Embed Size (px)

Citation preview

INVESTIEREN IN SERBIEN

DR. MILAN PARIVODIC PARTNER, Wolf TheissEhemaliger Minister fuer Aussenwirtschaftsbeziehungen der Republik Serbien

2

Gegründet 1957 in Wien

•

Albanien•

Bosnien und Herzegowina•

Bulgarien•

Kroatien•

Österreich•

Rumänien•

Serbien•

Slowakische Republik•

Slowenien•

Tschechische Republik•

Ungarn

WOLF THEISS RECHTSANWÄLTE

3

• Höchste Professionalität & Qualität• Schnelligkeit (wir reagieren „sofort“)• Hoch qualifizierte Mitarbeiter (international qualifiziert)• Vertraulichkeit / Datenschutz• Genauigkeit• Teamarbeit• Höchste Dienstleistungsorientierung

PHILOSOPIE

4

• Eastern European Law Firm of the Year 2006• Austrian Law Firm of the Year 2008

• Czech Law Firm of the Year 2007 • Austrian Law Firm of the Year 2007• Austrian Law Firm of the Year 2006

• Austrian Tax Law Firm of the Year 2007• Austrian Tax Law Firm of the Year 2006

• FT Innovative Lawyers Report 2008: Unter den TOP 50 europäischen Kanzleien und eine der besten am Kontinent

UNSERE AUSZEICHNUNGEN

5

EIN AUSZUG UNSERER KLIENTEN IN SERBIEN

6

• Beratung von IKEA über alle rechtlichen Aspekte der Aktivitäten des Unternehmens in Serbien (Kauf und Miete von Immobilien, kaufmännische und gesellschaftsrechtliche Fragen, Beschäftigung).

• Regionaler Rechtsberater von Kraft Foods International, Beratung über alle Aspekte der Aktivitäten des Unternehmens in Serbien.

• Beratung der Deutschen Bank hinsichtlich der Finanzierung der Autobahnkonzession für die Strecke Horgosh-Pozega; Erstellung der gesamten Kreditunterlagen, Beratung in allgemeinen Strukturierungsfragen, Prüfung aller einschlägigen regulatorischen Fragen und Due Diligence auf Kreditgeberseite (Transaktionswert ca. 1 Mrd €).

• Beratung der Stada Arzneimittel AG bei der Akquisition von Hemofarm AD, dem führenden serbischen Pharmaunternehmen (Transaktionswert: ca. 500 Mio €).

• Beratung der Nordzucker AG beim Erwerb einer Mehrheitsbeteiligung am Zuckergeschäft von MK Commerce, dem größten serbischen Zuckerproduzenten (Transaktionswert: ca. 500 Mio €).

• Beratung der russischen Fluggesellschaft Aeroflot bei der vorgesehenen Privatisierung der serbischen Flaggschiff-Fluggesellschaft JAT Airways.

• Beratung der EBWE beim Erwerb einer signifikanten Beteiligung an der Komercijalna Banka, der größten serbischen Bank mit staatlicher Mehrheitsbeteiligung und der drittgrößten Bank des Landes gemessen am verwalteten Vermögen.

• Beratung von UniCredit Markets & Investment Banking (Geschäftsfeld der Bank Austria Creditanstalt AG) im Hinblick auf besicherte syndizierte Kreditfazilitäten von 83.000.000 € für die Akquisition von Serbia Broadband (SBB), einer großen serbischen Kabelfernsehgesellschaft durch Mid Europe Partners.

UNSERE JÜNGSTEN AKTIVITÄTEN IN SERBIEN

7

• Kreuzungspunkt von 2 paneuropäischen Transportachsen: VII (Donau) und X (Autobahnen)

• Nähe zu anderen europäischen Hauptstädten (Fug von 1-2 Stunden)

• Nähe zu regionalen Hauptstädten (Autofahrt von 1-2 Stunden)

GEOGRAPHISCHE LAGE

8

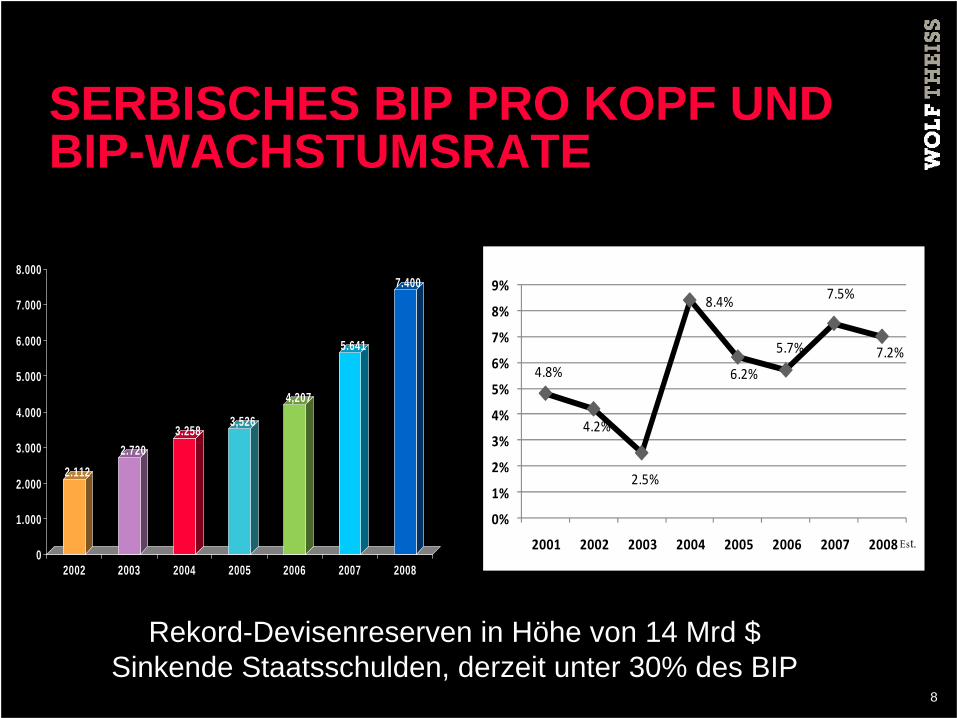

2.112

2.7203.258

3,526

4,207

5.641

7.400

0

1.000

2.000

3.000

4.000

5.000

6.000

7.000

8.000

2002 2003 2004 2005 2006 2007 2008

4.8%

4.2%

2.5%

8.4%

6.2%

5.7%

7.5%

7.2%

0%

1%

2%

3%

4%

5%

6%

7%

8%

9%

2001 2002 2003 2004 2005 2006 2007 2008 Est.

Rekord-Devisenreserven in Höhe von 14 Mrd $Sinkende Staatsschulden, derzeit unter 30% des BIP

SERBISCHES BIP PRO KOPF UND BIP-WACHSTUMSRATE

9

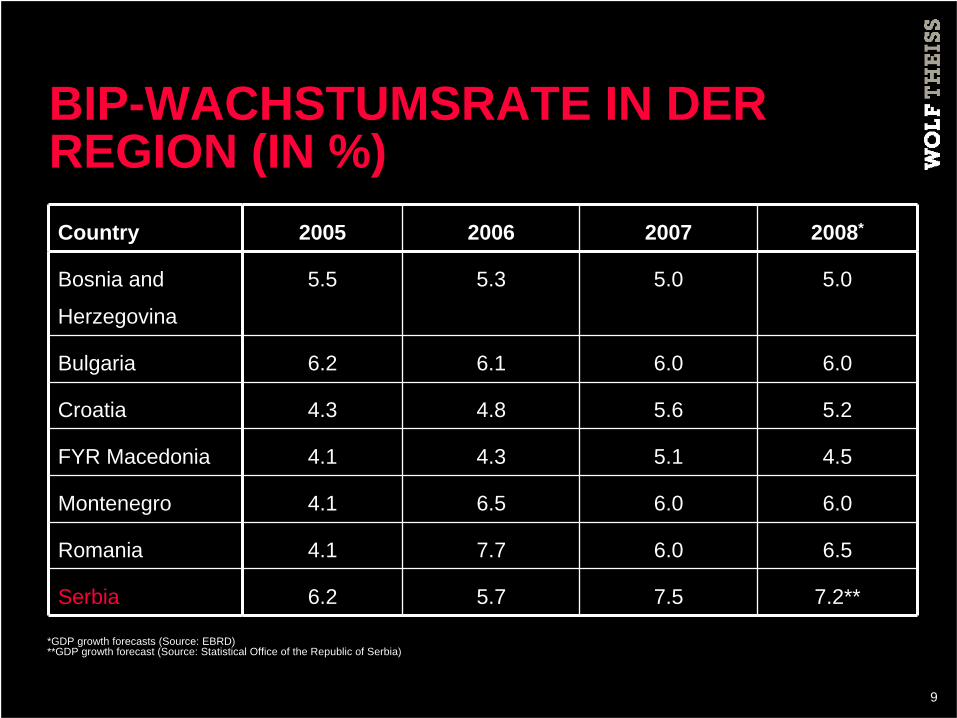

Country 2005 2006 2007 2008*

Bosnia and

Herzegovina

5.5 5.3 5.0 5.0

Bulgaria 6.2 6.1 6.0 6.0

Croatia 4.3 4.8 5.6 5.2

FYR Macedonia 4.1 4.3 5.1 4.5

Montenegro 4.1 6.5 6.0 6.0

Romania 4.1 7.7 6.0 6.5

Serbia 6.2 5.7 7.5 7.2**

*GDP growth forecasts (Source: EBRD)**GDP growth forecast (Source: Statistical Office of the Republic of Serbia)

BIP-WACHSTUMSRATE IN DER REGION (IN %)

10

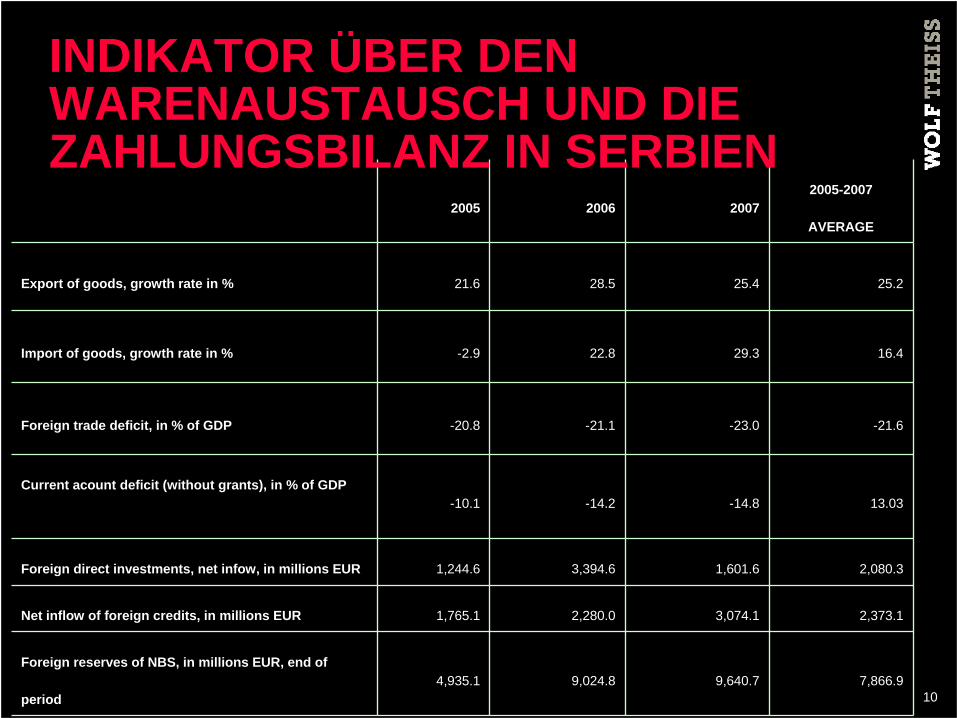

2005 2006 20072005-2007

AVERAGE

Export of goods, growth rate in % 21.6 28.5 25.4 25.2

Import of goods, growth rate in % -2.9 22.8 29.3 16.4

Foreign trade deficit, in % of GDP -20.8 -21.1 -23.0 -21.6

Current acount deficit (without grants), in % of GDP-10.1 -14.2 -14.8 13.03

Foreign direct investments, net infow, in millions EUR 1,244.6 3,394.6 1,601.6 2,080.3

Net inflow of foreign credits, in millions EUR 1,765.1 2,280.0 3,074.1 2,373.1

Foreign reserves of NBS, in millions EUR, end of

period4,935.1 9,024.8 9,640.7 7,866.9

INDIKATOR ÜBER DEN WARENAUSTAUSCH UND DIE ZAHLUNGSBILANZ IN SERBIEN

11

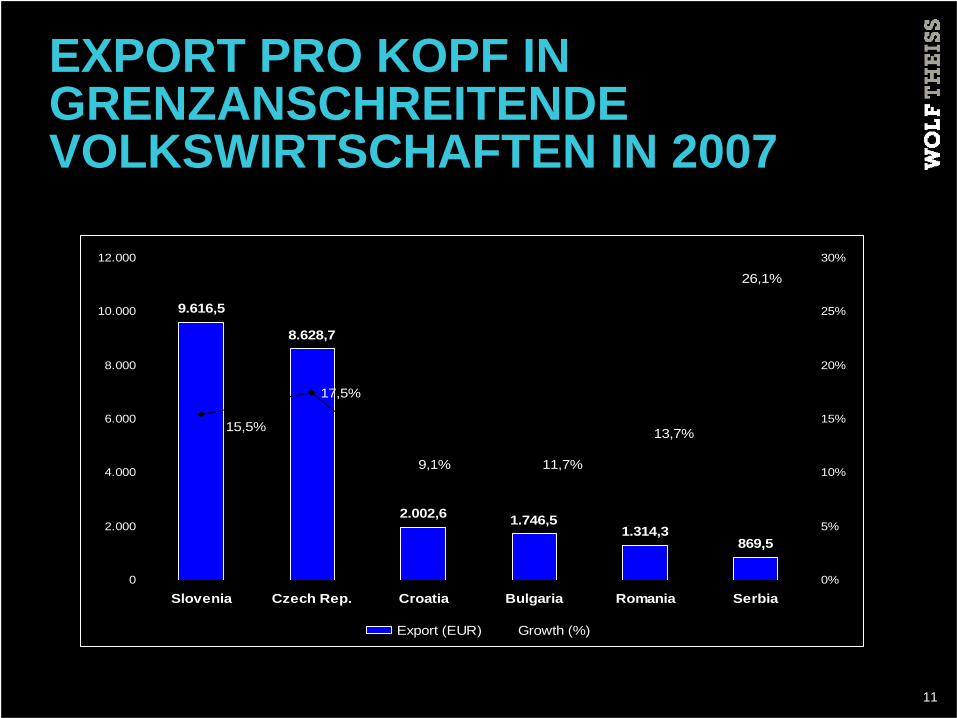

9.616,5

8.628,7

2.002,6 1.746,51.314,3

869,5

17,5%

13,7%

26,1%

9,1%

15,5%

11,7%

0

2.000

4.000

6.000

8.000

10.000

12.000

Slovenia Czech Rep. Croatia Bulgaria Romania Serbia0%

5%

10%

15%

20%

25%

30%

Export (EUR) Growth (%)

EXPORT PRO KOPF IN GRENZANSCHREITENDE VOLKSWIRTSCHAFTEN IN 2007

12

██EU-Mitgliedstaaten██EFTA-Mitgliedstaaten██CEFTA-Mitgliedstaaten

• Zollfreie Exporte in die EU – Markt von 490 Millionen Konsumenten

• Zentraleuropäisches Freihandelsabkommen CEFTA (South East Europe Free Trade Area) – Markt mit ca. 30 Millionen Konsumenten

• Zollfreie Exporte in die Russische Föderation – Markt mit 150 Millionen Konsumenten

• Völlige Liberalisierung des Handels mit Weißrussland mit Ausnahme von 3 Agrarprodukten

• Allgemeines Präferenzsystem für Exporte in die USA

FREIHANDEL – EXPORTE AUS SERBIEN!

13

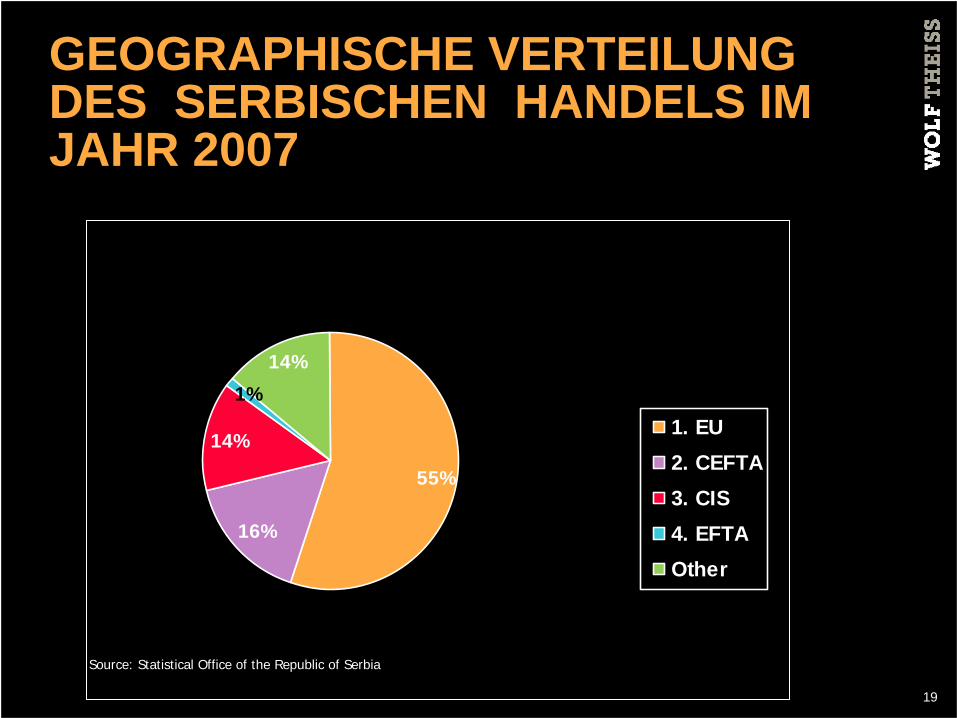

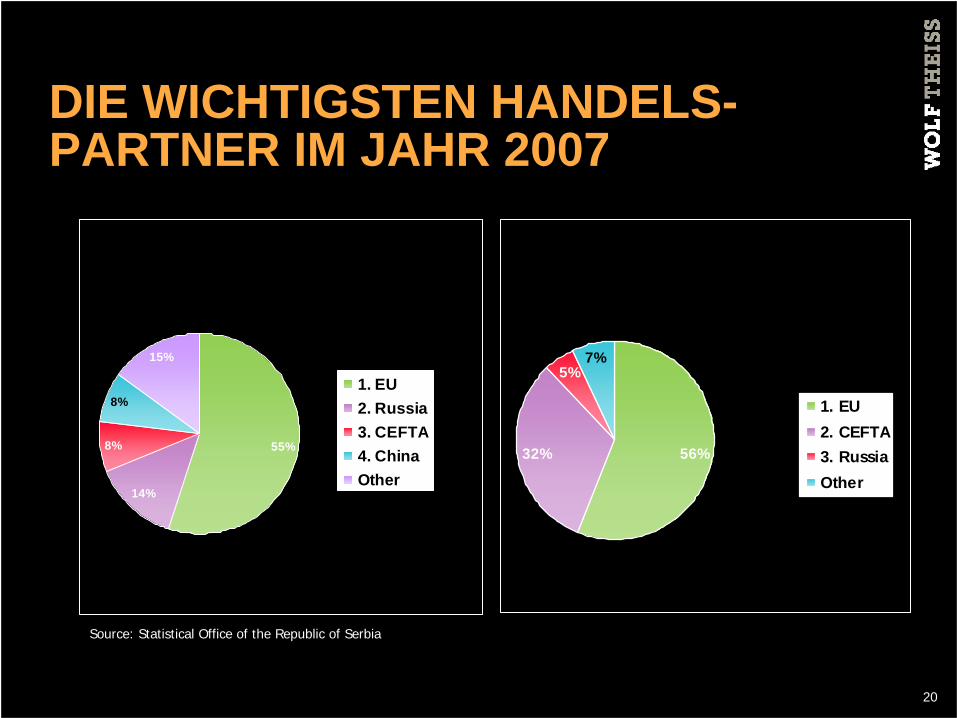

• Die EU ist der wichtigste Handelspartner Serbiens (2007 betrug der Anteil des Handels mit der EU insgesamt 55,4%)

• 2007 stiegen die Exporte im Vergleich zum Vorjahr um 23%, die Importe gingen um 29% zurück

• Das Handelsdefizit betrug 2007 3,8 Mrd EUR - ein Anstieg von 57% gegenüber 2006

• Das Deckungsverhältnis Importe - Exporte ging 2007 zurück und lag bei 49%

HANDEL ZWISCHEN SERBIEN UND DER EU

14

• Der SAA-Vertrag und das Interimshandelsabkommen wurden im April 2008 unterzeichnet und im September 2008 ratifiziert.

• Serbien wird am 1. Januar 2009 mit der Implementierung des SAA beginnen

• Schrittweiser Zollabbau in den nächsten 6 Jahren (je nach Sensibilität der Produkte) und Schaffung einer vollwertigen Freihandelszone

• Schnellerer Abbau von Zöllen auf Industrieprodukte

• Zwischenzeitliche Harmonisierung aller Gesetze mit den EU-Normen

STABILITÄTSPAKT (SAA)

15

• CEFTA-Parteien: Albanien, Kroatien, Mazedonien, Bosnien und Herzegowina, Moldawien, Montenegro und Serbien und UNMIK/Kosovo

• Nach der EU sind die CEFTA-Länder der zweitwichtigste Handelspartner Serbiens

• Auf die CEFTA-Parteien entfallen 16% des gesamten internationalen Handelsvolumens Serbiens

• Serbien verzeichnet im gesamten Handelsaustausch einen Nettoüberschuss• Im Handel mit den CEFTA-Ländern waren die Exporte Serbiens doppelt so

hoch wie die Importe aus den CEFTA-Ländern• Sowohl im Export als auch im Import wurden Zuwächse verzeichnet• Völlige Liberalisierung des Handels mit UMNIK/Kosovo und mit folgenden

Ländern: Mazedonien und Bosnien-Herzegovina• 97%ige Liberalisierung des Handels mit Moldawien und Teilliberalisierung

des Handels mit Kroatien und Albanien

ZENTRALEUROPÄISCHES FREIHANDELSABKOMMEN CEFTA (CENTRAL EUROPEAN FREE TRADE AGREEMENT)

16

Struktur der serbischen Exporte in die CEFTA-Länder• 50% der gesamten landwirtschaftlichen Exporte Serbiens gehen in die

CEFTA-Länder: Bier, Mais, Kekse, Fleischprodukte, Wasser, Mehl, Speiseöl, Milch

• Erdöl, elektrischer Strom, Streifen, Medikamente, Möbel• Der durchschnittliche Exportanteil in die CEFTA-Länder beträgt 32% der

serbischen Gesamtexporte

Struktur der serbischen Importe aus den CEFTA-Ländern• Erdöl, Koks und Kohle, Holzartikel, elektrische Energie, Drähte, Rohre und

Metallkonstruktionen, Medikamente, Glasbehälter• Landwirtschaftsprodukte – Wein, Zigaretten, Tomaten• Der durchschnittliche Importanteil aus den CEFTA-Ländern beträgt 8% der

serbischen Gesamtexporte

ZENTRALEUROPÄISCHES FREIHANDELSABKOMMEN CEFTA (CENTRAL EUROPEAN FREE TRADE AGREEMENT)

17

• Das FTA mit der Russischen Föderation gilt seit August 2000

• Serbien ist das einzige Land innerhalb der CIS-Staaten, das über ein Freihandelsabkommen mit der Russischen Föderation verfügt (Markt mit 147 Mio. Konsumenten)

• Das FTA ermöglicht einen zu 95% zollfreien Handel - 50%-Regel für nationalen Ursprung

• Geschätzter Umfang des wechselseitigen Handels per Ende 2008: 4 Mrd USD

• Der Energiesektor dominiert die Bereiche Handel, Investitionen und Joint-Ventures (80% der Importe aus der Russischen Föderation entfallen auf Gas und Öl)

• Diversifizierung der Exporte Serbiens in die Russische Föderation (450 Mio USD 2007)

• In letzter Zeit wird über eine weitere Liberalisierung des Handels verhandelt: Inkrafttreten bei Unterzeichnung – erwartet bis Ende 2008

• Das Freihandelsabkommen sieht den zollfreien Export aller Produkte im Sinne der HS-Codes 1- 97 vor, außer einer kurzen Ausnahmenliste

• Die Ausnahmen betreffen Geflügel, Zucker, Alkohol, Tabak, bestimmte Woll- /Baumwollstoffe, TV-/Videoausrüstung, Traktoren, Pkw, bestimmte Holzmöbel

FREIHANDELSABKOMMEN (FTA) MIT DER RUSSISCHEN FÖDERATION

18

• Serbien hat die FTA-Verhandlungen mit Weißrussland abgeschlossen (Markt mit 11 Millionen Konsumenten)

• Die Unterzeichnung wird bis Ende 2008 erwartet

• Ca. 99% des wechselseitigen Handels werden zollfrei sein

• Ausnahmen vom Freihandel: • weißer Zucker• alkoholische Getränke• Zigaretten• Gebrauchtfahrzeuge: Traktoren, Autos, Busse, Lkw und

(geschützte) Reifen

FTA MIT WEIßRUSSLAND

19

55%

14%

14%1%

16%

1. EU2. CEFTA3. CIS4. EFTAOther

Source: Statistical Office of the Republic of Serbia

GEOGRAPHISCHE VERTEILUNG DES SERBISCHEN HANDELS IM JAHR 2007

20

Import in 2007

55%8%

15%

14%

8%1. EU2. Russia3. CEFTA4. ChinaOther

Export in 2007

56%

5%7%

32%

1. EU2. CEFTA3. RussiaOther

Source: Statistical Office of the Republic of Serbia

DIE WICHTIGSTEN HANDELS- PARTNER IM JAHR 2007

21

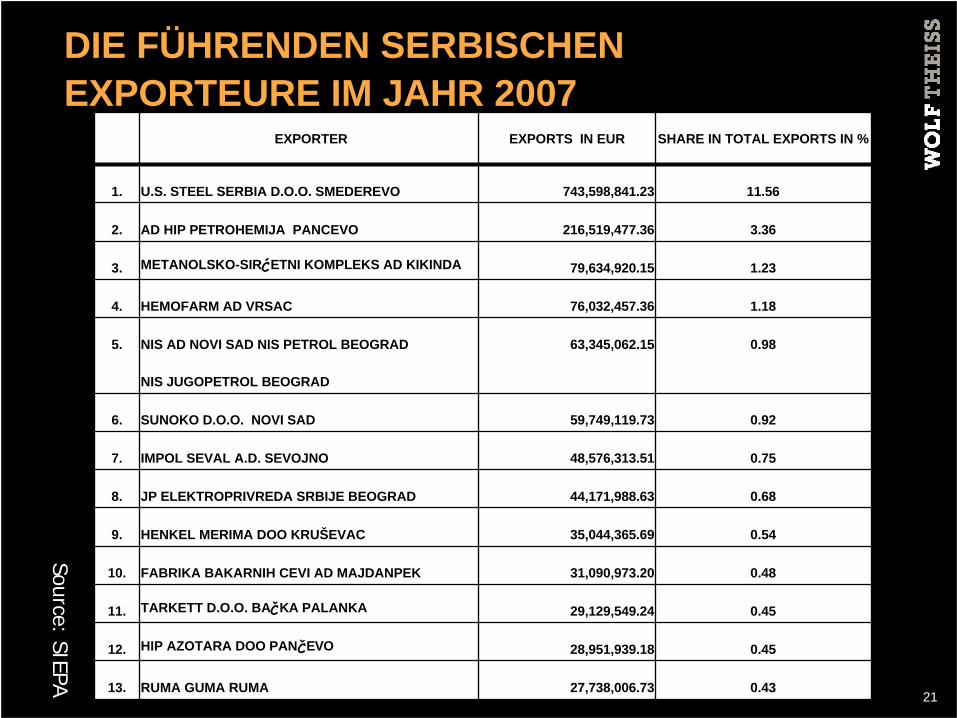

DIE FÜHRENDEN SERBISCHEN EXPORTEURE IM JAHR 2007

EXPORTER EXPORTS IN EUR SHARE IN TOTAL EXPORTS IN %

1. U.S. STEEL SERBIA D.O.O. SMEDEREVO 743,598,841.23 11.56

2. AD HIP PETROHEMIJA PANCEVO 216,519,477.36 3.36

3. METANOLSKO-SIRĆETNI KOMPLEKS AD KIKINDA 79,634,920.15 1.23

4. HEMOFARM AD VRSAC 76,032,457.36 1.18

5. NIS AD NOVI SAD NIS PETROL BEOGRAD

NIS JUGOPETROL BEOGRAD

63,345,062.15 0.98

6. SUNOKO D.O.O. NOVI SAD 59,749,119.73 0.92

7. IMPOL SEVAL A.D. SEVOJNO 48,576,313.51 0.75

8. JP ELEKTROPRIVREDA SRBIJE BEOGRAD 44,171,988.63 0.68

9. HENKEL MERIMA DOO KRUŠEVAC 35,044,365.69 0.54

10. FABRIKA BAKARNIH CEVI AD MAJDANPEK 31,090,973.20 0.48

11. TARKETT D.O.O. BAČKA PALANKA 29,129,549.24 0.45

12. HIP AZOTARA DOO PANČEVO 28,951,939.18 0.45

13. RUMA GUMA RUMA 27,738,006.73 0.43

Source: SIEPA

22

Der signifikante Anteil ausländischer Unternehmen an serbischen Exporten beruht auf Privatisierungen, Umstrukturierungen und Greenfield- Investments

ANTEIL AUSLÄNDISCHER UNTERNEHMEN AN DEN EXPORTEN DER 25 SERBISCHEN TOP-EXPORTEURE

72%

28%

A usländische Investo renInländische Investo ren

23

• Die Zusammenarbeit zwischen Staat und Wirtschaft bewirkte eine klare Festlegung der Kompetenzen, Aufgaben und Verantwortlichkeiten für die Entwicklung und Implementierung einer Exportstrategie

• Entwicklung eines Exportunterstützungssystems im Hinblick auf den WHO- Beitritt (erwartet für 2009) und den EU-Beitritt (erwartet für 2014)

• Die Exportstrategie beruht auf zwei Grundsätzen:

1. Stärkung der Exportkapazität kleiner und mittelständischer Unternehmen

2. Entwicklung eines Unterstützungssystems für den Zufluss exportorientierter ausländischer Direktinvestitionen (foreign direct investments - FDI)

EXPORTSTRATEGIE DER SERBISCHEN REGIERUNG

24

509

1.402

966

1.550

4.387

2,195 2,190

00

00

00

00

00

00

00

00

00

• FDI von über 13 Mrd $ seit 2002• 70% der ausländischen FDI kamen aus EU-Mitgliedstaaten • Bestes regionales Südosteuropaergebnis bei der Realisierung von Greenfield- Projekten, laut OECD

• OECD-Auszeichnung für höchste Greenfield-Investitionen in Südosteuropa ging drei Jahre in ununterbrochener Reihenfolge an Serbien: Ball Packaging – 2004, Metro Cash and Carry – 2005 und Airport City Belgrade – 2006

NETTOZUFLUSS AUSLÄNDISCHER BAR- UND SACHINVESTITIONEN NACH SERBIEN (MIO USD)

25

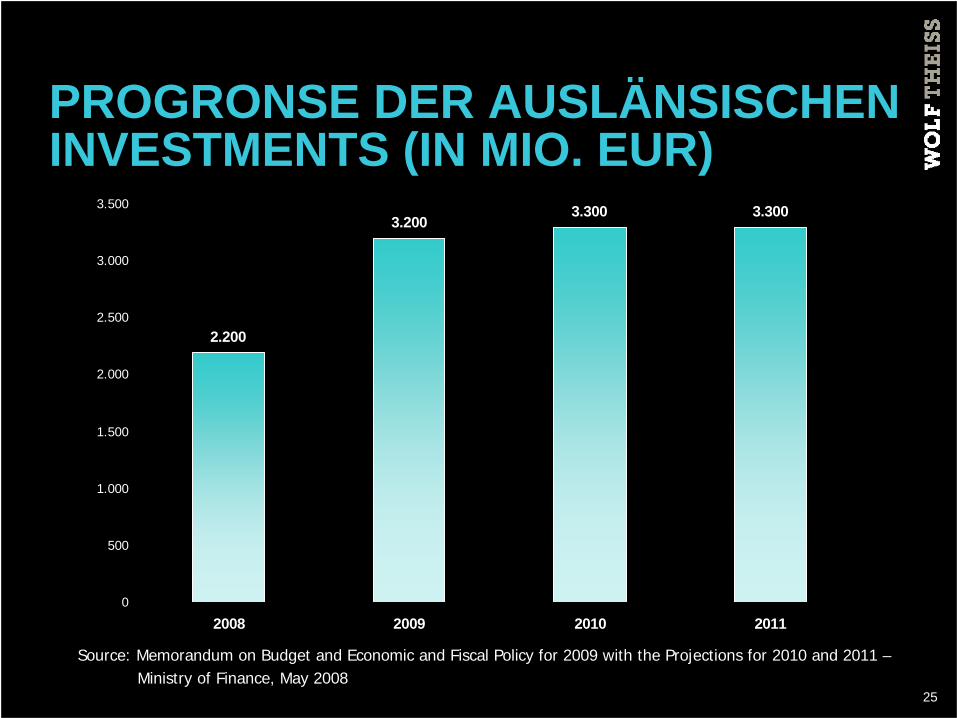

2.200

3.2003.300 3.300

0

500

1.000

1.500

2.000

2.500

3.000

3.500

2008 2009 2010 2011

Source: Memorandum on Budget and Economic and Fiscal Policy for 2009 with the Projections for 2010 and 2011 –Ministry of Finance, May 2008

PROGRONSE DER AUSLÄNSISCHEN INVESTMENTS (IN MIO. EUR)

26

FÜHRENDE AUSLÄNDISCHE INVESTOREN

COMPANYCOUNTRY OF

ORIGINSECTOR

TYPE OF

INVESTMENT

app. INVESTMENT

AMOUNT (MN EUR)

1 Telenor – Mobi 63 Norway Telecommunications Privatization 1,602

2 Fiat-Zastava Italy Car industry Joint venture 700

3 Philip Morris – DIN USA Tobacco Privatization 611

4 Austrian Telekom Austria Telecommunications Greenfield 570

5 Intesa – Delta Banka Italy Banking Brownfield 508

6 STADA - Hemofarm Germany Pharmaceuticals Acquisition 475

7 Embassy Group Israel IT park Greenfield 446

8 InBev – Apatinska pivara Belgium Beer Acquisition 430

9 NBG – Vojvodjanska banka Greece Banking Acquisition 385

10 Merkator Slovenia Retail Greenfield 240

11 Fondiaria-SAI – DDOR Novi Sad Italy Insurance Privatization 220

27

• Nationale Behandlung ausländischer Unternehmen

• Freier Transfer finanzieller und sonstiger Vermögenswerte (Gewinne und Dividenden)

• Grundsätzlich keine Investitionsbeschränkungen

• Minderheitsbeteiligungen an Medien, im Produktionsbereich und im Waffenhandel zulässig

STATUS AUSLÄNDISCHER INVESTOREN

28

Finanzielle Anreize:

• Produktion: 2.000 € bis 5.000 € pro neu geschaffenem JobMindestinvestitionsbetrag 1-3 Mio € und 50 Mitarbeiter

• Dienstleistungen: 2.000 € bis 10.000 € pro neu geschaffenem JobMindestinvestitionsbetrag 0,5 Mio € und 10 Mitarbeiter

• F & E: 5.000 € bis 10.000 € pro neu geschaffenem JobMindestinvestitionsbetrag 0,25 Mio € und 10 Mitarbeiter

ATTRAKTIVE INVESTITIONSANREIZE

29

• In 3 Schlüsselindustrien - Automobil, Elektronik und Informations- und

Telekommunikationstechnologien

• Der Investor muss:

- mindestens 200 Mio EUR investieren

- mindestens 1.000 neue Arbeitsplätze schaffen

- ein renommiertes Unternehmen sein oder hohen Standards entsprechen

• Chancen für Investoren:

- Joint-venture mit der Republik Serbien

- bis zu 25% Rückvergütung der investierten Mittel

- staatliche Finanzierung der Infrastruktur und anderer Voraussetzungen für die

Durchführung der Investition (insbesondere Beschaffung von Grundstücken und anderen

Immobilien, infrastrukturelle Aufschließung von Grundstücken und Sanierung möglicher

Umweltschäden im Zeitraum vor der Investition an dem geplanten Standort)

SPEZIELLE INVESTITIONSANREIZE

30

• Derzeit 3 Freizonen: Pirot, Subotica, Zrenjanin (Verabschiedung des neuen Gesetzes über Freizonen 2006)

• Kragujevac wird voraussichtlich eine neue Freizone werden

• Importe von Gütern und Dienstleistungen sind von Mehrwertsteuer und Zoll befreit

• Ausrüstung und Rohmaterialien sind ebenfalls von Mehrwertsteuer und Zoll befreit

• Keine Zollbeschränkungen betreffend die Lagerdauer von Gütern

• Reduziertes Zollverfahren

• Die Güter können zu Fertigstellungs-, Reparatur-, Verfeinerungs- oder kommerziellen Präsentationszwecken vorübergehend aus der Freizone in den serbischen Markt gebracht werden.

FREIZONEN IN SERBIEN

31

INTERNATIONALE ANERKENNUNG• Weltbank 2005:

Serbien belegt bei der Reformgeschwindigkeit Platz 1 von 155 Ländern!

• EBWE 2005:

Serbien realisiert Reformen am schnellsten von 27 Übergangsländern!

• Zuerkennung des Titels

"Market of the Month" durch das U.S.-Handelsministerium im Januar 2006 an

Serbien!

• Financial Times 2006/07:

Belgrade – City of the Future in Southern Europe (Belgrad - Südeuropäische Stadt

mit Zukunft!)

32

INTERNATIONALE ANERKENNUNG• Weltbank 2006:

Serbien auf Platz 2 von 175 Ländern beim relativen Fortschritt - Verbesserung um 24 Plätze!

• Übergangsbericht der EBWE: Serbien - am schnellsten wachsendes Land der Region 2006!

• PWC 2008: Serbien ist das drittattraktivste Investitionszielland unter den Entwicklungsländern

• Global Competitiveness Report des WEF 2008-2009: Serbien liegt an 84. Stelle von 134 Ländern - eine klare Verbesserung gegenüber der Ausgangsposition 91. Stelle von 131 Ländern in der Ausgabe 2007-2008

33

[email protected] [email protected]

Tel. +381 11 330 2900

Adresse: PC Ušće, 18 floor Bulevar Mihajla pupina 6 11070 Belgrad

KONTAKT

VIELEN DANK FÜRIHRE AUFMERKSAMKEIT!