Embed Size (px)

Citation preview

IT-Lösungen für das Portfoliomanagement in der Energiewirtschaft

www.pwc.de

Eine Entscheidungshilfe zur Auswahl und Einführung von Portfoliomanagement-systemen

Eine Entscheidungshilfe zur Auswahl und Einführung von Portfoliomanagement-systemen

IT-Lösungen für das Portfoliomanagement in der Energiewirtschaft

IT-Lösungen für das Portfoliomanagement in der Energiewirtschaft

Herausgegeben von PricewaterhouseCoopers AG Wirtschaftsprüfungsgesellschaft

Von Joachim Albersmann, Simon Hertle, Christiane Naber, Ingo Passenberg, Patrick Schneider, Sathya Steinbrenner und Birger Wriedt

Alle Rechte vorbehalten. Vervielfältigungen, Mikroverfilmung sowie die Einspeicherung und Verarbeitung in elektronischen Medien sind ohne Zustimmung des Verlags nicht gestattet.

Die Ergebnisse der Studie sind zur Information unserer Mandanten bestimmt. Sie entsprechen dem Kenntnisstand der Autoren zum Zeitpunkt der Veröffentlichung. Für die Lösung einschlägiger Probleme greifen Sie bitte auf die in der Publikation angegebenen Quellen zurück oder wenden sich an die genannten Ansprechpartner. Alle Meinungsbeiträge geben die Auffassung der Autoren wieder.

© Januar 2011PricewaterhouseCoopers bezeichnet die PricewaterhouseCoopers AG Wirtschaftsprüfungsgesellschaft und die anderen selbstständigen und rechtlich unabhängigen Mitgliedsfirmen der PricewaterhouseCoopers International Limited.

ITLösungen für das Portfoliomanagement in der Energiewirtschaft 5

Vorwort

Die Liberalisierung der Strom- und Gasmärkte in (Kontinental-)Europa hat im letzten Jahrzehnt das Wettbewerbsumfeld von Energieversorgern in Bewegung gebracht. In der Folge entstanden immer mehr liquide Börsenplätze für Energieprodukte (Strom, Gas, CO2). Ein aktives Portfoliomanagement ist für Energieversorgungsunternehmen (EVUs) daher unerlässlich – nicht zuletzt aufgrund der volatilen Rohstoffpreise und der Zunahme dezentraler Stromerzeugung. Um konkurrenzfähig zu bleiben, entscheiden sich immer mehr EVUs und größere Industrieunternehmen für eine strukturierte Energie menge nbeschaffung als Ergänzung zu längerfristig vereinbarten Liefer-kontrakten mit Vollversorgungscharakter.

Um die Chancen aktiverer Beschaffungsstrategien zu nutzen und gleichzeitig die Risiken zu minimieren, bedarf es unter anderem einer leistungsfähigen, integrierten Prozess- und IT-Landschaft, als deren Kernbestandteil das Portfoliomanagementsystem angesehen werden kann. Die anfängliche Herausforderung besteht dabei insbesondere in der Auswahl eines fachlich und technisch geeigneten Systems, das sich performant in die Softwarelandschaft und die bestehenden Prozesse integrieren lässt.

Die Dynamik, mit der sich die physischen Energiemärkte entwickeln, spiegelt sich auch im Markt für Energiehandels- und Portfoliomanagementsysteme wider. In Deutschland ist es aktuell die Liberalisierung der Gasbeschaffungsmärkte, die die Hersteller von Portfoliomanagementsystemen vor neue Herausforderungen stellt.

Die von PwC in diesem Bereich betreuten Prüfungs- und Beratungsprojekte zeigen, dass die Anwender gerade für Gasverträge vielfach noch auf „eigenprogrammierte“ MS-Excel-Lösungen zurückgreifen, um später nach der Implementierung eines neuen Systems enttäuscht festzustellen, dass die gewohnte „MS-Excel-Flexibilität“ plötzlich nicht mehr gegeben ist und unternehmensspezifische Anforderungen nachträglich nur unter hohem Kosten- und Zeitaufwand oder gar nicht berücksichtigt werden können.

Als Folge der oben beschriebenen Veränderungsprozesse und Herausforderungen hat das Interesse unserer Mandanten an einem Marktüberblick über Portfoliomanagement-systeme für die Strom- und Gasbewirtschaftung deutlich zugenommen. Dieses verstärkte Interesse haben wir zum Anlass genommen, eine Marktstudie zu erstellen, die auf unseren zahlreichen Erfahrungen rund um die Auswahl und Einführung von Portfolio managementlösungen in der Versorgungswirtschaft aufbaut.

Die vorliegende Publikation ist als Entscheidungshilfe für all jene gedacht, die beabsichtigen, ein Portfoliomanagementsystem in ihrem Unternehmen einzurichten. Sie soll ihnen anhand fachlicher und IT-technischer Kriterien dabei helfen, die passende Lösung zu finden.

Wir wünschen Ihnen viel Spaß bei der Lektüre und einen erfolgreichen Weg zu Ihrer Portfoliomanagementlösung.

Frankfurt am Main, Januar 2011

Vorwort

Folker Trepte PricewaterhouseCoopers

Jörg NetzbandPricewaterhouseCoopers

Michael Kopetzki PricewaterhouseCoopers

6 PwC

Inhaltsverzeichnis

Vorwort .......................................................................................................................... 5

Abbildungsverzeichnis ................................................................................................... 7

Tabellenverzeichnis ....................................................................................................... 8

Abkürzungsverzeichnis .................................................................................................. 9

Management Summary .................................................................................................10

A Einführung ............................................................................................................ 121 Zielsetzung der Studie ........................................................................................... 122 Fachliche Einführung ............................................................................................ 12

B Systemhersteller .................................................................................................... 151 Berücksichtigte Anbieter ........................................................................................ 152 Nicht berücksichtigte Anbieter ............................................................................... 22

C Allgemeine Systemeigenschaften........................................................................... 231 Lizenzen/Kosten .................................................................................................... 232 Schulungen ............................................................................................................ 243 Technologie............................................................................................................ 244 Kommunikation/Formate/Schnittstellen .............................................................. 245 Berechtigungs- und Rollenkonzept ........................................................................ 266 Zusammenfassung der Allgemeinen Systemeigenschaften .................................... 27

D Funktionsumfang der Systemlösungen .................................................................. 291 Prognose ................................................................................................................ 302 Transaktionserfassung ........................................................................................... 313 Portfoliomanagement (Kernfunktion) ................................................................... 344 Risikocontrolling ................................................................................................... 355 Fahrplanmanagement/Nominierung ..................................................................... 386 Abwicklung und Abrechnung ................................................................................. 397 Berichtswesen .........................................................................................................41

E Fazit und Ausblick .................................................................................................. 43

F Praxiserfahrungen: Herausforderungen bei der Systemauswahl und -einführung .................................................................................................... 46

1 Organisatorische Anforderungen aus der Auswahl/Einführung eines Systems ......................................................................................................... 46

2 Unterstützung bei der Auswahl und Einführung .................................................... 46

Ihre Ansprechpartner .................................................................................................. 48

Inhaltsverzeichnis

ITLösungen für das Portfoliomanagement in der Energiewirtschaft 7

Abbildungsverzeichnis

Abb. 1 Funktionsspektrum der am Markt existenten Portfoliomanagementlösungen ..................................................................... 13

Abb. 2 Generisches Portfoliomanagementsystem ......................................................14

Abb. 3 Mitarbeiter und Installationen der Hersteller ................................................ 20

Abb. 4 Wahrnehmung der Hersteller aus Konkurrenten ........................................... 21

Abb. 5 Formatschnittstellen der untersuchten Portfoliomanagementlösungen ..................................................................... 25

Abb. 6 Systemschnittstellen ..................................................................................... 26

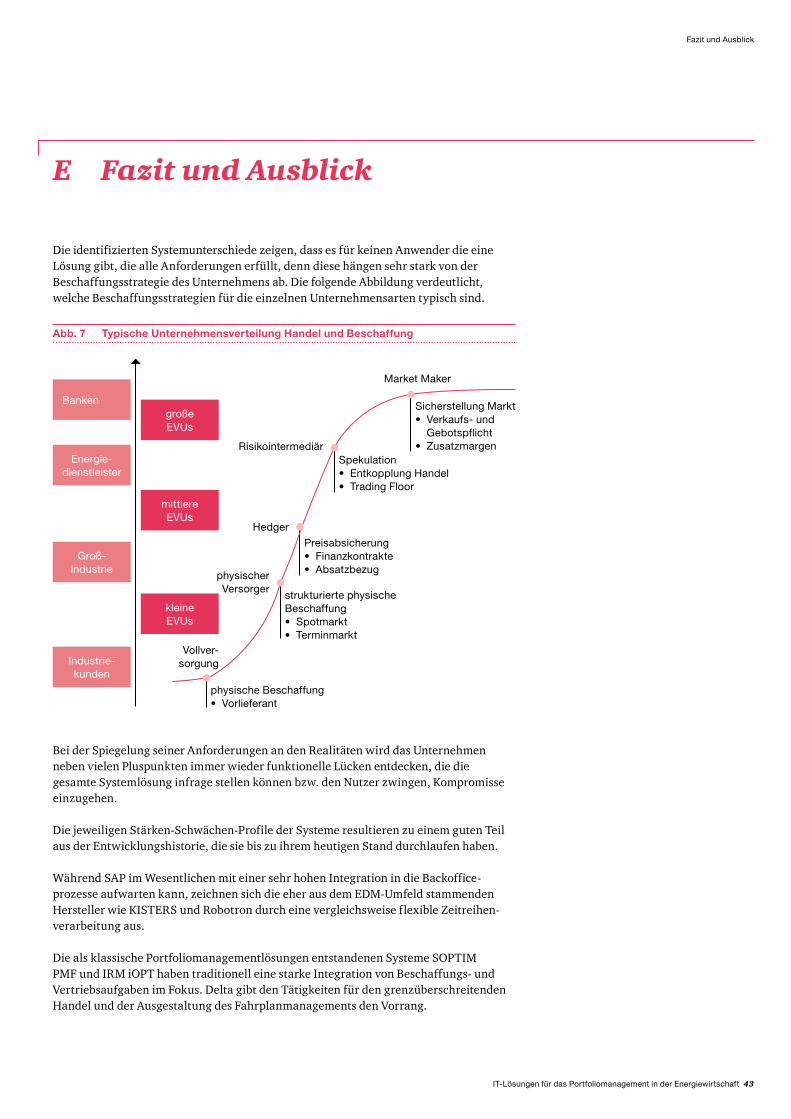

Abb. 7 Typische Unternehmensverteilung Handel und Beschaffung ........................ 43

Abb. 8 Ausgangspunkt und Ausdehnung der PFM-Lösungen .................................... 44

Abbildungsverzeichnis

8 PwC

Tabellenverzeichnis

Tab. 1 Modullandschaft der Hersteller ..................................................................... 19

Tab. 2 Hauptkonkurrenten der Hersteller ................................................................ 20

Tab. 3 Bestandskunden der berücksichtigten Systemanbieter ................................. 21

Tab. 4 Übersicht wichtigste Eigenschaften der untersuchten Systeme ..................... 28

Tab. 5 Mögliche Commodity-Abbildung der betrachteten Systemlösungen ............. 29

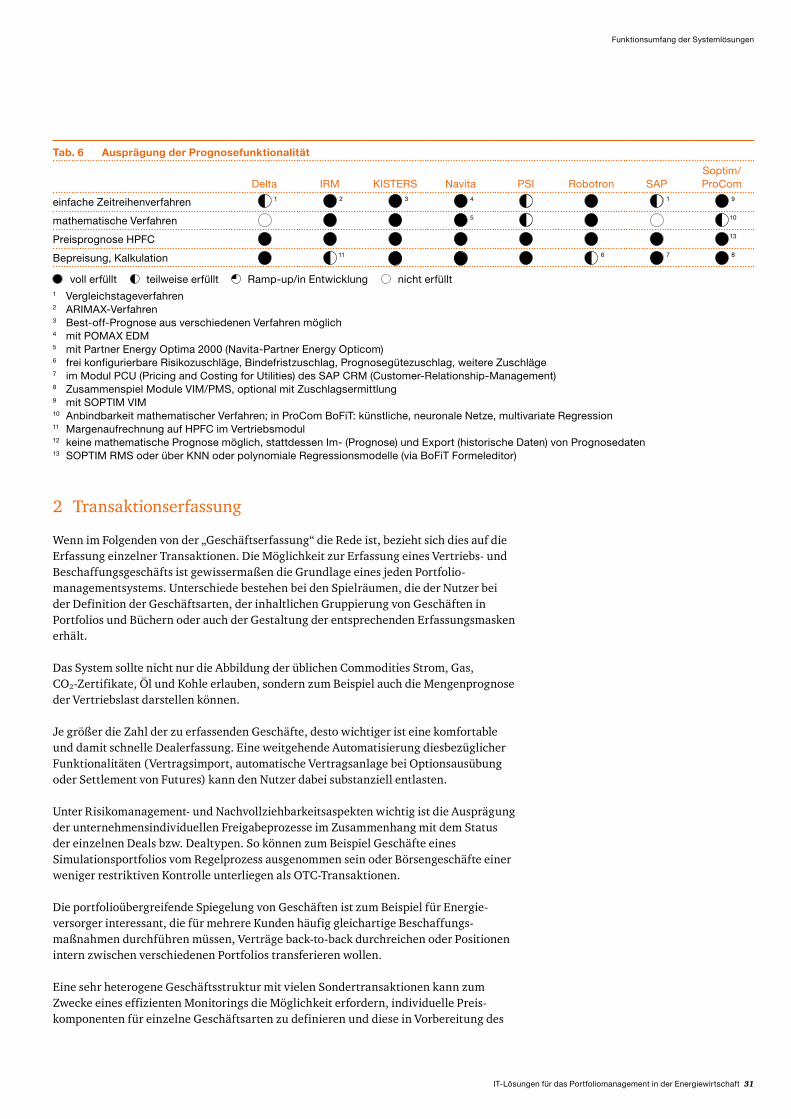

Tab. 6 Ausprägung der Prognosefunktionalität ....................................................... 31

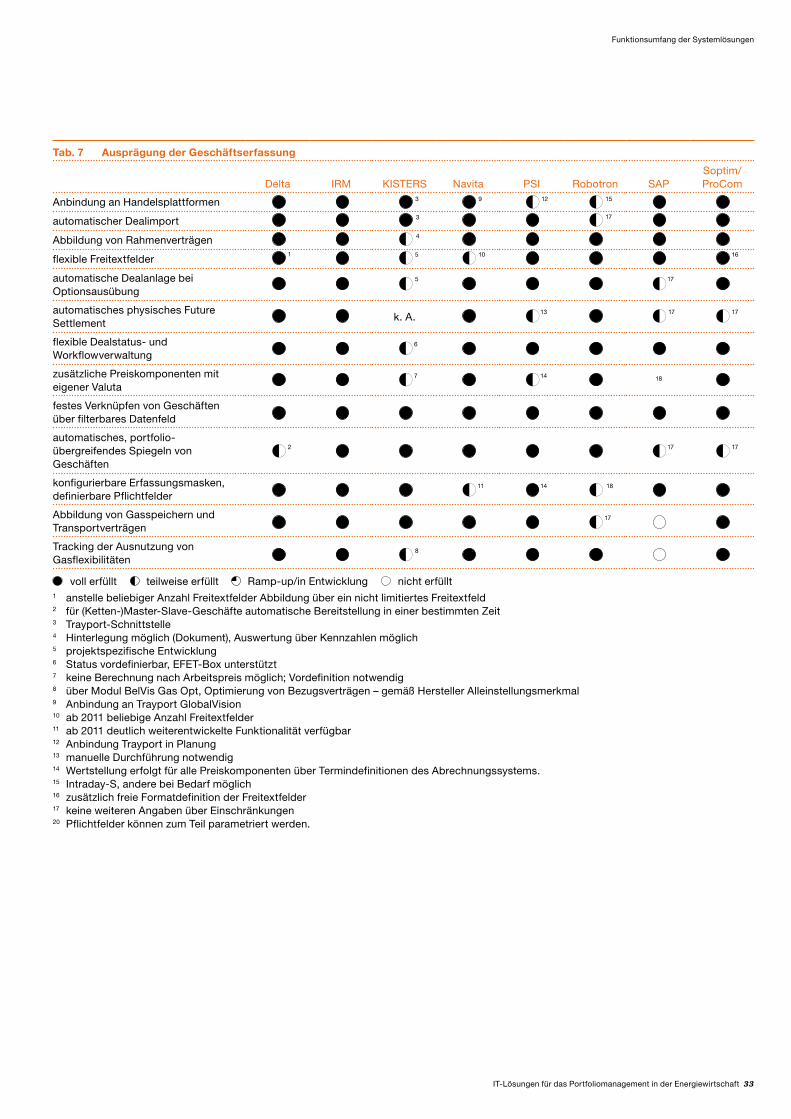

Tab. 7 Ausprägung der Geschäftserfassung ............................................................. 33

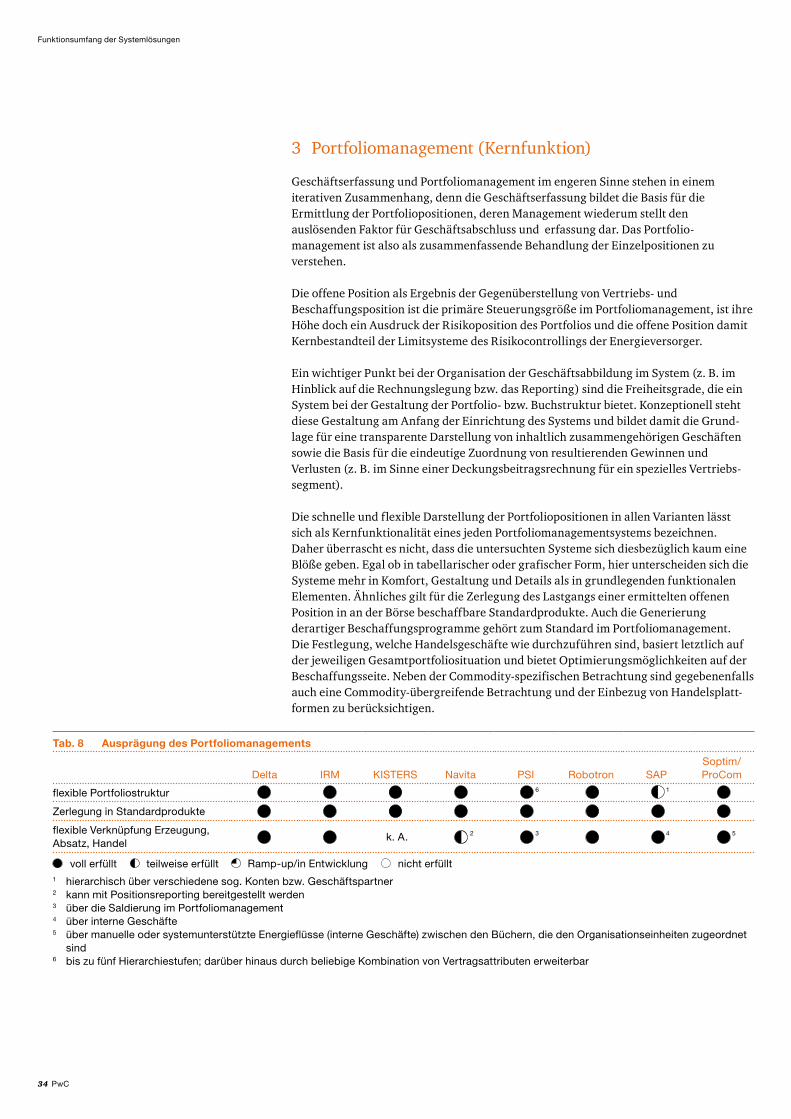

Tab. 8 Ausprägung des Portfoliomanagements ........................................................ 34

Tab. 9 Ausprägung des Limitmanagements ............................................................. 36

Tab. 10 Ausprägung der Risikobewertung ................................................................. 37

Tab. 11 Ausprägung des Fahrplanmanagements ....................................................... 38

Tab. 12 Ausprägung des Nominierungsmanagements Gas ......................................... 39

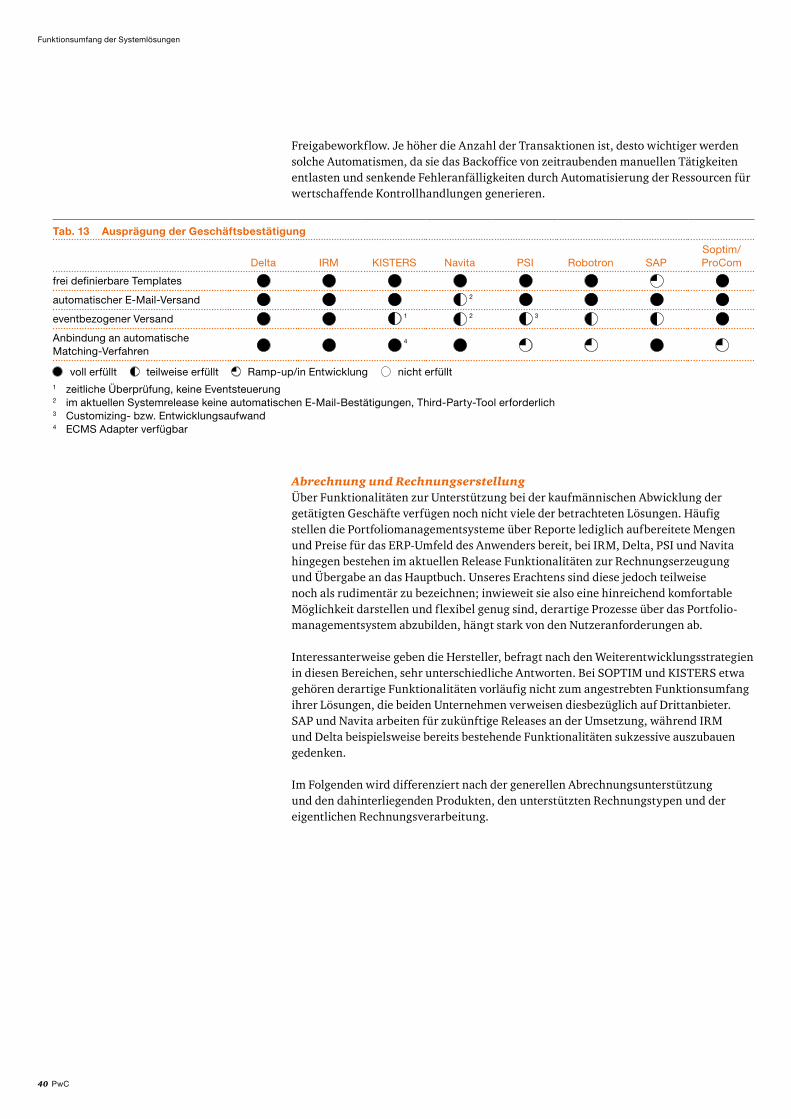

Tab. 13 Ausprägung der Geschäftsbestätigung .......................................................... 40

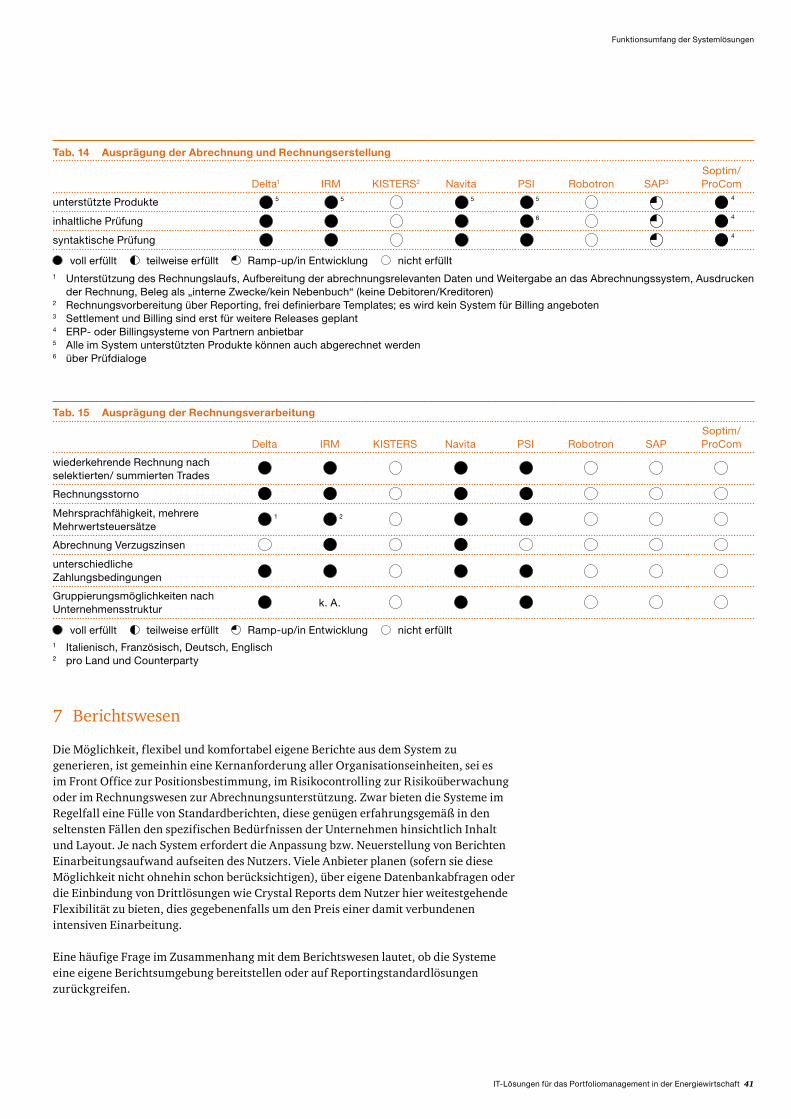

Tab. 14 Ausprägung der Abrechnung und Rechnungserstellung .................................41

Tab. 15 Ausprägung der Rechnungsverarbeitung .......................................................41

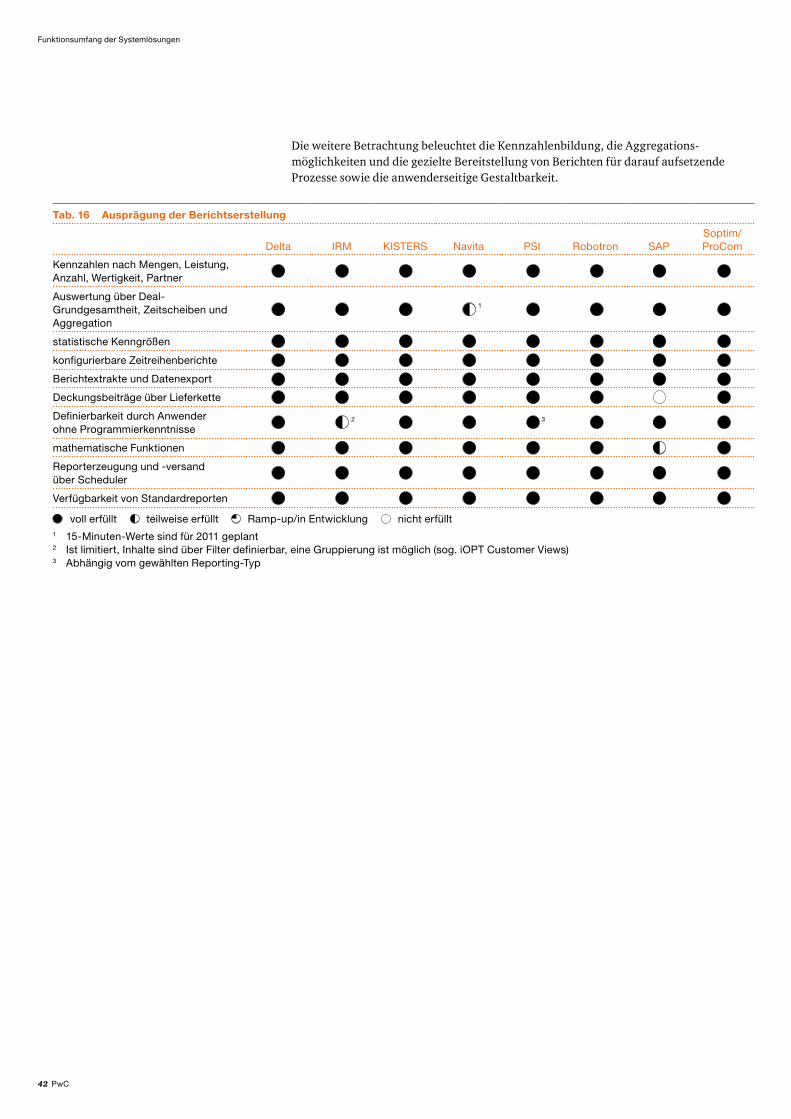

Tab. 16 Ausprägung der Berichtserstellung ............................................................... 42

Tabellenverzeichnis

ITLösungen für das Portfoliomanagement in der Energiewirtschaft 9

Abkürzungsverzeichnis

BilMoG Bilanzrechtsmodernisierungsgesetz

EDM Energiedatenmanagement

EPM Energy Portfolio Management

ERP Enterprise Resource Planning

eSM electronic Settlement Matching

ESS ETSO Scheduling System

EVU Energieversorgungsunternehmen

HFC Hourly Forward Curve

HPFC Hourly Price Forward Curve

IFRS International Financial Reporting Standards

KNN künstliche neuronale Netze

MtM Mark to Market

OTC Over the Counter

P&L Profit & Loss

TWh Terawattstunde

VaR Value at Risk

Abkürzungsverzeichnis

10 PwC

Reichten den Energieversorgern zur IT-technischen Abwicklung ihres Geschäfts in Zeiten der Vollversorgungsverträge mitunter noch fortgeschrittene Toollösungen auf Basis von MS Excel, so sind nun professionelle Softwarelösungen zur integrierten Abbildung der Vertriebs-, Beschaffungs- und Commodity-Risikomanagementprozesse gefragt, um den gestiegenen Erwartungen aus dem aktiven Portfoliomanagement Rechnung zu tragen.

Die vorliegende Studie betrachtet den Funktionsumfang der relevanten Lösungen am deutschen Markt, die dahinterliegenden Architekturen und die Hersteller selbst. Ziel war es, den Leserinnen und Lesern eine Entscheidungshilfe bei der Auswahl infrage kommender Portfoliomanagementsysteme an die Hand zu geben.

Im Mittelpunkt der Betrachtung stehen für kleinere bis mittlere EVUs geeignete strom- und gaskompatible Systemlösungen. Kennzeichnend für Versorger dieser Größen-ordnung sind der Bedarf an IT-Unterstützung speziell für das Portfolio management im engeren Sinne (Gegenüberstellung von Vertriebs- und Beschaffungs positionen) sowie dazu vor- und nachgelagerte Bereiche wie Prognose, Bilanzkreis management und Abrechnung und Risikocontrolling.

Von den am Markt identifizierten Herstellern haben sich folgende aktiv an der Studie beteiligt:

Delta Energy Solution AG (Delta)•IRM Integriertes Ressourcen Management GmbH (IRM)•KISTERS AG (KISTERS)•Navita Systems AS (Navita)•PSI Energy Markets GmbH (PSI) •Robotron Datenbank-Software GmbH (Robotron)•SAP AG (SAP)•SOPTIM AG (SOPTIM) gemeinsam mit ProCom GmbH (ProCom)•

Bezüglich der technischen Eigenschaften ist festzustellen, dass die Systeme mit ihren Client-Server-Architekturen und der Oracle-Datenbank auf einem vergleichbaren Stand sind. Allerdings sind fast alle etablierten Hersteller im Begriff, zur Thin-Client-Technologie zu wechseln und sehr viel performantere Datenbankkonzepte zu entwerfen.

Der Technologiewandel und die steigende Nachfrage haben bei vielen System-produzenten zu deutlichen Ressourcenengpässen und damit zu Schwierigkeiten bei der Sicherstellung des Supports geführt. Die Hersteller sind daher gefordert, entsprechendes Fachpersonal auszubilden. Dies ist auch für die Systemintegration wichtig, zumal nicht alle Lösungen dem Anwender eine eigene Schnittstellenadaption ermöglichen.

Betrachtet man die Ausprägung der einzelnen Commodities, zeigen sich deutliche Unterschiede zum Beispiel in der Strom- und Gasfunktionalität. Cross-Commodity-Fähigkeiten sind zum Teil noch in Planung, übergreifende Optimierungswerkzeuge fehlen bisweilen. Auch könnten die begrenzten Portfoliostrukturierungsmöglichkeiten einiger Lösungen bei der unternehmensspezifischen Systemausprägung hinderlich sein.

Im Bereich der Energiedatenprognose stützen sich die Anbieter auf eigene Module für das Energiedatenmanagement (EDM) mit in der Regel einfachen Zeitreihenverfahren.

Management Summary

Management Summary

ITLösungen für das Portfoliomanagement in der Energiewirtschaft 11

Höherwertige mathematische Verfahren werden in Zusammenarbeit mit Partnern angeboten, sind aber in einigen Fällen auch im Modulgrundumfang enthalten.

Die Möglichkeit der Erfassung von Kontrahenten, Verträgen und Handels geschäften ist unterschiedlich ausgeprägt. Die Hauptunterschiede liegen in der Rahmen vertrags-verwaltung, im Fremdwährungseinbezug, der flexiblen Vertragsgestaltung und dem Einbezug von Finanzderivaten.

Weitere Unterschiede liegen im Bedienkomfort bei der Portfoliobewertung, der Ableitung von Handlungsempfehlungen, der Optimierung flexibler Gasvertrags-konstrukte und dem Einbezug von Gasspeichern. Insgesamt empfiehlt sich bei der System auswahl ein genauer Blick auf die vorhandene und die zukünftige Vertrags-landschaft.

Risikocontrolling lebt von einem funktionierenden Limitsystem. Gerade bei der Realtime-Überwachung, der Signalisierung von Verletzungen und der anspruchsvollen Abbildung von Stop-Loss-Limits variiert der Reifegrad erheblich. Die Risikokennzahlen-ermittlung ist bei allen Herstellern gewährleistet, die individuelle Ausprägung jedoch nicht. Auch fehlt bei einigen Herstellern eine Profit-at-Risk-Betrachtung, die für die ebenfalls relevanten physischen Lieferungen von Vorteil ist. Szenarioanalysen werden nur teilweise angeboten.

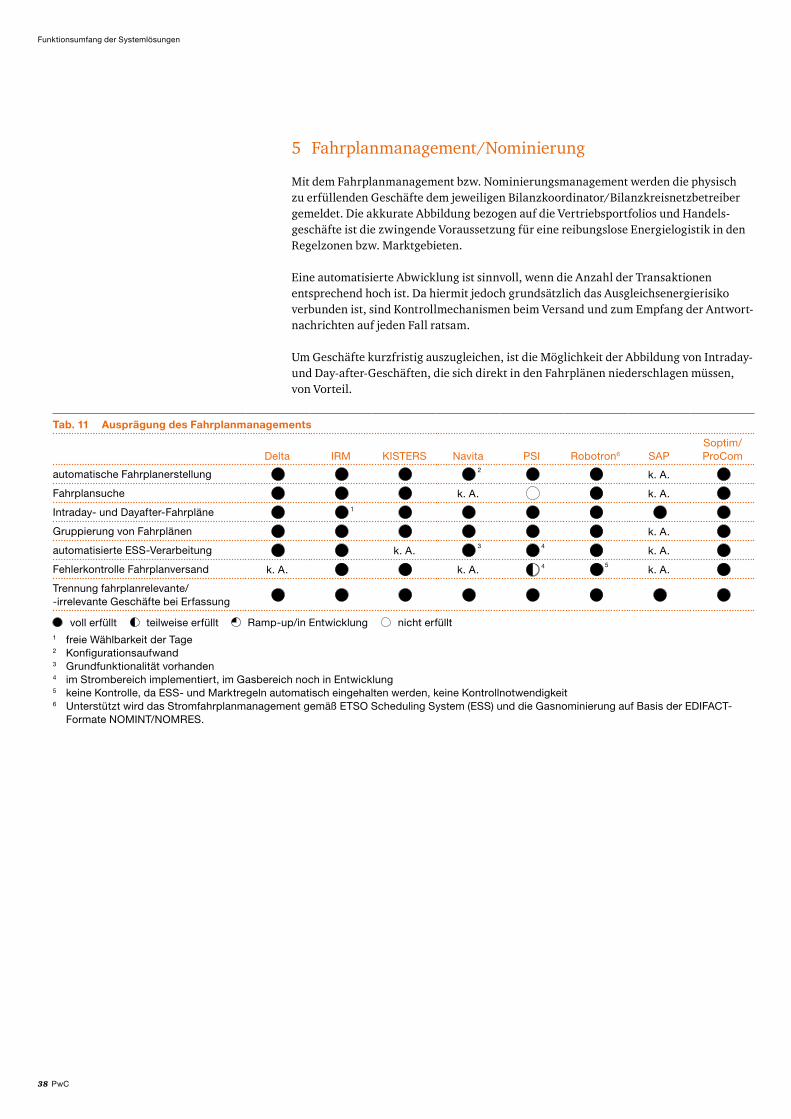

Kompakt integrierte Nominierungs- und Fahrplanmanagementfunktionen sind sehr unterschiedlich ausgeprägt. Da die präzise Übernahme der Transaktionen wichtig für eine reibungslose Transportabwicklung ist, ist diesem Punkt bei der Systemauswahl und Integration aus unserer Sicht ein besonderes Augenmerk zu widmen.

Bei hoher Transaktionsanzahl ist eine möglichst gute automatisierte Unterstützung der Backofficeprozesse wichtig. Auch hier gibt es starke Abweichungen, die bei der Systemauswahl einkalkuliert werden müssen. Neben den reinen Lizenzkosten fallen vor allem die Customising-Kosten ins Gewicht. Unsere Erfahrung lehrt uns, dass der Schlüsselfaktor ein stringentes Geschäfts prozess- und Anforderungsmanagement ist, verbunden mit präziser Kenntnis der zur Auswahl stehenden Systemlösungen. Nur dann sind Kosten und Realisierungszeiträume vernünftig planbar und alle funktionellen, nichtfunktionellen und unternehmens strategischen Bedarfe werden hinreichend gewürdigt. Außerdem sollten die Hersteller ressourcen für den Support realistisch eingeschätzt werden und gangbare Wege zum Aufbau eigenen Know-hows aufgezeigt werden können. Zu beachten sind darüber hinaus die am internen Markt verfügbaren Ressourcen zur Umsetzung einer angemessenen Migration von der alten in die neue System- und insbesondere Prozess landschaft.

Als Fazit der Betrachtungen lässt sich einerseits festhalten, dass der Reifegrad der betrachteten Systemlösungen mittlerweile ausreicht, um den funktionalen Grund-bedürfnissen eines generischen EVUs zu entsprechen. Andererseits ist festzuhalten, dass sich keines der System im Kosten-/Leistungsverhältnis klar von den anderen abzusetzen vermag. Das ideale Portfoliomanagementsystem, welches für alle spezifischen Anforderungen eines EVU gleichermaßen geeignet wäre, existiert nicht, jede Lösung setzt eigene funktionelle Schwerpunkte und hat an anderer Stelle für den Nutzer möglicherweise kritische Schwachpunkte. Die Auswahl wird also immer einen Kompromiss darstellen: Das System muss so intelligent gestaltet werden, dass die Vorteile voll zur Geltung kommen, die Nachteile verkraftbar sind und die Kosten tragbar bleiben.

Management Summary

12 PwC

1 Zielsetzung der Studie

Ziel der Studie war es, durch eine aktuelle Erhebung den Leserinnen und Lesern einen Überblick über die derzeit am Markt vertretenen Systemlösungen und jeweilige Funktionsbreite sowie ihre Ausprägungen zu verschaffen.

Ein qualitatives Ranking ist jedoch nicht beabsichtigt; das Spektrum der Anforderungen unterschiedlicher Energieversorger ist zu breit, um hier eine allgemeingültige Aussage treffen zu können. Vielmehr will die Studie denjenigen, die vor der Wahl eines Portfoliomanagementsystems stehen, die Beantwortung der folgenden Fragen erleichtern:

Welchen Funktionsumfang bieten die gängigen Marktlösungen in ihren aktuellen •Releaseständen?Welche funktionellen Schwerpunkte legen die Hersteller bei den jeweiligen •Systemen? Wie positionieren sie sich am Markt?Bei welchen Funktionalitäten stoßen die Systeme gemeinhin an ihre Grenzen?•Welche Trends lassen sich bezüglich der weiteren Entwicklung des Marktes und der •Systeme identifizieren?

Für die Auswahl der in dieser Studie betrachteten Systemlösungen waren zwei Kriterien ausschlaggebend. Ziel war es zum einen, sich auf die unseres Erachtens relevanten Systemanbieter im deutschsprachigen Markt zu konzentrieren. Zum anderen sollte das Hauptaugenmerk auf Systemen liegen, die für Energieversorger typischer Größe und Ausprägung in Betracht kommen.

Diese EVUs betreiben nach unserer Einschätzung Portfoliomanagement in Strom und Gas primär vertriebsgetrieben, das heißt, Transaktionen am Markt werden vornehmlich vor dem Hintergrund abgeschlossen, Vertriebs- und Beschaffungspositionen in Einklang zu bringen. Spekulative Eigenhandelsaktivitäten sind zwar gerade im Segment größerer EVUs häufig anzutreffen, aber im Hinblick auf das Geschäftsmodell aktuell eher zweitrangig.

Aufgrund der oben genannten Kriterien fielen nicht nur namentlich bekannte, jedoch im deutschsprachigen Raum kaum vertretene angelsächsische Lösungen (Triplepoint’s Commodity XL/SL oder SunGard Aligne) durch das Raster, sondern beispielsweise auch eine Lösung wie Endur von OpenLink, die aufgrund ihrer Komplexität und ihres Trading-Fokus für das typische EVU nicht in Betracht kommen dürfte.

Im Vorfeld der Studie haben wir einen Katalog von Funktionen erstellt, der auf den Anforderungen eines typischen EVU beruht. Dieser in Form eines Fragebogens standardisierte Katalog wurde an die ausgewählten Hersteller versandt, mit ihnen im Rahmen eines Workshops besprochen und im Anschluss ausgefüllt.

2 Fachliche Einführung

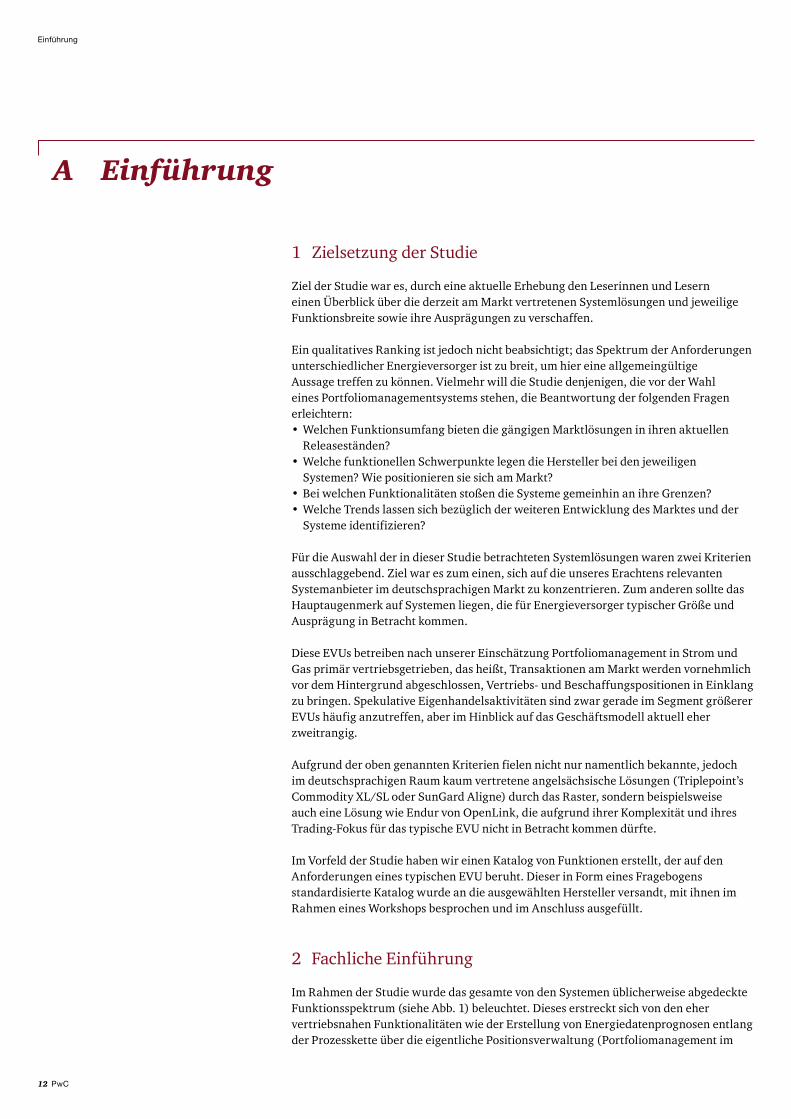

Im Rahmen der Studie wurde das gesamte von den Systemen üblicherweise abgedeckte Funktionsspektrum (siehe Abb. 1) beleuchtet. Dieses erstreckt sich von den eher vertriebsnahen Funktionalitäten wie der Erstellung von Energiedatenprognosen entlang der Prozess kette über die eigentliche Positionsverwaltung (Portfoliomanagement im

A Einführung

Einführung

ITLösungen für das Portfoliomanagement in der Energiewirtschaft 13

engeren Sinne) und die operativen Fahrplan- und Nominierungsmechanismen bis hin zu Abrechnungs prozessen und Risikocontrollingfunktionen.

Abb. 1 Funktionsspektrum der am Markt existenten Portfoliomanagementlösungen

Portfoliomanagement

Settlement/ Billing

Risikocontrolling

Reporting

PrognoseBedarfsermittlung

Fahrplanmanagement

Abwicklung/ Confirmation

Beschaffungsprozess

Ein Portfoliomanagementsystem für die Energiebeschaffung muss in erster Linie den Anforderungen an eine kompakte Lösung genügen, in der die benötigten Funktionalitäten möglichst durchgängig integriert verfügbar sind. Im Mittelpunkt stehen dabei die physischen Beschaffungs- und Vertriebsvorgänge, erst an zweiter Stelle die finanziellen und derivativen Finanzinstrumente, wie sie in wesentlich stärkerem Maß bei den Nutzern dezidierter Trading-Lösungen Verwendung finden.

Aufgrund des physischen Fokus der meisten Versorger wurden in dieser Studie neben der eigentlichen Positionsverwaltung auch Funktionen wie die Erstellung von Energie datenprognosen, operative Fahrplan- und Nominierungsmechanismen sowie Abrechnungs prozesse betrachtet. Weiterhin wurde untersucht, inwieweit die Systeme diese Funktionalitäten auch im Multi-Commodity-Kontext, also bei der Abbildung verschiedener Energiearten (z. B. Strom, Gas, CO2), bereitstellen.

Ein wichtiges Element war darüber hinaus die Analyse des Risikocontrollings und der Anbindung an das Unternehmenscontrolling, da mit zunehmender Beschaffungs-flexibilität und Handelsaktivität neue Unternehmensrisiken beherrscht und weitere Berichtspflichten erfüllt werden müssen.

Nicht im Detail betrachtet wurden Funktionen zur Cross-Commodity-übergreifenden Gesamtoptimierung; dies hätte den Rahmen der Studie gesprengt. Dieses Thema wird jedoch in Zukunft nicht zuletzt unter dem Aspekt des sich wandelnden Energiemix und kommender Smart-Grid-Technologien an Bedeutung gewinnen und könnte ein Schwerpunkt im Falle einer Neuauflage dieser Studie sein.

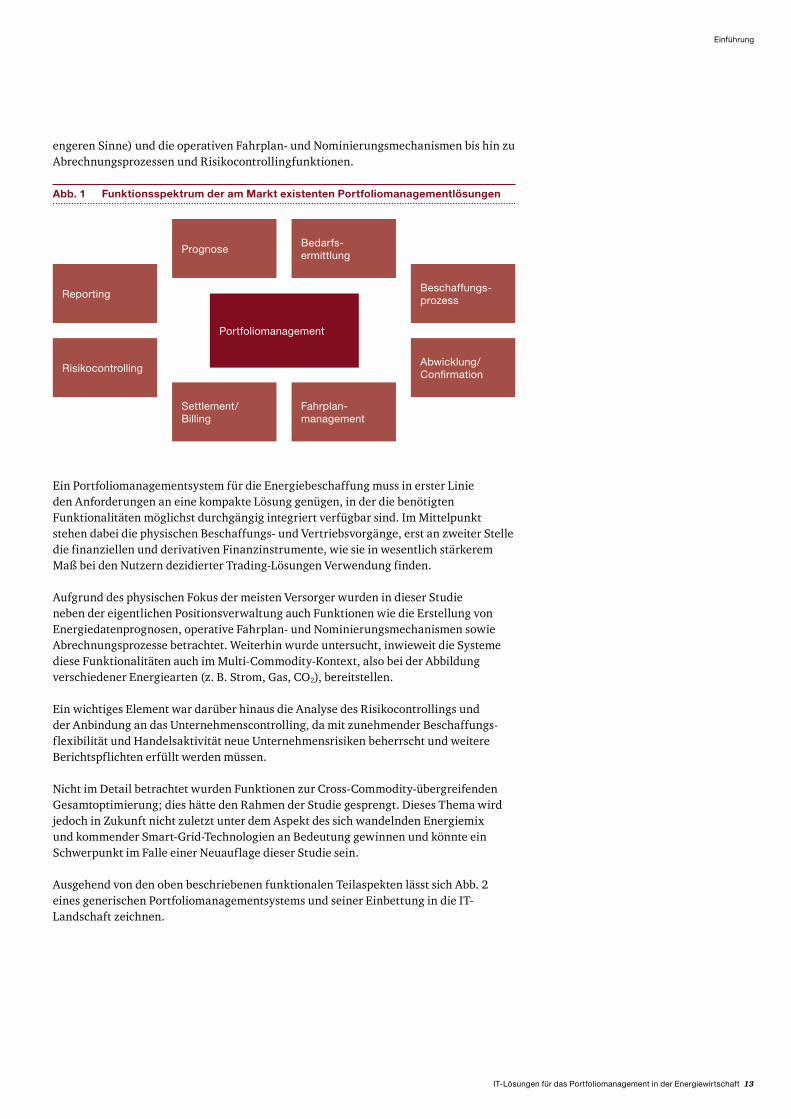

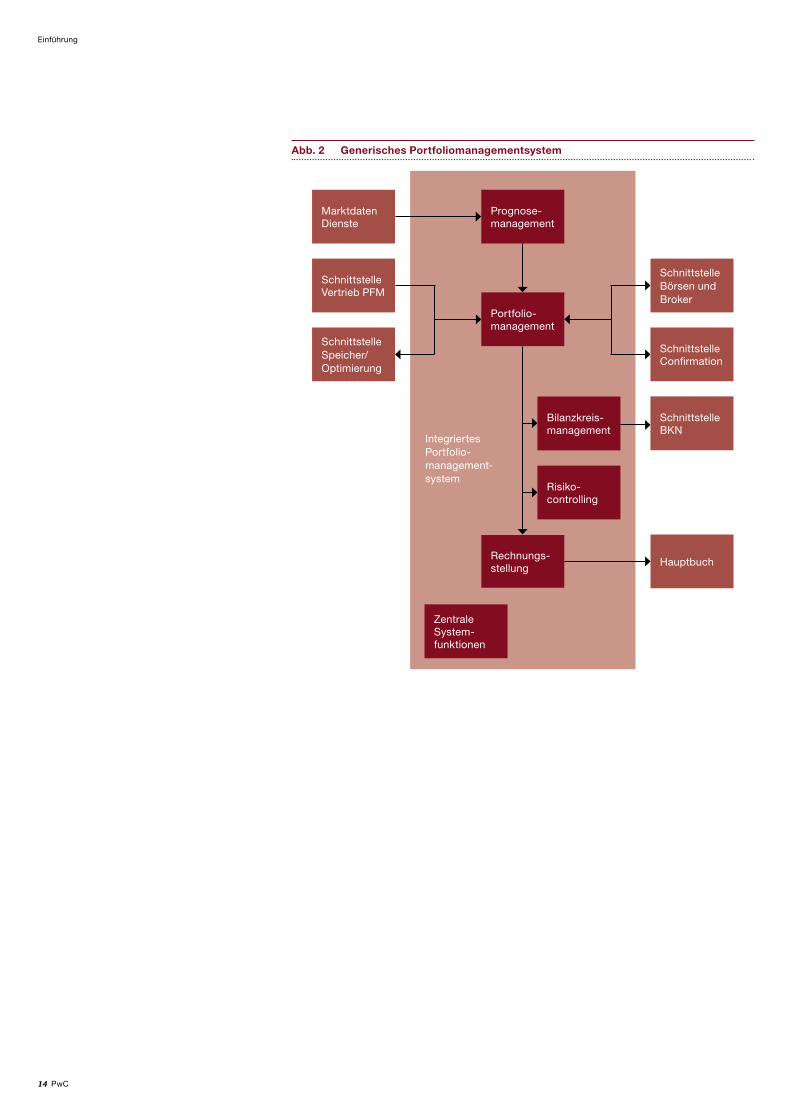

Ausgehend von den oben beschriebenen funktionalen Teilaspekten lässt sich Abb. 2 eines generischen Portfoliomanagementsystems und seiner Einbettung in die IT-Landschaft zeichnen.

Einführung

14 PwC

Einführung

Abb. 2 Generisches Portfoliomanagementsystem

Risikocontrolling

Prognosemanagement

Portfoliomanagement

Bilanzkreismanagement

Rechnungsstellung

ZentraleSystem funktionen

Schnittstelle Speicher/Optimierung

Hauptbuch

Schnittstelle Börsen und Broker

Integriertes Portfoliomanagementsystem

Schnittstelle Vertrieb PFM

Schnittstelle BKN

Schnittstelle Confirmation

Marktdaten Dienste

ITLösungen für das Portfoliomanagement in der Energiewirtschaft 15

1 Berücksichtigte Anbieter

Im Folgenden werden die Hersteller, die an der Studie teilgenommen haben, mit ihren Produkten aufgeführt. Die Angaben sind ihren Webseiten entnommen.

Übersicht der StudienteilnehmerDelta Energy Solution AGET3000 ist das Standardprodukt der Delta. Es hilft in der täglichen Arbeit am Handelsdesk, im Vertrieb und im Netz, die immer komplexeren Geschäfts prozesse effizient zu bewältigen. ET3000 ist ein umfassendes System für die Unterstützung der Handelsfähigkeit mit verschiedenen Commodities. ET3000 ist spezialisiert auf das Fahrplan- und Bilanzmanagement, das Portfolio management, den Handel, das Kapazitätsmanagement und das Zähler management von EVUs. Ergänzend dazu bietet Delta mit dem Risiko management modul ET3000 Risk Management die Möglichkeit, unterschiedliche Risiken in einem Portfolio zu bewerten.Quelle: Delta Energy Solution AG

B Systemhersteller

Systemhersteller

IRM Integriertes Ressourcen Management GmbHDie IRM Integriertes Ressourcen Management GmbH ist eine 100%ige Tochter der OpenLink Financial, Inc. Die Systemlösung iOPT suite bietet als integriertes System die Unterstützung in allen Bereichen – vom Zeitreihen management, über strukturierten Beschaffungsmanagement/-optimerung bis hin zum Energiehandel mit Portfolio-/Risikomanagement sowie Fahrplan-/Bilanzkreismanagement. Hierfür stehen im Wesentlichen drei Module zur Verfügung: iOPT TRADE als Handels- und Vertriebssystem für Abgabe- und Beschaffungsmanagement, iOPT PRO als Prognosemodul sowie iOPT OPT als Modul für die integrierte Optimierung von Handel und Erzeugung.

Der Fokus im Rahmen der Studie lag auf dem Modul iOPT TRADE.Quelle: IRM Integriertes Ressourcen Management GmbH

Delta entwickelt, vertreibt und implementiert Standardsoftware für den Energiemarkt. ET3000 (EnergyTrading3000) unterstützt die User vor allem in den Bereichen Scheduling/Nomination, Kapazitätsanmeldung und Balancing ET3000RM (ET3000 Risk Management) deckt Handelsrisiken mithilfe von Standardmethoden (z. B. VaR, Profit at Risk) auf und bewertet sie.Klaus Kiske, Sales & Marketing Manager bei Delta Energy Solution AG

Die iOPT-Lösungen decken die Value Chain Ihrer Kunden ausgehend von Zeitreihen-management, Vertrieb, Trading-/Risk-Management über Logistik und Prognosen bis hin zur Optimierung komplexer Energiesysteme ab. Dabei werden sowohl vielfältige Commodities wie Strom, Gas, Rohstoffe, Zertifikate als auch Derivate und Währungs-geschäfte unterstützt. Bereits mehr als 50 Kunden auf drei Kontinenten profitieren vom Know-how […].Dr. Markus Seiser, Managing Director bei IRM Integriertes Ressourcen Management GmbH

16 PwC

Systemhersteller

KISTERS AGDas KISTERS Lösungsmodell für die Rollenvielfalt im Energiemarkt heißt Komponentensoftware, die Produktfamilie BelVis: ein Portfolio rund um den Nukleus EDM, bestehend aus Modulen, die einfach je nach rollenspezifischem Einsatzszenario zusammengefügt und zu einer Kundenlösung konfiguriert werden.

Die Produktmodule decken den kompletten Aufgabenumfang in den Bereichen Energie und Leittechnik ab, vom technischen Prozess bis zu den ERP-Systemen. Analyse-, Prognose sowie Optimierungs- und Risiko management funktionen helfen bei der geschäftsrelevanten Analyse und Bereitstellung der Daten.

Im Rahmen der Studie stand insbesondere das Modul BelVis PFM im Fokus.Quelle: KISTERS AG

Navita Systems ASPOMAX ist die Unternehmenssoftware der Navita Systems AS für Rohstoff handel und Risikomanagement. Die Schwerpunkte von POMAX, die im Rahmen dieser Studie im Fokus standen, sind: Handel und Risikomanagement sowie Portfoliomanagement. Weiterhin verfügt POMAX über Funktionen zu Strom- und Gaslogistik sowie EDM und Marktdatenanalyse.Quelle: Navita Systems AS

Mehr als 400 EVUs in Deutschland setzen heute auf das Energiemarktsystem von KISTERS. Die Produktfamilie BelVis bedient zuverlässig alle Akteure am Energiemarkt. Vertrieb, Beschaffung und Handel von Energie profitieren besonders von BelVis PFM. Erweiterungsmodule wie Prognose und Optimierung bieten diverse Ausbaukapazitäten. Thilo Lombardo, Produktmanager bei KISTERS AG

Wir glauben, dass 1) der Kauf eines Systems für Rohstoffhandel und Risikomanagement der Kauf eines Produkts sein sollte, nicht der Beginn eines mehrjährigen Projekts; 2) Geschäftsnutzen nicht nur durch die Funktionalität entsteht, sondern durch sofortige Betriebsbereitschaft, Skalierbarkeit und Flexibilität; und dass 3) die Wertschöpfung in einem Energiehandelsgeschäft eng mit dessen physischer Seite zusammenhängt.Grim Steinar Gjønnes, EVP, Head of Business Development bei Navita Systems AS

ProCom GmbHDie ProCom GmbH ist ein Beratungsunternehmen für komplexe Planungs aufgaben in der Energiewirtschaft. Auf Basis der IT-Plattform BoFiT entwickelt ProCom Lösungen für Prozesse entlang der gesamten Wertschöpfungskette von Energieerzeugung und Energiehandel. BoFiT bildet sowohl physikalische Anlagen als auch wirtschaftliche Komponenten in einem anschaulichen, grafischen Optimierungsmodell ab. Dadurch wird ein klarer Überblick über die Zusammenhänge aller vorhandenen Assets in Handel und Erzeugung geschaffen. Entscheidungen über Flexibilitäten werden fundiert vorbereitet.Quelle: ProCom GmbH

ITLösungen für das Portfoliomanagement in der Energiewirtschaft 17

SOPTIM AGDie SOPTIM AG ist ein Software- und Beratungsunternehmen in der Energiewirtschaft und bietet Standardprodukte und Speziallösungen für alle Marktrollen an. Der Fokus und die Ausprägung der Produkte und Lösungen liegt dabei auf den aktuellen Themen und den erfolgskritischen Anforderungen der Energiewirtschaft. Das Standardprodukt für Handel und Beschaffung ist das SOPTIM PMS (Portfoliomanagementsystem), das für diese Studie im Fokus stand. Es stellt dem Energiehandel bzw. der Energie-beschaffung die Funktionalitäten zur Verfügung, die zum effizienten Management des Portfolios und des damit verbundenen Risikos sowie zur Durchführung des Bilanzkreis- und Fahrplanmanagements benötigt werden.Quelle: SOPTIM AG

PSI Energy Markets GmbHDie PSI Energy Markets GmbH ist eine Tochter der PSI AG. PSI Energy Markets hat sich auf Software für Energiehandel und Energievertrieb sowie Planung spezialisiert. Die Lösung PSImarket unterstützt alle Prozesse des Energiehandels, Portfoliomanagement und Energievertriebs in einer modularen integrierten Systemlösung für Strom, Gas und weitere Commodities. Sämtliche Funktionen für das Portfoliomanagement, das Risiko management, die Nominierung und das Bilanzkreismanagement sind unter einer einheitlichen Oberfläche verfügbar. Durch den modularen Aufbau können einzelne Funktionsbereiche auch unabhängig voneinander oder getrennt für Gas und Strom eingesetzt werden.Quelle: PSI Energy Markets GmbH

Lösungen von SOPTIM und ProCom sorgen für Zuverlässigkeit in Geschäftsprozessen und bringen Transparenz in Handlungsoptionen überall dort, wo Energie erzeugt, gehandelt und vertrieben wird. Die Expertise unserer Berater ergänzt sich optimal. Mit Leidenschaft zur besten Lösung! Das hat sich bewährt – in vielen erfolgreichen Projekten.Bert Goetting, Vertriebsleiter der SOPTIM AG Christoph Speckamp, Vice President Sales der ProCom GmbH

Systemhersteller

Auf Basis der Produkte PSImarket und GAPS unterstützt PSI den gesamten Geschäfts-prozess von der Planung über Handel und Vertrieb, Optimierung und Abrechnung mit einem integrierten System. Die Möglichkeit alle relevanten Produkte in einem System zu verwalten ermöglicht in besonderer Weise die aktuelle Situation sowie das eingegangene Risiko klar und übersichtlich darzustellen. Ausgehend von einem Standard können in fast beliebiger Weise kundenspezifische Anpassungen und Erweiterungen durchgeführt werden.Dr. Michael Wolf, Geschäftsführer, PSI Energy Markets GmbH

Robotron Datenbank-Software GmbHDie Unternehmenslösung von Robotron für die Energiewirtschaft setzt sich aus den Modulen ecount und esales zusammen. Ecount bildet Prozesse des Netzbetreibers (z. B. Bilanzierung, Mehr-/Mindermengen, Lieferantenwechsel) ab. Im ecount-Kernel finden sich alle Basisfunktionen für den performanten Umgang mit Zeitreihen, wie sie vom Netzbetreiber und Lieferanten benötigt werden. esales bedient die Marktrollen Beschaffung und Vertrieb. Hierzu gehören Funktionen wie z. B. Portfoliomanagement, Optimierung, Risiko management, Fahrplanmanagement.Quelle: Robotron Datenbank-Software GmbH

18 PwC

SAP AGDie Lösung der SAP AG für die Strombeschaffung ist Energy Portfolio Management (EPM). SAP EPM basiert auf SAP for Utilities, das als Voraussetzung benötigt wird, und SAP Energy Data Management (EDM). Es liefert so zählpunktscharfe Verbrauchsdaten, vermeidet doppelte Daten haltung und verringert weitere Schnittstellen. SAP EPM strukturiert die Energie beschaffung und ermöglicht die Eindeckung zu konkurrenzfähigen Preisen.Quelle: SAP AG

Systemhersteller

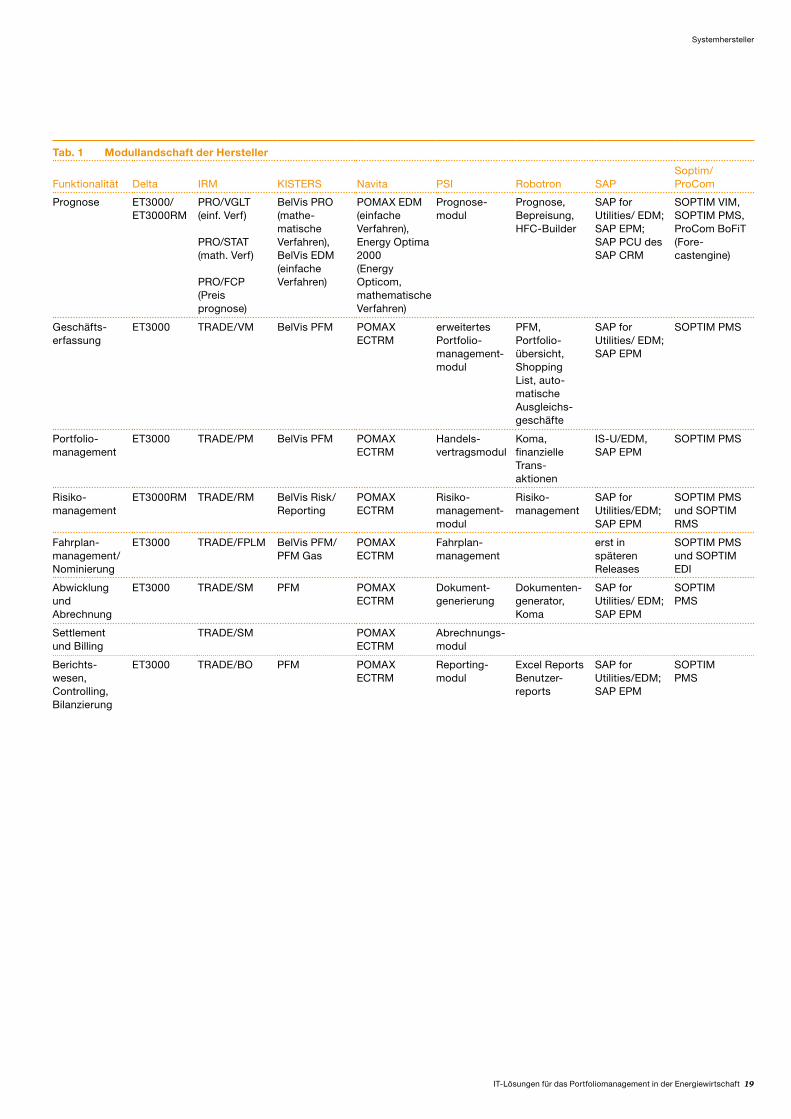

In der folgenden Tabelle ist die Modullandschaft der Hersteller bezogen auf die betrachteten Funktionalitäten vergleichend dargestellt. Modulnamen alleine sind natürlich kein Beleg für die durchgängige Prozessunterstützung. Daher sollte bei der Systemauswahl besonders darauf geachtet werden, dass die Hersteller zum Beispiel durch entsprechende Vorführung und Abbildung von Testfällen diese Unterstützung nachweisen.

Als langjähriger Datenbankspezialist und Oracle Platinum Partner bietet Robotron ganzheitliche, hersteller- und medienunabhängige Systemlösungen für die hoch-performante Verarbeitung und Verwaltung großer Datenmengen. Neben Deutschland ist Robotron vor allem in der Schweiz, in Österreich und in Russland am Markt präsent.Frank Hermel, Bereichsleiter Beratung bei Robotron Datenbank-Software GmbH

[…] Das Lösungsportfolio SAP for Utilities richtet sich an Energieerzeuger, Über tragungs- und Verteilnetzbetreiber, Mess- und Ablesebetriebe sowie Energie händler und hilft ihnen, jene zentralen Geschäftsprozesse zu optimieren, die heute für den Unternehmenserfolg entscheidend sind.Dr. Eckhart von Hahn, Leiter Utilities Competence Center der SAP AG

ITLösungen für das Portfoliomanagement in der Energiewirtschaft 19

Tab. 1 Modullandschaft der Hersteller

Funktionalität Delta IRM KISTERS Navita PSI Robotron SAPSoptim/ ProCom

Prognose ET3000/ ET3000RM

PRO/VGLT(einf. Verf)

PRO/STAT(math. Verf)

PRO/FCP(Preis prognose)

BelVis PRO (mathe matische Verfahren), BelVis EDM (einfache Verfahren)

POMAX EDM (einfache Verfahren), Energy Optima 2000 (Energy Opticom, mathematische Verfahren)

Prognose modul

Prognose, Bepreisung, HFCBuilder

SAP for Utilities/ EDM; SAP EPM; SAP PCU des SAP CRM

SOPTIM VIM, SOPTIM PMS, ProCom BoFiT (Forecastengine)

Geschäfts erfassung

ET3000 TRADE/VM BelVis PFM POMAX ECTRM

erweitertes Portfoliomanagement modul

PFM, Portfolioübersicht, Shopping List, automatische Ausgleichsgeschäfte

SAP for Utilities/ EDM; SAP EPM

SOPTIM PMS

Portfolio management

ET3000 TRADE/PM BelVis PFM POMAX ECTRM

Handelsvertragsmodul

Koma, finanzielle Trans aktionen

ISU/EDM, SAP EPM

SOPTIM PMS

Risiko management

ET3000RM TRADE/RM BelVis Risk/ Reporting

POMAX ECTRM

Risiko management modul

Risikomanagement

SAP for Utilities/EDM; SAP EPM

SOPTIM PMS und SOPTIM RMS

Fahrplan management/ Nominierung

ET3000 TRADE/FPLM BelVis PFM/ PFM Gas

POMAX ECTRM

Fahrplanmanagement

erst in späteren Releases

SOPTIM PMS und SOPTIM EDI

Abwicklung und Abrechnung

ET3000 TRADE/SM PFM POMAX ECTRM

Dokumentgenerierung

Dokumentengenerator, Koma

SAP for Utilities/ EDM; SAP EPM

SOPTIM PMS

Settlement und Billing

TRADE/SM POMAX ECTRM

Abrechnungs modul

Berichts wesen, Controlling, Bilanzierung

ET3000 TRADE/BO PFM POMAX ECTRM

Reportingmodul

Excel ReportsBenutzerreports

SAP for Utilities/EDM; SAP EPM

SOPTIM PMS

Systemhersteller

20 PwC

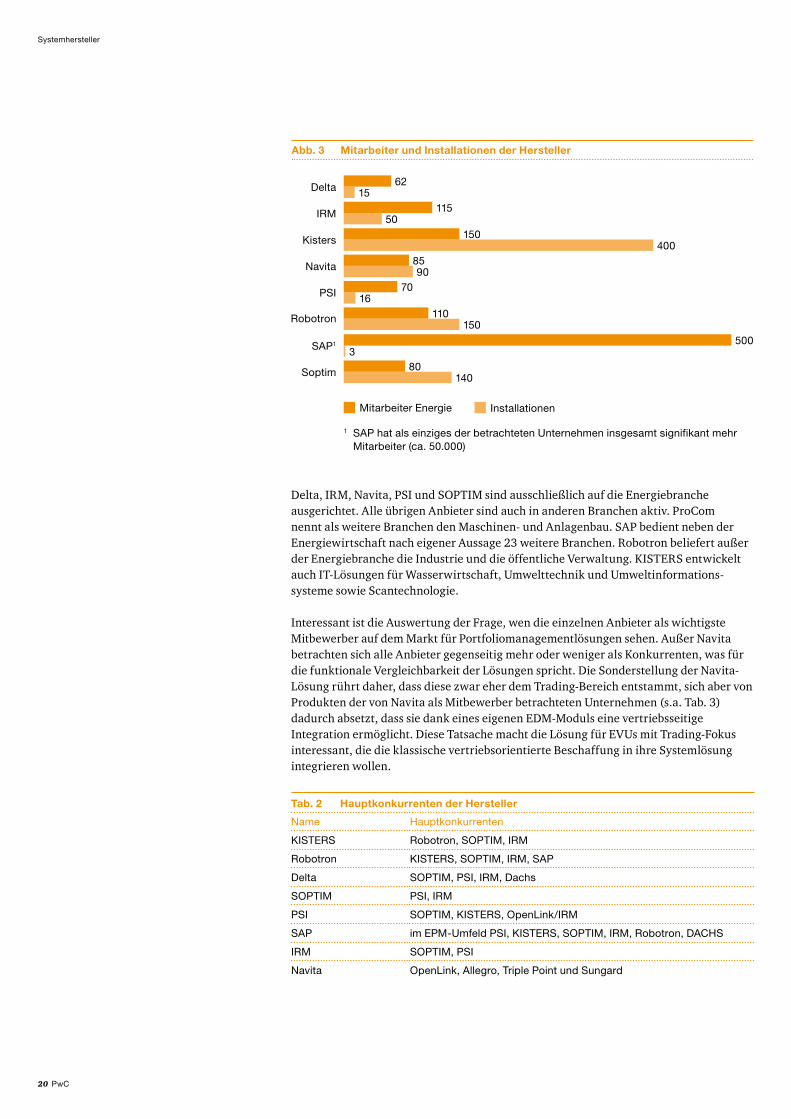

Systemhersteller

Delta, IRM, Navita, PSI und SOPTIM sind ausschließlich auf die Energiebranche ausgerichtet. Alle übrigen Anbieter sind auch in anderen Branchen aktiv. ProCom nennt als weitere Branchen den Maschinen- und Anlagenbau. SAP bedient neben der Energiewirtschaft nach eigener Aussage 23 weitere Branchen. Robotron beliefert außer der Energiebranche die Industrie und die öffentliche Verwaltung. KISTERS entwickelt auch IT-Lösungen für Wasserwirtschaft, Umwelttechnik und Umweltinformations-systeme sowie Scantechnologie.

Interessant ist die Auswertung der Frage, wen die einzelnen Anbieter als wichtigste Mitbewerber auf dem Markt für Portfoliomanagementlösungen sehen. Außer Navita betrachten sich alle Anbieter gegenseitig mehr oder weniger als Konkurrenten, was für die funktionale Vergleichbarkeit der Lösungen spricht. Die Sonderstellung der Navita-Lösung rührt daher, dass diese zwar eher dem Trading-Bereich entstammt, sich aber von Produkten der von Navita als Mitbewerber betrachteten Unternehmen (s.a. Tab. 3) dadurch absetzt, dass sie dank eines eigenen EDM-Moduls eine vertriebsseitige Integration ermöglicht. Diese Tatsache macht die Lösung für EVUs mit Trading-Fokus interessant, die die klassische vertriebsorientierte Beschaffung in ihre Systemlösung integrieren wollen.

Tab. 2 Hauptkonkurrenten der Hersteller

Name Hauptkonkurrenten

KISTERS Robotron, SOPTIM, IRM

Robotron KISTERS, SOPTIM, IRM, SAP

Delta SOPTIM, PSI, IRM, Dachs

SOPTIM PSI, IRM

PSI SOPTIM, KISTERS, OpenLink/IRM

SAP im EPMUmfeld PSI, KISTERS, SOPTIM, IRM, Robotron, DACHS

IRM SOPTIM, PSI

Navita OpenLink, Allegro, Triple Point und Sungard

Abb. 3 Mitarbeiter und Installationen der Hersteller

IRM

Delta

Kisters

Navita

PSI

SAP1

Soptim

6215

11550

8590

150400

3500

7016

80140

InstallationenMitarbeiter Energie

1 SAP hat als einziges der betrachteten Unternehmen insgesamt signifikant mehr Mitarbeiter (ca. 50.000)

Robotron 110150

ITLösungen für das Portfoliomanagement in der Energiewirtschaft 21

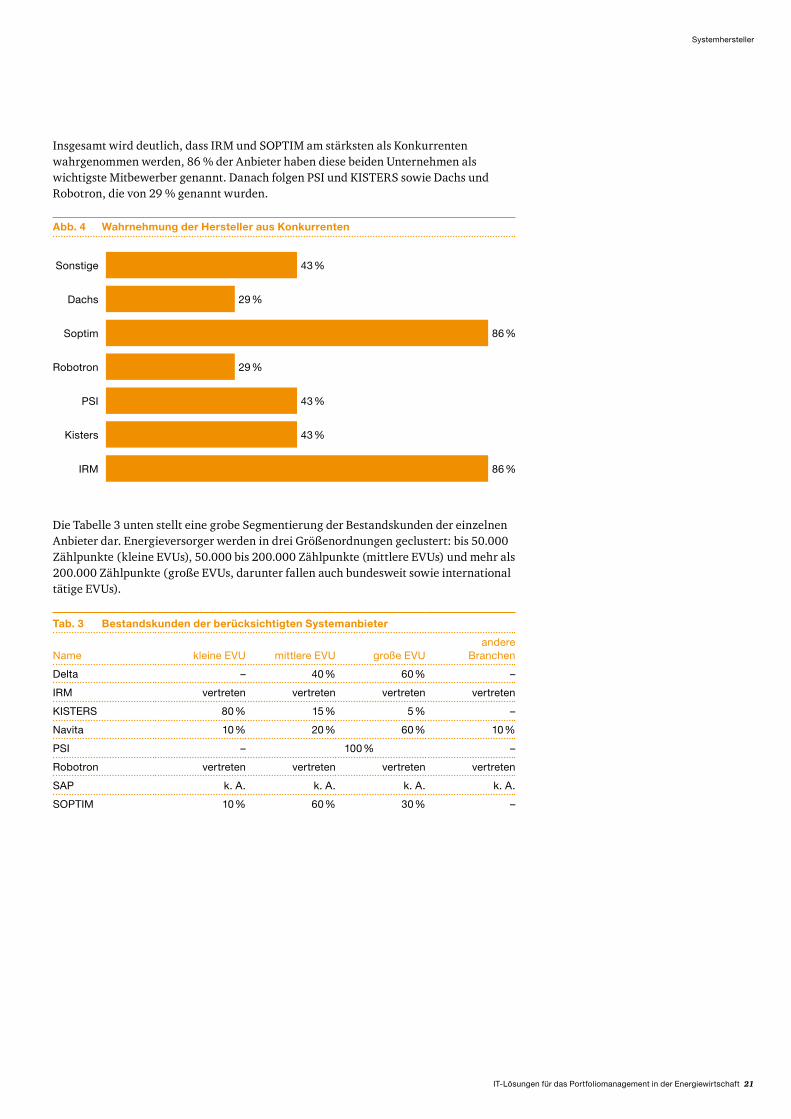

Insgesamt wird deutlich, dass IRM und SOPTIM am stärksten als Konkurrenten wahrgenommen werden, 86 % der Anbieter haben diese beiden Unternehmen als wichtigste Mitbewerber genannt. Danach folgen PSI und KISTERS sowie Dachs und Robotron, die von 29 % genannt wurden.

Kisters

Sonstige

Dachs

Soptim

Robotron

PSI

IRM

43 %

29 %

86 %

29 %

43 %

43 %

Abb. 4 Wahrnehmung der Hersteller aus Konkurrenten

86 %

Die Tabelle 3 unten stellt eine grobe Segmentierung der Bestandskunden der einzelnen Anbieter dar. Energieversorger werden in drei Größenordnungen geclustert: bis 50.000 Zählpunkte (kleine EVUs), 50.000 bis 200.000 Zählpunkte (mittlere EVUs) und mehr als 200.000 Zählpunkte (große EVUs, darunter fallen auch bundesweit sowie international tätige EVUs).

Tab. 3 Bestandskunden der berücksichtigten Systemanbieter

Name kleine EVU mittlere EVU große EVUandere

Branchen

Delta – 40 % 60 % –

IRM vertreten vertreten vertreten vertreten

KISTERS 80 % 15 % 5 % –

Navita 10 % 20 % 60 % 10 %

PSI – 100 % –

Robotron vertreten vertreten vertreten vertreten

SAP k. A. k. A. k. A. k. A.

SOPTIM 10 % 60 % 30 % –

Systemhersteller

22 PwC

Systemhersteller

2 Nicht berücksichtigte Anbieter

In den letzten Jahren hat sich das Unternehmen Dachs GmbH (Dachs) mit der Lösung RISKpower bzw. RISKgas als weiterer Lösungsanbieter etabliert. Eine Studienteilnahme war leider herstellerseitig nicht möglich. Deshalb können hier nur generelle Trends wiedergegeben werden.

Die Lösung selbst hat sich aufgrund ihrer modernen Softwarearchitektur am Markt einen guten Ruf erworben: Sie gilt als sehr schnell realisierbar und anpassbar. Auf eine Client-Softwarekomponente wird gänzlich verzichtet, das Customizing kann je nach Ressourcenverfügbarkeit sehr schnell vom Hersteller vorgenommen werden.

Das System deckt von der einfachen Typ-Tag-Prognose über die wesentlichen Portfolio- und Risikomanagementfunktionen bis hin zum abrechnungsunterstützenden Vertrags-management sehr kompakt die funktionellen Bedürfnisse eines kleineren bis mittleren EVU, Händlers oder Industriekunden ab.

Ein weiterer Nischenanbieter ist die SAS Institute GmbH (SAS), die sich auf die intelligente Auswertung von Daten und deren Integration in die entsprechenden Quell-system landschaften spezialisiert hat. SAS bedient vor allem Unternehmen mit sehr großen Datenbeständen und anspruchsvollen Analyseaufgaben. Kleinere und mittlere Unternehmen kommen als Kunden derzeit weniger infrage, da die Stärke von SAS in der Ausgestaltung kundenspezifisch optimierter Individuallösungen liegt.

Die Firma ProCom, die sich auf komfortable Optimierungsverfahren und Prognosen spezialisiert hat, wurde aufgrund ihrer Partnerschaft mit SOPTIM betrachtet. Hervorzuheben ist vor allem ihr grafikbasierter Ansatz, der es ermöglicht, Optimierungs probleme anschaulich zu erfassen und operativ lösbar zu gestalten. Diesem Thema wird nicht zuletzt durch das zunehmende Erfordernis einer Commodity-übergreifenden Optimierung unter Einbezug von Erzeugernebenbedingungen eine höhere Bedeutung zukommen.

Das Hauptaugenmerk dieser Studie gilt zwar nicht den Trading-lastigen Systemen, nichtsdestotrotz bieten diese in weiten Teilen ähnliche Funktionalitäten an wie die hier untersuchten Portfoliomanagementsysteme. Sie sind in den folgenden Bereichen sogar funktionell deutlicher ausgeprägt:

Scope der abbildbaren Commodities•Komfort der Dealerfassung•Risikocontrollingfunktionalitäten•Realtime-Positions- und Kennzahlenermittlung•

Nachteile der Trading-Systeme gegenüber den Portfoliomanagementsystemen zeigen sich bei der Vertriebsintegration.

Für EVUs, die auf die oben genannten Vorteile von Trading-Systemen Wert legen, kann es sinnvoll sein, im Rahmen eines Best-of-Breed-Ansatzes („von jedem das Beste“) ein Trading-System mit einer vertriebsnahen Modullösung zu kombinieren. Dem entgegen stehen neben den technischen Herausforderungen, die ein solcher Ansatz für die Prozessschnittstellen mit sich bringt, auch die oftmals prohibitiven Kosten, schlagen doch alleine die gehobenen Trading-Lösungen mit siebenstelligen Beträgen zu Buche.

ITLösungen für das Portfoliomanagement in der Energiewirtschaft 23

In Abgrenzung zu den fachlich-funktionellen Beschreibungen der Systeme in Kapitel D werden in diesem Kapitel funktionsunabhängige bzw. technische Eigenschaften der verschiedenen Systemlösung beleuchtet und verglichen.

1 Lizenzen/Kosten

Neben dem Implementierungsaufwand sind Lizenzkosten die wesentlichen Kosten-faktoren bei Einführung einer Portfoliomanagementlösung. Sie variieren von Anbieter zu Anbieter. Auch das Verhältnis von fixen Grundkosten für die Lizenz zu nutzerzahl-abhängigen variablen Kosten unterscheidet sich je nach Hersteller. Ferner ergeben sich Unterschiede in der Gewichtung der Service- und Wartungsgebühren als Teil der Gesamtkosten über die Systemnutzungsdauer.

Zu konkreten Aussagen bezüglich der Höhe der einzelnen Kostenkomponenten ließen sich die Hersteller verständlicherweise in den wenigsten Fällen hinreißen, bilden diese Größen doch neben dem Zeitaufwand für die Implementierung (gemessen in Tagen) die Verhandlungsmasse in den Preisverhandlungen mit den Kunden.

Bei der Ausgestaltung des Lizenzmodells setzt KISTERS in erster Linie die gehandelten Terawattstunden (TWh) sowie die Anzahl der User an. Robotron macht hierzu keine Angaben. Delta verlangt einen einmaligen Lizenzpreis, der sich nach Anzahl der User und eingerichteten Module richtet. SOPTIM orientiert sich an der Größe der EVUs, ohne dies zu präzisieren. Bei PSI ist das Lizenzmodell von der Anzahl der User, von den Mandanten und von den Installationen abhängig, bei SAP lediglich vom Endkunden-absatz in TWh. IRM hebt neben der Grundlizenz im Wesentlichen auf die Anzahl der User ab.

Ein in der Praxis häufig unterschätztes Thema ist die Spezifikation des Lizenzinhalts. Das EVU sollte sich bei der Auswahl der Lösung und vor Beginn der Vertrags-verhandlungen möglichst genau darüber im Klaren sein, welche Funktionalitäten des Gesamtsystems es in welcher Form nutzen möchte und welche nicht. Dies ist insbesondere deshalb wichtig, um die Kosten der Gesamtfunktionalität im Blick zu behalten und Vergleichbarkeit mit anderen Lösungen herzustellen. So deckt zum Beispiel IRMs Grundlizenz für iOPT TRADE die Hauptfunktionalitäten ab, eventuell gewünschte Zusatzfunktionalitäten sind über ein modulares Lizenzsystem verfügbar.

Ein weiterer wichtiger Aspekt ist die Abhängigkeit von Drittlizenzen. Als Voraussetzung werden hier am häufigsten Oracle für die Bereitstellung der Datenbankinfrastruktur (KISTERS, Delta, PSI, Navita) und MS Office zum Beispiel zur automatischen Dokumenten erstellung (PSI, Navita) genannt. SAP erfordert das hauseigene SAP for Utilities EDM.

C Allgemeine Systemeigenschaften

Allgemeine Systemeigenschaften

24 PwC

Allgemeine Systemeigenschaften

Abschließend wurden die Hersteller gebeten, die durchschnittlichen Kosten für die Einführung eines Portfoliomanagementsystems (Lizenzkosten plus Implementierungs-aufwand) zu nennen. Auch hier wollten sich viele Befragte (aus vertriebstaktischen Gründen) nicht festlegen. Als Richtwert geben wir daher die gesamte Bandbreite an: 150.000 bis 600.000 Euro in Abhängigkeit von der unternehmensspezifischen Umgebung des Grundsystems.

2 Schulungen

Eine wichtige Komponente bei der Einführung neuer Softwaresysteme ist die Schulung der Mitarbeitenden. Daher wurde gefragt, welche Hersteller Systemschulungen in einem eigenen Schulungszentrum oder auch beim Kunden vor Ort durchführen. Erfreulich ist, dass alle Anbieter inhouse beim Kunden schulen – nicht zuletzt, weil viele Systeme an die speziellen Bedürfnisse des jeweiligen Unternehmens angepasst sind. Darüber hinaus werden Systemschulungen in speziellen Schulungszentren oder direkt in den Niederlassungen angeboten.

3 Technologie

Zahlreiche Systeme haben bereits einen mehrjährigen (Weiter-)Entwicklungsprozess hinter sich. Infolgedessen stehen die Hersteller vor der Aufgabe, ihre historisch gewachsene Systemarchitektur technologisch auf den neuesten Stand zu bringen bzw. zu halten. Viele Hersteller investieren daher viel Zeit und Geld in das Redesign ihrer System architekturen, um beispielsweise den Umstieg auf webfähige Thin-Client-Lösungen zu schaffen und die zunehmenden Performanceanforderungen durch umfangreiche Zeitreihenverknüpfungen der Risikosimulationen in den Griff zu bekommen. Da dieser technologische Wandel die Ressourcen wichtiger Know-how-Träger im Unternehmen bindet, stehen die Hersteller vor der Herausforderung, gleichzeitig die Systeme funktionell weiterzuentwickeln und ausreichend gut geschultes Personal für die steigende Zahl von Implementierungsprojekten vorzuhalten.

Sämtliche Hersteller arbeiten noch mit Client-Softwarekomponenten. Grundsätzlich gibt es keine Einschränkungen, weder bei den Betriebssystemen, client- oder serverseitig noch bei den Dienstprogrammen. Neben dem Standardbetriebssystem MS Windows werden auch Unix und Linux unterstützt, die am häufigsten benutzte Daten-bank ist Oracle (gilt für KISTERS, Robotron, SOPTIM, PSI, IRM, Navita).

Neben dem regulären Erwerb der Software ist bei IRM, Navita, KISTERS und Robotron die Möglichkeit gegeben, über eine Application-Service-Providing-Lösung auf das System zuzugreifen. Nach Aussage der Hersteller werden diese Optionen jedoch von den wenigsten Kunden nachgefragt.

4 Kommunikation/Formate/Schnittstellen

Einer der wesentlichen Gründe, weshalb Unternehmen den Weg von ihren gewohnten MS-Excel-Lösungen zu integrierten Standardlösungen finden, ist die bei traditionellen Lösungen fehlende technische Integration in vor- und nachgelagerte Systeme und Prozesse. Dieses Manko verursacht erheblichen manuellen Aufwand (und damit Effizienz verluste) und birgt Fehlerrisiken.

ITLösungen für das Portfoliomanagement in der Energiewirtschaft 25

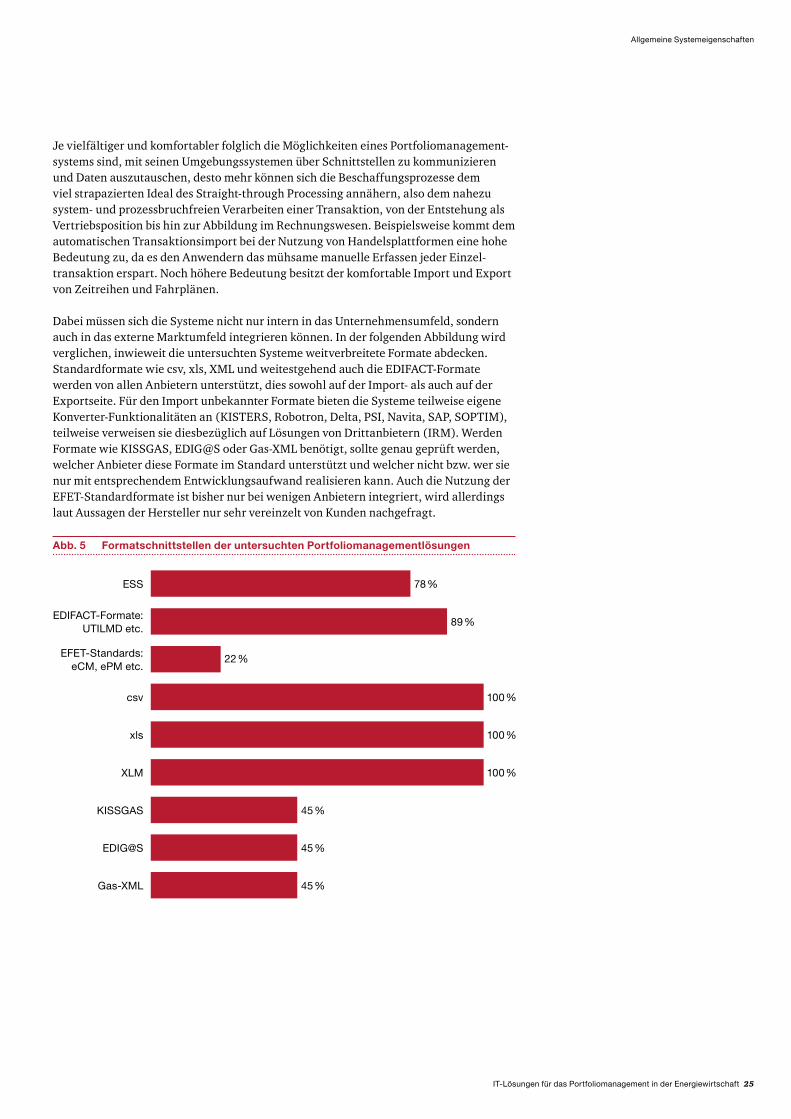

Je vielfältiger und komfortabler folglich die Möglichkeiten eines Portfoliomanagement-systems sind, mit seinen Umgebungssystemen über Schnittstellen zu kommunizieren und Daten auszutauschen, desto mehr können sich die Beschaffungsprozesse dem viel strapazierten Ideal des Straight-through Processing annähern, also dem nahezu system- und prozessbruchfreien Verarbeiten einer Transaktion, von der Entstehung als Vertriebsposition bis hin zur Abbildung im Rechnungswesen. Beispielsweise kommt dem automatischen Transaktionsimport bei der Nutzung von Handelsplattformen eine hohe Bedeutung zu, da es den Anwendern das mühsame manuelle Erfassen jeder Einzel-transaktion erspart. Noch höhere Bedeutung besitzt der komfortable Import und Export von Zeitreihen und Fahrplänen.

Dabei müssen sich die Systeme nicht nur intern in das Unternehmensumfeld, sondern auch in das externe Marktumfeld integrieren können. In der folgenden Abbildung wird verglichen, inwieweit die untersuchten Systeme weitverbreitete Formate abdecken. Standardformate wie csv, xls, XML und weitestgehend auch die EDIFACT-Formate werden von allen Anbietern unterstützt, dies sowohl auf der Import- als auch auf der Export seite. Für den Import unbekannter Formate bieten die Systeme teilweise eigene Konverter-Funktionalitäten an (KISTERS, Robotron, Delta, PSI, Navita, SAP, SOPTIM), teilweise verweisen sie diesbezüglich auf Lösungen von Drittanbietern (IRM). Werden Formate wie KISSGAS, EDIG@S oder Gas-XML benötigt, sollte genau geprüft werden, welcher Anbieter diese Formate im Standard unterstützt und welcher nicht bzw. wer sie nur mit entsprechendem Entwicklungsaufwand realisieren kann. Auch die Nutzung der EFET-Standardformate ist bisher nur bei wenigen Anbietern integriert, wird allerdings laut Aussagen der Hersteller nur sehr vereinzelt von Kunden nachgefragt.

Abb. 5 Formatschnittstellen der untersuchten Portfoliomanagementlösungen

ESS

KISSGAS

EDIFACTFormate: UTILMD etc.

csv

EFETStandards: eCM, ePM etc.

xls

XLM

EDIG@S

GasXML

78 %

100 %

100 %

100 %

45 %

45 %

89 %

22 %

45 %

Allgemeine Systemeigenschaften

26 PwC

Allgemeine Systemeigenschaften

Abb. 6 Systemschnittstellen

net Datenbank

GasX

SAPBW (SAP AG)

ISU (SAP AG)

CRM (SAP AG)

ECCInvoice oder andere

ENER:GY (Wilken GmbH)

kVASy (SIV AG)

EVI (CURSOR Software AG)

CRM (CURSOR Software AG)

22 %

22 %

56 %

78 %

44 %

11 %

33 %

33 %

44 %

33 %

5 Berechtigungs- und Rollenkonzept

Ein möglichst flexibel ausgestaltbares Berechtigungskonzept ist nicht nur erforderlich, um den Anforderungen des Wirtschaftsprüfers an ein ordnungsgemäßes internes Kontrollsystem zu genügen (Stichwort Funktionstrennung), sondern auch, um zum Beispiel Chinese Walls zwischen einzelnen Unternehmens- und Organisationsbereichen einzuziehen (Stichwort Unbundling, Trennung Vertrieb/Beschaffung etc.).

Alle betrachteten Systeme verfügen über ein integriertes Berechtigungs- und Rollen-konzept, das sich in unterschiedlicher Detailtiefe verwalten lässt. Im einfachsten Fall gibt das Programm verschiedene Benutzergruppen vor bzw. koppelt Zugriffsrechte an Rollen, die wiederum Benutzergruppen zugeordnet werden können. Teilweise lassen sich Berechtigungen auch auf Ebene von Funktionen, Feldern oder Transaktionen

Die nachstehende Abbildung zeigt, inwieweit die untersuchten Systeme an gängige Umgebungssysteme angebunden werden können. Bidirektionale Schnittstellen ermöglichen vor allem eine Anbindung an SAP-Produkte (insbesondere IS-U). Sofern ein anderes ERP-System Verwendung findet, sollte genau geprüft werden, ob und mit welchem Entwicklungsaufwand Schnittstellen zur Verfügung gestellt werden können.

ITLösungen für das Portfoliomanagement in der Energiewirtschaft 27

verwalten. Ferner ermöglichen alle Anbieter eine rollenkonforme Ausprägung des Beschaffungs prozesses, zum Beispiel je Kunden-, Personengruppe oder je nach Beschaffungs obergrenze. Zusammenfassend kann festgestellt werden, dass die meisten vorhandenen Berechtigungs- und Rollenkonzepte den Anforderungen der Nutzer gerecht werden.

Allerdings stoßen die Systeme auch an ihre Grenzen, so etwa bei der Möglichkeit, (Freigabe-)Workflows im System frei zu bestimmen, zum Beispiel individuelle Freigabe-prozeduren in Abhängigkeit von der Geschäftsart (Over the Counter [OTC], Börse) zu definieren oder Stammdatenänderungen oder Limitwerte erst nach Freigabe gemäß Vieraugenprinzip im System wirksam werden zu lassen. Auch die Möglichkeit, das Recht auf Änderung der Konfiguration einzelner sensibler Systemreports benutzergruppen-individuell zu vergeben, ist zum Teil nichtstandardmäßig vorhanden. So sind häufig nur alle oder keine Objekte gleicher Art durch eine Gruppe editierbar. Ein ähnliches Problem ergibt sich im Bereich der Zeitreihen: Der Handel soll durchaus neue Zeitreihen anlegen dürfen, auf Zeitreihen des Risikocontrollings oder des Rechnungswesens aber möglichst nicht zugreifen können. Als Workaround bietet sich an, Systemprotokolle für diesbezügliche kritische Änderungen aufzusetzen.

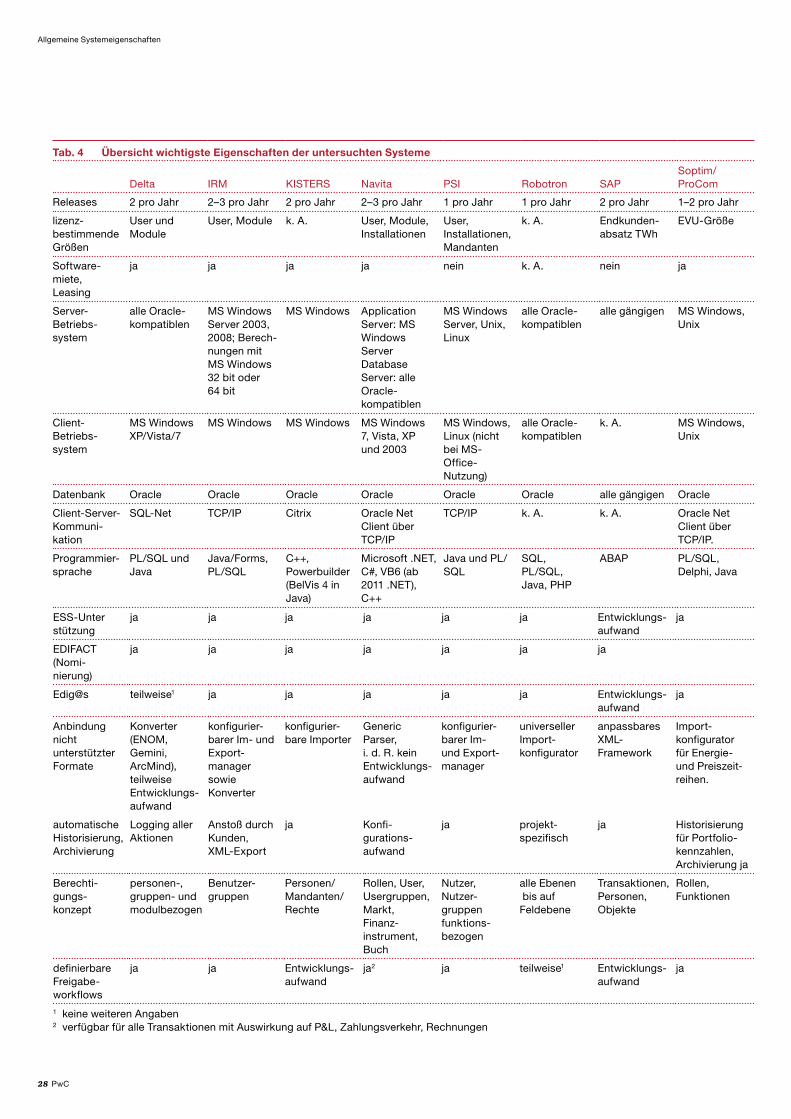

6 Zusammenfassung der allgemeinen Systemeigenschaften

In der folgenden Tabelle sind die wichtigsten Eigenschaften der untersuchten Systeme zusammengefasst.

Allgemeine Systemeigenschaften

28 PwC

Allgemeine Systemeigenschaften

Tab. 4 Übersicht wichtigste Eigenschaften der untersuchten Systeme

Delta IRM KISTERS Navita PSI Robotron SAPSoptim/ProCom

Releases 2 pro Jahr 2–3 pro Jahr 2 pro Jahr 2–3 pro Jahr 1 pro Jahr 1 pro Jahr 2 pro Jahr 1–2 pro Jahr

lizenz bestimmende Größen

User und Module

User, Module k. A. User, Module, Installationen

User, Installationen, Mandanten

k. A. Endkundenabsatz TWh

EVUGröße

Softwaremiete, Leasing

ja ja ja ja nein k. A. nein ja

Server Betriebssystem

alle Oraclekompatiblen

MS Windows Server 2003, 2008; Berechnungen mit MS Windows 32 bit oder 64 bit

MS Windows Application Server: MS Windows Server Database Server: alle Oraclekompatiblen

MS Windows Server, Unix, Linux

alle Oraclekompatiblen

alle gängigen MS Windows, Unix

Client Betriebssystem

MS Windows XP/Vista/7

MS Windows MS Windows MS Windows 7, Vista, XP und 2003

MS Windows, Linux (nicht bei MS Office Nutzung)

alle Oraclekompatiblen

k. A. MS Windows, Unix

Datenbank Oracle Oracle Oracle Oracle Oracle Oracle alle gängigen Oracle

ClientServerKommunikation

SQLNet TCP/IP Citrix Oracle Net Client über TCP/IP

TCP/IP k. A. k. A. Oracle Net Client über TCP/IP.

Programmiersprache

PL/SQL und Java

Java/Forms, PL/SQL

C++, Powerbuilder (BelVis 4 in Java)

Microsoft .NET, C#, VB6 (ab 2011 .NET), C++

Java und PL/SQL

SQL, PL/SQL, Java, PHP

ABAP PL/SQL, Delphi, Java

ESSUnter stützung

ja ja ja ja ja ja Entwicklungsaufwand

ja

EDIFACT (Nomi nierung)

ja ja ja ja ja ja ja

Edig@s teilweise1 ja ja ja ja ja Entwicklungsaufwand

ja

Anbindung nicht unterstützter Formate

Konverter (ENOM, Gemini, ArcMind), teilweise Entwicklungsaufwand

konfigurierbarer Im und Exportmanager sowie Konverter

konfigurier bare Importer

Generic Parser, i. d. R. kein Entwicklungsaufwand

konfigurie r barer Im und Exportmanager

universeller Importkonfigurator

anpassbares XMLFramework

Importkonfigurator für Energie und Preiszeit reihen.

automatische Historisierung, Archivierung

Logging aller Aktionen

Anstoß durch Kunden, XMLExport

ja Konfi gurationsaufwand

ja projektspezifisch

ja Historisierung für Portfoliokennzahlen, Archivierung ja

Berechtigungs konzept

personen, gruppen und modulbezogen

Benutzergruppen

Personen/Mandanten/Rechte

Rollen, User, User gruppen, Markt, Finanzinstrument, Buch

Nutzer, Nutzer gruppen funktionsbezogen

alle Ebenen bis auf Feldebene

Transaktionen, Personen, Objekte

Rollen, Funktionen

definierbare Freigabe workflows

ja ja Entwicklungs aufwand

ja2 ja teilweise1 Entwicklungsaufwand

ja

1 keine weiteren Angaben2 verfügbar für alle Transaktionen mit Auswirkung auf P&L, Zahlungsverkehr, Rechnungen

ITLösungen für das Portfoliomanagement in der Energiewirtschaft 29

D Funktionsumfang der Systemlösungen

In diesem Kapitel werden die funktionalen Möglichkeiten der einzelnen Systeme dargestellt. Die Gliederung orientiert sich an der Chronologie der einzelnen Funktionalitäten im Prozessablauf.

Sofern die Systeme die jeweilige Funktionalität zwar nicht im Kernsystem, jedoch unter Zuhilfenahme eines Zusatzmoduls darstellen können, ist dies im Folgenden kenntlich gemacht.

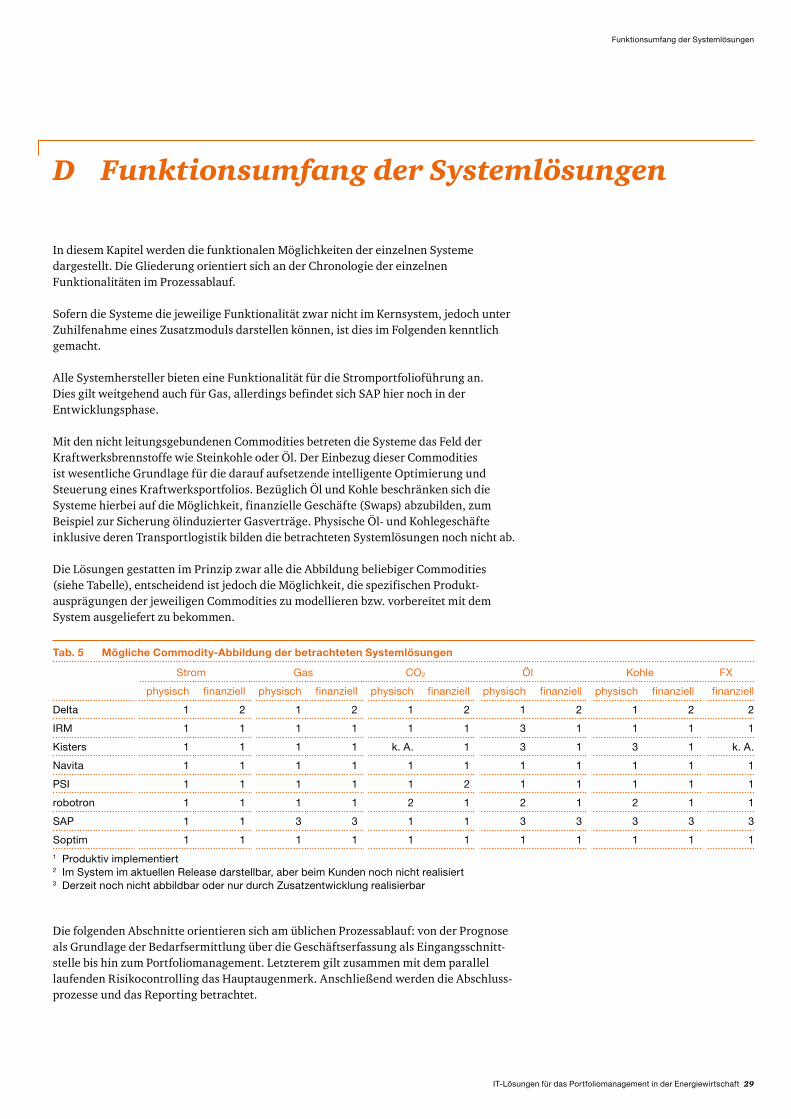

Alle Systemhersteller bieten eine Funktionalität für die Stromportfolioführung an. Dies gilt weitgehend auch für Gas, allerdings befindet sich SAP hier noch in der Entwicklungs phase.

Mit den nicht leitungsgebundenen Commodities betreten die Systeme das Feld der Kraft werksbrennstoffe wie Steinkohle oder Öl. Der Einbezug dieser Commodities ist wesentliche Grundlage für die darauf aufsetzende intelligente Optimierung und Steuerung eines Kraftwerksportfolios. Bezüglich Öl und Kohle beschränken sich die Systeme hierbei auf die Möglichkeit, finanzielle Geschäfte (Swaps) abzubilden, zum Beispiel zur Sicherung ölinduzierter Gasverträge. Physische Öl- und Kohlegeschäfte inklusive deren Transportlogistik bilden die betrachteten Systemlösungen noch nicht ab. Die Lösungen gestatten im Prinzip zwar alle die Abbildung beliebiger Commodities (siehe Tabelle), entscheidend ist jedoch die Möglichkeit, die spezifischen Produkt-ausprägungen der jeweiligen Commodities zu modellieren bzw. vorbereitet mit dem System ausgeliefert zu bekommen.

Die folgenden Abschnitte orientieren sich am üblichen Prozessablauf: von der Prognose als Grundlage der Bedarfsermittlung über die Geschäftserfassung als Eingangsschnitt-stelle bis hin zum Portfoliomanagement. Letzterem gilt zusammen mit dem parallel laufenden Risikocontrolling das Hauptaugenmerk. Anschließend werden die Abschluss-prozesse und das Reporting betrachtet.

Funktionsumfang der Systemlösungen

Tab. 5 Mögliche Commodity-Abbildung der betrachteten Systemlösungen

Strom Gas CO2 Öl Kohle FX

physisch finanziell physisch finanziell physisch finanziell physisch finanziell physisch finanziell finanziell

Delta 1 2 1 2 1 2 1 2 1 2 2

IRM 1 1 1 1 1 1 3 1 1 1 1

Kisters 1 1 1 1 k. A. 1 3 1 3 1 k. A.

Navita 1 1 1 1 1 1 1 1 1 1 1

PSI 1 1 1 1 1 2 1 1 1 1 1

robotron 1 1 1 1 2 1 2 1 2 1 1

SAP 1 1 3 3 1 1 3 3 3 3 3

Soptim 1 1 1 1 1 1 1 1 1 1 11 Produktiv implementiert2 Im System im aktuellen Release darstellbar, aber beim Kunden noch nicht realisiert3 Derzeit noch nicht abbildbar oder nur durch Zusatzentwicklung realisierbar

30 PwC

Funktionsumfang der Systemlösungen

Diese Darstellungen ersetzen nicht die einschlägigen aktuellen Hersteller-dokumentationen, aber sie geben einen Überblick über die Ausprägung der Produkte, über die Produktphilosophie der Hersteller und – im Zusammenhang gelesen – die Herkunft und Entwicklungstendenzen der Produktbereiche. Die Angaben zu den funktionellen Ausprägungen in diesem Kapitel entstammen, wie auch die Informationen in Kapitel C, den Antworten der Hersteller in den eingangs erwähnten Fragebögen.

Zu Beginn der nachfolgenden Betrachtung der Funktionsumfänge werden auch die jeweils beteiligten Module aufgeführt. Sie sind ein Indiz für die jeweilige Produkt-segmentierung und ihre Berücksichtigung in der Darstellung soll helfen, im Rahmen von Auswahlverfahren die Durchgängigkeit der Prozessunterstützung zu bewerten.

1 Prognose

Prognosefunktionen werden grundsätzlich für zwei unterschiedliche Zwecke benötigt: Vorhersage des Energiemengenbedarfs einzelner Kunden, von Kundensegmenten und 1. gesamter Energielieferantenportfolios

Vorhersage der Entwicklung von Energiepreisen für die Energiebeschaffung2.

Grundlage hierfür sind die entsprechenden Werte aus der Vergangenheit. Während die Energiebeschaffungspreis-Prognose eine typische Handels- bzw. Beschaffungsaufgabe ist, erfolgt die Energiemengenprognose zumeist auf der Lieferantenseite, häufig aber auch in einem der Energiebeschaffung zugeordneten eigenen Prognosebereich.

Die Mengenprognosen sind die Grundlage für Preisanfragen, Angebote und für die Anmeldung von Fahrplänen bzw. Nominierungen.

Zu den Mengenprognoseverfahren gehören Vergleichstages- und Zeitreihenfort-schreibungsverfahren, die eine pragmatische und häufig völlig hinreichende Prognose-güte besitzen. Zur Prognostizierung von wetter- und sonstigen parameterabhängigen Verläufen werden mathematische Verfahren eingesetzt. Hierzu gehören autoregressive Verfahren, künstliche neuronale Netze (KNN) und Kalman-Filter-Verfahren.

Bei komplexeren Fragestellungen kann eine „Best-off-Prognosemöglichkeit“ nützlich sein. Das bedeutet, dass verschiedene höherwertige Verfahren, wie zum Beispiel KNN und Autoregressionsverfahren, zusätzlich zu den einfachen Verfahren angewendet und miteinander verglichen werden können.

Die Preisprognosen dienen dazu, diese Fragen zu beantworten und die entsprechenden Risikopositionen zu ermitteln. Deshalb wird im Folgenden zwischen Prognose-funktionen zur Ermittlung von Mengenverläufen einerseits und der Erstellung von Preiskurven (Hourly Price Forward Curve [HPFC]) für die Erstellung von Angeboten und die Bewertung von Lastgängen andererseits unterschieden.

Die folgende Tabelle enthält einen Überblick über die Ausprägung der Prognose-funktionalität bei den Herstellern.

ITLösungen für das Portfoliomanagement in der Energiewirtschaft 31

2 Transaktionserfassung

Wenn im Folgenden von der „Geschäftserfassung“ die Rede ist, bezieht sich dies auf die Erfassung einzelner Transaktionen. Die Möglichkeit zur Erfassung eines Vertriebs- und Beschaffungsgeschäfts ist gewissermaßen die Grundlage eines jeden Portfolio-management systems. Unterschiede bestehen bei den Spielräumen, die der Nutzer bei der Definition der Geschäftsarten, der inhaltlichen Gruppierung von Geschäften in Portfolios und Büchern oder auch der Gestaltung der entsprechenden Erfassungsmasken erhält.

Das System sollte nicht nur die Abbildung der üblichen Commodities Strom, Gas, CO2-Zertifikate, Öl und Kohle erlauben, sondern zum Beispiel auch die Mengen prognose der Vertriebslast darstellen können.

Je größer die Zahl der zu erfassenden Geschäfte, desto wichtiger ist eine komfortable und damit schnelle Dealerfassung. Eine weitgehende Automatisierung diesbezüglicher Funktionalitäten (Vertragsimport, automatische Vertragsanlage bei Optionsausübung oder Settlement von Futures) kann den Nutzer dabei substanziell entlasten.

Unter Risikomanagement- und Nachvollziehbarkeitsaspekten wichtig ist die Ausprägung der unternehmensindividuellen Freigabeprozesse im Zusammenhang mit dem Status der einzelnen Deals bzw. Dealtypen. So können zum Beispiel Geschäfte eines Simulations portfolios vom Regelprozess ausgenommen sein oder Börsengeschäfte einer weniger restriktiven Kontrolle unterliegen als OTC-Transaktionen.

Die portfolioübergreifende Spiegelung von Geschäften ist zum Beispiel für Energie-versorger interessant, die für mehrere Kunden häufig gleichartige Beschaffungs-maßnahmen durchführen müssen, Verträge back-to-back durchreichen oder Positionen intern zwischen verschiedenen Portfolios transferieren wollen.

Eine sehr heterogene Geschäftsstruktur mit vielen Sondertransaktionen kann zum Zwecke eines effizienten Monitorings die Möglichkeit erfordern, individuelle Preis-komponenten für einzelne Geschäftsarten zu definieren und diese in Vorbereitung des

Funktionsumfang der Systemlösungen

Tab. 6 Ausprägung der Prognosefunktionalität

Delta IRM KISTERS Navita PSI Robotron SAPSoptim/ProCom

einfache Zeitreihenverfahren 1 2 3 4 1 9

mathe matische Verfahren 5 10

Preis prognose HPFC 13

Bepreisung, Kalkulation 11 6 7 8

1 Vergleichstageverfahren2 ARIMAXVerfahren3 BestoffPrognose aus verschiedenen Verfahren möglich4 mit POMAX EDM5 mit Partner Energy Optima 2000 (NavitaPartner Energy Opticom)6 frei konfigurierbare Risikozuschläge, Bindefristzuschlag, Prognosegütezuschlag, weitere Zuschläge7 im Modul PCU (Pricing and Costing for Utilities) des SAP CRM (CustomerRelationshipManagement)8 Zusammenspiel Module VIM/PMS, optional mit Zuschlagsermittlung9 mit SOPTIM VIM10 Anbindbarkeit mathematischer Verfahren; in ProCom BoFiT: künstliche, neuronale Netze, multivariate Regression 11 Margenaufrechnung auf HPFC im Vertriebsmodul12 keine mathematische Prognose möglich, stattdessen Im (Prognose) und Export (historische Daten) von Prognosedaten13 SOPTIM RMS oder über KNN oder polynomiale Regressionsmodelle (via BoFiT Formeleditor)

Rampup/in Entwicklungteilweise erfüllt nicht erfülltvoll erfüllt

32 PwC

Funktionsumfang der Systemlösungen

Abrechnungsprozesses mit vom Hauptvertrag abweichender Valuta zu versehen (z. B. Brokergebühren, Optionsprämien, Abschlagszahlungen).

Ähnlich wie das Hinzufügen zusätzlicher Preiskomponenten und die flexible Definition von Freigabeworkflows ermöglichen die freie Definition von Pflichtfeldern und die Konfigurierbarkeit von Erfassungsmasken durch den Anwender, das generische, im System abgebildete Geschäftsmodell an die Eigenheiten und Spezifika des eigenen Unternehmens anzupassen.

Die Spezifika des Gasmarktes müssen auch in den Portfoliomanagementsystemen abgebildet werden, idealerweise im selben Modul, um einfacher Cross-Commodity-Aktivitäten darstellen zu können. Hierzu gehört unter anderem die Abbildung von Transportverträgen und Speichern. Die Flexibilitäten (Take or Pay, Wintermengen usw.) vieler Gasbezugs- und absatzverträge machen es notwendig, deren Ausnutzung zu verfolgen. Dies setzt voraus, dass die entsprechenden Freiheitsgrade in den Systemen hinreichend abgebildet sind und dem Anwender zum Beispiel bei der Entscheidungs-findung und Rechnungsprüfung komfortabel und aktuell zur Verfügung gestellt werden. In der folgenden Tabelle ist die herstellerspezifischen Ausgestaltungen der Geschäfts erfassung vergleichend aufgeführt.

ITLösungen für das Portfoliomanagement in der Energiewirtschaft 33

Funktionsumfang der Systemlösungen

Tab. 7 Ausprägung der Geschäftserfassung

Delta IRM KISTERS Navita PSI Robotron SAPSoptim/ProCom

Anbindung an Handelsplattformen

automatischer Dealimport

Abbildung von Rahmenverträgen

flexible Freitextfelder

automatische Dealanlage bei Optionsausübung

automatisches physisches Future Settlement

k. A.

flexible Dealstatus und Workflowverwaltung

zusätzliche Preiskomponenten mit eigener Valuta

18

festes Verknüpfen von Geschäften über filterbares Datenfeld

automatisches, portfolioübergreifendes Spiegeln von Geschäften

konfigurierbare Erfassungsmasken, definierbare Pflichtfelder

Abbildung von Gasspeichern und Transportverträgen

Tracking der Ausnutzung von Gasflexibilitäten

1 anstelle beliebiger Anzahl Freitextfelder Abbildung über ein nicht limitiertes Freitextfeld2 für (Ketten)MasterSlaveGeschäfte automatische Bereitstellung in einer bestimmten Zeit3 TrayportSchnittstelle4 Hinterlegung möglich (Dokument), Auswertung über Kennzahlen möglich5 projektspezifische Entwicklung6 Status vordefinierbar, EFETBox unterstützt7 keine Berechnung nach Arbeitspreis möglich; Vordefinition notwendig8 über Modul BelVis Gas Opt, Optimierung von Bezugsverträgen – gemäß Hersteller Alleinstellungsmerkmal9 Anbindung an Trayport GlobalVision10 ab 2011 beliebige Anzahl Freitextfelder11 ab 2011 deutlich weiterentwickelte Funktionalität verfügbar12 Anbindung Trayport in Planung13 manuelle Durchführung notwendig14 Wertstellung erfolgt für alle Preiskomponenten über Termindefinitionen des Abrechnungssystems.15 IntradayS, andere bei Bedarf möglich16 zusätzlich freie Formatdefinition der Freitextfelder 17 keine weiteren Angaben über Einschränkungen20 Pflichtfelder können zum Teil parametriert werden.

3 9 12 15

3 17

4

1 5 10 16

5 17

13 17 17

6

7 14

2 17 17

11 14 18

17

8

Rampup/in Entwicklungteilweise erfüllt nicht erfülltvoll erfüllt

34 PwC

Funktionsumfang der Systemlösungen

3 Portfoliomanagement (Kernfunktion)

Geschäftserfassung und Portfoliomanagement im engeren Sinne stehen in einem iterativen Zusammenhang, denn die Geschäftserfassung bildet die Basis für die Ermittlung der Portfoliopositionen, deren Management wiederum stellt den auslösenden Faktor für Geschäftsabschluss und erfassung dar. Das Portfolio-management ist also als zusammenfassende Behandlung der Einzelpositionen zu verstehen.

Die offene Position als Ergebnis der Gegenüberstellung von Vertriebs- und Beschaffungs position ist die primäre Steuerungsgröße im Portfoliomanagement, ist ihre Höhe doch ein Ausdruck der Risikoposition des Portfolios und die offene Position damit Kern bestand teil der Limitsysteme des Risikocontrollings der Energieversorger.

Ein wichtiger Punkt bei der Organisation der Geschäftsabbildung im System (z. B. im Hinblick auf die Rechnungslegung bzw. das Reporting) sind die Freiheitsgrade, die ein System bei der Gestaltung der Portfolio- bzw. Buchstruktur bietet. Konzeptionell steht diese Gestaltung am Anfang der Einrichtung des Systems und bildet damit die Grund-lage für eine transparente Darstellung von inhaltlich zusammengehörigen Geschäften sowie die Basis für die eindeutige Zuordnung von resultierenden Gewinnen und Verlusten (z. B. im Sinne einer Deckungsbeitragsrechnung für ein spezielles Vertriebs-segment).

Die schnelle und flexible Darstellung der Portfoliopositionen in allen Varianten lässt sich als Kernfunktionalität eines jeden Portfoliomanagementsystems bezeichnen. Daher überrascht es nicht, dass die untersuchten Systeme sich diesbezüglich kaum eine Blöße geben. Egal ob in tabellarischer oder grafischer Form, hier unterscheiden sich die Systeme mehr in Komfort, Gestaltung und Details als in grundlegenden funktionalen Elementen. Ähnliches gilt für die Zerlegung des Lastgangs einer ermittelten offenen Position in an der Börse beschaffbare Standardprodukte. Auch die Generierung derartiger Beschaffungsprogramme gehört zum Standard im Portfoliomanagement. Die Festlegung, welche Handelsgeschäfte wie durchzuführen sind, basiert letztlich auf der jeweiligen Gesamtportfoliosituation und bietet Optimierungsmöglichkeiten auf der Beschaffungsseite. Neben der Commodity-spezifischen Betrachtung sind gegebenenfalls auch eine Commodity-übergreifende Betrachtung und der Einbezug von Handelsplatt-formen zu berücksichtigen.

Tab. 8 Ausprägung des Portfoliomanagements

Delta IRM KISTERS Navita PSI Robotron SAPSoptim/ProCom

flexible Portfoliostruktur 6 1

Zerlegung in Standardprodukte

flexible Verknüpfung Erzeugung, Absatz, Handel

k. A. 2 3 4 5

1 hierarchisch über verschiedene sog. Konten bzw. Geschäftspartner2 kann mit Positionsreporting bereitgestellt werden3 über die Saldierung im Portfoliomanagement4 über interne Geschäfte5 über manuelle oder systemunterstützte Energieflüsse (interne Geschäfte) zwischen den Büchern, die den Organisationseinheiten zugeordnet

sind6 bis zu fünf Hierarchiestufen; darüber hinaus durch beliebige Kombination von Vertragsattributen erweiterbar

Rampup/in Entwicklungteilweise erfüllt nicht erfülltvoll erfüllt

ITLösungen für das Portfoliomanagement in der Energiewirtschaft 35

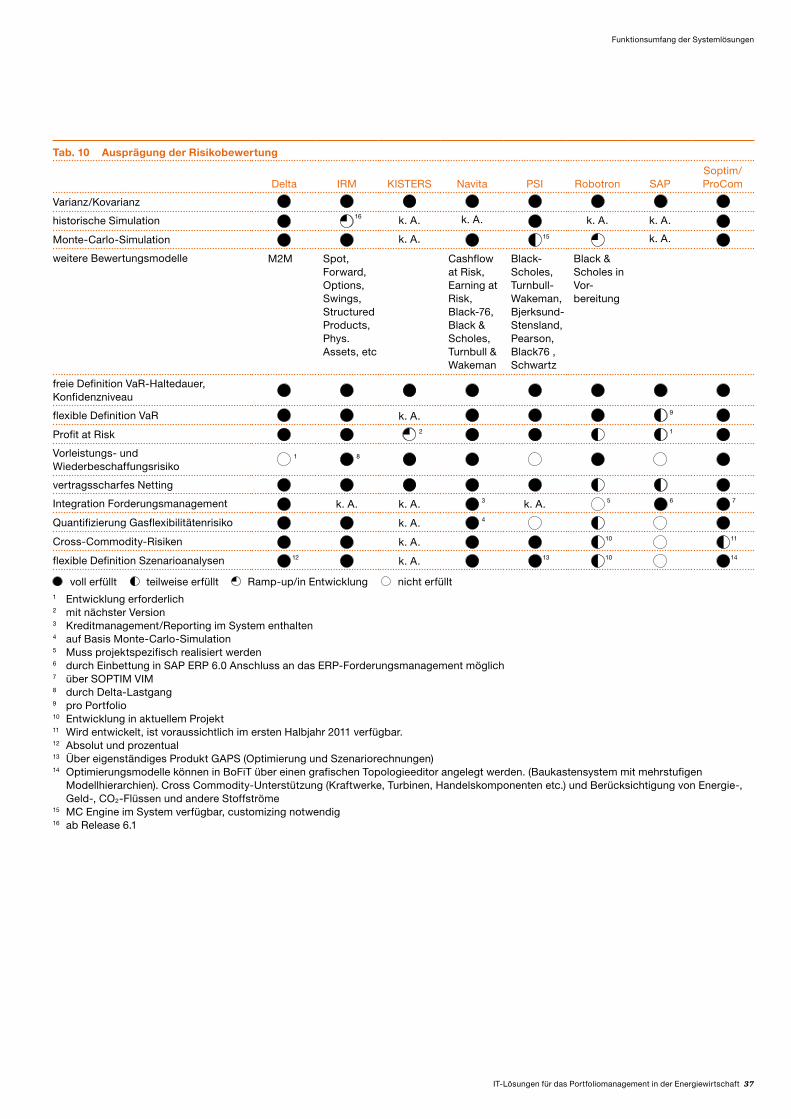

4 Risikocontrolling

Dem Risikocontrolling wird im Prozessablauf die Funktion zuteil, die Erfüllung von (Risiko-)Rahmenvorgaben zu überwachen. Gemeinhin beziehen sich diese Vorgaben auf die Einhaltung bestimmter Limitparameter, zum Beispiel die Höhe der offenen Position eines Portfolios für Marktpreis- und Adressenausfallrisiken aus den Beschaffungs- und Vertriebsgeschäften. Je höher der spekulative Anteil in den Beschaffungs- und Handels-strategien eines Unternehmens ist, desto wichtiger werden Systemfunktionalitäten, die dem Risikocontrolling eine zeitnahe Limitauswertung ermöglichen.

Die möglichst weitreichende Flexibilität bei der Definition von Risikokennzahlen und Limits ist ein wichtiger Faktor, um die operativen Handels- und Risikomanagement-strategien eins zu eins im System abbilden zu können. Die meisten Systeme sind mittlerweile in der Lage, die wesentlichen Risikokennziffern wie MtM oder Value at Risk (VaR) abzubilden. In der Praxis ergeben sich Unterscheidungsmerkmale dadurch, dass die eher handelsnahen Systeme wie Navita und Delta im Regelfall mehr Freiheiten bei der Ausgestaltung anbieten (z. B. Limits pro Portfolio, Händler, Kalenderjahr).

Auch die Methodenvielfalt bei der Ermittlung der Risikokennzahlen sollte als Auswahl-kriterium betrachtet werden. So bieten sich zum Beispiel je nach Portfolioausprägung unterschiedliche Verfahren zur Berechnung eines VaR an (wie Varianz-/Kovarianz-verfahren, historische Simulation oder Monte-Carlo-Simulation).

Eine besondere Herausforderung stellt derzeit noch die methodische Integration von Cross- bzw. Multi-Commodity-Positionen dar. Ein aus wirtschaftlicher Perspektive sinnvoller Cross-Commodity VaR, der die preislichen Korrelationen zwischen den verschiedenen Commodities berücksichtigt, kann als Königsdisziplin in dieser Kategorie angesehen werden.

Bei der Überwachung der Auslastung der Limits ist zu unterscheiden, ob das System in der Lage ist, Ad-hoc-Abfragen im Sinne einer Realtime-Überwachung durchzuführen, oder Limitauslastungen lediglich im Rahmen der Tagesendverarbeitung ermittelt werden können. Die Aussagen der meisten Anbieter, dass Limitberechnungen jederzeit durchgeführt werden können, gilt es zu hinterfragen, können solche Berechnungen in der Praxis doch je nach Systemarchitektur und Transaktionsanzahl mehrere Stunden dauern und währenddessen negativ auf die Systemperformance durchschlagen. Dies ist insbesondere der Fall, wenn nicht reine Mengenlimits ermittelt werden, sondern beispielsweise Marktwert- oder VaR-Berechnungen erforderlich sind. Unternehmen mit großem Transaktionsvolumen, die aus strategischen Gründen bewusst im größeren Maßstab offene Positionen fahren, sollten daher genau prüfen, ob ihre diesbezüglichen Anforderungen eher mit einem Portfoliomanagementsystem oder einem mehr Trading-orientierten System erfüllt werden.

Neben der manuell gesteuerten Auswertung von Limits gewinnen automatisch erzeugte Alarme bei erkannten Über- oder Unterschreitungen von Limits an Bedeutung. So verfügen zum Beispiel verschiedene der betrachteten Systeme über die Funktionalität, bei erkannten Limitüberschreitungen automatisch E-Mails an die entsprechenden Stellen zu versenden.

Szenarioanalysen bieten dem Risikocontrolling die Möglichkeit, die Auswirkungen von Marktpreisverschiebungen auf die Portfoliokennziffern zu simulieren. Sie bilden eine Grundlage des Risikoreportings an das Management. Die Funktionalität des flexiblen und komfortablen Erstellens von Szenarioanalysen ist bei den betrachteten System-lösungen oftmals noch im Aufbau begriffen. Zwar sind viele imstande, derartige Analysen zu erstellen, zum Teil erfordert dies jedoch aufwendige und für den Nutzer wenig komfortable manuelle Einstellungen an Preis- oder Mengenzeitreihen.

Funktionsumfang der Systemlösungen

36 PwC

Funktionsumfang der Systemlösungen

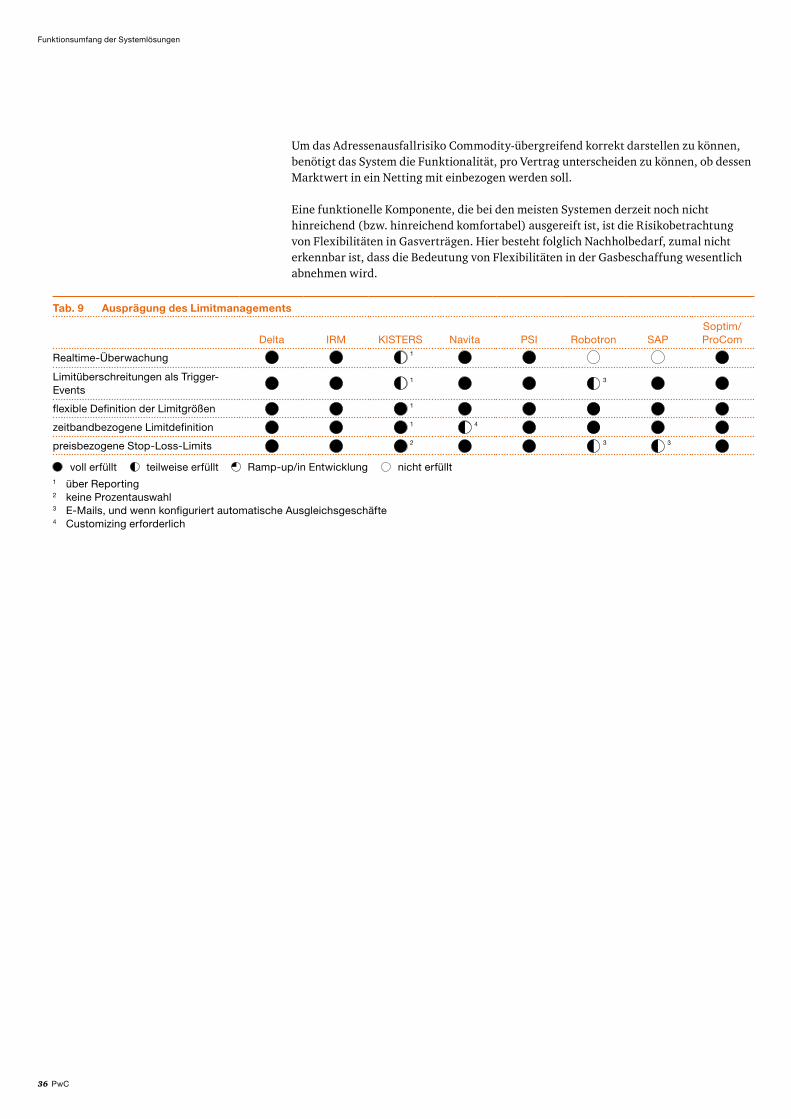

Um das Adressenausfallrisiko Commodity-übergreifend korrekt darstellen zu können, benötigt das System die Funktionalität, pro Vertrag unterscheiden zu können, ob dessen Marktwert in ein Netting mit einbezogen werden soll.

Eine funktionelle Komponente, die bei den meisten Systemen derzeit noch nicht hinreichend (bzw. hinreichend komfortabel) ausgereift ist, ist die Risikobetrachtung von Flexibilitäten in Gasverträgen. Hier besteht folglich Nachholbedarf, zumal nicht erkennbar ist, dass die Bedeutung von Flexibilitäten in der Gasbeschaffung wesentlich abnehmen wird.

Tab. 9 Ausprägung des Limitmanagements

Delta IRM KISTERS Navita PSI Robotron SAPSoptim/ProCom

RealtimeÜberwachung 1

Limitüberschreitungen als TriggerEvents

1 3

flexible Definition der Limitgrößen 1

zeitbandbezogene Limitdefinition 1 4

preisbezogene StopLossLimits 2 3 3

1 über Reporting2 keine Prozentauswahl3 EMails, und wenn konfiguriert automatische Ausgleichsgeschäfte4 Customizing erforderlich

Rampup/in Entwicklungteilweise erfüllt nicht erfülltvoll erfüllt

ITLösungen für das Portfoliomanagement in der Energiewirtschaft 37

Funktionsumfang der Systemlösungen

Tab. 10 Ausprägung der Risikobewertung

Delta IRM KISTERS Navita PSI Robotron SAPSoptim/ProCom

Varianz/Kovarianz

historische Simulation 16 k. A. k. A. k. A. k. A.

MonteCarloSimulation k. A. 15 k. A.

weitere Bewertungsmodelle M2M Spot, Forward, Options, Swings, Structured Products, Phys. Assets, etc

Cashflow at Risk, Earning at Risk, Black76, Black & Scholes, Turnbull & Wakeman

BlackScholes, TurnbullWakeman, BjerksundStensland, Pearson, Black76 , Schwartz

Black & Scholes in Vorbereitung

freie Definition VaRHaltedauer, Konfidenzniveau

flexible Definition VaR k. A. 9

Profit at Risk 2 1

Vorleistungs und Wiederbeschaffungsrisiko

1 8

vertragsscharfes Netting

Integration Forderungsmanagement k. A. k. A. 3 k. A. 5 6 7

Quantifizierung Gasflexibilitätenrisiko k. A. 4

CrossCommodityRisiken k. A. 10 11

flexible Definition Szenarioanalysen 12 k. A. 13 10 14

1 Entwicklung erforderlich2 mit nächster Version3 Kreditmanagement/Reporting im System enthalten4 auf Basis MonteCarloSimulation5 Muss projektspezifisch realisiert werden6 durch Einbettung in SAP ERP 6.0 Anschluss an das ERPForderungsmanagement möglich7 über SOPTIM VIM8 durch DeltaLastgang9 pro Portfolio10 Entwicklung in aktuellem Projekt11 Wird entwickelt, ist voraussichtlich im ersten Halbjahr 2011 verfügbar.12 Absolut und prozentual13 Über eigenständiges Produkt GAPS (Optimierung und Szenariorechnungen)14 Optimierungsmodelle können in BoFiT über einen grafischen Topologieeditor angelegt werden. (Baukastensystem mit mehrstufigen

Modellhierarchien). Cross CommodityUnterstützung (Kraftwerke, Turbinen, Handelskomponenten etc.) und Berücksichtigung von Energie, Geld, CO2Flüssen und andere Stoffströme

15 MC Engine im System verfügbar, customizing notwendig 16 ab Release 6.1

Rampup/in Entwicklungteilweise erfüllt nicht erfülltvoll erfüllt

38 PwC