Embed Size (px)

Citation preview

KAPITALMARKT

ENTWICKLUNG

FRÜHLING 2017

VORWORT

2 Wallrich Wolf Asset Management AG

VORWORT

3Kapitalmarktentwicklung Frühling 2017

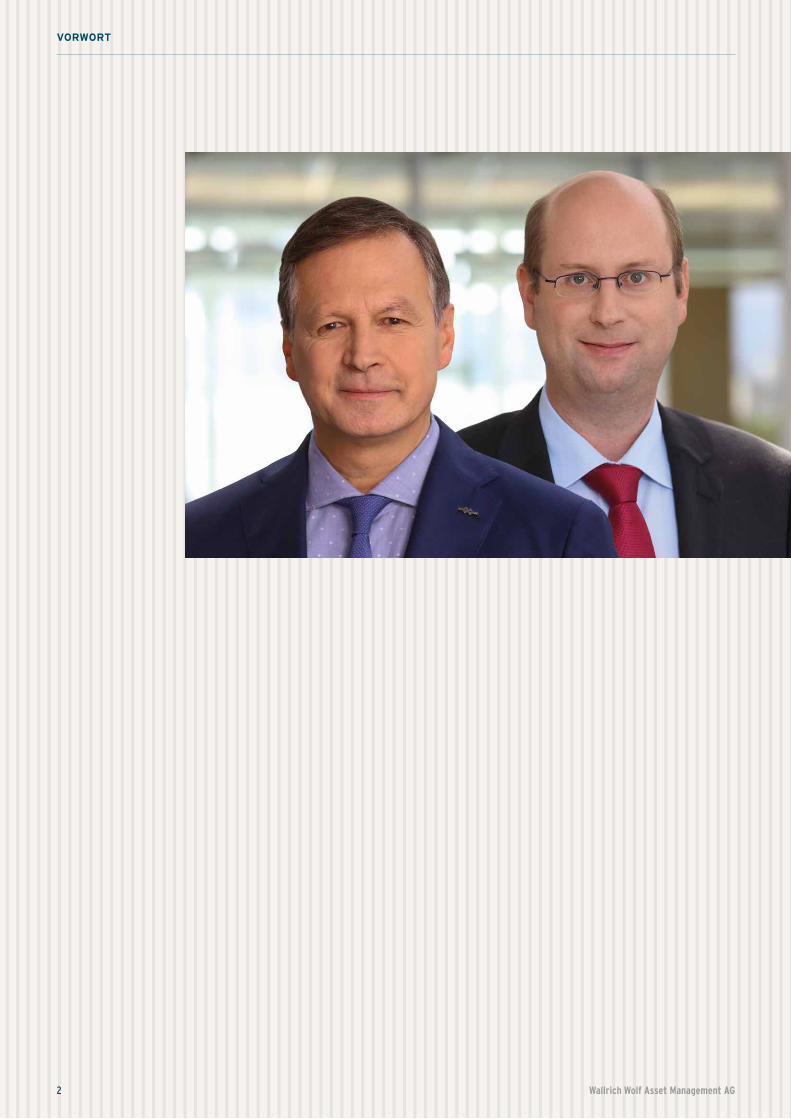

Sehr geehrte Damen und Herren,

fast lässt sich schon von einer Trump-Manie sprechen.

Kaum ein Tag, an dem der amerikanische Präsident

nicht für neue Schlagzeilen und Aufreger sorgt. Die

Medien danken es ihm mit eifriger Berichterstattung.

Auch US-Aktien und mit gewissen Abstrichen die

europäischen Aktienmärkte haben im ersten Quartal

2017 von Donald Trumps Ankündigungen und

Versprechungen profitiert. Tatsächlich umgesetzt

hat er davon bisher nur wenig, und mit der (vorerst)

gescheiterten Abschaffung von „Obamacare“ hat sein

Nimbus als „Dealmaker“ erheblich gelitten. Ähnlich

könnte es auch bei der Steuerreform laufen, die nun

wohl als nächstes Großprojekt in Angriff genommen

wird.

Für die hiesigen Kapitalmärkte dürften die Vorgaben aus

Übersee allerdings zunehmend an Bedeutung verlieren.

Wichtiger ist die Entwicklung der Unternehmens-

gewinne – und die zeigen eindeutig nach oben. Insofern

betrachten wir den Deutschen Aktienindex bei einem

Stand von inzwischen wieder über 12.000 Punkten

auch keineswegs als überbewertet, wie wir ab Seite 6

in einer entsprechenden Analyse ausführlich darlegen.

So halten wir beim Ausbleiben exogener Schocks, seien

sie politisch oder wirtschaftlich bedingt, im weiteren

Jahresverlauf noch erheblich höhere Indexstände

für durchaus möglich. Diese Einschätzung wird

uns jedoch keineswegs dazu verleiten, euphorisch

zu reagieren und jegliche Vorsicht über Bord zu

werfen. Vielmehr werden wir unserer konservativen

Vermögensverwaltungsstrategie weiterhin treu bleiben.

Da die Volatilität an den Aktienmärkten für die Wallrich

Wolf Prämienstrategie eine wichtige Rolle spielt,

möchten wir Ihnen dieses „unbekannte Wesen“ ab

Seite 11 etwas näher bringen. In diesem Zusammenhang

stellen wir auch dar, wie wir uns mit unserem

Axxion Focus Prämienstrategie Fonds im aktuellen

Marktumfeld positionieren.

Wir wünschen Ihnen viel Spaß beim Lesen der

„Kapitalmarktentwicklung“ und verbleiben

mit besten Grüßen

Stefan Wallrich und Ottmar Wolf

P.S.:

Haben Sie schon versucht, uns über unsere noch relativ

neue eingängige Webadresse www.wallrichwolf.com zu

erreichen?

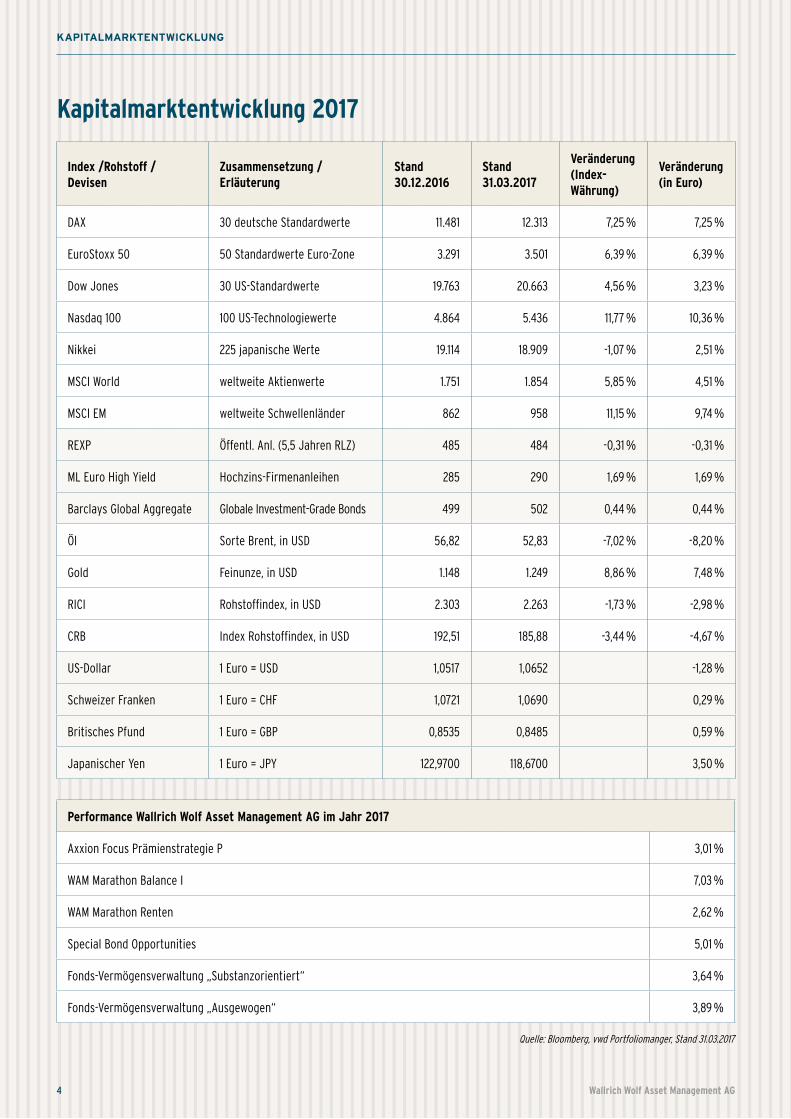

Kapitalmarktentwicklung 2017

Quelle: Bloomberg, vwd Portfoliomanger, Stand 31.03.2017

KAPITALMARKTENTWICKLUNG

4 Wallrich Wolf Asset Management AG

Index /Rohstoff / Devisen

Zusammensetzung / Erläuterung

Stand 30.12.2016

Stand 31.03.2017

Veränderung (Index-Währung)

Veränderung (in Euro)

DAX 30 deutsche Standardwerte 11.481 12.313 7,25 % 7,25 %

EuroStoxx 50 50 Standardwerte Euro-Zone 3.291 3.501 6,39 % 6,39 %

Dow Jones 30 US-Standardwerte 19.763 20.663 4,56 % 3,23 %

Nasdaq 100 100 US-Technologiewerte 4.864 5.436 11,77 % 10,36 %

Nikkei 225 japanische Werte 19.114 18.909 -1,07 % 2,51 %

MSCI World weltweite Aktienwerte 1.751 1.854 5,85 % 4,51 %

MSCI EM weltweite Schwellenländer 862 958 11,15 % 9,74 %

REXP Öffentl. Anl. (5,5 Jahren RLZ) 485 484 -0,31 % -0,31 %

ML Euro High Yield Hochzins-Firmenanleihen 285 290 1,69 % 1,69 %

Barclays Global Aggregate Globale Investment-Grade Bonds 499 502 0,44 % 0,44 %

Öl Sorte Brent, in USD 56,82 52,83 -7,02 % -8,20 %

Gold Feinunze, in USD 1.148 1.249 8,86 % 7,48 %

RICI Rohstoffindex, in USD 2.303 2.263 -1,73 % -2,98 %

CRB Index Rohstoffindex, in USD 192,51 185,88 -3,44 % -4,67 %

US-Dollar 1 Euro = USD 1,0517 1,0652 -1,28 %

Schweizer Franken 1 Euro = CHF 1,0721 1,0690 0,29 %

Britisches Pfund 1 Euro = GBP 0,8535 0,8485 0,59 %

Japanischer Yen 1 Euro = JPY 122,9700 118,6700 3,50 %

Performance Wallrich Wolf Asset Management AG im Jahr 2017

Axxion Focus Prämienstrategie P 3,01 %

WAM Marathon Balance I 7,03 %

WAM Marathon Renten 2,62 %

Special Bond Opportunities 5,01 %

Fonds-Vermögensverwaltung „Substanzorientiert“ 3,64 %

Fonds-Vermögensverwaltung „Ausgewogen“ 3,89 %

Vorwort von Stefan Wallrich und Ottmar Wolf ...................................................................................................................................2

12.000 Punkte – Das Ende der Fahnenstange? ...................................................................................................................................6

Die Volatilität, das unbekannte Wesen! ............................................................................................................................................... 11

Investmentfonds ....................................................................................................................................................................................... 14

Fonds-Vermögensverwaltung ...............................................................................................................................................................22

Impressum /Bildnachweis ...................................................................................................................................................................... 28

Termine / Disclaimer ............................................................................................................................................................................... 29

Inhalt

INHALT

Redaktionsschluss: 03.04.2017

5Kapitalmarktentwicklung Frühling 2017

Trotz klar erkennbarer Risiken hat sich der Deutsche Aktienindex zuletzt wieder bis auf wenige Punkte an sein All-Time-High bei

12.390 Punkten vom Frühjahr 2015 herangepirscht. Vor genau zwei Jahren war an dieser Stelle Schluss und es kam zu einem Absturz

von über 20% innerhalb weniger Monate. Droht nun ein ähnliches Szenario oder setzt sich die positive Entwicklung trotz bereits

erreichter Höhen weiter fort? Auf diese Frage werden wir unter Bezugnahme auf verschiedene quantitative und qualitative Aspekte

im Folgenden ausführlich eingehen.

12.000 Punkte – Das Ende der Fahnenstange?

DAX

Aus Gründen der Risikostreuung und Ertrags opti-

mierung gehören Aktien oder aktienähnliche Produkte

grundsätzlich in jedes gut diversifizierte Wertpapier-

depot. Dabei scheint bei sehr vordergründiger

Betrachtung das optisch hohe Kursniveau gegen einen

Einstieg oder sogar eine Aufstockung zum jetzigen

Zeitpunkt zu sprechen. Schließlich notiert der DAX als

wichtigstes deutsches Aktienkursbarometer nur knapp

unter seinem Rekordhoch vom April 2015 (12.390 Punkte).

Von Höchstständen weit entfernt

Schon die Wahl des Vergleichsindex führt an dieser

Stelle allerdings zu einer unzulässigen Verzerrung.

So handelt es sich beim DAX, wie er in den Medien

stets als Maßstab für die Wertentwicklung des

deutschen Aktienmarktes herangezogen wird, um

einen sogenannten Performance-Index. Dabei wird

unterstellt, dass Ausschüttungen eines Unternehmens

unmittelbar wieder in Anteile dieser Gesellschaft

reinvestiert werden. Mit jeder Dividendenzahlung

gehen deshalb mehr Anteile der besagten Firma in die

Indexberechnung ein. Bildlich gesprochen setzt sich

der Deutsche Aktienindex deshalb von Jahr zu Jahr

aus mehr Unternehmensanteilen seiner 30 Mitglieder

zusammen. Oder anders ausgedrückt: Der Index

steigt auch dann an, wenn sich an den eigentlichen

Unternehmenswerten nichts ändert, weil der gesamte

Jahresgewinn an die Aktionäre ausgeschüttet wird. Aus

diesem Grund eignet er sich mit gewissen Abstrichen

auch dazu, die Performance zu ermitteln, die in der

Vergangenheit mit einem entsprechenden Investment

zu erzielen gewesen wäre.

Kurs-DAX noch unter Allzeithoch

Quelle: Bloomberg, indexierte Darstellung

6 Wallrich Wolf Asset Management AG

201720142011 201620132010 20152012200920082000 2004 20062002 20072003 20052001

160

180

120

140

60

80

100

20

40

200

DAX IndexDAX KursindexDAX Kursindex kaufkraftbereinigt

DAX

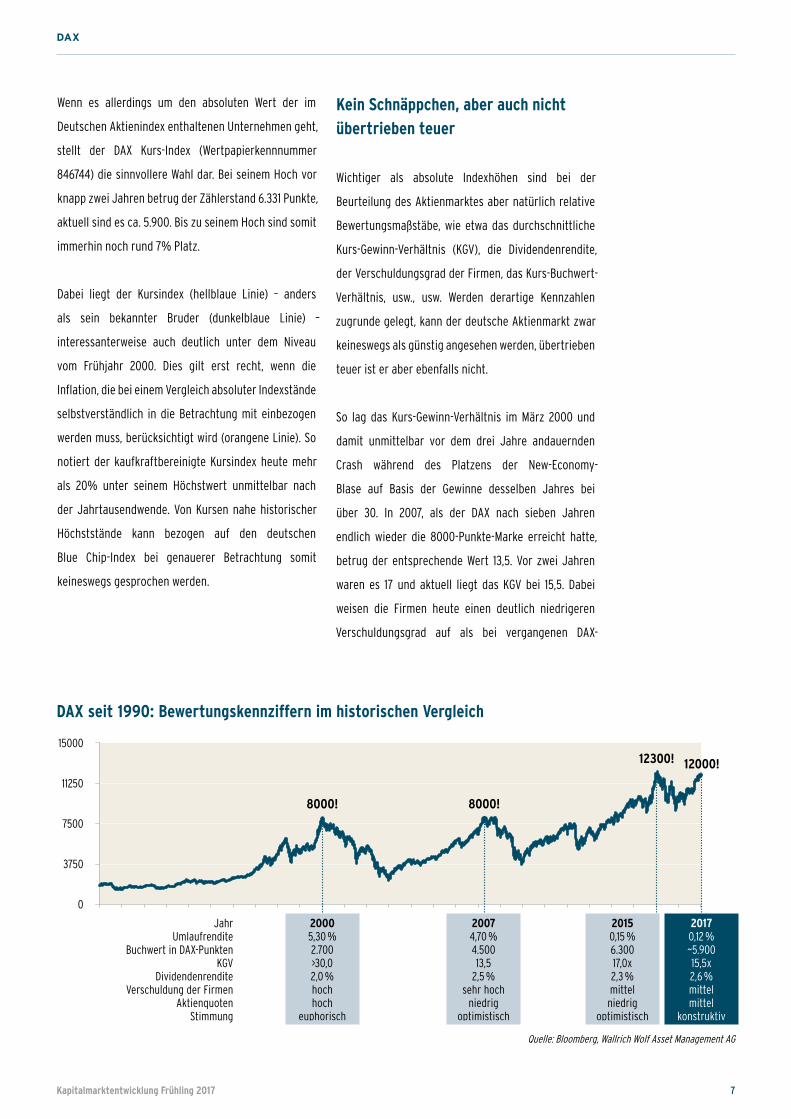

Wenn es allerdings um den absoluten Wert der im

Deutschen Aktienindex enthaltenen Unternehmen geht,

stellt der DAX Kurs-Index (Wertpapierkennnummer

846744) die sinnvollere Wahl dar. Bei seinem Hoch vor

knapp zwei Jahren betrug der Zählerstand 6.331 Punkte,

aktuell sind es ca. 5.900. Bis zu seinem Hoch sind somit

immerhin noch rund 7% Platz.

Dabei liegt der Kursindex (hellblaue Linie) – anders

als sein bekannter Bruder (dunkelblaue Linie) –

interessanterweise auch deutlich unter dem Niveau

vom Frühjahr 2000. Dies gilt erst recht, wenn die

Inflation, die bei einem Vergleich absoluter Indexstände

selbstverständlich in die Betrachtung mit einbezogen

werden muss, berücksichtigt wird (orangene Linie). So

notiert der kaufkraftbereinigte Kursindex heute mehr

als 20% unter seinem Höchstwert unmittelbar nach

der Jahrtausendwende. Von Kursen nahe historischer

Höchststände kann bezogen auf den deutschen

Blue Chip-Index bei genauerer Betrachtung somit

keineswegs gesprochen werden.

DAX seit 1990: Bewertungskennziffern im historischen Vergleich

Quelle: Bloomberg, Wallrich Wolf Asset Management AG

Kein Schnäppchen, aber auch nicht

übertrieben teuer

Wichtiger als absolute Indexhöhen sind bei der

Beurteilung des Aktienmarktes aber natürlich relative

Bewertungsmaßstäbe, wie etwa das durchschnittliche

Kurs-Gewinn-Verhältnis (KGV), die Dividendenrendite,

der Verschuldungsgrad der Firmen, das Kurs-Buchwert-

Verhältnis, usw., usw. Werden derartige Kennzahlen

zugrunde gelegt, kann der deutsche Aktienmarkt zwar

keineswegs als günstig angesehen werden, übertrieben

teuer ist er aber ebenfalls nicht.

So lag das Kurs-Gewinn-Verhältnis im März 2000 und

damit unmittelbar vor dem drei Jahre andauernden

Crash während des Platzens der New-Economy-

Blase auf Basis der Gewinne desselben Jahres bei

über 30. In 2007, als der DAX nach sieben Jahren

endlich wieder die 8000-Punkte-Marke erreicht hatte,

betrug der entsprechende Wert 13,5. Vor zwei Jahren

waren es 17 und aktuell liegt das KGV bei 15,5. Dabei

weisen die Firmen heute einen deutlich niedrigeren

Verschuldungsgrad auf als bei vergangenen DAX-

7Kapitalmarktentwicklung Frühling 2017

8000! 8000!

12300! 12000!

0

3750

7500

11250

15000

20005,30 %2.700>30,02,0 %hochhoch

euphorisch

JahrUmlaufrendite

Buchwert in DAX-PunktenKGV

DividendenrenditeVerschuldung der Firmen

AktienquotenStimmung

20074,70 %4.50013,5

2,5 %sehr hoch

niedrigoptimistisch

20150,15 %6.30017,0x2,3 %mittel

niedrigoptimistisch

20170,12 %~5.90015,5x2,6 %mittelmittel

konstruktiv

DAX

Höchstständen und sind für etwaige Rückschläge somit

deutlich besser gewappnet.

Die gute Liquiditätsausstattung spiegelt sich auch in

den Dividenden wider. Allein die DAX-Konzerne werden

im laufenden Jahr 32,1 Mrd. Euro an ihre Anteilseigner

ausschütten. Dies entspricht einer Steigerung von 8,5%

gegenüber dem Vorjahr sowie einem neuen Rekordwert.

Für das wichtigste deutsche Aktienmarktbarometer

ergibt sich damit eine Dividendenrendite von 2,6%.

Aktienkennzahlen im aktuellen Kontext

Grundsätzlich handelt es sich bei der Bewertung von

Anlagemöglichkeiten immer auch um eine relative

Betrachtung. Aktien sind somit verhältnismäßig

teuer, wenn sich mit anderen Assetklassen höhere

risikobereinigte Renditen erzielen lassen. Zwar zeigt

sich das Risiko oft erst im Nachhinein, verglichen mit

Immobilien oder Anleihen lässt sich derzeit jedoch

keine Überbewertung erkennen. Beispielsweise sind

die Mietrenditen für Wohnungen in guter Lage im

bundesweiten Durchschnitt inzwischen auf unter 4%

gesunken. Auf Aktien übertragen entspricht dies einen

KGV von über 25. In Frankfurt liegt der entsprechend

Werte bei 3,5%, in München sogar nur bei 2,7%. Dabei

sind weiter steigende Immobilienpreise keineswegs

vorprogrammiert. Vielmehr lassen sich nach Aussagen

verschiedener Experten in einzelnen Segmenten und

Regionen durchaus gewisse Überhitzungstendenzen

erkennen. Preisrückgänge sind somit keinesfalls

ausgeschlossen, von einer risikolosen Rendite kann

nicht gesprochen werden.

Noch frappierender fällt allerdings der Vergleich

mit Anleihen aus. Lag die Umlaufrendite zur

Jahrtausendwende noch bei 5,3% und 2007 zumindest

bei 4,7%, beträgt sie heute gerade noch 0,12%. Die

zugrundeliegenden Anleihen werden im Durchschnitt

somit mit dem 800-fachen des Jahresertrags bewertet.

Lediglich etwas besser sieht es bei BBB-Corporate-

Bonds aus, die es bei einer Restlaufzeit von fünf Jahren

auf Renditen von rund einem Prozent bringen. Nur

zum Vergleich sei an dieser Stelle noch einmal auf

die Dividendenrendite deutscher Blue Chips von 2,6%

hingewiesen.

An der Börse wird die Zukunft gehandelt

Nun nimmt die Börse in der Regel nicht die Vergangen-

heit, sondern die Zukunft ins Visier. Die Zinsen werden

aber noch einen ganze Weile niedrig bleiben, und

bezüglich der wirtschaftlichen Entwicklung deutscher

Konzerne sieht es gleichzeitig recht gut aus. So scheint

unter Bezugnahme auf die gute Berichtssaison und den

noch besseren Ausblick bei den DAX-Unternehmen im

laufenden Jahr ein durchschnittliches Gewinnwachstum

von bis zu 7% erreichbar. Für 2018 signalisieren die

Noch Spielraum bei europäischen Bewertungskennzahlen

Index Aktueller Stand % vom Top KGV 2016 Forward-KGVDiv.-Rendite

2017Gewinn-

Revisionen

DAX 12.256,43 -0,96% 20,07 14,06 2,59 %

EuroStoxx50 3.481,58 -36,29% 20,35 14,93 3,37 %

SMI 8.704,39 -8,68% 25,27 17,66 3,36 %

S&P 500 2.368,06 -1,16% 21,82 18,36 1,96 %

Nikkei 18.909,26 -51,41% 22,14 17,86 1,70 %

8 Wallrich Wolf Asset Management AG

Quelle: Bloomberg

DAX

Konsensschätzungen sogar einen Zuwachs von knapp

9%. Entsprechend fällt das Forward-KGV (Kurs-Gewinn-

Verhältnis unter Berücksichtigung der erwarteten

Gewinne der kommenden zwölf Monate) deutlich

niedriger aus als der aktuelle Wert. So liegt das DAX-

KGV auf Basis der für 2018 erwarteten Gewinne bei

lediglich zwölf.

Sollte es bei der derzeitigen Entwicklung der

Fundamenta ldaten bleiben, kann durchaus von einem

sogenannten „Goldlöckchen-Szenario“ gesprochen

werden, wie es am US-Aktienmarkt bereits in hohem

Maße eingepreist ist. Dieses Szenario setzt ein starkes

Wachstum bei leichter Inflation und einer milden

Geldpolitik voraus und rechtfertigt bei entsprechenden

Erwartungen erheblich höhere Bewertungsrelationen

in der Gegenwart, als sie derzeit bei deutschen und

europäischen Aktien gegeben sind. So beträgt etwa die

Dividendenrendite des S&P 500 nur drei Viertel der des

Deutschen Aktienindex. Das Forward-KGV fällt beim US-

amerikanischen Index dagegen gut 1,3 Mal so hoch aus

wie beim DAX.

Überträgt man die US-amerikanischen Bewertungs-

re lationen auf den deutschen Markt, könnte es bei

einem Ausgangspunkt Anfang 2008 in einem sehr

optimistischen Szenario beim DAX dann sogar zu einer

Aktienkursentwicklung kommen, wie sie zwischen

1987 und 2000 zu beobachten war – dann sind in den

kommenden vier Jahren theoretisch sogar DAX-Kurse

jenseits der 20.000er Marke vorstellbar.

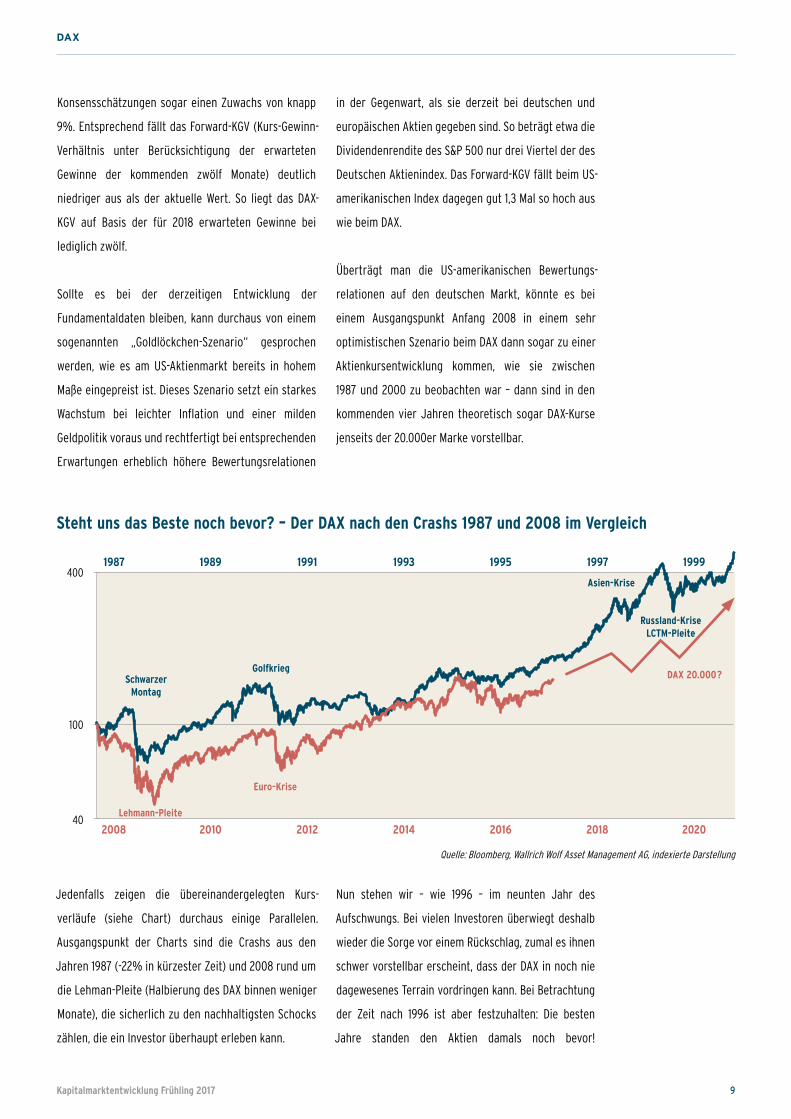

Jedenfalls zeigen die übereinandergelegten Kurs-

verläufe (siehe Chart) durchaus einige Parallelen.

Ausgangspunkt der Charts sind die Crashs aus den

Jahren 1987 (-22% in kürzester Zeit) und 2008 rund um

die Lehman-Pleite (Halbierung des DAX binnen weniger

Monate), die sicherlich zu den nachhaltigsten Schocks

zählen, die ein Investor überhaupt erleben kann.

Nun stehen wir – wie 1996 – im neunten Jahr des

Aufschwungs. Bei vielen Investoren überwiegt deshalb

wieder die Sorge vor einem Rückschlag, zumal es ihnen

schwer vorstellbar erscheint, dass der DAX in noch nie

dagewesenes Terrain vordringen kann. Bei Betrachtung

der Zeit nach 1996 ist aber festzuhalten: Die besten

Jahre standen den Aktien damals noch bevor!

9Kapitalmarktentwicklung Frühling 2017

Steht uns das Beste noch bevor? – Der DAX nach den Crashs 1987 und 2008 im Vergleich

2008

1987

Schwarzer Montag

Lehmann-Pleite

Euro-Krise

DAX 20.000 ?Golfkrieg

Asien-Krise

Russland-KriseLCTM-Pleite

2010

1989

2012

1991

2014

1993

2016

1995

2018

1997

2020

1999

40

400

100

Quelle: Bloomberg, Wallrich Wolf Asset Management AG, indexierte Darstellung

DAX

Allerdings gab es 1997 mit der Asienkrise und vor

allem 1998 mit der Krise rund um Russland (Default

in lokaler Währung) und den damals berühmtesten

Hedgefonds LTCM zwei weitere Crashs, die jedoch durch

die Aufbruchsstimmung vor dem Jahrtausendwechsel

(„New-Economy-Boom“) schnell wieder aufgeholt

wurden.

Somit zeigt der historische Chartvergleich, dass

weiteres signifikantes Aufwärtspotenzial vorhanden ist.

Gleichzeitig wird durch den Blick in die Vergangenheit

aber auch deutlich, dass uns in den kommenden vier

Jahren durchaus auch ein bis zwei weitere Crashs am

Aktienmarkt bevorstehen könnten. Eine angemessene

(und keinesfalls zu hohe!) Aktienquote und ein

ausreichend starkes Nervenkostüm sind und bleiben

daher die Grundvoraussetzung eines jeden Anlegers,

um ertragreich am Kapitalmarkt zu investieren.

Fazit und „Risikohinweis“

Aktieninvestments bergen immer auch das Risiko, einen

Crash mitzuerleben. Daher sollte jeder Anleger auch

nur die Aktienquote halten, die für sein persönliches

Risikoempfinden verkraftbar ist. Eine natürliche

Obergrenze für den DAX ist nicht existent, weder bei

8.000 Punkten noch bei 12.000 Punkten.

Ein Crash wie im Frühjahr 2015, als der DAX das letzte

Mal die Schwelle von 12.000 Punkten überschritten

hatte, ist derzeit nicht zu erwarten. Vielmehr sprechen

die fundamentalen Faktoren dafür, dass sich die

moderat positive Entwicklung in den kommenden

Monaten fortsetzen wird. So ist der deutsche Leitindex

derzeit günstiger bewertet als bei vorangegangenen

Top-Ständen. Auch die aktuelle Stimmungslage an den

Aktienmärkten spricht nicht für größere Rücksetzer.

Zwar war zuletzt insbesondere in den USA in freudiger

Erwartung auf mögliche Konjunkturspritzen und

Steuersenkungen durch die neue Regierung ein

gewisser Optimismus durchaus erkennbar, anders

als zur Jahrtausendwende ist die Stimmung jedoch

keinesfalls euphorisch. Dies gilt umso mehr für die

europäischen Aktienmärkte, die der US-amerikanischen

Entwicklung deutlich hinterherhinken.

Nicht übersehen werden sollte aber, dass wir uns in der

Spätphase des aktuellen Konjunkturzyklus befinden,

der nun in sein achtes Jahr geht www(Zitat eines

Londoner Kollegen: „The cycle has forgotten how old

it is“). Typische Anzeichen am Kapitalmarkt dafür sind

die Rallye bei den Small Caps, quasi nicht vorhandene

Firmenpleiten und der Beginn des Zinserhöhungs-

Zyklus in den USA.

Es ist somit weiterhin ein konstruktiver Blick auf den

Aktienmarkt gefragt, ohne dass dabei unangemessen

hohe Risiken in Kauf genommen werden sollten.

10 Wallrich Wolf Asset Management AG

VOLATILITÄT

Bei der Wallrich Wolf Prämienstrategie spielt die Volatilität eine wichtige Rolle. Da es „die eine Volatilität“ aber nicht gibt, wollen wir im

Folgenden auf verschiedene Facetten dieser Risikokennzahl näher eingehen und ihren jeweiligen Einfluss auf Short-Put-Strategien, wie sie

beispielsweise beim Axxion Focus (WKN A0M6N1) eingesetzt werden, skizzieren.

Die Volatilität, das unbekannte Wesen!

Historische versus implizite Volatilität

Grundsätzlich handelt es sich bei der Volatilität um

ein Maß für die Schwankungsbreite und -intensität

der Renditen eines beliebigen Basiswertes, also

beispielsweise einer Aktie oder eines Aktienindex.

Unterschieden werden dabei die historische und

implizite Volatilität. Wie es die Bezeichnung bereits

vermuten lässt, gibt erstere an, wie stark sich

die Renditen des jeweiligen Underlyings in einem

zurückliegenden Betrachtungszeitraum bewegt haben.

Dies lässt sich anhand historischer Wertpapierkurse

berechnen. Für das Pricing von Optionen, wie sie etwa bei

der Prämienstrategie in Form verkaufter Put-Optionen

(Short-Puts) zum Einsatz kommen, ist allerdings die

für die Zukunft erwartete Schwankungsintensität

maßgeblich.

Diese als implizite Volatilität bezeichnete Größe wird

nicht gemessen, sondern aus aktuellen Optionspreisen

abgeleitet. Beim VDAX-New, dem wichtigsten deutschen

Volatilitätsindex, erfolgt dies über einen Korb aus

verschiedenen at-the-money und out-of-the-money

DAX-Optionen, die an der Terminbörse EUREX gehandelt

werden und im Mittel eine Restlaufzeit von 30 Tagen

aufweisen. Das jeweilige Ergebnis wird dann in Prozent

pro Jahr angegeben. Hohe Werte signalisieren dabei

eine nervöse Stimmung, die von starker Unsicherheit

geprägt ist. Der VSTOXX gibt analog die 30-Tage-

Volatilität des EuroStoxx 50 an. Sowohl im V-DAX New

als auch im VStoxx gibt es ein Indexkonzept, um die

Optionsvolatilität für unterschiedliche Laufzeiten

darzustellen (2, 3, 6, 9, 12, 18, 24 Monate).

1 1Kapitalmarktentwicklung Frühling 2017

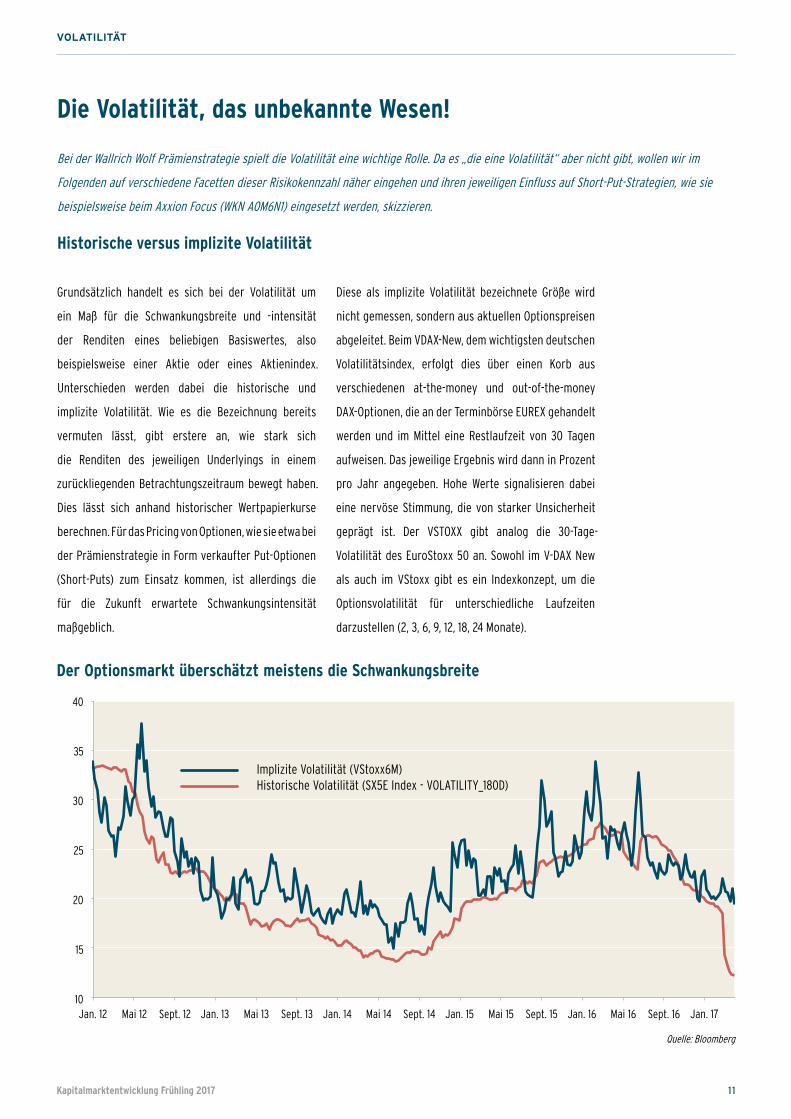

Der Optionsmarkt überschätzt meistens die Schwankungsbreite

Jan. 12 Jan. 13 Jan. 14 Jan. 15 Jan. 16 Jan. 17Sept. 12 Sept. 13 Sept. 14 Sept. 15 Sept. 16Mai 12 Mai 13 Mai 14 Mai 15 Mai 1610

15

25

20

30

35

40

Implizite Volatilität (VStoxx6M)Historische Volatilität (SX5E Index - VOLATILITY_180D)

Quelle: Bloomberg

VOLATILITÄT

12 Wallrich Wolf Asset Management AG

Im Mittel bewegen sich die impliziten Volatilitäten

systematisch über den historisch realisierten. In die

Optionspreise, die sich am Markt bilden, fließen in der

Praxis damit Volatilitätswerte ein, die in ihrer jeweiligen

Höhe ex post betrachtet in den meisten Fällen nicht

gerechtfertigt gewesen wären. Die Marktteilnehmer

neigen also dazu, die zukünftigen Marktschwankungen

zu überschätzen bzw. sie messen ihnen ein überhöhtes

individuelles Risiko zu. Plastisch dargestellt lässt sich

dies mit einer Versicherungssituation vergleichen. So

hat hierzulande fast jeder eine Haftpflichtversicherung,

obwohl diese in der Summe natürlich weniger Geld

auszahlen, als sie an Prämien kosten und damit rein

finanziell betrachtet einen negativen Erwartungswert

aufweisen. Über längere Zeiträume hinweg lassen sich

mit dem Verkauf von Optionen (Stillhalterposition)

deshalb risikobereinigte Überrenditen erzielen.

Die Volatilitäts-Schiefe aktiv nutzen

Besonders deutlich macht sich der beschriebene Effekt

bei Verkaufsoptionen mit niedrigem Basispreis bemerk-

bar. Während es sich bei aus dem Geld liegenden Calls

etwas überspitzt gesagt um „Lotterielose“ handelt

(= Hoffnung, mit einem kleinen Kapitaleinsatz große

Gewinne zu erzielen), stellen Puts quasi Versicherungs-

produkte dar, mit denen sich die Marktteilnehmer gegen

größere Rückschläge („Tail-Risk“) absichern können.

Gerade für out-of-the-money-Puts, wie sie im Rahmen

der Wallrich Wolf Prämienstrategie in der Regel verkauft

werden, besteht deshalb eine ausgeprägte Nachfrage.

Diese Verkaufsoptionen sind deutlich günstiger als

at-the-money- und insbesondere in-the-money-Puts,

reichen aber dennoch dazu aus, das Portfolio bei starken

Markteinbrüchen bzw. Crashs zumindest halbwegs gut

abzusichern. Aufgrund hoher Magin-Anforderungen

sowie des Risikos, welches mit dem Schreiben

ungedeckter Puts verbunden ist, sind andererseits nur

wenige Investoren gewillt bzw. dazu in der Lage, die

Gegenposition einzunehmen.

Aber auch bei Kaufoptionen implizieren niedrigere

Strikes eine höhere Volatilität als solche mit höheren

Bezugspreisen. Dies lässt sich damit erklären,

dass viele institutionelle Anleger den Erwerb von

Put-Optionen über den Verkauf von Call-Optionen

finanzieren. Gleichzeitig lassen sich mehr Nachrichten

bzw. Ereignisse vorstellen, die beispielsweise einen

zehnprozentigen Kurssturz als einen zehnprozentigen

Anstieg auslösen könnten. Es ist deshalb auch intuitiv

nachvollziehbar, dass die impliziten Volatilitäten

umso höher ausfallen, je niedriger der Strike ist. Im

Fachjargon wird dieser Zustand als „Volatilitäts-Schiefe“

oder „volatility skew“ bezeichnet.

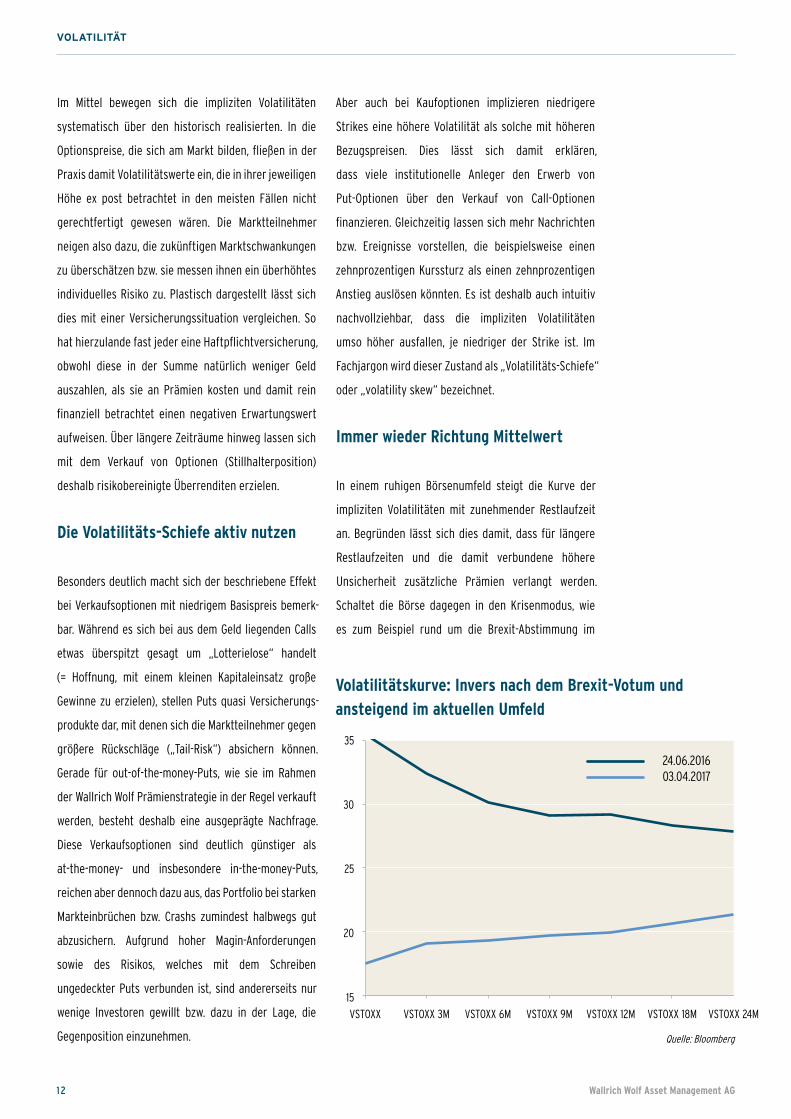

Immer wieder Richtung Mittelwert

In einem ruhigen Börsenumfeld steigt die Kurve der

impliziten Volatilitäten mit zunehmender Restlaufzeit

an. Begründen lässt sich dies damit, dass für längere

Restlaufzeiten und die damit verbundene höhere

Unsicherheit zusätzliche Prämien verlangt werden.

Schaltet die Börse dagegen in den Krisenmodus, wie

es zum Beispiel rund um die Brexit-Abstimmung im

15

20

25

30

35

VSTOXX VSTOXX 3M VSTOXX 6M VSTOXX 9M VSTOXX 12M VSTOXX 18M VSTOXX 24M

Volatilitätskurve: Invers nach dem Brexit-Votum und

ansteigend im aktuellen Umfeld

24.06.201603.04.2017

Quelle: Bloomberg

VOLATILITÄT

13Kapitalmarktentwicklung Frühling 2017

3 Fragen an Ottmar Wolf zum

Axxion Focus Prämienstrategie

Der Axxion Focus Prämienstrategie hat im ersten Quartal

2017 bei geringen Schwankungen mit Zugewinnen von

3,01% ein solides Ergebnis erzielt. Lässt sich diese Ent-

wicklung auf +12 % zum Jahresende hochrechnen?

Ottmar Wolf: In der Tat sind wir mit der Performance der Prämienstrategie bis-

lang zufrieden. Hochrechnen lässt sich das Ergebnis gleichwohl nicht. So liegt

der Renditepfad des Fonds aktuell bei ca. 5,5% auf Sicht von zwölf Monaten, bei

einem durchschnittlichen Abstand zu den Basispreisen von rund 13%. Sofern es

also keinen gravierenden Rücksetzer bei den Aktien gibt ist eine mittlere bis hohe

einstellige Jahresperformance möglich.

Die Volatilität ist derzeit relativ niedrig. Finden sich da für den Axxion Focus

überhaupt noch attraktive Anlagegelegenheiten?

Ottmar Wolf: Insbesondere am kurzen Ende ist die implizite Optionsvolatilität

äußerst niedrig. Das sieht bei mittlere bis längeren Laufzeiten etwas besser aus,

d.h. die Volatilitätskurve ist ansteigend. Daher bieten sich gerade bei neuen

Index-Puts längere Laufzeiten an, z.B. mit Fälligkeit im Sommer 2018. Und bei den

Einzeltitel-Puts finden sich auch aktuell noch interessante Gelegenheiten, hier

gibt es noch implizite Volatilitäten im Bereich von 25 bis 30, was zu attraktiven

Prämien führt. Insgesamt fahren wir derzeit aber schon mit „etwas angezogener

Handbremse“.

Bietet sich die Prämienstrategie aktuell für Neu-Investments an?

Ottmar Wolf: Es fällt natürlich bei den historischen Topständen der wichtigen

Aktienindizes grundsätzlich nicht leicht, in den Markt einzusteigen. Die Prämi-

enstrategie bietet zumindest einen ordentlichen „Einstiegsrabatt“ in Höhe von

aktuell rund 16%. Mit einem solchen Verlustpuffer ist die Eintrittswahrschein-

lichkeit für einen positiven Return deutlich höher, insofern ist das Chance-Risiko-

Verhältnis der Prämienstrategie vergleichsweise gut.

vergangenen Sommer zu beobachten war, steigen alle

impliziten Volatilitäten an. Die kurzlaufenden erhöhen

sich dabei allerdings sehr viel stärker als die mit weit in

der Zukunft liegenden Fälligkeiten, so dass es zu einem

abfallenden Verlauf der Volatilitätskurve kommen

kann. Weil die Börse zu Übertreibungen neigt, kehrt

die impliziten Volatilitäten jedoch immer wieder in

Richtung ihres Mittelwertes zurück („Mean Reversion“).

In Phasen mit hohen Werten ist das Eingehen von

Stillhalterpositionen deshalb besonders lohnenswert.

Dabei war im Vorfeld des Brexit-Votums übrigens

auch noch ein anderes interessantes Phänomen

zu beobachten. So lagen die Prämien für DAX-

Puts zeitweise über dem Niveau vergleichbarer

Verkaufsoptionen auf nahezu alle Einzeltitel. Hierbei

handelt es sich insofern um einen sehr untypischen

Zustand, als Einzelaktien aufgrund des titelspezifischen

Risikos in aller Regel höhere implizite Volatilitäten

aufweisen als der Index in dem sie enthalten sind.

Zurückzuführen war dies im konkreten Fall auf den

extrem hohen Absicherungsbedarf, der damals bestand.

Die aktuelle Volatilität im

historischen Kontext

Aktuell befinden sich die Aktienmärkte in einem stetigen

Aufwärtstrend. Dies spiegelt sich auch im VStoxx wider,

der mit rund 17 Punkten nicht allzu weit über seinen

langjährigen Tiefständen notiert. Der VStoxx 12M,

der sich aus Optionen mit einer durchschnittlichen

Restlaufzeit von einem Jahr ermittelt, notiert dagegen

bei ca. 20 Punkten und liegt damit deutlich höher.

Dies würde grundsätzlich dafür sprechen, eher länger

laufende Indexoptionen zu verkaufen. Lohnenswerter

sind aktuell aber ohnehin die Prämien bei Einzeltitel-

Puts, insbesondere bei den Werten, für die der Markt

höhere Kursschwankungen erwartet. Fundamental

gute Aktien mit gleichzeitig attraktiver impliziter

Volatilität finden sich derzeit z.B. in den Sektoren Auto,

Industrie und Technologie. Insgesamt sollte natürlich

nicht übersehen werden, dass die Höhe der impliziten

Volatilität beim Eingehen von Stillhalterposition

immer nur eins von mehreren Entscheidungs- und

Auswahlkriterien sein kann.

INVESTMENTFONDS

Mit diesen Produkten können Sie unsere Leistungen in Ihr Depot bei jeder Verwahrstelle (Bank, Sparkasse, Direktbank) kaufen.

AXXION FOCUS PRÄMIENSTRATEGIE

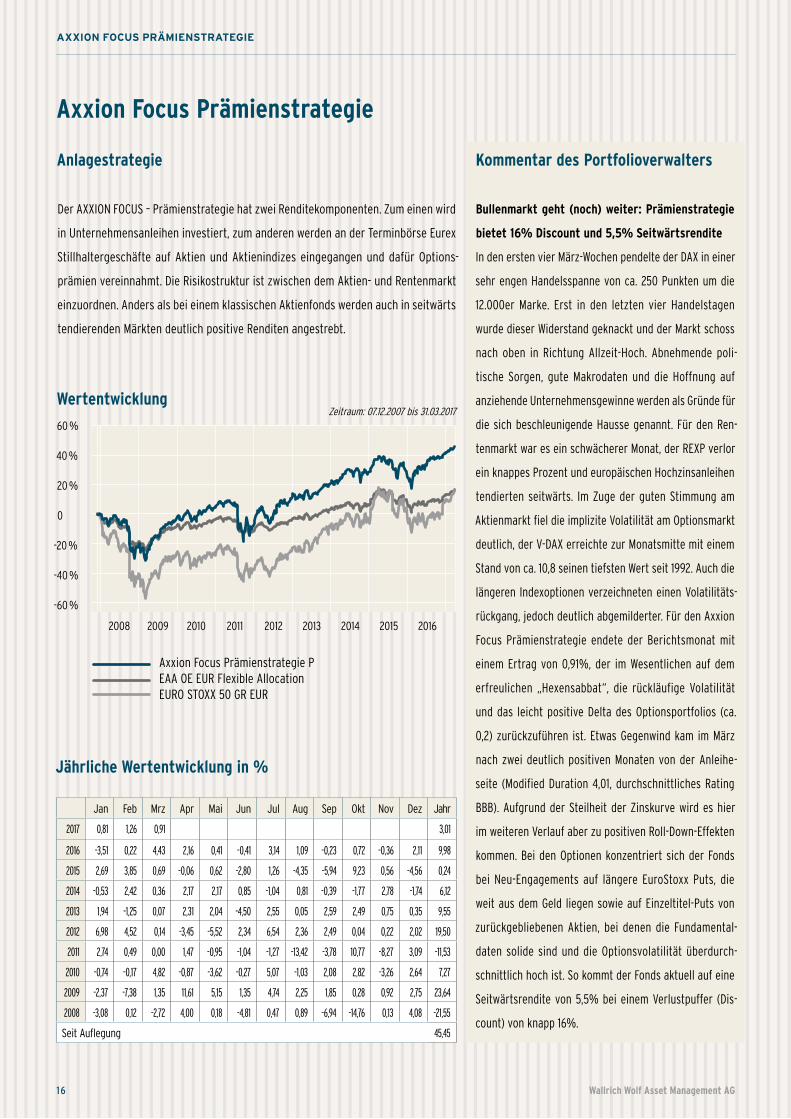

Axxion Focus Prämienstrategie

Anlagestrategie

Der AXXION FOCUS – Prämienstrategie hat zwei Renditekomponenten. Zum einen wird

in Unternehmensanleihen investiert, zum anderen werden an der Terminbörse Eurex

Stillhaltergeschäfte auf Aktien und Aktienindizes eingegangen und dafür Options-

prämien vereinnahmt. Die Risikostruktur ist zwischen dem Aktien- und Rentenmarkt

einzuordnen. Anders als bei einem klassischen Aktienfonds werden auch in seitwärts

tendierenden Märkten deutlich positive Renditen angestrebt.

Kommentar des Portfolioverwalters

Bullenmarkt geht (noch) weiter: Prämienstrategie

bietet 16% Discount und 5,5% Seitwärtsrendite

In den ersten vier März-Wochen pendelte der DAX in einer

sehr engen Handelsspanne von ca. 250 Punkten um die

12.000er Marke. Erst in den letzten vier Handelstagen

wurde dieser Widerstand geknackt und der Markt schoss

nach oben in Richtung Allzeit-Hoch. Abnehmende poli-

tische Sorgen, gute Makrodaten und die Hoffnung auf

anziehende Unternehmensgewinne werden als Gründe für

die sich beschleunigende Hausse genannt. Für den Ren-

tenmarkt war es ein schwächerer Monat, der REXP verlor

ein knappes Prozent und europäischen Hochzinsanleihen

tendierten seitwärts. Im Zuge der guten Stimmung am

Aktienmarkt fiel die implizite Volatilität am Optionsmarkt

deutlich, der V-DAX erreichte zur Monatsmitte mit einem

Stand von ca. 10,8 seinen tiefsten Wert seit 1992. Auch die

längeren Indexoptionen verzeichneten einen Volatilitäts-

rückgang, jedoch deutlich abgemilderter. Für den Axxion

Focus Prämienstrategie endete der Berichtsmonat mit

einem Ertrag von 0,91%, der im Wesentlichen auf dem

erfreulichen „Hexensabbat“, die rückläufige Volatilität

und das leicht positive Delta des Optionsportfolios (ca.

0,2) zurückzuführen ist. Etwas Gegenwind kam im März

nach zwei deutlich positiven Monaten von der Anleihe-

seite (Modified Duration 4,01, durchschnittliches Rating

BBB). Aufgrund der Steilheit der Zinskurve wird es hier

im weiteren Verlauf aber zu positiven Roll-Down-Effekten

kommen. Bei den Optionen konzentriert sich der Fonds

bei Neu-Engagements auf längere EuroStoxx Puts, die

weit aus dem Geld liegen sowie auf Einzeltitel-Puts von

zurückgebliebenen Aktien, bei denen die Fundamental-

daten solide sind und die Optionsvolatilität überdurch-

schnittlich hoch ist. So kommt der Fonds aktuell auf eine

Seitwärtsrendite von 5,5% bei einem Verlustpuffer (Dis-

count) von knapp 16%.

16 Wallrich Wolf Asset Management AG

Jährliche Wertentwicklung in %

Jan Feb Mrz Apr Mai Jun Jul Aug Sep Okt Nov Dez Jahr

2017 0,81 1,26 0,91 3,01

2016 -3,51 0,22 4,43 2,16 0,41 -0,41 3,14 1,09 -0,23 0,72 -0,36 2,11 9,98

2015 2,69 3,85 0,69 -0,06 0,62 -2,80 1,26 -4,35 -5,94 9,23 0,56 -4,56 0,24

2014 -0,53 2,42 0,36 2,17 2,17 0,85 -1,04 0,81 -0,39 -1,77 2,78 -1,74 6,12

2013 1,94 -1,25 0,07 2,31 2,04 -4,50 2,55 0,05 2,59 2,49 0,75 0,35 9,55

2012 6,98 4,52 0,14 -3,45 -5,52 2,34 6,54 2,36 2,49 0,04 0,22 2,02 19,50

2011 2,74 0,49 0,00 1,47 -0,95 -1,04 -1,27 -13,42 -3,78 10,77 -8,27 3,09 -11,53

2010 -0,74 -0,17 4,82 -0,87 -3,62 -0,27 5,07 -1,03 2,08 2,82 -3,26 2,64 7,27

2009 -2,37 -7,38 1,35 11,61 5,15 1,35 4,74 2,25 1,85 0,28 0,92 2,75 23,64

2008 -3,08 0,12 -2,72 4,00 0,18 -4,81 0,47 0,89 -6,94 -14,76 0,13 4,08 -21,55

Seit Auflegung 45,45

Wertentwicklung

2009 2010 2011 2012 2013 2014 2015 2016

40 %

60 %

0

-60 %

20 %

-40 %

-20 %

Zeitraum: 07.12.2007 bis 31.03.2017

Axxion Focus Prämienstrategie PEAA OE EUR Flexible AllocationEURO STOXX 50 GR EUR

2008

AXXION FOCUS PRÄMIENSTRATEGIEAXXION FOCUS PRÄMIENSTRATEGIE

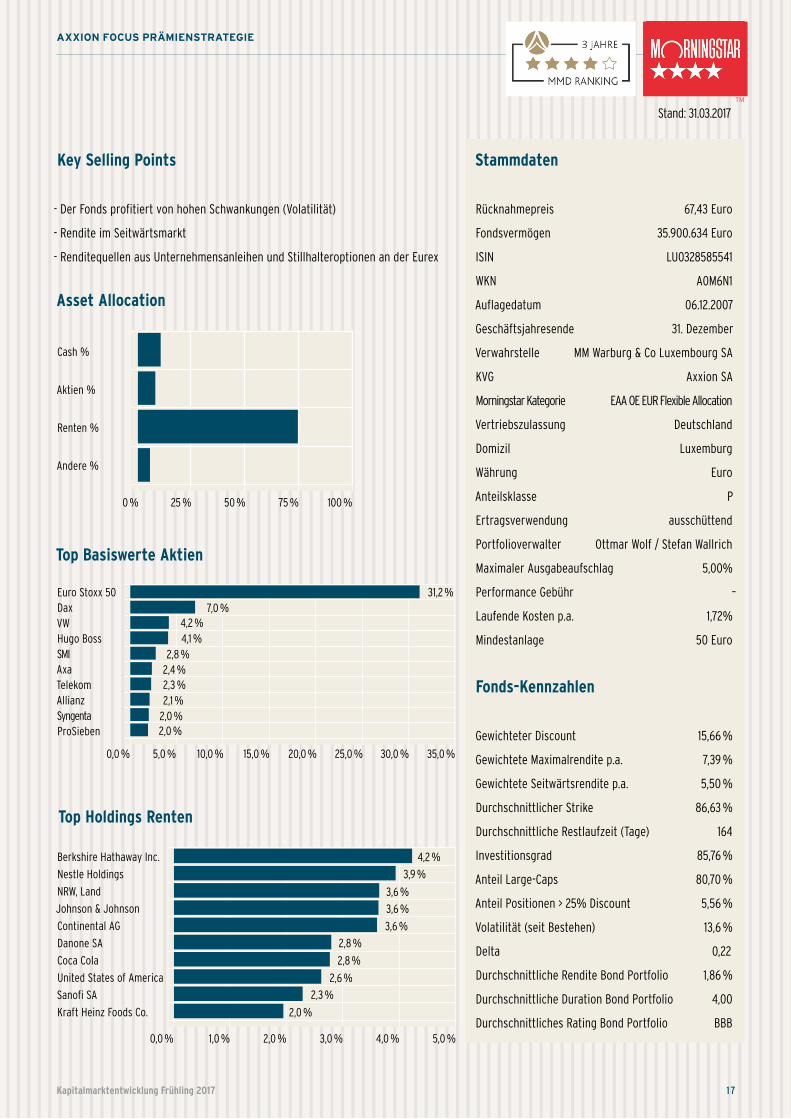

Key Selling Points

- Der Fonds profitiert von hohen Schwankungen (Volatilität)

- Rendite im Seitwärtsmarkt

- Renditequellen aus Unternehmensanleihen und Stillhalteroptionen an der Eurex

Stammdaten

Rücknahmepreis 67,43 Euro

Fondsvermögen 35.900.634 Euro

ISIN LU0328585541

WKN A0M6N1

Auflagedatum 06.12.2007

Geschäftsjahresende 31. Dezember

Verwahrstelle MM Warburg & Co Luxembourg SA

KVG Axxion SA

Morningstar Kategorie EAA OE EUR Flexible Allocation

Vertriebszulassung Deutschland

Domizil Luxemburg

Währung Euro

Anteilsklasse P

Ertragsverwendung ausschüttend

Portfolioverwalter Ottmar Wolf / Stefan Wallrich

Maximaler Ausgabeaufschlag 5,00%

Performance Gebühr –

Laufende Kosten p.a. 1,72%

Mindestanlage 50 Euro

Fonds-Kennzahlen

Gewichteter Discount 15,66 %

Gewichtete Maximalrendite p.a. 7,39 %

Gewichtete Seitwärtsrendite p.a. 5,50 %

Durchschnittlicher Strike 86,63 %

Durchschnittliche Restlaufzeit (Tage) 164

Investitionsgrad 85,76 %

Anteil Large-Caps 80,70 %

Anteil Positionen > 25% Discount 5,56 %

Volatilität (seit Bestehen) 13,6 %

Delta 0,22

Durchschnittliche Rendite Bond Portfolio 1,86 %

Durchschnittliche Duration Bond Portfolio 4,00

Durchschnittliches Rating Bond Portfolio BBB

17Kapitalmarktentwicklung Frühling 2017

Top Holdings Renten

Berkshire Hathaway Inc.

3,9 %

4,2 %

2,6 %

2,3 %

2,0 %

0,0 % 1,0 % 2,0 % 5,0 %4,0 %3,0 %

Johnson & Johnson

Coca Cola

Nestle Holdings

Continental AG

United States of America

NRW, Land

Danone SA

Sanofi SA

Kraft Heinz Foods Co.

Top Basiswerte Aktien

Euro Stoxx 50

0,0 % 5,0 % 10,0 % 15,0 % 25,0 % 30,0 % 35,0 %20,0 %

Hugo Boss

Telekom

Dax

SMI

Allianz

VW

Axa

SyngentaProSieben

0 % 25 % 50 % 75 % 100 %

Cash %

Aktien %

Renten %

Andere %

Asset Allocation

Stand: 31.03.2017TM

3,6 %

2,8 %

2,8 %

3,6 %

3,6 %

4,2 %4,1 %

2,8 %2,4 %2,3 %2,1 %

2,0 %2,0 %

7,0 %31,2 %

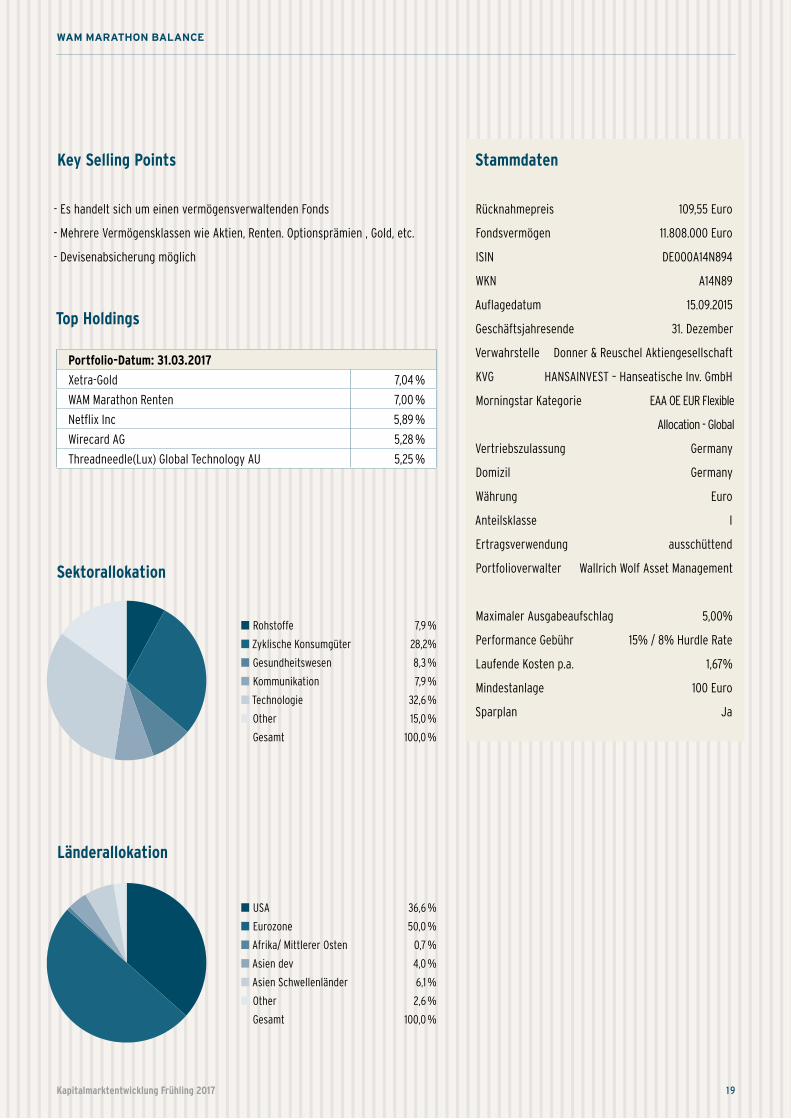

WAM MARATHON BALANCE

WAM Marathon Balance

Anlagestrategie

Es handelt sich um einen vermögensverwaltenden Fonds. Rund 80 % der Perfor-

mance resultieren aus der strategischen Asset Allocation. Der Fonds investiert unter

Berücksichtigung einer möglichst breiten Streuung in Vermögensklassen, die aus

Sicht des Fondsmanagements attraktiv erscheinen. Dabei werden ausdrücklich die

Prämienstrategie als auch Devisenabsicherungsgeschäfte eingesetzt.

Kommentar des Portfolioverwalters

DAX am All Time High

Die Hausse ist nicht zu stoppen, die Aktienkurse haben

weltweit im März wiederum gut performt. Der DAX steht

fast an seinem Allzeithoch vom 10. April 2015 (12.390).

Dazu beigetragen haben wiederum ein sehr guter IFO

Konjunkturklima-Index (112,3 - höchster Stand seit Juli

2011), gute Unternehmensprognosen, sowie die durch

Trump ausgelösten verbesserten Konjunkturaussichten

in den USA.

Dies hat zur Folge, dass der Aktienmarkt, gemessen

am DAX, mit einem Kurs-Gewinn-Verhältnis von rund

14 für 2017 bewertet wird, was keinesfalls übertrieben

ist. Optisch erscheint der Markt hingegen aufgrund

der historisch hohen Kursständen teuer zu sein, was

durchaus zu hohen Kursschwankungen einlädt. So hat

der DAX am 21. März 2017 um 240 Punkte (ca. 2%) nach-

gegeben, als bekannt wurde, dass die Gesundheitsre-

form in den USA gescheitert ist. Weil Trump nun schon

zum wiederholten Mal mit Gesetzesvorhaben geschei-

tert ist, könnte man zu dem Schluss kommen, dass er

auch andere großspurig angekündigte Vorhaben nicht

durchbekommt! Hunde die bellen, beißen bekanntlich

nicht.

Der Fonds konnte von den freundlichen Märkten pro-

fitieren und verbesserte sich im Monat März um 2,11%.

Obwohl wir die teilweise sehr stark gestiegenen Kurse

zu kleineren Gewinnmitnahmen nutzten (Ströer, Apple,

Google), sind wir mit einer Aktienquote von ca. 65 %

weiterhin ausgewogen investiert.

18 Wallrich Wolf Asset Management AG

Performance in %

Jan Feb Mrz Apr Mai Jun Jul Aug Sep Okt Nov Dez Jahr

2017 2,98 1,79 2,11 7,03

2016 -1,95 -3,50 1,22 2,05 0,25 -0,98 3,17 -0,15 -1,49 0,48 -0,85 3,15 1,87

2015 – – – – – – – – – 5,68 1,06 -2,52 –

Seit Auflegung 10,34

10 %

7,5 %

5 %

0

-7,5 %

2,5 %

-5 %

-2,5 %

WertentwicklungZeitraum: 16.09.2015 bis 31.03.2017

Strategieaufteilung

0 % 25 % 50 % 75 % 100 %

Gold

Optionen/

Prämienstrategie

Renten

Aktien

Cash

03/2016 09/2016 03/2017

WAM MARATHON BALANCE

Stand: 31.03.2017

WAM MARATHON BALANCE

Key Selling Points

- Es handelt sich um einen vermögensverwaltenden Fonds

- Mehrere Vermögensklassen wie Aktien, Renten. Optionsprämien , Gold, etc.

- Devisenabsicherung möglich

Stammdaten

Rücknahmepreis 109,55 Euro

Fondsvermögen 11.808.000 Euro

ISIN DE000A14N894

WKN A14N89

Auflagedatum 15.09.2015

Geschäftsjahresende 31. Dezember

Verwahrstelle Donner & Reuschel Aktiengesellschaft

KVG HANSAINVEST – Hanseatische Inv. GmbH

Morningstar Kategorie EAA OE EUR Flexible

Allocation - Global

Vertriebszulassung Germany

Domizil Germany

Währung Euro

Anteilsklasse I

Ertragsverwendung ausschüttend

Portfolioverwalter Wallrich Wolf Asset Management

Maximaler Ausgabeaufschlag 5,00%

Performance Gebühr 15% / 8% Hurdle Rate

Laufende Kosten p.a. 1,67%

Mindestanlage 100 Euro

Sparplan Ja

19Kapitalmarktentwicklung Frühling 2017

Portfolio-Datum: 31.03.2017

Xetra-Gold 7,04 %

WAM Marathon Renten 7,00 %

Netflix Inc 5,89 %

Wirecard AG 5,28 %

Threadneedle(Lux) Global Technology AU 5,25 %

Top Holdings

Länderallokation

USA 36,6 %

Eurozone 50,0 %

Afrika/ Mittlerer Osten 0,7 %

Asien dev 4,0 %

Asien Schwellenländer 6,1 %

Other 2,6 %

Gesamt 100,0 %

Sektorallokation

Rohstoffe 7,9 %

Zyklische Konsumgüter 28,2%

Gesundheitswesen 8,3 %

Kommunikation 7,9 %

Technologie 32,6 %

Other 15,0 %

Gesamt 100,0 %

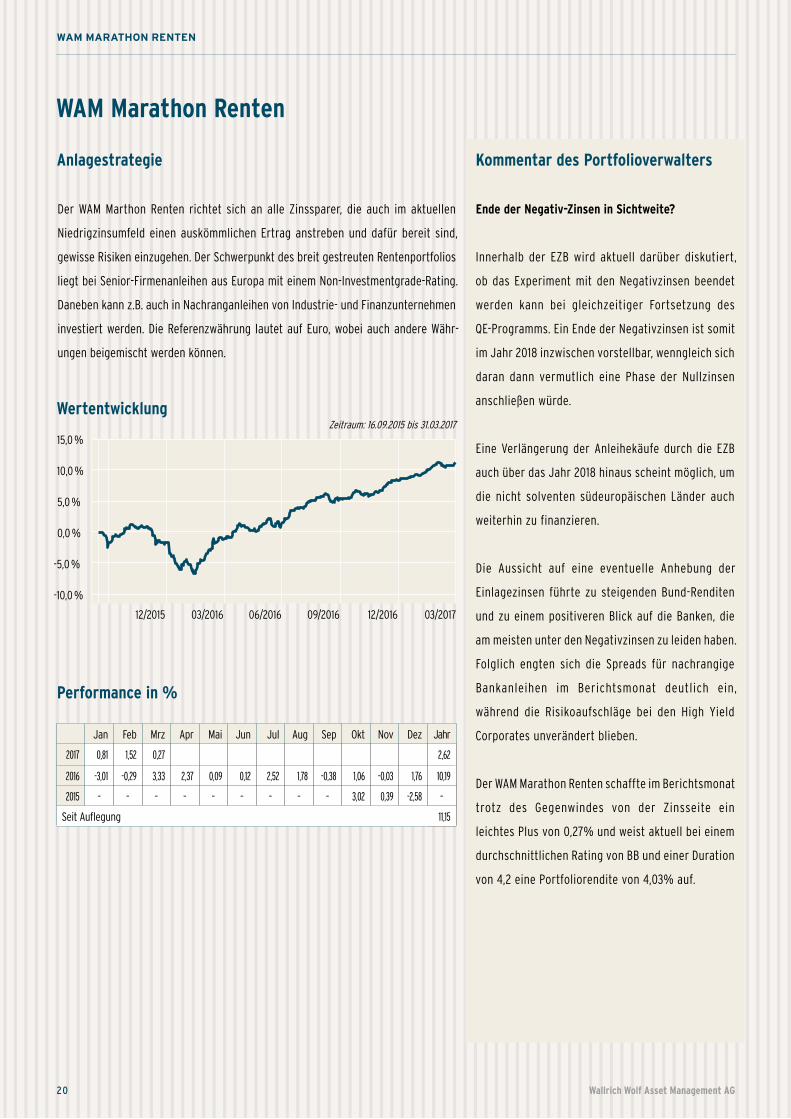

WAM MARATHON RENTEN

WAM Marathon Renten

Anlagestrategie

Der WAM Marthon Renten richtet sich an alle Zinssparer, die auch im aktuellen

Niedrig zinsumfeld einen auskömmlichen Ertrag anstreben und dafür bereit sind,

gewisse Risiken einzugehen. Der Schwerpunkt des breit gestreuten Rentenportfolios

liegt bei Senior-Firmenanleihen aus Europa mit einem Non-Investmentgrade-Rating.

Daneben kann z.B. auch in Nachranganleihen von Industrie- und Finanzunternehmen

investiert werden. Die Referenzwährung lautet auf Euro, wobei auch andere Währ-

ungen beigemischt werden können.

Kommentar des Portfolioverwalters

Ende der Negativ-Zinsen in Sichtweite?

Innerhalb der EZB wird aktuell darüber diskutiert,

ob das Experiment mit den Negativzinsen beendet

werden kann bei gleichzeitiger Fortsetzung des

QE-Programms. Ein Ende der Negativzinsen ist somit

im Jahr 2018 inzwischen vorstellbar, wenngleich sich

daran dann vermutlich eine Phase der Nullzinsen

anschließen würde.

Eine Verlängerung der Anleihekäufe durch die EZB

auch über das Jahr 2018 hinaus scheint möglich, um

die nicht solventen südeuropäischen Länder auch

weiterhin zu finanzieren.

Die Aussicht auf eine eventuelle Anhebung der

Einlagezinsen führte zu steigenden Bund-Renditen

und zu einem positiveren Blick auf die Banken, die

am meisten unter den Negativzinsen zu leiden haben.

Folglich engten sich die Spreads für nachrangige

Bankanleihen im Berichtsmonat deutlich ein,

während die Risikoaufschläge bei den High Yield

Corporates unverändert blieben.

Der WAM Marathon Renten schaffte im Berichtsmonat

trotz des Gegenwindes von der Zinsseite ein

leichtes Plus von 0,27% und weist aktuell bei einem

durchschnittlichen Rating von BB und einer Duration

von 4,2 eine Portfoliorendite von 4,03% auf.

20 Wallrich Wolf Asset Management AG

15,0 %

10,0 %

0,0 %

-10,0 %

5,0 %

-5,0 %

WertentwicklungZeitraum: 16.09.2015 bis 31.03.2017

Performance in %

Jan Feb Mrz Apr Mai Jun Jul Aug Sep Okt Nov Dez Jahr

2017 0,81 1,52 0,27 2,62

2016 -3,01 -0,29 3,33 2,37 0,09 0,12 2,52 1,78 -0,38 1,06 -0,03 1,76 10,19

2015 – – – – – – – – – 3,02 0,39 -2,58 –

Seit Auflegung 11,15

12/2015 03/2016 06/2016 09/2016 12/2016 03/2017

WAM MARATHON RENTEN

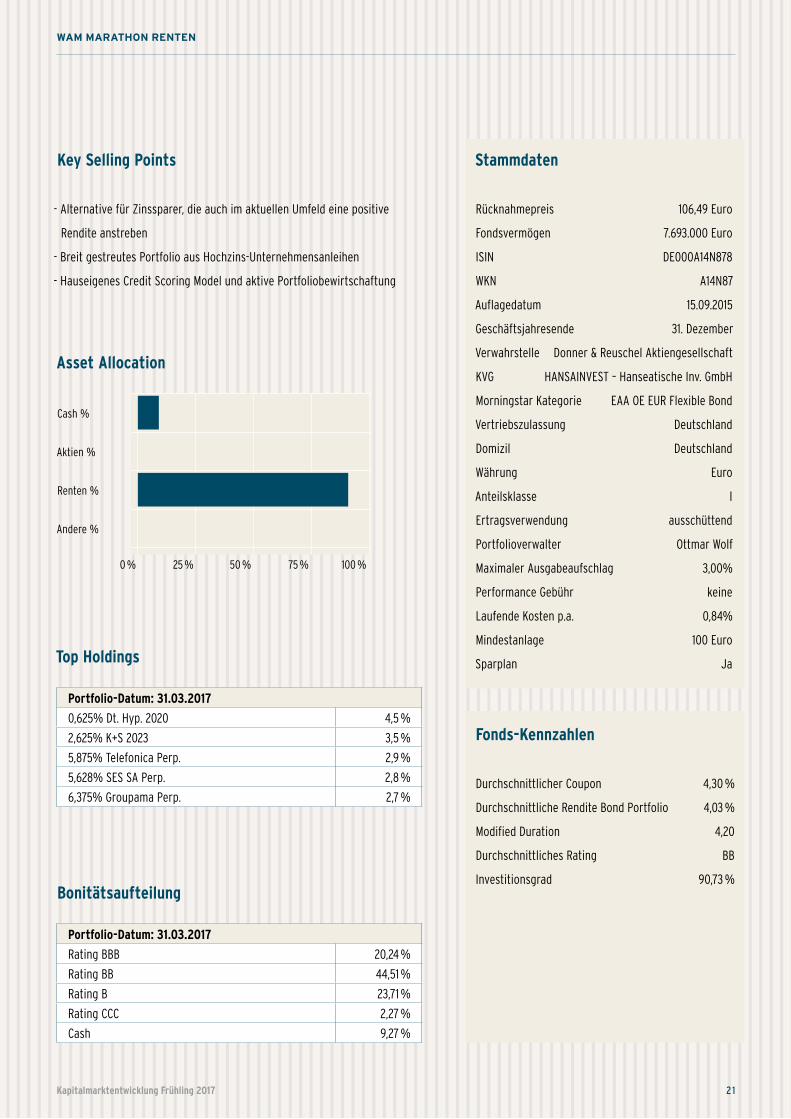

Key Selling Points

- Alternative für Zinssparer, die auch im aktuellen Umfeld eine positive

Rendite anstreben

- Breit gestreutes Portfolio aus Hochzins-Unternehmensanleihen

- Hauseigenes Credit Scoring Model und aktive Portfoliobewirtschaftung

Stammdaten

Rücknahmepreis 106,49 Euro

Fondsvermögen 7.693.000 Euro

ISIN DE000A14N878

WKN A14N87

Auflagedatum 15.09.2015

Geschäftsjahresende 31. Dezember

Verwahrstelle Donner & Reuschel Aktiengesellschaft

KVG HANSAINVEST – Hanseatische Inv. GmbH

Morningstar Kategorie EAA OE EUR Flexible Bond

Vertriebszulassung Deutschland

Domizil Deutschland

Währung Euro

Anteilsklasse I

Ertragsverwendung ausschüttend

Portfolioverwalter Ottmar Wolf

Maximaler Ausgabeaufschlag 3,00%

Performance Gebühr keine

Laufende Kosten p.a. 0,84%

Mindestanlage 100 Euro

Sparplan Ja

Fonds-Kennzahlen

Durchschnittlicher Coupon 4,30 %

Durchschnittliche Rendite Bond Portfolio 4,03 %

Modified Duration 4,20

Durchschnittliches Rating BB

Investitionsgrad 90,73 %

21Kapitalmarktentwicklung Frühling 2017

Asset Allocation

Cash %

Aktien %

Renten %

Andere %

0 % 25 % 50 % 75 % 100 %

Top Holdings

Portfolio-Datum: 31.03.2017

0,625% Dt. Hyp. 2020 4,5 %

2,625% K+S 2023 3,5 %

5,875% Telefonica Perp. 2,9 %

5,628% SES SA Perp. 2,8 %

6,375% Groupama Perp. 2,7 %

Bonitätsaufteilung

Portfolio-Datum: 31.03.2017

Rating BBB 20,24 %

Rating BB 44,51 %

Rating B 23,71 %

Rating CCC 2,27 %

Cash 9,27 %

FONDS-VERMÖGENSVERWALTUNG

Wir übernehmen das komplette Depotmanagement für Sie, führen ein Depot bei einer Direktbank und verwalten dieses nach den Anlagerichtlinien.

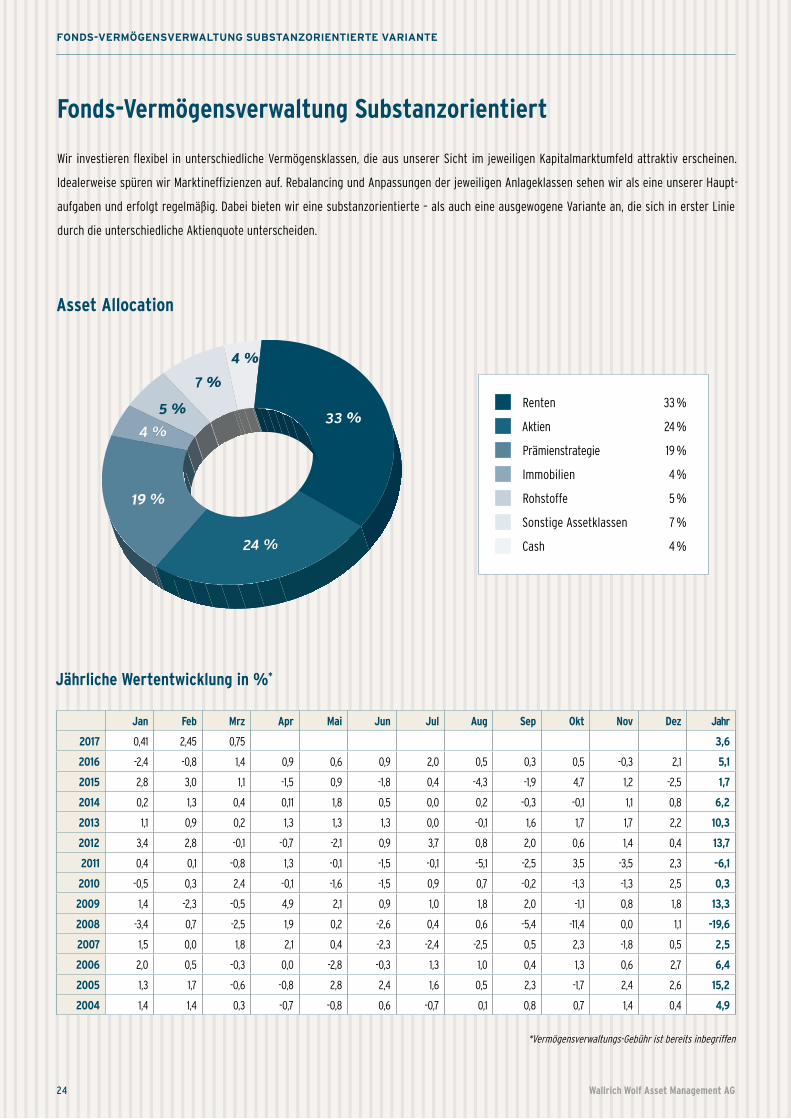

FONDS-VERMÖGENSVERWALTUNG SUBSTANZORIENTIERTE VARIANTE

Wir investieren flexibel in unterschiedliche Vermögensklassen, die aus unserer Sicht im jeweiligen Kapitalmarktumfeld attraktiv erscheinen.

Idealerweise spüren wir Marktineffizienzen auf. Rebalancing und Anpassungen der jeweiligen Anlageklassen sehen wir als eine unserer Haupt-

aufgaben und erfolgt regelmäßig. Dabei bieten wir eine substanzorientierte – als auch eine ausgewogene Variante an, die sich in erster Linie

durch die unterschiedliche Aktienquote unterscheiden.

Fonds-Vermögensverwaltung Substanzorientiert

*Vermögensverwaltungs-Gebühr ist bereits inbegriffen

Asset Allocation

Renten 33 %

Aktien 24 %

Prämienstrategie 19 %

Immobilien 4 %

Rohstoffe 5 %

Sonstige Assetklassen 7 %

Cash 4 %

24 Wallrich Wolf Asset Management AG

Jährliche Wertentwicklung in %*

Jan Feb Mrz Apr Mai Jun Jul Aug Sep Okt Nov Dez Jahr

2017 0,41 2,45 0,75 3,6

2016 -2,4 -0,8 1,4 0,9 0,6 0,9 2,0 0,5 0,3 0,5 -0,3 2,1 5,1

2015 2,8 3,0 1,1 -1,5 0,9 -1,8 0,4 -4,3 -1,9 4,7 1,2 -2,5 1,7

2014 0,2 1,3 0,4 0,11 1,8 0,5 0,0 0,2 -0,3 -0,1 1,1 0,8 6,2

2013 1,1 0,9 0,2 1,3 1,3 1,3 0,0 -0,1 1,6 1,7 1,7 2,2 10,3

2012 3,4 2,8 -0,1 -0,7 -2,1 0,9 3,7 0,8 2,0 0,6 1,4 0,4 13,7

2011 0,4 0,1 -0,8 1,3 -0,1 -1,5 -0,1 -5,1 -2,5 3,5 -3,5 2,3 -6,1

2010 -0,5 0,3 2,4 -0,1 -1,6 -1,5 0,9 0,7 -0,2 -1,3 -1,3 2,5 0,3

2009 1,4 -2,3 -0,5 4,9 2,1 0,9 1,0 1,8 2,0 -1,1 0,8 1,8 13,3

2008 -3,4 0,7 -2,5 1,9 0,2 -2,6 0,4 0,6 -5,4 -11,4 0,0 1,1 -19,6

2007 1,5 0,0 1,8 2,1 0,4 -2,3 -2,4 -2,5 0,5 2,3 -1,8 0,5 2,5

2006 2,0 0,5 -0,3 0,0 -2,8 -0,3 1,3 1,0 0,4 1,3 0,6 2,7 6,4

2005 1,3 1,7 -0,6 -0,8 2,8 2,4 1,6 0,5 2,3 -1,7 2,4 2,6 15,2

2004 1,4 1,4 0,3 -0,7 -0,8 0,6 -0,7 0,1 0,8 0,7 1,4 0,4 4,9

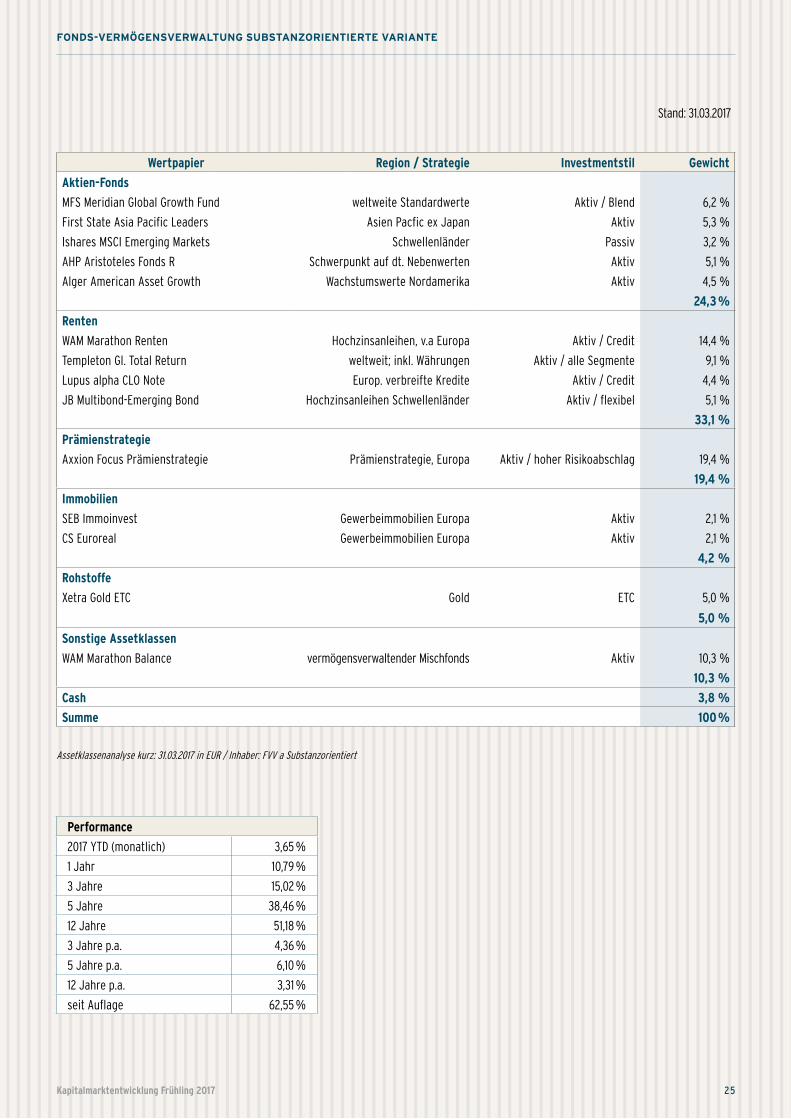

FONDS-VERMÖGENSVERWALTUNG SUBSTANZORIENTIERTE VARIANTE

Assetklassenanalyse kurz: 31.03.2017 in EUR / Inhaber: FVV a Substanzorientiert

Wertpapier Region / Strategie Investmentstil Gewicht

Aktien-Fonds

MFS Meridian Global Growth Fund weltweite Standardwerte Aktiv / Blend 6,2 %

First State Asia Pacific Leaders Asien Pacfic ex Japan Aktiv 5,3 %

Ishares MSCI Emerging Markets Schwellenländer Passiv 3,2 %

AHP Aristoteles Fonds R Schwerpunkt auf dt. Nebenwerten Aktiv 5,1 %

Alger American Asset Growth Wachstumswerte Nordamerika Aktiv 4,5 %

24,3 %

Renten

WAM Marathon Renten Hochzinsanleihen, v.a Europa Aktiv / Credit 14,4 %

Templeton Gl. Total Return weltweit; inkl. Währungen Aktiv / alle Segmente 9,1 %

Lupus alpha CLO Note Europ. verbreifte Kredite Aktiv / Credit 4,4 %

JB Multibond-Emerging Bond Hochzinsanleihen Schwellenländer Aktiv / flexibel 5,1 %

33,1 %

Prämienstrategie

Axxion Focus Prämienstrategie Prämienstrategie, Europa Aktiv / hoher Risikoabschlag 19,4 %

19,4 %

Immobilien

SEB Immoinvest Gewerbeimmobilien Europa Aktiv 2,1 %

CS Euroreal Gewerbeimmobilien Europa Aktiv 2,1 %

4,2 %

Rohstoffe

Xetra Gold ETC Gold ETC 5,0 %

5,0 %

Sonstige Assetklassen

WAM Marathon Balance vermögensverwaltender Mischfonds Aktiv 10,3 %

10,3 %

Cash 3,8 %

Summe 100 %

Stand: 31.03.2017

Performance

2017 YTD (monatlich) 3,65 %

1 Jahr 10,79 %

3 Jahre 15,02 %

5 Jahre 38,46 %

12 Jahre 51,18 %

3 Jahre p.a. 4,36 %

5 Jahre p.a. 6,10 %

12 Jahre p.a. 3,31 %

seit Auflage 62,55 %

25Kapitalmarktentwicklung Frühling 2017

Asset Allocation

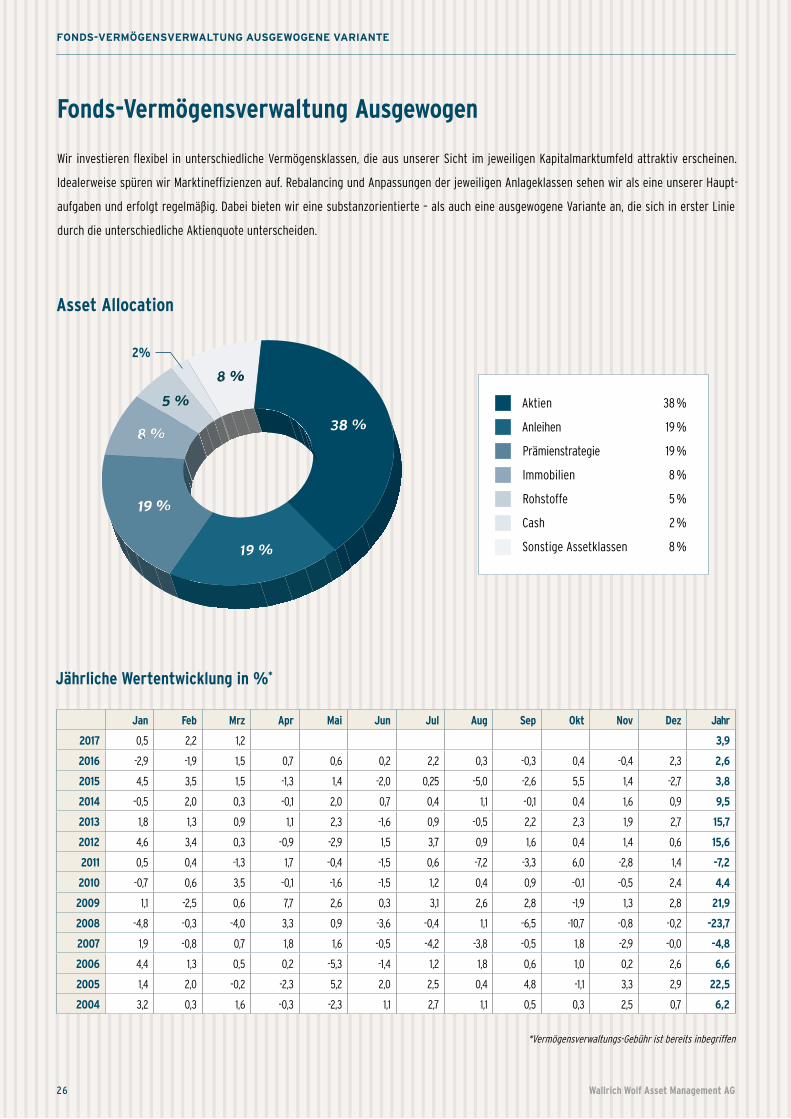

FONDS-VERMÖGENSVERWALTUNG AUSGEWOGENE VARIANTE

Fonds-Vermögensverwaltung Ausgewogen

Wir investieren flexibel in unterschiedliche Vermögensklassen, die aus unserer Sicht im jeweiligen Kapitalmarktumfeld attraktiv erscheinen.

Idealerweise spüren wir Marktineffizienzen auf. Rebalancing und Anpassungen der jeweiligen Anlageklassen sehen wir als eine unserer Haupt-

aufgaben und erfolgt regelmäßig. Dabei bieten wir eine substanzorientierte – als auch eine ausgewogene Variante an, die sich in erster Linie

durch die unterschiedliche Aktienquote unterscheiden.

Aktien 38 %

Anleihen 19 %

Prämienstrategie 19 %

Immobilien 8 %

Rohstoffe 5 %

Cash 2 %

Sonstige Assetklassen 8 %

2%

26 Wallrich Wolf Asset Management AG

Jährliche Wertentwicklung in %*

Jan Feb Mrz Apr Mai Jun Jul Aug Sep Okt Nov Dez Jahr

2017 0,5 2,2 1,2 3,9

2016 -2,9 -1,9 1,5 0,7 0,6 0,2 2,2 0,3 -0,3 0,4 -0,4 2,3 2,6

2015 4,5 3,5 1,5 -1,3 1,4 -2,0 0,25 -5,0 -2,6 5,5 1,4 -2,7 3,8

2014 -0,5 2,0 0,3 -0,1 2,0 0,7 0,4 1,1 -0,1 0,4 1,6 0,9 9,5

2013 1,8 1,3 0,9 1,1 2,3 -1,6 0,9 -0,5 2,2 2,3 1,9 2,7 15,7

2012 4,6 3,4 0,3 -0,9 -2,9 1,5 3,7 0,9 1,6 0,4 1,4 0,6 15,6

2011 0,5 0,4 -1,3 1,7 -0,4 -1,5 0,6 -7,2 -3,3 6,0 -2,8 1,4 -7,2

2010 -0,7 0,6 3,5 -0,1 -1,6 -1,5 1,2 0,4 0,9 -0,1 -0,5 2,4 4,4

2009 1,1 -2,5 0,6 7,7 2,6 0,3 3,1 2,6 2,8 -1,9 1,3 2,8 21,9

2008 -4,8 -0,3 -4,0 3,3 0,9 -3,6 -0,4 1,1 -6,5 -10,7 -0,8 -0,2 -23,7

2007 1,9 -0,8 0,7 1,8 1,6 -0,5 -4,2 -3,8 -0,5 1,8 -2,9 -0,0 -4,8

2006 4,4 1,3 0,5 0,2 -5,3 -1,4 1,2 1,8 0,6 1,0 0,2 2,6 6,6

2005 1,4 2,0 -0,2 -2,3 5,2 2,0 2,5 0,4 4,8 -1,1 3,3 2,9 22,5

2004 3,2 0,3 1,6 -0,3 -2,3 1,1 2,7 1,1 0,5 0,3 2,5 0,7 6,2

*Vermögensverwaltungs-Gebühr ist bereits inbegriffen

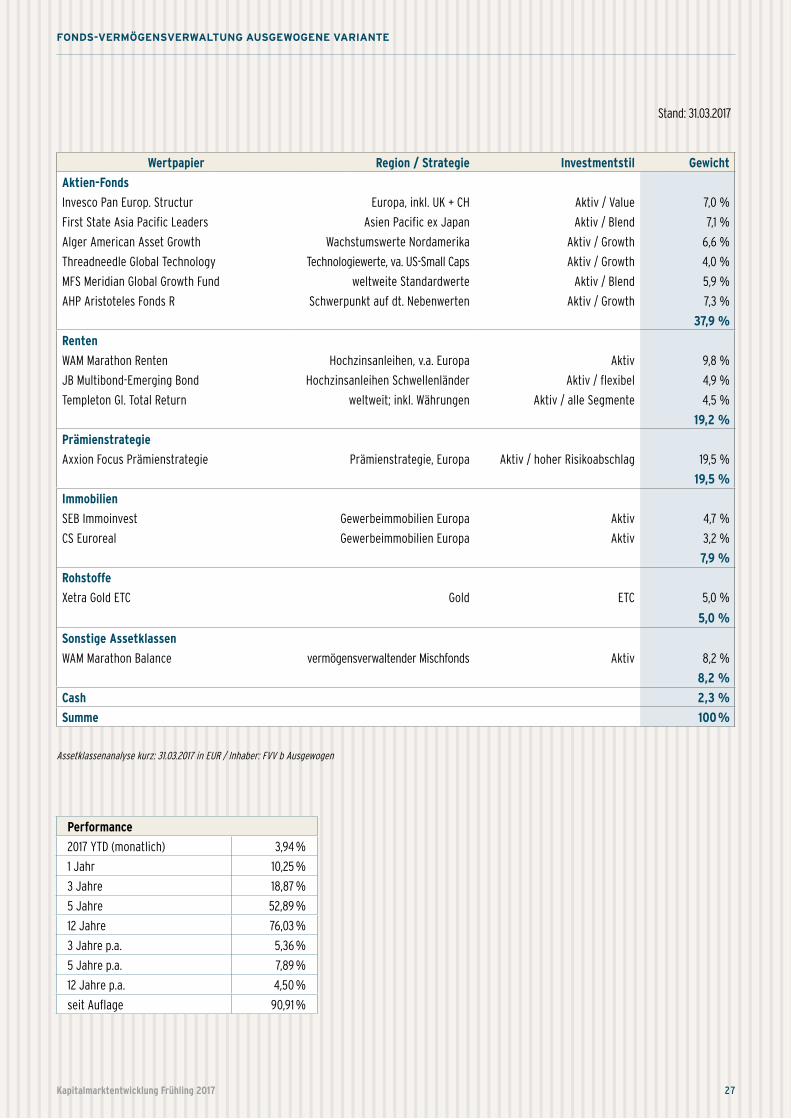

FONDS-VERMÖGENSVERWALTUNG AUSGEWOGENE VARIANTE

Assetklassenanalyse kurz: 31.03.2017 in EUR / Inhaber: FVV b Ausgewogen

Stand: 31.03.2017

Wertpapier Region / Strategie Investmentstil Gewicht

Aktien-Fonds

Invesco Pan Europ. Structur Europa, inkl. UK + CH Aktiv / Value 7,0 %

First State Asia Pacific Leaders Asien Pacific ex Japan Aktiv / Blend 7,1 %

Alger American Asset Growth Wachstumswerte Nordamerika Aktiv / Growth 6,6 %

Threadneedle Global Technology Technologiewerte, va. US-Small Caps Aktiv / Growth 4,0 %

MFS Meridian Global Growth Fund weltweite Standardwerte Aktiv / Blend 5,9 %

AHP Aristoteles Fonds R Schwerpunkt auf dt. Nebenwerten Aktiv / Growth 7,3 %

37,9 %

Renten

WAM Marathon Renten Hochzinsanleihen, v.a. Europa Aktiv 9,8 %

JB Multibond-Emerging Bond Hochzinsanleihen Schwellenländer Aktiv / flexibel 4,9 %

Templeton Gl. Total Return weltweit; inkl. Währungen Aktiv / alle Segmente 4,5 %

19,2 %

Prämienstrategie

Axxion Focus Prämienstrategie Prämienstrategie, Europa Aktiv / hoher Risikoabschlag 19,5 %

19,5 %

Immobilien

SEB Immoinvest Gewerbeimmobilien Europa Aktiv 4,7 %

CS Euroreal Gewerbeimmobilien Europa Aktiv 3,2 %

7,9 %

Rohstoffe

Xetra Gold ETC Gold ETC 5,0 %

5,0 %

Sonstige Assetklassen

WAM Marathon Balance vermögensverwaltender Mischfonds Aktiv 8,2 %

8,2 %

Cash 2,3 %

Summe 100 %

Performance

2017 YTD (monatlich) 3,94 %

1 Jahr 10,25 %

3 Jahre 18,87 %

5 Jahre 52,89 %

12 Jahre 76,03 %

3 Jahre p.a. 5,36 %

5 Jahre p.a. 7,89 %

12 Jahre p.a. 4,50 %

seit Auflage 90,91 %

27Kapitalmarktentwicklung Frühling 2017

Bildnachweis

Kontakt Besuchen Sie uns auf Facebook!

Impressum

Wallrich Wolf Asset Management AG

Bockenheimer Landstraße 64

60323 Frankfurt am Main

Telefon +49 69 713 79 972

Fax +49 69 713 79 974

E-Mail [email protected]

Internet www.wallrichwolf.com

Wallrich + Partner Swiss AG

Freie Straße 23

CH-4001 Basel

Telefon +41 61 261 334-0

E-Mail [email protected]

Internet www.wpswiss.ch

Erfahren Sie Neuigkeiten der Wallrich Wolf Asset

Management AG aktuell aus erster Hand.

www.facebook.com/wallrich.frankfurt

KONTAKT / IMPRESSUM

Herausgeber:

Wallrich Wolf Asset Management AG

Bockenheimer Landstr. 64

60323 Frankfurt am Main

Redaktionsschluss: 03.04.2017

Auflage: 500 Exemplare

© 2017 Änderungen vorbehalten!

Alle abgebildeten Kunstwerke © Norbert Bisky

Design & Realisierung:

DBDB / dbdb.de

Norbert Bisky

8.23H (2010)

Ditone-Print

30 x 40 cm

28 Wallrich Wolf Asset Management AG

Disclaimer

Diese Publikation wurde von der Wallrich Wolf

Asset Management AG erstellt. Sie ist kein

Angebot, keine Anlageberatung oder Anlage-

empfehlung und keine unabhängige Finanz-

analyse und kann eine Anlageberatung nicht

ersetzen. Die gesetzlichen Anforderungen zu

Unvoreingenommenheit von Finanzanalysen

wurden nicht eingehalten. Ein Verbot des

Handels der besprochenen Finanzprodukte

vor oder nach der Veröffentlichung dieses

Dokuments besteht nicht.

Die Publikation dient ausschließlich der

Information unserer Kunden und darf nicht

weitergegeben werden. Sie darf weder ganz

noch teilweise an Dritte weitergegeben oder

ohne schriftliche Einwilligungserklärung ver-

wendet werden.

Die Informationen in diesem Dokument beru-

hen auf externen Quellen, die wir für zuver-

lässig halten, aber keiner neutralen Prüfung

unterzogen haben. Wir übernehmen weder

Gewähr noch Haftung für die Richtigkeit

und Vollständigkeit der Informationen. Die

in diesem Dokument vertretenen Meinungen

stellen ausschließlich die Auffassungen

der Autoren dar und können sich jederzeit

ändern; solche Meinungsänderungen müssen

nicht publiziert werden.

Frühere Wertentwicklungen, Simulationen

oder Prognosen sind kein verlässlicher Indi-

kator für die künftige Wertentwicklung. Der

Wert jedes Investments oder der Ertrag kann

sowohl sinken also auch steigen, und Sie

erhalten möglicherweise nicht den investier-

ten Gesamtbetrag zurück. Dort, wo ein Invest-

ment in einer anderen Währung als der loka-

len Währung des Empfängers der Publikation

denominiert ist, könnten Veränderungen des

Devisenkurses eine Negativwirkung auf Wert,

Kurs oder Ertrag dieses Investments haben.

TERMINE / DISCLAIMER

Treffen Sie die Wallrich Wolf Asset Management AGbei einer dieser Veranstaltungen:

24.04. – 27.04.2017 Investmentkongresse von Investment & more

in Nürnberg, München, Stuttgart und Frankfurt am Main

www.investment-and-more.de/event/kongress-i-2017

22.05.2017 7. Münchner Vermögenstag der V-Bank

Hotel Leonardo Royal Munich

https://www.v-bank.com/Events/V-Bank-Vermoegenstag-2017

04.05 – 17.05.2017 Investmentstammtische von Investment & more

in Frankfurt am Main, Bremen, Düsseldorf und Münster

Weitere Informationen auf wallrichwolf.com

30.08 – 27.09.2017 Roadshow: Hidden Champions Tour 2017

in Hamburg, Frankfurt am Main, München, Düsseldorf und Berlin

Weitere Informationen auf wallrichwolf.com

29Kapitalmarktentwicklung Frühling 2017

Mitglied im Verband unabhängiger Vermögensverwalter

Deutschland e. V.

Partner der Schirn Kunsthalle

Frankfurt

Mitglied im Bundesverband

Deutscher Stiftungen

Mitglied des Städelschen

Museums-Vereins

WALLRICH WOLFASSET MANAGEMENT AGBockenheimer Landstr. 6460323 Frankfurt am Main

T: 069 713 799 72F: 069 713 799 [email protected]