Embed Size (px)

Citation preview

101-Kostenrechnungspraxis, 44. Jg., 2000, H. 2

Das Konzept der Wert-orientierung in der Hypo-Vereinsbank

Bereits im Jahre 1986 wurde von Rappa-port in seinem Buch mit dem Titel „Crea-ting Shareholder Value. The New Standardfor Business Performance“, die Orientie-rung des Managements am Shareholder Va-lue gefordert. Inzwischen ist die Ausrich-tung an der Steigerung des Unterneh-menswertes, ausgedrückt in unterschied-lichen Konzepten der wertorientiertenSteuerung, zumindest für die großen deut-schen Aktiengesellschaften zum Standardgeworden (vgl. Bea 1997, S. 541).

Beurteilung des Unter-nehmenserfolgs auf Basis der Steigerung des Shareholder Value

Auch in der HypoVereinsbank wurde mitder Fusion zwischen der HYPO-Bank undder Vereinsbank im September 1998 einkapitalmarktorientiertes Gesamtbank-steuerungskonzept implementiert, das denAnforderungen immer globaler werdenderFinanzmärkte und international investie-render Anleger Rechnung trägt (vgl. We-ber/Schäffer 1998a, S. 7). Vor allem viergrundlegende Entwicklungen führen aus derSicht des Unternehmens zur Notwendigkeitder Steigerung des Shareholder Value:■ Performancedruck durch die anspruchs-

vollen Investoren,■ verstärkter Wettbewerb um Eigenkapital,■ erhöhte Gefahr feindlicher Übernahmen

durch Konzentrationsprozesse (vgl.Kennedy 1999, S. 224) und

■ strengere Bonitätsstandards seitens derRating-Agenturen.

Erkennt man die Ausrichtung des Unter-nehmens an den Ansprüchen der Aktionä-re an, und richtet daran das Handeln desGesamtkonzerns und aller Konzerneinhei-ten aus, dann stellen sich vier zentrale Fra-gen, die im Rahmen dieses Artikels beant-wortet werden sollen:

1. Welche Strategie verfolgt das Unter-nehmen, um dauerhaft Wert für den Ak-tionär zu schaffen?

2. Wie viel muß konkret verdient werden,um den Ansprüchen des Kapitalmarkteszu genügen?

3. Wie können diese Ansprüche in eine in-terne Steuerungslogik und entsprechen-de interne Zielvorgaben übersetzt wer-den?

4. Wie werden die zentralen Steuerungs-größen im Unternehmen in ein aussa-gefähiges und entscheidungsorientiertesManagement-Reporting auf Konzern-ebene übersetzt?

Strategische Positionie-rung zur Erreichung desKapitalmarktanspruchs

Vor dem Hintergrund der Marktentwick-lungen in der jüngsten Vergangenheit, diezu einem globalen und flexiblen Umfeldgeführt haben, hat sich gezeigt, daß dasKonzept der Universalbank grundsätzlicheine erfolgversprechende Strategie dar-stellt. Dieser strategische Ansatz erlaubt es,„gezielt auf Kunden- und Marktbedürfnis-se einzugehen, Bankdienstleistungen raschanzupassen, ohne große Umwege undHilfskonstruktionen beste Ertragschancen

BrancheKOSTEN

RECHNUNGSPRAXIS

ZEITSCHRIFT FÜR CONTROLLING,ACCOUNTING & SYSTEM-ANWENDUNGEN

Management-Reporting für eine wertorientierte Unternehmensführungin der HypoVereinsbankChristian Kopp/Juliane Wolf

Dr. Juliane Wolfist Mitarbeiterin in der-selben Abteilung. E-Mail: [email protected]

In der Bankenlandschaft hatsich das Konzept der Wertori-entierung durchgesetzt.Die HypoVereinsbank will denShareholder Value über eineStrategie der fokussierten„Bank der Regionen“ steigern.Zentrale finanzielle Steue-rungsgröße ist die Über-/Unterdeckung gegenüber demProfit Center Ergebnis zu Voll-kosten.Eine empfänger- und bedarfs-orientierte Aufbereitung derReportingdaten ist Vorausset-zung für die Akzeptanz.Eine proaktive Steuerung ver-langt zukünftig die Einbezie-hung von nicht-finanziellenKennziffern.

▲▲

▲▲

▲

Dr. Christian Koppist Mitarbeiter der Abtei-lung Betriebswirtschaftund Externe Analyse imZentralbereich Konzern-rechnungswesen und -controlling der Bayeri-schen Hypo- und Ver-einsbank AG, Anschrift:Am Tucherpark 14,80311 München. E-Mail:[email protected]

102

Christian Kopp/Juliane Wolf

-Kostenrechnungspraxis, 44. Jg., 2000, H. 2

zu nutzen, Risiken zu minimieren und här-teren Wettbewerbsbedingungen standzu-halten“ (Schmidt 1999, S. 93). Dies heißtaber nicht automatisch alle sich ergeben-den und möglichen Geschäfte abzu-schließen, sondern vielmehr ganz bewußtdie Aktivitäten des Unternehmens in er-tragreiche Felder zu lenken. Ein Modell fürdie Zukunft ist daher die fokussierte Uni-versalbank. Diese Aspekte berücksichti-gend, verfolgt die HypoVereinsbank dieStrategie einer expandierenden, abergleichzeitig fokussierten Bank der Regio-nen. Das Konzept der Bank der Regionenin Europa verbindet die marktmäßigen Vor-teile dezentraler Vertriebsstrukturen mitden Kompetenz- und Kostenvorteilen ei-ner Großbank. Die Bank der Regionen be-deutet daher das Streben nach regionalerMarktführerschaft mit Universalbankcha-rakter für Kunden, denen die räumlicheNähe zu ihrer Bank wichtig ist. Ausgehendvon den klassischen Dimensionen einerUnternehmensstrategie untergliedert nachProdukten, Kundengruppen und regiona-len Märkten bedeutet dies für die Hypo-Vereinsbank (vgl. Schmidt 1999, S. 94):■ die Orientierung an klar umrissenen Ge-

schäftsfeldern (Immobilienfinanzierun-gen, Asset Management, StrukturierteFinanzierungen und ausgewählte Trea-sury-Leistungen),

■ die Konzentration auf Kernzielgruppen(Privatkunden und mittelständische Fir-menkunden) und

■ die räumliche Erschließung verschiede-ner europäischer Kernregionen mit ent-sprechendem Wachstumspotential.

Diese strategische Ausrichtung soll es demUnternehmen langfristig ermöglichen, amMarkt erfolgreich zu sein und auf diesemWege den Shareholder Value zu steigern.

Grundlegende finanzielleZiele in der HypoVereins-bank

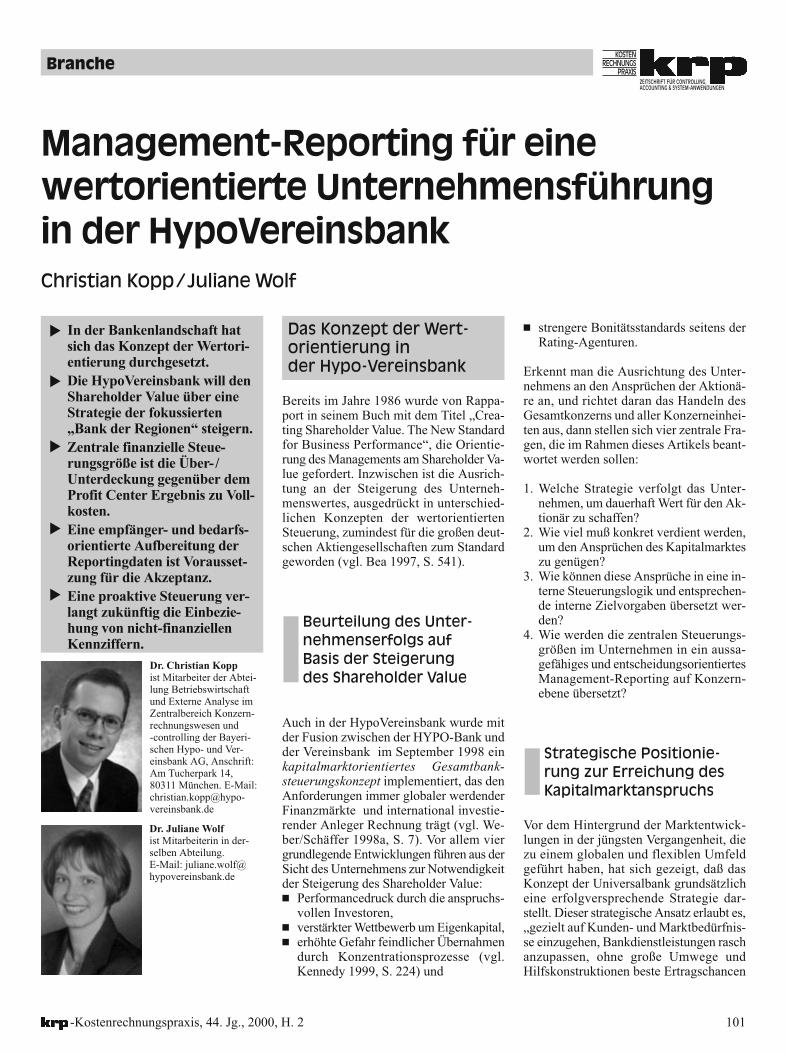

Den Ausgangspunkt für die Ermittlung derkonkreten Kapitalmarktansprüche bildetdie Erkenntnis, daß Bankgeschäfte grund-sätzlich mit der Übernahme von Risikenverbunden sind. Aus diesem Grund mußdie HypoVereinsbank und folglich auch derAktionär Risiko tragen. Die Aktionäre stel-len jedoch nur dann Kapital zur Verfügungbzw. sind nur dann bereit Risiken zu tra-gen, wenn diese ihnen in Form von Akti-enkurssteigerungen und ausgeschüttetenDividenden adäquat vergütet werden. Dieauf dem Kapitalmarkt erzielbare und vonden Aktionären erwartete Rendite ist dabeiumso höher, je größer das eingegangene Ri-siko ist. Kapitalmarktmodelle, wie das Ca-pital Asset Pricing Model (CAPM), bildengenau diese Beziehung zwischen Risikound Rendite modelltheoretisch ab. Die im

CAPM ermittelte Wertpapierlinie zeigt ei-ne lineare Beziehung zwischen dem mit ei-ner Investition eingegangenen systemati-schen Risiko, ausgedrückt als β, und derdaraus erwarteten Rendite (vgl. Brea-ley/Myers 1988, S. 137). Für die Hypo-Vereinsbank läßt sich entsprechend der be-stehenden Geschäfts- und Risikostrukturdes Unternehmens eine von den Aktio-nären erwartete Rendite auf den Marktwertableiten. Multipliziert man diesen Pro-zentwert mit dem Marktwert, so erhält maneinen absoluten Ergebnisanspruch, der alsZielwert für die Übersetzung in eine inter-ne Steuerung dient.

Der aus diesen Überlegungen ableitba-re dokumentäre Ergebnisanspruch bezogenauf das bilanzielle Eigenkapital der Hypo-Vereinsbank führt, unter Berücksichtigungder geplanten Bildung stiller Reserven undder voraussichtlichen Steuerzahlungen, zueiner Zieleigenkapitalrendite von 15 %nach Steuern. Dieser bilanziellen Größekommt vor allem in der externen Kommu-nikation nach wie vor eine hohe Bedeutungzu, da sie weiterhin als Vergleichsmaßstabfür den Erfolg verschiedener Kreditinsti-tute herangezogen wird. Abbildung 1 ver-deutlicht die dargestellten Zusammen-hänge.

Neben der zentralen Shareholder Value-orientierten Zielgröße, die sich in einemweiteren Schritt auf eine interne Steue-rungslogik übertragen läßt, finden zusätz-liche finanzielle Zielgrößen Eingang in dasManagement-Reporting. Diese lassen sichunmittelbar aus den sonstigen finanziellenstrategischen Zielen des Unternehmens –Erzielung von Kostensynergien, Gewähr-leistung der Sicherheit des Kapitals sowieErtragsausweitung – ableiten. Die Ziele un-terstützen unmittelbar das Erreichen einerSteigerung des Shareholder Value. DieRealisierung von Kostensynergien wird ge-messen durch die sogenannte Cost-Inco-me-Ratio (CIR). Sie bildet das Verhältniszwischen den Verwaltungsaufwendungenund der Summe aus Zinsüberschuß, Provi-sionsüberschuß, Saldo sonstiger betriebli-cher Erfolg und Nettoerfolg aus Finanz-geschäften ab. Eine niedrige Cost-Income-Ratio ist Ausdruck hoher Produktivität. DieSicherheit des Kapitals kann dann sicher-gestellt werden, wenn die aufsichtsrecht-lich geforderten Quoten unter Berücksich-tigung eines internen Sicherheitspufferseingehalten werden. So sind zum BeispielBilanzaktiva und außerbilanzielle Ge-

Abbildung 1: Ansprüche der Aktionäre an die HypoVereinsbank

103

Management-Reporting für eine wertorientierte Unternehmensführung

-Kostenrechnungspraxis, 44. Jg., 2000, H. 2

schäfte je nach Risikogehalt mit einem be-stimmten gesetzlich festgelegten Prozent-satz mit Kernkapital zu unterlegen. Unter-stellt man eine gegebene Kernkapitalent-wicklung, dann bedeutet dies, daß diese ri-sikogewichteten Bilanzaktiva und außer-bilanziellen Geschäfte (Risikoaktiva) imUnternehmen nur mit einem bestimmtenProzentsatz wachsen dürfen, um die ge-forderten Quoten einzuhalten. Folglichwerden entsprechende Wachstumspoten-tiale für Risikoaktiva als Zielwert vorge-geben (als Konsequenz aus der 6. KWG-Novelle werden mittlerweile in ähnlicherWeise auch Wachstumspotentiale für durchKernkapital zu unterlegende Marktrisiko-positionen festgelegt).

Schließlich wird als weitere finanzielleKernsteuerungsgröße der Anteil der Pro-visionserträge am Gesamtertrag gemessen.Der zugrundeliegende Gedanke ist, daßGeschäfte, die Provisionserträge generie-ren grundsätzlich weniger Eigenkapitalbinden und deshalb bei gleichem Ertragund geringerer Kapitalbindung gegenüberdem Zinsgeschäft zu einer Steigerung derRendite des eingesetzten Kapitals beitra-gen.

Umsetzung der Kapital-marktansprüche in die in-terne Steuerungsmethodik

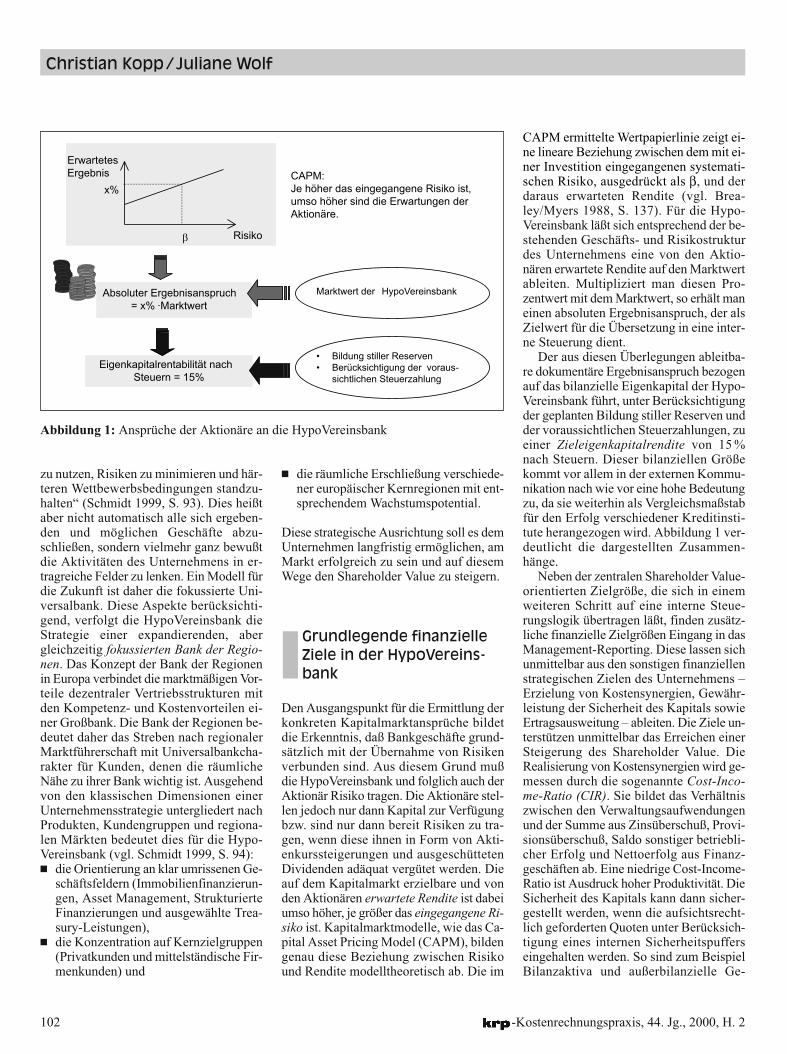

Weiter oben wurde bereits der Gesamt-bankergebnisanspruch als zentrale und ausdem Kapitalmarkt abgeleitete Steuerungs-größe in der HypoVereinsbank identifiziert.Zur praktischen Umsetzung dieses An-spruchs in die Geschäftssteuerung ist esnotwendig, diesen absoluten Wert auf ei-ne oder mehrere knappe Ressourcen imUnternehmen zu beziehen, um so einenprozentualen Preis für die Bindung einerEinheit der entsprechenden knappen Res-source(n) zu erhalten. Wichtig ist in einemnächsten Schritt somit die Identifikationder knappen Ressource(n).

Traditionell erfolgt die Festlegung desErgebnisanspruchs in deutschen Bankenauf Basis des gesetzlich gebundenen Kern-kapitals, abgeleitet aus den Vorschriften desGrundsatzes I des Kreditwesengesetzes(vgl. Gehrke/Penzel/Schmittmann 1996,S.650). Diese Kapitalbasis trägt den bank-aufsichtsrechtlichen Forderungen Rech-

nung und soll primär dem Einlegerschutzdienen. Sie begrenzt das Geschäftsvolumenund wird daher als Knappheitsfaktor ein-gestuft. Betriebswirtschaftlich sinnvoll wä-re dagegen eine Allokation des Eigenkapi-tals nach dem ökonomischen Risiko, dasmittels interner Modelle gemessen wirdund von den vom Aufsichtsamt vorgege-benen standardisierten Vorgehensweisenzur Risikomessung abweichen kann. Diezur Unterlegung des ökonomischen Risi-kos erforderliche Ressource Risikokapitalist – wie auch das aufsichtsrechtliche Kern-kapital – im Unternehmen knapp. Erstwenn die internen Modelle für sämtlicheRisikokategorien vom Aufsichtsamt aner-kannt werden, wird der Widerspruch zwi-schen aufsichtsrechtlichen und unterneh-mensinternen Kapitalanforderungen auf-gelöst.

Aus diesem Grund erfolgt die Festle-gung von Knappheitspreisen damit für diebeiden Kapitalarten „Kernkapital“ und„Risikokapital“ (Abbildung 2). Da beizwei Engpässen Knappheitspreise theore-tisch in einem Totalmodell ermittelt wer-den müßten, dies aber in der Praxis nichtrealisierbar ist, werden als Näherungsgrößeheuristische Preise ermittelt. Dies erfordertunter Umständen, daß die RessourcenKern- und/oder Risikokapital zusätzlich be-obachtet und um eine Budgetierung ergänztwerden müssen. Mit der Berücksichtigungder beiden Ressourcen, Kern- und Risiko-kapital, spiegelt die interne Steuerung in

der HypoVereinsbank damit die Besonder-heiten des Bankgeschäfts und der gelten-den aufsichtsrechtlichen Regelungen wi-der.

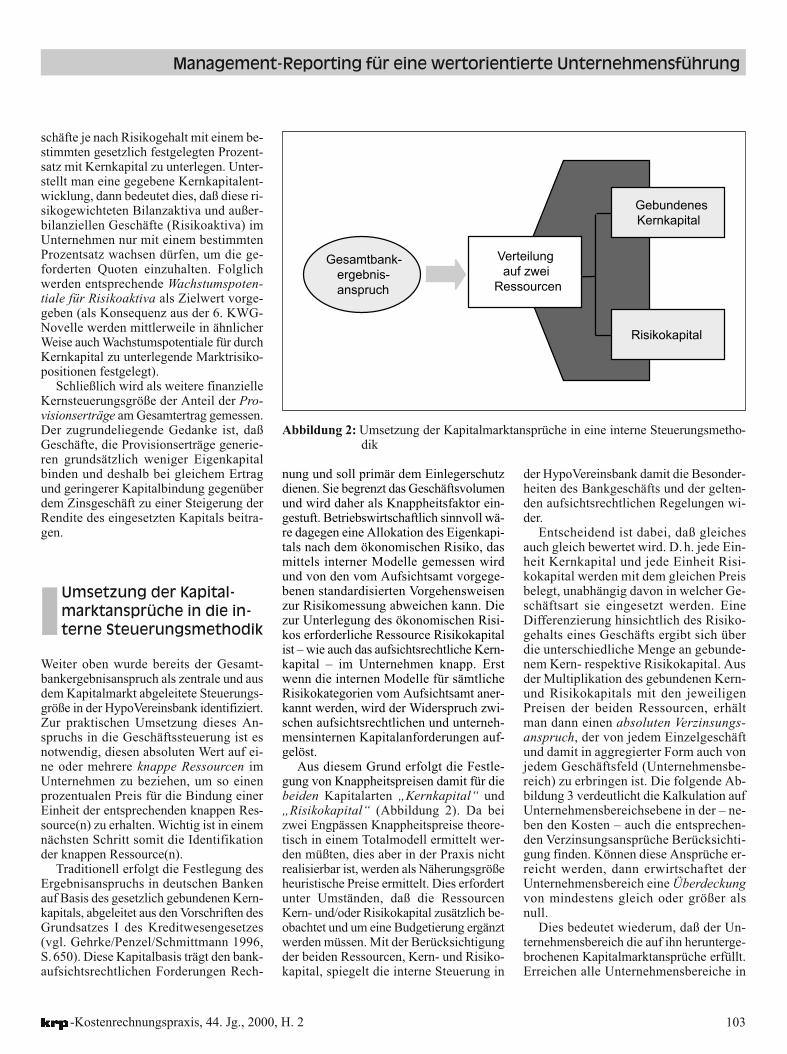

Entscheidend ist dabei, daß gleichesauch gleich bewertet wird. D.h. jede Ein-heit Kernkapital und jede Einheit Risi-kokapital werden mit dem gleichen Preisbelegt, unabhängig davon in welcher Ge-schäftsart sie eingesetzt werden. EineDifferenzierung hinsichtlich des Risiko-gehalts eines Geschäfts ergibt sich überdie unterschiedliche Menge an gebunde-nem Kern- respektive Risikokapital. Ausder Multiplikation des gebundenen Kern-und Risikokapitals mit den jeweiligenPreisen der beiden Ressourcen, erhältman dann einen absoluten Verzinsungs-anspruch, der von jedem Einzelgeschäftund damit in aggregierter Form auch vonjedem Geschäftsfeld (Unternehmensbe-reich) zu erbringen ist. Die folgende Ab-bildung 3 verdeutlicht die Kalkulation aufUnternehmensbereichsebene in der – ne-ben den Kosten – auch die entsprechen-den Verzinsungsansprüche Berücksichti-gung finden. Können diese Ansprüche er-reicht werden, dann erwirtschaftet derUnternehmensbereich eine Überdeckungvon mindestens gleich oder größer alsnull.

Dies bedeutet wiederum, daß der Un-ternehmensbereich die auf ihn herunterge-brochenen Kapitalmarktansprüche erfüllt.Erreichen alle Unternehmensbereiche in

Abbildung 2: Umsetzung der Kapitalmarktansprüche in eine interne Steuerungsmetho-dik

104

Christian Kopp/Juliane Wolf

-Kostenrechnungspraxis, 44. Jg., 2000, H. 2

der Summe die Verzinsungsansprüche,dann weist die Bank die angestrebteEigenkapital-Verzinsung und damit aus bi-lanzieller Sicht auch die Ziel-Eigenkapi-talrentabilität nach Steuern von mindestens15% auf.

In den folgenden Abschnitten soll nundargestellt werden, wie die identifiziertenzentralen Steuerungsgrößen auf Gesamt-bankebene sinnvoll in das Management-Reporting integriert werden können.

Die Ausgestaltung desManagement-Reportingsin der HypoVereinsbankauf Konzernebene

Wenn die Steigerung des Shareholder Va-lue zentrales Ziel einer Organisation dar-stellt, muß sich die Entwicklung dieserGröße im Reporting wiederfinden. Alleineine Abbildung des Gesamtunternehmens-Marktwertes bietet jedoch keine Möglich-keit zur Beurteilung, ob die einzelnen Un-ternehmensbereiche hinreichend Wert ge-schaffen haben. Ein Shareholder Value-ori-entiertes Reporting greift deshalb auf diein die interne Steuerung übersetzten undauf die Ebene der Unternehmensbereicheheruntergebrochenen Ziele als Maßstab fürderen Erfolg und Beitrag zur Wertschaf-fung zurück.

Sicherstellung einer objek-tivierten Sichtweise

Bevor Inhalt und Ausgestaltung des Ma-nagement-Reportings festgelegt werden,muß die Erreichung einer hohen Daten-qualität sichergestellt werden. Nur wennobjektiv nachvollziehbare und nach glei-chen Methoden ermittelte Daten aufgeführtwerden, können die sich daran an-schließenden Entscheidungen, z.B. zur Ka-pitalallokation oder zur Vergütung, in derBank Akzeptanz finden.

In der HypoVereinsbank verfügt deshalbdas zentrale Konzerncontrolling über einekonzernweite Methodenhoheit und gibtbeispielsweise die relevanten Zielgrößen,Kalkulationsschemata etc. vor. Dies sichertdie Einheitlichkeit, die Vergleichbarkeitund das gemeinsame Hinarbeiten auf dasUnternehmensziel der Shareholder Value-Steigerung. Zudem gibt es ein einheitlichesvom Konzerncontrolling betreutes Re-chenwerk, das den Zugriff aller Unterneh-mensbereiche auf eine gleiche Datenbasisgewährleistet. Die in den Unternehmens-bereichen angesiedelten dezentralen Con-troller werden im Rahmen eines zweistu-figen Controllings durch die zentralen Con-troller ergänzt. Die zentralen Controllerführen eine Aggregation der Daten auf Ge-samtbankebene durch, prüfen diese aufPlausibilität sowie vorgeschlagene Kom-mentierungen auf ihre Aussagefähigkeitund realisieren als Analyst der relevanten

Daten aus Top Management-Ebene dieneutrale Sicht.

Inhalt des Konzernreports

Ein an den Gesamtvorstand des Konzernsgerichtetes Reporting muß die Gratwande-rung zwischen umfassender Informations-bereitstellung einerseits und fokussierterBerichterstattung andererseits bewältigen.Das Reporting muß deshalb durchgängigund konsequent an den Bedürfnissen desTop-Managements ausgerichtet sein. Dieswird sichergestellt durch ein straffes, aufdas wesentliche bezogene Standardrepor-ting, das bei Bedarf durch detailliertereAuswertungen zu bestimmten Fragestel-lungen ergänzt werden kann (vgl. Neuhäu-ser-Metternich/Witt 1997, S. 268).

Eine strikte Bedarfsausrichtung impli-ziert, daß nur die entscheidungs- und steue-rungsrelevanten Kennzahlen dargestelltwerden. Dazu werden die Informationenauf Unternehmensbereichsebene aggre-giert, mit der Möglichkeit bei Bedarf einetiefergehende Analyse zu bieten. Es liegtin der unternehmerischen Verantwortungder Unternehmensbereiche, darüber hin-ausgehende Informationen zur Steuerungihrer Geschäftstätigkeit zu sammeln undinnerhalb ihres Bereichs zu reporten.

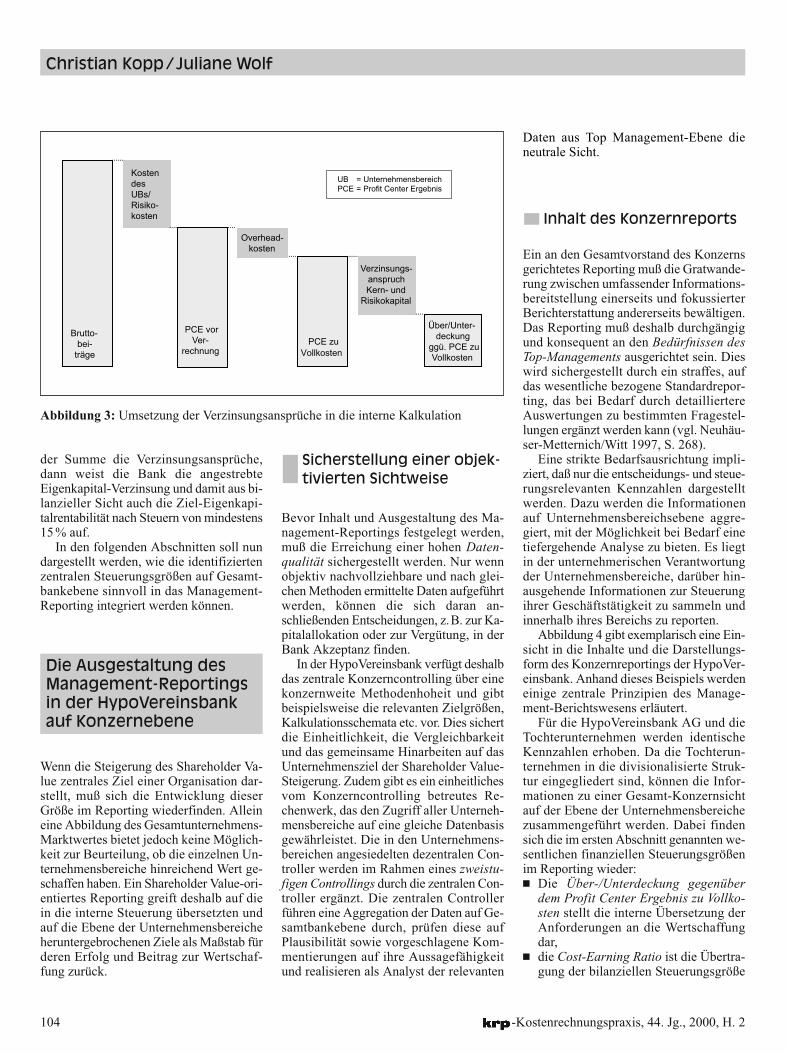

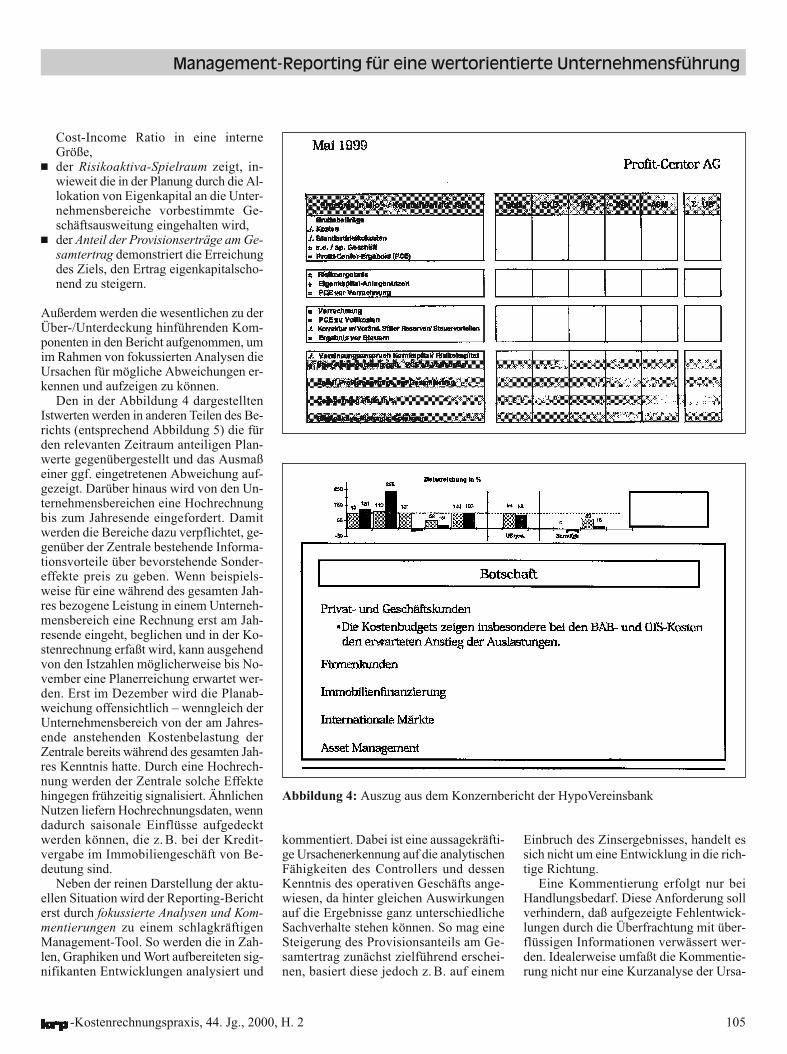

Abbildung 4 gibt exemplarisch eine Ein-sicht in die Inhalte und die Darstellungs-form des Konzernreportings der HypoVer-einsbank. Anhand dieses Beispiels werdeneinige zentrale Prinzipien des Manage-ment-Berichtswesens erläutert.

Für die HypoVereinsbank AG und dieTochterunternehmen werden identischeKennzahlen erhoben. Da die Tochterun-ternehmen in die divisionalisierte Struk-tur eingegliedert sind, können die Infor-mationen zu einer Gesamt-Konzernsichtauf der Ebene der Unternehmensbereichezusammengeführt werden. Dabei findensich die im ersten Abschnitt genannten we-sentlichen finanziellen Steuerungsgrößenim Reporting wieder: ■ Die Über-/Unterdeckung gegenüber

dem Profit Center Ergebnis zu Vollko-sten stellt die interne Übersetzung derAnforderungen an die Wertschaffungdar,

■ die Cost-Earning Ratio ist die Übertra-gung der bilanziellen Steuerungsgröße

Brutto-bei-

träge

PCE vorVer-

rechnung

KostendesUBs/Risiko-kosten

Overhead-kosten

PCE zuVollkosten

Über/Unter-deckung

ggü. PCE zuVollkosten

Verzinsungs-anspruchKern- und

Risikokapital

UB = UnternehmensbereichPCE = Profit Center Ergebnis

Abbildung 3: Umsetzung der Verzinsungsansprüche in die interne Kalkulation

105

Management-Reporting für eine wertorientierte Unternehmensführung

-Kostenrechnungspraxis, 44. Jg., 2000, H. 2

Cost-Income Ratio in eine interneGröße,

■ der Risikoaktiva-Spielraum zeigt, in-wieweit die in der Planung durch die Al-lokation von Eigenkapital an die Unter-nehmensbereiche vorbestimmte Ge-schäftsausweitung eingehalten wird,

■ der Anteil der Provisionserträge am Ge-samtertrag demonstriert die Erreichungdes Ziels, den Ertrag eigenkapitalscho-nend zu steigern.

Außerdem werden die wesentlichen zu derÜber-/Unterdeckung hinführenden Kom-ponenten in den Bericht aufgenommen, umim Rahmen von fokussierten Analysen dieUrsachen für mögliche Abweichungen er-kennen und aufzeigen zu können.

Den in der Abbildung 4 dargestelltenIstwerten werden in anderen Teilen des Be-richts (entsprechend Abbildung 5) die fürden relevanten Zeitraum anteiligen Plan-werte gegenübergestellt und das Ausmaßeiner ggf. eingetretenen Abweichung auf-gezeigt. Darüber hinaus wird von den Un-ternehmensbereichen eine Hochrechnungbis zum Jahresende eingefordert. Damitwerden die Bereiche dazu verpflichtet, ge-genüber der Zentrale bestehende Informa-tionsvorteile über bevorstehende Sonder-effekte preis zu geben. Wenn beispiels-weise für eine während des gesamten Jah-res bezogene Leistung in einem Unterneh-mensbereich eine Rechnung erst am Jah-resende eingeht, beglichen und in der Ko-stenrechnung erfaßt wird, kann ausgehendvon den Istzahlen möglicherweise bis No-vember eine Planerreichung erwartet wer-den. Erst im Dezember wird die Planab-weichung offensichtlich – wenngleich derUnternehmensbereich von der am Jahres-ende anstehenden Kostenbelastung derZentrale bereits während des gesamten Jah-res Kenntnis hatte. Durch eine Hochrech-nung werden der Zentrale solche Effektehingegen frühzeitig signalisiert. ÄhnlichenNutzen liefern Hochrechnungsdaten, wenndadurch saisonale Einflüsse aufgedecktwerden können, die z. B. bei der Kredit-vergabe im Immobiliengeschäft von Be-deutung sind.

Neben der reinen Darstellung der aktu-ellen Situation wird der Reporting-Berichterst durch fokussierte Analysen und Kom-mentierungen zu einem schlagkräftigenManagement-Tool. So werden die in Zah-len, Graphiken und Wort aufbereiteten sig-nifikanten Entwicklungen analysiert und

kommentiert. Dabei ist eine aussagekräfti-ge Ursachenerkennung auf die analytischenFähigkeiten des Controllers und dessenKenntnis des operativen Geschäfts ange-wiesen, da hinter gleichen Auswirkungenauf die Ergebnisse ganz unterschiedlicheSachverhalte stehen können. So mag eineSteigerung des Provisionsanteils am Ge-samtertrag zunächst zielführend erschei-nen, basiert diese jedoch z. B. auf einem

Einbruch des Zinsergebnisses, handelt essich nicht um eine Entwicklung in die rich-tige Richtung.

Eine Kommentierung erfolgt nur beiHandlungsbedarf. Diese Anforderung sollverhindern, daß aufgezeigte Fehlentwick-lungen durch die Überfrachtung mit über-flüssigen Informationen verwässert wer-den. Idealerweise umfaßt die Kommentie-rung nicht nur eine Kurzanalyse der Ursa-

Abbildung 4: Auszug aus dem Konzernbericht der HypoVereinsbank

106

Christian Kopp/Juliane Wolf

-Kostenrechnungspraxis, 44. Jg., 2000, H. 2

chen, sondern zeigt auch erforderlicheMaßnahmen und Handlungsalternativenauf.

Gestaltung des Konzernreports

Neben der Ausrichtung der Inhalte an denBedürfnissen des Empfängers, ist die Ak-zeptanz des Controllingberichts in starkemMaß von dessen Gestaltung abhängig. Des-halb muß immer wieder die Frage gestelltwerden, durch welche Aufbereitung demEmpfänger das Lesen des Berichts er-leichtert werden kann.

Diese zentrale Fragestellung prägt auchden Konzernbericht der HypoVereinsbank.Dabei zeigt sich die bereits für die Inhalteformulierte Forderung, das Reporting kon-sequent auf steuerungsrelevante Informa-tionen zu begrenzen, auch in Berichtsum-fang und -struktur. So werden die essenti-ellen Informationen von den erläuterndenauch physisch – durch die Unterscheidungin einen Hauptteil und einen Anhang – ge-trennt. Zur Verdeutlichung werden die bei-den Teile zudem farblich unterschiedlichabgegrenzt. Eine solche Darstellung schafftTransparenz und Plausibilität.

Der Umfang des Bericht-Hauptteils istauf 10 Seiten begrenzt und wird monatlich

in gleicher Struktur und mit identischenStilmitteln aufbereitet. Den damit verbun-denen Wiedererkennungseffekt der Be-richtsform zu nutzen, trägt dazu bei, daßdie Informationen vom Leser leichter er-faßt und verarbeitet werden können. Auchwenn grundsätzlich auf eine vertraute Formgesetzt wird, soll dies nicht einen perma-nenten Verbesserungsprozeß verhindernund das Feedback der Berichtsnutzer beider Gestaltung berücksichtigt werden. An-ders als beim Hauptteil können im AnhangStruktur und Umfang situativ variieren, dadort ergänzende Informationen geliefertwerden, wo im jeweiligen Berichtszeit-raum Erklärungs- und Erläuterungsbedarfbesteht.

Ein und denselben Sachverhalt auf un-terschiedliche Weise aufzubereiten ist einStilmittel, das darauf abzielt, unterschied-liche Lesertypen gleichermaßen anzuspre-chen und ihren individuellen Anforderun-gen Rechnung zu tragen (vgl. Fischer 1998,S. 26). So werden neben dem Zahlenwerkweitere Darstellungsformen abgebildet:Für den visuell orientierten Leser werdenzentrale Sachverhalte graphisch aufberei-tet. Durch die zusätzliche Formulierung ei-ner kurzen und prägnanten Botschaft inAussageform werden wesentliche Ent-wicklungen im Berichtszeitraum heraus-gegriffen und auch verbal präsentiert. Ins-gesamt muß der Bericht ein ausgewogenesVerhältnis zwischen Ziffern, Graphikenund Text aufweisen. Dabei trägt die Dar-

stellung all dieser Elemente eines The-mengebiets auf einander gegenüberliegen-den Seiten, wie es die Abbildung 4 zeigt,zur Klarheit und Übersichtlichkeit bei. D.h.die Kommentierung wird unmittelbar demZahlentableau gegenübergestellt, lästigesBlättern im Bericht entfällt.

Bei dieser Struktur kann der Leser durchzusätzlich verwendete optische Heraushe-bungen wie farbliche Unterlegungen oderEinrahmungen (wie sie beispielsweise beiden zentralen Steuerungsgrößen und derKernbotschaft eingesetzt werden) auch beieinem ersten Durchblättern einen Über-blick gewinnen. Dazu ist jedoch erforder-lich, den Bericht nicht mit Hervorhebun-gen zu überfrachten.

Es wurden damit einige Beispiele für ei-ne mögliche Berichtsgestaltung angeführt.Wesentlich für den Erfolg des Berichts istdabei die durchgängige und konsequenteOrientierung und Umsetzung der Leserbe-dürfnisse in den Dimensionen Inhalt undGestaltung (zur leseorientierten Gestaltungdes Textes von Managementberichten sie-he auch den Beitrag von Wirth in dieserAusgabe).

Erweiterung zum mehrdimensionalen Reportingsystem

Die Ausführungen in den vorhergehendenAbschnitten haben gezeigt, daß die Aus-wahl entscheidungsorientierter Kennzah-len und eine bedarfs- und adressatenge-rechte Aufbereitung dieser Daten im Re-porting wichtige Voraussetzungen für ei-ne sinnvolle Unternehmenssteuerung sind.Dennoch unterliegt auch ein auf diese Wei-se optimiertes Controllingsystem den Be-schränkungen einer rein auf finanziellenKennzahlen basierenden Steuerung. Eswerden darin für zukünftige Entscheidun-gen primär Informationen herangezogen,die auf früher getroffenen Entscheidungenund Entwicklungen beruhen, sich jetzt infinanziellen Ergebnissen auswirken unddaher eine Spätindikatorfunktion auf-weisen.

Vor allem dieser Aspekt traditionellerKennzahlensysteme wurde von Kaplanund Norton in ihren Arbeiten zur Balan-ced Scorecard kritisiert (vgl. Kaplan/Nor-ton 1997). Entsprechend werden im Kon-

Abbildung 5: Vergleich der Istwerte und Hochrechnungsdaten mit den anteiligen Plan-werten.

107

Management-Reporting für eine wertorientierte Unternehmensführung

-Kostenrechnungspraxis, 44. Jg., 2000, H. 2

zept der Balanced Scorecard finanzielleKennzahlen um weitere Perspektiven unddamit automatisch auch um vorlaufendeIndikatoren ergänzt (vgl. Weber/Schäffer1998a).

Die Balanced Scorecard will daher alsmehrdimensionales Kennzahlensystem diefinanziellen Kennzahlen vergangener Lei-stungen um die treibenden Faktorenzukünftiger Leistungen erweitern. Das ver-sucht dieser Ansatz durch die Abbildungunterschiedlicher Dimensionen der Steue-rung, die im Ausgangskonzept in vier Per-spektiven untergliedert werden:■ finanzwirtschaftliche Perspektive,■ Kundenperspektive,■ interne Prozeßperspektive und■ Mitarbeiter-/Lernperspektive.

Eine bestehende Interdependenz zwischenden einzeln betrachteten Dimensionen undden daraus resultierenden Ursache-Wir-kungs-Beziehungen soll mit der BalancedScorecard explizit abgebildet werden. Dar-über hinaus versucht die Balanced Score-card eine unmittelbare Übersetzung derStrategie in operative Meßgrößen zu errei-chen.

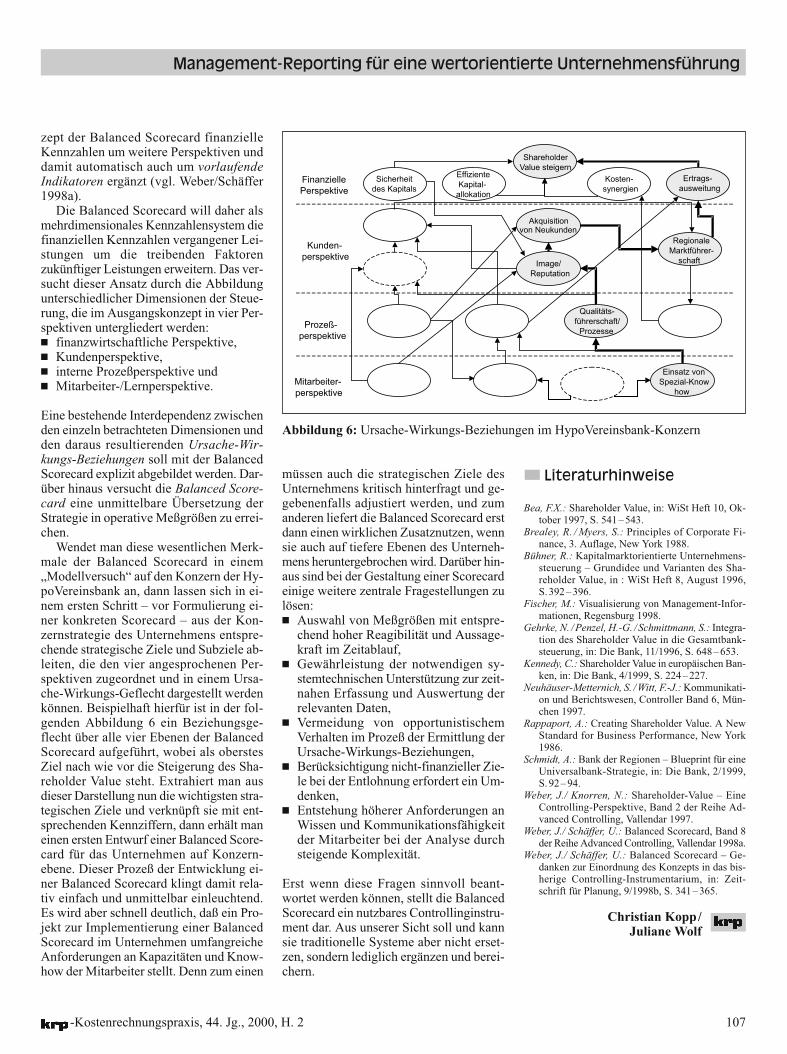

Wendet man diese wesentlichen Merk-male der Balanced Scorecard in einem„Modellversuch“ auf den Konzern der Hy-poVereinsbank an, dann lassen sich in ei-nem ersten Schritt – vor Formulierung ei-ner konkreten Scorecard – aus der Kon-zernstrategie des Unternehmens entspre-chende strategische Ziele und Subziele ab-leiten, die den vier angesprochenen Per-spektiven zugeordnet und in einem Ursa-che-Wirkungs-Geflecht dargestellt werdenkönnen. Beispielhaft hierfür ist in der fol-genden Abbildung 6 ein Beziehungsge-flecht über alle vier Ebenen der BalancedScorecard aufgeführt, wobei als oberstesZiel nach wie vor die Steigerung des Sha-reholder Value steht. Extrahiert man ausdieser Darstellung nun die wichtigsten stra-tegischen Ziele und verknüpft sie mit ent-sprechenden Kennziffern, dann erhält maneinen ersten Entwurf einer Balanced Score-card für das Unternehmen auf Konzern-ebene. Dieser Prozeß der Entwicklung ei-ner Balanced Scorecard klingt damit rela-tiv einfach und unmittelbar einleuchtend.Es wird aber schnell deutlich, daß ein Pro-jekt zur Implementierung einer BalancedScorecard im Unternehmen umfangreicheAnforderungen an Kapazitäten und Know-how der Mitarbeiter stellt. Denn zum einen

müssen auch die strategischen Ziele desUnternehmens kritisch hinterfragt und ge-gebenenfalls adjustiert werden, und zumanderen liefert die Balanced Scorecard erstdann einen wirklichen Zusatznutzen, wennsie auch auf tiefere Ebenen des Unterneh-mens heruntergebrochen wird. Darüber hin-aus sind bei der Gestaltung einer Scorecardeinige weitere zentrale Fragestellungen zulösen:■ Auswahl von Meßgrößen mit entspre-

chend hoher Reagibilität und Aussage-kraft im Zeitablauf,

■ Gewährleistung der notwendigen sy-stemtechnischen Unterstützung zur zeit-nahen Erfassung und Auswertung derrelevanten Daten,

■ Vermeidung von opportunistischemVerhalten im Prozeß der Ermittlung derUrsache-Wirkungs-Beziehungen,

■ Berücksichtigung nicht-finanzieller Zie-le bei der Entlohnung erfordert ein Um-denken,

■ Entstehung höherer Anforderungen anWissen und Kommunikationsfähigkeitder Mitarbeiter bei der Analyse durchsteigende Komplexität.

Erst wenn diese Fragen sinnvoll beant-wortet werden können, stellt die BalancedScorecard ein nutzbares Controllinginstru-ment dar. Aus unserer Sicht soll und kannsie traditionelle Systeme aber nicht erset-zen, sondern lediglich ergänzen und berei-chern.

Literaturhinweise

Bea, F.X.: Shareholder Value, in: WiSt Heft 10, Ok-tober 1997, S. 541–543.

Brealey, R. / Myers, S.: Principles of Corporate Fi-nance, 3. Auflage, New York 1988.

Bühner, R.: Kapitalmarktorientierte Unternehmens-steuerung – Grundidee und Varianten des Sha-reholder Value, in : WiSt Heft 8, August 1996,S.392–396.

Fischer, M.: Visualisierung von Management-Infor-mationen, Regensburg 1998.

Gehrke, N. / Penzel, H.-G. / Schmittmann, S.: Integra-tion des Shareholder Value in die Gesamtbank-steuerung, in: Die Bank, 11/1996, S. 648–653.

Kennedy, C.: Shareholder Value in europäischen Ban-ken, in: Die Bank, 4/1999, S. 224–227.

Neuhäuser-Metternich, S. /Witt, F.-J.: Kommunikati-on und Berichtswesen, Controller Band 6, Mün-chen 1997.

Rappaport, A.: Creating Shareholder Value. A NewStandard for Business Performance, New York1986.

Schmidt, A.: Bank der Regionen – Blueprint für eineUniversalbank-Strategie, in: Die Bank, 2/1999,S.92–94.

Weber, J./ Knorren, N.: Shareholder-Value – EineControlling-Perspektive, Band 2 der Reihe Ad-vanced Controlling, Vallendar 1997.

Weber, J./ Schäffer, U.: Balanced Scorecard, Band 8der Reihe Advanced Controlling, Vallendar 1998a.

Weber, J./ Schäffer, U.: Balanced Scorecard – Ge-danken zur Einordnung des Konzepts in das bis-herige Controlling-Instrumentarium, in: Zeit-schrift für Planung, 9/1998b, S. 341–365.

Christian Kopp/Juliane Wolf

FinanziellePerspektive

Kunden-perspektive

Prozeß-perspektive

ShareholderValue steigern

Einsatz vonSpezial-Know

how

Qualitäts-führerschaft/

Prozesse

Image/Reputation

RegionaleMarktführer-

schaft

Akquisitionvon Neukunden

Ertrags-ausweitung

Kosten-synergien

EffizienteKapital-

allokation

Sicherheitdes Kapitals

Mitarbeiter-perspektive

Abbildung 6: Ursache-Wirkungs-Beziehungen im HypoVereinsbank-Konzern