Embed Size (px)

Citation preview

1

CCCCCCCCC

© Dr. Thomas Rupp - Niedersächsisches Hochschulkompetenzzentrum für SAP (CCC) 2011 09.12.2011

Modell einer Vollkostenrechnung mit SAP zur Implementierung der

Trennungsrechnung in Niedersachsen

Länderworkshop zur Vollkostenrechnung

9. Dezember 2011

Berlin

Dr. Thomas Rupp

Leiter Niedersächsisches Hochschulkompetenzzentrum für SAP

2

CCCCCCCCC

© Dr. Thomas Rupp - Niedersächsisches Hochschulkompetenzzentrum für SAP (CCC) 2011 09.12.2011

Kurzvorstellung CCC

• Konzeption/Gründung im Jahr 2000

• Unterstützung von 18 Hochschulen (Landesbetriebe/Stiftungen) in Niedersachsen bei der Einführung, dem Betrieb und der Weiterentwicklung der SAP-Systeme.

• Einrichtung an der Leibniz Universität Hannover angesiedelt und von allen beteiligten Hochschulen finanziert.

• SAP-Module: Finanzbuchhaltung (FI), Anlagenbuchhaltung (FI-AA), Controlling (CO), Haushaltsmanagement (PSM), Reisekostenabrechnung (FI-TV), Personaladministration (HCM-PA), Organisationsmanagement (HCM-OM), Personalkostenplanung (HCM-CP), Materialwirtschaft (MM), Vertrieb (SD), Business Warehouse (BW), Folders Management (FM).

• Seit 2006 als SAP Customer Competence Center zertifiziert.

3

CCCCCCCCC

© Dr. Thomas Rupp - Niedersächsisches Hochschulkompetenzzentrum für SAP (CCC) 2011 09.12.2011

Rahmenbedingungen in Niedersachsen

• Seit 2001 flächendeckende kaufmännische Buchführung (weitgehend mit SAP)

• Hochschulen als Landesbetriebe oder als Stiftungen des öffentlichen Rechts

• Kontinuierlicher Aufbau einer Kosten- und Leistungsrechnung (KLR Aufgabenheft des Niedersächsischen Ministerium für Wissenschaft und Kultur MWK)

• März 2007: Arbeitsgruppe zur Erstellung eines Konzeptes für das 7 Forschungsrahmenprogramm

• Ausweitung des Konzeptes: Anwendbarkeit auch für EFRE und Trennungsrechnung

• November 2008: Arbeitsgruppe beim MWK zur Erarbeitung von Empfehlungen zur Trennungsrechnung

• Februar 2009: Prüfung des KLR-Konzepts durch KPMG AG Wirtschaftsprüfungsgesellschaft

• Umsetzung der Systemtechnik/Organisation der Trennungsrechnung in 2009

• Darstellung und Testat der Trennungsrechnung im Jahresabschluss 2010

• Für JA 2011 Schwerpunktprüfung der Trennungsrechnung durch MWK angekündigt.

4

CCCCCCCCC

© Dr. Thomas Rupp - Niedersächsisches Hochschulkompetenzzentrum für SAP (CCC) 2011 09.12.2011

KLR – Grundlage der Trennungsrechnung

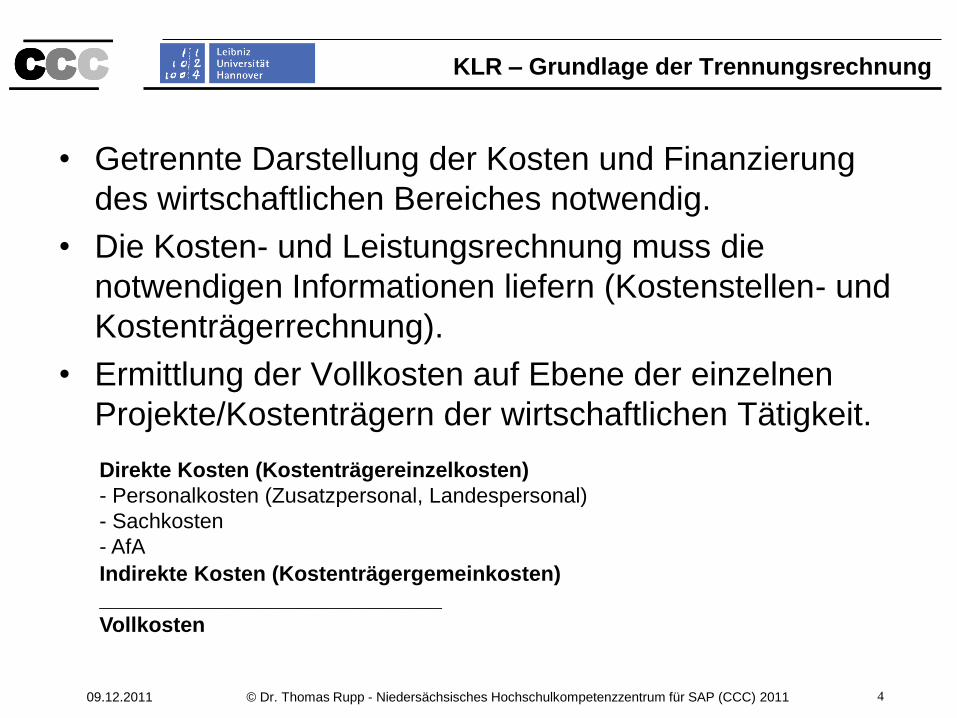

• Getrennte Darstellung der Kosten und Finanzierung

des wirtschaftlichen Bereiches notwendig.

• Die Kosten- und Leistungsrechnung muss die

notwendigen Informationen liefern (Kostenstellen- und

Kostenträgerrechnung).

• Ermittlung der Vollkosten auf Ebene der einzelnen

Projekte/Kostenträgern der wirtschaftlichen Tätigkeit.

Direkte Kosten (Kostenträgereinzelkosten)

- Personalkosten (Zusatzpersonal, Landespersonal)

- Sachkosten

- AfA

Indirekte Kosten (Kostenträgergemeinkosten)

_____________________________

Vollkosten

5

CCCCCCCCC

© Dr. Thomas Rupp - Niedersächsisches Hochschulkompetenzzentrum für SAP (CCC) 2011 09.12.2011

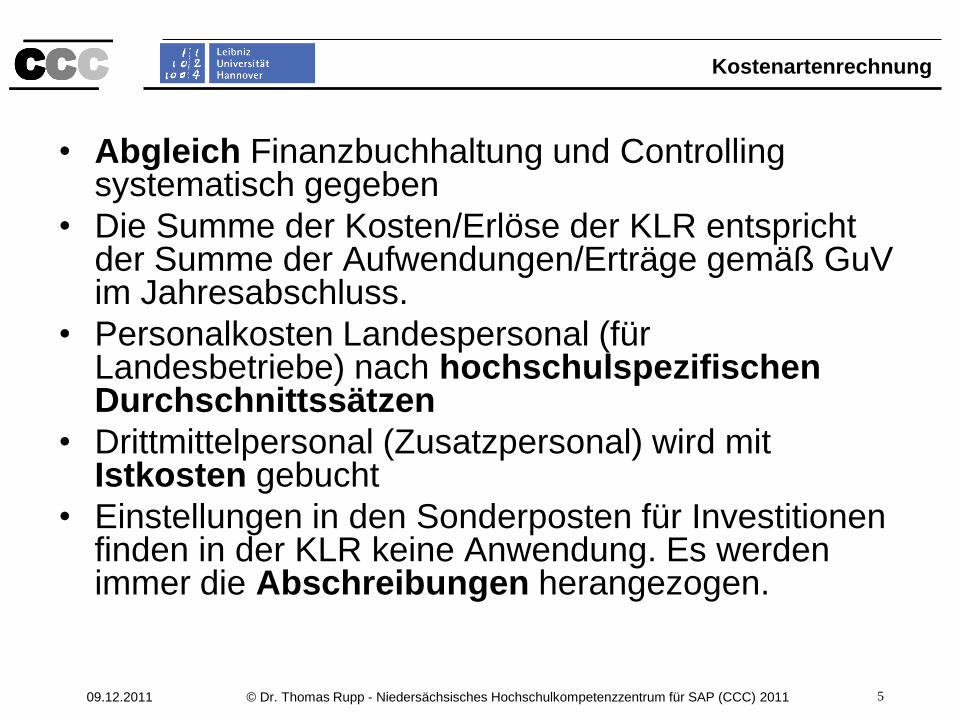

Kostenartenrechnung

• Abgleich Finanzbuchhaltung und Controlling systematisch gegeben

• Die Summe der Kosten/Erlöse der KLR entspricht der Summe der Aufwendungen/Erträge gemäß GuV im Jahresabschluss.

• Personalkosten Landespersonal (für Landesbetriebe) nach hochschulspezifischen Durchschnittssätzen

• Drittmittelpersonal (Zusatzpersonal) wird mit Istkosten gebucht

• Einstellungen in den Sonderposten für Investitionen finden in der KLR keine Anwendung. Es werden immer die Abschreibungen herangezogen.

6

CCCCCCCCC

© Dr. Thomas Rupp - Niedersächsisches Hochschulkompetenzzentrum für SAP (CCC) 2011 09.12.2011

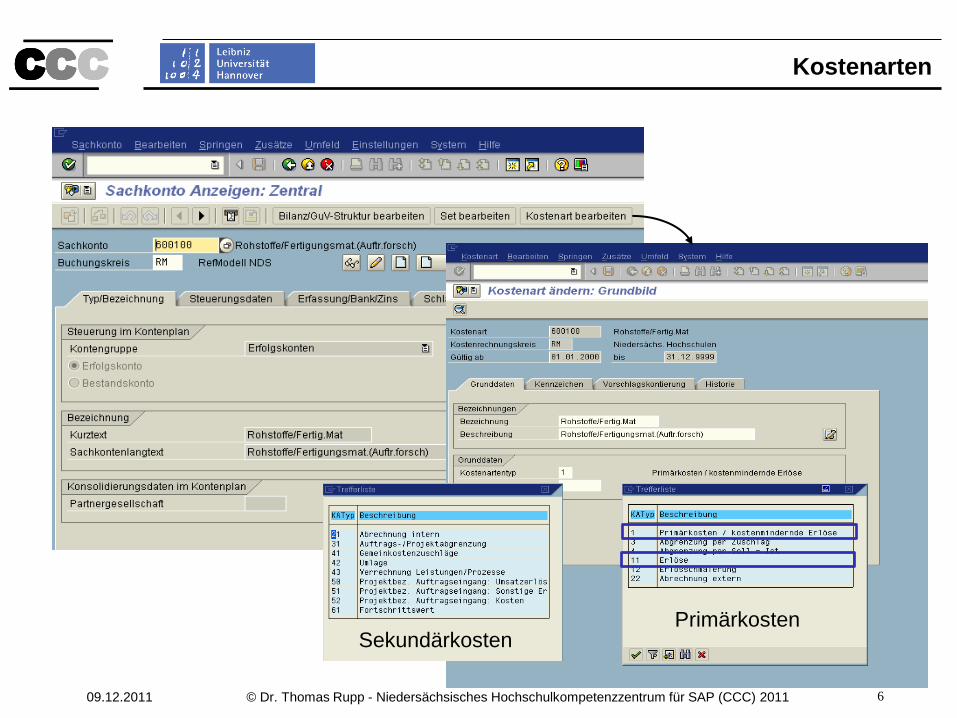

Kostenarten

Primärkosten Sekundärkosten

7

CCCCCCCCC

© Dr. Thomas Rupp - Niedersächsisches Hochschulkompetenzzentrum für SAP (CCC) 2011 09.12.2011

Kostenartenrechnung 2

• Personalkostendurchschnittssätze werden pro Besoldungs- und Entgeltgruppe (BEG) gebildet.

• Buchung der Abrechnungsergebnisse auf Verrechnungskostenstellen je BEG.

• Ermittlung der Vollzeitäquivalente pro BEG (HCM-Personaladministration)

• Hochschulspezifischer Durchschnittssatz pro BEG (Kosten pro BEG / VZÄ pro BEG)

• Buchung der Vollzeitäquivalente als statistische Kennzahlen im CO

• Umlage, Verteilung oder automatische Umbuchung der Kosten

8

CCCCCCCCC

© Dr. Thomas Rupp - Niedersächsisches Hochschulkompetenzzentrum für SAP (CCC) 2011 09.12.2011

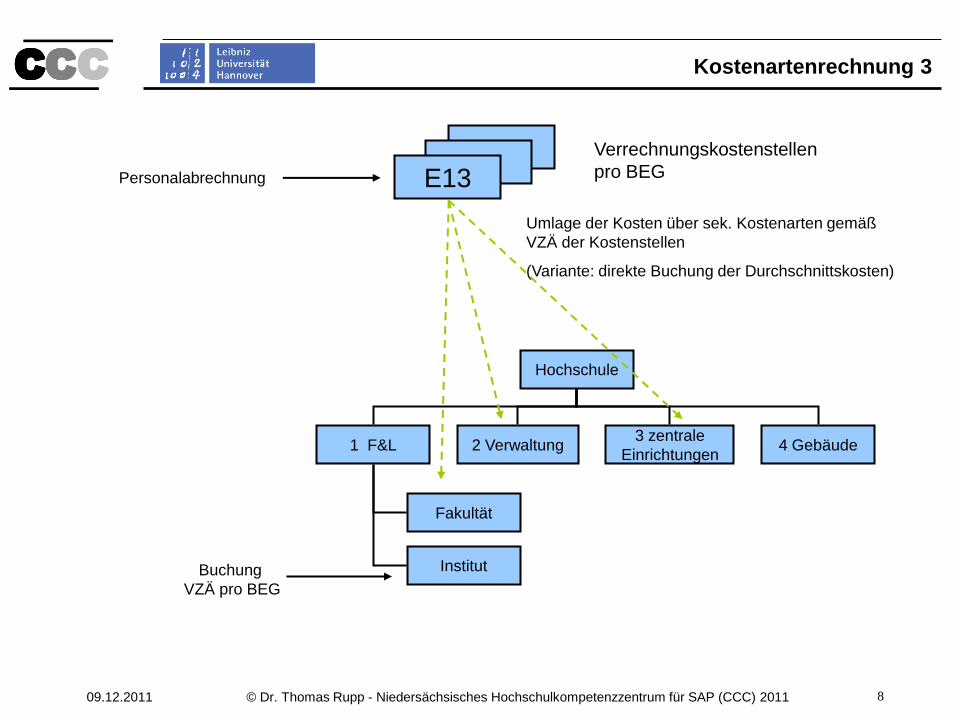

Kostenartenrechnung 3

E13

Verrechnungskostenstellen

pro BEG

Hochschule

1 F&L 2 Verwaltung 3 zentrale

Einrichtungen 4 Gebäude

Fakultät

Institut

Personalabrechnung

Buchung

VZÄ pro BEG

Umlage der Kosten über sek. Kostenarten gemäß

VZÄ der Kostenstellen

(Variante: direkte Buchung der Durchschnittskosten)

9

CCCCCCCCC

© Dr. Thomas Rupp - Niedersächsisches Hochschulkompetenzzentrum für SAP (CCC) 2011 09.12.2011

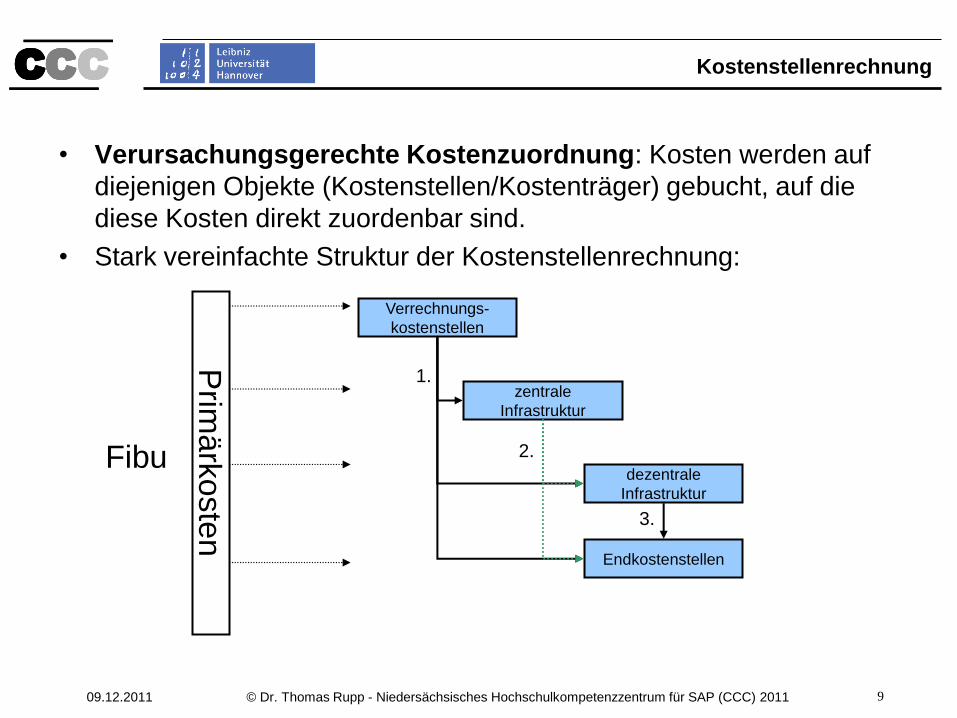

Kostenstellenrechnung

• Verursachungsgerechte Kostenzuordnung: Kosten werden auf

diejenigen Objekte (Kostenstellen/Kostenträger) gebucht, auf die

diese Kosten direkt zuordenbar sind.

• Stark vereinfachte Struktur der Kostenstellenrechnung:

Verrechnungs-

kostenstellen

zentrale

Infrastruktur

dezentrale

Infrastruktur

Endkostenstellen

Prim

ärk

oste

n

1.

2.

3.

Fibu

10

CCCCCCCCC

© Dr. Thomas Rupp - Niedersächsisches Hochschulkompetenzzentrum für SAP (CCC) 2011 09.12.2011

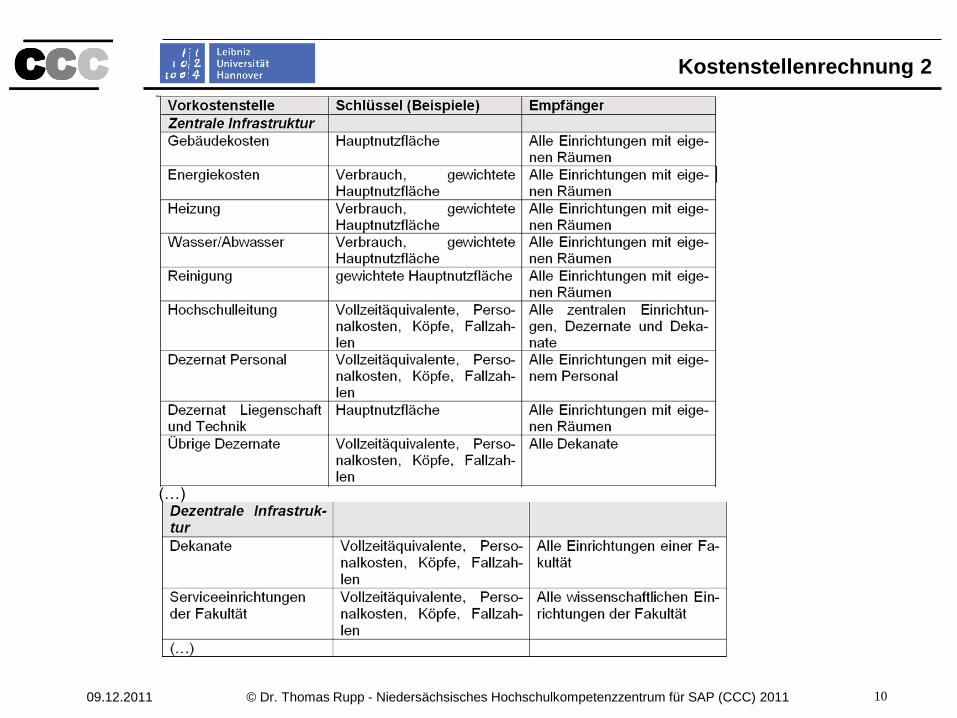

Kostenstellenrechnung 2

(…)

11

CCCCCCCCC

© Dr. Thomas Rupp - Niedersächsisches Hochschulkompetenzzentrum für SAP (CCC) 2011 09.12.2011

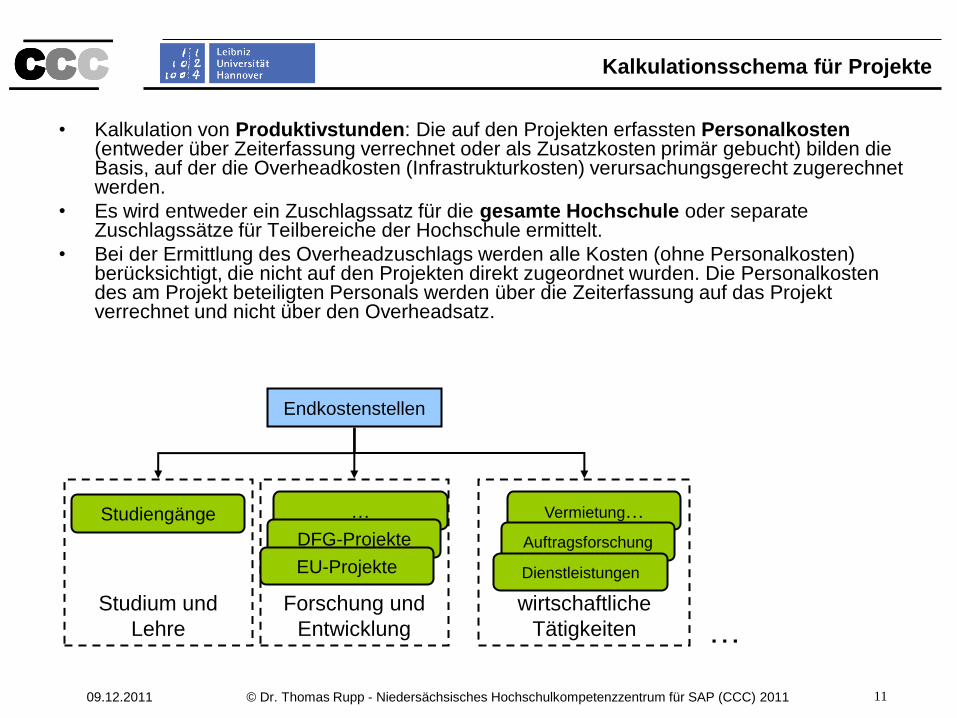

Kalkulationsschema für Projekte

• Kalkulation von Produktivstunden: Die auf den Projekten erfassten Personalkosten (entweder über Zeiterfassung verrechnet oder als Zusatzkosten primär gebucht) bilden die Basis, auf der die Overheadkosten (Infrastrukturkosten) verursachungsgerecht zugerechnet werden.

• Es wird entweder ein Zuschlagssatz für die gesamte Hochschule oder separate Zuschlagssätze für Teilbereiche der Hochschule ermittelt.

• Bei der Ermittlung des Overheadzuschlags werden alle Kosten (ohne Personalkosten) berücksichtigt, die nicht auf den Projekten direkt zugeordnet wurden. Die Personalkosten des am Projekt beteiligten Personals werden über die Zeiterfassung auf das Projekt verrechnet und nicht über den Overheadsatz.

…

Endkostenstellen

Studiengänge

DFG-Projekte

Studium und

Lehre

Forschung und

Entwicklung

EU-Projekte

… wirtschaftliche

Tätigkeiten

Vermietung…

Auftragsforschung

Dienstleistungen

12

CCCCCCCCC

© Dr. Thomas Rupp - Niedersächsisches Hochschulkompetenzzentrum für SAP (CCC) 2011 09.12.2011

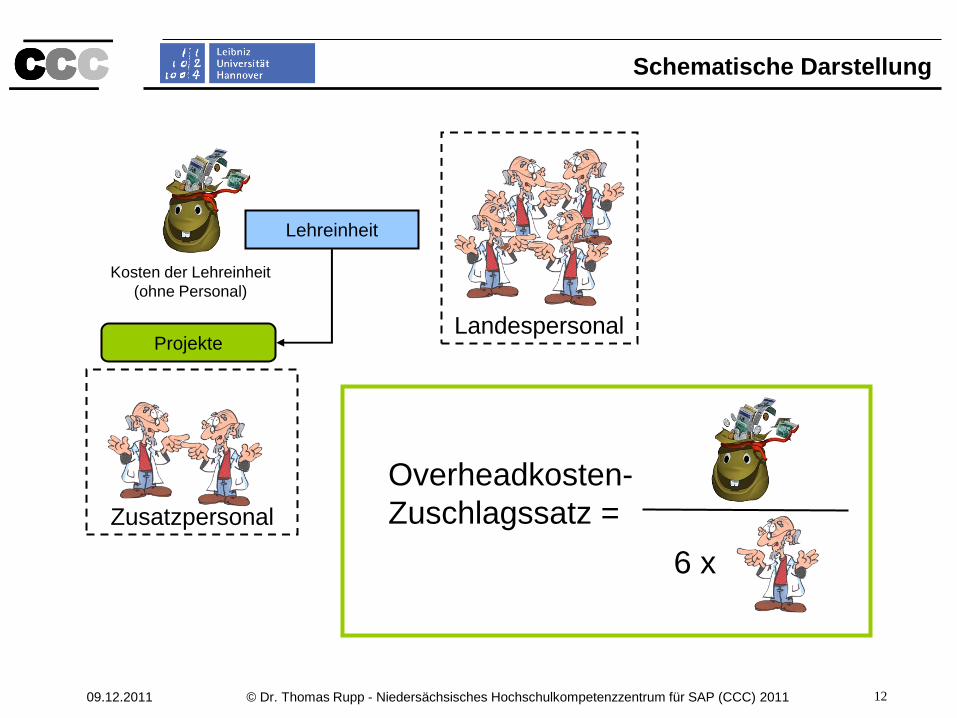

Schematische Darstellung

Lehreinheit

Projekte

Zusatzpersonal

Landespersonal

Kosten der Lehreinheit

(ohne Personal)

6 x

Overheadkosten-

Zuschlagssatz =

13

CCCCCCCCC

© Dr. Thomas Rupp - Niedersächsisches Hochschulkompetenzzentrum für SAP (CCC) 2011 09.12.2011

Zeiterfassung Landespersonal 1

• Zeiterfassung zur Verrechnung des landesfinanzierten

Personals notwendig.

• Organisatorische Regelungen und technische Umsetzung

klären.

• Personalratsbeteiligung bei der Einführung der

Zeiterfassung.

• Monatliche Erfassung und Buchung der Zeiten.

• Umfang der Zeiterfassung (alle Beschäftigte oder nur

wissenschaftliches Personal)

• Zeiterfassungsbögen werden zu Unterlagen (Vorbelege) für

die Jahresabschlussprüfung (Aufbewahrungsfristen klären).

14

CCCCCCCCC

© Dr. Thomas Rupp - Niedersächsisches Hochschulkompetenzzentrum für SAP (CCC) 2011 09.12.2011

Zeiterfassung Landespersonal 2

• Im Rahmen der Trennungsrechnung keine 100%ige

Zeiterfassung notwendig. Es müssen nur die Zeitanteile für

wirtschaftliche Tätigkeiten von den Personen erfasst, die

wirtschaftliche Tätigkeiten ausführen.

• Unterschied zur Zeiterfassung für das 7. FRP (100%

Zeiterfassung der beteiligten Personen).

• Wirtschaftsprüfer präferieren auch für die Trennungsrechnung

eine 100%ige Zeiterfassung.

• Durchschnittsstundensatz pro BEG = Kosten der BEG /

(Vollzeitäquivalente * Durchschnittliche Jahresarbeitszeit in

Stunden).

• Zeiterfassung als Grundlage der Overheadkosten (Zuschlag

auf Personalkosten) daher kein Anreiz Zeiten zu erfassen.

15

CCCCCCCCC

© Dr. Thomas Rupp - Niedersächsisches Hochschulkompetenzzentrum für SAP (CCC) 2011 09.12.2011

Zeiterfassung 3 - Plausibilisierung

• Plausibilisierung für die Zeiterfassung

konzipieren:

– Übersicht aller in Frage kommender Projekte

(Klassifizierung, Selektion)

– Rückmeldung von 0-Meldungen

– Mahnungen von Zeiterfassungsbögen

– Projekte ganz ohne Personaleinsatz

unplausibel (z.B. Überwachung mit Bericht:

Erträge im Projekt, Kosten Zusatzpersonal,

Kosten Landespersonal)

16

CCCCCCCCC

© Dr. Thomas Rupp - Niedersächsisches Hochschulkompetenzzentrum für SAP (CCC) 2011 09.12.2011

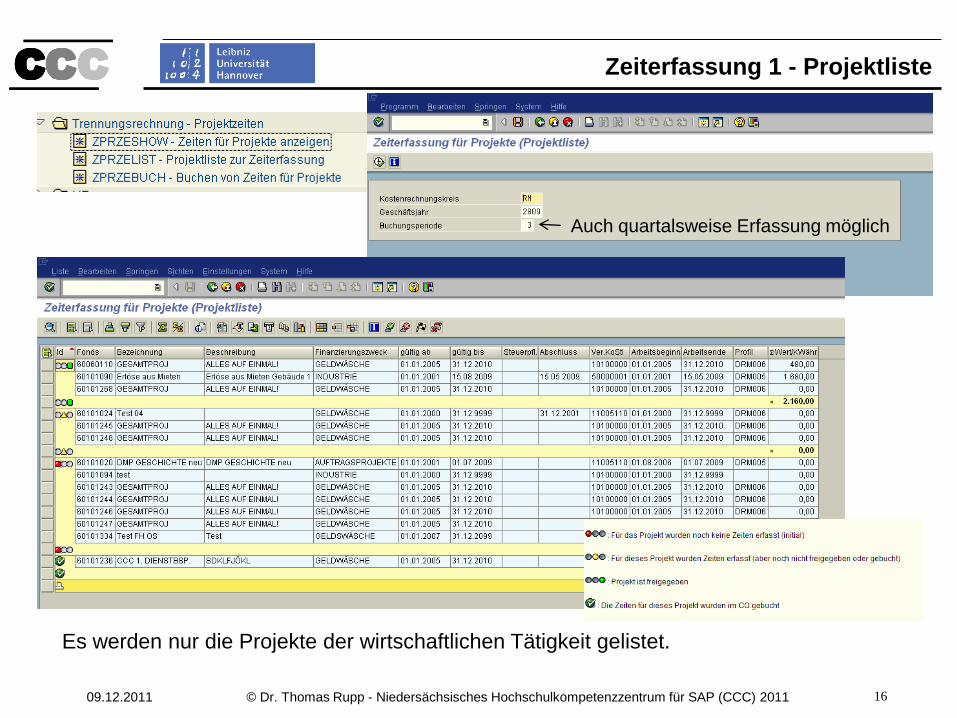

Zeiterfassung 1 - Projektliste

Es werden nur die Projekte der wirtschaftlichen Tätigkeit gelistet.

Auch quartalsweise Erfassung möglich

17

CCCCCCCCC

© Dr. Thomas Rupp - Niedersächsisches Hochschulkompetenzzentrum für SAP (CCC) 2011 09.12.2011

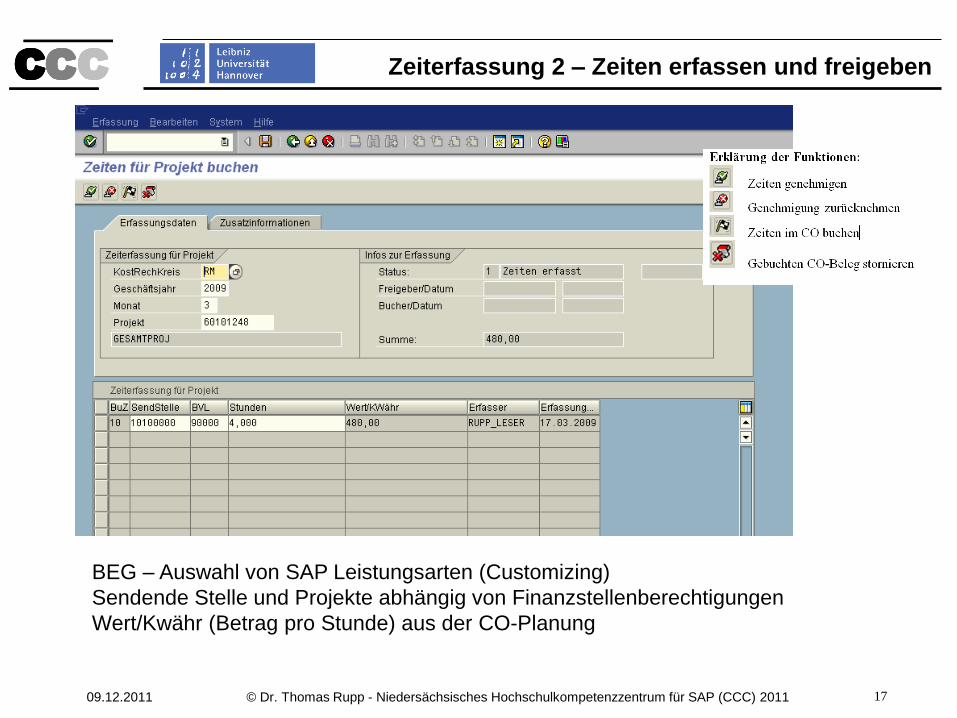

Zeiterfassung 2 – Zeiten erfassen und freigeben

BEG – Auswahl von SAP Leistungsarten (Customizing)

Sendende Stelle und Projekte abhängig von Finanzstellenberechtigungen

Wert/Kwähr (Betrag pro Stunde) aus der CO-Planung

18

CCCCCCCCC

© Dr. Thomas Rupp - Niedersächsisches Hochschulkompetenzzentrum für SAP (CCC) 2011 09.12.2011

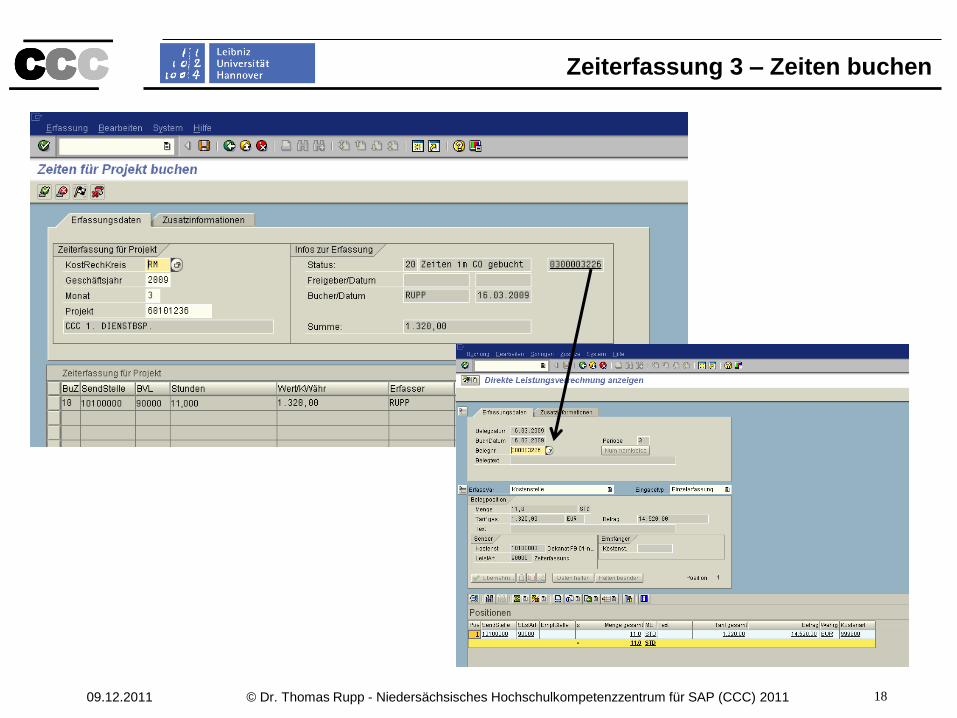

Zeiterfassung 3 – Zeiten buchen

19

CCCCCCCCC

© Dr. Thomas Rupp - Niedersächsisches Hochschulkompetenzzentrum für SAP (CCC) 2011 09.12.2011

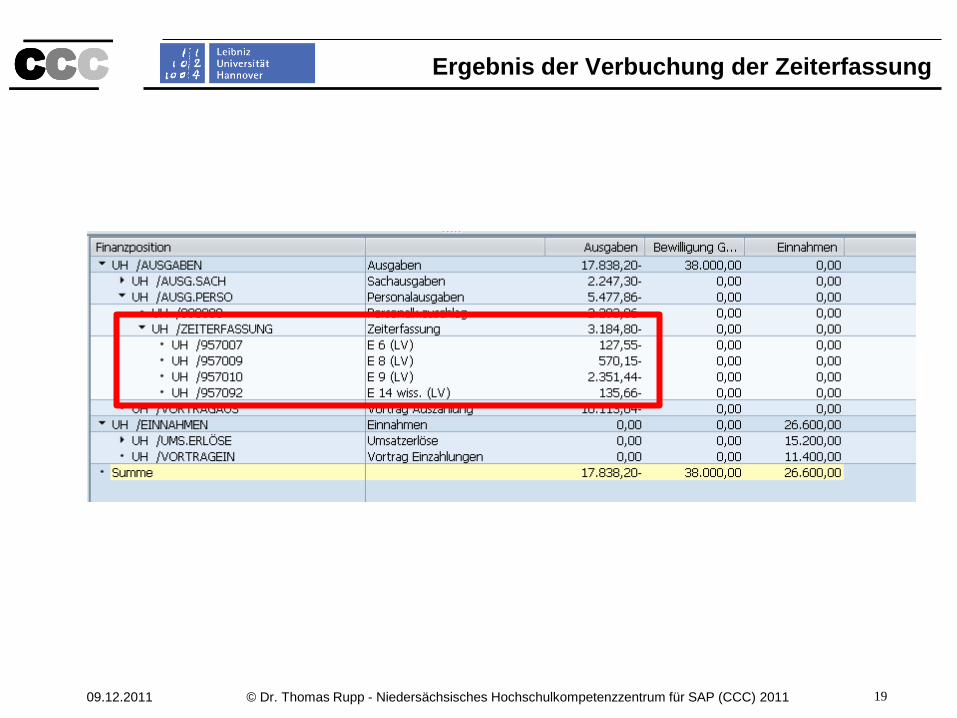

Ergebnis der Verbuchung der Zeiterfassung

20

CCCCCCCCC

© Dr. Thomas Rupp - Niedersächsisches Hochschulkompetenzzentrum für SAP (CCC) 2011 09.12.2011

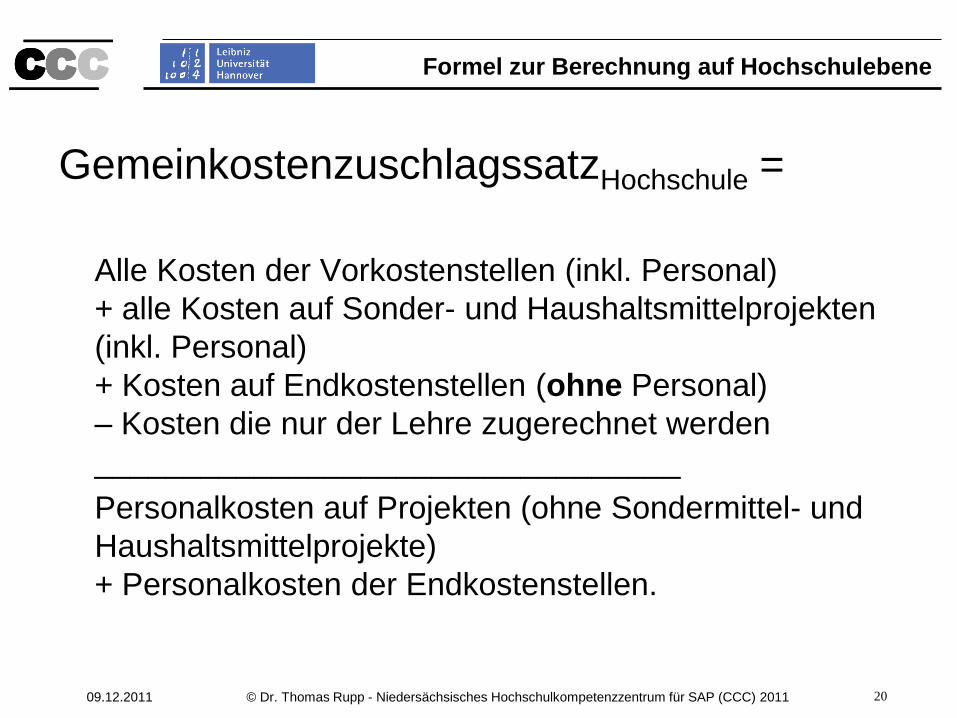

Formel zur Berechnung auf Hochschulebene

GemeinkostenzuschlagssatzHochschule =

Alle Kosten der Vorkostenstellen (inkl. Personal)

+ alle Kosten auf Sonder- und Haushaltsmittelprojekten

(inkl. Personal)

+ Kosten auf Endkostenstellen (ohne Personal)

– Kosten die nur der Lehre zugerechnet werden

_________________________________

Personalkosten auf Projekten (ohne Sondermittel- und

Haushaltsmittelprojekte)

+ Personalkosten der Endkostenstellen.

21

CCCCCCCCC

© Dr. Thomas Rupp - Niedersächsisches Hochschulkompetenzzentrum für SAP (CCC) 2011 09.12.2011

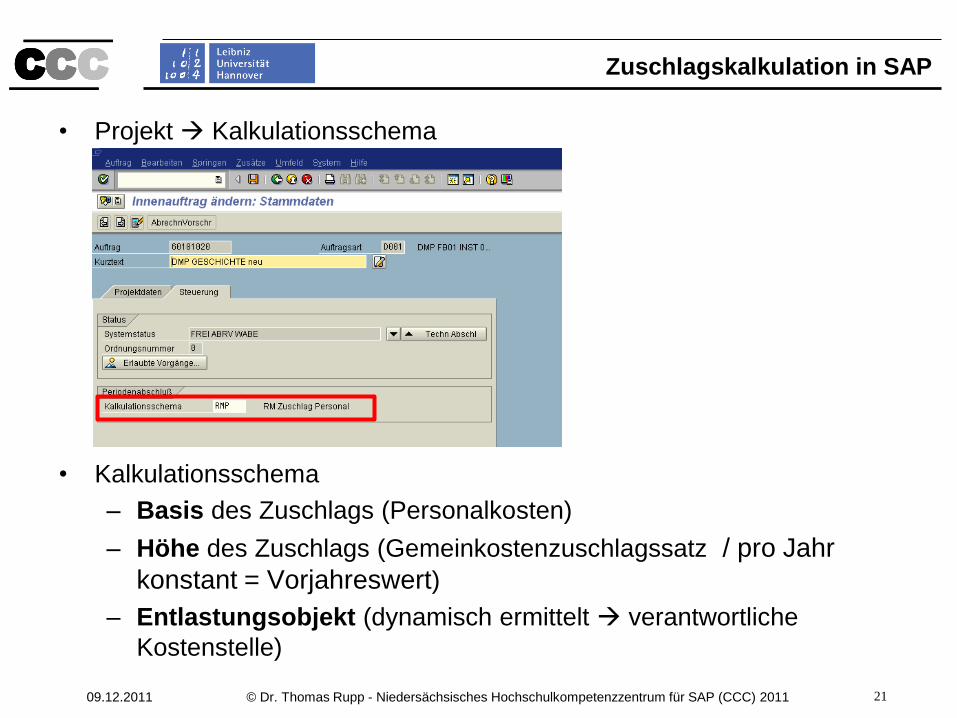

Zuschlagskalkulation in SAP

• Projekt Kalkulationsschema

• Kalkulationsschema

– Basis des Zuschlags (Personalkosten)

– Höhe des Zuschlags (Gemeinkostenzuschlagssatz / pro Jahr

konstant = Vorjahreswert)

– Entlastungsobjekt (dynamisch ermittelt verantwortliche

Kostenstelle)

22

CCCCCCCCC

© Dr. Thomas Rupp - Niedersächsisches Hochschulkompetenzzentrum für SAP (CCC) 2011 09.12.2011

Budgetrelevanz der Buchungen

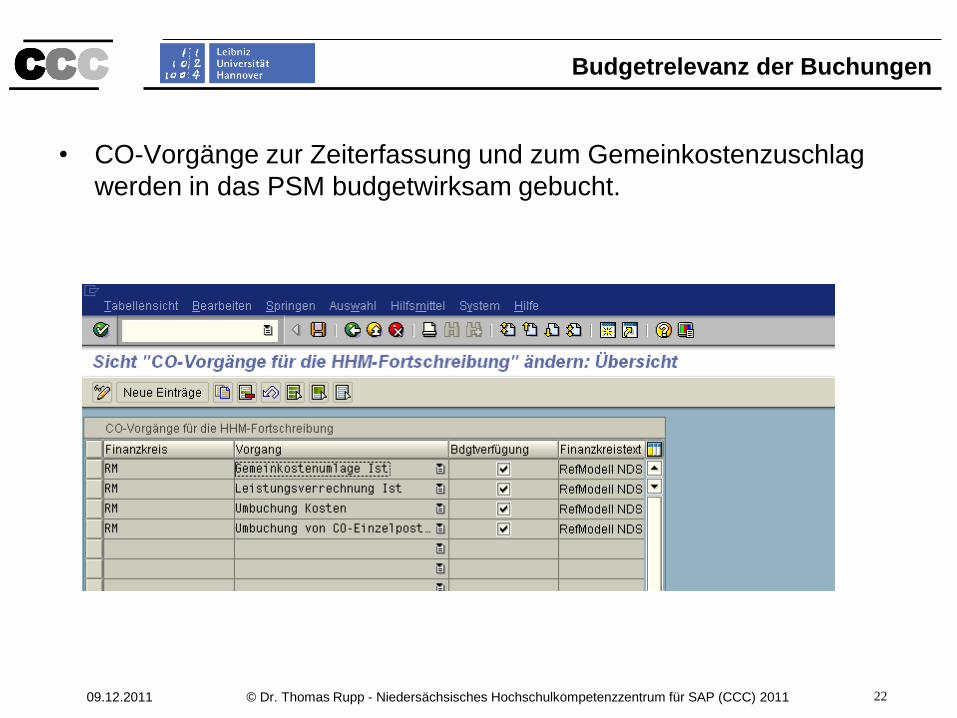

• CO-Vorgänge zur Zeiterfassung und zum Gemeinkostenzuschlag

werden in das PSM budgetwirksam gebucht.

23

CCCCCCCCC

© Dr. Thomas Rupp - Niedersächsisches Hochschulkompetenzzentrum für SAP (CCC) 2011 09.12.2011

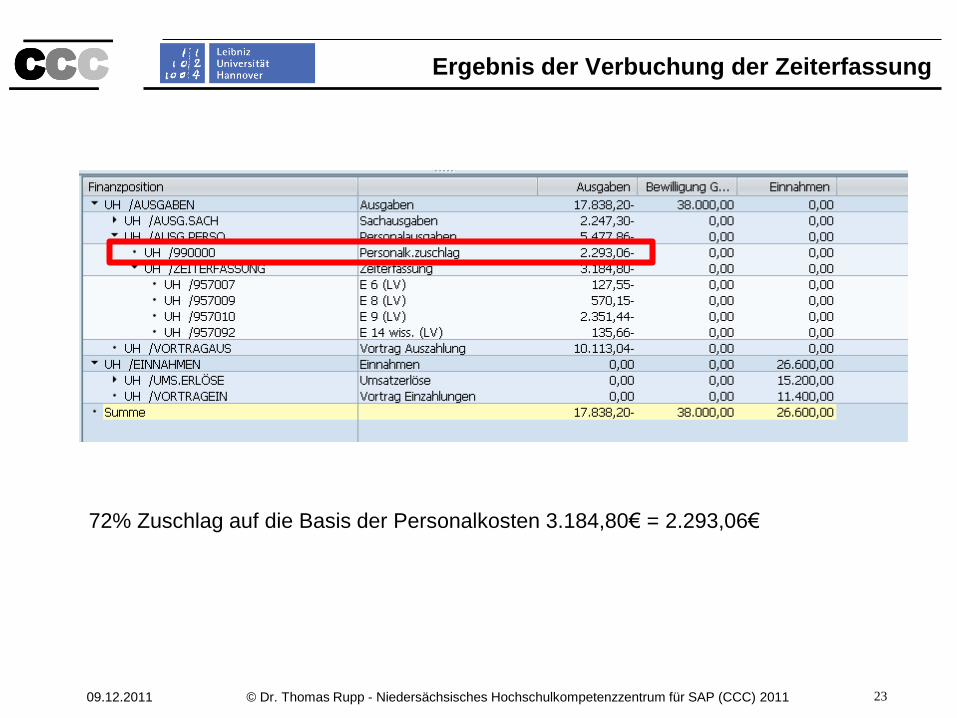

Ergebnis der Verbuchung der Zeiterfassung

72% Zuschlag auf die Basis der Personalkosten 3.184,80€ = 2.293,06€

24

CCCCCCCCC

© Dr. Thomas Rupp - Niedersächsisches Hochschulkompetenzzentrum für SAP (CCC) 2011 09.12.2011

Ergebnis: Vollkosten auf Projektebene

• Direkte Kosten zurechenbar.

• Overheadkosten über Zuschlag auf Personalkosten.

• Indirekte Personalkosten als größtes Problem – Landespersonal bzw. Personal aus Drittmitteln, die Leistungen für wirtschaftliche

Tätigkeiten erbringen um hier entsprechende Kosten ausweisen zu können muss eine Zeitaufschreibung erfolgen.

– Buchung der Zeiterfassungen in aggregierter Form (pro BEG) und nicht personenbezogen

– Monatliche Buchung der Zeiterfassung um aktuelle Budgetübersichten zu ermöglichen.

– An die Zeitaufschreibung ist aber auch der Overheadkostenzuschlag gekoppelt. Daher wird ein Projekt, welches viel Personalkosten hat auch mit hohen Overheadkosten belastet. Steuerungsimpuls wenig Zeiten auf Projekte zu buchen.

25

CCCCCCCCC

© Dr. Thomas Rupp - Niedersächsisches Hochschulkompetenzzentrum für SAP (CCC) 2011 09.12.2011

Darstellung im Jahresabschluss

• Darstellung der Trennungsrechnung im Anhang des Jahresabschluss notwendig.

• Darstellung der Summe der Aufwendungen und Summe der Erträge der abgeschlossenen Projekte Differenz beschreibt das Ergebnis der wirtschaftlichen Tätigkeit der Hochschule.

• Prüfung erfolgt durch Wirtschaftsprüfer.

• Auswertung für die gesamte Hochschule. Eine Darstellung für kleinere Einheiten ist nicht erforderlich. Somit kann auch ein Ausgleich einzelner Projekte/Bereiche erfolgen.

26

CCCCCCCCC

© Dr. Thomas Rupp - Niedersächsisches Hochschulkompetenzzentrum für SAP (CCC) 2011 09.12.2011

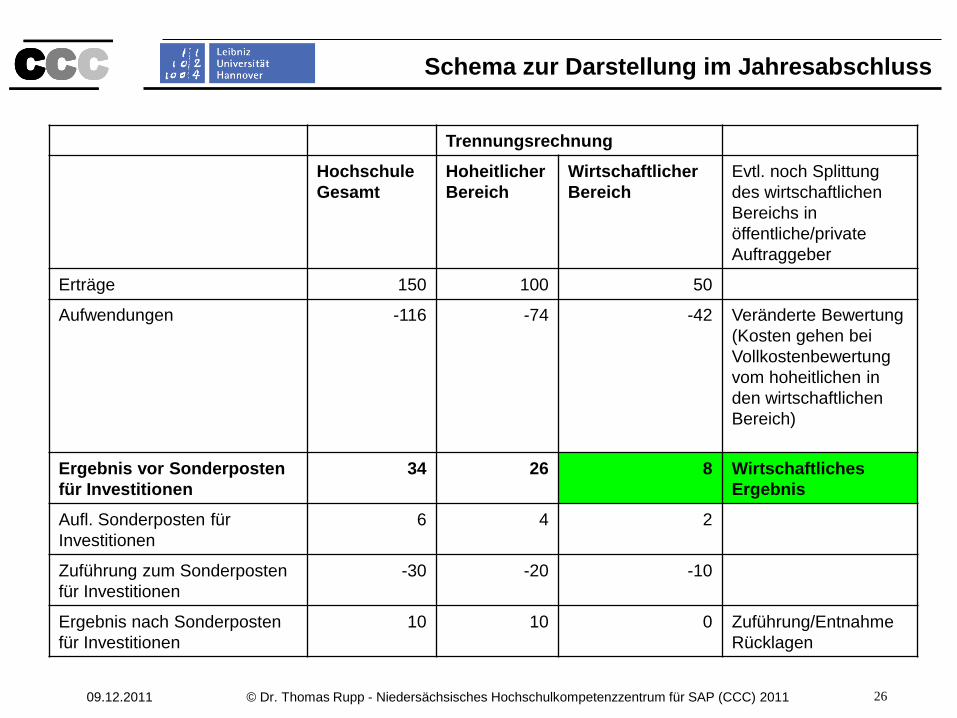

Schema zur Darstellung im Jahresabschluss

Trennungsrechnung

Hochschule

Gesamt

Hoheitlicher

Bereich

Wirtschaftlicher

Bereich

Evtl. noch Splittung

des wirtschaftlichen

Bereichs in

öffentliche/private

Auftraggeber

Erträge 150 100 50

Aufwendungen -116 -74 -42 Veränderte Bewertung

(Kosten gehen bei

Vollkostenbewertung

vom hoheitlichen in

den wirtschaftlichen

Bereich)

Ergebnis vor Sonderposten

für Investitionen

34 26 8 Wirtschaftliches

Ergebnis

Aufl. Sonderposten für

Investitionen

6 4 2

Zuführung zum Sonderposten

für Investitionen

-30 -20 -10

Ergebnis nach Sonderposten

für Investitionen

10 10 0 Zuführung/Entnahme

Rücklagen

27

CCCCCCCCC

© Dr. Thomas Rupp - Niedersächsisches Hochschulkompetenzzentrum für SAP (CCC) 2011 09.12.2011

Vielen Dank für Ihre Aufmerksamkeit!

![PUHY-HP-YHM-A (-BS) - mitsubishi-les.info · PUHY-HP-YHM-A (-BS) For use with R410A PO ... CCC A B A a b c d e C D C C A [Fig. 8.1.3] B AA A H (See Note 1) A: Inlet ... Symboles utilisés](https://img.pdfslide.org/doc/110x75/5b9c95ac09d3f29b498cf27f/puhy-hp-yhm-a-bs-mitsubishi-lesinfo-puhy-hp-yhm-a-bs-for-use-with-r410a.jpg)