Embed Size (px)

Citation preview

ÖSTERREICHISCHER VERBAND GEMEINNÜTZIGER BAUVEREINIGUNGEN - REVISIONSVERBAND

Mitgliedsnummer: W-140

AUSZUG

gemäß § 28 Abs 8 WGG aus dem Prüfungsbericht Nr. 11.262 vom 13.04.2018 über die regelmäßige gesetzliche Prüfung des Geschäftsjahres 2017 der

STUWO Gemeinnützige Studentenwohnbau Aktiengesellschaft

Strozzigasse 6-8 1080 Wien

1. Ergebnis der Prüfung des Geschäftsjahres 2017:

Der Jahresabschluss ist unter Einbeziehung der Buchführung und des Lageberichtes geprüft und ein Bestätigungsvermerk gemäߧ 274 UGB erteilt worden. Der Jahresabschluss und der Bestätigungsvermerk sind Anlagen zu diesem Auszug. (Wir weisen darauf hin, dass sich der Bestätigungsvermerk auf den Jahresabschluss und den Lagebericht bezieht. Der Lagebericht ist im gegenständlichen Dokument mangels entsprechender gesetzlicher Regelung in § 28 Abs 8 WGG nicht enthalten. Ein erstellter Lagebericht ist vom Unternehmen im Firmenbuch zu veröffentlichen.)

Die Gebarung der Vereinigung entspricht den für sie geltenden gesetzlichen Bestimmungen.

3. Die Vereinigung verwaltete zum Bilanzstichtag 31.12.2017 insgesamt 1. 723 Wohnungen bzw Studentenheimeinheiten.

ÖSTERREICHISCHER VERBAND GEMEINNÜTZIGER BAUVEREINIGUNGEN - REVISIONSVERBAND

Mitgliedsnummer: W-140

4. Die Vereinigung hat im letztgeprüften Jahr und den beiden vorangegangenen Jahren folgende Anzahl von Wohnungen bzw Studentenheimeinheiten fertig gestellt:

2015: 26 2016: 136 2017: 133

5. Eigenkapitalanteil gemäß § 7 Abs 6 WGG 0,00 (Reservekapital):

Anlagen: Jahresabschluss zum 31.12.2017 (Bilanz, Gewinn- und Verlustrechnung, Anhang) Bestätigungsvermerk

STUWO Gemeinnützige Studentenwohnbau AG

BILANZ zum 31.12.2017

~ PASSIVA 2017 2016 2017 2016

C { C C

A. ADIIRIYIDDPAID A. Elgeokap!tal

1, lmmatarffllll 1. Eingefordertes Grundkapital 726.728,34 726.728,34 YermOA@ftlAIAIPIY0dl Bestandsrechte und abDUche Rechte 1.625,03 1.776,86

II. GewlnnrUcklagen

11, sachanlaa,n 1. Satzungsmaßlge GewlnnrUcklage 80.000,00 80.000,00 2. zweckgebundene Rücklage für Kostendeckung 174.696,01 0,00

18.604.992,16 42 .766.885,92 3. andere ROcklagen 4.425.673,33 1. Wohngebllude 841.555,46 2. nicht abgerechnete Bauten 32.620.142,37 29.076.963,62 4.680.369,34 921.555,46 3. Bauvorbereitungskosten 39.474,88 39.474,88 4. Betriebs- und Geschäftsausstattung 8.373.941,75 7.799.918,96 III. BIianzgewinn 124.423,02 122.745,90 5. sonstige Sachanlagen 245.703,99 334.780,90

59.884.255, 15 80.018.024,28 davon Gewinnvortrag 000 000 124.423,02 122.745,90

59.885.880,18 80.019.801,14

a. um11Y1YvroOP10 summe e19enkap!tal 5.531.520,70 1. 771.029, 70

1, f PrdCNDPID und Yoa:echnuns,n a. RQck•ttllYOPID 1. Rückstellungen für Abfertigungen 1. Forderungen aus der Hausbewirtschaftung 89.029,76 31.926,86 201.220,28 145.140,00

0,00 davon Resttaufnlt von mehr als •tnem Jahr 0,00 2. Rückstellung für Bautatlgkelt 47.024,92 0,00 16.899,36 26.386,73 3. Sonstige Rückstellungen 2. Verrechnung aus der Hausbewirtschaftung 175.750,00 153.924,82

0,00 davon Restlaufzelt von mehr als einem Jahr 0,00 423.995,20 299.064,82 3. Forderungen gegenüber verbundenen Unternehmen 6.415.350,54 0,00

0,00 davon Resttauf'Hlt von mehr aJs einem Jahr 0,00

4. sonstige Forderungen 57.917,74 668.409,06 2.s1a 00 0100

'- Yldllodlk;hullto davon Restlauf'nlt von mehr alS ~nem Jahr 1

1. Darlehen zur Grundstocks- und Baukostenflnanzlerur 53.378.993,05 74.971:441,80 6.579.197,40 726.722,65 davon Relltlautzelt von bis zu einem 1ahr 1,500,78S,OO 1.660,668,59

2. Darlehen sonstiger Art 5.021.787,03 7.568.580,72 II, WodPIPl@ra und Anteile davon Restlautzelt von bis zu einem Jahr 525.721,99 594.3155,69 1. sonstige Wertpapiere und Antelle 712.142,38 652.427,69 3. Verbindlichkeiten aus Bauvertragen 391.149,58 139..411,74

davon aeat.U1u,1'2ett von bis zu einem lahr 339.696,37 97.674,50

111. 11u1nbe1tand. Guthaben bei KQldltJnstff;yte 2.975.259,48 5.333.993,96 4. Kautionen 1.772.428,04 1.540.008,04 d1von RUC11uf'lelt von blS N einem Jahr 1.172.428,04 1.540.008104

5. Verblndllchkelten aus der Hausbewirtschaftung ~ 1.167.987,19 1.063.881,20 RacbnunaMbPmDIYD91PPISIO davon Ratlaufnlt von bis tu einem Jahr 262.161,52 231.062,17

1. Sonstige aktive Abgrenzungen 907.477,28 960.101,38 6. Verrechnung aus der Hausbewirtschaftung 1.202,64 3.059,46 davon Resttawtzelt von blS zu einem Jahr 1.202,64 3.059,•6

7. Verblndllchkelten gegenüber Kreditinstituten 0,00 256,47 davon Restlautnlt von bis zu einem Jahr 0,00 256,47

8. Verblndllchkelten gegenüber verbundenen unternehn 19.493,91 93.467,30 davon RIQtlautzett von blS zu eklem Jahr 19.493,91 93.•67,JO

9. sonstige Verbindlichkeiten 3,351.399,38 242.845,57 davon RHttaufzelt von bis zu einem Jahr 3.351.)99,38 24 2,845,57 dlYOnMli stevem J.056.98).lB 21,121.22 davon Im Rahmen der tozlaten Skherhelt 57,04621 51.000.41

65.104.440,82 85.622.952,30

summa Aktlu &umm1e111lu 71.059.956,72 87 .693.046,82

sönsE. Finanzlehe Oerp#ilchfungen gern. § 237 Abs. 1 ZI. 2 UGB 404.556,16 400.447,98

Seite 1

STUWO Gemeinnützige Studentenwohnbau AG

Gewinn und Verlustrechnung zum 31. Dezember 2017 2017 2016

1. Umsatzerlöse a) Mieten 10.668.873,30 9.657.150,30 b) Zuschüsse 586.179,08 527.456,44 c) übrige 239.807,91 208.593,51 Umsatzerlöse 11.494.860,29 10.393.200,25

2. aktivierte Eigenleistungen 200.762,00 208.293,58 3. sonstige betriebliche Erträge a) Ertr. aus dem Abg. vom Anlagevermögen mit Ausnahme der Finanzanlagen 3.481.822,29 0,00 b) Erträge aus der Auflösung von Rückstellungen 0,00 11.926,00 c) Erträge aus der Verrechnung Hausbewirtschaftung 5.624,98 29.707,52 d) übrige 116,37 386,47 sonstige betriebliche Erträge 3.487.563,64 42.019,99

4. verrechenbare Kapitalkosten -1.657.171,20 -1.482.084,17 5. Instandhaltungskosten -304.352,50 -146.886,16 6. Personalaufwand a) Gehälter -136.581,29 -140.551,67 b) soziale Aufwendungen -11.208,12 -8.106,33 aa) Aufwendungen für Abfertigungen und Leistungen an betriebliche Mitarbeitervorsorgekassen -14.577,72 -11.129,96 bb) Aufwendungen für gesetzlich vorgeschriebene Sozialabgaben sowie vom Entgelt abhängige Abgaben und Pflichtbeiträge -38.743,33 -40.056,52 c) Kosten der Organe -181.271,46 -176.462,37 Personalaufwand -382.381,92 -376.306,85

7. Abschreibungen -1.714.885,82 -1.448.471,86 8. Betriebskosten -7.073.347,09 -6.623.519,71 9. sonstige betriebliche Aufwendungen a) Aufwendungen aus der Verrechnung Hausbewirtschaftung -86.867,21 -109.056,23 b) sonstiger Verwaltungsaufwand -189.715,50 -147.771,59 c) übrige -15.229,12 -515.886,49 sonstige betriebliche Aufwendungen -291.811,83 -772.714,31

10. Zwischensumme z. 1 bis 9 3.759.235,57 -206.469,24

11. sonstige Zinsen und ähnliche Erträge 1.255,43 401,50 12. Zwischensumme z. 11 bis 11 1.255,43 401,50

13. Ergebnis vor Steuern 3.760.491,00 -206.067,74

14. Ergebnis nach Steuern 3.760.491,00 -206.067,74

15. Jahresüberschuß /-fehlbetrag (-) 3.760.491,00 -206.067,74

16. Auflösung von Gewinnrücklagen 0,00 328.813,64 17. Zuweisung zu Gewinnrücklagen -3.636.067,98 0,00 18. Bilanzgewinn 124.423,02 122.745,90

Seite2

Anhang zum

Jahresabschluss 2017

der

STUWO gemeinnützige Studentenwohnbau AG

1080 Wien, Strozzigasse 6-8

Seite 3

1. BILANZIERUNGS- UND BEWERTUNGSMETHODEN

1.1. Allgemeine Grundsätze

Der Jahresabschluss wurde unter Beachtung der Grundsätze ordnungsmäßiger Buchführung. sowie unter Beachtung der Generalnorm, ein möglichst getreues Bild der Vermögens-, Finanz- und Ertragslage des Unternehmens zu vermitteln, aufgestellt.

Bei der Erstellung des Jahresabschlusses wurde der Grundsatz der Vollständigkeit eingehalten.

Bei der Bewertung der einzelnen Vermögensgegenstände und Schulden wurde der Grundsatz der Einzelbewertung beachtet und eine Fortführung des Unternehmens unterstellt.

Dem Vorsichtsprinzip wurde dadurch Rechnung getragen, dass nur die am Abschlussstichtag verwirklichten Gewinne ausgewiesen wurden. Alle erkennbaren Risiken und drohenden Verluste wurden berücksichtigt.

Die Bilanzierung und der Ausweis der einzelnen Positionen des Jahresabschlusses wurden gemäß § 23 WGG und der dazu erlassenen Verordnung vorgenommen.

Bei Zahlenangaben werden in der Folge die Vorjahreswerte in Klammem dargestellt.

1.2. Anlagevermögen

1.2.1. Immaterielle Vermögensgegenstände

Die erworbenen immateriellen Vermögensgegenstände wurden zu Anschaffungskosten bewertet, die um die planmäßigen Abschreibungen vermindert sind.

Die planmäßigen Abschreibungen wurden linear vorgenommen.

Der planmäßigen Abschreibung der genutzten Bestandsrechte und ähnlichen Rechten wurde eine Nutzungsdauer von 3 Jahren bei Software-Lizenzen zugrunde gelegt.

1.2.2. Sachanlagevermögen

Das abnutzbare Sachanlagevermögen wurde zu Anschaffungs- oder Herstellungskosten bewertet, die um die planmäßigen Abschreibungen vermindert werden. Die geringwertigen Vermögensgegenstände bis zu einem Wert von € 400,00 wurden im Zugangsjahr voll abgeschrieben. In der Entwicklung des Anlagevermögens werden sie nicht als Zu- und Abgang dargestellt.

Die planmäßigen Abschreibungen der Bauten wurden linear der voraussichtlichen Nutzungsdauer bzw. Baurechtsdauer entsprechend vorgenommen und betragen zwischen 1,00 % und 3,05%.

Bei den bereits bezogenen jedoch noch nicht abgerechneten Bauten wurden für die Berechnung der planmäßigen Abschreibung die voraussichtlichen Baukosten zugrunde gelegt. Eine Aufrollung der Abschreibung erfolgt erst bei Endabrechnung.

Seite4

Den planmäßigen Abschreibungen der Betriebs- und Geschäftsausstattung wurde eine Nutzungsdauer von 3 bis 15 Jahren unterstellt.

Bei Sachanlagezugängen während des Geschäftsjahres wurde die Abschreibung pro rata temporis vorgenommen.

Im Rahmen der Herstellungskosten werden grundsätzlich neben den Einzelkosten auch anteilige Gemeinkosten sowie soziale Aufwendungen im Sinne des § 203 Abs 3 UGB und direkt zuordenbare Fremdkapitalzinsen und ähnliche Aufwendungen als Herstellungskosten aktiviert, soweit sie auf den Zeitraum der Herstellung entfallen. Bezüglich der Zahlenangaben wird auf Pkt. 2.1.1.2. verwiesen.

Die angefallenen Pfandrechtseintragungsgebühren aus der Aufnahme von freifinanzierten Darlehen für die Errichtungskosten der beiden Häuser in Graz wurden wertberichtigt und werden somit nicht über die Abschreibungsdauer der Objekte aufgeteilt.

Nicht rückzahlbare Zuschüsse zur Herstellung von Wirtschaftsgütern des Anlagevermögens werden nicht von den Herstellungskosten abgesetzt und als Passivposten ausgewiesen.

1.3. Forderungen und sonstige Vermögensgegenstände

Die Forderungen und sonstigen Vermögensgegenstände wurden mit dem Nennwert angesetzt. Im Falle erkennbarer Einzelrisiken wurde der niedrigere beizulegende Wert angesetzt. Eine Pauschalwertberichtigung wurde nicht gebildet.

1.4. Aktive Rechnungsabgrenzungsposten

Die Rechnungsabgrenzungsposten betreffen Aufwendungen der Folgejahre.

1.5. zweckgebundene Rücklage für Kostendeckung

Die Differenz zwischen der Abschreibung der Baukosten und der Tilgung der Baudarlehen wird der zweckgebundenen Rücklage für Kostendeckung zugeführt bzw. entnommen.

1.6. Rückstellungen

Rückstellungen sind in der Höhe angesetzt, wie sie nach vernünftiger unternehmerischer Beurteilung notwendig sind.

Bei den sonstigen Rückstellungen sind keine langfristigen enthalten.

1. 7 Rückstellungen für Anwartschaften auf Abfertigungen und Rückstellungen für ähnliche Verpflichtungen

Die Abfertigungsrückstellungen wurden nach anerkannten versicherungsmathematischen Berechnungen gern. AFRAC Stellungnahme auf Basis

Seite 5

eines Rechnungszinssatzes von 0,97 % und einem Gehaltstrend, der mit 1,5 % geschätzt wurde, ermittelt. Rechnungsgrundlagen sind die neuen österreichischen AVOe 2008-P Rechnungsgrundlagen für die Pensionsversicherung von Pagler-Pagler.

1.8. Verbindlichkeiten

Verbindlichkeiten wurden mit dem Rückzahlungsbetrag angesetzt.

1.9. Gewinnverwendungsvorschlag

Die Geschäftsführung schlägt folgende Gewinnverwendung für den Bilanzgewinn 2017 in der Höhe von€ 124.423,02 vor.

3,5 % Dividende Österreichisches Volkswohnungswerk Wien € 12.717,75

3,5 % Dividende Österreichisches Siedlungswerk Wien € 12.717,75

Zuweisung zur freien Rücklage € 98.987,52 € 124.423,02

1.10. Vorgänge von besonderer Bedeutung nach dem Schluss des Geschäftsjahres

Berichtspflichtige Vorgänge, die weder in der Gewinn- und Verlustrechnung noch in der Bilanz des abgelaufenen Geschäftsjahres berücksichtigt worden sind, sind nach dem Bilanzstichtag nicht eingetreten.

2. ERLÄUTERUNGEN DER BILANZ UND DER GEWINN- UND VERLUSTRECHNUNG

2.1. Erläuterungen zur Bilanz

2.1.1. Anlagevermögen

2.1.1.1. Entwicklung

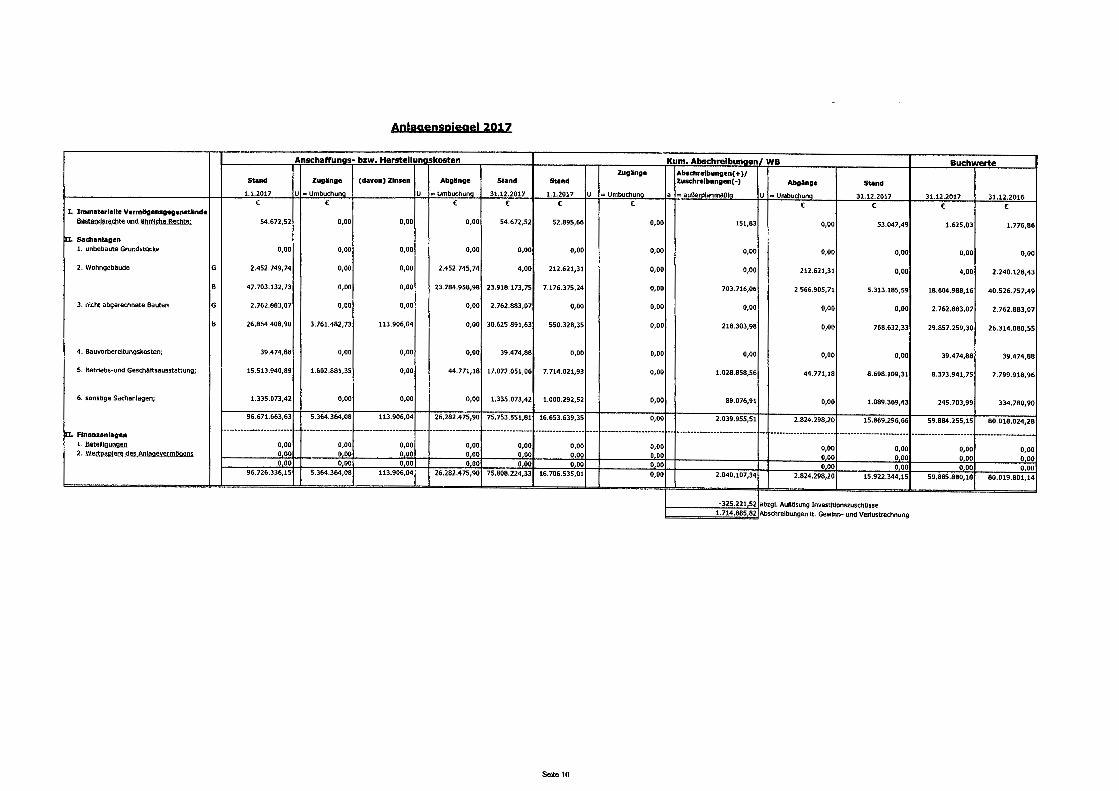

Die Entwicklung der einzelnen Posten des Anlagevermögens, die enthaltenen Grundwerte und die Aufgliederung der Jahresabschreibung nach einzelnen Posten sind im Anlagenspiegel als Beilage zum Anhang dargestellt.

2.1.1.2. Aktivierte Zinsen und ähnliche Aufwendungen

In den Herstellungskosten der selbst erstellten Anlagen wurde im laufenden Geschäftsjahr ein Betrag in Höhe von € 113.906,04 (Vorjahr: € 184.398,40) an Zinsen und ähnlichen Aufwendungen aktiviert.

Seite 6

2.1.2. Umlaufvermögen

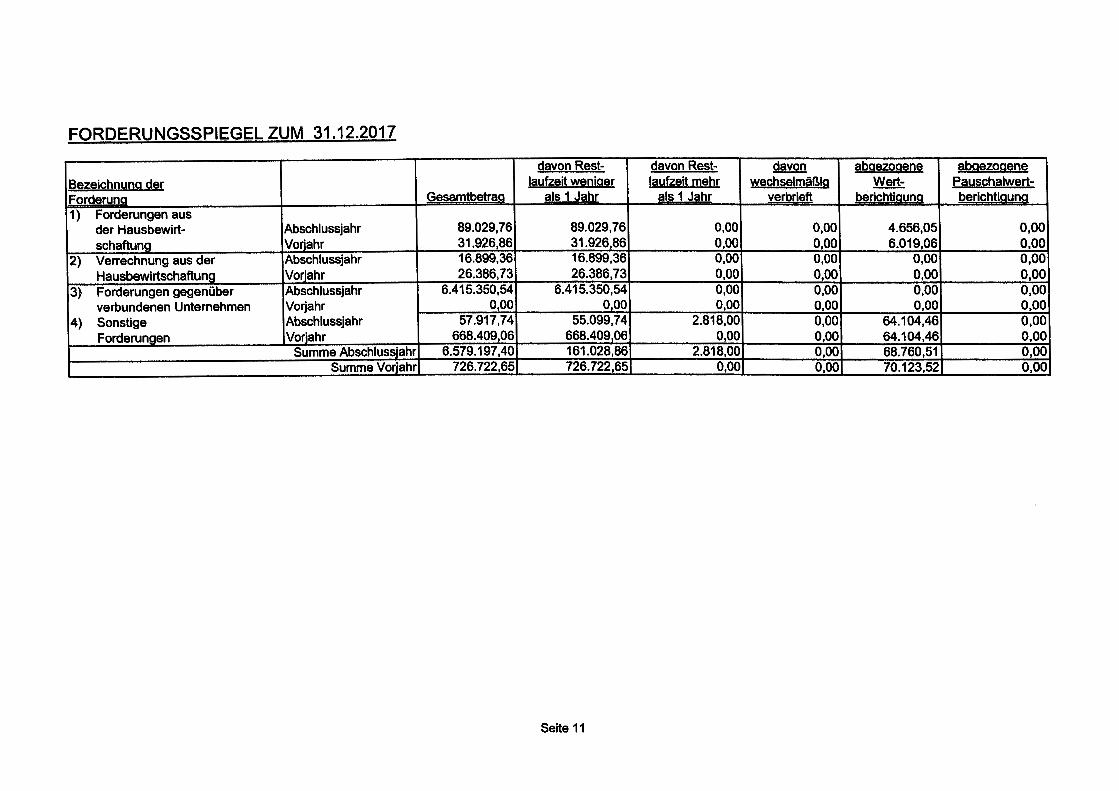

2.1.2.1. Forderungen und sonstige Vermögensgegenstände

Die Forderungen sind aus dem beiliegenden Forderungsspiegel zu erkennen.

Gegenüber verbundenen Unternehmen bestehen zum 31.12. Forderungen in der Höhe von € 6.415.350,54, welche sich wie folgt gliedern:

Österreichisches Siedlungswerk gern. WohnungsAG € 4.369.877,93 Österreichisches Volkswohnun swerk em. GmbH € 2.045.472,61

UMME € 6.415.350,5

Diese stammen aus Veräußerungen der Heime in der Dücke- sowie Spengergasse.

Im Posten sonstige Forderungen sind Erträge iHv € 0 (Vorjahr: € 0) enthalten, die erst nach dem Abschlussstichtag zahlungswirksam werden.

Seite 7

2.1.3. Eigenkapital

2.1.3.1. Pflichtangaben bei Aktiengesellschaften

Das Grundkapital der Gesellschaft beträgt€ 726. 728,34 und ist zur Gänze einbezahlt. Es ist zerlegt in 2000 Namensaktien im Nennbetrag von je ATS 500,-, d.s. € 36,336417.

Wechselseitige Beteiligungen bestehen nicht.

2.1.3.2. Pflichtangabe bei Konzernunternehmen

Die STUWO AG ist ein Konzernunternehmen der Ingeborg Meier Privatstiftung mit Sitz in 1080 Wien, Feldgasse 6-8. Der Konzernabschluss des Mutterunternehmens wird beim Firmenbuch Wien offen gelegt.

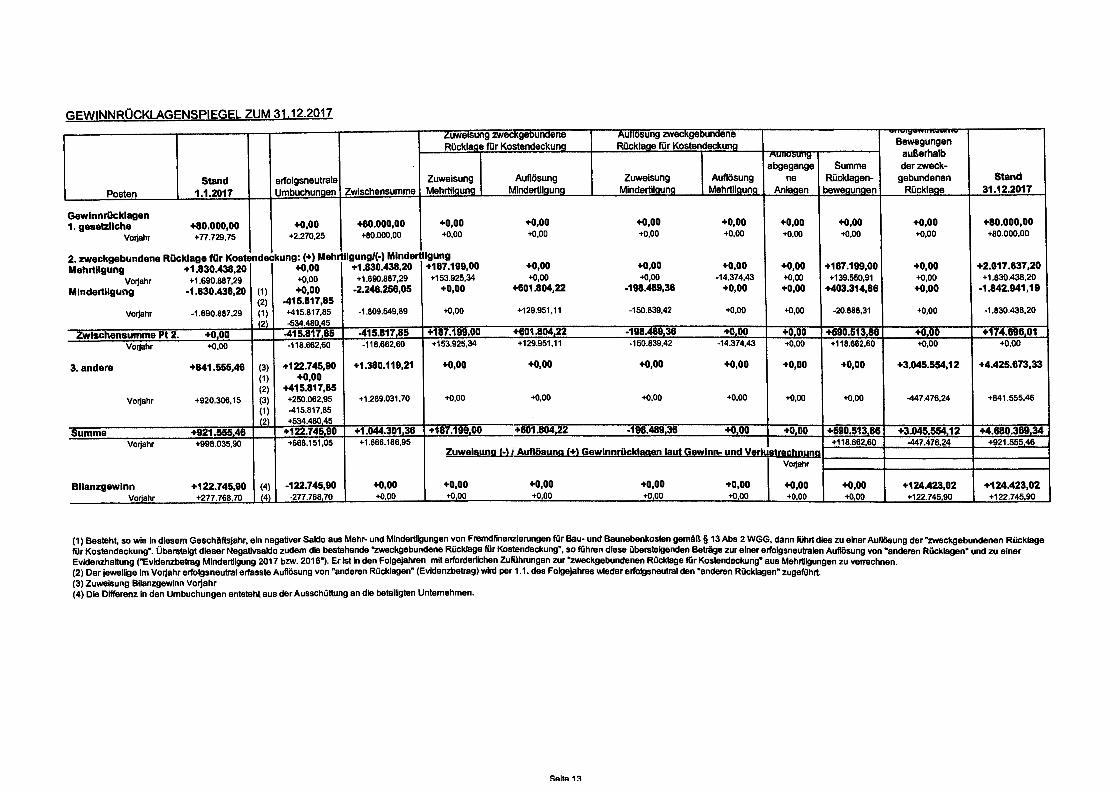

2.1.4. Sonstige Rücklagen

2.1.4.1 zweckgebundene Rücklage für Kostendeckung

Die Angaben zur Entwicklung der zweckgebundenen Rücklagen sind im Rücklagenspiegel (Beilage) ersichtlich.

2.1.5. Rückstellungen

Die sonstigen Rückstellungen betreffen im Wesentlichen mit € 146.950,-- (Vorjahr: € 127.608,-) Personalkostenrückstellungen.

2.1.5.1. Latente Steuern

Latente Steuern nach § 238 Abs. 1 iVm § 198 Abs 9 UGB waren nicht erforderlich.

2.1.6. Verbindlichkeiten

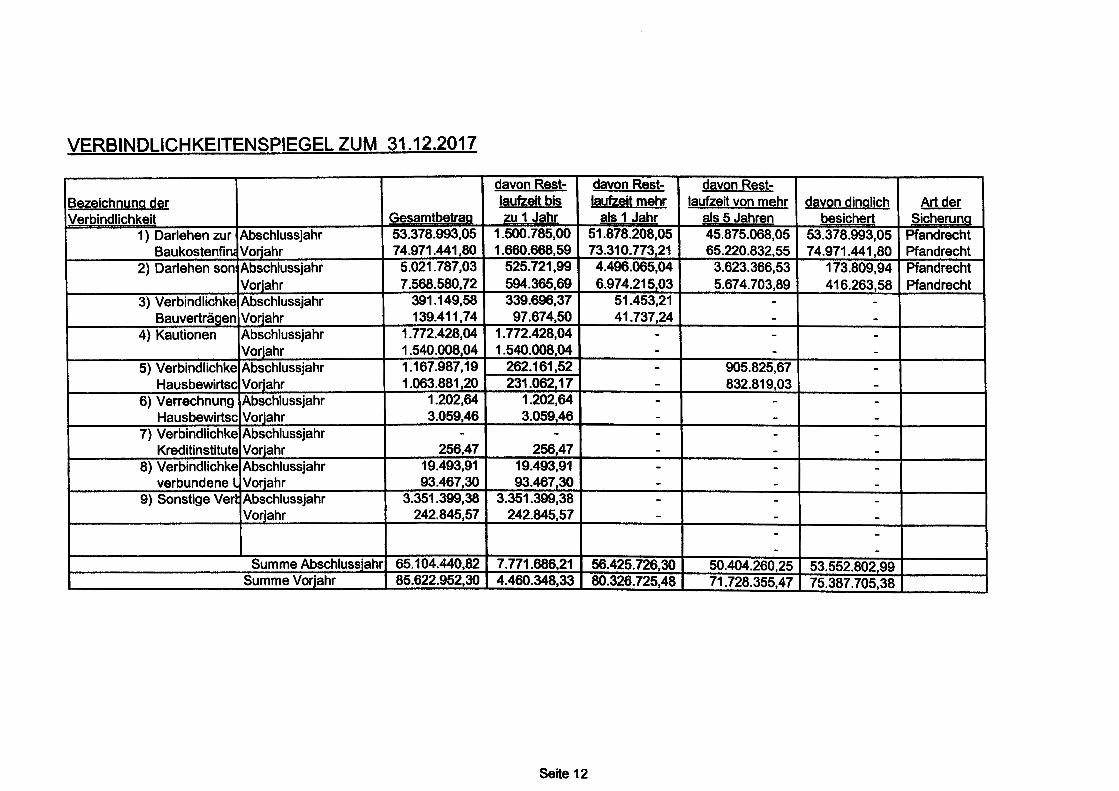

Die Fristigkeiten und Zusammensetzung sind aus dem beigelegten Verbindlichkeitenspiegel zu erkennen.

2.1.6.1. Einlagen von stillen Gesellschaftern, die in der Bilanz nicht gesondert ausgewiesen sind

Einlagen von stillen Gesellschaftern, die in der Bilanz nicht gesondert ausgewiesen sind, bestehen nicht.

2.1.6.2. Haftungsverhältnisse

Die Haftungsverhältnisse betragen€ 404.556, 16 (Vorjahr:€ 400.447,98) aus rückzahlbaren Zuschüssen des Landes Kärnten. Diese betreffen Annuitätenzuschüsse nach § 6a Abs. 4 des Kärntner Wohnbauförderungsgesetzes 1997 in der Fassung von 2010. Im Jahre 2017 wurden Annuitätenzuschüsse im Ausmaß von€ 73.201,64 (Vorjahr:€ 14.479,-) gewährt und unter der Position Annuitätenzuschüsse als Erlöse verbucht.

Seite 8

Die Rückzahlung erfolgt nach erfolgter Rückführung des Hypothekardarlehens, welches laut Stand zum 31.12.2017 im Geschäftsjahr 2033 geschehen wird.

2.1.6.3. Sonstige finanzielle Verpflichtungen, die nicht in der Bilanz ausgewiesen sind und auch nicht gemäß § 199 UGB anzugeben sind

Sonstige finanzielle Verpflichtungen gegenüber Unternehmen, die nicht in der Bilanz ausgewiesen sind und auch nicht gemäß § 199 UGB anzugeben sind, bestehen nicht.

Verpflichtungen aus Nutzungen von in der Bilanz nicht ausgewiesen Sachanlagen (Leasingverträge) bestehen für sechs KFZ' s in folgendem Ausmaß: Verpflichtungen des folgenden Geschäftsjahres: € 32.976,84 (Vorjahr: € 37.089, 12); der Gesamtbetrag der Verpflichtungen für die folgenden 5 Geschäftsjahre: € 78.118,57 (Vorjahr. € 47. 700, 18 ).

2.1. 7. Art, Zweck und finanzielle Auswirkungen der nicht in der Bilanz ausgewiesen und auch nicht gemäߧ 199 UGB anzugebenden Geschäfte

Sonstige Geschäfte, die nicht in der Bilanz ausgewiesen sind und auch nicht gemäß § 199 UGB anzugeben sind, wurden nicht getätigt.

2.1.8. Geschäfte der Gesellschaft mit nahestehenden Unternehmen und Personen

Geschäfte mit nahestehenden Unternehmen und Personen wurden 2017 nicht getätigt.

2.1.9. Derivative Finanzinstrumente werden nicht verwendet.

2.1.10. Treuhandkonten

Neben den ausgewiesenen Guthaben bei Kreditinstituten verfügt die STUWO AG über keine treuhändig gehaltenen Bankguthaben. Davon entfallen € 0 (Vorjahr: € 0) auf die Veranlagung von Rücklagen gemäß § 31 WEG 2002 für verwaltete Eigentümergemeinschaften und€ O (Vorjahr:€ 0) auf veranlagte Kautionen von Mietern/Nutzern.

Seite 9

Anlagenspiegel 2011

Anschaffungs- bzw. Herstellun, skosten Kum. Abschrelbunoen/ WB Buchwerte Zugänge Abschreibungen(+)/

Stand Zuginge (davon) Zinsen Abgänge Stand Stand Zuschrelbungen(•) Abgänge Stand

1.1.2017 U = Umbuchung u = Umbuchuna 31.12.2017 1.1.2017 u = Umbuchuna a = außerclanmäßla U = Umbuchung 31.12.2017 31.12.2017 31.12.2016 C C C C C C C C C C

J. Immaterielle Vermögensgegenstlnde Bests1odStll!;bte und lbolli;;be ߧcbt!if 54.672,52 0,00 0,00 0,00 54.672,52 52.895,66 O,0O 151,83 0,00 53.047,49 1.625,03 1.776,86

~I. 5achanlagen 1. unbebaute Grundstücke o,oo 0,00 0,00 0,00 0,00 O,OO 0,00 0,00 0,00 0,00 0,00 0,00

2. Wohngebäude G 2.452.749,74 0,00 0,00 2.452. 745,74 4,00 212.621,31 0,00 0,00 212.621,31 0,00 4,00 2.240.128,43

B 47.703.132,73 0,00 0,00 23.784.958,98 23.918.173,75 7.176.375,24 0,00 703.716,06 2.566.905,71 5,313.185,59 18.604.988,16 40.526. 757,49

3. nicht abgerechnete Bauten G 2.762.883,07 0,00 0,00 0,00 2.762.883,07 0,00 0,00 0,00 0,00 0,00 2.762.883,07 2.762.883,07

B 26.864.408, 90 3.761.482,73 113.906,04 0,00 30.625.891,63 550.328,35 0,00 218.303,98 0,00 768.632,33 29.857.259,30 26.314.080,55

4. Bauvorbereitungskosten; 39.474,88 0,00 0,00 0,00 39.474,88 0,00 0,00 0,00 0,00 0,00 39.474,88 39.474,88

5. Betriebs-und Geschäftsausstattung; 15.513.940,89 1.602.881,35 0,00 44.771,18 17.072.051,06 7.714.021,93 0,00 1.028.858,56 44.771,18 8.698.109,31 8.373.941,75 7.799.918,96

6. sonstige Sachanlagen; 1.335.073,42 0,00 0,00 0,00 1.335.073,42 1.000.292,52 0,00 89.076,91 0,00 1.089.369,43 245.703,99 334.780,90

96.671.663,63 5.364.364,08 113.906,04 26.282.475,90 75.753.551,81 16.653.639,35 0,00 2.039.955,51 2.824.298,20 15,869.296,66 59.884.255,15 80.018.024,28

1. Finanzanlagen -------- --- ---- ---- -------- -- --1. Betemounoen 0,00 0,00 0,00 0,00 0,00 0,00 0,00 0,00 0,00 0,00 0,00 2. Wecnuu:ileßl: d!.ä Anls:1oe!iecml;):Qeoi 0 00 0 00 0 00 0 00 0 00 0 00 0 00 0 00 000 0 00 0 00

0 00 0 00 0 00 0 00 0 00 0 00 0 00 0 00 0 00 0 00 0 00 96.726.336,15 5.364.364,08 113.906,04 26.282.475,90 75.808.224,33 16.706.535,01 0,00 2.040.107,34 2.824.298,20 15.922.344,15 59.885.880,18 80.019.801,14

-325.221 52 abzgl. Auftösung Investitionszuschüsse 1.714.885 82 Abschreibungen lt. Gewinn- und Verlustrechnung

Seite 10

FORDERUNGSSPIEGEL ZUM 31.12.2017

i;lavon Rest- davon Rest- davon fibgezogene abgezogene

Bezeichnung der laufzeit weniger laufzeit mehr wechselmäßig Wert- Pauschalwert-

Forderunn Gesamtbetran als 1 Jahr als 1 Jahr verbrieft berichtinunn berichtlouno

1) Forderungen aus der Hausbewirt- Abschlussjahr 89.029,76 89.029,76 0,00 0,00 4.656,05 0,00 schaftung Vorlahr 31.926,86 31.926,86 0,00 0,00 6.019,06 0,00

2) Verrechnung aus der Abschlussjahr 16.899,36 16.899,36 0,00 0,00 0,00 0,00 Hausbewirtschaftuna Voriahr 26.386,73 26.386,73 0,00 0,00 0,00 0,00

3) Forderungen gegenüber Abschlussjahr 6.415.350,54 6.415.350,54 0,00 0,00 0,00 0,00 verbundenen Unternehmen Vorjahr 0,00 0,00 0,00 0,00 0,00 0,00

4) Sonstige Abschlussjahr 57.917,74 55.099,74 2.818,00 0,00 64.104,46 0,00 Forderunaen Voriahr 668.409,06 668.409,06 0,00 0,00 64.104,46 0,00

Summe Abschlussjahr 6.579.197,40 161.028,86 2.818,00 0,00 68.760,51 0,00 Summe Vorjahr 726.722,65 726.722,65 0,00 0,00 70.123,52 0,00

Seite 11

VERBINDLICHKEITENSPIEGEL ZUM 31.12.2017

davon Rest- davon Rest- davon Rest-Bezeichnung der laufzeit bis laufzeit mehr laufzeit von mehr davon dinglich Art der Verbindlichkeit Gesamtbetrao zu 1 Jahr als 1 Jahr als 5 Jahren besichert Sicheruna

1) Darlehen zur Abschlussjahr 53.378.993,05 1.500.785,00 51.878.208,05 45.875.068,05 53.378.993,05 Pfandrecht Baukostenfirn Vorjahr 7 4.971.441,80 1.660.668,59 73.310.773,21 65.220.832,55 7 4.971.441,80 Pfandrecht

2) Darlehen son Abschlussjahr 5.021 . 787,03 525.721,99 4.496.065,04 3.623.366,53 173.809,94 Pfandrecht Vorjahr 7 .568.580, 72 594.365,69 6.97 4 .215,03 5.674.703,89 416.263,58 Pfandrecht

3) Verbindlichke Abschlussjahr 391 .149,58 339.696,37 51 .453,21 - -Bauverträaen Vorjahr 139.411,74 97.674,50 41 .737,24 - -

4) Kautionen Abschlussjahr 1.772.428,04 1.772.428,04 - - -Vorjahr 1.540.008,04 1.540.008,04 - - -

5) Verbindlichke Abschlussjahr 1.167.987, 19 262.161,52 - 905.825,67 -Hausbewirtsc Vorjahr 1.063.881,20 231 .062,17 - 832.819,03 -

6) Verrechnung Abschlussjahr 1.202,64 1.202,64 - - -Hausbewirtsc Vorjahr 3.059,46 3.059,46 - - -

7) Verbindlichke Abschlussjahr - - - - -Kreditinstitute Vorjahr 256,47 256,47 - - -

8) Verbindlichke Abschlussjahr 19.493,91 19.493,91 - - -verbundene L Vorjahr 93.467,30 93.467,30 - - -

9) Sonstige Verl Abschlussjahr 3.351.399,38 3.351.399,38 - - -Vorjahr 242.845,57 242.845,57 - - -

- -- -

Summe Abschlussjahr 65.104.440,82 7. 771.686,21 56.425. 726,30 50.404.260,25 53.552.802,99 Summe Vorjahr 85.622.952,30 4.460.348,33 80.326. 725,48 71 .728.355,47 75.387. 705,38

Seite 12

GEWINNRÜCKLAGENSPIEGEL ZUM 31.12.2017

Zuwelsung·zweckgebundene Auflösung zweckgebunaene Bewegungen Rücklage für Kostendeckung Rücklage für Kostendeckung .... außerhalb der zweck

Auflösung Zuweisung Auflösung Stand erfolgsneutralel I abgegange Summe Zuweisung ne

l Rücklagen- gebundenen Stand

Rücklage Posten Umbuchungen Zwischensumme Mehrtilgung Mindertllguna Mindertilgung MehrtilQung AnlaMn bewegungen 31.12.2017 1.1.2017

Gewinnrücklagen +0,00 +80.000,00 +0,00 +0,00 +0,00 +0,00 +0,00 +0,00 +0,00 +80.000,00 1. gesatzllche +80.000,00

+0,00 Vorjahr +77.729,75 +2.270,25 +80.000,00 +0,00 +0,00 +0,00 +0,00 +0,00 +0,00 +80.000,00

2. zweckgebundene Rücklage für Kostendeckung: (+) Mehrtilgung/(·) Mlndertllgung +0,00 Mehrtilgung +1.830.438,20 1 1 +0,00 +0,00 +0,00 +187.199,00 +2.017.637,20 +0,00 +1.830.438,20 +187.199,00 +0,00

Vorjahr +1.690.887,29 +0,00 +1.690.887,29 +153.925,34 +0,00 +0,00 -14.374,43 +0,00 +139.550,91 +0,00 +1.830.438,20

Mlndartllgung -1.830.438,20 (1) +0,00 -2.246.256,05 +0,00 +601.804,22 -198.489,36 +0,00 +0,00 +403.314,86 +0,00 -1.842.941, 19 (2) -415.817,85

Vorjahr -1.690.887,29 (1) +415.817,85 -1.809.549,89 +0,00 +129.951, 11 -150.839,42 +0,00 +0,00 -20.888,31 +0,00 -1.830.438,20

(2) -534.480.45

Zwischensumme +0,00 -415:IIU,85 -415.8f1;85 +187.199..,00 +601.804,22 -198.489,36 Pf 2. +o;oo +o;oo +~90.513,86 +o;oo +174.696,Of Vorjahr -118.662,60 -118.662,60 +153.925,34 +129.951,11 -150.839,42 -14.374,43 +0,00 +118.662,60 +0,00 +0,00 +0,00

1 +122.745,90 +0,00 +0,00 +841.555,46 (3) +0,00 +0,00 +0,00 3. andere +1.380.119,21 +0,00 +3.045.554, 12 +4.425.673,33 (1) +0,00 (2) +415.817,85

Vorjahr 1 +250.062,95 +1.289.031,70 +0,00 +0,00 +0,00 +0,00 +0,00 +0,00 +920.306,15 (3) -447.476,24 +841.555,46

(1) -415.817,85

(21 +534."80.45

Summa +121.555,46 +122.145,90 +1.044.301;36 +lf?.199,00 +eo1 ;104~22 -198.489,36 +ö,OO +0,00 +590.513;86 +3.045.554, 12 +4.680.389,34 Vorjahr +998.035, 90 +668.151,05 +1.666.186,95 +118.662,60 -447 .476„24 +921.55~46

Zuweisung (-) I Auflösung (+) Gewtnnrücklagen laut Gewinn- und Varh.istrechnuna Vorjahr

BIianzgewinn +122.745,90 \ (4) \ -122.745,90 +0,00 +0,00 +0,00 +0,00 +0,00 +0,00 +0,00 +124.423,02 +124.423,02 Vor.Lahr +277.768,70 (4) -277.768,70 +0,00 +0,00 +0,00 +0,00 +0,00 +0,00 +0,00 +122.745,90 +122.74~90

(1) Besteht, so wie In diesem Geschäftsjahr, ein negativer Saldo aus Mehr- und Mlndertllgungen von Fremdfinanzierungen für Bau- und Baunebenkosten gemäߧ 13 Abs 2 WGG, dann führt dies zu einer Auflösung der "zweckgebundenen Rücklage für Kostendeckung•. übersteigt dieser Negativsaldo zudem die bestehende "zweckgebundene Rücklage für Kostendeckung•, so führen diese übersteigenden Beträge zur einer erfolgsneutralen Auflösung von •anderen Rücklagen• und zu einer Evldenzhaltung ("Evldenzbetrag Mlndertllgung 2017 bzw. 2016"). Er Ist In den Folgejahren mit erforderlichen Zuführungen zur "zweckgebundenen Rücklage für Kostendeckung" aus Mehrtilgungen zu verrechnen. (2) Der jeweilige Im Vorjahr erfolgsneutral erfasste Auflösung von 'anderen Rücklagen" (Evldenzbetrag) wird per 1.1. des Folgejahres wieder erfolgsneutral den "anderen Rücklagen• zugeführt. (3) Zuweisung Bilanzgewinn Vorjahr (4) Die Differenz In den Umbuchungen entsteht aus der Ausschüttung an die beteiligten Unternehmen.

SAIIA 1'.'I

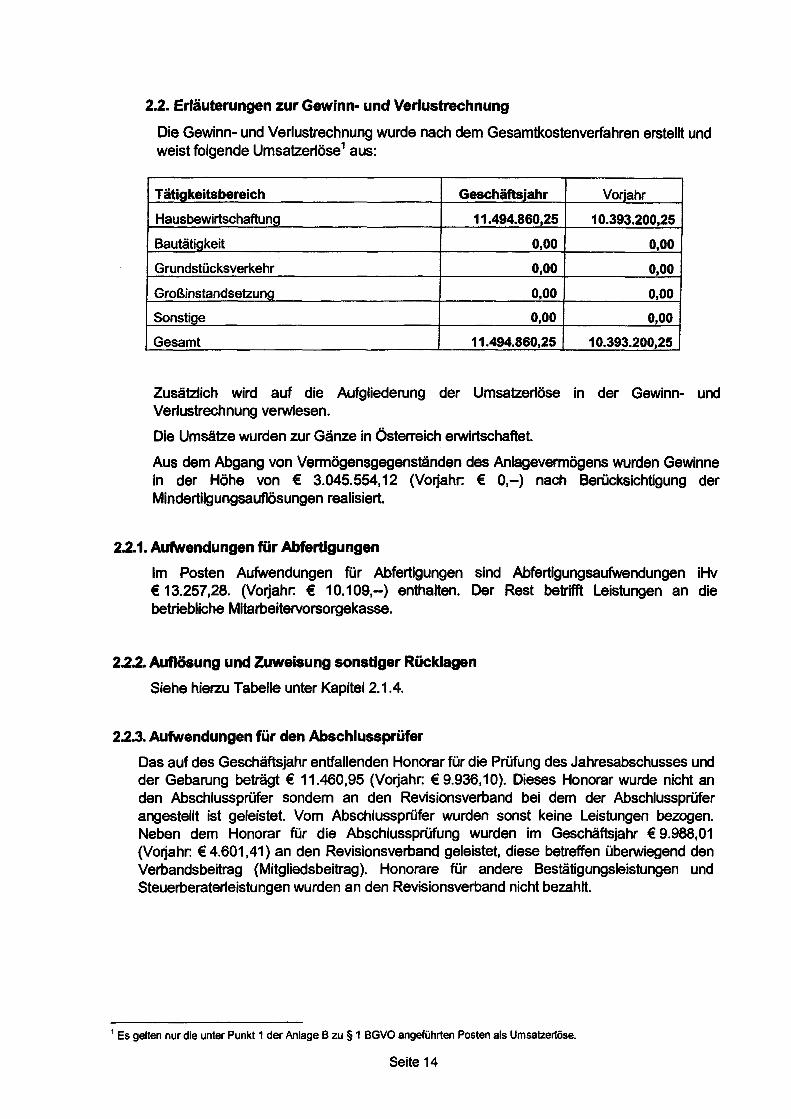

2.2. Erläuterungen zur Gewinn- und Verlustrechnung

Die Gewinn- und Verlustrechnung wurde nach dem Gesamtkostenverfahren erstellt und weist folgende Umsatzerlöse 1 aus:

Tätiakeitsbereich Geschäftsjahr Vorjahr

Hausbewirtschaftung 11.494.860,25 10.393.200,25

Bautätigkeit 0,00 0,00

Grundstücksverkehr 0,00 0,00

Großinstandsetzung 0,00 0,00

Sonstige 0,00 0,00

Gesamt 11.494.860,25 10.393.200,25

Zusätzlich wird auf die Aufgliederung der Umsatzerlöse in der Gewinn- und Verlustrechnung verwiesen.

Die Umsätze wurden zur Gänze in Österreich erwirtschaftet.

Aus dem Abgang von Vermögensgegenständen des Anlagevermögens wurden Gewinne in der Höhe von € 3.045.554, 12 (Vorjahr: € 0,-) nach Berücksichtigung der Mindertilgungsauflösungen realisiert.

2.2.1. Aufwendungen für Abfertigungen

Im Posten Aufwendungen für Abfertigungen sind Abfertigungsaufwendungen iHv € 13.257,28. (Vorjahr: € 10.109,-) enthalten. Der Rest betrifft Leistungen an die betriebliche Mitarbeitervorsorgekasse.

2.2.2. Auflösung und Zuweisung sonstiger Rücklagen

Siehe hierzu Tabelle unter Kapitel 2.1.4.

2.2.3. Aufwendungen für den Abschlussprüfer

Das auf des Geschäftsjahr entfallenden Honorar für die Prüfung des Jahresabschusses und der Gebarung beträgt € 11.460,95 (Vorjahr: € 9.936, 10). Dieses Honorar wurde nicht an den Abschlussprüfer sondern an den Revisionsverband bei dem der Abschlussprüfer angestellt ist geleistet. Vom Abschlussprüfer wurden sonst keine Leistungen bezogen. Neben dem Honorar für die Abschlussprüfung wurden im Geschäftsjahr € 9.988,01 (Vorjahr:€ 4.601,41) an den Revisionsverband geleistet, diese betreffen überwiegend den Verbandsbeitrag (Mitgliedsbeitrag). Honorare für andere Bestätigungsleistungen und Steuerberaterleistungen wurden an den Revisionsverband nicht bezahlt.

1 Es gelten nur die unter Punkt 1 der Anlage B zu § 1 BGVO angeführten Posten als Umsatzerlöse.

Seite 14

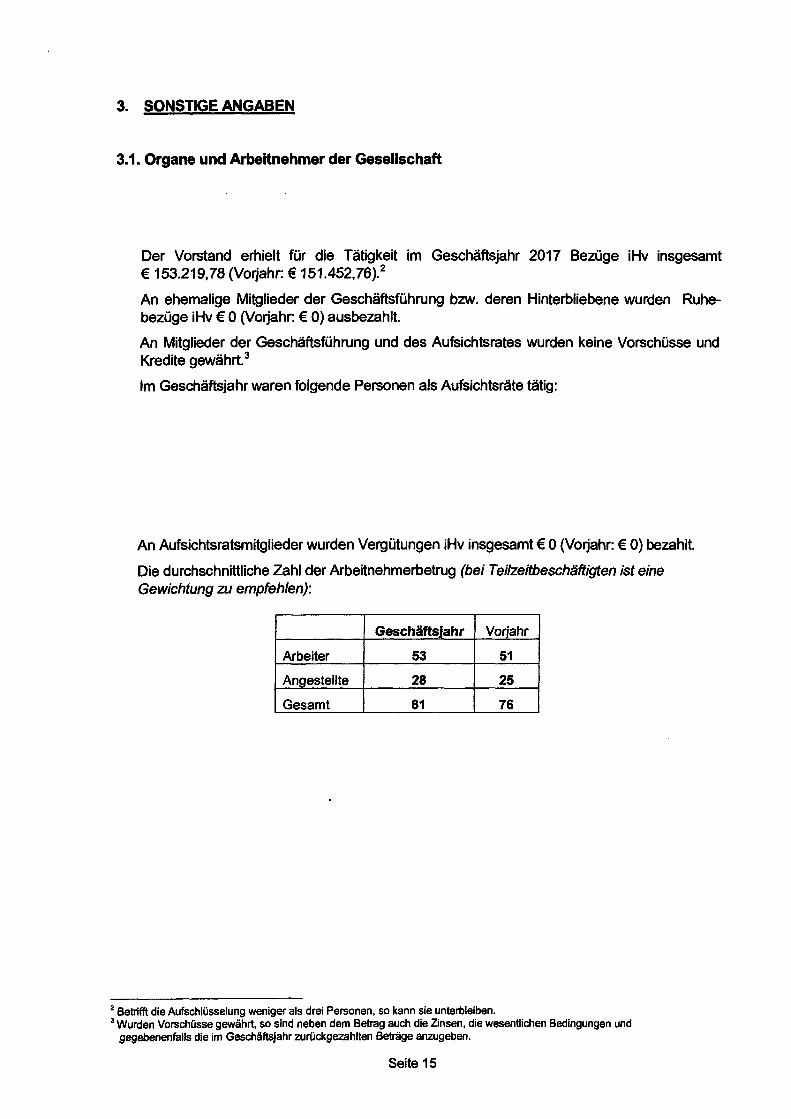

3. SONSTIGE ANGABEN

3.1. Organe und Arbeitnehmer der Gesellschaft

Der Vorstand erhielt für die Tätigkeit im Geschäftsjahr 2017 Bezüge iHv insgesamt € 153.219,78 (Vorjahr:€ 151.452,76).2

An ehemalige Mitglieder der Geschäftsführung bzw. deren Hinterbliebene wurden Ruhebezüge iHv € 0 (Vorjahr: € 0) ausbezahlt.

An Mitglieder der Geschäftsführung und des Aufsichtsrates wurden keine Vorschüsse und Kredite gewährt. 3

Im Geschäftsjahr waren folgende Personen als Aufsichtsräte tätig:

An Aufsichtsratsmitglieder wurden Vergütungen iHv insgesamt€ 0 (Vorjahr: € 0) bezahlt.

Die durchschnittliche Zahl der Arbeitnehmerbetrug (bei Teilzeitbeschäftigten ist eine Gewichtung zu empfehlen):

Geschäftsjahr Vorjahr

Arbeiter 53 51

Anaestellte 28 25

Gesamt 81 76

2 Betrifft die Aufschlüsselung weniger als drei Personen, so kann sie unterbleiben. 3 Wurden Vorschüsse gewährt, so sind neben dem Betrag auch die Zinsen, die wesentlichen Bedingungen und

gegebenenfalls die im Geschäftsjahr zurückgezahlten Beträge anzugeben.

Seite 15

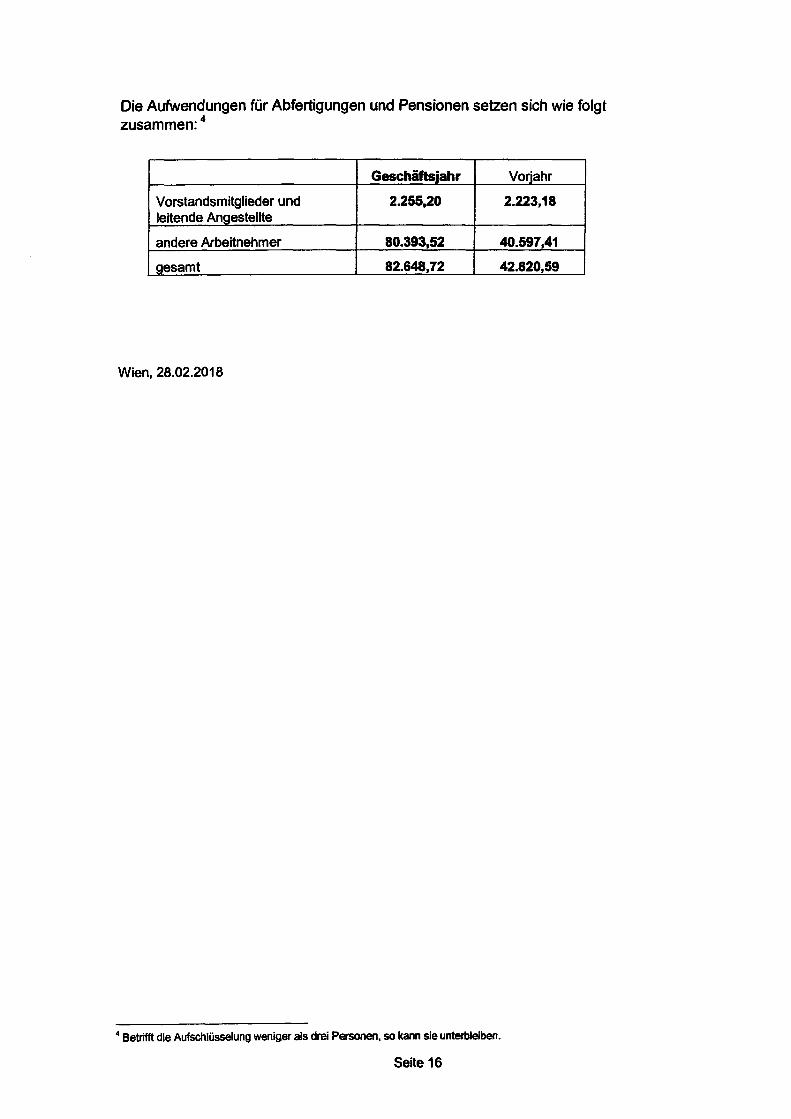

Die Aufwendungen für Abfertigungen und Pensionen setzen sich wie folgt zusammen: 4

Geschäftsjahr Voriahr

Vorstandsmitglieder und 2.255,20 2.223,18 leitende Angestellte

andere Arbeitnehmer 80.393,52 40.597,41

gesamt 82.648,72 42.820,59

Wien, 28.02.2018

4 Betrifft die Aufschlüsselung weniger als drei Personen, so kann sie unterbleiben.

Seite 16

W-140 2017

Bestätigungsvermerk

Bericht zum Jahresabschluss

Prüfungsurteil

Ich habe den Jahresabschluss der STUWO Gemeinnützige Studentenwohnbau Aktien

gesellschaft, Wien, bestehend aus der Bilanz zum 31.12.2017, der Gewinn- und Ver

lustrechnung für das an diesem Stichtag endende Geschäftsjahr und dem Anhang, ge

prüft.

Nach meiner Beurteilung entspricht der beigefügte Jahresabschluss den gesetzlichen

Vorschriften und vermittelt ein möglichst getreues Bild der Vermögens- und Finanzlage

zum 31.12.2017 sowie der Ertragslage der Gesellschaft für das an diesem Stichtag

endende Geschäftsjahr in Übereinstimmung mit den österreichischen unternehmens

rechtlichen Vorschriften und§ 23 Abs 2 und 4 WGG.

Grundlage für das Prüfungsurteil

Ich habe meine Abschlussprüfung in Übereinstimmung mit den österreichischen Grund

sätzen ordnungsmäßiger Abschlussprüfung durchgeführt. Diese Grundsätze erfordern

die Anwendung der International Standards on Auditing (ISA). Meine Verantwortlichkei

ten nach diesen Vorschriften und Standards sind im Abschnitt „Verantwortlichkeiten

des Abschlussprüfers für die Prüfung des Jahresabschlusses" meines Bestätigungsver

merks weitergehend beschrieben. Ich bin von der Gesellschaft unabhängig in Über

einstimmung mit den österreichischen unternehmensrechtlichen und berufsrechtlichen

Vorschriften, und ich habe meine sonstigen beruflichen Pflichten in Übereinstimmung

mit diesen Anforderungen erfüllt. Ich bin der Auffassung, dass die von mir erlangten

Prüfungsnachweise ausreichend und geeignet sind, um als Grundlage für mein Prü

fungsurteil zu dienen.

Hervorheben eines Sachverhalts

Bezüglich der sonstigen finanziellen Verpflichtungen gemäß § 237 Abs 1 Z 2 UGB ver

weise ich auf die Anhangangabe unter Pkt. 2.1.6.2. Das Prüfungsurteil ist in Bezug auf

diesen Sachverhalt nicht modifiziert.

Seite 1

W-140 2017

Verantwortlichkeiten der gesetzlichen Vertreter und des Prüfungsausschusses

für den Jahresabschluss

Die gesetzlichen Vertreter sind verantwortlich für die Aufstellung des Jahresabschlus

ses und dafür, dass dieser in Übereinstimmung mit den österreichischen unterneh

mensrechtlichen Vorschriften und § 23 Abs 2 und 4 WGG ein möglichst getreues Bild

der Vermögens-, Finanz- und Ertragslage der Gesellschaft vermittelt. Ferner sind die

gesetzlichen Vertreter verantwortlich für die internen Kontrollen, die sie als notwendig

erachten, um die Aufstellung eines Jahresabschlusses zu ermöglichen, der frei von we

sentlichen - beabsichtigten oder unbeabsichtigten - falschen Darstellungen ist.

Bei der Aufstellung des Jahresabschlusses sind die gesetzlichen Vertreter dafür verant

wortlich, die Fähigkeit der Gesellschaft zur Fortführung der Unternehmenstätigkeit zu

beurteilen, Sachverhalte im Zusammenhang mit der Fortführung der Unternehmenstä

tigkeit - sofern einschlägig - anzugeben, sowie dafür, den Rechnungslegungsgrund

satz der Fortführung der Unternehmenstätigkeit anzuwenden, es sei denn, die gesetzli

chen Vertreter beabsichtigen, entweder die Gesellschaft zu liquidieren oder die Unter

nehmenstätigkeit einzustellen, oder haben keine realistische Alternative dazu.

Der Prüfungsausschuss ist verantwortlich für die Überwachung des Rechnungsle

gungsprozesses der Gesellschaft.

Verantwortlichkeiten des Abschlussprüfers für die Prüfung des Jahresabschlus

ses

Meine Ziele sind, hinreichende Sicherheit darüber zu erlangen, ob der Jahresabschluss

als Ganzes frei von wesentlichen - beabsichtigten oder unbeabsichtigten - falschen

Darstellungen ist, und einen Bestätigungsvermerk zu erteilen, der mein Prüfungsurteil

beinhaltet. Hinreichende Sicherheit ist ein hohes Maß an Sicherheit, aber keine Garan

tie dafür, dass eine in Übereinstimmung mit den österreichischen Grundsätzen ord

nungsmäßiger Abschlussprüfung, die die Anwendung der ISA erfordern, durchgeführte

Abschlussprüfung eine wesentliche falsche Darstellung, falls eine solche vorliegt, stets

aufdeckt. Falsche Darstellungen können aus dolosen Handlungen oder Irrtümern resul

tieren und werden als wesentlich angesehen, wenn von ihnen einzeln oder insgesamt

vernünftigerweise erwartet werden könnte, dass sie die auf der Grundlage dieses Jah

resabschlusses getroffenen wirtschaftlichen Entscheidungen von Nutzern beeinflussen.

Als Teil einer Abschlussprüfung in Übereinstimmung mit den österreichischen Grund

sätzen ordnungsmäßiger Abschlussprüfung , die die Anwendung der ISA erfordern, übe

ich während der gesamten Abschlussprüfung pflichtgemäßes Ermessen aus und be

wahre eine kritische Grundhaltung.

Seite 2

W-140 2017

Darüber hinaus gilt:

• Ich identifiziere und beurteile die Risiken wesentlicher - beabsichtigter oder unbeab

sichtigter - falscher Darstellungen im Abschluss, plane Prüfungshandlungen als

Reaktion auf diese Risiken, führe sie durch und erlange Prüfungsnachweise, die

ausreichend und geeignet sind, um als Grundlage für mein Prüfungsurteil zu die

nen. Das Risiko, dass aus dolosen Handlungen resultierende wesentliche falsche

Darstellungen nicht aufgedeckt werden, ist höher als ein aus Irrtümern resultieren

des, da dolose Handlungen betrügerisches Zusammenwirken, Fälschungen, beab

sichtigte Unvollständigkeiten, irreführende Darstellungen oder das Außerkraftsetzen

interner Kontrollen beinhalten können.

• Ich gewinne ein Verständnis von dem für die Abschlussprüfung relevanten internen

Kontrollsystem, um Prüfungshandlungen ,zu planen, die unter den gegebenen Um

ständen angemessen sind, jedoch nicht mit dem Ziel, ein Prüfungsurteil zur Wirk

samkeit des internen Kontrollsystems der Gesellschaft abzugeben.

• Ich beurteile die Angemessenheit der von den gesetzlichen Vertretern angewandten

Rechnungslegungsmethoden sowie die Vertretbarkeit der von den gesetzlichen Ver

tretern dargestellten geschätzten Werte in der Rechnungslegung und damit zusam

menhängende Angaben.

• Ich ziehe Schlussfolgerungen über die Angemessenheit der Anwendung des Rech

nungslegungsgrundsatzes der Fortführung der Unternehmenstätigkeit durch die ge

setzlichen Vertreter sowie, auf der Grundlage der erlangten Prüfungsnachweise, ob

eine wesentliche Unsicherheit im Zusammenhang mit Ereignissen oder Gegeben

heiten besteht, die erhebliche Zweifel an der Fähigkeit der Gesellschaft zur Fortfüh

rung der Unternehmenstätigkeit aufwerfen kann. Falls ich die Schlussfolgerung zie

he, dass eine wesentliche Unsicherheit besteht, bin ich verpflichtet, in meinem Be

stätigungsvermerk auf die dazugehörigen Angaben im Jahresabschluss aufmerk

sam zu machen oder, falls diese Angaben unangemessen sind, mein Prüfungsurteil

zu modifizieren. Ich ziehe meine Schlussfolgerungen auf der Grundlage der bis zum

Datum meines Bestätigungsvermerks erlangten Prüfungsnachweise. Zukünftige Er

eignisse oder Gegebenheiten können jedoch die Abkehr der Gesellschaft von der

Fortführung der Unternehmenstätigkeit zur Folge haben.

• Ich beurteile die Gesamtdarstellung, den Aufbau und den Inhalt des Jahresab

schlusses einschließlich der Angaben sowie ob der Jahresabschluss die zugrunde

liegenden Geschäftsvorfälle und Ereignisse in einer Weise wiedergibt, dass ein

möglichst getreues Bild erreicht wird.

Ich tausche mich mit dem Prüfungsausschuss unter anderem über den geplanten Um

fang und die geplante zeitliche Einteilung der Abschlussprüfung sowie über bedeutsa

me Prüfungsfeststellungen, einschließlich etwaiger bedeutsamer Mängel im internen

Kontrollsystem, die ich während meiner Abschlussprüfung erkenne, aus.

Seite 3

W-140 2017

Bericht zum Lagebericht

Der Lagebericht ist auf Grund der österreichischen unternehmensrechtlichen Vorschrif

ten darauf zu prüfen, ob er mit dem Jahresabschluss in Einklang steht und ob er nach

den geltenden rechtlichen Anforderungen aufgestellt wurde.

Die gesetzlichen Vertreter sind verantwortlich für die Aufstellung des Lageberichts in

Übereinstimmung mit den österreichischen unternehmensrechtlichen Vorschriften und

§ 23 Abs 2 und 4 WGG.

Ich habe meine Prüfung in Übereinstimmung mit den Berufsgrundsätzen zur Prüfung

des Lageberichts durchgeführt.

Urteil

Nach meiner Beurteilung ist der Lagebericht nach den geltenden rechtlichen Anforde

rungen aufgestellt worden und steht in Einklang mit dem Jahresabschluss.

Erklärung

Angesichts der bei der Prüfung des Jahresabschlusses gewonnenen Erkenntnisse und

des gewonnenen Verständnisses über die Gesellschaft und ihr Umfeld wurden we

sentliche fehlerhafte Angaben im Lagebericht nicht festgestellt.

Wien, 13.04.2018

Seite 4