Embed Size (px)

Citation preview

1

Repetitorium Forst-Bwl WS2009/10

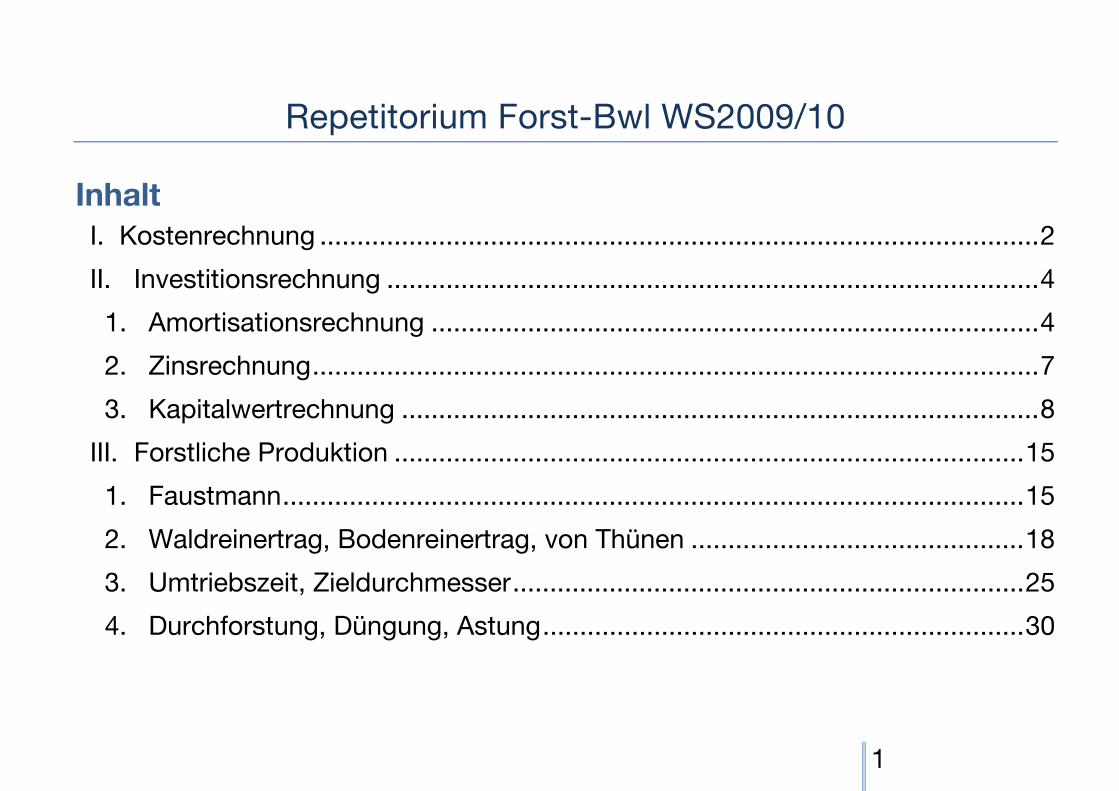

Inhalt I. Kostenrechnung ................................................................................................. 2

II. Investitionsrechnung ........................................................................................ 4

1. Amortisationsrechnung .................................................................................. 4

2. Zinsrechnung .................................................................................................. 7

3. Kapitalwertrechnung ...................................................................................... 8

III. Forstliche Produktion ..................................................................................... 15

1. Faustmann .................................................................................................... 15

2. Waldreinertrag, Bodenreinertrag, von Thünen ............................................. 18

3. Umtriebszeit, Zieldurchmesser ..................................................................... 25

4. Durchforstung, Düngung, Astung ................................................................. 30

Lehrstuhl für Forstliche Wirtschaftslehre Klaus Wallner

2

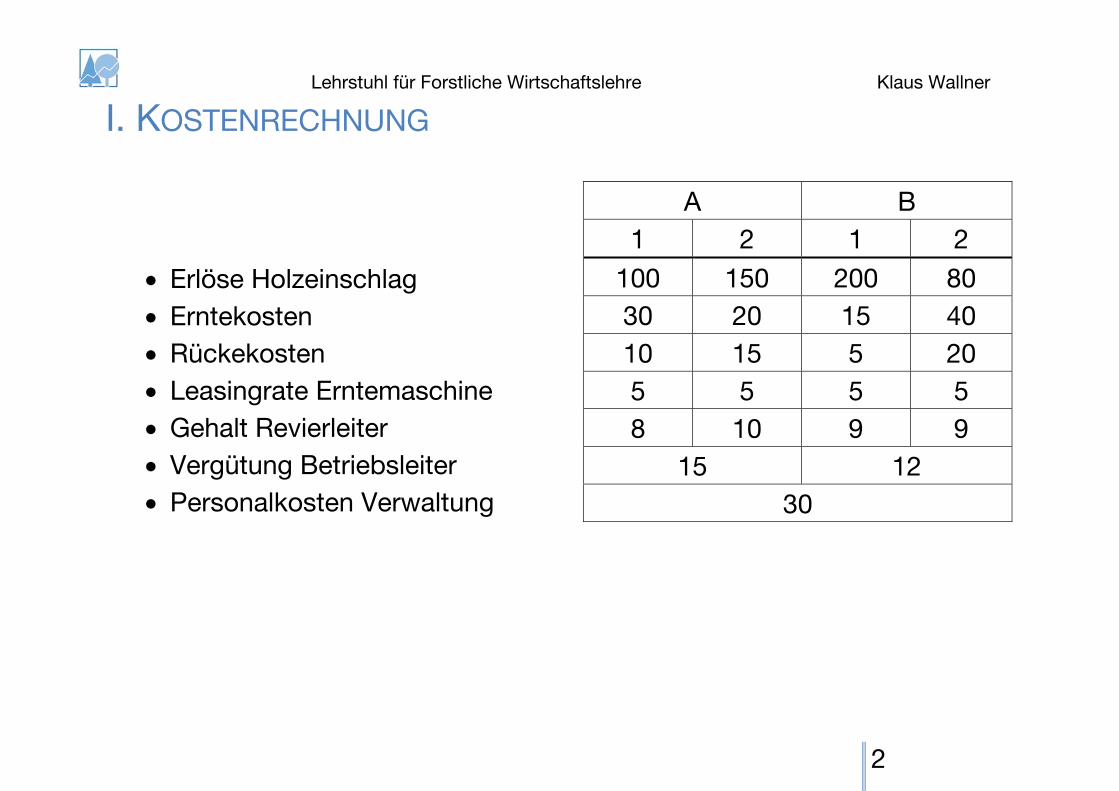

I. KOSTENRECHNUNG

• Erlöse Holzeinschlag

• Erntekosten

• Rückekosten

• Leasingrate Erntemaschine

• Gehalt Revierleiter

• Vergütung Betriebsleiter

• Personalkosten Verwaltung

A B

1 2 1 2

100 150 200 80

30 20 15 40

10 15 5 20

5 5 5 5

8 10 9 9

15 12

30

Lehrstuhl für Forstliche Wirtschaftslehre Klaus Wallner

3

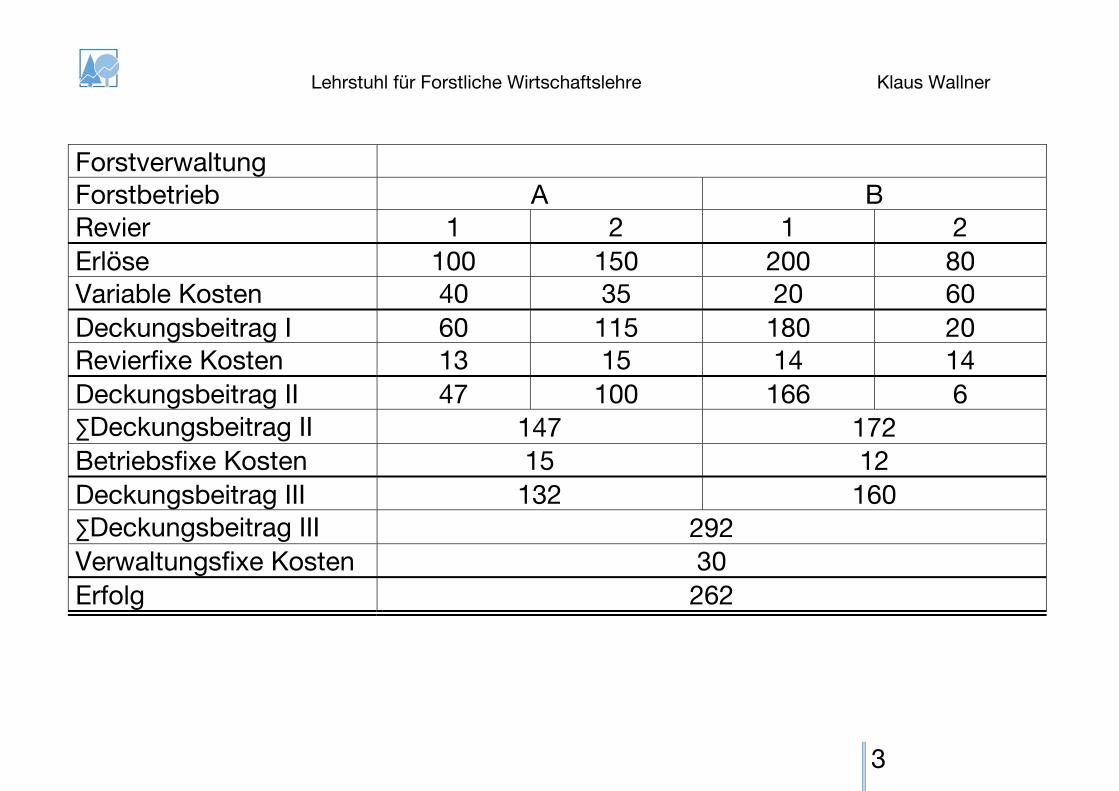

Forstverwaltung Forstbetrieb A B Revier 1 2 1 2

Erlöse 100 150 200 80 Variable Kosten 40 35 20 60

Deckungsbeitrag I 60 115 180 20 Revierfixe Kosten 13 15 14 14

Deckungsbeitrag II 47 100 166 6 ∑Deckungsbeitrag II 147 172

Betriebsfixe Kosten 15 12

Deckungsbeitrag III 132 160 ∑Deckungsbeitrag III 292

Verwaltungsfixe Kosten 30

Erfolg 262

Lehrstuhl für Forstliche Wirtschaftslehre Klaus Wallner

4

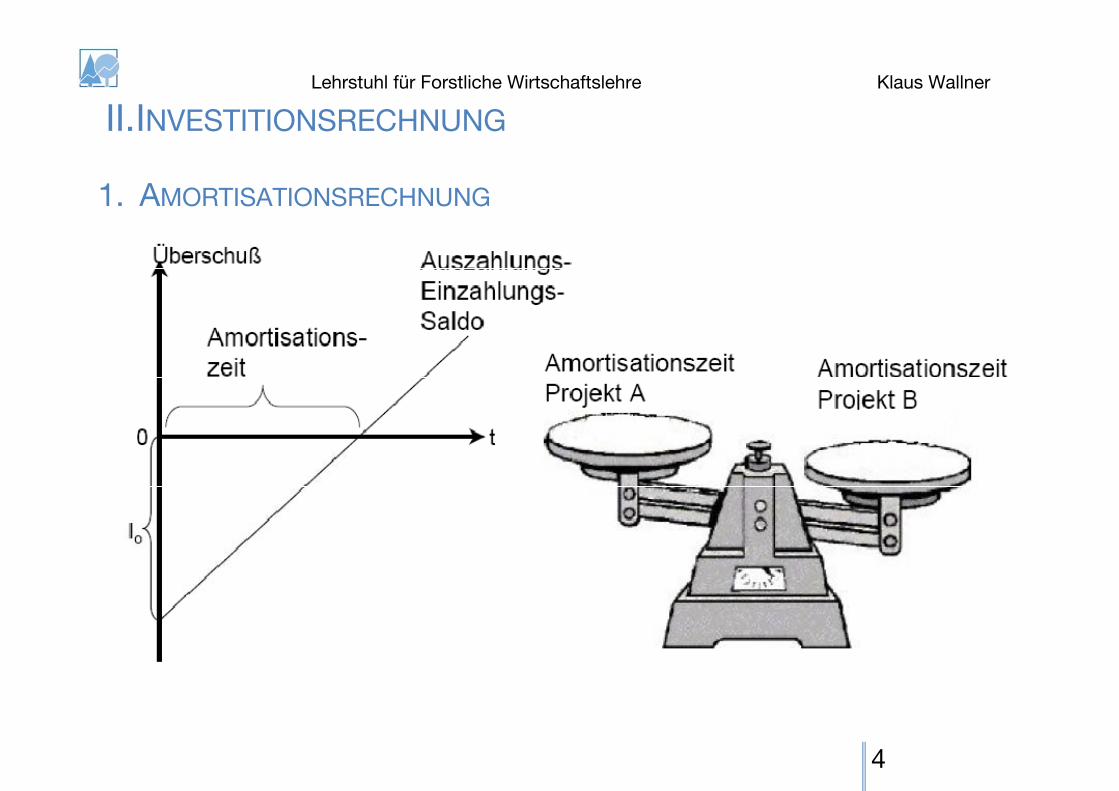

II. INVESTITIONSRECHNUNG

1. AMORTISATIONSRECHNUNG

Lehrstuhl für Forstliche Wirtschaftslehre Klaus Wallner

5

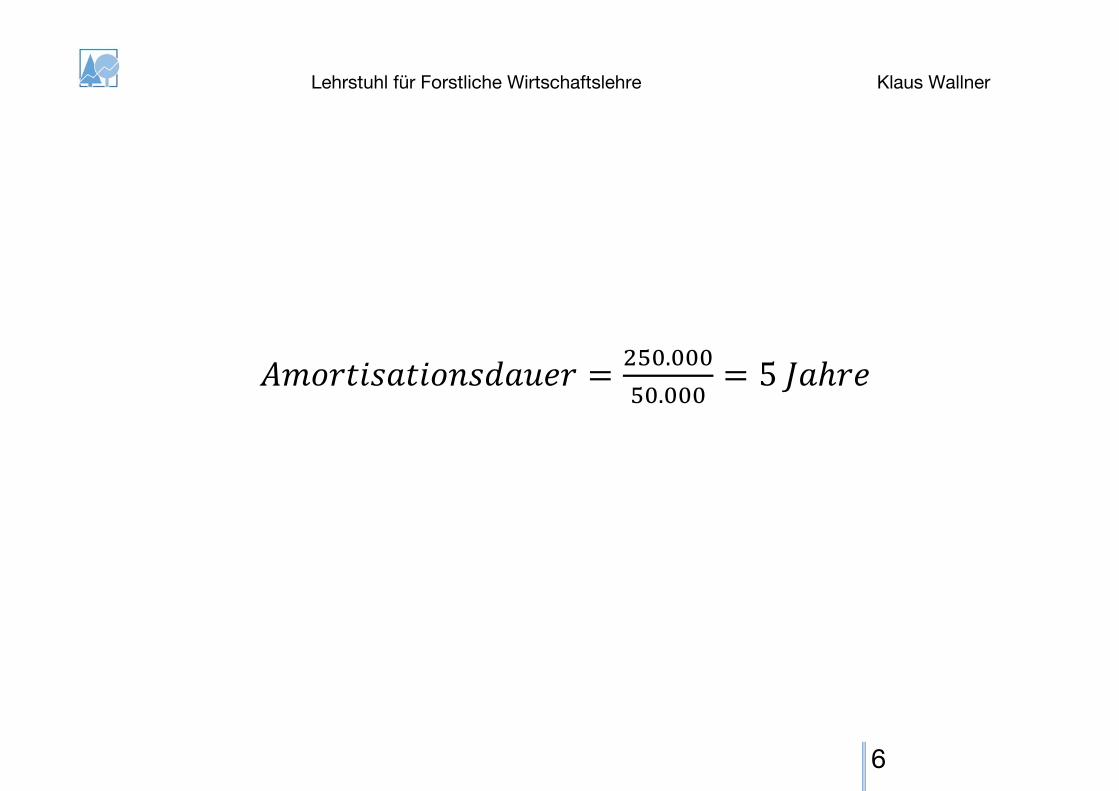

Die Kalendaro AG ist bereit, 250.000,- € in eine neue Fertigungsanlage zur

Herstellung spezieller Kunststoffverpackungen zu investieren. Sie schätzt, dass

die jährlichen Einzahlungsüberschüsse aus dem Verkauf der neuen Verpackungen

etwa 50.000,- € betragen. Das Unternehmen interessiert sich dafür, nach wie

vielen Jahren der Investitionsbetrag wieder in Form der Einzahlungsüberschüsse

zurückgeflossen ist.

Lehrstuhl für Forstliche Wirtschaftslehre Klaus Wallner

6

..

Lehrstuhl für Forstliche Wirtschaftslehre Klaus Wallner

7

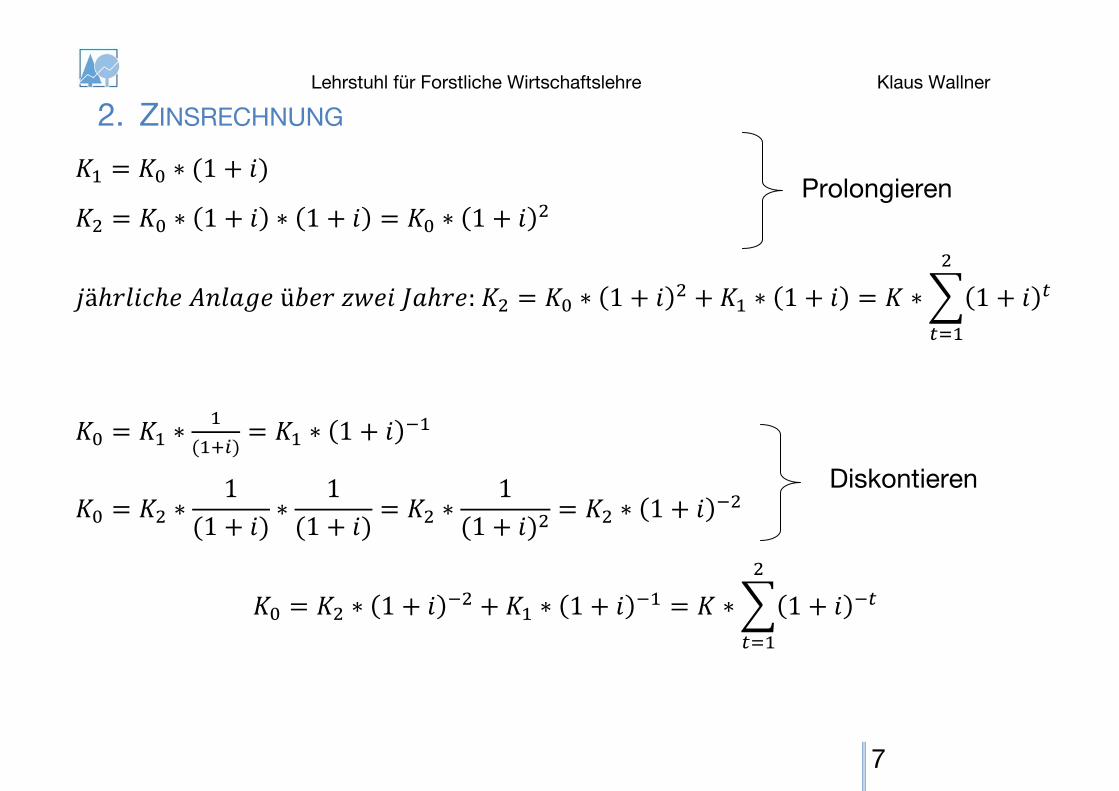

2. ZINSRECHNUNG

1

1 1 1

ä ü : 1 1 1

1

11

11

11 1

1 1 1

Prolongieren

Diskontieren

Lehrstuhl für Forstliche Wirtschaftslehre Klaus Wallner

8

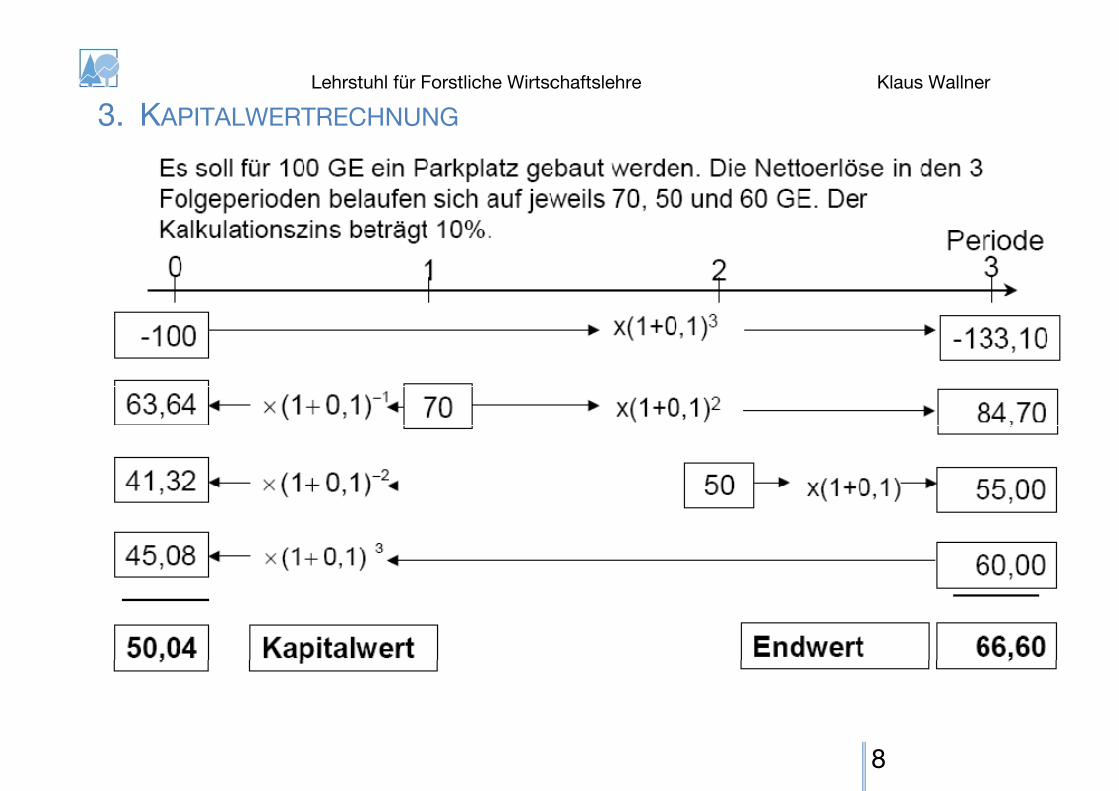

3. KAPITALWERTRECHNUNG

Lehrstuhl für Forstliche Wirtschaftslehre Klaus Wallner

9

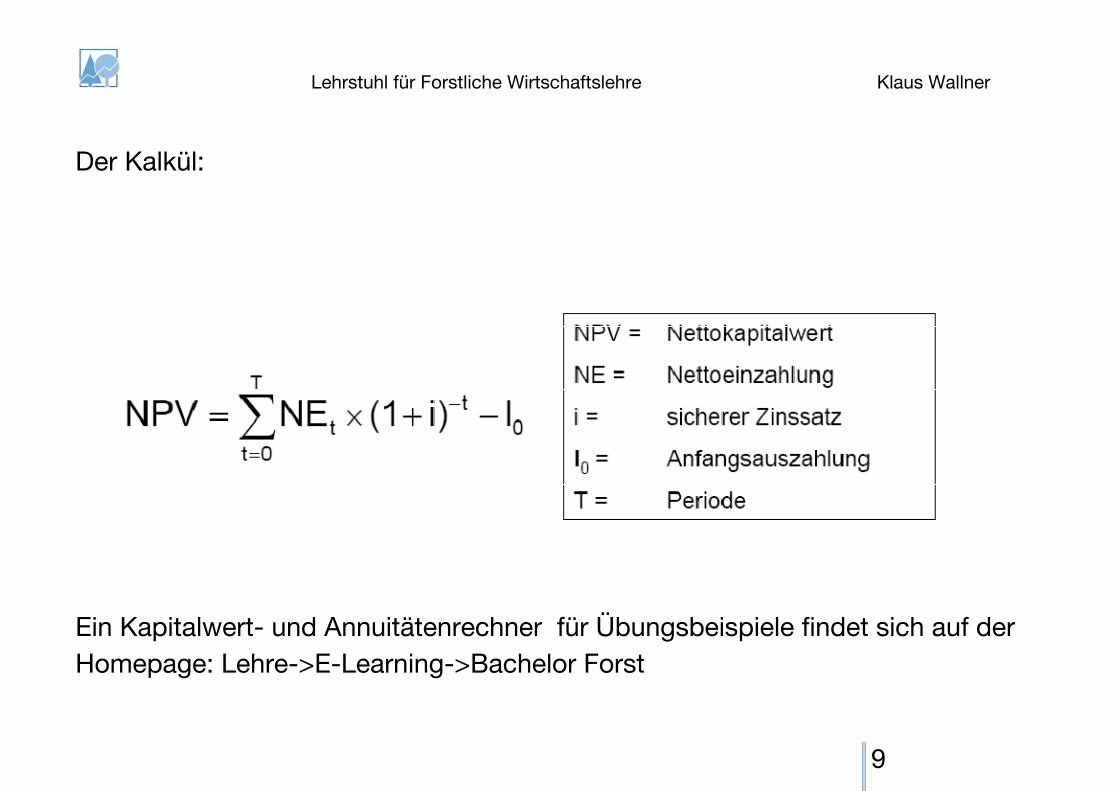

Der Kalkül:

Ein Kapitalwert- und Annuitätenrechner für Übungsbeispiele findet sich auf der

Homepage: Lehre->E-Learning->Bachelor Forst

Lehrstuhl für Forstliche Wirtschaftslehre Klaus Wallner

10

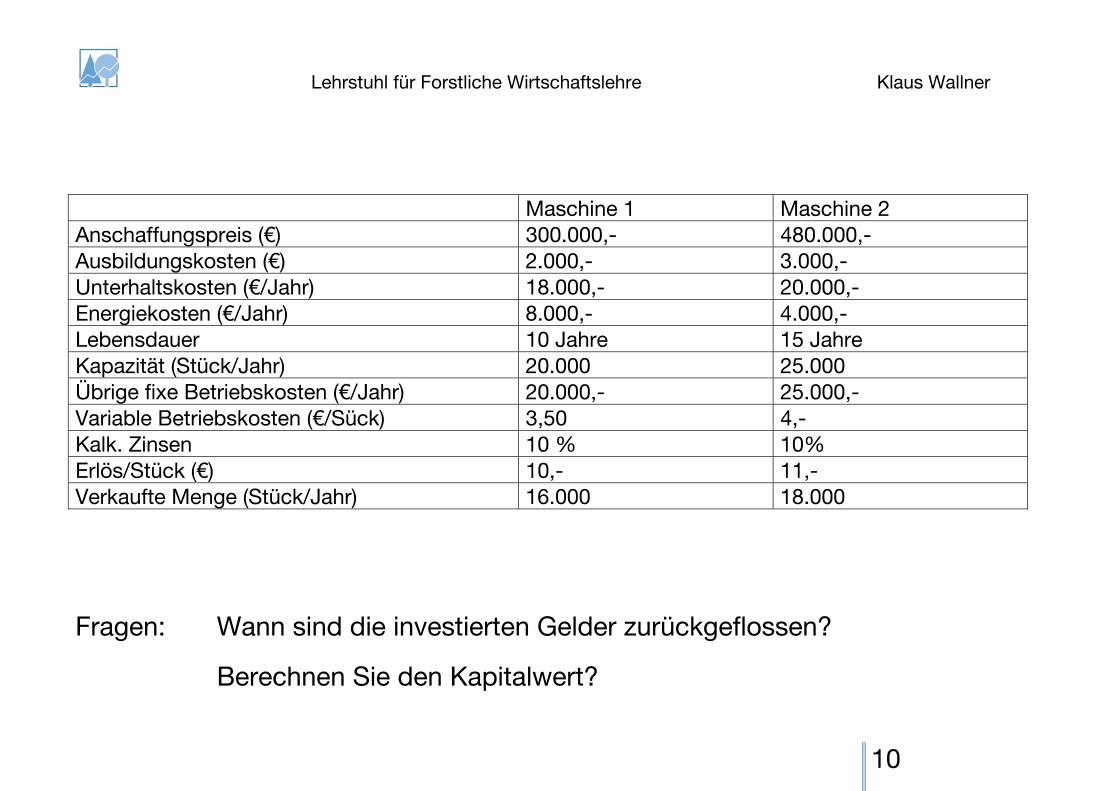

Maschine 1 Maschine 2 Anschaffungspreis (€) 300.000,- 480.000,- Ausbildungskosten (€) 2.000,- 3.000,- Unterhaltskosten (€/Jahr) 18.000,- 20.000,- Energiekosten (€/Jahr) 8.000,- 4.000,- Lebensdauer 10 Jahre 15 Jahre Kapazität (Stück/Jahr) 20.000 25.000 Übrige fixe Betriebskosten (€/Jahr) 20.000,- 25.000,- Variable Betriebskosten (€/Sück) 3,50 4,- Kalk. Zinsen 10 % 10% Erlös/Stück (€) 10,- 11,- Verkaufte Menge (Stück/Jahr) 16.000 18.000

Fragen: Wann sind die investierten Gelder zurückgeflossen?

Berechnen Sie den Kapitalwert?

Lehrstuhl für Forstliche Wirtschaftslehre Klaus Wallner

11

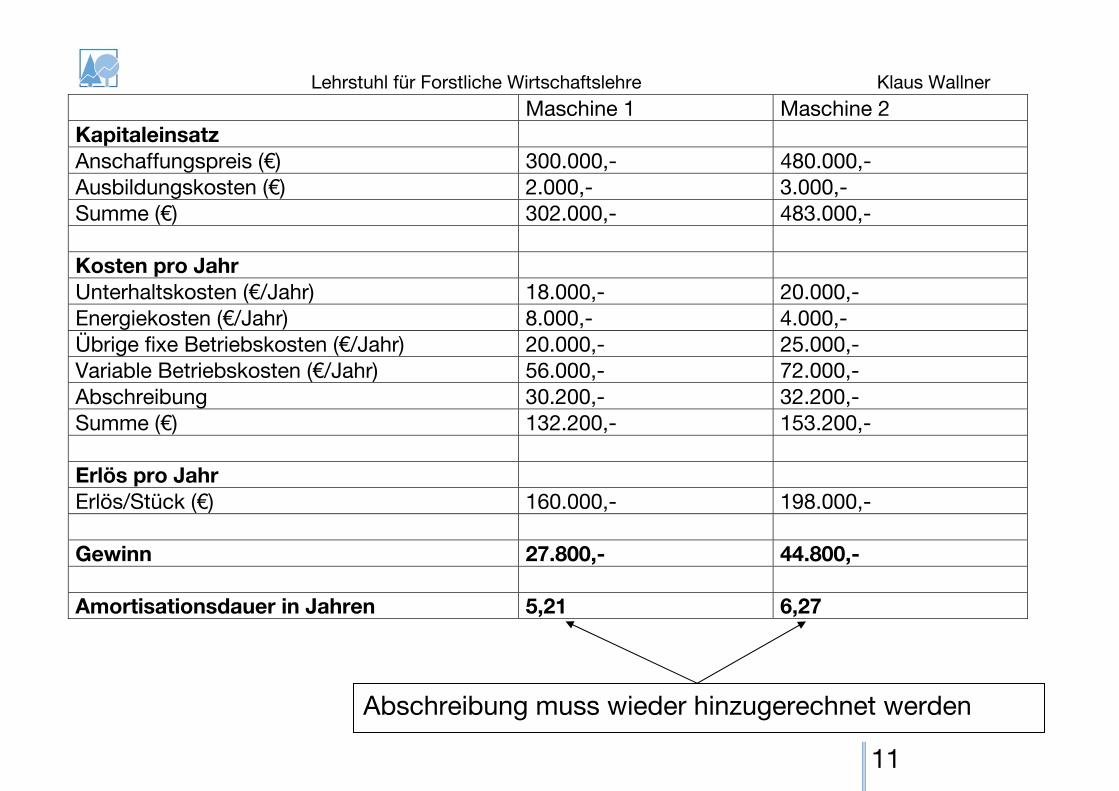

Maschine 1 Maschine 2 Kapitaleinsatz Anschaffungspreis (€) 300.000,- 480.000,- Ausbildungskosten (€) 2.000,- 3.000,- Summe (€) 302.000,- 483.000,- Kosten pro Jahr Unterhaltskosten (€/Jahr) 18.000,- 20.000,- Energiekosten (€/Jahr) 8.000,- 4.000,- Übrige fixe Betriebskosten (€/Jahr) 20.000,- 25.000,- Variable Betriebskosten (€/Jahr) 56.000,- 72.000,- Abschreibung 30.200,- 32.200,- Summe (€) 132.200,- 153.200,- Erlös pro Jahr Erlös/Stück (€) 160.000,- 198.000,- Gewinn 27.800,- 44.800,- Amortisationsdauer in Jahren 5,21 6,27

Abschreibung muss wieder hinzugerechnet werden

Lehrstuhl für Forstliche Wirtschaftslehre Klaus Wallner

12

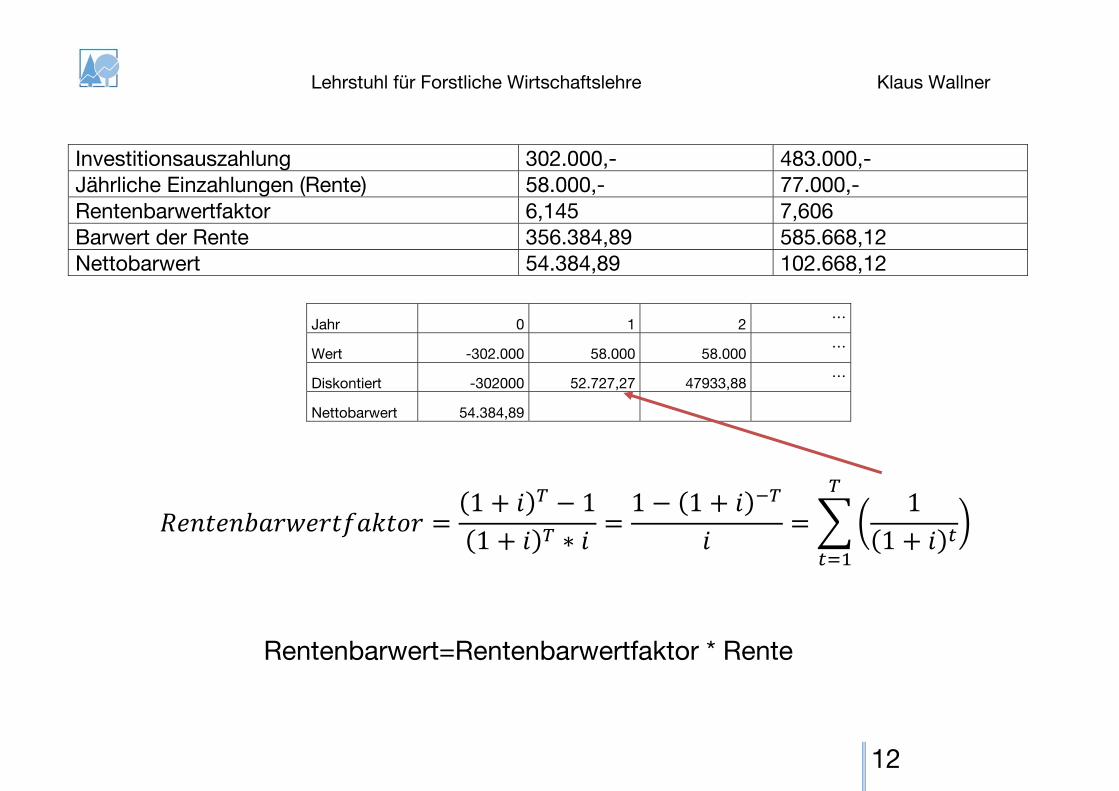

Investitionsauszahlung 302.000,- 483.000,- Jährliche Einzahlungen (Rente) 58.000,- 77.000,- Rentenbarwertfaktor 6,145 7,606 Barwert der Rente 356.384,89 585.668,12 Nettobarwert 54.384,89 102.668,12

1 11

1 1 11

Rentenbarwert=Rentenbarwertfaktor * Rente

Jahr 0 1 2 …

Wert -302.000 58.000 58.000 …

Diskontiert -302000 52.727,27 47933,88 …

Nettobarwert 54.384,89

Lehrstuhl für Forstliche Wirtschaftslehre Klaus Wallner

13

Herr Eisklotz möchte sich selbstständig machen und sucht nach Möglichkeiten, auf welche

Art und Weise er dies zumindest in den nächsten 10 Jahren verwirklichen könnte. Da er den

Kontakt mit Leuten liebt und als Konditor selbst sehr gutes Eis herstellen kann, möchte er

am liebsten einen kleinen Eis-Stand eröffnen. Nachdem er sich diesbezüglich genau

umgesehen hat, sieht er, dass ihm zurzeit nur zwei Möglichkeiten offen stehen:

1. Er könnte sich eine fahrende Eis-Bude anschaffen. Preis: 40.000 ,- €,

Liquidationserlös nach 10 Jahren: 5.000,- €. Während der ersten drei Jahre hätte er

die Möglichkeit, diesen Wagen an einer erstklassigen Lage zu platzieren. Er könnte

in dieser Zeit mit einem Jahresumsatz von 480.000 Portionen Eis rechnen. Die

übrigen 7 Jahre wäre er jedoch gezwungen, sein Gefährt ständig zu verschieben

und müsste damit rechnen, dass sich der Umsatz halbieren würde. Die

Standplatzmiete für die ersten drei Jahre beträgt 100,- € pro Monat.

2. Er könnte einen Eis-Kiosk an mittelmäßiger Passantenlage mieten. Das würde ihn

monatlich 500,- € Miete kosten. Er könnte mit einem Umsatz von 350.000 Portionen

Eis rechnen.

Pro Kugel verdient Herr Eisklotz 0,05 €, der Zins bei den Rechnungen ist 10 %.

Lehrstuhl für Forstliche Wirtschaftslehre Klaus Wallner

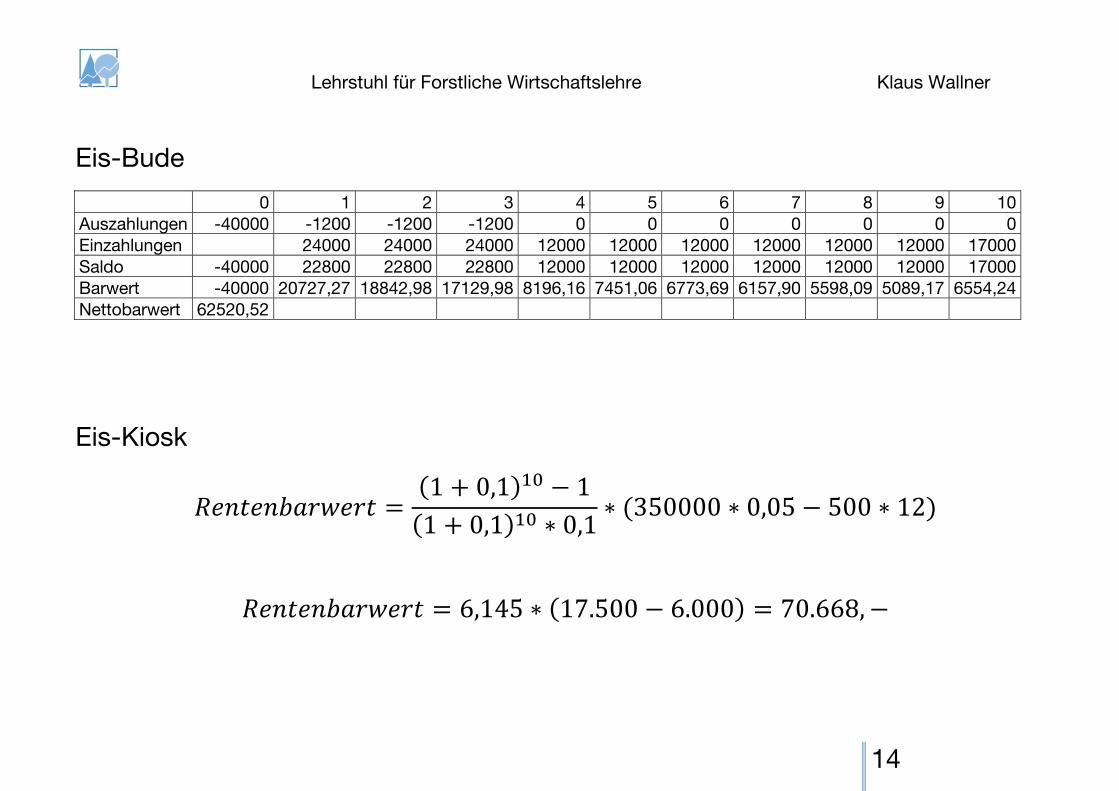

14

Eis-Bude

0 1 2 3 4 5 6 7 8 9 10 Auszahlungen -40000 -1200 -1200 -1200 0 0 0 0 0 0 0 Einzahlungen 24000 24000 24000 12000 12000 12000 12000 12000 12000 17000 Saldo -40000 22800 22800 22800 12000 12000 12000 12000 12000 12000 17000 Barwert -40000 20727,27 18842,98 17129,98 8196,16 7451,06 6773,69 6157,90 5598,09 5089,17 6554,24 Nettobarwert 62520,52

Eis-Kiosk

1 0,1 11 0,1 0,1 350000 0,05 500 12

6,145 17.500 6.000 70.668,

Lehrstuhl für Forstliche Wirtschaftslehre Klaus Wallner

15

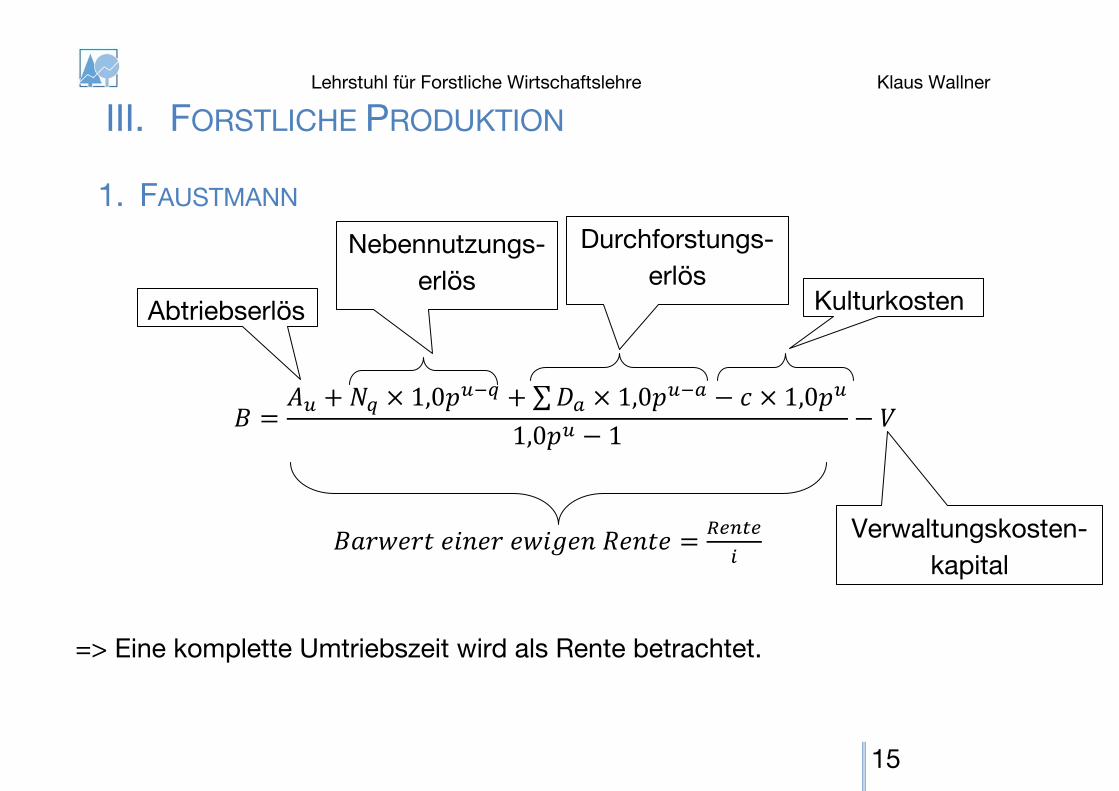

III. FORSTLICHE PRODUKTION

1. FAUSTMANN

1,0 ∑ 1,0 1,01,0 1

=> Eine komplette Umtriebszeit wird als Rente betrachtet.

Abtriebserlös

Nebennutzungs-

erlös

Durchforstungs-

erlös Kulturkosten

Verwaltungskosten-

kapital

Lehrstuhl für Forstliche Wirtschaftslehre Klaus Wallner

16

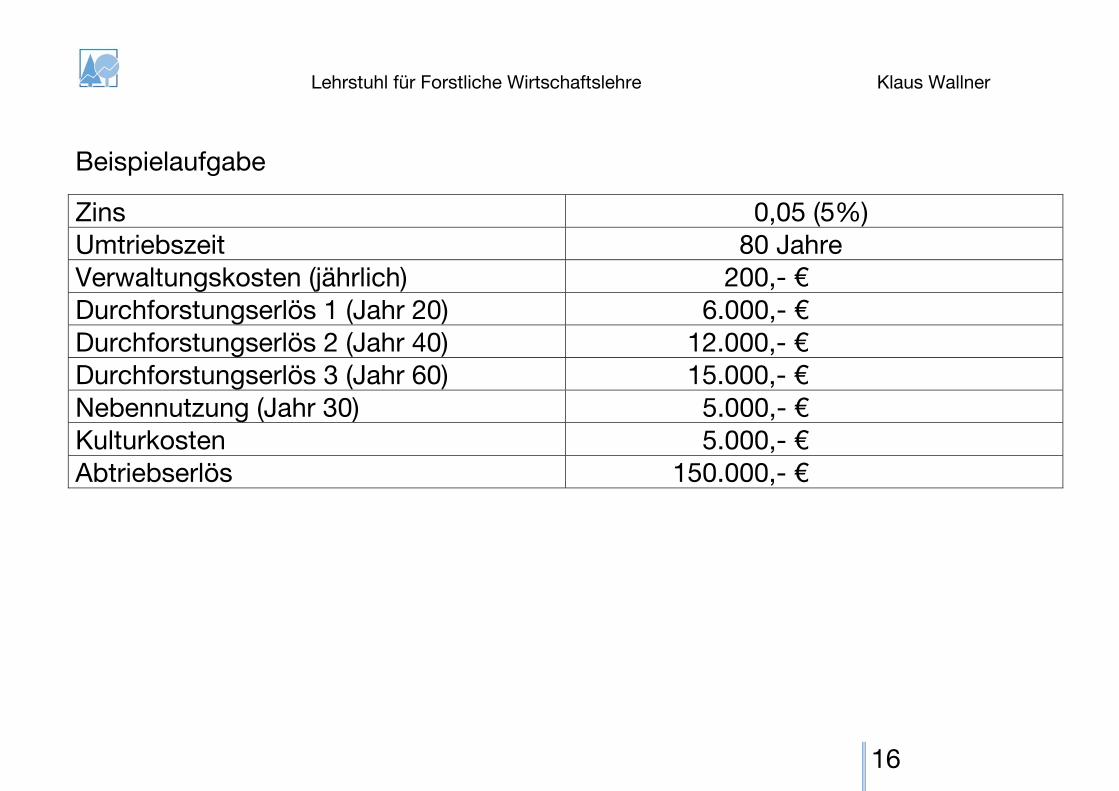

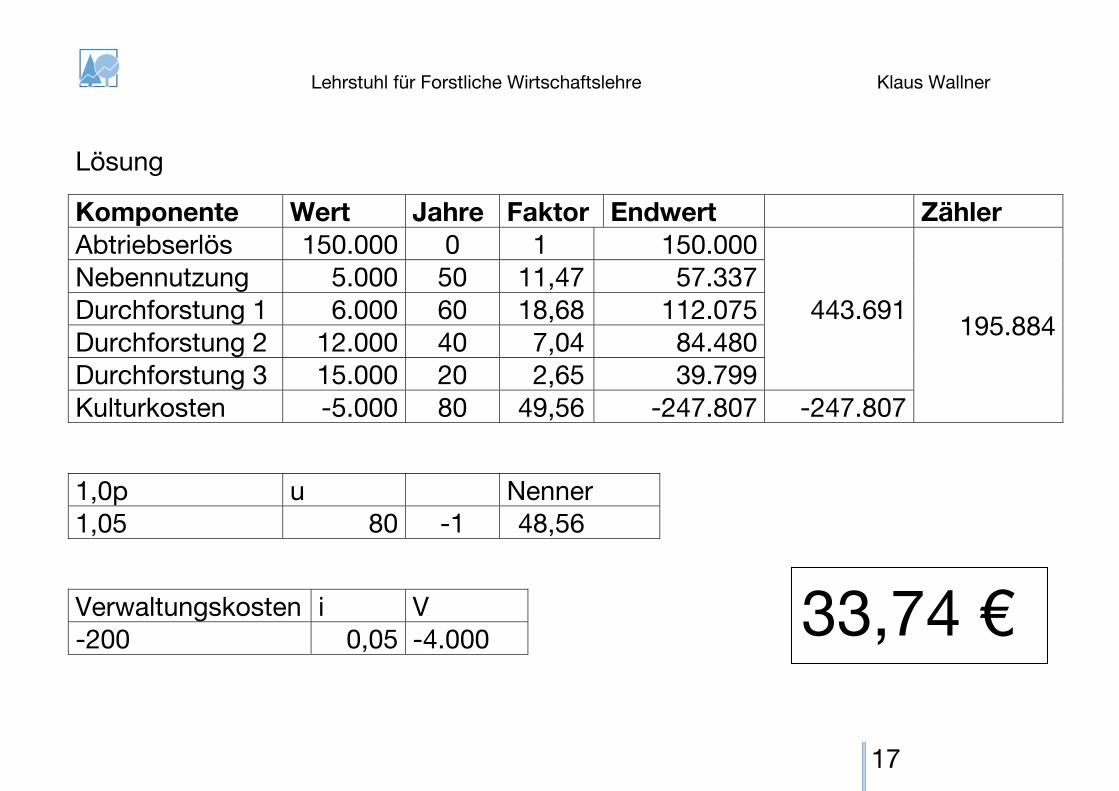

Beispielaufgabe

Zins 0,05 (5%) Umtriebszeit 80 Jahre Verwaltungskosten (jährlich) 200,- € Durchforstungserlös 1 (Jahr 20) 6.000,- € Durchforstungserlös 2 (Jahr 40) 12.000,- € Durchforstungserlös 3 (Jahr 60) 15.000,- € Nebennutzung (Jahr 30) 5.000,- € Kulturkosten 5.000,- € Abtriebserlös 150.000,- €

Lehrstuhl für Forstliche Wirtschaftslehre Klaus Wallner

17

Lösung

Komponente Wert Jahre Faktor Endwert Zähler Abtriebserlös 150.000 0 1 150.000

443.691 195.884

Nebennutzung 5.000 50 11,47 57.337 Durchforstung 1 6.000 60 18,68 112.075 Durchforstung 2 12.000 40 7,04 84.480 Durchforstung 3 15.000 20 2,65 39.799 Kulturkosten -5.000 80 49,56 -247.807 -247.807

1,0p u Nenner 1,05 80 -1 48,56

Verwaltungskosten i V -200 0,05 -4.000

33,74 €

Lehrstuhl für Forstliche Wirtschaftslehre Klaus Wallner

18

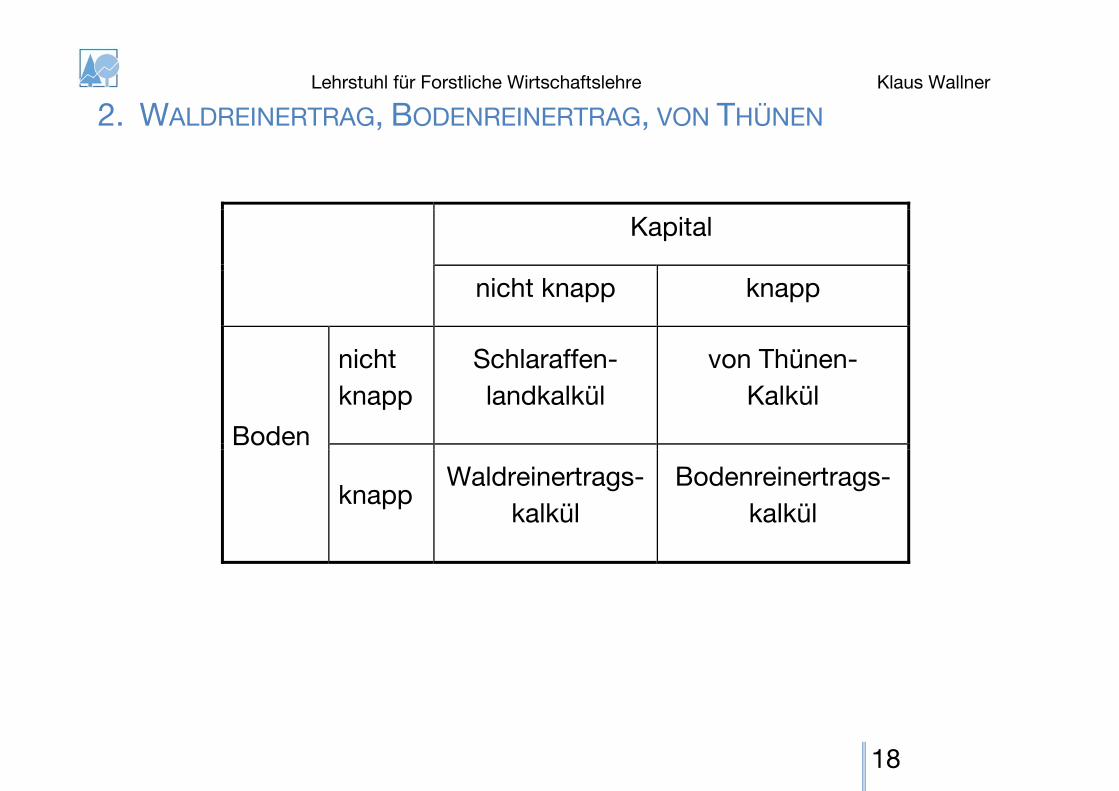

2. WALDREINERTRAG, BODENREINERTRAG, VON THÜNEN

Kapital

nicht knapp knapp

Boden

nicht

knapp

Schlaraffen-

landkalkül

von Thünen-

Kalkül

knapp Waldreinertrags-

kalkül

Bodenreinertrags-

kalkül

Lehrstuhl für Forstliche Wirtschaftslehre Klaus Wallner

19

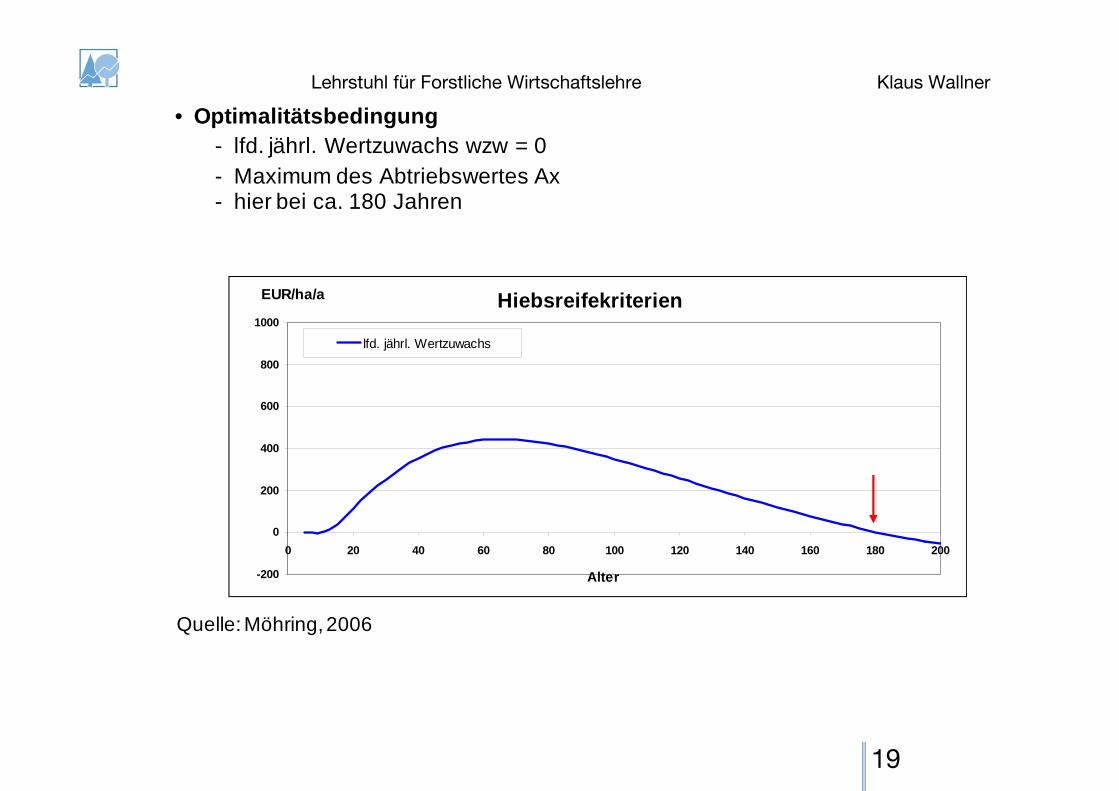

• Optimalitätsbedingung- lfd. jährl. Wertzuwachs wzw = 0 - Maximum des Abtriebswertes Ax- hier bei ca. 180 Jahren

Hiebsreifekriterien

-200

0

200

400

600

800

1000

0 20 40 60 80 100 120 140 160 180 200

Alter

EUR/ha/a

lfd. jährl. Wertzuwachs

Quelle: Möhring, 2006

Lehrstuhl für Forstliche Wirtschaftslehre Klaus Wallner

20

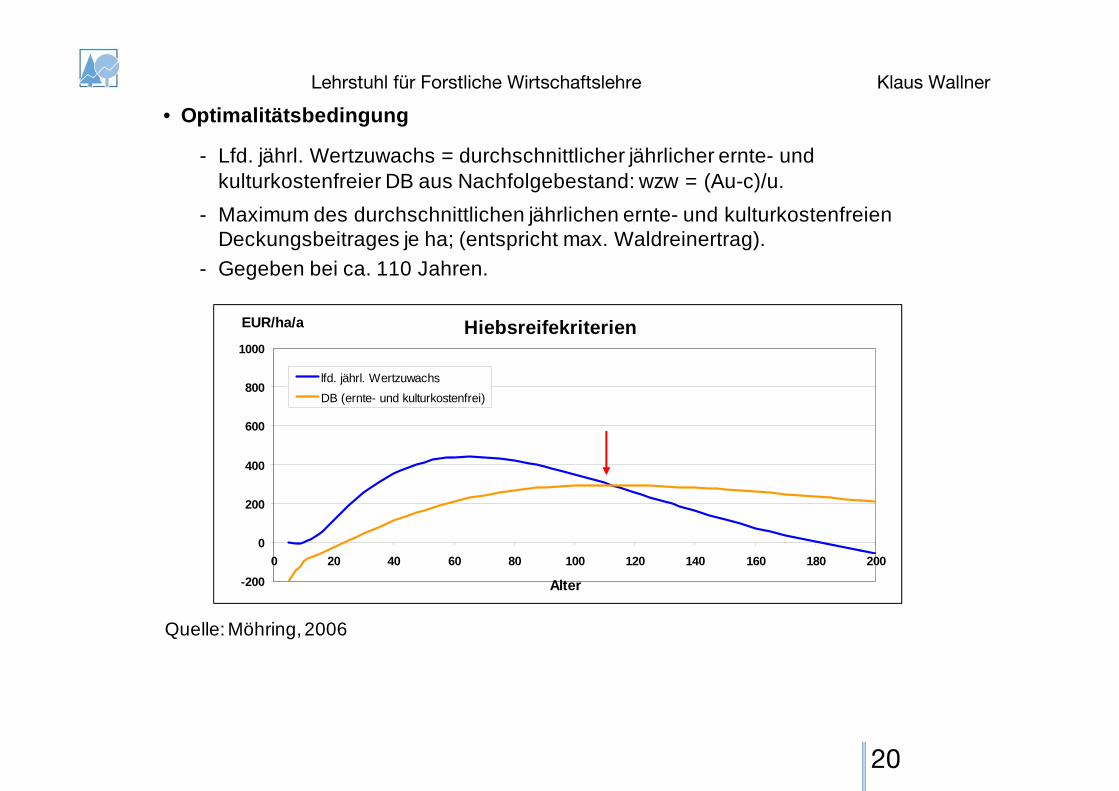

• Optimalitätsbedingung

- Lfd. jährl. Wertzuwachs = durchschnittlicher jährlicher ernte- und kulturkostenfreier DB aus Nachfolgebestand: wzw = (Au-c)/u.

- Maximum des durchschnittlichen jährlichen ernte- und kulturkostenfreien Deckungsbeitrages je ha; (entspricht max. Waldreinertrag).

- Gegeben bei ca. 110 Jahren.

Hiebsreifekriterien

-200

0

200

400

600

800

1000

0 20 40 60 80 100 120 140 160 180 200

Alter

EUR/ha/a

lfd. jährl. WertzuwachsDB (ernte- und kulturkostenfrei)

Quelle: Möhring, 2006

Lehrstuhl für Forstliche Wirtschaftslehre Klaus Wallner

21

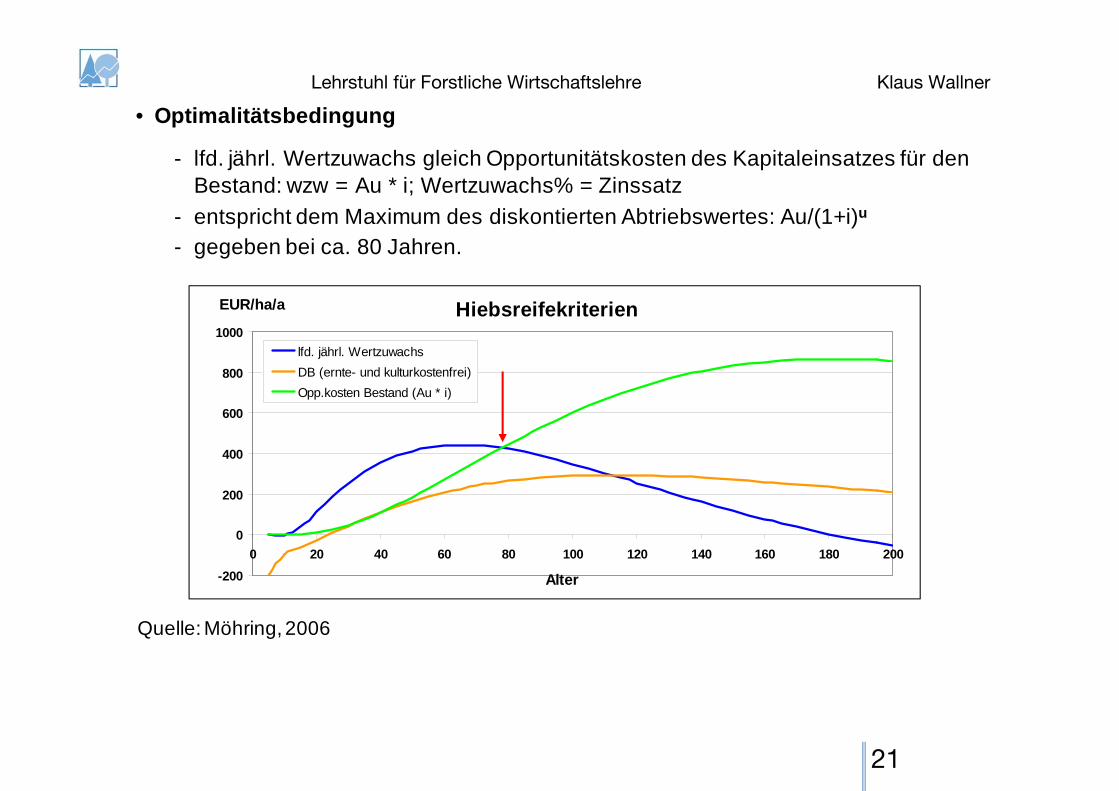

• Optimalitätsbedingung

- lfd. jährl. Wertzuwachs gleich Opportunitätskosten des Kapitaleinsatzes für den Bestand: wzw = Au * i; Wertzuwachs% = Zinssatz

- entspricht dem Maximum des diskontierten Abtriebswertes: Au/(1+i)u

- gegeben bei ca. 80 Jahren.

Hiebsreifekriterien

-200

0

200

400

600

800

1000

0 20 40 60 80 100 120 140 160 180 200

Alter

EUR/ha/a

lfd. jährl. WertzuwachsDB (ernte- und kulturkostenfrei)Opp.kosten Bestand (Au * i)

Quelle: Möhring, 2006

Lehrstuhl für Forstliche Wirtschaftslehre Klaus Wallner

22

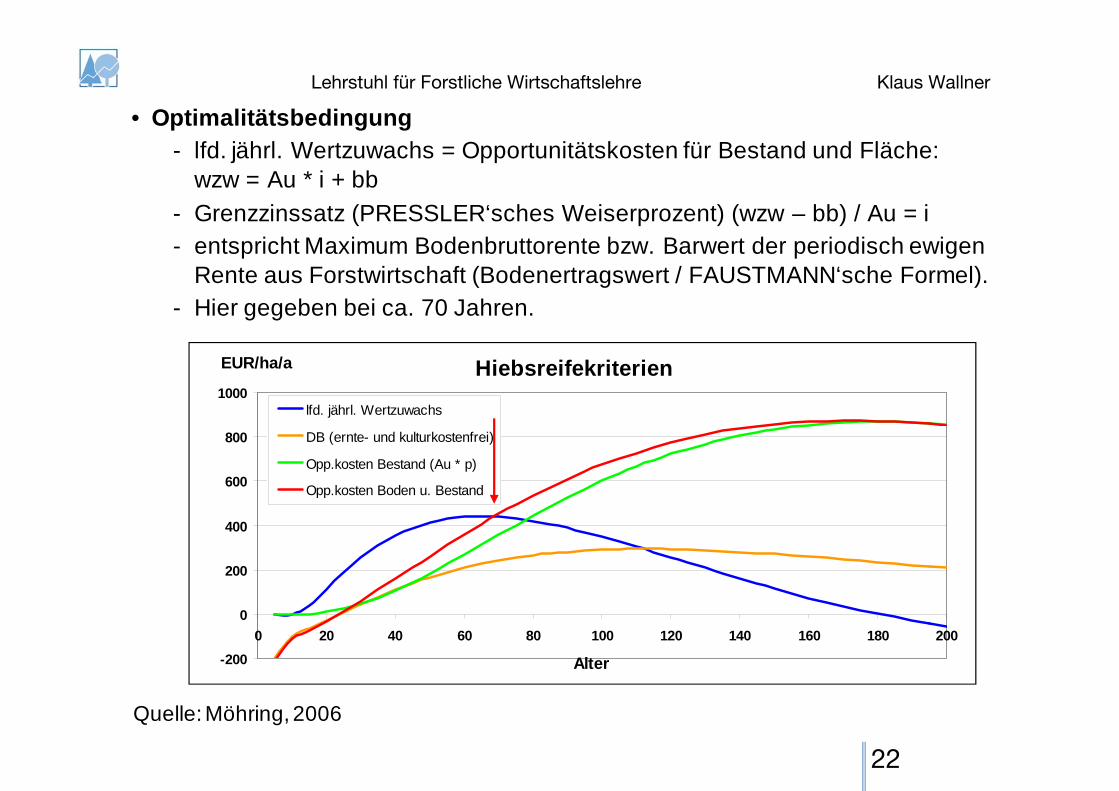

• Optimalitätsbedingung- lfd. jährl. Wertzuwachs = Opportunitätskosten für Bestand und Fläche:

wzw = Au * i + bb- Grenzzinssatz (PRESSLER‘sches Weiserprozent) (wzw – bb) / Au = i - entspricht Maximum Bodenbruttorente bzw. Barwert der periodisch ewigen

Rente aus Forstwirtschaft (Bodenertragswert / FAUSTMANN‘sche Formel).- Hier gegeben bei ca. 70 Jahren.

Hiebsreifekriterien

-200

0

200

400

600

800

1000

0 20 40 60 80 100 120 140 160 180 200

Alter

EUR/ha/a

lfd. jährl. Wertzuwachs

DB (ernte- und kulturkostenfrei)

Opp.kosten Bestand (Au * p)

Opp.kosten Boden u. Bestand

Quelle: Möhring, 2006

Lehrstuhl für Forstliche Wirtschaftslehre Klaus Wallner

23

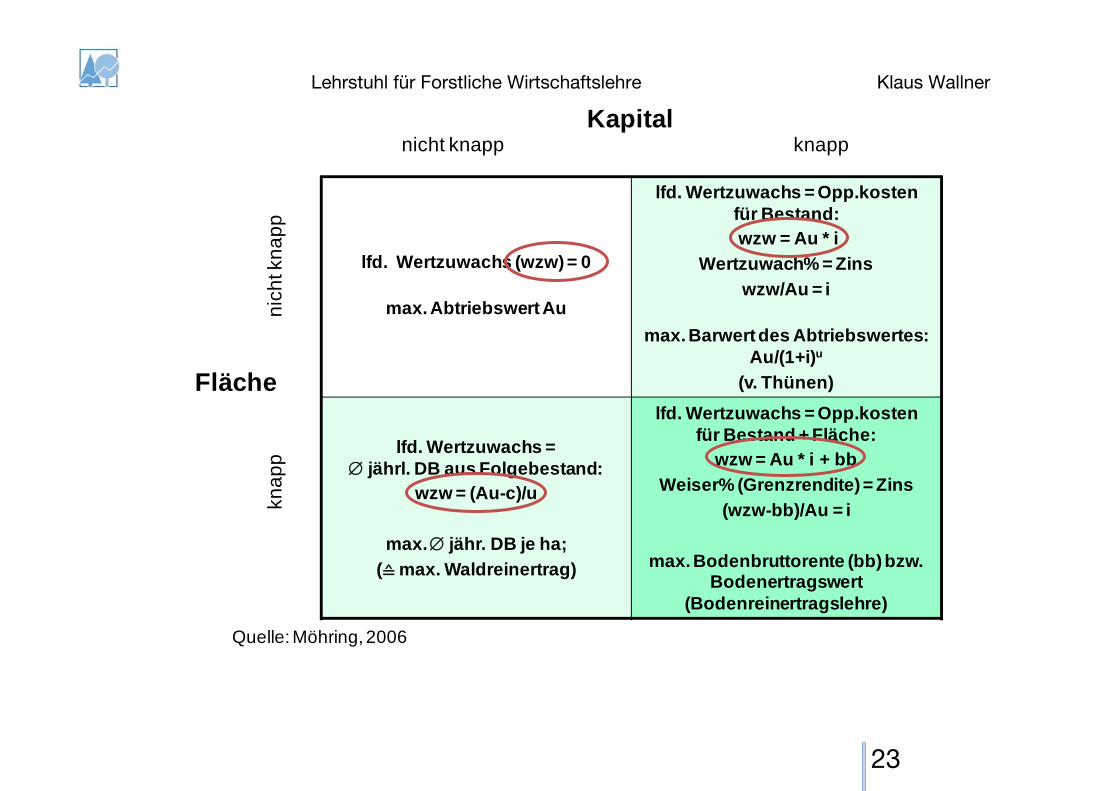

lfd. Wertzuwachs (wzw) = 0

max. Abtriebswert Au

lfd. Wertzuwachs = Opp.kostenfür Bestand:wzw = Au * i

Wertzuwach% = Zinswzw/Au = i

max. Barwert des Abtriebswertes: Au/(1+i)u

(v. Thünen)

lfd. Wertzuwachs = ∅ jährl. DB aus Folgebestand:

wzw = (Au-c)/u

max. ∅ jähr. DB je ha; ( max. Waldreinertrag)

lfd. Wertzuwachs = Opp.kosten für Bestand + Fläche:

wzw = Au * i + bbWeiser% (Grenzrendite) = Zins

(wzw-bb)/Au = i

max. Bodenbruttorente (bb) bzw. Bodenertragswert

(Bodenreinertragslehre)

Kapital

Fläche

nicht knapp

nich

t kna

pp

knapp

knap

p

Quelle: Möhring, 2006

Lehrstuhl für Forstliche Wirtschaftslehre Klaus Wallner

24

Frage 1: Wie ist Faustmann einzuordnen?

Frage 2: Was ist eine Bodenbruttorente?

Anmerkung: Eigene Aufgaben zum Faustmann-Kalkül können mit dem

Bodenertragsrechner nachgeprüft werden (Homepage: Lehre->E-learning->Forst-

Bachelor).

Lehrstuhl für Forstliche Wirtschaftslehre Klaus Wallner

25

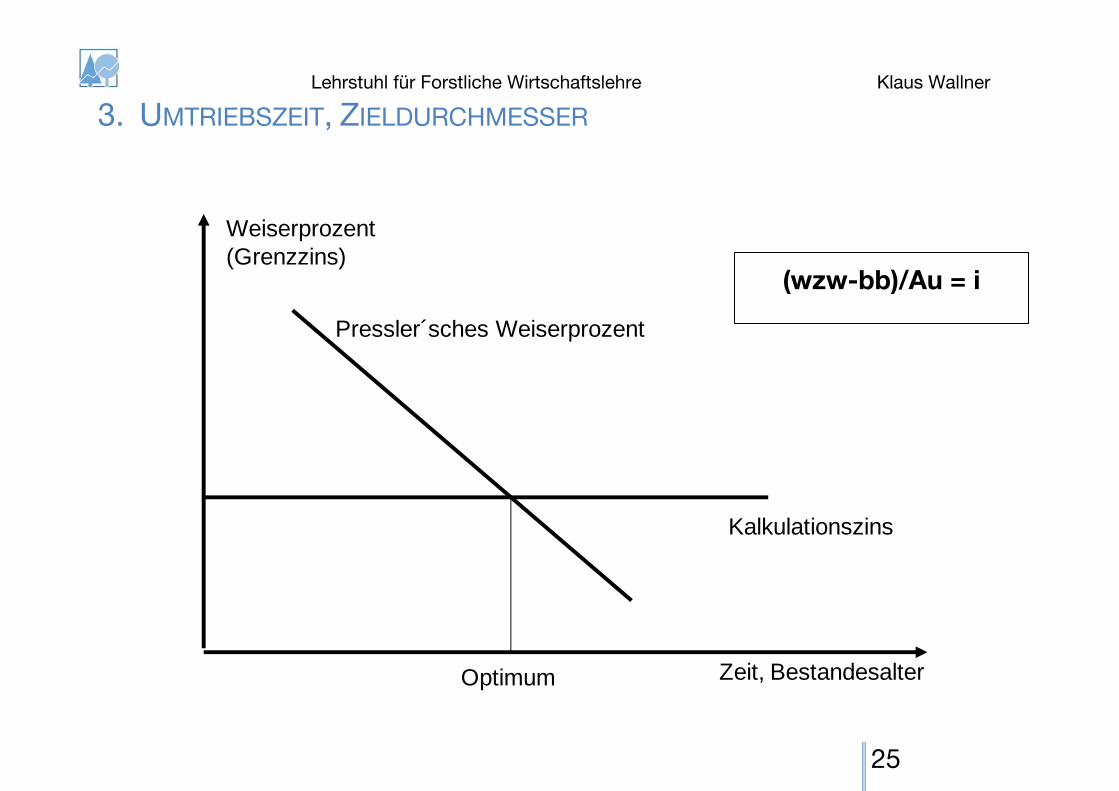

3. UMTRIEBSZEIT, ZIELDURCHMESSER

Kalkulationszins

Zeit, Bestandesalter

Pressler´sches Weiserprozent

Optimum

Weiserprozent(Grenzzins)

(wzw-bb)/Au = i

Lehrstuhl für Forstliche Wirtschaftslehre Klaus Wallner

26

Wirkung auf die optimale Umtriebszeit (Bodenreinertrag)

Verlängerung Verkürzung unklar

Erhöhung der Kulturkosten

Steuer auf Holzvorräte

Grundsteuer

Besteuerung der Ernte

Astung

Düngung

Nebennutzung in der Jugend

Nebennutzung im Alter

Läuterung (Netto-Zuschuß)

Durchforstung (Netto-Überschuß)

Erhöhung des Zinses

Altersrisiken (z.B. Sturm)

Jugendrisiken (z.B. Dürre)

Lehrstuhl für Forstliche Wirtschaftslehre Klaus Wallner

27

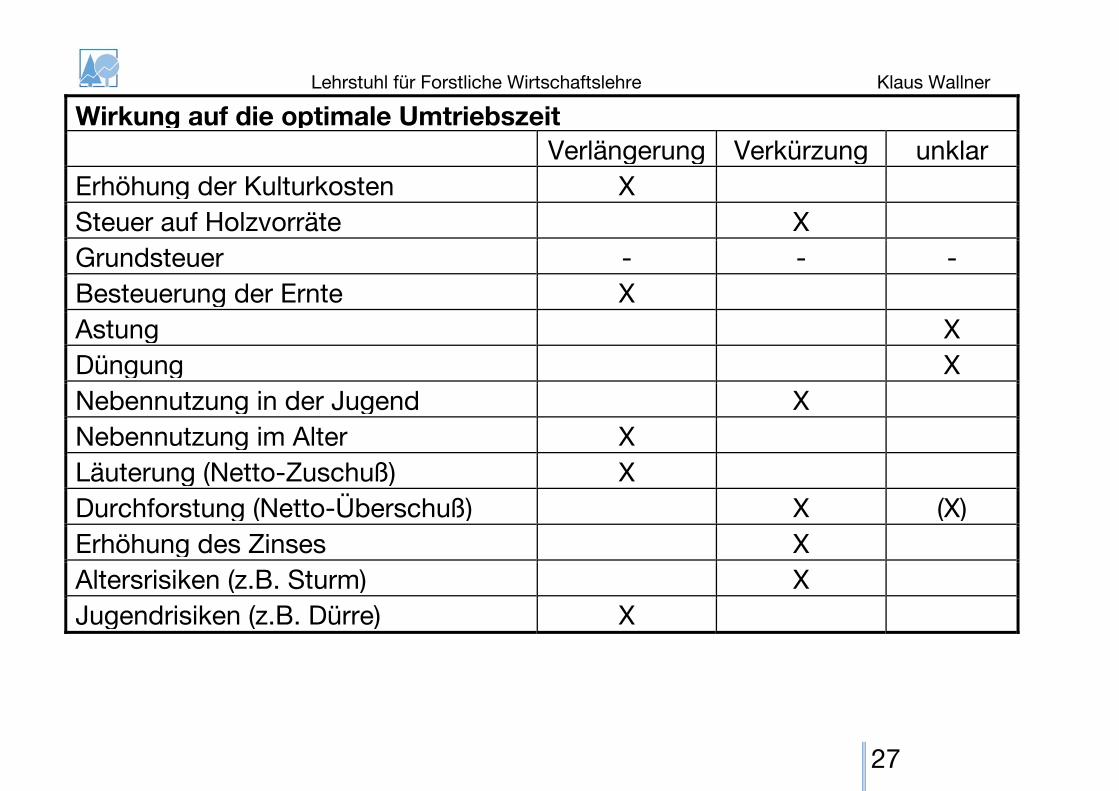

Wirkung auf die optimale Umtriebszeit

Verlängerung Verkürzung unklar

Erhöhung der Kulturkosten X

Steuer auf Holzvorräte

X

Grundsteuer - - -

Besteuerung der Ernte X

Astung

X

Düngung

X

Nebennutzung in der Jugend

X

Nebennutzung im Alter X

Läuterung (Netto-Zuschuß) X

Durchforstung (Netto-Überschuß)

X (X)

Erhöhung des Zinses

X

Altersrisiken (z.B. Sturm)

X

Jugendrisiken (z.B. Dürre) X

Lehrstuhl für Forstliche Wirtschaftslehre Klaus Wallner

28

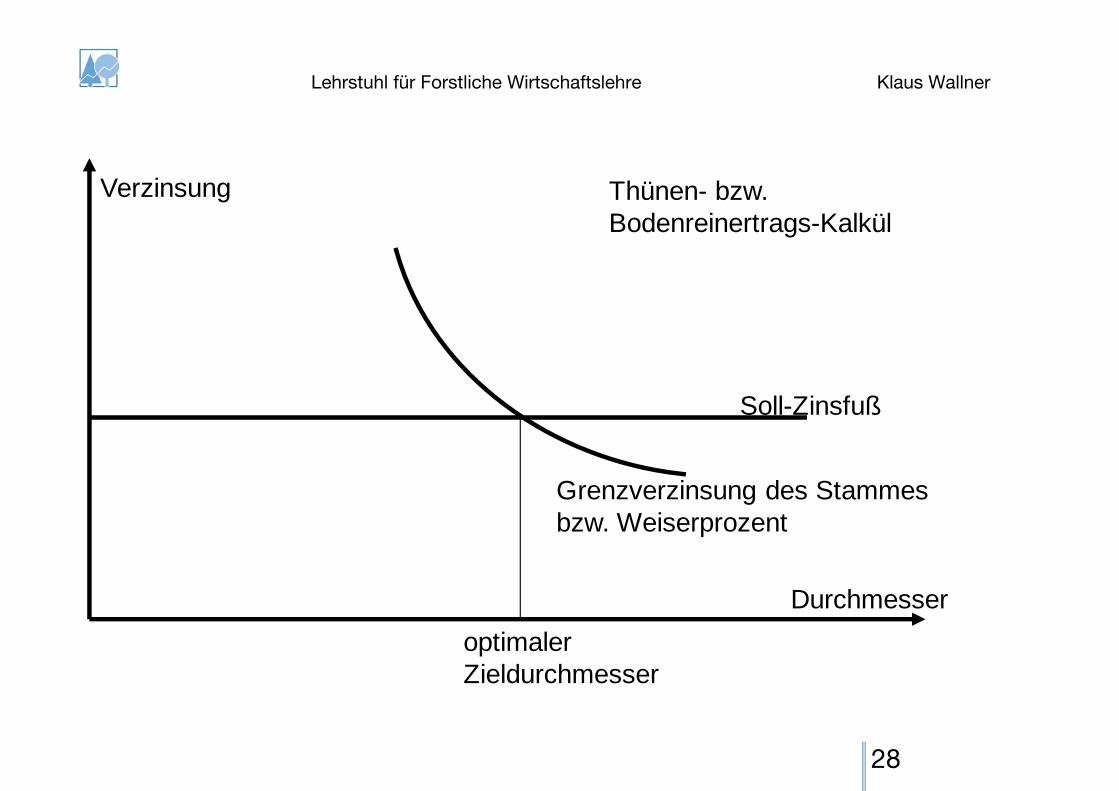

Grenzverzinsung des Stammesbzw. Weiserprozent

Soll-Zinsfuß

Durchmesser

Verzinsung

optimalerZieldurchmesser

Thünen- bzw.Bodenreinertrags-Kalkül

Lehrstuhl für Forstliche Wirtschaftslehre Klaus Wallner

29

Frage: Was ist der Unterschied zwischen der Umtriebszeitüberlegung und dem

Zieldurchmesser?

Lehrstuhl für Forstliche Wirtschaftslehre Klaus Wallner

30

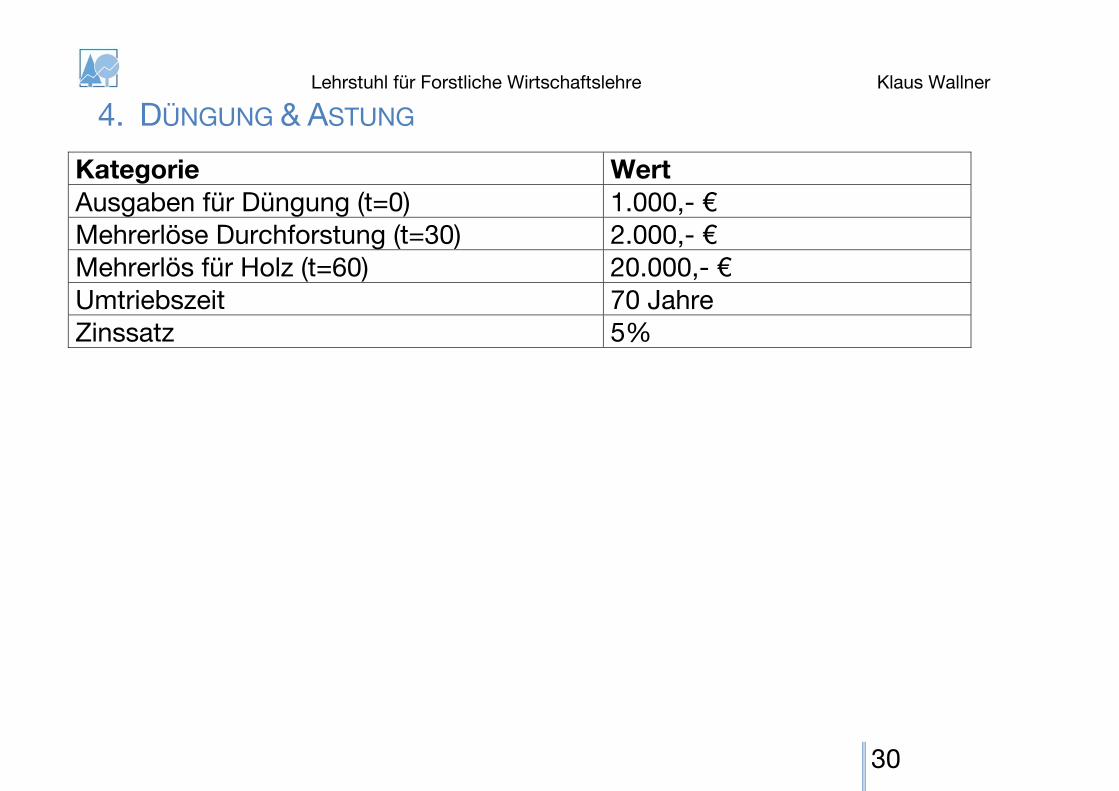

4. DÜNGUNG & ASTUNG

Kategorie Wert Ausgaben für Düngung (t=0) 1.000,- € Mehrerlöse Durchforstung (t=30) 2.000,- € Mehrerlös für Holz (t=60) 20.000,- € Umtriebszeit 70 Jahre Zinssatz 5%

Lehrstuhl für Forstliche Wirtschaftslehre Klaus Wallner

31

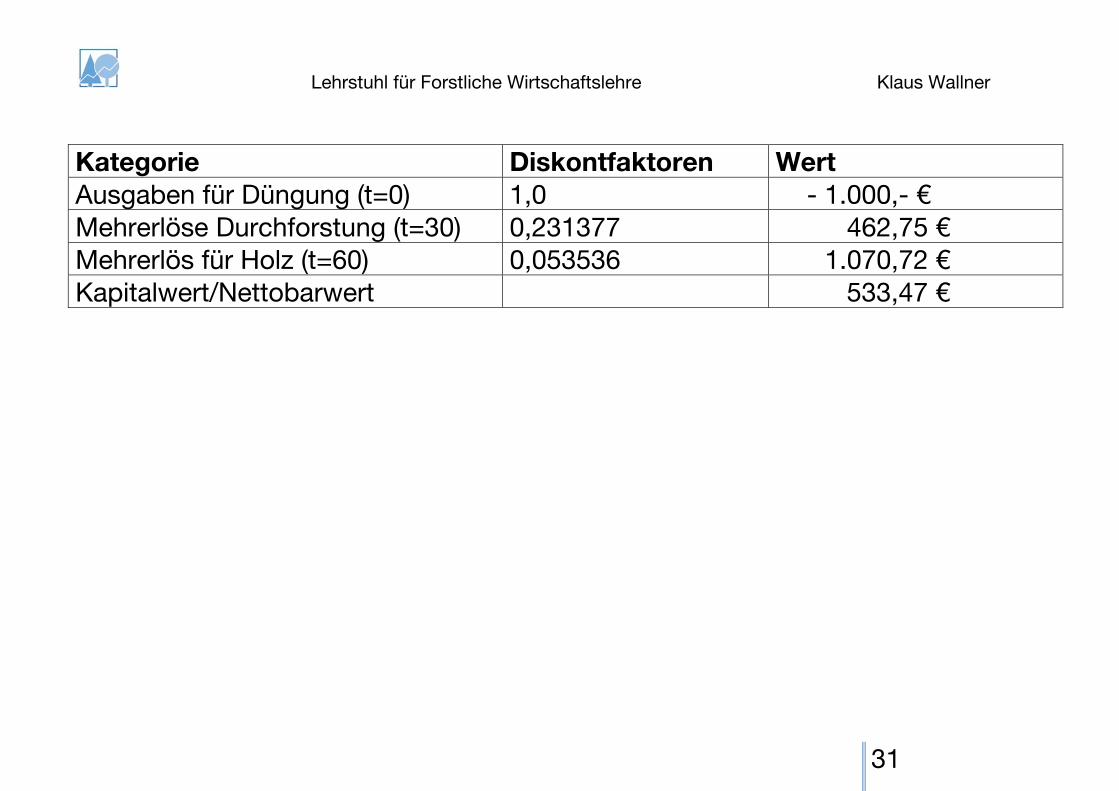

Kategorie Diskontfaktoren Wert Ausgaben für Düngung (t=0) 1,0 - 1.000,- € Mehrerlöse Durchforstung (t=30) 0,231377 462,75 € Mehrerlös für Holz (t=60) 0,053536 1.070,72 € Kapitalwert/Nettobarwert 533,47 €

Lehrstuhl für Forstliche Wirtschaftslehre Klaus Wallner

32

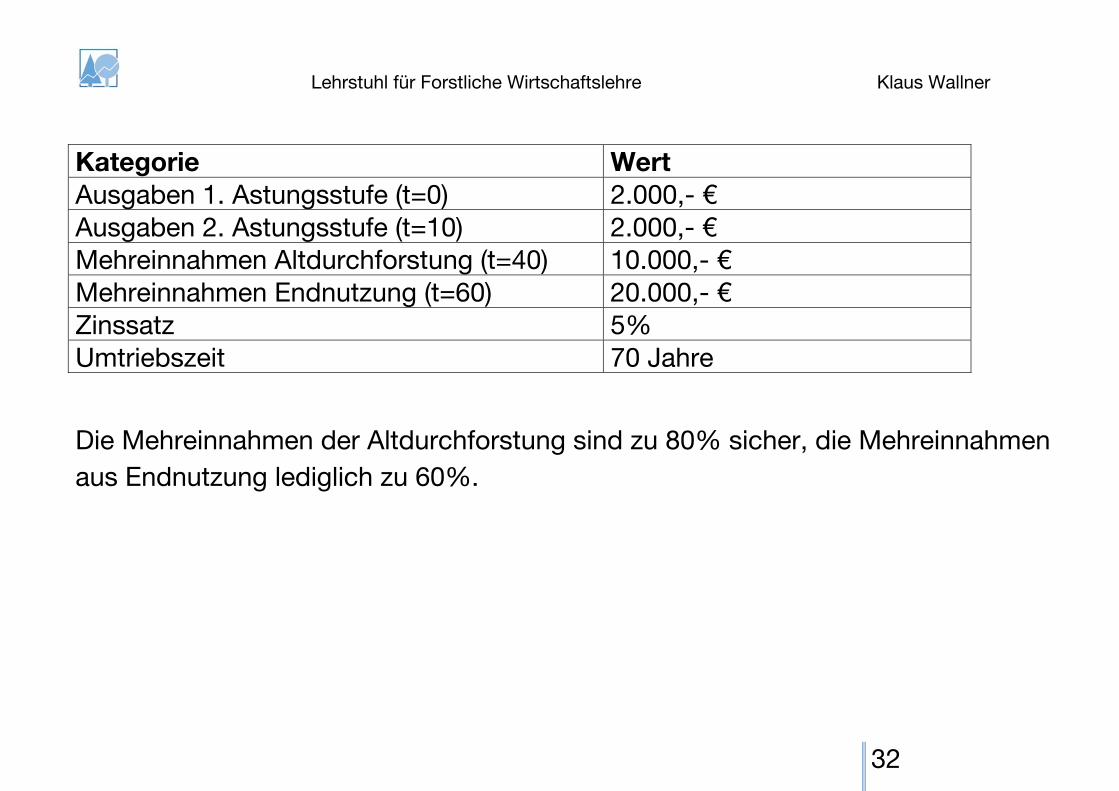

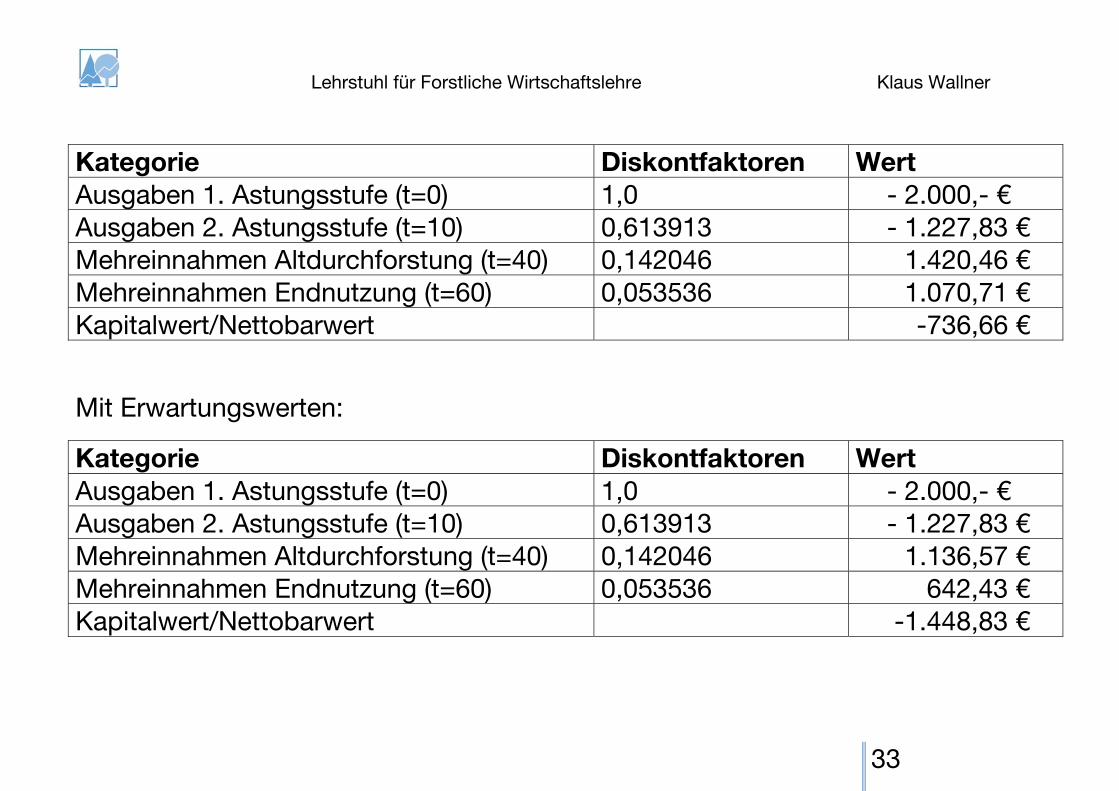

Kategorie Wert Ausgaben 1. Astungsstufe (t=0) 2.000,- € Ausgaben 2. Astungsstufe (t=10) 2.000,- € Mehreinnahmen Altdurchforstung (t=40) 10.000,- € Mehreinnahmen Endnutzung (t=60) 20.000,- € Zinssatz 5% Umtriebszeit 70 Jahre

Die Mehreinnahmen der Altdurchforstung sind zu 80% sicher, die Mehreinnahmen

aus Endnutzung lediglich zu 60%.

Lehrstuhl für Forstliche Wirtschaftslehre Klaus Wallner

33

Kategorie Diskontfaktoren Wert Ausgaben 1. Astungsstufe (t=0) 1,0 - 2.000,- € Ausgaben 2. Astungsstufe (t=10) 0,613913 - 1.227,83 € Mehreinnahmen Altdurchforstung (t=40) 0,142046 1.420,46 € Mehreinnahmen Endnutzung (t=60) 0,053536 1.070,71 € Kapitalwert/Nettobarwert -736,66 €

Mit Erwartungswerten:

Kategorie Diskontfaktoren Wert Ausgaben 1. Astungsstufe (t=0) 1,0 - 2.000,- € Ausgaben 2. Astungsstufe (t=10) 0,613913 - 1.227,83 € Mehreinnahmen Altdurchforstung (t=40) 0,142046 1.136,57 € Mehreinnahmen Endnutzung (t=60) 0,053536 642,43 € Kapitalwert/Nettobarwert -1.448,83 €