Embed Size (px)

Citation preview

Studie

STRATEGIC SOURCING & PROCUREMENT

Stahl 2020 Szenarien der globalen Entwicklung

Inhalt

Nicht raten – antizipieren! Ein offener Blick in die Zukunft .............................................................4

Stahltrends – die Industrie im Jahr 2020 .....................................8

Szenarien für die Zukunft der Stahlindustrie ......................24

Ausblick .......................................................................................................................26

Autoren

Dr. Lars ImmerthalKPMG AG Wirtschaftsprüfungsgesellschaft

Dr. Heiko von der GrachtInstitut für Zukunftsforschung und Wissensmanagement

Mythos Stahl

Stahl ist das Material, aus dem das deutsche Wirtschaftswunder gegossen wurde. Es ist das Fundament, auf dem der industrielle Aufstieg Europas fußte und auf dem sich die großen sozialen Umwälzungen des neunzehnten und zwanzigsten Jahrhun-derts entfalteten.

Wie steht es aber heute um die Stahlindustrie, da die Weltwirtschaft immer schneller in eine unbekannte Zukunft fährt? Welche Rolle werden die Stahlhersteller bei den großen Innovationsprojekten des einundzwanzigsten Jahrhunderts, der Energiewende, der automobilen Revolution, dem Klimaschutz spielen? In welchen Weltregionen wird in den nächsten Jahren der Stahl gegossen? Werden wir in zehn Jahren wenige chinesische und indische Stahlbarone kennen, oder wird ein Potpourri lokaler und hochspezialisierter Hersteller den Markt prägen? Mit welchen Strategien und Strukturen wird die Stahlindustrie die Fährnisse einer volatilen und unsicheren Wirtschaft bewältigen und der zunehmenden Rohstoffknappheit begeg-nen?

Das sind nur einige der Fragen, denen wir in der vorliegenden Studie nachgegangen sind. Dabei haben wir versucht, die Trends aufzuspüren, die in den kommenden Jahren die Entwicklung der Stahlindustrie bestimmen und damit auch die globale Wirtschaft maßgeblich prägen werden. Trotz eines zunehmenden Substitutions-güter-Wettbewerbs ist Stahl nach wie vor einer der wichtigsten Werkstoffe der Industrie und hat seine Position in den letzten drei Jahrzehnten sogar ausgebaut. Eines können wir deshalb schon heute mit Sicherheit sagen: Auch die Zukunft bleibt – vorerst – aus Stahl gemacht.

Wir wünschen Ihnen eine spannende und erkenntnisreiche Lektüre!

Dr. Lars ImmerthalDirector,Consulting, KPMG AG Wirtschaftsprüfungs-gesellschaft

Dr. Heiko von der GrachtDirector, Institute for Futures Studiesand Knowledge Management (IFK)

Obwohl Stahl heute auf jedem Kontinent erzeugt (und auch ver-wendet) wird, entfällt ein Drittel der Gesamtproduktion auf lediglich 15 globale Konzerne. Die Stahlindustrie ist wie kaum eine andere Branche von den globalen Umwälzungen und Trends betroffen. Geopolitische Prozesse, zunehmende Rohstoffknappheit, die Umverteilung der Gewichte in der Weltwirtschaft, Klimawandel, demografi sche Veränderungen und

Nicht raten – antizipieren! Ein offener Blick in die Zukunft

Technologiewechsel haben unmittelbare und schwerwiegende Auswirkungen auf die Entwicklung der Branche.

Die Branche steht deshalb unter Druck, ihre Strukturen und Prozesse so aufzu-stellen, dass sie sich fl exibel und adaptiv auf die Veränderungen in ihrem Markt-umfeld einstellen kann. Die zunehmend kurzen Planungshorizonte und das vermehrte Auftauchen von Extrem-ereignissen und Trendabbrüchen zeigen

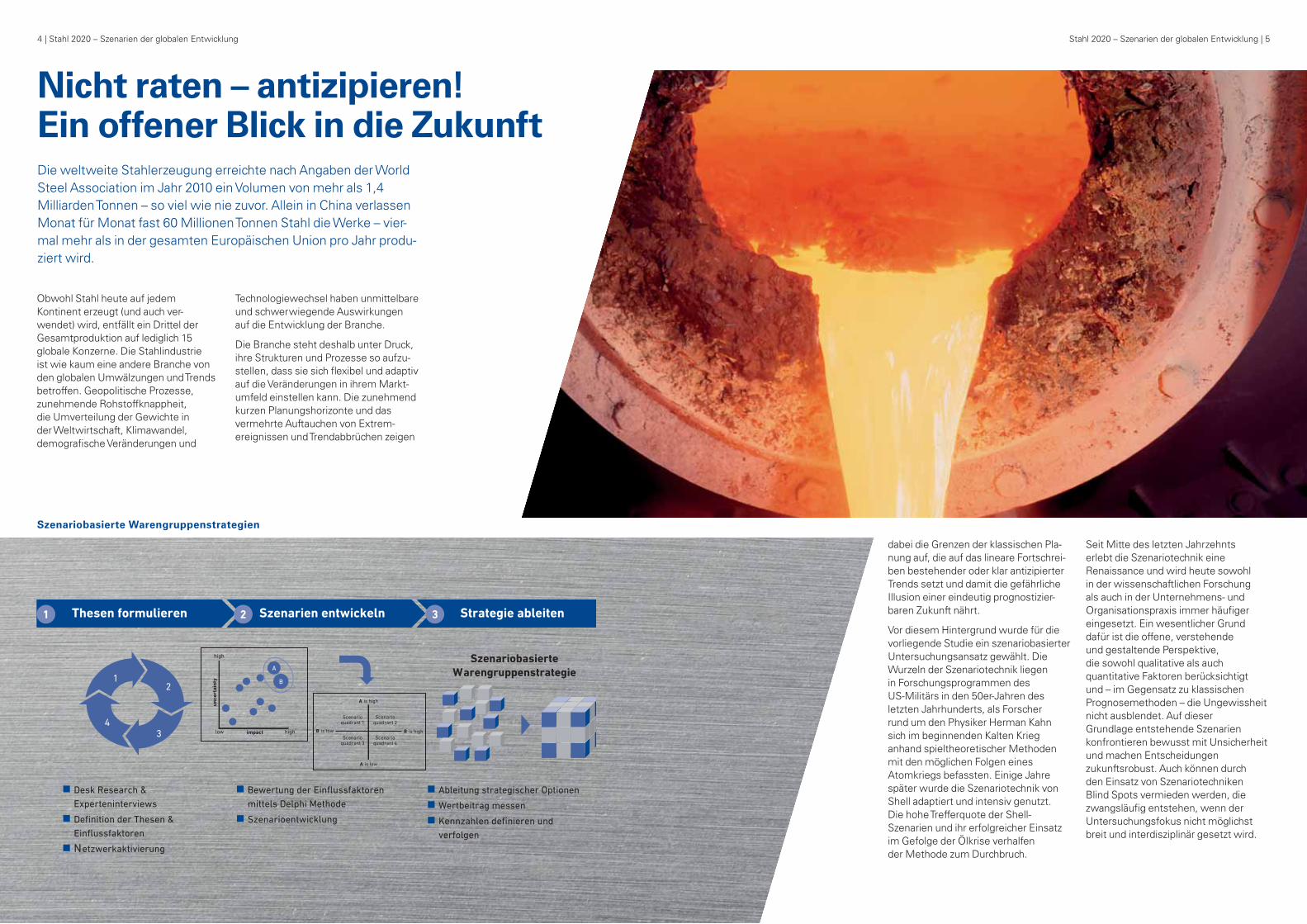

Die weltweite Stahlerzeugung erreichte nach Angaben der World Steel Association im Jahr 2010 ein Volumen von mehr als 1,4 Milliarden Tonnen – so viel wie nie zuvor. Allein in China verlassen Monat für Monat fast 60 Millionen Tonnen Stahl die Werke – vier-mal mehr als in der gesamten Europäischen Union pro Jahr produ-ziert wird.

dabei die Grenzen der klassischen Pla-nung auf, die auf das lineare Fortschrei-ben bestehender oder klar antizipierter Trends setzt und damit die gefährliche Illusion einer eindeutig prognostizier-baren Zukunft nährt.

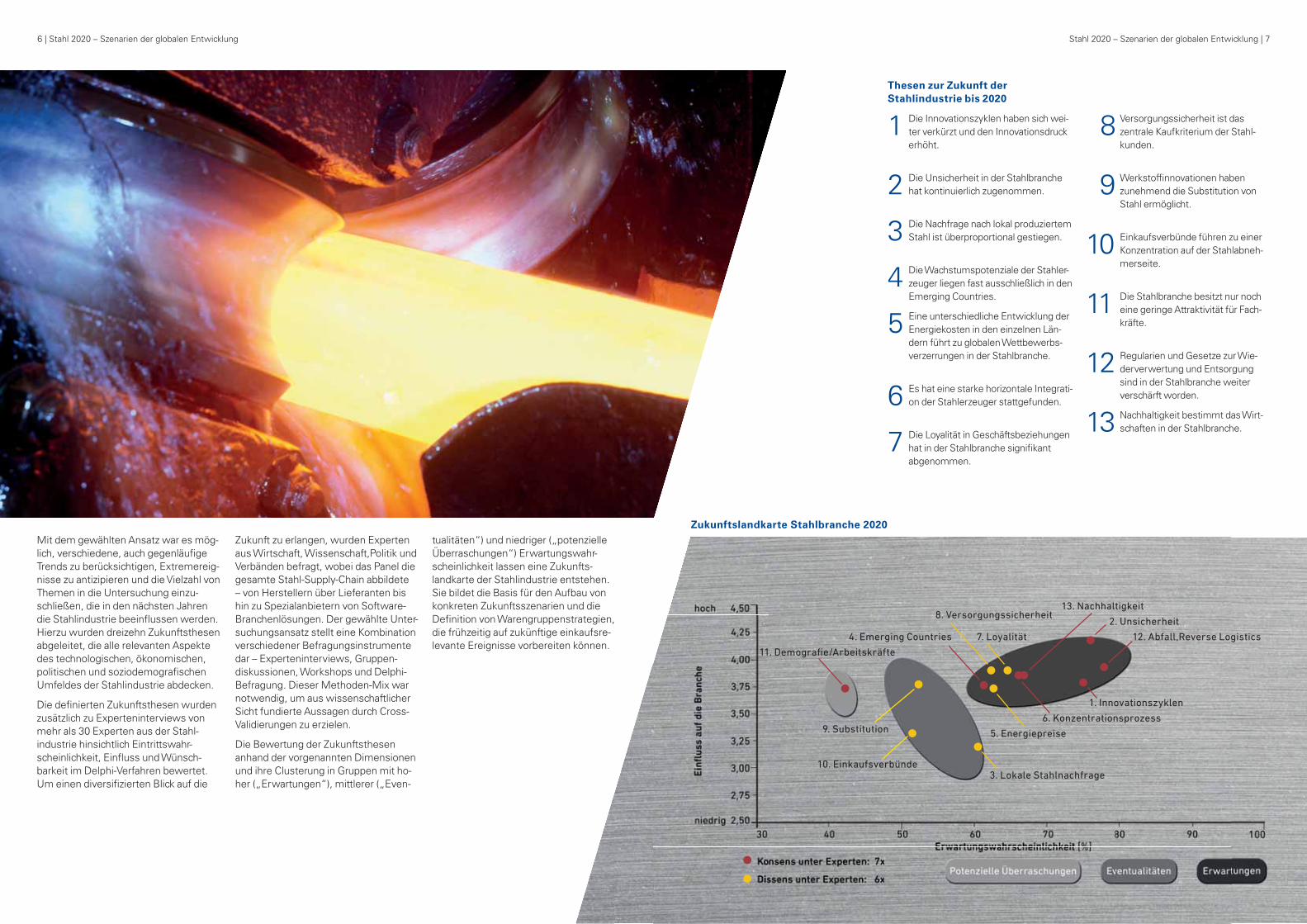

Vor diesem Hintergrund wurde für die vorliegende Studie ein szenariobasierter Untersuchungsansatz gewählt. Die Wurzeln der Szenariotechnik liegen in Forschungsprogrammen des US-Militärs in den 50er-Jahren des letzten Jahrhunderts, als Forscher rund um den Physiker Herman Kahn sich im beginnenden Kalten Krieg anhand spieltheoretischer Methoden mit den möglichen Folgen eines Atomkriegs befassten. Einige Jahre später wurde die Szenariotechnik von Shell adaptiert und intensiv genutzt. Die hohe Trefferquote der Shell-Szenarien und ihr erfolgreicher Einsatz im Gefolge der Ölkrise verhalfen der Methode zum Durchbruch.

� Desk Research &

Experteninterviews � Definition der Thesen &

Einflussfaktoren � Netzwerkaktivierung

� Bewertung der Einflussfaktoren

mittels Delphi Methode � Szenarioentwicklung

� Ableitung strategischer Optionen

� Wertbeitrag messen � Kennzahlen definieren und

verfolgen

Thesen formulieren Szenarien entwickeln Strategie ableiten

SzenariobasierteWarengruppenstrategie

1 2 3

1 2

3 4

B

A

unce

rtai

nty

impact

high

high low B is low

Scenario quadrant 1

B is high

A is high

A is low

Scenario quadrant 2

Scenario quadrant 3

Scenario quadrant 4

Seit Mitte des letzten Jahrzehnts erlebt die Szenariotechnik eine Renaissance und wird heute sowohl in der wissenschaftlichen Forschung als auch in der Unternehmens- und Organisationspraxis immer häufi ger eingesetzt. Ein wesentlicher Grund dafür ist die offene, verstehende und gestaltende Perspektive, die sowohl qualitative als auch quantitative Faktoren berücksichtigt und – im Gegensatz zu klassischen Prognosemethoden – die Ungewissheit nicht ausblendet. Auf dieser Grundlage entstehende Szenarien konfrontieren bewusst mit Unsicherheit und machen Entscheidungen zukunftsrobust. Auch können durch den Einsatz von Szenariotechniken Blind Spots vermieden werden, die zwangsläufi g entstehen, wenn der Untersuchungsfokus nicht möglichst breit und interdisziplinär gesetzt wird.

Szenariobasierte Warengruppenstrategien

4 | Stahl 2020 – Szenarien der globalen Entwicklung Stahl 2020 – Szenarien der globalen Entwicklung | 5

Mit dem gewählten Ansatz war es mög-lich, verschiedene, auch gegenläufi ge Trends zu berücksichtigen, Extremereig-nisse zu antizipieren und die Vielzahl von Themen in die Untersuchung einzu-schließen, die in den nächsten Jahren die Stahlindustrie beeinfl ussen werden. Hierzu wurden dreizehn Zukunftsthesen abgeleitet, die alle relevanten Aspekte des technologischen, ökonomischen, politischen und soziodemografi schen Umfeldes der Stahlindustrie abdecken.

Die defi nierten Zukunftsthesen wurden zusätzlich zu Experteninterviews von mehr als 30 Experten aus der Stahl-industrie hinsichtlich Eintrittswahr-scheinlichkeit, Einfl uss und Wünsch-barkeit im Delphi-Verfahren bewertet. Um einen diversifi zierten Blick auf die

Zukunft zu erlangen, wurden Experten aus Wirtschaft, Wissenschaft,Politik und Verbänden befragt, wobei das Panel die gesamte Stahl-Supply-Chain abbildete – von Herstellern über Lieferanten bis hin zu Spezialanbietern von Software-Branchenlösungen. Der gewählte Unter-suchungsansatz stellt eine Kombination verschiedener Befragungsinstrumente dar – Experteninterviews, Gruppen-diskussionen, Workshops und Delphi-Befragung. Dieser Methoden-Mix war notwendig, um aus wissenschaftlicher Sicht fundierte Aussagen durch Cross-Validierungen zu erzielen.

Die Bewertung der Zukunftsthesen anhand der vorgenannten Dimensionen und ihre Clusterung in Gruppen mit ho-her („Erwartungen“), mittlerer („Even-

1. Innovationszyklen

2. Unsicherheit

3. Lokale Stahlnachfrage

4. Emerging Countries

5. Energiepreise

6. Konzentrationsprozess

7. Loyalität

8. Versorgungssicherheit

9. Substitution

10. Einkaufsverbünde

11. Demografi e/Arbeitskräfte

12. Abfall,Reverse Logistics

13. Nachhaltigkeit

Thesen zur Zukunft der Stahlindustrie bis 2020

1 Die Innovationszyklen haben sich wei-ter verkürzt und den Innovationsdruck erhöht.

2 Die Unsicherheit in der Stahlbranche hat kontinuierlich zugenommen.

3 Die Nachfrage nach lokal produziertem Stahl ist überproportional gestiegen.

4 Die Wachstumspotenziale der Stahler-zeuger liegen fast ausschließlich in den Emerging Countries.

5 Eine unterschiedliche Entwicklung der Energiekosten in den einzelnen Län-dern führt zu globalen Wettbewerbs-verzerrungen in der Stahlbranche.

6 Es hat eine starke horizontale Integrati-on der Stahlerzeuger stattgefunden.

7 Die Loyalität in Geschäftsbeziehungen hat in der Stahlbranche signifi kant abgenommen.

18 Versorgungssicherheit ist das zentrale Kaufkriterium der Stahl-kunden.

19 Werkstoffi nnovationen haben zunehmend die Substitution von Stahl ermöglicht.

10 Einkaufsverbünde führen zu einer Konzentration auf der Stahlabneh-merseite.

11 Die Stahlbranche besitzt nur noch eine geringe Attraktivität für Fach-kräfte.

12 Regularien und Gesetze zur Wie-derverwertung und Entsorgung sind in der Stahlbranche weiter verschärft worden.

13 Nachhaltigkeit bestimmt das Wirt-schaften in der Stahlbranche.

Zukunftslandkarte Stahlbranche 2020tualitäten“) und niedriger („potenzielle Überraschungen“) Erwartungswahr-scheinlichkeit lassen eine Zukunfts-landkarte der Stahlindustrie entstehen. Sie bildet die Basis für den Aufbau von konkreten Zukunftsszenarien und die Defi nition von Warengruppenstrategien, die frühzeitig auf zukünftige einkaufsre-levante Ereignisse vorbereiten können.

6 | Stahl 2020 – Szenarien der globalen Entwicklung Stahl 2020 – Szenarien der globalen Entwicklung | 7

Die im Rahmen der Studie befragten Experten haben die vor-gestellten Zukunftsthesen zur Entwicklung des Stahlmarktes äußerst unterschiedlich und teilweise kontrovers bewertet. Die folgenden Kapitel stellen einen detaillierten Überblick der Delphi-Ergebnisse dar, wobei die dreizehn „Future Cockpits“ die zen-tralen Kennzahlen für jede These komprimiert zusammenfassen: die geschätzte Eintrittswahrscheinlichkeit für das Jahr 2020 in Prozent (EW), den Konsens oder Dissens in der Einschätzung der These unter den Befragten (K), den Einfl uss des Trends auf die Branche (E) sowie die Wünschbarkeit des Trends (W).

✔ Preisproblematik bei technisch getriebenen Innovationen

✔ Etablierung neuer Stahlsorten zeitaufwendig

✔ Hohe technische Innovationsneuerungen unwahrscheinlich

✔ Wachsender Innovationsdruck durch Gesetze, Normen, Rohstoffverfügbarkeit und Kunden-wünsche

✔ Produkt-Innovationszyklen bis 2020 verkürzt

✔ Rohmaterialienanforderungen spezifischer und volatil

Eine zentrale zukünftige Aufgabe für die Stahlindustrie ist die Defi nition optima-ler und kostengünstiger Prozesse und Lösungskonzepte für aufwendige Stahl-produkte. Die Stahlindustrie steht künf-tig unter einem enormen Innovations-druck. Im Bau- und Infrastruktursektor, in der Energiewirtschaft, vor allem aber in der Automobilindustrie steigt sowohl der Bedarf nach Hochleistungsstahl und funktionalen Oberfl ächen, als auch nach fl exiblen nachgelagerten Prozessen. Zu den wesentlichen Herausforderun-gen für die Automobilwirtschaft zählen insbesondere eine hohe Energieeffi -zienz und Sicherheit, Zuverlässigkeit, Kosteneffi zienz sowie Flexibilität in der Produktion. Die Stahlindustrie muss auf diese Bedarfe reagieren, indem sie neue Stahlsorten, Oberfl ächentechnologien, oder Umform- und Fügeverfahren entwi-ckelt und einen Beitrag zur Umsetzung integrierter Recyclingkonzepte leistet. Dies stellt die Stahlerzeuger vor die Aufgabe, deutlich intensiver mit den Au-

toherstellern zusammenzuarbeiten und die Innovationszyklen zu koordinieren, um etwa ultraleichten oder hochfesten Stahl für die neuen Fahrzeugkonzepte bereitstellen zu können.

Neben dem kundeninduzierten Inno-vationsdruck verlangen vor allem die nationalen und internationalen Rechts-normen und die Fokussierung auf die Reduktion des CO2-Ausstoßes eine laufende Weiterentwicklung der Mate-rialien und Verfahren. Die Verpfl ichtung der deutschen Automobilhersteller, den CO2-Ausstoß bis 2015 auf 120 g/km zu senken, stellt auch die Stahlindustrie vor die Aufgabe, in kürzester Zeit innovative Werkstoffe und Produktionsmethoden zu entwickeln.

Auch im Baugewerbe wird der Innova-tionsdruck von mehreren Dimensionen bestimmt. So spielen Umweltschutz-aspekte ebenfalls eine wichtige Rolle. Andererseits stellen auch die Trends zu einer vermehrten Substitution von

Niedrige ErwartungswahrscheinlichkeitHohe Erwartungswahrscheinlichkeit < ARGUMENTE >

Die Innovationszyklen haben sich weiter verkürzt und den Innovationsdruck erhöht.

Holz und Stein durch Stahl und der wachsende Anteil an Fertigbauhäu-sern spezifi sche Anforderungen an die Stahlindustrie. Sie muss neue Techno-logien entwickeln, die die Herstellung leichterer und kostengünstiger Sorten erlauben.

Wie stark wird der Innovationsdruck im Jahr 2020 die Stahlindustrie prägen? Die Experten weisen der Verkürzung der Innovationszyklen und dem steigen-den Innovationsdruck einheitlich eine sehr hohe Eintrittswahrscheinlichkeit zu. Dabei sehen sie weder die zeitli-chen, noch die fi nanziellen Restriktionen als Show Stopper der Innovation und beurteilen die Entwicklung als positiv für die Branche. Zusammen mit dem hohen Einfl uss, den ein fortgesetzter Innovationsdruck und die Verkürzung der Innovationszyklen auf die Branche haben werden, handelt es sich hier um einen der wesentlichen Trends der nächsten Jahre.

Stahltrends – die Industrie im Jahr 2020

Veränderungen der Innovationszyklen

8 | Stahl 2020 – Szenarien der globalen Entwicklung Stahl 2020 – Szenarien der globalen Entwicklung | 9

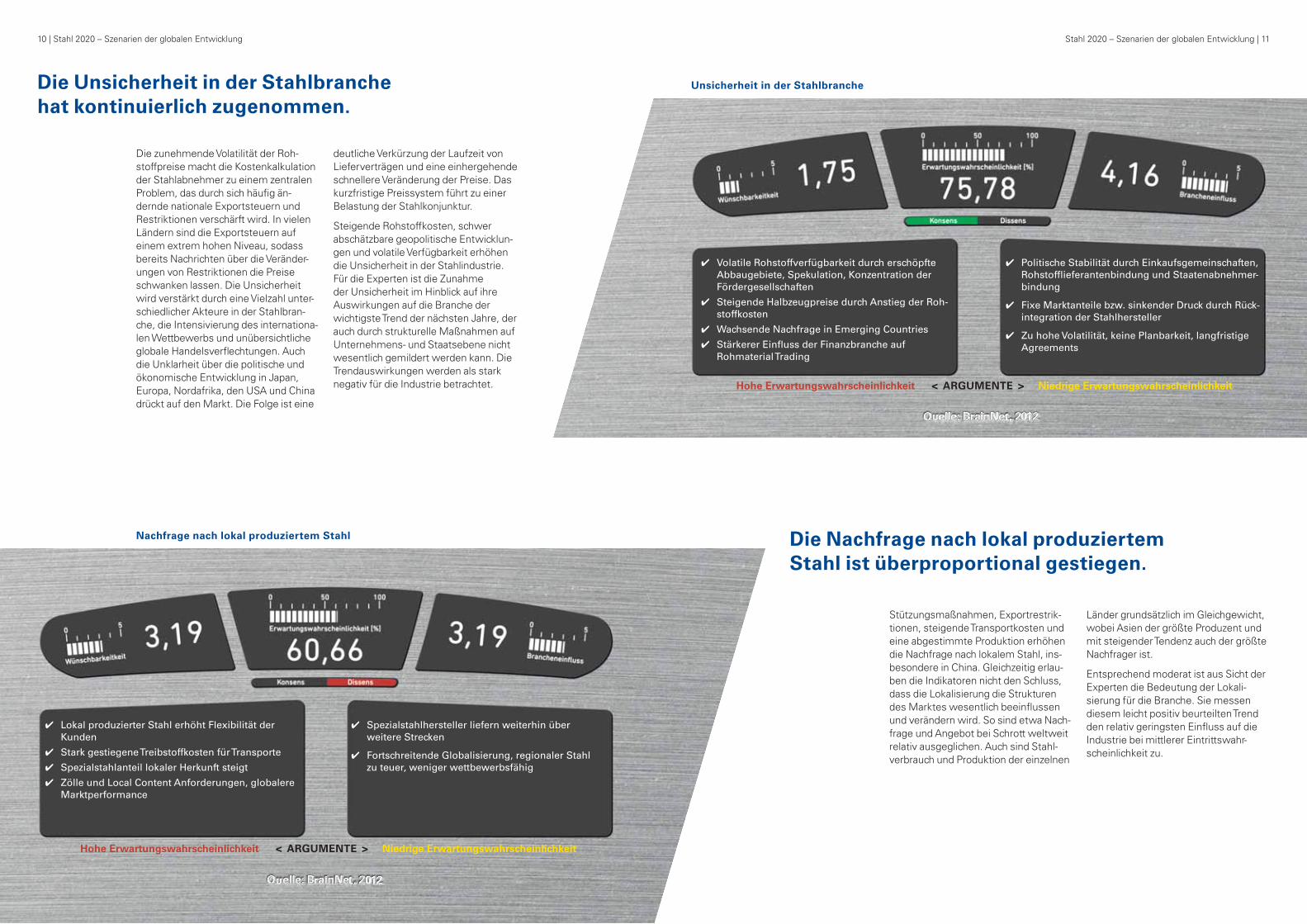

Die zunehmende Volatilität der Roh-stoffpreise macht die Kostenkalkulation der Stahlabnehmer zu einem zentralen Problem, das durch sich häufi g än-dernde nationale Exportsteuern und Restriktionen verschärft wird. In vielen Ländern sind die Exportsteuern auf einem extrem hohen Niveau, sodass bereits Nachrichten über die Veränder-ungen von Restriktionen die Preise schwanken lassen. Die Unsicherheit wird verstärkt durch eine Vielzahl unter-schiedlicher Akteure in der Stahlbran-che, die Intensivierung des internationa-len Wettbewerbs und unübersichtliche globale Handelsverfl echtungen. Auch die Unklarheit über die politische und ökonomische Entwicklung in Japan, Europa, Nordafrika, den USA und China drückt auf den Markt. Die Folge ist eine

deutliche Verkürzung der Laufzeit von Lieferverträgen und eine einhergehende schnellere Veränderung der Preise. Das kurzfristige Preissystem führt zu einer Belastung der Stahlkonjunktur.

Steigende Rohstoffkosten, schwer abschätzbare geopolitische Entwicklun-gen und volatile Verfügbarkeit erhöhen die Unsicherheit in der Stahlindustrie. Für die Experten ist die Zunahme der Unsicherheit im Hinblick auf ihre Auswirkungen auf die Branche der wichtigste Trend der nächsten Jahre, der auch durch strukturelle Maßnahmen auf Unternehmens- und Staatsebene nicht wesentlich gemildert werden kann. Die Trendauswirkungen werden als stark negativ für die Industrie betrachtet.

Stützungsmaßnahmen, Exportrestrik-tionen, steigende Transportkosten und eine abgestimmte Produktion erhöhen die Nachfrage nach lokalem Stahl, ins-besondere in China. Gleichzeitig erlau-ben die Indikatoren nicht den Schluss, dass die Lokalisierung die Strukturen des Marktes wesentlich beeinfl ussen und verändern wird. So sind etwa Nach-frage und Angebot bei Schrott weltweit relativ ausgeglichen. Auch sind Stahl-verbrauch und Produktion der einzelnen

Länder grundsätzlich im Gleichgewicht, wobei Asien der größte Produzent und mit steigender Tendenz auch der größte Nachfrager ist.

Entsprechend moderat ist aus Sicht der Experten die Bedeutung der Lokali-sierung für die Branche. Sie messen diesem leicht positiv beurteilten Trend den relativ geringsten Einfl uss auf die Industrie bei mittlerer Eintrittswahr-scheinlichkeit zu.

Niedrige ErwartungswahrscheinlichkeitHohe Erwartungswahrscheinlichkeit < ARGUMENTE >

Niedrige ErwartungswahrscheinlichkeitHohe Erwartungswahrscheinlichkeit < ARGUMENTE >

✔ Spezialstahlhersteller liefern weiterhin über weitere Strecken

✔ Fortschreitende Globalisierung, regionaler Stahl zu teuer, weniger wettbewerbsfähig

✔ Lokal produzierter Stahl erhöht Flexibilität der Kunden

✔ Stark gestiegene Treibstoffkosten für Transporte

✔ Spezialstahlanteil lokaler Herkunft steigt

✔ Zölle und Local Content Anforderungen, globalere Marktperformance

✔ Politische Stabilität durch Einkaufsgemeinschaften, Rohstofflieferantenbindung und Staatenabnehmer-bindung

✔ Fixe Marktanteile bzw. sinkender Druck durch Rück-integration der Stahlhersteller

✔ Zu hohe Volatilität, keine Planbarkeit, langfristige Agreements

✔ Volatile Rohstoffverfügbarkeit durch erschöpfte Abbaugebiete, Spekulation, Konzentration der Fördergesellschaften

✔ Steigende Halbzeugpreise durch Anstieg der Roh-stoffkosten

✔ Wachsende Nachfrage in Emerging Countries

✔ Stärkerer Einfluss der Finanzbranche auf Rohmaterial Trading

Die Unsicherheit in der Stahlbranche hat kontinuierlich zugenommen.

Die Nachfrage nach lokal produziertem Stahl ist überproportional gestiegen.

Unsicherheit in der Stahlbranche

Nachfrage nach lokal produziertem Stahl

10 | Stahl 2020 – Szenarien der globalen Entwicklung Stahl 2020 – Szenarien der globalen Entwicklung | 11

Niedrige ErwartungswahrscheinlichkeitHohe Erwartungswahrscheinlichkeit < ARGUMENTE >

Niedrige ErwartungswahrscheinlichkeitHohe Erwartungswahrscheinlichkeit < ARGUMENTE >

✔ Spezialstahlhersteller wachsen auch in gesättigten Märkten durch Innovation

✔ Prognostizierte Entwicklung der Emerging Countries (China, Indien, Brasilien) bis 2020 zu Industriestaaten

✔ Zukünftige Emerging Countries (2020) vor allem in Afrika

✔ Anhaltender Wachstum, Versorgung primär lokal aufgebauter Industrien

✔ Sättigung in Europa / Local Content

✔ Massive Umweltzerstörungen könnten Verschär-fung von Auflagen in China bewirken

✔ Energiekosten werden global steigen

✔ Versorgung mit Rohstoffen relevant für Wettbe-werbssituation

✔ Anteil der Energiekosten in Stahlherstellung <10 %.

✔ Anstieg der Rohstoffkosten verringert Einfluss

✔ Sanktionierung von Energieverbrauch in Europa / Nordamerika

✔ Subventionierung der Stahlindustrie in Asien / Lateinamerika

✔ Oligopole Strukturen verzerren Wettbewerb

✔ Rechtliche Rahmenbedingungen und Umweltauflagen weiterhin unterschiedlich

Asien war bereits im Jahr 2010 mit 63 Prozent Weltmarktanteil größter Markt für Stahlfertigerzeugnisse. Die aktuellen Indikatoren lassen den Schluss zu, dass der Kontinent auf absehbare Zeit stärkster Stahlproduzent bleiben wird. Nach Angaben der OECD sind heute drei der fünf größten Stahl-produzenten der Welt Entwicklungslän-der. Auch die Nachfrage nach Eisen und Stahl wird sich Expertenschätzungen zufolge weiter in die Emerging Coun-tries verlagern, sodass die Stahlnachfra-ge der BRIC-Länder bis 2030 mehr als ein Drittel der Weltnachfrage betragen

wird. Besonders starkes Wachstum wird dabei in China erwartet.

Auch die im Rahmen der Studie befrag-ten Experten rechnen damit, dass das Wachstum in Zukunft weitgehend aus den Schwellenländern kommen wird, wobei ab dem Jahr 2020 mit einer be-sonders hohen Dynamik in den afrika-nischen Emerging Countries gerechnet wird. Der Einfl uss dieser Entwicklung auf die Branche wird als relativ hoch bewertet, die Wünschbarkeit hingegen als indifferent.

Die Wachstumspotenziale der Stahlerzeuger liegen fast ausschließlich in den Emerging Countries.

Die Energie stellt mit rund 30 Prozent den zweitgrößten Kostenblock in der deutschen Stahlindustrie dar. Die im EU-Vergleich sehr hohen Elektrizitäts-preise und Energiesteuern stellen für deutsche Unternehmen einen manifes-ten Nachteil dar. Die geplante Energie-wende wird vor diesem Hintergrund zu einem schwer kalkulierbaren Risiko für die Stahlproduzenten.

Die Delphi-Befragung zeigt zwar einen Dissens zwischen den Experten im Hinblick auf die Beurteilung dieser

Zukunftsthese. Insgesamt wird jedoch den nationalen Unterschieden bei den Energiekosten eine relativ hohe Bedeu-tung für die Branche eingeräumt. Dabei werden diese Differenzen als äußerst ungünstig für deutsche Stahlerzeuger betrachtet. Gegenläufi gen Entwick-lungen, etwa durch eine Verschärfung der Umweltaufl agen in China oder eine starke Reduktion des Energiebedarfs im Produktionsprozess, wird kein ausrei-chendes Potenzial zugetraut, um den Trend zu konterkarrieren.

Eine unterschiedliche Entwicklung der Energie-kosten in den einzelnen Ländern führt zu globalen Wettbewerbsverzerrungen in der Stahlbranche.

Wachstumspotenziale der Stahlerzeuger

Globale Wettbewerbsverzerrungen in der Stahlbranche

12 | Stahl 2020 – Szenarien der globalen Entwicklung Stahl 2020 – Szenarien der globalen Entwicklung | 13

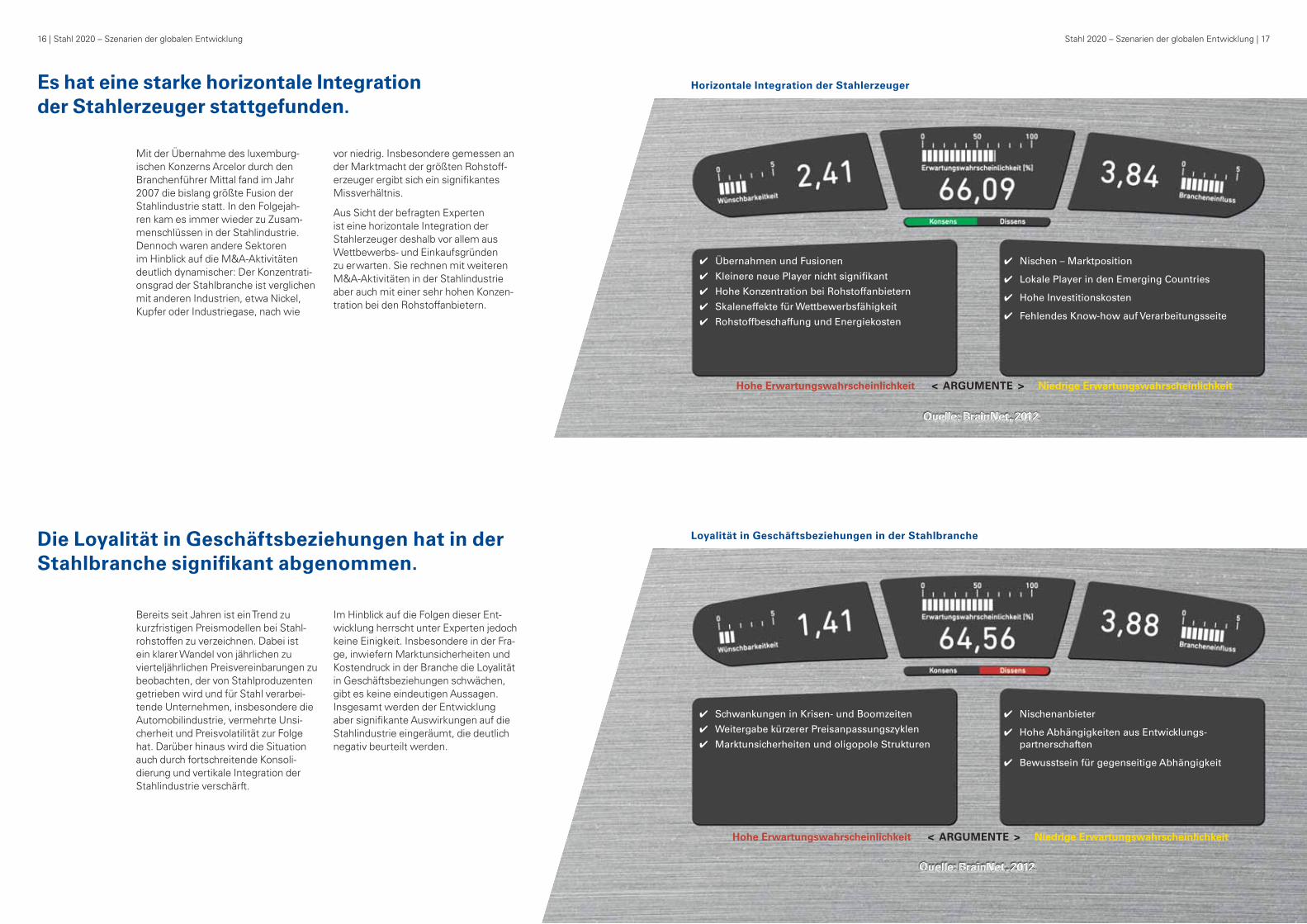

Mit der Übernahme des luxemburg-ischen Konzerns Arcelor durch den Branchenführer Mittal fand im Jahr 2007 die bislang größte Fusion der Stahlindustrie statt. In den Folgejah-ren kam es immer wieder zu Zusam-menschlüssen in der Stahlindustrie. Dennoch waren andere Sektoren im Hinblick auf die M&A-Aktivitäten deutlich dynamischer: Der Konzentrati-onsgrad der Stahlbranche ist verglichen mit anderen Industrien, etwa Nickel, Kupfer oder Industriegase, nach wie

vor niedrig. Insbesondere gemessen an der Marktmacht der größten Rohstoff-erzeuger ergibt sich ein signifi kantes Missverhältnis.

Aus Sicht der befragten Experten ist eine horizontale Integration der Stahlerzeuger deshalb vor allem aus Wettbewerbs- und Einkaufsgründen zu erwarten. Sie rechnen mit weiteren M&A-Aktivitäten in der Stahlindustrie aber auch mit einer sehr hohen Konzen-tration bei den Rohstoffanbietern.

Es hat eine starke horizontale Integration der Stahlerzeuger stattgefunden.

Bereits seit Jahren ist ein Trend zu kurzfristigen Preismodellen bei Stahl-rohstoffen zu verzeichnen. Dabei ist ein klarer Wandel von jährlichen zu vierteljährlichen Preisvereinbarungen zu beobachten, der von Stahlproduzenten getrieben wird und für Stahl verarbei-tende Unternehmen, insbesondere die Automobilindustrie, vermehrte Unsi-cherheit und Preisvolatilität zur Folge hat. Darüber hinaus wird die Situation auch durch fortschreitende Konsoli-dierung und vertikale Integration der Stahlindustrie verschärft.

Im Hinblick auf die Folgen dieser Ent-wicklung herrscht unter Experten jedoch keine Einigkeit. Insbesondere in der Fra-ge, inwiefern Marktunsicherheiten und Kostendruck in der Branche die Loyalität in Geschäftsbeziehungen schwächen, gibt es keine eindeutigen Aussagen. Insgesamt werden der Entwicklung aber signifi kante Auswirkungen auf die Stahlindustrie eingeräumt, die deutlich negativ beurteilt werden.

Die Loyalität in Geschäftsbeziehungen hat in der Stahlbranche signifi kant abgenommen.

Niedrige ErwartungswahrscheinlichkeitHohe Erwartungswahrscheinlichkeit < ARGUMENTE >

Niedrige ErwartungswahrscheinlichkeitHohe Erwartungswahrscheinlichkeit < ARGUMENTE >

✔ Nischen – Marktposition

✔ Lokale Player in den Emerging Countries

✔ Hohe Investitionskosten

✔ Fehlendes Know-how auf Verarbeitungsseite

✔ Übernahmen und Fusionen

✔ Kleinere neue Player nicht signifikant

✔ Hohe Konzentration bei Rohstoffanbietern

✔ Skaleneffekte für Wettbewerbsfähigkeit

✔ Rohstoffbeschaffung und Energiekosten

✔ Nischenanbieter

✔ Hohe Abhängigkeiten aus Entwicklungs-partnerschaften

✔ Bewusstsein für gegenseitige Abhängigkeit

✔ Schwankungen in Krisen- und Boomzeiten

✔ Weitergabe kürzerer Preisanpassungszyklen

✔ Marktunsicherheiten und oligopole Strukturen

Horizontale Integration der Stahlerzeuger

Loyalität in Geschäftsbeziehungen in der Stahlbranche

16 | Stahl 2020 – Szenarien der globalen Entwicklung Stahl 2020 – Szenarien der globalen Entwicklung | 17

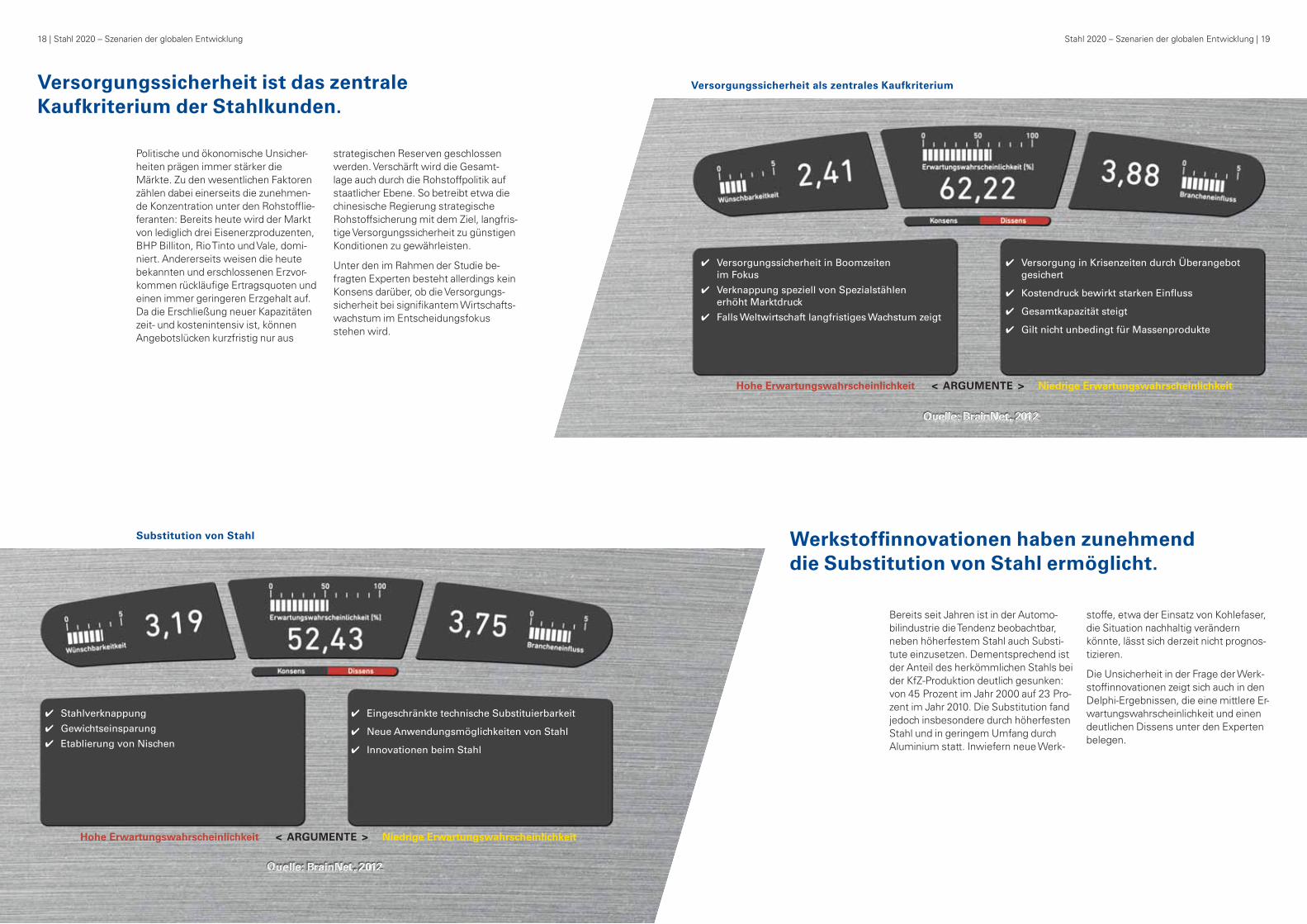

Politische und ökonomische Unsicher-heiten prägen immer stärker die Märkte. Zu den wesentlichen Faktoren zählen dabei einerseits die zunehmen-de Konzentration unter den Rohstoffl ie-feranten: Bereits heute wird der Markt von lediglich drei Eisenerzproduzenten, BHP Billiton, Rio Tinto und Vale, domi-niert. Andererseits weisen die heute bekannten und erschlossenen Erzvor-kommen rückläufi ge Ertragsquoten und einen immer geringeren Erzgehalt auf. Da die Erschließung neuer Kapazitäten zeit- und kostenintensiv ist, können Angebotslücken kurzfristig nur aus

strategischen Reserven geschlossen werden. Verschärft wird die Gesamt-lage auch durch die Rohstoffpolitik auf staatlicher Ebene. So betreibt etwa die chinesische Regierung strategische Rohstoffsicherung mit dem Ziel, langfris-tige Versorgungssicherheit zu günstigen Konditionen zu gewährleisten.

Unter den im Rahmen der Studie be-fragten Experten besteht allerdings kein Konsens darüber, ob die Versorgungs-sicherheit bei signifi kantem Wirtschafts-wachstum im Entscheidungsfokus stehen wird.

Bereits seit Jahren ist in der Automo-bilindustrie die Tendenz beobachtbar, neben höherfestem Stahl auch Substi-tute einzusetzen. Dementsprechend ist der Anteil des herkömmlichen Stahls bei der KfZ-Produktion deutlich gesunken: von 45 Prozent im Jahr 2000 auf 23 Pro-zent im Jahr 2010. Die Substitution fand jedoch insbesondere durch höherfesten Stahl und in geringem Umfang durch Aluminium statt. Inwiefern neue Werk-

stoffe, etwa der Einsatz von Kohlefaser, die Situation nachhaltig verändern könnte, lässt sich derzeit nicht prognos-tizieren.

Die Unsicherheit in der Frage der Werk-stoffi nnovationen zeigt sich auch in den Delphi-Ergebnissen, die eine mittlere Er-wartungswahrscheinlichkeit und einen deutlichen Dissens unter den Experten belegen.

Niedrige ErwartungswahrscheinlichkeitHohe Erwartungswahrscheinlichkeit < ARGUMENTE >

Niedrige ErwartungswahrscheinlichkeitHohe Erwartungswahrscheinlichkeit < ARGUMENTE >

✔ Eingeschränkte technische Substituierbarkeit

✔ Neue Anwendungsmöglichkeiten von Stahl

✔ Innovationen beim Stahl

✔ Stahlverknappung

✔ Gewichtseinsparung

✔ Etablierung von Nischen

✔ Versorgung in Krisenzeiten durch Überangebot gesichert

✔ Kostendruck bewirkt starken Einfluss

✔ Gesamtkapazität steigt

✔ Gilt nicht unbedingt für Massenprodukte

✔ Versorgungssicherheit in Boomzeiten im Fokus

✔ Verknappung speziell von Spezialstählen erhöht Marktdruck

✔ Falls Weltwirtschaft langfristiges Wachstum zeigt

Versorgungssicherheit ist das zentrale Kaufkriterium der Stahlkunden.

Werkstoffi nnovationen haben zunehmend die Substitution von Stahl ermöglicht.

Versorgungssicherheit als zentrales Kaufkriterium

Substitution von Stahl

18 | Stahl 2020 – Szenarien der globalen Entwicklung Stahl 2020 – Szenarien der globalen Entwicklung | 19

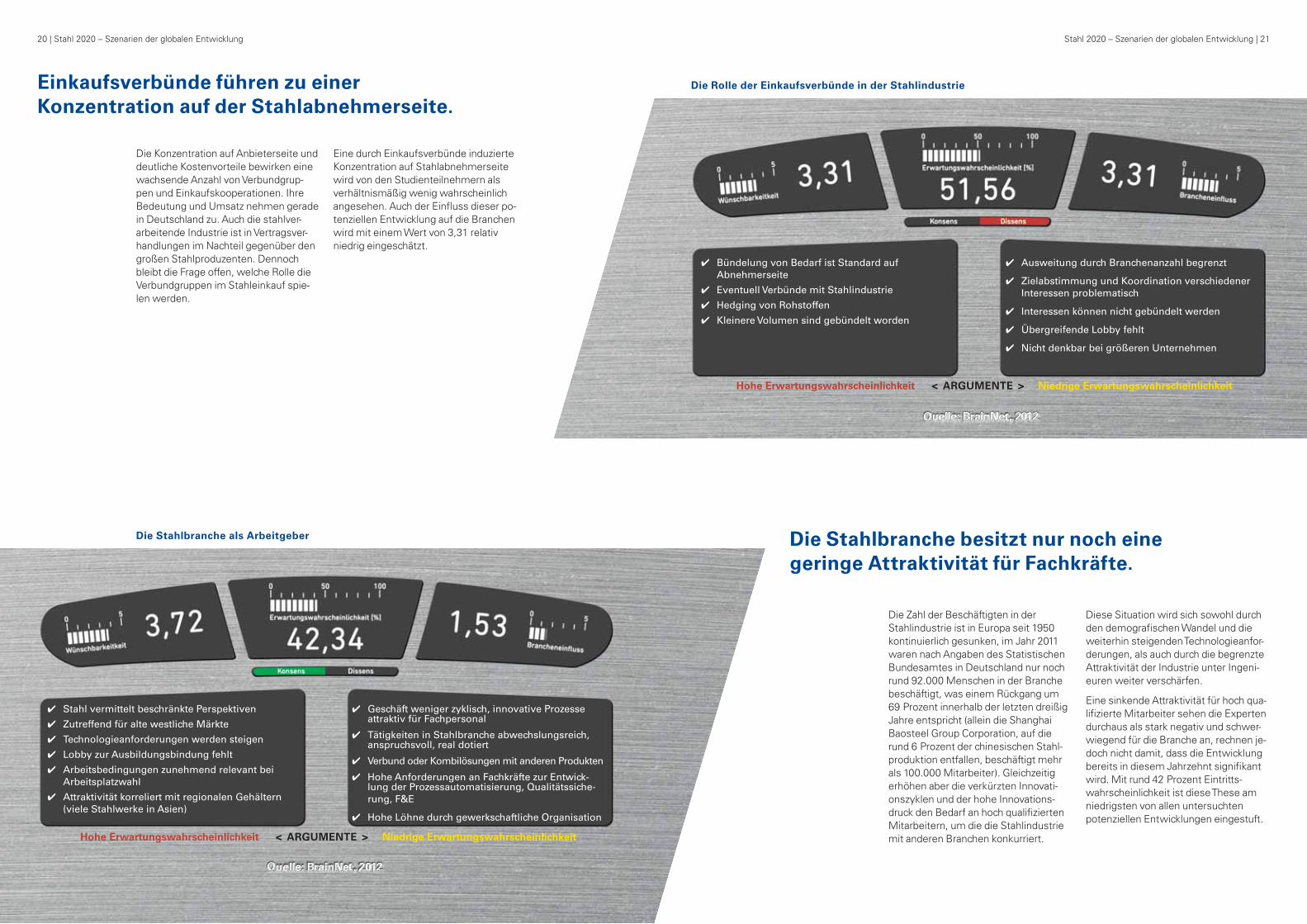

Die Konzentration auf Anbieterseite und deutliche Kostenvorteile bewirken eine wachsende Anzahl von Verbundgrup-pen und Einkaufskooperationen. Ihre Bedeutung und Umsatz nehmen gerade in Deutschland zu. Auch die stahlver-arbeitende Industrie ist in Vertragsver-handlungen im Nachteil gegenüber den großen Stahlproduzenten. Dennoch bleibt die Frage offen, welche Rolle die Verbundgruppen im Stahleinkauf spie-len werden.

Eine durch Einkaufsverbünde induzierte Konzentration auf Stahlabnehmerseite wird von den Studienteilnehmern als verhältnismäßig wenig wahrscheinlich angesehen. Auch der Einfl uss dieser po-tenziellen Entwicklung auf die Branchen wird mit einem Wert von 3,31 relativ niedrig eingeschätzt.

Die Zahl der Beschäftigten in der Stahlindustrie ist in Europa seit 1950 kontinuierlich gesunken, im Jahr 2011 waren nach Angaben des Statistischen Bundesamtes in Deutschland nur noch rund 92.000 Menschen in der Branche beschäftigt, was einem Rückgang um 69 Prozent innerhalb der letzten dreißig Jahre entspricht (allein die Shanghai Baosteel Group Corporation, auf die rund 6 Prozent der chinesischen Stahl-produktion entfallen, beschäftigt mehr als 100.000 Mitarbeiter). Gleichzeitig erhöhen aber die verkürzten Innovati-onszyklen und der hohe Innovations-druck den Bedarf an hoch qualifi zierten Mitarbeitern, um die die Stahlindustrie mit anderen Branchen konkurriert.

Diese Situation wird sich sowohl durch den demografi schen Wandel und die weiterhin steigenden Technologieanfor-derungen, als auch durch die begrenzte Attraktivität der Industrie unter Ingeni-euren weiter verschärfen.

Eine sinkende Attraktivität für hoch qua-lifi zierte Mitarbeiter sehen die Experten durchaus als stark negativ und schwer-wiegend für die Branche an, rechnen je-doch nicht damit, dass die Entwicklung bereits in diesem Jahrzehnt signifi kant wird. Mit rund 42 Prozent Eintritts-wahrscheinlichkeit ist diese These am niedrigsten von allen untersuchten potenziellen Entwicklungen eingestuft.

Niedrige ErwartungswahrscheinlichkeitHohe Erwartungswahrscheinlichkeit < ARGUMENTE >

Niedrige ErwartungswahrscheinlichkeitHohe Erwartungswahrscheinlichkeit < ARGUMENTE >

✔ Ausweitung durch Branchenanzahl begrenzt

✔ Zielabstimmung und Koordination verschiedener Interessen problematisch

✔ Interessen können nicht gebündelt werden

✔ Übergreifende Lobby fehlt

✔ Nicht denkbar bei größeren Unternehmen

✔ Bündelung von Bedarf ist Standard auf Abnehmerseite

✔ Eventuell Verbünde mit Stahlindustrie

✔ Hedging von Rohstoffen

✔ Kleinere Volumen sind gebündelt worden

Einkaufsverbünde führen zu einer Konzentration auf der Stahlabnehmerseite.

Die Stahlbranche besitzt nur noch eine geringe Attraktivität für Fachkräfte.

✔ Geschäft weniger zyklisch, innovative Prozesse attraktiv für Fachpersonal

✔ Tätigkeiten in Stahlbranche abwechslungsreich, anspruchsvoll, real dotiert

✔ Verbund oder Kombilösungen mit anderen Produkten

✔ Hohe Anforderungen an Fachkräfte zur Entwick-lung der Prozessautomatisierung, Qualitätssiche-rung, F&E

✔ Hohe Löhne durch gewerkschaftliche Organisation

✔ Stahl vermittelt beschränkte Perspektiven

✔ Zutreffend für alte westliche Märkte

✔ Technologieanforderungen werden steigen

✔ Lobby zur Ausbildungsbindung fehlt

✔ Arbeitsbedingungen zunehmend relevant bei Arbeitsplatzwahl

✔ Attraktivität korreliert mit regionalen Gehältern (viele Stahlwerke in Asien)

Die Rolle der Einkaufsverbünde in der Stahlindustrie

Die Stahlbranche als Arbeitgeber

20 | Stahl 2020 – Szenarien der globalen Entwicklung Stahl 2020 – Szenarien der globalen Entwicklung | 21

Unsichere Versorgungslage einerseits und Umweltschutzgesichtspunkte andererseits treiben eine Verschärfung gesetzlicher Vorschriften zur Wieder-verwertung. So ist beispielsweise die Verordnung über Kriterien für das Ende der Abfalleigenschaft von Eisen-, Stahl- und Aluminiumschrott im November 2011 in Kraft getreten. Auch die EU-Kommission betrachtet verstärktes Recycling und bessere Nutzung von Rohstoffen als wichtigen Pfeiler der Rohstoffstrategie. Andererseits sorgen auch verstärkte Rohstoffeffi zienz und hohe Schrottpreise für wachsende Wiederverwertungsquoten. Da Stahl de facto zu 100 Prozent wiederverwertbar

ist und in Deutschland die Recyclingrate für Rohstahl lediglich circa 45 Prozent beträgt, bestehen noch immense Poten-ziale.

Gleichzeitig wird die Wiederverwertung kontinuierlich teurer, sowohl durch die steigenden Preise für Schrott als auch durch eine stetige Verschärfung der Um-weltaufl agen. Experten rechnen einer Fortschreibung dieser Entwicklung mit knapp 78 Prozent die höchste Wahr-scheinlichkeit aller untersuchten Trends zu und sehen mit einem Wert von 3,91 auch massive Auswirkungen auf die Branche zukommen.

Regularien und Gesetze zur Wiederverwertung und Entsorgung sind in der Stahlbranche weiter verschärft worden.

Die Stahlindustrie hat in den vergan-genen Jahrzehnten gewaltige Fort-schritte im Hinblick auf Energie- und Stoffeffi zienz gemacht. So hat sich beispielsweise nach Angaben der World Steel Association der durchschnittliche Energiekonsum pro Tonne Rohstahl um 50 Prozent reduziert, der Verbrauch der Reduktionsmittel konnte seit den 50er-Jahren des vergangenen Jahrhunderts halbiert werden. Ökologische Erfolge werden auch durch die langen Lebens-zyklen in der Stahlindustrie und steigen-de Recyclingraten erzielt: Durch neue Technologien stieg die Recyclingrate von Stahl seit 1990 um 54 Prozent.

Eine stetige Verbesserung der „Nach-haltigkeitsbilanz“ ist für die Branche sehr kostenintensiv – ist jedoch sowohl durch immer strengere Aufl agen und Vorgaben, als auch durch entsprechende Kundenerwartungen kaum vermeidbar.

Die Studienteilnehmer rechnen vor die-sem Hintergrund mit einer Wahrschein-lichkeit von 67 Prozent damit, dass dem Thema Nachhaltigkeit eine dominieren-de Rolle in der Stahlindustrie zuwachsen wird, was einen starken Einfl uss auf die Branche hätte. Mit einem Wert von 3,94 betrachten sie das als eine eindeutig positive Entwicklung.

Nachhaltigkeit bestimmt das Wirtschaften in der Stahlbranche.

Niedrige ErwartungswahrscheinlichkeitHohe Erwartungswahrscheinlichkeit < ARGUMENTE >

Niedrige ErwartungswahrscheinlichkeitHohe Erwartungswahrscheinlichkeit < ARGUMENTE >

✔ Aufstrebende Länder stützen ihre Industrien um Marktanteile zu erobern

✔ Nachhaltigkeit und Umweltschutz sind weltweit und industrieübergreifend relevant

✔ Verschärfung von Umweltauflagen

✔ Verbraucherbewusstsein steigt global

✔ Weltweite Ausweitung der hohen Entsorgungsan-forderungen

✔ Hohe Recyclingquote bringt Kostenvorteile

✔ Teilweise Substitution von Rohstoffen

✔ Nachhaltiges Handeln entspricht Kostenfaktor, bedeutend durch öffentlichen Druck

✔ Hoher Wettbewerbsdruck bedingt kurzfristiges Denken / Handeln ohne ausreichenden Fokus auf Nachhaltigkeit

✔ Verzerrter Wettbewerb durch global unterschied-liche Nachhaltigkeitsvorgaben

✔ Aktuelle Konzentration auf Materialien-, Rohstoffeinsatz und Arbeitsbedingungen

✔ Gesteigertes Kundeninteresse an umweltfreund-lichen Produkten und nachhaltiger Erzeugung

✔ Höhere Transparenz

Wiederverwertung und Entsorgung in der Stahlbranche

Nachhaltigkeit in der Stahlbranche

22 | Stahl 2020 – Szenarien der globalen Entwicklung Stahl 2020 – Szenarien der globalen Entwicklung | 23

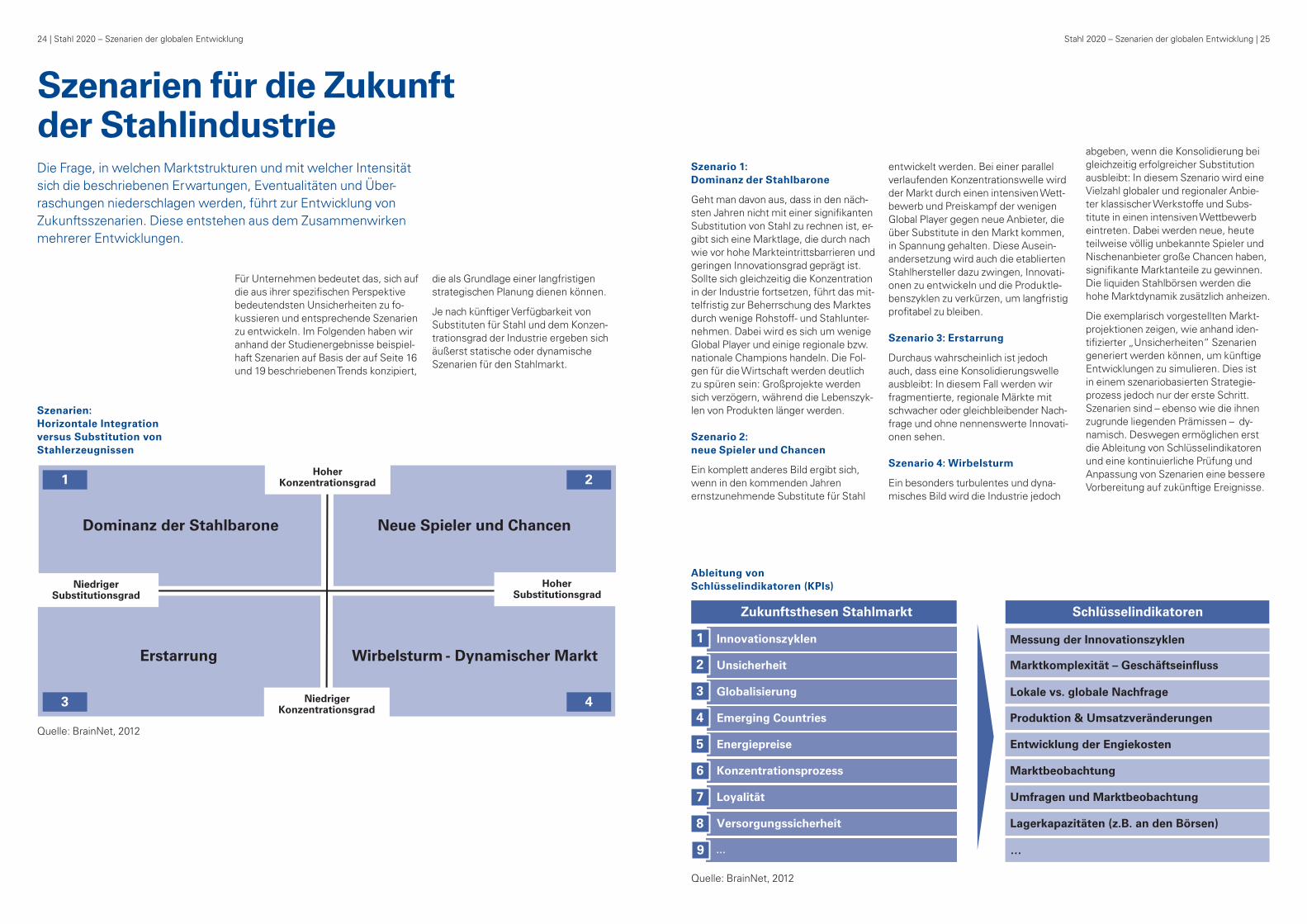

Für Unternehmen bedeutet das, sich auf die aus ihrer spezifi schen Perspektive bedeutendsten Unsicherheiten zu fo-kussieren und entsprechende Szenarien zu entwickeln. Im Folgenden haben wir anhand der Studienergebnisse beispiel-haft Szenarien auf Basis der auf Seite 16 und 19 beschriebenen Trends konzipiert,

Die Frage, in welchen Marktstrukturen und mit welcher Intensität sich die beschriebenen Erwartungen, Eventualitäten und Über-raschungen niederschlagen werden, führt zur Entwicklung von Zukunftsszenarien. Diese entstehen aus dem Zusammenwirken mehrerer Entwicklungen.

die als Grundlage einer langfristigen strategischen Planung dienen können.

Je nach künftiger Verfügbarkeit von Substituten für Stahl und dem Konzen-trationsgrad der Industrie ergeben sich äußerst statische oder dynamische Szenarien für den Stahlmarkt.

Szenarien für die Zukunft der Stahlindustrie

Szenario 1: Dominanz der Stahlbarone

Geht man davon aus, dass in den näch-sten Jahren nicht mit einer signifi kanten Substitution von Stahl zu rechnen ist, er-gibt sich eine Marktlage, die durch nach wie vor hohe Markteintrittsbarrieren und geringen Innovationsgrad geprägt ist. Sollte sich gleichzeitig die Konzentration in der Industrie fortsetzen, führt das mit-telfristig zur Beherrschung des Marktes durch wenige Rohstoff- und Stahlunter-nehmen. Dabei wird es sich um wenige Global Player und einige regionale bzw. nationale Champions handeln. Die Fol-gen für die Wirtschaft werden deutlich zu spüren sein: Großprojekte werden sich verzögern, während die Lebenszyk-len von Produkten länger werden.

Szenario 2: neue Spieler und Chancen

Ein komplett anderes Bild ergibt sich, wenn in den kommenden Jahren ernstzunehmende Substitute für Stahl

Szenarien: Horizontale Integration versus Substitution von Stahlerzeugnissen

entwickelt werden. Bei einer parallel verlaufenden Konzentrationswelle wird der Markt durch einen intensiven Wett-bewerb und Preiskampf der wenigen Global Player gegen neue Anbieter, die über Substitute in den Markt kommen, in Spannung gehalten. Diese Ausein-andersetzung wird auch die etablierten Stahlhersteller dazu zwingen, Innovati-onen zu entwickeln und die Produktle-benszyklen zu verkürzen, um langfristig profi tabel zu bleiben.

Szenario 3: Erstarrung

Durchaus wahrscheinlich ist jedoch auch, dass eine Konsolidierungswelle ausbleibt: In diesem Fall werden wir fragmentierte, regionale Märkte mit schwacher oder gleichbleibender Nach-frage und ohne nennenswerte Innovati-onen sehen.

Szenario 4: Wirbelsturm

Ein besonders turbulentes und dyna-misches Bild wird die Industrie jedoch

abgeben, wenn die Konsolidierung bei gleichzeitig erfolgreicher Substitution ausbleibt: In diesem Szenario wird eine Vielzahl globaler und regionaler Anbie-ter klassischer Werkstoffe und Subs-titute in einen intensiven Wettbewerb eintreten. Dabei werden neue, heute teilweise völlig unbekannte Spieler und Nischenanbieter große Chancen haben, signifi kante Marktanteile zu gewinnen. Die liquiden Stahlbörsen werden die hohe Marktdynamik zusätzlich anheizen.

Die exemplarisch vorgestellten Markt-projektionen zeigen, wie anhand iden-tifi zierter „Unsicherheiten“ Szenarien generiert werden können, um künftige Entwicklungen zu simulieren. Dies ist in einem szenariobasierten Strategie-prozess jedoch nur der erste Schritt. Szenarien sind – ebenso wie die ihnen zugrunde liegenden Prämissen – dy-namisch. Deswegen ermöglichen erst die Ableitung von Schlüsselindikatoren und eine kontinuierliche Prüfung und Anpassung von Szenarien eine bessere Vorbereitung auf zukünftige Ereignisse.

Innovationszyklen

Unsicherheit

Messung der Innovationszyklen 1

2

Zukunftsthesen Stahlmarkt Schlüsselindikatoren

Globalisierung 3

Emerging Countries 4

Energiepreise 5

Konzentrationsprozess 6

Loyalität 7

Versorgungssicherheit 8

… 9

Marktkomplexität – Geschäftseinfluss

Lokale vs. globale Nachfrage

Produktion & Umsatzveränderungen

Entwicklung der Engiekosten

Marktbeobachtung

Umfragen und Marktbeobachtung

Lagerkapazitäten (z.B. an den Börsen)

…

Ableitung von Schlüsselindikatoren (KPIs)

Quelle: BrainNet, 2012

Quelle: BrainNet, 2012

24 | Stahl 2020 – Szenarien der globalen Entwicklung Stahl 2020 – Szenarien der globalen Entwicklung | 25

In den kommenden Jahren wird die Stahlbranche als Rückgrat der mei-sten für die europäische Wirtschaft relevanten Industrien einem enormen Veränderungsdruck ausgesetzt sein. In der global vernetzten Welt, die immer stärker von politischen Interventionen, ökologischen Herausforderungen und makroökonomischen Schocks geprägt ist, muss jede Strategie, die auf eindeu-tige und lineare Trends setzt, als fahrläs-sig und gefährlich bezeichnet werden.

AusblickDie Ergebnisse der vorliegenden Trendstudie zeigen, wie vielfältig, verwoben und komplex die Faktoren sind, die über die künftige Entwicklung des Stahlmarktes entscheiden.

Sowohl für die Stahlindustrie selbst, aber auch für ihre Partner in der Wert-schöpfungskette, müssen die Umfeld-bedingungen ständig im Blick behalten und eine möglichst hohe Flexibilität und Adaptivität im Hinblick auf die Vielzahl möglicher Entwicklungen bewahrt wer-den. Dafür bietet ein szenariobasiertes strategisches Management den richti-gen Rahmen. Die Zukunft selbst wird dadurch jedoch nicht vorhersagbar aber managebar.

Über KPMG

KPMG ist ein weltweites Netzwerk rechtlich selbstständiger, nationaler Firmen mit 145.000 Mitarbeitern in 152 Ländern. Die Leistungen von KPMG gliedern sich in drei Geschäftsbereiche: Audit, Tax und Advisory. Im Mittelpunkt von Audit steht die Prüfung von Kon-zern- und Jahresabschlüssen. Tax steht für die steuerberatende Tätigkeit von KPMG. Der Geschäftsbereich Advisory bündelt das Fachwissen zu betriebs-wirtschaftlichen, regulatorischen und transaktionsorientierten Themen. KPMG gehört auch in Deutschland zu den führenden Wirtschaftsprüfungs- und Be-ratungsunternehmen und ist mit 8.400 Mitarbeitern an mehr als 20 Standorten präsent.

Über BrainNet

BrainNet ist seit mehr als 15 Jahren Vor-denker und Thought Leader im Supply Chain Management. Seit dem 27. Juli 2012 ist BrainNet Teil des weltweiten KPMG-Netzwerks. Das gemeinsame Know-how und Wissen von BrainNet und KMPG bündelt das KPMG Center of Excellence Strategic Sourcing & Procurement. Weltweit hilft BrainNet seinen Kunden dabei, ihre Wertschöpf-ungsnetzwerke zu echten Werttreibern zu machen und unterstützt mittel-ständische Unternehmen und globale Konzerne in den Bereichen Forschung & Entwicklung, Produktion, Logistik, Einkauf und strategische Qualifi zierung mit maßgeschneiderten Lösungen.

Über IFK

Das Institut für Zukunftsforschung und Wissensmanagement (IFK) ist ein bran-chen- und themenübergreifender Think Tank im Bereich der Zukunftsforschung und strategischen Vorausschau. Die Qualitätssicherung durch wissenschaft-liche Fundierung von Methoden wie beispielsweise der Delphi-Expertenbe-fragung und der Szenario-Technik steht bei allen Untersuchungen im Vorder-grund. Das IFK entwickelt zudem Zukunftsforschung für die strategische Unternehmenspraxis (Corporate Fore-sight) weiter. Gemeinsam mit Unter-nehmenspartnern werden Industrie-, Markt- und Technologie-Szenarien für Strategie, Innovations- und Risikoma-nagement entworfen.

26 | Stahl 2020 – Szenarien der globalen Entwicklung

Die enthaltenen Informationen sind allgemeiner Natur und nicht auf die spezielle Situation einer Einzelperson oder einer juristischen Person ausgerichtet. Obwohl wir uns bemühen, zuverlässige und aktuelle Informationen zu liefern, können wir nicht garantieren, dass diese Informationen so zutreffend sind wie zum Zeitpunkt ihres Eingangs oder dass sie auch in Zukunft so zutreffend sein werden. Niemand sollte aufgrund dieser Informationen handeln ohne geeigneten fachlichen Rat und ohne gründliche Analyse der betreffenden Situation.

© 2012 KPMG AG Wirtschaftsprüfungsgesellschaft, eine Konzern gesellschaft der KPMG Europe LLP und Mitglied des KPMG-Netzwerks unabhängiger Mitglieds firmen, die KPMG International Cooperative („KPMG International“), einer juristischen Person schweizerischen Rechts, ange schlossen sind. Alle Rechte vorbehalten. Printed in Germany. Der Name KPMG, das Logo und „cutting through complexity“ sind eingetragene Markenzeichen von KPMG International.

Kontakt

KPMG AG Wirtschaftsprüfungsgesellschaft

Sven T. MarlinghausPartner, ConsultingT +49 228 72537 [email protected]

Dr. Lars ImmerthalDirector, ConsultingT + 49 228 72537 0 [email protected]

www.kpmg.de www.brainnet.com

![KPMG Geschaeftsberichte[1]](https://img.pdfslide.org/doc/110x75/5695cf8e1a28ab9b028e95db/kpmg-geschaeftsberichte1.jpg)