Embed Size (px)

Citation preview

3/2008 www.ifo-dresden.de

ifo Dresden berichtet

Institut für Wirtschaftsforschung Niederlassung Dresden

Roger MackeldeyPartnerschaft Freistaat Sachsen – Provinz Alberta

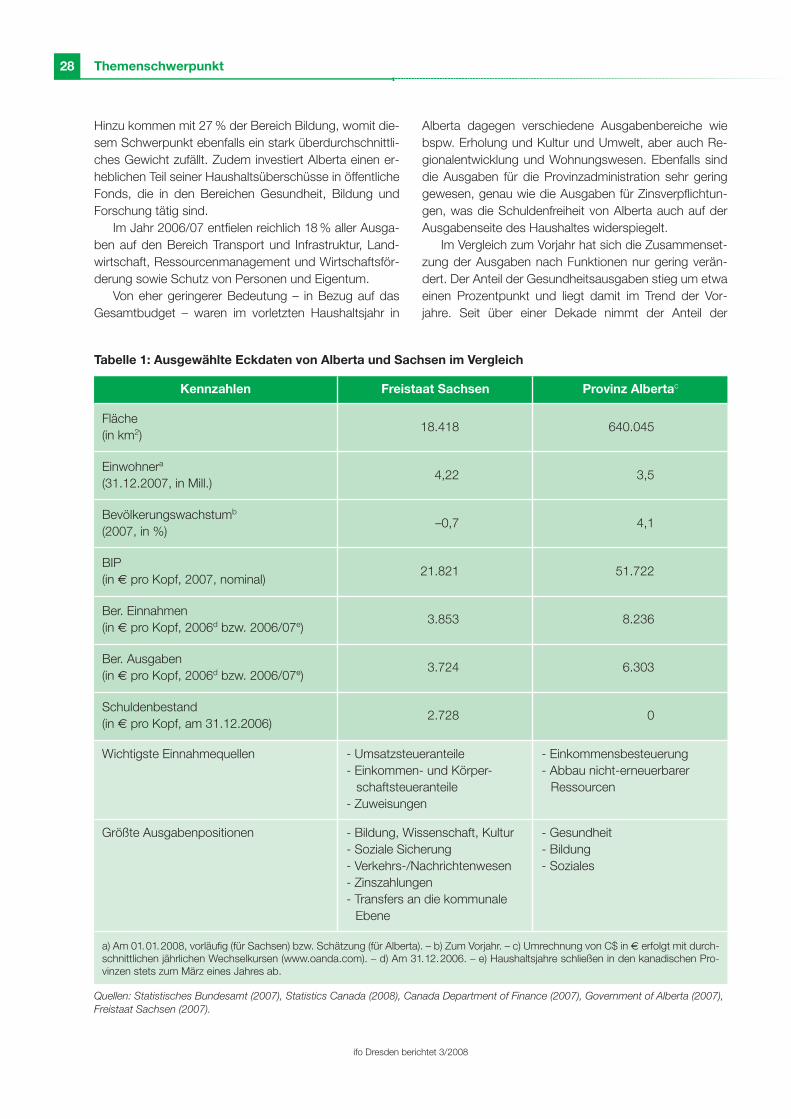

Heike Auerswald und Joachim RagnitzDie kanadische Provinz Alberta im Überblick

Heike AuerswaldGrundzüge der Wirtschaftspolitik in der Provinz Alberta

Dirk Freigang und Susann KühnDie Provinz Alberta im föderalen System Kanadas

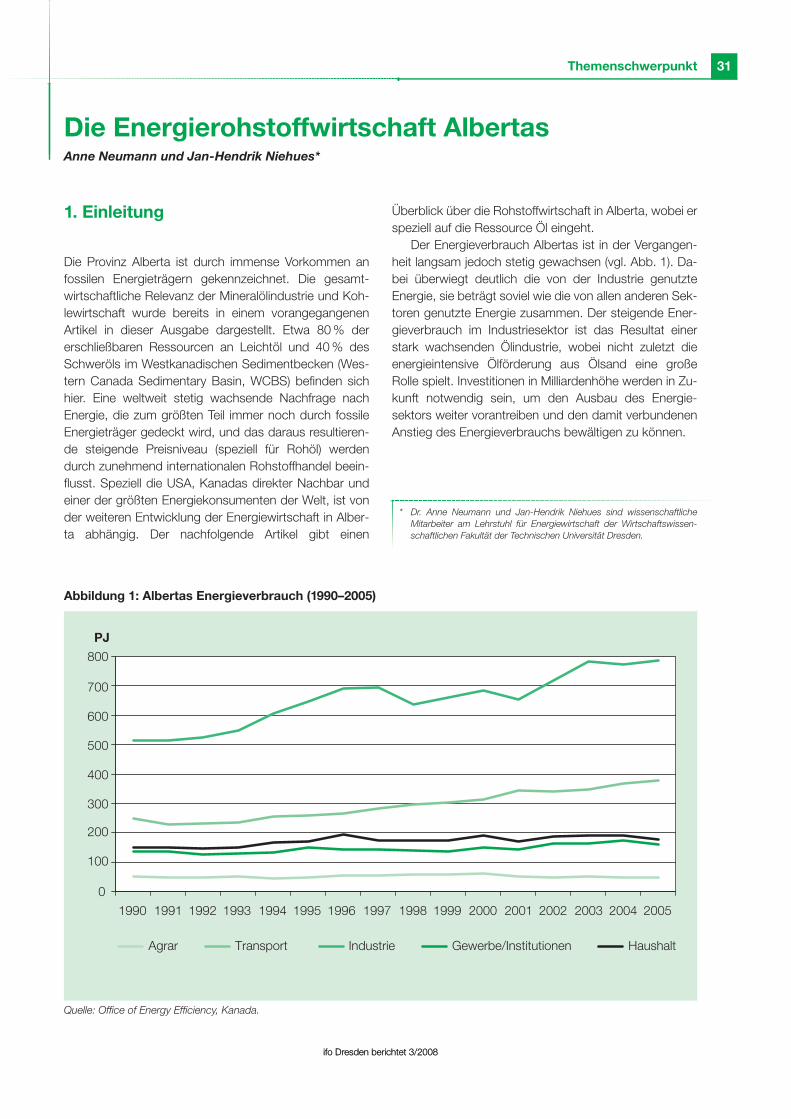

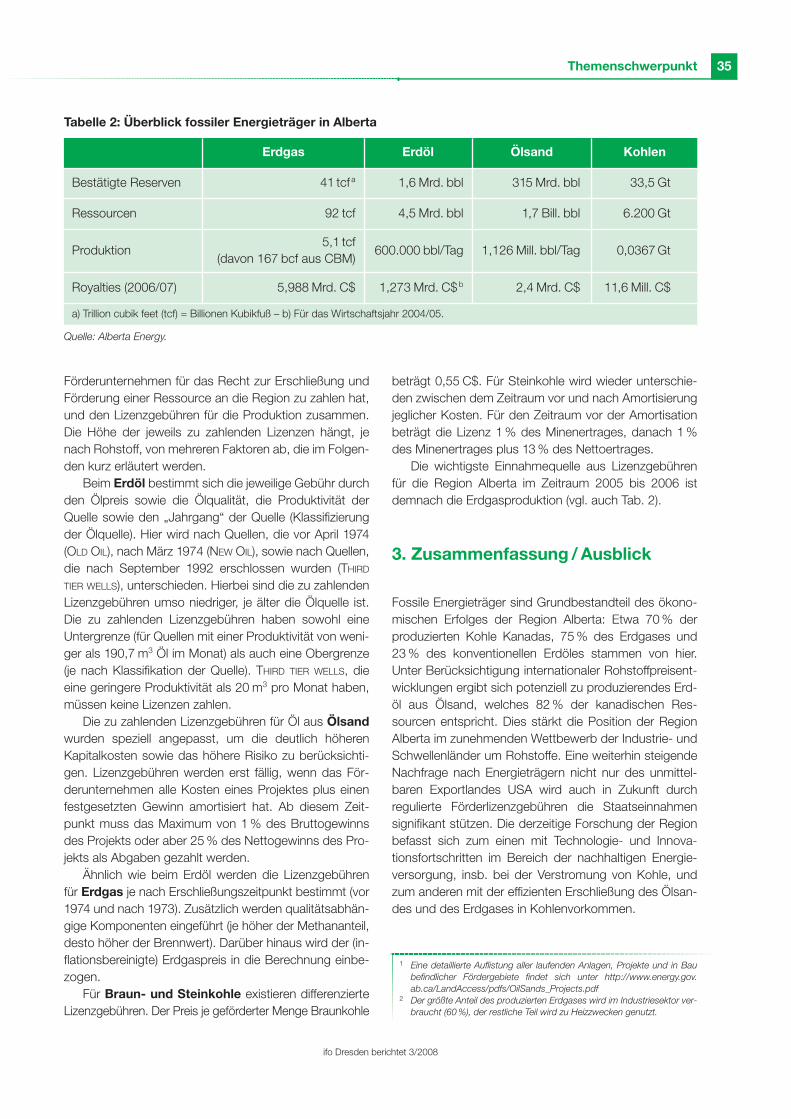

Anne Neumann und Jan-Hendrik NiehuesDie Energierohstoffwirtschaft Albertas

Aktuelle Forschungsergebnisse

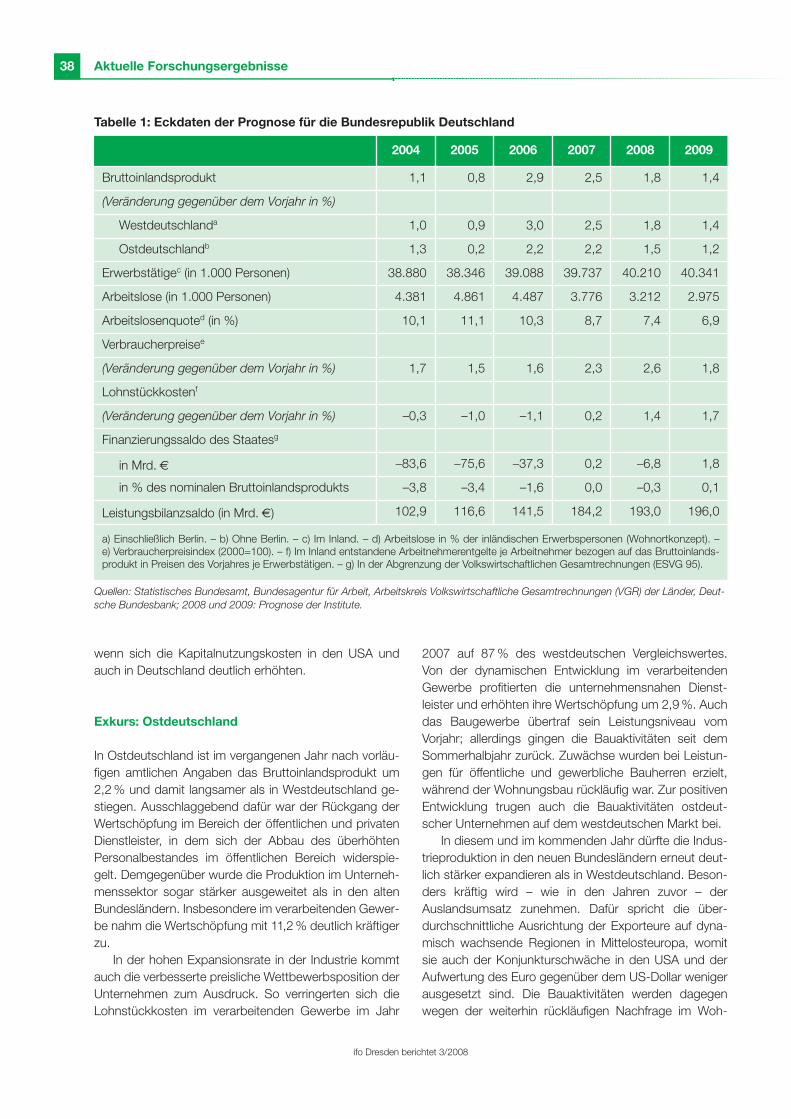

Wolfgang NierhausDeutsche Konjunkturperspektiven 2008/2009

Themenschwerpunkt: Kooperation Freistaat Sachsen – Region Alberta (Kanada)

15. Jahrgang (2008)Herausgeber: ifo Institut für Wirtschaftsforschung e.V.,Niederlassung Dresden, Einsteinstraße 3, 01069 Dresden, Telefon: 0351 264760, Telefax: 0351 26476-20E-Mail: [email protected]: http://www.ifo-dresden.deRedaktion: Joachim RagnitzTechnische Leitung: Katrin BehmVertrieb: ifo Institut, Niederlassung DresdenErscheinungsweise: zweimonatlichBezugspreis jährlich: 25,00 €Preis des Einzelheftes: 5,00 €Preise einschl. Mehrwertsteuer, zzgl. VersandkostenTeilnehmer an regelmäßigen ifo Umfragen erhalten einen Rabatt.Grafik Design: © ifo Institut MünchenSatz und Druck: c-macs publishingservice DresdenNachdruck und sonstige Verbreitung (auch auszugsweise): Nur mit Quellenangabe und gegen Einsendung eines Belegexemplares.

ISSN 0945-5922ifo Dresden berichtet

1

ifo Dresden berichtet 3/2008

Inhalt

ifo Dresden berichtet 3/2008

Themenschwerpunkt: Kooperation Freistaat Sachsen – Provinz Alberta (Kanada)

Themenschwerpunkt: Kooperation Freistaat Sachsen – Provinz Alberta (Kanada) 3Joachim Ragnitz

Sachsen versteht sich als Brücke zwischen Ost und West, was in zahlreichen Kooperationen mit anderenLändern und Regionen zum Ausdruck kommt. Als die intensivste Form der Zusammenarbeit gelten dabei„interregionale Partnerschaften“, deren Basis eine Gemeinsame Erklärung über Zusammenarbeit ist, dieden politischen Willen beider Seiten zu einer Kooperation auf verschiedenen Gebieten betont. Sachsenhat eine derartige Vereinbarung z. B. mit der kanadischen Provinz Alberta im Jahr 2002 abgeschlossen.Vor diesem Hintergrund werden die Provinz Alberta vorgestellt und die Beziehungen Sachsens mit Albertanäher untersucht.

Partnerschaft Freistaat Sachsen – Provinz Alberta 4Roger Mackeldey

‚Was haben Alberta und Sachsen gemein und was hat deren Regierungen dazu bewogen, eine Partner-schaft zwischen den beiden weit entfernten und anscheinend ungleichen Regionen einzugehen?‘, magsich der interessierte Leser fragen. Zwischen beiden Regionen gibt es durchaus eine Reihe von Paralle-len: Die Sächsische Staatskanzlei hat mit dem Ministerium für internationale und intergouvernementaleAngelegenheiten Albertas vereinbart, die im Februar 2008 ausgelaufene Kooperationsvereinbarung zu erneuern. Dazu soll anlässlich eines in diesem Jahr geplanten Treffens der beiden Regierungschefs eineaktualisierte, der tatsächlichen Entwicklung der Beziehungen angepasste Gemeinsame Erklärung unter-zeichnet werden.

Die kanadische Provinz Alberta im Überblick 10Heike Auerswald und Joachim Ragnitz

Die Provinz Alberta ist eine der wirtschaftlich stärksten in Kanada. Ihr Reichtum begründet sich vor allemauf den großen Vorkommen an Erdöl, hauptsächlich in Form von Ölsand, dessen Förderung erst in den letz-ten Jahren profitabel geworden ist und die dynamische Entwicklung in Alberta seit Beginn des 21. Jahr-hunderts erklärt. Die Auswirkungen dieses Booms erreichen inzwischen auch andere Wirtschaftsberei-che, die aktuell ein starkes Wachstum verzeichnen. Begleitet wird diese positive Entwicklung vonVollbeschäftigung, vermehrter Zuwanderung und Schuldenfreiheit der Provinz. Auch in Zukunft ist nichtmit einem Ende des Aufschwungs zu rechnen und die größten wirtschaftspolitischen Herausforderungenfür die Politik dürften darin bestehen, eine Überhitzung der Konjunktur zu verhindern und eine stärkere Di-versifizierung der Wirtschaftsstruktur zu fördern.

Grundzüge der Wirtschaftspolitik in der Provinz Alberta 19Heike Auerswald

Die aktuellen Ziele der Wirtschaftspolitik in der Provinz Alberta werden dargelegt um aufzuzeigen, in wel-che Richtung sich diese Provinz Kanadas in den nächsten Jahren entwickeln soll. Eine Besonderheit Al-bertas liegt dabei in den politischen Rahmenbedingungen, unter denen diese Politik gemacht wird. DennAlberta nimmt nicht nur aufgrund seiner enormen Erdölvorkommen und dem daraus resultierenden wirt-schaftlichen Erfolg eine Ausnahmestellung innerhalb Kanadas ein, sondern auch aufgrund der großenKontinuität der Regierung, deren letzter Regierungswechsel bereits über 35 Jahre zurück liegt.

2

ifo Dresden berichtet 3/2008

Inhalt

Die Provinz Alberta im föderalen System Kanadas 22Dirk Freigang und Susann Kühn

Mit den Grundlagen für den kanadischen Föderalismus im CONSTITUTION ACT von 1867 wurden bereits mitder Staatsgründung die Machtbefugnisse und Einnahmenmöglichkeiten der Bundes- sowie der Provinz-regierungen geregelt. Demnach verfügen die kanadischen Provinzen über relativ ausgedehnte Zuständig-keiten, so für Gesundheitswesen, Bildung sowie Institutionen der lokalen Ebene. Der Bundesregierungsind dagegen eine Liste anderer Aufgaben zugeordnet worden, wie die Regulierung von Handel und Ge-werbe, Militär, Strafrecht sowie der Abschluss internationaler Staatsverträge. Bezüglich der Einnahmener-hebung unterliegt die Bundesregierung keinerlei Einschränkungen, Provinzen dürfen sich dagegen ledig-lich der „direkten Besteuerung“ bedienen. Der vorliegende Beitrag gibt einen Überblick über die Positionder Provinz Alberta im föderalen System des Bundesstaates Kanada.

Energiepolitik der Region Alberta 31Anne Neumann und Jan-Hendrik Niehues

Die Provinz Alberta ist durch immense Vorkommen an fossilen Energieträgern gekennzeichnet. Eine welt-weit stetig wachsende Nachfrage nach Energieträgern, die zum größten Teil immer noch durch fossileEnergieträger gedeckt wird, und das daraus resultierende steigende Preisniveau (speziell für Rohöl) wer-den durch zunehmend internationalen Rohstoffhandel beeinflusst. Speziell die USA, Kanadas direkterNachbar und einer der größten Energiekonsumenten der Welt, ist von der weiteren Entwicklung des Ener-giewirtschaft in Alberta abhängig. Der Artikel gibt einen Überblick über die Rohstoffwirtschaft in Alberta,wobei er speziell auf die Ressource Öl eingeht.

Aktuelle Forschungsergebnisse

Deutsche Konjunkturperspektiven 2008/2009: US-Immobilienkrise dämpft Konjunktur 36Wolfgang Nierhaus

In Deutschland ist die wirtschaftliche Lage bis zum Frühjahr 2008 trotz einer Reihe widriger Einflüssegünstig geblieben und die Konjunktur dürfte mit viel Schwung in das Jahr gestartet sein. Die Situation aufdem Arbeitsmarkt dürfte günstig bleiben, doch wird sich der Rückgang der Arbeitslosigkeit im Jahresver-lauf spürbar verlangsamen. Im Jahr 2009 dürfte sich die konjunkturelle Expansion wieder etwas verstär-ken. Die Zuwachsrate des realen Bruttoinlandsprodukts wird 1,4 % betragen. Trotz der Erholung wird sichdie Lage auf dem Arbeitsmarkt nur geringfügig bessern, doch wird die Zahl der Arbeitslosen erstmals seitdem Jahr 1991 im Jahresdurchschnitt unter die Marke von 3 Millionen sinken.

Daten und Prognosen

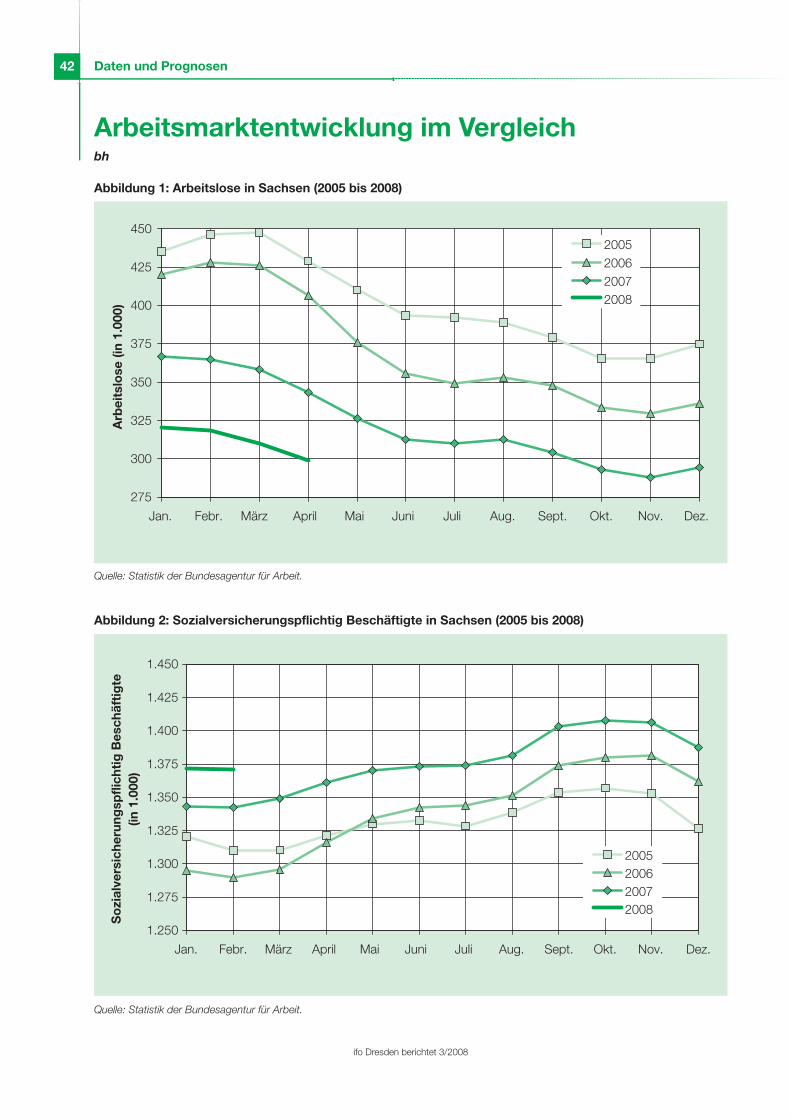

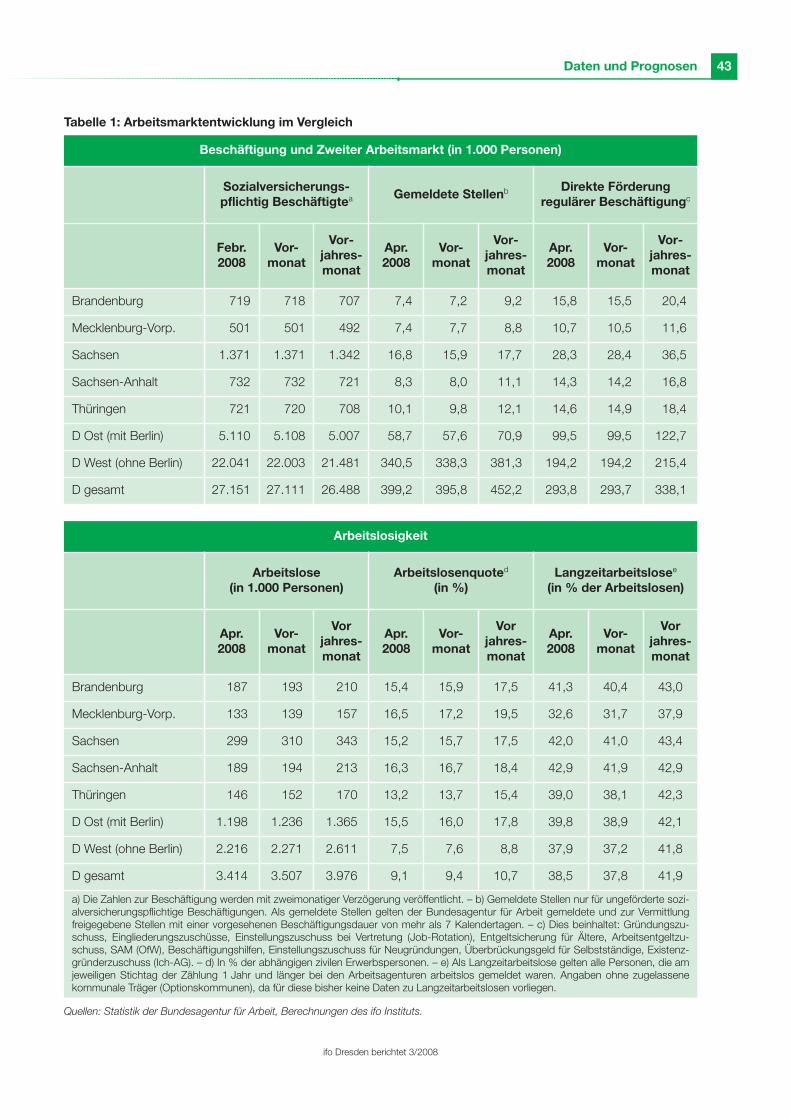

Arbeitsmarktentwicklung im Vergleich 42

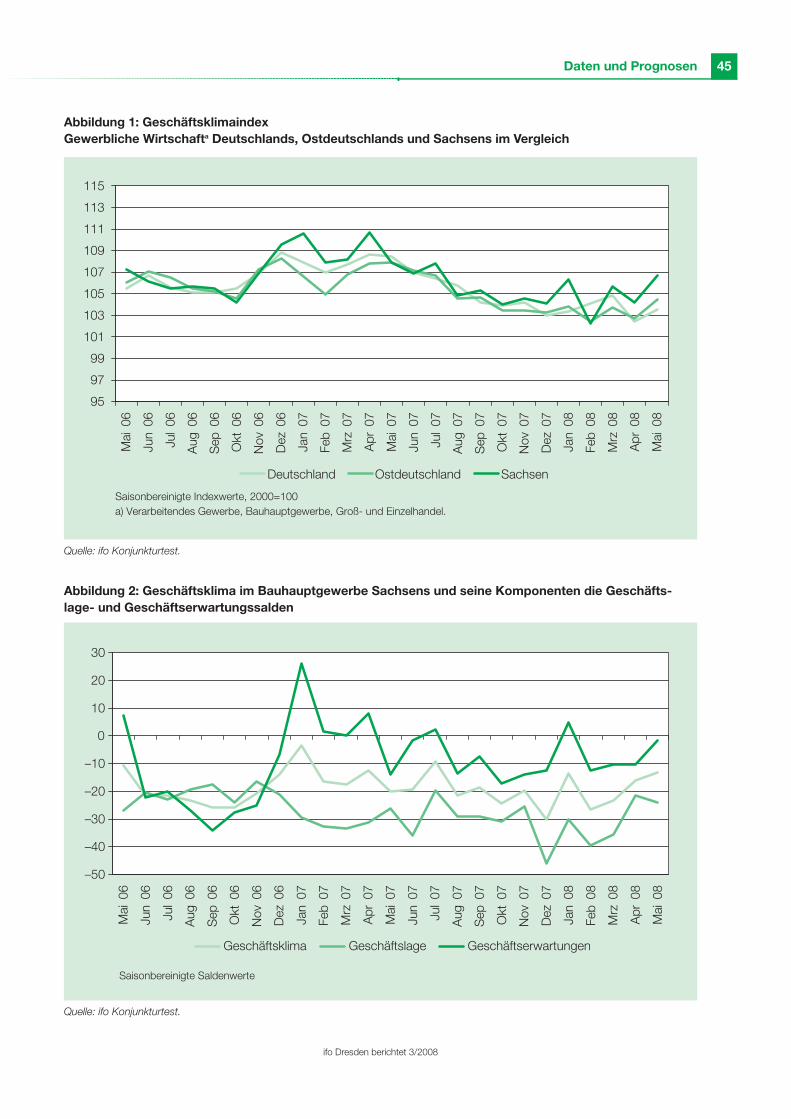

Ausgewählte Ergebnisse aus dem ifo Konjunkturtest 44

Aus der ifo Werkstatt

ifo Veranstaltungen, ifo Vorträge 47

ifo intern 48

Zwar ist die bestehende Kooperationsvereinbarung voreinigen Monaten ausgelaufen; sie soll jedoch im Herbstdiesen Jahres nochmals verlängert werden.

Vor diesem Hintergrund werden in vorliegendem Heftvon „ifo Dresden berichtet“ die Beziehungen Sachsensmit der Provinz Alberta näher untersucht. Die Provinz Alberta gilt als ein Musterbeispiel für Kontinuität in derPolitik, für eine lebhafte Wirtschaftsentwicklung und fürein hervorragendes Bildungs- und Forschungssystem.Grundlage des Wohlstands in Alberta sind umfangreicheÖlsandvorkommen, die sich mit steigendem Ölpreis inimmer stärkerem Maße auch rentabel ausbeuten lassen.Dies beschert nicht nur dem öffentlichen Budget erheb-liche Mehreinnahmen – was die Urasche dafür ist, dassdie Provinz inzwischen schuldenfrei ist –, sondern führtauch zur Zuwanderung von Menschen in beträchtlichemUmfang, mit der Folge eines kräftigen Wirtschaftswachs-tums. Mit Blick auf die bestehenden Kooperationsbezie-hungen ist Alberta deswegen für Sachsen ein besondersinteressanter Partner.

Sachsen versteht sich als Brücke zwischen Ost undWest. Dies kommt in zahlreichen Kooperationen unter-schiedlicher Intensität mit anderen Ländern und Regio-nen zum Ausdruck. Als die intensivste Form der Zusam-menarbeit gelten dabei „interregionale Partnerschaften“,d. h. offiziell von den Regierungen der Regionen initiiertePartnerschaften, die eine große Bandbreite von Themenübergreifen und darauf abzielen, unterschiedliche Be-völkerungsgruppen zu integrieren. Die Basis einer sol-chen interregionalen Partnerschaft ist eine GemeinsameErklärung über Zusammenarbeit, die auf beiden Seitenden politischen Willen einer Kooperation auf verschiede-nen Gebieten betont. Sachsen hat derartige Koopera-tionsvereinbarungen insbesondere mit den Nachbarre-gionen in Polen und Tschechien abgeschlossen, darüberhinaus gehören aber auch die Bretagne, die Slowakeiund die kanadische Provinz Alberta zu den interregiona-len Partnern des Freistaates.

Die Gemeinsame Erklärung über die Zusammenar-beit zwischen dem Freistaat Sachsen und der Provinz Al-berta wurde im Februar 2002 feierlich abgeschlossen.Inzwischen gibt es eine rege Zusammenarbeit insbeson-dere im Hochschulbereich mit Austauschprogrammensowie gemeinsamen Forschungsprojekten; z. B. in denBereichen Mikroelektronik, Bioingenieurswesen und Um-welttechnologie. Kooperationsbeziehungen gibt es darü-ber hinaus im Bildungsbereich und in der Wirtschaft.

Themenschwerpunkt

Themenschwerpunkt: Kooperation Freistaat Sachsen – Region Alberta (Kanada)Joachim Ragnitz*

* Dr. Joachim Ragnitz ist Managing Director der Niederlassung Dresdendes ifo Instituts für Wirtschaftsforschung.

3

ifo Dresden berichtet 3/2008

4

ifo Dresden berichtet 3/2008

Themenschwerpunkt

1. Die Entstehung der Partnerschaftzwischen Sachsen und Alberta

‚Was haben Alberta und Sachsen gemein und was hatderen Regierungen dazu bewogen, eine Partnerschaftzwischen den beiden weit entfernten und anscheinendungleichen Regionen einzugehen?‘, mag sich der inte-ressierte Leser fragen. Gibt es historische Gemeinsam-keiten? – Abgesehen von entfernten historischen Quer-verbindungen, die der Namensgebung1 zugrunde liegen:Fehlanzeige. War es die Hoffnung auf eine verlässliche,zukunftsfähige Energieversorgung Sachsens? – Nein: Zuweit entfernt sind die kanadischen Ölsandfelder. Vielleichtdie Aussicht auf kanadische Investitionen? – Kaum, denndie Investitionsbedingungen in Alberta sind ungleich at-traktiver. Parallelen im föderalen System? – Während Al-berta heute die reichste Provinz Kanadas ist, gehörtSachsen in Deutschland zu den ärmeren „Nehmerlän-dern“. Tourismus? – Dies schon eher. Für Sachsen (wiefür alle Deutschen) sind die Naturparks Albertas umBanff und Jasper höchst attraktive Reiseziele. Und Kana-dier sind umgekehrt potenzielle Karl-May-Fans.

Die tatsächlichen Potenziale für eine fruchtbare Re-gionalpartnerschaft aber liegen im Bereich der Bildungund Wissenschaft. Es waren die Hochschulen, die alsPioniere vorangegangen sind – allen voran die Zahn-mediziner der TU DRESDEN. Medizinstudenten finden inAlberta ideale Bedingungen für Praktika. Sie können dortseit 2001 am „Klinikaußenstellen-Programm“ der zahn-medizinischen Abteilung der UNIVERSITY OF ALBERTA teil-nehmen und ihre im Studium erworbenen Kenntnisse imdünn besiedelten Norden Albertas bereits vor der Appro-bation anwenden.

Zwischen beiden Regionen gibt es durchaus eineReihe von Parallelen: beispielsweise die Bemühungenum den Aufbau einer modernen, leistungsfähigen Infra-struktur und um die Entwicklung von Clustern im Bereichder Hochtechnologien. Alberta ist im Bestreben, seineWirtschaft zu diversifizieren, an sächsischen Erfahrungeninteressiert. Alberta verfolgt wie Sachsen eine auf Redu-zierung der Staatsverschuldung gerichtete Haushalts-politik und verfügt über die höchste Investitionsquote pro

Kopf in Kanada. Beide Regionen verfügen im nationalenMaßstab wie auch im internationalen Vergleich über er-folgreiche Bildungssysteme; Alberta hat Spitzenplätze imPISA-Vergleich erzielt.

Die Initiative für das „Twinning“ ging von Alberta aus.Für die exportorientierte Wirtschaft der Provinz ist Sach-sen mit seiner Lage im Länderdreieck Deutschland – Po-len – Tschechien, seiner Nähe zu den ostmitteleuro-päischen Märkten einerseits und seiner florierendenWirtschaft andererseits ein wichtiges Tor zu Osteuropa.Alberta baute im Zuge seines Wirtschaftsaufschwungswährend der letzten beiden Jahrzehnte ein weltweitesNetzwerk von Twinning-Partnern auf. Im Rahmen der„Team Canada Mission“ eröffnete Alberta 2002 in Mün-chen ein Wirtschafts- und Handelsbüro. Bereits 1997hatte der damalige Oberbürgermeister von Edmoton BillSmith das „Project Germany“ ins Leben gerufen, um In-vestitionen aus Deutschland in das Gebiet um Edmontonzu holen.

„Wenn Ihr nach Ostdeutschland geht, dann geht nachSachsen!“ hatte der damalige deutsche Honorarkonsulin Edmonton, Fritz König, der Provinzregierung Albertasempfohlen. Und so stand eines Tages Mr. Jeff Morrisonvom Ministerium für internationale und intergouverne-mentale Angelegenheiten in meinem Büro und warb fürden Abschluss einer Kooperationsvereinbarung.

Für die SÄCHSISCHE STAATSKANZLEI waren – neben denerkennbaren parallelen Entwicklungen im Bereich derHochtechnologien und den Potenzialen, die für Hoch-schulkooperationen bestehen – folgende ArgumenteAusschlag gebend dafür, dem sächsischen Kabinett einePartnerschaftsvereinbarung vorzuschlagen:– Alberta entwickelt sich auf der Grundlage seines Roh-

stoffreichtums rasant. Es gab bereits vor 2002 guteAnsätze für die wirtschaftliche Zusammenarbeit und für Hochschulkooperationen. Der wirtschaftliche Auf-schwung in Alberta einerseits und der Nachholbedarfbeim Ausbau der Infrastruktur andererseits eröffnensächsischen Unternehmen gute Absatzchancen.

– In Alberta gibt es mit ca. einer halben Million Einwoh-nern einen relativ hohen Anteil deutschstämmiger Bevölkerung. Dies bietet größere Chancen für denAustausch im Bildungsbereich und für die Zusammen-arbeit im Allgemeinen.

– Mehrere sächsische Staatsministerien sind an einerZusammenarbeit mit Alberta interessiert.

Die Partnerschaft Freistaat Sachsen – Provinz AlbertaRoger Mackeldey*

* Dr. Roger Mackeldey ist Leiter des Referats Internationale, interregiona-le und grenzüberschreitende Beziehungen in der Sächsischen Staats-kanzlei.

5

ifo Dresden berichtet 3/2008

Themenschwerpunkt

– Es ist ein ernsthaftes Interesse der Regierung Albertasan einer engeren Kooperation mit Sachsen spürbar.

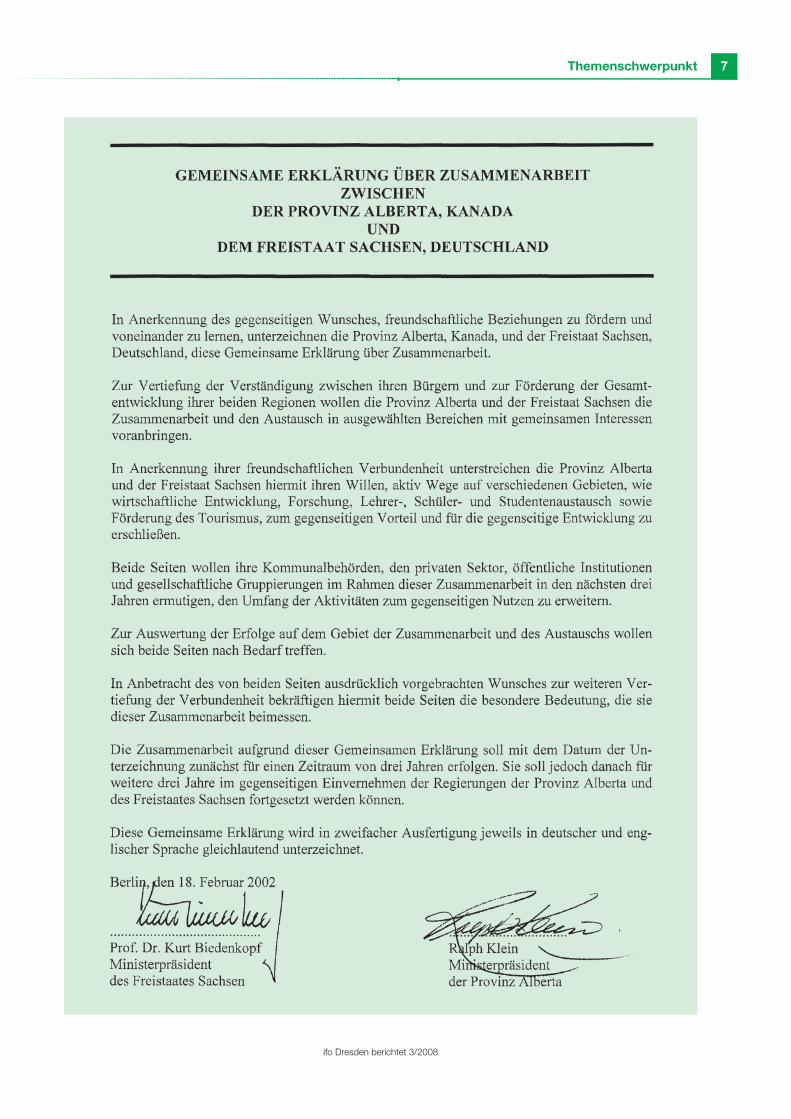

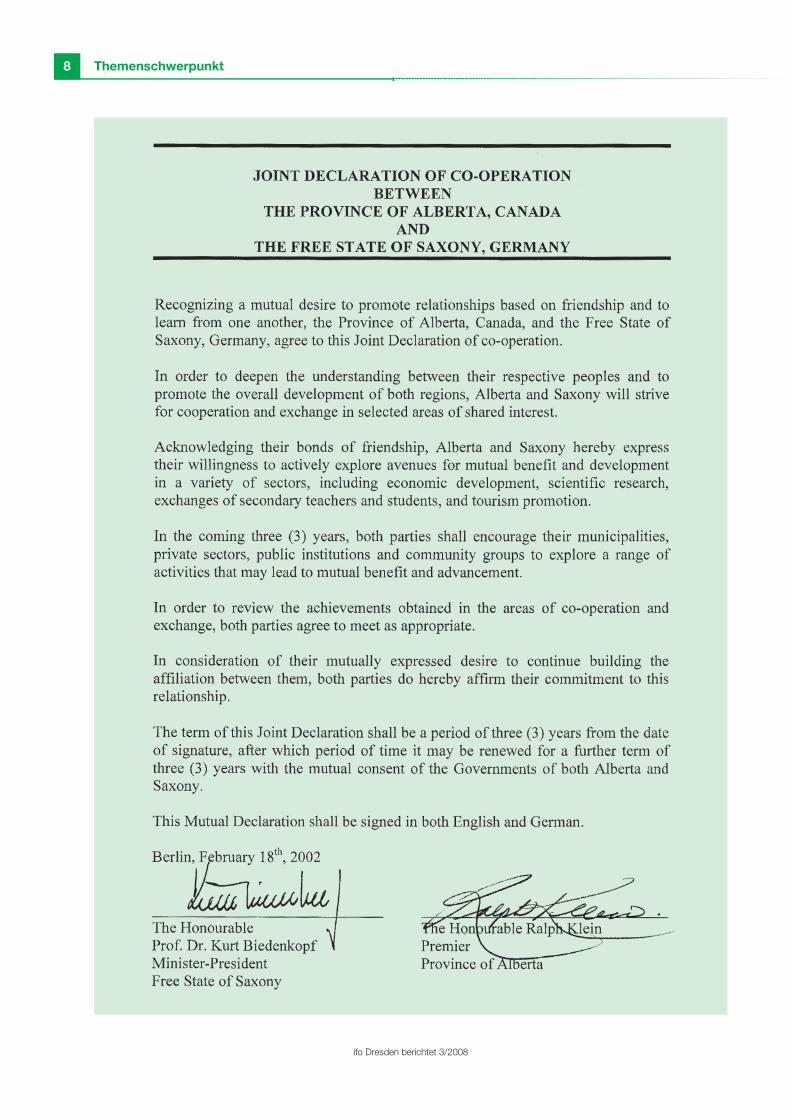

Zunächst musste allerdings einige Überzeugungsarbeitgeleistet werden, hatte die Staatsregierung doch unterdem Gesichtspunkt des Aufwand-Nutzen-Verhältnissesbis zu diesem Zeitpunkt bewusst auf transatlantischePartnerschaften verzichtet. Am 5. Februar 2002 verab-schiedete das sächsische Kabinett eine neue Konzepti-on zur Gestaltung interregionaler und internationaler Be-ziehungen und stimmte gleichzeitig der Unterzeichnungeiner Gemeinsamen Erklärung mit Alberta zu.

Am 18. Februar 2002 schließlich unterzeichneten derdamalige Ministerpräsident Sachsens Kurt Biedenkopfund der Premier Albertas Ralph Klein in Berlin die zu-nächst auf drei Jahre befristete Gemeinsame Erklärungüber Zusammenarbeit (siehe S. 7/8), die am 18. Februar2005 durch ein von den beiden zu dieser Zeit amtieren-den Regierungschefs – Georg Milbradt und Ralph Klein –unterzeichnetes Protokoll um weitere drei Jahre verlän-gert wurde. Von Anfang an war daran gedacht, mit die-ser Vereinbarung nicht eine umfassende institutiona-lisierte Regionalpartnerschaft zu begründen, wie sieSachsen mit seinen unmittelbaren Nachbarn, der Tsche-chischen Republik und der polnischen WojewodschaftNiederschlesien, unterhält. Vielmehr sollte damit dieGrundlage gelegt werden für eine flexible interregionaleZusammenarbeit auf ausgewählten Gebieten.

2. Die Entwicklung der Kooperations-beziehungen

Politik

Nach der Unterzeichnung der Gemeinsamen Erklärungim Jahre 2002 kam es zu einem regen Besucheraus-tausch von Kommunal- und Regionalpolitikern. Bei-spielsweise besuchten der Parlamentspräsident vonAlberta (Speaker of the Alberta Legislature) Ken Ko-walski, mehrere Minister und stellvertretende Minister,der Oberbürgermeister von Edmonton Sachsen. Sächsi-sche Delegationen nach Alberta wurden u. a. vom stell-vertretenden Ministerpräsidenten und Kultusminister KarlMannsfeld (2004) und von Finanzminister Horst Metz(2005) geleitet. Letzterer nahm auch an den Feierlichkei-ten zum 100-jährigen Bestehen der Provinz Alberta teil.

Eine der hochrangigen Delegationen aus Alberta trafunmittelbar nach der Hochwasserkatastrophe im Som-mer 2002 in Leipzig ein und besichtigte die Zerstörun-gen, welche die Mulde in Grimma verursacht hatte. Unterdem Eindruck dieser Verwüstungen stellte die WILD ROSE

FOUNDATION Albertas Hilfsgelder zugunsten der Flutopfer

zur Verfügung, die von der deutschen Gemeinschaft inEdmonton mit Einnahmen eines Benefizkonzerts am29. September 2002 aufgestockt wurden. Dies war spä-ter für Grimma wiederum Anreiz, sich um eine Kom-munalpartnerschaft mit einer Gemeinde in Alberta zubemühen. Am 19. April 2005 wurde die Vereinbarungüber eine Städtepartnerschaft zwischen Grimma und Le-duc besiegelt.

Wirtschaft

Die ersten Wirtschaftskontakte zu Alberta wurden im Juli2000 durch die INDUSTRIE- UND HANDELSKAMMER ZU LEIPZIG

geknüpft. In den Folgejahren, besonders ab 2002, kames zu einer Reihe von Kontakten, Besuchs- undAustauschmaßnahmen (Unternehmerdelegationen, Wirt-schaftsförderer, Vertreter von Forschungsinstitutionenetc.), zum Teil in Verbindung mit Beteiligungen an Fach-messen. Es ist jedoch kritisch einzuschätzen, dass – vonEinzelbeispielen abgesehen – der erhoffte Schub in denWirtschaftsbeziehungen zwischen beiden Regionen bis-her nicht eingetreten ist. Die Absatzmärkte in Kanada,obschon attraktiv, sind für viele kleine und mittelständi-sche Unternehmen zu schwer zu erreichen. Gründedafür liegen in dem spezifischen Bedarf Albertas an be-stimmten Technologiesystemen in einer Größenordnungund Leistungsfähigkeit, die sächsische Unternehmenmeistens – von einzelnen Fällen wie z. B. Chemieanla-genbau Chemnitz GmbH abgesehen – nicht (oder nichtüber eine solche Distanz) liefern können.

Unter Beteiligung des SÄCHSISCHEN STAATSMINISTERI-UMS FÜR WIRTSCHAFT UND ARBEIT entwickelte sich jedochauf dem Gebiet der Nanotechnologie ein reger Aus-tausch, u. a. mit dem im November 2001 gegründetenNATIONAL INSTITUTE FOR NANOTECHNOLOGY in Edmonton(NINT) und dem CALGARY CENTER FOR INNOVATIVE TECHNO-LOGY der UNIVERSITY OF CALGARY (CCIT), der vor allemdurch das am FRAUNHOFER-IWS DRESDEN angesiedelteNanotechnologie-Kompetenzzentrum „Ultradünne funk-tionale Schichten“ getragen und koordiniert wird. Damitverbunden war auch der wiederholte Besuch kanadi-scher Fachexperten auf der Messe „Nanofair“ in Dres-den. Für Alberta ist Sachsen deshalb interessant, weilhier die Verbindung von Forschung und Anwendung be-reits fortgeschrittener ist. Ziel der sächsischen Seite istes, Hochtechnologien aus Sachsen in den BereichenMedizintechnik, Mikrosystemtechnik und Maschinenbauin den kanadischen Markt zu bringen und bei derErschließung von Drittmärkten, besonders für technolo-gieintensive Produkte, zusammenzuarbeiten. Sächsi-sche Firmen bieten auch Ausrüstung für Nanotechnolo-gie-Labore an.

6

ifo Dresden berichtet 3/2008

Themenschwerpunkt

Arbeitsmarkt

Kanadische Arbeitsvermittler und Unternehmensver-treter aus Alberta führten bereits mehrere erfolgreiche„Jobbörsen“ zur Rekrutierung sächsischer Arbeitskräftefür kanadische Unternehmen in Sachsen durch. Damitkonnte einerseits vor allem jungen, Arbeit suchendenSachsen eine neue Perspektive gegeben, andererseitskonnten der Wirtschaft Albertas dringend benötigteFachkräfte „geliehen“ werden.

Hochschulen, Forschung und Entwicklung

Im Anschluss an den Besuch der sächsischen Dele-gation im Februar 2004 in Alberta besuchte der Dekander Ingenieurwissenschaftlichen Fakultät der UNIVERSITÄT

CALGARY im März 2004 die Technischen Universitäten inChemnitz, Dresden und Freiberg, um eine Reihe von Ko-operationsvereinbarungen abzuschließen. Auf dieserGrundlage wurden gemeinsame Forschungsprojekteund Austauschprogramme auf den Gebieten Mikroelek-tronik/Mikrosystemtechnik, Bioingenieurwesen und Um-welttechnologie entwickelt. So wurde beispielsweisenoch im selben Jahr für kanadische Studenten die Mög-lichkeit eröffnet, an der internationalen Sommerschuleder TU BERGAKADEMIE FREIBERG zum Thema „NachhaltigeEnergieversorgung“ teilzunehmen.

Bereits recht intensive akademische und wissenschaft-liche Kontakte gibt es auch zwischen der TU BERGAKADE-MIE FREIBERG und der UNIVERSITY OF ALBERTA. In Kürze sollein Hochschulabkommen unterzeichnet werden. Die Ko-operation wird sich auf die Gebiete Wärmetechnik/Gas-technik, Verfahrens- und Energietechnik, Bohrtechnik,Bergbau, Geowissenschaften und Umweltwissenschaf-ten erstrecken. Realisiert werden soll dies in Form einesStudierendenaustausches und durch gemeinsame For-schungsprojekte. Geplant sind auch ein gemeinsamerStudiengang „Gas Engineer“ sowie die Sommerschule„Erneuerbare Energien“ an der TU BERGAKADEMIE FREIBERG.

Als weiteres mögliches Kooperationsfeld für For-schung und Entwicklung wurde die Biotechnologie iden-tifiziert. Initiiert wurde die Zusammenarbeit der Netz-werke BIOSAXONY und BIOALBERTA.

Eine weitere Hochschulpartnerschaft besteht seit Juli2005 zwischen der UNIVERSITÄT LEIPZIG und der UNIVERSITY

OF ALBERTA. Auf Leipziger Seite sind die Veterinärmedizi-nische Fakultät, die Fakultät für Biowissenschaften, Phar-mazie und Psychologie sowie die sozialwissenschaftlicheFakultät einbezogen. Auf dem Gebiet der Veterinärme-dizin geht es u. a. um Testmethoden für Prionenkrank-heiten, BSE-Prävention, um Lebensmittel-Mikrobiologieund Milchhygiene.

Derzeit befindet sich zwischen Hochschulkonsortien bei-der Länder zudem eine Vereinbarung zum Praktikanten-und Studierendenaustausch in der Abstimmung.

Schulbildung

Im Rahmen seines Besuchs unterzeichnete Kultusminis-ter Karl Mannsfeld gemeinsam mit seinem AlbertaerKollegen Lyle Oberg am 23. Februar 2004 ein MEMORAN-DUM OF UNDERSTANDING, das den Rahmen für Austausch-programme der verschiedenen Ebenen, gemeinsameTrainingsprogramme, Schulpartnerschaften und päda-gogische Pilotprojekte bildet. Eines der Austauschpro-gramme für Pädagogen beispielsweise ist das sog. JOB

SHADOW, ein Hospitationsprogramm, dessen Pilotphase2004/2005 durchgeführt wurde. So konnten bereits imOktober 2004 erstmals zehn sächsische Lehrer ver-schiedener Schularten während eines dreiwöchigen Auf-enthalts das Schulsystem Albertas studieren. Im Jahre2004 lernten mehr als 3.000 Schüler an 72 Schulen inAlberta die deutsche Sprache.

3. Ausblick

Die SÄCHSISCHE STAATSKANZLEI hat mit dem Ministerium fürinternationale und intergouvernementale Angelegenhei-ten Albertas vereinbart, die bereits einmal verlängerteund im Februar 2008 ausgelaufene Kooperationsver-einbarung zu erneuern. Dazu soll anlässlich eines indiesem Jahr geplanten Treffens der beiden Regierungs-chefs eine aktualisierte, der tatsächlichen Entwicklungder Beziehungen angepasste Gemeinsame Erklärungunterzeichnet werden. Auf eine erneute Verlängerungwar vor dem Hintergrund des anstehenden Treffens be-wusst verzichtet worden.

Die Perspektiven für die künftige Zusammenarbeitliegen vor allem auf den Gebieten von Bildung, Wissen-schaft und Forschung, und hier besonders in den Zu-kunftstechnologien. Es gibt ein beiderseitiges Interessean der Festigung der Kooperationsbeziehungen im Hoch-technologiebereich, aber auch am Ausbau der Hoch-schulbeziehungen. Letztere können auf weitere Gebieteausgedehnt werden; entsprechende Kontakte und Son-dierungsgespräche sind seit einiger Zeit im Gange.

Der im Jahre 2004 sehr hoffnungsvoll begonnenenZusammenarbeit auf dem Gebiet der allgemein- und be-rufsbildenden Schulen, die zwischenzeitlich durch Per-sonalwechsel und Budgetrestriktionen auf kanadischerSeite gebremst war, wurden kürzlich im Rahmen desBesuches eines hohen Vertreters der Schulbehörde

7

ifo Dresden berichtet 3/2008

Themenschwerpunkt

8

ifo Dresden berichtet 3/2008

Themenschwerpunkt

9

ifo Dresden berichtet 3/2008

Themenschwerpunkt

Albertas in Dresden neue Impulse gegeben. Insbesonde-re auf dem Gebiet des individuellen Schüler- und Lehrer-austausches soll die Zusammenarbeit (re)aktiviert wer-den.

Ein weiteres Gebiet, das noch unerschlossenes Po-tenzial birgt, ist die kulturelle Zusammenarbeit. Währendsich diese beispielsweise zwischen Sachsen und der ka-nadischen Provinz Québec in den letzten Jahren sehr dy-namisch entwickelt hat, ist sie mit Alberta über Sondie-rungsmissionen und Absichtsbekundungen noch nichthinaus gewachsen. Die STAATLICHEN KUNSTSAMMLUNGEN

DRESDEN beispielsweise haben hierzu Kontakte zu Kunst-museen in Edmonton und Calgary geknüpft, die künftigzu einer Kooperation zwischen Museen Sachsens undAlbertas führen und u. a. wechselseitige Ausstellungenzeitgenössischer Kunst ermöglichen könnten.

Es ist davon auszugehen, dass sich aus derschwungvollen Entwicklung Albertas wie auch Sachsensin Zukunft neue Impulse für Kooperationsprojekte erge-ben werden, die heute noch gar nicht absehbar sind.

Insofern ist eine Partnerschaft zwischen Regionen ein le-bendiger Prozess, in dem die jeweiligen Akteure neueEntwicklungstendenzen erkennen und damit verbunde-ne Chancen aufgreifen müssen. Die Politik kann hierbeinur helfen, günstige Rahmenbedingungen zu erzeugenund Impulse zu geben. Politische Absichtserklärungen,Vereinbarungen und dergleichen geben den Akteurenauf beiden Seiten eine gewisse Unterstützung im Sinneder Versicherung des politischen Willens und könnenhelfen, die eine oder andere Tür zu öffnen.

1 Der Name der Provinz Alberta geht auf Prinzessin Louise Caroline Alber-ta (1848–1939), Tochter von Königin Victoria und Prinz Albert vonSachsen-Coburg und Gotha, zurück, deren Ehemann von der briti-schen Königin 1878 zum Generalgouverneur von Kanada ernannt wur-de. Mithin ergibt sich eine Querverbindung zu Sachsen über die Adels-dynastie der Wettiner.

10

ifo Dresden berichtet 3/2008

Themenschwerpunkt

Einführung

Alberta ist eine von zehn Provinzen Kanadas und liegt imSüdwesten des Landes. Mit einer Fläche von über660.000 km2 umfasst es fast die doppelte GrößeDeutschlands, ist allerdings mit ca. 3,45 Mill. Einwoh-nern weit weniger dicht besiedelt. Die größten Städtesind die Hauptstadt Edmonton sowie Calgary mit jeweilsüber 1 Mill. Einwohnern. Bekannt ist die Provinz vor allemfür ihre Nationalparks Banff und Jasper, die im südlichenTeil nahe der Grenze zur Nachbarprovinz British Colum-bia liegen.

Auf dem Gebiet Albertas befinden sich die zweitgröß-ten Erdölvorkommen weltweit, hauptsächlich in Formvon Ölsanden. Sie machten die Provinz seit Beginn des21. Jahrhunderts innerhalb kürzester Zeit zur reichstenKanadas. In den letzten fünf Jahren ist die Wirtschaft imSchnitt um mehr als 4,5 % pro Jahr gewachsen und esherrscht Vollbeschäftigung. Ein Großteil des gefördertenErdöls wird exportiert, wobei Handelsbeziehungen vorallem zu den USA bestehen, die im Süden an die Provinzgrenzen und über ein gut ausgebautes Pipelinenetzwerkbeliefert werden. Noch keine Pipelineverbindung existiertzurzeit zum asiatischen Kontinent, aber es bestehenPläne für ein Bauprojekt, das bis zum Jahr 2014 abge-schlossen sein könnte.

Als eine Folge der günstigen wirtschaftlichen Ent-wicklung der vergangenen Jahre nimmt auch die Bevöl-kerung durch Zuwanderung und hohe Geburtenratenstetig zu. Die Regierung Albertas rechnet damit, dass dieBevölkerung in 20 Jahren auf über 5 Mill. Einwohner ge-wachsen sein wird.

Wichtige Arbeitgeber sind vor allem Erdölunterneh-men, wie IMPERIAL OIL LTD., PETRO CANADA und die ENCANA

CORP. Sie sichern der Provinz nicht nur hohe Einnahmendurch Fördergebühren, sondern beliefern auch viele wei-tere Unternehmen, die Produkte auf Erdölbasis herstel-len bzw. Erdöl in der Produktion verwenden. Mit einerMischung aus sehr niedrigen Provinzsteuern, eineminnovationsfreundlichen Geschäftsklima und einer trans-parenten und schmalen Verwaltung versucht sich dieProvinz als Unternehmensstandort zu profilieren. Begüns-tigend wirkt sich überdies die hohe politische Stabilität in

Alberta aus; seit mehr als 35 Jahren regiert die Progres-sive Conservative Party. Auch in der letzten Wahl AnfangMärz 2008 konnte sie sich mit über 50 % der Stimmenklar durchsetzen und erhielt – infolge des geltendenMehrheitswahlrechts – 72 der insgesamt 83 Sitze imParlament.

Wirtschaftsstruktur

Dank der reichhaltigen Erdölvorkommen und dem Um-stand, dass der in den letzten Jahren stark gestiegeneWeltmarktpreis für Öl eine Ausbeutung der Ölsandvor-kommen profitabel gemacht hat, ist Alberta inzwischendie reichste Provinz Kanadas. 2006 lag das nominaleBruttoinlandsprodukt (BIP) bei einem absoluten Wert von240.025 Mill. C$ (real: 183.372 Mill. C$). Das entsprichteinem Pro-Kopf-Wert von 71.102 C$ nominal (54.320 C$real). Im Vergleich dazu lag das durchschnittliche Pro-Kopf-BIP für ganz Kanada mit 45.750 C$ nominaldeutlich darunter (40.559 C$ real). Die jeweiligen Pro-Kopf-Werte in Kaufkraftparitäten betragen für Alberta bei59.251 US-$ nominal und 45.266 US-$ real sowie für ge-samt Kanada 38.125 US-$ nominal und 33.832 US-$real.

Das durchschnittliche jährliche Wachstum des realenBIP im Zeitraum 1998 bis 2006 betrug 4,2 %. Es wird aufabsehbare Zeit nicht mit einer signifikanten Abschwä-chung des starken Wachstums gerechnet, da die Nach-frage nach Öl kontinuierlich steigt und technische Inno-vationen die Förderkosten immer weiter senken. DieRegierung Albertas rechnet für 2008 und 2009 mit einemAnstieg des BIP von jeweils 3,3 %.

Im Zuge des kräftigen Aufschwungs haben sich aller-dings die Verbraucherpreise in Alberta deutlich erhöht.Im Jahr 2007 stiegen die Preise für Konsumgüter ge-genüber dem Vorjahr insgesamt um 5,0 %, nach 3,4 %im Durchschnitt der Jahre 2003 bis 2007. Maßgeblichgetrieben wurde diese Entwicklung durch den starkenPreisanstieg für Immobilien als Folge der starken Zuwan-derung in den letzten Jahren. Allein 2007 stiegen diePreise für Wohnungen um mehr als 15 %. In Kanada ins-gesamt betrug dieser Anstieg nur 3,4 %.

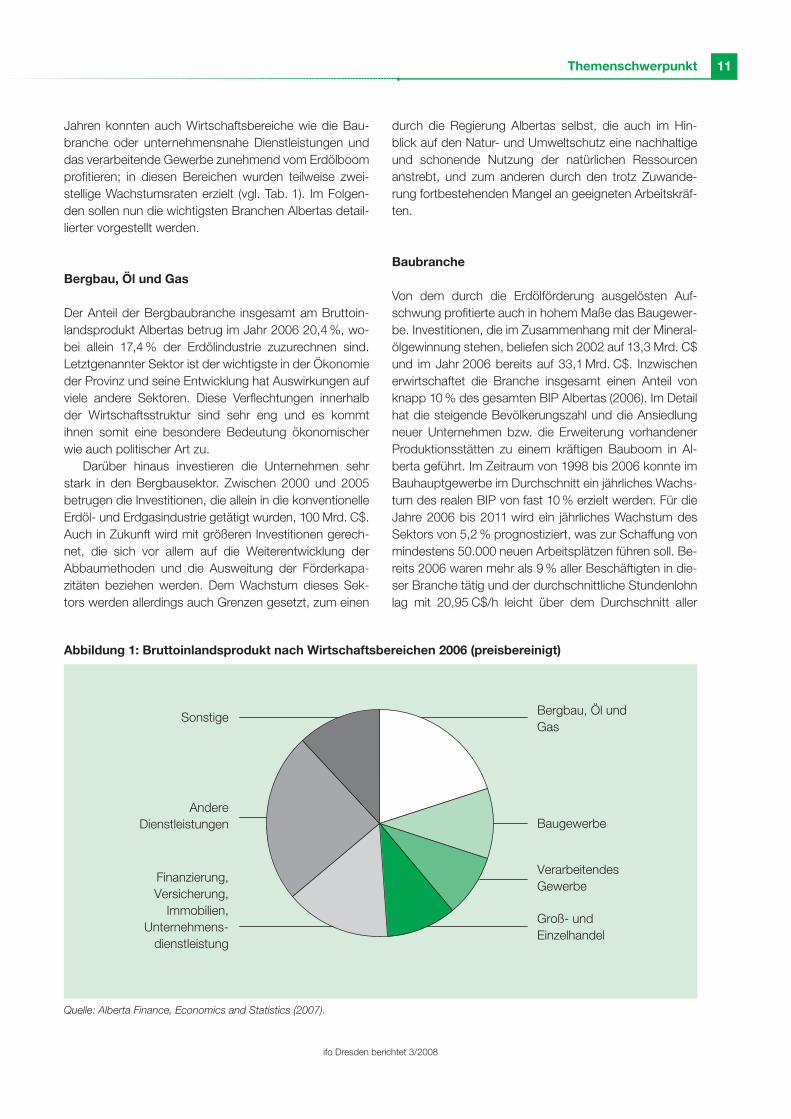

Die Erdöl- und Erdgasförderung sowie die damit ver-bundenen Industriezweige sind immer noch die wichtigs-ten Wirtschaftssektoren (vgl. Abb. 1). Sie erwirtschafteten2006 zusammen mehr als 25 % des BIP. In den letzten

Die kanadische Provinz Alberta im ÜberblickHeike Auerswald und Joachim Ragnitz*

* Heike Auerswald arbeitete als freie Mitarbeiterin und Dr. Joachim Ragnitzist Managing Director der Niederlassung Dresden des ifo Instituts fürWirtschaftsforschung.

11

ifo Dresden berichtet 3/2008

Themenschwerpunkt

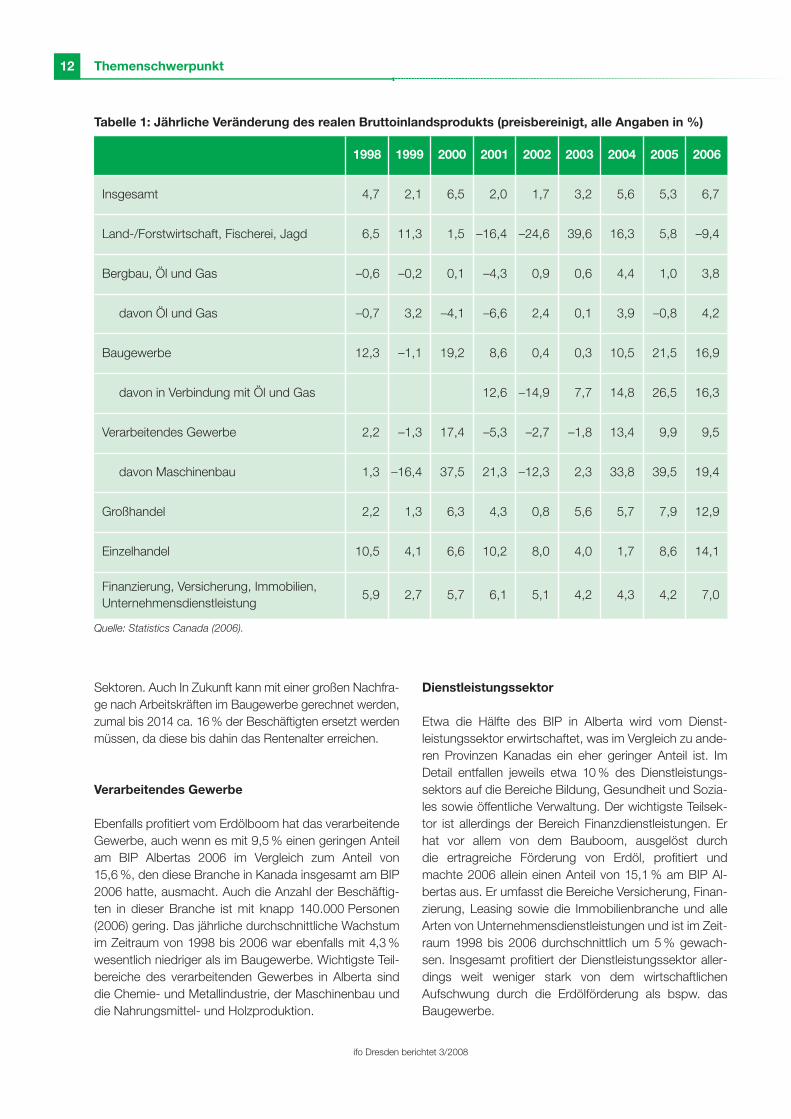

Jahren konnten auch Wirtschaftsbereiche wie die Bau-branche oder unternehmensnahe Dienstleistungen unddas verarbeitende Gewerbe zunehmend vom Erdölboomprofitieren; in diesen Bereichen wurden teilweise zwei-stellige Wachstumsraten erzielt (vgl. Tab. 1). Im Folgen-den sollen nun die wichtigsten Branchen Albertas detail-lierter vorgestellt werden.

Bergbau, Öl und Gas

Der Anteil der Bergbaubranche insgesamt am Bruttoin-landsprodukt Albertas betrug im Jahr 2006 20,4 %, wo-bei allein 17,4 % der Erdölindustrie zuzurechnen sind.Letztgenannter Sektor ist der wichtigste in der Ökonomieder Provinz und seine Entwicklung hat Auswirkungen aufviele andere Sektoren. Diese Verflechtungen innerhalbder Wirtschaftsstruktur sind sehr eng und es kommtihnen somit eine besondere Bedeutung ökonomischerwie auch politischer Art zu.

Darüber hinaus investieren die Unternehmen sehrstark in den Bergbausektor. Zwischen 2000 und 2005betrugen die Investitionen, die allein in die konventionelleErdöl- und Erdgasindustrie getätigt wurden, 100 Mrd. C$.Auch in Zukunft wird mit größeren Investitionen gerech-net, die sich vor allem auf die Weiterentwicklung derAbbaumethoden und die Ausweitung der Förderkapa-zitäten beziehen werden. Dem Wachstum dieses Sek-tors werden allerdings auch Grenzen gesetzt, zum einen

durch die Regierung Albertas selbst, die auch im Hin-blick auf den Natur- und Umweltschutz eine nachhaltigeund schonende Nutzung der natürlichen Ressourcenanstrebt, und zum anderen durch den trotz Zuwande-rung fortbestehenden Mangel an geeigneten Arbeitskräf-ten.

Baubranche

Von dem durch die Erdölförderung ausgelösten Auf-schwung profitierte auch in hohem Maße das Baugewer-be. Investitionen, die im Zusammenhang mit der Mineral-ölgewinnung stehen, beliefen sich 2002 auf 13,3 Mrd. C$und im Jahr 2006 bereits auf 33,1 Mrd. C$. Inzwischenerwirtschaftet die Branche insgesamt einen Anteil vonknapp 10 % des gesamten BIP Albertas (2006). Im Detailhat die steigende Bevölkerungszahl und die Ansiedlungneuer Unternehmen bzw. die Erweiterung vorhandenerProduktionsstätten zu einem kräftigen Bauboom in Al-berta geführt. Im Zeitraum von 1998 bis 2006 konnte imBauhauptgewerbe im Durchschnitt ein jährliches Wachs-tum des realen BIP von fast 10 % erzielt werden. Für dieJahre 2006 bis 2011 wird ein jährliches Wachstum desSektors von 5,2 % prognostiziert, was zur Schaffung vonmindestens 50.000 neuen Arbeitsplätzen führen soll. Be-reits 2006 waren mehr als 9 % aller Beschäftigten in die-ser Branche tätig und der durchschnittliche Stundenlohnlag mit 20,95 C$/h leicht über dem Durchschnitt aller

Quelle: Alberta Finance, Economics and Statistics (2007).

Abbildung 1: Bruttoinlandsprodukt nach Wirtschaftsbereichen 2006 (preisbereinigt)

Groß- und Einzelhandel

VerarbeitendesGewerbe

Baugewerbe

Bergbau, Öl und Gas

AndereDienstleistungen

Finanzierung,Versicherung,

Immobilien,Unternehmens-

dienstleistung

Sonstige

12

ifo Dresden berichtet 3/2008

Themenschwerpunkt

Sektoren. Auch In Zukunft kann mit einer großen Nachfra-ge nach Arbeitskräften im Baugewerbe gerechnet werden,zumal bis 2014 ca. 16 % der Beschäftigten ersetzt werdenmüssen, da diese bis dahin das Rentenalter erreichen.

Verarbeitendes Gewerbe

Ebenfalls profitiert vom Erdölboom hat das verarbeitendeGewerbe, auch wenn es mit 9,5 % einen geringen Anteilam BIP Albertas 2006 im Vergleich zum Anteil von15,6 %, den diese Branche in Kanada insgesamt am BIP2006 hatte, ausmacht. Auch die Anzahl der Beschäftig-ten in dieser Branche ist mit knapp 140.000 Personen(2006) gering. Das jährliche durchschnittliche Wachstumim Zeitraum von 1998 bis 2006 war ebenfalls mit 4,3 %wesentlich niedriger als im Baugewerbe. Wichtigste Teil-bereiche des verarbeitenden Gewerbes in Alberta sinddie Chemie- und Metallindustrie, der Maschinenbau unddie Nahrungsmittel- und Holzproduktion.

Dienstleistungssektor

Etwa die Hälfte des BIP in Alberta wird vom Dienst-leistungssektor erwirtschaftet, was im Vergleich zu ande-ren Provinzen Kanadas ein eher geringer Anteil ist. ImDetail entfallen jeweils etwa 10 % des Dienstleistungs-sektors auf die Bereiche Bildung, Gesundheit und Sozia-les sowie öffentliche Verwaltung. Der wichtigste Teilsek-tor ist allerdings der Bereich Finanzdienstleistungen. Erhat vor allem von dem Bauboom, ausgelöst durch die ertragreiche Förderung von Erdöl, profitiert undmachte 2006 allein einen Anteil von 15,1 % am BIP Al-bertas aus. Er umfasst die Bereiche Versicherung, Finan-zierung, Leasing sowie die Immobilienbranche und alleArten von Unternehmensdienstleistungen und ist im Zeit-raum 1998 bis 2006 durchschnittlich um 5 % gewach-sen. Insgesamt profitiert der Dienstleistungssektor aller-dings weit weniger stark von dem wirtschaftlichenAufschwung durch die Erdölförderung als bspw. dasBaugewerbe.

Quelle: Statistics Canada (2006).

Tabelle 1: Jährliche Veränderung des realen Bruttoinlandsprodukts (preisbereinigt, alle Angaben in %)

1998 1999 2000 2001 2002 2003 2004 2005 2006

Insgesamt 4,7 2,1 6,5 2,0 1,7 3,2 5,6 5,3 6,7

Land-/Forstwirtschaft, Fischerei, Jagd 6,5 11,3 1,5 –16,4 –24,6 39,6 16,3 5,8 –9,4

Bergbau, Öl und Gas –0,6 –0,2 0,1 –4,3 0,9 0,6 4,4 1,0 3,8

davon Öl und Gas –0,7 3,2 –4,1 –6,6 2,4 0,1 3,9 –0,8 4,2

Baugewerbe 12,3 –1,1 19,2 8,6 0,4 0,3 10,5 21,5 16,9

davon in Verbindung mit Öl und Gas 12,6 –14,9 7,7 14,8 26,5 16,3

Verarbeitendes Gewerbe 2,2 –1,3 17,4 –5,3 –2,7 –1,8 13,4 9,9 9,5

davon Maschinenbau 1,3 –16,4 37,5 21,3 –12,3 2,3 33,8 39,5 19,4

Großhandel 2,2 1,3 6,3 4,3 0,8 5,6 5,7 7,9 12,9

Einzelhandel 10,5 4,1 6,6 10,2 8,0 4,0 1,7 8,6 14,1

Finanzierung, Versicherung, Immobilien,Unternehmensdienstleistung

5,9 2,7 5,7 6,1 5,1 4,2 4,3 4,2 7,0

13

ifo Dresden berichtet 3/2008

Themenschwerpunkt

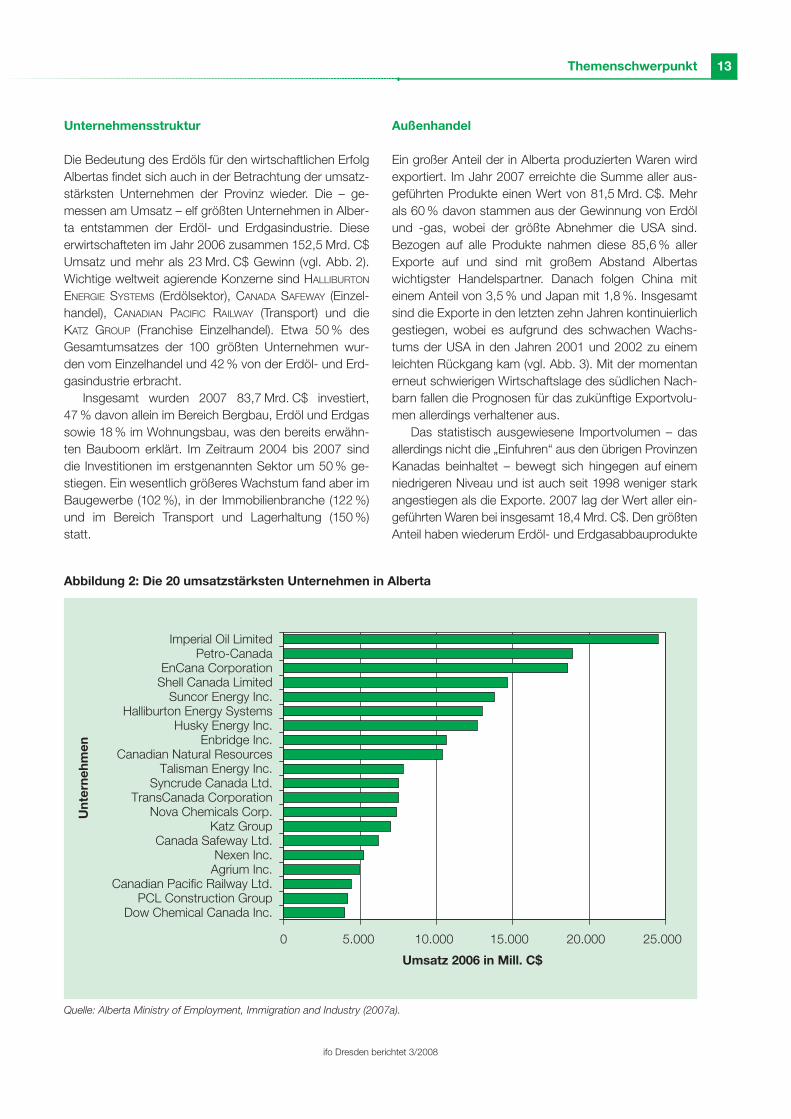

Unternehmensstruktur

Die Bedeutung des Erdöls für den wirtschaftlichen ErfolgAlbertas findet sich auch in der Betrachtung der umsatz-stärksten Unternehmen der Provinz wieder. Die – ge-messen am Umsatz – elf größten Unternehmen in Alber-ta entstammen der Erdöl- und Erdgasindustrie. Dieseerwirtschafteten im Jahr 2006 zusammen 152,5 Mrd. C$Umsatz und mehr als 23 Mrd. C$ Gewinn (vgl. Abb. 2).Wichtige weltweit agierende Konzerne sind HALLIBURTON

ENERGIE SYSTEMS (Erdölsektor), CANADA SAFEWAY (Einzel-handel), CANADIAN PACIFIC RAILWAY (Transport) und dieKATZ GROUP (Franchise Einzelhandel). Etwa 50 % des Gesamtumsatzes der 100 größten Unternehmen wur-den vom Einzelhandel und 42 % von der Erdöl- und Erd-gasindustrie erbracht.

Insgesamt wurden 2007 83,7 Mrd. C$ investiert,47 % davon allein im Bereich Bergbau, Erdöl und Erdgassowie 18 % im Wohnungsbau, was den bereits erwähn-ten Bauboom erklärt. Im Zeitraum 2004 bis 2007 sinddie Investitionen im erstgenannten Sektor um 50 % ge-stiegen. Ein wesentlich größeres Wachstum fand aber imBaugewerbe (102 %), in der Immobilienbranche (122 %)und im Bereich Transport und Lagerhaltung (150 %)statt.

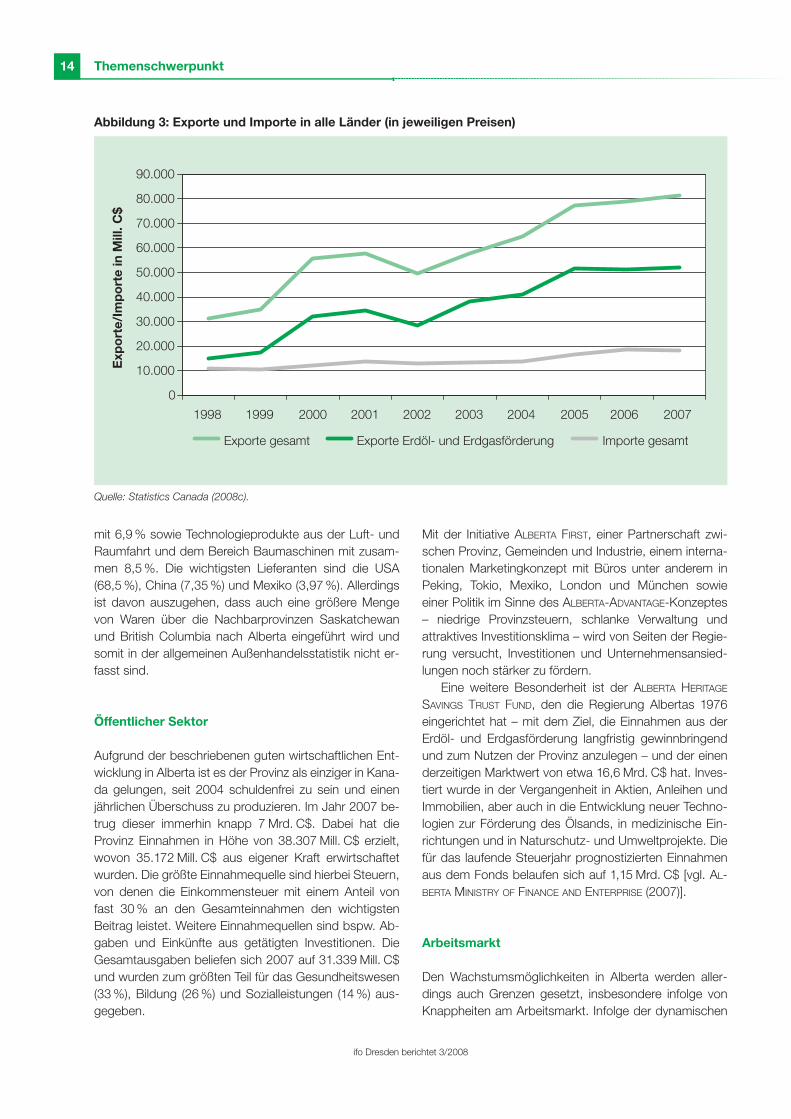

Außenhandel

Ein großer Anteil der in Alberta produzierten Waren wirdexportiert. Im Jahr 2007 erreichte die Summe aller aus-geführten Produkte einen Wert von 81,5 Mrd. C$. Mehrals 60 % davon stammen aus der Gewinnung von Erdölund -gas, wobei der größte Abnehmer die USA sind.Bezogen auf alle Produkte nahmen diese 85,6 % allerExporte auf und sind mit großem Abstand Albertaswichtigster Handelspartner. Danach folgen China miteinem Anteil von 3,5 % und Japan mit 1,8 %. Insgesamtsind die Exporte in den letzten zehn Jahren kontinuierlichgestiegen, wobei es aufgrund des schwachen Wachs-tums der USA in den Jahren 2001 und 2002 zu einemleichten Rückgang kam (vgl. Abb. 3). Mit der momentanerneut schwierigen Wirtschaftslage des südlichen Nach-barn fallen die Prognosen für das zukünftige Exportvolu-men allerdings verhaltener aus.

Das statistisch ausgewiesene Importvolumen – dasallerdings nicht die „Einfuhren“ aus den übrigen ProvinzenKanadas beinhaltet – bewegt sich hingegen auf einemniedrigeren Niveau und ist auch seit 1998 weniger starkangestiegen als die Exporte. 2007 lag der Wert aller ein-geführten Waren bei insgesamt 18,4 Mrd. C$. Den größtenAnteil haben wiederum Erdöl- und Erdgasabbauprodukte

Quelle: Alberta Ministry of Employment, Immigration and Industry (2007a).

Abbildung 2: Die 20 umsatzstärksten Unternehmen in Alberta

0 5.000 10.000 15.000 20.000 25.000

Dow Chemical Canada Inc.PCL Construction Group

Canadian Pacific Railway Ltd.Agrium Inc.Nexen Inc.

Canada Safeway Ltd.Katz Group

Nova Chemicals Corp.TransCanada Corporation

Syncrude Canada Ltd.Talisman Energy Inc.

Canadian Natural ResourcesEnbridge Inc.

Husky Energy Inc.Halliburton Energy Systems

Suncor Energy Inc.Shell Canada LimitedEnCana Corporation

Petro-CanadaImperial Oil Limited

Unt

erne

hmen

Umsatz 2006 in Mill. C$

14

ifo Dresden berichtet 3/2008

Themenschwerpunkt

mit 6,9 % sowie Technologieprodukte aus der Luft- undRaumfahrt und dem Bereich Baumaschinen mit zusam-men 8,5 %. Die wichtigsten Lieferanten sind die USA(68,5 %), China (7,35 %) und Mexiko (3,97 %). Allerdingsist davon auszugehen, dass auch eine größere Mengevon Waren über die Nachbarprovinzen Saskatchewanund British Columbia nach Alberta eingeführt wird undsomit in der allgemeinen Außenhandelsstatistik nicht er-fasst sind.

Öffentlicher Sektor

Aufgrund der beschriebenen guten wirtschaftlichen Ent-wicklung in Alberta ist es der Provinz als einziger in Kana-da gelungen, seit 2004 schuldenfrei zu sein und einenjährlichen Überschuss zu produzieren. Im Jahr 2007 be-trug dieser immerhin knapp 7 Mrd. C$. Dabei hat dieProvinz Einnahmen in Höhe von 38.307 Mill. C$ erzielt,wovon 35.172 Mill. C$ aus eigener Kraft erwirtschaftetwurden. Die größte Einnahmequelle sind hierbei Steuern,von denen die Einkommensteuer mit einem Anteil vonfast 30 % an den Gesamteinnahmen den wichtigstenBeitrag leistet. Weitere Einnahmequellen sind bspw. Ab-gaben und Einkünfte aus getätigten Investitionen. DieGesamtausgaben beliefen sich 2007 auf 31.339 Mill. C$und wurden zum größten Teil für das Gesundheitswesen(33 %), Bildung (26 %) und Sozialleistungen (14 %) aus-gegeben.

Mit der Initiative ALBERTA FIRST, einer Partnerschaft zwi-schen Provinz, Gemeinden und Industrie, einem interna-tionalen Marketingkonzept mit Büros unter anderem inPeking, Tokio, Mexiko, London und München sowieeiner Politik im Sinne des ALBERTA-ADVANTAGE-Konzeptes– niedrige Provinzsteuern, schlanke Verwaltung undattraktives Investitionsklima – wird von Seiten der Regie-rung versucht, Investitionen und Unternehmensansied-lungen noch stärker zu fördern.

Eine weitere Besonderheit ist der ALBERTA HERITAGE

SAVINGS TRUST FUND, den die Regierung Albertas 1976eingerichtet hat – mit dem Ziel, die Einnahmen aus derErdöl- und Erdgasförderung langfristig gewinnbringendund zum Nutzen der Provinz anzulegen – und der einenderzeitigen Marktwert von etwa 16,6 Mrd. C$ hat. Inves-tiert wurde in der Vergangenheit in Aktien, Anleihen undImmobilien, aber auch in die Entwicklung neuer Techno-logien zur Förderung des Ölsands, in medizinische Ein-richtungen und in Naturschutz- und Umweltprojekte. Diefür das laufende Steuerjahr prognostizierten Einnahmenaus dem Fonds belaufen sich auf 1,15 Mrd. C$ [vgl. AL-BERTA MINISTRY OF FINANCE AND ENTERPRISE (2007)].

Arbeitsmarkt

Den Wachstumsmöglichkeiten in Alberta werden aller-dings auch Grenzen gesetzt, insbesondere infolge vonKnappheiten am Arbeitsmarkt. Infolge der dynamischen

Quelle: Statistics Canada (2008c).

Abbildung 3: Exporte und Importe in alle Länder (in jeweiligen Preisen)

0

10.000

20.000

30.000

40.000

50.000

60.000

70.000

80.000

90.000

1998 1999 2000 2001 2002 2003 2004 2005 2006 2007

Exp

ort

e/Im

po

rte

in M

ill. C

$

Exporte gesamt Exporte Erdöl- und Erdgasförderung Importe gesamt

15

ifo Dresden berichtet 3/2008

Themenschwerpunkt

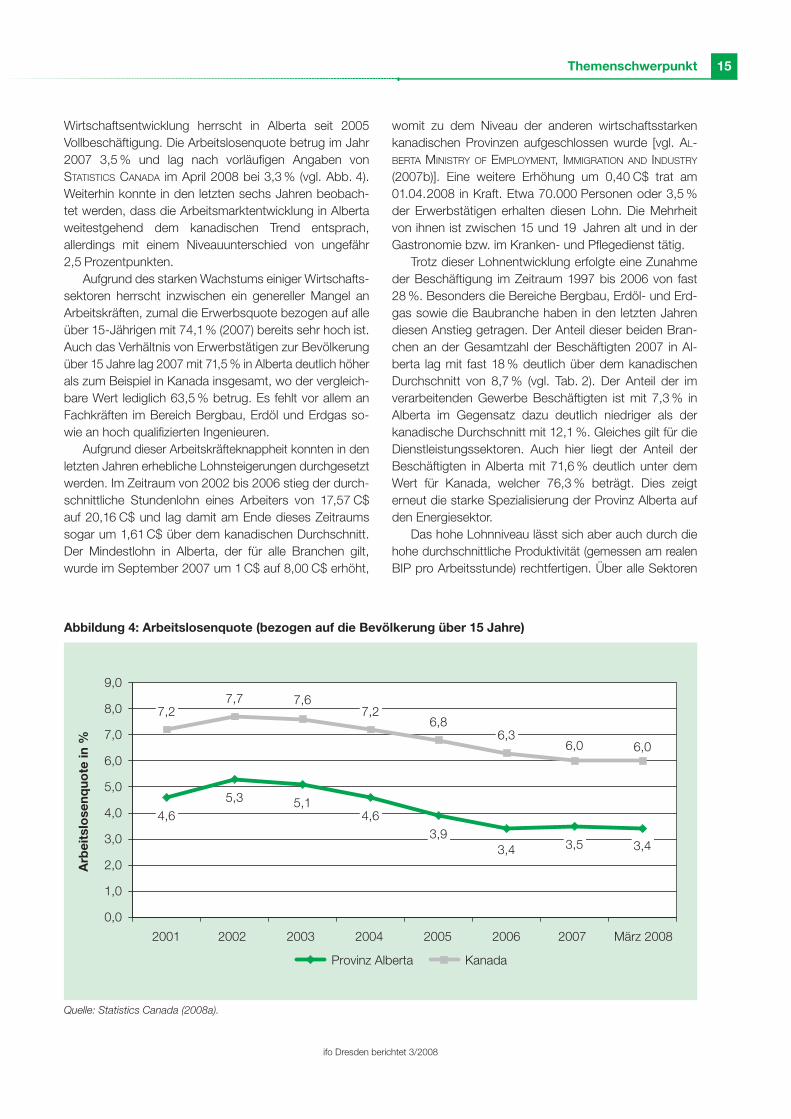

Wirtschaftsentwicklung herrscht in Alberta seit 2005Vollbeschäftigung. Die Arbeitslosenquote betrug im Jahr2007 3,5 % und lag nach vorläufigen Angaben vonSTATISTICS CANADA im April 2008 bei 3,3 % (vgl. Abb. 4).Weiterhin konnte in den letzten sechs Jahren beobach-tet werden, dass die Arbeitsmarktentwicklung in Albertaweitestgehend dem kanadischen Trend entsprach,allerdings mit einem Niveauunterschied von ungefähr2,5 Prozentpunkten.

Aufgrund des starken Wachstums einiger Wirtschafts-sektoren herrscht inzwischen ein genereller Mangel anArbeitskräften, zumal die Erwerbsquote bezogen auf alleüber 15-Jährigen mit 74,1% (2007) bereits sehr hoch ist.Auch das Verhältnis von Erwerbstätigen zur Bevölkerungüber 15 Jahre lag 2007 mit 71,5 % in Alberta deutlich höherals zum Beispiel in Kanada insgesamt, wo der vergleich-bare Wert lediglich 63,5 % betrug. Es fehlt vor allem anFachkräften im Bereich Bergbau, Erdöl und Erdgas so-wie an hoch qualifizierten Ingenieuren.

Aufgrund dieser Arbeitskräfteknappheit konnten in denletzten Jahren erhebliche Lohnsteigerungen durchgesetztwerden. Im Zeitraum von 2002 bis 2006 stieg der durch-schnittliche Stundenlohn eines Arbeiters von 17,57 C$auf 20,16 C$ und lag damit am Ende dieses Zeitraumssogar um 1,61 C$ über dem kanadischen Durchschnitt.Der Mindestlohn in Alberta, der für alle Branchen gilt,wurde im September 2007 um 1 C$ auf 8,00 C$ erhöht,

womit zu dem Niveau der anderen wirtschaftsstarkenkanadischen Provinzen aufgeschlossen wurde [vgl. AL-BERTA MINISTRY OF EMPLOYMENT, IMMIGRATION AND INDUSTRY

(2007b)]. Eine weitere Erhöhung um 0,40 C$ trat am01.04.2008 in Kraft. Etwa 70.000 Personen oder 3,5 %der Erwerbstätigen erhalten diesen Lohn. Die Mehrheitvon ihnen ist zwischen 15 und 19 Jahren alt und in derGastronomie bzw. im Kranken- und Pflegedienst tätig.

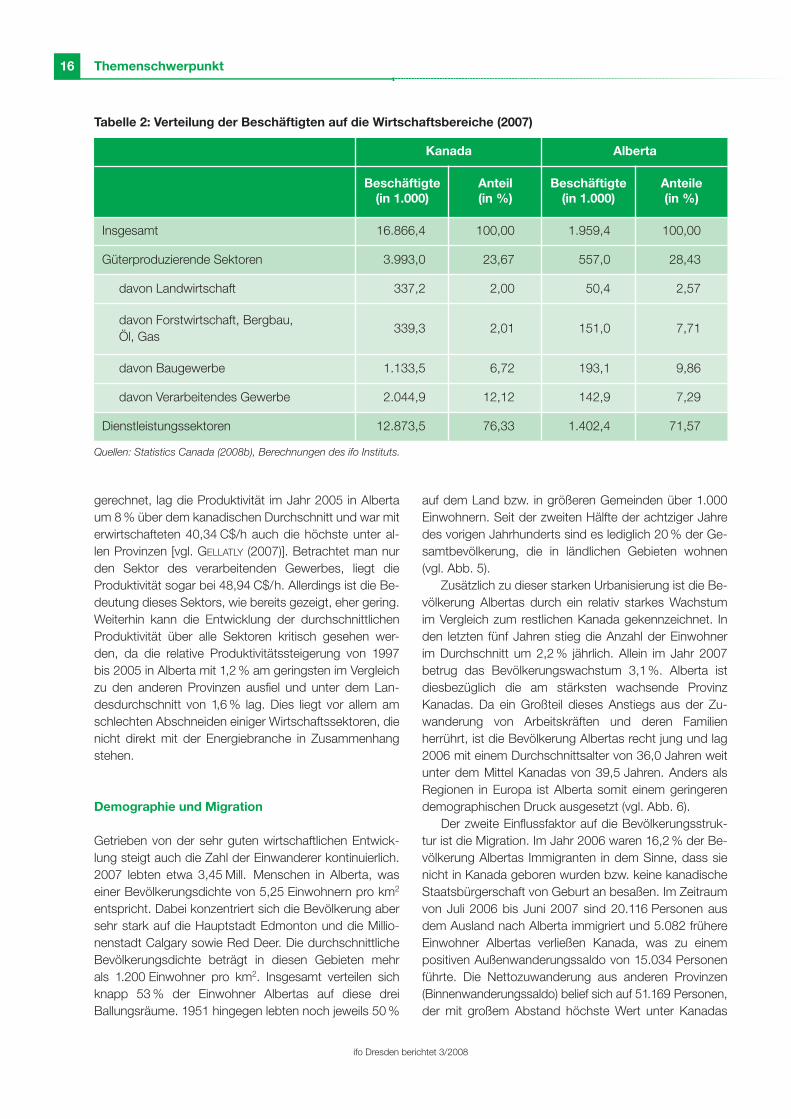

Trotz dieser Lohnentwicklung erfolgte eine Zunahmeder Beschäftigung im Zeitraum 1997 bis 2006 von fast28 %. Besonders die Bereiche Bergbau, Erdöl- und Erd-gas sowie die Baubranche haben in den letzten Jahrendiesen Anstieg getragen. Der Anteil dieser beiden Bran-chen an der Gesamtzahl der Beschäftigten 2007 in Al-berta lag mit fast 18 % deutlich über dem kanadischenDurchschnitt von 8,7 % (vgl. Tab. 2). Der Anteil der imverarbeitenden Gewerbe Beschäftigten ist mit 7,3 % inAlberta im Gegensatz dazu deutlich niedriger als derkanadische Durchschnitt mit 12,1 %. Gleiches gilt für dieDienstleistungssektoren. Auch hier liegt der Anteil derBeschäftigten in Alberta mit 71,6 % deutlich unter demWert für Kanada, welcher 76,3 % beträgt. Dies zeigterneut die starke Spezialisierung der Provinz Alberta aufden Energiesektor.

Das hohe Lohnniveau lässt sich aber auch durch diehohe durchschnittliche Produktivität (gemessen am realenBIP pro Arbeitsstunde) rechtfertigen. Über alle Sektoren

Quelle: Statistics Canada (2008a).

Abbildung 4: Arbeitslosenquote (bezogen auf die Bevölkerung über 15 Jahre)

4,65,3 5,1

4,63,9

3,4 3,5 3,4

7,27,7 7,6

7,26,8

6,36,0 6,0

0,0

1,0

2,0

3,0

4,0

5,0

6,0

7,0

8,0

9,0

2001 2002 2003 2004 2005 2006 2007 März 2008

Arb

eits

lose

nquo

te in

%

Provinz Alberta Kanada

16

ifo Dresden berichtet 3/2008

Themenschwerpunkt

gerechnet, lag die Produktivität im Jahr 2005 in Albertaum 8 % über dem kanadischen Durchschnitt und war miterwirtschafteten 40,34 C$/h auch die höchste unter al-len Provinzen [vgl. GELLATLY (2007)]. Betrachtet man nurden Sektor des verarbeitenden Gewerbes, liegt dieProduktivität sogar bei 48,94 C$/h. Allerdings ist die Be-deutung dieses Sektors, wie bereits gezeigt, eher gering.Weiterhin kann die Entwicklung der durchschnittlichenProduktivität über alle Sektoren kritisch gesehen wer-den, da die relative Produktivitätssteigerung von 1997bis 2005 in Alberta mit 1,2 % am geringsten im Vergleichzu den anderen Provinzen ausfiel und unter dem Lan-desdurchschnitt von 1,6 % lag. Dies liegt vor allem amschlechten Abschneiden einiger Wirtschaftssektoren, dienicht direkt mit der Energiebranche in Zusammenhangstehen.

Demographie und Migration

Getrieben von der sehr guten wirtschaftlichen Entwick-lung steigt auch die Zahl der Einwanderer kontinuierlich.2007 lebten etwa 3,45 Mill. Menschen in Alberta, waseiner Bevölkerungsdichte von 5,25 Einwohnern pro km2

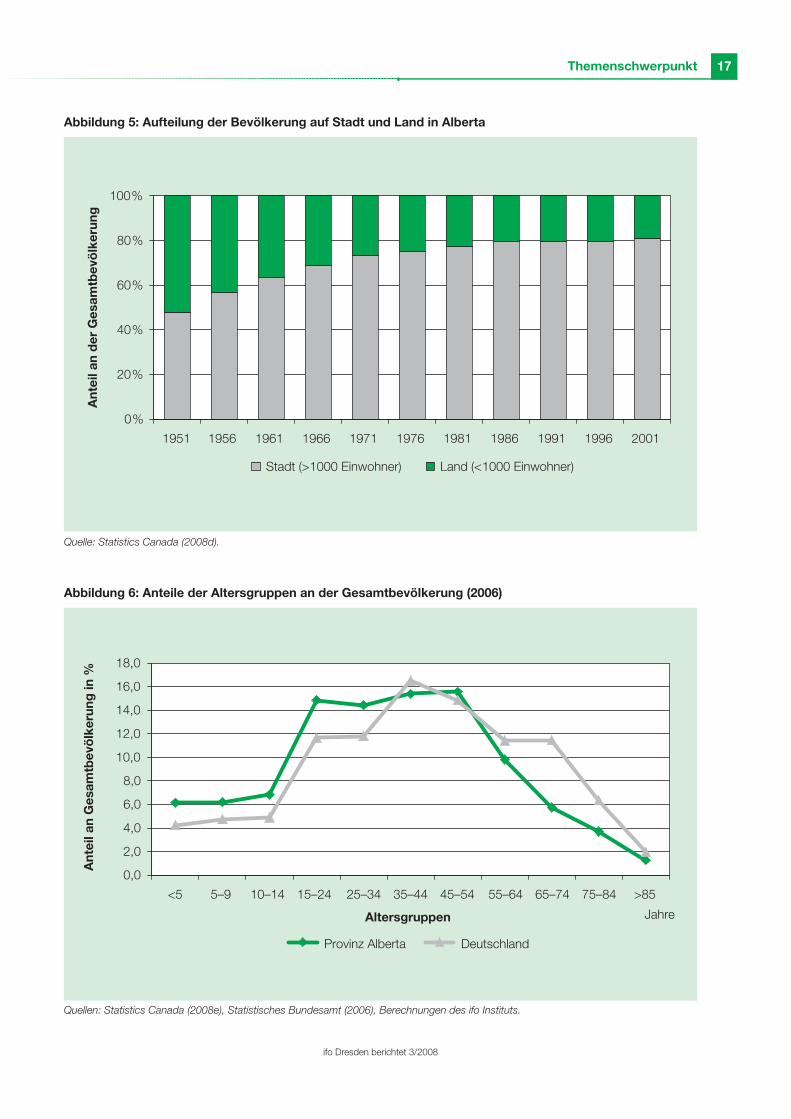

entspricht. Dabei konzentriert sich die Bevölkerung abersehr stark auf die Hauptstadt Edmonton und die Millio-nenstadt Calgary sowie Red Deer. Die durchschnittlicheBevölkerungsdichte beträgt in diesen Gebieten mehr als 1.200 Einwohner pro km2. Insgesamt verteilen sichknapp 53 % der Einwohner Albertas auf diese dreiBallungsräume. 1951 hingegen lebten noch jeweils 50 %

auf dem Land bzw. in größeren Gemeinden über 1.000Einwohnern. Seit der zweiten Hälfte der achtziger Jahredes vorigen Jahrhunderts sind es lediglich 20 % der Ge-samtbevölkerung, die in ländlichen Gebieten wohnen(vgl. Abb. 5).

Zusätzlich zu dieser starken Urbanisierung ist die Be-völkerung Albertas durch ein relativ starkes Wachstumim Vergleich zum restlichen Kanada gekennzeichnet. Inden letzten fünf Jahren stieg die Anzahl der Einwohnerim Durchschnitt um 2,2 % jährlich. Allein im Jahr 2007betrug das Bevölkerungswachstum 3,1%. Alberta istdiesbezüglich die am stärksten wachsende ProvinzKanadas. Da ein Großteil dieses Anstiegs aus der Zu-wanderung von Arbeitskräften und deren Familienherrührt, ist die Bevölkerung Albertas recht jung und lag2006 mit einem Durchschnittsalter von 36,0 Jahren weitunter dem Mittel Kanadas von 39,5 Jahren. Anders alsRegionen in Europa ist Alberta somit einem geringerendemographischen Druck ausgesetzt (vgl. Abb. 6).

Der zweite Einflussfaktor auf die Bevölkerungsstruk-tur ist die Migration. Im Jahr 2006 waren 16,2 % der Be-völkerung Albertas Immigranten in dem Sinne, dass sienicht in Kanada geboren wurden bzw. keine kanadischeStaatsbürgerschaft von Geburt an besaßen. Im Zeitraumvon Juli 2006 bis Juni 2007 sind 20.116 Personen ausdem Ausland nach Alberta immigriert und 5.082 frühereEinwohner Albertas verließen Kanada, was zu einempositiven Außenwanderungssaldo von 15.034 Personenführte. Die Nettozuwanderung aus anderen Provinzen(Binnenwanderungssaldo) belief sich auf 51.169 Personen,der mit großem Abstand höchste Wert unter Kanadas

Quellen: Statistics Canada (2008b), Berechnungen des ifo Instituts.

Tabelle 2: Verteilung der Beschäftigten auf die Wirtschaftsbereiche (2007)

Kanada Alberta

Beschäftigte(in 1.000)

Anteil(in %)

Beschäftigte(in 1.000)

Anteile(in %)

Insgesamt 16.866,4 100,00 1.959,4 100,00

Güterproduzierende Sektoren 3.993,0 23,67 557,0 28,43

davon Landwirtschaft 337,2 2,00 50,4 2,57

davon Forstwirtschaft, Bergbau, Öl, Gas

339,3 2,01 151,0 7,71

davon Baugewerbe 1.133,5 6,72 193,1 9,86

davon Verarbeitendes Gewerbe 2.044,9 12,12 142,9 7,29

Dienstleistungssektoren 12.873,5 76,33 1.402,4 71,57

17

ifo Dresden berichtet 3/2008

Themenschwerpunkt

Quelle: Statistics Canada (2008d).

Abbildung 5: Aufteilung der Bevölkerung auf Stadt und Land in Alberta

0%

20%

40%

60%

80%

100%

1951 1956 1961 1966 1971 1976 1981 1986 1991 1996 2001

Ant

eil a

n d

er G

esam

tbev

ölk

erun

g

Stadt (>1000 Einwohner) Land (<1000 Einwohner)

Quellen: Statistics Canada (2008e), Statistisches Bundesamt (2006), Berechnungen des ifo Instituts.

Abbildung 6: Anteile der Altersgruppen an der Gesamtbevölkerung (2006)

0,0

2,0

4,0

6,0

8,0

10,0

12,0

14,0

16,0

18,0

<5 5–9 10–14 15–24 25–34 35–44 45–54 55–64 65–74 75–84 >85

Altersgruppen

Ant

eil a

n G

esam

tbev

ölk

erun

g in

%

Provinz Alberta Deutschland

Jahre

18

ifo Dresden berichtet 3/2008

Themenschwerpunkt

Provinzen und Territorien. Auch dies zeigt die große An-ziehungskraft Albertas bedingt durch die positive Ent-wicklung der letzten Jahre.

Fazit

Die Provinz Alberta ist eine der wirtschaftlich stärksten inKanada. Ihr Reichtum begründet sich vor allem auf denweltweit zweitgrößten Vorkommen an Erdöl, hauptsäch-lich in Form von Ölsand. Dessen Förderung ist allerdingserst in den letzten Jahren durch den starken Anstieg desWeltmarktpreises für Erdöl sowie durch technische Inno-vationen profitabel geworden, was die dynamische Ent-wicklung in Alberta seit Beginn des 21. Jahrhunderts er-klärt. Die Auswirkungen dieses Booms in der Erdöl- undErdgasindustrie haben nun auch andere Wirtschaftsbe-reiche, wie das Baugewerbe oder den Dienstleistungs-sektor, erreicht. Auch hier kann inzwischen ein starkesWachstum verzeichnet werden. Begleitet wird diese po-sitive Entwicklung von Vollbeschäftigung, vermehrter Zu-wanderung und Schuldenfreiheit der Provinz. Auch innaher Zukunft ist nicht mit einem Ende des Aufschwungszu rechnen und die größten wirtschaftspolitischen He-rausforderungen für die Politik dürften darin bestehen,eine Überhitzung der Konjunktur zu verhindern und einestärkere Diversifizierung der Wirtschaftsstruktur zu fördern.

Literatur

ALBERTA FINANCE, ECONOMICS AND STATISTICS (Hrsg.) (2007):Alberta Facts Brochure, http://www.finance.alberta.ca/aboutalberta/alberta_facts_brochure.pdf, abgeru-fen am 13.03. 2008.

ALBERTA GOVERNMENT (Hrsg.): About Alberta, http://alberta.ca/home/about_alberta.cfm, abgerufen am 17.03. 2008.

ALBERTA MINISTRY OF EMPLOYMENT, IMMIGRATION AND INDU-STRY (Hrsg.) (2007a): The Venture 100, Alberta VentureMagazine, Vol. 11, Issue 09, Venture Publishing Inc.

ALBERTA MINISTRY OF EMPLOYMENT, IMMIGRATION AND INDU-STRY (Hrsg.) (2007b): Facts on Alberta – Living and

doing business in Alberta, http://www.alberta-canada.com/statpub/economicHighlights/pdf/facts_on_alberta_2007.pdf, abgerufen am 13.03.2008.

ALBERTA MINISTRY OF FINANCE AND ENTERPRISE (Hrsg.)(2007): Alberta Heritage Savings Trust Fund – ThirdQuarter Update 2007–2008, http://www.finance.al-berta.ca/business/ahstf/2007_3rdq/report.pdf, abge-rufen am 27.03.2008.

GELLATLY, G. (2007): Provincial Labour Productivity Growth,1997 to 2005, The Canadian Productivity Review, Ca-talogue no. 15-206-XIE, no. 007, Ottawa.

STATISTICS CANADA (Hrsg.) (2006): Gross Domestic Pro-duct (GDP) at basic prices, by North American Indus-try Classification System (NAICS) and province, annual(percent change (year-to-year)), Tabelle 379-0025,http://www.statcan.ca, abgerufen am 05.03.2008.

STATISTICS CANADA (Hrsg.) (2008a): Labour force surveyestimates (LFS), by sex and detailed age group, an-nual, Tabelle 282-0002, http://www.statcan.ca, abge-rufen am 06.03.2008 und Latest release from the la-bour force survey- may 9, 2008, http://www.statcan.ca, abgerufen am 14.05.2008 .

STATISTICS CANADA (Hrsg.) (2008b): Labour force surveyestimates (LFS), by North American Industry Classifi-cation System (NAICS), by sex and detailed agegroup, annual, Tabelle 282-0008, http://www.statcan.ca, abgerufen am 11.03.2008.

STATISTICS CANADA (Hrsg.) (2008c): Trade Data Online(TDO) http://www.ic.gc.ca/sc_mrkti/tdst/tdo/tdo.php#tag, abgerufen am 07.03.2008.

STATISTICS CANADA (Hrsg.) (2008d): Censuses of populati-on 1951–2001, catalogue no. 97-551-XCB2006005,http://www.statcan.ca, abgerufen am 11.03.2008.

STATISTICS CANADA (Hrsg.) (2008e): Census of population2006, catalogue no. 97-551-XCB2006005, http://www.statcan.ca, abgerufen am 14.03.2008.

STATISTISCHES BUNDESAMT (Hrsg.) (2006): Fortschreibungder Bevölkerung Deutschlands, www.genesis.destatis.de, abgerufen am 03.04.2008.

19

ifo Dresden berichtet 3/2008

Themenschwerpunkt

Im Folgenden sollen kurz die aktuellen Ziele der Wirt-schaftspolitik der Provinz Alberta dargelegt werden, umaufzuzeigen, in welche Richtung sich diese Provinz Ka-nadas in den nächsten Jahren entwickeln soll. Eine Be-sonderheit Albertas im Vergleich zu anderen Ländernliegt in den politischen Rahmenbedingungen, unter de-nen diese Politik gemacht wird. Denn Alberta nimmtnicht nur aufgrund seiner enormen Erdölvorkommen unddem daraus resultierenden wirtschaftlichen Erfolg eineAusnahmestellung innerhalb Kanadas ein, sondern auchaufgrund der großen Kontinuität der Regierung. Der letzteRegierungswechsel liegt inzwischen bereits über 35 Jahrezurück. Seitdem hat die Progressive Conservative Partystets eine absolute Mehrheit im Parlament erreichen kön-nen, was eine recht unabhängige und langfristige Politik-arbeit ermöglichte. Zudem unterliegt letztere auch weni-ger starken Einflüssen von Seiten der Bundesregierungaufgrund der hohen Eigenständigkeit der Provinzen inKanada. Bei der Betrachtung und Bewertung der Strate-gien muss außerdem berücksichtigt werden, dass im ka-nadischen System der Staat – ob in Form von Bundes-oder Provinzregierung – weit weniger in das wirtschaft-liche Geschehen eingreift, als dies beispielsweise inDeutschland üblich ist. All dies ermöglicht eine zielge-richtete und einheitliche Politik, die allerdings nicht zwin-gend erfolgreich sein muss.

In den letzten Jahren standen wirtschaftspolitisch inAlberta vor allem der Ausbau der Infrastruktur, die Förde-rung der Diversifikation der Wirtschaft und die nachhal-tige Nutzung der natürlichen Ressourcen im Vordergrund[vgl. ALBERTA GOVERNMENT (2007)]. Angestrebt wurdendemnach unter anderem:

– die Erarbeitung einer Strategie, die die wirtschaftlicheNutzung neuer Technologien und die Diversifikationder Wirtschaft zum Ziel hat. Im Detail bedeutet dies:• Wachstum und Produktivität in zukunftsträchtigen

Märkten voranzubringen,• Investition und Forschung in wissensintensiven Sek-

toren zu unterstützen,• Förderung der Bereitstellung von Risikokapital in

Alberta,• und in Zusammenarbeit mit der Wirtschaft, neue

Absatzmärkte für Produkte mit großer Wertschöp-fungstiefe zu erschließen.

– Verbesserung der Infrastruktur (Straßennetz, Flughä-fen, Stromversorgung, Gesundheitswesen).

– Ausbau der Kinderbetreuung durch Gewährunghöherer Zuschüsse und verbesserte Bezahlung derBeschäftigten, Investition von 197 Mill. C$ im Steuer-jahr 2008/2009 und insgesamt 633 Mill. C$ bis 2011zur Schaffung von 14.000 neuen Betreuungsplätzen[vgl. ALBERTA GOVERNMENT (2008)].

– Verbesserung der Wohnungssituation (vor dem Hin-tergrund der hohen Zuwanderung) durch die Investi-tion von 877 Mill. C$ in den nächsten drei Jahren zurSchaffung 11.000 neuer bezahlbarer Wohneinheitenbis 2013 [vgl. ALBERTA GOVERNMENT (2008)].

– Entwicklung einer Langzeitinvestitionsstrategie für dieEinnahmen aus der Nutzung nicht-erneuerbarer Res-sourcen.

– Erarbeitung einer umfassenden Energiestrategie zurnachhaltigen Nutzung erneuerbarer und nicht-erneu-erbarer Energien.

– Intensivierung der Handelsbeziehung zu den USA(u. a. durch Einrichtung eines Büros in WashingtonD. C.).

– Entwicklung einer ‚Made-in-Alberta‘-Einwanderungs-strategie (Immigrationsabkommen mit kanadischerBundesregierung, Verbesserung der Gastarbeiter-programme, verbesserte Werbungsinitiative, Einzah-lung von 740.000 C$ in den IMMIGRANT ACCESS FUND).

Für das Jahr 2008 wurden im April, nur einen Monatnach den Wahlen, bereits neue Zielvorstellungen veröf-fentlicht, die die bisherige Linie aber im Wesentlichenfortführen. Sie orientieren sich weitgehend an den zuvorbereits erarbeiteten „Fünf Regierungsprioritäten“ für dieneue Legislaturperiode und bilden auch die Grundlagefür den Budgetplan 2008 [vgl. ALBERTA GOVERNMENT

(2008)]. Konkrete Ziele und Maßnahmen sind demnach:

– Nachhaltig umweltschonende Nutzung der Energie-reserven der Provinz:• Erarbeitung eines Strategieplans zur weiteren Ent-

wicklung der Ölsandregionen,

Grundzüge der Wirtschaftspolitik in der ProvinzAlbertaHeike Auerswald*

* Heike Auerswald arbeitete als freie Mitarbeiterin an der ifo NiederlassungDresden.

20

ifo Dresden berichtet 3/2008

Themenschwerpunkt

• Unterstützung der Erforschung neuer Fördertech-nologien von Ölsanden, die weniger Energie undWasser benötigen und einen geringeren Eingriff indie natürliche Umgebung erfordern,

• Umsetzung der Klimastrategie einschließlich derEnergieerhaltung, effiziente Nutzung und Anpas-sungsprozesse.

– Verbesserung des Zugangs zu Gesundheitsdienstleis-tungen sowie deren Qualität und Effizienz:• Ausweitung des medizinischen Personalbestandes

(Ärzte, Krankenschwestern, Pfleger) bis 2012,• Stärkung der Verwaltungs- und Kontrollinstanzen

der Gesundheitsdienstleister.– Steigerung der Innovationstätigkeit in der Ökonomie

und Förderung von hoch qualifizierten Arbeitskräftenfür eine langfristig nachhaltige Entwicklung der Wirt-schaft:• Aufbau eines ALBERTA ENTERPRISE FUND mit dem Ziel

der gesteigerten Attrahierung von Investoren undder Förderung der wirtschaftlichen Nutzung neuerTechnologien,

• Einführung einer Steuerermäßigung in Höhe von10 % für private Forschungs- und Entwicklungs-initiativen,

• Entwicklung von Politiken, Initiativen und Hilfspro-grammen, die Unternehmen bei Produktivitätsstei-gerungen unterstützen und global wettbewerbs-fähig machen,

• Stärkung und Diversifikation des Agrarsektors durchdifferenziertere und qualitativ hochwertigere Pro-dukte und Erschließung neuer Märkte,

• Steigerung der Wettbewerbsfähigkeit der Forst-wirtschaft in Zusammenarbeit mit der Industrie zurErhaltung dieses Sektors,

• Erhöhung der Anzahl an Studienplätzen in Berei-chen mit hoher Nachfrage nach Fachpersonal, wiedem Gesundheitssektor, Ingenieurwissenschaftenund den Wirtschaftswissenschaften innerhalb dernächsten zwei Jahre,

• Senkung der Zinsen für Studienkredite,• Investition von 3,4 Mrd. C$ in Ausbildungsprogramme,• Mobilisierung von weiteren Erwerbspersonen für

den Arbeitsmarkt (74.000 Personen bis 2012),• Steigerung der Anzahl internationaler Einwanderer

und Gastarbeiter auf 50.000 bis Ende 2009.– Steigerung der öffentlichen Sicherheit:

• Einstellung von 300 zusätzlichen Polizisten inner-halb der nächsten drei Jahre.

– Ausbau der Infrastruktur bezogen vor allem auf dasVerkehrsnetz, Schulen und Krankenhäuser:• Umsetzung des „20 Jahre Kapitalstrategieplans“,• Steigerung der Effizienz der Gesundheits- und Bil-

dungsinfrastruktur,

• Verdopplung der Investitionen in die Erhaltung undden Ausbau von Schnellstraßen und Brücken in-nerhalb der nächsten drei Jahre.

Insgesamt proklamiert die Provinzregierung drei wesent-liche Ziele in der Binnenwirtschaftspolitik. Zum einen solldie Infrastruktur quantitativ und qualitativ ausgeweitetwerden, um Wachstumshemmnisse in diesem Bereichzu eliminieren. Außerdem stehen weiterhin die Diver-sifikation der Wirtschaft sowie die Förderung von For-schung und Innovationen im Vordergrund, um dieAbhängigkeit der Provinz von der Entwicklung im Ener-giesektor zu reduzieren. Und nicht zuletzt soll Albertaauch zu einem attraktiven Ziel für ausländische Unter-nehmen, Kapital und Arbeitskräfte werden.

Vor allem bezüglich der Infrastrukturpolitik existierenlängerfristige Pläne. So erarbeitete die Regierung im letz-ten Jahr einen auf 20 Jahre angelegten „Kapitalstrategie-plan“, der im Januar 2008 veröffentlicht wurde und diemittel- bis langfristige Strategie zur Weiterentwicklungder Infrastruktur der Provinz darlegt. Grundlage bildenPrognosen zur wirtschaftlichen und demographischenEntwicklung und die momentane Kapitalinfrastruktur,aus denen die infrastrukturellen Bedürfnisse der Provinzund die daraus resultierenden möglichen Politikmaßnah-men abgeleitet werden. Auch die Finanzierung sowieUmwelt- und Naturschutzaspekte und die Kontrolle derEinhaltung der Strategie werden genauer dargelegt.

Mit Blick auf die Außenhandelsbeziehungen der Pro-vinz wird ebenfalls eine stärker konzentrierte Politik be-trieben. So wurde bereits im Jahr 2000 eine Internatio-nale Marketing Strategie erarbeitet und seitdem ständigweiterentwickelt. Teil der Strategie ist die fortlaufendeAnalyse und Erarbeitung relevanter internationaler Märktefür Alberta und die Erschließung dieser. Mit Hilfe von Ver-tretungen vor Ort in Form von Büros in Peking, HongKong, Tokio, Seoul, Mexiko, Taipeh, London und Münchenwird versucht, für Unternehmer aus Alberta die Marktzu-trittsbarrieren ausländischer Märkte zu senken und gleich-zeitig internationale Kooperationspartner und Investorenzu attrahieren. Auch die Handelsbeziehungen zu den ka-nadischen Nachbarprovinzen Saskatchewan und BritishColumbia sollen vertieft werden. Unter dem Schlagwort„New West“ wird eine Kooperation mit beiden Provinzenangestrebt, die darauf ausgerichtet ist, die wirtschaftsre-levanten Regulierungen langfristig zu vereinheitlichen. ZuBritish Columbia besteht bereits ein engeres Verhältnis,welches Erleichterungen im Handel, für Pendler und fürInvestoren umfasst und darüber hinaus in Zukunft auchdie Anbindung an den asiatischen Absatzmarkt sowiedie günstige Versorgung mit Energie bietet. Bereits jetztdeckt Alberta einen Teil seines enormen Strombedarfsdurch Importe aus der westlichen Nachbarprovinz.

21

ifo Dresden berichtet 3/2008

Themenschwerpunkt

Fazit

Generell ermöglicht die große Kontinuität der Provinzre-gierung eine längerfristige stabile Planung in allen Poli-tikbereichen und erleichtert die Durchsetzung von Refor-men und die Politikarbeit im Allgemeinen. Auch die sehrgute wirtschaftliche Entwicklung der Provinz in den letz-ten Jahren trägt dazu bei. Die von der Regierung prokla-mierten Ziele der Wirtschaftspolitik richten sich zumeinen auf die Verbesserung der Infrastruktur sowie dieErhöhung des Arbeitskräfteangebots durch Immigrationund Steigerung der Erwerbsbeteiligung. Die aktive För-derung von Forschung und Entwicklung, Innovationen,Investitionen und Unternehmensgründungen in zukunfts-trächtigen Bereichen zur stärkeren Diversifikation der

Wirtschaftsstruktur ist ein weiterer Schwerpunkt derWirtschaftspolitik, wie auch ein nachhaltigerer Umgangmit den nicht-erneuerbaren Ressourcen wie Erdöl, Erd-gas, Kohle und Holz. Ziel der Provinz Alberta ist es letzt-endlich, auf lange Sicht ein stabiles und gesundesWachstum zu erreichen und dabei die Abhängigkeit vonder Erdölförderung sukzessive zu vermindern.

Literatur

ALBERTA GOVERNMENT (Hrsg.) (2007): Year One ProgressReport to Albertans, 11.12.2007.

ALBERTA GOVERNMENT (Hrsg.) (2008): Budget 2008, http://alberta.ca/budget2008, abgerufen am 23.04. 2008.

22

ifo Dresden berichtet 3/2008

Themenschwerpunkt

Der föderale Rahmen Kanadas

Kanada ist ebenso wie Deutschland ein Bundesstaat undgilt als eine der „klassischen Föderationen“, wenngleichsich beide föderalistischen Systeme ständig im Wandelbefinden. Im Jahre 1867 verbanden sich die britischenNordamerika-Provinzen Niederkanada und Oberkanadamiteinander zur Kanadischen Konföderation, die sichnach und nach erweiterte. Heute besteht Kanada auszehn Provinzen und drei territorialen Einheiten.

Ausgehend vom CONSTITUTION ACT 1867 – der Verfas-sung Kanadas – und seiner Erweiterung von 1982 ist derkanadische Staat föderalistisch organisiert, wofür vor allemdie Verhinderung von Sezessionsauseinandersetzungenzwischen den vormaligen britischen Kolonien sowie diefriedliche Koexistenz mit der französischsprachigen Mi-norität, die heute überwiegend in der Provinz Quebeclebt, ausschlaggebend waren.1

Verfassungsrechtlich werden in Kanada zwei Regie-rungsebenen unterschieden, eine Bundes- sowie eineProvinzebene. Darüber hinaus gibt es noch zwei weitereRegierungsebenen, die allerdings nicht in der Verfassungdes Landes verankert sind. Zum einen ist dies die Ebeneder Territorialregierungen; diese gehören zu jedem derdrei Territorien und entsprechen praktisch den Regierun-gen der Provinzen, formal sind sie jedoch der Bundesre-gierung unterstellt. Zum anderen gibt es noch eine Ebe-ne von Lokalregierungen, die von ihren Provinz- bzw.Territorialregierungen eingesetzt werden und die überkeinerlei bedeutende Autonomien oder Entscheidungs-befugnisse verfügen.

Mit den ersten Grundlagen für den kanadischen Fö-deralismus im CONSTITUTION ACT von 1867 wurden bereitsmit der Gründung erstmals Machtbefugnisse und Mög-lichkeiten der Einnahmenerhebung der Bundes- sowieder Provinzregierungen geregelt.2 Inzwischen verfügendie kanadischen Provinzen sogar über ausgedehnte Zu-ständigkeiten, so z. B. für das Gesundheitswesen (inkl.Krankenhäuser, Heilanstalten und Wohlfahrtsverbände),Haftanstalten, Bildung, Kinderfürsorge wie auch für dieInstitutionen der lokalen Ebene. Der Bundesregierung istdagegen ursprünglich eine Liste anderer Aufgaben zuge-ordnet worden, wie u. a. die Regulierung von Handel und

Gewerbe, Postwesen, Zensus und Statistik, Militär,Hochsee- und Inlandsfischerei, Indianer und Reservate,Strafrecht sowie der Abschluss internationaler Staatsver-träge. Zudem fallen der Bundesregierung sämtliche nichtexplizit genannten Provinzzuständigkeiten zu.3 Ausdrück-lich gemeinsame Zuständigkeiten von Bund und Provin-zen sind seither bspw. Landwirtschaft und Einwande-rung. Bezüglich der Einnahmenerhebung unterliegt dieBundesregierung keinerlei Einschränkungen, Provinzendürfen sich dagegen lediglich der „direkten Besteuerung“bedienen, wozu v. a. die Erhebung von Einkommen- undKörperschaftsteuer zählt.

Sowohl die nicht eindeutige Definition von „direkterBesteuerung“ als auch die Entstehung weiterer staat-licher Aufgaben und die Veränderung der globalen Rah-menbedingungen haben im Laufe der Zeit zu zahlreichenÄnderungen und Erweiterungen der Zuständigkeiten ge-führt. So hat sich das Aufgabenspektrum seither für bei-de Ebenen deutlich vergrößert, sodass die kanadischenProvinzen im Vergleich zu den deutschen Bundesländernüber deutlich mehr Aufgabenbereiche4 sowie eine höhe-re Steuerautonomie verfügen.

Entsprechend ihrer Machtbefugnisse sind sowohlBundes- als auch Provinzregierungen für die Gesetz-gebung wie für die Rechtssprechung in ihren Zuständig-keitsbereichen verantwortlich. Im Gegensatz zu denProvinzregierungen bestehen für die Bundesebene aberdurchaus Möglichkeiten, auch Einfluss auf die Politik inden Provinzen zu nehmen, indem sie über die Initiierungnationaler Programme mit Direkttransfers an alle BürgerKanadas thematisch Zuständigkeiten der Provinzen tan-gieren kann.5 Außerdem kann sie über Finanztransfers andie Provinzregierungen Einfluss auf Provinzzuständigkei-ten nehmen, wenn die Provinzregierungen somit veran-lasst werden, Bundespolitik in ihre Zuständigkeitsberei-che zu übernehmen.

Die fiskalföderale Ausgestaltung zwischen Bundund Provinzen

Das System der fiskalischen Beziehungen zwischen denEbenen wurde insbesondere mit dem Aufbau des kana-dischen Wohlfahrtsstaates ab den 1940er Jahren be-deutsam.6 Gekennzeichnet ist es seither durch Koopera-tion, gegenseitiges Vertrauen und Verhandlungen.Einerseits bedeutet dies für die Provinzen sowohl eine

Die Provinz Alberta im föderalen System KanadasDirk Freigang und Susann Kühn*

* Dirk Freigang ist wissenschaftlicher Mitarbeiter und Susann Kühn ist stu-dentische Hilfskraft am Lehrstuhl für Volkswirtschaftslehre insb. Empiri-sche Finanzwissenschaft und Finanzpolitik der Technischen Universität.

23

ifo Dresden berichtet 3/2008

Themenschwerpunkt

recht weitreichende Steuerautonomie als auch großeAusgabenkompetenzen, andererseits entstehen häufigMeinungsverschiedenheiten, wie z. B. in der Diskussionum das Ausmaß fiskalischer Ungleichgewichte zwischenden Ebenen, bei denen es in den intergouvernementalenVerhandlungen nicht immer zu einem Konsens kommt.

Kennzeichnend für den kanadischen Fiskalföderalis-mus sind drei wesentliche Elemente:7

(i) die Besteuerungsvereinbarungen von Bund und Pro-vinzen,

(ii) die Finanzzuweisungen des Bundes an die Provinzensowie

(iii) die Finanzausgleichszahlungen des Bundes.

zu (i): Besteuerungsvereinbarungen von Bund und Pro-vinzen

Wenngleich die Besteuerungskompetenzen desBundes laut Verfassung deutlich weitreichender sind alsdie der Provinzen, so haben sowohl die Bundes- alsauch die Provinzregierungen Zugriff auf ein und die-selbe Steuerbasis, d. h. beide Ebenen können auf wich-tige Steuerarten wie Einkommen- und Körperschaft-steuer, aber auch auf die Umsatzsteuer völlig unabhän-gig und getrennt von einander zugreifen. Damit dieBürger nicht überbesteuert werden, sind daher koor-dinierende Abstimmungen wie auch Harmonisierungenin der Besteuerung durch Bund und Provinzen notwen-dig. Diese sowie auch quantitative Änderungen derTransfers von Bundessteuern an die Provinzen erfol-gen im Rahmen von intergouvernementalen Verhandlun-gen regelmäßig in Form der sog. FEDERAL-PROVINCIAL TAX

ARRANGEMENTS.8 Beispielsweise übernimmt der Bundgleichzeitig die Einziehung der Einkommensteuer nachseinen Bemessungsgrundlagen und Tarifen für die meis-ten Provinzen (außer Alberta, Ontario und Quebec). Andererseits zieht Quebec wiederum die Bundesanteilean der Umsatzbesteuerung mit ein. In der Folge entstehtein großes Geflecht von Steuertransfers, sowohl in Formvon Zuweisungen („cash transfers“) als auch von Punk-ten für die Steuererhebung („tax points“ bzw. „tax trans-fers“).

zu (ii): Finanzzuweisungen des Bundes an die ProvinzenDie Kompetenzen für das Sozialwesen liegen in Ka-

nada grundsätzlich bei den Provinzen. Mit verschiede-nen Finanzzuweisungen unterstützt die Bundesebene je-doch die Provinzregierungen zudem bei der Finanzierungbesonders bedeutsamer bzw. kostenintensiver Program-me wie z. B. Gesundheitsfürsorge oder Bildung, um dieWohlfahrtspolitik im Land insgesamt ausgeglichener zugestalten. Einige dieser Zuweisungen wie die nach demCANADA HEALTH ACT werden zweckgebunden vergeben,andere wie die im Rahmen des EQUALIZATION PROGRAM

werden als frei verwendbare Zuweisungen an die Provin-zen weitergereicht.

Mit einem Anteil von über Dreiviertel an den gesam-ten Transfers des Bundes an die Provinzen sind dieTransfers für Gesundheit (CANADA HEALTH TRANSFERS,CHT) und Sozialleistungen (CANADA SOCIAL TRANSFERS,CST) von besonderer Bedeutung. Sie sind für den Ein-satz im Gesundheitssystem bzw. für die Finanzierungvon Sozialleistungen und Sozialhilfe, Programmen fürKleinkinder und höherer Bildung bestimmt. Die genaueVerwendung des Geldes bleibt den Provinzen überlassen.

Die Transfers lassen sich in Geld- und Steuertransfersunterscheiden. Die Steuertransfers existieren seit 1977.Damals reduzierte die Bundesregierung den Einkom-mensteuersatz um 13,5 Prozentpunkte und den Körper-schaftsteuersatz um einen Prozentpunkt. Die Provinzenerhielten im Gegenzug das Recht, ihre eigenen Einkom-men- und Körperschaftsteuern zu erhöhen. Die Steuer-transfers machen etwa 40 % der gesamten Health undSocial Transfers aus. Von dieser Regelung profitiert Alber-ta in besonderem Maße, da die Bewohner überdurch-schnittliche Einkommen erzielen.

Neben den Steuertransfers stellt die Regierung Bar-mittel bereit. Diese beliefen sich im Rahmen der CHT im Jahr 2005/06 auf 19,6 Mrd. C$ und werden kontinu-ierlich bis auf 30,5 Mrd. C$ im Jahr 2014 anwachsen. Die Verteilung aller Transfers erfolgte bisher so, dass jede Provinz die gleichen Pro-Kopf-Transfers (bar undaus Steuern) erhielt.9 Ab dem Haushaltsjahr 2007/08 erfolgt die Verteilung der CANADA SOCIAL TRANSFERS

jedoch nach einem neuen System. Von nun an erhältjede Provinz den gleichen Pro-Kopf-Bartransfer, un-abhängig von der Höhe der Steuertransfers. Im Haushalt2007/08 waren dies 289 C$ pro Person und rund9,6 Mrd. C$ insgesamt. Dieser Betrag wird künftig eben-falls automatisch ansteigen, allerdings erst beginnend abdem Haushaltsjahr 2009/10. Damit dürfte Alberta aberauch perspektivisch überdurchschnittlich viel Geld je Ein-wohner im Gesundheits- und Sozialbereich zur Verfü-gung stehen. Das Gesamtvolumen der Gesundheits-und Sozialtransfers ist in der vergangenen Dekade v. a.aufgrund der positiven Entwicklung des Bundeshaushal-tes deutlich gestiegen.10

zu (iii): Finanzausgleichszahlungen des BundesDie im Jahre 1957 eingeführten Finanztransfers, die

im Rahmen des EQUALIZATION PROGRAM vom Bundes- indie Provinzhaushalte fließen, stehen nur den Provinzen zu.Für die drei nördlichen Territorien wird ein adäquates Be-rechungsschema angewendet, das TERRITORIAL FORMULA

FINANCING (TFF).11 Der Finanzausgleich in Kanada wirddurch Steuern finanziert, die von der Bundesregierungerhoben und von allen Bürgern gezahlt werden. Die Mittel

24

ifo Dresden berichtet 3/2008

Themenschwerpunkt

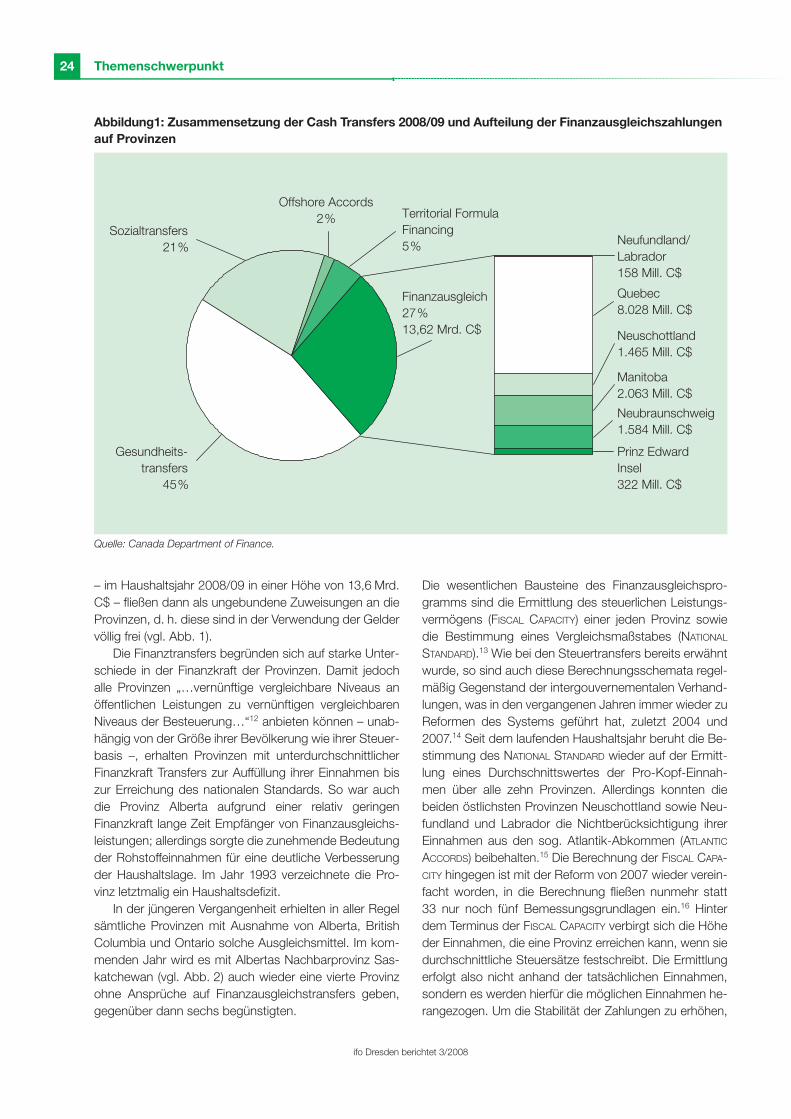

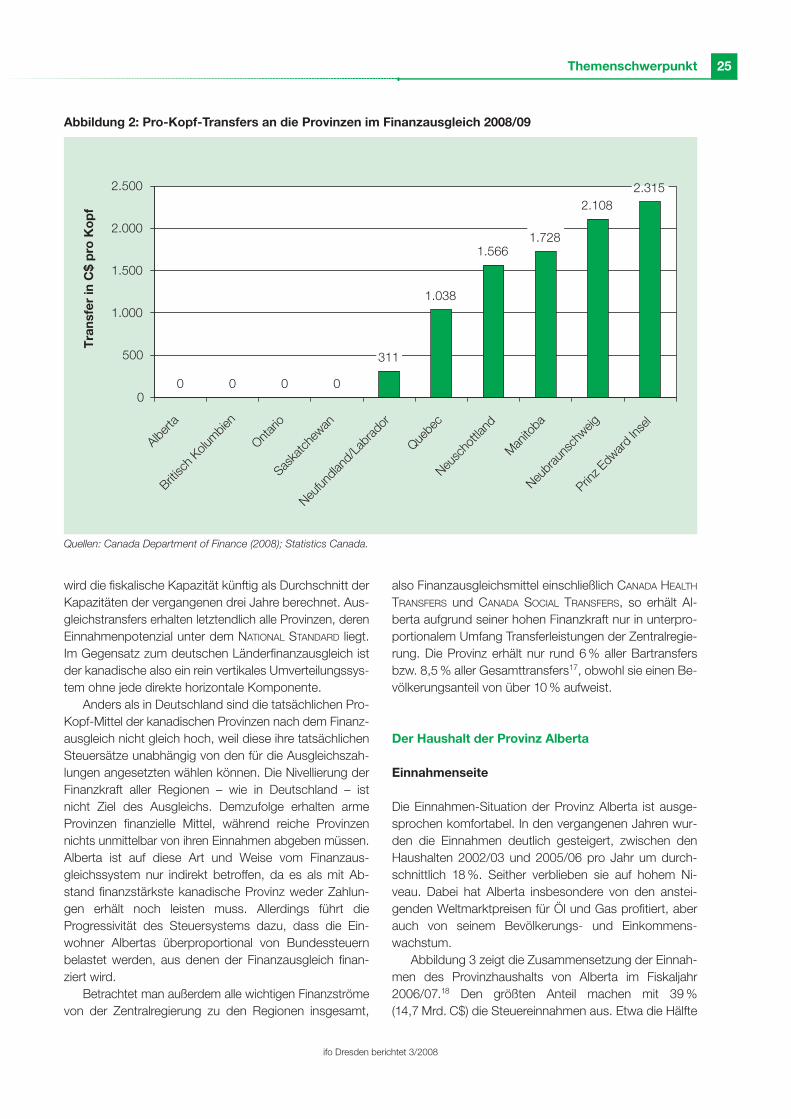

– im Haushaltsjahr 2008/09 in einer Höhe von 13,6 Mrd.C$ – fließen dann als ungebundene Zuweisungen an dieProvinzen, d. h. diese sind in der Verwendung der Geldervöllig frei (vgl. Abb. 1).

Die Finanztransfers begründen sich auf starke Unter-schiede in der Finanzkraft der Provinzen. Damit jedochalle Provinzen „…vernünftige vergleichbare Niveaus anöffentlichen Leistungen zu vernünftigen vergleichbarenNiveaus der Besteuerung…“12 anbieten können – unab-hängig von der Größe ihrer Bevölkerung wie ihrer Steuer-basis –, erhalten Provinzen mit unterdurchschnittlicherFinanzkraft Transfers zur Auffüllung ihrer Einnahmen biszur Erreichung des nationalen Standards. So war auchdie Provinz Alberta aufgrund einer relativ geringenFinanzkraft lange Zeit Empfänger von Finanzausgleichs-leistungen; allerdings sorgte die zunehmende Bedeutungder Rohstoffeinnahmen für eine deutliche Verbesserungder Haushaltslage. Im Jahr 1993 verzeichnete die Pro-vinz letztmalig ein Haushaltsdefizit.

In der jüngeren Vergangenheit erhielten in aller Regelsämtliche Provinzen mit Ausnahme von Alberta, BritishColumbia und Ontario solche Ausgleichsmittel. Im kom-menden Jahr wird es mit Albertas Nachbarprovinz Sas-katchewan (vgl. Abb. 2) auch wieder eine vierte Provinzohne Ansprüche auf Finanzausgleichstransfers geben,gegenüber dann sechs begünstigten.

Die wesentlichen Bausteine des Finanzausgleichspro-gramms sind die Ermittlung des steuerlichen Leistungs-vermögens (FISCAL CAPACITY) einer jeden Provinz sowiedie Bestimmung eines Vergleichsmaßstabes (NATIONAL

STANDARD).13 Wie bei den Steuertransfers bereits erwähntwurde, so sind auch diese Berechnungsschemata regel-mäßig Gegenstand der intergouvernementalen Verhand-lungen, was in den vergangenen Jahren immer wieder zuReformen des Systems geführt hat, zuletzt 2004 und2007.14 Seit dem laufenden Haushaltsjahr beruht die Be-stimmung des NATIONAL STANDARD wieder auf der Ermitt-lung eines Durchschnittswertes der Pro-Kopf-Einnah-men über alle zehn Provinzen. Allerdings konnten diebeiden östlichsten Provinzen Neuschottland sowie Neu-fundland und Labrador die Nichtberücksichtigung ihrerEinnahmen aus den sog. Atlantik-Abkommen (ATLANTIC

ACCORDS) beibehalten.15 Die Berechnung der FISCAL CAPA-CITY hingegen ist mit der Reform von 2007 wieder verein-facht worden, in die Berechnung fließen nunmehr statt33 nur noch fünf Bemessungsgrundlagen ein.16 Hinterdem Terminus der FISCAL CAPACITY verbirgt sich die Höheder Einnahmen, die eine Provinz erreichen kann, wenn siedurchschnittliche Steuersätze festschreibt. Die Ermittlungerfolgt also nicht anhand der tatsächlichen Einnahmen,sondern es werden hierfür die möglichen Einnahmen he-rangezogen. Um die Stabilität der Zahlungen zu erhöhen,

Quelle: Canada Department of Finance.

Abbildung1: Zusammensetzung der Cash Transfers 2008/09 und Aufteilung der Finanzausgleichszahlungenauf Provinzen

Sozialtransfers21%

Manitoba2.063 Mill. C$

Neuschottland1.465 Mill. C$

Neufundland/Labrador158 Mill. C$

Finanzausgleich27%13,62 Mrd. C$

Neubraunschweig1.584 Mill. C$

Prinz Edward Insel322 Mill. C$