Embed Size (px)

Citation preview

Bachelorarbeit

zur Erlangung des akademischen Grades eines Bachelor of Arts (B.A.)

Die Möglichkeiten zur Heranziehung der Behavioral Finance Theorie für die Erklärung von Anomalien am Aktien- und

Finanzmarkt

Vorgelegt von: Benjamin Nuß

Matrikel-Nr.: 362476

Erstprüfer: Prof. Dr. Martin Užík

Zweitprüfer: Prof. Dr. Markus Löcher

Name der Hochschule: Hochschule für Wirtschaft und Recht Berlin

Studiengang: B.A. Business Administration

Abgabetermin: 25.08.2016

Inhaltsverzeichnis

I

Inhaltsverzeichnis

Inhaltsverzeichnis .............................................................................................................. I

Abbildungsverzeichnis .................................................................................................... III

1. Einleitung .................................................................................................................... 1

1.1. Problemstellung ................................................................................................... 2

1.2. Zielsetzung und Gang der Untersuchung ......................................................... 3

2. Historische Entwicklungen der Finanzmarkttheorie .............................................. 4

2.1. Die neoklassische Kapitalmarkttheorie ............................................................. 4

2.2. Portfoliotheorie nach Markowitz ........................................................................ 5

2.3. Die Tobin-Separation ........................................................................................... 7

2.4. Das Capital Asset Pricing Model (CAPM) .......................................................... 8

2.5. Die Markteffizienzhypothese ............................................................................ 10

2.6. Random Walk Theorie ....................................................................................... 11

2.7. Kritische Würdigung der klassischen Kapitalmarkttheorie ........................... 12

3. Behavioral Finance Theorie .................................................................................... 13

3.1. Grundlagen der Behavioral Finance ................................................................ 13

3.2. Theoretische Grundlagen zur Erfassung von Heuristiken ............................ 14

3.2.1. Verfügbarkeitsheuristik .................................................................................. 15

3.2.2. Repräsentativitätsheuristik ............................................................................ 16

3.2.3. Verankerungsheuristik .................................................................................. 17

3.3. Heuristiken der kognitive Erkenntnisgewinnung ........................................... 18

3.3.1. Kontrollillusion ............................................................................................... 19

3.3.2. Selbstüberschätzung (Overconfidence) ........................................................ 20

3.4. Heuristiken der Informationswahrnehmung und -bewertung ....................... 21

3.4.1. Vereinfachung ............................................................................................... 21

3.4.2. Mental Accounting ......................................................................................... 22

4. Modelle der Behavioral Finance Theorie ............................................................... 23

4.1. Prospect Theory ................................................................................................ 23

4.2. Behavioral Portfolio Theory .............................................................................. 25

5. Kapitalmarktanomalien ............................................................................................ 26

5.1. Anomalien auf Marktebene ............................................................................... 26

5.1.1. Home Bias ..................................................................................................... 26

5.1.2. Closed-End-Fund-Puzzle .............................................................................. 27

5.1.3. Winner’s Curse .............................................................................................. 28

5.1.4. Mean Reversion ............................................................................................ 28

Inhaltsverzeichnis

II

5.1.5. Index- und Ankündigungseffekt ..................................................................... 29

5.1.6. Overreaction and Underreaction ................................................................... 30

5.2. Kennzahlenanomalien ....................................................................................... 32

5.2.1. Size-Effect ..................................................................................................... 33

5.2.2. Weitere ausgewählte Kennzahlenanomalien ................................................ 33

5.3. Kalenderanomalien ............................................................................................ 34

5.3.1. Day-of-the-Week-Effekt ................................................................................. 34

5.3.2. Holiday-Effekt ................................................................................................ 35

5.3.3. Turn-of-the-Month-Effekt ............................................................................... 35

5.3.4. Januar-Effekt ................................................................................................. 36

6. Kritische Würdigung der Behavioral Finance Theorie ......................................... 37

7. Schlussbetrachtung ................................................................................................. 38

Literaturverzeichnis ........................................................................................................ 40

Abbildungsverzeichnis

III

Abbildungsverzeichnis

Abb. 1: Die Effizienzkurve nach Markowitz ......................................................................... 6 Abb. 2: Kapitalmarktlinie (Tobin) ......................................................................................... 7 Abb. 3: Das CAPM als Wertpapiermarktlinie (Security Market Line SML). ......................... 9 Abb. 4: Beispiel zur Vereinfachung ................................................................................... 21 Abb. 5: Wertfunktion der Prospect Theory ........................................................................ 24 Abb. 6: Untersuchungen zu Winner-Loser-Effekten .......................................................... 31

1 Einleitung

1

1. Einleitung

„I can calculate the motions of the heavenliy bodies, but not the madness of people“

Isaac Newton1

Bereits im 17. Jahrhundert trifft der Physiker diese Aussage, welche er zu jener Zeit

sicherlich nicht auf die Finanzmärkte bezog, jedoch lassen sich jene Worte dennoch

erstaunlich gut auf die Geschehnisse unserer modernen Märkte ummünzen. Während

die zugrunde liegenden Theorien meist recht trivial und schlüssig erscheinen, weißen

die in der Praxis anzutreffenden Ereignisse des Öfteren einen augenscheinlich

verschleierten Charakter im Hinblicke auf plausible Erklärungen und die Erwartung

widerspiegelnde Ergebnisse auf. Die auf den Märkten anzutreffende Komponente des

Faktors Mensch, zerschlägt und untergräbt allzu gerne die zur Anwendungen

kommenden theoretischen Modelle.

Die klassische Kapitalmarkttheorie hat unbestreitbar weiterhin eine zurecht hohe

Bedeutung und einen hohen Stellenwert, wenngleich allerdings auch nicht außer Acht

gelassen werden sollte, dass viele auf den Märkten anzutreffende Phänomene

offenkundig nur unzureichend oder in Teilen durch jene Theorien erklärt werden

können. Der deutsche Ökonom Daniel Stelter spricht aktuell gar von einem an den

Finanzmärkten anzutreffenden „Paralleluniversum“. Trotz einer Vielzahl von derzeit

auftretenden Störungen und Krisen, welche zweifelslos einen direkten Einfluss auf

wirtschaftliche Entwicklungen aufweisen, reagieren die Märkte auf lange Sicht gesehen

recht unbeeindruckt. Genannt seien hier etwa die politische Lage in der Türkei, der

„Brexit“ oder auch die schwache Entwicklung von Weltwirtschaft und –handel. Nach

kurzen und meist auch heftigen Reaktionen der Kurse, folgt alsbald eine rasche

Erholung. Stelter spricht hierbei von einer zu erkennenden Anomalie, da neben den

Aktienmärkten auch gleichsam die als „sicher“ geltenden Kurse von Anleihen und

Währungen steigen. 2 Dieses Beispiel soll darauf aufmerksam machen und

verdeutlichen, dass die Miteinbeziehung weiterer Theorien für die Erklärung des

Marktes sowie dessen Teilnehmer unabdingbar scheint.

Ob, und in welchem Maße die vergleichsweise recht junge Theorie der Behavioral

Finance hier einen möglichen Beitrag leistet, soll den Kernpunkt dieser Arbeit bilden.

Gerade in durch von Unsicherheiten geprägten Zeiten an den Börsen, könnte diese

zunehmend an Bedeutung gewinnen. Es scheint, als würden die Akteure des Marktes

durch bewusst, wie auch unbewusst auftretende psychologische Phänomene von dem

1 Newton v. 1720, zit. n. Kindleberger/Aliber (2005), S. 47. 2 Vgl. Stelter (2016).

1 Einleitung

2

in den klassischen Theorien anzutreffenden stets rational handelnden Individuum

weggelenkt. Dieser Brückenschlag hin zu den Geisteswissenschaften soll dem Leser

aufgezeigt werden.

Weiterhin soll festgehalten werden, dass die Behavioral Finance keinesfalls in direkter

Konkurrenz zu bestehenden Theorien auftritt. Vielmehr soll sie als eine Erweiterung

angesehen werden, welche die Möglichkeit bietet etwaige Defizite moderner

Kapitalmarkttheorien zu schließen, und somit eine Symbiose einzugehen.

1.1. Problemstellung Die klassischen Kapitalmarktmodelle finden sowohl in der Lehre, wie auch in der

Praxis vielfache Anwendung. Es gelingt jenen sehr komplexe Begebenheiten innerhalb

der Finanzwirtschaft mit überschaubarem Aufwand darzustellen sowie deren

Nachvollziehbarkeit zu erhöhen. Jedoch fallen dem Anwender unter genauerer

Beobachtung auch deren Schwächen auf. Vor allem die sehr restriktiven zu Grunde

liegenden Annahmen, welche in der Realität nicht erfüllt sind zeigen deren Grenzen

auf. Dennoch können hierdurch hilfreiche Informationen erzeugt und gewonnen

werden, welche im Vergleich zu einer rein intuitiv erstellten Bewertung auf Basis

objektiver Fakten, wie etwa Marktdaten beruhen. Eine Bewertung verschiedener

Anlagen auf Basis derselben Größen, erzeugt trotz etwaiger Ungenauigkeit jener

dennoch wertvolle Informationen, selbst wenn die finalen absoluten Werte ungenau

sein mögen.

In der Praxis zu erkennende Abweichungen von der perfekten Modellwelt werfen

jedoch einen Schein der Unvollkommenheit auf jene. Ein Daherkommen des

Menschen im vollkommen rational handelnden Gewand erscheint als unrealistische

Erwartungshaltung. Grundsätzlich scheint es, als würden viele der weitverbreitenden

„kalten Modelle“ soziologische und psychologische Aspekte und Verhaltensmuster des

Individuums komplett ignorieren. An dieser Stelle taucht nun die Behavioral Finance

Theorie auf, welche den Versuch unternimmt jene Lücke zu schließen. Ob und

inwiefern ihr dies gelingt, soll im Verlaufe der Arbeit untersucht werden.

1 Einleitung

3

1.2. Zielsetzung und Gang der Untersuchung Zielsetzung der hier vorliegenden Arbeit ist herauszufinden, ob eine Möglichkeit zur

Heranziehung der Behavioral Finance Theorie für die Erklärung von Anomalien am

Aktien- und Finanzmarkt gegeben ist.

Zur Umsetzung jenes Ziels gliedert sich die Arbeit in sieben Kapitel. Zunächst bildet ein

Abriss der historischen Entwicklung der Finanzmarkttheorie die Grundlage. Hier

werden ausgewählte Theorien und Modelle näher definiert und gleichsam einer

kritischen Würdigung unterzogen. Darauf aufbauend wird im folgenden Kapitel die

Behavioral Finance Theorie näher beleuchtet. Das vierte Kapitel wird sich schließlich

mit ausgewählten Theorien der Behavioral Finance befassen. Im Anschluss daran

werden in Kapitel fünf die wichtigsten Kapitalmarktanomalien genauer untersucht und

ein Bezug zur Behavioral Finance erzeugt, welche daran anschließend, im sechsten

Kapitel, ebenfalls einer kritischen Würdigung unterzogen wird. Zuletzt soll Kapitel

sieben die gewonnenen Erkenntnisse in einer Schlussbetrachtung zusammenfassen.

2 Historische Entwicklungen der Finanzmarkttheorie

4

2. Historische Entwicklungen der Finanzmarkttheorie

In diesem Kapitel sollen zunächst die Grundannahmen der neoklassischen

Kapitalmarkttheorie erläutert werden. Weiterhin soll die historische Entwicklung der

Finanzmarkttheorie skizziert werden, womit ein Verständnis geschaffen werden sollen,

weshalb Befürworter und Vorreiter der Behavioral Finance Theorie im späteren Verlauf

die Unabdingbarkeit einer Erweiterung der vorherrschenden Theorien sahen, um die

Abläufe auf den Märkte spezifischer und lückenloser erklären wie auch prognostizieren

zu können.

2.1. Die neoklassische Kapitalmarkttheorie

Als zentrale Annahmen der neoklassischen Kapitalmarkttheorie können Markteffizienz

sowie rationales Anlegerverhalten gesehen werden. Die hierauf fußenden

Kapitalmarktmodelle werden als Rückgrat moderner Finanztheorie angesehen und

finden in der Praxis oftmals ihre Anwendung.

Bei der Bewertung von Wertpapieren, speziell Aktien, findet die neoklassische

Kapitalmarkttheorie häufig Verwendung. Zu diesem Zwecke, kann die zentrale Rolle in

der Herleitung eines linearen Zusammenhanges zwischen Rendite und Risiko gesehen

werden. Zur Ausgrenzung anderer wertbestimmender Einflussfaktoren, werden unter

anderem auch folgende als restriktiv geltende Annahmen getroffen:3

1. Ein Markteilnehmer ist (mehr oder minder) risikoscheu. Nur angemessene Renditen

können ihn zur Übernahme von Risiken bewegen.

2. Der Kapitalmarkt ist als informationseffizient anzusehen. Informationen sind ohne

vorhandene Friktionen frei zugänglich und werden vollständig berücksichtigt,

weswegen alle Teilnehmer obgleich vorhandener Unsicherheiten dieselben

Erwartungen hegen.

3. Ein vollkommener Kapitalmarkt ist ein Markt, auf welchem keinerlei Reibungs-

verluste verursacht durch eingeschränkten Marktzugang, Steuern oder

Transaktionskosten eintreten. Die gehandelten Anlagen sind beliebig teilbar sowie

vollkommen marktfähig.

3 Vgl. Perridon/Steiner (2002), S.21.

2 Historische Entwicklungen der Finanzmarkttheorie

5

Exkurs: Homo Oeconomicus vs. Homo Psychologicus

Versucht man dem Ursprung des Begriffs Homo Oeconomicus auf den Grund zu

gehen, so stößt man in der Literatur meist auf drei Namen. John Kells Ingram (Ökonom

und Historiker), Eduard Spranger (Philosoph und Psychologe) sowie Vilfredo Pareto

(Ingenieur und Ökonom). Der Homo Oeconomicus wird als fiktives Wesen

umschrieben, welches eine zentrale Rolle in der neoklassischen Forschung einnimmt.

Das Wesen zeichnet sich dadurch aus, dass es stets rational handelt, den eigenen

Nutzen maximieren möchte, feststehende Präferenzen besitzt sowie über unverzerrte

und vollständige Informationen verfügt. Weiterhin soll dieser keinerlei Emotionen in

seine Handlungen und Entscheidungen einfließen lassen.

Da diese Verhaltensmuster nicht eins zu eins auf die in der Realität vorzufindenden

Finanzmärkte zu übertragen sind, wird das Modell in zahlreichen Studien kritisiert.

Somit ergab sich in der Behavioral Finance Forschung die Unabdingbarkeit der

Schaffung eines Homo Psychologicus, welcher nach Meinung der Anhänger jener

Theorie ein besseres Bild der tatsächlich an Märkten anzutreffenden Teilnehmern

bietet. Jenes Wesen zeichnet sich vor allem dadurch aus, dass es neben den oben

genannten Motiven des Homo Oeconomicus auch auf Basis von Emotionen und

Gefühlen Entscheidungen trifft.

2.2. Portfoliotheorie nach Markowitz

Harry Markowitz hat die Grundlagen der modernen Portfoliotheorie geschaffen.

Einschneidend war zur damaligen Zeit die Überlegung, dass sich der Fokus von Stock-

Picking und Market-Timing hin zu einer quantitativen Denkweise wandelte. Die Basis

hierfür legte Markowitz mit seinem 1952 veröffentlichten Aufsatz „Portfolio Selection“.

In den Jahren 1956 sowie 1959 wurden weitere bedeutsame Werke von ihm publiziert,

welche gemeinsam bis heute als Fundament moderner Portfoliotheorie gesehen

werden.4 Um eine Vereinfachung der Herangehensweise zu gewährleisten, kann jene

in zwei Schritten dargestellt werden:

1. Die von Wertpapieren erbrachte Rendite wird als Zufallsgröße betrachtet. Jene wird

durch Ertragswert, Standardabweichung sowie die Korrelation näher beschrieben.

Das Grundproblem der Geldanlage stellt der Umgang mit der auftretenden

Unsicherheit im Hinblick auf die zukünftige Rendite dar.

4 Vgl. Spremann (2008), S. 59.

2 Historische Entwicklungen der Finanzmarkttheorie

6

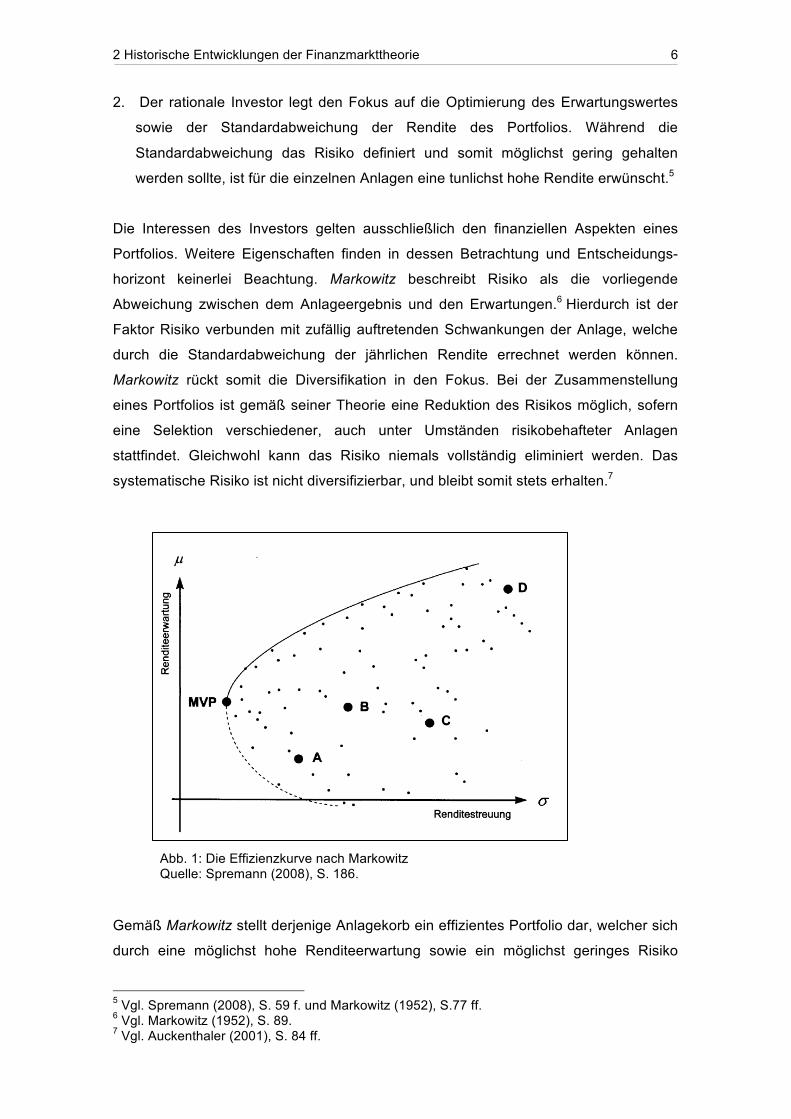

2. Der rationale Investor legt den Fokus auf die Optimierung des Erwartungswertes

sowie der Standardabweichung der Rendite des Portfolios. Während die

Standardabweichung das Risiko definiert und somit möglichst gering gehalten

werden sollte, ist für die einzelnen Anlagen eine tunlichst hohe Rendite erwünscht.5

Die Interessen des Investors gelten ausschließlich den finanziellen Aspekten eines

Portfolios. Weitere Eigenschaften finden in dessen Betrachtung und Entscheidungs-

horizont keinerlei Beachtung. Markowitz beschreibt Risiko als die vorliegende

Abweichung zwischen dem Anlageergebnis und den Erwartungen.6 Hierdurch ist der

Faktor Risiko verbunden mit zufällig auftretenden Schwankungen der Anlage, welche

durch die Standardabweichung der jährlichen Rendite errechnet werden können.

Markowitz rückt somit die Diversifikation in den Fokus. Bei der Zusammenstellung

eines Portfolios ist gemäß seiner Theorie eine Reduktion des Risikos möglich, sofern

eine Selektion verschiedener, auch unter Umständen risikobehafteter Anlagen

stattfindet. Gleichwohl kann das Risiko niemals vollständig eliminiert werden. Das

systematische Risiko ist nicht diversifizierbar, und bleibt somit stets erhalten.7

Abb. 1: Die Effizienzkurve nach Markowitz

Quelle: Spremann (2008), S. 186.

Gemäß Markowitz stellt derjenige Anlagekorb ein effizientes Portfolio dar, welcher sich

durch eine möglichst hohe Renditeerwartung sowie ein möglichst geringes Risiko

5 Vgl. Spremann (2008), S. 59 f. und Markowitz (1952), S.77 ff. 6 Vgl. Markowitz (1952), S. 89. 7 Vgl. Auckenthaler (2001), S. 84 ff.

2 Historische Entwicklungen der Finanzmarkttheorie

7

auszeichnet. Als Minimum-Varianz-Portfolio (MVP) wird hierbei das gerade noch

effiziente Portfolio bezeichnet. In Abbildung 1 soll dies verdeutlicht werden. Jene

Portfolios, welche in der Grafik möglichst weit oben liegen, somit also eine hohe

Rendite bringen sowie gleichzeitig möglichst links, womit ein geringeres Risiko

verbunden ist, gelten für einen potenziellen Investor als interessant und bevorzugt.

Gleichsam gelten jene, welche entweder unterhalb des Minimum-Varianz-Portfolios,

oder aber respektive rechts der Effizienzkurve anzufinden sind als nicht effizient.8

2.3. Die Tobin-Separation

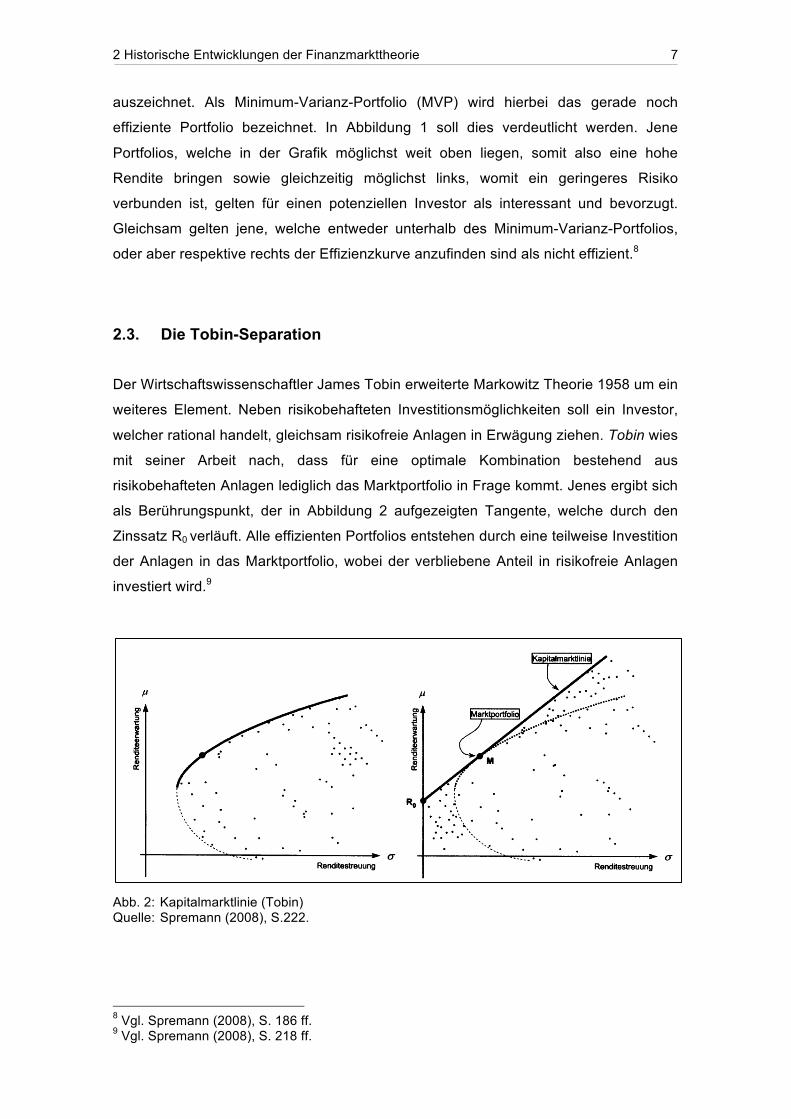

Der Wirtschaftswissenschaftler James Tobin erweiterte Markowitz Theorie 1958 um ein

weiteres Element. Neben risikobehafteten Investitionsmöglichkeiten soll ein Investor,

welcher rational handelt, gleichsam risikofreie Anlagen in Erwägung ziehen. Tobin wies

mit seiner Arbeit nach, dass für eine optimale Kombination bestehend aus

risikobehafteten Anlagen lediglich das Marktportfolio in Frage kommt. Jenes ergibt sich

als Berührungspunkt, der in Abbildung 2 aufgezeigten Tangente, welche durch den

Zinssatz R0 verläuft. Alle effizienten Portfolios entstehen durch eine teilweise Investition

der Anlagen in das Marktportfolio, wobei der verbliebene Anteil in risikofreie Anlagen

investiert wird.9

Abb. 2: Kapitalmarktlinie (Tobin) Quelle: Spremann (2008), S.222.

8 Vgl. Spremann (2008), S. 186 ff. 9 Vgl. Spremann (2008), S. 218 ff.

2 Historische Entwicklungen der Finanzmarkttheorie

8

Als revolutionär anzusehen hierbei war die durch Tobin’s Grundlagen geschaffene

Herbeiführung einer Simplifizierung in Bezug auf die Strukturierung der Anlagewahl

eines Investors. Zuvor war jene deutlich diffiziler, da jedes Mal eine auf das

Individuum zugeschnittene Lösung gefunden werden musste. Aufbauend auf Tobin’s

Überlegungen war es nun möglich, den als Portfoliomanagement bezeichneten

Prozess in zwei grundlegende Aufgaben zu parzellieren:

1. Determination des Marktportfolios: Zur Bestimmung benötigt es lediglich den

Zinssatz (risikofrei) sowie die Formvariablen der Einzelanlagen (risikobehaftet).

Aufgrund dessen, dass jene für alle Investoren stets identisch bleibt, ist diese

Berechnung nur einmalig durchzuführen.

2. Persönliche Risikoaversion: Auf Grundlage der persönlichen Risikoaversion eines

jeden Investors, kann dieser nun festlegen, welchen auf der Kapitalmarktlinie

liegenden Punkt er zu realisieren erwünscht.10

Jene Auftrennung in zwei separate Aufgaben, welche losgelöst voneinander

durchgeführt werden können, ist in der Literatur als Tobin-Separation bekannt.

2.4. Das Capital Asset Pricing Model (CAPM)

Das Capital Asset Pricing Model wurde 1964 von William Sharpe vorgestellt.11 Unter

Verwendung jenes, ist es möglich unter Marktgleichgewichtsbedingungen sowohl das

Anlagerisiko, wie gleichsam auch die Relation zwischen erwarteter Rendite und Risiko

zu bestimmen. Diese Beziehung zwischen Risikoprämie (je Einzelanlage) sowie dem

gemeinsamen Risiko ist einzig der Annahme geschuldigt, dass das Marktportfolio

bestmöglich zusammengestellt sei. Grundsätzlich gilt hierbei die Annahme, dass mit

steigender Risikobehaftung (βk) einer Anlage, gleichzeitig auch deren erwartete

Rendite (µk) ansteigt.12

10 Vgl. Spremann (2008), S. 250 f. 11 Vgl. Sharpe (1964), S.425 ff. 12 Vgl. Spremann et al. (2001), S. 41 ff.

2 Historische Entwicklungen der Finanzmarkttheorie

9

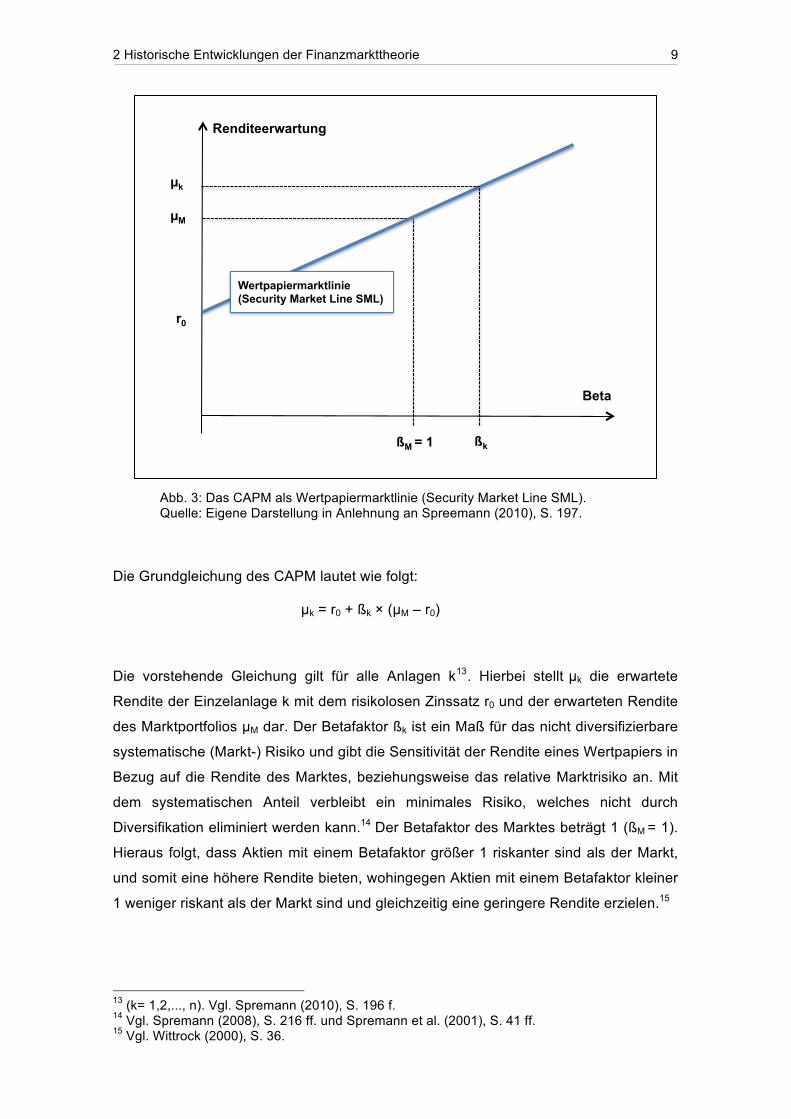

Abb. 3: Das CAPM als Wertpapiermarktlinie (Security Market Line SML).

Quelle: Eigene Darstellung in Anlehnung an Spreemann (2010), S. 197.

Die Grundgleichung des CAPM lautet wie folgt:

µk = r0 + ßk × (µM – r0)

Die vorstehende Gleichung gilt für alle Anlagen k13. Hierbei stellt µk die erwartete

Rendite der Einzelanlage k mit dem risikolosen Zinssatz r0 und der erwarteten Rendite

des Marktportfolios µM dar. Der Betafaktor ßk ist ein Maß für das nicht diversifizierbare

systematische (Markt-) Risiko und gibt die Sensitivität der Rendite eines Wertpapiers in

Bezug auf die Rendite des Marktes, beziehungsweise das relative Marktrisiko an. Mit

dem systematischen Anteil verbleibt ein minimales Risiko, welches nicht durch

Diversifikation eliminiert werden kann.14 Der Betafaktor des Marktes beträgt 1 (ßM = 1).

Hieraus folgt, dass Aktien mit einem Betafaktor größer 1 riskanter sind als der Markt,

und somit eine höhere Rendite bieten, wohingegen Aktien mit einem Betafaktor kleiner

1 weniger riskant als der Markt sind und gleichzeitig eine geringere Rendite erzielen.15

13 (k= 1,2,..., n). Vgl. Spremann (2010), S. 196 f. 14 Vgl. Spremann (2008), S. 216 ff. und Spremann et al. (2001), S. 41 ff. 15 Vgl. Wittrock (2000), S. 36.

Wertpapiermarktlinie (Security Market Line SML)

Renditeerwartung

Beta

µk

µM

ßM = 1 ßk

r0

2 Historische Entwicklungen der Finanzmarkttheorie

10

2.5. Die Markteffizienzhypothese Als eine der Kernannahmen der modernen Finanzmarkttheorie gilt die

Markteffizienzhypothese gemäß Fama. Jene besagt, dass die heutigen Kapitalmärkte

einem Idealbilde eines effizienten Marktes zum Großteil entsprechen. Gemäß

Definition gilt ein Markt als effizient, insofern aufgrund einer Vielzahl von

Marktteilnehmern sowie dem Vorliegen einer unmittelbaren Informationsverarbeitung

eine als vollkommen zu bezeichnende Konkurrenz vorzufinden ist.16. Hieraus lässt sich

gemäß Fama schlussfolgern, dass es einem Investor nicht möglich ist, durch

selbstständige Beschaffung und Aufarbeitung von Informationen zu einem

überlegenem Ergebnis der Anlage zu gelangen, da die Preise auf dem durch

Informationseffizienz gekennzeichneten Markt bereits sämtliche als relevant zu

erachtenden Informationen enthalten. Würde der Markt dieses Merkmal nicht

aufweisen, so würden dort zu keiner Zeit korrekte Preise anzutreffen sein.

Die unterschiedlichen Ausprägungen von Informationseffizienz auf den Kapitalmärkten

lassen sich nach Fama in drei Kategorien eingliedern. Jene Untergliederung geht von

schwacher Informationseffizienz17, über mittelstarke18, bis hin zu starker Informations-

effizienz19.

Man spricht von schwacher Informationseffizienz eines Kapitalmarktes, insofern für

keinen Teilnehmer die Möglichkeit besteht auf Grundlage einer historischen Analyse

der Preise sowie Renditen solche, den restlichen Teilnehmern überlegene Gewinne zu

erzielen. Demgemäß sind sämtliche auf die historische Kursentwicklung bezug-

nehmenden Informationen zu einhundert Prozent in den gegenwärtigen Preisen

enthalten und abgebildet.

Fama nutzt den Begriff einer mittelstarken Informationseffizienz für den Fall, dass kein

Teilnehmer des Kapitalmarktes auf Grundlage von öffentlich verfügbaren Informationen

überlegene Gewinne gegenüber den restlichen Teilnehmern erzielen kann. Bei jener

Form, würde unverzüglich eine Anpassung der Aktienkurse stattfinden, insofern

aktuelle und frei zugängliche Informationen veröffentlicht würden.20 Als Beispiele für

16 Vgl. Fama (1970), S. 383. 17 Im Englischen auch unter dem Begriff weak-form-efficiency bekannt. 18 Im Englischen auch unter dem Begriff semi-strong-form-efficiency bekannt. 19 Im Englischen auch unter dem Begriff strong-form-efficiency bekannt. 20 Vgl. Fama (1970), S. 414.

2 Historische Entwicklungen der Finanzmarkttheorie

11

solcherlei Informationen lassen sich etwa Analysteneinschätzungen wie auch die

Publikation von Geschäftsberichten aufführen.21

Dass der Kapitalmarkt durch eine starke Informationseffizienz charakterisiert werden

kann, gilt sofern neben den öffentlich und frei verfügbaren Informationen zusätzlich

weitere, nicht öffentlich verfügbare, respektive gar monopolistische Informationen in

den Kursen eingepreist sind. Hierfür lässt sich beispielsweise das sogenannte

Insiderwissen anführen. Bereits zum Zeitpunkte der Entstehung, würde jenes

unternehmensrelevante Wissen den Börsenkurs so verändern, respektive anpassen,

dass keine Überrenditen durch Ausnutzung eben dieser Informationen möglich

wären.22

2.6. Random Walk Theorie

Die sogenannte Random Walk Theorie gilt als ein etabliertes Paradigma der

Kapitalmarkttheorie. Jene geht davon aus, dass die Kurse auf den Kapitalmärkten stets

jeglichen verfügbaren Informationsstand wiedergeben, somit also das Bild eines

effizienten Marktes widerspiegeln.23 Auf diesem Markt finden sich eine Vielzahl von

profitmaximierenden sowie rational handelnden Individuen, welche alle den Versuch

einer Bestimmung des zukünftigen Wertes einer Anlage unternehmen. Hierdurch sollte

der Handelswert zu jeder Zeit dem inneren Wert der Anlage entsprechen. Dadurch,

dass die Einschätzung des inneren Wertes unter den Individuen schwankt, folgt ein

wahlloses Pendeln des Preises um jenen inneren Wert. Weiterhin gilt die Prämisse,

dass neu aufkommende Informationen stets unmittelbar in die Kurse einfließen.

Mit in der Regel eher zufällig und nicht prognostizierbar auftretende Änderungen des

Informationsstands der Teilnehmer auf dem Markt, geht gleichsam eine ebenso nicht

direkt vorhersehbare Änderung der Aktienkurse einher. Weiterhin geht die Random

Walk Theorie davon aus, dass der Wert einer Anlage kein Gedächtnis besitzt, womit

zukünftige Preisentwicklungen, respektive deren Vorhersage, nicht auf Grundlage

historischer Daten errechnet werden können. 24Zur mathematischen Darstellung wird

meist auf die Signaltheorie zurückgegriffen.

21 Vgl. Fama (1970), S. 388. 22 Vgl. Fama (1970), S. 414 f. 23 „A market in which prices always “fully reflect” available information is called “efficient.”, Fama (1970), S. 382. 24 Vgl. Fama (1965), S. 55 f.

2 Historische Entwicklungen der Finanzmarkttheorie

12

Die Formel stellt sich folgendermaßen dar:

S(t)= T(t)+P(t)+U(t)

S ist hierbei das Signal, in diesem Anwendungsbeispiel also der Kurswert. Der

jeweilige Zeitpunkt wird durch t angegeben. T beschreibt den Driftanteil, während P

den periodischen Anteil wiedergibt und U für den unabhängigen Rauschanteil steht.

Gemäß der Theorie ist U zu vernachlässigen, wobei P und T gemeinsam eine

Zufallsfunktion darstellen. Hierdurch folgt, dass eine eindeutige und sichere

Bestimmung von S nicht möglich ist.25 In anderen Worten lässt sich festhalten, dass

gemäß der Random Walk Theorie ein zukünftiger Kurs am ehesten aus dem aktuellen

Kurs unter Addition einer beliebigen Variabel zu errechnen ist.26

2.7. Kritische Würdigung der klassischen Kapitalmarkttheorie

Es lässt sich festhalten, dass die Modelle der klassischen Kapitalmarkttheorie

weitgehend auf äußerst restriktiven und durchaus als realitätsfern zu bezeichnenden

Annahmen fußen. So etwa der dem CAPM zugrunde liegende perfekte Kapitalmarkt.

Die Annahme, dass alle Teilnehmer des Kapitalmarktes vollständig rational und

nutzenmaximierend agieren, wird so in der Realität nicht anzutreffen sein. Eine

Abweichung des Idealverhaltens kann unter anderem durch fehlerhafte

Informationsverarbeitung oder aber auch durch eine falsche Wahrnehmung und

Einschätzung von Risiken auftreten.27

Gemäß der Effizienzmarkthypothese sind weiterhin bereits sämtliche Informationen

von Bedeutung in die Kurse der Wertpapiere am Kapitalmarkt eingepreist. Diese

Annahme impliziert einen kostenlosen und freien Zugang auf sämtliche relevante

Informationen. Als Folge für die Praxis, würden auftretende Kosten für Beschaffung

und Verarbeitung jener Informationen zu ineffizienten Aktienkursen führen.28

Etwa gegen Ende der 1970er Jahre verstärkte sich ein Forschungszweig, welcher die

Effizienzmarkthypothese als Modell, welches die tatsächlichen Geschehnisse des

Kapitalmarkts abbilden solle hinterfragte. Hierfür wurden verstärkt sogenannte

25 Vgl. Finanzen.net (2016). 26 Vgl. Auer/Schuster (2010), S. 605. 27 Vgl. Murschall (2007), S. 32. 28 Vgl. Grossmann/Stiglitz (1980), S. 393 ff.

3 Behavioral Finance Theorie

13

Anomalie-Studien durchgeführt. Als Resultat dieser empirischen Studien wurden

Erkenntnisse gewonnen, die nicht mit einer neoklassischen Sichtweise auf die

Kapitalmärkte zu vereinbaren waren.29 Bisher nur in der Theorie existente Kritikpunkte

konnten im Anschluss erstmals mit Hilfe wissenschaftlich belegter Kurs- und

Verhaltensanomalien bestärkt werden. Der Forschungszweig der Behavioral Finance

Theorie erblickte „das Licht der Welt“ und rückte nun verstärkt in den Fokus der

Wirtschaftswissenschaften.

3. Behavioral Finance Theorie

Im nachfolgenden Kapitel sollen zunächst die Grundlagen der Behavioral Finance

Theorie erläutert werden, wie auch der Versuch einer Definition gewagt werden. Daran

anschließend sollen die der Theorie zugrunde liegenden Heuristiken 30 genauer

definiert und untersucht werden.

3.1. Grundlagen der Behavioral Finance

Bisher ist in der Literatur keine einheitliche Definition zum Begriff der Behavioral

Finance anerkannt. Die Forschung beschäftigt sich im Allgemeinen mit der

Fragestellung, inwiefern auf den Finanzmärkten auftretende Phänomene unter

Zuhilfenahme aus der Verhaltensforschung entnommener psychologischer Modelle

erklärt werden können. Hierauf zielt auch eine von Shefrin gegebene Definition ab:

„Behavioral Finance is the study of how psychology affects financial decision making

and financial markets.“31

Weitere Definitionen werden unter anderem von Barberis und Thaler erbracht:

„Behavioral Finance argues that some financial phenomena can plausibly be

understood using models in which some agents are not fully rational. The field has two

building blocks: limits to arbitrage (…) and psychology (…).“32

29 Vgl. Eustermann (2010), S. 97. 30 In der Psychologie als einfache Denkstrategie zur Erzielung effizienterer Urteile sowie Problemlösung umschrieben. 31 Shefrin (2008), S. 1. 32 Barberis/Thaler (2002), S. 1.

3 Behavioral Finance Theorie

14

Somit gehen Barberis und Thaler im Speziellen von zwei vorliegenden Forschungs-

feldern aus. Zum einen begrenzte Möglichkeiten zur Arbitrage, und zum anderen die

Psychologie. Die begrenzte Arbitrage stellt hierbei eine eher als markorientierte zu

bezeichnende Sichtweise der Behavioral Finance Forschung dar, während

andererseits der Versuch unternommen wird, aus der Psychologie entliehene Aspekte

auf das Verhalten der Teilnehmer des Marktes anzuwenden, wodurch

verhaltenstheoretisch Ursachen, welche zur Entstehung ineffizienter Märkte führen,

erklärt werden sollen. Die vorliegende Arbeit soll hierbei ihren Fokus auf die

Auswirkung psychologischer Einflussfaktoren richten, welche Gegenstand der

Psychologie, im speziellen der verhaltensorientierten Forschung sind. Es soll ein

Erklärungsansatz geliefert werden, inwiefern Marktteilnehmer durch Anwendung der

eingangs erwähnten Heuristiken rational eingeschränkte Entscheidungen fällen sowie

ob, und wie hierdurch eine Möglichkeit zur Erklärung für auf den Finanzmärkten

anzutreffende Anomalien gegeben ist. Zu diesem Zwecke, soll im Folgenden eine

nähere Definition der einzelnen Heuristiken erfolgen.

3.2. Theoretische Grundlagen zur Erfassung von Heuristiken

Die so genannten Urteilsheuristiken können als wichtige Basis für die Entstehung von

Anomalien angesehen werden. Jene sind Thema der kognitiven Forschung im Bereich

der Sozialpsychologie. Heuristiken werden meist zur Erleichterung der

Entscheidungsfindung in komplexen Situationen zur Anwendung gebracht. Sofern der

Mensch vor der Aufgabe steht eine Entscheidung zu treffen, muss dieser Erwartungen

bezüglich zukünftiger Entwicklungen und Sachverhalte bilden. Demnach sieht sich

jener Entscheider häufig mit unsicheren Entscheidungen konfrontiert. Zur Beurteilung

der gegebenen Informationen, welche als Grundlage der Entscheidung dienen, werden

Entscheidungs- und Beurteilungsregeln verwendet. Diese sollen den Prozess der

Problemlösung umschreiben, und werden wie bereits oben angesprochen als

Heuristiken bezeichnet. Hierunter lässt sich die Art und Weise verstehen, wie im Falle

von Entscheidungssituationen ein prognostizierendes Urteil bezüglich unbekannter

Sachverhalte gebildet werden soll. Verwendung finden jene also vor allem, insofern

eine Entscheidung unter Unsicherheit getroffen werden soll, welche keine Möglichkeit

zum Rückgriff auf mehrfache Beobachtung, respektive umfassende frühere

Erfahrungen bietet. Die zur Findung einer Entscheidung angewendeten Heuristiken

3 Behavioral Finance Theorie

15

können als kognitive Faustregeln verstanden werden, welche dem Individuum eine, in

gewissem Umfang treffende Beurteilung der jeweiligen Erlaubnisse gestatten.33

Bei genauer Betrachtung lässt sich die Anwendung solcherlei Heuristiken wunderbar

auf die Akteure der heutigen Finanz- und Kapitalmärkte übertragen. Geht es

beispielsweise um die Prognostizierung zukünftiger Kursentwicklungen eines

Wertpapieres, so sehen sich die Teilnehmer unter Berücksichtigung diverser

zukünftiger Ereignisse und Entwicklungen meist unsicheren Entscheidungen

ausgesetzt.

Im weiteren Verlauf sollen nun drei typische Urteilsheuristiken genauer definiert

werden. Jene sind die Repräsentativitäts-, Verfügbarkeits- sowie die Verankerungs-

heuristik.34

3.2.1. Verfügbarkeitsheuristik

Die Verfügbarkeitsheuristik 35 wird häufig dann angewendet, wenn es um die

Komplexreduktion eines Sachverhaltes geht. So orientieren sich Menschen oftmals an

leicht verfügbaren Informationen. Die Bedeutung wurde bereits 1936 durch Keynes

betont, noch lange bevor die Theorie der Behavioral Finance das Licht der Welt

erblickte. So schrieb jener: „It would be folish, in forming our expectations, to attach a

great weight to matters which are very uncertain. It is reasonable, therefore, to be

guided to a considerable degree by the facts about which we feel somewhat confident,

even though they may be less decisively relevant to the issue than other facts about

which our knowledge is vague and scanty. For this reason the facts of the existing

situation enter, in a sense disproportionally, into formation of our long-term

expectations; our usual practice being to take the existing situation and to project into

the future, modified only the extent that we have more or less definite reasons for

expecting a change“.36

Genau diese entstehende Übergewichtung der „facts of the existing situation“ werden

in der Behavioral Finance Literatur durch Verfügbarkeitsheuristiken abgebildet.

33 Vgl. Jost (2008), S.185 ff. 34 Vgl. Strack/Deutsch (2002), S. 352 ff. 35 Elementare Grundlagen zur Verfügbarkeitsheuristik wurden von Tversky und Kahneman aufgestellt. Vgl. Kahneman/Tversky (1972) und Kahneman/Tversky (1972). 36 Keynes (1936), S. 148.

3 Behavioral Finance Theorie

16

Menschen hegen die Neigung, Dinge, welche kürzlich erlebt worden überzugewichten.

Dieser Umstand ergibt sich aus der Tatsache, dass jenes Erlebte schneller und leichter

verfügbar ist und somit priorisiert abgerufen wird. Eine Verstärkung dieses

Verhaltensmusters tritt zusätzlich ein, insofern ein lebendiger Eindruck verbleibt. Es

wurden vielfältige Experimente durchgeführt, welche aufzeigen, dass Menschen zuvor

gefällte Urteile spontan ändern. Grund hierfür ist, eine eintretende selektive

Interpretation der momentanen Situation auf Basis vorheriger Erlebnisse. 37 Umso

leichter es einem Individuum fällt Ereignisse aus dem Gedächtnis abzurufen, desto

größer wird die Wahrscheinlichkeit des Eintretens jener eingestuft.38 Unterstützung

erfährt die Verfügbarkeitsheuristik durch die im menschlichen Gedächtnis vorliegenden

Organisationsmerkmale. Begriffe werden ähnlich einer Katalogisierung abgelegt, was

zur Folge hat, dass Ereignisse, welche zu den jeweiligen Kategorien passen, deutlich

einfacher abgerufen werden als jene, welche erst kompliziert einsortiert werden

müssten. Eine Beeinflussung der Verfügbarkeit steht häufig in Abhängigkeit zur

direkten persönlichen Erfahrung sowie der Häufigkeit der Erlebnisse.39

Als Beispiel hierfür in der Literatur findet sich etwa ein Importeuer, welcher US Dollar

Devisen benötigt. Nach Studium diverser Berichte und Rücksprache mit Analysten

entschließt sich jener mit dem Kauf zu warten, da ein deutlich niedrigerer Wechselkurs

erwartet wird. Als der Importeur schließlich von einem Kollegen erfährt, dass dieser

zuletzt massive Verluste aufgrund des Abwartens erfahren hat, verwirft der Importeuer

umgehend seine zuvor durchgeführte fundierte Analyse und kauft Devisen ein. Die

Verfügbarkeitsheuristik ist in diesem Beispiel für eine Überschätzung der

Eintrittswahrscheinlichkeit verantwortlich, wodurch meist eine Überreaktion40 auf neue

Informationen in Gang gesetzt werden kann.41

3.2.2. Repräsentativitätsheuristik

Als Repräsentativitätsheuristik wird eine bei Entscheidungen zugrunde liegende

Tendenz bezeichnet, welche den Entscheider dazu verleitet einzelne Beobachtungen

oder Ereignisse als typisch (somit repräsentativ) für eine Grundgesamtheit,

Entwicklung oder Kategorie einzustufen, wenngleich auch deren Auftritts-

37 Vgl. Maas/Weibler (1990), S. 90 ff. 38 Vgl. Strack/Deutsch (2002), S. 355. 39 Vgl. Strack/Deutsch (2002), S. 356. 40 „ (…) most people „overreact“ to unexpected and dramatic news events.“ De Bondt/Thaler (1985), S. 804. 41 Vgl.Goldberg/Nitzsch (2004), S. 57 f.

3 Behavioral Finance Theorie

17

wahrscheinlichkeit überhaupt nicht geprüft wurde.42 Als je höher Ähnlichkeiten in der

Ausprägung charakteristischer Merkmale angesehen wird, desto größer ist gleichsam

auch die Wahrscheinlichkeit etwas als typisch zu erachten. Bei der Urteilsfindung

ergibt sich die Problematik durch den Umstand, dass ein Einzelfall als mehr oder

minder repräsentativ für die Grundgesamtheit einzuordnen ist. Kahneman und Tversky

gehen davon aus, dass der Mensch Regelmäßigkeiten bei Zufallsstichproben intuitiv

ausschließt. Jene werden schlicht als nicht repräsentativ für die Grundgesamtheit

erachtet.43

Veranschaulichen lässt sich diese Heuristik anhand eines von Kahneman und Tversky

durchgeführten Experimentes, bei welchem Testpersonen zu Wahrscheinlichkeits-

einschätzungen gewisser Ereignisse befragt wurden.44Im vorliegenden Fall sollte eine

Einschätzung vorgenommen werden, welche Reihenfolge der Geburten einer Familie

die Probanden für wahrscheinlicher erachten. 45 Zur Auswahl standen folgende

Varianten:

a. JJJJJJ

b. MMMJJJ

c. JMMJJM46

Es erscheint als nicht allzu überraschend, dass eine Mehrheit der Probanden sich für

Alternative c entschied. Die Wahrscheinlichkeit liegt je Geburt bei 50% pro Geschlecht.

Jedoch lässt sich hieraus keinerlei Wahrscheinlichkeit ableiten, welches dem

vorausgegangenen folgt. Obwohl sämtliche Variationen die exakt gleichen

Eintrittswahrscheinlichkeiten haben, erschien Variante c den Probanden als schlicht

logischer.

3.2.3. Verankerungsheuristik

Bei Schätzung entwickelt der Mensch die Neigung zunächst einem ihm eigenen

Richtwert (Anker)47zu definieren, welcher anschließend, unter der Berücksichtigung

zusätzlicher Informationen, einer Anpassung hin zur Realität unterzogen wird. Es ergibt

sich ein Prozess, welcher durch fortlaufende Änderungen und Anpassungen

42 Vgl. Oehler (2000), S.983. 43 Vgl. Maas/Weibler (1990), S. 85. 44 Vgl. Kahneman/Tversky (1972), S. 430 ff. 45 Einen ähnlichen Versuch führten beide auch unter Verwendung eines Münzwurfes durch. 46 Wobei J für die Geburt eines Jungen steht, wohingegen M für jene eines Mädchens steht. 47 Im Englischen auch unter dem Begriff Anchoring bekannt.

3 Behavioral Finance Theorie

18

gekennzeichnet ist. Interessanterweise kann der Anfangswert sowohl durch das

Problem bestimmt werden, vom Entscheider selbst gewählt werden, als auch zufällig

vorgegeben werden.48Der Prozess der Anpassung fällt in der Realität meist relativ

knapp aus, und wird vom Individuum nicht bis zum Ende hin betrieben. Problematisch

erscheint deswegen der Umstand, dass viele Urteile sich trotz neuer Informationen

nicht stark genug anpassen. Oftmals verweilt das Augenmerk auf dem Ankerwert, weil

neu hinzugewonnene Informationen nicht als solche betrachtet werden. Eine

(eigentlich notwendige) Revidierung des Ankerwertes findet nicht statt, womit Urteile

einer sehr starken Prägung des ursprünglich festgelegten Wertes unterliegen.49

Als Beispiel für die Finanzmärkte ließe sich die Befragung unterschiedlicher Analysten

zu einer Einschätzung der aktuellen Marktlage anführen. Während der Wert eines auf

steigende Kurse setzenden Analysten meist zu hoch wäre, würde es sich bei einem

auf fallende Kurse setzenden Analysten umgekehrt verhalten. Sofern keine

zusätzlichen Informationen zur Verfügung stehen, wird auch meist der aktuelle Wert

als Anker gesetzt. So würde man etwa sofern man um die Einschätzung des Euro

Kurses in einem Jahr gebeten wird, den jetzigen Wert als Ausgangspunkt wählen, und

je nach volkswirtschaftlichem Wissen und Einschätzung zukünftiger Ereignisse etwas

nach oben oder unten korrigieren.

3.3. Heuristiken der kognitive Erkenntnisgewinnung

Informationen bestimmen und beeinflussen das menschliche Verhalten in großem

Umfang. Der Prozess, wie genau die Behandlung jener Informationen bei den

Menschen abläuft, lässt sich in drei unterschiedliche Phasen eingliedern. Zunächst

erfolgt die Wahrnehmung der Information, woran sich die Informationsverarbeitung

anschließt, welche schließlich in die Informationsbewertung mündet. Zuletzt kommt es

zu einer Entscheidung des Menschen, woraus dieser sein Verhalten ableitet.

In enger Verknüpfung zwischen Informationen und Verhalten stehen die Erwartungen

des Individuums. Häufig entscheiden subjektive Vorstellungen über die Aufnahme von

Informationen. Durch jene selektive Wahrnehmung erhöht sich die Wahrscheinlichkeit

der Aufnahme von Informationen, insofern jene den zugrunde liegenden Erwartungen

entsprechen. Beim Aufkommen neuer Informationen werden jene zunächst einer

48 Vgl. Maas/Weibler (1990), S. 93. 49 Vgl. Shefrin (2000), S. 21.

3 Behavioral Finance Theorie

19

Bewertung unter Zuhilfenahme der eigenen, somit subjektiven Hypothese unterzogen.

Der Hypothese kann folglich zugestimmt, oder aber widersprochen werden. Ein

Widerspruch kann zu einer prognostischen Unterschätzung selbiger führen. Hingegen

haben erwartungskonform auftretende Informationen meist eine Überschätzung zur

Folge. 50 Da neue Informationen in der Regel sowohl als Pro-, wie auch als

Kontraargument betrachtet werden können, ist eine korrekte Bewertung durch den

Menschen schwierig. Dieses Dilemma beschrieb auch schon Keynes, als er aufführte,

dass sich am Markt weder die eigene subjektive Meinung, noch die objektiv als am

besten betrachtete durchsetzen wird, sondern vielmehr eine Durchschnittsmeinung.

Sofern man diese antizipieren könne, erscheine dies für ihn am erfolg-

versprechendsten.51

Im Folgenden sollen die auf kognitiven Erkenntnissen ruhenden und in der Behavioral

Finance Theorie angewandten Ausprägungen menschlichen Verhaltens genauer

erläutert und definiert werden.

3.3.1. Kontrollillusion

Ein Individuum neigt zu dem Verhalten, die eigenen Einflussmöglichkeiten zu

überschätzen, wenngleich es sich aus einem objektiven Betrachtungswinkel um

zufallsbedingte Situationen handelt, welche von situativen Einflussfaktoren bestimmt

und gelenkt werden. Der hier zugrunde liegende Attributionsfehler führt letztlich zu

einer Kontrollillusion. Dies ist oftmals in Situationen zu beobachten, welche durch

vorheriges Wissen bezüglich der erwünschten Ergebnisse, persönliches Involvement

sowie einen Fokus auf Erfolg geprägt sind. 52 Es werden nichtexistente

Kontrollmöglichkeiten wahrgenommen sowie gleichsam Erfolge auf die eigenen

Fähigkeiten zurückgeführt, wohingegen etwaige Misserfolge dem Zufall, respektive der

Situation geschuldet sind.53 Kontrolle erzeugt ein Gefühl von Kompetenz und führt

ebenso zu einem Anstieg des eigenen Selbstwertgefühls, wohingegen der Verlust

selbiger durch einen negativen Effekt auf das Wohlbefinden des Menschen

gekennzeichnet ist.54

50 Vgl. Frey/Stahlberg (1990), S. 113. 51 Vgl. Keynes (1936), S. 156. 52 Vgl. Frey/Jonas (2002), S. 19. 53 Vgl. Oehler (1992), S. 104. 54 Vgl. Goldberg/Nitzsch (2004), S. 141.

3 Behavioral Finance Theorie

20

3.3.2. Selbstüberschätzung (Overconfidence)

Während Zuversicht grundsätzlich als positive Eigenschaft gilt, kann ein Überfluss

jener schnell zu Selbstüberschätzung55 führen. Wie De Bondt und Thaler bemerken,

scheint die Selbstüberschätzung ein weitverbreitetes Phänomen zu sein. „Perhaps the

most robust finding in the psychology of judgement is that people are

overconfident“. 56 Durch eine Zunahme von Informationen, wird ein Individuum

typischerweise selbstsicherer, wenngleich auch die Genauigkeit bei Entscheidungen

auf relativ konstantem Niveau verweilt. Durch einen Zugewinn von mehr und mehr

Informationen, steigt in gleichem Maße auch die Intensität der Selbstüberschätzung.57

Es folgt eine Überbewertung der eigenen Erfahrungen, wobei die Möglichkeit selber

Fehler zu begehen beinahe komplett ausgeschlossen wird. Hierdurch kommen

beispielsweise Investoren zu der Annahme, sie seien selbstsicher, wohingegen

tatsächlich lediglich eine relative Selbstsicherheit vorliegt. Dies führt in der Folge dazu,

dass das eigene Konfidenzintervall als weitaus größer angenommen wird, als dies

tatsächlich der Fall ist.58

Unter zunehmender Schwierigkeit der Entscheidungen, kann die Selbstüberschätzung

gar noch ansteigen. Dies lässt sich etwa bei schwer kontrollierbaren Aufgaben, welche

zusätzlich ein offenes Ergebnis aufweisen beobachten. Weiterhin kann auch die

persönliche Situation und Veranlagung eines Individuums dessen Selbstüberschätzung

fördern. Mit steigender Anzahl von Fähigkeiten, steigt gleichsam auch das Risiko zur

Überschätzung. Geht man in der Folge nun davon aus, das sehr aktive Trader am

Aktienmarkt, welche dementsprechend auch hohe Summen bewegen gleichzeitig die

größten Fähigkeiten zugesprochen werden, so folgt hieraus ein nicht außer Acht

zulassender Grad an Selbstüberschätzung auf den Märkten. Dies kann weitreichende

Effekte nach sich ziehen. So können etwa überdurchschnittlich hohe Risiken

eingegangen werden, oder auch als wenig vernünftig erscheinende Transaktionen

getätigt werden. Gemäß Shefrin, steigt mit zunehmendem Grade der

Selbstüberschätzung auch das Handelsvolumen an.59

55 Im Englischen Overconfidence. 56 De Bondt/Thaler (1995), S. 389. 57 Vgl. Oskamp (1965), S. 288. 58 Vgl. De Bondt/Thaler (1995), S. 389. 59 Vgl. Shefrin (2000), S. 47.

3 Behavioral Finance Theorie

21

3.4. Heuristiken der Informationswahrnehmung und -bewertung

Der folgende Abschnitt soll ein genaueres Bild aufzeigen, mit welchen Heuristiken sich

ein Individuum hinsichtlich der Aufnahme von Informationen sowie bei deren

Bewertung auseinandergesetzt sieht. Einige jener werden automatisch angewandt,

wohingegen andere bewusst eingesetzt werden, um im Angesicht einer auftretenden

Informationsflut eine gezielte Verarbeitung zu ermöglichen.

3.4.1. Vereinfachung

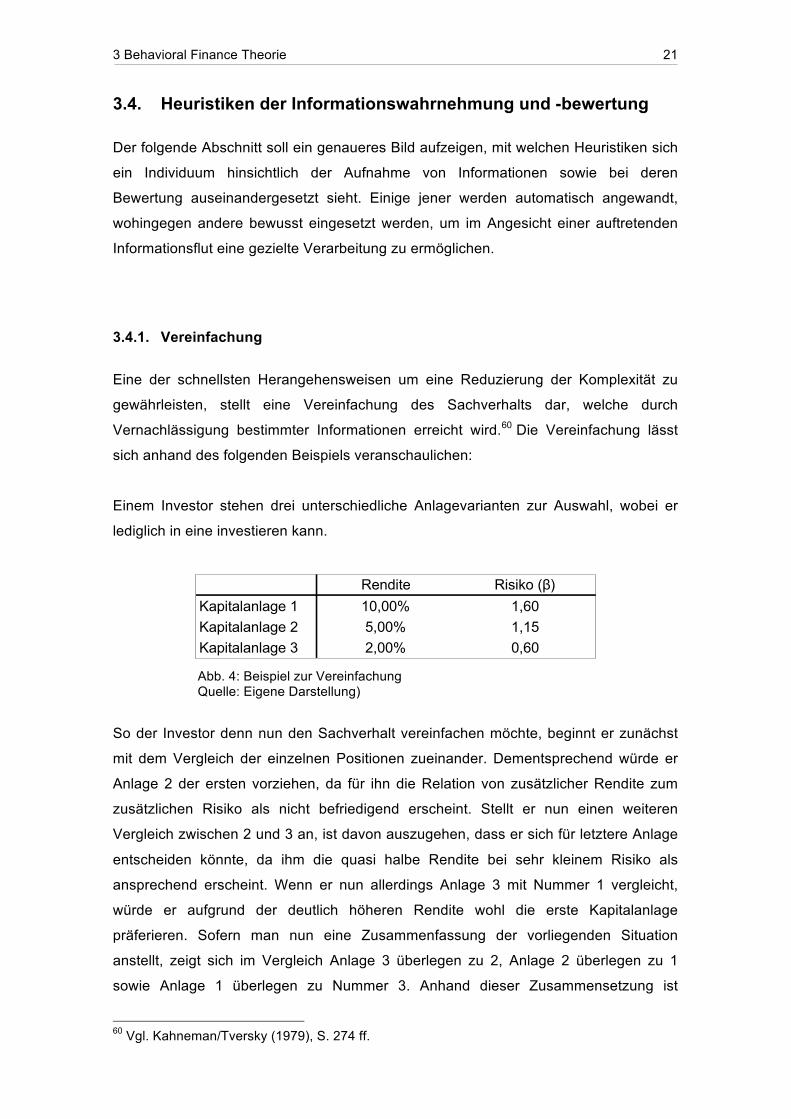

Eine der schnellsten Herangehensweisen um eine Reduzierung der Komplexität zu

gewährleisten, stellt eine Vereinfachung des Sachverhalts dar, welche durch

Vernachlässigung bestimmter Informationen erreicht wird.60 Die Vereinfachung lässt

sich anhand des folgenden Beispiels veranschaulichen:

Einem Investor stehen drei unterschiedliche Anlagevarianten zur Auswahl, wobei er

lediglich in eine investieren kann.

Abb. 4: Beispiel zur Vereinfachung Quelle: Eigene Darstellung)

So der Investor denn nun den Sachverhalt vereinfachen möchte, beginnt er zunächst

mit dem Vergleich der einzelnen Positionen zueinander. Dementsprechend würde er

Anlage 2 der ersten vorziehen, da für ihn die Relation von zusätzlicher Rendite zum

zusätzlichen Risiko als nicht befriedigend erscheint. Stellt er nun einen weiteren

Vergleich zwischen 2 und 3 an, ist davon auszugehen, dass er sich für letztere Anlage

entscheiden könnte, da ihm die quasi halbe Rendite bei sehr kleinem Risiko als

ansprechend erscheint. Wenn er nun allerdings Anlage 3 mit Nummer 1 vergleicht,

würde er aufgrund der deutlich höheren Rendite wohl die erste Kapitalanlage

präferieren. Sofern man nun eine Zusammenfassung der vorliegenden Situation

anstellt, zeigt sich im Vergleich Anlage 3 überlegen zu 2, Anlage 2 überlegen zu 1

sowie Anlage 1 überlegen zu Nummer 3. Anhand dieser Zusammensetzung ist

60 Vgl. Kahneman/Tversky (1979), S. 274 ff.

Rendite Risiko (β)Kapitalanlage 1 10,00% 1,60Kapitalanlage 2 5,00% 1,15Kapitalanlage 3 2,00% 0,60

3 Behavioral Finance Theorie

22

keinerlei Aussage darüber zu treffen, welche der drei gebotenen Möglichkeiten

tatsächlich genutzt werden wird.

3.4.2. Mental Accounting

Zur Herbeiführung einer Reduktion der Komplexität einer Entscheidung gibt es noch

eine weitere Vorgehensweise. Neben der oben umschriebenen Methodik der

Vereinfachung, besteht weiterhin die Möglichkeit potenzielle Abhängigkeiten, welche

zwischen einzelnen Projekten und Engagements bestehen, zu vernachlässigen.

Hierfür prägten Kahneman und Tversky den Begriff des „mental account“.61 Gemäß

ihrer Ansichten führt der Mensch für sämtliche Vorhaben unterschiedliche mentale

Konten. Jedoch ist der Mensch nicht dazu in der Lage, seinen Fokus auf mehr als

eines jener Konten zu richten, weswegen etwaige Korrelationen zwischen jenen

Konten ignoriert werden. Kahneman und Tversky veranschaulichen das Mental

Accounting anhand des folgenden Beispiels, welches sich mit dem Kauf einer

Eintrittskarte für das Theater befasst:

Gegebenheit 1: Sie haben ein Ticket für eine Vorführung im Theater für 10

Dollar erworben. Dort angekommen fällt Ihnen schließlich auf, dass Sie das

Ticket verloren haben. Es gibt nun im Theaterhaus noch weitere Tickets der

gleichen Preiskategorie an der Abendkasse zu erwerben.

Würden Sie eine neue Karte kaufen?

Gegebenheit 2: Sie haben an der Abendkasse ein Ticket für die Vorführung im

Wert von 10 Dollar reserviert. Am Theaterhaus angekommen bemerken Sie

schließlich, dass Sie 10 Dollar auf dem Weg dorthin verloren haben.

Würden Sie die reservierte Karte nun kaufen, insofern Sie noch genügend Geld

bei sich tragen?

Betrachtet man den Vorfall aus einer rein ökonomischen Sichtweise, so ergibt sich

keinerlei Unterschied zwischen dem Verlust der Karte, beziehungsweise des gleichen

Geldbetrages in bar. In beiden Fällen müssten weitere 10 Dollar investiert werden, um

schließlich die Theatervorstellung besuchen zu können. Letztendlich entstehen für

beide Eventualitäten Gesamtkosten in Höhe von 20 Dollar. Die empirische

Untersuchung von Kahneman und Tversky kommt hierbei zu einem als durchaus

61 Vgl. Kahneman/Tversky (1981), S. 456.

4 Modelle der Behavioral Finance Theorie

23

interessant zu bewertenden Ergebnis. So hätte ein Großteil der Versuchsteilnehmer

bei dem Verlust des Tickets auf den geplanten Theaterbesuch verzichtet (das gleiche

mentale Konto wird angesprochen), wohingegen bei dem Verlust des Bargeldes

(anderes mentales Konto wird angesprochen) die Mehrheit die zuvor reservierten

Karten abgeholt hätte.62

Unter konsequenter Einhaltung des Mental Accountings kann es zu einer fehlerhaften

Einschätzung von Risiken bei Investoren kommen. Dies kann dazu führen, dass die als

risikomindernd einzustufende Eigenschaft der Diversifikation außer Acht gelassen und

nicht ausreichend angewandt wird.

Nachdem in diesem Kapitel nun die wichtigsten Heuristiken der Behavioral Finance

Theorie erläutert und definiert wurden, sollen im nächsten Kapital zwei grundlegende

Modellannahmen der Theorie vorgestellt werden, welche als Alternativen zu den

klassischen Kapitalmarkttheorien verstanden werden können.

Selbstverständlich beinhaltet die Behavioral Finance noch zahlreiche weitere Aspekte

der Psychologie und Sozialforschung, welche allerdings in diesem konkreten Fall den

Umfang der hier vorliegenden Arbeit sprengen würden und daher außen vor gelassen

werden.

4. Modelle der Behavioral Finance Theorie

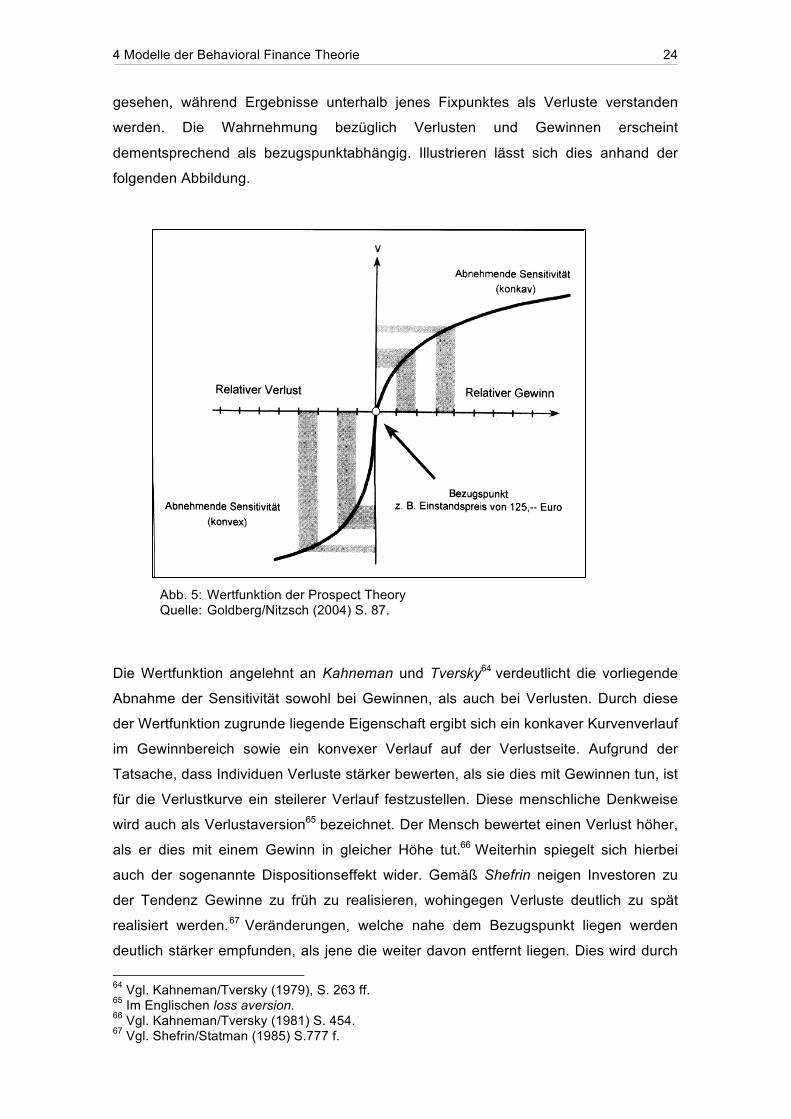

4.1. Prospect Theory

Die als Prospect Theory bezeichnete Modellannahme kann als Alternative zur

Erwartungsnutzentheorie verstanden werden, wobei sie auf der Grundlage erdacht

wurde, dass Individuen sämtliche Ergebnisse wie auch Reize als relativ betrachten.

Kahneman und Tversky haben in ihren Arbeiten bewiesen, dass der Mensch gerade in

Risikosituationen ein irrationales Verhalten an den Tag legt, welches sich konträr zu

den in der Erwartungsnutzentheorie postulierten Annahmen verhält. 63 Aus diesen

Erkenntnissen heraus schufen beide die sogenannte Prospect Theory. Den Kernpunkt

jener Theorie stellt die Erkenntnis, dass Menschen in ihrer Wahrnehmung, wie auch

gleichsam bei der Bewertung von Ereignissen zur Orientierung einen neutralen Punkt

wählen, welchen sie zu Orientierungszwecken nutzen. Hierbei werden jene

Ergebnisse, welche sich oberhalb dieses neutralen Punktes befinden als Gewinne

62 Vgl. Kahneman/Tversky (1981), S. 457 f. 63 Vgl. Kahneman/Tversky (1979), S. 263 ff.

4 Modelle der Behavioral Finance Theorie

24

gesehen, während Ergebnisse unterhalb jenes Fixpunktes als Verluste verstanden

werden. Die Wahrnehmung bezüglich Verlusten und Gewinnen erscheint

dementsprechend als bezugspunktabhängig. Illustrieren lässt sich dies anhand der

folgenden Abbildung.

Abb. 5: Wertfunktion der Prospect Theory Quelle: Goldberg/Nitzsch (2004) S. 87.

Die Wertfunktion angelehnt an Kahneman und Tversky64 verdeutlicht die vorliegende

Abnahme der Sensitivität sowohl bei Gewinnen, als auch bei Verlusten. Durch diese

der Wertfunktion zugrunde liegende Eigenschaft ergibt sich ein konkaver Kurvenverlauf

im Gewinnbereich sowie ein konvexer Verlauf auf der Verlustseite. Aufgrund der

Tatsache, dass Individuen Verluste stärker bewerten, als sie dies mit Gewinnen tun, ist

für die Verlustkurve ein steilerer Verlauf festzustellen. Diese menschliche Denkweise

wird auch als Verlustaversion65 bezeichnet. Der Mensch bewertet einen Verlust höher,

als er dies mit einem Gewinn in gleicher Höhe tut.66 Weiterhin spiegelt sich hierbei

auch der sogenannte Dispositionseffekt wider. Gemäß Shefrin neigen Investoren zu

der Tendenz Gewinne zu früh zu realisieren, wohingegen Verluste deutlich zu spät

realisiert werden.67 Veränderungen, welche nahe dem Bezugspunkt liegen werden

deutlich stärker empfunden, als jene die weiter davon entfernt liegen. Dies wird durch 64 Vgl. Kahneman/Tversky (1979), S. 263 ff. 65 Im Englischen loss aversion. 66 Vgl. Kahneman/Tversky (1981) S. 454. 67 Vgl. Shefrin/Statman (1985) S.777 f.

4 Modelle der Behavioral Finance Theorie

25

die abnehmende Sensitivität mit zunehmender Entfernung zum Bezugspunkt

dargestellt.

Es bleibt jedoch festzuhalten, dass die Wertfunktion einen eher konzeptionellen

Charakter besitzt, und sich von Individuum zu Individuum unterscheidet.

4.2. Behavioral Portfolio Theory

Die Behavioral Portfolio Theory kann als eine Weiterentwicklung der Prospect Theory

angesehen werden.68 In jener sollen sowohl kognitive Fehler, wie auch mangelnde

Selbstkontrolle mit eingebunden werden.

Gemäß der Theorie, sehen Anleger ihr eigenes Portfolio nicht auf Grundlage der

Risikodiversifizierung als eine Einheit an, sondern restrukturieren jenes mental in leicht

fassbare Ebenen. Jede dieser Ebenen stellt eine eigene Risikoklasse dar. Die Theorie

unterstellt, dass die Anleger hierbei die Interdependenzen der einzelnen Klassen außer

Acht lassen. Weiterhin kann es auf Basis der Erwartungen der Anleger zu einer

Variation der einzelnen Ebenen kommen. Eine Verschiebung jener, kann sich gemäß

Roßbach in auf die Risikoprämien der Wertpapiere auswirken, womit auch die

Preisbildung an den Märkten beeinflusst wäre.69

Das Investor Sentiment Modell erklärt unter zu Hilfenahme von Verhaltensmechanis-

men auftretende Über- und Unterreaktionen. Auf Basis von Repräsentativitäts- sowie

Verankerungseffekten können demnach Preise am Kapitalmarkt beeinflusst werden.70

Zwischen den Zeilen kann man bei genauerer Betrachtung jener Modelle der

Behavioral Finance Theorie bereits einen Anflug von Erklärungsversuchen etwaiger

Abweichungen zwischen der klassischen Modellwelt und den tatsächlich an den

Finanzmärkten anzutreffenden Ereignissen feststellen. Doch welch genaue

Anomalitäten lassen sich nun an den Kapitalmärkten wiederfinden, und wie hoch fällt

der Beitrag der Behavioral Finance zur Erklärung jener aus? Diesen Fragen soll sich

das nun folgende Kapitel widmen.

68 Vgl. Shefrin/Statman (2000), S. 127. 69 Vgl. Roßbach (2001), S. 20. 70 Vgl. Barberis et al. (1998), S. 307 f.

5 Kapitalmarktanomalien

26

5. Kapitalmarktanomalien

„…finance consists of theories for which there is no evidence and empirical facts for

which there is no theory“71

Unter Anomalien werden in der Wissenschaft empirische Beobachtungen verstanden,

welche in Widerspruch zu den aus vorherrschenden Theorien abgeleiteten

Erwartungen stehen.72 Bezugnehmend auf die Aktienmärkte, können unter dem Begriff

Anomalie empirische Beobachtungen von Renditen zusammengefasst werden, welche

konträr zu jenen aus der neoklassischen Kapitalmarkttheorie abgeleiteten Erwartungen

stehen und weiterhin das Konzept der Informationseffizienz umgehen, respektive

missachten.

Im Folgenden sollen an den Kapitalmärkten anzutreffende, ausgewählte Anomalien

genauer erläutert werden sowie Abhängigkeiten zwischen jenen und den im Vorfeld

näher beschriebenen Heuristiken der Behavioral FInance Theorie untersucht werden.

5.1. Anomalien auf Marktebene

Im Markt zu entdeckende Anomalien gelten als Forschungsgebiet der Behavioral

Finance. Gemäß der Markteffizienzhypothese ist ein effizienter Markt dadurch

gekennzeichnet, dass sämtliche bekannte Informationen bereits in die Kurse

eingepreist sind, und weiterhin nicht auf Grundlage von historischen Kursen auf

künftige Kursentwicklungen geschlossen werden kann. Jene Annahmen stützen auch

das CAPM. Das nun folgende Kapitel soll aufzeigen, wo und ich welcher Form

Abweichungen von der Markteffizienzhypothese herausgestellt werden konnten.

5.1.1. Home Bias

Der sogenannte Home Bias lässt sich sowohl bei privaten, wie auch bei institutionellen

Anlegern beobachten. Sofern eine Optimierung des Portfolios betrieben wird, sind

generell keinerlei Richtlinien in Bezug zur Verteilung auf bestimmte Regionen oder

Länder gegeben. In der Praxis lässt sich jedoch häufig die Beobachtung anstellen,

dass Investoren diejenigen Wertpapiere bevorzugen, welche aus heimischen Ländern 71 Vgl. De Bondt/Thaler (1995), S. 386. 72 Vgl. Kuhn (2012), S. 65 f.

5 Kapitalmarktanomalien

27

und Regionen stammen. Als Ursache wird hierbei häufig auf Faktoren wie

Wechselkurse, Transaktionskosten, Marktzugangsbeschränkungen oder aber

Besteuerung verwiesen. Viele Anleger unterliegen dem Glauben, sie unterlägen bei

den heimischen Wertpapieren einem höheren Informationsniveau, als dies bei

ausländischen Papieren der Fall wäre. Weiterhin werden Renditeerwartungen von

Wertpapieren des inländischen Marktes meist als höher eingeschätzt. Hierfür lässt sich

wohl eine, zumindest gefühlt, erschwerte Zugänglichkeit zu Informationen über

Analgen des ausländischen Marktes verantwortlich machen. Es lassen sich

interessanterweise gar Beispiele dafür finden, dass einige Portfolios, welche mit

lokalem Bezug zusammengestellt wurden, teils deutlich höhere Renditen aufweisen

können, als jene mit ausländischen Werten. Jedoch kann mangelnde Diversifikation

hierbei das Risiko erhöhen. Als Folge können bei gleicher Rendite deutlich höhere

Volatilitäten beobachtet werden. Im Umkehrschluss kommt ein Verzicht des Anlegers

auf entsprechende Risikoprämien hinzu.73

5.1.2. Closed-End-Fund-Puzzle

Geschlossene Aktienfonds weisen in der Regel zu Anfang einen in Relation zum

Marktwert des Fondsvermögens gesehen höheren, später jedoch einen geringeren

Wert auf. 74 Zurückzuführen ist dies auf heuristisch bedingte Verzerrungen sowie

Framing-Effekte75 zurückzuführen. So werden geschlossene Fonds zu Beginn häufig

mit einer Art Aufschlag zum eigentlichen Wert des Inventars gehandelt. Im späteren

Verlauf setzt ein Wandel hin zu einem Abschlag ein, welcher im Zeitverlauf teils zu

starken Schwankungen neigt. Bei Auflösung des Fonds wird dieser schließlich

komplett abgebaut.

Die Ursachen für diese auftretenden Ineffizienzen können in Stützungskäufen der

Emittenten, versteckten Gebühren oder aber auch Stimmungen der Investoren

gefunden werden. Das Maß der Schwankungen kann hierbei als Indikator der

Stimmungen jener betrachtet werden.

73 Vgl. Schäfer (2002), S. 746. 74 Vgl. Lee et al. (1991), S. 75 ff. 75 Man spricht von Framing-Effekt, insofern verschiedenartige Darstellungen einer gegebenen Sachlage, unter der Prämisse einer gleichartigen inhaltlichen Aussage, unterschiedliche Entscheidungen des Empfängers hervorrufen können.

5 Kapitalmarktanomalien

28

5.1.3. Winner’s Curse

Es wurde beobachtet, dass Teilnehmer während einer Auktion mitunter von den dort

auftretenden Umständen beeinflusst werden können. So ist derjenige Teilnehmer,

welcher die Auktion für sich entscheidet in der Regel dazu bereit, einen

unverhältnismäßig hohen Preis für den gebotenen Gegenwert zu zahlen. Hier setzt ein

als Fluch des Gewinners bezeichneter Effekt ein, welcher gleichzeitig auch Anleger an

den Kapitalmärkten treffen kann. Dieses Phänomen hat seine Ursprünge in der

Beobachtung und Analyse von Versteigerungen im Bereich Ölbohrrechte und

Firmenübernahmen. Gleiches gilt für Versteigerungen von Telekommunikationsrechten

innerhalb der europäischen Union. Nur in seltenen Fällen können die anschließend

erwirtschafteten Profite den zuvor gezahlten Preis rechtfertigen.

Zurückzuführen ist der Effekt auf das irrationale Verhalten der Teilnehmer, welche den

erwarteten Wert auf Grundlage der vorliegenden Informationen nicht in Relation zu

jenem Wert nach Beendigung der Verhandlung oder Auktion setzen können. 76

Begünstigt wird dieses Verhalten durch die Anzahl der Mitbewerber sowie den Grad

der Unsicherheit, welcher bezüglich des Wertes des Objekts vorliegt. In letzter

Konsequenz könnte dies im negativsten Fall zu adverser Selektion77 führen, womit sich

einige Bieter komplett aus den Auktionsverfahren herausziehen würden.78

5.1.4. Mean Reversion

Die sogenannte Mean Reversion beschreibt die Tendenz von Aktienkursen nach einer

Über-, respektive Untertreibungsphase wieder zum tatsächlichen Wert zurückzu-

kehren. Die Literatur spricht auch von einer vorhandenen Prägung der Kurse sich auf

lange Sicht gesehen in zyklischen Mustern zu bewegen.79 Neben Informationen welche

eine fundamentale Relevanz aufweisen, können auch weitere Daten die Kurse in

erheblichem Maße beeinflussen. Verantwortlich für solcherlei Bewegungen ist neben

weiteren Einflussfaktoren häufig das auf Märkten zu beobachtende Herdenverhalten.

Es wurde beobachtet, dass Anleger häufig nach den Gesetzen des Durchschnitts

handeln. Anschließend an Phasen welche durch Über- oder Untertreibung

76 Vgl. Schäfer (2002), S. 747. 77 Eine Ausprägung von Marktversagen aufgrund einer vorliegenden Informationsasymmetrie. 78 Vgl. Oehler (1992), S. 109. 79 Vgl. Fama/French (1988), S. 247 ff.

5 Kapitalmarktanomalien

29

gekennzeichnet sind, erwarten sie als Folge von steigenden auch wieder fallende

Kurse. Dieser Trend ist auch umgekehrt zu beobachten. Eine besonders lang

anhaltende Übertreibung, die gleichzeitig hohe Ausmaße annimmt, verleitet Anleger zu

einem regressiven Verhaltensmuster.80

5.1.5. Index- und Ankündigungseffekt

Der auf den Märkten anzutreffende Index- und Ankündigungseffekt können als eng

miteinander verknüpft angesehen werden. Zumeist wird das in Kapitel 3.4.2 näher

umschriebene systematische Kognitionsproblem des Mental Accountings hierfür

verantwortlich gemacht.81 Auf der Basis von neu aufkommenden Informationen, so

etwa eine Indexaufnahme oder auch eine Kapitalerhöhung, werden teils heftige

Kursveränderungen hervorgerufen. Jene zu erkennende Veränderung der Kurse muss

jedoch nicht zwingend erwartungsgemäß verlaufen. In Folge einer Ankündigung kann

zunächst ein Erwartungseffekt beobachtet werden. Hierbei wird eine Repositionierung

der Investoren auf Grundlage der neu erlangten Informationen versucht. Überdies

wohnt sowohl positiven, wie auch negativen Informationen eine Signalwirkung inne.

Entsprechend des nun neu erlangten Standes der Information, ändert sich gleichsam

der Gesamteindruck, wodurch Anpassungen zu beobachten sind. Hieraus folgt, dass

der Ankündigungseffekt mitunter einer Zeitverzögerung unterliegen kann. Es können

Nachwirkungen auftreten, und eine Reaktion tritt mit Verzögerung auf die eigentliche

Information ein. 82 Oftmals bestehen die durch eine Ankündigung verursachten

Preisänderungen auch dann noch weiter, selbst wenn das gerechtfertigte Maß bereits

erreicht wurde.83

Die Aufnahme eines Wertpapiers in einen Index, führt im Regelfall zu einem steilen

Kursanstieg der Aktie.84 Hierbei kann bereits die Ankündigung einen ersten Sprung des

Kurses verursachen, wobei dieser in den meisten Fällen erst kurze Zeit vor der

tatsächlichen Aufnahme stattfindet. Ob jene Kurseffekte lediglich temporär bestehen

oder aber von dauerhaftem Bestehen sind, gilt als noch nicht zweifelsfrei geklärt.85

80 Vgl. Oehler (1991), S. 600. 81 Vgl. Shiller (1997), S.8. 82 Vgl. Deininger et al. (2002), S. 262 ff. 83 Vgl. zur Anomalie des Ankündigungseffekts Haugen (1995). 84 Vgl. Harris/Gurel (1986) zu Kursauswirkungen bei Aufnahme eines Wertpapiers in den S&P500-Index. 85 Vgl. Deininger et al. (2002), S. 262 ff.

5 Kapitalmarktanomalien

30

Der Indexeffekt ist mitunter auf die Praktiken sogenannter Indexfonds zurückzuführen.

Jene beginnen die Umschichtung ihres Portfolios häufig erst am Tage der Umsetzung.

Etwaige vorherige Kursanstiege werden jenen Marktakteuren zugeschrieben, welche

bereits am Tag der Ankündigung einen Zukauf von Aktien tätigen, und hiermit das Ziel

verfolgen diese später gewinnbringend an den Indexfonds zu veräußern.86 Aufgrund

von die Veränderung von Indizes betreffenden geltenden Regularien in Deutschland,

ist der Indexeffekt hierzulande meist lediglich in einer abgeschwächten Form zu

beobachten. Durch Antizipation der Aufnahme einer Aktie in einen Index, wird der

Kursanstieg durch Spekulationen partiell schon vor der eigentlichen Ankündigung

vollzogen.87

5.1.6. Overreaction and Underreaction

Eine Overreaction (Überreaktion) ist dadurch gekennzeichnet, dass Teilnehmer des

Marktes neuen Informationen eine zu hohe Gewichtung beimessen, wobei

Basiswahrscheinlichkeiten oder alte Informationen einer zu niedrigen Gewichtung

unterliegen oder gar vernachlässigt werden. Diese Anomalie lässt sich gemäß

Kahneman und Riepe auf die Repräsentativitätsheuristik zurückführen. Individuen

stehen in der Erwartung der Fortsetzung eines Trends, respektive meinen sie

bestimmte Muster an Stellen zu erkennen, wo eigentlich keine existieren. Hierbei lässt

sich weiterhin ein (zu) starkes Vertrauen in die eigenen Fähigkeiten erkennen, womit

die Tendenz zur Overconfidence vorliegt. Die Gewinneraktien vorangegangener

Perioden werden zu optimistisch eingeschätzt, wohingegen Verliereraktien mit einem

als zu pessimistisch eingestuften Charakter versehen werden. De Bondt und Thaler

haben daraufhin eine nonkonformistisch angehauchte Strategie entwickelt, und jene

auch empirisch überprüft und belegt. Über einen speziellen Zeitraum wurden

Gewinner-, wie auch Verliereraktien eines Marktes identifiziert. Hieraus wurden im

Anschluss schließlich ein Gewinner- sowie ein Verliererportfolio zusammengestellt,

welche beide die gleiche Anzahl an Aktien enthielten. Das Ergebnis der Untersuchung

scheint auf den ersten Blick überraschend. Während für das Verliererportfolio eine

Überrendite festgestellt wurde, erwirtschaftete das Gewinnerportfolio lediglich eine

unterdurchschnittliche Rendite im Vergleich zum Markt.88 Jene Beobachtungen wurden

in weiteren Versuchen auf unterschiedliche Zeitspannen ausgedehnt. Die Erkenntnisse

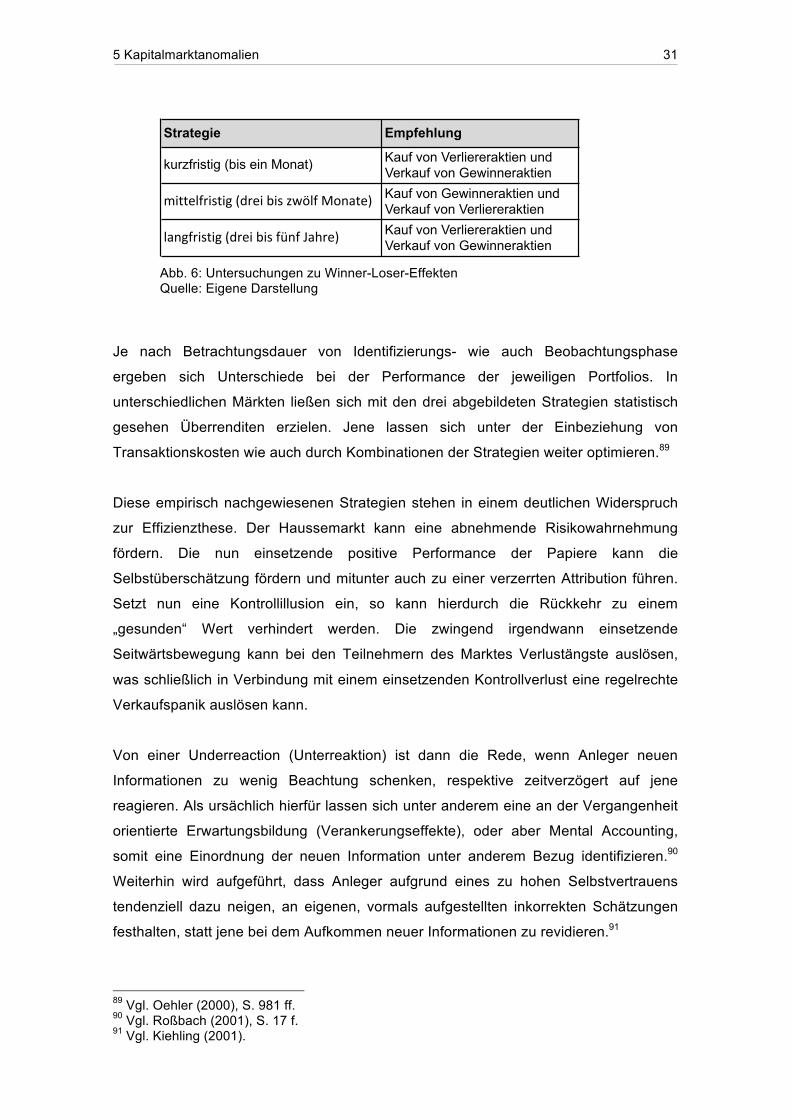

lassen sich in folgender Abbildung darstellen:

86 Vgl. Beneish/Whaley (1996), S. 1909 ff. 87 Vgl. Gerke et al. (2001), S. 11. 88 Vgl. De Bondt/Thaler (1985), S. 793 ff.

5 Kapitalmarktanomalien

31

Abb. 6: Untersuchungen zu Winner-Loser-Effekten Quelle: Eigene Darstellung

Je nach Betrachtungsdauer von Identifizierungs- wie auch Beobachtungsphase

ergeben sich Unterschiede bei der Performance der jeweiligen Portfolios. In

unterschiedlichen Märkten ließen sich mit den drei abgebildeten Strategien statistisch

gesehen Überrenditen erzielen. Jene lassen sich unter der Einbeziehung von

Transaktionskosten wie auch durch Kombinationen der Strategien weiter optimieren.89

Diese empirisch nachgewiesenen Strategien stehen in einem deutlichen Widerspruch

zur Effizienzthese. Der Haussemarkt kann eine abnehmende Risikowahrnehmung

fördern. Die nun einsetzende positive Performance der Papiere kann die

Selbstüberschätzung fördern und mitunter auch zu einer verzerrten Attribution führen.

Setzt nun eine Kontrollillusion ein, so kann hierdurch die Rückkehr zu einem

„gesunden“ Wert verhindert werden. Die zwingend irgendwann einsetzende

Seitwärtsbewegung kann bei den Teilnehmern des Marktes Verlustängste auslösen,

was schließlich in Verbindung mit einem einsetzenden Kontrollverlust eine regelrechte

Verkaufspanik auslösen kann.

Von einer Underreaction (Unterreaktion) ist dann die Rede, wenn Anleger neuen

Informationen zu wenig Beachtung schenken, respektive zeitverzögert auf jene

reagieren. Als ursächlich hierfür lassen sich unter anderem eine an der Vergangenheit

orientierte Erwartungsbildung (Verankerungseffekte), oder aber Mental Accounting,

somit eine Einordnung der neuen Information unter anderem Bezug identifizieren.90

Weiterhin wird aufgeführt, dass Anleger aufgrund eines zu hohen Selbstvertrauens

tendenziell dazu neigen, an eigenen, vormals aufgestellten inkorrekten Schätzungen

festhalten, statt jene bei dem Aufkommen neuer Informationen zu revidieren.91

89 Vgl. Oehler (2000), S. 981 ff. 90 Vgl. Roßbach (2001), S. 17 f. 91 Vgl. Kiehling (2001).

Strategie Empfehlung

kurzfristig (bis ein Monat) Kauf von Verliereraktien und Verkauf von Gewinneraktien

mittelfristig(dreibiszwölfMonate) Kauf von Gewinneraktien und Verkauf von Verliereraktien

langfristig(dreibisfünfJahre) Kauf von Verliereraktien und Verkauf von Gewinneraktien

5 Kapitalmarktanomalien

32

Shefrin wiederum versucht sich an einer Erklärungsfindung in Bezug auf das Wesen

der Informationsaufnahme. So beschreibt er eine Neigung von Investoren, wonach

diese denen in einer Serie auftretenden Änderungen vergleichsweise wenig Bedeutung

beimessen, insofern jene Veränderungen innerhalb der letzten Zeit wenig prägnant

erschienen und einer grundlegenden und dauerhaften Ursache zuzuschreiben seien.92

In der Praxis zeigt sich, dass Anleger große Schwierigkeiten bei der Einordnung von

Gewinnbekanntgaben durch Unternehmen aufweisen. Man stößt auf zwei Theorien,

welche den Versuch einer Erklärung unternehmen. Gemäß dem Investor-Sentiment-

Modell schwankt ein Anleger zwischen zwei Überzeugungen. Erstere besagt, dass

eine Veränderung des Gewinns lediglich von temporärer Dauer sei, wohingegen die

zweite Überzeugung davon ausgeht, dass dies der Beginn einer neuen Epoche sei,

und dauerhafte Gewinnsprünge für die Zukunft zu erwarten sind. Zu Beginn tendieren

Anleger zu ersterer Überzeugung, wohingegen sie bei weiteren Überraschungen

bezüglich des Gewinns umgehend zu letztere umsiedeln. Die erste Reaktion ist

dementsprechend als zu passiv zu klassifizieren, wohingegen der darauf folgende

Wechsel zu Überzeugung zwei als zu überhitzt beschrieben werden kann.93

Eine zweite Theorie geht schließlich von einer Verbindung zwischen

Selbstüberschätzung sowie Selbstattribution aus, welcher Investoren unterliegen. Auf

aus öffentlichen Quellen zugänglich gemachten Informationen wird unterreagiert,

wohingegen eigene Analysen eine Überreaktion zur Folge haben.94

5.2. Kennzahlenanomalien

Das Auftreten von Kennzahlenanomalien kann mitunter die dem Capital Asset Pricing

Modell zugrunde liegenden Prämissen verletzen. Die Existenz jener Anomalien soll

durch empirische Beobachtungen des Kapitalmarktes bestätigt werden, wird jedoch in

der Literatur teils kontrovers diskutiert. Im folgenden Abschnitt sollen die wichtigsten

Kennzahlenanomalien näher erläutert werden.

92 Vgl. Shefrin (2000), S. 116. 93 Vgl. Barberis et al. (1998), S. 307 ff. 94 Vgl. Daniel et al. (1998), S. 1839 ff.

5 Kapitalmarktanomalien

33