Embed Size (px)

Citation preview

SAP® ERP. Wir stellen die Weichen.

BilMoG

Praktische Umsetzung im Hauptbuch Stand: 08.07.2010

SAP® ERP. Wir stellen die Weichen.

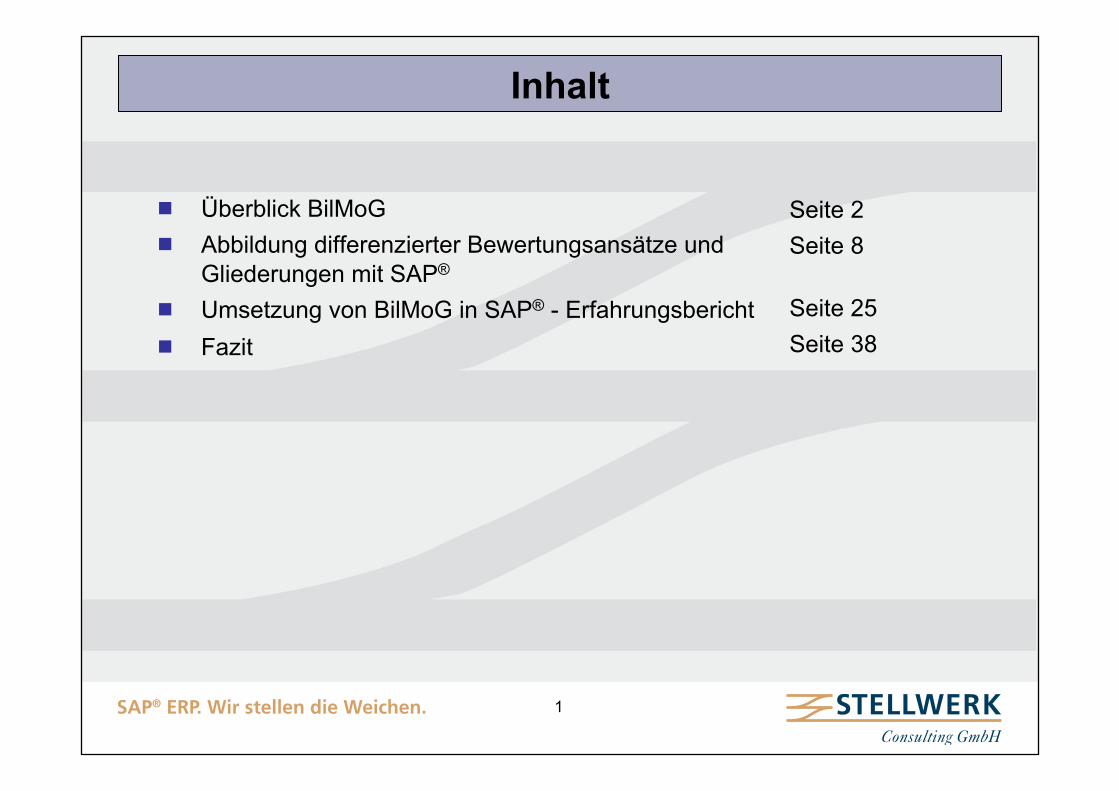

Inhalt

¾ Überblick BilMoG ¾ Abbildung differenzierter Bewertungsansätze und

Gliederungen mit SAP® ¾ Umsetzung von BilMoG in SAP® - Erfahrungsbericht ¾ Fazit

1

Seite 2 Seite 8 Seite 25 Seite 38

SAP® ERP. Wir stellen die Weichen.

Überblick BilMoG

SAP® ERP. Wir stellen die Weichen. 3

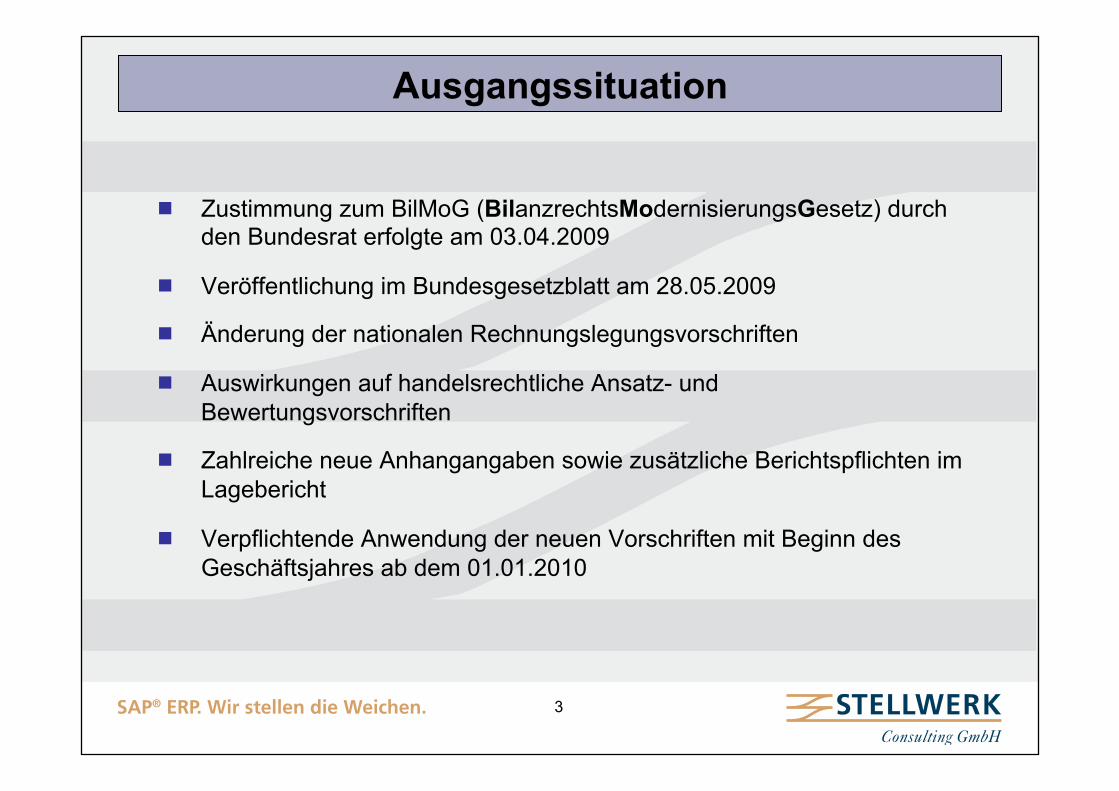

Ausgangssituation

¾ Zustimmung zum BilMoG (BilanzrechtsModernisierungsGesetz) durch den Bundesrat erfolgte am 03.04.2009

¾ Veröffentlichung im Bundesgesetzblatt am 28.05.2009

¾ Änderung der nationalen Rechnungslegungsvorschriften

¾ Auswirkungen auf handelsrechtliche Ansatz- und Bewertungsvorschriften

¾ Zahlreiche neue Anhangangaben sowie zusätzliche Berichtspflichten im Lagebericht

¾ Verpflichtende Anwendung der neuen Vorschriften mit Beginn des Geschäftsjahres ab dem 01.01.2010

SAP® ERP. Wir stellen die Weichen. 4

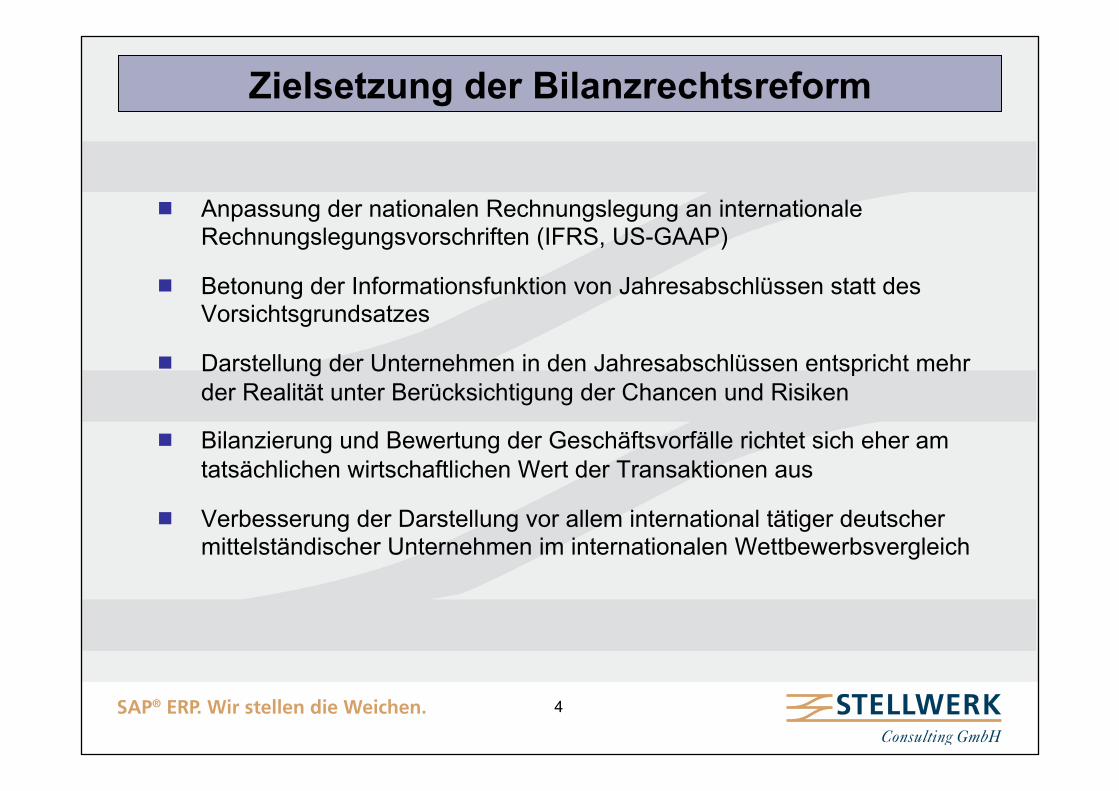

Zielsetzung der Bilanzrechtsreform

¾ Anpassung der nationalen Rechnungslegung an internationale Rechnungslegungsvorschriften (IFRS, US-GAAP)

¾ Betonung der Informationsfunktion von Jahresabschlüssen statt des Vorsichtsgrundsatzes

¾ Darstellung der Unternehmen in den Jahresabschlüssen entspricht mehr der Realität unter Berücksichtigung der Chancen und Risiken

¾ Bilanzierung und Bewertung der Geschäftsvorfälle richtet sich eher am tatsächlichen wirtschaftlichen Wert der Transaktionen aus

¾ Verbesserung der Darstellung vor allem international tätiger deutscher mittelständischer Unternehmen im internationalen Wettbewerbsvergleich

SAP® ERP. Wir stellen die Weichen. 5

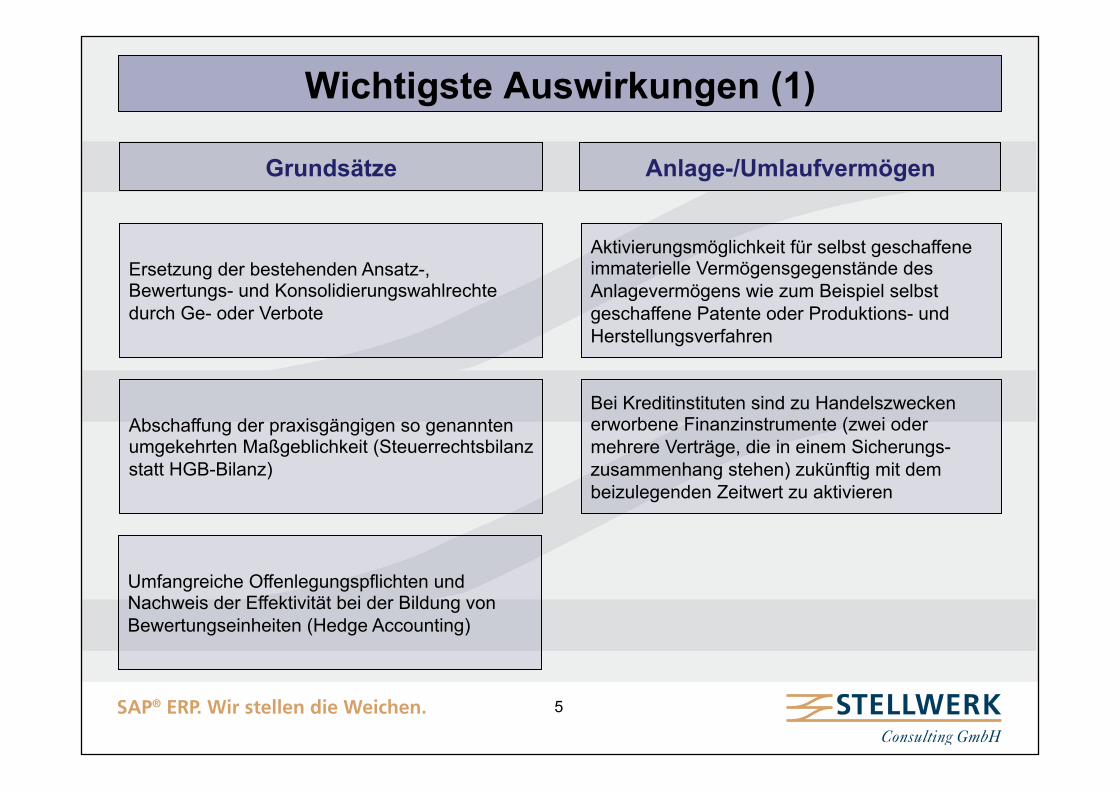

Grundsätze

Ersetzung der bestehenden Ansatz-, Bewertungs- und Konsolidierungswahlrechte durch Ge- oder Verbote

Abschaffung der praxisgängigen so genannten umgekehrten Maßgeblichkeit (Steuerrechtsbilanz statt HGB-Bilanz)

Umfangreiche Offenlegungspflichten und Nachweis der Effektivität bei der Bildung von Bewertungseinheiten (Hedge Accounting)

Anlage-/Umlaufvermögen

Aktivierungsmöglichkeit für selbst geschaffene immaterielle Vermögensgegenstände des Anlagevermögens wie zum Beispiel selbst geschaffene Patente oder Produktions- und Herstellungsverfahren

Bei Kreditinstituten sind zu Handelszwecken erworbene Finanzinstrumente (zwei oder mehrere Verträge, die in einem Sicherungs-zusammenhang stehen) zukünftig mit dem beizulegenden Zeitwert zu aktivieren

Wichtigste Auswirkungen (1)

SAP® ERP. Wir stellen die Weichen. 6

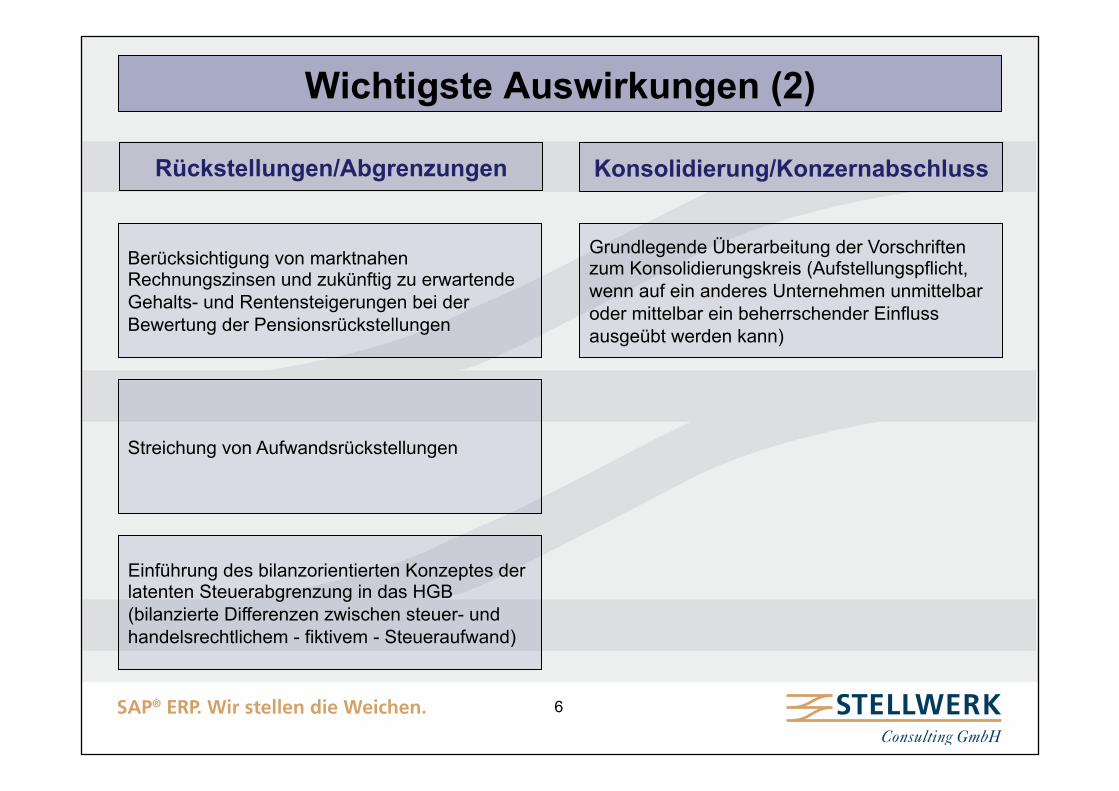

Rückstellungen/Abgrenzungen

Berücksichtigung von marktnahen Rechnungszinsen und zukünftig zu erwartende Gehalts- und Rentensteigerungen bei der Bewertung der Pensionsrückstellungen

Streichung von Aufwandsrückstellungen

Einführung des bilanzorientierten Konzeptes der latenten Steuerabgrenzung in das HGB (bilanzierte Differenzen zwischen steuer- und handelsrechtlichem - fiktivem - Steueraufwand)

Konsolidierung/Konzernabschluss

Grundlegende Überarbeitung der Vorschriften zum Konsolidierungskreis (Aufstellungspflicht, wenn auf ein anderes Unternehmen unmittelbar oder mittelbar ein beherrschender Einfluss ausgeübt werden kann)

Wichtigste Auswirkungen (2)

SAP® ERP. Wir stellen die Weichen. 7

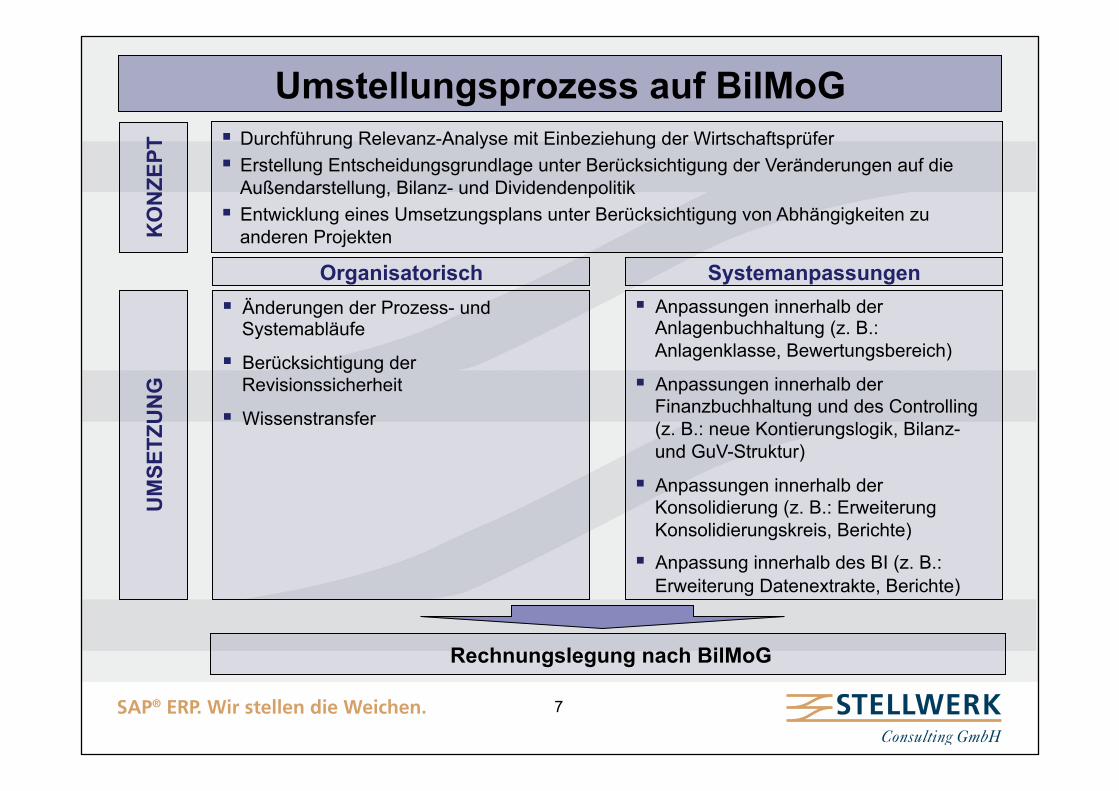

§ Durchführung Relevanz-Analyse mit Einbeziehung der Wirtschaftsprüfer § Erstellung Entscheidungsgrundlage unter Berücksichtigung der Veränderungen auf die

Außendarstellung, Bilanz- und Dividendenpolitik § Entwicklung eines Umsetzungsplans unter Berücksichtigung von Abhängigkeiten zu

anderen Projekten

§ Änderungen der Prozess- und Systemabläufe

§ Berücksichtigung der Revisionssicherheit

§ Wissenstransfer

§ Anpassungen innerhalb der Anlagenbuchhaltung (z. B.: Anlagenklasse, Bewertungsbereich)

§ Anpassungen innerhalb der Finanzbuchhaltung und des Controlling (z. B.: neue Kontierungslogik, Bilanz- und GuV-Struktur)

§ Anpassungen innerhalb der Konsolidierung (z. B.: Erweiterung Konsolidierungskreis, Berichte)

§ Anpassung innerhalb des BI (z. B.: Erweiterung Datenextrakte, Berichte)

Rechnungslegung nach BilMoG

KO

NZE

PT

UM

SETZ

UN

G

Organisatorisch Systemanpassungen

Umstellungsprozess auf BilMoG

SAP® ERP. Wir stellen die Weichen.

Abbildung differenzierter Bewertungsansätze und Gliederungen mit SAP®

SAP® ERP. Wir stellen die Weichen. 9

Historie

¾ Ursprüngliche Auslöser für die Nutzung unterschiedlicher Bewertungsansätze war die Erforderlichkeit für viele Unternehmen, ihre Rechnungslegung nach internationalen Rechnungslegungsvorschriften (IFRS, US-GAAP) zu bilanzieren.

¾ Durch BilMoG kommt ein neuer Aspekt der Differenzierung der Anforderungen auch innerhalb der nationalen Rechnungslegung dazu (Unterschiede in den Anforderungen zwischen handelsrechtlicher und steuerrechtlicher Rechnungslegung).

SAP® ERP. Wir stellen die Weichen. 10

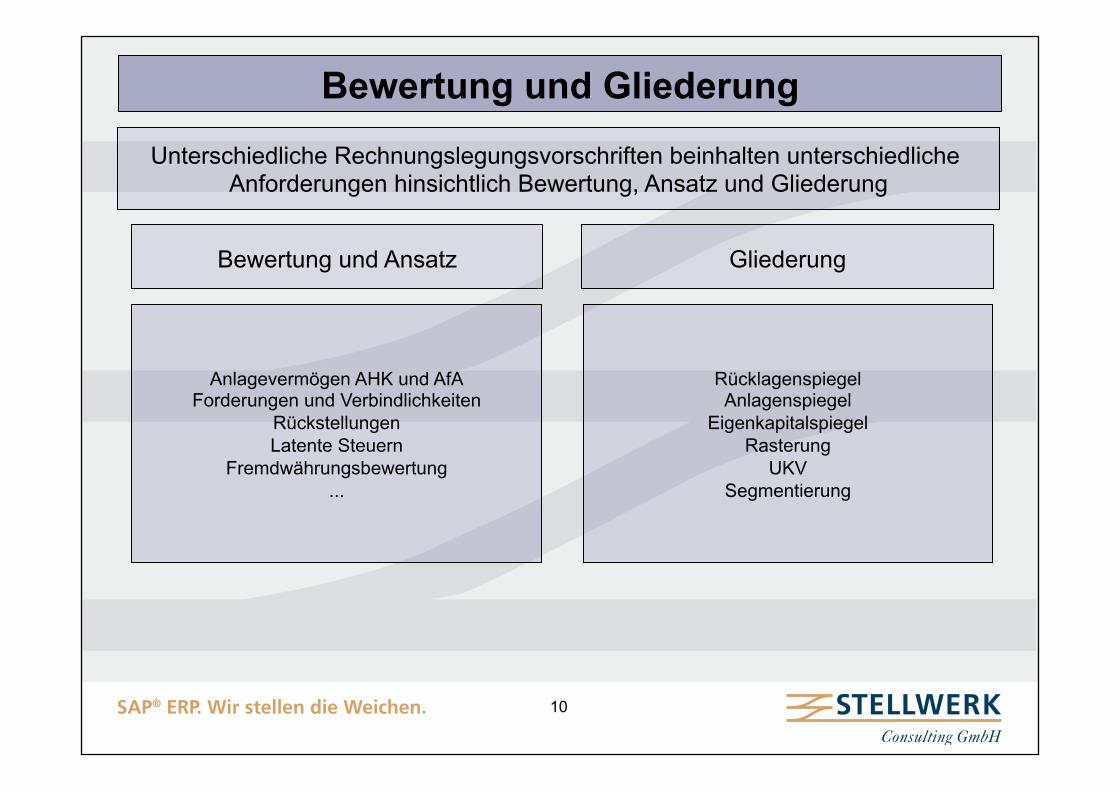

Bewertung und Gliederung

Bewertung und Ansatz

Anlagevermögen AHK und AfA Forderungen und Verbindlichkeiten

Rückstellungen Latente Steuern

Fremdwährungsbewertung ...

Gliederung

Rücklagenspiegel Anlagenspiegel

Eigenkapitalspiegel Rasterung

UKV Segmentierung

Unterschiedliche Rechnungslegungsvorschriften beinhalten unterschiedliche Anforderungen hinsichtlich Bewertung, Ansatz und Gliederung

SAP® ERP. Wir stellen die Weichen. 11

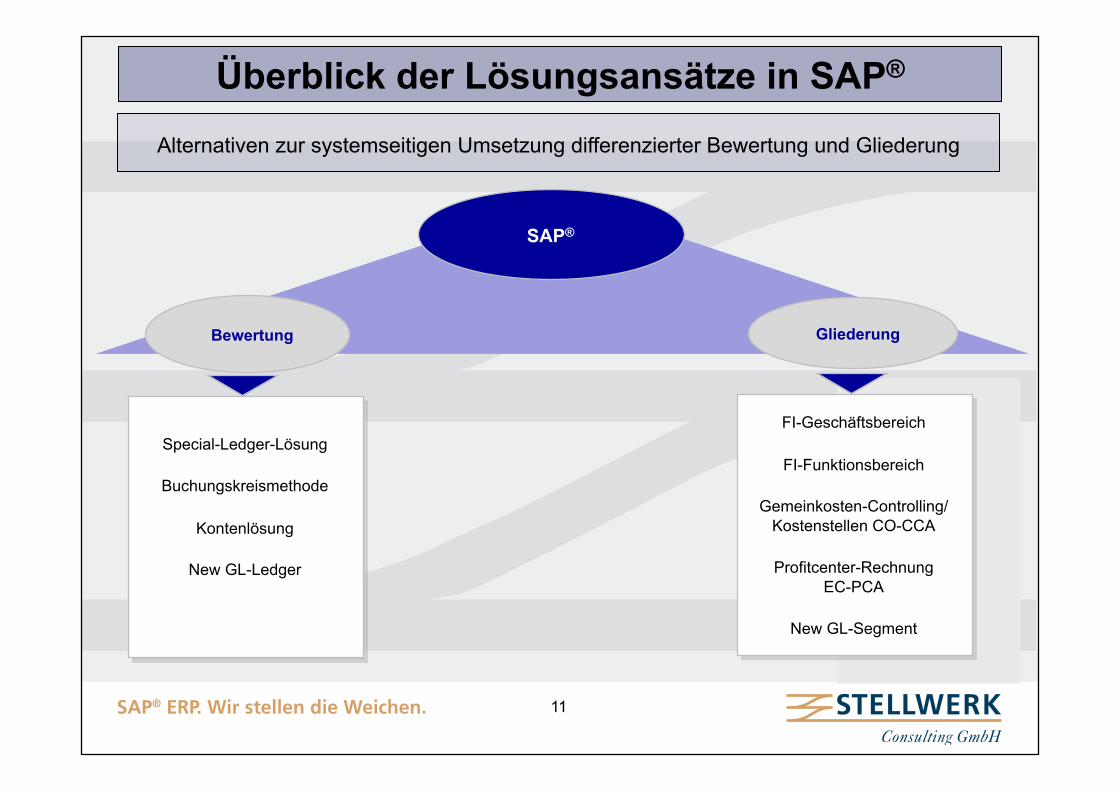

Überblick der Lösungsansätze in SAP®

SAP®

Bewertung

FI-Geschäftsbereich

FI-Funktionsbereich

Gemeinkosten-Controlling/ Kostenstellen CO-CCA

Profitcenter-Rechnung EC-PCA

New GL-Segment

Gliederung

Alternativen zur systemseitigen Umsetzung differenzierter Bewertung und Gliederung

Special-Ledger-Lösung

Buchungskreismethode

Kontenlösung

New GL-Ledger

SAP® ERP. Wir stellen die Weichen. 12

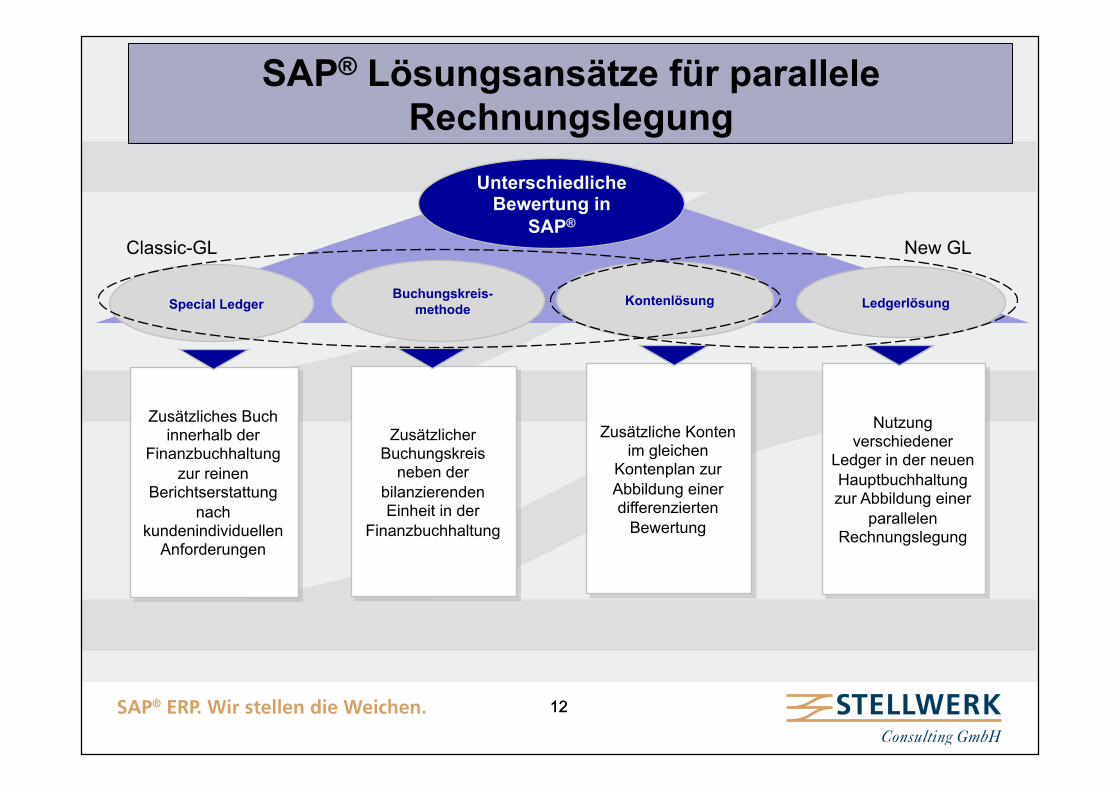

SAP® Lösungsansätze für parallele Rechnungslegung

Unterschiedliche Bewertung in

SAP®

Zusätzliches Buch innerhalb der

Finanzbuchhaltung zur reinen

Berichtserstattung nach

kundenindividuellen Anforderungen

Special Ledger

Zusätzliche Konten im gleichen

Kontenplan zur Abbildung einer differenzierten

Bewertung

Kontenlösung

Zusätzlicher Buchungskreis

neben der bilanzierenden Einheit in der

Finanzbuchhaltung

Buchungskreis-methode

Nutzung verschiedener

Ledger in der neuen Hauptbuchhaltung zur Abbildung einer

parallelen Rechnungslegung

Ledgerlösung

Classic-GL New GL

12

SAP® ERP. Wir stellen die Weichen. 13

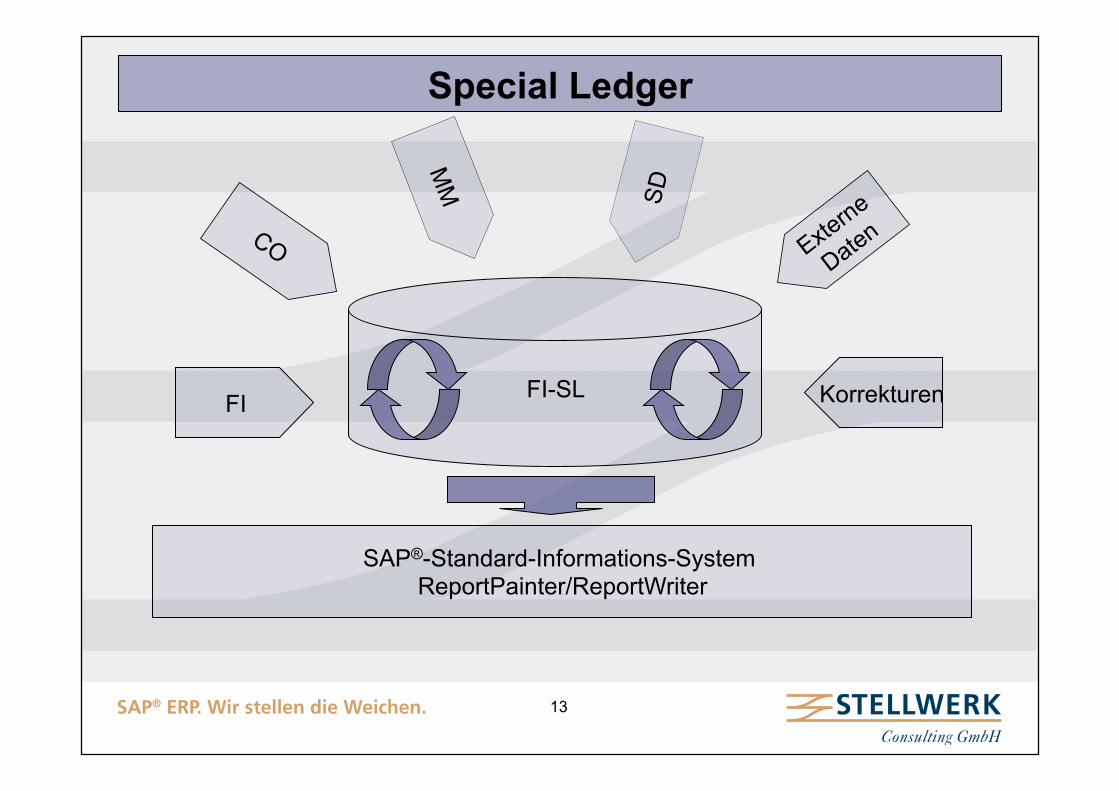

Special Ledger

FI-SL

SAP®-Standard-Informations-System ReportPainter/ReportWriter

FI

SD

Korrekturen

SAP® ERP. Wir stellen die Weichen. 14

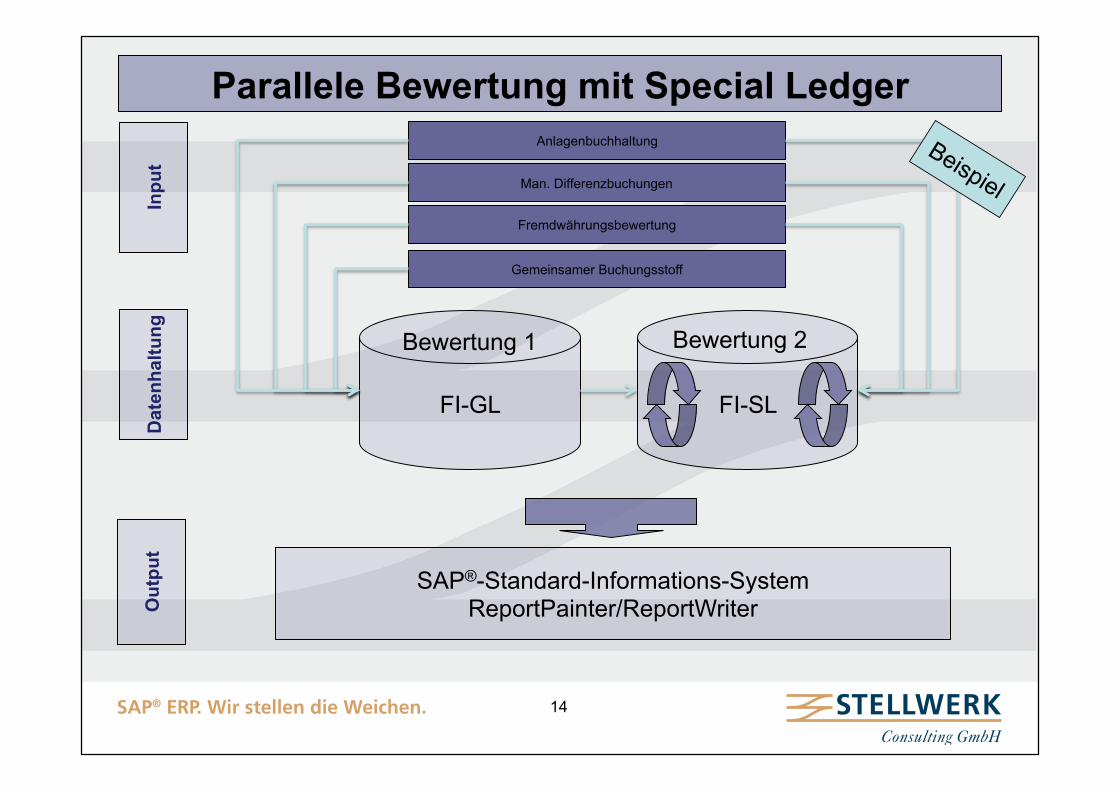

Parallele Bewertung mit Special Ledger In

put

Dat

enha

ltung

O

utpu

t

FI-SL FI-GL

Bewertung 1 Bewertung 2

SAP®-Standard-Informations-System ReportPainter/ReportWriter

Anlagenbuchhaltung

Fremdwährungsbewertung

Man. Differenzbuchungen

Gemeinsamer Buchungsstoff

SAP® ERP. Wir stellen die Weichen. 15

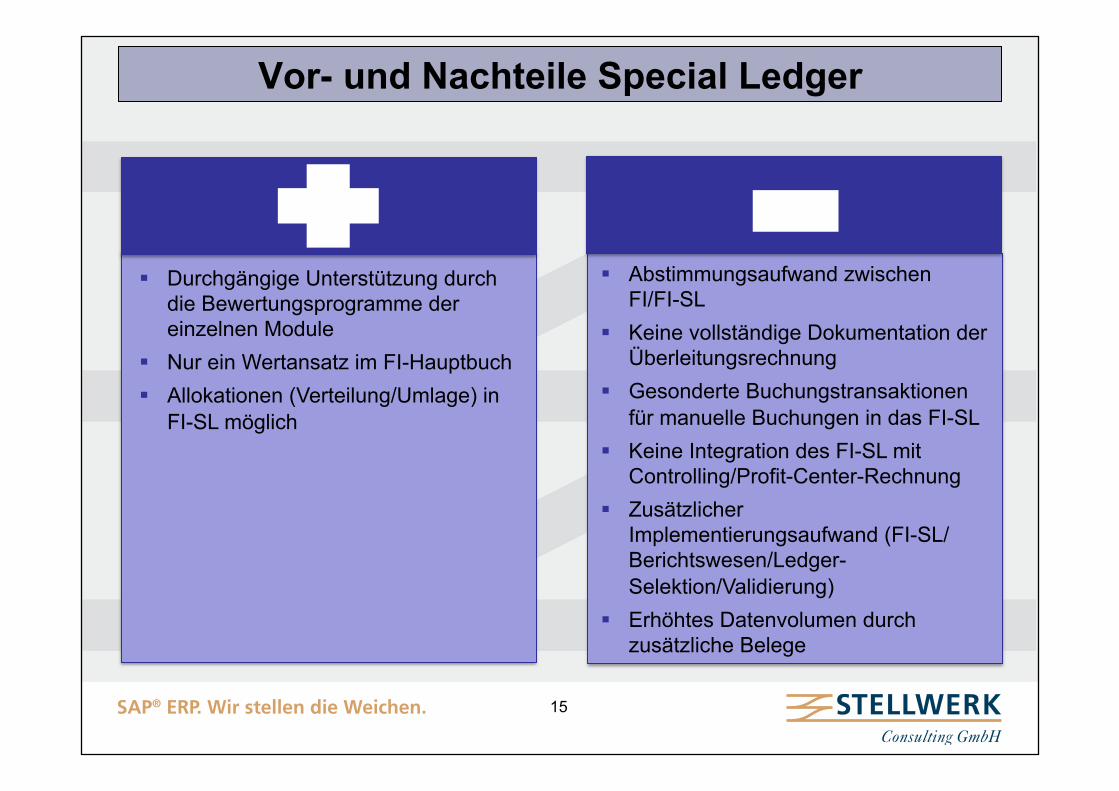

Vor- und Nachteile Special Ledger

§ Abstimmungsaufwand zwischen FI/FI-SL

§ Keine vollständige Dokumentation der Überleitungsrechnung

§ Gesonderte Buchungstransaktionen für manuelle Buchungen in das FI-SL

§ Keine Integration des FI-SL mit Controlling/Profit-Center-Rechnung

§ Zusätzlicher Implementierungsaufwand (FI-SL/Berichtswesen/Ledger- Selektion/Validierung)

§ Erhöhtes Datenvolumen durch zusätzliche Belege

§ Durchgängige Unterstützung durch die Bewertungsprogramme der einzelnen Module

§ Nur ein Wertansatz im FI-Hauptbuch § Allokationen (Verteilung/Umlage) in

FI-SL möglich

SAP® ERP. Wir stellen die Weichen. 16

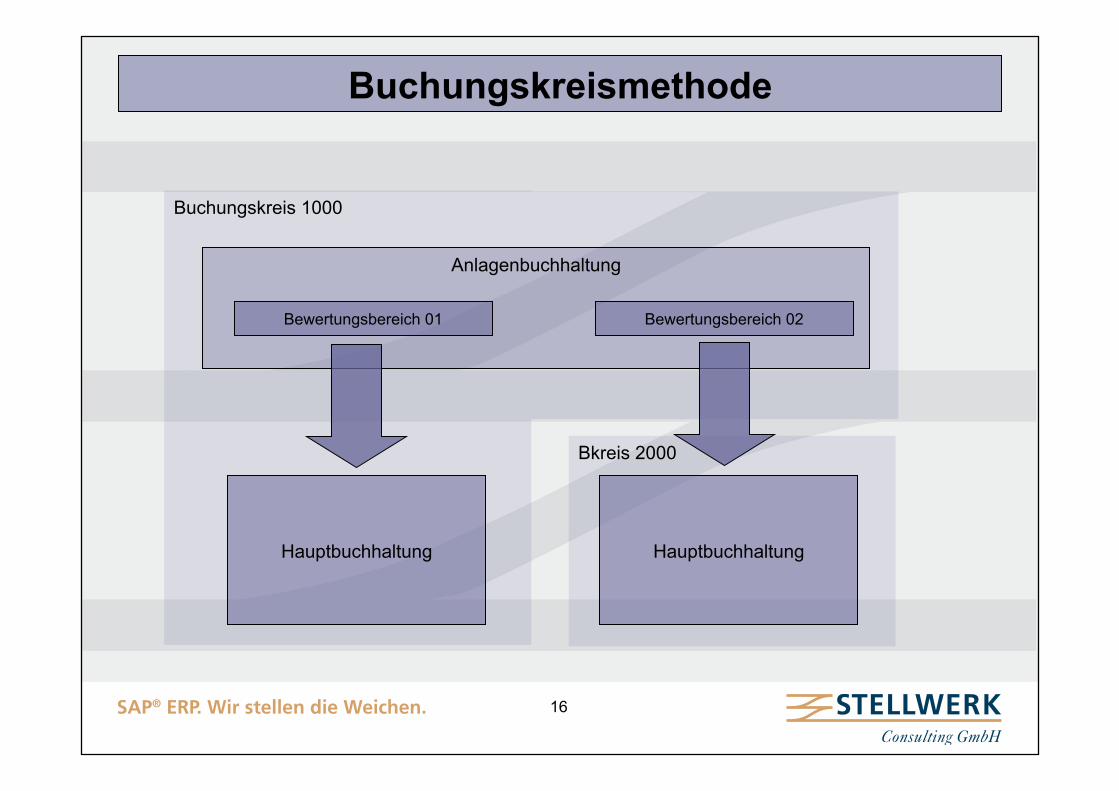

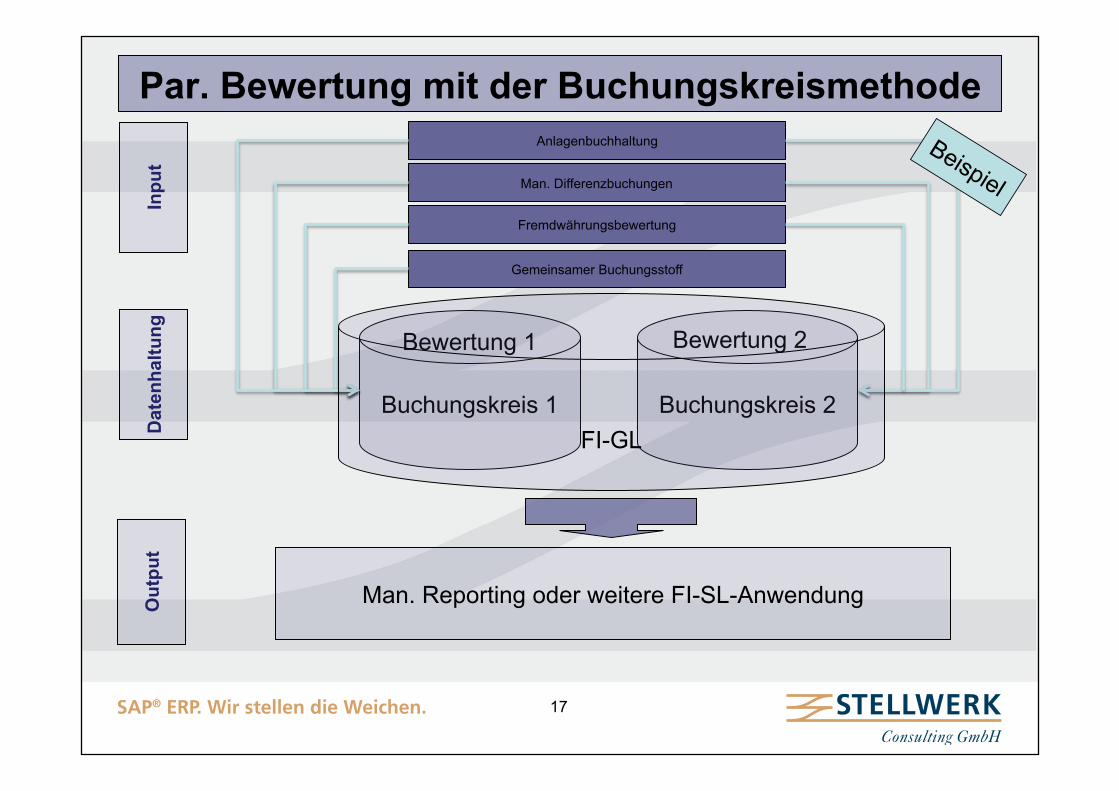

Buchungskreismethode

Buchungskreis 1000

Anlagenbuchhaltung

Bewertungsbereich 01

Hauptbuchhaltung

Bewertungsbereich 02

Bkreis 2000

Hauptbuchhaltung

SAP® ERP. Wir stellen die Weichen. 17

Par. Bewertung mit der Buchungskreismethode In

put

Dat

enha

ltung

O

utpu

t

Buchungskreis 2 Buchungskreis 1

Bewertung 1 Bewertung 2

Man. Reporting oder weitere FI-SL-Anwendung

Anlagenbuchhaltung

Fremdwährungsbewertung

Man. Differenzbuchungen

Gemeinsamer Buchungsstoff

FI-GL

SAP® ERP. Wir stellen die Weichen. 18

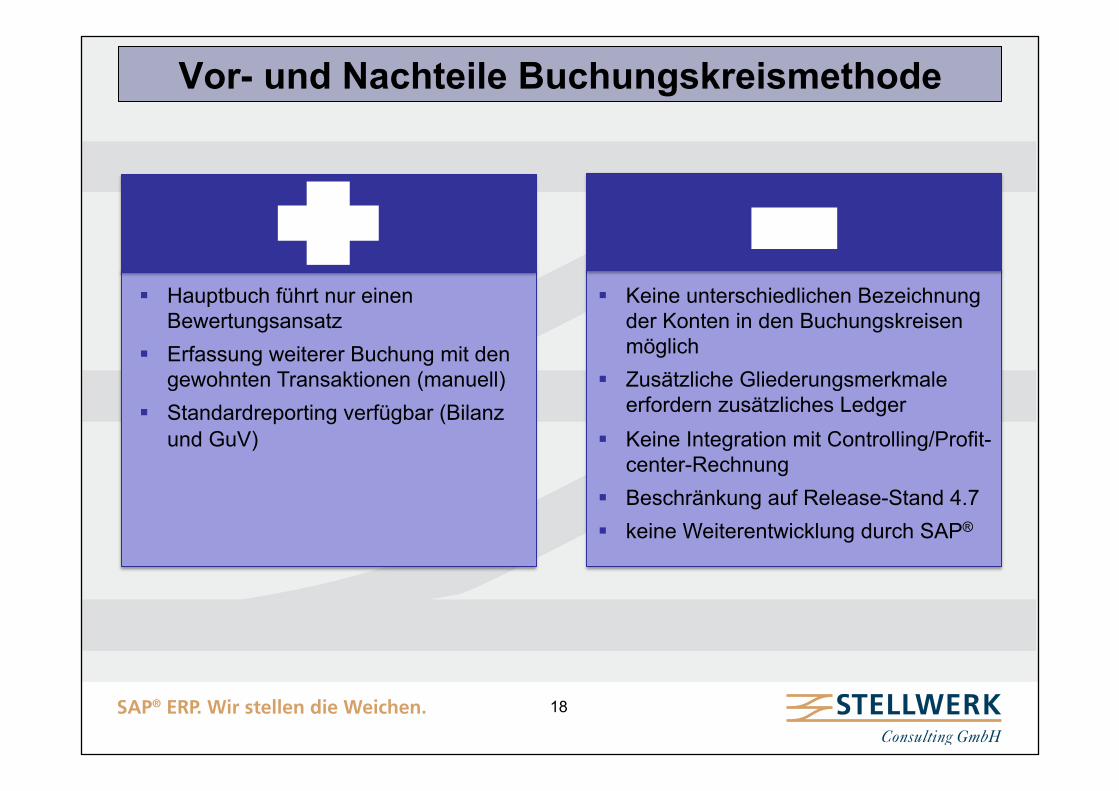

Vor- und Nachteile Buchungskreismethode

§ Keine unterschiedlichen Bezeichnung der Konten in den Buchungskreisen möglich

§ Zusätzliche Gliederungsmerkmale erfordern zusätzliches Ledger

§ Keine Integration mit Controlling/Profit-center-Rechnung

§ Beschränkung auf Release-Stand 4.7 § keine Weiterentwicklung durch SAP®

§ Hauptbuch führt nur einen Bewertungsansatz

§ Erfassung weiterer Buchung mit den gewohnten Transaktionen (manuell)

§ Standardreporting verfügbar (Bilanz und GuV)

SAP® ERP. Wir stellen die Weichen. 19

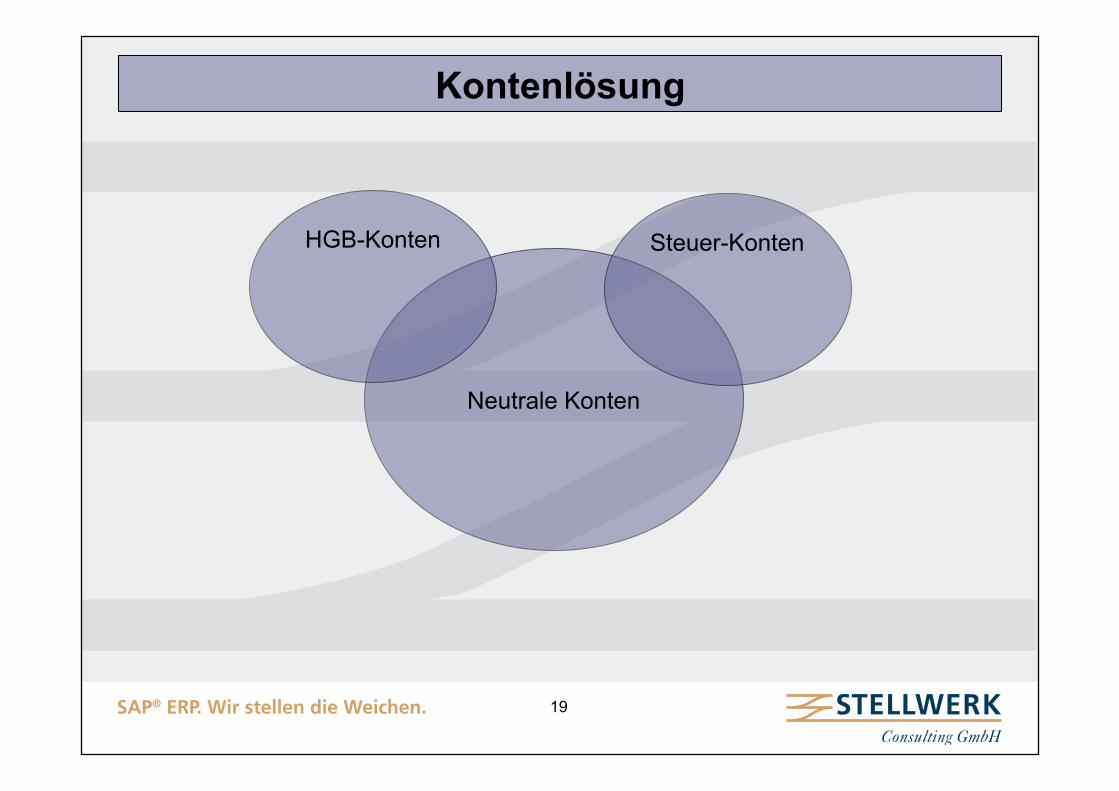

Kontenlösung

Neutrale Konten

HGB-Konten Steuer-Konten

SAP® ERP. Wir stellen die Weichen. 20

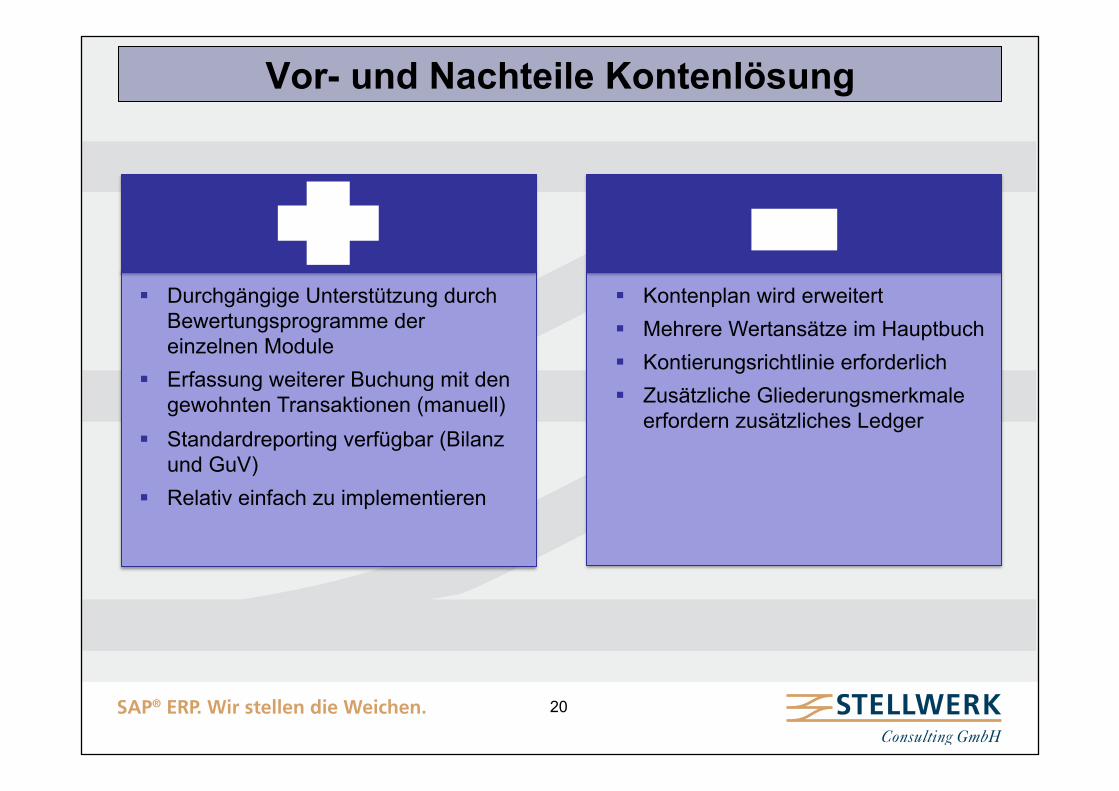

Vor- und Nachteile Kontenlösung

§ Kontenplan wird erweitert § Mehrere Wertansätze im Hauptbuch § Kontierungsrichtlinie erforderlich § Zusätzliche Gliederungsmerkmale

erfordern zusätzliches Ledger

§ Durchgängige Unterstützung durch Bewertungsprogramme der einzelnen Module

§ Erfassung weiterer Buchung mit den gewohnten Transaktionen (manuell)

§ Standardreporting verfügbar (Bilanz und GuV)

§ Relativ einfach zu implementieren

SAP® ERP. Wir stellen die Weichen. 21

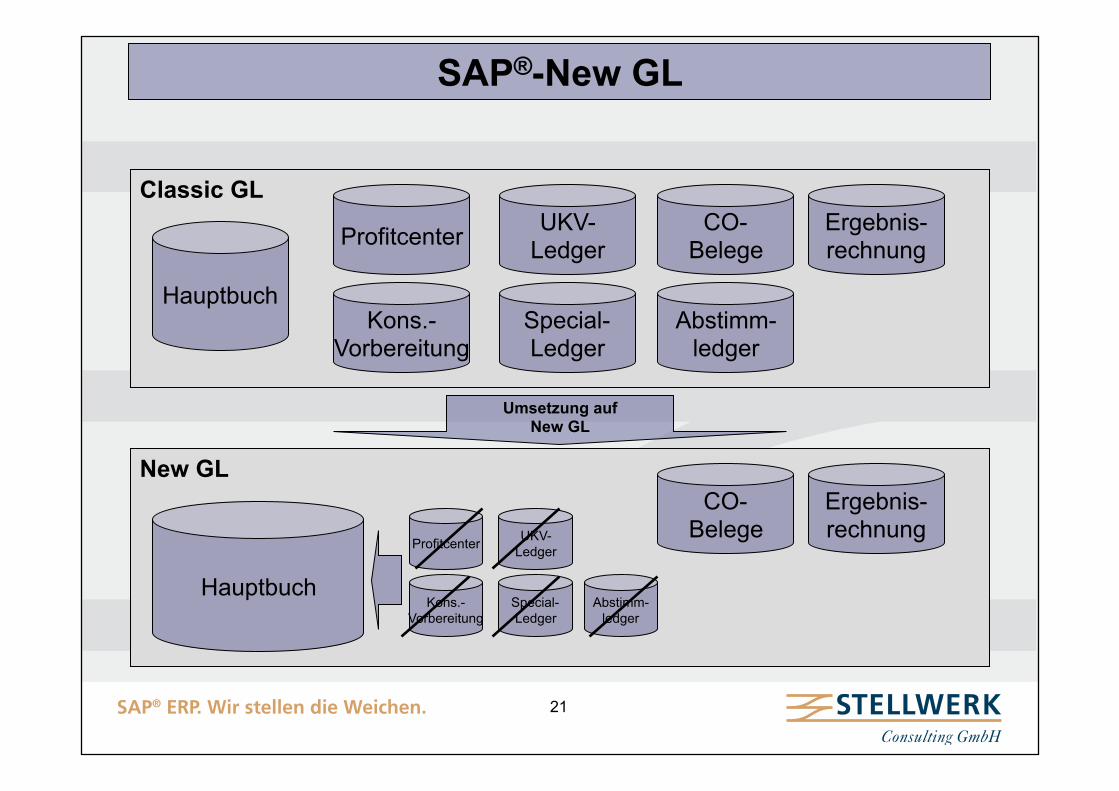

SAP®-New GL

Classic GL

Hauptbuch

Profitcenter

Kons.- Vorbereitung

UKV- Ledger

Special- Ledger

CO- Belege

Ergebnis- rechnung

Abstimm- ledger

Umsetzung auf New GL

New GL

Hauptbuch

CO- Belege

Ergebnis- rechnung

Profitcenter

Kons.- Vorbereitung

UKV- Ledger

Special- Ledger

Abstimm- ledger

SAP® ERP. Wir stellen die Weichen. 22

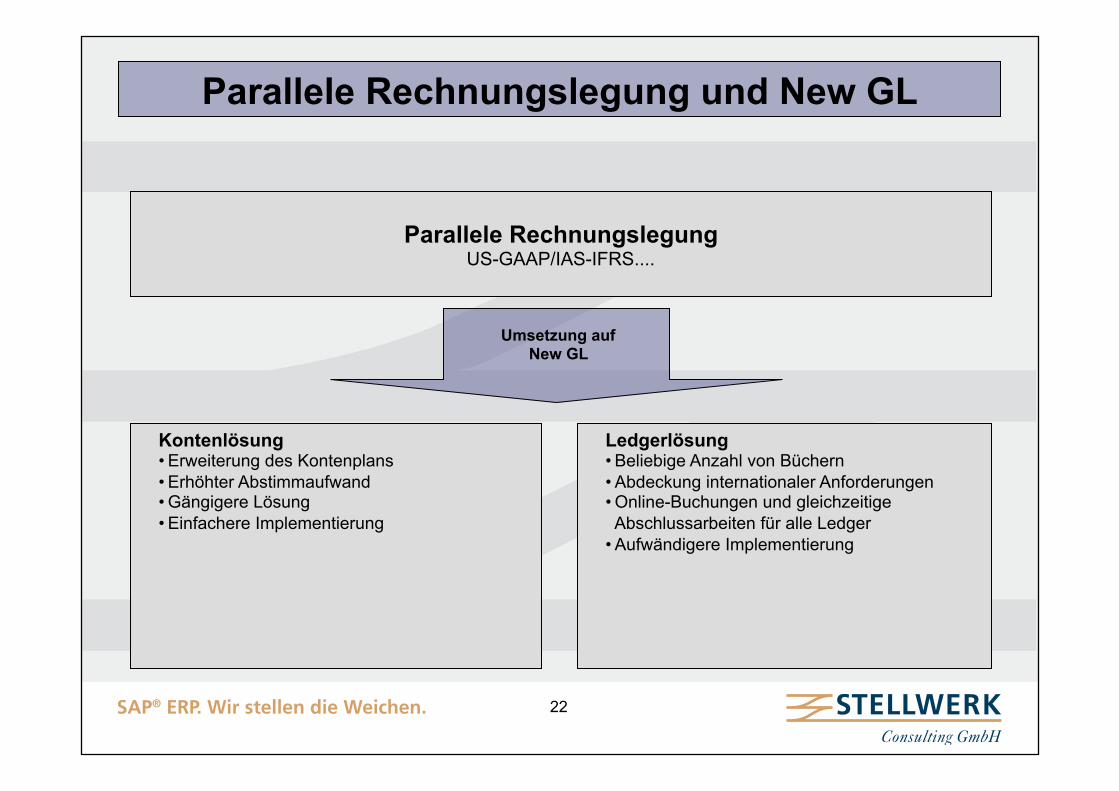

Parallele Rechnungslegung und New GL

Umsetzung auf New GL

Ledgerlösung • Beliebige Anzahl von Büchern • Abdeckung internationaler Anforderungen • Online-Buchungen und gleichzeitige Abschlussarbeiten für alle Ledger

• Aufwändigere Implementierung

Kontenlösung • Erweiterung des Kontenplans • Erhöhter Abstimmaufwand • Gängigere Lösung • Einfachere Implementierung

Parallele Rechnungslegung US-GAAP/IAS-IFRS....

SAP® ERP. Wir stellen die Weichen. 23

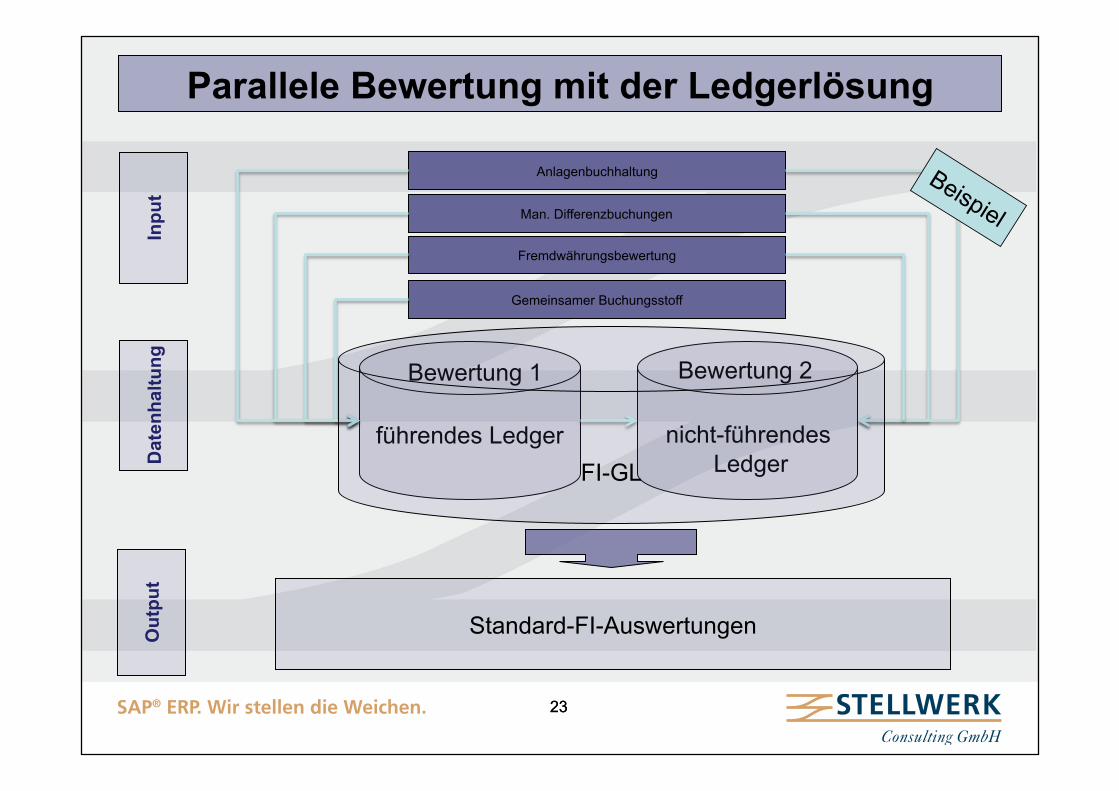

Parallele Bewertung mit der Ledgerlösung In

put

Dat

enha

ltung

O

utpu

t

nicht-führendes

Ledger führendes Ledger

Bewertung 1 Bewertung 2

Standard-FI-Auswertungen

Anlagenbuchhaltung

Fremdwährungsbewertung

Man. Differenzbuchungen

Gemeinsamer Buchungsstoff

FI-GL

23

SAP® ERP. Wir stellen die Weichen. 24

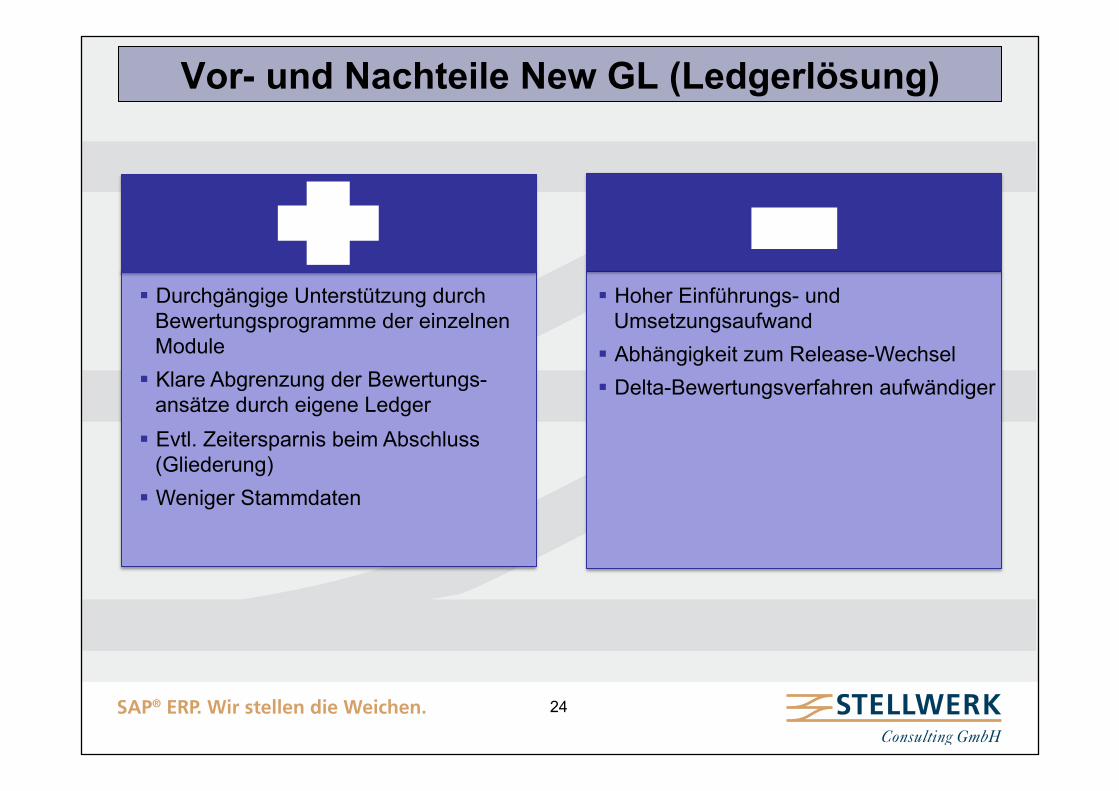

Vor- und Nachteile New GL (Ledgerlösung)

§ Hoher Einführungs- und Umsetzungsaufwand

§ Abhängigkeit zum Release-Wechsel § Delta-Bewertungsverfahren aufwändiger

§ Durchgängige Unterstützung durch Bewertungsprogramme der einzelnen Module

§ Klare Abgrenzung der Bewertungs-ansätze durch eigene Ledger

§ Evtl. Zeitersparnis beim Abschluss (Gliederung)

§ Weniger Stammdaten

SAP® ERP. Wir stellen die Weichen.

Umsetzung von BilMoG in SAP® - Erfahrungsbericht

SAP® ERP. Wir stellen die Weichen. 26

Unternehmen

¾ Konzern mit national und international operierenden Tochtergesellschaften und Beteiligungen

¾ Sitz des Unternehmens im Nordwesten Deutschlands

¾ Dienstleistungssektor

¾ 222 Mio. € Umsatz in 2009

¾ Weltweit 850 Beschäftigte in mehr als 100 Nationen

SAP® ERP. Wir stellen die Weichen. 27

Aufgabenstellung

¾ Abbildung der parallelen Bewertung nach HGB und Steuerrecht im SAP®-System

¾ Möglichst wenig Arbeitsaufwand bei der Umsetzung der Rechnungslegung nach BilMoG

¾ Transparente systemseitige Darstellung der unterschiedlichen Rechnungslegungen

¾ Benutzerfreundliches Umsetzen der Änderungen

SAP® ERP. Wir stellen die Weichen. 28

Ausgangssituation

¾ SAP® ERP 5.0 mit geplantem Release-Wechsel auf ERP 6.0

¾ Konzern und Tochtergesellschaften sind als eigenständig bilanzierende Einheiten abgebildet über eigene Buchungskreise

¾ Alle Buchungskreise nutzen den gleichen Kontenplan

¾ Alle Buchungskreise sind einem Kostenrechnungskreis zugeordnet

¾ Alle Buchungskreise sind dem gleichen Bewertungsplan in der Anlagenbuchhaltung zugeordnet

¾ Der steuerliche Bewertungsbereich in der Anlagenbuchhaltung existiert zur Auswertung, aber keine Durchführung von Buchungen

¾ Überleitung für die Steuerbilanz wird in Excel durchgeführt; Erstellung der Steuerbilanz erfolgt durch Steuerberater

SAP® ERP. Wir stellen die Weichen. 29

Klassifizierung

Festlegung SAP®-Lösungsansatz

Konzept BilMoG

Customizing

Berechtigung

Schulung/Dokumentation

Ist-Aufnahme

Test/Abnahme

Abstimmung

Stammdaten

Grobe ToDo-Liste

Go-Live

SAP® ERP. Wir stellen die Weichen. 30

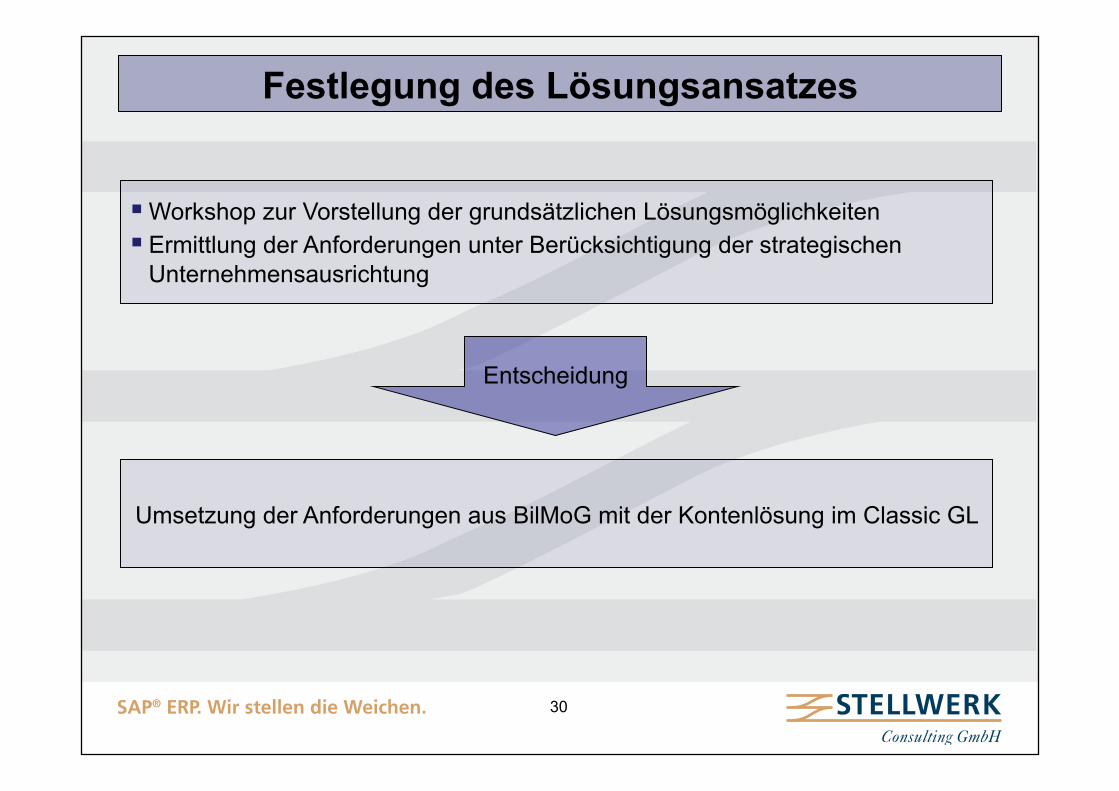

Festlegung des Lösungsansatzes

§ Workshop zur Vorstellung der grundsätzlichen Lösungsmöglichkeiten

§ Ermittlung der Anforderungen unter Berücksichtigung der strategischen Unternehmensausrichtung

Umsetzung der Anforderungen aus BilMoG mit der Kontenlösung im Classic GL

Entscheidung

SAP® ERP. Wir stellen die Weichen. 31

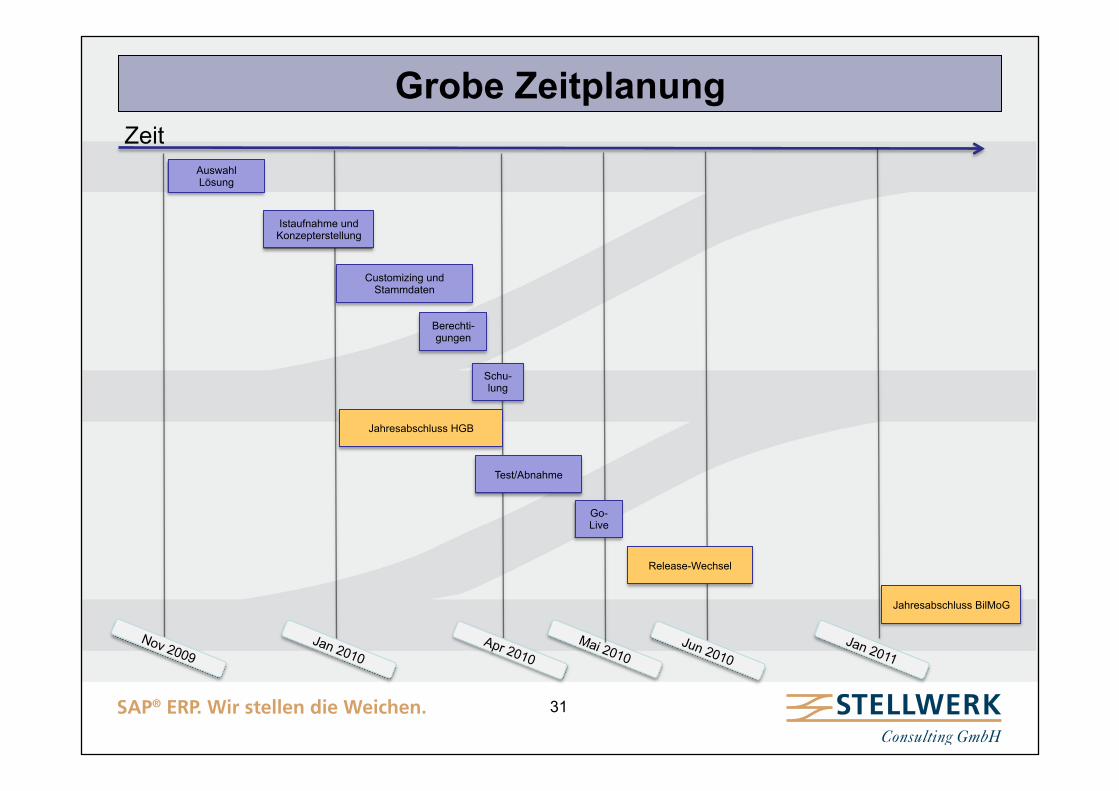

Grobe Zeitplanung Zeit

Auswahl Lösung

Istaufnahme und Konzepterstellung

Jahresabschluss HGB

Release-Wechsel

Customizing und Stammdaten

Berechti-gungen

Schu-lung

Test/Abnahme

Jahresabschluss BilMoG

Go-Live

SAP® ERP. Wir stellen die Weichen. 32

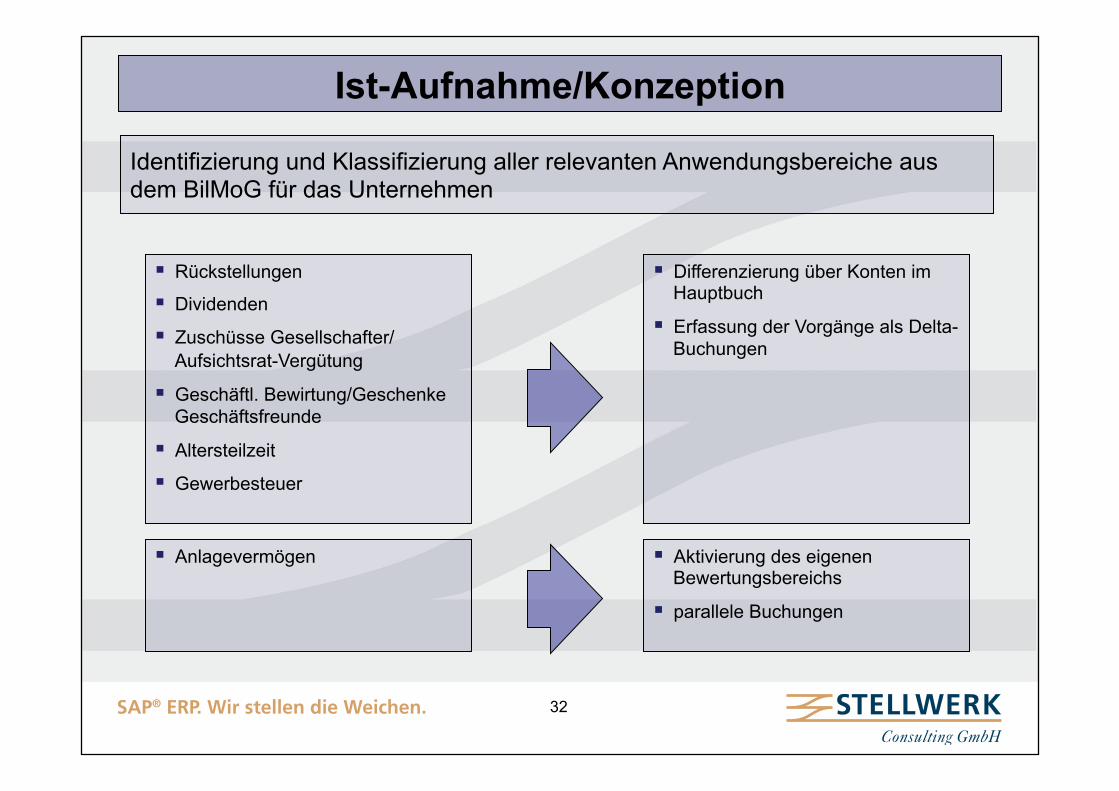

Ist-Aufnahme/Konzeption

§ Differenzierung über Konten im Hauptbuch

§ Erfassung der Vorgänge als Delta-Buchungen

§ Anlagevermögen § Aktivierung des eigenen Bewertungsbereichs

§ parallele Buchungen

§ Rückstellungen

§ Dividenden

§ Zuschüsse Gesellschafter/Aufsichtsrat-Vergütung

§ Geschäftl. Bewirtung/Geschenke Geschäftsfreunde

§ Altersteilzeit

§ Gewerbesteuer

Identifizierung und Klassifizierung aller relevanten Anwendungsbereiche aus dem BilMoG für das Unternehmen

SAP® ERP. Wir stellen die Weichen. 33

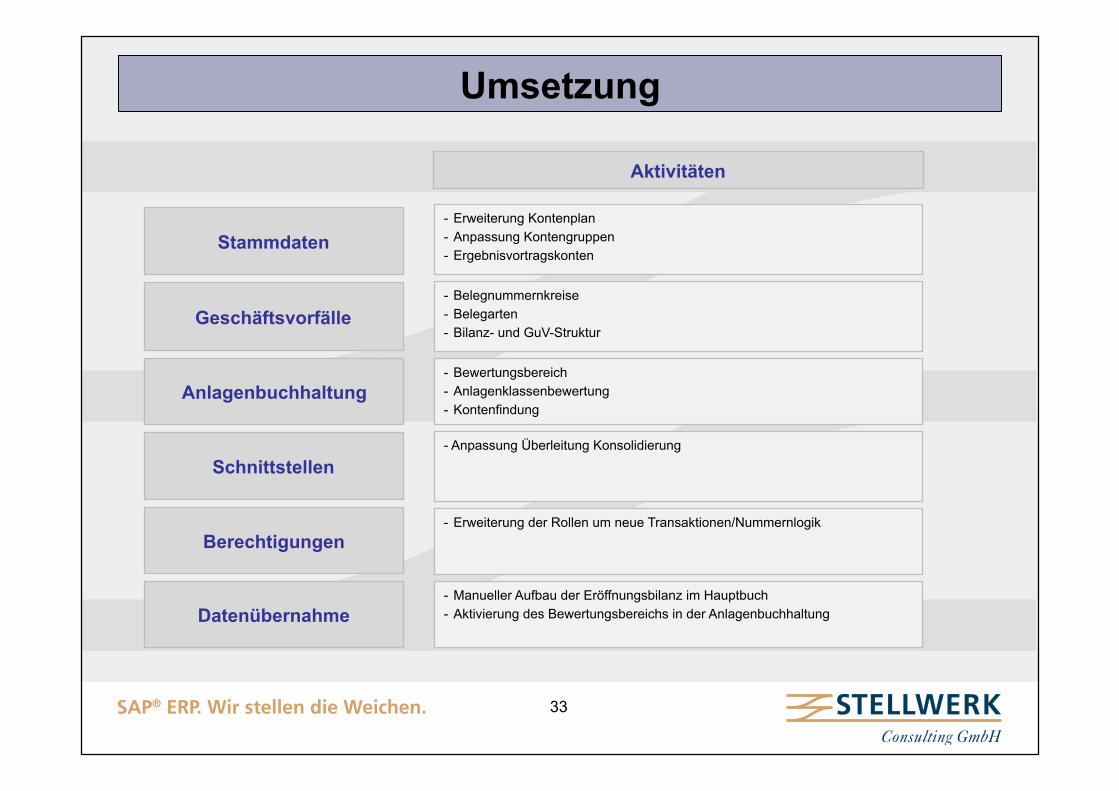

Umsetzung

Aktivitäten

Geschäftsvorfälle

Anlagenbuchhaltung - Bewertungsbereich - Anlagenklassenbewertung - Kontenfindung

Stammdaten - Erweiterung Kontenplan - Anpassung Kontengruppen - Ergebnisvortragskonten

- Belegnummernkreise - Belegarten - Bilanz- und GuV-Struktur

Schnittstellen

Berechtigungen - Erweiterung der Rollen um neue Transaktionen/Nummernlogik

- Anpassung Überleitung Konsolidierung

Datenübernahme - Manueller Aufbau der Eröffnungsbilanz im Hauptbuch - Aktivierung des Bewertungsbereichs in der Anlagenbuchhaltung

SAP® ERP. Wir stellen die Weichen. 34

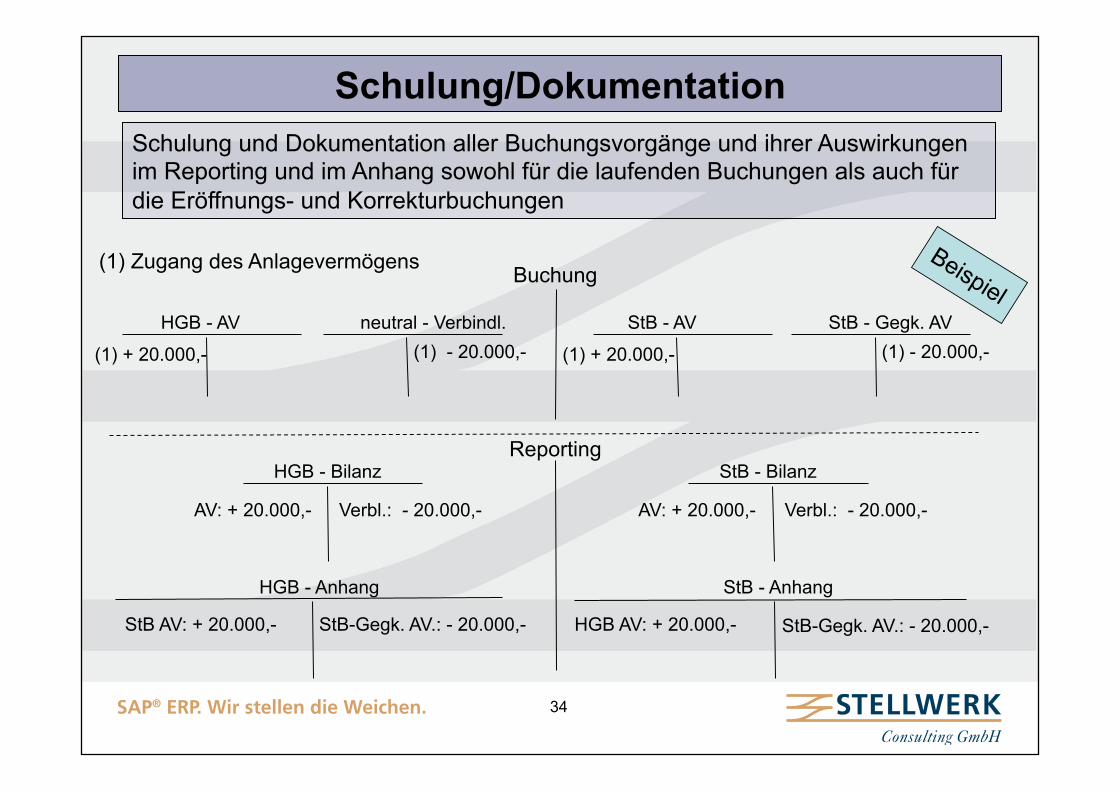

Schulung/Dokumentation

(1) Zugang des Anlagevermögens

HGB - AV

(1) + 20.000,- neutral - Verbindl.

(1) - 20.000,- StB - AV

(1) + 20.000,- StB - Gegk. AV

(1) - 20.000,-

StB - Bilanz

AV: + 20.000,- Verbl.: - 20.000,-

Buchung

Reporting

HGB - Anhang

StB AV: + 20.000,- StB-Gegk. AV.: - 20.000,- StB - Anhang

HGB AV: + 20.000,- StB-Gegk. AV.: - 20.000,-

HGB - Bilanz

AV: + 20.000,- Verbl.: - 20.000,-

Schulung und Dokumentation aller Buchungsvorgänge und ihrer Auswirkungen im Reporting und im Anhang sowohl für die laufenden Buchungen als auch für die Eröffnungs- und Korrekturbuchungen

SAP® ERP. Wir stellen die Weichen. 35

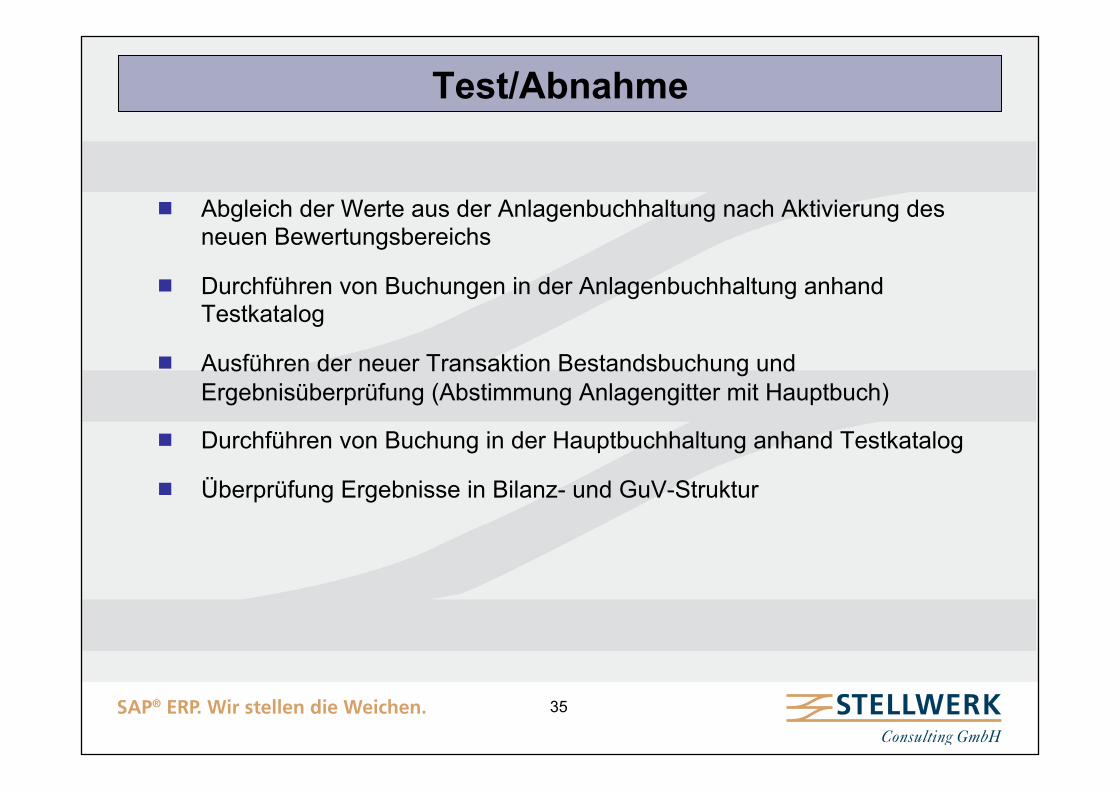

Test/Abnahme

¾ Abgleich der Werte aus der Anlagenbuchhaltung nach Aktivierung des neuen Bewertungsbereichs

¾ Durchführen von Buchungen in der Anlagenbuchhaltung anhand Testkatalog

¾ Ausführen der neuer Transaktion Bestandsbuchung und Ergebnisüberprüfung (Abstimmung Anlagengitter mit Hauptbuch)

¾ Durchführen von Buchung in der Hauptbuchhaltung anhand Testkatalog

¾ Überprüfung Ergebnisse in Bilanz- und GuV-Struktur

SAP® ERP. Wir stellen die Weichen. 36

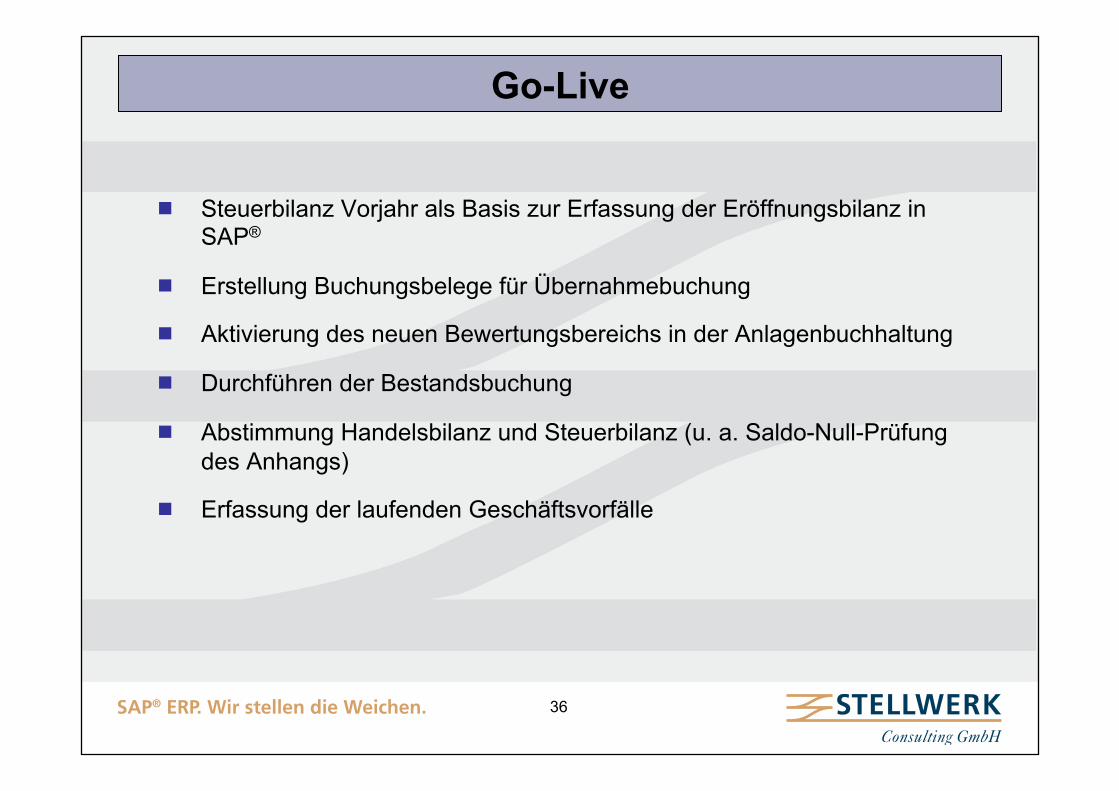

Go-Live

¾ Steuerbilanz Vorjahr als Basis zur Erfassung der Eröffnungsbilanz in SAP®

¾ Erstellung Buchungsbelege für Übernahmebuchung

¾ Aktivierung des neuen Bewertungsbereichs in der Anlagenbuchhaltung

¾ Durchführen der Bestandsbuchung

¾ Abstimmung Handelsbilanz und Steuerbilanz (u. a. Saldo-Null-Prüfung des Anhangs)

¾ Erfassung der laufenden Geschäftsvorfälle

SAP® ERP. Wir stellen die Weichen. 37

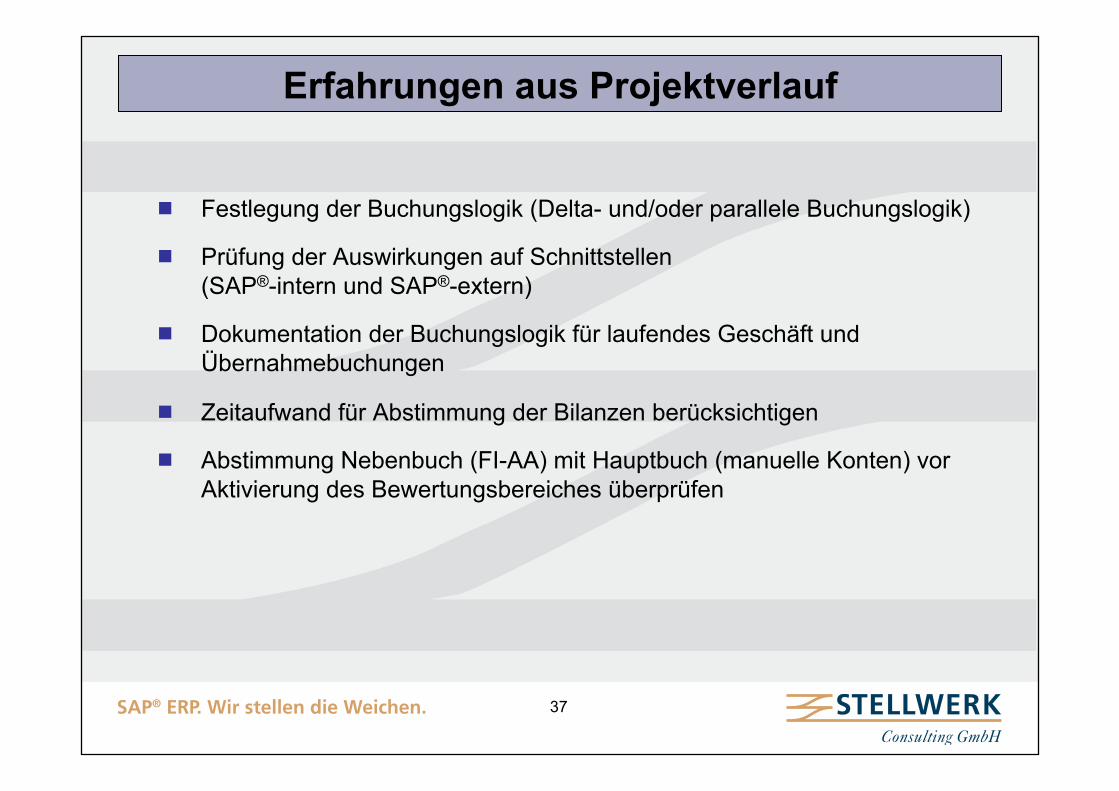

Erfahrungen aus Projektverlauf

¾ Festlegung der Buchungslogik (Delta- und/oder parallele Buchungslogik)

¾ Prüfung der Auswirkungen auf Schnittstellen (SAP®-intern und SAP®-extern)

¾ Dokumentation der Buchungslogik für laufendes Geschäft und Übernahmebuchungen

¾ Zeitaufwand für Abstimmung der Bilanzen berücksichtigen

¾ Abstimmung Nebenbuch (FI-AA) mit Hauptbuch (manuelle Konten) vor Aktivierung des Bewertungsbereiches überprüfen

SAP® ERP. Wir stellen die Weichen.

Fazit

38

SAP® ERP. Wir stellen die Weichen. 39

Fazit

¾ Frühzeitige Ermittlung der relevanten Anwendungsbereiche aus dem BilMoG

¾ Bestimmung des Lösungsansatzes zur Umsetzung der Anforderungen aus dem BilMoG im Kontext der Unternehmensstrategie

¾ Rechtzeitige Einplanung der Umsetzung

¾ Berücksichtigung der parallelen Projekte und Aktivitäten

¾ Rechtzeitige Information der Mitarbeiter und Einbeziehung in die Prozessänderungen

SAP® ERP. Wir stellen die Weichen. 40

Impressum

Autorin: Katrin Klewinghaus SAP®-Seniorberaterin Rechnungswesen

Ansprechpartner: Detlef Schreiner SAP®-Projektmanager Rechnungswesen STELLWERK Consulting GmbH Toyota-Allee 99 50858 Köln Fon: +49 (0)22 34 – 69 67 18 Fax: +49 (0)22 34 – 60 67 19 Mail: [email protected]