Embed Size (px)

Citation preview

Wirtschafts-Pressekonferenz Buchkäufer: Entwicklung und Chancen – Der Buchmarkt in Deutschland 2017 Frankfurt am Main, 7. Juni 2018

2

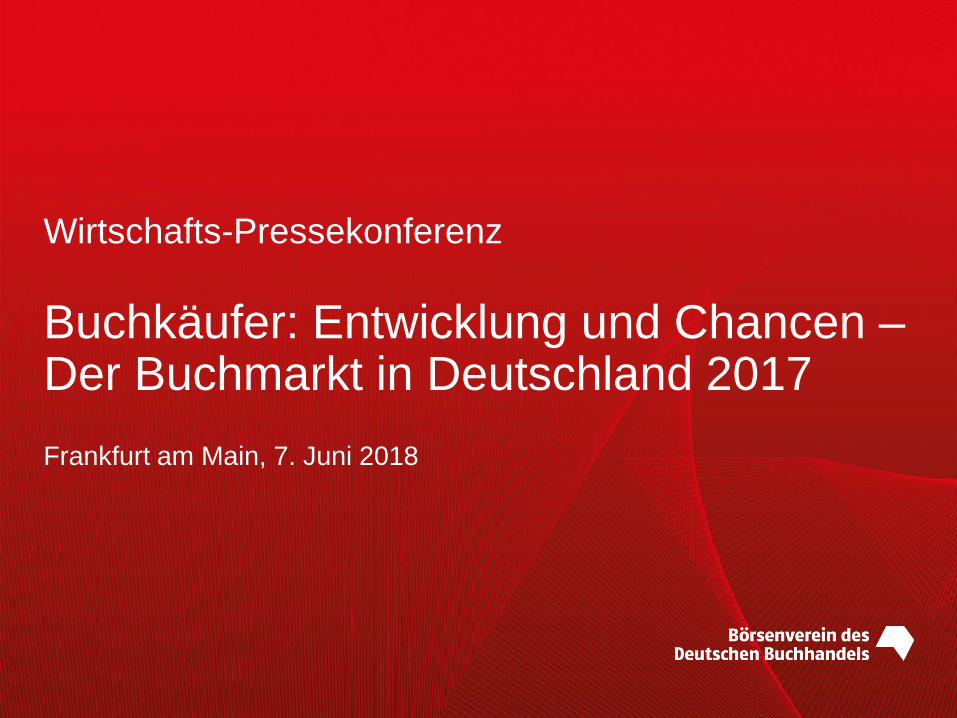

Herausfordernde Situation

Lage auf dem Buchmarkt

Langfristig stabile

Umsatzverhältnisse

2002–2017: minus 1,0 Prozent

Leichter

Umsatzrückgang 2017

minus 1,6 Prozent nach Umsatzplus 2016

Rückläufige

Käuferzahlen

2013–2017: minus 6,4 Millionen

3

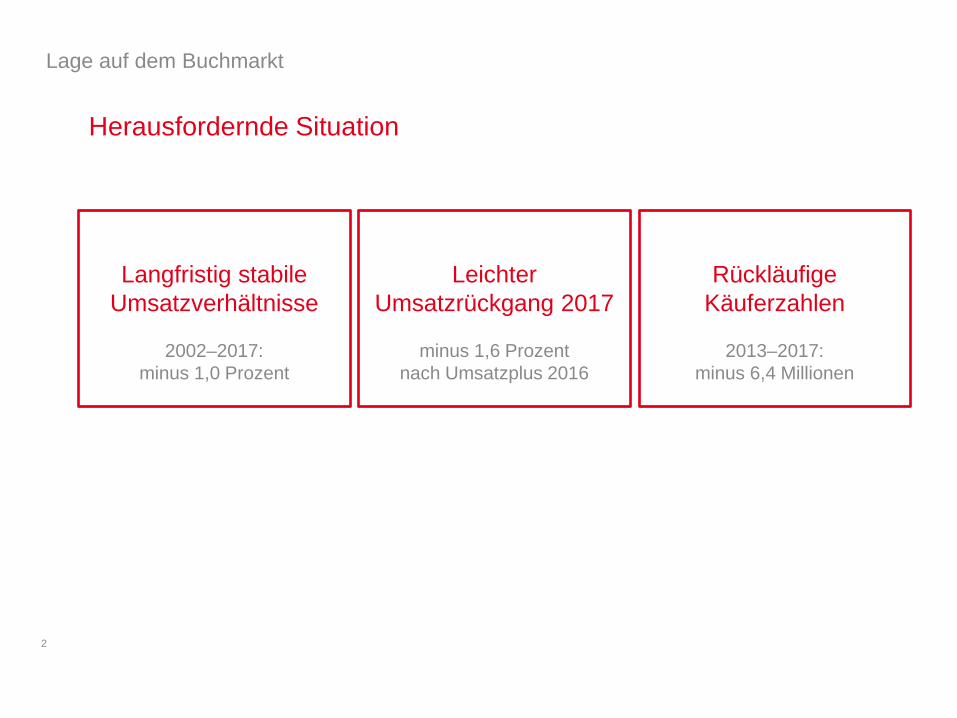

9.131 Mio. Euro

8.000

8.500

9.000

9.500

10.000

2002 2003 2004 2005 2006 2007 2008 2009 2010 2011 2012 2013 2014 2015 2016 2017

Instagram (2010)

Buchbranche 2002–2017 in Mio. Euro

Geschätzte Umsätze

Quelle: Börsenverein des Deutschen Buchhandels

9.224 Mio. Euro 9.276 Mio. Euro

iPhone (2007) WhatsApp

(2009)

Netflix (D: 2014)

Spotify (D: 2012)

Snapchat (2011)

iPad (2010)

Android (2008)

Amazon Video (2014)

Umsatzentwicklung 2002–2017

-1,0% 2016–2017

-1,6%

Facebook (2004) Twitter

(2006) Skype (2003)

MySpace (2003)

4

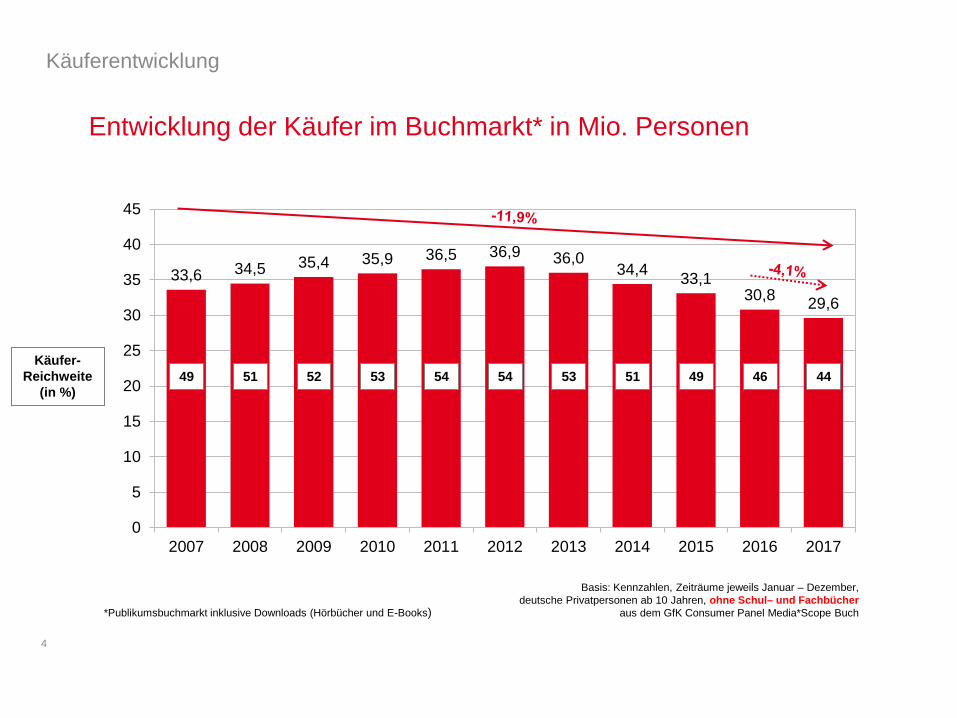

33,6 34,5 35,4 35,9 36,5 36,9 36,0 34,4 33,1

30,8 29,6

0

5

10

15

20

25

30

35

40

45

2007 2008 2009 2010 2011 2012 2013 2014 2015 2016 2017

Entwicklung der Käufer im Buchmarkt* in Mio. Personen

Käuferentwicklung

44 53 Käufer-

Reichweite (in %)

*Publikumsbuchmarkt inklusive Downloads (Hörbücher und E-Books)

Basis: Kennzahlen, Zeiträume jeweils Januar – Dezember, deutsche Privatpersonen ab 10 Jahren, ohne Schul– und Fachbücher

aus dem GfK Consumer Panel Media*Scope Buch

51 49 46 49 51 52 53 54 54

5

Handlungsperspektiven

Lage auf dem Buchmarkt

• Buchbranche beschäftigt sich intensiv mit Entwicklung und Bedürfnissen der Käufer | Umfassendste Studie zu Gründen für Käuferrückgänge in Buchmärkten vorgelegt

• Verlage und Buchhandlungen ergreifen Chancen | Untersuchung ergibt: Buch ist die Antwort auf essentielle Bedürfnisse der Menschen in der heutigen Zeit

6

Rahmenbedingungen

Lage auf dem Buchmarkt

• Preisbindung | Garant für Vielfalt und Qualität auf dem Buchmarkt, starker Rückhalt in der Politik, Börsenverein hat wissenschaftliche Gutachten in Auftrag gegeben

• VG-Wort-Ausschüttungen | Rückzahlungen und ausbleibende Ausschüttungen schwächen Verlage, Klarstellung auf EU-Ebene, dass Verlage Rechteinhaber sind, steht noch aus und ist dringend vonnöten

• Urheberrechts-Wissensgesellschafts-Gesetz | Seit 1. März in Kraft, aktuell keine Vergütung für Verlage für erlaubnisfreie Nutzung von Werkauszügen, da fehlende Rechtsgrundlage für Ausschüttungen durch Verwertungsgesellschaften, Ziel für die Branche: alternative Lösung durch zentrale Lizenzierungsplattform

7

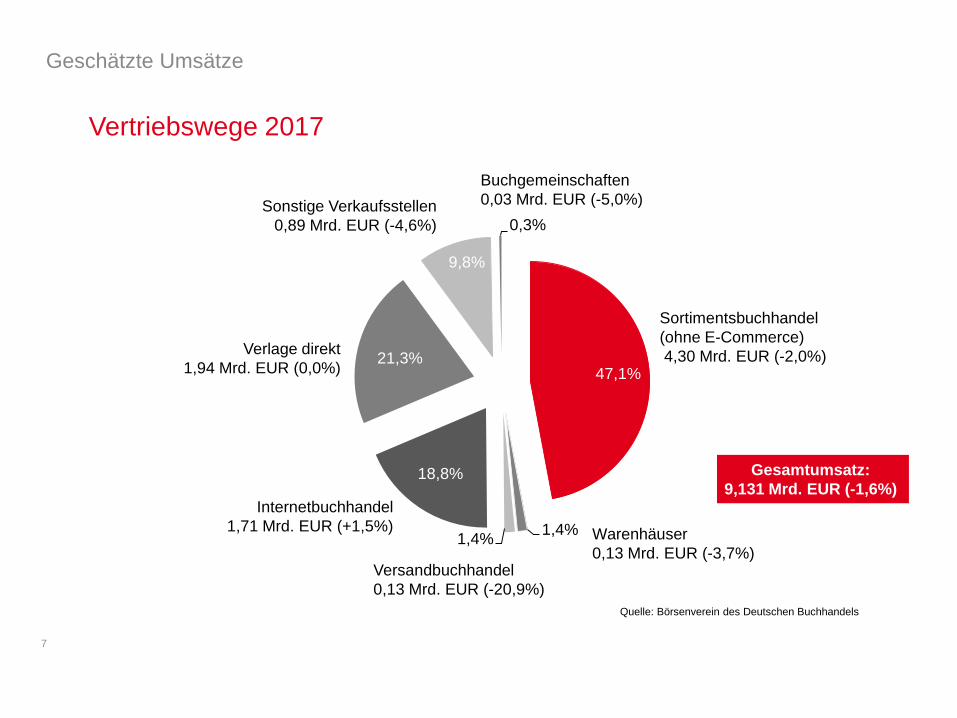

Vertriebswege 2017

Geschätzte Umsätze

Quelle: Börsenverein des Deutschen Buchhandels

47,1%

1,4% 1,4%

18,8%

21,3%

9,8%

0,3%

Gesamtumsatz: 9,131 Mrd. EUR (-1,6%)

Sortimentsbuchhandel (ohne E-Commerce) 4,30 Mrd. EUR (-2,0%)

Buchgemeinschaften 0,03 Mrd. EUR (-5,0%) Sonstige Verkaufsstellen

0,89 Mrd. EUR (-4,6%)

Verlage direkt 1,94 Mrd. EUR (0,0%)

Versandbuchhandel 0,13 Mrd. EUR (-20,9%)

Warenhäuser 0,13 Mrd. EUR (-3,7%)

Internetbuchhandel 1,71 Mrd. EUR (+1,5%)

8

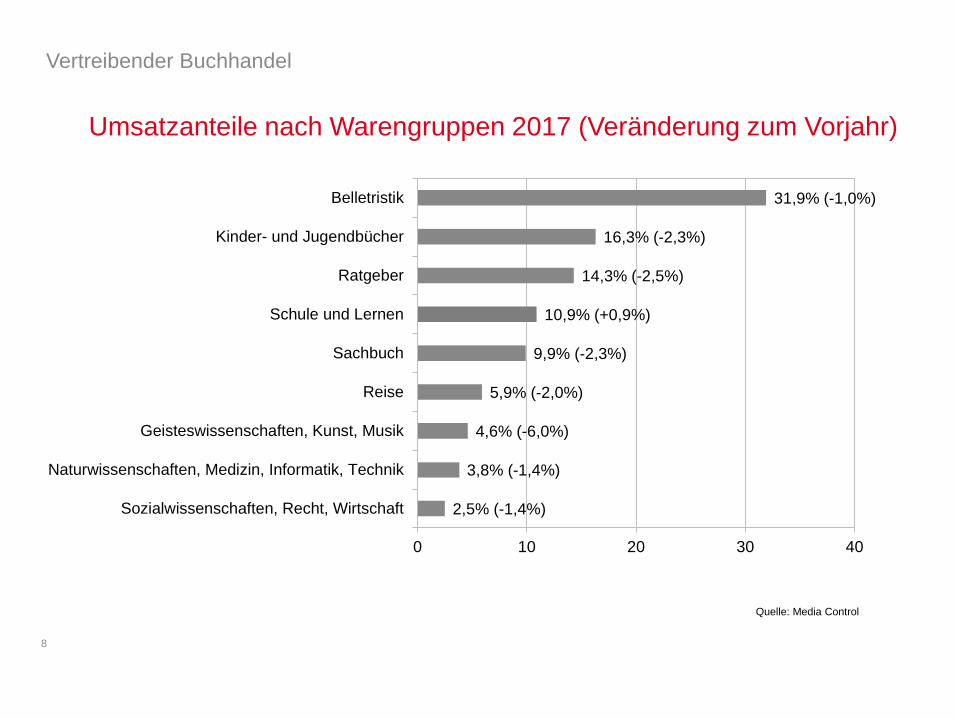

Umsatzanteile nach Warengruppen 2017 (Veränderung zum Vorjahr)

Vertreibender Buchhandel

2,5% (-1,4%)

3,8% (-1,4%)

4,6% (-6,0%)

5,9% (-2,0%)

9,9% (-2,3%)

10,9% (+0,9%)

14,3% (-2,5%)

16,3% (-2,3%)

31,9% (-1,0%)

0 10 20 30 40

Sozialwissenschaften, Recht, Wirtschaft

Naturwissenschaften, Medizin, Informatik, Technik

Geisteswissenschaften, Kunst, Musik

Reise

Sachbuch

Schule und Lernen

Ratgeber

Kinder- und Jugendbücher

Belletristik

Quelle: Media Control

9

Titelproduktion Erstauflage 2007–2017

Herstellender Buchhandel

86.084 83.381 81.793

84.351 82.048

79.860 81.919

73.863

76.547

72.820 72.499

50.000

60.000

70.000

80.000

90.000

100.000

2007 2008 2009 2010 2011 2012 2013 2014 2015 2016 2017

Quelle: Deutsche Nationalbibliografie, VLB Berechnungen: Börsenverein des Deutschen Buchhandels

10

Übersetzungen ins Deutsche: Erstauflagen 2007–2017

Herstellender Buchhandel

Quelle: Deutsche Nationalbibliografie, VLB Berechnungen: Börsenverein des Deutschen Buchhandels

6.160

7.340

10.599 10.760 10.716 10.862 10.731

9.962 9.454

9.882 9.890

4.000

5.000

6.000

7.000

8.000

9.000

10.000

11.000

12.000

2007 2008 2009 2010 2011 2012 2013 2014 2015 2016 2017

11

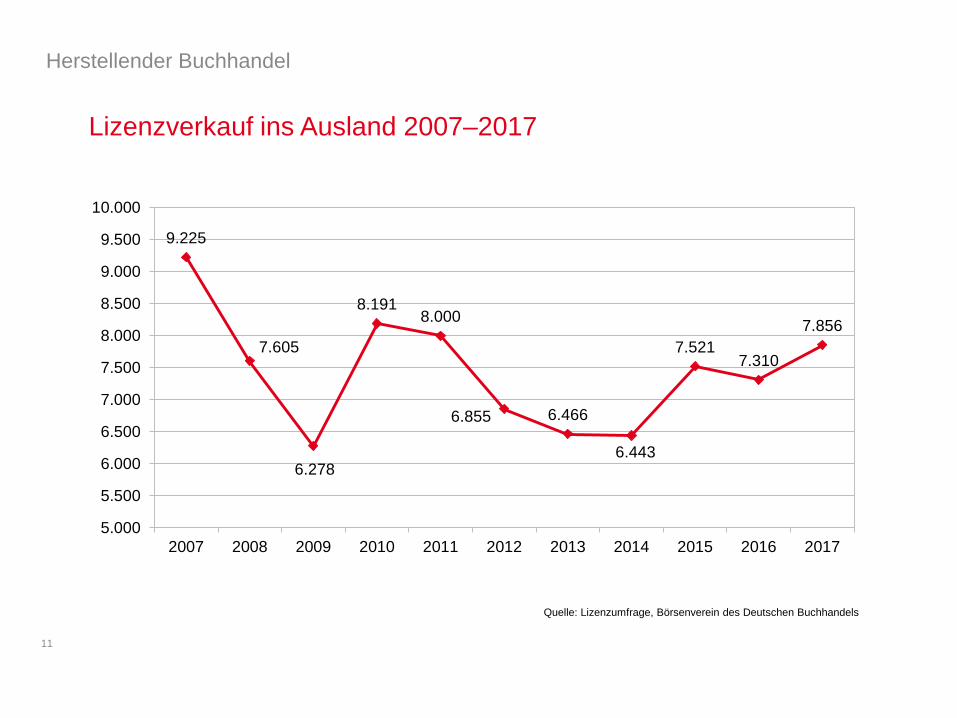

Lizenzverkauf ins Ausland 2007–2017

Herstellender Buchhandel

9.225

7.605

6.278

8.191 8.000

6.855 6.466

6.443

7.521 7.310

7.856

5.000

5.500

6.000

6.500

7.000

7.500

8.000

8.500

9.000

9.500

10.000

2007 2008 2009 2010 2011 2012 2013 2014 2015 2016 2017

Quelle: Lizenzumfrage, Börsenverein des Deutschen Buchhandels

Das E-Book in Deutschland 2017

13

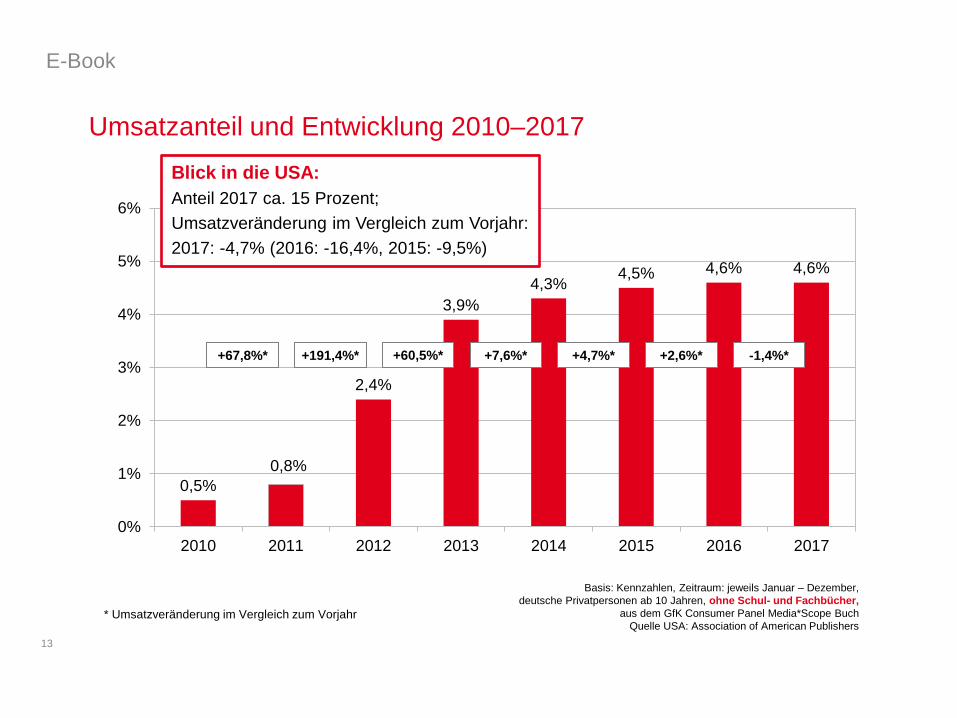

0,5% 0,8%

2,4%

3,9% 4,3% 4,5% 4,6% 4,6%

0%

1%

2%

3%

4%

5%

6%

2010 2011 2012 2013 2014 2015 2016 2017

Umsatzanteil und Entwicklung 2010–2017

E-Book

Basis: Kennzahlen, Zeitraum: jeweils Januar – Dezember,

deutsche Privatpersonen ab 10 Jahren, ohne Schul- und Fachbücher, aus dem GfK Consumer Panel Media*Scope Buch

Quelle USA: Association of American Publishers * Umsatzveränderung im Vergleich zum Vorjahr

+7,6%* +67,8%* +60,5%* +191,4%* +4,7%* +2,6%* -1,4%*

Blick in die USA: Anteil 2017 ca. 15 Prozent; Umsatzveränderung im Vergleich zum Vorjahr: 2017: -4,7% (2016: -16,4%, 2015: -9,5%)

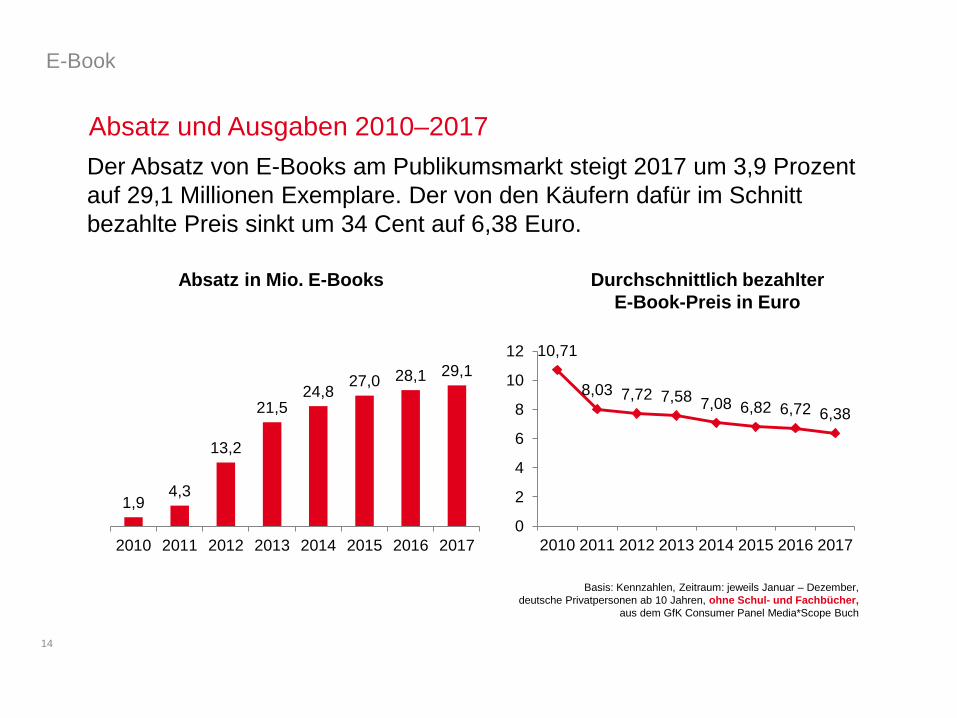

14

E-Book

Absatz in Mio. E-Books Durchschnittlich bezahlter E-Book-Preis in Euro

Basis: Kennzahlen, Zeitraum: jeweils Januar – Dezember, deutsche Privatpersonen ab 10 Jahren, ohne Schul- und Fachbücher,

aus dem GfK Consumer Panel Media*Scope Buch

10,71

8,03 7,72 7,58 7,08 6,82 6,72 6,38

0

2

4

6

8

10

12

2010 2011 2012 2013 2014 2015 2016 2017

1,9 4,3

13,2

21,5 24,8 27,0 28,1 29,1

2010 2011 2012 2013 2014 2015 2016 2017

Absatz und Ausgaben 2010–2017 Der Absatz von E-Books am Publikumsmarkt steigt 2017 um 3,9 Prozent auf 29,1 Millionen Exemplare. Der von den Käufern dafür im Schnitt bezahlte Preis sinkt um 34 Cent auf 6,38 Euro.

15

Käufer: Anzahl und Anteil am Buchmarkt 2010–2017

E-Book

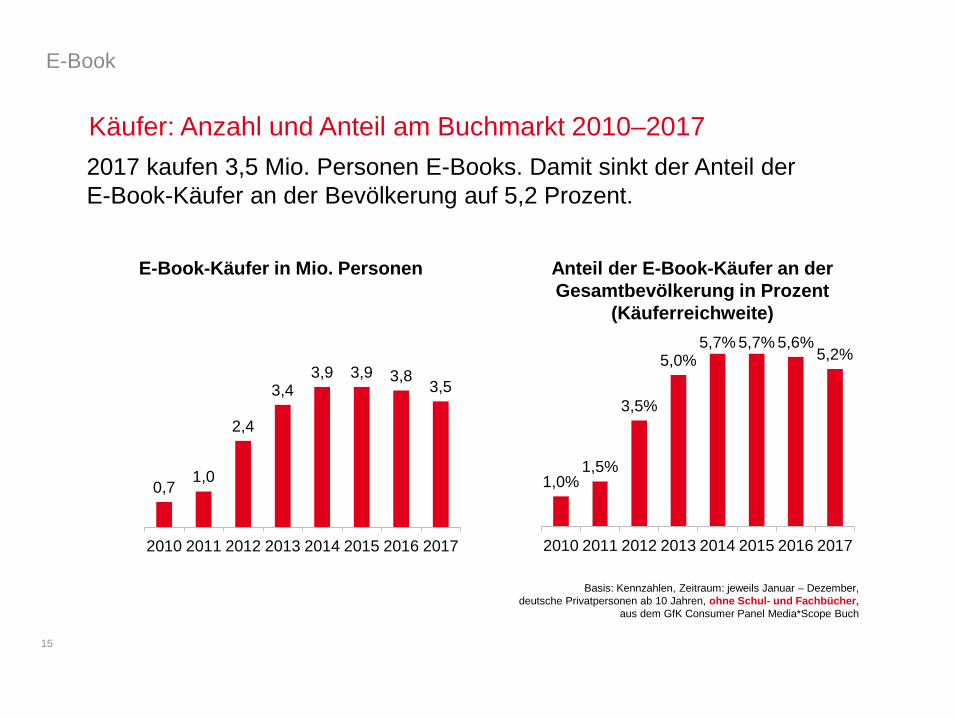

E-Book-Käufer in Mio. Personen

Basis: Kennzahlen, Zeitraum: jeweils Januar – Dezember, deutsche Privatpersonen ab 10 Jahren, ohne Schul- und Fachbücher,

aus dem GfK Consumer Panel Media*Scope Buch

0,7 1,0

2,4

3,4 3,9 3,9 3,8 3,5

2010 2011 2012 2013 2014 2015 2016 2017

1,0% 1,5%

3,5%

5,0% 5,7% 5,7% 5,6%

5,2%

2010 2011 2012 2013 2014 2015 2016 2017

Anteil der E-Book-Käufer an der Gesamtbevölkerung in Prozent

(Käuferreichweite)

2017 kaufen 3,5 Mio. Personen E-Books. Damit sinkt der Anteil der E-Book-Käufer an der Bevölkerung auf 5,2 Prozent.

16

E-Book

Durchschnittliche Intensität von E-Book-Käufen pro Käufer pro Jahr

Basis: Kennzahlen, Zeitraum: jeweils Januar – Dezember, deutsche Privatpersonen ab 10 Jahren, ohne Schul- und Fachbücher,

aus dem GfK Consumer Panel Media*Scope Buch

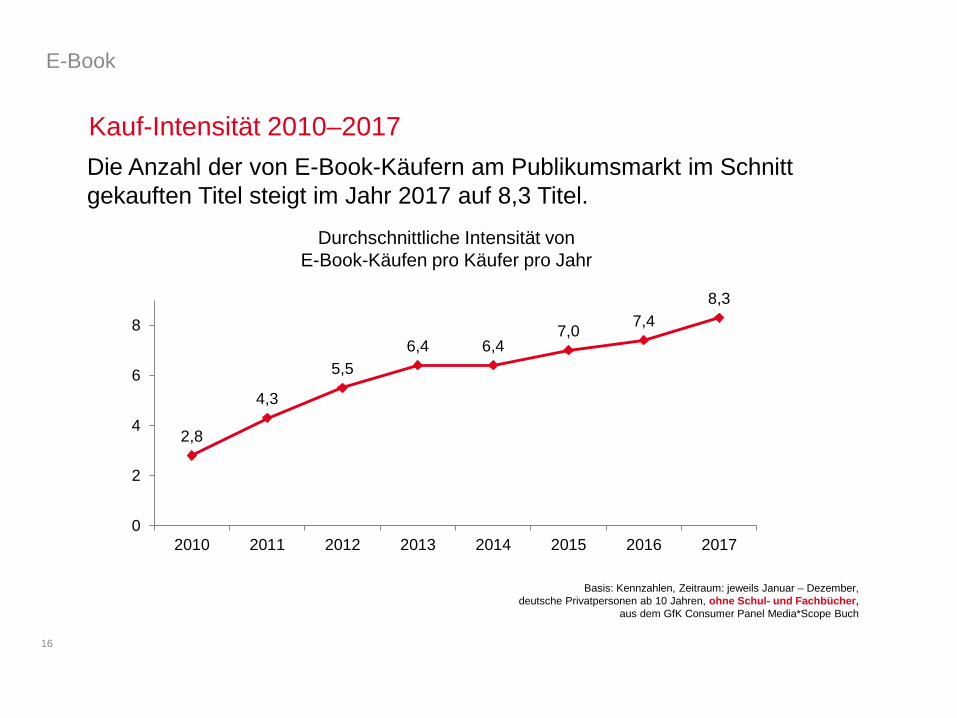

Kauf-Intensität 2010–2017 Die Anzahl der von E-Book-Käufern am Publikumsmarkt im Schnitt gekauften Titel steigt im Jahr 2017 auf 8,3 Titel.

2,8

4,3

5,5 6,4 6,4

7,0 7,4 8,3

0

2

4

6

8

2010 2011 2012 2013 2014 2015 2016 2017

17

Warengruppen: Anteil am Umsatz 2013–2017

E-Book

Basis: Kennzahlen, Zeitraum: jeweils Januar – Dezember, deutsche Privatpersonen ab 10 Jahren, ohne Schul- und Fachbücher,

aus dem GfK Consumer Panel Media*Scope Buch * Umsatzanteil bis einschließlich 2015 < 1 Prozent

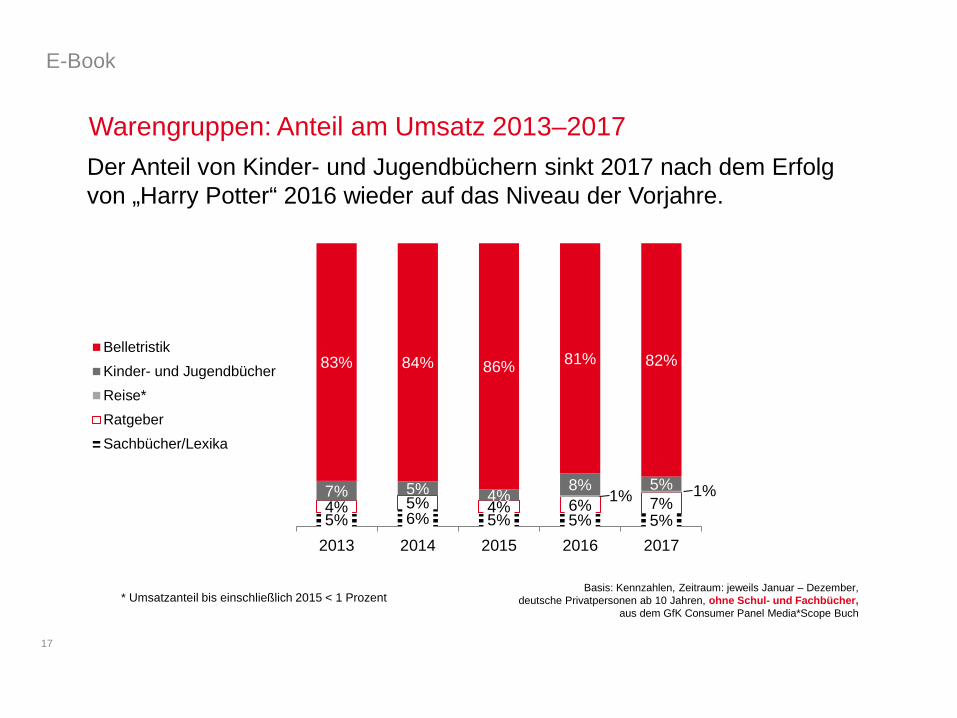

Der Anteil von Kinder- und Jugendbüchern sinkt 2017 nach dem Erfolg von „Harry Potter“ 2016 wieder auf das Niveau der Vorjahre.

5% 6% 5% 5% 5% 4% 5% 4% 6% 7% 7% 5% 4% 8% 5%

83% 84% 86% 81% 82%

2013 2014 2015 2016 2017

BelletristikKinder- und JugendbücherReise*RatgeberSachbücher/Lexika

1% 1%

Studie „Buchkäufer – quo vadis?“ Kernergebnisse

19

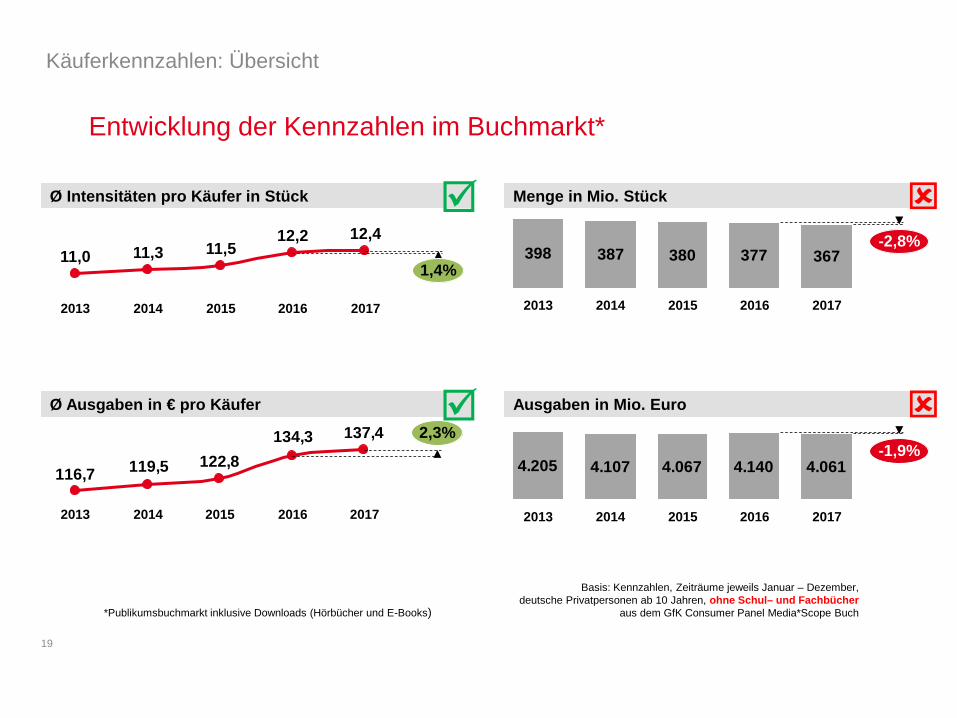

Käuferkennzahlen: Übersicht

*Publikumsbuchmarkt inklusive Downloads (Hörbücher und E-Books)

Ø Intensitäten pro Käufer in Stück

12,4

2015 2013

11,5

2014 2016

12,2 11,3

2017

11,0 1,4%

137,4134,3122,8119,5116,7

Ø Ausgaben in € pro Käufer 2,3%

2015 2014 2017 2016 2013

Menge in Mio. Stück

398 387 380 377 367

2013 2017 2016

-2,8%

2014 2015

Ausgaben in Mio. Euro

4.205 4.107 4.067 4.140 4.061-1,9%

2017 2016 2015 2013 2014

Basis: Kennzahlen, Zeiträume jeweils Januar – Dezember, deutsche Privatpersonen ab 10 Jahren, ohne Schul– und Fachbücher

aus dem GfK Consumer Panel Media*Scope Buch

Entwicklung der Kennzahlen im Buchmarkt*

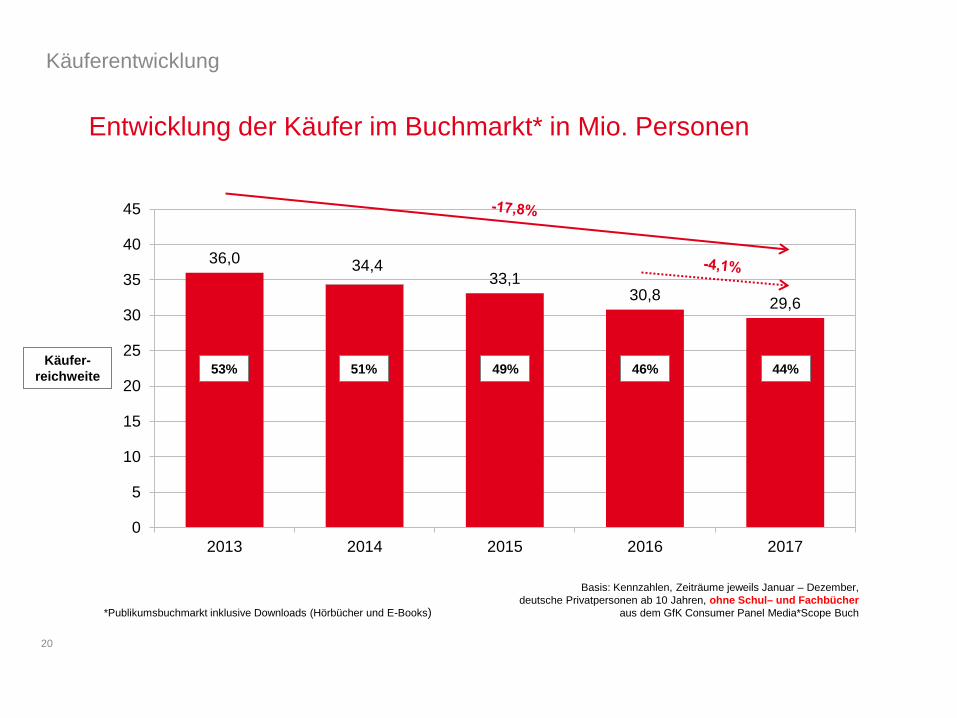

20

36,0 34,4 33,1

30,8 29,6

0

5

10

15

20

25

30

35

40

45

2013 2014 2015 2016 2017

Entwicklung der Käufer im Buchmarkt* in Mio. Personen

Käuferentwicklung

44% 53% Käufer- reichweite

*Publikumsbuchmarkt inklusive Downloads (Hörbücher und E-Books)

Basis: Kennzahlen, Zeiträume jeweils Januar – Dezember, deutsche Privatpersonen ab 10 Jahren, ohne Schul– und Fachbücher

aus dem GfK Consumer Panel Media*Scope Buch

51% 49% 46%

21

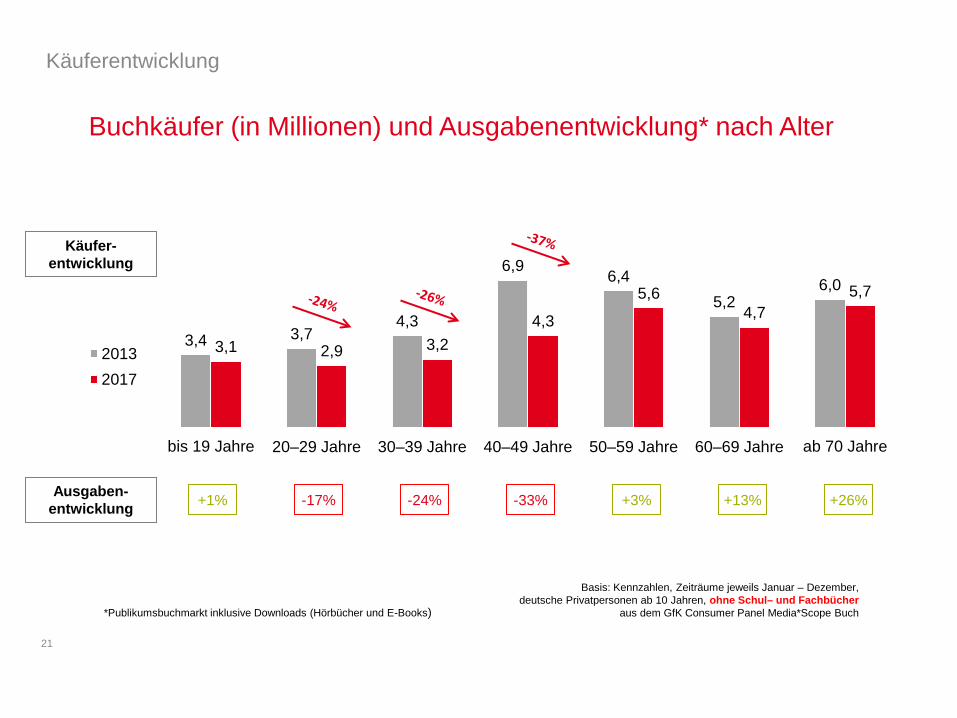

Käuferentwicklung

Buchkäufer (in Millionen) und Ausgabenentwicklung* nach Alter

*Publikumsbuchmarkt inklusive Downloads (Hörbücher und E-Books)

Basis: Kennzahlen, Zeiträume jeweils Januar – Dezember, deutsche Privatpersonen ab 10 Jahren, ohne Schul– und Fachbücher

aus dem GfK Consumer Panel Media*Scope Buch

3,4 3,7 4,3

6,9 6,4 5,2

6,0

3,1 2,9 3,2 4,3

5,6 4,7

5,7

bis 19 Jahre 20–29 Jahre 30–39 Jahre 40–49 Jahre 50–59 Jahre 60–69 Jahre ab 70 Jahre

20132017

-17% -24% -33% +3% +13% +26% +1% Ausgaben-entwicklung

Käufer-entwicklung

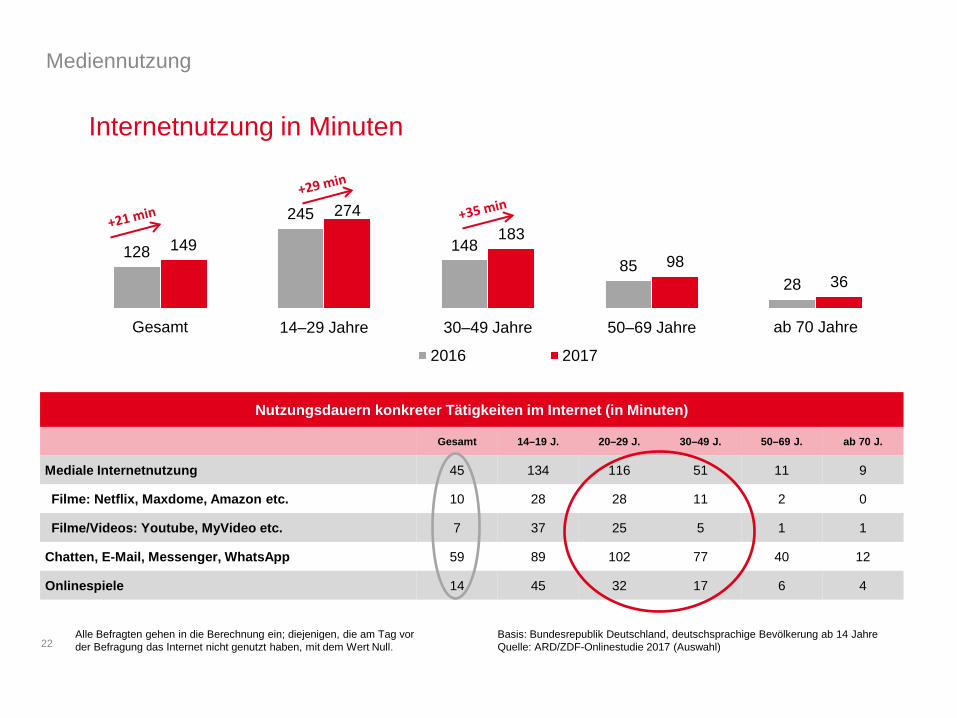

22 Alle Befragten gehen in die Berechnung ein; diejenigen, die am Tag vor der Befragung das Internet nicht genutzt haben, mit dem Wert Null.

Mediennutzung

Nutzungsdauern konkreter Tätigkeiten im Internet (in Minuten)

Gesamt 14–19 J. 20–29 J. 30–49 J. 50–69 J. ab 70 J.

Mediale Internetnutzung 45 134 116 51 11 9

Filme: Netflix, Maxdome, Amazon etc. 10 28 28 11 2 0

Filme/Videos: Youtube, MyVideo etc. 7 37 25 5 1 1

Chatten, E-Mail, Messenger, WhatsApp 59 89 102 77 40 12

Onlinespiele 14 45 32 17 6 4

Internetnutzung in Minuten

128

245

148 85

28

149

274 183

98 36

Gesamt 14–29 Jahre 30–49 Jahre 50–69 Jahre ab 70 Jahre

2016 2017

Basis: Bundesrepublik Deutschland, deutschsprachige Bevölkerung ab 14 Jahre Quelle: ARD/ZDF-Onlinestudie 2017 (Auswahl)

23

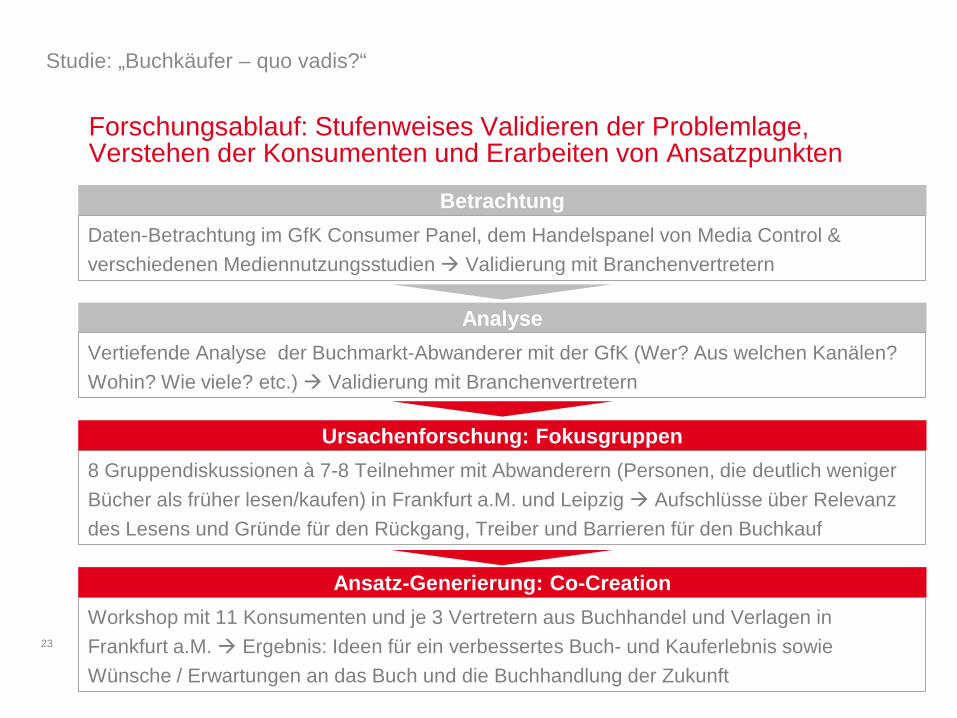

Forschungsablauf: Stufenweises Validieren der Problemlage, Verstehen der Konsumenten und Erarbeiten von Ansatzpunkten

Studie: „Buchkäufer – quo vadis?“

8 Gruppendiskussionen à 7-8 Teilnehmer mit Abwanderern (Personen, die deutlich weniger Bücher als früher lesen/kaufen) in Frankfurt a.M. und Leipzig Aufschlüsse über Relevanz des Lesens und Gründe für den Rückgang, Treiber und Barrieren für den Buchkauf

Ursachenforschung: Fokusgruppen

Workshop mit 11 Konsumenten und je 3 Vertretern aus Buchhandel und Verlagen in Frankfurt a.M. Ergebnis: Ideen für ein verbessertes Buch- und Kauferlebnis sowie Wünsche / Erwartungen an das Buch und die Buchhandlung der Zukunft

Ansatz-Generierung: Co-Creation

Daten-Betrachtung im GfK Consumer Panel, dem Handelspanel von Media Control & verschiedenen Mediennutzungsstudien Validierung mit Branchenvertretern

Betrachtung

Analyse Vertiefende Analyse der Buchmarkt-Abwanderer mit der GfK (Wer? Aus welchen Kanälen? Wohin? Wie viele? etc.) Validierung mit Branchenvertretern

24

Sie fühlen sich unisono von den Verpflichtungen und der Schnell- lebigkeit des Alltags gestresst und unter Druck gesetzt.

Erster Eindruck der kritischen Zielgruppen

Zeitknappheit Schnelllebigkeit des Alltags

(sozialer) Erwartungsdruck Always on

Sehnsucht nach Entschleunigung

Reiz-überflutung

25

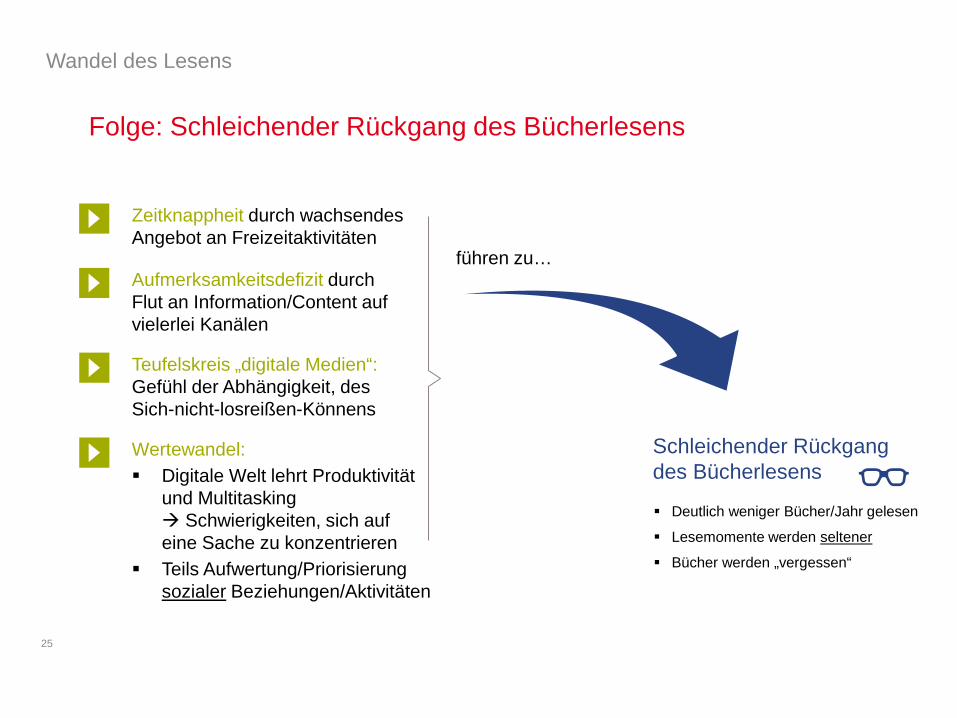

Folge: Schleichender Rückgang des Bücherlesens

Wandel des Lesens

Aufmerksamkeitsdefizit durch Flut an Information/Content auf vielerlei Kanälen

Teufelskreis „digitale Medien“: Gefühl der Abhängigkeit, des Sich-nicht-losreißen-Könnens

Schleichender Rückgang des Bücherlesens

Deutlich weniger Bücher/Jahr gelesen

Lesemomente werden seltener

Bücher werden „vergessen“

führen zu…

Wertewandel: Digitale Welt lehrt Produktivität

und Multitasking Schwierigkeiten, sich auf eine Sache zu konzentrieren

Teils Aufwertung/Priorisierung sozialer Beziehungen/Aktivitäten

Zeitknappheit durch wachsendes Angebot an Freizeitaktivitäten

26

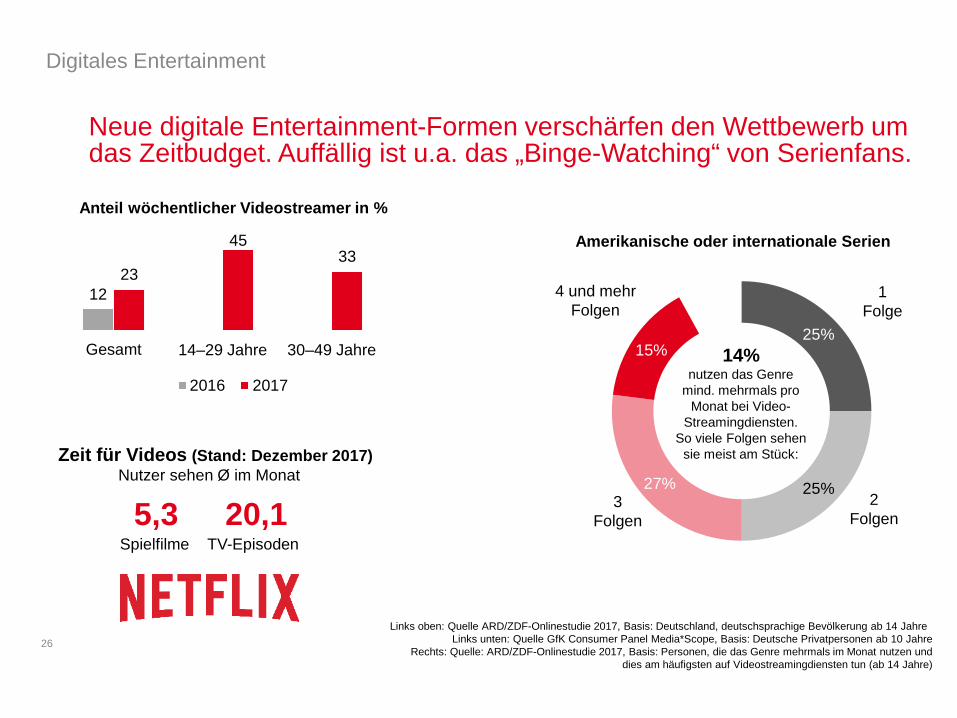

Digitales Entertainment

Zeit für Videos (Stand: Dezember 2017)

25%

25% 27%

15% 14% nutzen das Genre

mind. mehrmals pro Monat bei Video-

Streamingdiensten. So viele Folgen sehen

sie meist am Stück:

Amerikanische oder internationale Serien

1 Folge

2 Folgen

3 Folgen

4 und mehr Folgen

Neue digitale Entertainment-Formen verschärfen den Wettbewerb um das Zeitbudget. Auffällig ist u.a. das „Binge-Watching“ von Serienfans.

Spielfilme 5,3 20,1

TV-Episoden

Nutzer sehen Ø im Monat

Links oben: Quelle ARD/ZDF-Onlinestudie 2017, Basis: Deutschland, deutschsprachige Bevölkerung ab 14 Jahre Links unten: Quelle GfK Consumer Panel Media*Scope, Basis: Deutsche Privatpersonen ab 10 Jahre

Rechts: Quelle: ARD/ZDF-Onlinestudie 2017, Basis: Personen, die das Genre mehrmals im Monat nutzen und dies am häufigsten auf Videostreamingdiensten tun (ab 14 Jahre)

12 23

45 33

Gesamt 14–29 Jahre 30–49 Jahre

2016 2017

Anteil wöchentlicher Videostreamer in %

27

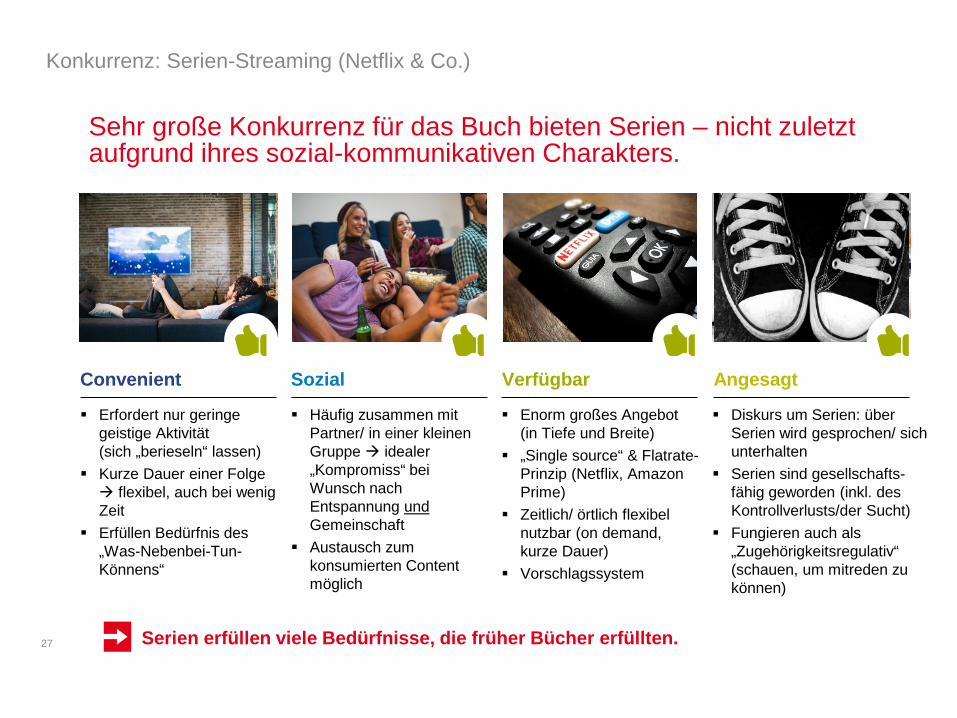

Sehr große Konkurrenz für das Buch bieten Serien – nicht zuletzt aufgrund ihres sozial-kommunikativen Charakters.

Konkurrenz: Serien-Streaming (Netflix & Co.)

Convenient Sozial Verfügbar Angesagt

Erfordert nur geringe geistige Aktivität (sich „berieseln“ lassen)

Kurze Dauer einer Folge flexibel, auch bei wenig Zeit

Erfüllen Bedürfnis des „Was-Nebenbei-Tun-Könnens“

Häufig zusammen mit Partner/ in einer kleinen Gruppe idealer „Kompromiss“ bei Wunsch nach Entspannung und Gemeinschaft

Austausch zum konsumierten Content möglich

Enorm großes Angebot (in Tiefe und Breite)

„Single source“ & Flatrate-Prinzip (Netflix, Amazon Prime)

Zeitlich/ örtlich flexibel nutzbar (on demand, kurze Dauer)

Vorschlagssystem

Diskurs um Serien: über Serien wird gesprochen/ sich unterhalten

Serien sind gesellschafts-fähig geworden (inkl. des Kontrollverlusts/der Sucht)

Fungieren auch als „Zugehörigkeitsregulativ“ (schauen, um mitreden zu können)

Serien erfüllen viele Bedürfnisse, die früher Bücher erfüllten.

28

Lesen wird in allen Zielgruppen sehr positiv erlebt: Es dient v.a. der Entspannung, dem emotionalen Erleben, dem Eintauchen in andere Welten und der Erweiterung des Horizontes.

Bücherlesen – Assoziationen, Erinnerungen, emotionales Erleben

BÜCHERLESEN IST …

Entspannung/ runterkommen

In andere Welten abtauchen

Dem Alltag entfliehen

Seinen Horizont

erweitern

Rückzug & Achtsamkeit

29

Zusammenfassung

• Die Menschen empfinden den modernen Lebensalltag als sehr stressreich: • Die immer kürzer getaktete Welt zwingt zum Multitasking und schwächt die

Fähigkeit, sich ganz auf eine Sache einzulassen. • Zudem entsteht ein wachsender sozialer Druck, ständig reagieren und

„dranbleiben“ zu müssen, um nicht abgehängt zu werden.

• Angesichts dessen fühlen sich die Menschen überfordert und entwickeln eine tiefe Sehnsucht nach Entschleunigung, Selbstbestimmung, „echtem“ Genuss und Erfüllung.

• Durch die tägliche Reizüberflutung und veränderte Mediennutzungs-gewohnheiten ist Bücherlesen in vielen Freizeitsituationen keine Option mehr/nur eine Option unter vielen. • Die Menschen lesen seltener (eine schleichende Veränderung, die von ihnen

selbst meist nur unterschwellig wahrgenommen wird).

Fazit und weitere Erkenntnisse aus der Studie (1/2)

30

Zusammenfassung

• Die Stellung von Büchern haben häufig Serien übernommen: Hier gibt es einen Diskurs, Empfehlungen, Hypes und „Binge-Watching“: • Bücher erfüllen (im Vgl. zu Serien) wichtiger gewordene Freizeitbedürfnisse wie

Socializing, Convenience, Flexibilität aktuell nicht ausreichend.

• Bücher sind zudem häufig aus dem öffentlichen Diskurs und persön-lichen Umfeld verschwunden und somit oft auch aus dem Blickfeld: • Bücher sind kein großes Gesprächsthema mehr, was zum einen Nicht-Lesen

gesellschaftsfähig macht, zum anderen den Weg zum nächsten Buch erschwert.

• Die Menschen finden am Buchmarkt keine ausreichende Orientierung: • Der Austausch über Bücher fehlt, Menschen sind weniger involviert in Buch-

Themen und fühlen sich überfordert vom großen Titelangebot. Die allgemeine Bekanntheit von Autoren lässt nach. Stress, das nächste Buch zu finden.

Fazit und weitere Erkenntnisse aus der Studie (2/2)

31

Die Erkenntnisse lassen sich in fünf zentrale Bedürfnisse von „Abwanderern“ zusammenfassen:

Bedürfnisse im Überblick

Aufmerksam gemacht werden In Berührung kommen I Inspiration I Erinnerung

Sicherheit

Orientierung I Transparenz I Relevanz I Vertrauen

Erlebnis Erfahrung I individuell oder

kollektiv I Spannung I Unterhaltung I besonders

Wertschätzung Mehrwert I Belohnung I

Aufmerksamkeit I Ersparnis I Exklusivität

Entschleunigung

Entspannung I Eskapismus I Fantasie I Ausgleich

32

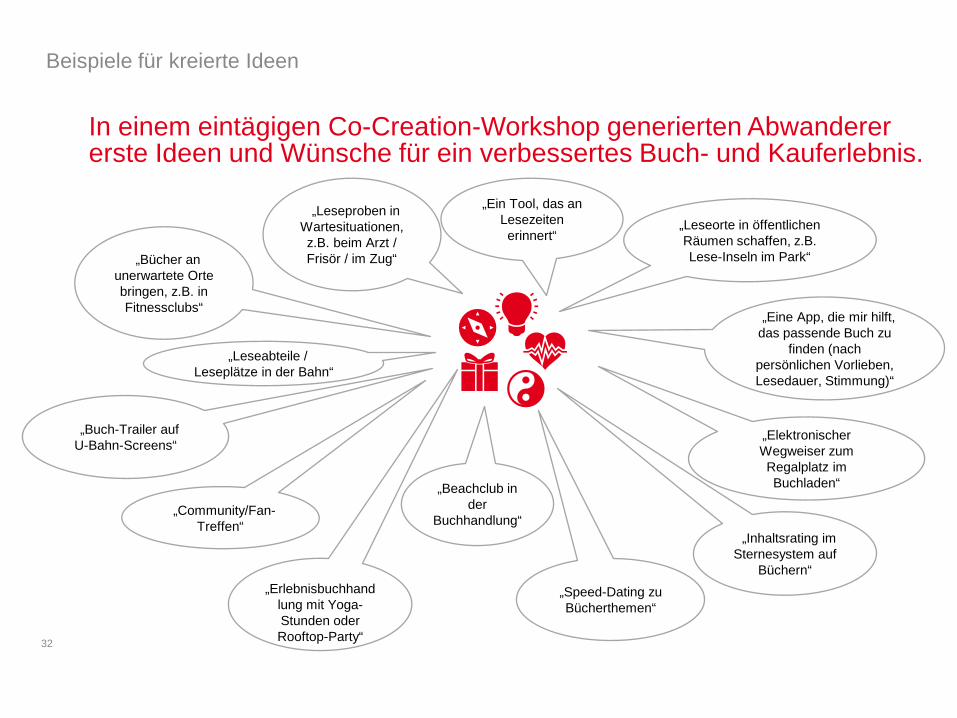

„ „Erlebnisbuchhand

lung mit Yoga-Stunden oder Rooftop-Party“

In einem eintägigen Co-Creation-Workshop generierten Abwanderer erste Ideen und Wünsche für ein verbessertes Buch- und Kauferlebnis.

Beispiele für kreierte Ideen

„ „Leseproben in Wartesituationen, z.B. beim Arzt / Frisör / im Zug“

„Speed-Dating zu Bücherthemen“

„Ein Tool, das an Lesezeiten erinnert“

„Leseorte in öffentlichen Räumen schaffen, z.B. Lese-Inseln im Park“

„ „Eine App, die mir hilft, das passende Buch zu

finden (nach persönlichen Vorlieben, Lesedauer, Stimmung)“

„ „Buch-Trailer auf U-Bahn-Screens“

„Beachclub in der

Buchhandlung“

„ „Bücher an unerwartete Orte bringen, z.B. in Fitnessclubs“

„ „Inhaltsrating im Sternesystem auf

Büchern“

„ „Leseabteile / Leseplätze in der Bahn“

„Elektronischer Wegweiser zum Regalplatz im Buchladen“

„ „Community/Fan-Treffen“

33

Chancen und Ansatzpunkte

• Bücher-Lesen wird wahrgenommen als Ruhepol, Zeit für sich, emotionales Erleben, Erweiterung des Horizonts Menschen haben Sehnsucht danach.

• Menschen müssen in ihrem Alltag wieder Büchern über den Weg laufen – Bücher müssen wieder mehr ins Bewusstsein rücken.

• Leser brauchen mehr Sicherheit und Orientierung, um schnell das richtige Buch zu finden (Kampf ums Zeit-Budget).

• Und: Das Buch muss zum Konsumenten kommen (wie es andere Medien auch tun).

• Außerdem: Erlebnisse rund ums Buch und sozialer Austausch sollen auf das verstärkte Bedürfnis nach Socializing/ Erleben einzahlen.

Die Ergebnisse der Studie zeigen Chancen auf: