Embed Size (px)

Citation preview

Digitale Welt und Finanzen.

Zahlungsdienste und Finanzberatung unter einer Digitalen Agenda

Univ.-Prof. Dr. Andreas Oehler

V

Januar 2016

Veröffentlichungen des Sachverständigenrats für Verbraucherfragen

Berlin, 19. Januar 2016

ISSN: 2365-919X

Herausgeber:

Sachverständigenrat für Verbraucherfragen

beim Bundesministerium der Justiz und für Verbraucherschutz

Mohrenstraße 37

10117 Berlin

Telefon: 030/ 18 580-0

Fax: 030/ 18 580-9525

E-Mail: [email protected]

Internet: http:// www.svr-verbraucherfragen.de

Diese Veröffentlichung ist im Internet abrufbar. ©SVRV 2016

Univ.-Prof. Dr. Andreas Oehler │ Digitale Welt und Finanzen. Zahlungsdienste und Finanzberatung unter einer Digitalen Agenda

2

Übersicht Seite

Executive Summary „No Cash? Chancen und Risiken im Zahlungsverkehr unter einer Digitalen Agenda“ 3

Executive Summary „(Nicht) Beraten und verkauft? Chancen und Risiken der Online-Beratung und -Information“ 7

A No Cash? Chancen und Risiken im Zahlungsverkehr unter einer Digitalen Agenda 11

1 Einführung 11

2 Analoge und digitale Formen des Zahlungsverkehrs: Überlegungen zur Systematik 13

3 Wesentliche Geschäftsmodelle im Digitalen Zahlungsverkehr 18

4 Zur Akzeptanz der Zahlungsdienste als Ausdruck einer Einschätzung der Chancen und Risiken 20

5 Schlussfolgerungen 24

B (Nicht) Beraten und verkauft? Chancen und Risiken der Online-Beratung und -Information 27

1 Einführung 27

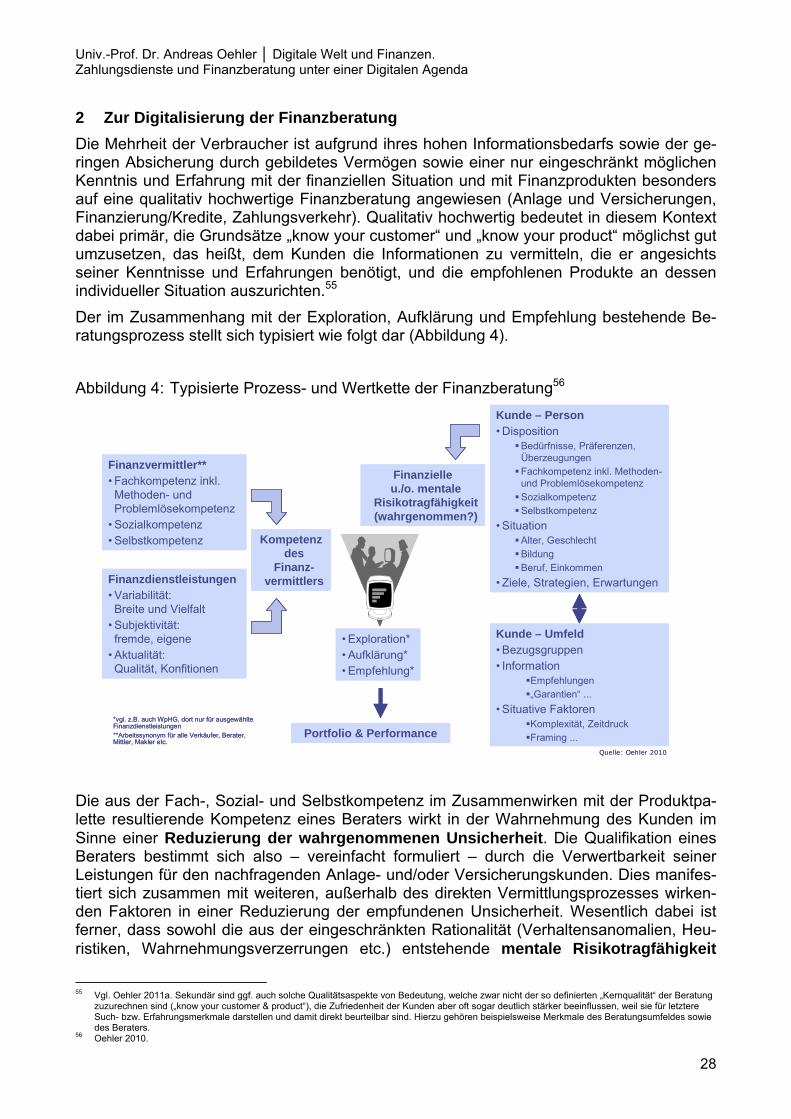

2 Zur Digitalisierung der Finanzberatung 28

3 Wesentliche Geschäftsmodelle für Digitale Finanzberatung 33

4 Zur Akzeptanz der Digitalen Finanzberatung als Ausdruck einer Einschätzung der Chancen und Risiken 37

5 Schlussfolgerungen und Ausblick 46

C Literatur 53

Univ.-Prof. Dr. Andreas Oehler │ Digitale Welt und Finanzen. Zahlungsdienste und Finanzberatung unter einer Digitalen Agenda

3

Executive Summary „No Cash? Chancen und Risiken im Zahlungsverkehr unter einer Digitalen Agenda“

Eine zentrale Rolle in unserem Wirtschaftsgeschehen spielt der Zahlungsverkehr (Zahlungsver-kehr als Überführung des Geldes von der Verfügungsgewalt eines Wirtschaftssubjekts in diejenige eines anderen). Er genießt höchste Dominanz für alle Geschäftsmodelle der Anbieter ebenso wie für die meisten Bürgerinnen und Bürger im täglichen Leben. Der Zahlungsverkehr bildet gewis-sermaßen das Rückgrat unserer vernetzten, arbeitsteiligen und grenzüberschreitenden Wirtschaft und Gesellschaft. Es überrascht daher nicht, dass im Zuge der Diskussion unter dem Label „Digitale Welt & Finanzen“ immer häufiger, intensiver und kontroverser die Entwicklung des Digitalen Zahlungsverkehrs erörtert wird, auch wenn die Digitalisierung in diesem Bereich der Finanzwirtschaft in vielen westlichen Industrienationen schon deutlich in die 1980er-Jahre zurück-reicht.

Die Zahlungsmittelfunktion wird, außer im Handling mit Bargeld, technisch lediglich über Plattfor-men zum Austausch des Buchgeldes in bestehenden und/oder entstehenden bzw. wachsenden Liquiditäts-Netzwerken gewährleistet, die von den jeweiligen Unternehmen im Rahmen ihres kommerziellen Geschäftsmodells angeboten werden. Solche Geschäftsmodelle oder Anbieter stellen also eine Art Intermediärleistung zur Verfügung, weil ihre jeweilige Plattform einzelne be-stehende oder angestrebte Liquiditätsausgleiche miteinander verknüpft („Netz“). Typisch dafür sind die Zahlungskonto- bzw. Girokonto-Netze der traditionellen Banken und Sparkassen oder der Direktbanken. Das damit entstehende Netzwerkgut lässt sich grundsätzlich durch positive Externalitäten charakterisieren, wie sie aus anderen Bereichen der Ökonomie und Technik, insbe-sondere der Telekommunikation oder der Elektromobilität, gut bekannt sind. Die Anbindung an ein Netz (zum Beispiel im Mobilfunk) oder die Anschaffung und Nutzung von Zugangsgeräten (zum Beispiel Computer oder Smartphone) oder die Teilhabe an einem sozialen Netzwerk ist umso at-traktiver, je mehr sich daran beteiligen, also je größer und dichter ein Netz geknüpft ist/wird.

Es können drei grundlegende Typen von Zahlungssystemen identifiziert werden (B2C): Statio-näre Zahlungssysteme, Internet-Zahlungssysteme und mobile Zahlungssysteme. Der erstgenannte Typ von Zahlungssystemen steht nur auf den ersten Blick für die analoge Welt der Zah-lungsdienste, weil hier die digitale Abwicklung des unbaren Zahlungsverkehrs (Überweisung, Last-schrift, Kartenzahlung) und die verschiedenen Formen der Selbstbedienung oft gar nicht mehr als Ausprägung der Digitalisierung wahrgenommen werden. Die beiden anderen Typen (Internet-, mo-bile Zahlungssysteme) gelten dagegen gerne als prototypisch für Erscheinungsformen der Digita-lisierung des Zahlungsverkehrs.

Stationäre Zahlungssysteme als direkte Debit-/Credit-Systeme (Überweisung, Dauerauf-trag, Lastschrift, auch via ATM) oder – insbesondere im Handel – als Kartenzahlungssys-teme (Kreditkarten, Debitkarten, Zahlungskarten); hier ist auch Barzahlung grundsätzlich möglich.

Internet-Zahlungssysteme als direkte Debit-/Credit-Systeme (Überweisung, Dauerauftrag, Lastschrift) oder als Kartenzahlungssysteme (Kreditkarten, Debitkarten, Zahlungskarten); bekannt unter dem Namen Online-Banking, auch via E-Commerce. Hierzu gehört auch die Nutzung mobiler Endgeräte wie Smartphones zur Initiierung oder Autorisierung der Überwei-sung (Credit Transfer) oder Lastschrift (Direct Debit). Ein besonderer Fokus liegt hier im E-Commerce-typischen Distanzgeschäft, also der grundlegenden bonitätsgetriebenen Proble-matik des Austauschs Zug um Zug des Geldes einerseits und der Sachgüter oder Dienst-leistungen andererseits.

Mobile Zahlungssysteme: Nicht stationärer Kanal („Mobile Access Channel“), der meist mit Smartphones oder Tablets erreichbar ist. Zu den dann auf diesem Wege durchgeführten mobilen Zahlungen zählen lediglich solche, die von Personen unter Verwendung eines mo-bilen Endgerätes initiiert und die mittels eines mobilen Kommunikationsnetzwerks zum Zahlungsdiensteanbieter verbunden werden. Nicht dazu gehören Zahlungen wie Überwei-sungen oder Lastschriften, die im Internet stattfinden und lediglich durch ein Smartphone angestoßen oder autorisiert werden (zum Beispiel Banking App, TAN), hier handelt es sich

Univ.-Prof. Dr. Andreas Oehler │ Digitale Welt und Finanzen. Zahlungsdienste und Finanzberatung unter einer Digitalen Agenda

4

um Internet-Zahlungen. Ebenso nicht dazu rechnen Zahlungen am POS, die einen Chip im Smartphone oder einen NFC-Sticker (NFC: „near field communication“) am Smartphone verwenden, aber auf einer Kartenanwendung im Smartphone basieren (stationäre Zahlun-gen).

Die fortschreitende Digitalisierung und deren Verschränkung mit analogen Prozessen erlaubt nun auch Nicht-Banken ihre Kerngeschäftsfelder (Handel, Information, Kommunikation) mit dem tra-ditionellen Geschäftsfeld des (Banken-)Zahlungsverkehrs zu verbinden. Bieten Nicht-Banken sol-che Zahlungsdienste an, so werden diese inzwischen gerne als FinTechs (Financial Services & Technology) bezeichnet. Hierbei handelt es sich nicht nur um Start-ups, sondern ebenso um in-ternational tätige Informations- und Handels- sowie Telekom-Unternehmen wie zum Beispiel Ama-zon oder Google sowie Apple oder Samsung, die ihre Kerngeschäftsfelder der Information, der Kommunikation oder des Handels um ein neues strategisches Geschäftsfeld ergänzen (wollen).

Dafür sind verschiedene Gründe maßgeblich, das Feld Zahlungsverkehr, gegebenenfalls auch kostenlos, zu bedienen. Hierzu gehören insbesondere die forcierte Kundenbindung und die Ge-winnung von zusätzlichen Daten, die mit den bereits verfügbaren Daten fusioniert sowie tieferge-hend analysiert und anschließend selbst für die weitere fortgeschrittene Akquise oder zum Verkauf an Dritte genutzt werden können (Profiling, E-Targeting, Big Data).

Gemessen am Wert der Transaktionen in Höhe von insgesamt mehr als 71 Billionen Euro in 2013 hat der Baranteil einen verschwindend geringen Anteil von nicht einmal 1%. Bezogen auf die An-zahl der Transaktionen in Höhe von mehr als 22 Milliarden Stück in 2013 beträgt der Baranteil gerade einmal reichlich 10%. Insofern überraschen immer wieder neu diejenigen Initiativen, die sich genau auf diese Nische des Zahlungsverkehrs fokussieren, ja zu kaprizieren scheinen. Unterstellt man den meisten Bürgerinnen und Bürgern im täglichen Leben grundsätzlich kein kri-minelles Verhalten wie Steuerhinterziehung, Geldwäsche oder Beteiligung an Organisierter Krimi-nalität, immerhin die dominierenden Argumente in der jüngsten Debatte um die Abschaffung des Bargelds, und stellt gleichzeitig die erörterten Funktionen der Barzahlung, insbesondere die sozi-alen Funktionen in einer Digitalen Welt, in Rechnung, so zeigt sich rasch, dass die teils erbittert und polemisch geführte Debatte recht überflüssig zu sein scheint.

Gelassenheit ist angebracht: „Auch beim Thema Bargeld gilt mein Credo des aufgeklärten, souve-rän entscheidenden Verbrauchers. Und mit dem Wort Entscheidung ist natürlich verbunden, Alter-nativen zur Auswahl zu haben. Insofern sollte und wird das Bargeld immer als Alternative vorhan-den sein. Die Entscheidung, ob und wie es genutzt wird, kann und soll natürlich jede Verbrauche-rin und jeder Verbraucher individuell für sich treffen können. Hier gilt: Wahlfreiheit statt Bevormun-dung und Überwachung!“ (Staatssekretär G. Billen).

Mit Blick auf die Akzeptanz innovativer Bezahlungsverfahren könnten ein angedrohter Zwang der Bargeldabschaffung und möglicherweise schon eine solche – überflüssige – Diskussion sogar eher kontraproduktiv wirken. Hier würde der Endowment Effect wirken, der unter anderem dazu führt, dass man genau die Dinge besonders schätzt, deren Verlust droht.

Die Deutsche Bundesbank kommt zu dem Schluss, dass datenbasierte Technologien und Dienst-leistungen im Zahlungsverkehr zwar für viele Erleichterungen sorgen, aber auch Risiken mit sich bringen, die für den Einzelnen schwer einschätzbar sind. So fallen durch die Nutzung verschiede-ner mobiler Endgeräte immer größere Datenmengen mit teilweise sensiblen personenbezogenen Inhalten an, die auf unterschiedliche Art und Weise verarbeitet und ausgewertet werden. Wie dies geschieht, können die wenigsten überblicken. So entsteht generell ein vages Unbehagen bei der Preisgabe persönlicher Informationen, das vielfach konkret wird, wenn es um finanzbezogene Daten geht.

Univ.-Prof. Dr. Andreas Oehler │ Digitale Welt und Finanzen. Zahlungsdienste und Finanzberatung unter einer Digitalen Agenda

5

Damit die Chancen der innovativen Konzepte erkannt und genutzt werden, setzt dies als notwen-dige Bedingung volle Transparenz voraus. Noch wichtiger ist aber die hinreichende Bedin-gung, dass die Informationen eine hohe Qualität besitzen und nicht irgendwo und irgendwie transparent gemacht werden. Verbraucherinnen und Verbraucher lassen willentlich oder unbeabsichtigt und oft unbewusst persönliche Daten entstehen, die Dritte, zum Beispiel die Ei-gentümer der Geschäftsmodelle der Unternehmen der anbietenden Wirtschaft oder Entschei-dungsträger staatlicher Einrichtungen, verwerten können und wollen. Diese persönlichen Daten besitzen oft einen institutionellen, sozialen, und/oder ökonomischen Wert, den alle Akteure, grundsätzlich also auch die Verbraucherinnen und Verbraucher, individuell oder kollektiv als Ver-handlungsgegenstand einsetzen können sollten. Entscheidend scheint hier aus der Perspektive der Bürgerinnen und Bürger zu sein, wie einfach, verständlich und klar erkennbar ist, dass die ge-nutzten Angebote aus den persönlichen Daten bezahlt werden (auch durch die Weitergabe an Dritte) und ob es im Ablehnungsfall außer der Nicht-Nutzung des Dienstes Möglichkeiten der Vermeidung sowie Lösungsalternativen gibt. Hierzu gehört auch die einfache, klare und verständ-liche Kennzeichnung, inwiefern persönliche Daten zur direkten oder indirekten persönlichen, ge-ografischen und technikabhängigen (zum Beispiel abhängig vom genutzten Zugang/device) Preis-differenzierung verwendet werden (sollen). Gleichermaßen betrifft dies die Kennzeichnung hin-sichtlich der (IT-) Sicherheit einschließlich der Deklaration der erwarteten und verpflichtenden Mitwirkung des Zahlers.

Bis zu einer wünschenswerten regulativen Lösung ist grundsätzlich eine Übergangslösung denk-bar. Folgt man den erörterten Angaben zur Akzeptanzeinschätzung, dann könnte einer zumindest anfänglichen Zahlungsbereitschaft für hohe Standards in Sicherheit und Datenschutz auch durch eine besondere Prämierung Rechnung getragen werden. Erwägenswert wäre hier ein Gü-tesiegel, welches einfach und verständlich dokumentiert, dass ein Zahlungsdiensteanbeiter hin-sichtlich Sicherheit und Zuverlässigkeit sowie bezogen auf den Schutz der persönlichen Daten mehr als die gesetzlichen Mindestanforderungen erfüllt.

Damit ein solches Siegel überhaupt geeignet ist, das entsprechende Marktvertrauen aufzubauen, sind nicht nur wesentliche Anforderungen bezüglich Identifizierung & Transparenz, Verifizierung sowie Relevanz & Nützlichkeit einzuhalten. Vielmehr müsste regelmäßig vom Siegelgeber kon-trolliert und (mit Beweislastumkehr) belastbar dokumentiert sein, dass

ein hohes Maß an Datensparsamkeit (bei Datenerfassung, Datenspeicherung) und Daten-schutz (Weitergabe nur nach Aufklärung und Zustimmung, Offenlegung der ökonomischen Interessen, Möglichkeiten der Löschung) umgesetzt,

eine sehr hohe Transaktionssicherheit und Zuverlässigkeit gewährleistet sowie

eine ausdrückliche Zustimmungspflicht zur Datenerfassung, Datenspeicherung und Daten-weitergabe als „opt in“-Lösung ausschließlich mit dem gut sichtbaren Hinweis auf den „Wa-renwert“ der persönlichen Daten und eine Möglichkeit zur Bezahlung/Vergütung dieser angeboten wird. Alternativ wäre aber auch denkbar, gegen Bezahlung die Garantie zu er-halten, dass alle Daten nach einer Nutzungseinheit (Session) komplett gelöscht werden.

Aufgrund des aktuellen Bezugs wird auch das Regelungsfeld der Umsetzung der Zahlungskon-tenrichtlinie in deutsches Recht erörtert. Mit Bezug zu den Chancen und Risiken der innovativen Zahlungsdienste und zu deren Akzeptanz ist dies ein wesentliches Thema, unter anderem des-halb, weil das Zahlungskonto den wesentlichen Zugang, gewissermaßen den Schlüssel im Zah-lungsverkehr, darstellt.

Bei der Umsetzung der grundlegenden Idee, die Transparenz von Informationen über Gebühren von Zahlungskonten zu verbessern, sind allerdings die gleichen Anforderungen aus Sicht der Ver-braucherinnen und Verbraucher zu beachten, wie schon für andere Finanzprodukte. Allgemein Zahlungsdienstleister zu verpflichten, „... Verbraucher sowohl vor Vertragsschluss als auch wäh-rend der Vertragslaufzeit über die Entgelte [zu, AOe] informieren, die für Dienste in Bezug auf Zahlungskonten verlangt werden ...“ und dafür grundsätzlich eine „...Einrichtung von Vergleichs-

Univ.-Prof. Dr. Andreas Oehler │ Digitale Welt und Finanzen. Zahlungsdienste und Finanzberatung unter einer Digitalen Agenda

6

websites ...“ vorzusehen, genügt dazu nach den bisherigen Erfahrungen mit der Produktkenn-zeichnung im Bereich Verbraucherfinanzen kaum. Es handelt sich um eine notwendige Bedingung zur Funktion der sozialen Marktwirtschaft, nicht mehr.

Jenseits dieser notwendigen Bedingung fehlt es – analog der noch immer mangelnden Regulie-rung zur Produktinformation im Verbraucherfinanzbereich – jedoch bislang an qualitativ hoch-wertigen, tagesaktuellen Informationen, wie sie zum Beispiel via standardisierte Mustervor-gaben an Anbieter und Anwender in Finanzwirtschaft, Handel oder Zahlungsdiensten unter regel-mäßiger Kontrolle gewährleistet werden könnten, damit potentielle Nutzer einfach, verständlich und vergleichbar beurteilen können.

Damit die angedachten Websites zum Vergleich der Konditionen im oben genannten Sinn über-haupt geeignet sind und das entsprechende Marktvertrauen entstehen lassen können, sind we-sentliche Anforderungen bezüglich Identifizierung & Transparenz, Verifizierung sowie Relevanz & Nützlichkeit einzuhalten. Zudem müsste regelmäßig aufsichtlich kontrolliert und (mit Beweislast-umkehr) belastbar dokumentiert werden.

Weder die beiden Richtlinien zu den Zahlungsdiensten (II) und zu den Zahlungskonten selbst, noch der bisher vorliegende Referentenentwurf zur Umsetzung in deutsches Recht enthalten sol-che Mindestanforderungen, die es verschiedenen Gruppen von Bürgerinnen und Bürgern tatsäch-lich ermöglichen würden, klar, einfach und verständlich über Zahlungskonten und Zahlungsdienste qualitativ hochwertig informiert zu werden, um als (potentielle) Kunden erst in die Lage versetzt zu sein, sich selbstgesteuert und kritisch mit Finanzprodukten auseinandersetzen zu können, weil sie jetzt die Informationen dazu wahrnehmen können und zu beurteilen vermögen (Art und Funkti-onsweise, Risiken, Kosten).

Univ.-Prof. Dr. Andreas Oehler │ Digitale Welt und Finanzen. Zahlungsdienste und Finanzberatung unter einer Digitalen Agenda

7

Executive Summary „(Nicht) Beraten und verkauft? Chancen und Risiken der Online-Beratung und -Information“

Wird „Dank des Internets ... der Berater eingespart“ und nimmt ein „Robo-Advisor“ stattdessen die Informations- und Beratungsarbeit auf und bietet automatisiert Portfolios an? Weiß der digital auf-gestellte Kunde, die internetaffine Klientin oder Patientin dann alles besser? Und wird Geiz dann tatsächlich digital, weil das einfache, produktseitig leicht verständliche Geschäft weitestgehend digital und günstig abgewickelt wird?

Viele Finanzdienstleistungen von Banken, Sparkassen, Versicherungen oder Fonds stellen aus ökonomischer Sicht Vertrauensgüter dar, deren entscheidende Nutzenstiftung – sofern überhaupt beurteilbar oder eintreffend – oft erst nach Jahren oder Jahrzehnten zu erwarten ist. Für solche Produkte ist typisch, dass oft eine deutliche (zeitliche) Divergenz zwischen Leistung und Gegenleistung besteht, die (Nicht-) Realisierung des Leistungsversprechens also oft in ferner Zukunft liegt. Dies betont eindringlich, welch hohe Bedeutung einer verständlichen, verlässlichen und vergleichenden Beratung und Information zukommt, zu der unter anderem eine Angabe von Risiken oder Verlusten, zur Verfügbarkeit, zur Wertentwicklung abzüglich aller Kosten im Klartext und in Euro sowie ein unmissverständlicher Hinweis zur Eignung für eine Bedarfssituation so-wie zu wesentlichen Einflüssen auf andere (vorhandene) Produkte gehört. Kunden werden damit erst in die Lage versetzt, sich selbstgesteuert und kritisch mit Finanzprodukten auseinander zu setzen, und insbesondere auch einzuschätzen, wie viel Risiko (in Verbindung mit anderen Pro-dukten) schon eingegangen wurde („Tragfähigkeit“), jeweils ausgehend von der spezifischen Ziel- und Ausgangssituation eines Verbrauchers, weil sie jetzt die Informationen dazu wahrnehmen können und zu beurteilen vermögen.

Aufgrund der Komplexität der Informations- und Entscheidungssituationen, haben Verbrau-cherinnen und Verbraucher meist einen hohen Informationsbedarf sowohl bezüglich der Analyse ihrer eigenen wirtschaftlichen und finanziellen Situation heute und in Zukunft als auch hinsichtlich der potentiellen Problemlösungen. Die Mehrheit dürfte aufgrund ihres hohen Informationsbedarfs sowie der geringen Absicherung durch gebildetes Vermögen besonders auf eine qualitativ hoch-wertige Exploration, Aufklärung und Empfehlung angewiesen sein. Qualitativ hochwertig bedeutet in diesem Kontext dabei primär, Informationen zu erhalten, die angesichts der verfügbaren Kennt-nisse und Erfahrungen (Kompetenzen) und der individuellen Bedarfssituation benötigt werden. In der Praxis sind Beratungssituationen dabei regelmäßig unter anderem durch eine Informations- und Entscheidungsüberlastung des Kunden gekennzeichnet (information overload, choice overload).

Ein wesentlicher Vorteil des Digital Advice besteht grundsätzlich darin, lösungs- und zielgruppen-orientiert auf dem dazu passenden Zugangskanal (Internet, Apps, Social Media) die notwendigen Informationen zur Selbst-Exploration und Selbst-Aufklärung bereitzustellen. Beide Beratungs-elemente ersetzen also, zumindest teilweise, das „Wie“ (know your customer) und gegebenenfalls dann auch das „Was“ (know your product) stationärer analoger Prägung. Zudem ist die analoge Beratungswelt längst digitalisiert, von der Erfassung der persönlichen Daten im Desktop oder Notebook des Beraters über die elektronische Vermittlung der Produktinformationen bis hin zur standardisierten Empfehlung entsprechend den eingesetzten Algorithmen. Die fortschreitende Digitalisierung und deren Verschränkung mit analogen Prozessen erlaubt auch Nicht-Banken oder innovativen Start-ups, den sogenannten FinTechs, ihre Kerngeschäftsfelder in der Wertkette der Finanzberatung anzusiedeln.

Grundlegend können sieben Typen digitaler Beratungssysteme als Geschäftsmodelle identifiziert werden (B2C):

Vollautomatisiertes Vermögensmanagement: Nutzung einfacher Tools, die nur eine sim-plifizierte und standardisierte Benutzererfahrung voraussetzen, einschließlich vereinfachter Anlageregeln und Anlageempfehlungen aufgrund zuvor ermittelter einfacher Anlegerprofile und Risikotoleranzen (grundsätzlich honorar- oder provisionsbasiert möglich; Financial Planning und Asset Allocation).

Univ.-Prof. Dr. Andreas Oehler │ Digitale Welt und Finanzen. Zahlungsdienste und Finanzberatung unter einer Digitalen Agenda

8

Beraterunterstütztes Vermögensmanagement: Vollautomatisierte Variante unter assistie-render Nutzung eines (virtuellen) Ratgebers (Telefon, E-Mail), der einfache Schritte des Fi-nancial Planning ebenso zeigt wie regelmäßige Anregungen zur Gestaltung und Überarbei-tung des Portfolios gibt (grundsätzlich honorar- oder provisionsbasiert möglich; Financial Planning und Asset Allocation).

Social Trading: Internet-Plattformen, auf denen (potentielle) Nutzer die Investments vorgeb-lich erfolgreicher Anleger in einer unterschiedlich definierten Anleger- und Vorbild-Commu-nity für ihr eigenes Portfolio spiegeln können.

Produktübergreifende und produktspezifische Vergleichsportale, oft in Verbindung mit ver-einfachten Anlageregeln und Anlageempfehlungen aufgrund zuvor selbst zu ermittelnder einfacher Anlegerprofile und Risikotoleranzen (grundsätzlich honorar- oder provisionsbasiert möglich).

Einfache und preiswerte Transaktionsabwicklung mit transparentem Pricing (in der Regel bei den erstgenannten Typen inklusive; regelmäßig bereits Bestandteil des traditionellen On-line-Banking der Direktbanken oder von stationären Banken und Sparkassen mit Internet-Banking; hier nicht weiter thematisiert, da kaum innovativ)

Umfassendes Konten-Management: Aggregation und inhaltliche Zusammenführung aller relevanten Finanz-Konten bzw. -Verträge (Anlagen, Versicherungen, Kredite), in der Regel in Verbindung mit den beiden erstgenannten Systemen (Account Aggregation; hier nicht weiter thematisiert, da in den beiden erstgenannten Typen oft enthalten).

Internetbasierte Kredit- und Wagnisfinanzierung (Crowdfunding): Nutzer können auf ei-ner Online-Plattform in einem spezifischen Umfeld Darlehen (Crowdlending), oft Mikro-Darlehen, vergeben oder erhalten (zum Beispiel auxmoney) und Projektbeteiligungen ein-gehen, ebenfalls oft im Mikro-Format (Crowdinvesting), teilweise mit hohem Eigenkapitalcha-rakter (zum Beispiel seedmatch, kickstarter; hier insgesamt nicht weiter thematisiert, da in der Regel kein direkter Zusammenhang zu den Elementen der Beratung wie Exploration, Aufklärung oder Empfehlung).

Die Grenzen zwischen stationären Beratungssystemen und Varianten des Digital Advice ver-schwimmen längst. Dies lässt sich zum einen auf die überschaubaren Varianten des Zugangs als auch auf die beschränkten Prozesselemente (Exploration, Aufklärung, Empfehlung) zurückführen. Gegenwärtig scheinen die Informationskomponenten (Exploration, Aufklärung), Transaktionsver-billigung und -beschleunigung sowie Konten-Management-Aspekte zu dominieren. Die Ver-schränkung der digitalisierten Angebote bei Erhalt der stationären Elemente könnte sich aus Sicht der Bürgerinnen und Bürger als Informations- und Beratungssuchende durchaus als vorteil-haft erweisen, wenn es attraktiv erscheint, multiple Nutzungsmöglichkeiten mit wenigen Instru-menten zu erreichen, eine Omni-Kanal-Flexibilität eben.

Die Formen und Geschäftsmodelle der Digitalen Finanzberatung zeigen, dass auch bei einer zu-mindest streckenweise vorgenommenen Selbst-Exploration und/oder Selbst-Aufklärung oft eine bestimmte Art der Empfehlung folgt, die – wenn auch teilweise rudimentär und standardisiert – im Zuschnitt zu den vom Kunden aktiv oder passiv angegebenen Daten zu seiner Situation, seinen Zielen und Anlässen passen soll. Insofern sollte der Rechtsrahmen grundsätzlich auf die Digitale Finanzberatung anzuwenden sein, wenn auch – für analoge und digitale Formen gleichermaßen – in systematischer, strukturierter, standardisierter und vergleichbarer Form und nicht in der heutigen zersplitterten und überregulierten Art und Weise.

Die Digitale Finanzberatung mit Selbst-Exploration, Selbst-Aufklärung und modularen, standar-disierten Empfehlungen zeigt grundsätzlich Potential, insbesondere hinsichtlich des Interessewe-ckens für die persönlichen Finanzen, der initiativen Stärkung der Beschäftigung mit den eigenen Finanzen oder der Vorinformation sowie eines potentiellen Vergleichs der Informationen und Empfehlungen für wesentliche Finanzentscheidungen.

Univ.-Prof. Dr. Andreas Oehler │ Digitale Welt und Finanzen. Zahlungsdienste und Finanzberatung unter einer Digitalen Agenda

9

Die beiden Themen Sicherheit und Datenschutz sollten mit höchster Priorität behandelt werden, um das Vertrauen der Bürgerinnen und Bürger zu gewinnen, zu erhalten und weiterzuentwickeln. Die grundlegende Problematik ist mittlerweile gut erkannt worden und soll im politischen Berlin angegangen werden: „Wir wollen, dass die Verbraucher die Souveränität über ihre Daten haben, dass sie einwilligen müssen, bevor ihre Daten verarbeitet werden, dass sie wissen, wer welche Daten hat und es einen Schutz ihrer Daten gibt“ (PSt U. Kelber).

Verbraucherinnen und Verbraucher lassen willentlich oder unbeabsichtigt und oft unbewusst per-sönliche Daten entstehen, die Dritte, zum Beispiel die Eigentümer der Geschäftsmodelle der Un-ternehmen der anbietenden Wirtschaft oder Entscheidungsträger staatlicher Einrichtungen, ver-werten können und wollen. Diese persönlichen Daten besitzen oft einen institutionellen, sozialen, und/oder ökonomischen Wert, den alle Akteure, grundsätzlich also auch die Verbraucherinnen und Verbraucher, individuell oder kollektiv als Verhandlungsgegenstand einsetzen können sollten. Entscheidend scheint hier aus der Perspektive der Bürgerinnen und Bürger zu sein, wie einfach, verständlich und klar erkennbar ist, dass die genutzten Angebote mit den persönlichen Daten bezahlt werden (auch durch die Weitergabe an Dritte) und ob es im Ablehnungsfall Möglichkeiten der Vermeidung sowie Lösungsalternativen gibt. Hierzu gehört auch die einfache, klare und ver-ständliche Kennzeichnung, inwiefern persönliche Daten zur direkten oder indirekten persönlichen, geografischen und technikabhängigen (zum Beispiel abhängig vom genutzten Zugang/device) Preisdifferenzierung verwendet werden (sollen). Gleichermaßen betrifft dies die Kennzeichnung hinsichtlich der (IT-) Sicherheit einschließlich der Deklaration der erwarteten und verpflichtenden Mitwirkung der Informations- und Ratsuchenden.

Bis zu einer wünschenswerten regulativen Lösung ist grundsätzlich eine Übergangslösung denk-bar. Folgt man den erörterten Angaben zur Akzeptanzeinschätzung, dann könnte einer zumindest anfänglichen Zahlungsbereitschaft für hohe Standards in Sicherheit und Datenschutz auch durch eine besondere Prämierung Rechnung getragen werden. Erwägenswert wäre hier ein Gü-tesiegel, welches einfach und verständlich dokumentiert, dass ein Anbieter Digitaler Finanzbera-tung (Exploration, Aufklärung oder Empfehlung) hinsichtlich Sicherheit und Zuverlässigkeit sowie bezogen auf den Schutz der persönlichen Daten mehr als die gesetzlichen Mindestanforde-rungen erfüllt. Damit ein solches Siegel überhaupt geeignet ist, das entsprechende Marktver-trauen aufzubauen, wären die bei den Digitalen Zahlungsdiensten erörterten Anforderungen ein-zuhalten.

Der Finanzbereich kann als prototypisch für die fortschreitende Digitalisierung der Geschäftsmo-delle von Dienstleistungsanbietern gelten, deren Produkte die finanziellen Basis- und Zusatzbe-darfe der meisten Bürgerinnen und Bürger unmittelbar und existentiell betreffen oder mittelbar tangieren. Mit einem Time Lag lassen sich diese Entwicklungen im Handel nachvollziehen und in jüngerer Zeit auch im Bereich Gesundheit und Mobilität, mit gut vergleichbaren (potentiellen) Strukturveränderungen.

Einige wichtige Fragen bedürfen der weiteren Diskussion.

Hierzu gehört zum Beispiel, wie Digitales Vertrauen entsteht, also etwa wieder aus analo-gen Komponenten der persönlichen Empfehlung und Erfahrung oder aus mehr oder weniger bewusst eingegangenen Risiken („Selbstversuche“)?

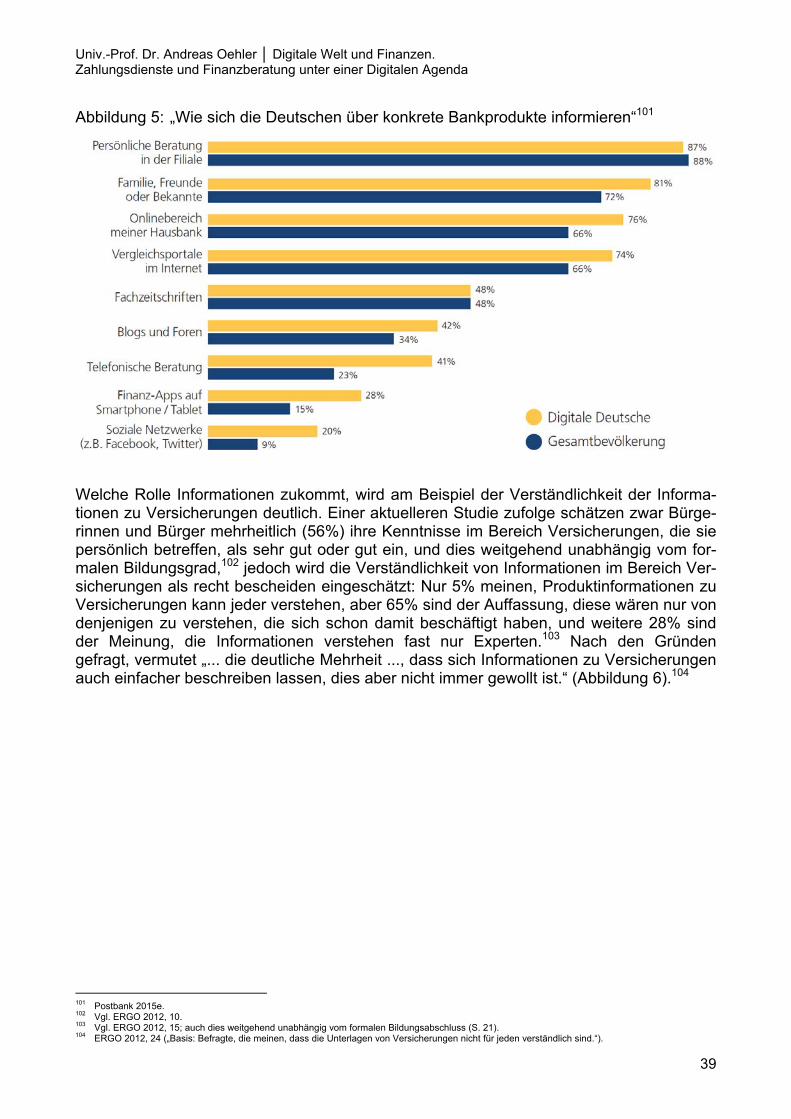

Welche Konsequenzen hat eine immer weiter fortschreitende Selbst-Exploration, Selbst-Auf-klärung und Selbst-Empfehlung auf die immer stärker beanspruchten Zeitbudgets von Bürgerinnen und Bürgern (die Studien des Statistischen Bundesamtes berücksichtigen sol-che Fragen zum Beispiel gar nicht, weil existenzielle Bedarfsfelder wie die persönlichen Fi-nanzen fehlen)?

Führt die zunehmende zeitliche Beanspruchung in der immer weiter selbstbedienten analo-gen und Digitalen Welt zu einer veränderten Risiko-Rendite-Teilung, zum Beispiel in der Form, dass auf „eigene Kosten“ und in Selbstverantwortung immer mehr wesentliche Infor-mationen selbst eruiert, akquiriert sowie verstanden werden müssen und gleichzeitig immer stärker die Folgen daraus ebenfalls selbst zu tragen sind, insbesondere bei den für Bürge-

Univ.-Prof. Dr. Andreas Oehler │ Digitale Welt und Finanzen. Zahlungsdienste und Finanzberatung unter einer Digitalen Agenda

10

rinnen und Bürger ohnehin schwer zu prüfenden Sachgütern und Dienstleistungen mit Ver-trauensgutcharakter (Haftungsreduzierung)?

Führt zusätzlich die Digitalisierung der „Hilfe“- und „Kontakt“-Funktionen mit fortschreitend beliebigen und häufig wechselnden Ansprechpartnern zu einer faktisch immer geringer wer-denden Verfügbarkeit von validen und reliablen Auskünften?

Univ.-Prof. Dr. Andreas Oehler │ Digitale Welt und Finanzen. Zahlungsdienste und Finanzberatung unter einer Digitalen Agenda

11

A No Cash? Chancen und Risiken im Zahlungsverkehr unter einer Digitalen Agenda1

1 Einführung

Eine zentrale Rolle in unserem Wirtschaftsgeschehen spielt der Zahlungsverkehr (Zah-lungsverkehr als Überführung des Geldes von der Verfügungsgewalt eines Wirtschafts-subjekts in diejenige eines anderen). Er genießt höchste Dominanz für alle Geschäftsmo-delle der Anbieter ebenso wie für die meisten Bürgerinnen und Bürger im täglichen Leben. Der Zahlungsverkehr bildet gewissermaßen das Rückgrat unserer vernetzten, arbeits-teiligen und grenzüberschreitenden Wirtschaft und Gesellschaft. Es überrascht daher nicht, dass im Zuge der Diskussion unter dem Label „Digitale Welt & Finanzen“ immer häufiger, intensiver und kontroverser die Entwicklung des Digitalen Zahlungsverkehrs er-örtert wird, auch wenn die Digitalisierung in diesem Bereich der Finanzwirtschaft in vielen westlichen Industrienationen schon deutlich in die 1980er-Jahre zurückreicht und in den 1990er-Jahren zum Beispiel via Automated Teller Machines, Direct-Banking oder Fonds-Absatz einen regelrechten Industrialisierungsschub erfahren hatte.2

Unmittelbar verbunden mit dem analogen und Digitalen Zahlungsverkehr ist das Geld in seinen Funktionen als Zahlungsmittel und standardisiertes Tauschmittel. Geld hat aber in einer modernen Wirtschaft und Zivilgesellschaft die wohl noch bedeutendere Funktion der Recheneinheit und des Wertmaßstabes. Hinzu kommt die Funktion als Wertaufbe-wahrungsmittel in Abhängigkeit unter anderem vom Vertrauen in seine Kaufkraft und der Liquiditätspräferenz. Diese grundsätzlichen Funktionen des Geldes spielen sowohl in der analogen als auch in der Digitalen Welt gleichermaßen eine Rolle, Buchgeld liegt heute in digitaler Form vor. Davon zu unterscheiden ist das bereits in der analogen Welt bekannte Auseinanderfallen zwischen Zahlungsmittel und Wertmaßstab, wie es sich zum Beispiel in Form digitaler Währungen (bitcoins etc.) darstellt.

Eher wenig beachtet scheint gerade in der Verschränkung analoger und digitaler Prozesse eine weitere wesentliche Eigenschaft des Geldes zu sein, die soziale Funktion. Indirekt spürbar wird dies immer dann, wenn über eine Abschaffung des Bargeldes diskutiert wird.3 Meist ohne eine weitere datengestützte Analyse, zum Beispiel zur tatsächlichen Relevanz der Barzahlung nach Transaktionszahl oder Transaktionsvolumen, wird gerne eine gewisse Überhöhung und Dramatik entfacht: „It is only cash which can provide ... liberty.“4 oder „Diese Freiheit nehm‘ ich Dir.“5

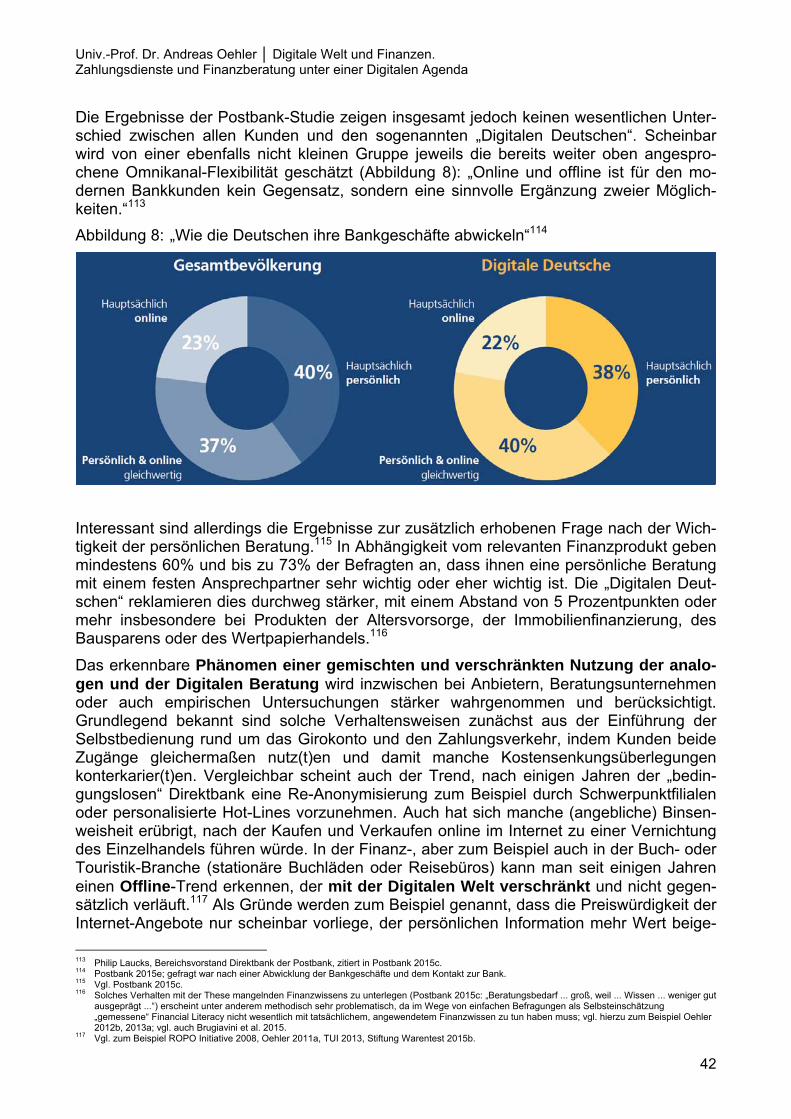

Jenseits dieser eher polemisch wirkenden Argumentation, die sich häufig schnell mit Ar-gumenten zur Geldpolitik der EZB oder auch zur (Organisierten) Kriminalität verbindet, sind unter der sozialen Funktion eher Aspekte der Individualität, der sozialen Anerken-nung, der Emotionalität und Gewohnheit, der Funktionalität und der Anonymität verknüpft: man denke an direkte Geschenke von Großeltern an Enkel (theoretisch auch per Über-weisung), Kollekte im Gottesdienst (grundsätzlich auch kartengesteuert oder per Überwei-sung), Trinkgeld (grundsätzlich auch kartengesteuert), Wertaufbewahrung („Horten“) oder Verfügbarkeit/Zuverlässigkeit (zeitweises Versagen von Zahlungskarten oder Autorisie-rungs- und Buchungssystemen) sowie entstehende Datenspuren (euphemistisch auch „Datenspende“ genannt).

Hinzu kommt die Analyse veränderter und neuer Geschäftsmodelle, zum Beispiel hin-sichtlich des Besitzes und der Verwendung/Verwertung der Datenspuren, der traditionellen 1 Auszug aus Oehler 2015d; Oehler 2015h. 2 Vgl. Oehler 1990a; vgl. auch Oehler 1990b, 5-13; Oehler 1990c, 4-12; Oehler 2000a, 23; Oehler 2000b, 332. 3 Vgl. Oehler 1990a. 4 Issing 2015. 5 Freiberger 2015, 4.

Univ.-Prof. Dr. Andreas Oehler │ Digitale Welt und Finanzen. Zahlungsdienste und Finanzberatung unter einer Digitalen Agenda

12

Finanzwirtschaft mit ihren Finanzintermediären wie Banken und Sparkassen sowie Versicherungen einerseits und Anbietern von Zahlungssystemen und/oder Handelssyste-men sowie Informations(verwertungs)systemen andererseits (Zusammenführung von Da-ten des Zahlungsverkehrs mit solchen des Handels und von Konsum-Bedarfs-Bereichen). Dabei sind nicht nur analoge oder digitale Formen einzeln, sondern diese vor allem in ihrer verschränkten Form, also als Mischformen zu begreifen und zu analysieren.

Die Zahlungsmittelfunktion wird, außer im Handling mit Bargeld, technisch lediglich über Plattformen zum Austausch des Buchgeldes in bestehenden und/oder entstehenden bzw. wachsenden Liquiditäts-Netzwerken gewährleistet, die von den jeweiligen Unter-nehmen im Rahmen ihres kommerziellen Geschäftsmodells angeboten werden. Solche Geschäftsmodelle oder Anbieter stellen also eine Art Intermediärleistung zur Verfügung, weil ihre jeweilige Plattform einzelne bestehende oder angestrebte Liquiditätsausgleiche miteinander verknüpft („Netz“). Typisch dafür sind die Zahlungskonto- bzw. Girokonto-Netze der traditionellen Banken und Sparkassen oder der Direktbanken. Das damit ent-stehende Netzwerkgut lässt sich grundsätzlich durch positive Externalitäten charakterisie-ren, wie sie aus anderen Bereichen der Ökonomie und Technik, insbesondere der Tele-kommunikation oder der Elektromobilität, gut bekannt sind. Die Anbindung an ein Netz (zum Beispiel im Mobilfunk) oder die Anschaffung und Nutzung von Zugangsgeräten (zum Beispiel Computer oder Smartphone) oder die Teilhabe an einem sozialen Netzwerk ist umso attraktiver, je mehr sich daran beteiligen, also je größer und dichter ein Netz ge-knüpft ist/wird.

Solche „Netzwerkeffekte“6 als sich selbst verstärkende Prozesse werden dabei nicht nur durch den Preis, sondern maßgeblich durch die erwartete Netzausbreitung und den Zu-gang gesteuert. Diese gilt für verschiedene Nutzergruppen gleichermaßen, also B2C ebenso wie B2B (B2C=Business-to-Consumer, B2B=Business-to-Business), und im Re-tail-Sektor nicht nur für die Bürgerinnen und Bürger, sondern zum Beispiel auch für den Handel. So steigt im Zahlungsverkehr für Verbraucherinnen und Verbraucher der Nutzen dann, wenn sie ein Bezahlsystem, zum Beispiel eine Girokarte, eine Kreditkarte oder eine Lastschrift, möglichst an verschiedenen analogen oder digitalen Stationen einsetzen kön-nen. Gleichzeitig werden sich analoge Händler ebenso wie Online-Händler nur dann für bestimmte Bezahlverfahren entscheiden, wenn sie erwarten können, dass viele potentielle Kundinnen und Kunden diese nutzen werden (eine solche doppelte Akzeptanzerforder-nis ist vergleichbar zum Netz der Post- und Paketzustellung sowie der Packstationen).

6 Netzwerkeffekte mit Bezug zum Zahlungsverkehr werden kurz auch angesprochen in BIS 2012, 18 und Deutsche Bundesbank 2014, 48; vgl. auch

Deutsche Bundesbank 2012, 58.

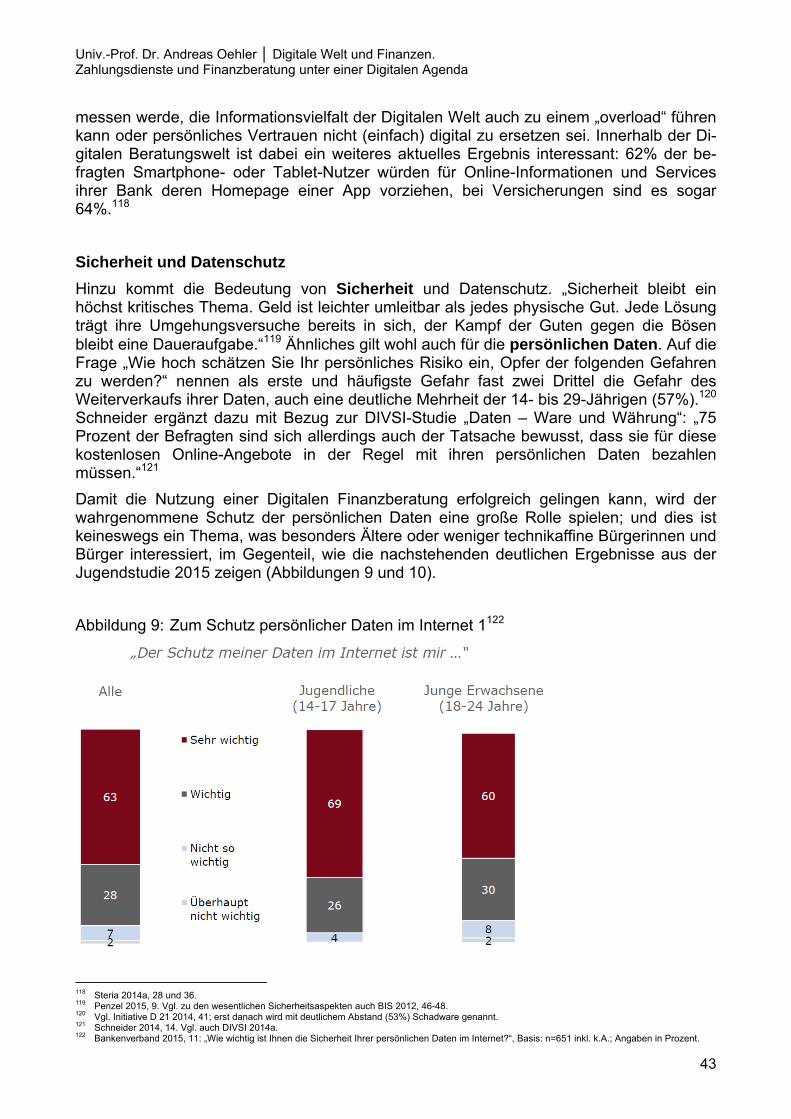

Univ.-Prof. Dr. Andreas Oehler │ Digitale Welt und Finanzen. Zahlungsdienste und Finanzberatung unter einer Digitalen Agenda

13

2 Analoge und digitale Formen des Zahlungsverkehrs: Überlegungen zur Systematik

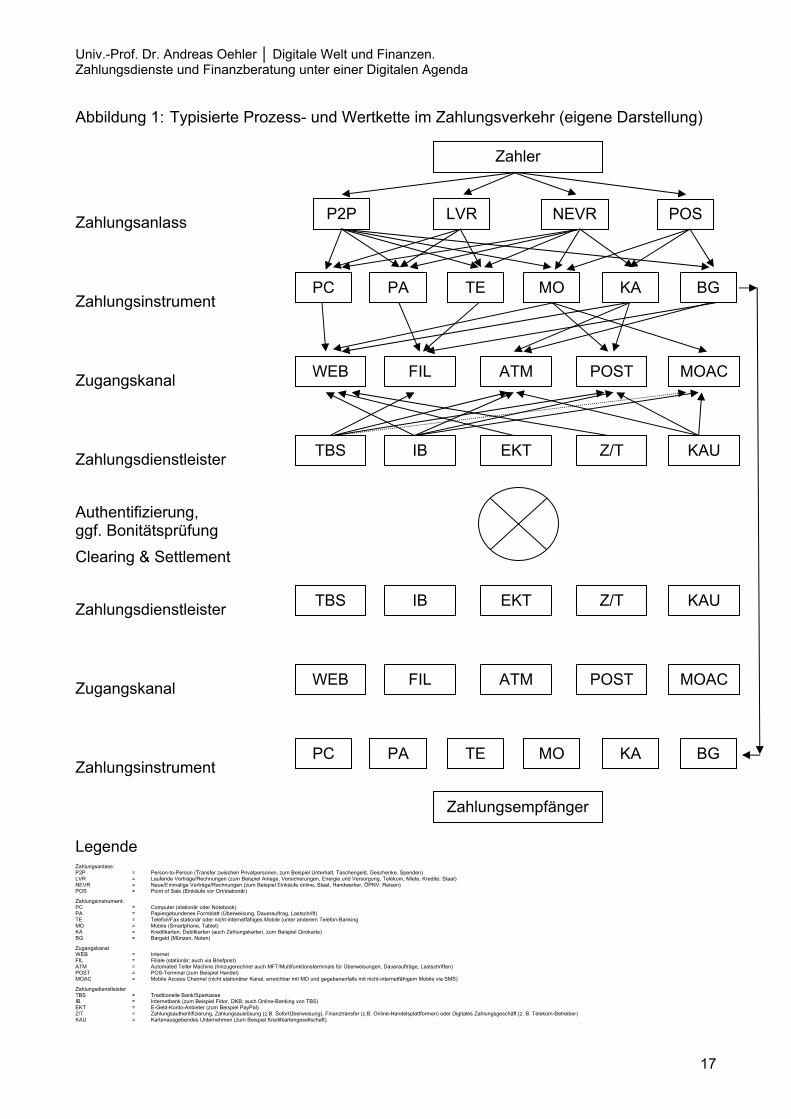

Aus der Perspektive von Bürgerinnen und Bürgern als Privatpersonen (B2C=Business-to-Consumer, P2P=Person-to-Person bzw. Peer-to-Peer) lässt sich der Zahlungsverkehr systematisieren nach Zahlungsanlässen (zum Beispiel Rechnung, Online-Kauf), Zah-lungsinstrumenten (Devices), Zugangskanälen (zum Beispiel Point of Sale) und Zah-lungsdienstleistern (Anbieter von Zahlungsdiensten, gegebenenfalls auch von Zugangs-kanälen, Zahlungsinstrumenten).

Es bestehen auch und gerade für den Zahlungsverkehr gravierende Unterschiede zwi-schen der Digitalen Welt einerseits und der traditionellen oder analogen Welt andererseits hinsichtlich Zeit/Geschwindigkeit, Reichweite/Menge, Unumkehrbarkeit/Speicherbarkeit sowie den damit verbundenen Transaktionskosten und einer Änderung der Rendite-Risiko-Teilung (zum Beispiel Selbstverantwortlichkeit für Zugangscodes, Passwörter etc. oder Software-Pflege samt Schutz-Software). Dem Vorteil der sehr preiswerten digitalen Produktion und Kommunikation steht die Notwendigkeit der technischen Ausrüstung ge-genüber. Schließlich spielen auch die bei der Nutzung und Verarbeitung der Informationen hinterlassenen „Datenspuren“ eine wichtige Rolle (auch: Datenfusion im Sinne einer Zu-sammenführung von Daten des Kaufs/Verkaufs, des Bezahlens, der Bonität, der Lebens-weise etc.). Hier ist die Privatsphäre einschließlich des Schutzes der persönlichen Daten direkt betroffen, insbesondere, wenn Daten unbemerkt ausgelesen und/oder weiterverar-beitet werden (E-Targeting und E-Profiling; technische, persönliche oder geografische Preisdifferenzierung). Nicht zuletzt sind die Chancen der Nutzung der digitalen Da-ten(spuren) ungleich verteilt. Zwar sinken die Transaktionskosten für beide Marktseiten, die Angebotsseite gewinnt jedoch durch Data Mining und Data Tracking (Big Data) einen erheblichen Informationsvorteil, dem pekuniäre Gewinne ebenso zugeordnet werden kön-nen wie eine Zunahme an Informations- und Kommunikationsmacht.

Jenseits der bereits angesprochenen weit fortgeschrittenen Digitalisierungsprozesse in Banken und Sparkassen, zum Beispiel in der Abwicklung des unbaren Zahlungsverkehrs mit Überweisungen, Daueraufträgen, Lastschriften, in der Selbstbedienung im Retail-Ban-king mit Geldausgabeautomaten oder Multifunktionsterminals sowie am Point of Sale (zum Beispiel Girokarte) und in der Kontoführung und Geldanlage sowie Finanzierung via Internet (Online-Banking) oder gestützt auf mobile Endgeräte wie Smartphones (Mobile Banking) ist in den letzten Jahren durch die zunehmende Verbreitung des E-Commerce und durch die weiter steigende Verfügbarkeit von mobilen Endgeräten wie Tablets oder Smartphones und schließlich durch neue technologische Entwicklungen wie NFC (Near Field Communication), QR-Codes (Quick Response Codes) oder BLE (Bluetooth Low Energy) die Nutzung neuer, schnellerer und gegebenenfalls komfortablerer Be-zahlverfahren in den Fokus gerückt. Die fortschreitende Digitalisierung und deren Ver-schränkung mit analogen Prozessen erlaubt nun auch Nicht-Banken ihre Kernge-schäftsfelder (Handel, Information) mit dem traditionellen Geschäftsfeld des (Banken-)Zahlungsverkehrs zu verbinden. „... Hinzu kommt, dass der Zahlungsverkehr in der Kre-ditwirtschaft oftmals eher unter reinen Kostengesichtspunkten und weniger als strategisch relevantes Geschäftsfeld mit Zukunft gesehen wird.“7 Allerdings wird gleichzeitig konsta-tiert, dass sich die „... abzeichnenden Verhaltensänderungen im Massenzahlungsverkehr ... vor allem im Bereich der von Verbrauchern einmalig initiierten Zahlungen im Einzelhan-del ab[spielen] ...“ und „... regelmäßig getätigte Zahlungen von Unternehmen außerhalb

7 Deutsche Bundesbank 2014, 48.

Univ.-Prof. Dr. Andreas Oehler │ Digitale Welt und Finanzen. Zahlungsdienste und Finanzberatung unter einer Digitalen Agenda

14

des Einzelhandels etwa im Business-to-Business-Bereich (B2B) ebenso wie an Privatper-sonen ... von diesen Änderungen weniger betroffen ...“8 sind.

Im Folgenden werden in Abbildung 1, die typisiert die Prozess- und Wertkette im Zah-lungsverkehr (Retail/B2C, P2P) wiedergibt, die durch den jeweiligen Zahlungsanlass moti-vierten Zahlungsinstrumente und Zugangskanäle dargestellt und dabei insbesondere die prozessorientierten und/oder produktbezogenen Aspekte der Digitalisierung beleuchtet.

Zahlungsanlässe für Privatpersonen lassen sich im Wesentlichen in vier Kategorien ein-teilen:

P2P: „Person-to-Person“ bzw. Peer-to-Peer; hiermit ist der bare oder unbare Geld-transfer zwischen Privatpersonen beschrieben, der zum Beispiel Unterhalt, Ta-schengeld, Geschenke oder Spenden umfasst; typischerweise als Nahzahlung (Face to Face), aber auch als Distanzzahlung.

LVR: „Laufende Verträge/Rechnungen“; hierzu rechnen bekannte, oft regelmäßig wiederkehrende Zahlungen zum Beispiel zur Geldanlage, für Sach- oder Lebensver-sicherungen, für Energie und Versorgung (Strom, Gas, Wasser), Telekom, Miete, Kredite (Zins- und Tilgung) oder an den Staat (Steuern, Gebühren); typischerweise als Distanzzahlung.

NEVR: „Neue/Einmalige Verträge/Rechnungen“; dazu zählen zum Beispiel Zahlun-gen durch neue/spontane Einkäufe online, an den Staat (Gebühren), Handwerker, ÖPNV (inklusive Taxi), für Reisen (Flüge etc.); typischerweise als Nahzahlung und auch als Distanzzahlung (auch Distanzzahlung als Remote Payment: außerhalb des Ladengeschäfts, Zahler und Zahlungsempfänger sind räumlich getrennt, Be-zahlung autark und unabhängig vom Händler, vom Sachgut oder von der Dienstleis-tung, zum Beispiel Mobile Parking (M(obile)-Commerce als Teil des E-Commerce)9).

POS: „Point of Sale“; hierrunter fallen Zahlungen für Einkäufe vor Ort für Sachgüter und Dienstleistungen im stationären Handel oder Gewerbe; Nahzahlung oder auch mobile Nahzahlung (Proximity Payment).

Als Zahlungsinstrumente stehen grundsätzlich folgende Medien und Geräte (devices) zur Verfügung (das Zahlungsinstrument dient der Verbindung zum Zugangskanal nach Kriterien wie zum Beispiel Funktionsumfang, Transportierbarkeit, Anbindung an Kommu-nikationsnetze, siehe unten):

PC: Computer (stationär oder Notebook).

PA: Papiergebundene Formblätter wie Formulare für Überweisung, Dauerauftrag, Lastschrift (vor allem Einzugsermächtigung).

TE: Telefon/Fax stationär oder nicht-internetfähiges Mobile („Handy“, unter anderem Telefon-Banking).

MO: Mobile, insbesondere Smartphone, Tablet, gegebenenfalls Sub-Notebooks mit vergleichbaren Funktionen zum Tablet.10

8 Deutsche Bundesbank 2014, 46. 9 Vgl. BITKOM 2013, 7. 10 Gelegentlich werden zu den mobilen Endgeräten auch internetfähige MP3/4-Player oder E-(Book-)Reader gerechnet: Vgl. zum Beispiel BITKOM

2013, 1.

Univ.-Prof. Dr. Andreas Oehler │ Digitale Welt und Finanzen. Zahlungsdienste und Finanzberatung unter einer Digitalen Agenda

15

KA: Kreditkarten, Debitkarten (auch Zahlungskarten11, zum Beispiel Girokarte), ge-gebenenfalls auch mit einem Chip und/oder NFC (Near Field Communication) sowie einer Kartenanwendung in einem Smartphone/Tablet.

BG: Bargeld (Münzen, Noten).

Als Zugangskanal können in Abhängigkeit vom jeweiligen Zahlungsinstrument die fol-genden fünf Varianten gewählt werden (der Zugangskanal verbindet den Zahler bzw. den Zahlungsempfänger und den jeweiligen Zahlungsdienstleister, so dass eine Zahlung initi-iert oder empfangen werden kann):

WEB: Internet, insbesondere Online-Banking, E-Commerce; gegebenenfalls unter Nutzung von mobilen Endgeräten wie einem Smartphone zur Initiierung und/oder Autorisierung der Überweisung (Credit Transfer) oder Lastschrift (Direct Debit).

FIL: Filiale, also stationäres, grundsätzlich personalgestütztes Angebot vor Ort; auch erreichbar via Briefpost oder Telefon/Fax.

ATM: „Automated Teller Machine“; nicht nur Geldausgabeautomaten, sondern auch MFT/Multifunktionsterminals für Überweisungen, Daueraufträge, Lastschriften sowie Einzahlungen.

POST: POS-Terminal, typischerweise im Handel, aber auch in Tankstellen, Restau-rants, Hotels, Supermärkten etc.

MOAC: „Mobile Access Channel“; nicht stationärer Kanal, der nur mit MO erreichbar ist und gegebenenfalls noch mit nicht-internetfähigem Mobile („Handy“) via SMS. Zu den dann auf diesem Wege durchgeführten mobilen Zahlungen (Mobile Payments) zählen lediglich solche, die von Personen unter Verwendung eines mobilen Endge-rätes (MO) initiiert12 und die mittels eines mobilen Kommunikationsnetzwerks mit Spracherkennung, Textnachrichten oder NFC etc. zum Zahlungsdiensteanbieter ver-bunden werden.13

Als Zahlungsdienstleister lassen sich im Wesentlichen die folgenden fünf Typen erken-nen:

TBS: Traditionelle Bank/Sparkasse mit stationären Filialen.

IB: Internetbank, Online-Banking und Mobile-Banking, zum Beispiel Fidor, DKB; auch Online-Banking von TBS.

11 Die EU-Kommission verwendet den Begriff der Zahlungskarte als Oberbegriff, was wenig hilfreich erscheint, vgl. EU-Kommission 2012, 4. 12 Vgl. BITKOM 2013, 1: „In manchen Zusammenhängen werden definitorisch auch Ansätze, bei denen über Mobiltelefone eine Kartenakzeptanz

deutlich vereinfacht wird ... noch zu den Mobile Payments-Verfahren hinzugezählt. Für den BITKOM ist dies aber lediglich die Vereinfachung einer Akzeptanzinfrastruktur für klassische Kartenzahlungen und daher kein virtueller Zahlungsverkehr mit Hilfe mobiler Endgeräte ...“.

13 Vgl. BIS 2012, 13: „... not the access device but the access channel that defines a mobile payment. In this context, mobile payments are payments initiated and transmitted by access devices that are connected to the mobile communication network using voice technology, text messaging ... or NFC. ... payments, such as credit transfers or direct debits, that are only initiated and authorised via the internet using mobile phones (eg by a mobile banking application using an app on a smartphone) are not considered to be mobile payments; instead they are categorised as internet payments. The same is true for online payments where the mobile phone is only used for authentication purposes (eg by sending a transaction number (TAN) for online banking transactions via a mobile phone). POS payments using a chip embedded in mobile phones or NFC sticker posted on mobile phones are considered to represent card payment innovations provided that a card version of this service is available (typically, a credit card product embedded in a phone using NFC). Only if no card alternative is provided should it be considered to be a mobile payment.” Danwerth 2015, 121, siehe auch unten, bezieht den Begriff Mobile Payment lediglich auf Zahlungen im Wege der Proximity Payments, bei denen Personen Zahlungen im stationären Handel vornehmen (mobile Nahzahlungen am POS), und also nicht via Remote Payments mobile Fernzahlungen außerhalb des Ladengeschäfts (Zahler und Zahlungsempfänger sind räumlich getrennt) initiieren (M(obile)-Commerce als Teil des E-Commerce). Anders die EU-Kommission, die sowohl die Nahzahlungen als auch „M-Fernzahlungen“ (vor allem kartenbasiert) als Mobile Payments versteht, vgl. EU-Kommission 2012, 6.

Univ.-Prof. Dr. Andreas Oehler │ Digitale Welt und Finanzen. Zahlungsdienste und Finanzberatung unter einer Digitalen Agenda

16

EKT: E-Geld-Konto-Anbieter, Transfer von vorausbezahlten Guthaben, inklusive vor-heriger Guthabenbildung via Lastschrift oder Kreditkartenzahlung (zum Beispiel PayPal).14

KAU: Kartenausgebendes Unternehmen (zum Beispiel Kreditkartengesellschaft).

Z/T: Z/Transfer; Dienstleister der Zahlungsauthentifizierung oder auch der reinen Zahlungsauslösung (Zahlungsauslösedienst, ZAD, Nutzer kann bei Abschluss eines Geschäfts im Internet die Zahlung direkt im Internet auslösen; Dritter (Zahlungsaus-lösedienst) greift beim kontoführenden Institut des Kunden auf dessen Zahlungs-konto zurück; nach Auslösung der Zahlung und Prüfung der Kontoinformationen, sendet der Dritte dem Onlinehändler eine Nachricht. (zum Beispiel SofortÜberwei-sung)) oder des reinen Finanztransfers (zum Beispiel Online-Handelsplattformen) sowie des Digitalen Zahlungsgeschäfts (Betreiber des Telekommunikations- oder IT-Systems oder IT-Netzes ausschließlich als zwischengeschaltete Stelle zwischen Zahler und Lieferanten).

In der Gesamtschau aus Zahler, Zahlungsanlass, Zahlungsinstrument, Zugangskanal und Zahlungsdienstleister sowie Zahlungsempfänger ergibt sich der Überblick, der in Abbil-dung 1 dargestellt ist. Die Darstellung fokussiert auf die Perspektive der Bürgerinnen und Bürger als Zahler (B2C), daher wurde in der unteren Hälfte der Abbildung auch keine weitere Zuordnung vorgenommen, grundsätzlich bestehen aber dieselben Möglichkeiten. Bargeld wird als Besonderheit hervorgehoben, da nur hier der direkte Transfer einfach möglich ist (Pfeil rechts). Zahler nutzen in Abhängigkeit vom Zahlungsanlass ein Zah-lungsinstrument und einen Zugangskanal, der von Zahlungsdienstleistern angeboten wird.

14 E-Geld ist definiert als (Deutsche Bundesbank 2014, 50): „... ein monetärer Wert in Form einer Forderung gegen die ausgebende Stelle, der erstens

auf einem Datenträger gespeichert ist, zweitens gegen Entgegennahme eines Geldbetrages ausgegeben wird, dessen Wert nicht geringer ist als der ausgegebene monetäre Wert, und der drittens von anderen Unternehmen als der ausgebenden Stelle als Zahlungsmittel akzeptiert wird.“ Gemäß § 1a Abs. 3 Gesetz über die Beaufsichtigung von Zahlungsdiensten (Zahlungsdiensteaufsichtsgesetz - ZAG): „E-Geld ist jeder elektronisch, darunter auch magnetisch, gespeicherte monetäre Wert in Form einer Forderung gegenüber dem Emittenten, der gegen Zahlung eines Geldbetrages ausgestellt wird, um damit Zahlungsvorgänge im Sinne des § 675f Absatz 3 Satz 1 des Bürgerlichen Gesetzbuchs durchzuführen, und der auch von anderen natürlichen oder juristischen Personen als dem Emittenten angenommen wird.“

Univ.-Prof. Dr. Andreas Oehler │ Digitale Welt und Finanzen. Zahlungsdienste und Finanzberatung unter einer Digitalen Agenda

17

Abbildung 1: Typisierte Prozess- und Wertkette im Zahlungsverkehr (eigene Darstellung)

Zahlungsanlass

Zahlungsinstrument

Zugangskanal

Zahlungsdienstleister

Authentifizierung, ggf. Bonitätsprüfung

Clearing & Settlement

Zahlungsdienstleister

Zugangskanal

Zahlungsinstrument

Legende Zahlungsanlass: P2P = Person-to-Person (Transfer zwischen Privatpersonen, zum Beispiel Unterhalt, Taschengeld, Geschenke, Spenden) LVR = Laufende Verträge/Rechnungen (zum Beispiel Anlage, Versicherungen, Energie und Versorgung, Telekom, Miete, Kredite; Staat) NEVR = Neue/Einmalige Verträge/Rechnungen (zum Beispiel Einkäufe online, Staat, Handwerker, ÖPNV, Reisen) POS = Point of Sale (Einkäufe vor Ort/stationär)

Zahlungsinstrument: PC = Computer (stationär oder Notebook) PA = Papiergebundenes Formblatt (Überweisung, Dauerauftrag, Lastschrift) TE = Telefon/Fax stationär oder nicht-internetfähiges Mobile (unter anderem Telefon-Banking MO = Mobile (Smartphone, Tablet) KA = Kreditkarten, Debitkarten (auch Zahlungskarten, zum Beispiel Girokarte) BG = Bargeld (Münzen, Noten)

Zugangskanal WEB = Internet FIL = Filiale (stationär; auch via Briefpost) ATM = Automated Teller Machine (hinzugerechnet auch MFT/Multifunktionsterminals für Überweisungen, Daueraufträge, Lastschriften) POST = POS-Terminal (zum Beispiel Handel) MOAC = Mobile Access Channel (nicht stationärer Kanal, erreichbar mit MO und gegebenenfalls mit nicht-internetfähigem Mobile via SMS)

Zahlungsdienstleister TBS = Traditionelle Bank/Sparkasse IB = Internetbank (zum Beispiel Fidor, DKB; auch Online-Banking von TBS) EKT = E-Geld-Konto-Anbieter (zum Beispiel PayPal) Z/T = Zahlungsauthentifizierung, Zahlungsauslösung (z.B. SofortÜberweisung), Finanztransfer (z.B. Online-Handelsplattformen) oder Digitales Zahlungsgeschäft (z. B. Telekom-Betreiber) KAU = Kartenausgebendes Unternehmen (zum Beispiel Kreditkartengesellschaft).

Zahler

Zahlungsempfänger

P2P LVR NEVR POS

PC PA TE MO KA BG

MOAC POST ATM FIL WEB

MOAC POST ATM FIL WEB

PC PA TE MO KA BG

KAU Z/T EKT IB TBS

KAU Z/T EKT IB TBS

Univ.-Prof. Dr. Andreas Oehler │ Digitale Welt und Finanzen. Zahlungsdienste und Finanzberatung unter einer Digitalen Agenda

18

Hierzu werden im folgenden Kapitel 3 die wesentlichen Geschäftsmodelle der Anbieter vorgestellt, bevor sich Kapitel 4 den Akzeptanzfragen widmet. Die wesentlichen rechtli-chen Rahmenbedingungen werden in Oehler 2015d, Kapitel 4, erörtert.

3 Wesentliche Geschäftsmodelle im Digitalen Zahlungsverkehr

Es lassen sich grundlegend drei Erscheinungsformen des Zahlungsverkehrs unterschei-den, die im Kontext der Digitalisierung thematisiert werden.

Stationäre Zahlungssysteme als direkte Debit-/Credit-Systeme (Überweisung, Dau-erauftrag, Lastschrift, auch via ATM) oder – insbesondere im Handel – als Karten-zahlungssysteme (Kreditkarten, Debitkarten, Zahlungskarten); hier ist auch Barzah-lung grundsätzlich möglich.

Internet-Zahlungssysteme als direkte Debit-/Credit-Systeme (Überweisung, Dauer-auftrag, Lastschrift) oder als Kartenzahlungssysteme (Kreditkarten, Debitkarten, Zah-lungskarten); bekannt unter dem Namen Online-Banking, auch via E-Commerce. Hierzu gehört auch die Nutzung mobiler Endgeräte wie Smartphones zur Initiierung oder Autorisierung der Überweisung (Credit Transfer) oder Lastschrift (Direct Debit). Ein besonderer Fokus liegt hier im E-Commerce-typischen Distanzgeschäft, also der grundlegenden bonitätsgetriebenen Problematik des Austauschs Zug um Zug des Geldes einerseits und der Sachgüter oder Dienstleistungen andererseits.

Mobile Zahlungssysteme: Nicht stationärer Kanal („Mobile Access Channel“), der meist mit Smartphones oder Tablets erreichbar ist. Zu den dann auf diesem Wege durchgeführten mobilen Zahlungen zählen lediglich solche, die von Personen unter Verwendung eines mobilen Endgerätes initiiert und die mittels eines mobilen Kom-munikationsnetzwerks zum Zahlungsdiensteanbieter verbunden werden. Nicht dazu gehören Zahlungen wie Überweisungen oder Lastschriften, die im Internet stattfinden und lediglich durch ein Smartphone angestoßen oder autorisiert werden (zum Beispiel Banking App, TAN), hier handelt es sich um Internet-Zahlungen (s.o.). Ebenso nicht dazu rechnen Zahlungen am POS, die einen Chip im Smartphone oder einen NFC-Sticker (NFC: „near field communication“) am Smartphone verwenden, aber auf einer Kartenanwendung im Smartphone basieren (stationäre Zahlungen, s.o.).

Die fortschreitende Digitalisierung und deren Verschränkung mit analogen Prozessen er-laubt auch Nicht-Banken ihre Kerngeschäftsfelder (Handel, Information, Kommunikation) mit dem traditionellen Geschäftsfeld des (Banken-)Zahlungsverkehrs zu verbinden. Bieten Nicht-Banken solche Zahlungsdienste an, so werden diese inzwischen gerne als FinTechs (Financial Services & Technology) bezeichnet.15 Hierbei handelt es sich nicht nur um Start-ups, sondern ebenso um international tätige Informations- und Handels- so-wie Telekom-Unternehmen wie zum Beispiel Amazon oder Google sowie Apple oder Samsung, die ihre Kerngeschäftsfelder der Information, der Kommunikation oder des Handels um ein neues strategisches Geschäftsfeld ergänzen (wollen). Dafür sind ver-schiedene Gründe maßgeblich, das Feld Zahlungsverkehr, gegebenenfalls auch kosten-los, zu bedienen. Hierzu gehören insbesondere die forcierte Kundenbindung und die Ge-winnung von zusätzlichen Daten, die mit den bereits verfügbaren Daten fusioniert sowie tiefergehend analysiert und anschließend selbst für die weitere fortgeschrittene Akquise 15 Der Begriff FinTech umfasst aber auch noch weitere Geschäftsmodelle, zum Beispiel im Bereich digitale Anlage/Beratung/Vermittlung/Verwaltung

oder zu Big Data und Finanzdienstleistungen.

Univ.-Prof. Dr. Andreas Oehler │ Digitale Welt und Finanzen. Zahlungsdienste und Finanzberatung unter einer Digitalen Agenda

19

oder zum Verkauf an Dritte genutzt werden können (Profiling, E-Targeting, Big Data). Solange diese Gründe für den Eintritt in das neue Geschäftsfeld Zahlungsdienste und in die Wert- und Prozesskette Zahlungsverkehr im Vordergrund stehen und genügend Chancen zur Umsatz- und Ertragssteigerung bieten, dürfte der durch immer neue Wett-bewerber entstehende Preisdruck eher irrelevant sein und ggf. zu scheinbar kostenlosen Produkten führen (scheinbar, da ja ökonomisch die Datennutzung, also die Datenabgabe oder „Datenspende“ der Bürgerinnen und Bürger mit zu betrachten ist). Die – wenn auch eher zögerliche – Umorientierung traditioneller Banken und Sparkassen, auch wenn diese Online-Banking anbieten, und selbst mancher Direktbanken könnte hiermit in direktem Zusammenhang stehen: Zwar ist die relativ einfache Möglichkeit, das Zahlungsverkehrs-verhalten der eigenen Kunden systematisch für die Erhaltung und die Weiterentwicklung des eigenen Geschäftsmodells zu nutzen, grundsätzlich schon sehr lange bekannt, jedoch scheint die strategisch gute Position, dass fast jede Bürgerin und jeder Bürger ein Bank- oder Sparkassenkonto hat (Girokonto) bislang eher wenig dafür genutzt worden zu sein, eigene innovative Zahlungsdienste anzubieten.16

Im Folgenden wird auf wesentliche neuere Geschäftsmodelle in den drei Systemen des Zahlungsverkehrs näher eingegangen. Die Deutsche Bundesbank unterscheidet in ihrer jüngsten Studie zum Zahlungsverhalten unter innovativen Bezahlverfahren am Point-of-Sale und im Internet vier Kategorien: „Kontaktloses Bezahlen mit der Karte“, „Bezahlen mit dem Mobiltelefon im Geschäft“, „Bezahlen mit dem Mobiltelefon außerhalb des Geschäfts“ und „Internetbezahlverfahren“. Sie kommt allerdings zu dem Schluss, dass mit Ausnahme von Internetbezahlverfahren innovative Bezahlverfahren am Markt noch eine untergeord-nete Rolle spielen.17 Steria weist aber darauf hin, dass sich die Internetnutzung immer mehr in den mobilen Bereich verlagert, insbesondere via Apps.18

Stationäre Zahlungssysteme: Im Wesentlichen handelt es sich um zwei Innovatio-nen, das kontaktlose Bezahlen mit der Karte als Teil des Zahlungskartengeschäfts mit und ohne Kreditgewährung und das Bezahlen mit dem Mobiltelefon im Geschäft, also einer Form der Mobile Payments, weshalb dieses im Rahmen der innovativen Geschäftsmodelle des dritten Typs von Zahlungssystemen (s.u.) erörtert wird. Nach Einschätzung der Bundesbank ist NFC beim Kontaktloszahlen am weitesten ver-breitet, es diene der deutlichen Beschleunigung des Zahlvorgangs. Angeboten wird diese Form des Bezahlens zurzeit vor allem von Visa (PayWave) und Mastercard (PayPass) sowie vom deutschen Kreditgewerbe unter dem Namen „girogo“ (basie-rend auf der GeldKarte). Die Kontaktlos-Technologie kann auch direkt im Smartphone integriert oder angefügt sein, meist unter Nutzung der Kartenzahlung und in Verbindung mit der SIM-Karte (z.B. Apple Pay) oder Lastschrift.19 Diese For-men können auch in sogenannten Mobile Wallets oder Digitalen Geldbörsen inte-griert werden, letztlich oft eine digitalisierte Kreditkarte, die mehrere Zahlungsfunkti-onen und Dienste verschiedener Anbieter, zum Beispiel der Telekom oder von Kun-denbindungssystemen des Handels (Rewards- oder Gutscheinsysteme), zusam-menführen soll.20

Internet-Zahlungssysteme: Grundsätzlich können zwei Innovationen unterschieden werden.21 (a) Online-Banking-Lösungen, bei denen ein Zahler von der Web-Seite des Händlers (E-Commerce) und Zahlungsempfängers zur Web-Seite der Online-

16 Vgl. zum Beispiel Deutsche Bundesbank 2014, 48. 17 Vgl. Deutsche Bundesbank 2015, 21. 18 Vgl. Steria 2014a, 6. 19 Vgl. ibi research 2014, 17. 20 Vgl. Deutsche Bundesbank 2014, 52. 21 Vgl. BIS, 2012, 13.

Univ.-Prof. Dr. Andreas Oehler │ Digitale Welt und Finanzen. Zahlungsdienste und Finanzberatung unter einer Digitalen Agenda

20

Banking-Anwendung des Zahlers weitergeleitet wird (Forward-Variante; zum Bei-spiel Giropay); die neue Variante der deutschen Banken und Sparkassen Paydirekt schaltet ein (vorhandenes) Girokonto für die Online-Zahlung frei, es wird also – im Unterschied zu PayPal – kein neues Konto notwendig. (b) Treuhand-Lösungen, bei denen ein Dritter zwischen den Zahler und den Zahlungsempfänger geschaltet ist, der sowohl die Zahlung als auch die Lieferung der Sachgüter oder Dienstleistungen (E-Commerce) leisten möchte (zum Beispiel PayPal).

Mobile Zahlungssysteme: Zu den innovativen Entwicklungen in diesem dritten Typ eines Zahlungssystems gehört zum einen das Bezahlen mit dem Mobiltelefon im Geschäft (Proximity Payment), soweit es nicht nur eine kartengestützte Lösung darstellt (s.o.), zum anderen vor allem das Bezahlen mit dem Mobiltelefon außer-halb des Geschäfts, also Mobile Payment als Remote Payment. Als Beispiel kann das Mobile Parking gelten, bei dem ein Parkticket unabhängig vom Standort des Zahlers z.B. via Eingabe des Kfz-Kennzeichens gelöst oder auch verlängert werden kann.

4 Zur Akzeptanz der Zahlungsdienste als Ausdruck einer Einschätzung der Chancen und Risiken

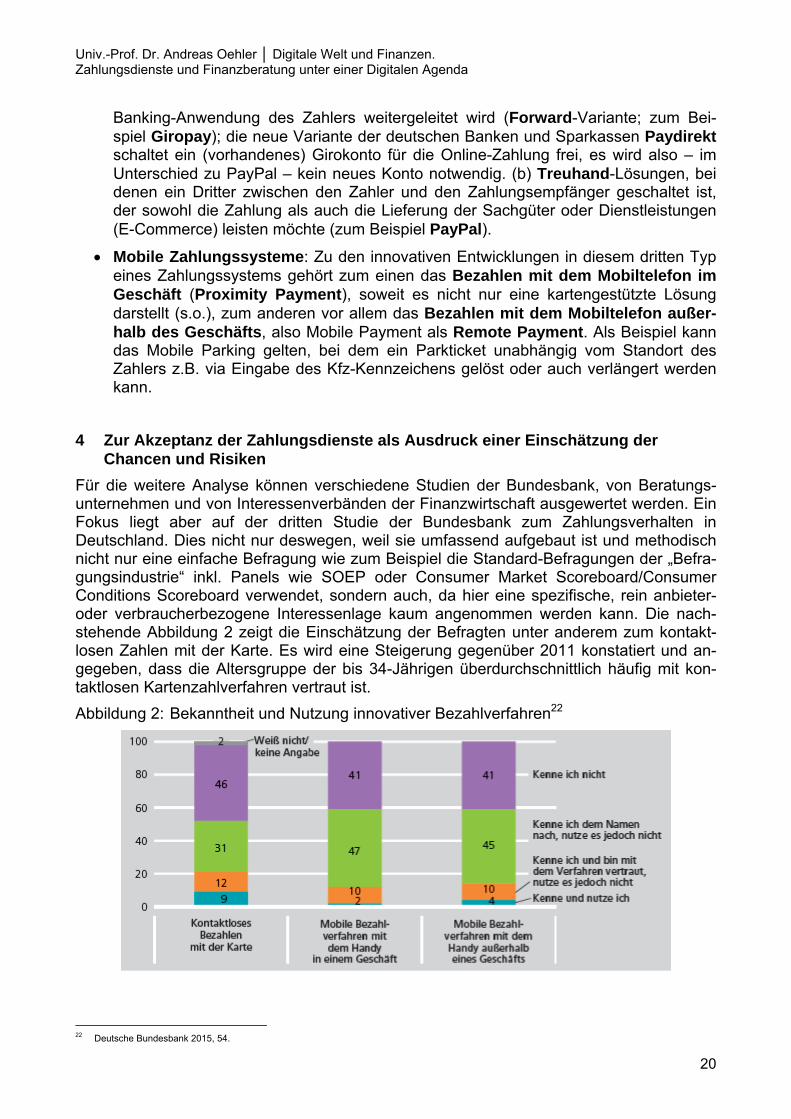

Für die weitere Analyse können verschiedene Studien der Bundesbank, von Beratungs-unternehmen und von Interessenverbänden der Finanzwirtschaft ausgewertet werden. Ein Fokus liegt aber auf der dritten Studie der Bundesbank zum Zahlungsverhalten in Deutschland. Dies nicht nur deswegen, weil sie umfassend aufgebaut ist und methodisch nicht nur eine einfache Befragung wie zum Beispiel die Standard-Befragungen der „Befra-gungsindustrie“ inkl. Panels wie SOEP oder Consumer Market Scoreboard/Consumer Conditions Scoreboard verwendet, sondern auch, da hier eine spezifische, rein anbieter- oder verbraucherbezogene Interessenlage kaum angenommen werden kann. Die nach-stehende Abbildung 2 zeigt die Einschätzung der Befragten unter anderem zum kontakt-losen Zahlen mit der Karte. Es wird eine Steigerung gegenüber 2011 konstatiert und an-gegeben, dass die Altersgruppe der bis 34-Jährigen überdurchschnittlich häufig mit kon-taktlosen Kartenzahlverfahren vertraut ist.

Abbildung 2: Bekanntheit und Nutzung innovativer Bezahlverfahren22

22 Deutsche Bundesbank 2015, 54.

Univ.-Prof. Dr. Andreas Oehler │ Digitale Welt und Finanzen. Zahlungsdienste und Finanzberatung unter einer Digitalen Agenda

21

Bezogen auf die Alternative Bargeld als traditionellem Zahlungsinstrument im stationären Einsatz kommt die Studie der Bundesbank zu dem Ergebnis, dass etwa die Hälfte der potentiellen Zahler situativ, also erst an der Kasse selbst, eine Entscheidung über bar oder unbar trifft.23 Fast drei Viertel der Befragten entscheiden nach dem verfügbaren Bar-geldbestand im Portemonnaie. Die Höhe des Zahlungsbetrags ist für 60% relevant. Wei-tere Aspekte wie zum Beispiel die Art des Geschäfts, die Kosten der Zahlung, das Ange-bot an Zahlungsinstrumenten, mögliche Vergünstigungen oder eine möglichst späte Kon-tobelastung spielen eine untergeordnete Rolle.

Gleichzeitig lässt sich eine klare Einkommensabhängigkeit beim Anteil der Barzahlung feststellen. Zahler mit einem Haushaltsnettoeinkommen unter 1.500 Euro zahlen zu etwa drei Viertel bar, solche mit 3.000 Euro und mehr nur zu etwa 44%.24 Als Grund für eine ausschließliche Barzahlung wird von zwei Drittel der Barzahler angegeben, dann eher eine Ausgabenkontrolle wahrzunehmen (ein bekanntes Argument, wenn man insbesondere an viele Kleinstzahlungen denkt und eine eigentlich notwendige Kontrolle der sich dann stapelnden Kontoauszüge)25; weitere Gründe sind, einfacher (43%), sicherer (33%) und schneller (29%) als mit der Karte zu zahlen.26 Personen, die dagegen überwiegend unbar zahlen, geben als Grund dafür insbesondere die Einfachheit an (71%); ferner, dass die Bargeldbeschaffung umständlich (44%) oder die unbare Zahlung schneller (27%) und sicherer (26%) ist.27 Mit Bezug zu einer Studie der Australischen Zentralbank kommt Blond28 zu weiteren Ergebnissen. So wird die Entscheidung zur Barzahlung als bevorzug-tem Zahlungsinstrument maßgeblich bestimmt von der Anonymität/Privacy (74%) und in hohem Maße auch von Schnelligkeit (70%) und Verfügbarkeit/Availability/Access (67%) sowie Ausgabenkontrolle (66%). Den Unterschied zum Mobile Payment bestimmen Ano-nymität/Privacy und Verfügbarkeit/Availability/Access.

Die Problematik der Ausgabenkontrolle – möglicherweise auch differenziert für verschie-dene Verbrauchergruppen – sowie insbesondere die Illusion der Ausgabenkontrolle wird insgesamt wenig thematisiert. Dies überrascht insofern, als das psychologische Kon-strukt der subjektiven Kontrollüberzeugung und der Kontrollillusion aus dem Finanzbe-reich gut bekannt ist29 und mit Bezug zum kartengesteuerten Zahlungsverkehr explizit be-arbeitet wurde. So kommt Raab u.a. zu dem Ergebnis, „... dass viele Konsumenten von einer relativ hohen Fähigkeit zur Einschätzung getätigter Konsumausgaben ausgehen, die nicht der Realität entspricht (Illusion der Ausgabenkontrolle).“30 Er schlussfolgert unter anderem, dass Kartenzahlungssysteme die Illusion der Ausgabenkontrolle erhöhen dürf-ten.31

Internetzahlverfahren sind 82% der Befragten grundsätzlich bekannt. Dass dieser Anteil höher liegt als der Anteil der Internetnutzer selbst (78%) könnte an der medialen Präsenz von Technologiethemen liegen. Wiederum sind jüngere und männliche Befragte nach ei-genen Angaben besser mit Internetzahlverfahren vertraut.32

Die Bedeutung der Internetzahlverfahren ist eindeutig durch den E-Commerce, das Ein-kaufen im Internet, gewachsen.33 Die Studie der Deutschen Bundesbank fragte daher Per-sonen, die online gekauft hatten, nach ihren Zahlungsgewohnheiten im Online-Handel. Im

23 Vgl. Deutsche Bundesbank 2015, 54; Mehrfachnennungen möglich (maximal 3). 24 Vgl. Deutsche Bundesbank 2015, 35. 25 Vgl. auch Oehler 1990a. 26 Vgl. Deutsche Bundesbank 2015, 41. 27 Vgl. Deutsche Bundesbank 2015, 43. 28 Blond 2015, 7-8. 29 Vgl. Oehler 1995, 96-98. 30 Raab 1998, 164. 31 Raab/Reisch 2014, 857. 32 Vgl. Deutsche Bundesbank 2015, 22. 33 Zu den möglichen Gründen vgl. zum Beispiel Deutsche Bundesbank 2015, 71: keine Öffnungszeiten, Auswahl/Überblick, Zeitersparnis etc.

Univ.-Prof. Dr. Andreas Oehler │ Digitale Welt und Finanzen. Zahlungsdienste und Finanzberatung unter einer Digitalen Agenda

22

Vergleich zu 2011 ist die Bedeutung der erörterten Verfahren PayPal, Giropay oder So-fortÜberweisung (ZAD, kein Zahlungsdienst, siehe oben) weiter gestiegen. Allerdings spielt das klassische Zahlungsgeschäft (Überweisung, Lastschrift) und zum Teil das Kar-tengeschäft weiterhin eine entsprechende Rolle (Abbildung 3).

Abbildung 3: Bezahlen beim Einkauf online34

Für Mobile Zahlungssysteme ergeben sich entsprechend der Erhebung der Deutschen Bundesbank (vgl. Abbildung 2) nur marginale realistische Bekanntheits- und Verbrei-tungsgrade der Mobile Proximity Payments und Mobile Remote Payments von jeweils unter 15% (vertraut und genutzt). Allerdings wird eine Steigerung gegenüber 2011 konsta-tiert und angegeben, dass in der Altersgruppe der 18- bis 34-Jährigen drei von vier Be-fragten mit mobilen Bezahlverfahren vertraut sind.35 Aufgrund unter anderem der allge-meinen Nutzung von Smartphones im Online-Handel beziffert eine Studie von PwC die Kundenbasis für mobile Bezahlsysteme auf gerade einmal 176.000 in 2014, erwartet al-lerdings bis 2020 eine Vervielfachung auf 11 Millionen.36 Die mangelnde Kundenakzeptanz führt die Studie unter anderem zurück auf eine grundlegende Skepsis hinsichtlich der Sicherheit: „Sie [die Kunden, AOe] vertrauen den Anwendungen nicht. Zudem fehlen ein-heitliche Standards und Regeln für die mobile Bezahlung. Anbieter sollten die Themen Sicherheit und Datenschutz deshalb mit höchster Priorität behandeln, um das Vertrauen der Kunden zu gewinnen.“37 Mit Bezug zu Blond38 si erinnert, dass die Entscheidung zur Barzahlung als bevorzugtes Zahlungsinstrument maßgeblich bestimmt wird von der Ano-nymität/Privacy (74%) und in hohem Maße auch von Schnelligkeit (70%) und Verfügbar-

34 Deutsche Bundesbank 2015, 73, Mehrfachnennungen möglich. 35 Vgl. Deutsche Bundesbank 2015, 22. 36 Vgl. PwC 2014, 6 und 18. 37 PwC 2014, 34 (Hervorhebungen/Fettdruck durch AOe). 38 Blond 2015, 7-8.

Univ.-Prof. Dr. Andreas Oehler │ Digitale Welt und Finanzen. Zahlungsdienste und Finanzberatung unter einer Digitalen Agenda

23

keit/Availability/Access (67%) sowie Ausgabenkontrolle (66%). Den Unterschied zum Mobile Payment bestimmt Anonymität/Privacy und Verfügbarkeit/Availability/Access.

Die Problematik der Illusion der Ausgabenkontrolle aus dem kartengesteuerten Zah-lungsverkehr gilt grundsätzlich auch für Mobile Payments. Inwieweit Banking-Apps oder Kontoinformationsdienste (KID, siehe oben) oder vergleichbare digitale Neuerungen wie Umsatzbenachrichtigungen, wie sie aus dem kartengesteuerten Zahlungsverkehr bekannt sind, einen solchen Kontrollverlust tatsächlich kompensieren können, muss an dieser Stelle mangels aktueller Daten offen bleiben.

Sicherheit und Datenschutz

Aus Sicht potentieller Zahler spielt neben der einfachen Handhabbarkeit vor allem die wahrgenommene Sicherheit eine entscheidende Rolle bei der Wahl des Bezahlverfah-rens im Internet. „Am liebsten würde die Zahlerseite vollständig darauf verzichten, sen-sible finanzbezogene Daten wie Kontoverbindung oder Kreditkartennummer anzugeben. Für Kunden sind daher Bezahlverfahren besonders interessant, bei denen sie nur einmal bei einem einzigen vertrauenswürdigen Anbieter ihre Zahlungsdetails hinterlegen und beim Bezahlvorgang im Onlinehandel entweder zu diesem Anbieter oder zum Onlineban-king-Portal ihrer Hausbank weitergeleitet werden, um sich dort einzuloggen und den Be-zahlvorgang auszulösen.“39

In den Einschätzungen zur Akzeptanz wird die Bedeutung von Sicherheit und Daten-schutz gut sichtbar. „Sicherheit bleibt ein höchst kritisches Thema. Geld ist leichter umleitbar als jedes physische Gut. Jede Lösung trägt ihre Umgehungsversuche bereits in sich, der Kampf der Guten gegen die Bösen bleibt eine Daueraufgabe.“40 Ähnliches gilt wohl auch für die persönlichen Daten. Auf die Frage „Wie hoch schätzen Sie Ihr persön-liches Risiko ein, Opfer der folgenden Gefahren zu werden?“ nennen als erste und häu-figste Gefahr fast zwei Drittel die Gefahr des Weiterverkaufs ihrer Daten, auch eine deutli-che Mehrheit der 14- bis 29-Jährigen (57%).41

39 Deutsche Bundesbank 2014, 49. 40 Penzel 2015, 9. Vgl. zu den wesentlichen Sicherheitsaspekten auch BIS 2012, 46-48. 41 Vgl. Initiative D 21 2014, 41; erst danach wird mit deutlichem Abstand (53%) Schadware genannt.

Univ.-Prof. Dr. Andreas Oehler │ Digitale Welt und Finanzen. Zahlungsdienste und Finanzberatung unter einer Digitalen Agenda

24

5 Schlussfolgerungen

Damit Bürgerinnen und Bürger überhaupt und annähernd „mündig“ handeln können, setzt dies als notwendige Bedingung volle Transparenz voraus. Noch wichtiger ist aber die hinreichende Bedingung, dass die Informationen eine hohe Qualität besitzen und nicht irgendwo und irgendwie transparent gemacht werden. Verbraucherinnen und Verbraucher lassen willentlich oder unbeabsichtigt und oft unbewusst persönliche Daten entstehen, die Dritte, zum Beispiel die Eigentümer der Geschäftsmodelle der Unternehmen der anbie-tenden Wirtschaft oder Entscheidungsträger staatlicher Einrichtungen, verwerten können und wollen. Diese persönlichen Daten besitzen oft einen institutionellen, sozialen, und/oder ökonomischen Wert, den alle Akteure, grundsätzlich also auch die Verbrauche-rinnen und Verbraucher, individuell oder kollektiv als Verhandlungsgegenstand einsetzen können sollten. Entscheidend scheint hier aus der Perspektive der Bürgerinnen und Bür-ger zu sein, wie einfach, verständlich und klar erkennbar ist, dass die genutzten Angebote aus den persönlichen Daten bezahlt werden (auch durch die Weitergabe an Dritte) und ob es im Ablehnungsfall außer der Nicht-Nutzung des Dienstes Möglichkeiten der Vermei-dung sowie Lösungsalternativen gibt. Hierzu gehört auch die einfache, klare und ver-ständliche Kennzeichnung, inwiefern persönliche Daten zur direkten oder indirekten per-sönlichen, geografischen und technikabhängigen (z.B. abhängig vom genutzten Gerät) Preisdifferenzierung verwendet werden (sollen). Gleichermaßen betrifft dies die Kenn-zeichnung hinsichtlich der (IT-) Sicherheit einschließlich der Deklaration der erwarteten und verpflichtenden Mitwirkung des Zahlers.

Dies erscheint schon deshalb wichtig und immer bedeutender werdend, weil der Barzah-lungsverkehr kaum mehr eine große Rolle spielt. Gemessen am Wert der Transaktionen in Höhe von insgesamt mehr als 71 Billionen Euro in 2013 hat der Baranteil einen ver-schwindend geringen Anteil von nicht einmal 1%. Bezogen auf die Anzahl der Transak-tionen in Höhe von mehr als 22 Milliarden Stück in 2013 beträgt der Baranteil gerade ein-mal reichlich 10%.42

Bis zu einer wünschenswerten regulativen Lösung der Verbraucherpolitik ist grundsätzlich eine Übergangslösung denkbar. Einer zumindest anfänglich vorhandenen Zahlungs-bereitschaft für hohe Standards in Sicherheit und Datenschutz könnte durch eine besondere Prämierung Rechnung getragen werden. Erwägenswert wäre hier ein Güte-siegel, welches einfach und verständlich dokumentiert, dass ein Zahlungsdiensteanbieter hinsichtlich Sicherheit und Zuverlässigkeit sowie bezogen auf den Schutz der persönli-chen Daten mehr als die gesetzlichen Mindestanforderungen erfüllt. Alternativ wäre aber auch denkbar, gegen Bezahlung die Garantie zu erhalten, dass alle Daten nach einer Nutzungseinheit (Session) komplett gelöscht werden.

Aufgrund des aktuellen Bezugs wird auch das Regelungsfeld der Umsetzung der Zah-lungskontenrichtlinie in deutsches Recht erörtert. Mit Bezug zu den Chancen und Risi-ken der innovativen Zahlungsdienste und zu deren Akzeptanz ist dies ein wesentliches Thema, unter anderem deshalb, weil das Zahlungskonto den wesentlichen Zugang, ge-wissermaßen den Schlüssel im Zahlungsverkehr, darstellt.

Bei der Umsetzung der grundlegenden Idee, die Transparenz von Informationen über Ge-bühren von Zahlungskonten zu verbessern, sind allerdings die gleichen Anforderungen aus Sicht der Verbraucherinnen und Verbraucher zu beachten, wie schon für andere Fi-

42 Oehler 2015d, Kapitel 6, unter Verwendung der Daten der Deutschen Bundesbank (Zahlungsverkehrs- und Wertpapierabwicklungsstatistik).

Univ.-Prof. Dr. Andreas Oehler │ Digitale Welt und Finanzen. Zahlungsdienste und Finanzberatung unter einer Digitalen Agenda

25

nanzprodukte.43 Allgemein Zahlungsdienstleister zu verpflichten, „... Verbraucher sowohl vor Vertragsschluss als auch während der Vertragslaufzeit über die Entgelte [zu, AOe] informieren, die für Dienste in Bezug auf Zahlungskonten verlangt werden ...“44 und dafür grundsätzlich eine „...Einrichtung von Vergleichswebsites ...“45 vorzusehen, genügt dazu nach den bisherigen Erfahrungen mit der Produktkennzeichnung im Bereich Verbraucher-finanzen kaum. Es handelt sich um eine notwendige Bedingung zur Funktion der sozialen Marktwirtschaft, nicht mehr.

Jenseits dieser notwendigen Bedingung fehlt es – analog der noch immer mangelnden Regulierung zur Produktinformation im Verbraucherfinanzbereich – jedoch bislang an qualitativ hochwertigen, tagesaktuellen Informationen, wie sie zum Beispiel via stan-dardisierte Mustervorgaben an Anbieter und Anwender in Finanzwirtschaft, Handel oder Zahlungsdiensten unter regelmäßiger Kontrolle gewährleistet werden könnten, damit potentielle Nutzer einfach, verständlich und vergleichbar beurteilen können,

welche Risiken bestehen:

Sicherheit,

Datenschutz (wer wann in welcher Weise und mit welchen Zustimmungsprozes-sen und Konsequenzen persönliche Daten erfasst, speichert, weiterverarbeitet und weitergibt oder weiterverkauft),

Verfügbarkeit,

Verschuldung und Alternativen ex ante (Kontoüberziehung, Dispositionskredit, al-ternativer Verbraucherkredit);

welche Kosten bei der Nutzung direkt und indirekt entstehen:

Kontoführung,

Kartenausgabe,

Kartennutzung im In- und Ausland,

Bargeldbeschaffung,46

unbare Transaktionen online oder papiergebunden,

Kontoinformation inklusive Kontoauszüge in Papierform oder zum eigenverant-wortlichen Download,

Sicherheitsanforderungen & Kundenhaftung;

welche Serviceleistungen und Zahlungsdienste mit dem Zahlungskonto unmittel-bar verbunden sind, inklusive der oben genannten umfassenden Information zu den Risiken und Kosten, zum Beispiel Zugang

zu Filialen,

zu Geldausgabeautomaten,

zu Multifunktionsterminals,

zum Online-Banking,

43 Vgl. zum Beispiel Oehler 2011a, 2012a, 2012b, 2015a, 2015b. 44 BMF 2015, 1. 45 BMF 2015, 1. 46 Vgl. hierzu zum Beispiel das Dauerthema der Fremdgebühren bei der Nutzung von Geldausgabeautomaten: „Gebührenfalle Geldautomat“

(Gräber/Schreiber 2015, 19); „Fremdgehen wird teuer“ (Schreiber 2015c, 19); . Vgl. auch „Was Banken verlangen dürfen“ (Gräber 2015, 19).

Univ.-Prof. Dr. Andreas Oehler │ Digitale Welt und Finanzen. Zahlungsdienste und Finanzberatung unter einer Digitalen Agenda

26

zum Mobile Payment und

welche Leistungen zusätzlich angewählt werden können, inklusive der oben ge-nannten umfassenden Information zu den Risiken und Kosten.

Damit die angedachten Websites zum Vergleich der Konditionen im oben genannten Sinn überhaupt geeignet sind und das entsprechende Marktvertrauen entstehen lassen können, sind wesentliche Anforderungen bezüglich Identifizierung & Transparenz, Verifizierung sowie Relevanz & Nützlichkeit einzuhalten.47 Zudem müsste regelmäßig aufsichtlich kontrolliert und (mit Beweislastumkehr) belastbar dokumentiert werden.