Embed Size (px)

Citation preview

1

Für Ihre Gesundheit das Beste

Kranken-Vollversicherung

2

Bei der LVM ist Ihre Gesundheit in sehr guten Händen!

Ihre Vorteile auf einen Blick

\ Umfassender Privat-Schutz: mit allen Vorzügen wie freier Arztwahl, Zugang zu innovativen teuren Medikamenten, Komfortzimmer im Krankenhaus, hochwerti-gem Zahnersatz und vielen Pluspunkten mehr.

\ Vertraglich garantierte Leistungen: Unsere umfassenden Leistungen garantie-ren wir Ihnen ein Leben lang! Leistungskürzungen durch Gesundheitsreformen wie in der „Gesetzlichen“, z. B. keine Leistungen mehr für Brillen und Kontaktlinsen oder nur noch niedrige Festzuschüsse für hochwertigen Zahnersatz, gibt es nicht!

\ Baukastenprinzip: Durch variable, frei kombinierbare Tarifbausteine gestalten Sie Ihren Versicherungsschutz bedarfsgerecht (Übersicht auf Seite 11).

\ Nur ein Tarifsystem: Seit über 30 Jahren beschränkt sich die LVM bewusst auf nur ein Tarifsystem, das seither kontinuierlich weiterentwickelt wird.

\ Kostenerstattung: Eingereichte Rechnungen erstatten wir Ihnen durchweg so zügig, dass Sie nicht erst in Vorlage treten müssen.

Neue Forschungsergebnisse und tech-nischer Fortschritt verbessern die medizinische Versorgung stetig. Wenn Sie privat bei der LVM krankenversi-chert sind, ist Ihre Gesundheit stets nach dem neuesten Stand der medi-zinischen Wissenschaft abgesichert. Sie erhalten umfassende ambulante Versorgung und optimale Behandlung im Krankenhaus Ihrer Wahl.

Die leistungsstarke private LVM-Kran-kenversicherung ist Ihr idealer Partner. In dieser Broschüre können Sie nachle-sen, warum wir hiervon überzeugt sind – und hoffentlich bald auch Sie!

Was Sie noch zur „Privaten“ wissen müssen:

\ Sie erhalten Beitragszuschüsse von Ihrem Arbeitgeber Ihr Arbeitgeber bezuschusst bis zu 50 Prozent Ihres Krankenversicherungsbei-trags, maximal bis zur Hälfte des Höchstsatzes der gesetzlichen Krankenver-sicherung (GKV). Ist der höchstmögliche Zuschuss nicht ausgeschöpft, kann er unter bestimmten Voraussetzungen auch für privat versicherte Familien-mitglieder genutzt werden. Auch zur privaten Pflegepflichtversicherung zahlt der Arbeitgeber einen Zuschuss von bis zu 50 Prozent des Beitrags, maximal bis zum halben Höchstsatz der gesetzlichen Pflegeversicherung. Das gilt unter Umständen auch für Familienmitglieder.

\ Das Bürgerentlastungsgesetz senkt Ihre Beitragsbelastung Seit 2010 sind die Beiträge zur privaten Krankenversicherung wesentlich besser steuerlich absetzbar. Alle Beiträge zur privaten Krankenversicherung können bis zu den Höchstbeträgen als Vorsorgeaufwendungen geltend gemacht werden.

3

Die LVM Versicherung kalkuliert Ihre leistungsstarken Tarife nach dem Prinzip des vorsichtigen Kaufmanns. Im Beitrag eingerechnete Sicherhei-ten und hohe Alterungsrückstellun-gen beeinflussen die Beitragsentwick-lung positiv. Das bestätigt seit vielen Jahren immer wieder die unabhän-gige Rating-Agentur ASSEKURATA.

Auch im jüngsten Rating für das Jahr 2016 hat ASSEKURATA die Unter-nehmensqualität der LVM Kranken-versicherungs-AG mit „sehr gut“ bewertet.

Sie wollen mehr hierüber erfahren? Dann lesen Sie unsere Broschüre „Qua-lität zahlt sich aus: 5 starke Argumente für die private LVM-Krankenversiche-rung“ (W 11101). Ihre LVM-Vertrau-ensfrau oder Ihr LVM-Vertrauensmann informiert Sie hierzu gerne.

Qualität zahlt sich aus!Alle Serviceleistungen inklusive

\ Vermittlung von Spezialisten Sind Sie auf die Behandlung durch einen Spezialisten angewiesen, stellen wir auf Wunsch für Sie den Kontakt her.

\ Ärztliche Zweitmeinung Bei einer Erkrankung können Sie einen weiteren Arzt konsultieren. So können Sie sich für die medizinisch erfolgversprechendste Behandlungsalternative entscheiden.

\ Begleitung bei der Genesung Bei einer schwerwiegenden Erkrankung stehen Sie vor einer Vielzahl von Proble-men. In dieser Situation unterstützen wir Sie.

\ Gesundheitstelefon Wenn Sie bei der LVM privat versichert sind, steht Ihnen eine kompetente medizinische Service-Hotline kostenfrei unter der Nummer 0800 702-2000 zur Verfügung.

\ Kostenfreies LVM-Gesundheitsportal Unter www.lvm.de/gesundheitsportal bieten wir Ihnen im Internet jederzeit topaktuelle Informationen rund um das Thema Gesundheit.

\ Rechnungs-App: Damit können Sie sich den Postversand Ihrer Rechnungen ersparen. Registrieren Sie sich einfach auf unserer Homepage www.lvm.de unter „Meine LVM“ und installieren Sie die LVM-App auf Ihrem mobilen Endgerät (Smartphone, Tablet, usw.). Dann können Sie ganz einfach und bequem Ihre Rechnungen einscannen oder fotografieren und online einreichen. Und das Beste: Ihre eingereichten Belege werden für Sie automatisch in Ihrem persönli-chen Versicherungsordner unter „Meine LVM“ archiviert.

\ Service: „Günstigerprüfung“ Wir prüfen, ob es vorteilhafter für Sie ist, in einem Jahr auf die Erstattung von ambulanten Behandlungskosten zu verzichten und stattdessen die Beitragsrück-erstattung zu nutzen.

\ Service „vor Ort“ In bundesweit rund 2.200 LVM-Versicherungsagenturen sind unsere Ansprech-partner für Sie „vor Ort“ persönlich da.

Diese Broschüre bietet Ihnen einen ersten Überblick. Weitere Fragen beant-wortet Ihnen gerne Ihre LVM-Vertrauensfrau bzw. Ihr LVM-Vertrauensmann.

4

Die im ambulanten Tarif vereinbarte Selbstbeteiligung greift auch nur dort. Nach der LVM-Tarifsystematik bleiben sowohl stationäre als auch zahnärztliche Behandlungen davon unberührt!

Gut zu wissen

Mit unseren leistungsstarken „A“-Tarifbausteinen für ambulante Be-handlungen können Sie – über alle Fachrichtungen hinweg – den Arzt Ihres Vertrauens frei wählen. Auch bei Verordnungen, Rezepten und vie-lem mehr erfüllen diese Bausteine hohe Anforderungen an umfassenden privaten „Rundum-Schutz“. So kön-nen Sie sicher sein, als Privatpatient immer optimal versorgt zu werden.

Optimieren Sie Ihren Beitrag durch eine Selbstbeteiligung!Mit dem flexiblen LVM-Tarifsystem kön-nen Sie auch einen Ambulanttarif mit einer pauschalen Selbstbeteiligung wäh-len und dadurch Beiträge sparen. Zur Auswahl stehen jährliche Selbstbeteili-gungen von 230, 560, 1.200 oder 2.000 Euro bzw. 20 Prozent Eigenanteil – bei maximal 2.000 Euro Selbstbeteiligung.

Umfassende ambulante Behandlungen

Freie Arzt- und Heilpraktikerwahl …

Bestimmt ist es ein gutes Gefühl, wenn Sie sich von Ärzten behandeln lassen kön-nen, denen Sie vertrauen und die einen ausgezeichneten Ruf besitzen. Das können auch Fachärzte ohne Kassenzulassung sein. Gut, wenn Sie nicht lange auf einen (Fach-)Arzttermin warten müssen.

Sie bevorzugen die Alternativmedizin? Wir übernehmen auch die Kosten eines Heil-praktikers. Übrigens: Vorsorgeuntersuchungen sind ohne Altersbeschränkungen ver-sichert.

Natürlich bekommen Sie Honorare bis zum Höchstsatz der Gebührenordnung für Ärzte bzw. dem Gebührenverzeichnis für Heilpraktiker erstattet.

… und viele Mehrleistungen

Ein entscheidender Vorteil der Privaten: Bei Medikamenten gibt es keine Festbeträge oder Rezeptgebühren. Die in der GKV üblichen Budgetierungen für Heilmittel, z. B. für Massagen, Krankengymnastik, Fango-Behandlungen, entfallen.

Ohne kassenübliche Einschränkungen erhalten Sie ärztlich verschriebene Hilfsmittel erstattet: z. B. Brille, Hörgerät, orthopädische Schuhe, Rollstuhl und auch kostspie-lige Anwendungen wie z. B. Heimdialyse. Auch für osteopathische Behandlungen, Kinderwunschbehandlungen und die häusliche Krankenpflege leisten die Ambulant-tarife der „A-Serie“.

Bei Leistungsfreiheit erstatten wir

4 Monatsbeiträge des Ambulant-

tarifs schon nach dem ersten Jahr!

LVM-Tarif A mit /ohne Selbstbeteiligung

Bis zu 4 Monatsbeiträge Rückerstattung*

Wenn Sie keine Leistungen für ambulante Behandlungen in Anspruch nehmen, erhalten Sie bereits nach einem leis-tungsfreien Kalenderjahr 4 Monatsbeiträge des Ambulant-tarifs erstattet. Ihr LVM-Vorteil: Da stationäre Krankenhaus-aufenthalte und Zahnarztbesuche über eigene Bausteine

abgerechnet werden, gefährden Rechnungen hierzu die Bei-tragsrückerstattung (BRE) nicht! Beginnt Ihr Vertrag innerhalb des Jahres, erhalten Sie bei Leistungsfreiheit die BRE anteilig.

Haben Sie für ein Jahr aus dem Ambulanttarif Leistungen erhalten, entfällt die BRE für dieses Jahr. Folgen danach wie-der leistungsfreie Jahre, so beträgt die BRE für das erste Jahr

5

Sichern Sie sich den späteren Wechsel in einen leistungsstarken A-Tarif ohne erneute Gesundheitsprüfung durch eine kostengünstige Anwartschaft gleich ab Beginn. Details erfahren Sie in Ihrer LVM-Versicherungsagentur.

Unser Tipp

LVM-Tarif AP mit Selbstbeteiligung

Zweckmäßige ambulante Behandlungen

Unsere Ambulanttarife mit klar abgegrenzten Leistungen und Selbstbehalten von 300 oder 600 Euro (Tarife AP300/AP600) bieten unseren Kunden eine preiswerte Absicherung. Den Leistungsumfang haben wir zweckmäßig auf das Wesentliche reduziert. Die AP-Tarife beinhalten nur ambulante Heilbehandlungen, die jeder ver-sichert haben sollte. Speziell für kostenbewusste Kunden, die auch die nachfolgend exemplarisch aufgeführten kostendämpfenden Regeln akzeptieren:

Primärarztprinzip Ihr erster Ansprechpartner im Krankheitsfall ist meistens der Hausarzt. Er über-nimmt deshalb eine zentrale, steuernde Funktion: Bei Krankheiten, die er selbst nicht behandeln kann, überweist er Sie an einen Facharzt. Diese primär hausärztli-che Betreuung spart Kosten. Hiervon profitieren Sie mit günstigen Tarifbeiträgen. Ohne Überweisung durch einen Primärarzt** erstatten wir Ihnen bei Behandlungen durch Fachärzte 70 Prozent der Kosten.

Selbstbeteiligung Die Selbstbeteiligung ist eine Kombination aus einer festen Selbstbeteiligung (300 Euro oder 600 Euro) und einer prozentualen Eigenbeteiligung von 30 Prozent bei Arznei- und Verbandmitteln, bei Heil- und Hilfsmitteln sowie bei Auslandsaufent-halten. Dieses Prinzip ist so gestaltet, dass es Sie finanziell nicht überfordert.

Die AP-Tarifbausteine leisten nicht für: \ Heilpraktikerbehandlungen und von diesen veranlasste Maßnahmen und Verord-nungen

\ Diagnostische und therapeutische Maßnahmen einer Kinderwunschbehandlung \ Korrekturen einer Fehlsichtigkeit durch Lasertechnologie

Sie möchten als Privatpatient behan-delt werden, aber nur für Leistungen zahlen, die Ihnen wirklich wichtig sind? Kurz: Sie haben Interesse an kostensteuernden Regeln für einen günstigen Beitrag?

** Zu den Primärärzten zählen wir Ärzte für Allgemeinmedizin, praktische Ärzte und Internisten ohne besondere Spezialisierung. Außerdem Fachärzte für Kinder-, Frauen- oder Augenheilkunde sowie Not- und Bereitschaftsärzte.

ohne dass dies Ihren Anspruch auf eine Beitragsrückerstat-tung schmälert und ohne Anrechnung auf die im ambulanten Tarif vereinbarte Selbstbeteiligung. Welche Untersuchungen das genau sind, können Sie einer Tabelle entnehmen, die wir Ihnen gerne zur Verfügung stellen.

* Die Art und Höhe der Beitragsrückerstattung (BRE) wird jährlich neu vom Vorstand der LVM Krankenversicherungs-AG festgelegt.

1 Monatsbeitrag, für das zweite Jahr in Folge 2 Monatsbeiträge, für das dritte Jahr in Folge 3 Monatsbeiträge und für das vierte Jahr in Folge 4 Monatsbeiträge.

Unabhängig davon können Sie jedoch ab dem Jahr 2017 die vom Gemeinsamen Bundesausschuss empfohlenen wichtigen Vorsorge und Früherkennungsuntersuchungen wahrnehmen,

6

LVM-Tarife S1, S2, S3

Optimale stationäre Versorgung

Sie möchten in Ruhe gesund werden und wünschen eine optimale ärztliche Betreuung? Dann werden Sie Privat-patient im Krankenhaus!

Der LVM-Optimalschutz (Tarif S1)

\ Der Chefarzt oder Spezialist Ihres Vertrauens sichert Ihnen eine Behandlung auf höchstem Niveau. Die Kosten übernehmen wir bis zum Höchstsatz der Gebühren-ordnung für Ärzte (GOÄ).

\ Die komfortable Unterbringung im Einbett- oder Zweibettzimmer, dazu eine viel-seitige Verpflegung und persönlichen Service lernen Kranke schnell zu schätzen.

Der LVM-Komfortschutz (Tarif S2)

Der Tarif S2 ist etwas preisgünstiger, weil er folgende Abweichungen beinhaltet: \ Versichert ist ausschließlich das Zweibettzimmer*.

Der LVM-Grundschutz (Tarif S3)

Wer auf die Vorteile eines Privatpatienten verzichten möchte, benötigt zumindest allgemeine Krankenhausleistungen:

\ Unterbringung im Mehrbettzimmer und Behandlung durch den diensthabenden Arzt oder Belegarzt.

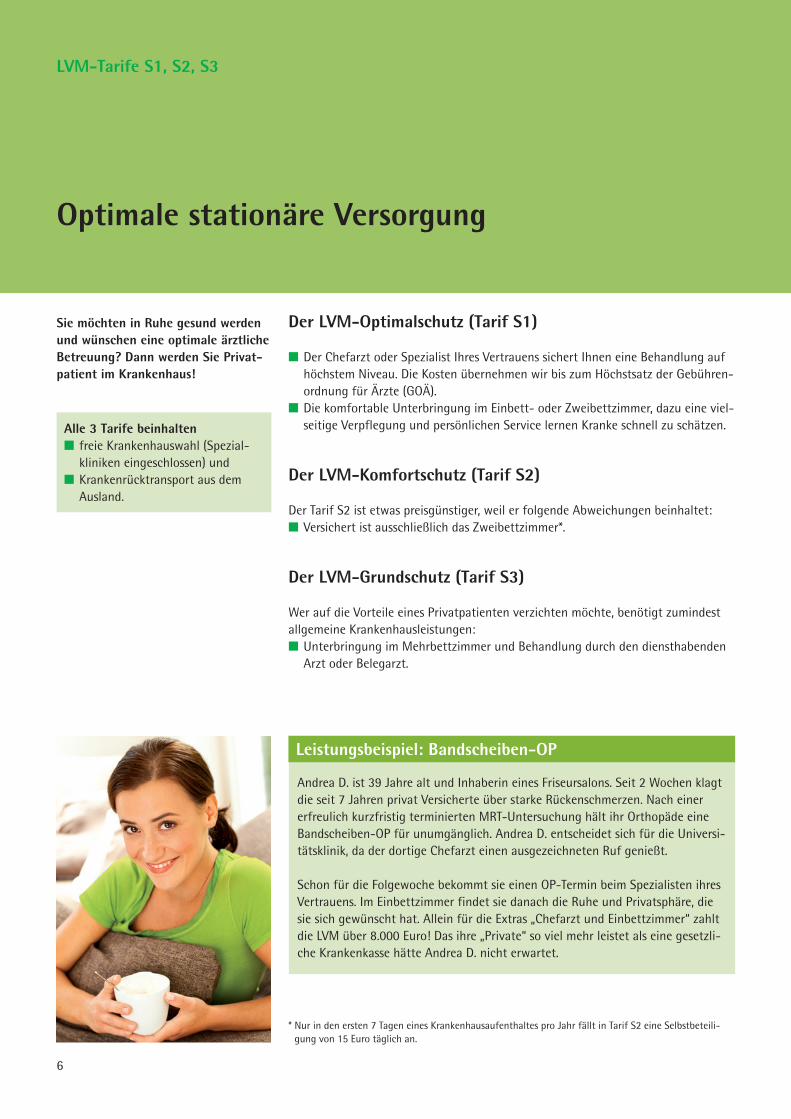

Andrea D. ist 39 Jahre alt und Inhaberin eines Friseursalons. Seit 2 Wochen klagt die seit 7 Jahren privat Versicherte über starke Rückenschmerzen. Nach einer erfreulich kurzfristig terminierten MRT-Untersuchung hält ihr Orthopäde eine Bandscheiben-OP für unumgänglich. Andrea D. entscheidet sich für die Universi-tätsklinik, da der dortige Chefarzt einen ausgezeichneten Ruf genießt.

Schon für die Folgewoche bekommt sie einen OP-Termin beim Spezialisten ihres Vertrauens. Im Einbettzimmer findet sie danach die Ruhe und Privatsphäre, die sie sich gewünscht hat. Allein für die Extras „Chefarzt und Einbettzimmer“ zahlt die LVM über 8.000 Euro! Das ihre „Private“ so viel mehr leistet als eine gesetzli-che Krankenkasse hätte Andrea D. nicht erwartet.

Leistungsbeispiel: Bandscheiben-OP

Alle 3 Tarife beinhalten \ freie Krankenhauswahl (Spezial-kliniken eingeschlossen) und

\ Krankenrücktransport aus dem Ausland.

* Nur in den ersten 7 Tagen eines Krankenhausaufenthaltes pro Jahr fällt in Tarif S2 eine Selbstbeteili-gung von 15 Euro täglich an.

7

LVM-Tarife Z100/80, Z100/50, Z75/50

Beim Zahnarzt und Kieferorthopäden

Wenn Sie keine Kompromisse wün-schen, sondern umfassende Leistun-gen bei Zahnbehandlungen sowie hochwertige Versorgung bei Zahn-ersatz und Kieferorthopädie, sollten Sie sich gleich für den „Top-Tarif“ (Z100/80) entscheiden.

Der LVM-Optimalschutz (Tarif Z100/80)

Schöne Zähne wünscht sich wohl jeder. Bestimmt möchten auch Sie nach dem aktuellen Stand moderner Zahnmedizin behandelt werden. Die Kosten für Zahn-behandlungen und Prophylaxe erstatten wir zu 100 Prozent. Bei den Kosten für Zahnersatz (Kronen, Brücken, Implantate, Prothesen, Inlays) und für Kieferortho-pädie sind es 80 Prozent.

Der LVM-Komfortschutz (Z100/50)

Er bietet Ihnen ein mittleres Erstattungsspektrum: Zwar betragen auch hier die Leistungen für Zahnbehandlungen und Prophylaxe 100 Prozent, bei Zahnersatz und Kieferorthopädie sind sie aber mit 50 Prozent geringer.

Für beide Zahntarife gilt: Wir erstatten Ihnen Zahnarzthonorare bis zu den Höchstsätzen der geltenden Gebührenordnungen für Ärzte (GOÄ) bzw. Zahn-ärzte (GOZ). Nur in den ersten 4 Versicherungsjahren gelten Höchstgrenzen in der Erstattung. Ab dem fünften Versicherungsjahr und bei unfallbedingten Behandlungen leisten wir den im Tarif vereinbarten Prozentsatz ohne Sum-menbegrenzungen.

8

LVM-Tarif PVN, Ergänzungsbausteine PZT-Komfort und PTG

Private Pflegeversicherung

Unsere Empfehlung: das 3-stufige Absicherungskonzept

Es besteht neben der Pflegepflichtversicherung aus dem staatlich geförderten „LVM-Pflege-Bahr“ und der LVM-Zusatzversicherung „Pflegetagegeld“.*

„Bahr-Geld“ vom Staat nutzen

Mit dem staatlich geförderten „Pflege-Bahr“ (Tarif PTG) unterstützt der Staat die eigenverantwortliche Vorsorge mit 60 Euro Zulage im Jahr. So lässt sich mit recht kleinen Beiträgen ein Teil der Versorgungslücke schließen.

LVM-Pflege-Tagegeldversicherung

Nach Bedarf können Sie ein Pflegegeld (Tarif PZT-Komfort) von 300 bis 4.500 Euro pro Monat vereinbaren. Dieses wird später, je nach Grad der Pflegebedürftigkeit, pro-zentual abgestuft ausgezahlt. Die Auszahlung erfolgt zeitlich unbegrenzt, solange Pflegebedarf besteht. Ihr LVM-Vorteil: Bereits ab zuerkanntem Pflegegrad 3 müssen Sie dafür keinen Beitrag mehr zahlen.

Die 3 Komponenten zur Absicherung der Pflegekosten

Versorgungs-lücke

Gesetzliche Pflegever-sicherung

Pflegekosten gesamt

Versorgungs-lücke

Pflege-Bahr

PZT-Komfort

Wer im Pflegefall weitestgehend selbstbestimmt leben und eigen-ständig entscheiden möchte, muss rechtzeitig privat vorsorgen, damit später die finanziellen Mittel für eine bedarfsgerechte Pflege zur Verfügung stehen. Außerdem schützen Sie so Ihr vorhandenes Vermögen, Ihr Haus oder Ihre Wohnung vor der finanziellen Verwertung und vermeiden, dass Ihre Kinder für Ihre Pflege im Rahmen der Unterhaltspflicht zahlen müssen.

Die gesetzlich vorgegebenen Leistungen der Pflegepflichtversicherung (Tarif PVN) decken etwa 50 Prozent der tatsächli-chen Pflegekosten ab. Zudem hängt die Höhe der Leistungen in der Pflegever-sicherung vom Grad der Pflegebedürf-tigkeit ab. In jedem Fall verbleibt eine erhebliche Finanzierungslücke.

9

LVM-Tarif KT sowie Ergänzungsbausteine Tarif KurT und KHT

Absicherung gegen Verdienstausfall

Weitere Ergänzungsbausteine:

Kuren und Rehabilitationen (Tarif KurT)

Kuren und Rehabilitationsbehandlungen sind bewährte Hilfen, um die körperliche Leistungsfähigkeit wiederherzustellen. Die Kosten einer ärztlich verordneten Kur oder Rehabilitation tragen Sie selbst, wenn sich der Rentenversicherungsträger nicht daran beteiligt. Das ist bei Selbstständigen und Freiberuflern leider häufiger der Fall. Mit dem LVM-Kurtagegeld können Sie die Kosten absichern.

Krankenhaustagegeld (Tarif KHT)

Zusätzlich entstehende Kosten oder Einbußen können Sie mit einem Krankenhaus-tagegeld auffangen.

Mit dem LVM-Krankentagegeld (Tarif KT) sichern Sie Ihr Nettoeinkommen ab. Gerade bei länger dauernden Arbeitsunfähigkeiten ist das für Sie (und Ihre Familie) existenziell wichtig. Das mit uns vereinbarte Krankentage-geld erhalten Sie bei krankheits- oder unfallbedingter Arbeitsunfähigkeit:

\ Einkommensteuerfrei \ Auch für Sonn- und Feiertage \ Mit unbegrenzter Leistungsdauer bis zur Feststellung der Berufsun-fähigkeit

Einkommenssicherung für Arbeitnehmer bis zum vollen Netto gehalt

Als Arbeitnehmer sollten Sie mindestens Ihr Nettoeinkommen im Anschluss an die Lohnfortzahlung durch ein Krankentagegeld für den Fall der Arbeitsunfähigkeit (in der Regel ab dem 43. Tag) absichern.

Krankentagegeld für Selbstständige und Freiberufler

Auch wenn Sie selbstständig oder freiberuflich tätig sind, sollten Sie sich gegen Verdienstausfall unbedingt absichern. Es ist empfehlenswert, das Krankentagegeld zu staffeln. Das ist bedarfsgerecht und macht den Versicherungsschutz erheblich preiswerter.

10

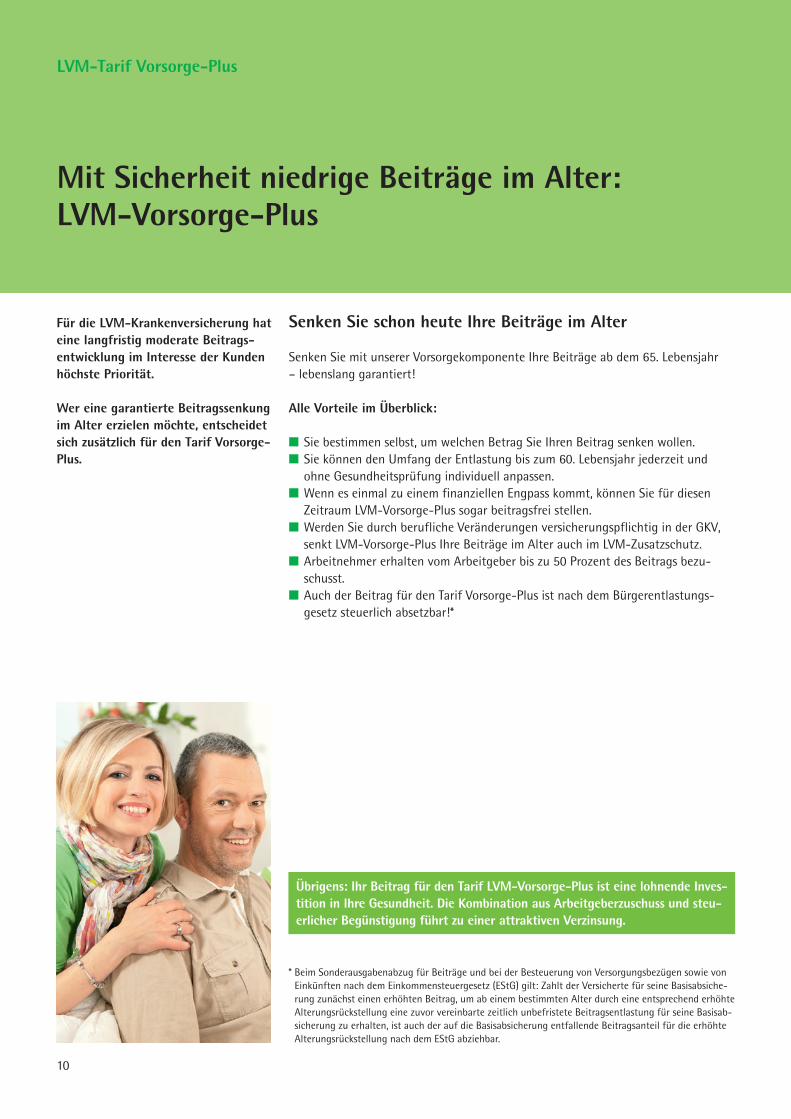

Für die LVM-Krankenversicherung hat eine langfristig moderate Beitrags-entwicklung im Interesse der Kunden höchste Priorität.

Wer eine garantierte Beitragssenkung im Alter erzielen möchte, entscheidet sich zusätzlich für den Tarif Vorsorge-Plus.

Senken Sie schon heute Ihre Beiträge im Alter

Senken Sie mit unserer Vorsorgekomponente Ihre Beiträge ab dem 65. Lebensjahr – lebenslang garantiert!

Alle Vorteile im Überblick:

\ Sie bestimmen selbst, um welchen Betrag Sie Ihren Beitrag senken wollen. \ Sie können den Umfang der Entlastung bis zum 60. Lebensjahr jederzeit und ohne Gesundheitsprüfung individuell anpassen.

\ Wenn es einmal zu einem finanziellen Engpass kommt, können Sie für diesen Zeitraum LVM-Vorsorge-Plus sogar beitragsfrei stellen.

\ Werden Sie durch berufliche Veränderungen versicherungspflichtig in der GKV, senkt LVM-Vorsorge-Plus Ihre Beiträge im Alter auch im LVM-Zusatzschutz.

\ Arbeitnehmer erhalten vom Arbeitgeber bis zu 50 Prozent des Beitrags bezu-schusst.

\ Auch der Beitrag für den Tarif Vorsorge-Plus ist nach dem Bürgerentlastungs-gesetz steuerlich absetzbar!*

Mit Sicherheit niedrige Beiträge im Alter: LVM-Vorsorge-Plus

* Beim Sonderausgabenabzug für Beiträge und bei der Besteuerung von Versorgungsbezügen sowie von Einkünften nach dem Einkommensteuergesetz (EStG) gilt: Zahlt der Versicherte für seine Basisabsiche-rung zunächst einen erhöhten Beitrag, um ab einem bestimmten Alter durch eine entsprechend erhöhte Alterungsrückstellung eine zuvor vereinbarte zeitlich unbefristete Beitragsentlastung für seine Basisab-sicherung zu erhalten, ist auch der auf die Basisabsicherung entfallende Beitragsanteil für die erhöhte Alterungsrückstellung nach dem EStG abziehbar.

LVM-Tarif Vorsorge-Plus

Übrigens: Ihr Beitrag für den Tarif LVM-Vorsorge-Plus ist eine lohnende Inves-tition in Ihre Gesundheit. Die Kombination aus Arbeitgeberzuschuss und steu-erlicher Begünstigung führt zu einer attraktiven Verzinsung.

11

Einkommenssicherung im Krankheitsfall

Alle Tarifbausteine auf einen Blick

Notwendige und ergänzende Tarifbausteine im Überblick

Umfassende ambulante Behandlungen

Stationäre Behandlungen

Zahnärztliche Behandlungen

Verp

flic

hten

de T

arif

baus

tein

e

S1 = EinbettzimmerS2 = ZweibettzimmerS3 = Mehrbettzimmer

Z (mit Angabe der Leistungen in Prozent bei Zahnbehandlung /bei Zahnersatz und Kieferorthopädie)

A (mit Angabe des jährlichen Selbstbe-haltes in Euro bzw. Prozent)

Pflege-Pflicht-versicherung

Tarif PVN (1. Baustein mit gesetz lich festge-legten Leistungen)

PVN

A 0

S1

Z 100/80

A 1200

S3

Z 100/50

A 560

S2

A 2000 A 20/P

Zweckmäßige ambulante Behandlungen

AP (mit Leistungs- beschränkungen und 300 € / 600 € Selbst-behalt)

AP 300 AP 600

Notwendige Tarifbausteine

Ergänzende TarifbausteinePflege-Bahr

Empf

ohle

n

PTG (2. Baustein mit staatlicher Förderung) PTG

Pflege- tage geld

PZT-Komfort (3. Baustein) PZT

Komfort

Kur- und Rehageld

Krankenhaus-tagegeld

KurT (besonders für Selbstständige und Freiberufler wichtig)

KurT

KHT

Sinn

voll

KHT (besonders für Selbstständige und Freiberufler wichtig)

KT (für Arbeitnehmer ab 43. Tag; für Selbst-ständige mit Staffel)

Verdienst-ausfall KT

A 230

12

Bedarfsgerechte Vorsorgebraucht fachkundige Beratung.In der LVM-Versicherungsagentur in Ihrer Nähe erhalten Sie beides.

Oder rufen Sie uns an:Zentrale KundenbetreuungMo. – Fr. von 8.00 – 20.00 Uhrkostenfrei: 0800 5 86 37 33

LVM Krankenversicherungs-AGKolde-Ring 21, 48126 Münsterwww.lvm.de

W 1

111

(11/

2016

)

Mit dieser Broschüre möchten wir Ihnen einen ersten Überblick über die Versiche-rungsleistungen geben. Dieser erhebt keinen Anspruch auf Vollständigkeit. Grundlage für den Versicherungsschutz sind die bei Vertragsschluss gültigen tarifbezogenen Versicherungsbedingungen.