Embed Size (px)

Citation preview

marketing intern 2_2016 29PUBLIC RELATIONS

wortliches, solidarisches Handeln sinnvoll in

das Schulleben integriert werden können.

Dabei werden sie häufig von den Volksbanken

und Raiffeisenbanken als Partner begleitet.

Mi: Welche Empfehlung würden Sie den

Primärbanken beim Umgang mit ihrer

genossenschaftlichen Tradition geben?

Werner Böhnke: Die Genossenschaftler

müssen selbst mit gutem Beispiel vorange-

hen. Sie sollten Mut und Bereitschaft zeigen,

die aus unserer genossenschaftlichen Identi-

tät ableitbaren Möglichkeiten der Differen-

zierung offensiv zu zeigen und ihre Werte in

der täglichen Praxis zu leben. Dabei wäre es

mein Wunsch, dass alle Mitarbeiter der genos-

senschaftlichen Gruppe sich mit dem Tun und

Wirken der Deutschen Friedrich-Wilhelm-Raiff-

eisen-Gesellschaft und der Deutschen Hermann-

Schulze-Delitzsch-Gesellschaft auseinander-

setzen. Die Raiffeisen-Gesellschaft beispiels-

weise widmet sich der Pflege und Würdigung

des Lebenswerkes von Friedrich Wilhelm

Raiffeisen und seines in Schriften und Reden

überkommenen geistigen Erbes. Darüber

hinaus hat sie sich der Erhaltung der Raiff-

eisen-Gedenkstätten in Hamm und Flammers-

feld verschrieben. So empfiehlt sich z.B. ein

gemeinsamer Ausflug zur „Historischen Raiff-

eisenstraße“ – rund 40 Kilometer entlang der

Bundesstraße B 256 zwischen Hamm und

Neuwied –, auf dem die genossenschaftliche

Geschichte durch den Besuch von Gedenk-

stätten und Museen wieder lebendig wird.

Im Übrigen jährt sich im Jahr 2018 der Geburts-

tag Raiffeisens zum 200. Mal. Dies wird die

Raiffeisen-Gesellschaft zum Anlass nehmen,

um mit vielfältigen Aktionen die Person Raiff-

eisen und sein Wirken sowie die Aktualität der

Genossenschaftsidee einer breiten Öffentlich-

keit ins Bewusstsein zu rücken.

Herr Böhnke, vielen Dank für das Gespräch.

spezifische Dienstleistungsgeschäft, sondern

nehmen dieses in ihrer Rolle als Kunde in der

Regel auch unmittelbar in Anspruch. Die Kon-

troll- und Entscheidungsrechte der Mitglieder

sind im Genossenschaftsgesetz (GenG) fest-

geschrieben, das ihnen von rechtlicher Seite

eine hohe Wertschätzung entgegenbringt.

Nach § 1 GenG sind Genossenschaftsbanken

zur ausschließlichen Förderung ihrer Mitglie-

der verpflichtet. Dies gilt weniger im Tages-

geschäft, sondern vor allem bei strategischen

Reaktionen auf aktuelle Entwicklungen im

Bankenumfeld, wie beispielsweise bei einer

Fusion. Im Zuge einer Fusion ist die Wahrung

von Mitgliederinteressen von besonderer Rele-

vanz. Zahlreiche – mitunter auch konfligierende

– Mitgliederinteressen treffen bei solch grund-

legenden Themen aufeinander.

Hinzu kommen Interessen weiterer Stake-

holder – wie von Mitarbeitern, Aufsichtsrats-

oder Vorstandsmitgliedern und/oder Nichtmit-

glieder-Kunden –, die nicht in jedem Einzelfall

mit den Interessen der Mitgliederbasis überein-

Im Zuge zunehmender Herausforderungen

im Umfeld der Banken ist in der Genossen-

schaftlichen FinanzGruppe seit mehreren

Jahrzehnten eine anhaltende Konsolidierung

festzustellen. Während im Jahr 1970 noch

7.096 Genossenschaftsbanken im deutschen

Markt existierten, hat sich deren Anzahl bis

zum Ende des Jahres 2015 auf 1.021 Genossen-

schaftsbanken verringert. Die jüngsten Fusionen

waren insbesondere durch die zunehmende

Regulierung und Aufsicht, die anhaltende Nie-

drig- bzw. Nullzinspolitik, die Digitalisierung und

die Folgen des demografischen Wandels moti-

viert. Im Gegensatz zu vorherigen Fusionen ent-

wickelt sich die Größe einer Bank zu einem

wesentlichen Einflussfaktor auf die Wettbe-

werbsfähigkeit, da mit zunehmender Größe

die genannten Herausforderungen im Markt

besser oder überhaupt erst bewältigt werden

können. Mit dem unter anderem fusions-

bedingten Anstieg der durchschnittlichen

Bilanzsumme einer Genossenschaftsbank ist

umso mehr ein an den genossenschaftlichen

Werten orientiertes Management erforderlich.

Mitglieder im Fokus einer Fusion

Die Mitglieder stellen die wichtigsten Stake-

holder einer Genossenschaftsbank dar. Als

Eigentümer bzw. Kapitalgeber beeinflussen

sie gemäß ihren gesetzlich vorgegebenen

Rechten und Pflichten nicht nur das bank-

Fusionen von Genossenschaftsbanken

Zielsetzungen und Fusionserfolg

Seit Jahrzehnten führen Genossenschaftsbanken Fusionen durch, um sich geänderten Wettbewerbsbedingungen zu stellen. Wissenschaftliche Studien zeigen jedoch eine gemischte Evidenz für den Erfolg von Fusionen genossenschaftlicher Primärbanken. Ob diese Studien allerdings eine adäquate Erfolgsbewertung darstellen, kann ohne eine Analyse der zugrundeliegenden Zielsetzungen nicht beurteilt werden. Vanessa Arts

Die Autorin

Vanessa Arts absolvierte eine Ausbildung

zur Bankkauffrau und studierte anschlie-

ßend Volkswirtschaftslehre im Bachelor

und Master an der Universität Münster.

Studienbegleitende Praxiserfahrungen

sammelte sie im Banken- sowie M&A-

Bereich. Seit 2015 ist sie wissenschaft-

liche Mitarbeiterin und Doktorandin am

Institut für Genossenschaftswesen der

Universität Münster (Forschungscluster III:

Genossenschaftsstrategische Fragen).

30marketing intern 2_2016PUBLIC RELATIONS

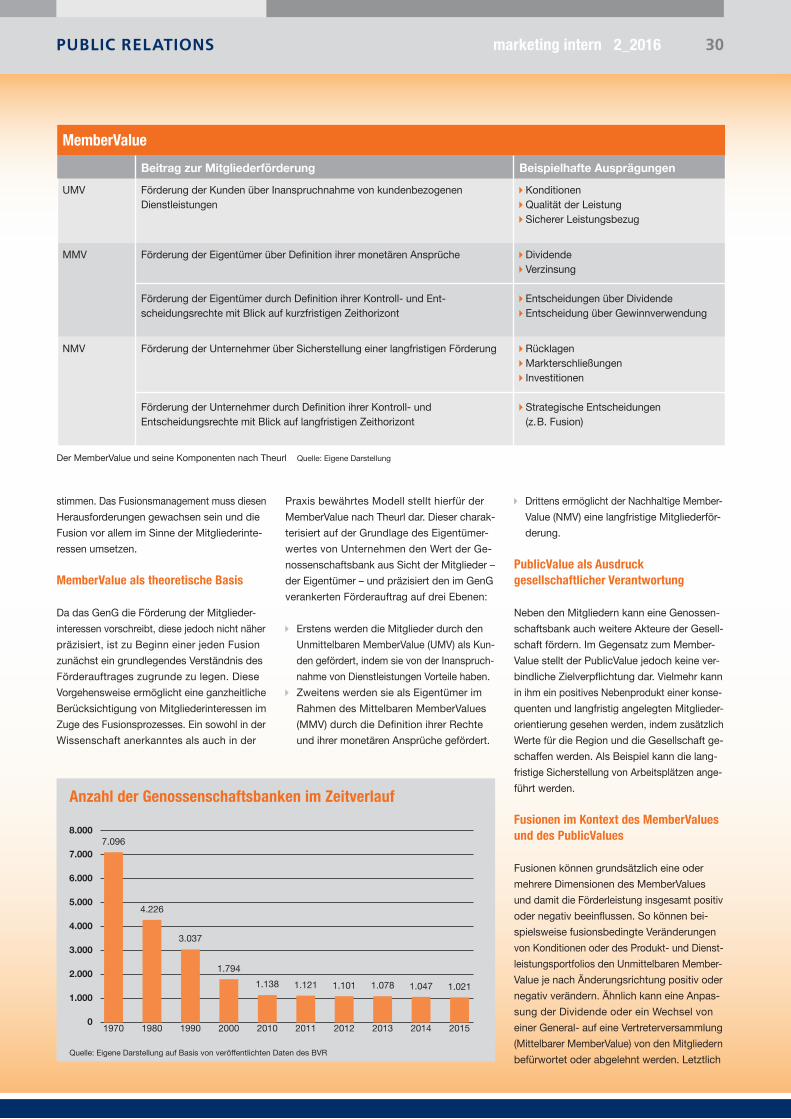

MemberValue

Beitrag zur Mitgliederförderung Beispielhafte Ausprägungen

UMV Förderung der Kunden über Inanspruchnahme von kundenbezogenen Dienstleistungen

Konditionen Qualität der Leistung Sicherer Leistungsbezug

MMV Förderung der Eigentümer über Definition ihrer monetären Ansprüche

Förderung der Eigentümer durch Definition ihrer Kontroll- und Ent-scheidungsrechte mit Blick auf kurzfristigen Zeithorizont

Dividende Verzinsung

Entscheidungen über Dividende Entscheidung über Gewinnverwendung

NMV Förderung der Unternehmer über Sicherstellung einer langfristigen Förderung

Förderung der Unternehmer durch Definition ihrer Kontroll- und Entscheidungsrechte mit Blick auf langfristigen Zeithorizont

Rücklagen Markterschließungen Investitionen

Strategische Entscheidungen (z.B. Fusion)

Der MemberValue und seine Komponenten nach Theurl Quelle: Eigene Darstellung

stimmen. Das Fusionsmanagement muss diesen

Herausforderungen gewachsen sein und die

Fusion vor allem im Sinne der Mitgliederinte-

ressen umsetzen.

MemberValue als theoretische Basis

Da das GenG die Förderung der Mitglieder-

interessen vorschreibt, diese jedoch nicht näher

präzisiert, ist zu Beginn einer jeden Fusion

zunächst ein grundlegendes Verständnis des

Förderauftrages zugrunde zu legen. Diese

Vorgehensweise ermöglicht eine ganzheitliche

Berücksichtigung von Mitgliederinteressen im

Zuge des Fusionsprozesses. Ein sowohl in der

Wissenschaft anerkanntes als auch in der

Praxis bewährtes Modell stellt hierfür der

MemberValue nach Theurl dar. Dieser charak-

terisiert auf der Grundlage des Eigentümer-

wertes von Unternehmen den Wert der Ge-

nossenschaftsbank aus Sicht der Mitglieder –

der Eigentümer – und präzisiert den im GenG

verankerten Förderauftrag auf drei Ebenen:

Erstens werden die Mitglieder durch den

Unmittelbaren MemberValue (UMV) als Kun-

den gefördert, indem sie von der Inanspruch-

nahme von Dienstleistungen Vorteile haben.

Zweitens werden sie als Eigentümer im

Rahmen des Mittelbaren MemberValues

(MMV) durch die Definition ihrer Rechte

und ihrer monetären Ansprüche gefördert.

Drittens ermöglicht der Nachhaltige Member-

Value (NMV) eine langfristige Mitgliederför-

derung.

PublicValue als Ausdruck gesellschaftlicher Verantwortung

Neben den Mitgliedern kann eine Genossen-

schaftsbank auch weitere Akteure der Gesell-

schaft fördern. Im Gegensatz zum Member-

Value stellt der PublicValue jedoch keine ver-

bindliche Zielverpflichtung dar. Vielmehr kann

in ihm ein positives Nebenprodukt einer konse-

quenten und langfristig angelegten Mitglieder-

orientierung gesehen werden, indem zusätzlich

Werte für die Region und die Gesellschaft ge-

schaffen werden. Als Beispiel kann die lang-

fristige Sicherstellung von Arbeitsplätzen ange-

führt werden.

Fusionen im Kontext des MemberValues und des PublicValues

Fusionen können grundsätzlich eine oder

mehrere Dimensionen des MemberValues

und damit die Förderleistung insgesamt positiv

oder negativ beeinflussen. So können bei-

spielsweise fusionsbedingte Veränderungen

von Konditionen oder des Produkt- und Dienst-

leistungsportfolios den Unmittelbaren Member-

Value je nach Änderungsrichtung positiv oder

negativ verändern. Ähnlich kann eine Anpas-

sung der Dividende oder ein Wechsel von

einer General- auf eine Vertreterversammlung

(Mittelbarer MemberValue) von den Mitgliedern

befürwortet oder abgelehnt werden. Letztlich

Anzahl der Genossenschaftsbanken im Zeitverlauf

8.000

7.000

6.000

5.000

4.000

3.000

2.000

1.000

0

Quelle: Eigene Darstellung auf Basis von veröffentlichten Daten des BVR

7.096

1970

4.226

1980

3.037

1990

1.794

2000

1.138

2010

1.101

2012

1.121

2011

1.078

2013

1.047

2014

1.021

2015

marketing intern 2_2016 31PUBLIC RELATIONS

hängt das Ausmaß der Auswirkungen auf die

Förderleistung wesentlich von dem vorliegen-

den Status quo, den verfolgten Zielsetzungen

und der Qualität des genossenschaftlichen

Fusionsmanagements ab. Aus diesen Grün-

den kann bei einer Fusion nicht automatisch

von einer Wertsteigerung des MemberValues

ausgegangen werden. Grundsätzlich ist aber

– bei sorgfältiger strategischer Positionierung

und einem mitgliederorientierten Fusionsma-

nagement – anzunehmen, dass eine Fusion

zumindest positiv auf den Nachhaltigen Member-

Value wirken kann. Eine Investition in neue or-

ganisatorische Strukturen kann die grundsätz-

liche Wettbewerbsfähigkeit der Bank erhalten

oder erhöhen. Dadurch kann darüber hinaus

auch die gesellschaftliche Verantwortung im

Sinne des PublicValues aufrechterhalten werden.

Mit verbesserten wirtschaftlichen und gesell-

schaftlichen Rahmenbedingungen kann im

weiteren Zeitverlauf eine zusätzliche Förderung

durch den Unmittelbaren und den Mittelbaren

MemberValue erfolgen. Somit sind Fusionen in

der Lage, die Förderung der Mitglieder auf einer

oder mehreren Ebenen des MemberValues zu

stabilisieren bzw. zu verbessern, und stellen

daher grundsätzlich keinen Widerspruch zu der

im § 1 GenG verankerten Förderverpflichtung

dar, sondern konkretisieren diese.

Erfolg von Fusionen

Vor diesem theoretischen Hintergrund und der

hohen Relevanz von Fusionen in der Praxis stellt

sich die Frage, ob Fusionen auch ex post als

Erfolg angesehen werden. Grundsätzlich gilt

eine Fusionsstrategie als erfolgreich, wenn die

durch die Bank formulierten und den Mitgliedern

gegenüber kommunizierten Zielsetzungen im

gewählten Zeitraum erreicht werden. Daher ist es

grundsätzlich möglich, dass zur Erfolgsmessung

von Fusionen individuelle und bankspezifische

Erfolgskennzahlen heranzuziehen sind.

In der wissenschaftlichen Literatur existiert

lediglich eine begrenzte Anzahl empirischer

Studien (Performance-, Effizienz- und Befra-

gungsstudien), die den Erfolg der Fusionen von

Genossenschaftsbanken messen. Insbeson-

dere aus Performance- und Effizienzstudien,

bei denen Daten aus dem Jahresabschluss

oder der Gewinn- und Verlustrechnung (GuV)

zur Erfolgsmessung zugrunde gelegt werden,

stellt sich ein eher negatives Ergebnis von Fu-

sionsprojekten heraus. Jedoch ist zu berück-

sichtigen, dass Jahresabschluss- bzw. GuV-

Daten nur begrenzt dazu geeignet sind, den

MemberValue in seiner Gesamtheit abzubil-

den. Stattdessen eignen sich diese lediglich

zur Erfolgsmessung auf der Ebene des Nach-

haltigen MemberValues. Darüber hinaus fehlt

es Befragungsstudien oftmals an klar definier-

ten sowie objektiven Erfolgskennzahlen, da

vielmehr die Ableitung von Erfolgs- und Miss-

erfolgsfaktoren und nicht die konkrete Messung

des Fusionserfolges im Vordergrund steht. Statt-

dessen liegen subjektive Einschätzungen ein-

zelner Stakeholder zugrunde. Ferner wird ein

möglicher Effekt auf den PublicValue bei der

Erfolgsbewertung nicht gesondert betrachtet,

obwohl er eng mit einer Wertschaffung des

Nachhaltigen MemberValues verbunden ist.

Das Forschungsprojekt

Vor diesem Hintergrund beschäftigt sich das

laufende Forschungsprojekt am Institut für

Genossenschaftswesen an der Westfälischen

Wilhelms-Universität Münster mit den Zielset-

zungen von Fusionen in der Genossenschaft-

lichen FinanzGruppe. Denn öffentlich verfüg-

bare Informationen an die Mitglieder einer

fusionierenden Bank – z.B. Pressemeldungen

oder Fusionsbroschüren – legen die Vermutung

nahe, dass die Motive einer Fusion vielschich-

tiger sind, als es in den bisher vorliegenden

Erfolgsmessungen berücksichtigt wird. So ist

anzunehmen, dass ein Großteil der Ziele über

reine Bilanz- und GuV-Positionen hinausgeht

und dennoch objektiver Erfolgskennzahlen be-

darf. Als Beispiele können die Ziele eines ver-

besserten Produkt- und Leistungsportfolios, der

Erhalt von Kundennähe oder die Sicherstellung

von Arbeitsplätzen angeführt werden. Solche

und weitere Aspekte sind bei der Messung des

Fusionserfolges bisher unberücksichtigt geblieben.

Das Forschungsvorhaben zielt darauf ab, die

durch diverse Kommunikationsinstrumente

geäußerten Fusionsziele im Hinblick auf den

MemberValue und den PublicValue umfassend

auszuwerten. Folgende Forschungsfragen

bilden dabei den Rahmen:

Inwiefern verfolgen Genossenschaftsbanken

individuelle oder ähnliche Ziele mit einer

Fusion?

Inwieweit lassen sich die Fusionsziele den

einzelnen MemberValue-Ebenen zuordnen?

Welcher MemberValue-Ebene wird in einem

Fusionsprozess die höchste Bedeutung

zugeordnet?

Welche weiteren Zielsetzungen (z.B. Public-

Value) spielen bei einer Fusion zusätzlich

eine entscheidende Rolle?

Durch die Beantwortung dieser Forschungs-

fragen können zum einen konkrete Handlungs-

empfehlungen für das genossenschaftliche

Fusionsmanagement abgeleitet werden.

Schließlich ist zur Sicherung des Vertrauens

der Mitglieder eine Einhaltung der kommuni-

zierten Zielsetzungen erforderlich. Zum an-

deren kann das Forschungsvorhaben einen

Beitrag zur weiteren Fusionserfolgsmessung

leisten, indem die geäußerten Zielsetzungen

im Rahmen einer Fusion systematisch ausge-

wertet werden. Darauf aufbauend erfolgt eine

Evaluierung der Methoden bisheriger Erfolgs-

messungen, sodass die Aussagekraft der vor-

handenen Studien zum Fusionserfolg vor dem

Hintergrund sowohl des MemberValues als

auch des PublicValues besser eingeordnet

werden kann.

Vanessa Arts, M.Sc.

Wissenschaftliche Mitarbeiterin

Institut für Genossenschaftswesen (IfG)

Universität Münster

Fusionserfolg aus Mitgliedersicht

Quelle: Eigene Darstellung

Strategische

Positionierung

mit dem

Ergebnis einer

Fusion

Kommuni-

kation von

Fusionszielen

an die

Mitglieder

Nach

Zustimmung

der Mitglieder:

Maßnahmen

zur Erreichung

der Fusions-

ziele

Bei

Zielerreichung:

Fusionserfolg

aus

Mitglieder-

sicht