Embed Size (px)

Citation preview

Info aktuell2012 Informationen zur politischen Bildung

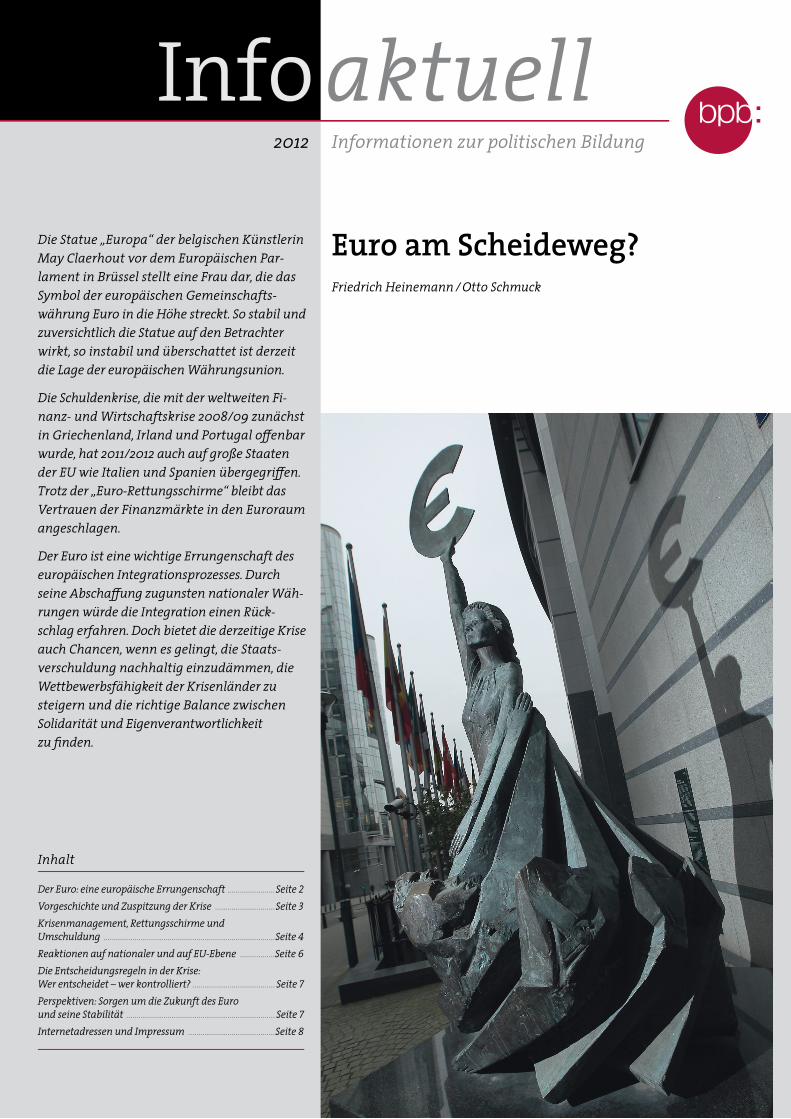

Die Statue „Europa“ der belgischen Künstlerin May Claerhout vor dem Europäischen Parlament in Brüssel stellt eine Frau dar, die das Symbol der europäischen Gemeinschaftswährung Euro in die Höhe streckt. So stabil und zuversichtlich die Statue auf den Betrachter wirkt, so instabil und überschattet ist derzeit die Lage der europäischen Währungsunion.

-

-

Die Schuldenkrise, die mit der weltweiten Finanz- und Wirtschaftskrise 2008/09 zunächst in Griechenland, Irland und Portugal offenbar wurde, hat 2011/2012 auch auf große Staaten der EU wie Italien und Spanien übergegriffen. Trotz der „Euro-Rettungsschirme“ bleibt das Vertrauen der Finanzmärkte in den Euroraum angeschlagen.

-

Der Euro ist eine wichtige Errungenschaft des europäischen Integrationsprozesses. Durch seine Abschaffung zugunsten nationaler Währungen würde die Integration einen Rückschlag erfahren. Doch bietet die derzeitige Kriseauch Chancen, wenn es gelingt, die Staatsverschuldung nachhaltig einzudämmen, die Wettbewerbsfähigkeit der Krisenländer zu steigern und die richtige Balance zwischen Solidarität und Eigenverantwortlichkeit zu finden.

- -

-

Inhalt

Der Euro: eine europäische Errungenschaft .......................Seite 2Vorgeschichte und Zuspitzung der Krise .............................Seite 3Krisenmanagement, Rettungsschirme und Umschuldung ...................................................................................Seite 4Reaktionen auf nationaler und auf EU-Ebene .................Seite 6Die Entscheidungsregeln in der Krise: Wer entscheidet – wer kontrolliert? ........................................Seite 7Perspektiven: Sorgen um die Zukunft des Euro und seine Stabilität ........................................................................Seite 7Internetadressen und Impressum ..........................................Seite 8

Euro am Scheideweg? Friedrich Heinemann / Otto Schmuck

2

Informationen zur politischen Bildung aktuell Nr. 22/2012

Begrüßungsfeier für den Euro in Athen: Am 1. Januar 2002 wurde die bis dahin gültige Währung Drachme abgelöst.

LOS

OPO

UYRG

AR

/ A

P

ulls

tein

bild

– S

I

Der Euro: eine europäische Errungenschaft

Am 1. Januar 1999 wurde in zunächst elf Mitgliedstaaten der Europäischen Union der Euro offiziell eingeführt. Zuerst

war er als „Buchgeld“ lediglich eine Rechengröße, doch drei Jahre später, am 1. Januar 2002, hatten die Bürgerinnen und Bürger der beteiligten Staaten die Euro-Scheine und Cent-Münzen in ihren Händen. Heute verwenden 17 EU-Staaten den Euro als Zahlungsmittel.

--

Die Einführung des Euro hat eine lange Vorgeschichte. 1992 wurde mit dem Vertrag von Maastricht die Errichtung einer Wirtschafts- und Währungsunion als Ziel der EU beschlossen. Die gemeinsame Währung war dessen Kernelement.

Grundlage für die Gemeinschaftswährung sollte deren Stabilität sein. Die Europäische Zentralbank (EZB) mit Sitz in Frankfurt sollte über deren Einhaltung wachen. Voraussetzung für die Einführung des Euro in einem EU-Staat war es, dass der betreffende Staat die gemeinsam beschlossenen Stabilitätskriterien erfüllte. Diese sahen unter anderem vor, dass der öffentliche Schuldenstand nicht mehr als 60 Prozent des Bruttoinlandprodukts (BIP) betragen und die jährliche Verschuldung eine Obergrenze von drei Prozent des BIP nicht überschreiten sollte. Allerdings nahm man es mit der Einhaltung und Überwachung dieser Kriterien nicht allzu genau. Einige Euroländer hatten von Anfang an einen Gesamtschuldenstand, der deutlich über 60 Prozent lag, andere präsentierten der Kommission Aufstellungen zum jährlichen Defizit, die mit den tatsächlichen Gegebenheiten nicht übereinstimmten.

-

-

Trotz dieser negativen Begleiterscheinungen wurde die EuroEinführung als großer Erfolg angesehen, und die anfängliche Kritik verebbte allmählich. Denn zahlreiche überzeugende Gründe sprachen damals für die Umstellung, und sie haben auch heute noch Geltung:

-

Die früher üblichen, zum Teil erheblichen Umtauschkosten sind im Euroraum entfallen;

¬

¬ -die Wirtschaft kann im grenzüberschreitenden Handel in besonderer Weise vom Euro profitieren: Denn häufig vergeht – insbesondere bei Fertigprodukten – zwischen Auftrag und Lieferung erhebliche Zeit. Die Gefahr einer zwischenzeitlichen Auf- oder Abwertung der eigenen Währung oder der Währung

des Bezugs- bzw. des Lieferlandes mit den damit verbundenen finanziellen Risiken gibt es im Euroraum nicht mehr;Fachleute haben zudem darauf hingewiesen, dass die früher in der Europäischen Gemeinschaft sehr hohe Inflation in der Eurozone zurückgedrängt wurde. Im Zeitraum Januar 1991 bis Januar 2001 stieg der Verbraucherpreisindex, der die durchschnittliche Preisentwicklung aller Waren und Dienstleistungen misst, die von Privathaushalten für Konsumzwecke gekauft werden, nach Angaben des Statistischen Bundesamtes um 19,2 Prozent, während der entsprechende Wert im Vergleichszeitraum Januar 2001 bis Januar 2011 lediglich bei 17,1 Prozent lag;

¬

¬

¬

---

-

auch ist die Abhängigkeit von Währungsschwankungen insgesamt deutlich gesunken. Ein Großteil des Welthandels wird in Euro abgerechnet. Zunehmend wird der Euro auch als weltweite Reservewährung akzeptiert;

-

-

schließlich hat jede Bürgerin und jeder Bürger bei Besuchen oder beim Urlaub in einem anderen Euroland erkennbare Vorteile: Der lästige Geldumtausch ist entfallen, zudem können die Preise besser verglichen werden.

-

Der Euro konnte sich seit seiner Einführung gegenüber anderen wichtigen Währungen gut behaupten. Gegenüber dem US-Dollar hat er deutlich an Wert zugelegt. Bei Einführung des Euro als Bargeld am 1. Januar 2002 kostete ein Euro 0,89 US-Dollar, zeitweilig stieg der Kurs gegenüber dem US-Dollar auf über 1,50; am 1. Juli 2012 notierte er bei 1,27. Gegenüber dem Pfund Sterling und dem japanischen Yen sah die Entwicklung ähnlich aus.

-

Vor allem die deutsche Wirtschaft hat aus der Euro-Einführung Vorteile gezogen. Aufgrund der stabilen Handelsbedingungen im Euroraum wurde die Exportindustrie angekurbelt. Rund 60 Prozent der deutschen Warenexporte gehen ins EU-Ausland. Nach Angaben des Statistischen Bundesamts lag der deutsche Handelsbilanzüberschuss 2011 bei 158,1 Milliarden Euro. Die größten Außenhandelsüberschüsse konnten neben den USA im Handel mit den EU-Staaten – viele davon im Euroraum – erwirtschaftet werden. So gelang es auch, dass Deutschland rascher als viele andere EU-Staaten die Wirtschaftskrise der Jahre 2008/09 überwinden konnte.

---

-

3Euro am Scheideweg?

Informationen zur politischen Bildung aktuell Nr. 22/2012

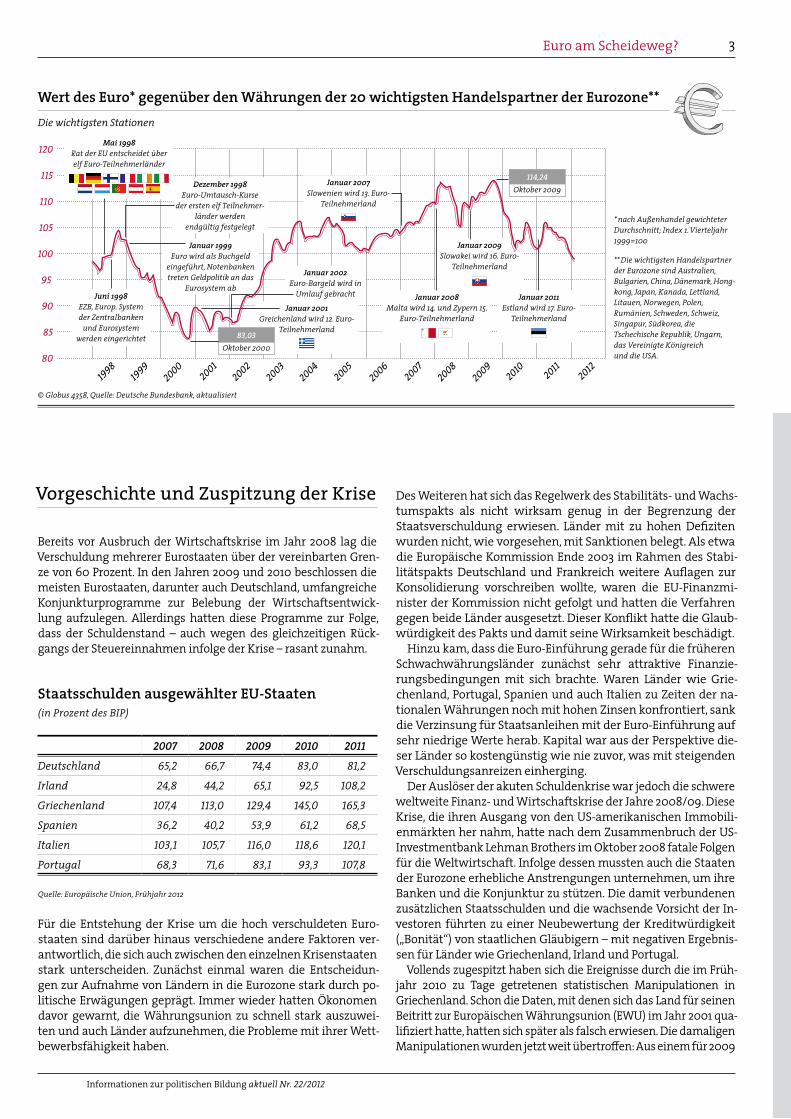

Wert des Euro* gegenüber den Währungen der 20 wichtigsten Handelspartner der Eurozone**Die wichtigsten Stationen

80

85

90

95

100

105

110

115

120

1998

1999

2000 20

012002

2003

2004

2005

2006 20

072008

2009 20

10 2011

2012

Mai 1998Rat der EU entscheidet über elf Euro-Teilnehmerländer

Juni 1998EZB, Europ. System der Zentralbanken

und Eurosystem werden eingerichtet

Dezember 1998Euro-Umtausch-Kurse

der ersten elf Teilnehmer- länder werden

endgültig festgelegt

Januar 1999Euro wird als Buchgeld

eingeführt, Notenbanken treten Geldpolitik an das

Eurosystem ab

Januar 2002Euro-Bargeld wird in

Umlauf gebracht

Januar 2001Greichenland wird 12. Euro-

Teilnehmerland

Januar 2007Slowenien wird 13. Euro-

Teilnehmerland

Januar 2009Slowakei wird 16. Euro-

Teilnehmerland

Januar 2008Malta wird 14. und Zypern 15.

Euro-Teilnehmerland

Januar 2011Estland wird 17. Euro-

Teilnehmerland

114,24Oktober 2009

83,03Oktober 2000

* nach Außenhandel gewichteter Durchschnitt; Index 1. Vierteljahr 1999=100

** Die wichtigsten Handelspartner der Eurozone sind Australien, Bulgarien, China, Dänemark, Hong- kong, Japan, Kanada, Lettland, Litauen, Norwegen, Polen, Rumänien, Schweden, Schweiz, Singapur, Südkorea, die Tschechische Republik, Ungarn, das Vereinigte Königreich und die USA.

© Globus 4358, Quelle: Deutsche Bundesbank, aktualisiert

Vorgeschichte und Zuspitzung der Krise

Bereits vor Ausbruch der Wirtschaftskrise im Jahr 2008 lag die Verschuldung mehrerer Eurostaaten über der vereinbarten Grenze von 60 Prozent. In den Jahren 2009 und 2010 beschlossen die meisten Eurostaaten, darunter auch Deutschland, umfangreiche Konjunkturprogramme zur Belebung der Wirtschaftsentwicklung aufzulegen. Allerdings hatten diese Programme zur Folge, dass der Schuldenstand – auch wegen des gleichzeitigen Rückgangs der Steuereinnahmen infolge der Krise – rasant zunahm.

-

-

-

Staatsschulden ausgewählter EU-Staaten (in Prozent des BIP)

2007 2008 2009 2010 2011

Deutschland 65,2 66,7 74,4 83,0 81,2

Irland 24,8 44,2 65,1 92,5 108,2

Griechenland 107,4 113,0 129,4 145,0 165,3

Spanien 36,2 40,2 53,9 61,2 68,5

Italien 103,1 105,7 116,0 118,6 120,1

Portugal 68,3 71,6 83,1 93,3 107,8

Quelle: Europäische Union, Frühjahr 2012

Für die Entstehung der Krise um die hoch verschuldeten Eurostaaten sind darüber hinaus verschiedene andere Faktoren verantwortlich, die sich auch zwischen den einzelnen Krisenstaaten stark unterscheiden. Zunächst einmal waren die Entscheidungen zur Aufnahme von Ländern in die Eurozone stark durch politische Erwägungen geprägt. Immer wieder hatten Ökonomen davor gewarnt, die Währungsunion zu schnell stark auszuweiten und auch Länder aufzunehmen, die Probleme mit ihrer Wettbewerbsfähigkeit haben.

--

--

--

Des Weiteren hat sich das Regelwerk des Stabilitäts- und Wachstumspakts als nicht wirksam genug in der Begrenzung der Staatsverschuldung erwiesen. Länder mit zu hohen Defiziten wurden nicht, wie vorgesehen, mit Sanktionen belegt. Als etwa die Europäische Kommission Ende 2003 im Rahmen des Stabilitätspakts Deutschland und Frankreich weitere Auflagen zur Konsolidierung vorschreiben wollte, waren die EU-Finanzminister der Kommission nicht gefolgt und hatten die Verfahren gegen beide Länder ausgesetzt. Dieser Konflikt hatte die Glaubwürdigkeit des Pakts und damit seine Wirksamkeit beschädigt.

-

-

-

-

---

-

Hinzu kam, dass die Euro-Einführung gerade für die früheren Schwachwährungsländer zunächst sehr attraktive Finanzierungsbedingungen mit sich brachte. Waren Länder wie Griechenland, Portugal, Spanien und auch Italien zu Zeiten der nationalen Währungen noch mit hohen Zinsen konfrontiert, sank die Verzinsung für Staatsanleihen mit der Euro-Einführung auf sehr niedrige Werte herab. Kapital war aus der Perspektive dieser Länder so kostengünstig wie nie zuvor, was mit steigenden Verschuldungsanreizen einherging.

Der Auslöser der akuten Schuldenkrise war jedoch die schwere weltweite Finanz- und Wirtschaftskrise der Jahre 2008/09. Diese Krise, die ihren Ausgang von den US-amerikanischen Immobilienmärkten her nahm, hatte nach dem Zusammenbruch der USInvestmentbank Lehman Brothers im Oktober 2008 fatale Folgen für die Weltwirtschaft. Infolge dessen mussten auch die Staaten der Eurozone erhebliche Anstrengungen unternehmen, um ihre Banken und die Konjunktur zu stützen. Die damit verbundenen zusätzlichen Staatsschulden und die wachsende Vorsicht der Investoren führten zu einer Neubewertung der Kreditwürdigkeit („Bonität“) von staatlichen Gläubigern – mit negativen Ergebnissen für Länder wie Griechenland, Irland und Portugal.

--

-

-

Vollends zugespitzt haben sich die Ereignisse durch die im Frühjahr 2010 zu Tage getretenen statistischen Manipulationen in Griechenland. Schon die Daten, mit denen sich das Land für seinen Beitritt zur Europäischen Währungsunion (EWU) im Jahr 2001 qualifiziert hatte, hatten sich später als falsch erwiesen. Die damaligen Manipulationen wurden jetzt weit übertroffen: Aus einem für 2009

-

-

4 Euro am Scheideweg?

Informationen zur politischen Bildung aktuell Nr. 22/2012

zunächst genannten Defizit in Höhe von knapp sechs Prozent des BIP war nach allen Korrekturen ein tatsächliches Defizit in Höhe von gut 15 Prozent geworden. Mit dieser Offenbarung war das Vertrauen in die Kreditwürdigkeit des Landes zutiefst erschüttert.

-

Haushaltssalden ausgewählter EU-Staaten (in Prozent des BIP)

2007 2008 2009 2010 2011

Deutschland 0,2 -0,1 -3,2 -4,3 -1,0

Irland 0,1 -7,3 -14,0 -31,2 -13,1

Griechenland -6,5 -9,8 -15,6 -10,3 -9,1

Spanien 1,9 -4,5 -11,2 -9,3 -8,5

Italien -1,6 -2,7 -5,4 -4,6 -3,9

Portugal -3,1 -3,6 -10,2 -9,8 -4,2

Positives Vorzeichen: Überschuss, negatives Vorzeichen: Defizit; Quelle: Europäische Kommission, Frühjahr 2012

Infolge dieser Ereignisse setzte eine negative Kettenreaktion ein, die zunächst auf Länder wie Irland und Portugal übergriff. Banken, Versicherungen und Privatanleger, die in die Anleihen der Problemstaaten investiert hatten, versuchten, diese Wertpapiere so schnell wie möglich zu verkaufen. Neue Anleihen waren nur noch zu stark steigenden Zinsen verkäuflich. Gleichzeitig reagierten die Ratingagenturen, die die Kreditwürdigkeit von Unternehmen und Staaten bewerten, mit einer raschen Herabstufung ihrer Bonitäts-Noten für die betreffenden Länder. Diese reichen in der Regel von AAA für „beste Qualität“ bis D für „default“ bzw. zahlungsunfähig. Durch diese Zuspitzung der Krise stand Griechenland im Frühjahr 2010 am Rande der Zahlungsunfähigkeit, aber auch für Irland und Portugal deuteten die stark steigenden Anleihezinsen auf eine bedrohlich werdende Situation hin.

-

---

-

Krisenmanagement, Rettungsschirme und Umschuldung

Die Mitgliedstaaten der Eurozone haben auf die akute Gefahr einer griechischen Zahlungsunfähigkeit seit Mai 2010 mit verschiedenen Notfallinstrumenten reagiert. Zunächst einigten sich die Staats- und Regierungschefs der Eurozone auf ein erstes Kreditpaket zugunsten Griechenlands in der Hoffnung, dass mit dieser Einzelfall-Lösung die Krise eingedämmt werden könnte. Im Rahmen dieses Pakets erhält Griechenland zwischen 2010 und 2012 von den anderen Staaten der Eurozone und dem Internationalen Währungsfonds (IWF) Kredite im Umfang von zunächst 110 Milliarden Euro. Im Gegenzug muss Griechenland sich strengen Auflagen für Sparmaßnahmen und Reformen unterwerfen. Vom Gesamtbetrag des ersten Griechenland-Hilfspakets finanziert Deutschland rund 22 Milliarden Euro.

-

--

-

-

-

Der temporäre „Euro-Rettungsschirm“

Noch im Mai 2010 zeigte sich, dass die Griechenland-Rettung allein die Krise nicht eindämmen konnte. Nach der Einzelfall-

Lösung folgte daher die Errichtung eines umfassenden Notfallkreditsystems, des sogenannten Euro-Rettungsschirms. Dieser Rettungsschirm wurde wie das erste Griechenland-Kreditpaket auf eine dreijährige Laufzeit hin ausgerichtet. Er beinhaltet eine Kreditermächtigung im Umfang von maximal 750 Milliarden Euro und umfasst drei Elemente:

- - --

Erstens die Europäische Finanzstabilisierungsfazilität (EFSF): Die EFSF mit Sitz in Luxemburg begibt durch die nationalen Garantien abgesicherte Anleihen und leitet diese Gelder an die Krisenländer in Form von Krediten weiter. Die Obergrenze der EFSF-Finanzierungsmöglichkeiten wurde auf 440 Milliarden Euro festgelegt;

¬

¬

¬

--

--

zweitens den Europäischen Finanzstabilisierungsmechanismus (EFSM): Der EFSM umfasst ein maximales Finanzierungsvolumen von 60 Milliarden Euro. Er wird nicht durch nationale Garantien, sondern durch den EU-Haushalt abgesichert;

-

drittens eine Kreditlinie des IWF: Dieser beteiligt sich im Rahmen einer Kreditobergrenze von 250 Milliarden Euro am Euro-Rettungsschirm. Der IWF hat außerdem eine wichtige Rolle in der Formulierung der Kreditbedingungen und bei deren Überwachung.

Die Finanzkraft der EFSF war allerdings zunächst mit dem Problem konfrontiert, dass unter den 17 Eurostaaten, die durch ihre Garantien für die EFSF einstehen, nur noch vier Staaten (Deutschland, Niederlande, Finnland und Luxemburg) über Rating-Bestnoten verfügen. Um dennoch ein hohes Rating der EFSF-Anleihen zu gewährleisten, haben sich die Eurostaaten im März 2011 auf eine deutliche „Übersicherung“ der EFSF verständigt. Die Garantien aller Eurostaaten für die EFSF belaufen sich nach dieser Änderung auf 780 Milliarden Euro, sodass die Garantien die maximal erlaubten EFSF-Verbindlichkeiten (440 Milliarden Euro) weit übersteigen. Auf Deutschland entfällt nun ein maximales Garantievolumen in Höhe von 211 Milliarden Euro.

-

-

-

Im Rahmen des Euro-Rettungsschirms wurden Ende 2010 ein Hilfspaket für Irland im Umfang von 85 Milliarden und im Mai 2011 für Portugal in Höhe von 78 Milliarden Euro vereinbart.

Der „Schuldenschnitt“ für Griechenland

Im Sommer und Herbst 2011 wurde deutlich, dass alle bisherigen Maßnahmen die Lage an den europäischen Anleihemärkten immer noch nicht unter Kontrolle bringen konnten. Auch die Anleihen Spaniens und Italiens kamen stark unter Druck. Aufgrund dieser neuerlichen Zuspitzung haben sich die Regierungschefs der Eurozone auf zwei Krisengipfeln im Juli und Oktober 2011 auf neue Maßnahmen geeinigt. Während bis dahin durch immer neue Kreditlinien die Liquidität der Krisenstaaten gesichert werden sollte, wurde zumindest für Griechenland der Grundsatzentschluss gefasst, das Land durch einen „Schuldenschnitt“ von einem Teil seiner Schuldenlast zu befreien.

--

-

-

Die Möglichkeit eines solchen Schuldenschnitts war im Vorfeld kontrovers diskutiert worden. Mit Nachdruck hatten seit Monaten viele Ökonomen gefordert, dass eine solche

„Umschuldung“ ein Teil der Problemlösung sein müsse. Bei einer Umschuldung werden neue Vereinbarungen über die ausstehende Altschuld getroffen. Dabei sind verschiedene Varianten denkbar: So kann die Laufzeit von Darlehen verlängert, ihr Verzinsung verringert oder aber der Nennwert eines

-

5Euro am Scheideweg?

Informationen zur politischen Bildung aktuell Nr. 22/2012

Darlehens herabgesetzt werden. Letztere Variante wird auch „Haircut“ („Haarschnitt“) genannt.

Mit einer Umschuldung sind Chancen und Risiken verbunden. Vorteilhaft ist, dass der Krisenstaat dauerhaft in seinem Schuldendienst entlastet wird. Außerdem werden private Investoren an den Schäden der Schuldenkrise beteiligt. Ohne Umschuldung wird das Risiko einseitig den Steuerzahlenden aufgebürdet. Eine Umschuldung macht für die Zukunft zudem unmissverständlich deutlich, dass es riskant ist, einem Eurostaat zu viel Geld zu borgen. Dies führt zu einer Begrenzung der Verschuldungsmöglichkeiten und unterstützt damit die Ziele des Stabilitäts- und Wachstumspakts.

-

-

-

-

Die Umschuldung ist aber nicht ohne Risiken. Sie zwingt die Banken, die Anleihen des Krisenstaats besitzen, zu Abschreibungen. In einzelnen Fällen könnten die eintretenden Verluste das Eigenkapital einer Bank aufzehren, so dass diese unter Umständen mit öffentlichen Geldern gerettet werden müsste, um eine erneute Finanzkrise zu verhindern. Ein weiteres Risiko besteht in einer Ansteckung anderer Eurostaaten durch Panikverkäufe von Staatsanleihen.

-

-

Nach dem Beschluss der Staats- und Regierungschefs auf dem Krisengipfel im Oktober 2011 wurde für Griechenland nun der Weg einer geordneten Umschuldung beschritten. Es wurde beschlossen, dass private Gläubiger Griechenland die Hälfte ihrer Forderungen erlassen sollen. Diese Umschuldung wurde im März 2012 durchgeführt. Die Griechenlandanleihen privater Gläubiger wurden dabei in neue Anleihen mit einem um 53,5 Prozent verringerten Nennwert und stark verlängerten Laufzeiten umgetauscht. Dadurch wurde die Verschuldung des Landes um 107 Milliarden Euro verringert. Um die Gefahren des Schuldenschnitts für die Stabilität des Bankensystems zu begrenzen, mussten die Banken ihr Eigenkapital erhöhen.

-

Der griechische Schuldenschnitt ist im März 2012 durchgeführt worden, ohne dass es dadurch zu neuen Turbulenzen gekommen ist. Allerdings war das Finanzsystem auf diesen Schritt lange vorbereitet worden, und die Banken hatten bereits zwei Jahre Zeit, zum Beispiel über Abschreibungen auf ihre Griechenland-Anleihen, Vorkehrungen für den Schuldenschnitt zu treffen. Dass eine solche Umschuldung auch für größere Staaten der Eurozone eine Lösung sein könnte, gilt derzeit aufgrund der Größenordnung der dann zu erwartenden Verluste als unrealistisch. Zu unterstreichen ist, dass die Vermögensverluste der für Griechenland durchgeführten Umschuldung nur private Gläubiger getroffen haben. Die öffentlichen Forderungen aus dem Griechenland-Kreditpaket und den EFSF-Krediten waren von diesem Schuldenschnitt nicht betroffen. Insofern erleiden die Steuerzahlenden in Deutschland und anderswo dadurch noch keinen Verlust. Eine dauerhafte Problemlösung, ohne dass auch die öffentlichen Kreditgeber Abschreibungen auf ihre Kreditforderungen vornehmen müssen, gilt unter Fachleuten allerdings als unwahrscheinlich.

-

-

-

-

--

-

-

Beschlossen wurde im Oktober 2011 außerdem, Griechenland bis zum Jahr 2014 weitere 130 Milliarden Euro an Krediten zur Verfügung zu stellen. Schließlich wird die noch verfügbare Finanzkraft der EFSF von etwa 250 Milliarden Euro durch eine „Hebelung“ auf einen Betrag von 750 Milliarden Euro erhöht werden. Dazu soll die EFSF beispielsweise Sicherheiten für die Anleihen von Eurostaaten bereitstellen.

---

-

Für Griechenland hat sich die ökonomische Situation trotz der Kreditpakete und des Schuldenerlasses noch in keiner Weise stabilisiert. Auch bescheinigen Europäische Kommission, Europäische Zentralbank und der Internationale Währungsfonds dem Land nur geringe Fortschritte in der Umsetzung des ver

--

-

einbarten Reform- und Konsolidierungsprogramms. Zu einer dramatischen Zuspitzung der Debatte um einen möglichen Austritt des Landes aus der Währungsunion war es gekommen, als in der Wahl im Mai 2012 zunächst keine Regierung gebildet werden konnte und für die Juni-Wahl dann bereits auf einen Sieg der linksradikalen SYRIZA-Partei spekuliert worden war. Diese Partei hatte angedroht, den Schuldendienst einzustellen und alle Reform- und Konsolidierungsvereinbarungen aufzukündigen. Bei der Neuwahl im Juni haben dann die gemäßigten Kräfte unter Führung der konservativen Nea Dimokratia eine Regierungsmehrheit erringen können, sodass die politische Krise zunächst wieder entschärft werden konnte. Dennoch bleibt die Perspektive des Landes in der Eurozone ungewiss.

-

-

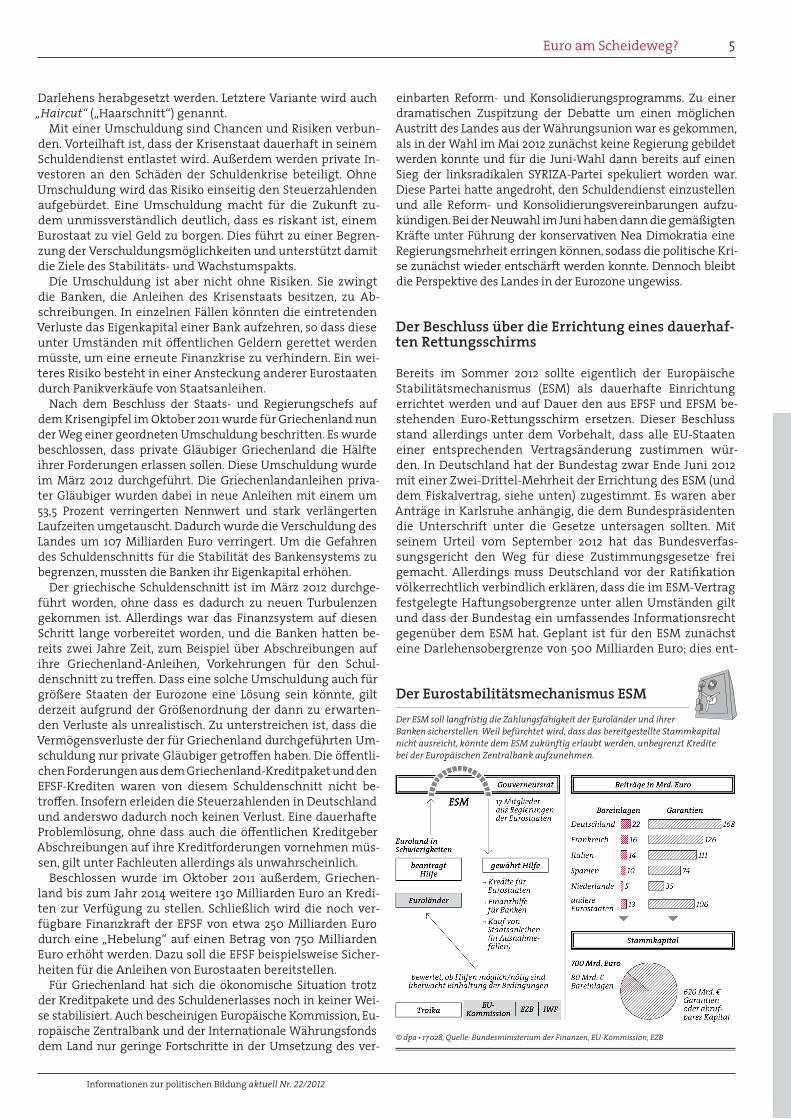

Der Beschluss über die Errichtung eines dauerhaften Rettungsschirms

-

Bereits im Sommer 2012 sollte eigentlich der Europäische Stabilitätsmechanismus (ESM) als dauerhafte Einrichtung errichtet werden und auf Dauer den aus EFSF und EFSM bestehenden Euro-Rettungsschirm ersetzen. Dieser Beschluss stand allerdings unter dem Vorbehalt, dass alle EU-Staaten einer entsprechenden Vertragsänderung zustimmen würden. In Deutschland hat der Bundestag zwar Ende Juni 2012 mit einer Zwei-Drittel-Mehrheit der Errichtung des ESM (und dem Fiskalvertrag, siehe unten) zugestimmt. Es waren aber Anträge in Karlsruhe anhängig, die dem Bundespräsidenten die Unterschrift unter die Gesetze untersagen sollten. Mit seinem Urteil vom September 2012 hat das Bundesverfassungsgericht den Weg für diese Zustimmungsgesetze frei gemacht. Allerdings muss Deutschland vor der Ratifikation völkerrechtlich verbindlich erklären, dass die im ESM-Vertrag festgelegte Haftungsobergrenze unter allen Umständen gilt und dass der Bundestag ein umfassendes Informationsrecht gegenüber dem ESM hat. Geplant ist für den ESM zunächst eine Darlehensobergrenze von 500 Milliarden Euro; dies ent

-

-

-

-

Der Eurostabilitätsmechanismus ESMDer ESM soll langfristig die Zahlungsfähigkeit der Euroländer und ihrer Banken sicherstellen. Weil befürchtet wird, dass das bereitgestellte Stammkapital nicht ausreicht, könnte dem ESM zukünftig erlaubt werden, unbegrenzt Kredite bei der Europäischen Zentralbank aufzunehmen.

Beiträge in Mrd. Euro

Stammkapital

80 Mrd. € Bareinlagen

620 Mrd. €Garantien oder abruf- bares Kapital

Niederlande 355

Bareinlagen

700 Mrd. Euro

Garantien

Deutschland 16822

Frankreich 12616

Italien 11114

Spanien 7410

andere Eurostaaten 10613

Gouverneursrat

gewährt Hilfe

¬ Kredite für Eurostaaten

¬ Finanzhilfe für Banken

¬ Kauf von Staatsanleihen (in Ausnahme- fällen)

17 Mitglieder aus Regierungen der Eurostaaten

bewertet, ob Hilfen möglich/nötig sind überwacht Einhaltung der Bedingungen

Troika EU- Kommission EZB IWF

Euroland in Schwierigkeiten

Euroländer

beantragt Hilfe

ESM

© dpa • 17 028, Quelle: Bundesministerium der Finanzen, EU-Kommission, EZB

6 Euro am Scheideweg?

Informationen zur politischen Bildung aktuell Nr. 22/2012

spricht genau der bisherigen gemeinsamen Obergrenze von EFSF (440 Milliarden Euro) und EFSM (60 Milliarden Euro). 80 Milliarden Euro der Garantien sind in bar einzuzahlen, auf Deutschland entfällt eine Bareinzahlung in Höhe von 22 Milliarden. Die für die EFSF beschlossene Möglichkeit einer Hebelung soll auch für den ESM gelten, sodass auch dieser dauerhafte Kreditmechanismus weit höhere Beträge mobilisieren könnte. Eine Beteiligung des Privatsektors im Rahmen einer Umschuldung, wie dies für Griechenland zur Anwendung kommt, soll der absolute Ausnahmefall bleiben.

-

Euro-Plus-Pakt und Fiskalpakt

Die EU reagiert nicht nur über neue Kreditlinien und Umschuldungspläne auf die Krise. Auch die Wurzeln des Problems sollen angegangen werden. Hier sind zwei Reformbereiche zu unterscheiden:

--

Erstens sollen die ökonomischen Fehlentwicklungen, die zu einer Schuldenkrise führen können, früher erkannt und bekämpft werden. Im Rahmen des sogenannten Euro-PlusPakts werden makroökonomische Entwicklungen und der Finanzsektor beobachtet. Durch diese Überwachung sollen wirtschaftliche Ungleichgewichte frühzeitig diagnostiziert werden;

¬

¬

¬

-

zweitens soll der Stabilitäts- und Wachstumspakt verschärft werden. Die Eurostaaten werden auf eine vorsichtige Haushaltspolitik verpflichtet, bei der auch unerwartete Krisen noch aufgefangen werden könnten. So sollen die Ausgaben nicht stärker wachsen dürfen als dies einem mittelfristig realistischen Wachstum des BIP entspricht. Strafzahlungen auf Vorschlag der Kommission sollen künftig nur noch mit einer qualifizierten Mehrheit im Rat aufgehalten werden können. Bislang konnten sie nur mit qualifizierter Mehrheit bestätigt werden.

-

Im Januar 2012 wurde ein neuer „Fiskalpakt“ vereinbart, der die EU-Mitgliedstaaten auf strenge Schuldengrenzen verpflichtet. Diese müssen in der Verfassung des jeweiligen Landes festgeschrieben werden. Der Pakt wurde am 2. März 2012 von 25 EU-Staaten unterzeichnet und soll spätestens Anfang 2013 in Kraft treten. Das Vereinigte Königreich und Tschechien haben dieser Vereinbarung bislang nicht zugestimmt.

--

-

Darüber hinaus will die EU die Wettbewerbsfähigkeit der Defizitländer im Rahmen ihrer „Europa 2020“-Strategie gezielt stärken.

-

Reaktionen auf nationaler und auf EUEbene

-

Die verschiedenen Beschlüsse zur Stabilisierung des Euro waren in Deutschland und in den anderen EU-Staaten sowie in den EU-Institutionen umstritten. Kontrovers diskutiert wurde die Frage, ob sich die EU aufgrund der Probleme zu einer sogenannten Transferunion nach dem Prinzip des deutschen Länderfinanzausgleichs weiterentwickeln würde. Hingewiesen wurde auch darauf, dass die wirtschaftliche Entwicklung in den Krisenstaaten durch die harten Sparauflagen abgewürgt würde.

-

--

Weitgehend geteilt wurde die Auffassung, dass es in einem gemeinsamen Währungsraum wenigstens ein Mindestmaß an

wirtschaftspolitischer Koordinierung geben müsse. Doch gingen die Vorschläge hierzu weit auseinander. Sie reichten von der französischen Forderung nach einer europäischen Wirtschaftsregierung über deutsche Vorschläge zu regelmäßigen Absprachen im Kreis der 27 EU-Staats- und Regierungschefs bis hin zu Überlegungen des luxemburgischen Regierungschefs Jean-Claude Juncker, die vorhandenen Mechanismen der Eurogruppe für notwendige Entscheidungen zu nutzen.

-

-

-

Die Schuldenkrise hat sich als Belastungsprobe für das Zusammengehörigkeitsgefühl der Europäerinnen und Europäer erwiesen. In finanzstarken Ländern wie Deutschland, den Niederlanden oder Finnland sind die Hilfeleistungen in der Bevölkerung äußerst unpopulär. Hier herrscht eine Wahrnehmung vor, dass nun die Steuerzahlenden in den soliden Ländern die Zeche für die hohen Ausgaben anderer Eurostaaten übernehmen müssten. In den Krisenländern selbst kritisieren Bürgerinnen und Bürger die strengen Vorgaben von außen. Diese Emotionen wurden durch verschiedene Politikeräußerungen und pauschalisierende Presseberichte auf beiden Seiten weiter geschürt – eine Entwicklung, die auch zu einem Zuwachs der Unterstützung für europafeindliche Parteien in mehreren EU-Staaten geführt hat. Der Euro – einst als Krönung der europäischen Einigung gefeiert – droht somit zum Spaltelement zwischen den niedrig und den hoch verschuldeten Eurostaaten zu werden.

---

-

--

Zudem sind die notwendigen Konsolidierungen der nationalen Haushalte der Defizitländer mit sozialen Härten verbunden. So haben die harten Sparauflagen weitreichende soziale Auswirkungen mit der Folge, dass die bereits sehr hohe Arbeitslosigkeit – vor allem bei Jugendlichen – in den betroffenen Staaten weiter ansteigt. Der soziale Sprengstoff einer derartigen Entwicklung ist hoch. In Städten wie Athen, Madrid und Lissabon wird das öffentliche Leben immer wieder durch anhaltende Streiks und Proteste gelähmt. In nahezu allen von der Schuldenkrise besonders betroffenen Eurostaaten bewirk-

- --

-

--

te sie eine massive politische Destabilisierung. Aufgrund der strengen Sparvorgaben verloren die amtierenden Regierungen zunehmend an Ansehen, und sie verloren auch die Unterstützung der Bevölkerungen: Entweder die Regierungschefs mussten – wie in Griechenland oder in Italien – zurücktreten, oder aber sie verloren, wie dies in Irland und in Spanien der Fall war, bei anstehenden Wahlen die parlamentarische Mehrheit.

Jugendarbeitslosigkeit in der Eurozone (Auswahl, in Prozent)

Mai 2011 Mai 2012

Deutschland 8,8 7,9

Irland 27,4 29,0

Griechenland 29,0 28,5

Spanien 45,4 52,1

Italien 27,5 36,2

Portugal 29,4 36,4

Quelle: Eurostat

Vielfach wird die EU für die schlechte Lage verantwortlich ge-macht. Auf Verlangen der EU sowie des IWF werden Steuern erhöht, die Gehälter der öffentlich Bediensteten und vielfach auch die Renten und Pensionen gekürzt sowie geplante Bau-

7Euro am Scheideweg?

Informationen zur politischen Bildung aktuell Nr. 22/2012

maßnahmen gestrichen. Zudem wird von den Kreditgebern gefordert, staatliche Unternehmen und Einrichtungen zu privatisieren. Insgesamt wird die soziale und politische Stabilität dieser Länder damit auf eine harte Probe gestellt.

-

Auch das Europäische Parlament (EP) befasste sich intensiv mit der Krise und setzte einen Sonderausschuss ein, der Lösungsvorschläge zur Überwindung der Wirtschaftskrise ausgearbeitet hat. In dessen Abschlussbericht werden die Ursachen der Krise analysiert. Dem Abbau wirtschaftlicher Ungleichgewichte in Europa wird dabei eine hohe Bedeutung zugewiesen. Wenn Staaten auf EU-Empfehlungen zum Abbau hoher Defizite oder Handelsüberschüsse nicht reagieren, sollen Strafen dafür verhängt werden. Zur Reduzierung der Schuldenberge einiger Mitgliedstaaten soll die Kommission nationale Defizite in Zukunft besser überwachen und sanktionieren können. Der Vorschlag, den EU-Haushalt künftig um fünf Prozent zu erhöhen, um so die Wirtschaftskraft und Konkurrenzfähigkeit der in Not geratenen Euroländer zu stärken, wurde von den Mitgliedstaaten bereits abgelehnt. Beklagt wird vom EP, dass die EU-Staaten angesichts der Krise verstärkt auf nationale Rezepte zurückgreifen, statt die Vorteile eines gemeinsamen Vorgehens zu nutzen.

--

-

-

-

Die Entscheidungsregeln in der Krise: Wer entscheidet – wer kontrolliert?

Angesichts der Schuldenkrise haben die EU-Staats- und Regierungschefs weitreichende Entscheidungen getroffen: Beschlossen wurde eine beachtliche Koordinierung der Haushalts- und Wirtschaftspolitiken der EU-Staaten sowie ein Krisenbewältigungsmechanismus für die in Bedrängnis geratenen Euroländer mit einer Finanzausstattung, die zuvor kaum vorstellbar war.

---

-

Die neuen Verfahren sind weitgehend außerhalb der Gemeinschaftsstrukturen eingerichtet worden. Konkret bedeutet dies, dass anstehende Entscheidungen im Kreis der Regierungen einstimmig getroffen werden und die Gemeinschaftsinstitutionen Kommission, Parlament und Gerichtshof meist außen vor bleiben. Damit stellt sich zum einen die Frage der demokratischen Legitimation derartiger Entscheidungen, zum anderen die Frage nach der Effizienz eines solchen Systems. Eine einzige Regierung reicht aus, das hier errichtete Entscheidungssystem zu blockieren.

--

-

-

Hinsichtlich der demokratischen Legitimierung einer europäischen wirtschaftspolitischen Steuerung sowie des Europäischen Stabilisierungsmechanismus bleibt festzustellen, dass die nationalen Regierungen bei der Errichtung des ESM versuchen, das Europäische Parlament zu umgehen. Notwendig wäre bei diesem Vorgehen aber aus demokratietheoretischen Erwägungen heraus zumindest eine starke Beteiligung der nationalen Parlamente, die in der Regel das Budgetrecht haben.

--

-

-

In Deutschland pochen Bundestag und Bundesrat darauf, an der Einrichtung und Ausgestaltung des ESM wirksam beteiligt zu werden. Da die Garantien Deutschlands über den Bundeshaushalt abgesichert werden, ist es in erster Linie Aufgabe des Bundestags, die Entscheidungen der Bundesregierung zu kontrollieren. Im Hinblick auf die Größenordnung des Euro-Rettungsschirms – und nachfolgend des ESM – sowie die damit verbundenen Haushaltsrisiken verlangen aber auch die Län

-

--

-

der wirksame Beteiligungsrechte, zumindest eine hinreichende Information über mögliche Risiken. Da wiederkehrende Turbulenzen auf den Finanzmärkten rasche Entscheidungen erforderlich machen, ist eine Balance zwischen den Erfordernissen von Effektivität einerseits und demokratischer Mitentscheidung andererseits zu beachten. Auf die Verantwortung des Deutschen Bundestags verwies auch das Bundesverfassungsgericht in einem Urteil zu den Verfahrensregeln zu Entscheidungen über die EFSF vom 28. Februar 2012. Das Gericht untersagte dem Bundestag, dass ein aus nur neun Abgeordne-

-

--

--

-

--

ten bestehendes Sondergremium des Bundestags über EFSFEilmaßnahmen entscheiden dürfe. Eine Entscheidung durch das Gremium bleibt aber zulässig, soweit es um Ankäufe von Staatsanleihen auf dem Finanzmarkt geht. Das Parlament dürfe seine haushaltspolitische Gesamtverantwortung nicht aus der Hand geben. Das Gremium müsse die Mehrheitsverhältnisse im Bundestag besser als bisher vorgesehen repräsentieren.

Perspektiven: Sorgen um die Zukunft des Euro und seine Stabilität

So vielfältig die eingeleiteten Reformen sein mögen, so viele Fragen bleiben offen. Beispielsweise ist derzeit unabsehbar, ob Griechenland seine verbleibenden Schulden auch nach dem Schuldenschnitt in Zukunft wirklich wird vertragsgemäß bedienen können. Auch konnten alle bisherigen Maßnahmen (Stand Juli 2012) die Vertrauenskrise an den europäischen Anleihemärkten noch nicht beseitigen. Immer noch wechseln sich Phasen der Hoffnung auf eine Beruhigung der Lage mit neuen Panik-Attacken ab, bei denen die Anleihezinsen der Krisenstaaten wieder steigen.

---

-

Besonders riskant ist, dass auch große Länder wie Spanien und Italien mit zeitweilig stark gestiegenen Zinsen für neu begebene Anleihen zu kämpfen haben. Diese erhöhte Zinsbelastung erschwert es diesen Ländern, bei der Bekämpfung hoher Defizite und Schuldenstände Fortschritte zu machen. Zudem ist die Staatsverschuldung dieser Länder so hoch, dass die bisherigen Kreditvolumina von EFSF und ESM in keiner Weise ausreichen würden, die Finanzierung dieser beiden Staaten über längere Zeit abzudecken.

-

In dieser Situation hat ein neuer Krisengipfel der Euro-Staatsund Regierungschefs Ende Juni 2012 einige neue Weichenstellungen vorgenommen. So sollen künftig Banken direkt aus dem ESM neues Kapital erhalten können. Dieser Beschluss soll insbesondere Spanien helfen, das aufgrund der Immobilienkrise des Landes mit einem erheblichen Kapitalbedarf der inländischen Banken zu kämpfen hat. Als Vorbedingung für eine direkte ESM-Bankenhilfe soll allerdings zunächst eine europäische Bankenaufsicht geschaffen werden. Diese Verbindung von direkter europäischer Bankenhilfe mit einer europäischen Bankenaufsicht wird als Modell einer „europäischen Bankenunion“ seit einiger Zeit von Experten als Krisenstrategie vermehrt diskutiert. Außerdem sollen Hilfen aus dem ESM künftig unter erleichterten Bedingungen und ohne strikte Überwachung durch die „Troika“ (Europäische Zentralbank, Europäische Kommission und Internationaler Währungsfonds) erfolgen können. Allerdings bleiben hier noch viele

- -

-

---

-

-

8 Euro am Scheideweg?

Informationen zur politischen Bildung aktuell Nr. 22/2012

Detailfragen offen. Besonders umstritten ist die erleichterte Kreditgewährung, weil damit ein strenges Prinzip der bisherigen Hilfen – Kredite nur unter strengen Reform- und Konsolidierungsbedingungen zu gewähren – gefährdet erscheint.

Neben den unmittelbaren Gefahren drohender Zahlungsunfähigkeit von Staaten hat die Schuldenkrise zudem die Sorge genährt, dass den Schulden in absehbarer Zeit ein Inflationsschub folgen könnte. Diese Sorge wurde insbesondere durch die Entscheidung der Europäischen Zentralbank im Mai 2010 verstärkt, Staatsanleihen der hoch verschuldeten Krisenstaaten Griechenland, Portugal und Irland aufzukaufen. Diese Anleihekäufe wurden im August 2011 auf die Papiere Italiens und Spaniens ausgedehnt. Im Juli 2012 hatte die EZB europäische Staatsanleihen im Gesamtvolumen von 211 Milliarden in ihren Büchern. Auf Dauer, so die Warnung vieler Fachleute, könnten diese Käufe eine Ausweitung der Geldmenge und damit einen Anstieg der Inflation in der Eurozone zur Folge haben. Der Ankauf von Staatsanleihen läuft auf eine zumindest indirekte Finanzierung der Staatsschuld durch die EZB hinaus. Damit ist das eingetreten, was der Maastrichter Vertrag eigentlich ausschließen wollte: die Finanzierung von Staatsschulden durch die Zentralbank. Die EZB wird somit in den nächsten Jahren unter besonderer Beobachtung stehen, inwieweit sie weiterhin ihrer Verantwortung für einen stabilen Euro nachkommt.

Die EWU und der Euro bleiben auch nach Ausbruch der Schuldenkrise wichtige Errungenschaften des europäischen Integrationsprozesses. Eine Abschaffung des Euro zugunsten nationaler Währungen ist für Europa bei allen Problemen kein realistisches Szenario. Zwar ist die Frage berechtigt, ob die Erweiterung der Eurozone nicht in einigen Fällen politisch motiviert und vorschnell war. Dennoch würden die Rückab

wicklung und die Wiedereinführung nationaler Währungen weit mehr Probleme schaffen als lösen.

Der Europäischen Währungsunion muss möglichst rasch die noch fehlende Wirtschaftsunion hinzugefügt werden. Allerdings sind Großbritannien und die Tschechische Republik derzeit nicht bereit, hierfür im EU-Rahmen die Weichen zu stellen. Der von 25 der 27 EU-Staaten im Dezember 2011 beschlossene und im März 2012 unterzeichnete „Fiskalpakt“ enthält zwar wichtige Instrumente hierfür, bleibt aber außerhalb des Gemeinschaftsrahmens der EU. Dadurch sind die EU-Institutionen nicht hin-reichend beteiligt. Dies hat negative Folgen für die Durchset-zungskraft und die demokratische Legitimität der zu treffenden Entscheidungen. Insofern ist zu hoffen, dass der Fiskalpakt wie vorgesehen bei der nach fünf Jahren vereinbarten Überprüfung in die EU-Verträge integriert werden kann.

Bei der weiteren Entwicklung wird darauf zu achten sein, dass den hochverschuldeten Krisenstaaten eine Entwicklungsperspektive bleibt. Die vorhandenen Instrumente der EU zur Strukturförderung müssen entschlossen genutzt werden, um die Wettbewerbsfähigkeit in den betroffenen Staaten zu steigern. Zudem geht es auch darum, die Verwaltung – etwa in den Bereichen Steuererhebung und -kontrolle sowie der Infrastrukturentwicklung – durch nationale und regionale Partnerschaftsprogramme mit anderen EU-Staaten zu verbessern. Schließlich kommt auch dem Bildungsbereich erhebliche Bedeutung zu. Gut ausgebildetes Fachpersonal ist eine der wesentlichen Voraussetzungen dafür, dass eine Wirtschaft im internationalen Vergleich bestehen kann. Es wäre fatal, wenn die gut ausgebildete jüngere Generation in den Schuldenländern keine Perspektive mehr sehen und in prosperierende Staaten innerhalb und außerhalb der EU abwandern würde. Solidarität muss auch in Zukunft auf der Tagesordnung der EU ganz oben stehen.

Internetadressen http://www.bundesfinanzministerium.de/Web/DE/Themen/Europa/Euro_auf_einen_Blick/euro_auf_einen_blick.htmlBundesministerium der Finanzen zum Euro

http://ec.europa.eu/economy_finance/index_de.htm Europäische Kommission zur Finanz- und Wirtschaftskrise

http://www.europarl.europa.eu/de/headlines/content/ 20110429FCS18371/html/Wider-die-Schuldenspirale

Europäisches Parlament zur Reform der europäischen Wirtschaftsordnung

http://www.bpb.de/internationales/europa/europa-kontrovers

Bitte beachten Sie auch unsere überarbeitete Neuauflage 288 „Steuern und Finanzen“ unter www.bpb.de/izpb

ImpressumRedaktionsschluss der Printausgabe September 2012 Herausgeberin Bundeszentrale für politische Bildung/bpb, Adenauerallee 86, 53113 Bonn.Fax 02 28 / 995 15-309.Internet-Adresse www.bpb.de

E-Mail [email protected]

Redaktion Christine Hesse (verantwortlich, bpb), Jutta Klaeren, Cornelius Strobel (Volontär).

Außenredaktion und -lektorat Tim Schmalfeldt, Berlin.

Manuskript Friedrich Heinemann, Mannheim; Otto Schmuck, Berlin.

Titelbild Sean Gallup / Getty Images

Gesamtgestaltung KonzeptQuartier® GmbH, Art Direktion: Linda Spokojny, Melli-Beese-Straße 19, 90768 Fürth.

Druck STARK Druck GmbH & Co.KG, 75181 Pforzheim

Vertrieb IBRo, Kastanienweg 1, 18184 Roggentin, Fax: 03 82 04 / 66-273 oder E-Mail: [email protected].

--

-

--

--

-

-

-

--

-

-

-

-

--

-

-

-