Embed Size (px)

DESCRIPTION

Börse Express Jahresendnummer 2011

Citation preview

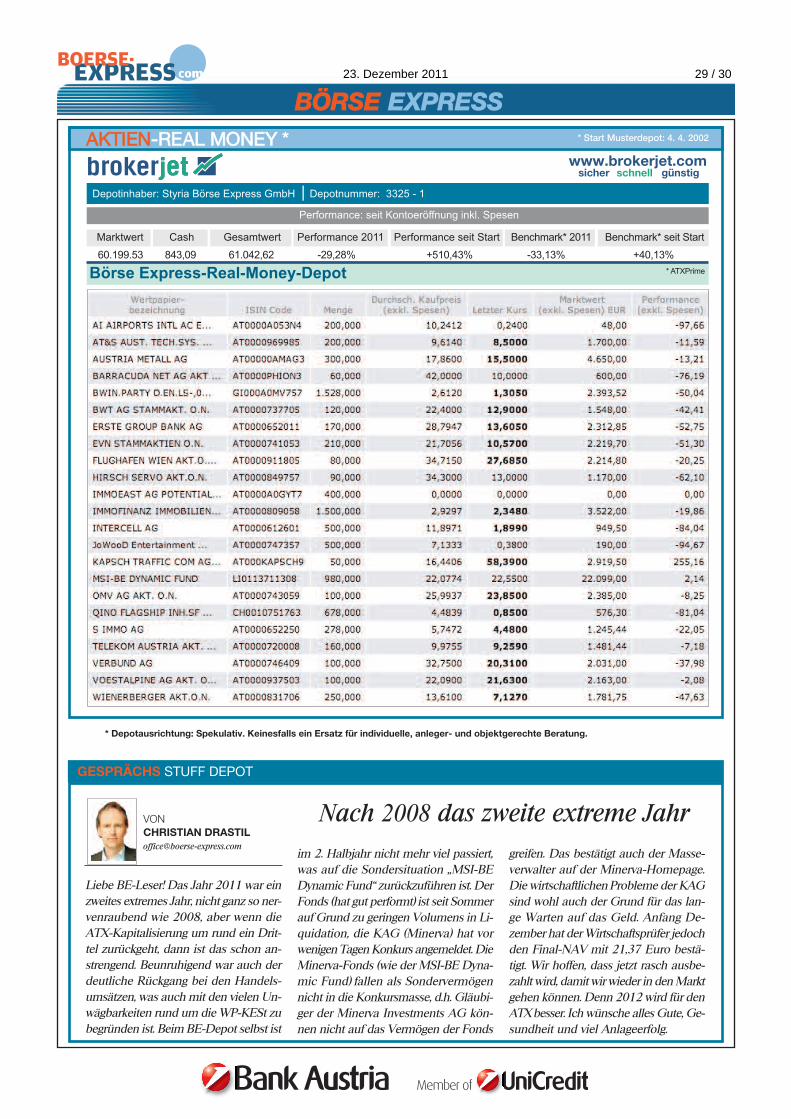

BÖRSE EXPRESSBÖRSE EXPRESSDie Sondernummer zum Jahresende. Nr.2427/23 12 11

� Einschätzungen der Experten� EM bleiben Wachstumskaiser� Welche Aktien/Märkte gefallen� Anleihen: Sicher ist nur eines� Emissionen: Kein Gedränge� Tops und Flops im Rückblick� Rohstoffe: Goldaktien im Ausverkauf� Sparen/Vorsorge: Vieles bleibt� Zertifikate: Trends im Visier

EDITORIAL

2012TOP PICKS &STORIES FOR

AND THE STORIES BEHIND 2011

Was 2011 nicht alles einem Stresstest

unterzogen worden ist: Die Banken

mehrfach, die Versicherungen, Atom-

kraftwerke, dieNervenderAnleger und

die Lösungskompetenz der europäi-

schen Politik. Die Ergebnisse dieser

Stresstests sind bekannt: Entlarvte Si-

cherheitslücken bei AKWs, Kapitalde-

fizite der Banken, Anlegerfrust und -

streik in etlichenMarktsegmenten (und

an der Börse Wien) und ein Euro-Kri-

sengipfel, der den nächsten jagt.

Ob die Weichen für die funktionieren-

de politische Lösung nun tatsächlich

gestellt sind, bleibt abzuwarten. In

Österreich drehte sich zuletzt alles um

parteipolitschesHickhack rund umdie

Schuldenbremse. Das soll aber nicht

vomgrösserenBildablenken.Zwischen

März und Mai erwartet man sich eine

Grundsatzeinigungder Euro-Zone be-

züglich Schuldenkorridor, EFSF und

Fiskalunion. Halten wir die Daumen,

dass es klappt.

Wir haben in unserer Weihnachts-

nummer die Erwartungender Experten

für Sie eingeholt und zusammenge-

fasst. Wir wünschen ein schönes und

geruhsames Weihnachtsfest !

Ihre Börse Express-Redaktion

Halten wir die Daumen

Diese Sonderausgabe wird Ihnen präsentiert von der

Bloomberg

BÖRSE EXPRESS2012

2011

INTERVIEW

�

BBöörrssee EExxpprreessss:: Mit Blick-richtung auf 2012: Wie schät-zen Sie die Anlagechancenallgemein im Vergleich zu2011 ein. Was werden dieTreiber der Märkte sein?MMoonniikkaa RRoosseenn: Unser Aus-blick stützt sich auf drei grund-sätzliche Annahmen:Erstens, die Eurozone

bricht nicht auseinander. DasRingen um eine Lösung derSchuldenkrise in Europawird zwar in den nächstenMonaten weiter im Vorder-grund stehen, jedoch solltendie politischen Veränderun-gen dazu führen, dass Inve-storen das verlorene Ver-trauen wieder zurückgewin-nen. Daraus resultierendsollten die Märkte einer brei-teren Palette von Anlagefak-ten wieder mehr Aufmerk-samkeit schenken. Zweitens, wir sehen die US-

Wirtschaft kein weiteres Malin eine Rezession schlittern.Der Grund ist die Fortführungder expansiven Geld- und Fiskalpolitik. Der Schul-denabbau im öffentlichen und privaten Sektordämpft aber das US-Wachstum im nächsten Jahr.Unsere Erwartung liegt nur mehr bei 1,5 bis 2,2%. Drittens, China vermeidet eine harte Landung in-

dem die Inflation unter Kontrolle gebracht und derüberhitzte Immobiliensektor erfolgreich abgekühltwird. Die Schwellenländerwerden insgesamt darumbemüht sein, die heimischeNachfrage als Wachstums-treiber zu nutzen, um so dieAbhängigkeit vom Exportzu reduzieren, was ange-sichts der weltweiten Tur-bulenzen nur von Vorteilsein kann.

Wie sehr fürchten Sie ei-ne globale Rezession?Einen Rückfall der Welt-wirtschaft in die Rezessi-

on erwarten wir nicht. Vielmehr dürfte sich dieglobale Wirtschaft schrittweise festigen. Das glo-bale BIP sollte 2012 um 3,75% wachsen.

Spiegelt sich das auch in einer zu empfehlendenstrategischen Übergewichtung von Emerging Mar-kets-Assets wider?

China bzw. EmergingMarkets bleiben, trotz ei-niger Abstufungen, ander Spitze der Wachs-tumsliga, daher fällt auchunser Anlagevotum mit„Übergewichtung“ aus.

Gilt das prinzipiell für Ak-tien wie auch Anleihen?Und in der Folge viel-leicht auch für Rohstof-fe? Auch Emerging Mar-kets-Anleihen sehen wir

Interview Monika Rosen über Anlagetrends im neuen Jahr

„Emerging Markets bleiben an der Spitze der Wachstumsliga“

Monika Rosen, Head of Research im Private Banking der Uni-Credit blickt ins neue Anlagejahr

CHINA (HANG SENG)

23. Dezember 2011 2 / 30

BÖRSE EXPRESS2012

2011

INTERVIEW

�

strukturell positiv und gewichten diese über, wo-bei wir Investments in Lokalwährung vorziehen.Wir sehen darin die Möglichkeit, euro-basierteRentenportfolios zu diversifizieren. Die Bilanzender Unternehmen und der Privathaushalte sindsolide. Weiters haben die Notenbanken in den Emer-

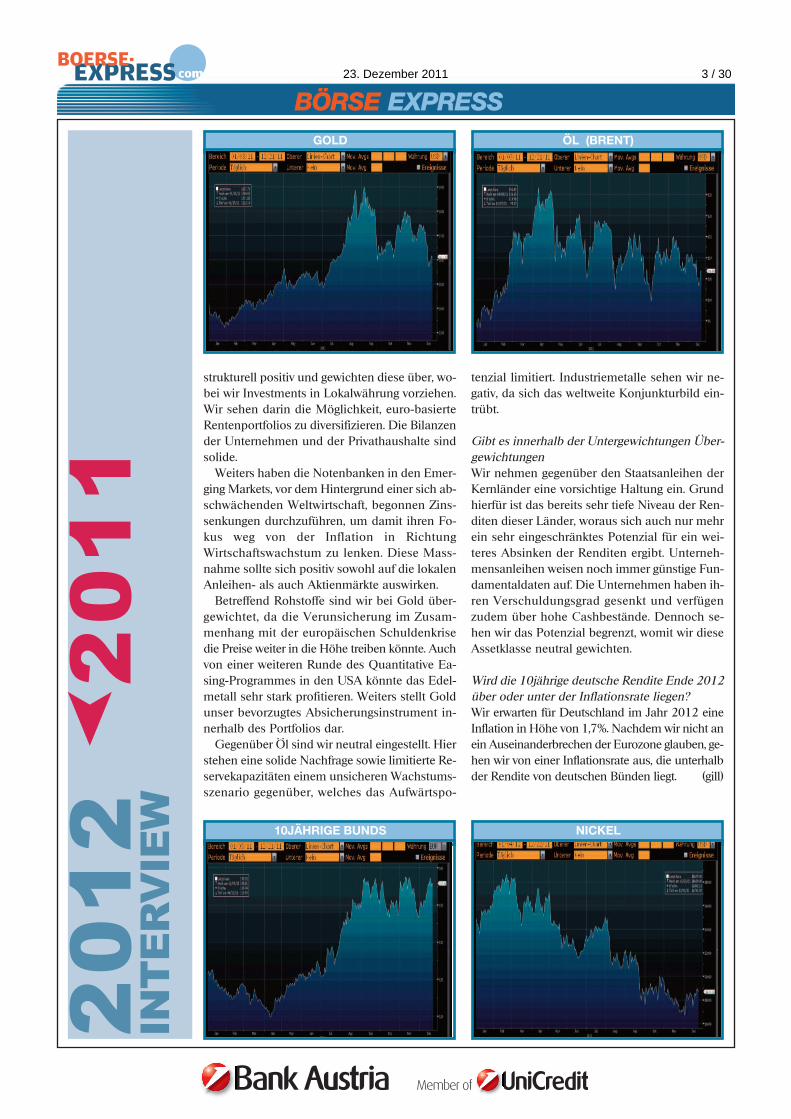

ging Markets, vor dem Hintergrund einer sich ab-schwächenden Weltwirtschaft, begonnen Zins-senkungen durchzuführen, um damit ihren Fo-kus weg von der Inflation in RichtungWirtschaftswachstum zu lenken. Diese Mass-nahme sollte sich positiv sowohl auf die lokalenAnleihen- als auch Aktienmärkte auswirken. Betreffend Rohstoffe sind wir bei Gold über-

gewichtet, da die Verunsicherung im Zusam-menhang mit der europäischen Schuldenkrisedie Preise weiter in die Höhe treiben könnte. Auchvon einer weiteren Runde des Quantitative Ea-sing-Programmes in den USA könnte das Edel-metall sehr stark profitieren. Weiters stellt Goldunser bevorzugtes Absicherungsinstrument in-nerhalb des Portfolios dar. Gegenüber Öl sind wir neutral eingestellt. Hier

stehen eine solide Nachfrage sowie limitierte Re-servekapazitäten einem unsicheren Wachstums-szenario gegenüber, welches das Aufwärtspo-

tenzial limitiert. Industriemetalle sehen wir ne-gativ, da sich das weltweite Konjunkturbild ein-trübt.

Gibt es innerhalb der Untergewichtungen Über-gewichtungen Wir nehmen gegenüber den Staatsanleihen derKernländer eine vorsichtige Haltung ein. Grundhierfür ist das bereits sehr tiefe Niveau der Ren-diten dieser Länder, woraus sich auch nur mehrein sehr eingeschränktes Potenzial für ein wei-teres Absinken der Renditen ergibt. Unterneh-mensanleihen weisen noch immer günstige Fun-damentaldaten auf. Die Unternehmen haben ih-ren Verschuldungsgrad gesenkt und verfügenzudem über hohe Cashbestände. Dennoch se-hen wir das Potenzial begrenzt, womit wir dieseAssetklasse neutral gewichten.

Wird die 10jährige deutsche Rendite Ende 2012über oder unter der Inflationsrate liegen?Wir erwarten für Deutschland im Jahr 2012 eineInflation in Höhe von 1,7%. Nachdem wir nicht anein Auseinanderbrechen der Eurozone glauben, ge-hen wir von einer Inflationsrate aus, die unterhalbder Rendite von deutschen Bünden liegt. (gill)

GOLD ÖL (BRENT)

10JÄHRIGE BUNDS NICKEL

23. Dezember 2011 3 / 30

BÖRSE EXPRESS

Viele junge Unternehmenhaben Startprobleme.

Wir leistenStarthilfe.Gerade im Geschäftsleben sind die ersten Schritte die schwierigsten. Unser Start-Up-Package macht es Ihnen etwas leichter. Denn wir unterstützen Sie nicht nur mit einer passgenauen Finanzierung, sondern auch mit hilfreichen Tools wie Checklisten, Kostenplänen oder einer Finanzplanungs-Software.www.bankaustria.at

23. Dezember 2011 4 / 30

BÖRSE EXPRESS2012

2011

ANLAGEAUSBLICK�

Analysten und Fondsmanagermit Kurzeinschätzungen fürs neue Jahr

Blick ins Anlagejahr 2012

GGüünntthheerr AArrttnneerr,, EErrssttee GGrroouupp: In wirtschaftlichschwierigen Zeiten sollte man sich unserer Mei-nung nach auf Unternehmen konzentrieren, dieauch in solch einem Umfeld eine hohe Profitabi-lität erzielen, eine stabile Bilanz aufweisen und –nicht zu vergessen – günstig bewertet sind. Aucheine ansprechende Dividendenrendite sollte beider Investmententscheidung im Mittelpunkt ste-hen, die trifft v.a. auch Werte wie Immofinanz, Öster-reichische Post, OMV und Semperit zu. Global füh-rende Unternehmen wie Kapsch TrafficCom undLenzing sehen ebenso vielversprechend aus. Bei OMV kam durch die Absicht zur Anteilsauf-stockung seitens IPIC zuletzt etwas Übernahme-fantasie auf. Auch bei Amag ist nach wie vor einFinanzinvestor engagiert, der früher oder später sei-ne Anteile veräußern wird wollen. Beide Unter-nehmen sind auch ohne Übernahmefantasie äus-serst günstig bewertet und daher klare Kaufemp-

fehlungen. Erst wenn sicheine wirtschaftliche Er-holung abzeichnet, wer-den zyklischere Unter-nehmen bzw. Finanz-werte nachhaltiginteressant. In diesem Fallwürden wir auf Werte wiePolytec, RHI, voestalpinebzw. Raiffeisen Bank In-ternational setzen. InSumme sollte 2012 ein

klar besseres Börsejahr als 2011 werden. Aktiensind eine der wenigen Assetklassen, die im histo-rischen Vergleich sehr günstig bewertet sind. AusMangel an Alternativen sollten daher Aktien in2012 langsam wieder salonfähig werden, wenn-gleich ein dynamischer Rebound wie in 2009 auf-grund der globalen Budgetspargrogramme unrea-listisch ist.

AAllffrreedd RReeiisseennbbeerrggeerr,, WWiieenneerr PPrriivvaattbbaannkk:: Eigent-lich hat das Jahr 2011 gut begonnen, wenngleichdie nur allzu präsenten Sorgen auch Anfang desJahres bekannt waren. Dann kam der August unddie Malaise begann. DerRest ist Geschichte. DieStaatsschuldenproblema-tik ist noch lange nicht ge-löst, aber ein Anfang wur-de gemacht, nämlich dasProblem als solches er-kannt und auch akzeptiert.Genau das ist der Unter-schied zwischen Anfangund Ende 2011. Entgegenvieler Unkenrufe zeigt dieEurozone keine Auflö-sungstendenzen und dasses ein Europa unterschiedlicher Geschwindigkei-ten geben wird, liegt wohl auf der Hand....

Günther Artner

A. Reisenberger

Die vom BE befragten Expertensind im Grossen und Ganzen vor-sichtig optimistisch fürs nächsteJahr. In den ersten Monaten solltees aber noch ordentlich holpern.

Im Gegensatz zu 2010 muss sich der ATX mit sei-ner Performance im zurückliegenden Jahr im in-ternationalen Vergleich verstecken: Ein Minus vonum die 35% ist ein herber Ausschlag, der weh tut.Neben dem allgemein widrigen Umfeld und derVerschuldungskrise der Euro-Staaten sorgten inÖsterreich auch einige hausgemachte Faktoren fürdie Flucht der Anleger. „Es konnte nicht ohne Fol-gen bleiben, dass es in Österreich keine politischePartei mehr gibt, die erklärt warum gerade jetzt einfunktionierender Kapitalmarkt wichtig ist“, meintetwa Fondsmanager Alfred Wögerbauer. Wir ha-ben zahlreiche Einschätzungen für Sie eingeholt.

Fortsetzung auf der Folgeseite

Bloomberg

23. Dezember 2011 5 / 30

BÖRSE EXPRESS2012

2011

ANLAGEAUSBLICK�

Aber es wird ein geeintes Europa bleiben, auchwenn die Trauerparte bereits verschickt wurde.Und es wird eine Lösung geben, da es eine Lö-sung geben muss. Diese wird wohl eine Mischungaus Austerity, Inflation und QE sein. Und es musseine politische Lösung sein. Die Anfänge wurdengemacht. Dann werden die Märkte Vertrauen fas-sen und es wird wieder mehr Rationalität einkeh-ren. Fed-Chairman a.D. Alan Greenspan hat imDezember 1996, in einer mittlerweile berühmt ge-wordenen Rede, von Irrational Exuberance ge-sprochen. Angesichts der aktuellen Situation fühltman sich an damals erinnert, aber diesmal im um-gekehrten Sinne. Ultimativ ist Bewertung der ein-zige Grund, eine Aktie zu kaufen, und dies ist invielen Fällen attraktiv. 2012 wird kein einfachesJahr werden. Es hat aber das Potenzial für positi-ve Überraschung zu sorgen.

CChhrriissttiinnee RReeiittssaammeerr//GGeerrhhaarrdd SScchhwwaarrzz,, BBaaaaddeerrBBaannkk:: Wir glauben, dass auch 2012 ein schwieri-ges Börsenjahr sein wird, wobei wir vor allem fürdie erste Jahreshälfte vorsichtig sind. Der Haupt-treiber für die Börsenentwicklung in Europa wirdunserer Meinung nachweiterhin die Politiksein und nicht so sehrdie fundamentale Ge-schäftsentwicklung ein-zelner Unternehmen.Vieles hängt davon ab,ob es den Politikern ge-lingt, die Angst vor ei-ner Eskalation derStaatsschuldenkriseeinzudämmen. Solan-ge es gegenüber Län-dern, die die Stabili-tätsregeln nicht einhal-ten, keinen effektiverenSanktionsmechanismus gibt, wird der Euro an ei-nem Glaubwürdigkeitsproblem leiden. In einempositiven Szenario gelingt es den Politikern, dieRahmenbedingungen zügig zu ändern, was es denNotenbanken bzw. dem IWF erleichtern würde,umfassende flankierende Massnahmen zu ergrei-fen. In einem negativeren Szenario wird sich dieSituation erst noch weiter verschlimmern müssen,bevor die Politik zu wirkungsvolleren Schritten be-reit ist.Die Unternehmen werden aus unserer Sicht

nächstes Jahr mit einer sich deutlich abkühlen-den Weltwirtschaft und einem angespannten Kre-ditmarkt konfrontiert sein. Im Jahresverlauf – sehrwahrscheinlich schon im ersten Halbjahr – soll-

ten sich jedoch die Hinweise auf eine Stabilisie-rung in den Frühindikatoren verdichten, wodurchsich auch am österreichischen Aktienmarkt dieChance auf einen neuen Aufwärtstrend klar ver-bessern würde.Vor dem Hintergrund der grossen politischen

und wirtschaftlichen Unsicherheiten werden ausunserer Sicht im kommenden Jahr insbesondereAktien von Unternehmen gefragt sein, die einesehr gute Marktposition, ein krisenerprobtes Ma-nagement, eine geringe Verschuldung und ein kon-junkturresistentes Geschäftsmodell aufweisen. Imösterreichischen Universum gefallen uns daherWerte wie Andritz, Postund Mayr Melnhof.

AAllooiiss WWööggeerrbbaauueerr,, 33 BBaannkkeenn--GGeenneerraallii IInnvveessttmmeenntt::Vereinfacht dargestellthat Wien im Jahr 2011etwa doppelt so viel ver-loren wie der europäi-sche Schnitt. Wenn ichdavon überzeugt bin,dass die heimischenUnternehmen minde-stens gleich gut und invielen Fällen bessersind als der europäische Mitbewerb und die hei-mischen Grossbanken zumindest nicht schlech-ter sind, dann ist die Hälfte des Rückganges wohlhausgemacht. Es konnte nicht ohne Folgen blei-ben, dass es in Österreich keine politische Parteimehr gibt, die erklärt warum gerade jetzt ein funk-tionierender Kapitalmarkt wichtig ist – für Unter-nehmen und Banken, die eben Kapital brauchen,und für Anleger, die neben der staatlichen Pensi-on ein weitere Säule suchen, was wichtiger dennje ist. Zudem hat sich die Wahrnehmung Öster-reichs im Ausland deutlich verschlechtert – ab-zulesen an der Zinsentwicklung der Staatsanlei-hen. Dennoch weiss der erfahrende Börsianer: Diesist ein Umfeld, wo man Unternehmen günstig er-werben kann. Amag, Lenzing, Kapsch oder An-dritz bieten überzeugende langfristig tragfähigeGeschäftsmodelle. Immofinanz und conwert sindmehr Wert als die Börse anzeigt. Verbund undOMV könnten endlich das Potenzial heben, dasin den Unternehmen stecken würde. Daher den-ke ich: Wien wird 2012 outperformen, auch wennheute noch keiner dran glaubt.

Christine Reitsamer

Alois Wögerbauer

Fortsetzung

Fortsetzung auf der Folgeseite

23. Dezember 2011 6 / 30

BÖRSE EXPRESS2012

2011

ANLAGEAUSBLICK�

SStteeffaann MMaaxxiiaann,, RRCCBB:Die gute Nachricht zu-erst: Wir denken, dass2012 der ATX im eu-ropäischen Indexran-king besser abschnei-den wird als 2011(Heuer waren „wir“ lei-der Drittletzter vor Grie-chenland und Zypern).Dennoch beginnt dasJahr mit einigen Her-ausforderungen: Wirrechnen beginnend mit

4Q 2011 mit drei Rezessionsquartalen in Öster-reich. Auch in einigen CEE-Ländern erwarten wiraufgrund der engen Exportverflechtungen zur Eu-rozone ein Abgleiten in die Rezession (Tschechien,Slowakei, Ungarn, Slovenien, Kroatien). Der fis-kalpolitische Spielraum für Konjunkturmassnah-men ist angesichts der Spannungen in der Euro-zone begrenzt. Weiters stehen europäische Ban-ken bis Juni vor der Herausforderung, ihreKernkapitalquote gemäss Berechnung der Euro-päischen Bankenaufsicht auf 9% anzuheben, mitentsprechend negativen Auswirkungen auf den Kre-ditmarkt. Die meisten Unternehmen sind jedochbezüglich Volumen und Fälligkeitsstruktur ihrerFremdfinanzierungen deutlich besser aufgestelltals in 2008/09. Wir rechnen daher mit einem eherverhaltenen Jahresbeginn, setzen aber für Dezem-ber 2012 ein Indexziel von 2200. Bevorzugte Titelfür das erste Halbjahr sind Lenzing, Kapsch undÖsterreichische Post. Auf Jahressicht sehen wirauch Potenzial in Finanzwerten wie Immofinanzoder Erste Group.

WWoollffggaanngg MMaatteejjkkaa,, MMaatteejjkkaa && PPaarrttnneerr:: 2011 ist ab-gehakt. Eine kurze Analyse des Status Quo öffnetauch die Perspektive für das kommende Jahr. Wennman die ganzen Argumentationsketten, was war-um wie viel und wann gefallen und gestiegen ist,ausser Acht lässt, ergibt sich folgendes Bild: VierInvestorengruppen sind bis Ende 2011 nahezukomplett ausgefallen: Banken-Portfolios, Versi-cherungen, Pensionskassen und Private. Deren Ak-tienportfolios wurden zumeist komplett verkauft.Ein Meer an Aktien sucht seitdem neue Herrenund übt sich dabei zwangsweise in tieferen undtieferen Kursen. Bewertung Nebensache.2012 wird daher unter den gleichen Maximen

beginnen wie 2011 geendet hat. Die Suche nachneuen Investoren, die den Druck aus dem Marktnehmen, wird vorherrschen. Die schwächer er-warteten Unternehmensdaten und die wachsende

Unsicherheit gegenüber den Emerging Marketssollten diesen Prozess zusätzlich erschweren, aberdies wird nur relativ kurz anhalten. Warum:Die Bewertung eines Investments wird immer

wichtig, wenn der Blick nicht von kurzfristigen Ge-danken abgelenkt ist. Am Beginn eines Jahres istdas aus Sicht eines bilanzierenden Investors so.Und die Aktienmärkte sind in jeder Hinsicht bil-lig.Die politische Lösung wird auch passieren. Zwi-

schen März und Mai erwartet man sich eine Grund-satzeinigung der Euro-Zone bezüglich Schulden-korridor, EFSF Finanzierung und Fiskalunion. Daslenkt das Euro Bashing einmal nachhaltig ins Lee-re. Und vielleicht gelingt auch das Unglaubliche,nämlich Aktien den Nimbus des permanenten Ri-sikos zu nehmen und den Regulatoren ein wenigauf die Sprünge zuhelfen.Die deflatorischen

Sparbemühungenwerden sukzessive voneiner via ESM oderEFSF aktiver agieren-den EZB inflatorischabgelöst. Ein QE-Europa wird passie-ren. Bis dann sind dieBanken soweit unterKontrolle, dass esauch nicht mehr zuden Auswüchsen wiein USA kommen dürfte, wo die QE-Gelder wiederins Zocken und dort zumeist in Commodities ab-seits der herkömmlichen Investments geflossen sind.In Europa dürfte das Thema „Wachstum“ aus die-ser Erfahrung heraus viel direkter finanziert undadressiert werden.Spätestens dann werden die Euro-Short-Wetten

wieder rückgeführt und das bereits völlig automa-tisierte und daher zunehmend kritiklos zur Kennt-nis genommene Europa-Verkaufen hört auf unddreht. Natürlich fallen uns die Gewinnraten ein we-nig in die Arme, weil ein Nachlassen der Konjunk-tur zumindest für das erste Quartal sehr wahr-scheinlich ist. Aber in Relation zu einer sich ver-steckt erhobenen Inflation sollten es eher dieAnleihen sein, deren Bewertung als zu hoch erkanntwerden würde. Vielleicht wird in 2012 sogar dasgute alte „Fed-Model“ wieder aus dem Schrank ge-holt. You know, jenes Modell, das die invertierteRendite der Bonds als KGV erkennt und dem Ak-tienmarkt gegenüberstellt.

Stefan Maxian

Wolfgang Matejka

Fortsetzung

Fortsetzung auf der Folgeseite

23. Dezember 2011 7 / 30

BÖRSE EXPRESS2012

Wer erinnert sich denn noch, dass in diesem Mo-dell die Aktien aufgrund ihrer innewohnenden lang-fristigen Gewinndynamik immer höhere KGVsrechtfertigten als die Bonds?Was mir Sorgen bereitet, sind Asien und Süd-

amerika. Chinas Politik ist wirklich gut, aber kommtmehr und mehr an ihre Grenzen. Die Eigendyna-mik kapitalistischer Gedanken lässt Risikofaktorenentstehen. Brasilien hat auch lange von ausländi-schem Kapital gezehrt und viel davon konsumiert.Mehrwert blieb oft auf der Strecke. Den Rückzugvon Kapital erkennt man bereits stark an den Wäh-rungsbewegungen. Insbesondere Indien lässt da-bei aufhorchen. Europas Aktienbörsen sollten sichdaher in 2012 jedenfalls besser entwickeln als diemeisten anderen Märkte.

RRoollaanndd NNeeuuwwiirrtthh,, SSaa--lluuss AAllpphhaa:: Vorsichtund in Stellung ge-hen im ersten Halb-jahr, im zweitenkommt hoffentlichdie Zeit der Ernte. Momentan sind

die Argumente derBären eindeutig bes-ser als die der schonsehr rar gewordenenBullen. Keine Zwei-fel, viel besser! Aus-serdem muss manauch sagen, dass einBärenmarkt sicher

länger als ein halbes Jahr, eigentlich mindestensein Jahr, dauern müsste. Und nach minus 40% imATX sind wir doch zweifelsohne in einer Baisse,oder etwa nicht? An dieser Stelle wirft ein mir lieb-gewordener Fondsmanager der österreichischenSzene immer ein, dass der US-Leitindex lediglichzwischen 10% und 15% vom Höchst entfernt istund daher dieser wichtigste Markt der Welt sichstreng genommen noch in einem intakten Auf-wärtstrend befindet. Ist das das richtige ‚Big Pictu-re’?Wenn dem so ist, könnte die derzeitige Krise re-

lativ glimpflich ausgehen und die möglicherweiseabgesagte Rezession in den USA kann die Märk-te aus dem Sumpf ziehen. Hier rät es sich, die zu-letzt etwas besseren Konjunktur-Daten in den USAweiter genau zu verfolgen und schon einmal vor-sichtig in Stellung zu gehen. Leider müssen wir fest-halten, dass sich Europa im negativen Sinne ab-gekoppelt hat und in 2011 alle europäischen As-

sets aus globalen Portfolios abverkauft wurden. Um auf der vorsichtigen Seite zu bleiben, gehe

ich davon aus, dass wir in Europa schon in einerleichten Rezession sind bzw. auch im ersten undzweiten Quartal 2012 rezessiv sein werden. Dieschlechten Nachrichten werden also noch eineWeile anhalten. Zum Glück ist das allerdings schonzu einem Gutteil in den Kursen drinnen. Und die noch bessere Nachricht ist, dass die Bör-

se das Ende einer Rezession ca. drei bis sechs Mo-nate mit den Tiefstkursen vorwegnimmt. Also ähn-lich wie in 2008/09, als die Welt ja immerhin füreinige Monate stillstand, sollten wir im Laufe desersten Quartals die idealen Kaufzeitpunkte bzw.eine Fortsetzung der derzeitigen Bodenbildung se-hen. Im zweiten Halbjahr, auch wenn derzeit fastzu schön um wahr zu sein klingt, könnte es deut-lich höhere Kurse geben.

BÖRSE EXPRESS2012�

Wer erinnert sich denn noch, dass in diesem Mo-dell die Aktien aufgrund ihrer innewohnenden lang-fristigen Gewinndynamik immer höhere KGVsrechtfertigten als die Bonds?Was mir Sorgen bereitet, sind Asien und Süd-

amerika. Chinas Politik ist wirklich gut, aber kommtmehr und mehr an ihre Grenzen. Die Eigendyna-mik kapitalistischer Gedanken lässt Risikofaktorenentstehen. Brasilien hat auch lange von ausländi-schem Kapital gezehrt und viel davon konsumiert.Mehrwert blieb oft auf der Strecke. Den Rückzugvon Kapital erkennt man bereits stark an den Wäh-rungsbewegungen. Insbesondere Indien lässt da-bei aufhorchen. Europas Aktienbörsen sollten sichdaher in 2012 jedenfalls besser entwickeln als diemeisten anderen Märkte.

RRoollaanndd NNeeuuwwiirrtthh,, SSaa--lluuss AAllpphhaa:: Vorsichtund in Stellung ge-hen im ersten Halb-jahr, im zweitenkommt hoffentlichdie Zeit der Ernte. Momentan sind

die Argumente derBären eindeutig bes-ser als die der schonsehr rar gewordenenBullen. Keine Zwei-fel, viel besser! Aus-serdem muss manauch sagen, dass einBärenmarkt sicher

länger als ein halbes Jahr, eigentlich mindestensein Jahr, dauern müsste. Und nach minus 40% imATX sind wir doch zweifelsohne in einer Baisse,oder etwa nicht? An dieser Stelle wirft ein mir lieb-gewordener Fondsmanager der österreichischenSzene immer ein, dass der US-Leitindex lediglichzwischen 10% und 15% vom Höchst entfernt istund daher dieser wichtigste Markt der Welt sichstreng genommen noch in einem intakten Auf-wärtstrend befindet. Ist das das richtige ‚Big Pictu-re’?Wenn dem so ist, könnte die derzeitige Krise re-

lativ glimpflich ausgehen und die möglicherweiseabgesagte Rezession in den USA kann die Märk-te aus dem Sumpf ziehen. Hier rät es sich, die zu-letzt etwas besseren Konjunktur-Daten in den USAweiter genau zu verfolgen und schon einmal vor-sichtig in Stellung zu gehen. Leider müssen wir fest-halten, dass sich Europa im negativen Sinne ab-gekoppelt hat und in 2011 alle europäischen As-

sets aus globalen Portfolios abverkauft wurden. Um auf der vorsichtigen Seite zu bleiben, gehe

ich davon aus, dass wir in Europa schon in einerleichten Rezession sind bzw. auch im ersten undzweiten Quartal 2012 rezessiv sein werden. Dieschlechten Nachrichten werden also noch eineWeile anhalten. Zum Glück ist das allerdings schonzu einem Gutteil in den Kursen drinnen. Und die noch bessere Nachricht ist, dass die Bör-

se das Ende einer Rezession ca. drei bis sechs Mo-nate mit den Tiefstkursen vorwegnimmt. Also ähn-lich wie in 2008/09, als die Welt ja immerhin füreinige Monate stillstand, sollten wir im Laufe desersten Quartals die idealen Kaufzeitpunkte bzw.eine Fortsetzung der derzeitigen Bodenbildung se-hen. Im zweiten Halbjahr, auch wenn derzeit fastzu schön um wahr zu sein klingt, könnte es deut-lich höhere Kurse geben.

BÖRSE EXPRESS2012

2011

ANLAGEAUSBLICK�

Wer erinnert sich denn noch, dass in diesem Mo-dell die Aktien aufgrund ihrer innewohnendenlangfristigen Gewinndynamik immer höhereKGVs rechtfertigten als die Bonds?Was mir Sorgen bereitet, sind Asien und Süd-

amerika. Chinas Politik ist wirklich gut, aberkommt mehr und mehr an ihre Grenzen. Die Ei-gendynamik kapitalistischer Gedanken lässt Ri-sikofaktoren entstehen. Brasilien hat auch langevon ausländischem Kapital gezehrt und viel da-von konsumiert. Mehrwert blieb oft auf der Strek-ke. Den Rückzug von Kapital erkennt man be-reits stark an den Währungsbewegungen. Insbe-sondere Indien lässt dabei aufhorchen. EuropasAktienbörsen sollten sich daher in 2012 jeden-falls besser entwickeln als die meisten anderenMärkte.

RRoollaanndd NNeeuuwwiirrtthh,,SSaalluuss AAllpphhaa:: Vor-sicht und in Stellunggehen im erstenHalbjahr, im zweitenkommt hoffentlichdie Zeit der Ernte. Momentan sind

die Argumente derBären eindeutig bes-ser als die der schonsehr rar gewordenenBullen. Keine Zwei-fel, viel besser! Aus-serdem muss man

auch sagen, dass ein Bärenmarkt sicher längerals ein halbes Jahr, eigentlich mindestens einJahr, dauern müsste. Und nach minus 40% imATX sind wir doch zweifelsohne in einer Baisse,oder etwa nicht? An dieser Stelle wirft ein mirliebgewordener Fondsmanager der österreichi-schen Szene immer ein, dass der US-Leitindexlediglich zwischen 10% und 15% vom Höchstentfernt ist und daher dieser wichtigste Markt derWelt sich streng genommen noch in einem in-takten Aufwärtstrend befindet. Ist das das richti-ge ‚Big Picture’?Wenn dem so ist, könnte die derzeitige Krise

relativ glimpflich ausgehen und die möglicher-weise abgesagte Rezession in den USA kann dieMärkte aus dem Sumpf ziehen. Hier rät es sich,die zuletzt etwas besseren Konjunktur-Daten inden USA weiter genau zu verfolgen und schoneinmal vorsichtig in Stellung zu gehen. Leidermüssen wir festhalten, dass sich Europa im ne-gativen Sinne abgekoppelt hat und in 2011 alle

europäischen Assets aus globalen Portfolios ab-verkauft wurden. Um auf der vorsichtigen Seite zu bleiben, ge-

he ich davon aus, dass wir in Europa schon ineiner leichten Rezession sind bzw. auch im er-sten und zweiten Quartal 2012 rezessiv sein wer-den. Die schlechten Nachrichten werden alsonoch eine Weile anhalten. Zum Glück ist das al-lerdings schon zu einem Gutteil in den Kursendrinnen. Und die noch bessere Nachricht ist, dass die

Börse das Ende einer Rezession ca. drei bis sechsMonate mit den Tiefstkursen vorwegnimmt. Al-so ähnlich wie in 2008/09, als die Welt ja im-merhin für einige Monate stillstand, sollten wirim Laufe des ersten Quartals die idealen Kauf-zeitpunkte bzw. eine Fortsetzung der derzeitigenBodenbildung sehen. Im zweiten Halbjahr, auchwenn dies derzeit fast zu schön klingt um wahrzu sein, könnte es deutlich höhere Kurse geben.

GGüünntthheerr SScchhmmiitttt,,RRaaiiffffeeiisseenn KKAAGG: Derösterreichische Ak-tienmarkt war 2011einer der schwäch-sten Europas. AlsGründe dafür wer-den oft die Finanz-lastigkeit des ATX,die Abhängigkeit derösterreichischen Un-ternehmen von Ost-europa und die Rol-le als illiquiderRandmarkt ange-führt. Auch wenndiese Argumenteteilweise stimmen, ist eine Underperformancebeispielsweise gegenüber dem DAX um fast 20Prozent nicht gerechtfertigt. Denn fundamentalgesehen ist der österreichische Aktienmarkt sehrbillig bewertet und die Unternehmen selbst sindgut aufgestellt und haben solide Bilanzen. (DerATX hat momentan ein KGV für 2012 von knappüber 7 und ein Preis/Buch-Verhältnis von unter0,9.)Wir glauben deshalb, dass die Anleger im Jahr

2012 im Gegensatz zu heuer wieder verstärkt aufUnternehmensdaten und die Bewertung der Un-ternehmen schauen werden. Das bedeutet, dassman bei der Aktienauswahl verstärkt auf Titelsetzen wird, die unterbewertet sind und ein Auf-holpotenzial besitzen. Das wiederum sollte da-

Roland Neuwirth

Günther Schmitt

Fortsetzung

Fortsetzung auf der Folgeseite

23. Dezember 2011 8 / 30

zu führen, dass österreichische Aktien wieder inden Fokus der Anleger kommen sollten. Insge-samt sehen wir für den Fall, dass es zu keinerglobalen Rezession kommt, beim ATX ein Po-tenzial von etwa 20 Prozent im Jahr 2012.

FFrriieeddrriicchh EErrhhaarrtt,, PPiioonneeeerr IInnvveessttmmeennttss AAuussttrriiaa: Imabgelaufenen Ka-lenderjahr hat Wienals Randbörse auf-grund der starkenIndexdominanz vonFinanztiteln und zy-klischen Wertenüberproportional ge-litten. Im aktuellenMarktumfeld habendiese Sektoren na-turgemäss beson-ders schlecht abge-schnitten. Ausser-dem meideninternationale Inve-

storen in unsicheren Zeiten kleine, weniger li-quide Märkte.2012 schaut auf den ersten Blick auch nicht

gerade euphorisch aus. Die Anzeichen dafür, dassdie erwartete Konjunkturflaute vor der Türe steht,mehren sich. Sparprogramme und nachlassen-des Kreditwachstum verstärken den Bremseffektund belasten die mittelfristigen Wachstumsaus-sichten.Im Vorfeld umfangreicher Refinanzierungser-

fordernisse in Italien und Spanien im ersten Halb-jahr 2012 dürfte die Verunsicherung bei den In-vestoren und somit der Druck auf die Kapital-märkte zunächst weiter anhalten. Nur einaggressiveres Vorgehen der EZB - Stichwort "quan-titative easing" - könnte vorübergehend für Ent-spannung sorgen.Trotz der schwierigen Rahmenbedingungen

spricht einiges für die Veranlagung in österrei-chische Aktien. Die Bewertung unserer Dividen-dentitel ist, sowohl im historischen Vergleich alsauch gegenüber einer alternativen Rentenveran-lagung, auf Basis aktueller Kennzahlen extremattraktiv. Auch hat sich die Profitabilität der hei-mischen Unternehmen sowie deren Kapitalisie-rung seit der letzten Wirtschaftskrise 2008/2009stark verbessert. Massive Rationalisierungs-massnahmen haben dazu geführt, dass die Un-ternehmen heute wesentlich schlanker aufgestellt- und somit für einen neuerlichen Konjunktur-einbruch entsprechend gewappnet sind.

Neben den fundamentalen Bewertungsaspek-ten sehe ich es positiv, dass derzeit sehr viel Geldauf der hohen Kante liegt und darauf wartet, ver-anlagt zu werden. Die Risikoaversion bei den An-legern ist gross, kaum jemand hofft mehr auf denraschen Aufschwung. Bei dieser tiefen Erwar-tungshaltung kann sich bereits das alleinige Aus-bleiben von Negativmeldungen positiv auf dieKursentwicklung von "überverkauften" Aktienauswirken.Die Eurozone wird, wenn auch nur langsam,

Fortschritte im Kampf gegen die Schuldenkrisemachen. Sobald erste Erfolge sichtbar werdenund sich eine Entspannung in der Staatsschul-denthematik abzeichnet, werden auch österrei-chische Aktien wieder, analog der Erholungsral-ly 2009/2010, outperformen können.

FFrraannzz GGsscchhiieeggll,, EErrssttee SSppaarriinnvveesstt: Das Thema derVerschuldung in ih-ren verschiedenstenFacetten prägte na-hezu durchgehenddas Geschehen imKalenderjahr 2011.Mit weltweit mas-sivsten und in ihren Dimensionen Ver-gleiche suchendenKonjunktur-Stimu-lierungspaketen inDollar-Billionenhö-he wurden zwar derWeltwirtschaft undden Finanzmärktenentsprechend starke „Dopingspritzen“ versetzt,aber leider auch 2011 die entsprechenden Rech-nungen präsentiert. Die damit einhergehendeVerunsicherung war natürlich der ideale Nähr-boden für hohe Preis-Schwankungen bei Aktien,Anleihen und Rohstoffen, die wir auch jetzt nochsehen. Rendite-Überlegungen spielten bei denAnlegern eine untergeordnete Rolle, Kapitaler-halt stand im Vordergrund.Krisen sind immer auch Chancen. Da be-

kanntlich Kneippkuren das Immunsystem durchdie Wechselbäder stärken, stellt sich nun die Fra-ge, ob nicht auch die mutigen und geduldigerenInvestoren für ihre Mühen und Belastungen lang-fristig belohnt werden? Mit Blick auf die Bör-senhistorie kann dies durchaus bejaht werden.Veranlagungen in risikoreichere Vermögenswertewie Aktien wurden über entsprechende Zeiträu-

Mittwoch, 23. Dezember 2009

BÖRSE EXPRESS Seite 2BÖRSE EXPRESS2012�

BÖRSE EXPRESS2012�

BÖRSE EXPRESS2012

2011

ANLAGEAUSBLICK�

Friedrich Erhart

Franz Gschiegl

Fortsetzung

Fortsetzung auf der Folgeseite

23. Dezember 2011 9 / 30

me (fast) immer mit höheren Erträgen entlohnt,da sonst wohl niemand mehr derartige In-vestments tätigen würde. Obwohl die europäischen Re-

gierungen nun zu massivenSparprogrammen aufgerüt-telt wurden (StichwortSchuldenbremse), wirddie Krise kurzfristignicht zu lösen sein. Diestarken Kursschwan-kungen werden unsauch 2012 begleiten.Daher ist ein Anlage-Mixmit breiter Streuung überverschiedene Anlageklassenzu bevorzugen. Zudem ist ge-rade in Zeiten mit stark schwan-kenden Kursen das Risiko eines zu frü-hen oder zu späten Einstiegszeitpunktes hoch.Daher bietet sich ein Einstieg in Teilbeträgenbzw. ein planmässiger Vermögensaufbau zumBeispiel mit monatlichen Einzahlungen in einenFondssparplan an.

EErriikkaa KKaarriittnniigg,, BBaawwaagg PPSSKK IInnvveesstt: Wir erwartenfür Risikoassets einturbulentes Jahr2012. Gäbe es nichtdie Unsicherheit inBezug auf den Fort-bestand der Euro-zone, wären dieAussichten gar nichtschlecht: Das globa-le Wachstum ist inTakt, insbesondereaus den USA kom-men starke Vorlauf-indikatoren. Häu-sermarkt und Ar-beitsmarkt haben

sich stabilisiert und die Zinskurve ist nach wievor steil. Zudem signalisiert die Notenbank nochmehr Unterstützung, sollte sie nötig sein. Ausden Schwellenländern kommen gemischte Nach-richten. Das Wachstum hat sich abgeschwächt,aber die Notenbanken haben bereits begonnengegenzusteuern. Die Inflationsgefahr ist vorerstgebannt und im 2. Halbjahr sollte sich dasWachstum wieder beschleunigen. Europa bleibtangesichts der Schuldenkrise das Sorgenkindund wird wohl in eine Rezession schlittern. Ins-besondere in den sogenannten PIIGS-Staaten

wird die schlechte Wirtschaftslage die budgetä-re Situation wohl noch mehr verschärfen. Aus Bewertungssicht erscheinen Aktien gün-

stig. Da jedoch Gewinnprognosen beimangelnder Visibilität in Krisen-

zeiten wenig verlässlich sind,wäre es ein Fehler, das schonals Kaufsignal zu interpre-tieren. Die Unsicherheitüber die Zukunft der Eu-rozone und die Abhän-gigkeit von Politikernund ihren Entschei-dungen werden aus un-serer Sicht den Kurs-verlauf 2012 prägen.Gleich im ersten Quartal

ist ein Antesten der „Lows“zu erwarten, wenn grosse Sum-

men italienischer Staatsanleihenzur Refinanzierung anstehen. Wir er-

warten zumindest für das erste Halbjahr einensehr volatilen Markt, der sich erst beruhigen kann,wenn sich eine Lösung für die Eurozone abzu-zeichnen beginnt. Daraus abgeleitet haben aus unserer Sicht fol-

gende Assets 2012 die besten Chancen auf ei-ne gute Performance: � Trading-Strategien: flexibel gesteuerte Asset-Allocation-Produkte, die das Timing (risk-on,risk-off) übernehmen und in der Vergangenheitihre Fähigkeiten beweisen konnten � Veranlagungen mit einem positiven Carry:Corporate Bonds guter Bonität (als sicherer Ha-fen), breit gestreute High Yield-Portfolios (Risi-kopuffer für Kursschwankungen aufgrund at-traktiver Verzinsung) sowie dividendenstarke Ak-tien � Aktien global tätiger Unternehmen, die ei-nerseits vom Wachstum ausserhalb Europas pro-fitieren können und andererseits mittels Inve-stitionen ausserhalb der Eurozone eine Fremd-währungskomponente zur Diversifikationbeinhalten Diversifikation wird 2012 mehr denn je ein

Thema sein. Verlauf und Ausgang von Krisensind schwer prognostizierbar, weshalb es in je-dem Fall ratsam ist, unterschiedliche Strategienins Rennen zu schicken!

Mittwoch, 23. Dezember 2009

BÖRSE EXPRESS Seite 3BÖRSE EXPRESS2012�

BÖRSE EXPRESS2012�

BÖRSE EXPRESS2012

2011

ANLAGEAUSBLICK�

Erika Karitnig

Fortsetzung

Fortsetzung auf der Folgeseite

APA

23. Dezember 2011 10 / 30

RRoollaanndd ZZaauunneerr,,KKeepplleerr FFoonnddss: 2011war für den Leitin-dex der Wiener Bör-se ATX ein schwie-riges Jahr. Im Ver-gleich zu anderenIndizes hat er deut-lich stärker nachge-geben. Ein Grunddafür war die hoheGewichtung der Fi-nanzwerte, die an-gesichts der euro-päischen Schulden-

krise überproportional in Mitleidenschaft gezogenwurden. Ein anderer Grund war, dass Engage-ments in Osteuropa wieder einmal skeptischerbetrachtet wurden. Angesichts der relativ gerin-gen Liquidität in Wien fallen die Kurse hier gleichbesonders stark, wenn viele Anleger ihr Geld ab-ziehen.Wenn Sie sich jetzt sagen: „Das klingt depri-

mierend, ich glaube, ich lasse 2012 die Fingervon Aktien!“, sollten Sie aber bedenken, dass sichin der Vergangenheit oft gerade jene Phasen, indenen das Interesse an Aktien sehr gering war,als gute Kaufgelegenheiten herausgestellt haben.Antizyklisches Handeln hat sich ausgezahlt. Sogesehen könnte jetzt eine gute Zeit für Käu-fe sein. Warren Buffett, einer der er-folgreichsten Investoren derWelt, hat im heurigen Jahrseine Aktienpositionenkräftig aufgestockt.Die Gewinnsituation

vieler heimischer Un-ternehmen ist gut,auch wenn der Marktzurzeit noch mehrauf die Makrosituati-on schauen mag. Füreine Rallye am Aktien-markt wäre es wichtig,dass die Marktteilnehmerden Eindruck bekommen,dass die EU-Schuldenkrise end-lich im Griff ist. Hier ist die Politikgefordert. Sparmassnahmen, die nichtgleichzeitig das Wirtschaftswachstum abwürgen,würden sicher positiv aufgenommen. Im Falleeiner Erholung sollten die zyklischen Werte undFinanzwerte die Nase vorn haben.

IIssaabbeellllaa ddee KKrraassssnnyy,,SSeemmppeerr CCoonnssttaannttiiaa:Viele westliche In-dustriestaaten sindklar überschuldet.Eine Lösung derStaatsschuldenkrisekann auf unter-schiedliche Weiseerfolgen: Inflationie-rung (bei gleichzei-tig niedrigen Zinsen);Sozialleistungsab-bau; neue, oder hö-here Steuern; teil-weise Schuldenstreichung; Währungsreform odersehr starkes Wirtschaftswachstum (dadurch hö-here Steuereinnahmen und niedrigere Ausga-ben). Derzeit wird von den meisten Ländern so-wohl die Strategie der Steuererhöhung/neuein-führung als auch der Ausgabenkürzung betrieben.Eine Rezession in Europa ist dadurch unaus-weichlich.In einer ersten Phase gilt es 2012 die Finanz-

märkte zu stabilisieren und dann Lösungen fürdie Schuldenreduktion zu suchen. Wie dies er-folgen wird, ist derzeit noch nicht absehbar, sehrwohl aber, dass deshalb in den nächsten Jahrenmassive Realwertverluste drohen. Im Aktienbe-reich meiden wir weiterhin Finanzwerte und se-hen speziell für internationale Substanzwerte

grössere Chancen. Auch bei den Anleihenhaben wir eine breite Streuung und

stabile, konjunkturresistente Un-ternehmen im Portefeuille.Als Beimischung gefallenuns Fremdwährungsan-leihen von solidenVolkswirtschaften mitgesunden Staatsfi-nanzen. Vermögen zu sta-

bilisieren und zu si-chern wird daher auch2012 unser Fokus sein.Die alte Regel: „nicht al-

le Eier in einen Korb le-gen“ wird ergänzt: „prüfe, ob

die Henkel der Körbe stabil sindund diese keine Löcher aufweisen“.

Für Investoren, die Bankausfälle fürchten,starten wir etwa den kursgesicherten Aktienfonds„SemperValue Protection“, der bei hoher Liqui-dität dieses Risiko minimiert.

(bs/gill)

Mittwoch, 23. Dezember 2009

BÖRSE EXPRESS Seite 4BÖRSE EXPRESS2012�

BÖRSE EXPRESS2012�

BÖRSE EXPRESS2012

2011

ANLAGEAUSBLICK�

Isabella de Krassny

Fortsetzung

Roland Zauner

APA

23. Dezember 2011 11 / 30

BÖRSE EXPRESS

Sie gehen Ihreneigenen Weg.

Aber nicht allein. Viele Freiberufler nutzen unser An-gebot bereits in der Ausbildung oder schaffen mit unserem Startpaket den Schritt in die Selbstständigkeit. Mit dem ErfolgsService Freie Berufe unterstützen wir Sie auch weiterhin mit einem speziell auf Ihre Bedürfnisse zugeschnittenen Leistungspaket. Beruflich und privat. www.bankaustria.at

23. Dezember 2011 12 / 30

BÖRSE EXPRESS2012

2011

ANLEIHEN

�

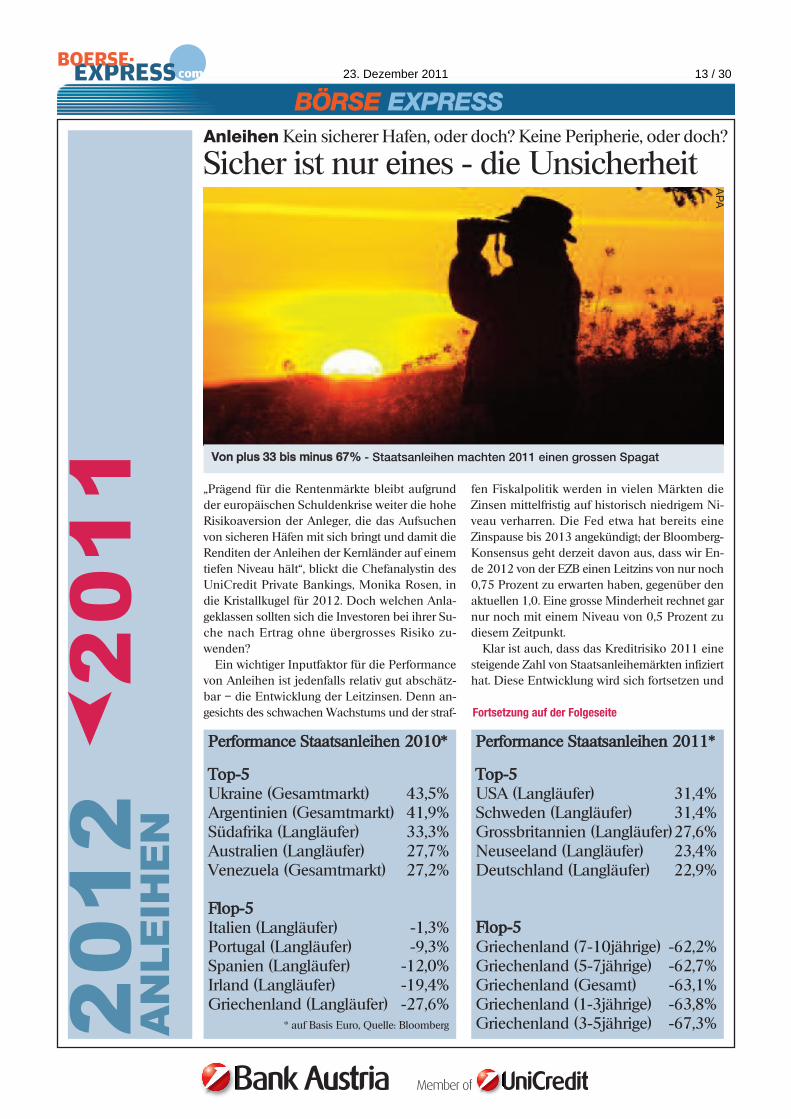

„Prägend für die Rentenmärkte bleibt aufgrundder europäischen Schuldenkrise weiter die hoheRisikoaversion der Anleger, die das Aufsuchenvon sicheren Häfen mit sich bringt und damit dieRenditen der Anleihen der Kernländer auf einemtiefen Niveau hält“, blickt die Chefanalystin desUniCredit Private Bankings, Monika Rosen, indie Kristallkugel für 2012. Doch welchen Anla-geklassen sollten sich die Investoren bei ihrer Su-che nach Ertrag ohne übergrosses Risiko zu-wenden?Ein wichtiger Inputfaktor für die Performance

von Anleihen ist jedenfalls relativ gut abschätz-bar – die Entwicklung der Leitzinsen. Denn an-gesichts des schwachen Wachstums und der straf-

fen Fiskalpolitik werden in vielen Märkten dieZinsen mittelfristig auf historisch niedrigem Ni-veau verharren. Die Fed etwa hat bereits eineZinspause bis 2013 angekündigt; der Bloomberg-Konsensus geht derzeit davon aus, dass wir En-de 2012 von der EZB einen Leitzins von nur noch0,75 Prozent zu erwarten haben, gegenüber denaktuellen 1,0. Eine grosse Minderheit rechnet garnur noch mit einem Niveau von 0,5 Prozent zudiesem Zeitpunkt.Klar ist auch, dass das Kreditrisiko 2011 eine

steigende Zahl von Staatsanleihemärkten infizierthat. Diese Entwicklung wird sich fortsetzen und

Anleihen Kein sicherer Hafen, oder doch? Keine Peripherie, oder doch?

Sicher ist nur eines - die Unsicherheit

Fortsetzung auf der Folgeseite

VVoonn pplluuss 3333 bbiiss mmiinnuuss 6677%% - Staatsanleihen machten 2011 einen grossen Spagat

PPeerrffoorrmmaannccee SSttaaaattssaannlleeiihheenn 22001100**

TToopp--55Ukraine (Gesamtmarkt) 43,5%xArgentinien (Gesamtmarkt) 41,9%xSüdafrika (Langläufer) 33,3%xAustralien (Langläufer) 27,7%xVenezuela (Gesamtmarkt) 27,2%x

FFlloopp--55Italien (Langläufer) -1,3%xPortugal (Langläufer) -9,3%xSpanien (Langläufer) -12,0%xIrland (Langläufer) -19,4%xGriechenland (Langläufer) -27,6%x

* auf Basis Euro, Quelle: Bloombergx

PPeerrffoorrmmaannccee SSttaaaattssaannlleeiihheenn 22001111**

TToopp--55USA (Langläufer) 31,4%xSchweden (Langläufer) 31,4%xGrossbritannien (Langläufer)27,6%xNeuseeland (Langläufer) 23,4%xDeutschland (Langläufer) 22,9%x

FFlloopp--55Griechenland (7-10jährige) -62,2%xGriechenland (5-7jährige) -62,7%xGriechenland (Gesamt) -63,1%xGriechenland (1-3jährige) -63,8%xGriechenland (3-5jährige) -67,3%x

APA

23. Dezember 2011 13 / 30

BÖRSE EXPRESS2012

2011

ANLEIHEN

so die Liste von als risi-kofrei eingestuften In-vestments weiter aus-dünnen. Auch 2012 wer-den die Fänge derRatingagenturen immerwieder zuschlagen.Klar ist noch etwas: In

den Kernmärkten sinddie Realzinsen negativ.

UNTER WASSER

„Für Anleiheninvesto-ren wird 2012 kein ein-faches Jahr. Gerade mit Blick auf Staatsanleihenwerden Anleger ihre bisherige Vorstellung von‘sicheren Häfen’ weiter überdenken. Denn auchim kommenden Jahr wird das Risiko von Zah-lungsausfällen bei Staatsanleihen ihre Haupt-sorge sein“. Andrew Wells, Global CIO Fixed In-come bei Fidelity, gibt also wenig Hoffnung, dassdie Sorgen von Anleiheninvestoren kleiner bzw.weniger werden.Dabei war schon 2011 ein Ausnahmejahr, ein

derart ereignisreiches, dass einiges davon wohlgar nicht mehr in den Köpfen der Öffentlichkeitpräsent ist. Man denke an die Aufstände im Mitt-leren Osten, das katastrophale Erdbeben und dienukleare Katastrophe in Japan, die Sorgen umdas Wachstum in China, um die globale Wirt-schaftsentwicklung, die Unruhen in Grossbri-tannien und die nach wie vor ungelöste euro-päische Schuldenkrise.

GEFAHR INFLATION

Da im Kampf gegen die Krise auch die Aus-weitung der Geldmenge ein denkbares Szenariobleibt, sollten Anleger die Möglichkeit eines In-flationsanstiegs nicht aus dem Auge verlieren.„Weltweit richten die Zentralbanken ihr Au-

genmerk zunehmend auf die Ankurbelung desWirtschaftswachstums. Tatsächlich ist in man-chen Fällen ein steigendes Inflationsniveau derPreis dafür, eine Volkswirtschaft vor dem Rück-fall in die Rezession zu bewahren“, sagt Fidelity-Fondsmanager Andy Weir. Und: „Insbesonderein schuldengeplagten Staaten dürften wir 2012mehr von dieser Geldpolitik sehen. Ein primaBeispiel ist die Fed, die mit ihren massiven An-kaufprogrammen für US-Staatsanleihen die ame-rikanische Volkswirtschaft mit Liquidität aufge-bläht hat. In Europa scheint angesichts der zuerwartenden Rezession im kommenden Jahr dieSorge vor Inflation aktuell zwar weniger akut.“ Doch wird ein Abgleiten in die Rezession die

Zentralbanken zu einer experimentelleren Geld-politik verleiten? „Damit könnte dann auch in

Europa geldpolitisch dieBüchse der Pandora ge-öffnet werden. Für 2012erwarte ich, dass das In-flationsniveau in denUSA, Grossbritanniensowie in den europäi-schen Kernstaaten bisweit ins erste Quartalhinein über den Ziel-marken bleiben wird. Da-bei sollte die Inflationnicht völlig ausser Kon-trolle geraten. Nichtsde-

stotrotz bleibt Geldentwertung durch die Aus-sicht auf weitere monetäre Impulse ungeahntenAusmasses mittel- bis längerfristig eine reale Ge-fahr für die Weltwirtschaft. Eine Überhitzung deraufstrebenden Volkswirtschaften könnte diesenoch erhöhen.“ Weirs Rat somit: „Inflationsin-dexierte Anleihen bleiben für Anleger unver-zichtbar.“

DIE ÜBERHOLSPUR

Nach Überhitzung sieht es in den meistenEmerging Markets derzeit aber nicht aus, ehersorgt der Fortgang der Konjunktur. Die Wachs-tumsaktivität in den Emerging Markets sollte2012 etwas geringer als 2011 ausfallen. Man ver-sucht jedoch verstärkt, den Binnenkonsum alsWachstumstreiber zu nutzen, um so die schwä-cheren Exportaussichten, im Zusammenhang mitden krisengeschüttelten westlichen Industrie-staaten, zu kompensieren. „Weiters haben dieNotenbanken bereits begonnen, Zinssenkungendurchzuführen. Damit lenken sie ihren Fokusweg von der Inflation in Richtung Wirtschafts-wachstum“, sagt Monika Rosen vom Private Ban-king der UniCredit. Heisst wiederum: „EmergingMarkets Anleihen sehe ich strukturell positiv, wo-bei wir Investments in Lokalwährung vorziehen.„Investoren dürften 2012 Schwellenländeran-

leihen stärker unter strukturellen, anstatt wie bis-her taktischen Erwägungen ins Kalkül ziehen“,sagt Wells. Denn nicht wenige Schwellenländersind inzwischen in Sachen Schuldenstand undHaushalt vielen Industrieländern weit überlegen.Und da im Zuge der allgemein schlechteren Markt-stimmung auch die Renditen von Schwellenlän-der-Anleihen gestiegen sind, „sollten diese Pa-piere ertragsorientierten Anlegern attraktive Chan-cen eröffnen“, meint der Fidelity-Spezialist.Ein robustes Wachstum in den Emerging Mar-

kets sollte dabei ein Gegengewicht zur Schwä-che der Industrieländer bilden.

�

Fortsetzung auf der Folgeseite

5-7JÄHRIGE EURO-ANLEIHEN

23. Dezember 2011 14 / 30

Donnerstag, 23. Dezember 2010

BÖRSE EXPRESS Seite 3

Mit dem Wachstumhaben es die Industrie-staaten nämlich nicht so:„Die Wachstumsaus-

sichten für den Euro-raum sind düster. DieKombination aus Haus-haltskonsolidierung undrestriktiveren Kreditbe-dingungen dürfte Europawahrscheinlich in eineRezession treiben. Wirgehen davon aus, dassdiese Rezession zu einerRatingherabstufung Frankreichs führen wird, daswir weiterhin für besonders anfällig von den mitAAA gerateten Ländern halten. Aufgrund der gross-zügigen Liquiditätsversorgung durch die EZB dürf-ten die systemischen Risiken jedoch unseres Er-achtens unter Kontrolle bleiben“, sagt Francis Ya-red vom Deutsche Bank Research.„Was auch immer in der Eurozone geschehen

wird, die Aussichten für Wachstum in der ent-wickelten westlichen Welt sind düster. Die un-sichtbare Hand des Deleveraging schränkt denHandlungsspielraum für viele Jahre ein“, sagtauch Burgess. Woraus er in Summe schliesst:„Die Aussichten für 2012 bleiben sehr ungewiss.Dies ist kein Umfeld, in dem man als Investor si-gnifikante Risiken eingehen möchte.“Woraus sich der Drang vieler Anleger in die

sogenannten „sicheren Häfen“ ergibt.

ES GAB SCHON BESSERE ZEITEN

Aber: „Staatsanleihen der meisten Industrie-staaten, mit der bemerkenswerten Ausnahme vonAustralien, erscheinen unattraktiv. Die zeitlicheEntwicklung bleibt ungewiss, aber strategischscheint es keine günstige Zeit für langfristige An-leihen zu sein. Und wir sehen bei Engagementsin einer Reihe von schwächeren Staatsanleihenerhebliche Risiken, wie das Eintreten von Ex-tremereignissen“, sagt Alan Brown, Group CIObei Schroders.Burgess warnt auch: „Wir zweifeln den Siche-

ren-Hafen-Status von Staatsanleihen bereits seiteiniger Zeit an. Bei negativen Realzinsen sind dieAussichten für gesunde Kursgewinne limitiertund die Risiken von Verlusten zwangsläufig si-gnifikant. Wir sehen mehr Wert in den höher-verzinslichen Sektoren des Anleihemarkts.“Das sind neben den Emerging Markets-Bonds

solche von Unternehmen, Corporate Bonds.

IBM STATT USA, OMV STATT ...

„Es wird sich zeigen, dass Unternehmensan-leihen (Anm. Corporate Bonds) mit höchster Bo-

nität heute zahlreicheMerkmale aufweisen, dieAnleger früher Staatsan-leihen zugeschrieben ha-ben. Tatsächlich sind dieBilanzen vieler Unter-nehmen inzwischen inbesserer Verfassung alsdie Staatshaushalte derLänder, in denen sie an-sässig sind“, urteilt Wellsvon Fidelity - wobei daswohl zumeist nie anderswar, es wurde nur nicht

darauf geachtet.Ganz abschreiben sollte man die „sicheren Hä-

fen“ aber auch nicht: „Bei weiterer Verschärfungder Krise könnten Anleihen sicherer Länder kurz-fristig interessant werden“, sagt Thomas Stein-berger, CIO und Geschäftsführer bei SpänglerIQAM Invest, der mittelfristig auch in Eurolandattraktive Chancen für möglich hält: „Bei stabi-ler Entwicklung wäre der Zukauf ausgewählterPeripherieanleihen, wie z.B. Irland und Italien,interessant“, Unternehmensanleihen sind derzeitaber seine bevorzugte Assetklasse.

CONTRARIAN

Stefan Kreuzkamp, der das Rentenfondsma-nagement der DWS leitet, spielt auch ein wenigdie Contrarian-Karte: „Die Risikoprämien euro-päischer Staatsanleihen gegenüber deutschenBunds sind auf einem Rekordniveau. Wir wer-den eine Neubewertung der Ausfallwahrschein-lichkeiten im nächsten Jahr sehen. Dann wird esZeit, wieder Geld in Anleihen von Italien, Spa-nien und Belgien zu investieren.“Künftige Chancen in der Peripherie sieht auch

Chris Iggo, CIO Fixed Income bei AXA Invest-ment Managers: „Momentan spricht sicherlichnicht viel für den Kauf von Staatsanleihen ausder Euro-Peripherie, das wird sich aber ändern.Bis dahin bleiben Staatsanleihen von Kernlän-dern sowie Investment-Grade-Unternehmens-anleihen die besten Bond-Käufe im Euroraum“.Hier gibt es nicht nur mit Steinberger, sondernauch Kreuzkamp Übereinstimmung. Denn derDWS-Fondsmanager hält aktuell bei Fremd-währungsanleihen von Ländern mit AAA-Ratingswie Australien und Neuseeland, Bonds ausge-wählter EM-Länder wie Polen und Mexiko undCorporate Bonds für interessant. Gerade bei Un-ternehmensanleihen hält Kreuzkamp das Kurs-risiko für begrenzt: „Die Risiken sind eingepreist.Die Ausfallraten sind auf einem historischen Re-kordniveau, obwohl die fundamentale Situationder Unternehmen sehr solide ist. (gill)

BÖRSE EXPRESS

10JÄHRIGE ÖSTERREICH

2012

2011

ANLEIHEN

�

23. Dezember 2011 15 / 30

BÖRSE EXPRESS2

01

22

01

1C

OR

PO

RAT

EB

ON

DS

,IP

OS

,KA

PIT

ALE

RH

ÖH

UN

GE

N

�

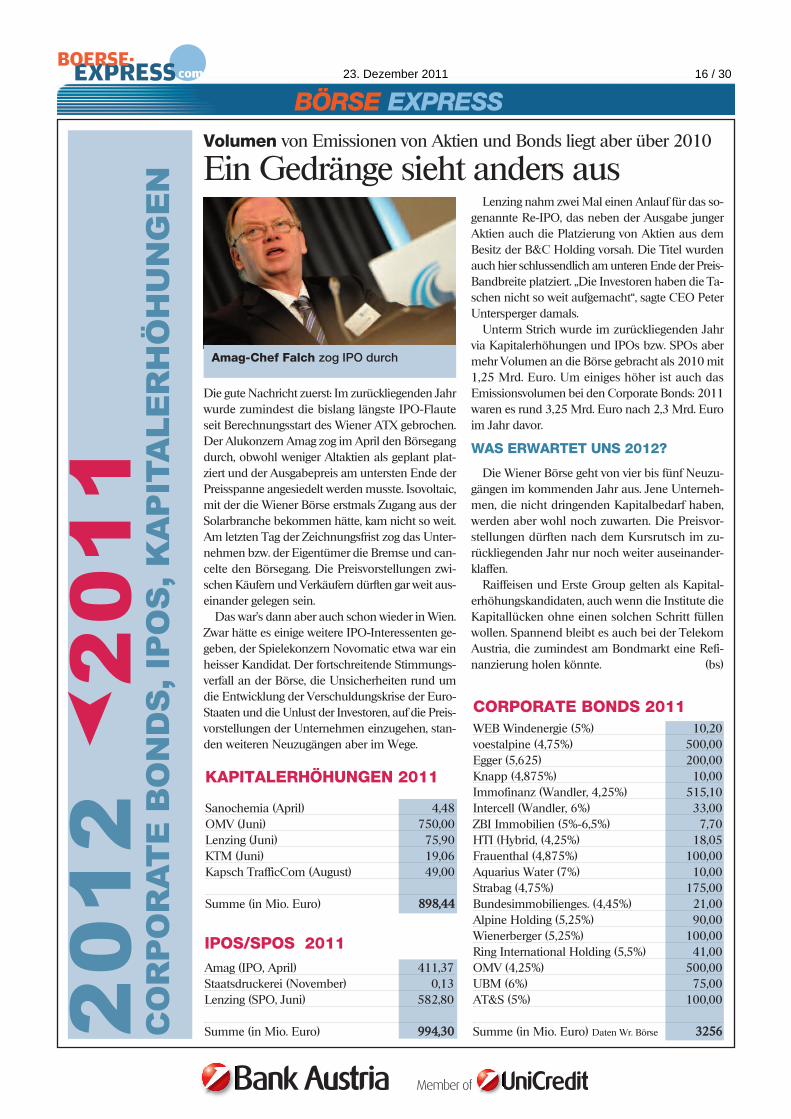

Die gute Nachricht zuerst: Im zurückliegenden Jahrwurde zumindest die bislang längste IPO-Flauteseit Berechnungsstart des Wiener ATX gebrochen.Der Alukonzern Amag zog im April den Börsegangdurch, obwohl weniger Altaktien als geplant plat-ziert und der Ausgabepreis am untersten Ende derPreisspanne angesiedelt werden musste. Isovoltaic,mit der die Wiener Börse erstmals Zugang aus derSolarbranche bekommen hätte, kam nicht so weit.Am letzten Tag der Zeichnungsfrist zog das Unter-nehmen bzw. der Eigentümer die Bremse und can-celte den Börsegang. Die Preisvorstellungen zwi-schen Käufern und Verkäufern dürften gar weit aus-einander gelegen sein.Das war’s dann aber auch schon wieder in Wien.Zwar hätte es einige weitere IPO-Interessenten ge-geben, der Spielekonzern Novomatic etwa war einheisser Kandidat. Der fortschreitende Stimmungs-verfall an der Börse, die Unsicherheiten rund umdie Entwicklung der Verschuldungskrise der Euro-Staaten und die Unlust der Investoren, auf die Preis-vorstellungen der Unternehmen einzugehen, stan-den weiteren Neuzugängen aber im Wege.

Lenzing nahm zwei Mal einen Anlauf für das so-genannte Re-IPO, das neben der Ausgabe jungerAktien auch die Platzierung von Aktien aus demBesitz der B&C Holding vorsah. Die Titel wurdenauch hier schlussendlich am unteren Ende der Preis-Bandbreite platziert. „Die Investoren haben die Ta-schen nicht so weit aufgemacht“, sagte CEO PeterUntersperger damals.Unterm Strich wurde im zurückliegenden Jahrvia Kapitalerhöhungen und IPOs bzw. SPOs abermehr Volumen an die Börse gebracht als 2010 mit1,25 Mrd. Euro. Um einiges höher ist auch dasEmissionsvolumen bei den Corporate Bonds: 2011waren es rund 3,25 Mrd. Euro nach 2,3 Mrd. Euroim Jahr davor.

WAS ERWARTET UNS 2012?

Die Wiener Börse geht von vier bis fünf Neuzu-gängen im kommenden Jahr aus. Jene Unterneh-men, die nicht dringenden Kapitalbedarf haben,werden aber wohl noch zuwarten. Die Preisvor-stellungen dürften nach dem Kursrutsch im zu-rückliegenden Jahr nur noch weiter auseinander-klaffen.Raiffeisen und Erste Group gelten als Kapital-erhöhungskandidaten, auch wenn die Institute dieKapitallücken ohne einen solchen Schritt füllenwollen. Spannend bleibt es auch bei der TelekomAustria, die zumindest am Bondmarkt eine Refi-nanzierung holen könnte. (bs)

Volumen von Emissionen von Aktien und Bonds liegt aber über 2010

Ein Gedränge sieht anders aus

Amag-Chef Falch zog IPO durch

KAPITALERHÖHUNGEN 2011

Sanochemia (April) 4,48OMV (Juni) 750,00Lenzing (Juni) 75,90KTM (Juni) 19,06Kapsch TrafficCom (August) 49,00

Summe (in Mio. Euro) 889988,,4444

CORPORATE BONDS 2011WEB Windenergie (5%) 10,20voestalpine (4,75%) 500,00Egger (5,625) 200,00Knapp (4,875%) 10,00Immofinanz (Wandler, 4,25%) 515,10Intercell (Wandler, 6%) 33,00ZBI Immobilien (5%-6,5%) 7,70 HTI (Hybrid, (4,25%) 18,05Frauenthal (4,875%) 100,00Aquarius Water (7%) 10,00Strabag (4,75%) 175,00Bundesimmobilienges. (4,45%) 21,00Alpine Holding (5,25%) 90,00Wienerberger (5,25%) 100,00Ring International Holding (5,5%) 41,00OMV (4,25%) 500,00UBM (6%) 75,00AT&S (5%) 100,00

Summe (in Mio. Euro) Daten Wr. Börse 33225566

IPOS/SPOS 2011Amag (IPO, April) 411,37Staatsdruckerei (November) 0,13Lenzing (SPO, Juni) 582,80

Summe (in Mio. Euro) 999944,,3300

23. Dezember 2011 16 / 30

BÖRSE EXPRESS2012

2011

ROADSHOWS

�

Die lokalen Research- und Equity-Sales-Abteilungen dezimieren sich. Mit Cheuvreux undUnicredit sind 2011 gleich zwei Player, und da-mit Roadshow-Veranstalter, dem Wiener Marktentwichen. Als Folge fallen die von den genann-ten Banken veranstalteten Investoren-Meetingsund somit auch die traditionelle UniCredit-Kitz-bühel-Konferenz, die stets am hochfrequentier-ten Hahnenkamm-Rennwochenende stattfand,weg.Daher startet für viele heimische Börsenotier-

te die Roadshowsaison in 2012 nicht in Kitzbü-hel, sondern z.B. in Warschau. Dorthin laden näm-lich die Wiener Börse und Wood & Co am 12.Jänner. Oder aber auch in Tokio, wo es mit derWiener Börse und Nomura am 31. Jänner hin-geht. Auch wenn die Wiener Börse-Roadshowsin 2012 in geringerer Anzahl ausfallen als in denVorjahren, so werden dennoch die wichtigsten In-vestoren-Destinationen angepeilt, nämlich Lon-don (2. Februar) mit der Erste Group, Ende Maimit Morgan Stanley und am 25. September mitWood & Co, Zürich (am 12. Juni mit UBS) undNew York (am 26. November mit Erste Groupund Auerbach Grayson).

ÖSTERREICH-DESTINATIONEN

Als traditionelle Österreich-Destinationen blei-ben Zürs und Stegersbach. Die RCB lädt vom 11.bis 14. April in den Zürserhof. Mit der Erste Group

geht es vom 1. bis 4. Oktober nach Stegersbach.In Wien findet am 20. Jänner eine Oil & Gas Con-ference der Berenberg Bank statt. Die BerenbergBank hat etliche Wiener Aktien in ihrem Research-Universum. Dementsprechend nehmen auch hei-mische Unternehmen an den zahlreichen Eventsder Bank teil. So ist Zumtobel beispielweise am19. Jänner auf einer Berenberg Capital GoodsConference in Amsterdam vertreten.Auch weitere Austro-Firmen haben in ihren Ro-

adshowkalendern Meetings von internationalenInvestmenthäusern eingetragen, z. B. die German& Austrian Investor Conference von Cheuvreuxam 17. Jänner in Frankfurt oder die Baader In-vestment Conference in München, die vom 25.bis 27. September stattfindet. Die deutsche Baa-der Bank hat im Herbst – wie vom Börse Expressberichtet - ihre Aktivitäten im institutionellen Kun-dengeschäft auf den österreichischen Markt aus-geweitet. Dementsprechend ist auch einiges anResearch zu erwarten.

FÜR PRIVATE

Und auch die Privatanleger-Roadshows vonBörse Express und Aktienforum gehen in ein neu-es Jahr. Der erste Termin ist bereits fixiert, undzwar für den 25. Jänner im Reitersaal der Oe-sterreichischen Kontrollbank. (cp)

Meetings in Europa, Asien und in den USA

Weniger Roadshow-Fixpunkte in 2012

� www.boerse-express.com/roadshow

23. Dezember 2011 17 / 30

BÖRSE EXPRESS2

01

22

01

1V

EN

TU

RE

CA

PIT

AL

&P

RIV

ATE

EQ

UIT

Y

�

Die Stimmung am Private Equity-Sektor hat sichlaut Studien in den ersten Monaten des abgelaufe-nen Jahres zwar verbessert, die europäische Schul-denkrise hat dieses Aufflackern allerdings wieder zu-nichte gemacht. An der Performance der PrivateEquity-Anlagen kann der Stimmungsumschwungnicht liegen, denn laut Partners Group hat die As-setklasse seit Juni 2000 eine höhere Rendite als derMSCI-Index erzielt. Das Problem allerdings ist, dassFinanzinvestoren die härteren Refinanzierungsbe-dingungen bei neuen Akquisitionen spüren. Wei-terhin schwierig bleibt also die Fremdkapital-Auf-nahme, aber auch das Fundraising und Unterneh-mensverkäufe, sprich Exits. Die Schuldenkrisemachtder Branche das Leben schwer. Laut einer Erhebungvon Coller Capital will jeder fünfte Investor wegender Turbulenzen seine Investitionen in Private Equi-ty-Fonds in Europa zurückfahren.Somit stehen bei den PE-Gesellschaften weiter-

hin die Bemühungen um das existierende Portfolioim Vordergrund. Die eine oder andere Fundraising-bzw. Exit-Meldung gab es im abgelaufenen Jahrdann aber doch. So hat beispielsweise Pontis Capi-tal ein First Closing des PGC II bei 30 Mio. Eurobekannt gegeben und will bis zum finalen ClosingMitte 2012 noch einmal soviel bei Investoren ein-sammeln. Es gibt auch einen neuen heimischenStart-up-Fonds. Der „InitialFactor SpeedInvest“ bün-delt das Kapital von über 30 österreichischen Busi-ness Angels und Privatinvestoren. Der zum Start mitsieben Millionen Euro dotierte Fonds wird aus-schliesslich in Internet- und Mobile-Unternehmeninvestieren.Vorwiegend positiver Newsflow kommt vom hei-

mischen Bitoech Affiris. Erst kürzlich beteiligte sichdie Santo VC GmbHmit 20 Mio. Euro und sicher-te sich eine Option auf weitere Kapitalerhöhungen.Gleichzeitig weiteten die deutschenMIG Fonds mitihrem aktuellen Fonds MIG 11 das bereits beste-hende Investment in der Affiris um 5 Mio. aus. So-mit stehen dem Biotech-Unternehmen nun insge-

samt weitere 25 Mio. Eigenkapital zur Verfügung.Reges Investitions-Treiben war 2011 wieder beim

aws-mittelstandsfonds aber auch bei Lead Equitiesspürbar. So hat Lead Equities in Weidinger & Part-ner, die MCL Computer & Zubehör GmbH sowiein die Wiener DatadotDNA Solutions GmbH in-vestiert. Der aws-mittelstandsfonds hat sich 2011an vier Unternehmen still beteiligt (Becom, Indu-striemagazin, Original Levis Store und Immovate).Und noch ein nennenswerter Deal: DZ Equity hatdie Wiener Kühlhaus WKF von der B&C Gruppeerworben.Von der Exit-Front gibt es den Verkauf von Au-

stria Email durch den Buy_Out Central EuropeFonds an Treibacher zu nennen, zudem der Verkaufder Glogar Gruppe an Haberkorn Ulmer durch In-vest Equity oder der Exit von Adcon (Käufer Ott Hy-dromet) durch Global Equity Partners. Äusserst er-folgreich für heimische Geldgeber waren die Ver-käufe von dynaTrace an Compuware undSensorDynamcs an die kalifornische Maxim. BeiSensorDynamics waren die heimischen Finanziererquantensprung, i4g, Pontis Capital, StBFG und derSteirische Technologie und Wachstumsfonds be-teiligt. Und schliesslich ist auch noch der Börsen-gang von Amag hervorzuheben, bei dem der Priva-te Equity-Investor One Equity Kasse machte.

DIE PREISTRÄGER

2011 gingen die VC-/PE-Awards in die siebenteRunde. Business AngelManfred Reichl war der gros-se Gewinner. Mit der Frühphasenbeteiligung an derHeliovis AG holte der frühere Roland Berger-Mit-eigentümer Rang 1, mit seiner MARE Privatstiftunggab es auch noch eine Auszeichnung für Rang 4und ebenfalls ein Frühphasen-Investment: isiQiri.Weiters unter den Siegern: Wikitude mit gcp aufRang 2 sowie die Exits AmannGirrbach (AlpineEquity, Rang 3) und Adcon (GEP, Rang 5). (cp)

Gute Renditen, aber Finanzierungs- und Fundraising-Probleme

VC-/PE-Sektor im Bann der Schuldenkrise

� www.boerse-express.com/venture

AAwwaarrddss 22001111:: Christoph Merckens (stv. Bundesvorsitzender Junge Industrie) mit dem Haupt-preisträgern Johannes Höfler (Heliovis) und Business Angel Manfred Reichl

23. Dezember 2011 18 / 30

BÖRSE EXPRESS

Manche haben geschäftlich und privat zwei Banken. und privat zwei Banken.

Anderebekommen allesaus einer Hand.Zu unserem Service für Geschäftskunden gehört es, dass wir uns auch um ihre privaten Finanzen kümmern. Dabei sprechen Sie immer nur mit Ihrer persönlichen Betreuerin oder Ihrem Betreuer. Sie beraten kompetent und können bei Bedarf auf die gesamte Expertise der UniCredit zugreifen.www.bankaustria.at

23. Dezember 2011 19 / 30

BÖRSE EXPRESS2

01

22

01

1Z

ER

TIF

IKAT

E(1

)�

Das Jahr 2011 neigt sich dem Ende zu. Damit istder Zeitpunkt gekommen zurückzublicken, einenSchlussstrich zu ziehen und zu einem Fazit zu kom-men. Der Börse Express hat Vertreter der Zertifika-te-Branche gebeten, genau das zu tun.An den Zertifikate-Börsen in Deutschland gibt es

mittlerweile knapp eine Million verschiedene Pro-dukte. Das macht die Auswahl für die Anleger zwarnicht immer einfach, man kann aber getrost be-haupten, dass für jede Marktlage, das richtige Pro-dukt zur Verfügung steht. Die Rahmenbedingungenim Jahr 2011 waren schwierig: Eine hohe Volatili-tät an den Märkten gepaart mit Niedrig-Zinsen aufRekordniveau und einer ansteigenden Inflation.

AKTIENANLEIHEN SIND GEWINNER

Trotzdem gibt es sie, die Gewinner des schwieri-gen Jahres 2011. „Aktienanleihen mit attraktivenKupons und grosszügigen Sicherheitsschwellen sindfür mich die Produkte des Jahres“, erklärt FrankWeingarts von UniCredit onemarkets. Ins selbe Hornbläst Thomas Schaufler von der Erste Group undergänzt „Andererseits waren aber auch Turbo-Zer-tifikate, mit denen Anleger jeden Trend kurzfristigausnutzen konnten sehr interessant“.Für Philipp Arnold von der Raiffeisen Centrobank

waren Bonus-Zertifkate mit besonders tiefen Bar-rieren im Jahr 2011 ausserordentlich interessant.Bei Christian-Hendrik-Knappe von Deutsche Bankdb-X markets sind es die Discount-Zertifikate, diein Österreich ein eher stiefmütterliches Dasein fri-sten. Eines zeigt sich aber ganz klar. Produkte, dieauf Volatilität gesetzt haben, waren die Sieger.

ROHSTOFFE ALS TOP-BASISWERT

Natürlich ist auch die Frage nach dem Basiswertdes Jahres 2011 interessant. Für Knappe hat sich

Gold herauskristallisiert, „als vermeintlich sichererHafen“, wie er betont. Auf Edelmetalle setzt auchSchaufler: „Gold wird trotz jüngster Korrektur daselfte Jahr in Folge ein Jahresplus erzielen- und Sil-ber ist auch wieder deutlicher in den Investorenfo-kus getreten.“ Rohstoffe waren im Allgemeinen sehrgefragt, erklärt Philipp Arnold. Wenn man den Fo-kus aber auf den österreichischenMarkt legt, konn-te der Euro Stoxx 50 punkten. Für Frank Weingartsgibt es überhaupt einen Heimatschwerpunkt. „Fürmich ist OMV in Kombination mit Kapitalschutz-produkten der Basiswert des Jahres“.

HEBELZERTIFIKATE SPANNENDER

Anlage- oder Hebelprodukte - was war im abge-laufenen Jahr spannender? Das wollten wir von denEmittenten wissen. „Spannender – im Sinne von ner-venaufreibender – waren vermutlich Hebelzertifika-te, weil wir grosse Markt-Bewegungen gesehen ha-ben. Das breitere Anlegerpublikum war in der Re-gel mit Anlagezertifikaten, die attraktive Chancenmit einemAbsicherungsmechanismus vereinen kön-nen, besser aufgestellt,” stellt Philipp Arnold fest. FürChristian-Hendrik Knappe waren es „dank derschwankungsintensiven Märkte eindeutig Hebel-Produkte“. Thomas Schaufler sieht das ähnlich undbezeichnet das zweite Halbjahr 2011 als „idealesUmfeld für Hebelprodukte“.Frank Weingarts wiederum fand Anlage-Zertifi-

kate spannender, und geht dabei ins Detail: „Anla-ge-Zertifikate mit attraktiven Auszahlungsprofilen,beispielsweise in Verbindung mit einem flexiblenSicherungssystem. Es steuert den Investitionsgradinnerhalb des kapitalgeschützten Produkts anhandder Volatilität des Basiswerts. In Zeiten starker Kurs-verluste an den Börsen wird der Investitionsgrad ge-senkt, weil Kursverluste oftmals mit höherer Volati-

lität einhergehen. Sinkt die Vola, steigtdie Partizipation am Basiswert wie-der. Teilweise sind Investitionsquotenvon mehr als 100% möglich.“

EINFACH INTELLIGENT

Im Anlegerverhalten habeman lautWeingarts einen „starken Trend zukonservativen Produkten und festver-zinslichen Strukturen“ gesehen. Knap-pe erkennt einen Trend hin zu kurz-fristigeren Lösungen. Arnold hebt „in-telligente aber einfache Lösungen“hervor.

Fortsetzung auf der Folgeseite

Volatilität, Niedrigzinsen und Inflation als Rahmenbedindungen

Das Jahr 2011 hat klare Sieger gesehen

Bloomberg

23. Dezember 2011 20 / 30

BÖRSE EXPRESS2

01

22

01

1Z

ER

TIF

IKAT

E(2

)�

Das Jahr 2011 hat zwar seine Sieger gesehen, aberauch zahlreiche Verlierer. Die Rahmenbedingungenwaren fordernd, die Börsen politisch geprägt. Dasging und geht mit Verunsicherung einher, welchewiederum zu hohen Volatilitäten führt.Ein Effekt, der uns auch 2012 erhalten bleiben

wird, wenn es nach den Zertifikate-Experten geht.„Angesichts der aktuellen Marktturbulenzen undnoch ungelöster Schwierigkeiten in der Eurozonesehen wir einen Trend bei Kapitalschutz-Produktenmit Renditeoptimierung“, erklärt Frank Weingartsvon UniCredit onemarkets.„Ein weiterer Trend könnte weiterhin bei Kapi-

talschutz auf Vermögensverwaltungen liegen. Wei-ter spannend bleiben sicher auch Crelino-Anleihenauf renommierte Unternehmen. Die Unsicherheitder Anleger könnte auch Cross-Asset-Strategien un-terstützen: der Anleger muss sich nicht auf eine ein-zelne Anlageklasse fixieren, sondern kann mit ei-nem Produkt auf die Kurssteigerungen von bei-spielsweise Gold, Aktien oder Anleihen spekulieren.Damit ist auch Diversifikation innerhalb eines Pro-dukts möglich“, erklärt Weingarts das ganze Spek-trum an Alternativen für das nächste Jahr.

PROBLEME ÄNDERN SICH NICHT

Für Philipp Arnold von der Raiffeisen Centrobanksteht fest: „Die grossen Themen wie Staatsschul-denkrise, Konjunktursorgen, niedriges Zinsniveau,nervöse Aktienmärkte etc. werden wohl auch 2012nicht vom Tisch sein und die meisten Anleger dem-entsprechend vorsichtig agieren lassen. Das ThemaSicherheit - oder zumindest Teilabsicherung - wirddaher auch im Zertifikateangebot der RCB einenwichtigen Stellenwert einnehmen.“Christian-Hendrik Knappe von der Deutsche Bank

db-X markets hat konkrete Vorstellung vom kom-menden Jahr: „Das Jahr 2012 wird wohl mit denhohen Volatilitäten aus 2011 starten und somit wie-der Produkte in den Vordergrund stellen, deren Pri-cing von hohen Schwankungsbreiten der Basiswer-te profitiert. Hier sind unter anderemDiscount-Zer-tifikate oder Aktienanleihen zu nennen“. Das sindjene Produkte, die schon 2011 vom schwierigenUmfeld profitieren konnten.Auch Knappe erkennt weiterhin eine stark aus-

geprägte Risikoaversion. „Des weiteren werden sichauch in 2012 wieder kapitalgeschützte Produkte ei-ner grösseren Nachfrage erfreuen können, da vieleAnleger versuchen, Risiken bei der Veranlagung wei-testgehend zu minimieren“. Prognosen seien trotz-dem schwierig. „Kurse und Preise lassen sich schwervorhersagen, die Volatilität wird uns aber wohl er-halten bleiben“.

ANALYSTEN: ‘12 POSITIVER ALS ‘11

Erste Group Research-Spezialist Hans Engel wirfteinen Blick auf das nächste Jahr: „2012 sehe ichinsgesamt positiver als das Jahr 2011. Im nächstenJahr sollten deutlich mehrMärkte eine positive Ge-samtentwicklung zeigen als 2011. Die meisten Un-ternehmen sind aktuell in einer weitaus besserenVerfassung als viele Staaten. Aktien werden voraus-sichtlich verstärkt unter demGesichtspunkt der Be-teiligungen an Firmen gesehen, die vielfache Vor-züge gegenüber blossen Forderungsrechten an Staa-ten verkörpern. Zudem sind Aktien derzeit attraktivbewertet und haben teilweise hohe Dividendenren-diten." Auch RCB-Analyst Bernd Maurer erwarteteine hohe Volatilität, vor allem im ersten Halbjahr.Im Jahresverlauf sollte sich das Bild aber deutlichbessern. „Zum Jahresende 2012 sehen wir im Jah-

resvergleich höhere Kurse“. Bei Roh-stoffen geht er weiterhin von einer sta-bilen Entwicklung aus.

WÜNSCHE FÜR 2012

Wenn Knappe für 2012 einenWunsch frei hätte, würde er sich wün-schen, dass die „sogenannte Euro-Krise ohne grössere negative Aus-wirkungen auf die Märkte und dieweltweiten Volkswirtschaften über-standen wird“. Philipp Arnold hältsich hingegen bedeckt: „Ich kannmei-nen Wunsch an dieser Stelle nichtäussern, sonst geht er nämlich nichtin Erfüllung“. (mp)

Sicherheitsbedürfnis der Anleger wird noch weiter steigen

Volatilität wird auch 2012 Thema bleiben

Bloomberg

23. Dezember 2011 21 / 30

BÖRSE EXPRESS2012

2011

ROHSTOFFE

�

„Der Rohstoffboom setzt sich fort.“ Wenn Rohstoff-Guru und notorischer Optimist Jim Rogers diesenAusspruch von sich gibt, verwundert das nicht. Ei-ne etwas differenziertere Betrachtungsweise tut al-lerdings not. Was treibt die Rohstoffpreise und hatsich dieses Bild gegenüber früher geändert odernicht?

POLITIK FUNKT DAZWISCHEN

Als vor zehn Jahren der lange Anstieg der Roh-stoffpreise begann, war einer der Hauptgründe da-für die deutlich anziehende Nachfrage nach Roh-stoffen in den Schwellenländern. Dazu kam, dassjahrelang zu wenig in neue Produktionskapazitäteninvestiert worden war. Der Rohstoffhunger derSchwellenländer wird auch weiterhin eine Rolle spie-len und sich positiv auf die Preisentwicklung aus-wirken. Seit Neuestem überlagern kurzfristig politi-sche Entscheidungen dieses positive Szenario undmachen es jäh zunichte.Für die Deutsche Bankmussman das auch 2012

ins Kalkül ziehen: „Ob die Rohstoffpreise weiter an-steigen können, wird jedoch zum Jahresbeginn 2012davon abhängen, ob die europäischen Politiker ei-ne marktfreundliche Lösung für die Staatsschul-denkrise der Region finden, ob die Fed das Wachs-tum erfolgreich ankurbeln kann und ob China eineweiche Landung gelingt.“ Für den Fall, dass dieseschwierigen Unterfangen nicht zu bewerkstelligensind, könnte das weltweit Spuren bei Wirtschafts-wachstum und Nachfrage hinterlassen.Ein selten aufgegriffener, aber dennoch nicht un-

wichtig erscheinender Aspekt lauert laut DeutscheBank im durch die Finanzkrise in Europa lastendenDruck auf den Banken: „Selbst wenn die Krise un-ter Kontrolle gebracht wird, dürfte der Schuldenab-bau der Banken den Zugang zu Handelsfinanzie-rungen dämpfen, die für bis zu 90% des Welthan-dels benötigt werden.“ Laut Deutsche Bank lässt sichdaraus auch ein Dämpfer für die Rohstoffmärkteableiten. Politik und ihre Folgen für die Wirtschaftdürften aber unterschiedliche Bedeutung haben -für Industriemetalle, Agrarrohstoffe, Energie und fürEdelmetalle. Das Jahr 2012 könnte performance-mässig ähnlich aussehen wie das ablaufende Jahr2011. Da wiesen nur die Preise für Öl, Gold undSilber ein Plus aus, alle anderen Rohstoffe musstenmehr oder weniger grosse Einbussen hinnehmen.

INDUSTRIEMETALLE UND CHINA

Das Preisniveau vieler Industriemetalle, von Alu-minium bis Zink, spiegelt nach Auffassung vielerAnalysten bereits ein schwächeres Wachstum der

grossen Volkswirtschaften und damit einhergehendeine verhaltene Industrieproduktion in 2012 wider.Risiken für die zukünftige Preisentwicklung liegenin einer weiteren Abkühlung der Wirtschaftsaktivi-täten in den USA und in Europa sowie vor allem ineiner deutlichenWachstumseintrübung des bedeu-tendsten Nachfragers China. Das Reich der Mitteist bei vielen Basismetallen für mehr als 40 Prozentder weltweiten Nachfrage verantwortlich.Das Szenario eines drastischen Wachstumsein-

bruchs in China ist für manchen Analysten wenigwahrscheinlich. Für die VCH Investment Group bei-spielsweise spricht einiges gegen diese Entwicklung:unter anderem der erstarkte chinesische Inlands-konsum, die hohe Sparquote und die umfangrei-chen Devisenreserven, die genügend Spielraum fürmonetäre und fiskalischeMassnahmen bieten. Auchkönnten sich für 2012 die umfangreichen Kon-junktur- und Infrastrukturmassnahmen – wie dieSchaffung von preiswertem Wohnraum für ein-kommensschwache Bevölkerungsschichten – posi-tiv auf die Wirtschaftsaktivitäten auswirken.Die Deutsche Bank schätzt, dass sowohl ein ver-

langsamter Preisauftrieb bei Lebensmitteln als auchein wachstumstreibender Policy-Mix in China eineErholung der Industriemetallpreise fördern könn-ten.Im November wies Goldman Sachs in ihrer Me-

talldetektor-Studie darauf hin, dass die damals zwi-schenzeitlichen Preisanstiege bei Kupfer auf Äus-serungen des chinesischen Notenbankchefs zu-rückzuführen waren. Dabei war es um die gelungeneKontrolle der Inflation gegangen. Die hohen Zinsenhatten zuvor Chinas Gier nach Rohstoffen gebremst.Nun aber könnten mögliche Lockerungsmassnah-men die Kupferpreise wieder beflügeln. Auch diebei den Kupferpreisen noch immer hohenAufschlägeauf die Grenzkosten der Kupferförderung erschei-

Rohstoffe im Schatten von Schuldenkrise und China-Konjunktur

Ein spannendes Jahr 2012 bahnt sich an

Fortsetzung auf der Folgeseite

KUPFER ($ JE PFUND)

23. Dezember 2011 22 / 30

BÖRSE EXPRESS2012

2011

ROHSTOFFE

�

nen gerechtfertigt. Denn nach der Meinungder Analysten von VCH Investment Groupdrohen weitere Gefahren von Angebots-ausfällen und ein erhöhtes Angebotsdefizit.

UNSICHERE ENERGIESZENE

Während zu Jahresbeginn 2011 geopoli-tische Faktoren wie der „Arabische Früh-ling“ den Ölpreis nach oben bewegten, ver-setzten später die Konjunktursorgen im Zu-sammenhangmit der Schuldenkrise wiedereinen Dämpfer. Die Opec ergriff die Initia-tive und nahm zum wiederholten Male ih-re Prognose zurück. Erstmals seit zwei Jah-ren legte sie wieder eine Obergrenze für dieÖlförderung fest um damit dem Preisverfallentgegen zu wirken. Die geplanten Spar-massnahmen in der Euro-Zone, die Ab-schwächung in Schwellenländern – vor allem in Chi-na und Indien – und die weiterhin schwache US-Konjunktur sind Faktoren, die regelmässig aufAbwärtsrisiken geprüft werden. Die Opec rechnetfür 2012 nur noch mit einem Anstieg der täglichenweltweiten Ölnachfrage um 1,1Millionen Barrel. ImVormonat hatte sie das Wachstum noch auf rund1,2 Millionen Barrel geschätzt. Auch die internatio-nale Energieagentur IEA hat ihre Nachfrageprognosewegen der sich weiter eintrübenden Wirtschafts-aussichten gesenkt. Die Agentur kalkuliert nur nochmit einer globalen Nachfrage nach Opec-Öl von30,2Millionen Barrel pro Tag, was eineMinderungum 300.000 Barrel am Tag verglichenmit dem vor-herigen Bericht bedeutet.Kommt die Rezession oder kommt sie nicht? Das

ist die Kernfrage für die Ölpreisaussichten 2012. Al-lerdings, selbst wenn das Rezessionsszenario ein-trifft, dürfte es nach Ansicht von Experten nicht zueinemmassiven Überangebot an Öl und Gas kom-men. Öl- und Gasproduzenten - allen voran dieOpec-Staaten - werden ihre Produktion zurückneh-men, im Fokus bleibt das notwendige Preisniveauum die Budgetanforderungen dort erfüllen zu kön-nen. Die verfügbare freie Förderkapazität, die vieleMarktteilnehmer als Puffer für eventuell auftreten-

de Lieferengpässe betrachten, dürfte wenigstens aufhistorisch niedrigem Niveau sein. Trotzdem liegendie Experten mit ihren Schätzungen für 2012 weitauseinander: Die Prognosen reichen bei Öl der Sor-te Brent von 90 bis 120 USD je Barrel, bei der Mar-ke West Texas Intermediate von 70 bis 105 USD jeBarrel.

AGRARGÜTER: TENDENZ STEIGEND

Die Preise für Agrargüter, also Getreide und an-dere Soft Commodities wie Kaffee, Kakao oder Zuk-ker, konnten sich im Jahresverlauf trotz steigenderWeltbevölkerung undwachsendemBedarf nicht vomnegativenMarktumfeld abkoppeln. Obwohl die Ab-hängigkeit vom globalen Wirtschaftswachstum we-sentlich geringer ist als bei Metallen oder Energie-trägern sanken die Agrarpreise imDurchschnitt auf-grund guter Wetterbedingungen und erfreulicherErnteerträge. Während langfristig der Trend nachoben zeigt, liegen die kurzfristigen Preisrisiken aufder Angebotsseite - zunehmende extreme Wetter-ausprägungen und limitierter Zugang zuWasser, Ak-kerland und Infrastruktur. Ein deutliches Potenzialfür Preisaufschläge sehen die Experten fürMais undWeizen. Bei Zucker werden für 2012 Rekorderntenerwartet. Die Rabobank prognostiziert daher einen12%igen Preisrückgang.

EDELMETALLE IN DER KRISE

Dass auch die einzelnen Edelmetalle von unter-schiedlichen Faktoren beeinflusst werden und nichtgenerell in Krisensituationen nur nach oben ten-dieren, darüber kann das heurige Jahr Aufschlussgeben. Krisenbewährt haben sich Gold und die an-deren Edelmetalle dennoch. Zu den Aussichten für2012 äussert sich Alfred Grusch, Fondsmanager desPioneer Funds Austria - Gold Stock im Interview(siehe Folgeseiten). (cg)

ZUCKER ($ JE PFUND)

BLOOMBERG

23. Dezember 2011 23 / 30

Freitag, 23. Dezember 2011

BÖRSE EXPRESS Seite 12011

BÖRSE EXPRESS2012

2011

ROHSTOFFE

�

BBöörrssee EExxpprreessss:: Welche Faktoren sind für den Gold-preis 2012 von Bedeutung? AAllffrreedd GGrruusscchh: Im Hinblick auf die Nachfragesei-te sind für mich geografisch vor allem China undIndien die wichtigsten Treiber. Makroökonomischkommt dazu das Thema Realzinsen. Die bereitszu Tode zitierte Schuldenkrise in der Eurozonescheint mir nur noch ein Drüberstreuer zu sein.