Embed Size (px)

Citation preview

Kapitel 6

Variablenauswahl und Missspezifikation

Hackl, Einführung in die Ökonometrie (6)

2

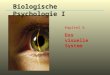

Einkommen und Konsum: Zuwachsraten

-0.02

0.00

0.02

0.04

0.06

-0.04 -0.02 0.00 0.02 0.04 0.06 0.08

PYR_D4

PC

R_D

4

PCR_D4 vs. PYR_D4

PCR_D4: Privater Konsum, real, ZuwachsratePYR: Verfügbaren Einkom- men der Haushalte, real, Zuwachsrate1970:1-2003:4Basis: 1995Quelle: AWM-Datenbasis

Hackl, Einführung in die Ökonometrie (6)

3

Konsumfunktion mit Trend

Dependent Variable: PCR_D4Method: Least SquaresDate: 02/06/05 Time: 18:06Sample(adjusted): 1971:1 2003:4Included observations: 132 after adjusting endpoints

Variable Coefficient Std. Error t-Statistic Prob. C 0.018102 0.001932 9.371381 0.0000PYR_D4 0.658909 0.044736 14.72892 0.0000TREND -0.0902010.019479 -4.6305970.0000

R-squared 0.700178 Mean dependent var 0.024451Adjusted R-squared 0.695529 S.D. dependent var 0.014821S.E. of regression 0.008178 Akaike info criterion -6.752286Sum squared resid 0.008627 Schwarz criterion -6.686768Log likelihood 448.6509 F-statistic 150.6275Durbin-Watson stat 0.564318 Prob(F-statistic) 0.000000

Hackl, Einführung in die Ökonometrie (6)

4

Konsumfunktion mit Trend

AWM-DatenbasisC: Privater Konsum, Zuwachsraten (PCR)Y: Verfügbares Einkommen der Haushalte, Zuwachsraten (PYR)

Erweiterung des Modells um Trend Tt = t/1000

C = + Y + T + u

liefert

2ˆ 0.011 0.718 , 0.648C Y R

2ˆ 0.018 0.659 0.090 , 0.696C Y T R

Hackl, Einführung in die Ökonometrie (6)

5

Konsumfunktion mit Trend, Forts.

-0.03

-0.02

-0.01

0.00

0.01

0.02

-0.02

0.00

0.02

0.04

0.06

75 80 85 90 95 00

Residual Actual Fitted

Hackl, Einführung in die Ökonometrie (6)

6

Vergleich der Schätzer für

OLS-Schätzer für von C = + Y + u

OLS-Schätzer für von C = + Y + T + u

bcy.t und bcy stimmen nur überein, wenn ryt=0

2

cycy

y

sb

s

2

. 2 2 2 21cy t ct ty cy ct ty

cy ty t yt yt

s s s s b b bb

s s s r

Hackl, Einführung in die Ökonometrie (6)

7

Der allgemeine Fall

OLS-Schätzer für von Y = + X2 + u bzw.

von Y = + X2 + X3 + u

zeigt, wie by2 zu korrigieren ist, wenn X3 im Modell enthalten

Unkorrelierte oder orthogonale Regressoren (r23=0, b23=0): by2.3=by2

Beliebige, nicht orthogonale Regressoren: by2.3 kann größer oder kleiner als by2 sein

2 3 322.3 2

231y y

y

b b bb

r

Hackl, Einführung in die Ökonometrie (6)

8

Multiple Regression

Vergleich der ModelleY = X + u (A)Y = X + Z + v (B)

OLS-Schätzer b für aus (A):

OLS-Schätzer für aus (B) kann auf zwei Arten geschrieben werden:

mit Mz = I-Z(Z‘Z)-1Z‘

1( ' ) 'b X X X y

1

1

ˆ ˆ( ' ) '( ) (1)

ˆ ( ' ) ' (2)z z

X X X y Z

X M X X M y

Hackl, Einführung in die Ökonometrie (6)

9

Interpretation des Schätzers

Darstellung (1) zeigt Korrektur von b für Berücksichtigung von Z Darstellung (2): mit den Residuen

können wir schreiben

Den Schätzer erhalten wir also auch durch OLS-Anpassung von

,z zy M y X M X

1ˆ ( ' ) 'X X X y

y X

Hackl, Einführung in die Ökonometrie (6)

10

Interpretation von , Forts.

gibt den Effekt einer Änderung der Regressoren aus X an, nachdem der Effekt der Regressoren aus Z berücksichtigt wurde

Partielle Regressionskoeffizienten: Z enthalte alle Regressoren außer die Variable X (gilt für jedes X);

repräsentiert den Effekt von X auf Y, nachdem die Information aus X über Y, die in den Zi enthalten ist, bereits berücksichtigt wurde

mit kommt nur mehr die nicht schon in den Zi enthaltene Information zum Tragen; wir nennen die Regressionskoeffizienten einer multiplen Regression auch partielle Regressionskoeffizienten

1ˆ ( ' ) 'b x x x y

Hackl, Einführung in die Ökonometrie (6)

11

Konsumfunktion mit Trend, Forts.

Residuen von C = + T + u:

Analog:

Regression von Konsum-Residuen auf Einkommens-Residuen:

Vergleiche:

(0.0277 0.1234 )Y Y T (0.0364 0.1715 )C C T

0.6589C Y

ˆ 0.0181 0.6589 0.0902C Y T

Hackl, Einführung in die Ökonometrie (6)

12

Frisch-Waugh-Theorem

Werden alle Regressoren hinsichtlich einer Variablen durch OLS-Anpassung adjustiert und in der Regression die Regressoren durch die so erhaltenen Residuen ersetzt, so ergeben sich die gleichen Schätzer wie im Modell, das die nicht-adjustierten Variablen und zusätzlich die adjustierende Variable enthält.

Beispiel: Behandlung eines Trends Elimination des Trends aus abhängiger Variabler und aus

Regressoren; Modellierung mit adjustierten Variablen Berücksichtigung eines Trends im Modellgibt die gleichen Schätzer

Hackl, Einführung in die Ökonometrie (6)

13

Zwei Fälle von Missspezifikation

1. Ein relevanter Regressor bleibt im Modell unberücksichtigt

2. Ein nicht relevanter Regressor wird in das Modell aufgenommen

Untersuchung mittels der Modelle (A) und (B):

Fall 1: Modell (B) ist korrekt, wir spezifizieren fälschlich Modell (A); welche Eigenschaften hat der Schätzer b?

Fall 2: Modell (A) ist korrekt, wir spezifizieren fälschlich Modell (B); welche Eigenschaften hat der Schätzer ?

Hackl, Einführung in die Ökonometrie (6)

14

Eigenschaften von b und

B = (X‘X)-1X‘y ist bester, erwartungstreuer Schätzer für aus Modell (A)

Var(b) = 2(X‘X)-1

Gilt Modell (B), so ergibt sich

Man kann zeigen

2 1

ˆ

ˆ ( ' )z

E

Var X M X

ˆ 0Var Var b

Hackl, Einführung in die Ökonometrie (6)

15

Eigenschaften von b im Fall (1)

Relevante Regressoren nicht berücksichtigt

b ist verzerrt:

Das Vorzeichen des Bias ist schwer abzuschätzen

Die Varianz der Störgrößen wird überschätzt

1( )E b X X X Z

2 1( )Var b X X

2 2ˆ 0( )

xZ M ZE

n k g

Hackl, Einführung in die Ökonometrie (6)

16

Konsumfunktion mit Trend, Forts.

Das Modell lässt den Regressor T unberücksichtigt:

Bias des Vektors der Schätzer (a, b)':

(X‘X)-1X‘t

Wir erhalten für b:

und

ˆ 0.0157 0.6589 0.0902C Y T ˆ 0.011 0.718C Y

2

yt

y

sE b

s

2 2

0.00021ˆ ( 0.00902) 0.0583

0.00028yt yt

y y

s sBias b

s s

Hackl, Einführung in die Ökonometrie (6)

17

Eigenschaften von im Fall (2)

Nicht relevante Regressoren werden berücksichtigt

ist unverzerrt

Zu große Varianzen

keine effizienten Schätzer

ˆE

2 1 2 1ˆ ( ) ( )zVar X M X X X Var b

Hackl, Einführung in die Ökonometrie (6)

18

Tests für H0: = 0

Entscheidung zwischen [X: nx(k-g), Z: nxg]Y = X + u

und Y = X + Z + v

H0: = 0 bedeutet, dass kein Regressor aus Z relevant ist

H1: ≠ 0 bedeutet, dass mindestens ein Regressor aus Z relevant ist

Wenn g =1: t -Test Wenn g >1:

F-Test Varianten des F-Tests

Hackl, Einführung in die Ökonometrie (6)

19

F-Test

Asymptotische Verteilung von

N[, 2(Z‘MxZ)-1]

gilt exakt, wenn v ~ N(0,2I)

Die Teststatistik F des F-Tests ist unter H0: = 0 verteilt nach

F(g, n-k)

Vergleiche F-Statistik (5.4.4) mit

ˆ ˆ( )ˆ ˆxZ M Z n k

Fv v g

2

2

ˆ( )

1 1tt

tt

Y Y n k ESS n kF

e k RSS k

Hackl, Einführung in die Ökonometrie (6)

20

F-Statistik: Schreibweisen

e: Residuen aus Y = X + u:

Wegen ergibt sich

bzw. die Ungleichung Die Summe der quadrierten Residuen kann durch Hinzufügen von

erklärenden Variablen nicht größer werden.

mit SR=e‘e und analog S; der Index R steht für „restringiert“ (= 0)

ˆ ˆx xe M y v M Z ˆ 0X v ˆ ˆ ˆ ˆ' xe e v v Z M Z

ˆ ˆ'e e v v

ˆ ˆ

ˆ ˆRS Se e v v n k n k

Fv v g S g

Hackl, Einführung in die Ökonometrie (6)

21

F-Statistik: Berechnung

In drei Schritten:

1. Anpassen des kurzen Modells Y = X + u an die Regressoren aus X, Berechnen der Residuen e

2. Anpassen des weiteren Modells Y = X + Z + v an die Variablen aus X und Z, Berechnen der Residuen

3. Berechnen vonˆ ˆ

ˆ ˆRS Se e v v n k n k

Fv v g S g

v

Hackl, Einführung in die Ökonometrie (6)

22

Konsumfunktion, Forts.

Drei Schritte:

1. Anpassen des kurzen Modells Y = X + u an die Regressoren aus X, e‘e = 0.010061

2. Anpassen des weiteren Modells Y = X + Z + v an die Variablen aus X und Z, = 0.008627

3. Berechnen von

p-Wert: 0.000009

t-Statistik für Trendvariable: -4.6306; ergibt quadriert: 21.44

ˆ ˆ 0.01061 0.008627 132 321.44

ˆ ˆ 0.008627 1

e e v v n kF

v v g

ˆ ˆv v

Hackl, Einführung in die Ökonometrie (6)

23

Konsumfunktion, Forts.

Dependent Variable: PCR_D4Method: Least SquaresDate: 02/03/05 Time: 18:06Sample(adjusted): 1971:1 2003:4Included observations: 132 after adjusting endpoints

Variable Coefficient Std. Error t-Statistic Prob. C 0.010708 0.001169 9.156915 0.0000PYR_D4 0.717628 0.046151 15.54963 0.0000

R-squared 0.650341 Mean dependent var 0.024451Adjusted R-squared 0.647652 S.D. dependent var 0.014821S.E. of regression 0.008797 Akaike info criterion -6.613670Sum squared resid 0.010061 Schwarz criterion -6.569991Log likelihood 438.5022 F-statistic 241.7910Durbin-Watson stat 0.502740 Prob(F-statistic) 0.000000

Hackl, Einführung in die Ökonometrie (6)

24

Konsumfunktion mit Trend

Dependent Variable: PCR_D4Method: Least SquaresDate: 02/06/05 Time: 18:06Sample(adjusted): 1971:1 2003:4Included observations: 132 after adjusting endpoints

Variable Coefficient Std. Error t-Statistic Prob. C 0.018102 0.001932 9.371381 0.0000PYR_D4 0.658909 0.044736 14.72892 0.0000TREND -0.0902010.019479 -4.6305970.0000

R-squared 0.700178 Mean dependent var 0.024451Adjusted R-squared 0.695529 S.D. dependent var 0.014821S.E. of regression 0.008178 Akaike info criterion -6.752286Sum squared resid 0.008627 Schwarz criterion -6.686768Log likelihood 448.6509 F-statistic 150.6275Durbin-Watson stat 0.564318 Prob(F-statistic) 0.000000

(-4.630597)2 = 21.4424

Hackl, Einführung in die Ökonometrie (6)

25

F-Test: Variante

Teststatistik

mit Bestimmtheitsmaß Re2 aus der Regression der Residuen e auf

Regressoren aus X und Z

Die Teststatistik gF ist unter H0: = 0 näherungsweise nach der Chi-Quadrat-Verteilung mit g Freiheitsgraden verteilt

2ˆ ˆ ˆ ˆ( )

ˆ ˆ ˆ ˆ e

e e v v e e v vgF n k n nR

v v v v

2 2 ( )egF nR g

Hackl, Einführung in die Ökonometrie (6)

26

Ramsey‘s RESET-Test

RESET: Regression Equation Specification Error

Zum Überprüfen der funktionalen Form der Regressoren

Testet H0: = 0 für Y = X + Z + v mit

Zutreffen von H0 bedeutet, dass die funktionale Form (Linearität) der Regressoren korrekt ist

Tests: t-Test, wenn g = 1 F-Test asymptotischer Chi-Quadrat-Test (Teststatistik gF)

2 3ˆ ˆ( , ,...)t t tz Y Y

Hackl, Einführung in die Ökonometrie (6)

27

Konsumfunktion, Forts.

Spezifikation C = a + bY + u liefert

Überprüfen durch Erweitern:

mit Standardfehler 3.976 für den Koeffizienten von Ĉ; t -Test gibt p-Wert von 0.437

Kein Hinweis auf Fehler in der funktionalen Form

ˆ 0.011 0.718C Y

2ˆ ˆ0.011 0.826 3.100C Y C

Hackl, Einführung in die Ökonometrie (6)

28

Konsumfunktion, Forts.

Dependent Variable: PCR_D4Method: Least SquaresDate: 02/07/05 Time: 18:09Sample(adjusted): 1971:1 2003:4Included observations: 132 after adjusting endpoints

Variable Coefficient Std. Error t-Statistic Prob. C 0.010918 0.001202 9.084925 0.0000PYR_D4 0.826382 0.146943 5.623812 0.0000PCR_D4F^2 -3.1001323.976149 -0.7796820.4370

R-squared 0.651981 Mean dependent var 0.024451Adjusted R-squared 0.646586 S.D. dependent var 0.014821S.E. of regression 0.008811 Akaike info criterion -6.603220Sum squared resid 0.010014 Schwarz criterion -6.537701Log likelihood 438.8125 F-statistic 120.8348Durbin-Watson stat 0.499780 Prob(F-statistic) 0.000000