Embed Size (px)

Citation preview

Kundenzufriedenheits-Controlling im Mittelstand Wenn Kunden mit den Leistungen Ihres Unternehmens nicht zufrieden sind, sollten Sie das möglichst schnell erfahren und die Ursachen sofort beheben. Ihr Geschäft könnte sonst schon bald existenziell gefährdet sein. Boris Hubert zeigt, wie Sie ERP-Systeme und Balanced Scorecard nutzen können, um rasch und effizient auf Unzufriedenheit bei Ihren Kunden reagieren zu können.

Boris Hubert

56 Controlling & Management Review 5 | 2013

Spektrum | Kundenzufriedenheits-Controlling

Der Geschäftsführer eines Maschinenbauunternehmens ist alarmiert. In den letzten drei Jahren ist der Umsatz des Herstellers thermischer Schneidanla-gen merklich zurückgegangen. Gemeinsam mit Verkaufschef und Control-ler sucht er Aufschluss über die Ursachen in den Daten des gut gepflegten Warenwirtschaftssystems (ERP). Eine kundenbezogene Auswertung der Umsatzentwicklung ist anhand der erfassten Anzahl der Fakturen möglich. Es zeigt sich, dass der Umsatz bei den Hauptkunden um 70 % eingebrochen ist. Bei einem der Großkunden scheint man im letzten Jahr sogar vollstän-dig in Vergessenheit geraten zu sein. Oder ist etwa ein Mitbewerber zum Zuge gekommen? Was ist der Grund für die besorgniserregende Entwick-lung? Für eine breit angelegte Kundenbefragung fehlen dem Mittelständler die Ressourcen. Auf Vorschlag des Controllers wird man jedoch versuchen, das bestehende ERP-Datenmaterial zu nutzen, um mehr über die Gründe für die Zurückhaltung der Kunden herauszufinden und um ähnlichen Ent-wicklungen in Zukunft vorzubeugen.

Als kleines und mittelständisches Unternehmen (KMU) gehört der Schneidanlagenhersteller zu jener Gruppe von Unternehmen, die einen jährlichen Umsatz von zwei bis 50 Millionen Euro erwirtschaften und zwischen zehn und 249 Mitarbeiter beschäftigen. 99,6 % aller deutschen Unternehmen gelten als KMU. Sie bieten Arbeitsplätze für 60,2 % aller deutschen erwerbsfähigen Arbeitnehmer (vgl. Institut für Mittelstands-forschung 2012).

Die Ausgangslage – Klassische Meinungsforschung für KMUs kaum zu realisierenSo vielfältig die Palette der Unternehmensformen und Branchen – vom Einzelhandel über Handwerksbetriebe bis hin zu Niederlassungen nam-hafter Automobilhersteller – bei KMU ist, so mannigfach und doch indivi-duell sind auch die gegebenenfalls existenziell wichtigen Herausforderun-gen, denen sich die Betriebe stellen müssen. So verfügen Klein- und Mit-telständler im Vergleich zu Großunternehmen beispielsweise vielfach über eine geringe Eigenkapitalausstattung, die auf wettbewerbsbedingte Absatz-defizite, hieraus resultierende kleine Margen, schlechte Ratings bei Kreditinstituten und möglicherweise auch hohe Privatentnahmen einge-tragener Kaufleute zurückzuführen ist (vgl. Deutsche Bank Research 2010). Sofern Unternehmen als Zulieferer für die Großindustrie tätig sind, besteht trotz existierender Kooperationen mit Handelspartnern oft zusätz-lich eine Haftungspflicht gegenüber Endkunden, die entweder kostspielig abzusichern oder deren Risiko mittels aufwendiger Qualitätssicherungs-maßnahmen zu minimieren ist. Die in Kleinunternehmen teilweise nur unvollständige Auslastung von Unternehmensbereichen führt ferner zu einer unscharfen Zuordnung von Aufgaben der Mitarbeiter, die gegebe-nenfalls in mehreren Funktionen tätig sind. In der Summe der Wochen-arbeitszeit liegt personalseitig dann zwar eine Auslastung vor, für komple-xe Aufgaben wie z. B. Marketing-Aktivitäten fehlen jedoch sowohl per sonelle als auch finanzielle Kapazitäten.

Prof. Dr. Boris Hubert ist Dozent für Wirtschaftswissenschaften mit Schwerpunkt Rechnungswesen an der BEST-Sabel-Hochschule Berlin, Rolandufer 13, 10179 Berlin, E-Mail: [email protected]

57Controlling & Management Review 5 | 2013

Spektrum | Kundenzufriedenheits-Controlling

In Zeiten zunehmender Globalisierung aufgrund der ra-schen Entwicklung des Internethandels (vgl. Buchholz 2012) ist nahezu jeder Händler in der Lage, seine Produkte überall auf der Welt anzubieten, ohne selbst vor Ort präsent zu sein. Der Wettbewerb wird somit noch durch weltweite Wissens- und Preistransparenz verstärkt. Kundenakquisition und die unter Umständen noch relevantere Pflege von Bestandskun-den sind unabdingbar, um Umsätze und das wirtschaftliche Überleben des Unternehmens sicherzustellen, und werden somit zur zentralen Aufgabe im Mittelstand.

Klassische Instrumente der Markt- und Meinungsforschung lassen sich im Klein- und Mittelstand selten realisieren. Sie sind aufwendig und teuer und können im operativen Tages-geschäft eines KMUs nur schwer untergebracht werden. Den-noch ist es unbedingt erforderlich, dass auch KMU die Zufrie-denheit ihrer Kunden regelmäßig überprüfen, stellt doch der Kundenstamm das kostbarste Gut eines Unternehmens dar.

Die hierzu erforderlichen Informationen müssen sich aus Daten ableiten lassen, die ohne die Verursachung zusätzlicher Kosten im Unternehmen verfügbar sind. Insbesondere Pro-duktions- und Fertigungsbetrieben steht hierfür in der Regel ein Warenwirtschaftssystem in Form eines Enterprise- Resource-Planning- oder kurz ERP-Systems wie beispiels-weise SAP, DATEV oder MS-Dynamics zur Verfügung. Die-se Unternehmen können durch angepasstes Reporting bzw. entsprechende Korrelation der Daten den Grad der Kunden-zufriedenheit anhand folgender Punkte ermitteln:•Umsatzzahlen•Umsatzentwicklung in einer mehrjährigen Gegenüber-

stellung

•Anzahl von Instandhaltungsleistungen innerhalb der Gewährleistungsfrist

Daraus lassen sich Strategien und Handlungsoptionen z. B. durch die Implementierung einer Balanced Scorecard ent-wickeln. In der Balanced Scorecard werden neben reinen Finanzkennzahlen auch Orientierungsgrößen zur Realisie-rung strategischer Ziele dargestellt (vgl. Wöhe 2010).

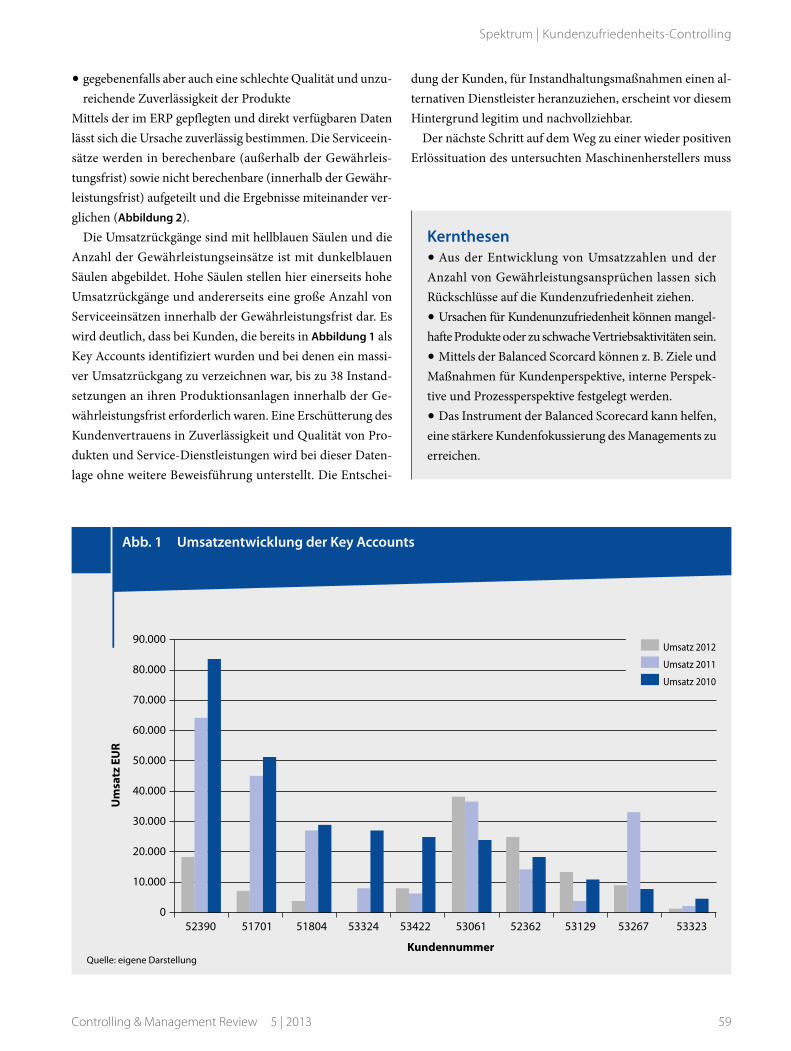

Kundenzufriedenheits-Controlling am Beispiel eines Maschinenbauunternehmens Der eingangs erwähnte Hersteller thermischer Schneidanla-gen erfasst nicht nur den Verkauf seiner Anlagen, sondern auch die Einsätze der eigenen Techniker für Wartungs- und Reparaturarbeiten bei den Kunden in seinem ERP-System. Wichtige Indikatoren für die Zufriedenheit innerhalb seines Kundenstamms sind die Kaufbereitschaft und die Bereit-schaft zur Inanspruchnahme von Service-Dienstleistungen wie der Wartung und Instandhaltung der Maschinen. Ver-zichtet ein Kunde zunehmend auf Service-Dienstleistungen, ist das für das Unternehmen besonders problematisch, da im Maschinenbau Reparaturdienstleistungen häufig deutlich er-lösträchtiger sind als der unter dem Preisdruck der Globali-sierung stehende Verkauf der produzierten Investitionsgüter. Ist eine Produktionsanlage einmal bei einem Kunden plat-ziert, kann das Unternehmen durch fakturierbare Instand-haltungsdienstleistungen regelmäßige Erlöse erwirtschaften. Das ERP-System macht eine Auswertung solcher Daten möglich (Abbildung 1).

Ursachenforschung – Entscheidend für die Wiederherstellung der KundenzufriedenheitSollte – wie in unserem Beispiel – eine offensichtliche Kun-denunzufriedenheit festgestellt werden, muss nach den Ursachen geforscht werden. Nur dann wird es gelingen, die Absatzsituation wieder zum Positiven zu wandeln und wie-der ein funktionierendes Supply Chain Management herzu-stellen, also die Koordination des eigenen Unternehmens in-putseitig mit Lieferanten und outputseitig mit seinen Kunden (vgl. Ziegenbein 2006). Die wichtigste zu klärende Frage lautet an dieser Stelle, was zu den Umsatzeinbrüchen bei den Schlüs-selkunden geführt hat. Mögliche Ursachen sind:•Vernachlässigung der Kunden durch z. B. die Abteilung

Vertrieb•schleppende Versorgung mit Ersatz- und Verschleißteilen•schlechte Instandhaltungs- und Reparaturdienstleistung

durch den Service

Zusammenfassung

• AmBeispiel einesMaschinenbauunternehmenszeigt sich, wie gefährlich die Vernachlässigung der Kundenzufriedenheit für Unternehmen sein kann.

• MittelständlerhabenoftmalsnichtdieRessourcen,um professionelle Marktforschung und Kundenbe-fragungen durchzuführen.

• DieNutzungvonvorhandenenERP-Datenbietetaber die Möglichkeit, Ursachen für mangelnde Kun-denzufriedenheit zu identifizieren und Schwachstel-len zu beheben. Die Balanced Scorecard ist ein ge-eignetes Instrument.

58 Controlling & Management Review 5 | 2013

Spektrum | Kundenzufriedenheits-Controlling

•gegebenenfalls aber auch eine schlechte Qualität und unzu-reichende Zuverlässigkeit der Produkte

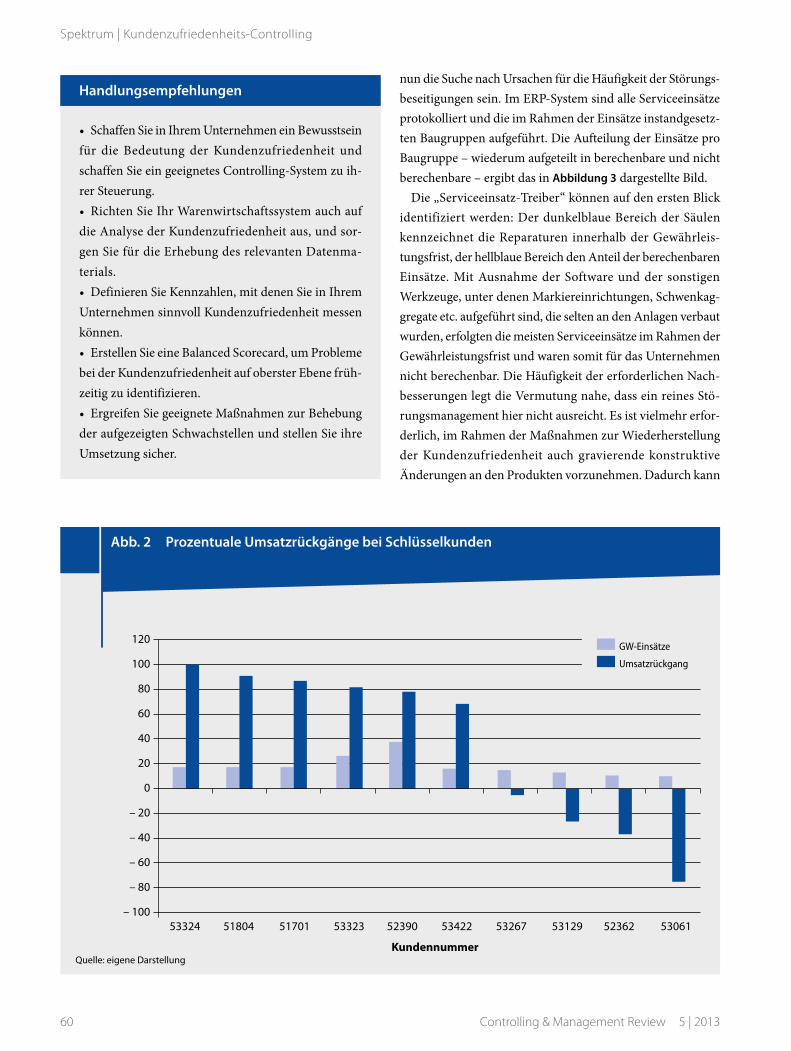

Mittels der im ERP gepflegten und direkt verfügbaren Daten lässt sich die Ursache zuverlässig bestimmen. Die Serviceein-sätze werden in berechenbare (außerhalb der Gewährleis-tungsfrist) sowie nicht berechenbare (innerhalb der Gewähr-leistungsfrist) aufgeteilt und die Ergebnisse miteinander ver-glichen (Abbildung 2).

Die Umsatzrückgänge sind mit hellblauen Säulen und die Anzahl der Gewährleistungseinsätze ist mit dunkelblauen Säulen abgebildet. Hohe Säulen stellen hier einerseits hohe Umsatzrückgänge und andererseits eine große Anzahl von Serviceeinsätzen innerhalb der Gewährleistungsfrist dar. Es wird deutlich, dass bei Kunden, die bereits in Abbildung 1 als Key Accounts identifiziert wurden und bei denen ein massi-ver Umsatzrückgang zu verzeichnen war, bis zu 38 Instand-setzungen an ihren Produktionsanlagen innerhalb der Ge-währleistungsfrist erforderlich waren. Eine Erschütterung des Kundenvertrauens in Zuverlässigkeit und Qualität von Pro-dukten und Service-Dienstleistungen wird bei dieser Daten-lage ohne weitere Beweisführung unterstellt. Die Entschei-

dung der Kunden, für Instandhaltungsmaßnahmen einen al-ternativen Dienstleister heranzuziehen, erscheint vor diesem Hintergrund legitim und nachvollziehbar.

Der nächste Schritt auf dem Weg zu einer wieder positiven Erlössituation des untersuchten Maschinenherstellers muss

Kernthesen•Aus der Entwicklung von Umsatzzahlen und der Anzahl von Gewährleistungsansprüchen lassen sich Rückschlüsse auf die Kundenzufriedenheit ziehen.•Ursachen für Kundenunzufriedenheit können man gel-hafte Produkte oder zu schwache Vertriebsaktivi täten sein.•Mittels der Balanced Scorcard können z. B. Ziele und Maßnahmen für Kundenperspektive, interne Perspek-tive und Prozessperspektive festgelegt werden.•Das Instrument der Balanced Scorecard kann helfen, eine stärkere Kundenfokussierung des Managements zu erreichen.

Quelle: eigene Darstellung

Abb. 1 Umsatzentwicklung der Key Accounts

90.000

80.000

70.000

60.000

50.000

40.000

30.000

20.000

10.000

0

Um

satz

EU

R

52390 51701 51804 53324 53422 53061 52362 53129 53267 53323

Kundennummer

Umsatz 2012

Umsatz 2011

Umsatz 2010

59Controlling & Management Review 5 | 2013

Spektrum | Kundenzufriedenheits-Controlling

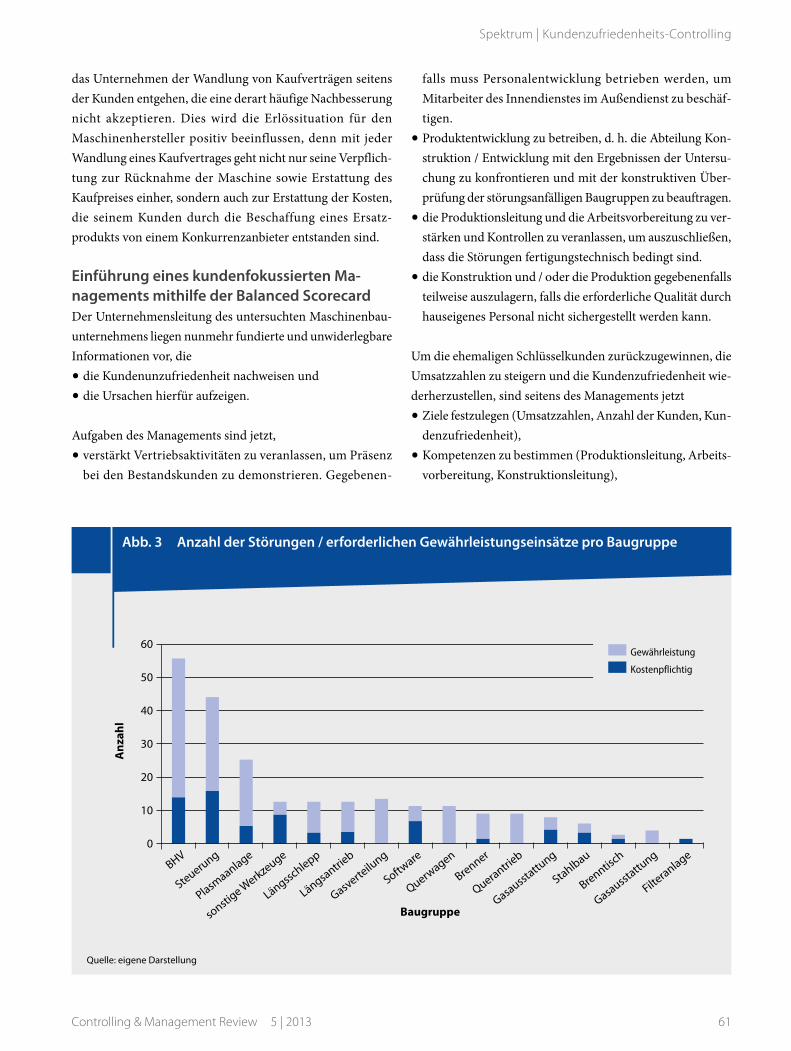

nun die Suche nach Ursachen für die Häufigkeit der Störungs-beseitigungen sein. Im ERP-System sind alle Serviceeinsätze protokolliert und die im Rahmen der Einsätze instandgesetz-ten Baugruppen aufgeführt. Die Aufteilung der Einsätze pro Baugruppe – wiederum aufgeteilt in berechenbare und nicht berechenbare – ergibt das in Abbildung 3 dargestellte Bild.

Die „Serviceeinsatz-Treiber“ können auf den ersten Blick identifiziert werden: Der dunkelblaue Bereich der Säulen kennzeichnet die Reparaturen innerhalb der Gewährleis-tungsfrist, der hellblaue Bereich den Anteil der berechen baren Einsätze. Mit Ausnahme der Software und der sonstigen Werkzeuge, unter denen Markiereinrichtungen, Schwenkag-gregate etc. aufgeführt sind, die selten an den Anlagen verbaut wurden, erfolgten die meisten Serviceeinsätze im Rahmen der Gewährleistungsfrist und waren somit für das Unternehmen nicht berechenbar. Die Häufigkeit der erforderlichen Nach-besserungen legt die Vermutung nahe, dass ein reines Stö-rungsmanagement hier nicht ausreicht. Es ist vielmehr erfor-derlich, im Rahmen der Maßnahmen zur Wiederherstellung der Kundenzufriedenheit auch gravierende konstruktive Änderungen an den Produkten vorzunehmen. Dadurch kann

Quelle: eigene Darstellung

Abb. 2 Prozentuale Umsatzrückgänge bei Schlüsselkunden

120

100

80

60

40

20

0

– 20

– 40

– 60

– 80

– 10053324 51804 51701 53323 52390 53422 53267 53129 52362 53061

Kundennummer

GW-Einsätze

Umsatzrückgang

Handlungsempfehlungen

• SchaffenSie in Ihrem Unternehmen ein Bewusstsein für die Bedeutung der Kundenzufriedenheit und schaffen Sie ein geeignetes Controlling-System zu ih-rer Steuerung.• RichtenSieIhrWarenwirtschaftssystemauchaufdie Analyse der Kundenzufriedenheit aus, und sor-gen Sie für die Erhebung des relevanten Datenma-terials.• DefinierenSieKennzahlen,mitdenenSieinIhremUnternehmen sinnvoll Kundenzufriedenheit messen können.• ErstellenSieeineBalancedScorecard,umProblemebei der Kundenzufriedenheit auf oberster Ebene früh-zeitig zu identifizieren.• ErgreifenSiegeeigneteMaßnahmenzurBehebungder aufgezeigten Schwachstellen und stellen Sie ihre Umsetzung sicher.

60 Controlling & Management Review 5 | 2013

Spektrum | Kundenzufriedenheits-Controlling

das Unternehmen der Wandlung von Kaufverträgen seitens der Kunden entgehen, die eine derart häufige Nachbesserung nicht akzeptieren. Dies wird die Erlössituation für den Maschinenhersteller positiv beeinflussen, denn mit jeder Wandlung eines Kaufvertrages geht nicht nur seine Verpflich-tung zur Rücknahme der Maschine sowie Erstattung des Kaufpreises einher, sondern auch zur Erstattung der Kosten, die seinem Kunden durch die Beschaffung eines Ersatz-produkts von einem Konkurrenzanbieter entstanden sind.

Einführung eines kundenfokussierten Ma-nagements mithilfe der Balanced ScorecardDer Unternehmensleitung des untersuchten Maschinenbau-unternehmens liegen nunmehr fundierte und unwiderleg bare Informationen vor, die•die Kundenunzufriedenheit nachweisen und•die Ursachen hierfür aufzeigen.

Aufgaben des Managements sind jetzt, •verstärkt Vertriebsaktivitäten zu veranlassen, um Präsenz

bei den Bestandskunden zu demonstrieren. Gegebenen-

falls muss Personalentwicklung betrieben werden, um Mitarbeiter des Innendienstes im Außendienst zu beschäf-tigen.

•Produktentwicklung zu betreiben, d. h. die Abteilung Kon-struktion / Entwicklung mit den Ergebnissen der Untersu-chung zu konfrontieren und mit der konstruktiven Über-prüfung der störungsanfälligen Baugruppen zu beauftragen.

•die Produktionsleitung und die Arbeitsvorbereitung zu ver-stärken und Kontrollen zu veranlassen, um auszuschließen, dass die Störungen fertigungstechnisch bedingt sind.

•die Konstruktion und / oder die Produktion gegebenenfalls teilweise auszulagern, falls die erforderliche Qualität durch hauseigenes Personal nicht sichergestellt werden kann.

Um die ehemaligen Schlüsselkunden zurückzugewinnen, die Umsatzzahlen zu steigern und die Kundenzufriedenheit wie-derherzustellen, sind seitens des Managements jetzt•Ziele festzulegen (Umsatzzahlen, Anzahl der Kunden, Kun-

denzufriedenheit),•Kompetenzen zu bestimmen (Produktionsleitung, Arbeits-

vorbereitung, Konstruktionsleitung),

Quelle: eigene Darstellung

Abb. 3 Anzahl der Störungen / erforderlichen Gewährleistungseinsätze pro Baugruppe

Anz

ahl

Baugruppesonstige W

erkzeuge

Längsschlepp

Längsantrieb

Gasverteilu

ng

Software

Querwagen

Brenner

Querantrieb

Gasausstattu

ng

Stahlbau

Brenntisch

Gasausstattu

ng

Filteranlage

BHV

Steuerung

Plasmaanlage

60

50

40

30

20

10

0

Gewährleistung

Kostenpflichtig

61Controlling & Management Review 5 | 2013

Spektrum | Kundenzufriedenheits-Controlling

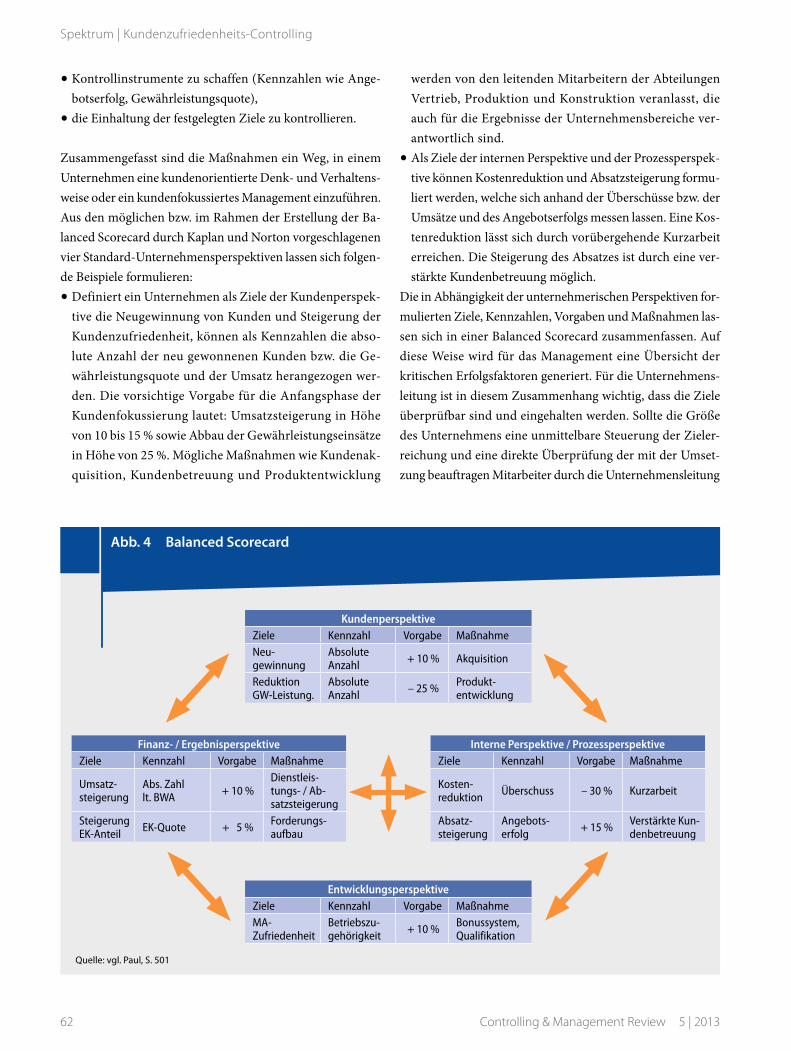

•Kontrollinstrumente zu schaffen (Kennzahlen wie Ange-botserfolg, Gewährleistungsquote),

•die Einhaltung der festgelegten Ziele zu kontrollieren.

Zusammengefasst sind die Maßnahmen ein Weg, in einem Unternehmen eine kundenorientierte Denk- und Verhaltens-weise oder ein kundenfokussiertes Management einzuführen. Aus den möglichen bzw. im Rahmen der Erstellung der Ba-lanced Scorecard durch Kaplan und Norton vorgeschlagenen vier Standard-Unternehmensperspektiven lassen sich folgen-de Beispiele formulieren: •Definiert ein Unternehmen als Ziele der Kundenperspek-

tive die Neugewinnung von Kunden und Steigerung der Kundenzufriedenheit, können als Kennzahlen die abso-lute Anzahl der neu gewonnenen Kunden bzw. die Ge-währleistungsquote und der Umsatz herangezogen wer-den. Die vorsichtige Vorgabe für die Anfangsphase der Kunden fokussierung lautet: Umsatzsteigerung in Höhe von 10 bis 15 % sowie Abbau der Gewährleistungsein sätze in Höhe von 25 %. Mögliche Maßnahmen wie Kundenak-quisition, Kundenbetreuung und Produktentwicklung

werden von den leitenden Mitarbeitern der Abteilungen Vertrieb, Produktion und Konstruktion veranlasst, die auch für die Ergebnisse der Unternehmensbereiche ver-antwortlich sind.

•Als Ziele der internen Perspektive und der Prozessperspek-tive können Kostenreduktion und Absatzsteigerung formu-liert werden, welche sich anhand der Überschüsse bzw. der Umsätze und des Angebotserfolgs messen lassen. Eine Kos-tenreduktion lässt sich durch vorübergehende Kurzarbeit erreichen. Die Steigerung des Absatzes ist durch eine ver-stärkte Kundenbetreuung möglich.

Die in Abhängigkeit der unternehmerischen Perspektiven for-mulierten Ziele, Kennzahlen, Vorgaben und Maßnahmen las-sen sich in einer Balanced Scorecard zusammenfassen. Auf diese Weise wird für das Management eine Übersicht der kritischen Erfolgsfaktoren generiert. Für die Unternehmens-leitung ist in diesem Zusammenhang wichtig, dass die Ziele überprüfbar sind und eingehalten werden. Sollte die Größe des Unternehmens eine unmittelbare Steuerung der Zieler-reichung und eine direkte Überprüfung der mit der Umset-zung beauftragen Mitarbeiter durch die Unternehmensleitung

Quelle: vgl. Paul, S. 501

Abb. 4 Balanced Scorecard

KundenperspektiveZiele Kennzahl Vorgabe MaßnahmeNeu-gewinnung

Absolute Anzahl + 10 % Akquisition

Reduktion GW-Leistung.

Absolute Anzahl – 25 % Produkt-

entwicklung

EntwicklungsperspektiveZiele Kennzahl Vorgabe MaßnahmeMA- Zufriedenheit

Betriebszu-gehörigkeit + 10 % Bonussystem,

Qualifikation

Interne Perspektive / ProzessperspektiveZiele Kennzahl Vorgabe Maßnahme

Kosten-reduktion Überschuss – 30 % Kurzarbeit

Absatz-steigerung

Angebots-erfolg + 15 % Verstärkte Kun-

denbetreuung

Finanz- / ErgebnisperspektiveZiele Kennzahl Vorgabe Maßnahme

Umsatz-steigerung

Abs. Zahllt. BWA + 10 %

Dienstleis-tungs- / Ab-satzsteigerung

Steigerung EK-Anteil EK-Quote + 5 % Forderungs-

aufbau

62 Controlling & Management Review 5 | 2013

Spektrum | Kundenzufriedenheits-Controlling

nicht erlauben, sind unbedingt die dafür notwendigen Kom-petenzen der mittleren Führungsebene zu bestimmen.

FazitBevor KMU Maßnahmen wie die Implementierung eines kundenfokussierten Managements ergreifen, die durch Inst-rumente wie die Balanced Scorecard unterstützt werden, ist eine Erhebung der entsprechenden Daten unbedingt erfor-derlich. Dies gilt insbesondere dann, wenn im Unternehmen bereits ein Missstand vorherrscht, wie es in dem Beispiel der Fall war. Die Formulierung von Zielen, um einen Mangel zu beseitigen, kann nur dann verlässlich erfolgen, wenn die Ur-sachen für eben diesen Mangel bekannt sind. Unrealistische oder falsche Ziele und Maßnahmen, die einen Missstand nicht beseitigen können, steuern ein Unternehmen letztlich nur weiter in existenzbedrohliche finanzielle Engpässe. Das in dem Beispiel untersuchte Maschinenbauunternehmen setzte die Balanced Scorecard für die Dauer von drei Jahren bis zur Implementierung eines kundenfokussierten Managements ein. Nach Reorganisation der Abteilung Konstruktion, Teil-

vergabe der Produktion an externe Zulieferer, Verstärkung der Abteilung Vertrieb sowie Formulierung von Stellenbeschrei-bungen der Führungskräfte und der Mitarbeiter war das Unternehmen in der Lage, einen Großteil der ehemaligen Schlüsselkunden zurückzugewinnen.

LiteraturBuchholz, R.: Internationale Rechnungslegung, Berlin 2012. S. 6 ff.

Deutsche Bank Research: KMU: Vielfalt als Chance, Dortmund (2010): http://www.ecin.de/strategie/kmuinternational/ (letzter Abruf: 14.08.2013).

Institut für Mittelstandsforschung: KMU-Anteile 2010 in Deutsch-land, http://www.ifm-bonn.org/statistiken/unternehmensbestand/ #accordion=0&tab=0, Bonn 2012 (letzter Abruf: 14.08.2013).

Paul, J.: Einführung in die Allgemeine Betriebswirtschaftslehre: Mit Beispielen und Fallstudien, 1. Aufl., Wiesbaden 2007, S. 471, 501.

Wöhe, G./Döring, U.: Einführung in die Allgemeine Betriebswirt-schaftslehre, 24. Aufl., München 2010, S. 211.

Ziegenbein, K.: Kompakt-Training Controlling, 3. Aufl., Ludwigsha-fen 2006. S. 137.

a Zusätzlicher Verlagsservice für Abonnenten von „Springer für Professionals | Finance & Controlling“

Zum Thema Kundenzufriedenheit Controlling Suche

finden Sie unter www.springerprofessional.de 2.231 Beiträge, davon 573 im Fachgebiet Finance & Controlling Stand: August 2013

Medium

☐ Online-Artikel (3) ☐ Zeitschriftenartikel (209) ☐ Buchkapitel (2.019)

Sprache

☐ Deutsch (2.205) ☐ Englisch (26)

Von der Verlagsredaktion empfohlenMatzler, K./Bailom, F.: Messung von Kundenzufriedenheit, in: Hinterhuber, Hans H./ Matzler, K.: Kundenorientierte Unternehmensführung, Wiesbaden 2009, S. 267 – 297,

www.springerprofessional.de/1824128

63Controlling & Management Review 5 | 2013

Spektrum | Kundenzufriedenheits-Controlling