Embed Size (px)

Citation preview

Dr.

Alt

FH

Aac

hen,

Man

uskr

ipte

201

0

1

enreg. Institut für Energie- und Regulierungsrecht, FU Berlin, Prof. Dr. jur. Dr. rer. pol. Dr. h.c. Franz Jürgen Säcker

Intensivkurs zum Energierecht 26.8.-27.8.2010 Bibliothek des Instituts Boltzmannstr. 3, 1. OG, Berlin-Dahlem

Kölner Dom 157 m

Prof. Dr.-Ing. Helmut AltFachhochschule [email protected]

Tel. (0241) 520108

Niederaußem: 1963-2002300 MW bis 978 MW

Obrigheim: 1968 bis 11.5.2005, 90 Mrd. kWh, 357 MW

Leipzig: 2004, 5 MW

EEG Demonstration am 5.11.2003

Sicherheit, Zuverlässigkeit und Be-zahlbarkeit der Energieversorgung

Clement siegt im Abgasstreit, FTD 31.3.04

0,4 kV

10/20 kV

110 kV

380 kV220 kV

Spannungsebene

Entg

elt [

Eur

o/kW

a]

Auslandstransit

0,4 kV

10/20 kV

110 kV

380 kV220 kV

Spannungsebene

Entg

elt [

Eur

o/kW

a]

Auslandstransit

In necessariis unitas, in dubiis libertas,in omnibus caritas

Energiegipfel am 3.7.07 und 3.4.2006, Berlin

„Renewables 2004“ in Bonn, FTD 2.6.04

ABB hat am Freitag den 16.7.2010 den grössten Auftrag für Stromübertragung in seiner Unternehmensgeschichte erhalten. Der Industrie-konzern wird für rund 700 Mio. Dollar drei Windparks vor der Küste Deutschlands mit dem Stromnetz verbinden.Die Kosten werden auf die Netzentgelte umgelegt, BNA ok.

Black out in Italien am 28.9.2003 um 3.29 Uhr

49,8

49,9

50

50,1

50,2

50,3

0:00

0:22

0:44

1:06

1:28

1:50

2:12

2:34

2:56

3:18

3:40

4:02

4:24

4:46

5:08

5:30

5:52

Zeit

Freq

uenz

Hz

Dr.

Alt

FH

Aac

hen,

Man

uskr

ipte

201

0

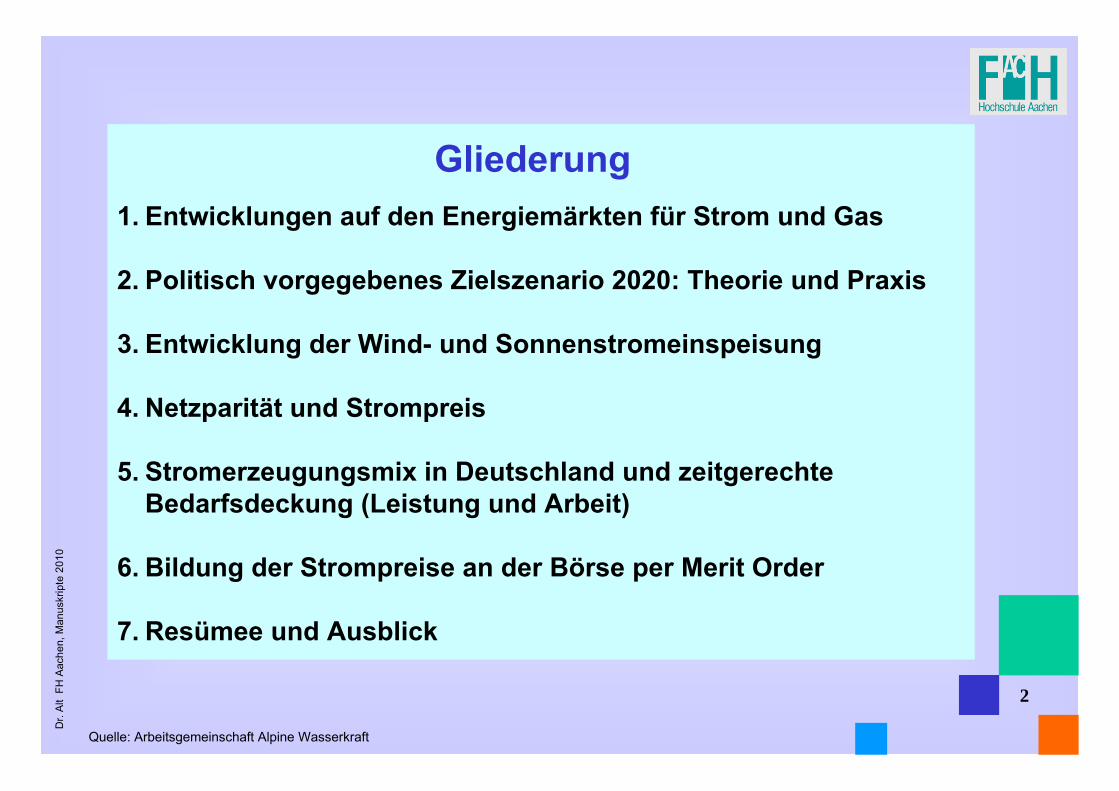

Gliederung1. Entwicklungen auf den Energiemärkten für Strom und Gas

2. Politisch vorgegebenes Zielszenario 2020: Theorie und Praxis

3. Entwicklung der Wind- und Sonnenstromeinspeisung

4. Netzparität und Strompreis

5. Stromerzeugungsmix in Deutschland und zeitgerechte Bedarfsdeckung (Leistung und Arbeit)

6. Bildung der Strompreise an der Börse per Merit Order

7. Resümee und Ausblick

Quelle: Arbeitsgemeinschaft Alpine Wasserkraft

2

Dr.

Alt

FH

Aac

hen,

Man

uskr

ipte

201

0

3

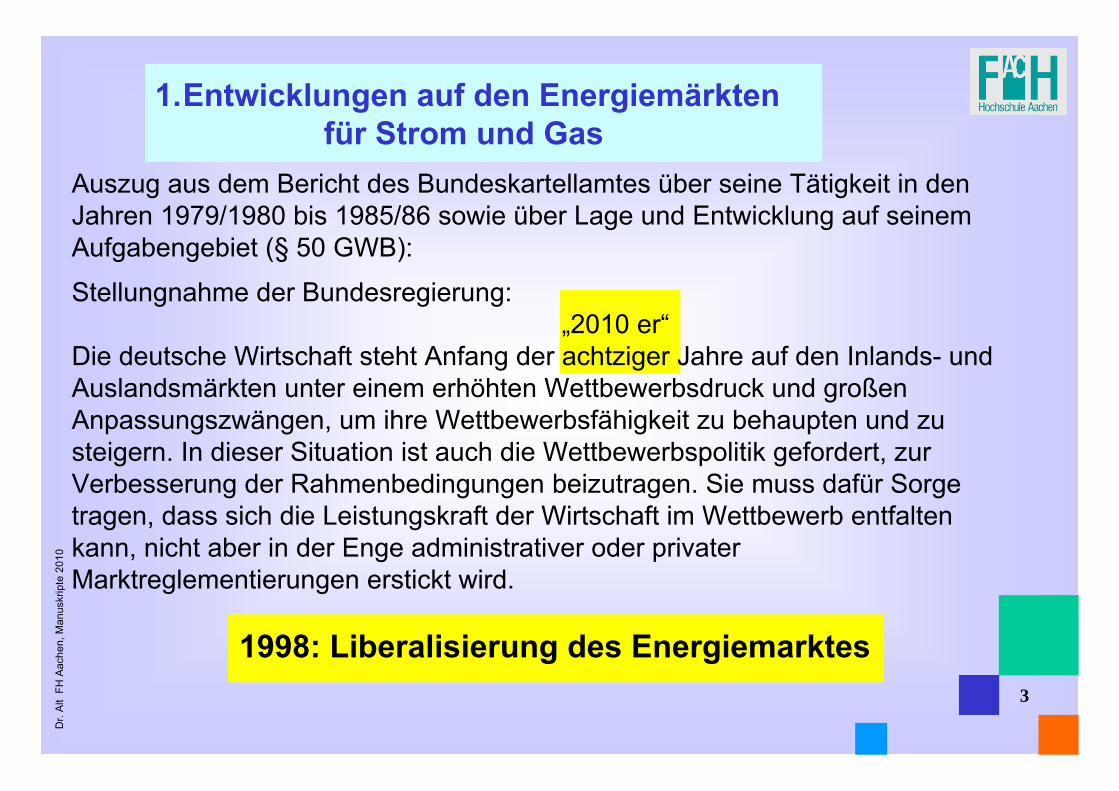

1.Entwicklungen auf den Energiemärkten für Strom und Gas

Auszug aus dem Bericht des Bundeskartellamtes über seine Tätigkeit in den Jahren 1979/1980 bis 1985/86 sowie über Lage und Entwicklung auf seinem Aufgabengebiet (§ 50 GWB):

Stellungnahme der Bundesregierung:„2010 er“

Die deutsche Wirtschaft steht Anfang der achtziger Jahre auf den Inlands- und Auslandsmärkten unter einem erhöhten Wettbewerbsdruck und großen Anpassungszwängen, um ihre Wettbewerbsfähigkeit zu behaupten und zu steigern. In dieser Situation ist auch die Wettbewerbspolitik gefordert, zur Verbesserung der Rahmenbedingungen beizutragen. Sie muss dafür Sorge tragen, dass sich die Leistungskraft der Wirtschaft im Wettbewerb entfalten kann, nicht aber in der Enge administrativer oder privater Marktreglementierungen erstickt wird.

1998: Liberalisierung des Energiemarktes

Dr.

Alt

FH

Aac

hen,

Man

uskr

ipte

201

0

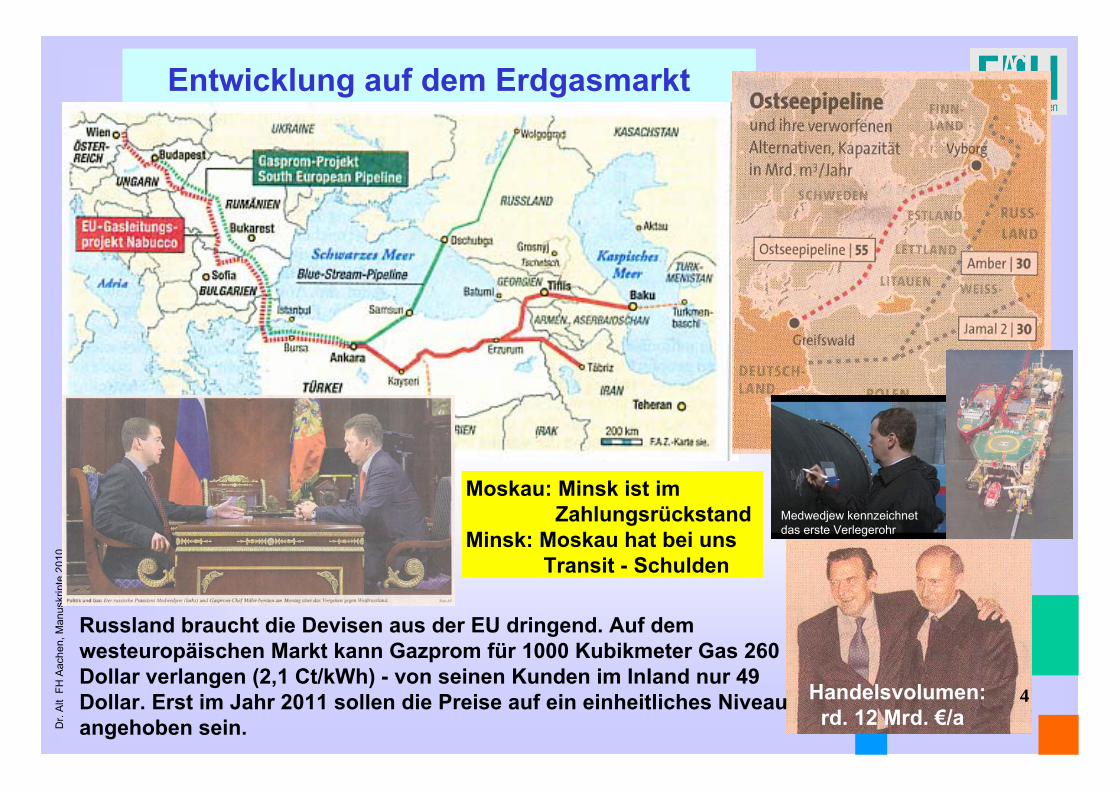

Entwicklung auf dem Erdgasmarkt

Handelsvolumen:rd. 12 Mrd. €/a

Russland braucht die Devisen aus der EU dringend. Auf dem westeuropäischen Markt kann Gazprom für 1000 Kubikmeter Gas 260 Dollar verlangen (2,1 Ct/kWh) - von seinen Kunden im Inland nur 49 Dollar. Erst im Jahr 2011 sollen die Preise auf ein einheitliches Niveau angehoben sein.

Moskau: Minsk ist im Zahlungsrückstand

Minsk: Moskau hat bei uns Transit - Schulden

4

Medwedjew kennzeichnet das erste Verlegerohr

Dr.

Alt

FH

Aac

hen,

Man

uskr

ipte

201

0

5

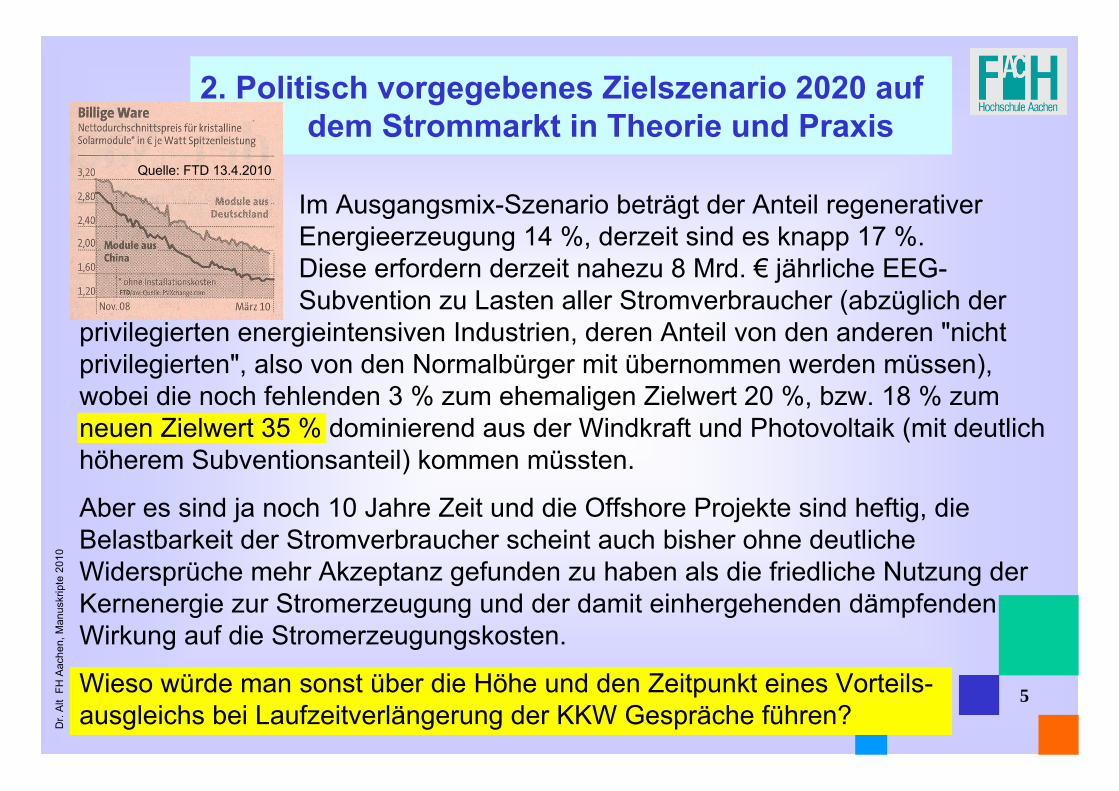

2. Politisch vorgegebenes Zielszenario 2020 auf dem Strommarkt in Theorie und Praxis

Quelle: FTD 13.4.2010

Im Ausgangsmix-Szenario beträgt der Anteil regenerativer Energieerzeugung 14 %, derzeit sind es knapp 17 %. Diese erfordern derzeit nahezu 8 Mrd. € jährliche EEG-Subvention zu Lasten aller Stromverbraucher (abzüglich der

privilegierten energieintensiven Industrien, deren Anteil von den anderen "nicht privilegierten", also von den Normalbürger mit übernommen werden müssen), wobei die noch fehlenden 3 % zum ehemaligen Zielwert 20 %, bzw. 18 % zum neuen Zielwert 35 % dominierend aus der Windkraft und Photovoltaik (mit deutlich höherem Subventionsanteil) kommen müssten.

Aber es sind ja noch 10 Jahre Zeit und die Offshore Projekte sind heftig, die Belastbarkeit der Stromverbraucher scheint auch bisher ohne deutliche Widersprüche mehr Akzeptanz gefunden zu haben als die friedliche Nutzung der Kernenergie zur Stromerzeugung und der damit einhergehenden dämpfenden Wirkung auf die Stromerzeugungskosten.

Wieso würde man sonst über die Höhe und den Zeitpunkt eines Vorteils-ausgleichs bei Laufzeitverlängerung der KKW Gespräche führen?

Dr.

Alt

FH

Aac

hen,

Man

uskr

ipte

201

0

6

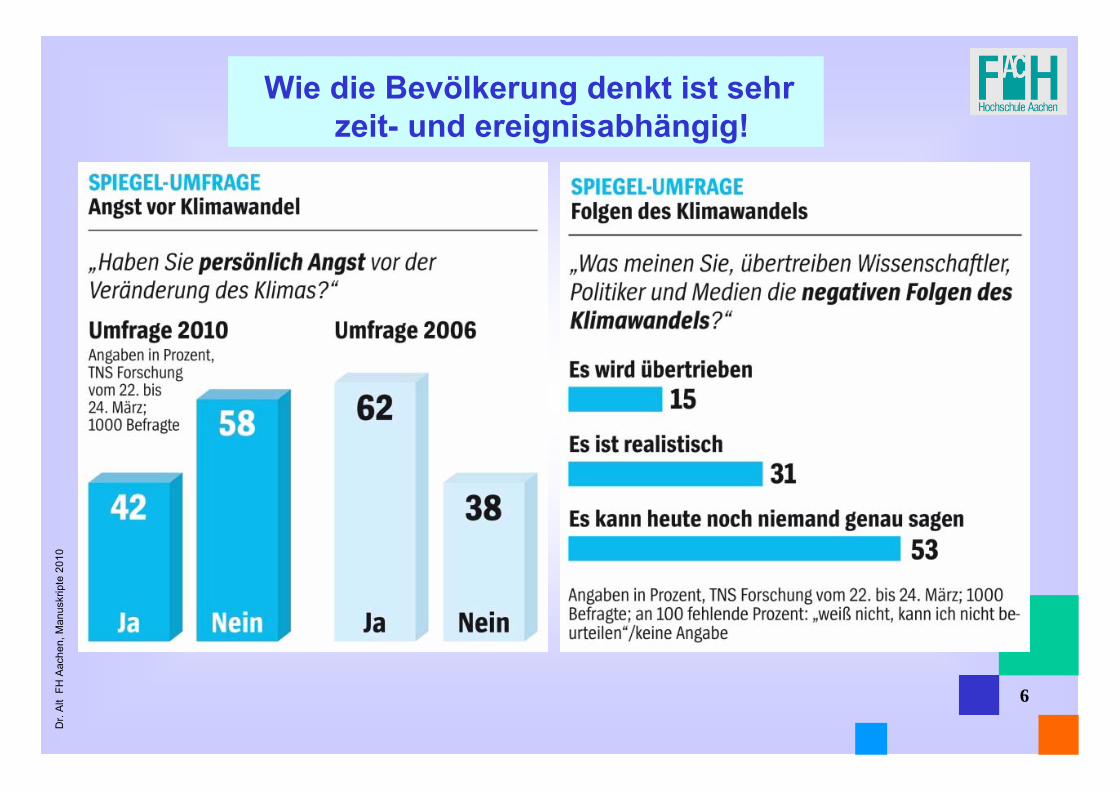

Wie die Bevölkerung denkt ist sehr zeit- und ereignisabhängig!

Dr.

Alt

FH

Aac

hen,

Man

uskr

ipte

201

0

7

Vergütung fluktuierender Einspeisungen ins Niederspannungsnetz aus Photovoltaikanlagen

Erklärung der Bundesregierung:Bei der Frage der angemessenen Vergütung von Überschuss-Strom wird es u. a. auch auf die Fristigkeit der Betrachtung ankommen: Kurzfristig gesehen kann keine höhere Vergütung als die vom Energieversorgungsunternehmen (EVU) ersparten Zuwachskosten verlangt werden. Langfristig gesehen könnte das EVU, wenn es von einem zuverlässigen Einspeiser über mehrere Jahre Strom beziehen kann, zusätzlich zu den beweglichen Stromerzeugungskosten auch Investitionskosten für die Errichtung weiterer eigener Stromerzeugungs-kapazitäten einsparen.

Diese Ersparnis müsste das EVU dem Einspeiser in Form einer höheren Vergütung zukommen lassen. Hierbei wird jedoch von Bedeutung sein, wie sicher die Einspeisung für das EVU ist. Dieses spart nur dann zusätzliche Investitionskosten, wenn es nicht ständig für die Eigenerzeuger Reservekapazitäten bereithalten muss für den Fall, dass dessen Anlage wegen Primärenergiemangel ausfällt.

Dieses Argument aber entfällt, wenn der Einspeiser über eine Anlage verfügt, die ebenso sicher ist wie das Bezugsportfolio oder die Anlagen des EVU, oder wenn der Einspeiser über eigene Reservekapazitäten verfügt.

Dr.

Alt

FH

Aac

hen,

Man

uskr

ipte

201

0

3. Entwicklung der Windstromeinspeisung:60 MW Offshore Windpark Borkum (12 x 5 MW) im Bau

Das erste Windrad in der Nordsee errichtete die Deutsche Offshore- Testfeld und Infrastruktur GmbH (DOTI), das Konsortium von EWE, Eon und Vattenfall, Mitte Juli 2009 für den Windpark „alpha ventus“. Insgesamt werden 45 km vor Borkum zwölf 5-MW-Anlagen in rd. 30 m tiefem Wasser aufgestellt. Sie sollen bis zum Jahresende in Betrieb gehen.

Die Investitionssumme liegt bei 250 Mio. € entsprechend 4.167 €/kW. Bereits im vergangenen Jahr errichtete die DOTI das Umspannwerk, und die Transpower GmbH (vormals Eon Netz) verlegte ein 110 kV-Seekabel, damit der erzeugte Strom zum Festland fließen kann. EWE wird später die Überwachung und Betriebsführung des Windparks übernehmen.

Offshore Rotorblätter 65 m lang 28 t schwer für 400 MW Windpark: „Bard Offshore 1“ vor Borkum.

Montageschiff mit hochgezogene Stelzen

Dreibeinige Stützkreuze, auf denen die Stahlrohr-maste montiert werden

Die Netzanbindung erfolgt über eine Umspann-und Schaltstation-Plattform in der Nordsee mittels Seekabelankopplung zur Einspeisung in das 110 kV Drehstromnetz.

Rotorblatt mit 116 m Durchmesserund 320 km/h

Blattspitzengeschwindigkeit

8

Dr.

Alt

FH

Aac

hen,

Man

uskr

ipte

201

0

99

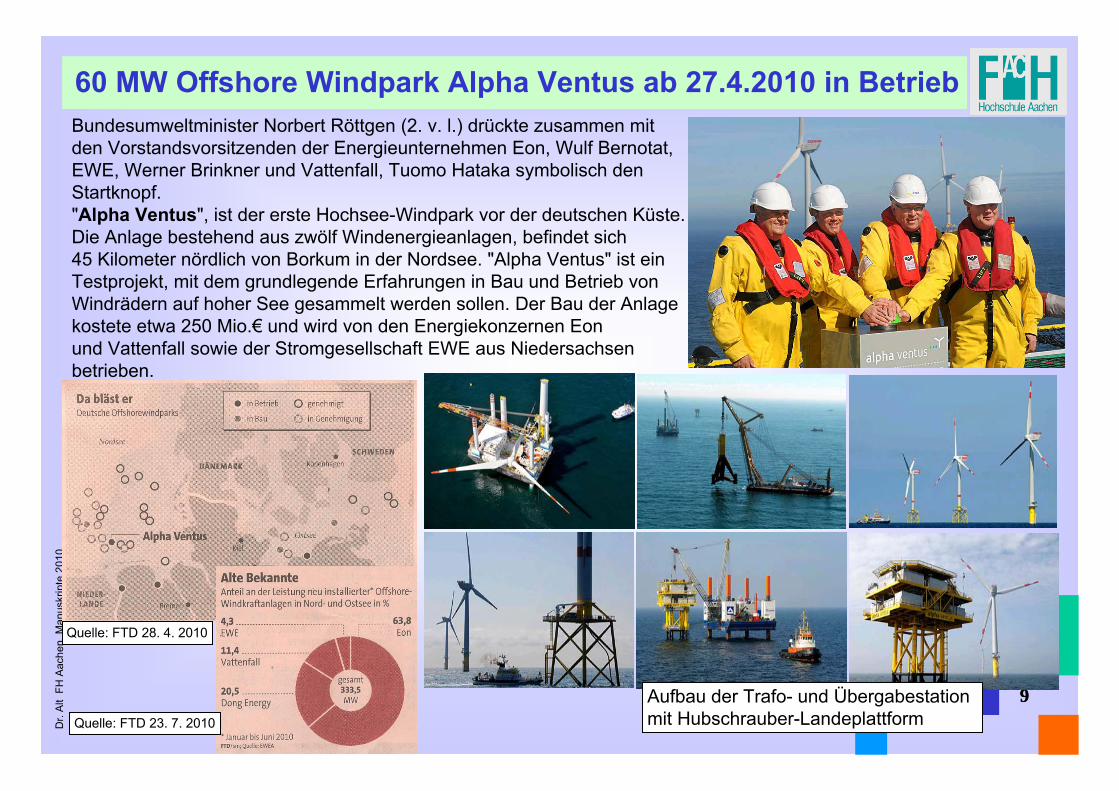

60 MW Offshore Windpark Alpha Ventus ab 27.4.2010 in BetriebBundesumweltminister Norbert Röttgen (2. v. l.) drückte zusammen mit den Vorstandsvorsitzenden der Energieunternehmen Eon, Wulf Bernotat, EWE, Werner Brinkner und Vattenfall, Tuomo Hataka symbolisch den Startknopf."Alpha Ventus", ist der erste Hochsee-Windpark vor der deutschen Küste. Die Anlage bestehend aus zwölf Windenergieanlagen, befindet sich 45 Kilometer nördlich von Borkum in der Nordsee. "Alpha Ventus" ist ein Testprojekt, mit dem grundlegende Erfahrungen in Bau und Betrieb von Windrädern auf hoher See gesammelt werden sollen. Der Bau der Anlage kostete etwa 250 Mio.€ und wird von den Energiekonzernen Eonund Vattenfall sowie der Stromgesellschaft EWE aus Niedersachsen betrieben.

Aufbau der Trafo- und Übergabestationmit Hubschrauber-Landeplattform

Quelle: FTD 28. 4. 2010

Quelle: FTD 23. 7. 2010

Dr.

Alt

FH

Aac

hen,

Man

uskr

ipte

201

0

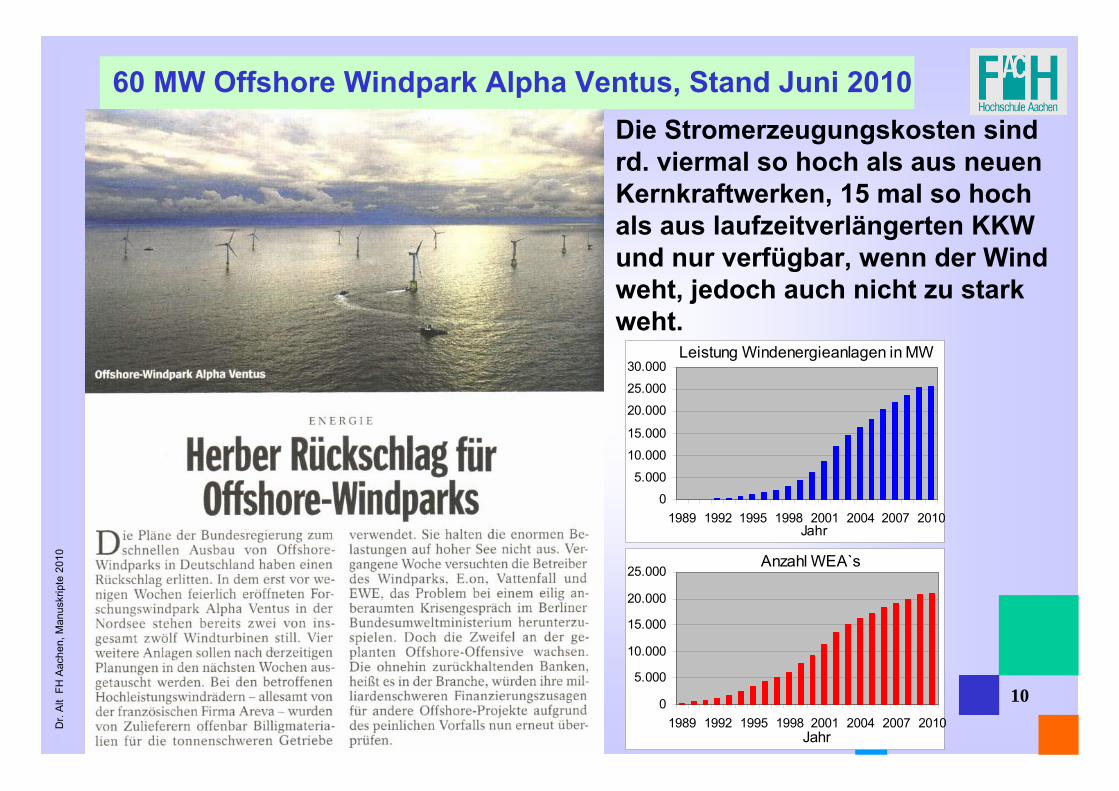

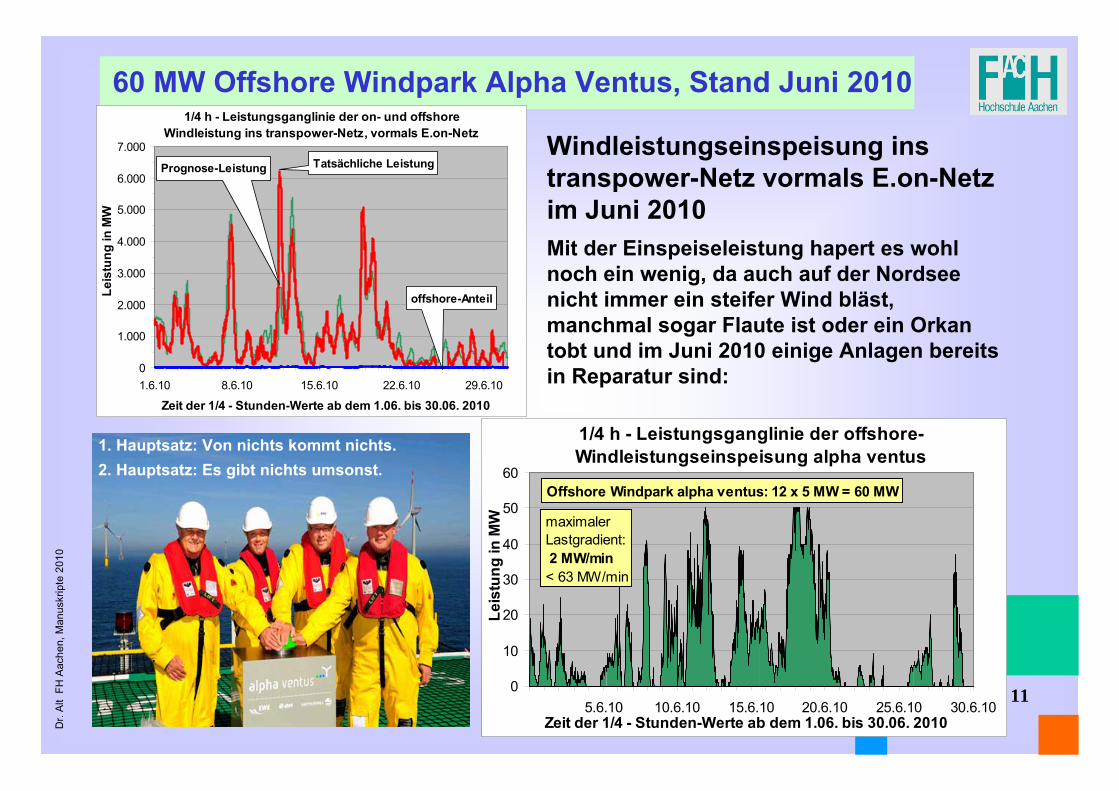

60 MW Offshore Windpark Alpha Ventus, Stand Juni 2010Die Stromerzeugungskosten sind rd. viermal so hoch als aus neuen Kernkraftwerken, 15 mal so hoch als aus laufzeitverlängerten KKW und nur verfügbar, wenn der Wind weht, jedoch auch nicht zu stark weht.

0

5.000

10.000

15.000

20.000

25.000

30.000

1989 1992 1995 1998 2001 2004 2007 2010Jahr

Leistung Windenergieanlagen in MW

0

5.000

10.000

15.000

20.000

25.000

1989 1992 1995 1998 2001 2004 2007 2010Jahr

Anzahl WEA`s

10

Dr.

Alt

FH

Aac

hen,

Man

uskr

ipte

201

0

60 MW Offshore Windpark Alpha Ventus, Stand Juni 2010

11

Windleistungseinspeisung ins transpower-Netz vormals E.on-Netzim Juni 2010Mit der Einspeiseleistung hapert es wohl noch ein wenig, da auch auf der Nordsee nicht immer ein steifer Wind bläst, manchmal sogar Flaute ist oder ein Orkan tobt und im Juni 2010 einige Anlagen bereits in Reparatur sind:

1. Hauptsatz: Von nichts kommt nichts.2. Hauptsatz: Es gibt nichts umsonst.

1/4 h - Leistungsganglinie der offshore- Windleistungseinspeisung alpha ventus

0

10

20

30

40

50

60

5.6.10 10.6.10 15.6.10 20.6.10 25.6.10 30.6.10Zeit der 1/4 - Stunden-Werte ab dem 1.06. bis 30.06. 2010

Leis

tung

in M

WOffshore Windpark alpha ventus: 12 x 5 MW = 60 MW

maximaler Lastgradient: 2 MW/min< 63 MW/min

1/4 h - Leistungsganglinie der on- und offshore Windleistung ins transpower-Netz, vormals E.on-Netz

0

1.000

2.000

3.000

4.000

5.000

6.000

7.000

1.6.10 8.6.10 15.6.10 22.6.10 29.6.10

Zeit der 1/4 - Stunden-Werte ab dem 1.06. bis 30.06. 2010

Leis

tung

in M

W

Tatsächliche LeistungPrognose-Leistung

offshore-Anteil

Dr.

Alt

FH

Aac

hen,

Man

uskr

ipte

201

0

12

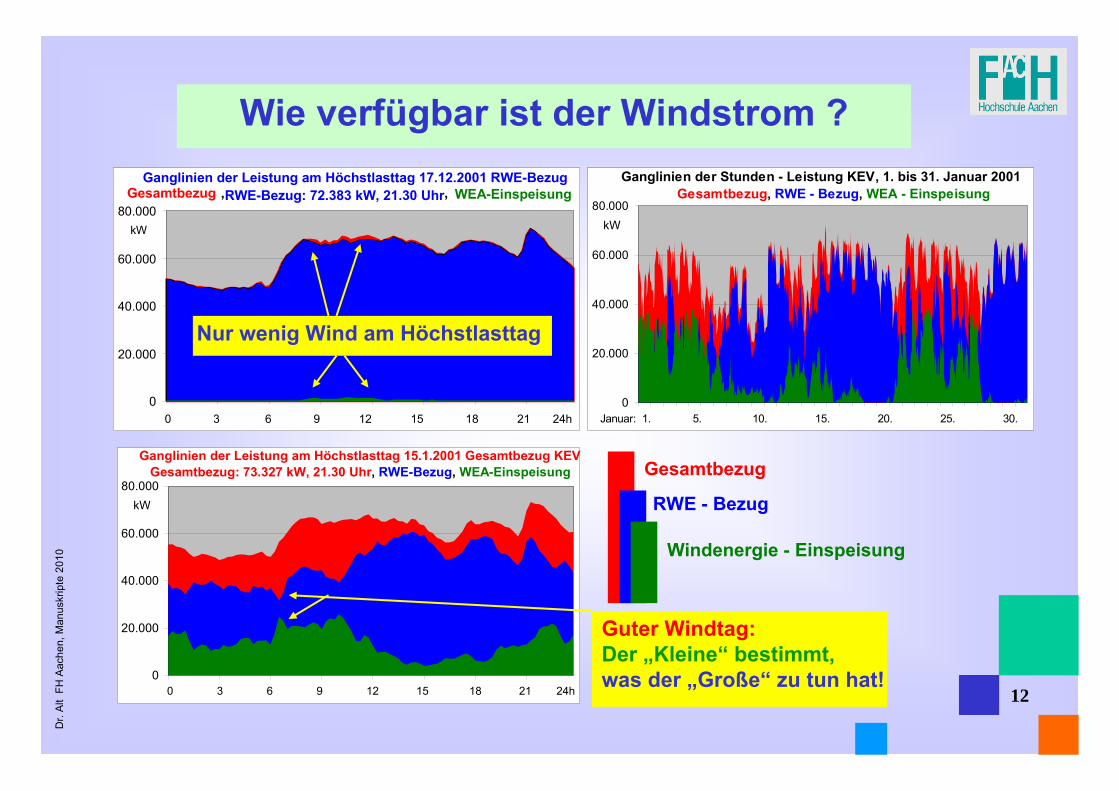

Wie verfügbar ist der Windstrom ?

0

20.000

40.000

60.000

80.000

0 3 6 9 12 15 18 21 24h

Ganglinien der Leistung am Höchstlasttag 17.12.2001 RWE-Bezug Gesamtbezug ,RWE-Bezug: 72.383 kW, 21.30 Uhr, WEA-Einspeisung

kW

0

20.000

40.000

60.000

80.000

0 3 6 9 12 15 18 21 24h

Ganglinien der Leistung am Höchstlasttag 15.1.2001 Gesamtbezug KEV Gesamtbezug: 73.327 kW, 21.30 Uhr, RWE-Bezug, WEA-Einspeisung

kW

0

20.000

40.000

60.000

80.000

Januar: 1. 5. 10. 15. 20. 25. 30.

Ganglinien der Stunden - Leistung KEV, 1. bis 31. Januar 2001 Gesamtbezug, RWE - Bezug, WEA - Einspeisung

kW

Gesamtbezug

RWE - Bezug

Windenergie - Einspeisung

Guter Windtag:Der „Kleine“ bestimmt,was der „Große“ zu tun hat!

Nur wenig Wind am Höchstlasttag

Dr.

Alt

FH

Aac

hen,

Man

uskr

ipte

201

0

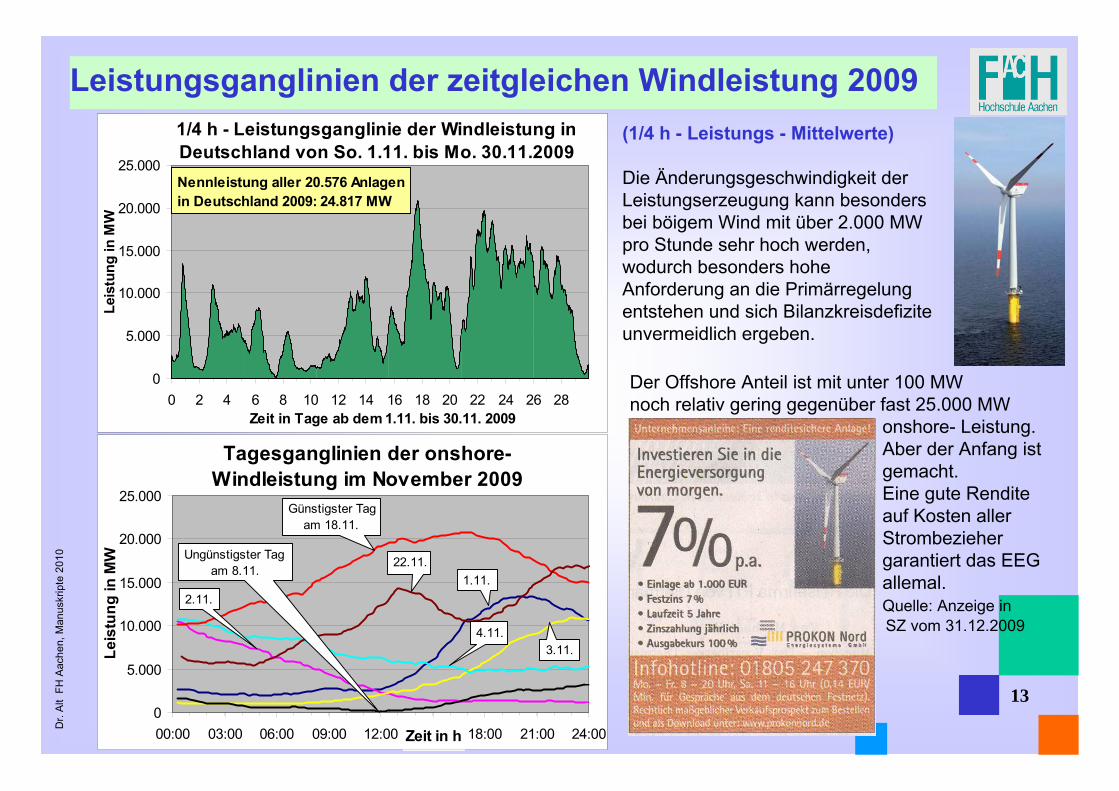

Leistungsganglinien der zeitgleichen Windleistung 2009

13

(1/4 h - Leistungs - Mittelwerte)

Die Änderungsgeschwindigkeit der Leistungserzeugung kann besonders bei böigem Wind mit über 2.000 MW pro Stunde sehr hoch werden, wodurch besonders hohe Anforderung an die Primärregelung entstehen und sich Bilanzkreisdefizite unvermeidlich ergeben.

1/4 h - Leistungsganglinie der Windleistung in Deutschland von So. 1.11. bis Mo. 30.11.2009

0

5.000

10.000

15.000

20.000

25.000

0 2 4 6 8 10 12 14 16 18 20 22 24 26 28Zeit in Tage ab dem 1.11. bis 30.11. 2009

Leis

tung

in M

W

Nennleistung aller 20.576 Anlagen in Deutschland 2009: 24.817 MW

Tagesganglinien der onshore-Windleistung im November 2009

0

5.000

10.000

15.000

20.000

25.000

00:00 03:00 06:00 09:00 12:00 15:00 18:00 21:00 24:00Zeit in h

Leis

tung

in M

W

Günstigster Tag am 18.11.

Ungünstigster Tag am 8.11.

4.11.

1.11.

3.11.

2.11.

22.11.

Der Offshore Anteil ist mit unter 100 MW noch relativ gering gegenüber fast 25.000 MW

onshore- Leistung. Aber der Anfang ist gemacht. Eine gute Rendite auf Kosten aller Strombezieher garantiert das EEGallemal.Quelle: Anzeige inSZ vom 31.12.2009

Dr.

Alt

FH

Aac

hen,

Man

uskr

ipte

201

0

14

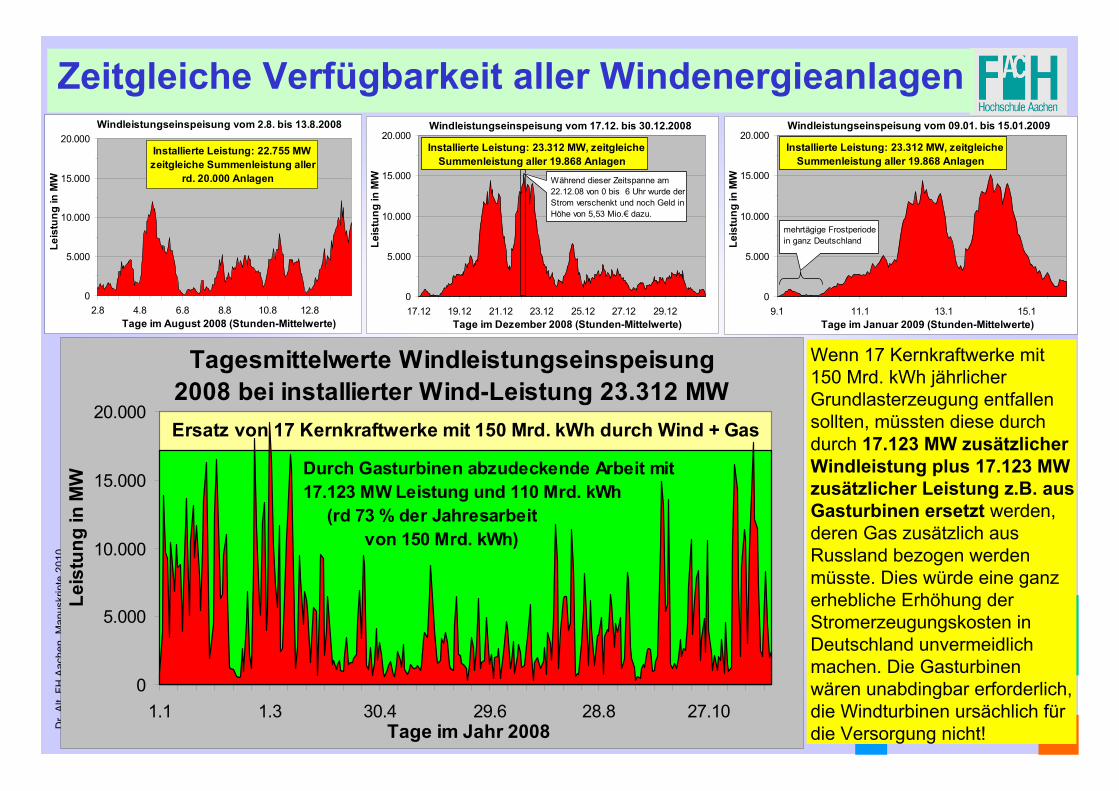

Zeitgleiche Verfügbarkeit aller Windenergieanlagen Windleistungseinspeisung vom 2.8. bis 13.8.2008

0

5.000

10.000

15.000

20.000

2.8 4.8 6.8 8.8 10.8 12.8Tage im August 2008 (Stunden-Mittelwerte)

Leis

tung

in M

W

Installierte Leistung: 22.755 MWzeitgleiche Summenleistung aller rd. 20.000 Anlagen

Windleistungseinspeisung vom 09.01. bis 15.01.2009

0

5.000

10.000

15.000

20.000

9.1 11.1 13.1 15.1Tage im Januar 2009 (Stunden-Mittelwerte)

Leis

tung

in M

W

Installierte Leistung: 23.312 MW, zeitgleiche Summenleistung aller 19.868 Anlagen

mehrtägige Frostperiode in ganz Deutschland

Windleistungseinspeisung vom 17.12. bis 30.12.2008

0

5.000

10.000

15.000

20.000

17.12 19.12 21.12 23.12 25.12 27.12 29.12Tage im Dezember 2008 (Stunden-Mittelwerte)

Leis

tung

in M

W

Installierte Leistung: 23.312 MW, zeitgleiche Summenleistung aller 19.868 Anlagen

Während dieser Zeitspanne am 22.12.08 von 0 bis 6 Uhr wurde der Strom verschenkt und noch Geld in Höhe von 5,53 Mio.€ dazu.

Wenn 17 Kernkraftwerke mit 150 Mrd. kWh jährlicher Grundlasterzeugung entfallen sollten, müssten diese durch durch 17.123 MW zusätzlicher Windleistung plus 17.123 MW zusätzlicher Leistung z.B. aus Gasturbinen ersetzt werden, deren Gas zusätzlich aus Russland bezogen werden müsste. Dies würde eine ganz erhebliche Erhöhung der Stromerzeugungskosten in Deutschland unvermeidlich machen. Die Gasturbinen wären unabdingbar erforderlich, die Windturbinen ursächlich für die Versorgung nicht!

Tagesmittelwerte Windleistungseinspeisung 2008 bei installierter Wind-Leistung 23.312 MW

0

5.000

10.000

15.000

20.000

1.1 1.3 30.4 29.6 28.8 27.10Tage im Jahr 2008

Leis

tung

in M

W Durch Gasturbinen abzudeckende Arbeit mit 17.123 MW Leistung und 110 Mrd. kWh (rd 73 % der Jahresarbeit von 150 Mrd. kWh)

Ersatz von 17 Kernkraftwerke mit 150 Mrd. kWh durch Wind + Gas

Dr.

Alt

FH

Aac

hen,

Man

uskr

ipte

201

0

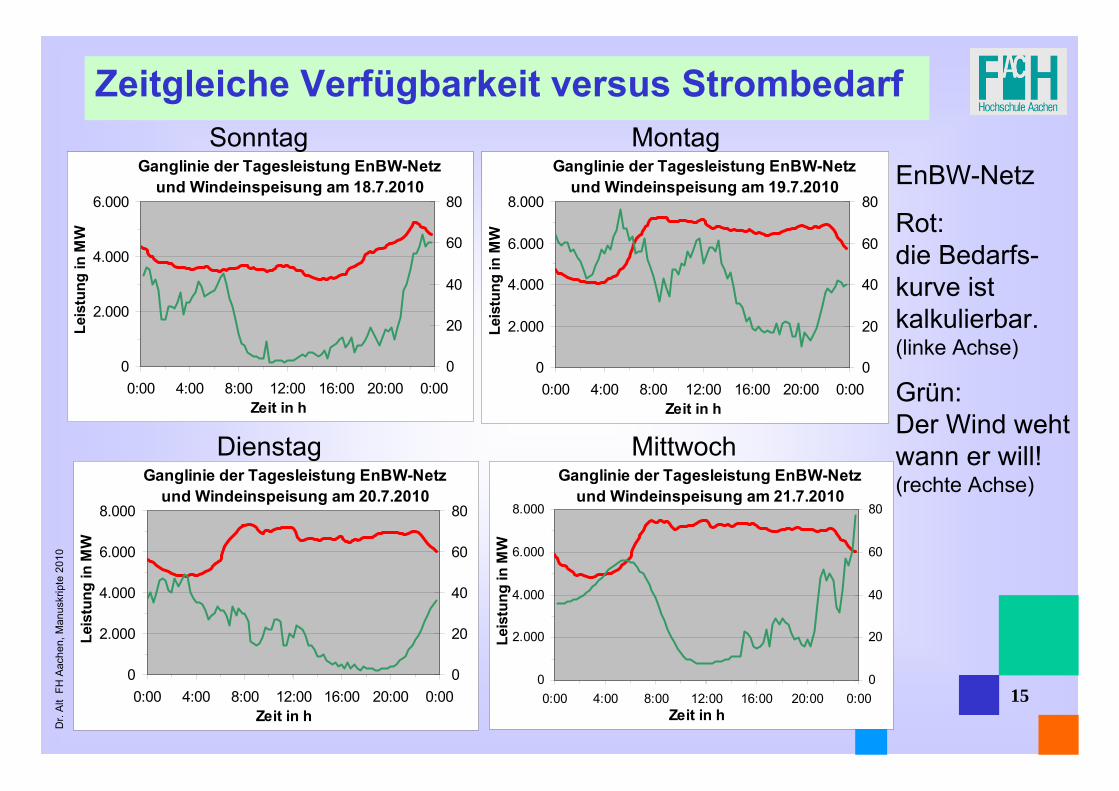

Zeitgleiche Verfügbarkeit versus Strombedarf

15

Ganglinie der Tagesleistung EnBW-Netzund Windeinspeisung am 18.7.2010

0

2.000

4.000

6.000

0:00 4:00 8:00 12:00 16:00 20:00 0:00Zeit in h

Leis

tung

in M

W

0

20

40

60

80

Ganglinie der Tagesleistung EnBW-Netzund Windeinspeisung am 19.7.2010

0

2.000

4.000

6.000

8.000

0:00 4:00 8:00 12:00 16:00 20:00 0:00Zeit in h

Leis

tung

in M

W

0

20

40

60

80

Ganglinie der Tagesleistung EnBW-Netzund Windeinspeisung am 20.7.2010

0

2.000

4.000

6.000

8.000

0:00 4:00 8:00 12:00 16:00 20:00 0:00Zeit in h

Leis

tung

in M

W

0

20

40

60

80

Ganglinie der Tagesleistung EnBW-Netzund Windeinspeisung am 21.7.2010

0

2.000

4.000

6.000

8.000

0:00 4:00 8:00 12:00 16:00 20:00 0:00Zeit in h

Leis

tung

in M

W

0

20

40

60

80

Sonntag Montag

Dienstag Mittwoch

EnBW-Netz

Rot:die Bedarfs-kurve ist kalkulierbar.(linke Achse)

Grün:Der Wind weht wann er will!(rechte Achse)

Dr.

Alt

FH

Aac

hen,

Man

uskr

ipte

201

0

16

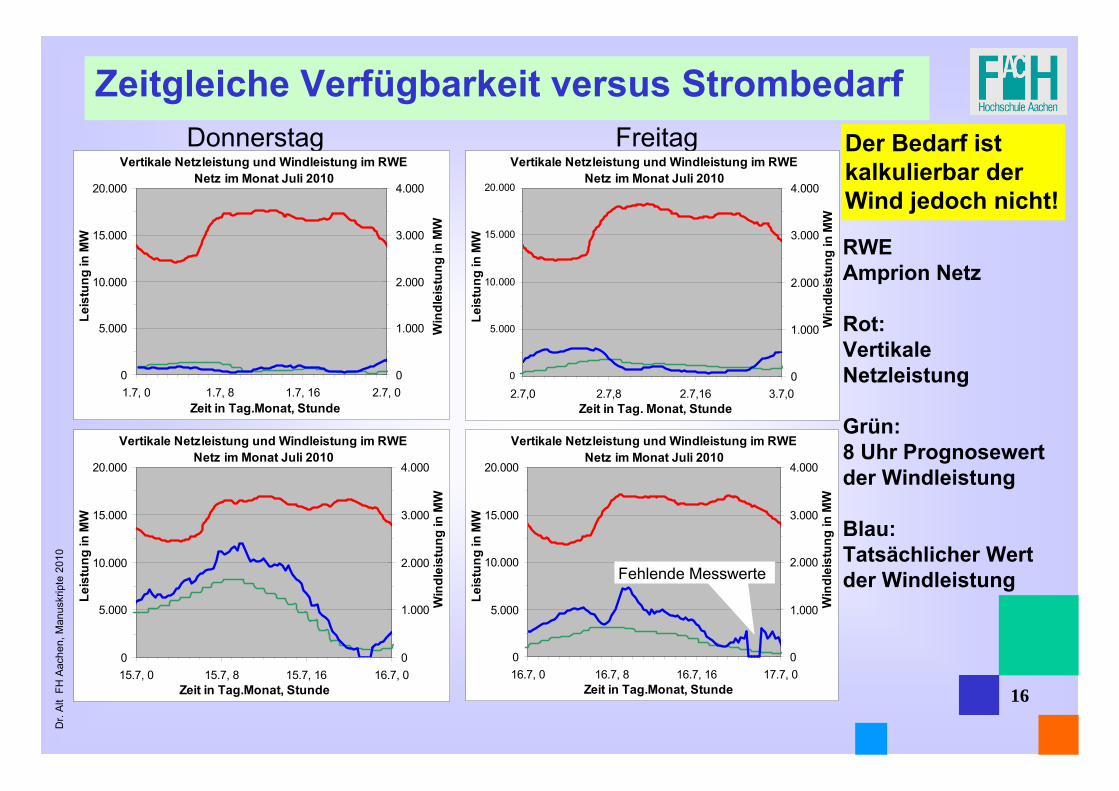

Zeitgleiche Verfügbarkeit versus Strombedarf FreitagDonnerstag

RWE Amprion Netz

Rot:Vertikale Netzleistung

Grün:8 Uhr Prognosewert der Windleistung

Blau:Tatsächlicher Wert der Windleistung

Vertikale Netzleistung und Windleistung im RWE Netz im Monat Juli 2010

0

5.000

10.000

15.000

20.000

1.7, 0 1.7, 8 1.7, 16 2.7, 0Zeit in Tag.Monat, Stunde

Leis

tung

in M

W

0

1.000

2.000

3.000

4.000

Win

dlei

stun

g in

MW

Vertikale Netzleistung und Windleistung im RWE Netz im Monat Juli 2010

0

5.000

10.000

15.000

20.000

2.7,0 2.7,8 2.7,16 3.7,0Zeit in Tag. Monat, Stunde

Leis

tung

in M

W

0

1.000

2.000

3.000

4.000

Win

dlei

stun

g in

MW

Vertikale Netzleistung und Windleistung im RWE Netz im Monat Juli 2010

0

5.000

10.000

15.000

20.000

15.7, 0 15.7, 8 15.7, 16 16.7, 0Zeit in Tag.Monat, Stunde

Leis

tung

in M

W

0

1.000

2.000

3.000

4.000

Win

dlei

stun

g in

MW

Vertikale Netzleistung und Windleistung im RWE Netz im Monat Juli 2010

0

5.000

10.000

15.000

20.000

16.7, 0 16.7, 8 16.7, 16 17.7, 0Zeit in Tag.Monat, Stunde

Leis

tung

in M

W

0

1.000

2.000

3.000

4.000

Win

dlei

stun

g in

MW

Fehlende Messwerte

Der Bedarf ist kalkulierbar der Wind jedoch nicht!

Dr.

Alt

FH

Aac

hen,

Man

uskr

ipte

201

0

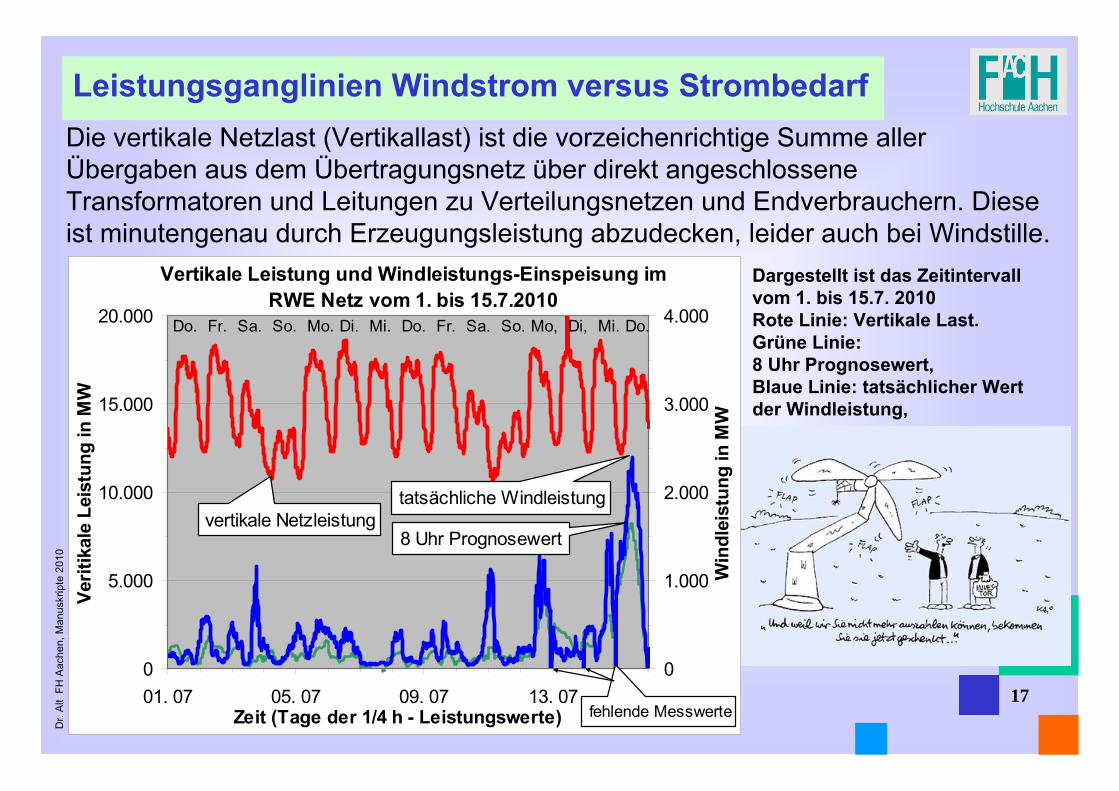

Leistungsganglinien Windstrom versus Strombedarf

17

Die vertikale Netzlast (Vertikallast) ist die vorzeichenrichtige Summe aller Übergaben aus dem Übertragungsnetz über direkt angeschlossene Transformatoren und Leitungen zu Verteilungsnetzen und Endverbrauchern. Diese ist minutengenau durch Erzeugungsleistung abzudecken, leider auch bei Windstille.

Dargestellt ist das Zeitintervall vom 1. bis 15.7. 2010Rote Linie: Vertikale Last.Grüne Linie: 8 Uhr Prognosewert, Blaue Linie: tatsächlicher Wert der Windleistung,

Vertikale Leistung und Windleistungs-Einspeisung im RWE Netz vom 1. bis 15.7.2010

0

5.000

10.000

15.000

20.000

01. 07 05. 07 09. 07 13. 07Zeit (Tage der 1/4 h - Leistungswerte)

Verit

ikal

e Le

istu

ng in

MW

0

1.000

2.000

3.000

4.000

Win

dlei

stun

g in

MW

tatsächliche Windleistungvertikale Netzleistung

8 Uhr Prognosewert

Do. Fr. Sa. So. Mo. Di. Mi. Do. Fr. Sa. So. Mo, Di, Mi. Do.

fehlende Messwerte

Dr.

Alt

FH

Aac

hen,

Man

uskr

ipte

201

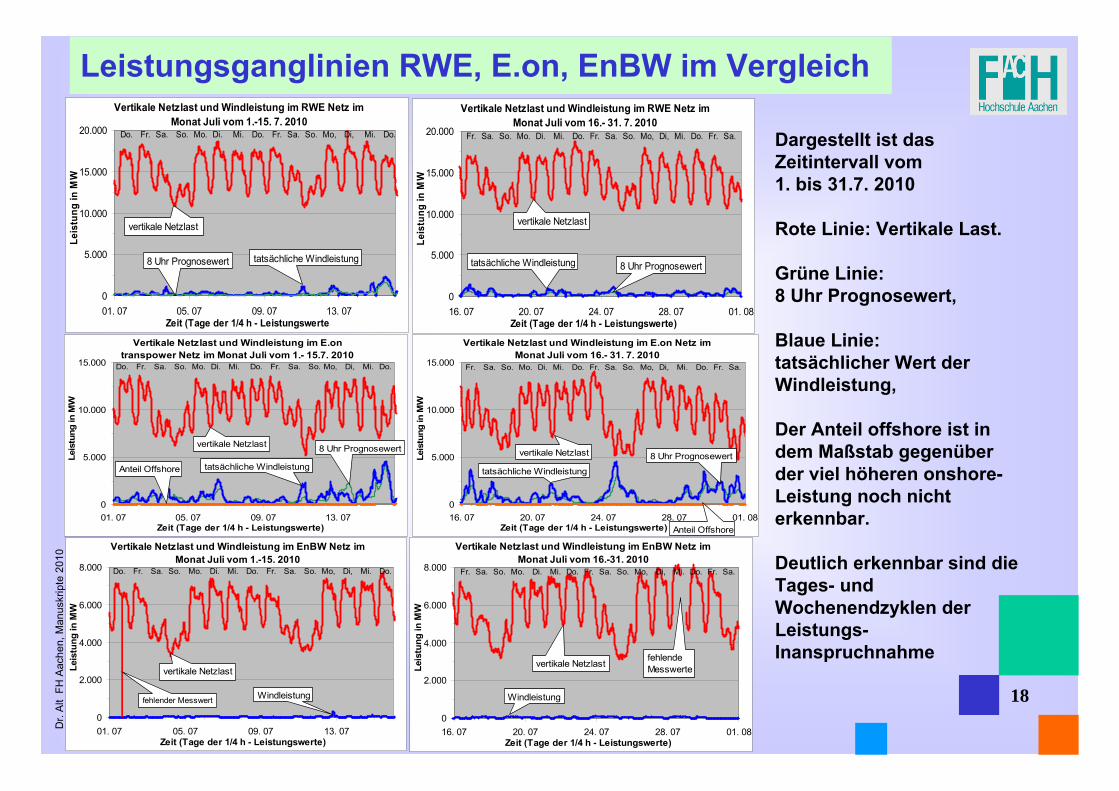

0Leistungsganglinien RWE, E.on, EnBW im Vergleich

18

Dargestellt ist das Zeitintervall vom 1. bis 31.7. 2010

Rote Linie: Vertikale Last.

Grüne Linie: 8 Uhr Prognosewert,

Blaue Linie: tatsächlicher Wert der Windleistung,

Der Anteil offshore ist in dem Maßstab gegenüber der viel höheren onshore-Leistung noch nicht erkennbar.

Deutlich erkennbar sind die Tages- und Wochenendzyklen der Leistungs-Inanspruchnahme

Vertikale Netzlast und Windleistung im RWE Netz im Monat Juli vom 1.-15. 7. 2010

0

5.000

10.000

15.000

20.000

01. 07 05. 07 09. 07 13. 07Zeit (Tage der 1/4 h - Leistungswerte

Leis

tung

in M

W

tatsächliche Windleistung8 Uhr Prognosewert

vertikale Netzlast

Do. Fr. Sa. So. Mo. Di. Mi. Do. Fr. Sa. So. Mo, Di, Mi. Do.

Vertikale Netzlast und Windleistung im RWE Netz im Monat Juli vom 16.- 31. 7. 2010

0

5.000

10.000

15.000

20.000

16. 07 20. 07 24. 07 28. 07 01. 08Zeit (Tage der 1/4 h - Leistungswerte)

Leis

tung

in M

W

tatsächliche Windleistung 8 Uhr Prognosewert

vertikale Netzlast

Fr. Sa. So. Mo. Di. Mi. Do. Fr. Sa. So. Mo, Di, Mi. Do. Fr. Sa.

Vertikale Netzlast und Windleistung im E.on transpower Netz im Monat Juli vom 1.- 15.7. 2010

0

5.000

10.000

15.000

01. 07 05. 07 09. 07 13. 07Zeit (Tage der 1/4 h - Leistungswerte)

Leis

tung

in M

W

tatsächliche Windleistung

8 Uhr Prognosewertvertikale Netzlast

Do. Fr. Sa. So. Mo. Di. Mi. Do. Fr. Sa. So. Mo, Di, Mi. Do.

Anteil Offshore

Vertikale Netzlast und Windleistung im E.on Netz im Monat Juli vom 16.- 31. 7. 2010

0

5.000

10.000

15.000

16. 07 20. 07 24. 07 28. 07 01. 08Zeit (Tage der 1/4 h - Leistungswerte)

Leis

tung

in M

W

tatsächliche Windleistung

8 Uhr Prognosewertvertikale Netzlast

Fr. Sa. So. Mo. Di. Mi. Do. Fr. Sa. So. Mo, Di, Mi. Do. Fr. Sa.

Anteil Offshore

Vertikale Netzlast und Windleistung im EnBW Netz im Monat Juli vom 1.-15. 2010

0

2.000

4.000

6.000

8.000

01. 07 05. 07 09. 07 13. 07Zeit (Tage der 1/4 h - Leistungswerte)

Leis

tung

in M

W

fehlender Messwert Windleistung

vertikale Netzlast

Do. Fr. Sa. So. Mo. Di. Mi. Do. Fr. Sa. So. Mo, Di, Mi. Do.

Vertikale Netzlast und Windleistung im EnBW Netz im Monat Juli vom 16.-31. 2010

0

2.000

4.000

6.000

8.000

16. 07 20. 07 24. 07 28. 07 01. 08Zeit (Tage der 1/4 h - Leistungswerte)

Leis

tung

in M

W

Windleistung

vertikale Netzlast

Fr. Sa. So. Mo. Di. Mi. Do. Fr. Sa. So. Mo, Di, Mi. Do. Fr. Sa.

fehlende Messwerte

Dr.

Alt

FH

Aac

hen,

Man

uskr

ipte

201

0

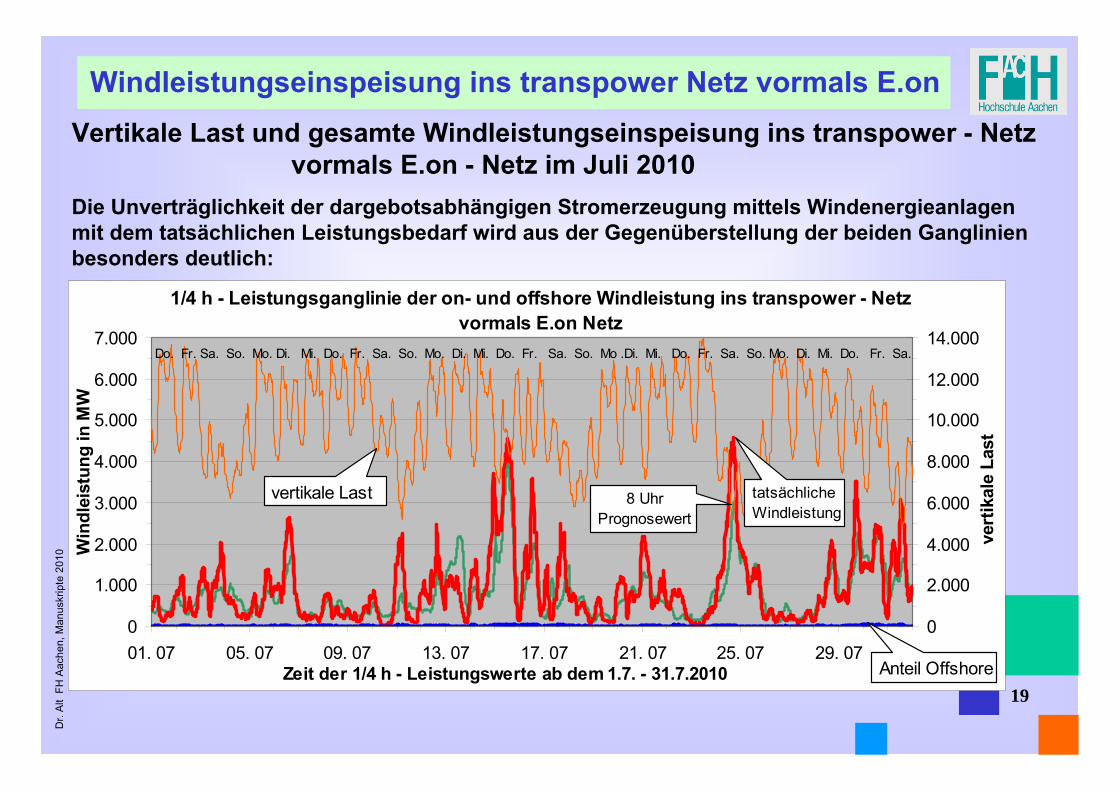

19

Windleistungseinspeisung ins transpower Netz vormals E.onVertikale Last und gesamte Windleistungseinspeisung ins transpower - Netz

vormals E.on - Netz im Juli 2010Die Unverträglichkeit der dargebotsabhängigen Stromerzeugung mittels Windenergieanlagen mit dem tatsächlichen Leistungsbedarf wird aus der Gegenüberstellung der beiden Ganglinien besonders deutlich:

1/4 h - Leistungsganglinie der on- und offshore Windleistung ins transpower - Netz vormals E.on Netz

0

1.000

2.000

3.000

4.000

5.000

6.000

7.000

01. 07 05. 07 09. 07 13. 07 17. 07 21. 07 25. 07 29. 07Zeit der 1/4 h - Leistungswerte ab dem 1.7. - 31.7.2010

Win

dlei

stun

g in

MW

0

2.000

4.000

6.000

8.000

10.000

12.000

14.000

vert

ikal

e La

st

tatsächliche Windleistung

8 Uhr Prognosewert

Do. Fr. Sa. So. Mo. Di. Mi. Do. Fr. Sa. So. Mo. Di. Mi. Do. Fr. Sa. So. Mo .Di. Mi. Do. Fr. Sa. So. Mo. Di. Mi. Do. Fr. Sa.

Anteil Offshore

vertikale Last

Dr.

Alt

FH

Aac

hen,

Man

uskr

ipte

201

0

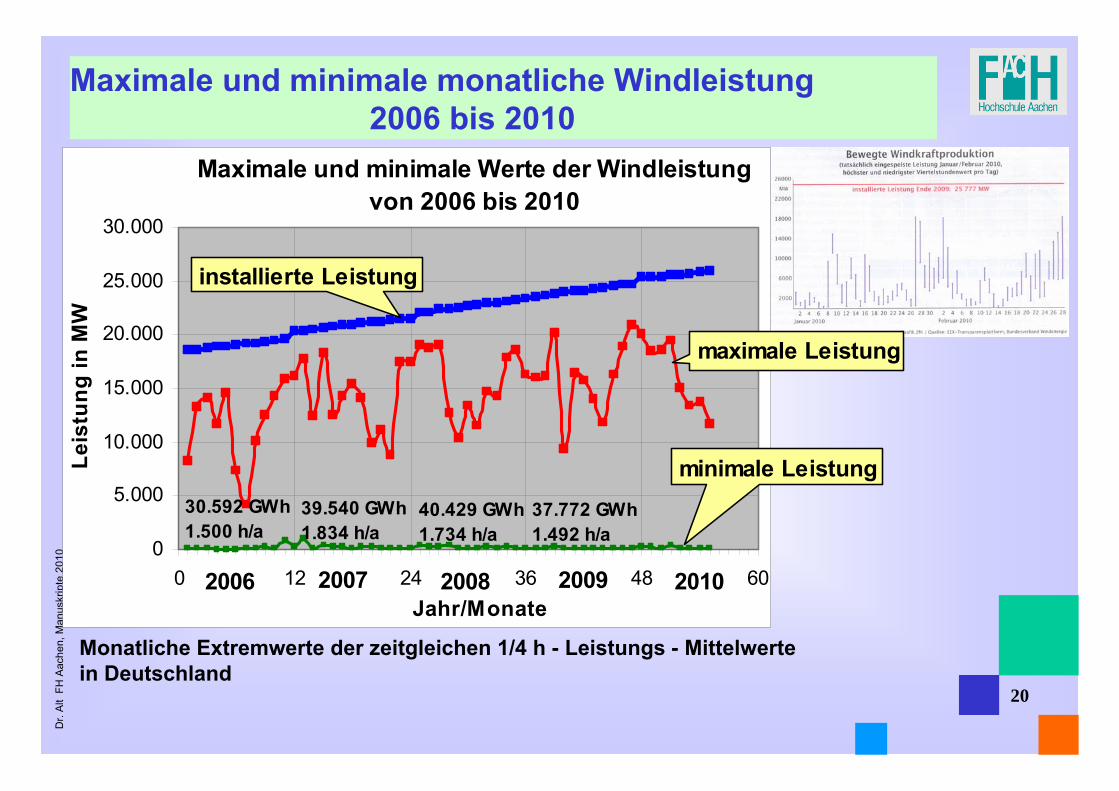

Maximale und minimale monatliche Windleistung 2006 bis 2010

20

Monatliche Extremwerte der zeitgleichen 1/4 h - Leistungs - Mittelwerte in Deutschland

Maximale und minimale Werte der Windleistung von 2006 bis 2010

0

5.000

10.000

15.000

20.000

25.000

30.000

0 12 24 36 48 60Jahr/Monate

Leis

tung

in M

W

2006 2007 2008 2009

30.592 GWh1.500 h/a

39.540 GWh1.834 h/a

40.429 GWh1.734 h/a

37.772 GWh1.492 h/a

installierte Leistung

maximale Leistung

minimale Leistung

2010

Dr.

Alt

FH

Aac

hen,

Man

uskr

ipte

201

0

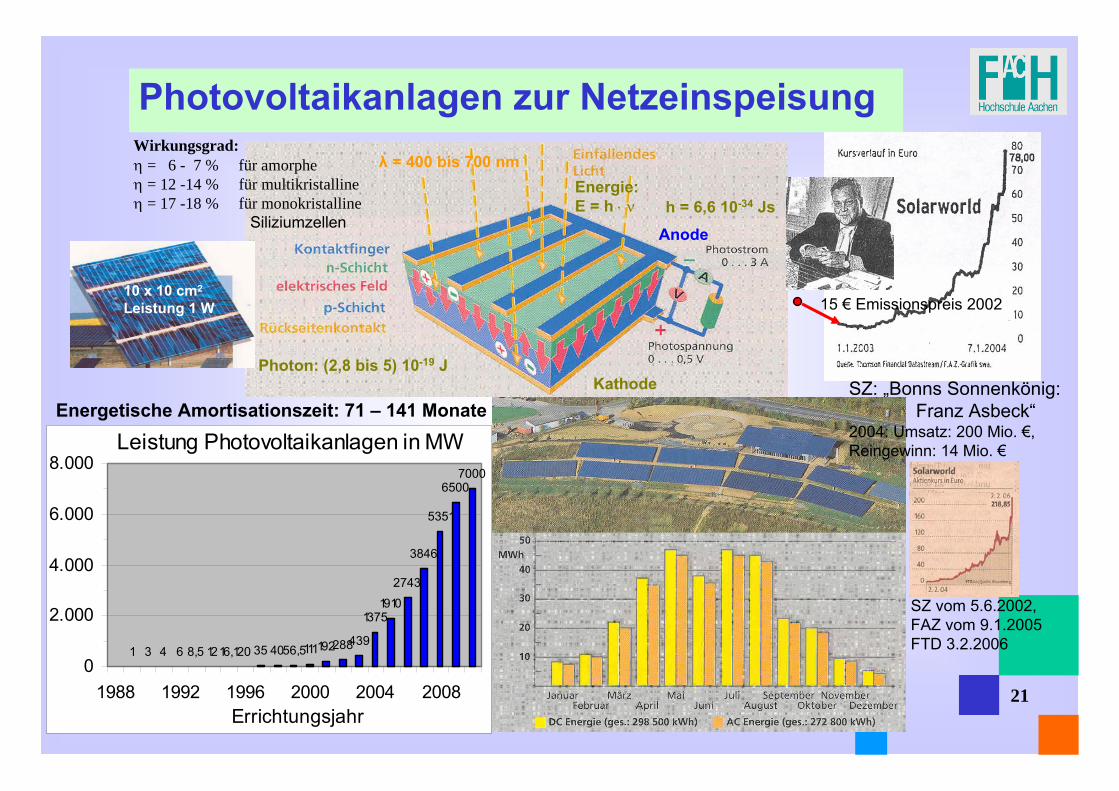

Photovoltaikanlagen zur Netzeinspeisung

Energie:E = h ⋅ ν

Anode

Kathode

10 x 10 cm2

Leistung 1 W

Wirkungsgrad:η = 6 - 7 % für amorphe η = 12 -14 % für multikristalline η = 17 -18 % für monokristalline

Siliziumzellen

Energetische Amortisationszeit: 71 – 141 MonateSZ: „Bonns Sonnenkönig:

Franz Asbeck“ 2004: Umsatz: 200 Mio. €,Reingewinn: 14 Mio. €

SZ vom 5.6.2002, FAZ vom 9.1.2005FTD 3.2.2006

15 € Emissionspreis 2002

h = 6,6 10-34 Js

λ = 400 bis 700 nm

Photon: (2,8 bis 5) 10-19 J

1 3 4 6 8,5 1216,120 35 4056,5111192288439

13751910

2743

3846

5351

65007000

0

2.000

4.000

6.000

8.000

1988 1992 1996 2000 2004 2008Errichtungsjahr

Leistung Photovoltaikanlagen in MW

21

Dr.

Alt

FH

Aac

hen,

Man

uskr

ipte

201

0

22

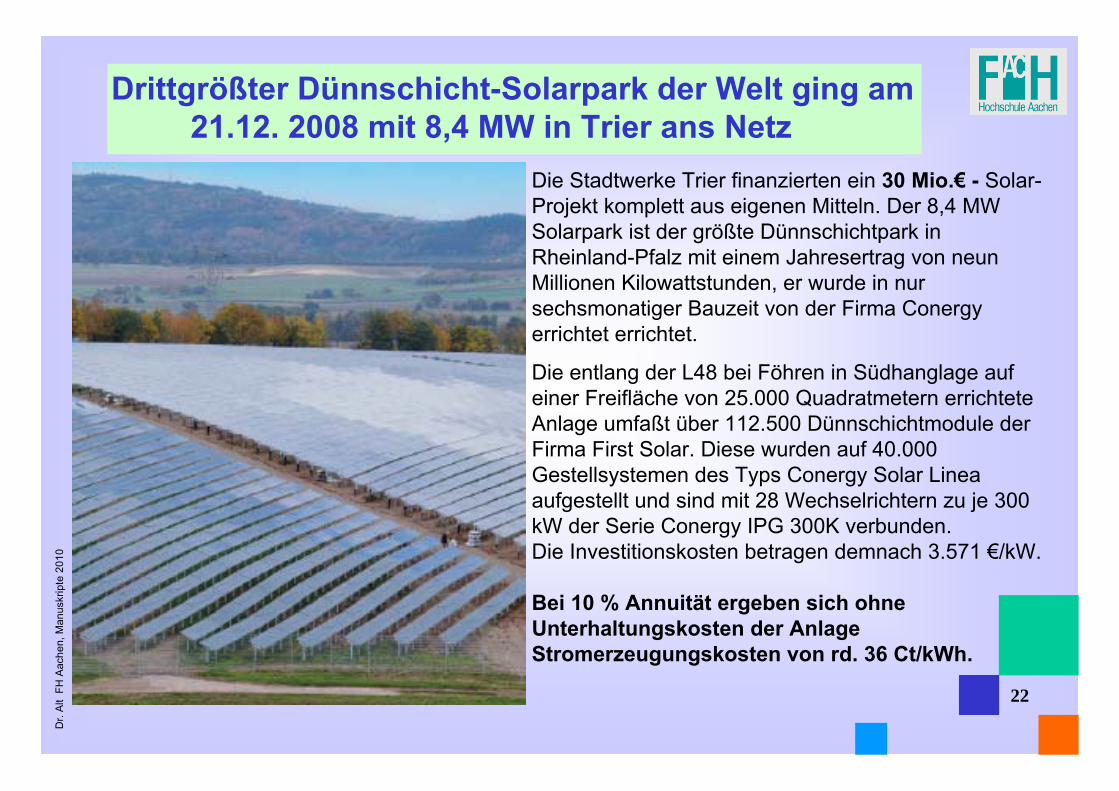

Drittgrößter Dünnschicht-Solarpark der Welt ging am21.12. 2008 mit 8,4 MW in Trier ans Netz

Die Stadtwerke Trier finanzierten ein 30 Mio.€ - Solar-Projekt komplett aus eigenen Mitteln. Der 8,4 MW Solarpark ist der größte Dünnschichtpark in Rheinland-Pfalz mit einem Jahresertrag von neun Millionen Kilowattstunden, er wurde in nur sechsmonatiger Bauzeit von der Firma Conergyerrichtet errichtet.

Die entlang der L48 bei Föhren in Südhanglage auf einer Freifläche von 25.000 Quadratmetern errichtete Anlage umfaßt über 112.500 Dünnschichtmodule der Firma First Solar. Diese wurden auf 40.000 Gestellsystemen des Typs Conergy Solar Lineaaufgestellt und sind mit 28 Wechselrichtern zu je 300 kW der Serie Conergy IPG 300K verbunden. Die Investitionskosten betragen demnach 3.571 €/kW.

Bei 10 % Annuität ergeben sich ohne Unterhaltungskosten der Anlage Stromerzeugungskosten von rd. 36 Ct/kWh.

Dr.

Alt

FH

Aac

hen,

Man

uskr

ipte

201

0

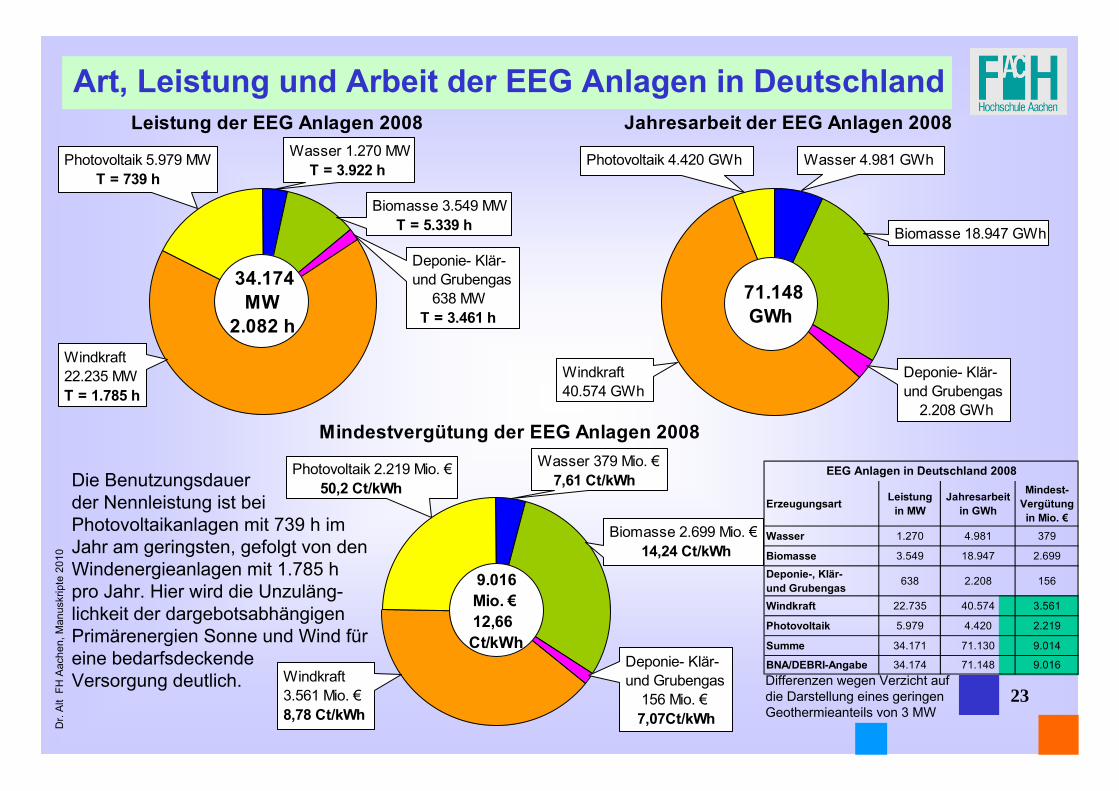

Art, Leistung und Arbeit der EEG Anlagen in DeutschlandLeistung der EEG Anlagen 2008

Wasser 1.270 MW T = 3.922 h

Biomasse 3.549 MW T = 5.339 h

Deponie- Klär- und Grubengas 638 MW T = 3.461 h

Photovoltaik 5.979 MW T = 739 h

Windkraft 22.235 MWT = 1.785 h

34.174 MW2.082 h

Mindestvergütung der EEG Anlagen 2008Wasser 379 Mio. € 7,61 Ct/kWh

Biomasse 2.699 Mio. € 14,24 Ct/kWh

Deponie- Klär- und Grubengas 156 Mio. € 7,07Ct/kWh

Photovoltaik 2.219 Mio. € 50,2 Ct/kWh

Windkraft 3.561 Mio. €8,78 Ct/kWh

9.016 Mio. € 12,66 Ct/kWh

Jahresarbeit der EEG Anlagen 2008

Wasser 4.981 GWh

Biomasse 18.947 GWh

Deponie- Klär- und Grubengas 2.208 GWh

Photovoltaik 4.420 GWh

Windkraft 40.574 GWh

71.148 GWh

23

Die Benutzungsdauer der Nennleistung ist bei Photovoltaikanlagen mit 739 h im Jahr am geringsten, gefolgt von den Windenergieanlagen mit 1.785 h pro Jahr. Hier wird die Unzuläng-lichkeit der dargebotsabhängigenPrimärenergien Sonne und Wind für eine bedarfsdeckendeVersorgung deutlich.

Erzeugungsart Leistungin MW

Jahresarbeitin GWh

Mindest-Vergütungin Mio. €

Wasser 1.270 4.981 379

Biomasse 3.549 18.947 2.699

Deponie-, Klär-und Grubengas 638 2.208 156

Windkraft 22.735 40.574 3.561

Photovoltaik 5.979 4.420 2.219

Summe 34.171 71.130 9.014

BNA/DEBRI-Angabe 34.174 71.148 9.016

EEG Anlagen in Deutschland 2008

Differenzen wegen Verzicht auf die Darstellung eines geringen Geothermieanteils von 3 MW

Dr.

Alt

FH

Aac

hen,

Man

uskr

ipte

201

0

24

4. Netzparität und Strompreis

Unter Netzparität wird vielfach die Preisgleichheit von regenerativem Strom mit dem Strompreis aus dem konventionellen Erzeugungsmix der Stromanbieter für den Endverbrauchenden Haushaltskunden verstanden.

In diesem Zusammenhang ist es bereits ein erfreulicher Erkenntnisforschritt, wenn der Chef des Bonner Fotovoltaikkonzerns Solarworld, Frank Asbeck, die Fortführung der EEG Subvention für erneuerbare Energien von derzeit jährlich über 7 Milliarden €, mit weiter steigender Tendenz zu Lasten aller Strombezieher in Deutschland, etwas begrenzen möchte.

Seine Ankündigung der Netzparität in vier Jahren, also bei einer Vergütungshöhe von etwa 23 Ct/kWh, ist allerdings Scharlatanerie, da in diesen 23 Ct/kWh Netzstrompreis rd. 9 Ct/kWh staatliche Abgaben und weitere rd. 6 Ct/kWh Netznutzungsentgelte enthalten sind. Die ersteren fließen unmittelbar oder mittelbar dem Finanzminister zu, die letzteren dem Netzbetreiber. Die verbleibenden 8 Ct/kWh sind zwar der Strombeschaffung zuzuordnen, aber für Strom, der zeitlich unbegrenzt verfügbar ist, aber genau das trifft für Sonnen- oder Windstrom am wenigsten zu. Die energiewirtschaftliche Vergleichsbasis für zufällig fluktuierenden Strom aus Solar- oder Windenergieanlagen liegt deutlich unter 2 Ct/kWh, leider ist dem so, auch wenn viele dies aus Opportunismus oder sachlicher Unkenntnis nicht wahr haben wollen.

Dr.

Alt

FH

Aac

hen,

Man

uskr

ipte

201

0

2525

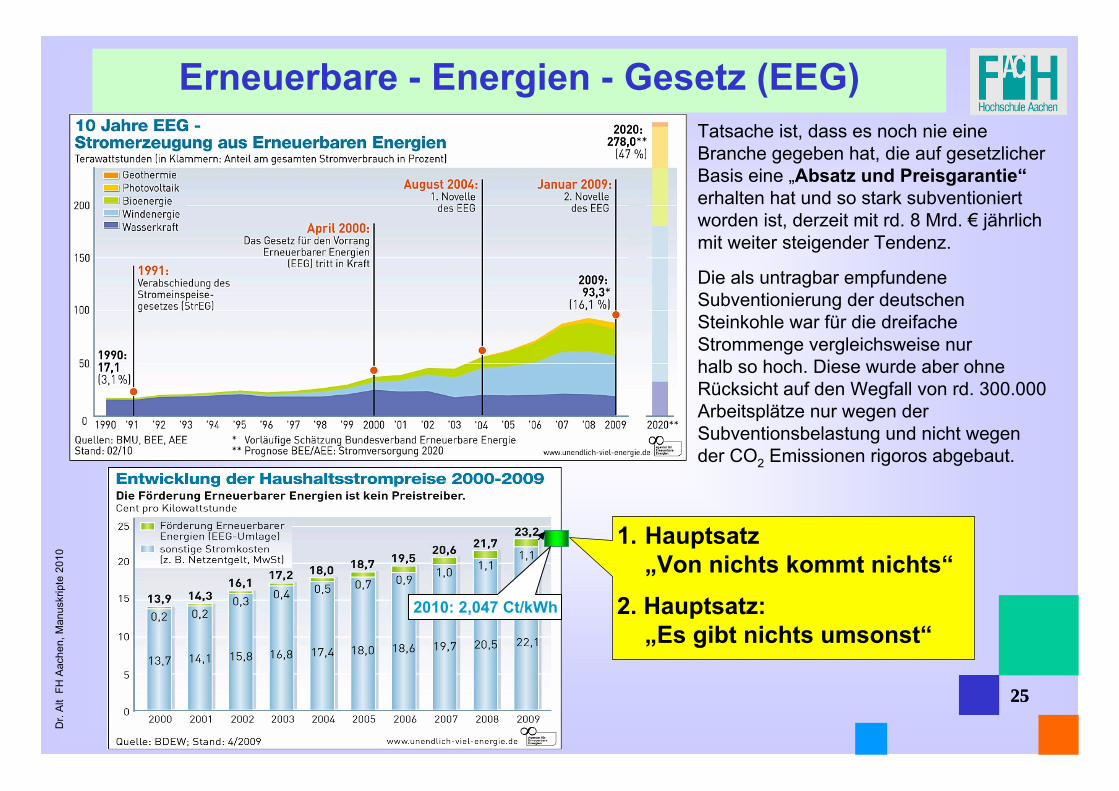

Erneuerbare - Energien - Gesetz (EEG)

2010: 2,047 Ct/kWh

Tatsache ist, dass es noch nie eine Branche gegeben hat, die auf gesetzlicher Basis eine „Absatz und Preisgarantie“erhalten hat und so stark subventioniert worden ist, derzeit mit rd. 8 Mrd. € jährlich mit weiter steigender Tendenz.

Die als untragbar empfundene Subventionierung der deutschen Steinkohle war für die dreifache Strommenge vergleichsweise nur halb so hoch. Diese wurde aber ohne Rücksicht auf den Wegfall von rd. 300.000 Arbeitsplätze nur wegen der Subventionsbelastung und nicht wegen der CO2 Emissionen rigoros abgebaut.

1. Hauptsatz„Von nichts kommt nichts“

2. Hauptsatz:„Es gibt nichts umsonst“

Dr.

Alt

FH

Aac

hen,

Man

uskr

ipte

201

0

26

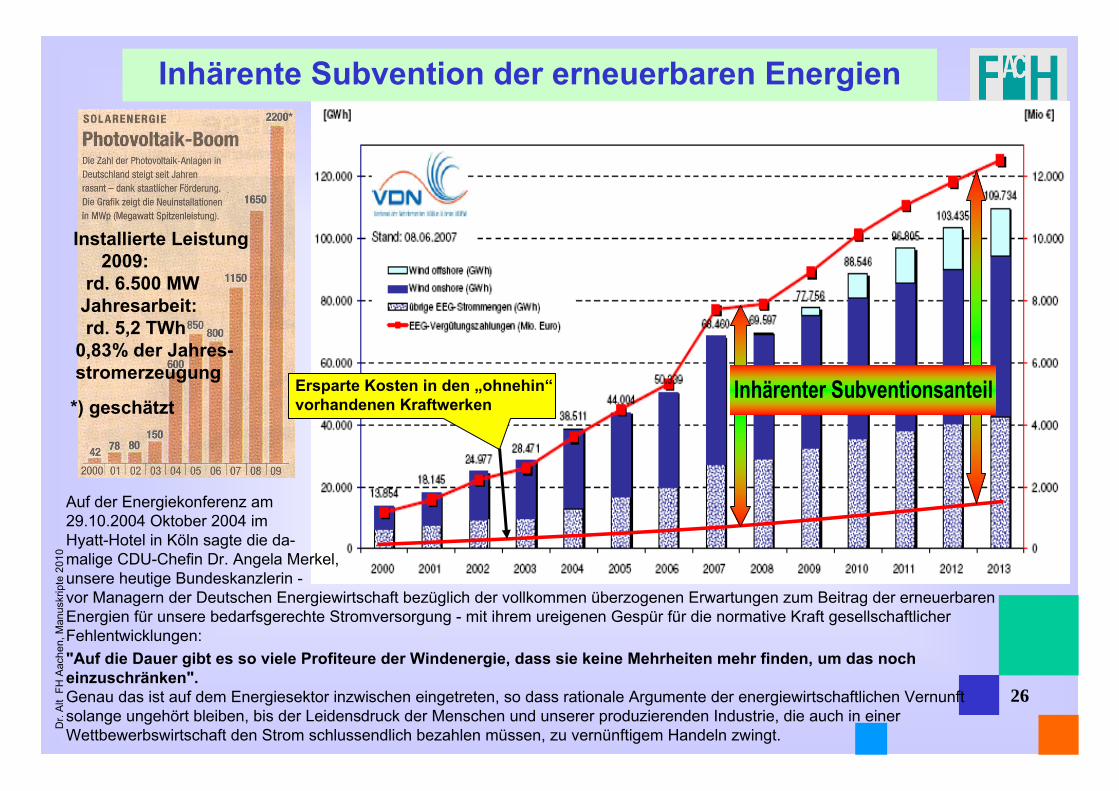

Inhärente Subvention der erneuerbaren Energien

Installierte Leistung2009:

rd. 6.500 MWJahresarbeit:rd. 5,2 TWh

0,83% der Jahres-stromerzeugung

*) geschätztInhärenter SubventionsanteilInhärenter SubventionsanteilErsparte Kosten in den „ohnehin“

vorhandenen Kraftwerken

Auf der Energiekonferenz am 29.10.2004 Oktober 2004 im Hyatt-Hotel in Köln sagte die da-malige CDU-Chefin Dr. Angela Merkel, unsere heutige Bundeskanzlerin -vor Managern der Deutschen Energiewirtschaft bezüglich der vollkommen überzogenen Erwartungen zum Beitrag der erneuerbaren Energien für unsere bedarfsgerechte Stromversorgung - mit ihrem ureigenen Gespür für die normative Kraft gesellschaftlicher Fehlentwicklungen: "Auf die Dauer gibt es so viele Profiteure der Windenergie, dass sie keine Mehrheiten mehr finden, um das noch einzuschränken".Genau das ist auf dem Energiesektor inzwischen eingetreten, so dass rationale Argumente der energiewirtschaftlichen Vernunft solange ungehört bleiben, bis der Leidensdruck der Menschen und unserer produzierenden Industrie, die auch in einer Wettbewerbswirtschaft den Strom schlussendlich bezahlen müssen, zu vernünftigem Handeln zwingt.

Dr.

Alt

FH

Aac

hen,

Man

uskr

ipte

201

0

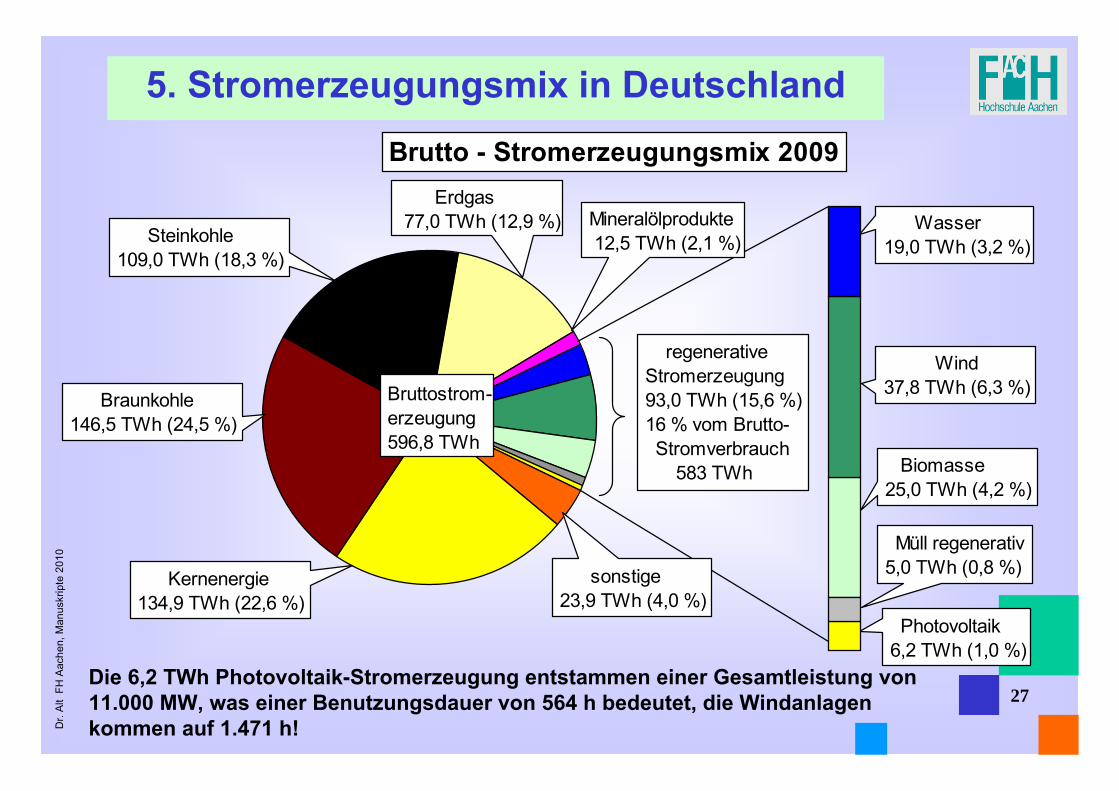

5. Stromerzeugungsmix in Deutschland

27

Photovoltaik6,2 TWh (1,0 %)

Erdgas 77,0 TWh (12,9 %)

Steinkohle109,0 TWh (18,3 %)

Braunkohle146,5 TWh (24,5 %)

Kernenergie134,9 TWh (22,6 %)

sonstige23,9 TWh (4,0 %)

Bruttostrom-erzeugung596,8 TWh

regenerative Stromerzeugung93,0 TWh (15,6 %)16 % vom Brutto- Stromverbrauch 583 TWh

Mineralölprodukte 12,5 TWh (2,1 %)

Müll regenerativ 5,0 TWh (0,8 %)

Biomasse25,0 TWh (4,2 %)

Wind37,8 TWh (6,3 %)

Wasser19,0 TWh (3,2 %)

Brutto - Stromerzeugungsmix 2009

Die 6,2 TWh Photovoltaik-Stromerzeugung entstammen einer Gesamtleistung von 11.000 MW, was einer Benutzungsdauer von 564 h bedeutet, die Windanlagen kommen auf 1.471 h!

Dr.

Alt

FH

Aac

hen,

Man

uskr

ipte

201

0

28

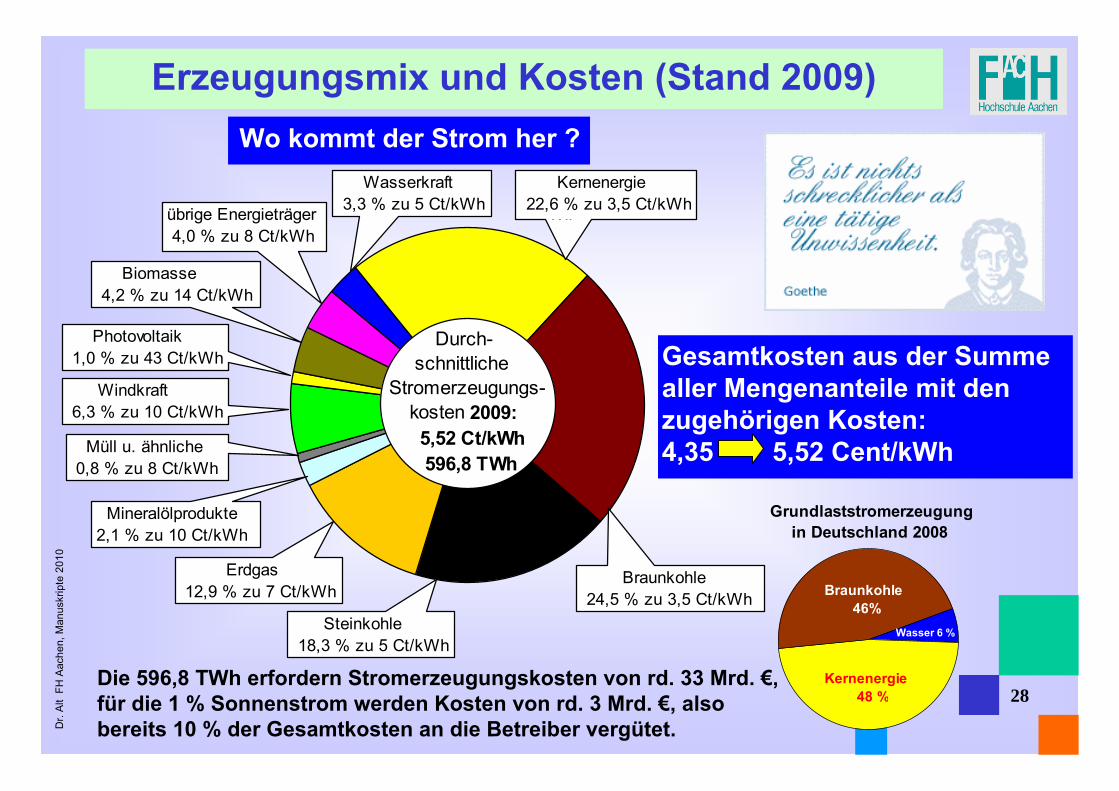

Erzeugungsmix und Kosten (Stand 2009)Wo kommt der Strom her ?

Gesamtkosten aus der Summe aller Mengenanteile mit den zugehörigen Kosten: 4,35 5,52 Cent/kWh

Durch- schnittliche Stromerzeugungs- kosten 2009: 5,52 Ct/kWh 596,8 TWh

Wasserkraft 3,3 % zu 5 Ct/kWhübrige Energieträger

4,0 % zu 8 Ct/kWh

Windkraft 6,3 % zu 10 Ct/kWh

Photovoltaik 1,0 % zu 43 Ct/kWh

Biomasse 4,2 % zu 14 Ct/kWh

Müll u. ähnliche 0,8 % zu 8 Ct/kWh

Mineralölprodukte 2,1 % zu 10 Ct/kWh

Steinkohle 18,3 % zu 5 Ct/kWh

Erdgas 12,9 % zu 7 Ct/kWh

Braunkohle 24,5 % zu 3,5 Ct/kWh

Kernenergie22,6 % zu 3,5 Ct/kWh

Ct/kWh

Grundlaststromerzeugung in Deutschland 2008

Braunkohle 46%

Kernenergie 48 %

Wasser 6 %

Die 596,8 TWh erfordern Stromerzeugungskosten von rd. 33 Mrd. €, für die 1 % Sonnenstrom werden Kosten von rd. 3 Mrd. €, also bereits 10 % der Gesamtkosten an die Betreiber vergütet.

Dr.

Alt

FH

Aac

hen,

Man

uskr

ipte

201

0

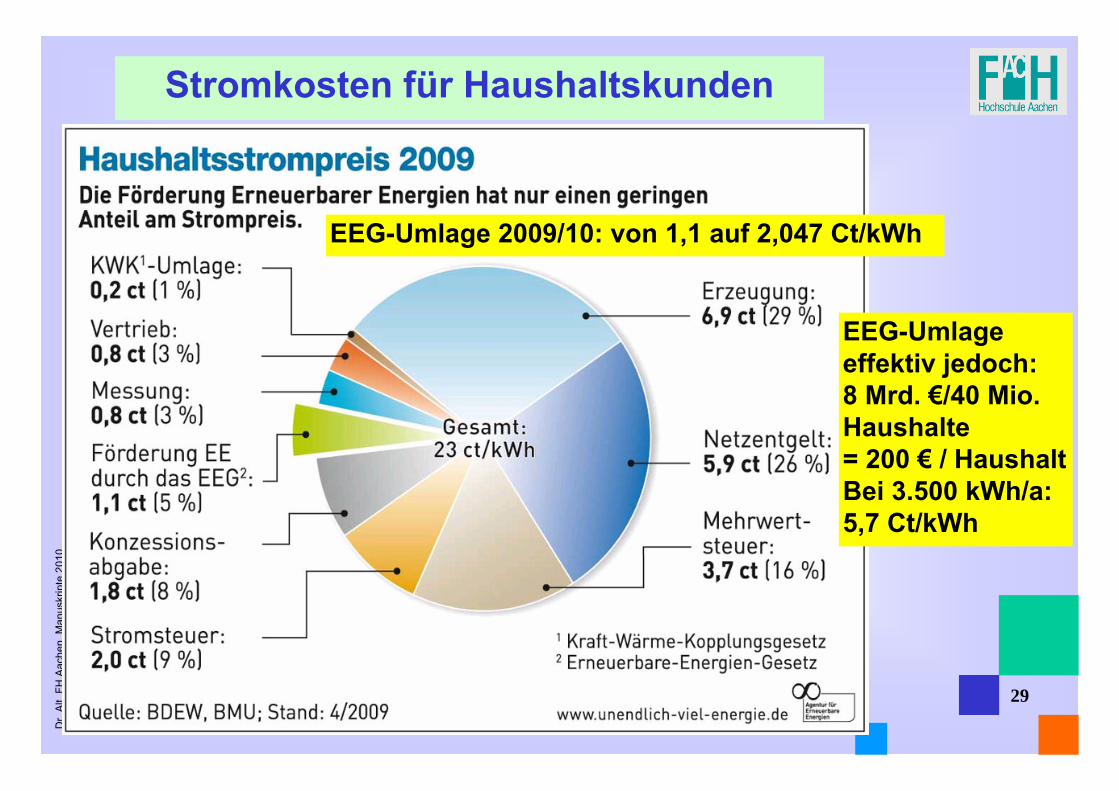

Stromkosten für Haushaltskunden

29

EEG-Umlage 2009/10: von 1,1 auf 2,047 Ct/kWh

EEG-Umlage effektiv jedoch:8 Mrd. €/40 Mio. Haushalte = 200 € / HaushaltBei 3.500 kWh/a: 5,7 Ct/kWh

Dr.

Alt

FH

Aac

hen,

Man

uskr

ipte

201

0

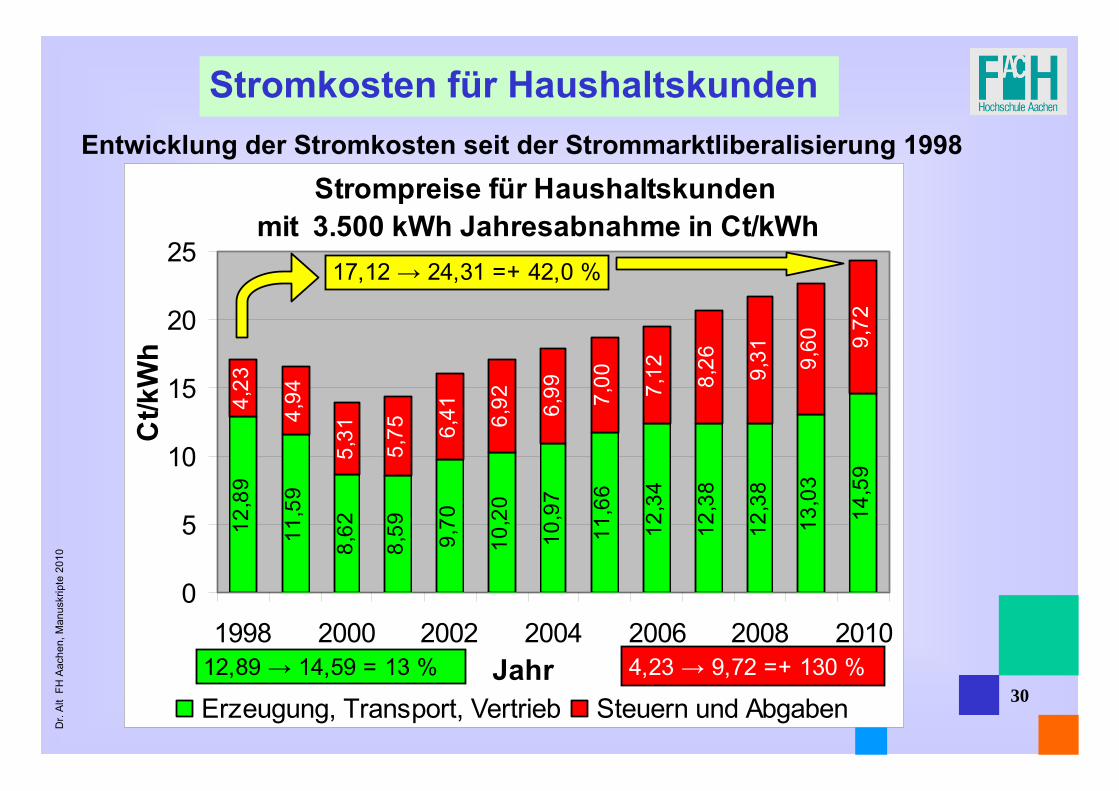

Stromkosten für Haushaltskunden

Strompreise für Haushaltskundenmit 3.500 kWh Jahresabnahme in Ct/kWh12

,89

11,5

9

8,62

8,59 9,70

10,2

0

10,9

7

11,6

6

12,3

4

12,3

8

12,3

8

13,0

3

14,5

9

4,23

4,94

5,31

5,75 6,

41 6,92 6,99 7,00 7,12 8,26 9,31 9,60 9,

72

0

5

10

15

20

25

1998 2000 2002 2004 2006 2008 2010Jahr

Ct/k

Wh

Erzeugung, Transport, Vertrieb Steuern und Abgaben12,89 → 14,59 = 13 % 4,23 → 9,72 =+ 130 %

17,12 → 24,31 =+ 42,0 %

Entwicklung der Stromkosten seit der Strommarktliberalisierung 1998

30

Dr.

Alt

FH

Aac

hen,

Man

uskr

ipte

201

0

40

24

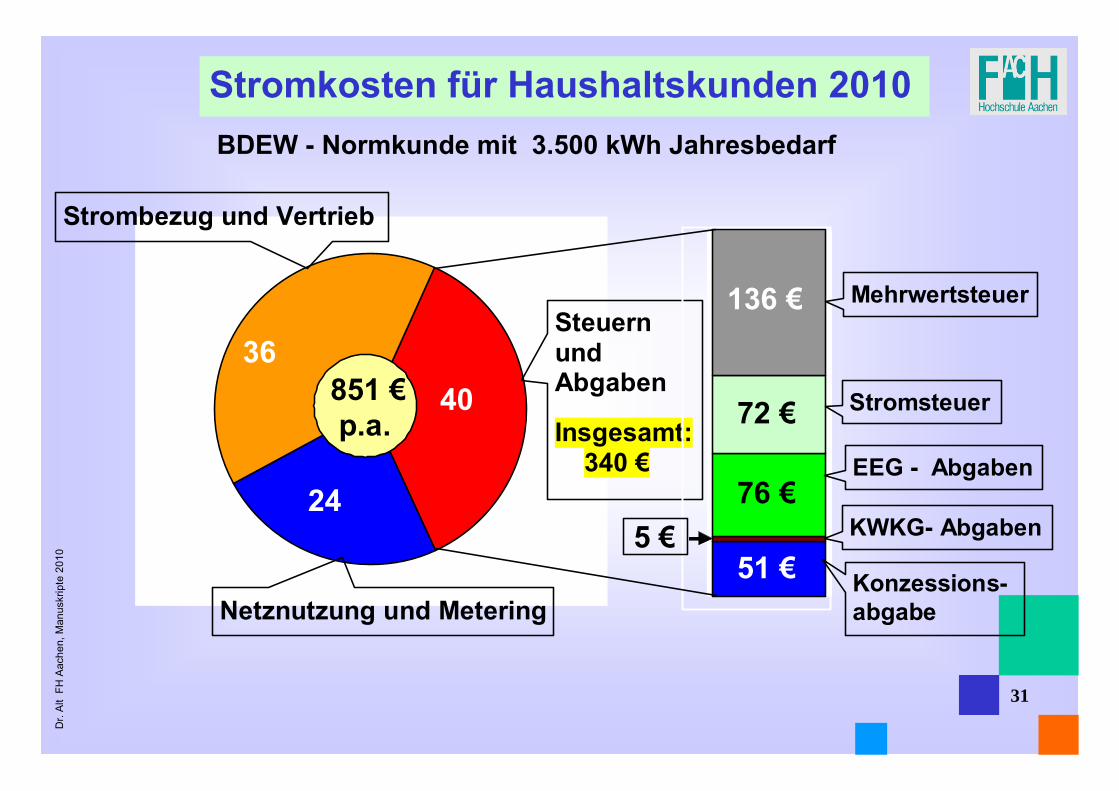

36 851 € p.a.

Steuern und Abgaben Insgesamt: 340 €

Netznutzung und Metering

Strombezug und Vertrieb

Mehrwertsteuer

Stromsteuer

EEG - Abgaben

KWKG- Abgaben

Konzessions- abgabe

136 €

72 €

76 €

51 € 5 €

Stromkosten für Haushaltskunden 2010BDEW - Normkunde mit 3.500 kWh Jahresbedarf

31

Dr.

Alt

FH

Aac

hen,

Man

uskr

ipte

201

0

Netznutzung und Preisbildung im Übertragungsnetz

32

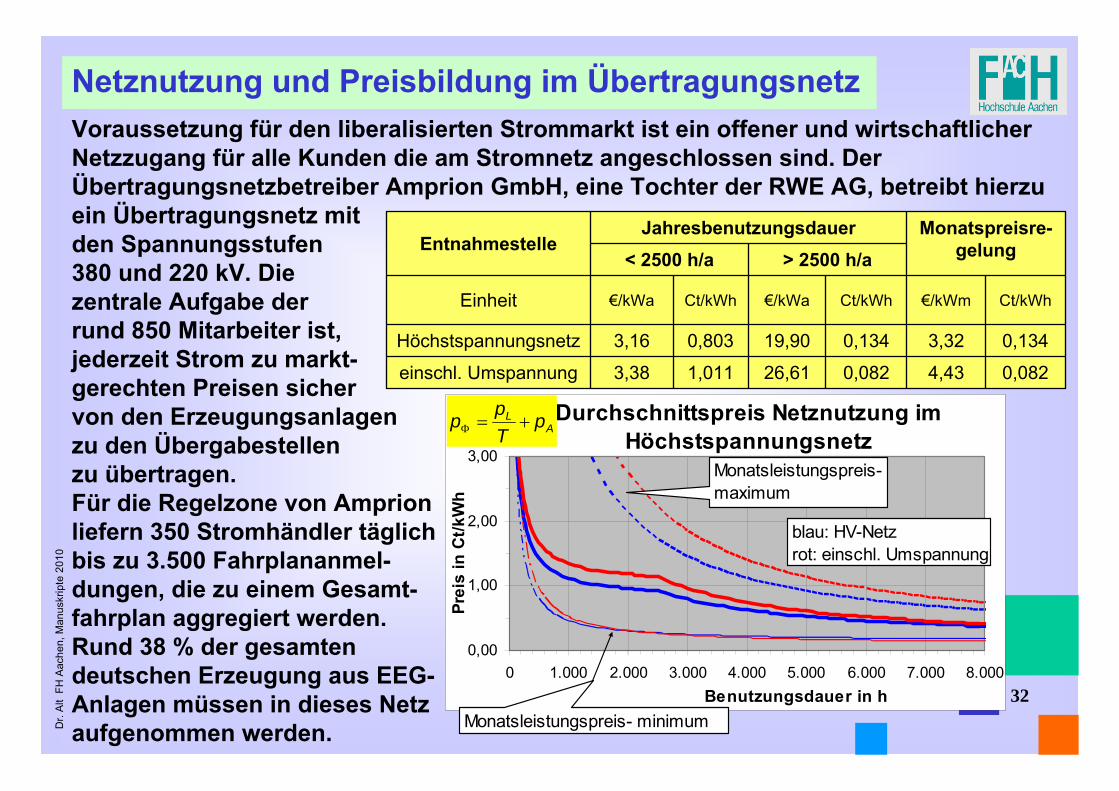

Voraussetzung für den liberalisierten Strommarkt ist ein offener und wirtschaftlicher Netzzugang für alle Kunden die am Stromnetz angeschlossen sind. Der Übertragungsnetzbetreiber Amprion GmbH, eine Tochter der RWE AG, betreibt hierzu ein Übertragungsnetz mit den Spannungsstufen 380 und 220 kV. Die zentrale Aufgabe der rund 850 Mitarbeiter ist, jederzeit Strom zu markt-gerechten Preisen sicher von den Erzeugungsanlagen zu den Übergabestellen zu übertragen. Für die Regelzone von Amprionliefern 350 Stromhändler täglich bis zu 3.500 Fahrplananmel-dungen, die zu einem Gesamt-fahrplan aggregiert werden. Rund 38 % der gesamten deutschen Erzeugung aus EEG-Anlagen müssen in dieses Netz aufgenommen werden.

0,0824,430,08226,611,0113,38einschl. Umspannung

0,1343,320,13419,900,8033,16Höchstspannungsnetz

Ct/kWh€/kWmCt/kWh€/kWaCt/kWh€/kWaEinheit

> 2500 h/a< 2500 h/aMonatspreisre-

gelungJahresbenutzungsdauer

Entnahmestelle

Durchschnittspreis Netznutzung im Höchstspannungsnetz

0,00

1,00

2,00

3,00

0 1.000 2.000 3.000 4.000 5.000 6.000 7.000 8.000Benutzungsdauer in h

Prei

s in

Ct/k

Wh

Monatsleistungspreis- maximum

blau: HV-Netzrot: einschl. Umspannung

Monatsleistungspreis- minimum

AL p

Tpp +=Φ

Dr.

Alt

FH

Aac

hen,

Man

uskr

ipte

201

0

33

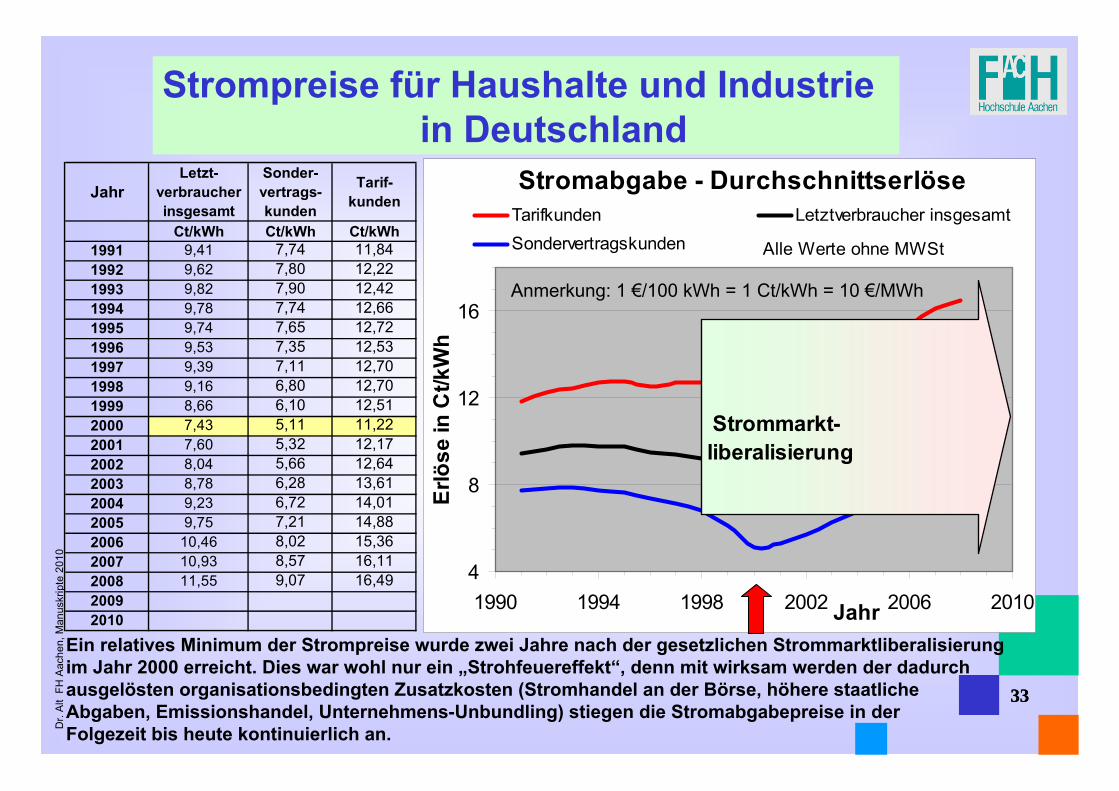

Strompreise für Haushalte und Industrie in Deutschland

33

JahrLetzt-

verbraucher insgesamt

Sonder-vertrags-kunden

Tarif-kunden

Ct/kWh Ct/kWh Ct/kWh1991 9,41 7,74 11,841992 9,62 7,80 12,221993 9,82 7,90 12,421994 9,78 7,74 12,661995 9,74 7,65 12,721996 9,53 7,35 12,531997 9,39 7,11 12,701998 9,16 6,80 12,701999 8,66 6,10 12,512000 7,43 5,11 11,222001 7,60 5,32 12,172002 8,04 5,66 12,642003 8,78 6,28 13,612004 9,23 6,72 14,012005 9,75 7,21 14,882006 10,46 8,02 15,362007 10,93 8,57 16,112008 11,55 9,07 16,4920092010

Ein relatives Minimum der Strompreise wurde zwei Jahre nach der gesetzlichen Strommarktliberalisierung im Jahr 2000 erreicht. Dies war wohl nur ein „Strohfeuereffekt“, denn mit wirksam werden der dadurch ausgelösten organisationsbedingten Zusatzkosten (Stromhandel an der Börse, höhere staatliche Abgaben, Emissionshandel, Unternehmens-Unbundling) stiegen die Stromabgabepreise in der Folgezeit bis heute kontinuierlich an.

Stromabgabe - Durchschnittserlöse

4

8

12

16

1990 1994 1998 2002 2006 2010Jahr

Erlö

se in

Ct/k

Wh

Tarifkunden Letztverbraucher insgesamtSondervertragskunden Alle Werte ohne MWSt

Strommarkt-liberalisierung

Anmerkung: 1 €/100 kWh = 1 Ct/kWh = 10 €/MWh

Dr.

Alt

FH

Aac

hen,

Man

uskr

ipte

201

0

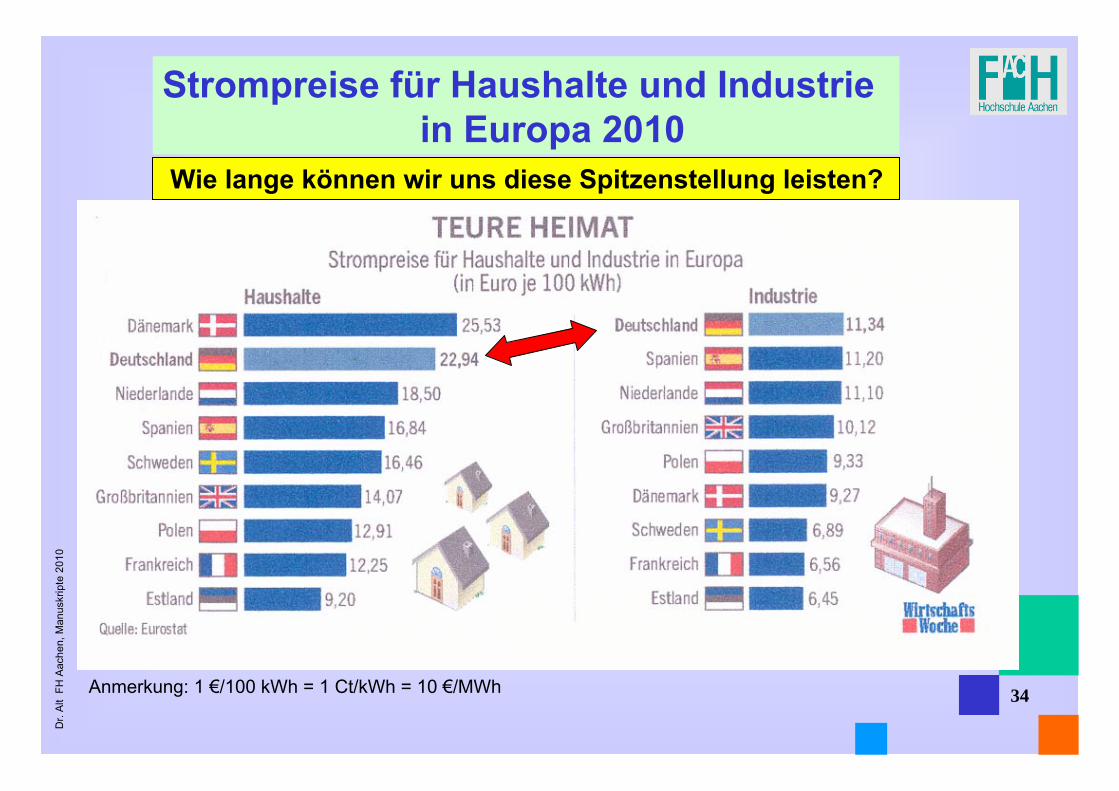

Strompreise für Haushalte und Industrie in Europa 2010

34Anmerkung: 1 €/100 kWh = 1 Ct/kWh = 10 €/MWh

Wie lange können wir uns diese Spitzenstellung leisten?

Dr.

Alt

FH

Aac

hen,

Man

uskr

ipte

201

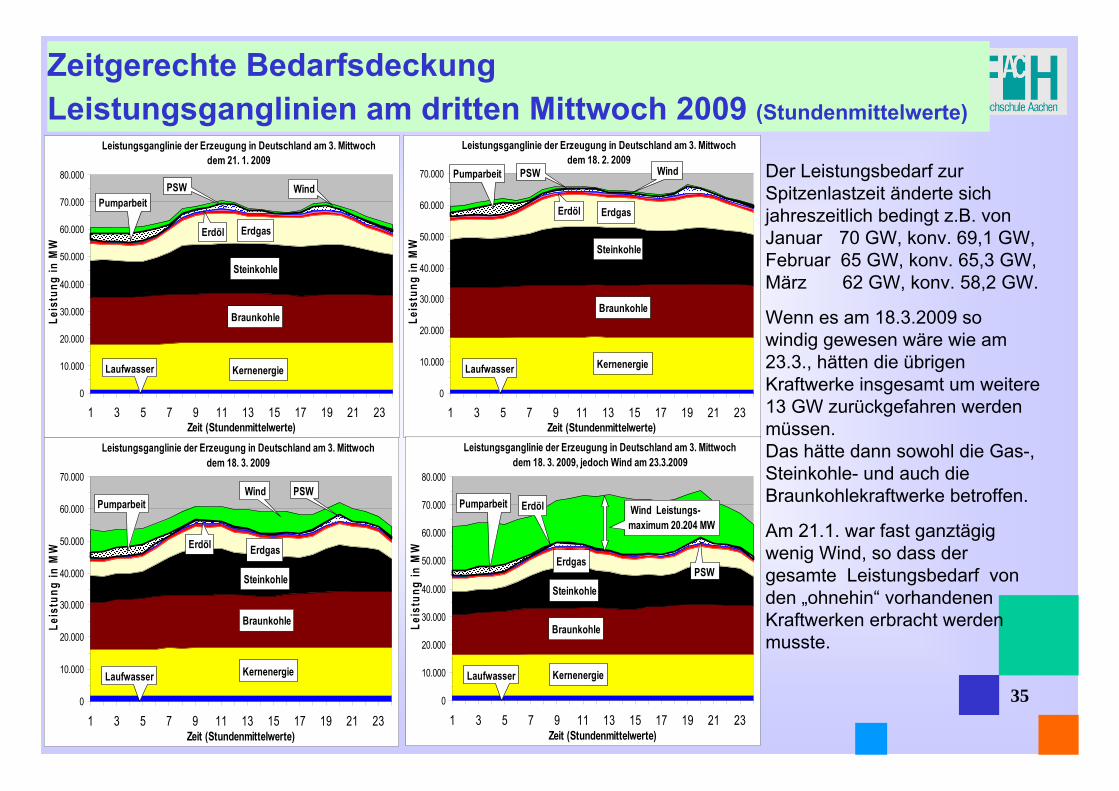

0Zeitgerechte BedarfsdeckungLeistungsganglinien am dritten Mittwoch 2009 (Stundenmittelwerte)

35

Der Leistungsbedarf zur Spitzenlastzeit änderte sich jahreszeitlich bedingt z.B. von Januar 70 GW, konv. 69,1 GW,Februar 65 GW, konv. 65,3 GW, März 62 GW, konv. 58,2 GW.

Wenn es am 18.3.2009 so windig gewesen wäre wie am 23.3., hätten die übrigen Kraftwerke insgesamt um weitere 13 GW zurückgefahren werden müssen.Das hätte dann sowohl die Gas-, Steinkohle- und auch die Braunkohlekraftwerke betroffen.

Am 21.1. war fast ganztägig wenig Wind, so dass der gesamte Leistungsbedarf von den „ohnehin“ vorhandenen Kraftwerken erbracht werden musste.

Leistungsganglinie der Erzeugung in Deutschland am 3. Mittwoch dem 18. 2. 2009

0

10.000

20.000

30.000

40.000

50.000

60.000

70.000

1 3 5 7 9 11 13 15 17 19 21 23Zeit (Stundenmittelwerte)

Leis

tung

in M

W

Braunkohle

Steinkohle

Erdgas

Kernenergie

WindPumparbeit PSW

Erdöl

Laufwasser

Leistungsganglinie der Erzeugung in Deutschland am 3. Mittwoch dem 21. 1. 2009

0

10.000

20.000

30.000

40.000

50.000

60.000

70.000

80.000

1 3 5 7 9 11 13 15 17 19 21 23Zeit (Stundenmittelwerte)

Leis

tung

in M

W

Braunkohle

Steinkohle

Erdgas

Kernenergie

WindPumparbeit

PSW

Erdöl

Laufwasser

Leistungsganglinie der Erzeugung in Deutschland am 3. Mittwoch dem 18. 3. 2009, jedoch Wind am 23.3.2009

0

10.000

20.000

30.000

40.000

50.000

60.000

70.000

80.000

1 3 5 7 9 11 13 15 17 19 21 23Zeit (Stundenmittelwerte)

Leis

tung

in M

W

Braunkohle

Steinkohle

Erdgas

Kernenergie

Wind Leistungs-maximum 20.204 MW

Pumparbeit

PSW

Erdöl

Laufwasser

Leistungsganglinie der Erzeugung in Deutschland am 3. Mittwoch dem 18. 3. 2009

0

10.000

20.000

30.000

40.000

50.000

60.000

70.000

1 3 5 7 9 11 13 15 17 19 21 23Zeit (Stundenmittelwerte)

Leis

tung

in M

W

Braunkohle

Steinkohle

Erdgas

Kernenergie

WindPumparbeit

PSW

Erdöl

Laufwasser

Dr.

Alt

FH

Aac

hen,

Man

uskr

ipte

201

0

Leistungsganglinien am dritten Mittwoch 2009 (Stundenmittelwerte)

36

Leistungsganglinie der Erzeugung in Deutschland am 3. Mittwoch dem 16. 9. 2009

0

10.000

20.000

30.000

40.000

50.000

60.000

70.000

1 3 5 7 9 11 13 15 17 19 21 23Zeit (Stundenmittelwerte)

Leis

tung

in M

W

Braunkohle

Steinkohle

Erdgas

Kernenergie

WindPumparbeitPSW

Erdöl

Laufwasser

Leistungsganglinie der Erzeugung in Deutschland am 3. Mittwoch dem 19. 8. 2009

0

10.000

20.000

30.000

40.000

50.000

60.000

1 3 5 7 9 11 13 15 17 19 21 23Zeit (Stundenmittelwerte)

Leis

tung

in M

W

Braunkohle

Steinkohle

Erdgas

Kernenergie

WindPumparbeit

PSW

Erdöl

Laufwasser

Leistungsganglinie der Erzeugung in Deutschland am 3. Mittwoch dem 15. 7. 2009

0

10.000

20.000

30.000

40.000

50.000

60.000

70.000

1 3 5 7 9 11 13 15 17 19 21 23Zeit (Stundenmittelwerte)

Leis

tung

in M

W

Braunkohle

Steinkohle

Erdgas

Kernenergie

Wind

Pumparbeit

PSW

Erdöl

Laufwasser

Leistungsganglinie der Erzeugung in Deutschland am 3. Mittwoch dem 17. 6. 2009

0

10.000

20.000

30.000

40.000

50.000

60.000

70.000

1 3 5 7 9 11 13 15 17 19 21 23Zeit (Stundenmittelwerte)

Leis

tung

in M

W

Braunkohle

Steinkohle

Erdgas

Kernenergie

WindPumparbeit

PSW

Erdöl

Laufwasser

Leistungsganglinie der Erzeugung in Deutschland am 3. Mittwoch dem 20. 5. 2009

0

10.000

20.000

30.000

40.000

50.000

60.000

1 3 5 7 9 11 13 15 17 19 21 23Zeit (Stundenmittelwerte)

Leis

tung

in M

W

Braunkohle

Steinkohle

Erdgas

Kernenergie

Wind

PumparbeitPSW

Erdöl

Laufwasser

Leistungsganglinie der Erzeugung in Deutschland am 3. Mittwoch dem 15. 4. 2009

0

10.000

20.000

30.000

40.000

50.000

60.000

1 3 5 7 9 11 13 15 17 19 21 23Zeit (Stundenmittelwerte)

Leis

tung

in M

W

Braunkohle

Steinkohle

Erdgas

Kernenergie

WindPumparbeit

PSW

Erdöl

Laufwasser

1/4 h - Leistungsganglinie der Windleistung in Deutschland von So. 1.11. bis So.15.11.2009

0

2.000

4.000

6.000

8.000

10.000

12.000

14.000

16.000

0 1 2 3 4 5 6 7 8 9 10 11 12 13 14Zeit in Tage ab dem 1.11. bis 15.11. 2009

Leis

tung

in M

W

Nennleistung aller 20.576 Anlagen in Deutschland 2009: 24.817 MW

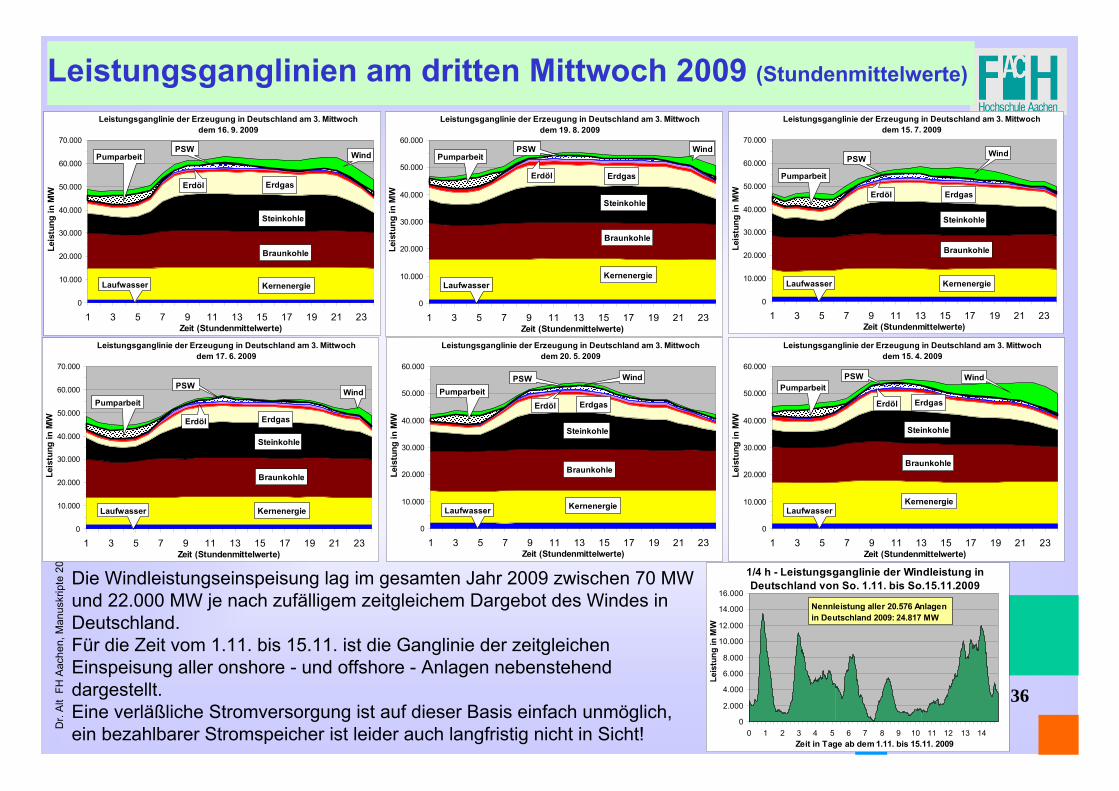

Die Windleistungseinspeisung lag im gesamten Jahr 2009 zwischen 70 MW und 22.000 MW je nach zufälligem zeitgleichem Dargebot des Windes in Deutschland. Für die Zeit vom 1.11. bis 15.11. ist die Ganglinie der zeitgleichen Einspeisung aller onshore - und offshore - Anlagen nebenstehend dargestellt.Eine verläßliche Stromversorgung ist auf dieser Basis einfach unmöglich, ein bezahlbarer Stromspeicher ist leider auch langfristig nicht in Sicht!

Dr.

Alt

FH

Aac

hen,

Man

uskr

ipte

201

0

37

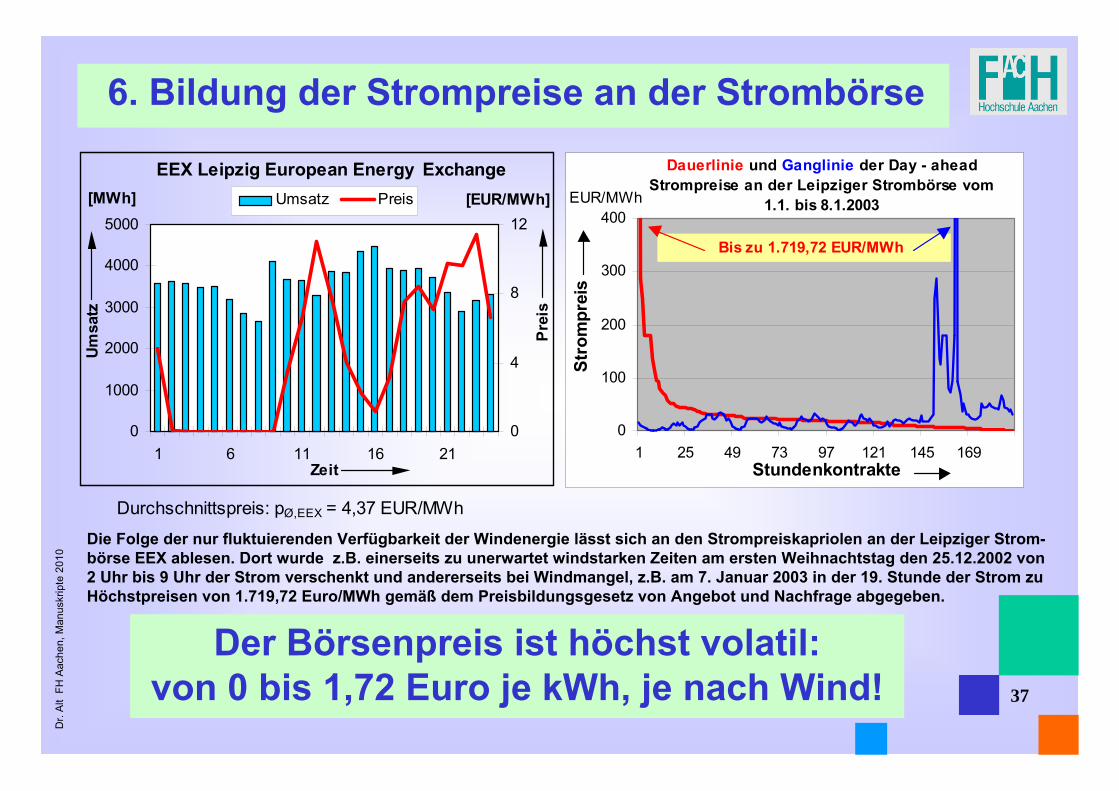

6. Bildung der Strompreise an der Strombörse

EEX Leipzig European Energy Exchange

0

1000

2000

3000

4000

5000

1 6 11 16 21Zeit

[MWh]

0

4

8

12[EUR/MWh]Umsatz Preis

Prei

s

Umsa

tz

Durchschnittspreis: pØ,EEX = 4,37 EUR/MWh

Dauerlinie und Ganglinie der Day - ahead Strompreise an der Leipziger Strombörse vom

1.1. bis 8.1.2003

0

100

200

300

400

1 25 49 73 97 121 145 169Stundenkontrakte

Stro

mpr

eis

Bis zu 1.719,72 EUR/MWh

EUR/MWh

Der Börsenpreis ist höchst volatil: von 0 bis 1,72 Euro je kWh, je nach Wind!

Die Folge der nur fluktuierenden Verfügbarkeit der Windenergie lässt sich an den Strompreiskapriolen an der Leipziger Strom-börse EEX ablesen. Dort wurde z.B. einerseits zu unerwartet windstarken Zeiten am ersten Weihnachtstag den 25.12.2002 von 2 Uhr bis 9 Uhr der Strom verschenkt und andererseits bei Windmangel, z.B. am 7. Januar 2003 in der 19. Stunde der Strom zu Höchstpreisen von 1.719,72 Euro/MWh gemäß dem Preisbildungsgesetz von Angebot und Nachfrage abgegeben.

Dr.

Alt

FH

Aac

hen,

Man

uskr

ipte

201

0

38

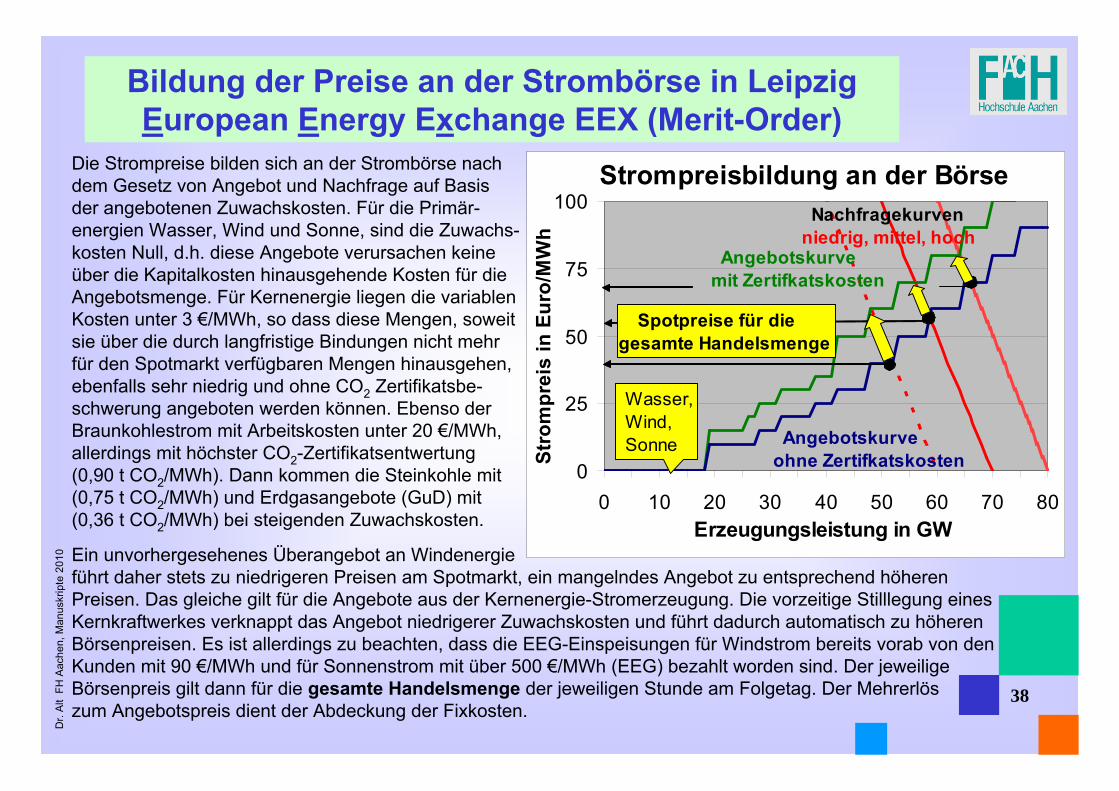

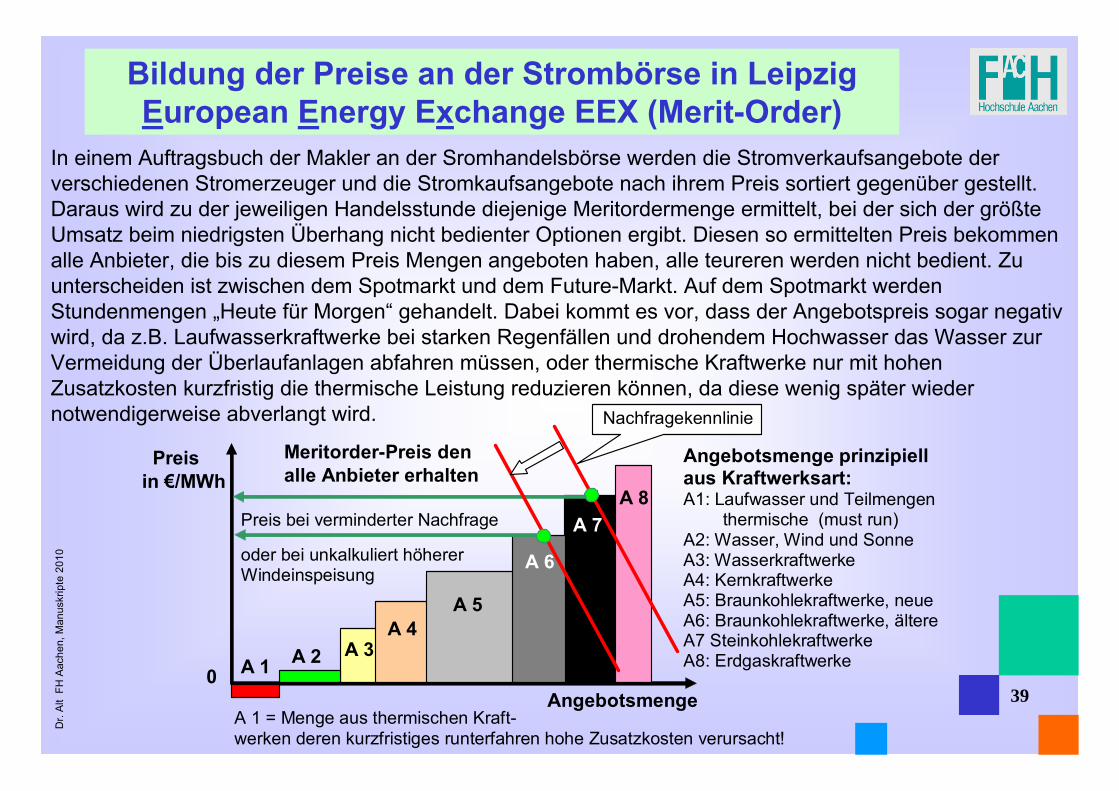

Bildung der Preise an der Strombörse in Leipzig European Energy Exchange EEX (Merit-Order)

Die Strompreise bilden sich an der Strombörse nach dem Gesetz von Angebot und Nachfrage auf Basis der angebotenen Zuwachskosten. Für die Primär-energien Wasser, Wind und Sonne, sind die Zuwachs-kosten Null, d.h. diese Angebote verursachen keine über die Kapitalkosten hinausgehende Kosten für die Angebotsmenge. Für Kernenergie liegen die variablen Kosten unter 3 €/MWh, so dass diese Mengen, soweit sie über die durch langfristige Bindungen nicht mehr für den Spotmarkt verfügbaren Mengen hinausgehen, ebenfalls sehr niedrig und ohne CO2 Zertifikatsbe-schwerung angeboten werden können. Ebenso der Braunkohlestrom mit Arbeitskosten unter 20 €/MWh, allerdings mit höchster CO2-Zertifikatsentwertung (0,90 t CO2/MWh). Dann kommen die Steinkohle mit (0,75 t CO2/MWh) und Erdgasangebote (GuD) mit(0,36 t CO2/MWh) bei steigenden Zuwachskosten.

Ein unvorhergesehenes Überangebot an Windenergie führt daher stets zu niedrigeren Preisen am Spotmarkt, ein mangelndes Angebot zu entsprechend höheren Preisen. Das gleiche gilt für die Angebote aus der Kernenergie-Stromerzeugung. Die vorzeitige Stilllegung eines Kernkraftwerkes verknappt das Angebot niedrigerer Zuwachskosten und führt dadurch automatisch zu höheren Börsenpreisen. Es ist allerdings zu beachten, dass die EEG-Einspeisungen für Windstrom bereits vorab von den Kunden mit 90 €/MWh und für Sonnenstrom mit über 500 €/MWh (EEG) bezahlt worden sind. Der jeweilige Börsenpreis gilt dann für die gesamte Handelsmenge der jeweiligen Stunde am Folgetag. Der Mehrerlös zum Angebotspreis dient der Abdeckung der Fixkosten.

Strompreisbildung an der Börse

0

25

50

75

100

0 10 20 30 40 50 60 70 80Erzeugungsleistung in GW

Stro

mpr

eis

in E

uro/

MW

h

Nachfragekurvenniedrig, mittel, hoch

Spotpreise für die gesamte Handelsmenge

Wasser, Wind, Sonne Angebotskurve

ohne Zertifkatskosten

Angebotskurve mit Zertifkatskosten

Dr.

Alt

FH

Aac

hen,

Man

uskr

ipte

201

0

39

Bildung der Preise an der Strombörse in Leipzig European Energy Exchange EEX (Merit-Order)

In einem Auftragsbuch der Makler an der Sromhandelsbörse werden die Stromverkaufsangebote der verschiedenen Stromerzeuger und die Stromkaufsangebote nach ihrem Preis sortiert gegenüber gestellt. Daraus wird zu der jeweiligen Handelsstunde diejenige Meritordermenge ermittelt, bei der sich der größte Umsatz beim niedrigsten Überhang nicht bedienter Optionen ergibt. Diesen so ermittelten Preis bekommen alle Anbieter, die bis zu diesem Preis Mengen angeboten haben, alle teureren werden nicht bedient. Zu unterscheiden ist zwischen dem Spotmarkt und dem Future-Markt. Auf dem Spotmarkt werden Stundenmengen „Heute für Morgen“ gehandelt. Dabei kommt es vor, dass der Angebotspreis sogar negativ wird, da z.B. Laufwasserkraftwerke bei starken Regenfällen und drohendem Hochwasser das Wasser zur Vermeidung der Überlaufanlagen abfahren müssen, oder thermische Kraftwerke nur mit hohen Zusatzkosten kurzfristig die thermische Leistung reduzieren können, da diese wenig später wieder notwendigerweise abverlangt wird.

Angebotsmenge

Preis in €/MWh

A 8

A 2

A 1 = Menge aus thermischen Kraft- werken deren kurzfristiges runterfahren hohe Zusatzkosten verursacht!

A 3A 4

A 7

A 6

A 5

Meritorder-Preis den alle Anbieter erhalten

A 1

Preis bei verminderter Nachfrage oder bei unkalkuliert höherer Windeinspeisung

Nachfragekennlinie

Angebotsmenge prinzipiellaus Kraftwerksart: A1: Laufwasser und Teilmengen thermische (must run) A2: Wasser, Wind und Sonne A3: Wasserkraftwerke A4: Kernkraftwerke A5: Braunkohlekraftwerke, neue A6: Braunkohlekraftwerke, ältereA7 Steinkohlekraftwerke A8: Erdgaskraftwerke

0

Dr.

Alt

FH

Aac

hen,

Man

uskr

ipte

201

0

40

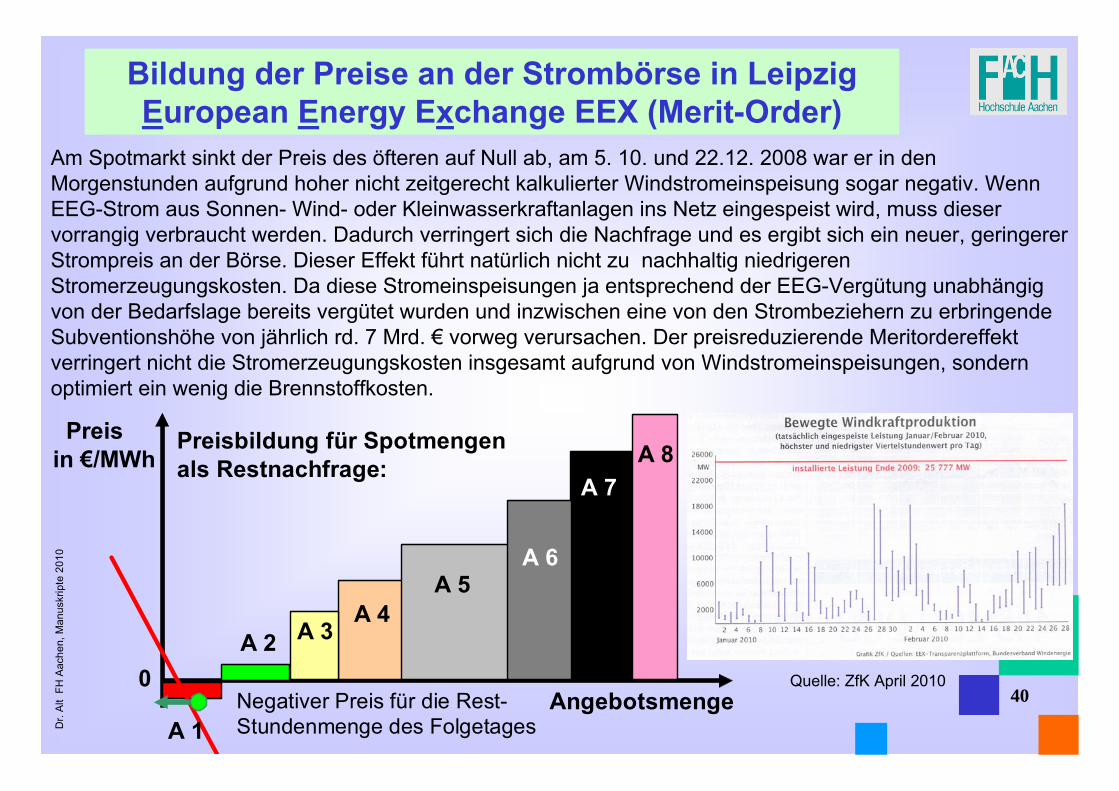

Bildung der Preise an der Strombörse in Leipzig European Energy Exchange EEX (Merit-Order)

Am Spotmarkt sinkt der Preis des öfteren auf Null ab, am 5. 10. und 22.12. 2008 war er in den Morgenstunden aufgrund hoher nicht zeitgerecht kalkulierter Windstromeinspeisung sogar negativ. Wenn EEG-Strom aus Sonnen- Wind- oder Kleinwasserkraftanlagen ins Netz eingespeist wird, muss dieser vorrangig verbraucht werden. Dadurch verringert sich die Nachfrage und es ergibt sich ein neuer, geringerer Strompreis an der Börse. Dieser Effekt führt natürlich nicht zu nachhaltig niedrigeren Stromerzeugungskosten. Da diese Stromeinspeisungen ja entsprechend der EEG-Vergütung unabhängig von der Bedarfslage bereits vergütet wurden und inzwischen eine von den Strombeziehern zu erbringende Subventionshöhe von jährlich rd. 7 Mrd. € vorweg verursachen. Der preisreduzierende Meritordereffektverringert nicht die Stromerzeugungskosten insgesamt aufgrund von Windstromeinspeisungen, sondern optimiert ein wenig die Brennstoffkosten.

Angebotsmenge

Preis in €/MWh A 8

A 4

A 7

A 6A 5

A 2

A 1

A 3

Negativer Preis für die Rest-Stundenmenge des Folgetages

0

Preisbildung für Spotmengen als Restnachfrage:

Quelle: ZfK April 2010

Dr.

Alt

FH

Aac

hen,

Man

uskr

ipte

201

0

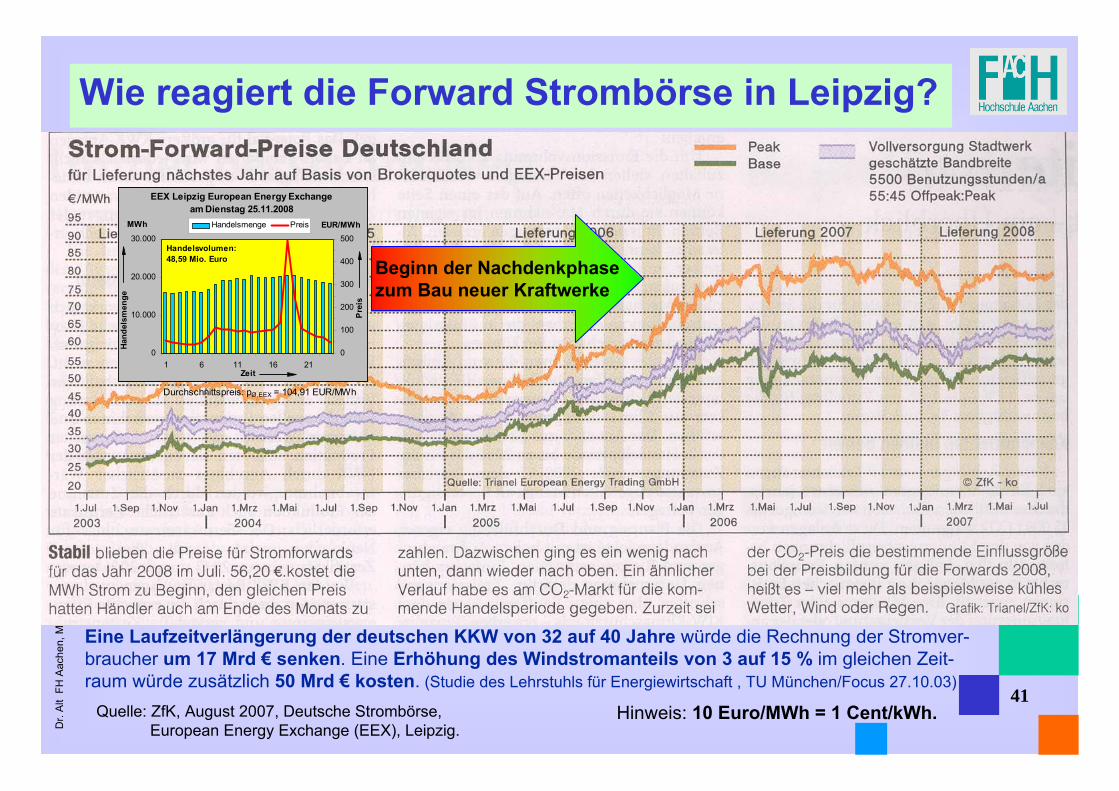

Wie reagiert die Forward Strombörse in Leipzig?

Quelle: ZfK, August 2007, Deutsche Strombörse, European Energy Exchange (EEX), Leipzig.

Hinweis: 10 Euro/MWh = 1 Cent/kWh.

Eine Laufzeitverlängerung der deutschen KKW von 32 auf 40 Jahre würde die Rechnung der Stromver-braucher um 17 Mrd € senken. Eine Erhöhung des Windstromanteils von 3 auf 15 % im gleichen Zeit-raum würde zusätzlich 50 Mrd € kosten. (Studie des Lehrstuhls für Energiewirtschaft , TU München/Focus 27.10.03)

Durchschnittspreis: pØ,EEX = 104,91 EUR/MWh

EEX Leipzig European Energy Exchangeam Dienstag 25.11.2008

0

10.000

20.000

30.000

1 6 11 16 21Zeit

MWh

0

100

200

300

400

500

EUR/MWhHandelsmenge Preis

Pre

is

Hand

elsm

enge

Handelsvolumen: 48,59 Mio. Euro Beginn der Nachdenkphase

zum Bau neuer Kraftwerke

41

Dr.

Alt

FH

Aac

hen,

Man

uskr

ipte

201

0

42

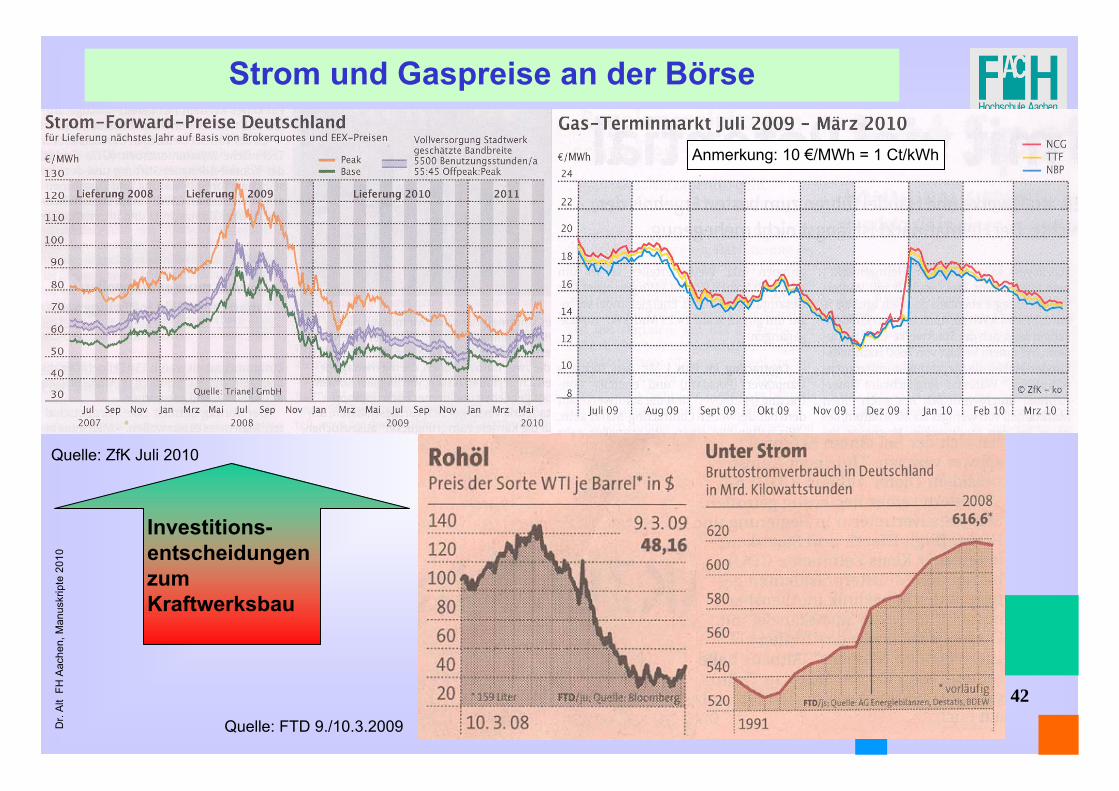

Strom und Gaspreise an der Börse

Anmerkung: 10 €/MWh = 1 Ct/kWh

Quelle: ZfK Juli 2010

Quelle: FTD 9./10.3.2009

Investitions-entscheidungenzum Kraftwerksbau

Dr.

Alt

FH

Aac

hen,

Man

uskr

ipte

201

0

43

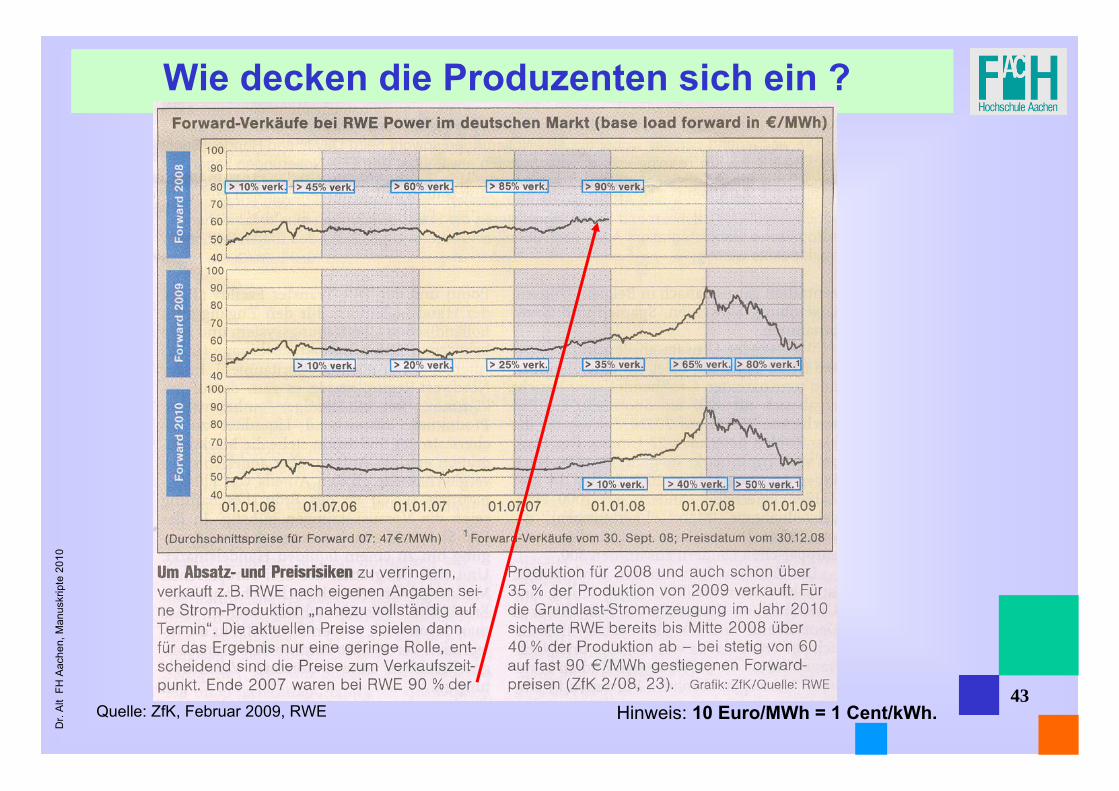

Wie decken die Produzenten sich ein ?

Quelle: ZfK, Februar 2009, RWE Hinweis: 10 Euro/MWh = 1 Cent/kWh.

Dr.

Alt

FH

Aac

hen,

Man

uskr

ipte

201

0

44

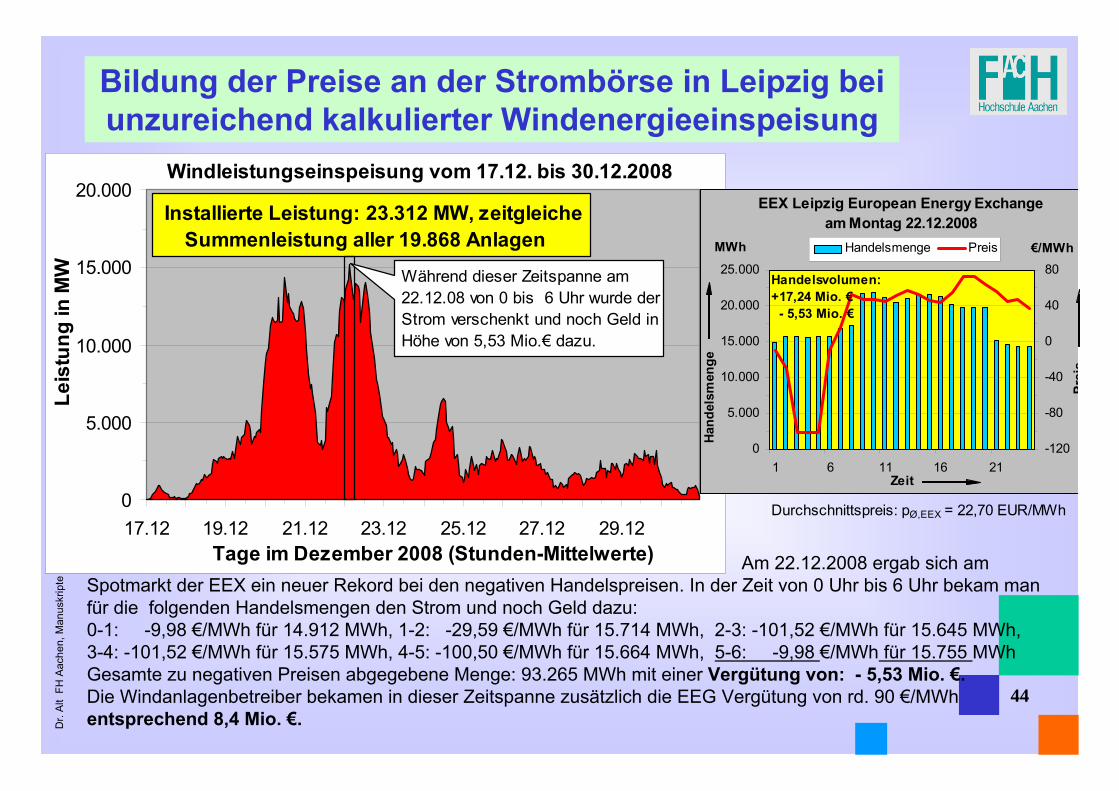

Bildung der Preise an der Strombörse in Leipzig bei unzureichend kalkulierter Windenergieeinspeisung

Windleistungseinspeisung vom 17.12. bis 30.12.2008

0

5.000

10.000

15.000

20.000

17.12 19.12 21.12 23.12 25.12 27.12 29.12Tage im Dezember 2008 (Stunden-Mittelwerte)

Leis

tung

in M

W

Installierte Leistung: 23.312 MW, zeitgleiche Summenleistung aller 19.868 Anlagen

Während dieser Zeitspanne am 22.12.08 von 0 bis 6 Uhr wurde der Strom verschenkt und noch Geld in Höhe von 5,53 Mio.€ dazu.

Durchschnittspreis: pØ,EEX = 22,70 EUR/MWh

EEX Leipzig European Energy Exchangeam Montag 22.12.2008

0

5.000

10.000

15.000

20.000

25.000

1 6 11 16 21Zeit

MWh

-120

-80

-40

0

40

80 €/MWhHandelsmenge Preis

Prei

s

Hand

elsm

enge

Handelsvolumen: +17,24 Mio. € - 5,53 Mio. €

Am 22.12.2008 ergab sich am Spotmarkt der EEX ein neuer Rekord bei den negativen Handelspreisen. In der Zeit von 0 Uhr bis 6 Uhr bekam man für die folgenden Handelsmengen den Strom und noch Geld dazu:0-1: -9,98 €/MWh für 14.912 MWh, 1-2: -29,59 €/MWh für 15.714 MWh, 2-3: -101,52 €/MWh für 15.645 MWh, 3-4: -101,52 €/MWh für 15.575 MWh, 4-5: -100,50 €/MWh für 15.664 MWh, 5-6: -9,98 €/MWh für 15.755 MWhGesamte zu negativen Preisen abgegebene Menge: 93.265 MWh mit einer Vergütung von: - 5,53 Mio. €.Die Windanlagenbetreiber bekamen in dieser Zeitspanne zusätzlich die EEG Vergütung von rd. 90 €/MWhentsprechend 8,4 Mio. €.

Dr.

Alt

FH

Aac

hen,

Man

uskr

ipte

201

0

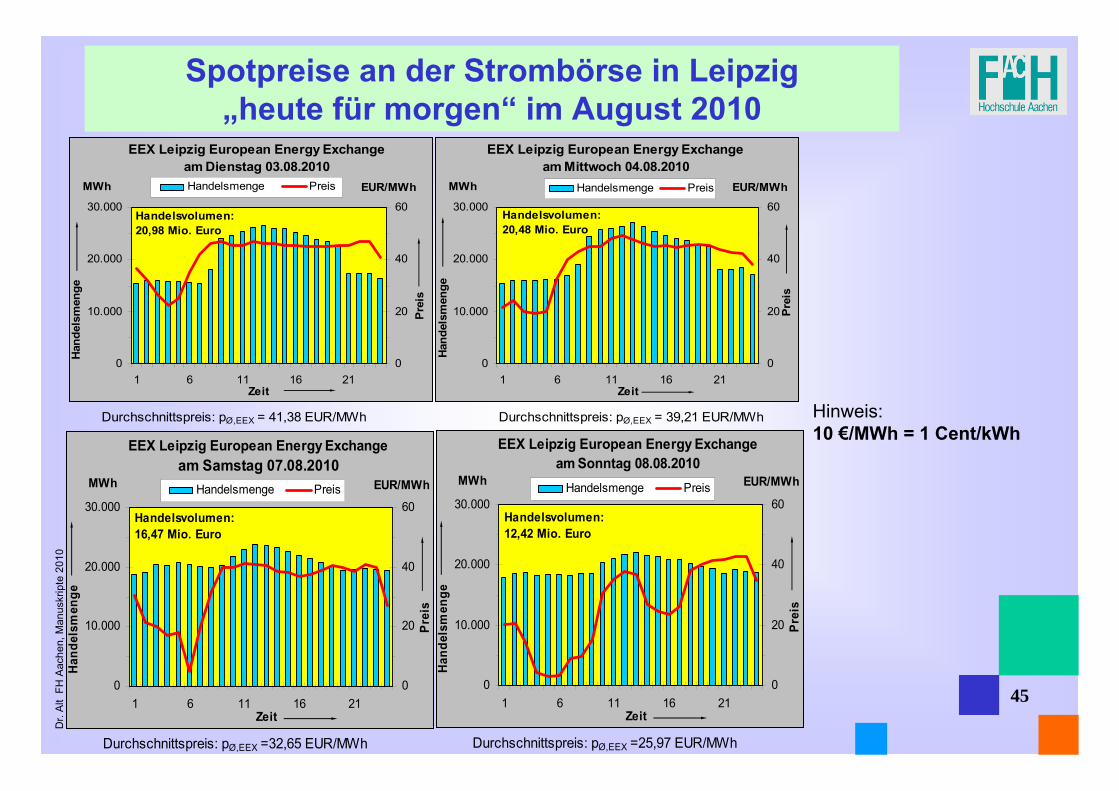

Spotpreise an der Strombörse in Leipzig „heute für morgen“ im August 2010

EEX Leipzig European Energy Exchangeam Dienstag 03.08.2010

0

10.000

20.000

30.000

1 6 11 16 21Zeit

MWh

0

20

40

60

EUR/MWhHandelsmenge Preis

Prei

s

Han

dels

men

ge

Durchschnittspreis: pØ,EEX = 41,38 EUR/MWh

Handelsvolumen: 20,98 Mio. Euro

Durchschnittspreis: pØ,EEX = 39,21 EUR/MWh

EEX Leipzig European Energy Exchangeam Mittwoch 04.08.2010

0

10.000

20.000

30.000

1 6 11 16 21Zeit

MWh

0

20

40

60

EUR/MWhHandelsmenge Preis

Prei

s

Hand

elsm

enge

Handelsvolumen: 20,48 Mio. Euro

Hinweis: 10 €/MWh = 1 Cent/kWh

EEX Leipzig European Energy Exchangeam Samstag 07.08.2010

0

10.000

20.000

30.000

1 6 11 16 21Zeit

MWh

0

20

40

60

EUR/MWhHandelsmenge Preis

Prei

s

Hand

elsm

enge

Durchschnittspreis: pØ,EEX =32,65 EUR/MWh

Handelsvolumen: 16,47 Mio. Euro

EEX Leipzig European Energy Exchangeam Sonntag 08.08.2010

0

10.000

20.000

30.000

1 6 11 16 21Zeit

MWh

0

20

40

60

EUR/MWhHandelsmenge Preis

Prei

s

Hand

elsm

enge

Durchschnittspreis: pØ,EEX =25,97 EUR/MWh

Handelsvolumen: 12,42 Mio. Euro

45

Dr.

Alt

FH

Aac

hen,

Man

uskr

ipte

201

0

46

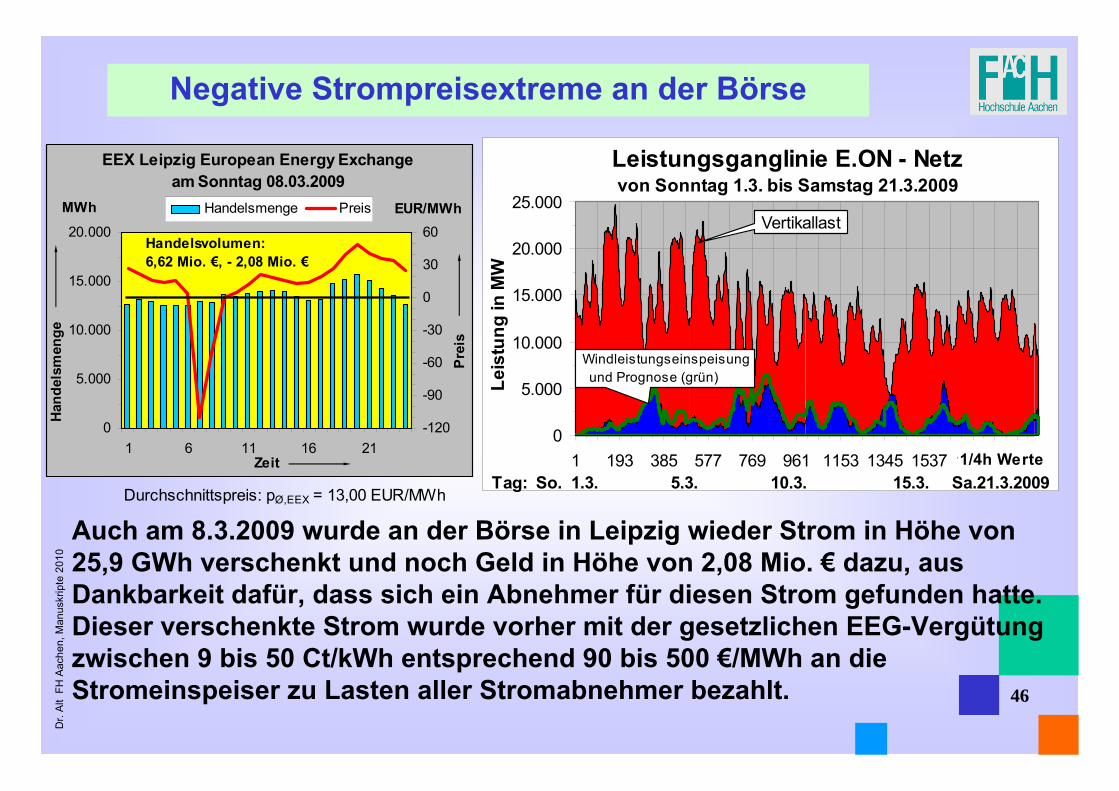

Negative Strompreisextreme an der Börse

Auch am 8.3.2009 wurde an der Börse in Leipzig wieder Strom in Höhe von 25,9 GWh verschenkt und noch Geld in Höhe von 2,08 Mio. € dazu, aus Dankbarkeit dafür, dass sich ein Abnehmer für diesen Strom gefunden hatte.Dieser verschenkte Strom wurde vorher mit der gesetzlichen EEG-Vergütung zwischen 9 bis 50 Ct/kWh entsprechend 90 bis 500 €/MWh an die Stromeinspeiser zu Lasten aller Stromabnehmer bezahlt.

Durchschnittspreis: pØ,EEX = 13,00 EUR/MWh

EEX Leipzig European Energy Exchangeam Sonntag 08.03.2009

0

5.000

10.000

15.000

20.000

1 6 11 16 21Zeit

MWh

-120

-90

-60

-30

0

30

60EUR/MWhHandelsmenge Preis

Prei

s

Han

dels

men

ge

Handelsvolumen: 6,62 Mio. €, - 2,08 Mio. €

Leistungsganglinie E.ON - Netzvon Sonntag 1.3. bis Samstag 21.3.2009

0

5.000

10.000

15.000

20.000

25.000

1 193 385 577 769 961 1153 1345 1537 1729 19211/4h Werte

Leis

tung

in M

W Tag: So. 1.3. 5.3. 10.3. 15.3. Sa.21.3.2009

Windleistungseinspeisung und Prognose (grün)

Vertikallast

Dr.

Alt

FH

Aac

hen,

Man

uskr

ipte

201

0

47

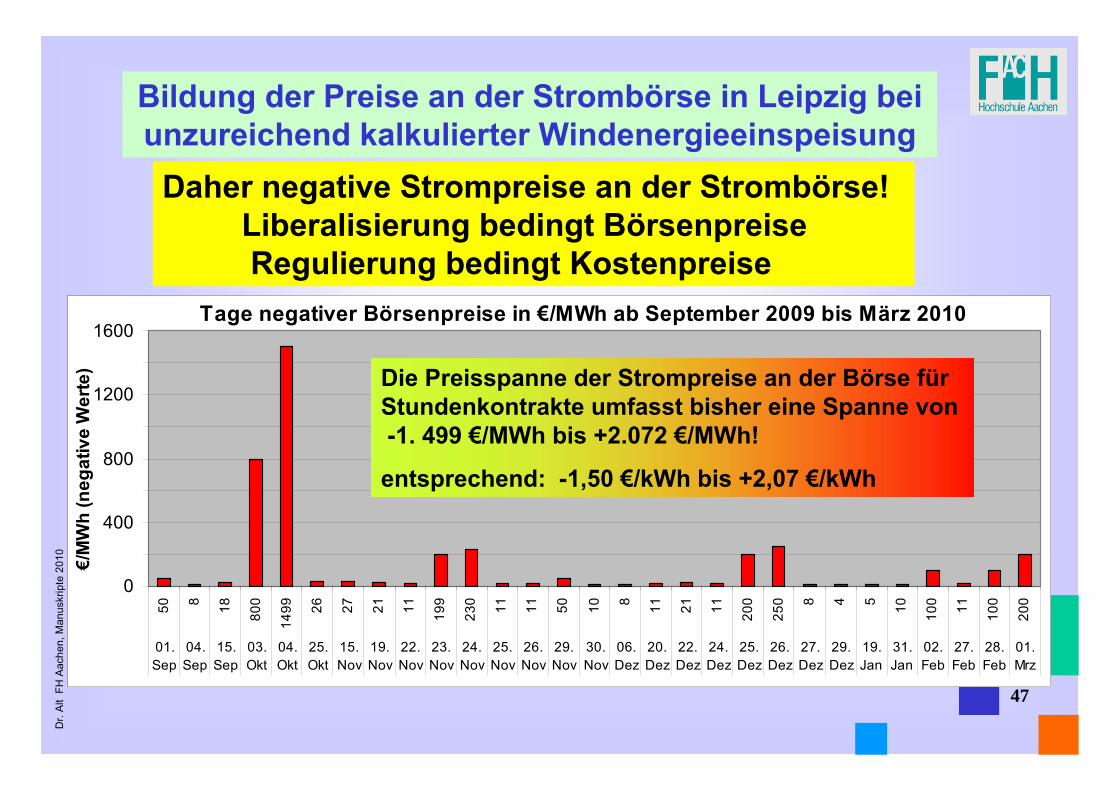

Bildung der Preise an der Strombörse in Leipzig bei unzureichend kalkulierter Windenergieeinspeisung

Tage negativer Börsenpreise in €/MWh ab September 2009 bis März 2010

0

400

800

1200

1600

50 8 18 800

1499 26 27 21 11 19

9

230 11 11 50 10 8 11 21 11 200

250 8 4 5 10 100 11 100

200

01.Sep

04.Sep

15.Sep

03.Okt

04.Okt

25.Okt

15.Nov

19.Nov

22.Nov

23.Nov

24.Nov

25.Nov

26.Nov

29.Nov

30.Nov

06.Dez

20.Dez

22.Dez

24.Dez

25.Dez

26.Dez

27.Dez

29.Dez

19.Jan

31.Jan

02.Feb

27.Feb

28.Feb

01.Mrz

€/M

Wh

(neg

ativ

e W

erte

)

Daher negative Strompreise an der Strombörse! Liberalisierung bedingt BörsenpreiseRegulierung bedingt Kostenpreise

Die Preisspanne der Strompreise an der Börse für Stundenkontrakte umfasst bisher eine Spanne von-1. 499 €/MWh bis +2.072 €/MWh!

entsprechend: -1,50 €/kWh bis +2,07 €/kWh

Dr.

Alt

FH

Aac

hen,

Man

uskr

ipte

201

0

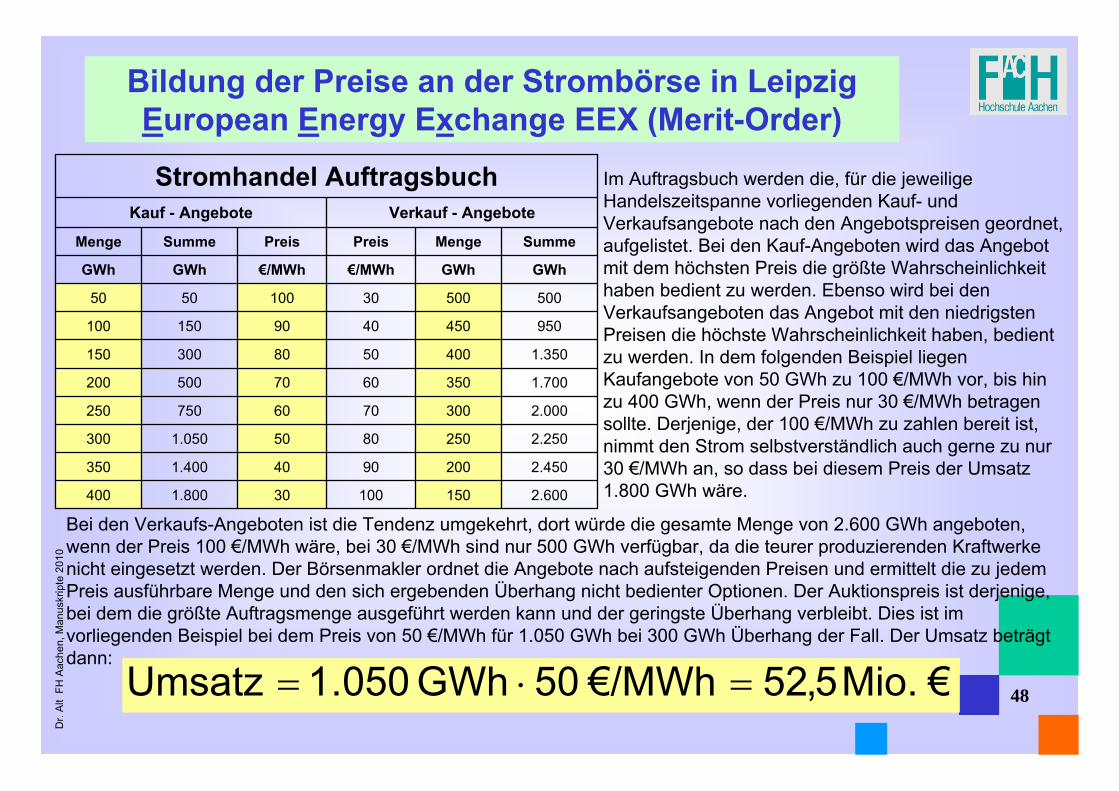

Bildung der Preise an der Strombörse in Leipzig European Energy Exchange EEX (Merit-Order)

2.600150100301.800400

2.45020090401.400350

2.25025080501.050300

2.0003007060750250

1.7003506070500200

1.3504005080300150

9504504090150100

500500301005050

GWhGWh€/MWh€/MWhGWhGWh

SummeMengePreisPreisSummeMenge

Verkauf - AngeboteKauf - Angebote

Stromhandel Auftragsbuch Im Auftragsbuch werden die, für die jeweilige Handelszeitspanne vorliegenden Kauf- und Verkaufsangebote nach den Angebotspreisen geordnet, aufgelistet. Bei den Kauf-Angeboten wird das Angebot mit dem höchsten Preis die größte Wahrscheinlichkeit haben bedient zu werden. Ebenso wird bei den Verkaufsangeboten das Angebot mit den niedrigsten Preisen die höchste Wahrscheinlichkeit haben, bedient zu werden. In dem folgenden Beispiel liegen Kaufangebote von 50 GWh zu 100 €/MWh vor, bis hin zu 400 GWh, wenn der Preis nur 30 €/MWh betragen sollte. Derjenige, der 100 €/MWh zu zahlen bereit ist, nimmt den Strom selbstverständlich auch gerne zu nur 30 €/MWh an, so dass bei diesem Preis der Umsatz 1.800 GWh wäre.

Bei den Verkaufs-Angeboten ist die Tendenz umgekehrt, dort würde die gesamte Menge von 2.600 GWh angeboten, wenn der Preis 100 €/MWh wäre, bei 30 €/MWh sind nur 500 GWh verfügbar, da die teurer produzierenden Kraftwerke nicht eingesetzt werden. Der Börsenmakler ordnet die Angebote nach aufsteigenden Preisen und ermittelt die zu jedem Preis ausführbare Menge und den sich ergebenden Überhang nicht bedienter Optionen. Der Auktionspreis ist derjenige, bei dem die größte Auftragsmenge ausgeführt werden kann und der geringste Überhang verbleibt. Dies ist im vorliegenden Beispiel bei dem Preis von 50 €/MWh für 1.050 GWh bei 300 GWh Überhang der Fall. Der Umsatz beträgt dann:

€Mio.5,52€/MWh50GWh050.1Umsatz =⋅= 48

Dr.

Alt

FH

Aac

hen,

Man

uskr

ipte

201

0

49

Bildung der Preise an der Strombörse in Leipzig European Energy Exchange EEX (Merit-Order)

Durchschnittspreis: pØ,EEX = 22,70 EUR/MWh

EEX Leipzig European Energy Exchangeam Montag 22.12.2008

0

5.000

10.000

15.000

20.000

25.000

1 6 11 16 21Zeit

MWh

-120

-80

-40

0

40

80 €/MWhHandelsmenge Preis

Prei

s

Han

dels

men

ge

Handelsvolumen: +17,24 Mio. € - 5,53 Mio. €

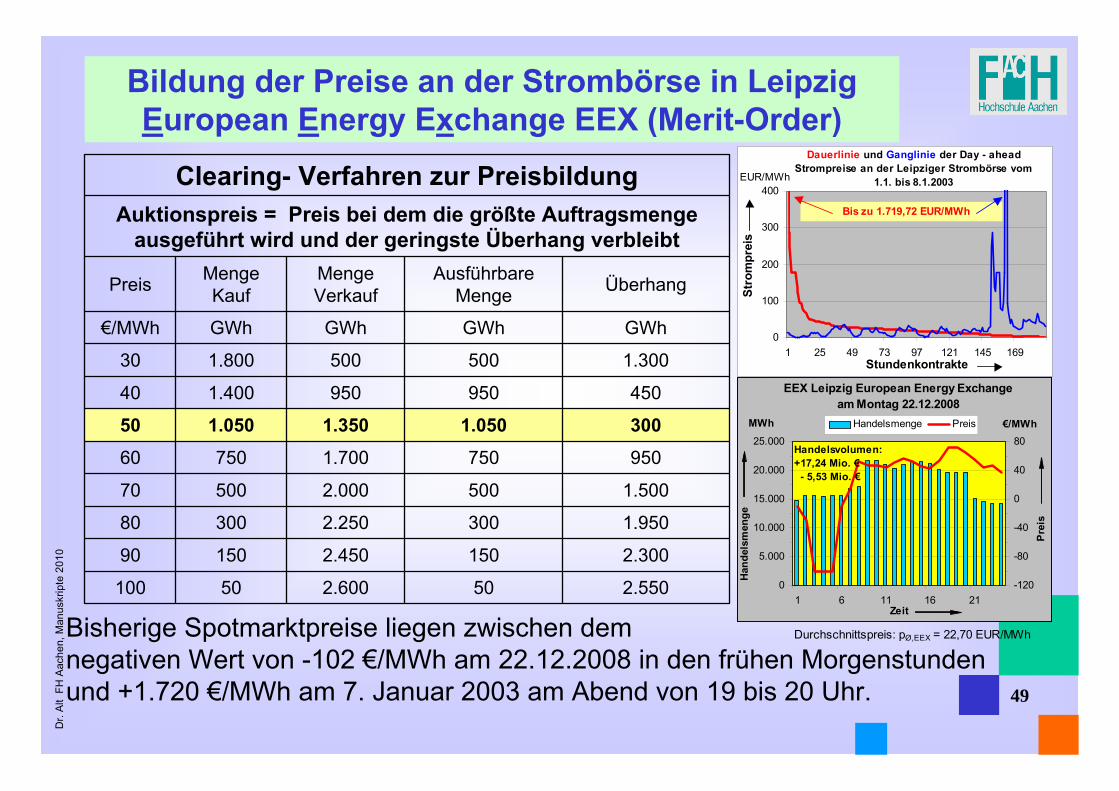

2.550502.60050100

2.3001502.45015090

1.9503002.25030080

1.5005002.00050070

9507501.70075060

3001.0501.3501.05050

4509509501.40040

1.3005005001.80030

GWhGWhGWhGWh€/MWh

ÜberhangAusführbare Menge

Menge Verkauf

Menge KaufPreis

Auktionspreis = Preis bei dem die größte Auftragsmenge ausgeführt wird und der geringste Überhang verbleibt

Clearing- Verfahren zur PreisbildungDauerlinie und Ganglinie der Day - ahead

Strompreise an der Leipziger Strombörse vom 1.1. bis 8.1.2003

0

100

200

300

400

1 25 49 73 97 121 145 169Stundenkontrakte

Stro

mpr

eis

Bis zu 1.719,72 EUR/MWh

EUR/MWh

Bisherige Spotmarktpreise liegen zwischen dem negativen Wert von -102 €/MWh am 22.12.2008 in den frühen Morgenstunden und +1.720 €/MWh am 7. Januar 2003 am Abend von 19 bis 20 Uhr.

Dr.

Alt

FH

Aac

hen,

Man

uskr

ipte

201

0

Wie EEG geförderter Solarstrom den Strompreis per MeritOrder Börseneffekt ermäßigt, jedoch effektiv erhöht.

Deutschland erlebt derzeit mit Solarmodulen einen sichtbaren Ausbauboom, Unternehmen und Bürger fördern diesen Boom per EEG Gesetz einschließlich Wind, Biomasse und Kleinwasserkraftanlagenjährlich mit über 8 Milliarden Euro, über Aufschläge auf ihre Stromrechnung. Aber dieses Geld fließt oft ins Ausland, schätzungsweise drei Viertel der verarbeiteten Solarmodule werden dort produziert. Zurzeit macht der deutsche Solar-Boom fast alle reich: chinesische Hersteller wie Yingli, deutsche Konzerne wie Solarworld und Hunderte Kleinstfirmen. So rasant wächst der Markt, dass fast alle ihre Ware loswerden, egal, ob sie besser oder schlechter, teurer oder billiger ist. Welche Dimension der Solar-Boom inzwischen hat, ist an den herrlichen Sonnentagen dieses Extremsommers deutlich geworden. Die elektrische Leistungseinspeisung ins Stromnetz betrug am 8. Juli 2010: zwischen 13 und 14 Uhr mehr als 7.800 MWh Solarstrom. Der tatsächliche Strompreis lag in diesem Zeitraum an der Börse bei gut 60 €/MWh - er wurde durch den Merit-Order Effekt um mehr als 11 % gedrückt. Bei 70.000 MWh Gesamtlast haben die Verbraucher durch das massive Solarangebot zwischen 350.000 und 490.000 € gespart. Wie ist das zu erklären?Der Strom wird komplett über Strombörsen gehandelt, meist über die European Energy Exchange (EEX) in Leipzig. Diese bestimmt genau, wie viel Solarenergie zu jeder Stunde in die deutschen Netze gespeist wird. Darüber hinaus wird der Preis gemäß Angebot und Nachfrage nach der Grenzkosten Merit Order bestimmt. Das Ergebnis ist beeindruckend: Zwischen dem 1. und dem 20. Juli wurden zum Beispiel an zehn Tagen zwischen 13 und 14 Uhr jeweils mehr als 7.000 MWh Sonnenstrom in die Netze gespeist. Das entspricht der Leistung von sieben Kernkraftwerken. Bei einem Strombedarf von etwa 70.000 MWh zur gleichen Zeit bedeutet das: Solarenergie hat zeitweise einen Anteil von rd. 10% am Energiemix. Die Folge: Da der Sonnenstrom vorrangig ins Netz eingespeist wird, ergibt sich infolge der verminderten Stromnachfragehöhe an der Börse ein um 5 bis 7 €/MWh niedrigerer Preis auf der treppenförmigen Angebotskurve.

Was sich für die Verbraucher gut anhört, ist für sie trotzdem ein schlechtes Geschäft. Denn sie fördern ja die Sonnenenergie über Aufschläge auf ihre Stromrechnung - und zwar nach dem EEG je nach Alter der Anlagen zwischen 34 und 54 Ct/kWh im Mittel unter Berücksichtigung der ersparten Kosten für die verdrängte Stromerzeugung mit mindestens rd. 35 Ct/kWh bzw. 350 €/MWh. Für die 7.800 MWh Solarstrom, die am 8. Juli zwischen 13 und 14 Uhr in die Netze gespeist wurden, zahlten die Verbraucher demnach 2,7 Mio. € an Zuschuss.

Das ist Sechsmal so viel, wie durch den sinkenden Strompreis eingespart wird!Das Problem wird in Zukunft weiter wachsen, denn der Solar-Boom geht ungebremst weiter. Ende 2009 waren in Deutschland Anlagen mit rund 10.000 MW installiert. 2010 kommen voraussichtlich noch mal Anlagen mit 6.000 bis 10.000 MW hinzu. Zum Vergleich: Alle in Deutschland installierten Kernkraftwerke haben eine Bruttoleistung von 21.000 MW. Schon Ende 2010 könnte die installierte Leistung aller Solaranlagen also fast genauso hoch sein.

50

Dr.

Alt

FH

Aac

hen,

Man

uskr

ipte

201

0

51

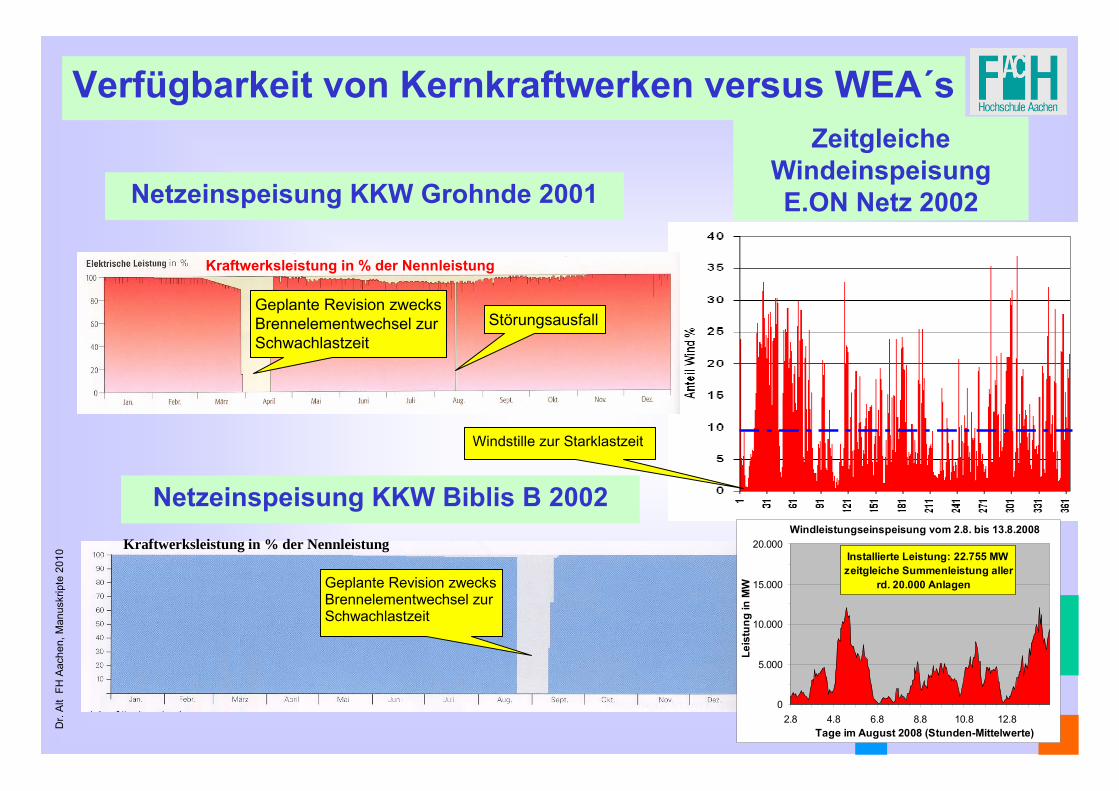

Verfügbarkeit von Kernkraftwerken versus WEA´sZeitgleiche

Windeinspeisung E.ON Netz 2002Netzeinspeisung KKW Grohnde 2001

Netzeinspeisung KKW Biblis B 2002

Windstille zur Starklastzeit

Kraftwerksleistung in % der Nennleistung

Geplante Revision zwecksBrennelementwechsel zurSchwachlastzeit

Kraftwerksleistung in % der Nennleistung

Geplante Revision zwecks Brennelementwechsel zur Schwachlastzeit

Störungsausfall

Windleistungseinspeisung vom 2.8. bis 13.8.2008

0

5.000

10.000

15.000

20.000

2.8 4.8 6.8 8.8 10.8 12.8Tage im August 2008 (Stunden-Mittelwerte)

Leis

tung

in M

W

Installierte Leistung: 22.755 MWzeitgleiche Summenleistung aller rd. 20.000 Anlagen

Dr.

Alt

FH

Aac

hen,

Man

uskr

ipte

201

0

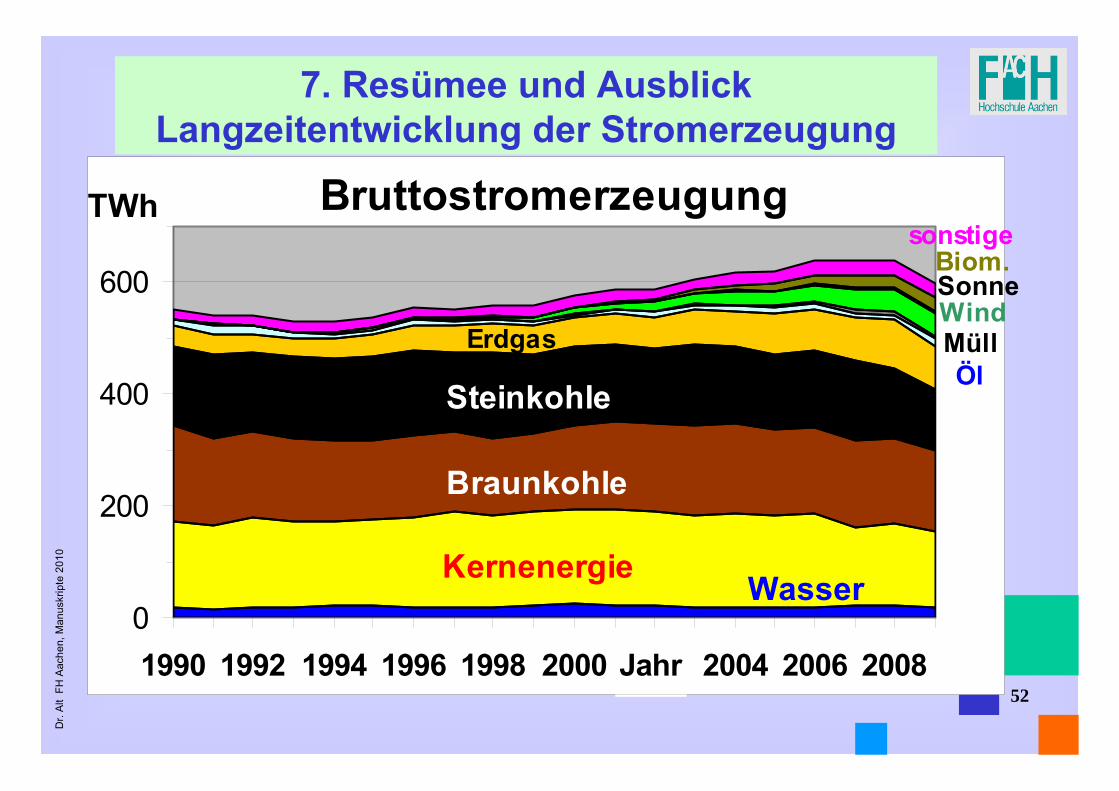

7. Resümee und AusblickLangzeitentwicklung der Stromerzeugung

52

Bruttostromerzeugung

0

200

400

600

1990 1992 1994 1996 1998 2000 2002 2004 2006 2008Jahr

TWh

Steinkohle

Braunkohle

Kernenergie Wasser

Erdgas Wind

Öl

sonstige

Müll

Biom.Sonne

Dr.

Alt

FH

Aac

hen,

Man

uskr

ipte

201

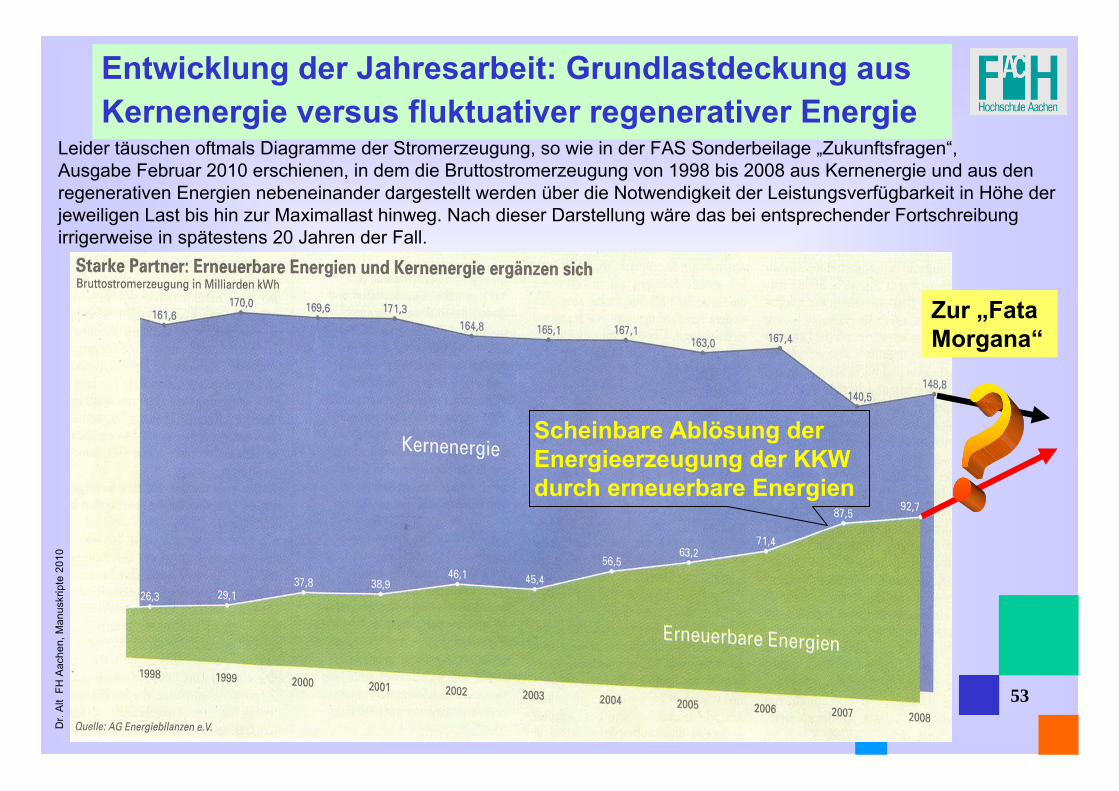

0Entwicklung der Jahresarbeit: Grundlastdeckung aus Kernenergie versus fluktuativer regenerativer Energie

53

Leider täuschen oftmals Diagramme der Stromerzeugung, so wie in der FAS Sonderbeilage „Zukunftsfragen“, Ausgabe Februar 2010 erschienen, in dem die Bruttostromerzeugung von 1998 bis 2008 aus Kernenergie und aus den regenerativen Energien nebeneinander dargestellt werden über die Notwendigkeit der Leistungsverfügbarkeit in Höhe der jeweiligen Last bis hin zur Maximallast hinweg. Nach dieser Darstellung wäre das bei entsprechender Fortschreibung irrigerweise in spätestens 20 Jahren der Fall.

Scheinbare Ablösung der Energieerzeugung der KKW durch erneuerbare Energien

Zur „Fata Morgana“

Dr.

Alt

FH

Aac

hen,

Man

uskr

ipte

201

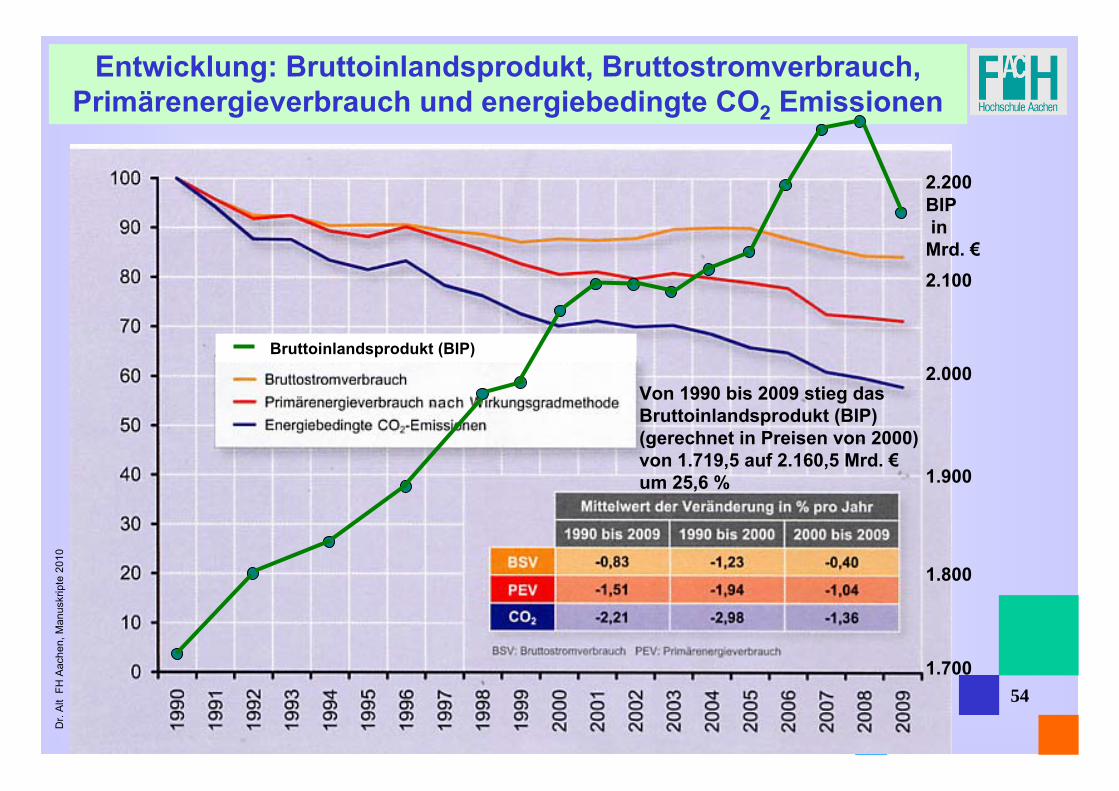

0Entwicklung: Bruttoinlandsprodukt, Bruttostromverbrauch,

Primärenergieverbrauch und energiebedingte CO2 Emissionen

54

Von 1990 bis 2009 stieg das Bruttoinlandsprodukt (BIP) (gerechnet in Preisen von 2000) von 1.719,5 auf 2.160,5 Mrd. €um 25,6 %

1.700

1.800

1.900

2.000

2.100

2.200

Bruttoinlandsprodukt (BIP)

BIPin

Mrd. €

Dr.

Alt

FH

Aac

hen,

Man

uskr

ipte

201

0Zukunftsperspektive: Nationaler Aktionsplan des BMU

55

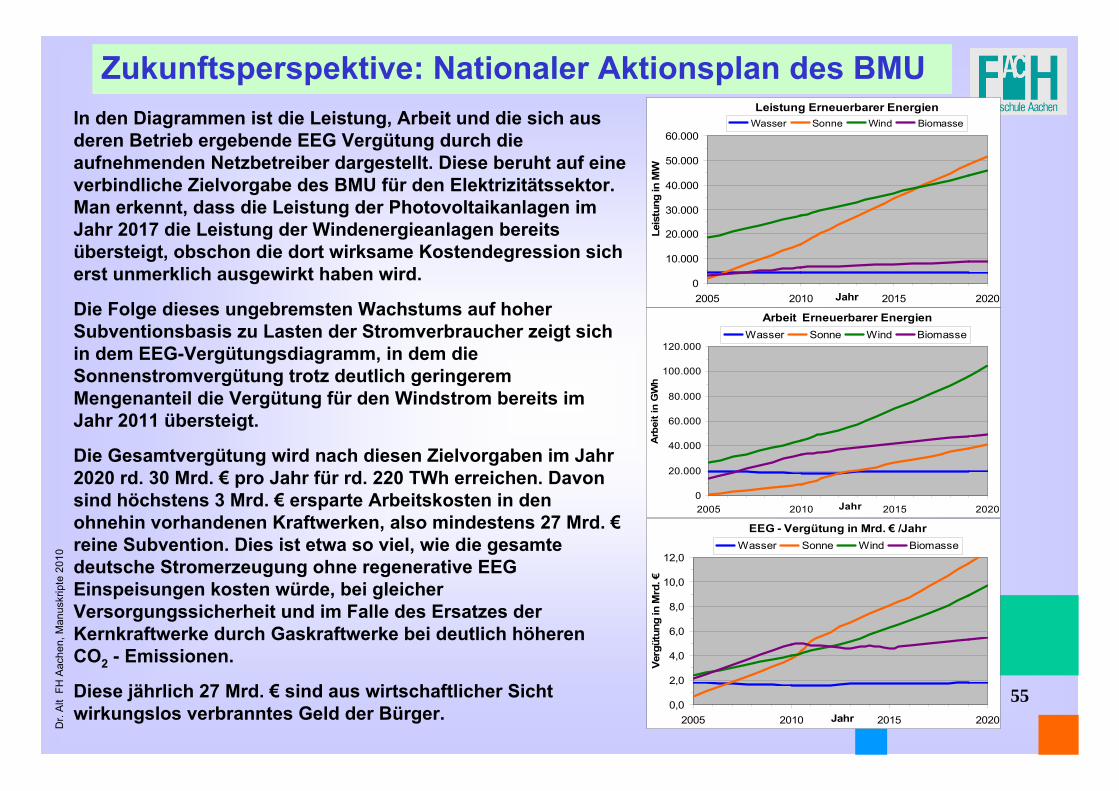

In den Diagrammen ist die Leistung, Arbeit und die sich aus deren Betrieb ergebende EEG Vergütung durch die aufnehmenden Netzbetreiber dargestellt. Diese beruht auf eine verbindliche Zielvorgabe des BMU für den Elektrizitätssektor.Man erkennt, dass die Leistung der Photovoltaikanlagen im Jahr 2017 die Leistung der Windenergieanlagen bereits übersteigt, obschon die dort wirksame Kostendegression sich erst unmerklich ausgewirkt haben wird.

Die Folge dieses ungebremsten Wachstums auf hoher Subventionsbasis zu Lasten der Stromverbraucher zeigt sich in dem EEG-Vergütungsdiagramm, in dem die Sonnenstromvergütung trotz deutlich geringerem Mengenanteil die Vergütung für den Windstrom bereits im Jahr 2011 übersteigt.

Die Gesamtvergütung wird nach diesen Zielvorgaben im Jahr 2020 rd. 30 Mrd. € pro Jahr für rd. 220 TWh erreichen. Davon sind höchstens 3 Mrd. € ersparte Arbeitskosten in den ohnehin vorhandenen Kraftwerken, also mindestens 27 Mrd. €reine Subvention. Dies ist etwa so viel, wie die gesamte deutsche Stromerzeugung ohne regenerative EEG Einspeisungen kosten würde, bei gleicher Versorgungssicherheit und im Falle des Ersatzes der Kernkraftwerke durch Gaskraftwerke bei deutlich höherenCO2 - Emissionen.

Diese jährlich 27 Mrd. € sind aus wirtschaftlicher Sicht wirkungslos verbranntes Geld der Bürger.

Leistung Erneuerbarer Energien

0

10.000

20.000

30.000

40.000

50.000

60.000

2005 2010 2015 2020Jahr

Leis

tung

in M

W

Wasser Sonne Wind Biomasse

EEG - Vergütung in Mrd. € /Jahr

0,0

2,0

4,0

6,0

8,0

10,0

12,0

2005 2010 2015 2020Jahr

Verg

ütun

g in

Mrd

. €

Wasser Sonne Wind Biomasse

Arbeit Erneuerbarer Energien

0

20.000

40.000

60.000

80.000

100.000

120.000

2005 2010 2015 2020Jahr

Arb

eit i

n G

Wh

Wasser Sonne Wind Biomasse

Dr.

Alt

FH

Aac

hen,

Man

uskr

ipte

201

0

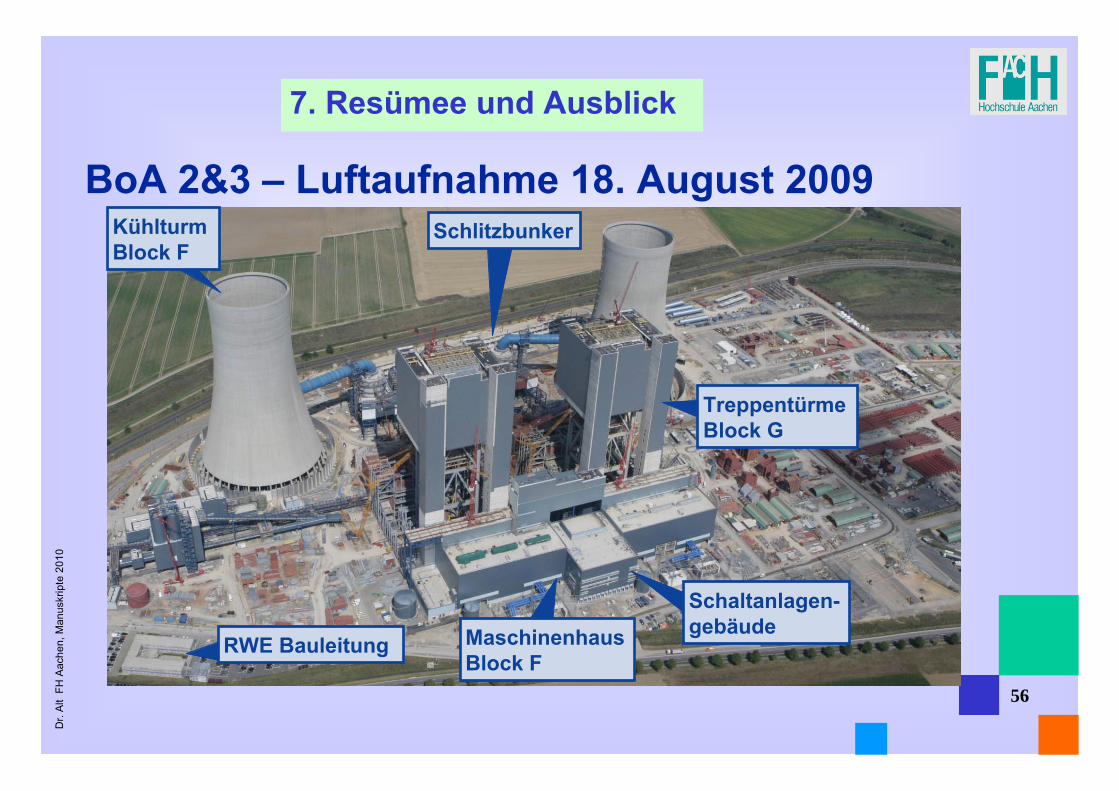

BoA 2&3 – Luftaufnahme 18. August 2009Kühlturm Block F

Schlitzbunker

Treppentürme Block G

Schaltanlagen-gebäudeMaschinenhaus

Block FRWE Bauleitung

56

7. Resümee und Ausblick

Dr.

Alt

FH

Aac

hen,

Man

uskr

ipte

201

0

57

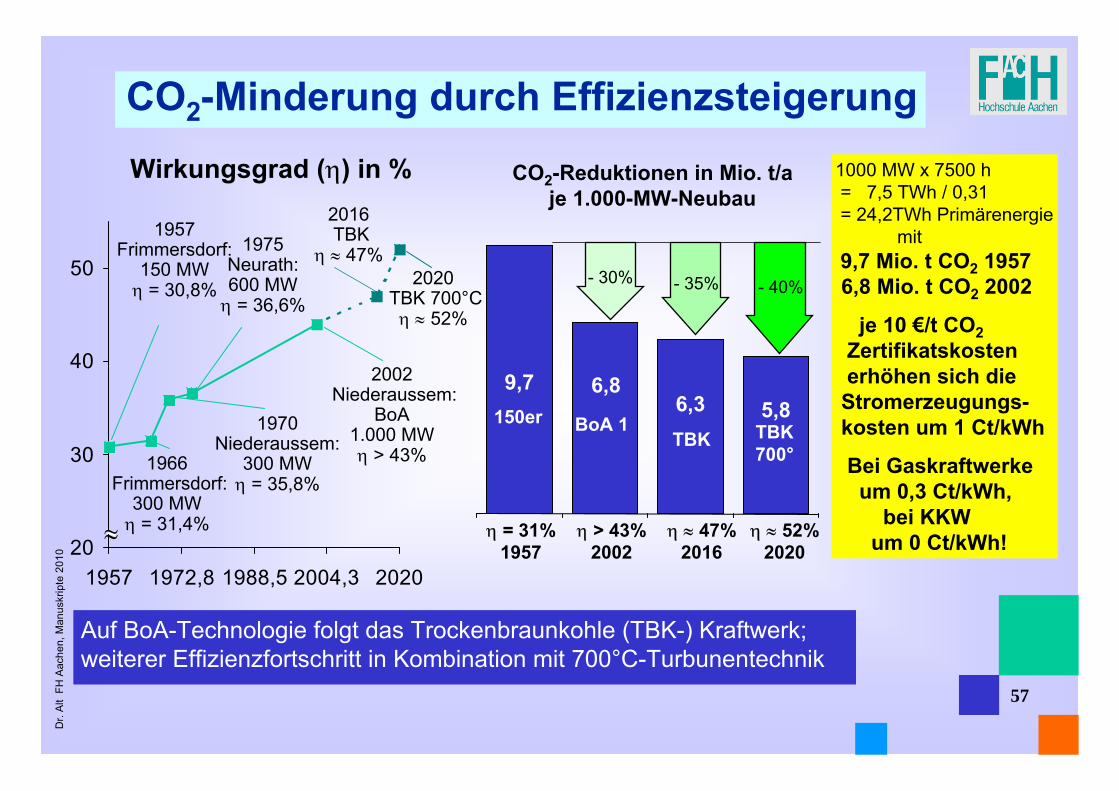

CO2-Minderung durch Effizienzsteigerung

Auf BoA-Technologie folgt das Trockenbraunkohle (TBK-) Kraftwerk; weiterer Effizienzfortschritt in Kombination mit 700°C-Turbunentechnik

20

30

40

50

1957 1972,8 1988,5 2004,3 2020

Wirkungsgrad (η) in %

1957 Frimmersdorf:

150 MWη = 30,8%

1966Frimmersdorf:

300 MWη = 31,4%

1970 Niederaussem:

300 MW η = 35,8%

1975Neurath:600 MWη = 36,6%

2002Niederaussem:

BoA1.000 MWη > 43%

≈

2020TBK 700°Cη ≈ 52%

2016TBK

η ≈ 47%

CO2-Reduktionen in Mio. t/aje 1.000-MW-Neubau

η > 43%2002

η = 31%1957

η ≈ 52%2020

η ≈ 47%2016

- 35% - 40%- 30%

9,7 6,86,3 5,8

BoA 1 TBK700°

TBK 150er

1000 MW x 7500 h= 7,5 TWh / 0,31= 24,2TWh Primärenergie

mit 9,7 Mio. t CO2 19576,8 Mio. t CO2 2002

je 10 €/t CO2Zertifikatskostenerhöhen sich die

Stromerzeugungs-kosten um 1 Ct/kWh

Bei Gaskraftwerkeum 0,3 Ct/kWh,

bei KKWum 0 Ct/kWh!

Dr.

Alt

FH

Aac

hen,

Man

uskr

ipte

201

0

Strom aus der Sahara: DESERTEC - Projekt Fata Morgana, Vision oder was sonst?

2,7-mal mehr Solarstrahlung pro Quadratmeter als in Mitteleuropa und acht Millionen Quadratkilometer Wüstenfläche sind vorhanden, von denen 300 000 Quadratkilometer oder 4 % für Solarfläche zur Abdeckung des gesamten Weltbedarfs ausreichen würde .

Die durchgezogenen Linien zeigen den geplanten Verlauf der Stromleitungen.

Die gestrichelten Linien etwas südlicher in der Sahara zeigen Leitungen und Kraftwerke, die in einer künftigen zweiten Ausbaustufe errichtet werden könnten.

Großmann RWE in FAZ Sonntagszeitung vom 12.7.2009:

„Strom aus der Sahara ist eine prima Idee. Mehr aber auch nicht“

FTD: Vattenfall-Chef Lars Josefsson hält das 400 Milliarden Euro teure 22.6.09 Wüstenstrom-Projekt der deutschen Industrie für nicht umsetzbar.

58

Dr.

Alt

FH

Aac

hen,

Man

uskr

ipte

201

0

59

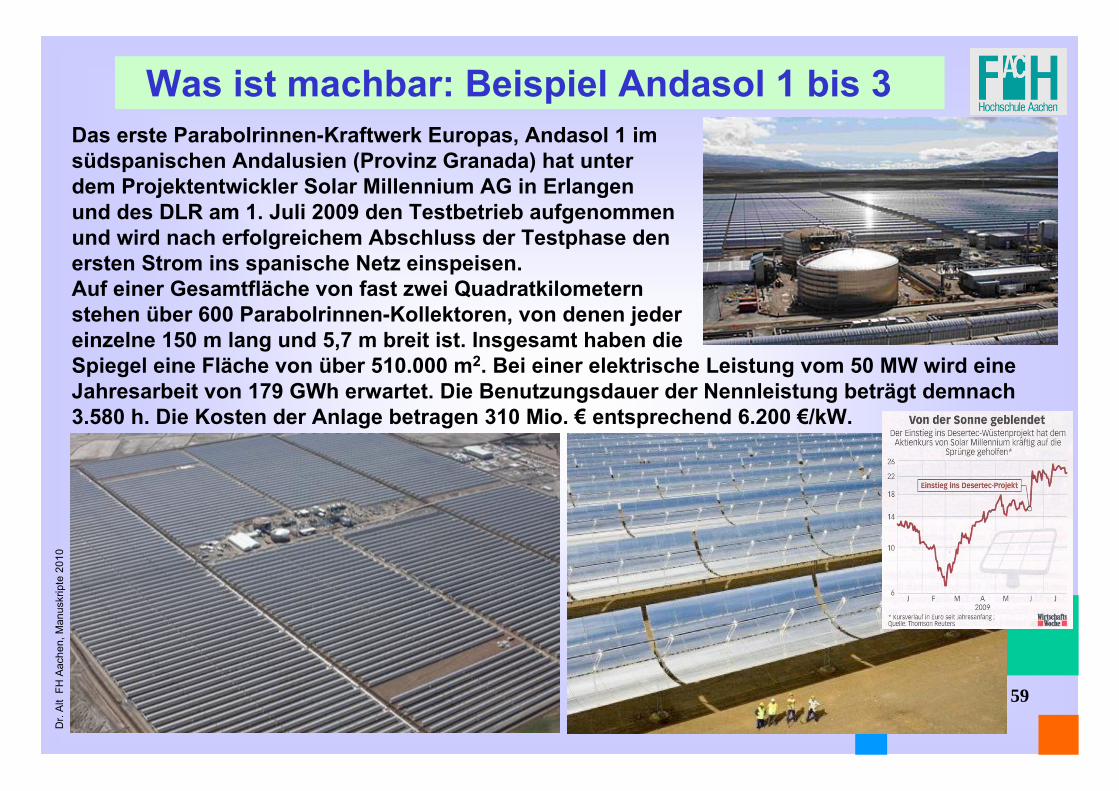

Was ist machbar: Beispiel Andasol 1 bis 3 Das erste Parabolrinnen-Kraftwerk Europas, Andasol 1 im südspanischen Andalusien (Provinz Granada) hat unter dem Projektentwickler Solar Millennium AG in Erlangen und des DLR am 1. Juli 2009 den Testbetrieb aufgenommen und wird nach erfolgreichem Abschluss der Testphase den ersten Strom ins spanische Netz einspeisen. Auf einer Gesamtfläche von fast zwei Quadratkilometern stehen über 600 Parabolrinnen-Kollektoren, von denen jeder einzelne 150 m lang und 5,7 m breit ist. Insgesamt haben die Spiegel eine Fläche von über 510.000 m2. Bei einer elektrische Leistung vom 50 MW wird eine Jahresarbeit von 179 GWh erwartet. Die Benutzungsdauer der Nennleistung beträgt demnach 3.580 h. Die Kosten der Anlage betragen 310 Mio. € entsprechend 6.200 €/kW.

Dr.

Alt

FH

Aac

hen,

Man

uskr

ipte

201

0

60

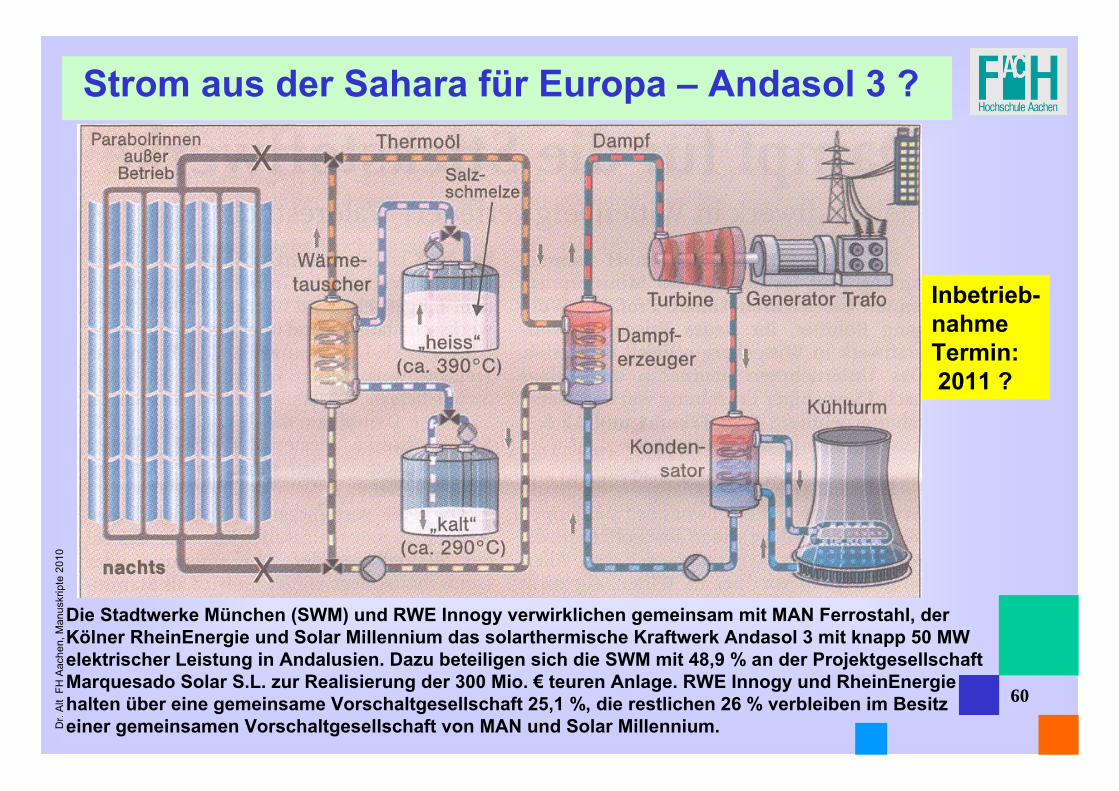

Strom aus der Sahara für Europa – Andasol 3 ?

Die Stadtwerke München (SWM) und RWE Innogy verwirklichen gemeinsam mit MAN Ferrostahl, der Kölner RheinEnergie und Solar Millennium das solarthermische Kraftwerk Andasol 3 mit knapp 50 MW elektrischer Leistung in Andalusien. Dazu beteiligen sich die SWM mit 48,9 % an der Projektgesellschaft Marquesado Solar S.L. zur Realisierung der 300 Mio. € teuren Anlage. RWE Innogy und RheinEnergiehalten über eine gemeinsame Vorschaltgesellschaft 25,1 %, die restlichen 26 % verbleiben im Besitz einer gemeinsamen Vorschaltgesellschaft von MAN und Solar Millennium.

Inbetrieb-nahmeTermin: 2011 ?

Dr.

Alt

FH

Aac

hen,

Man

uskr

ipte

201

0

61

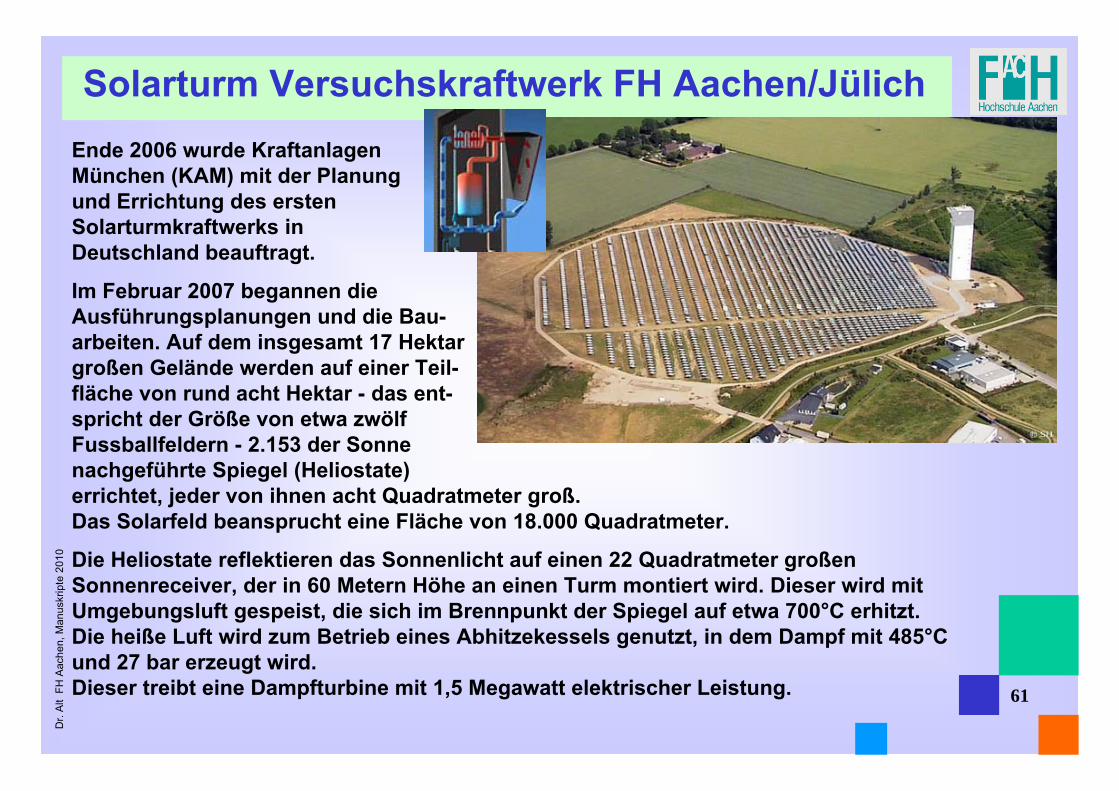

Solarturm Versuchskraftwerk FH Aachen/JülichEnde 2006 wurde Kraftanlagen München (KAM) mit der Planung und Errichtung des ersten Solarturmkraftwerks in Deutschland beauftragt.

Im Februar 2007 begannen die Ausführungsplanungen und die Bau-arbeiten. Auf dem insgesamt 17 Hektar großen Gelände werden auf einer Teil-fläche von rund acht Hektar - das ent-spricht der Größe von etwa zwölf Fussballfeldern - 2.153 der Sonne nachgeführte Spiegel (Heliostate) errichtet, jeder von ihnen acht Quadratmeter groß. Das Solarfeld beansprucht eine Fläche von 18.000 Quadratmeter.

Die Heliostate reflektieren das Sonnenlicht auf einen 22 Quadratmeter großen Sonnenreceiver, der in 60 Metern Höhe an einen Turm montiert wird. Dieser wird mit Umgebungsluft gespeist, die sich im Brennpunkt der Spiegel auf etwa 700°C erhitzt. Die heiße Luft wird zum Betrieb eines Abhitzekessels genutzt, in dem Dampf mit 485°C und 27 bar erzeugt wird. Dieser treibt eine Dampfturbine mit 1,5 Megawatt elektrischer Leistung.

Dr.

Alt

FH

Aac

hen,

Man

uskr

ipte

201

0

62

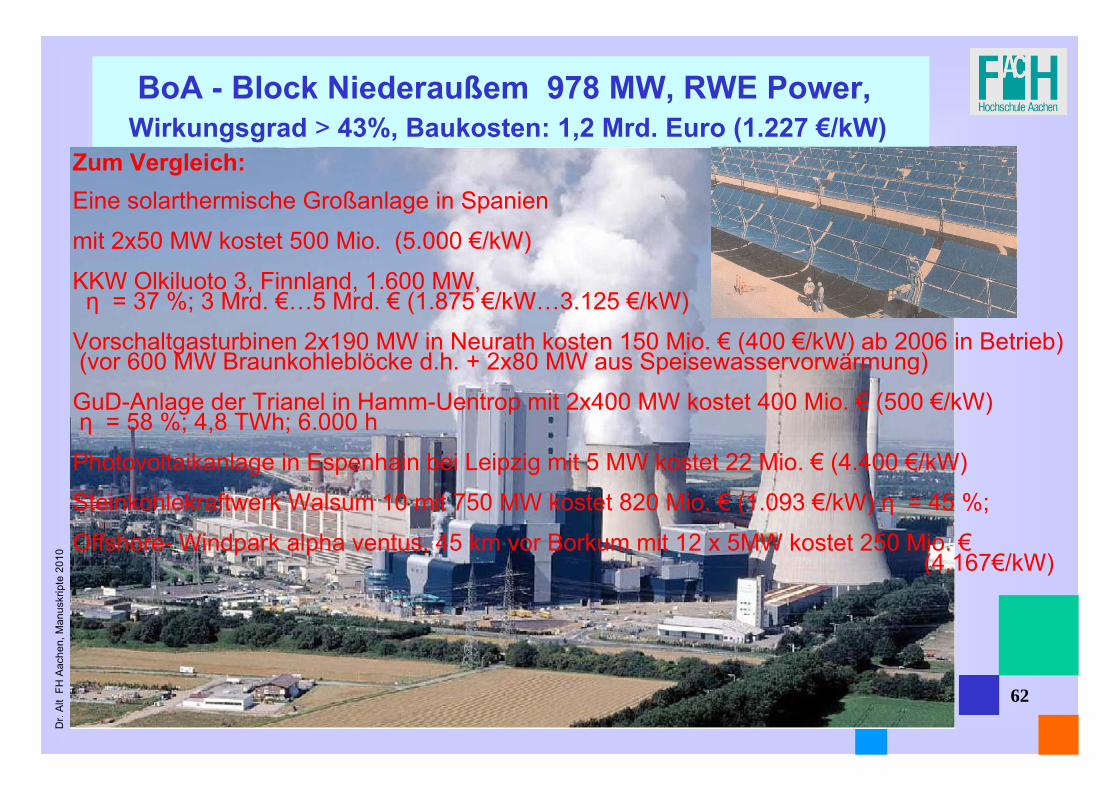

BoA - Block Niederaußem 978 MW, RWE Power,Wirkungsgrad > 43%, Baukosten: 1,2 Mrd. Euro (1.227 €/kW)

Zum Vergleich:Eine solarthermische Großanlage in Spanien

mit 2x50 MW kostet 500 Mio. (5.000 €/kW)

KKW Olkiluoto 3, Finnland, 1.600 MW, η = 37 %; 3 Mrd. €…5 Mrd. € (1.875 €/kW…3.125 €/kW)

Vorschaltgasturbinen 2x190 MW in Neurath kosten 150 Mio. € (400 €/kW) ab 2006 in Betrieb)(vor 600 MW Braunkohleblöcke d.h. + 2x80 MW aus Speisewasservorwärmung)

GuD-Anlage der Trianel in Hamm-Uentrop mit 2x400 MW kostet 400 Mio. € (500 €/kW)η = 58 %; 4,8 TWh; 6.000 h

Photovoltaikanlage in Espenhain bei Leipzig mit 5 MW kostet 22 Mio. € (4.400 €/kW)

Steinkohlekraftwerk Walsum 10 mit 750 MW kostet 820 Mio. € (1.093 €/kW) η = 45 %;

Offshore- Windpark alpha ventus, 45 km vor Borkum mit 12 x 5MW kostet 250 Mio. €(4.167€/kW)

Dr.

Alt

FH

Aac

hen,

Man

uskr

ipte

201

0

63

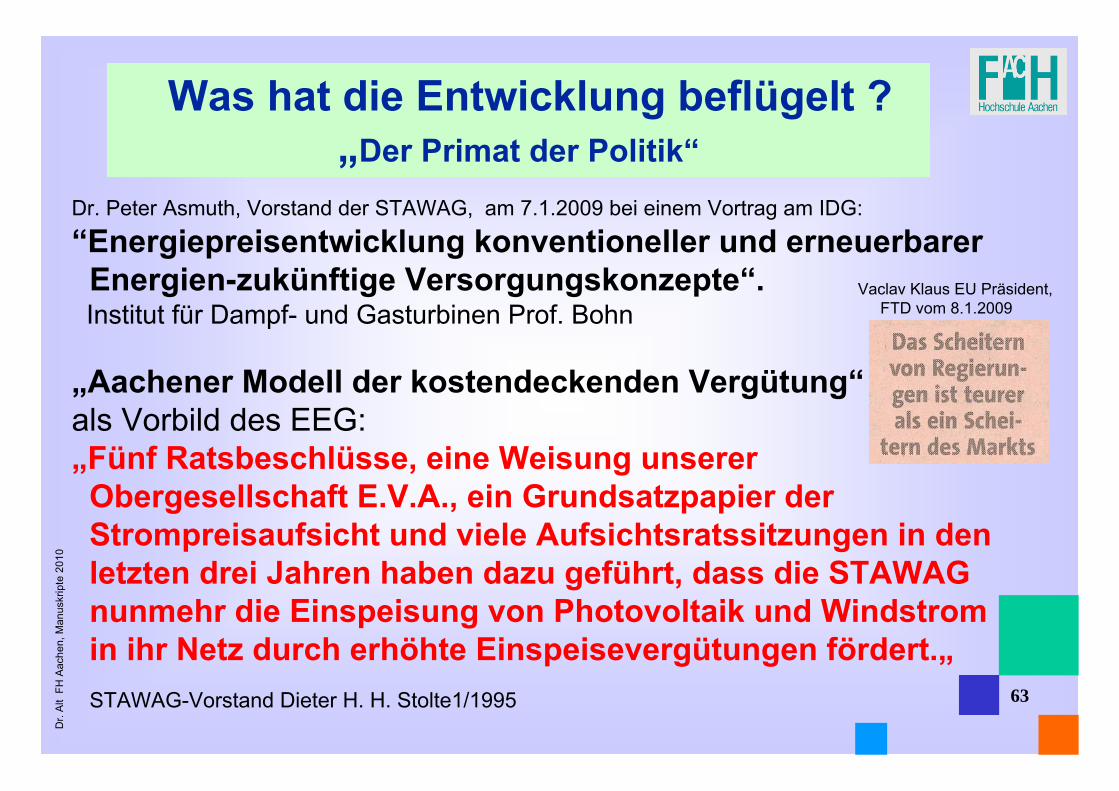

Was hat die Entwicklung beflügelt ?„Der Primat der Politik“

Dr. Peter Asmuth, Vorstand der STAWAG, am 7.1.2009 bei einem Vortrag am IDG:

“Energiepreisentwicklung konventioneller und erneuerbarerEnergien-zukünftige Versorgungskonzepte“. Institut für Dampf- und Gasturbinen Prof. Bohn

„Aachener Modell der kostendeckenden Vergütung“als Vorbild des EEG:„Fünf Ratsbeschlüsse, eine Weisung unsererObergesellschaft E.V.A., ein Grundsatzpapier der Strompreisaufsicht und viele Aufsichtsratssitzungen in den letzten drei Jahren haben dazu geführt, dass die STAWAGnunmehr die Einspeisung von Photovoltaik und Windstromin ihr Netz durch erhöhte Einspeisevergütungen fördert.„STAWAG-Vorstand Dieter H. H. Stolte1/1995

Vaclav Klaus EU Präsident, FTD vom 8.1.2009

Dr.

Alt

FH

Aac

hen,

Man

uskr

ipte

201

0

64