Embed Size (px)

Citation preview

Zeiten des Übergangs – Werte,

Ambitionen und Lebensentwürfe,

finanzielle Ziele, Vorsorgefragen

und der Umgang mit Geld

Wirtschaftswissen

und Finanzkompetenz

junger Erwachsener

Eine hessenweite reprä-sentative Studie aufgrund einer Befragung 19- bis 29-Jähriger durch die AMK Akademie für Management und Kommunikation im Auftrag der Sparda-Bank Hessen eG.

Sparda-Studie20122011

Finanzverhalten in Hessen

Inhalt

Vorwort 3

Executive Summary: Zusammenfassung der Ergebnisse 4

Eine Bestandsaufnahme: Zeiten des Übergangs – 10

Werte, Ambitionen und Lebensentwürfe, finanzielle Ziele,

Vorsorgefragen und der Umgang mit Geld

Methodik 15

Lebens- und Familienverhältnisse: 16

Zusammensetzung der 1.000 Befragten

Ergebnisse der Bürgerbefragung 19

Aktuelle Lebenssituation 19 Beruf und Bildung 22 Persönliche Werte und Ziele 27 Soziale Beziehungen und Einflüsse auf das Finanzverhalten 32 Wirtschaftswissen und Finanzmanagement 38 Finanzverhalten 43 Finanzierung 48 Sparverhalten 52 Vorsorge und Zukunft 56 Abschließende Einschätzung zur Finanzkompetenz 60 Erwartungen an die Bank 62

Literatur 66

Ansprechpartner 67

Impressum 67

3

Vorwort

Die Eltern sind auch die wichtigsten Personen bei der Vermittlung von Wissen über Finanzen und Geld. Aber viele Erwachsene erfahren mit zunehmendem Alter, dass dieses Wissen nicht ausreicht, um in der komplex gewor-denen Welt finanzieller Planung und Vorsorge zurechtzukommen. Die jungen Erwachsenen können sich sehr gut ein Schulfach Wirtschaft vorstellen und wünschen sich mehr Informati-onen, die auf ihre Lebenssituation zugeschnit-ten sind, gerade auch von Banken.

Die Sparda-Studie 2011/2012 legt deshalb ihren Schwerpunkt auf das Thema Wirtschaftswis-sen und Finanzkompetenz bei jungen Erwach-senen in Hessen. Ein wichtiges Ergebnis ist die ungebrochene Bedeutung des familiären Beziehungsnetzes in nahezu allen Lebensbe-reichen. Ihre Befunde machen allerdings auch die Defizite im Bereich Wirtschaftswissen und Finanzkompetenz deutlich. Eine Verlagerung der Verantwortung auf die Schule reicht nicht aus, zumal die Grundlagen für den Umgang mit Geld in der Familie gelegt werden.

Aus diesem Grund hat die Sparda-Bank Hessen unter dem Titel „Sparda bildet“ zusammen mit der AMK Akademie für Management und Kommunikation ein Verbundprojekt zur Förde-rung von Finanzkompetenz ins Leben gerufen, das sich mit seinen altersspezifischen Ange-boten an die gesamte Familie richtet und sie in der Vermittlung von Finanzwissen unterstützt. Die vorliegende Sparda-Studie hat durch ihre repräsentative Befragung die Grundlagen für ein nachhaltiges und auf die Lebenssituation junger Erwachsener bezogenes Konzept zur finanziellen Bildung gelegt. Dazu ist die ge-samte Familie eingeladen: Kinder, Jugendliche und junge Erwachsene sowie alle Mütter und Väter, die ihre Kinder auf dem schwierigen Weg in das Erwachsenenleben unterstützen.

Sparda-Bank Hessen eG und AMK Akademie für Management und Kommunikation

Das Ankommen im Erwachsenenleben ist ein langwieriger und von vielen Herausforderungen geprägter Weg der Identitätsfindung. Auf die-sem Weg müssen die jungen Erwachsenen wichtige Stationen bewältigen. Aber die Ab-folge der Lebensereignisse ist durchaus nicht mehr selbstverständlich. Die Gründung einer Familie steht für viele junge Erwachsene nicht mehr am Ende der Ausbildung und des Eintritts in eine Erwerbstätigkeit. Die jungen Erwach-senen leben heute früher in Partnerschaften, heiraten aber immer später. Die Zahl der nicht-ehelichen Lebensgemeinschaften nimmt zu, während gleichzeitig Diskontinuität und Flexi-bilität der Arbeitsformen wachsen. Der Wunsch nach Kindern wird hinausgeschoben.

Die Periode des Erwachsenwerdens wird im-mer länger. Heute werden Jugendliche immer früher kulturell selbstständig, während sich gleichzeitig ihre wirtschaftliche Selbstständig-keit immer mehr in die zweite Hälfte des drit-ten Lebensjahrzehnts verlagert.

Die bürgerliche Kernfamilie prägt zwar noch immer unser Familienbild, seit vielen Jahren nehmen jedoch Lebens- und Beziehungs-formen zu, die nicht mehr den traditionellen Standards folgen. Die Familie verliert deshalb aber nicht ihre Funktionen. Das Gegenteil ist der Fall. Die Familie übernimmt als dichtes, emotional untersetztes Beziehungsnetz viele neue Funktionen. Je abstrakter und anonymer die gesellschaftlichen Bezüge werden, desto wichtiger werden die Nahbereiche, in denen man Anerkennung und Vertrauen erfährt.

Für die jungen Erwachsenen ist die Familie ein verlässliches und beständiges Beziehungs-system, das tragfähige Orientierungen und Halt vermittelt. Die jungen Erwachsenen in Hessen haben ein gutes bis sehr gutes Verhältnis sowie intensive Kontakte zu ihren Eltern. Die Eltern stehen aber auch an erster Stelle, wenn es um die Vermittlung sozialer Kompetenzen geht. Sie befinden sich auf dem ersten Platz, wenn es um die Fragen geht, von wem die jungen Erwachsenen die wichtigste Unter stützung erhalten haben, und wer ihnen bei schwierigen Problemen mit Rat und Tat zur Seite steht.

2. Ergebnis

Junge Erwachsene in Hessen sind

mit ihrem Leben überdurchschnittlich

zufrieden

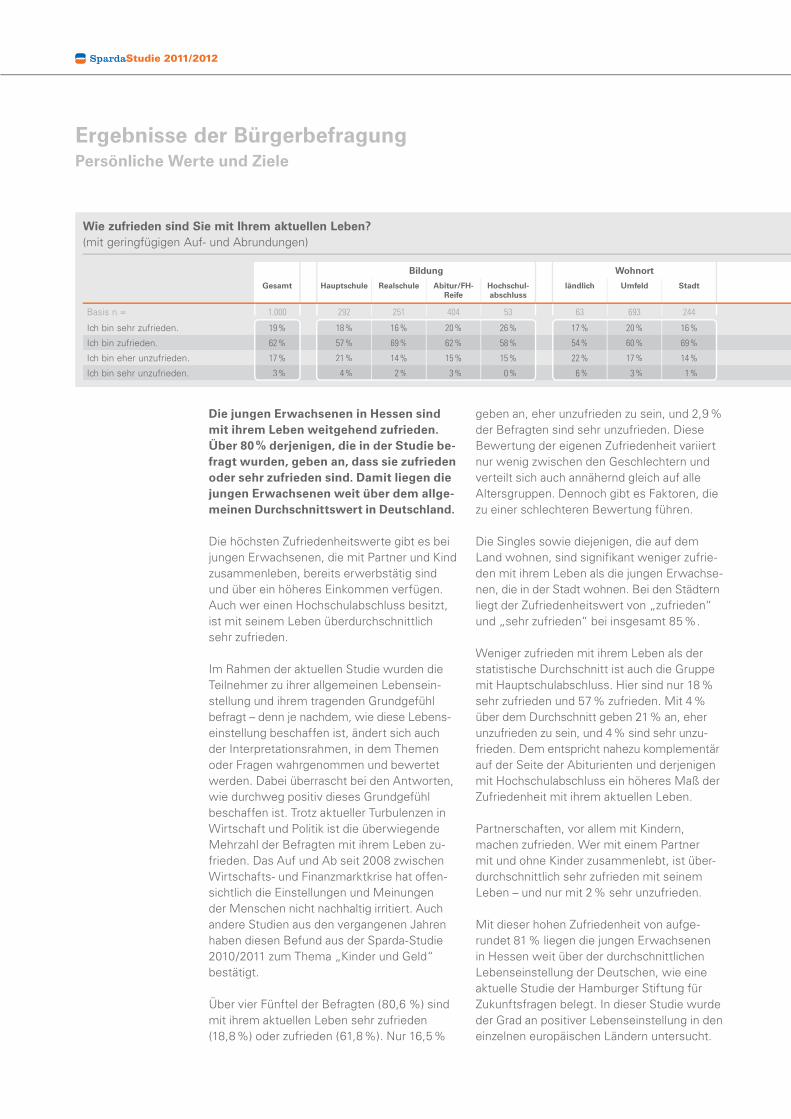

Die jungen Erwachsenen in Hessen sind

mit ihrem Leben weitgehend zufrieden,

trotz der zahlreichen Herausforderungen,

die sie gerade in dieser Lebensperiode

bewältigen müssen. Über 80 % von ihnen

geben an, dass sie zufrieden oder sehr

zufrieden sind. Damit liegen die jungen

Erwachsenen in Hessen weit über

dem allgemeinen Durchschnittswert

in Deutschland von 61 %.

Die höchsten Zufriedenheitswerte gibt es bei Paaren mit Kindern, bei Erwerbstätigen mit einem höheren Einkommen sowie bei den-jenigen, die über einen Hochschulabschluss verfügen. Eher unzufrieden mit ihrer Situa -tion sind dagegen junge Erwachsene, die

1. Ergebnis

19 bis 29 Jahre – eine eigenständige

Lebensphase

Die jungen Erwachsenen erleben die Jahre

zwischen 19 und 29 als eine eigenständige

Lebensphase des Übergangs zwischen

dem Jugendalter und den Erwachsenen-

leben, die sich auf alle ihre Lebensbereiche

auswirkt.

Aus Auszubildenden in Schule und Studium werden Berufseinsteiger, die über ein selbst-verdientes Einkommen verfügen. Aus jungen Erwachsenen, die häufig noch bei ihren Eltern leben, werden Erwachsene, die einen eige -nen Haushalt und oft auch eine eigene Familie gründen. Aus Singles, die alleine leben, wer-den Partner, die sich oft langfristig binden und ihre individuellen Beziehungsformen ent-wickeln. Aus Männern und Frauen werden, jedenfalls zu einem beträchtlichen Teil, Väter und Mütter.

Die Zeit zwischen 19 und 29 Jahren ist für die meisten jungen Erwachsenen ge-prägt vom Wechsel von der Ausbildung in den Beruf. In der jüngsten Altersgruppe der 19- bis 22-Jährigen sind 69 % von ihnen noch in der Ausbildung und 22 % be-rufstätig. In der höchsten Altersgruppe der 27- bis 29-Jähri gen hat sich dieses Verhältnis umgedreht. Bei ihnen sind 81 % berufstätig und nur noch 5 % befinden sich in der Ausbildung.

Executive Summary

Die jungen Erwachsenen in Hessen sind mit ihrem Leben weitgehend zufrieden, trotz der zahlreichen Herausforderungen, die sie gerade in dieser Lebensperiode bewältigen müssen. Über 80 % von ihnen gibt an, dass sie zufrieden oder sehr zufrieden sind. Damit liegen die jungen Erwachsenen in Hessen weit über dem allgemeinen Durchschnitts-wert in Deutschland mit 61%.

5

als Single oder auf dem Land leben und nicht erwerbstätig sind.

Diese signifikant höhere Zufriedenheit von jungen Erwachsenen zwischen 19 und 29 Jah-ren findet ihre Bestätigung auch durch andere aktuelle Studien wie z. B. durch den „Glücks-atlas 2011“, der im Auftrag der Deutschen Post DHL erarbeitet wurde. Offensichtlich werden die Gestaltungsmöglichkeiten und die Freiräu-me für die eigene Selbstorganisation in dieser Lebensperiode der Übergänge höher bewer-tet als die Herausforderungen durch die Über-nahme neuer Erwachsenenrollen.

3. Ergebnis

Der wichtigste Ort ist das Elternhaus

Das Elternhaus bleibt für die große Mehr-

heit der jungen Erwachsenen der wich-

tigste Ort, der Orientierung und Halt ver-

spricht. Gerade weil sich in dieser Phase

des Übergangs für die jungen Erwachse-

nen so viel verändert, bleibt das Eltern-

haus in dieser Lebensperiode das zentrale

Bezugssystem.

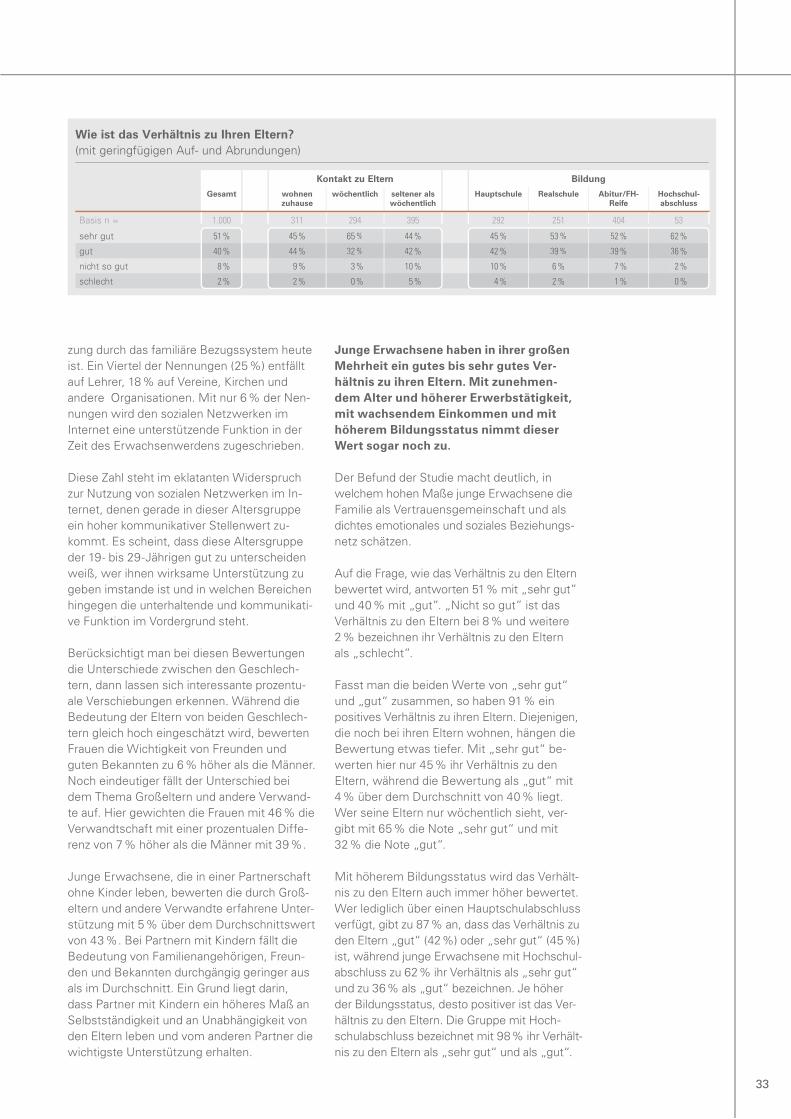

Die jungen Erwachsenen in Hessen haben ein sehr positives Verhältnis zu ihren Eltern. Mit einem Prozent-satz von 91 % bezeichnen die jun-gen Erwachsenen das Verhältnis zu ihren Eltern insgesamt als gut oder sehr gut.

Die meisten jungen Erwachse-nen pflegen intensiven Kontakt zu

ihren Eltern. Nur 10 % der Befragten sehen ihre Eltern seltener als alle

zwei Monate. Von den Eltern erfahren die jungen Erwachsenen die wich-

tigste Unter stützung im Prozess des Erwachsenwerdens.

Zusammen mit den Ge-schwistern, den Großel-tern und den anderen Ver-wandten steht die Familie als zuverlässige Solidarge-meinschaft an erster Stel-le. Erst danach kommen Freunde und gute Bekannte

und – mit großem Abstand – Lehrer und andere Erzieher

sowie Institu tionen wie Kir-che, Vereine oder Communi-

ties in Online-Netzwerken.

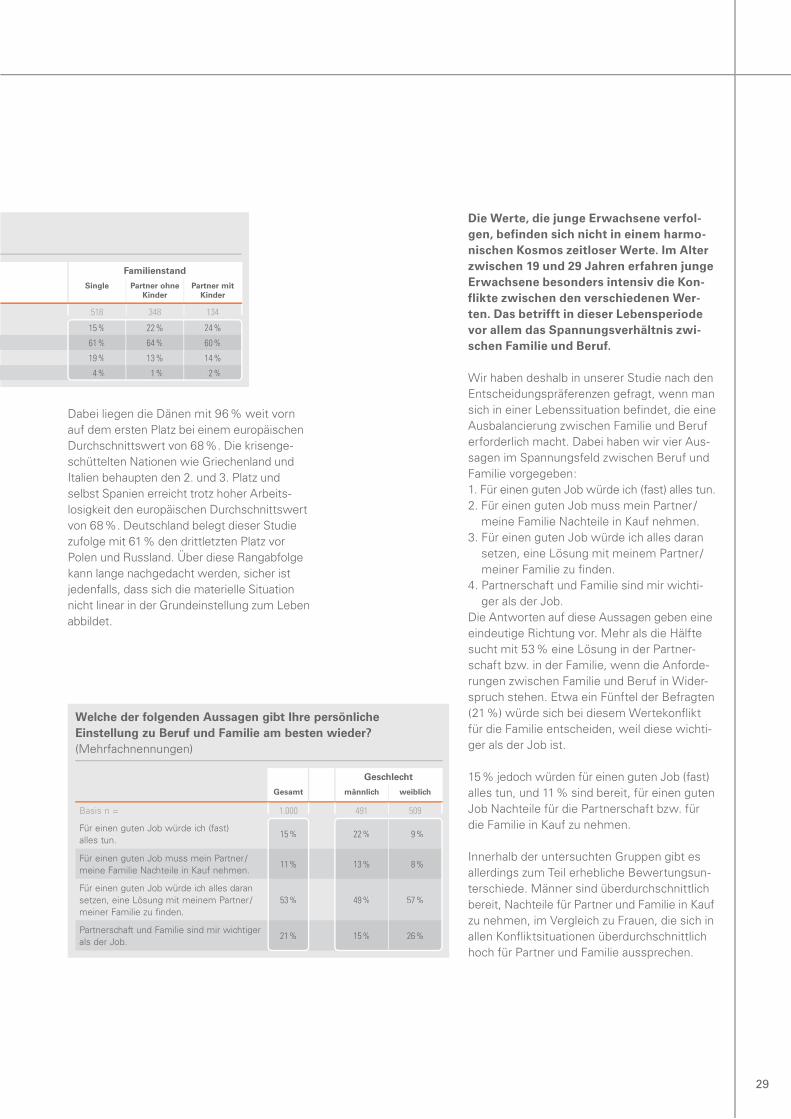

4. Ergebnis

Eine liebevolle Partnerschaft ist das wich-

tigste Lebensziel

Soziale Ziele sind den jungen Erwachsenen

in Hessen wichtiger als Erfolg und Karriere.

Eine liebevolle Partnerschaft steht dabei

ganz weit oben auf der Rangskala der Le-

bensziele, gefolgt von Freundschaften und

guten Sozialbeziehungen sowie Familie

und Kind. Aber auch Freude an der Arbeit

steht bereits auf dem vierten Platz.

Dagegen befinden sich Leistung, Erfolg und Karriere auf dem zehnten und ein hoher Le-bensstandard und Vermögen auf dem elften Platz. Im Mittelfeld der Bewertungen liegen Lebensziele, die mit der eigenen Selbstverwirk-lichung und der Absicherung der Existenz zu tun haben. Dazu gehören Zeit für sich selbst, Sicherheit und individuelle Verwirklichung.

5. Ergebnis

Vereinbarkeit von Familie und Beruf steht

bei Paaren mit Kindern im Mittelpunkt

Mit Partnerbeziehungen und Kindern

verändern sich die Lebens- und Finanzpla-

nung sowie die Relevanz von alltagsprak-

tischen Themen. Immer wichtiger werden

die Themen Vereinbarkeit von Familie und

Beruf, das Thema Gesundheit sowie die

langfristige Lebensplanung, gefolgt von

der Absicherung der Risiken für die Familie.

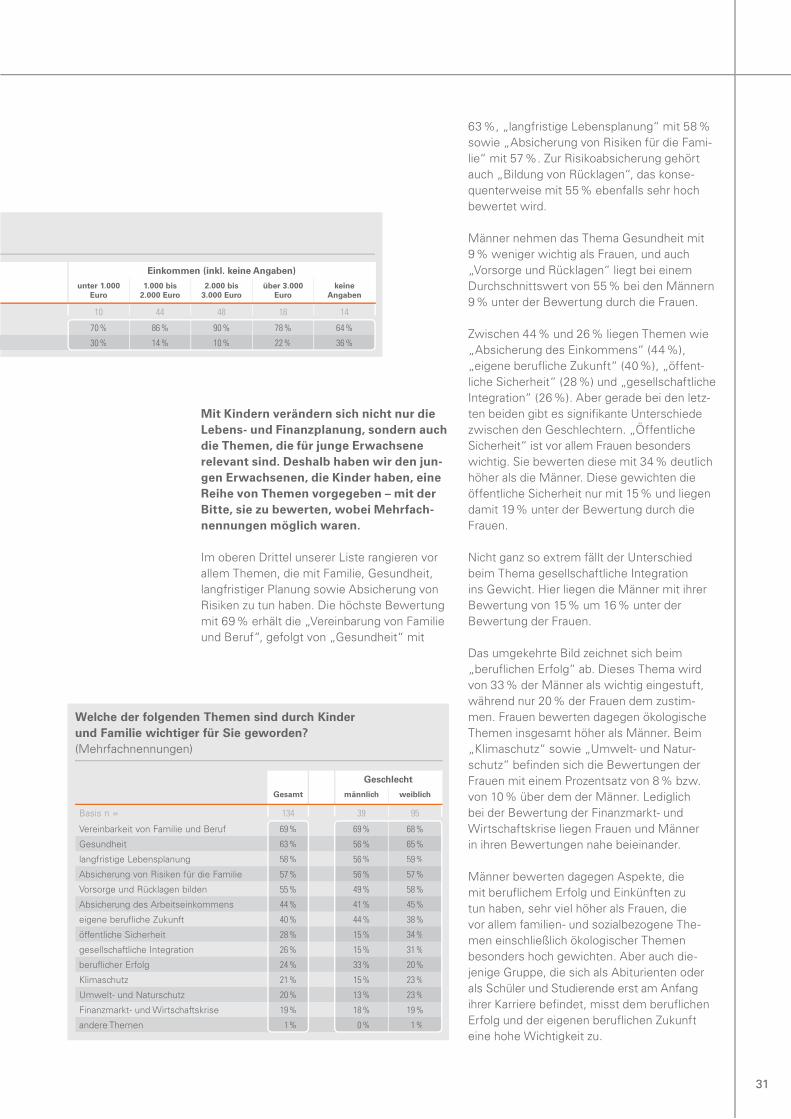

Für Frauen sind Themen besonders wichtig, die sich um Familie, Gesundheit, Vorsorge und Rücklagen oder um öffentliche Sicherheit drehen. Demgegenüber stufen die befragten Männer Themen wie beruflichen Erfolg und die eigene berufliche Zukunft beträchtlich höher ein als Frauen.

Executive Summary

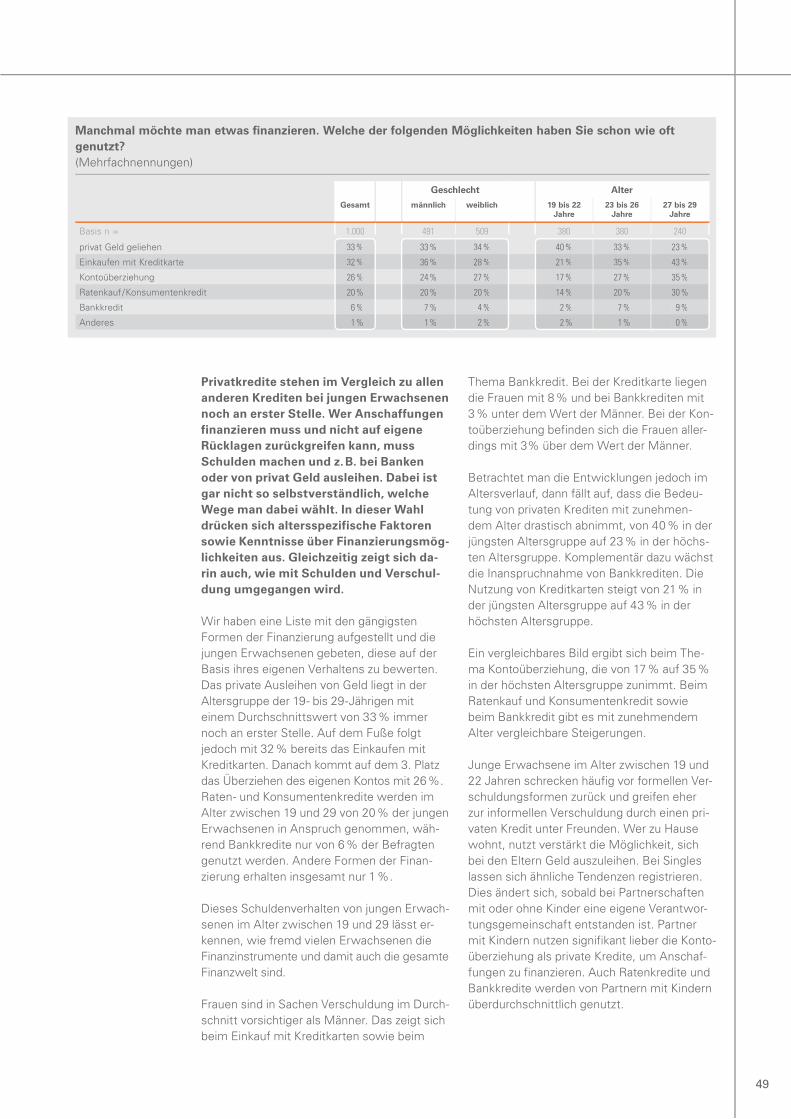

war, Schulden zu machen. Wenn Schulden gemacht werden, dann nur für wichtige Inves-titionen in die Zukunft. In dieser Altersgruppe sind Ratenkäufe und Konsumentenkredite durchaus noch nicht selbstverständlich, zu-mal 16 % der jungen Erwachsenen von sich sagen, dass sie nie Schulden machen würden, so schwierig die Situation auch sein mag.

8. Ergebnis

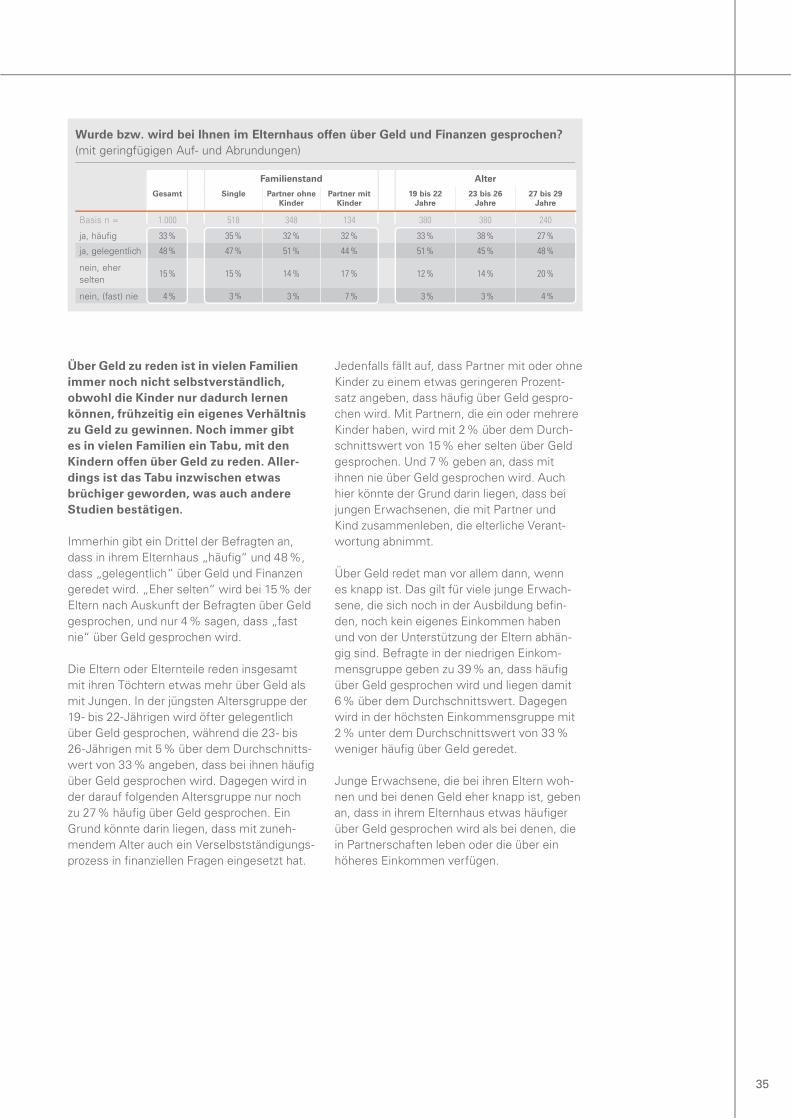

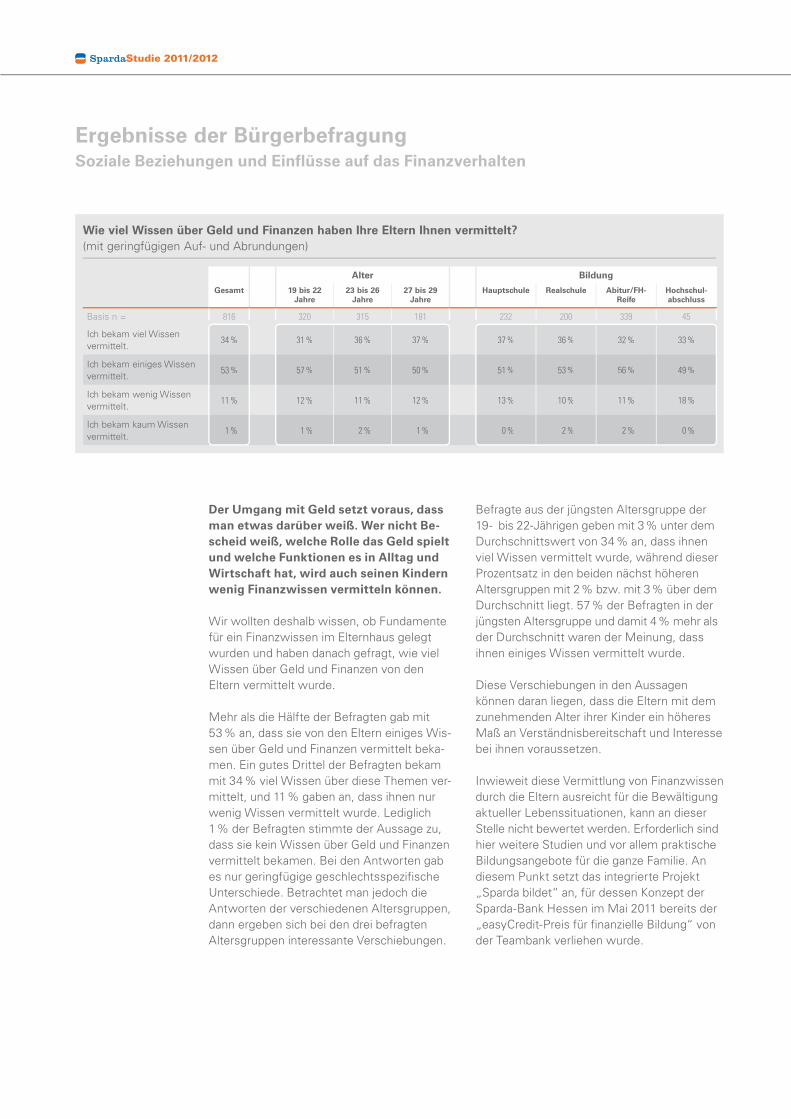

Geld ist für viele noch immer ein Tabuthema

Geld ist noch immer ein Tabu in vielen

Familien. Nur ein Drittel der jungen Er-

wachsenen gibt an, dass im Elternhaus

häufig über Geld geredet wird. Dagegen

stimmt fast die Hälfte der Aussage zu,

dass zu Hause nur gelegentlich über Geld

gesprochen wird. Und auch nur etwas

mehr als die Hälfte der Befragten gibt an,

dass von den Eltern einiges Wissen über

Geld und Finanzen vermittelt wurde.

Über Geld spricht man vor allem dann, wenn es knapp ist. Dagegen wird eher selten aus pädagogischen Gründen über den Umgang mit Geld und dessen Funktionen gesprochen.

Dabei wäre es überaus wichtig, Kindern und Jugendlichen ein altersgerechtes Finanzwis-sen zu vermitteln, das die Entwicklung von Finanzkompetenz fördert. Voraussetzung ist, dass Kinder und Jugendliche lernen, über die Rolle von Geld in ihrem Familienhaushalt zu reden und ein alltagspraktisches Verhältnis zu Geld aufzubauen.

9. Ergebnis

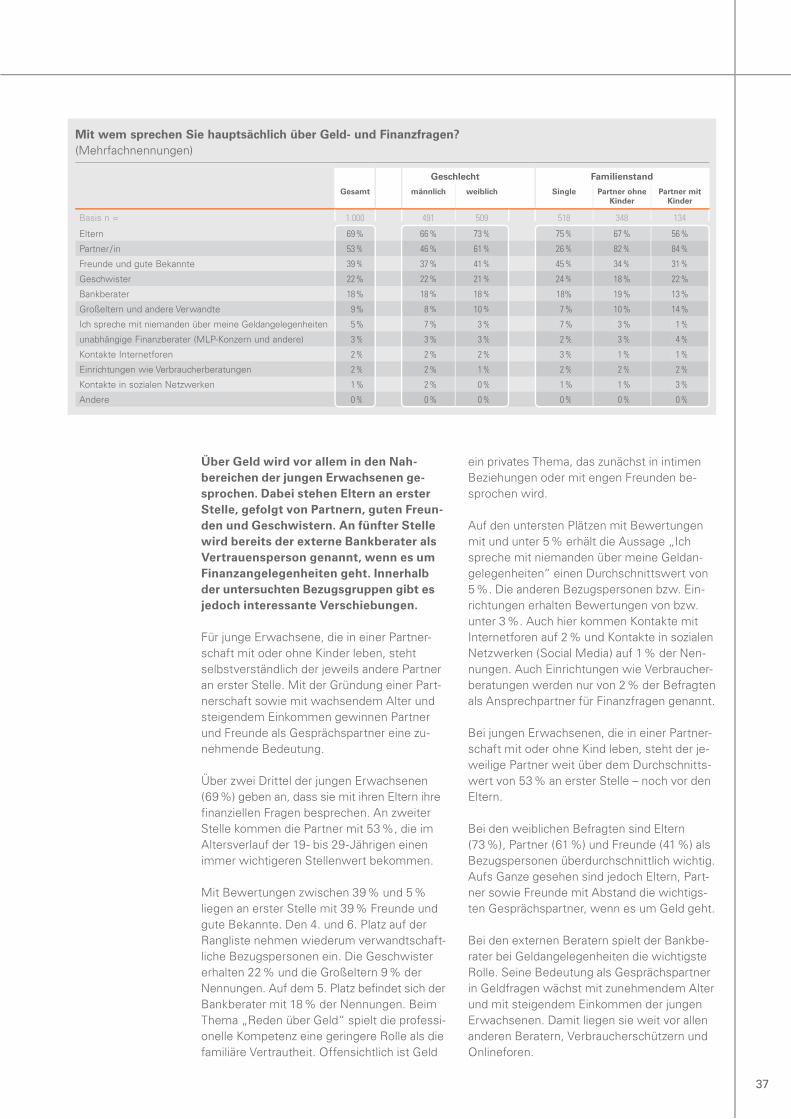

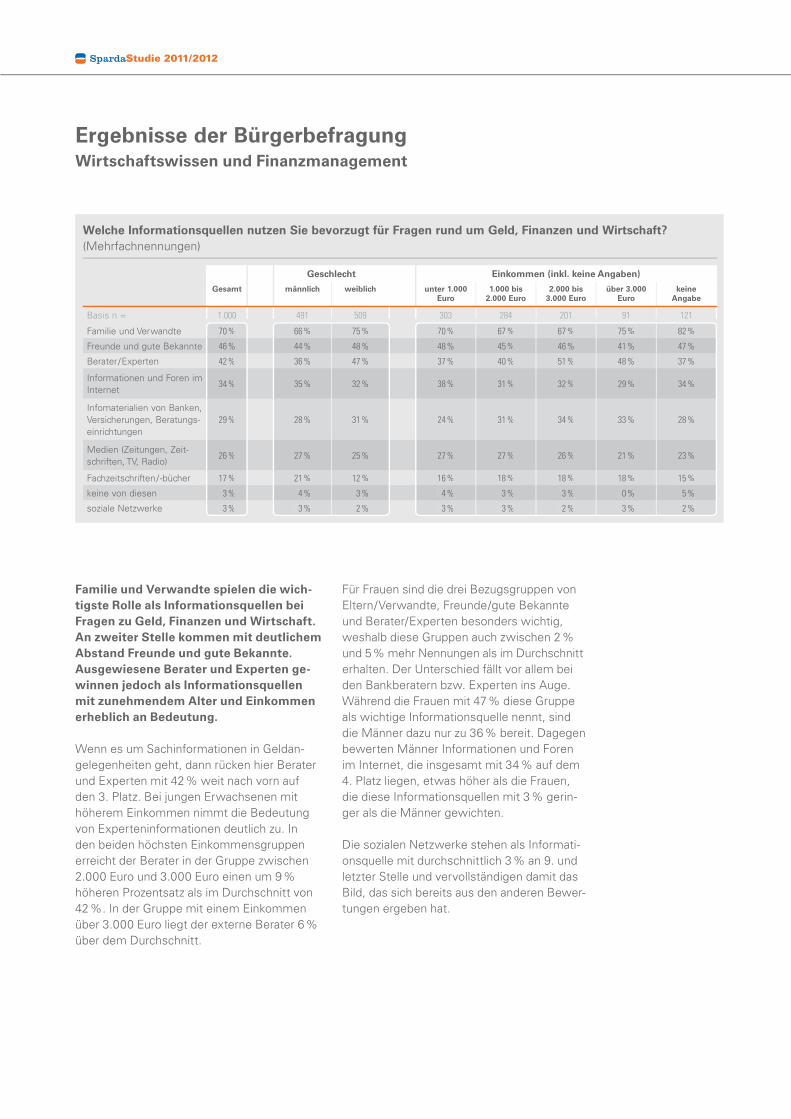

Wenn es um finanzielle Informationen

geht, wird Familie, Freunden und Bank-

beratern vertraut

Eltern, Verwandte und Freunde sind für

junge Erwachsene die wichtigste Quelle,

um sich über Geld, Finanzen und Wirt-

schaft zu informieren. Aber die Relevanz

von professionellen Beratern nimmt im

Altersverlauf deutlich zu.

Nach den Eltern folgen auf dem zweiten Platz Freunde und gute Bekannte als Informations-quelle sowie auf dem dritten Platz Berater und Experten. Eigenrecherchen im Internet befin-den sich auf dem vierten Platz und werden besonders von den Männern relativ hoch be-wertet. Dagegen kommen soziale Netzwerke als Quelle für Finanzinformationen mit 3 % erst an letzter Stelle.

6. Ergebnis

Der sichere Arbeitsplatz hat Priorität

Bei der Berufs- oder Studienwahl hat der

sichere Arbeitsplatz bei den jungen Er-

wachsenen höchste Priorität. Aber gleich

danach kommt der Wunsch nach Studien-

gängen oder Berufen, die den eigenen Be-

gabungen und Stärken Rechnung tragen

und Möglichkeiten der Selbstverwirkli-

chung bieten.

Materielle Motive wie gute Karriereaussichten und hohes Einkommen fallen dagegen insge-samt deutlich weniger ins Gewicht. Frauen bewerten dabei soziale Verankerungen signi-fikant höher als Männer. Bei ihnen steht das Motiv, anderen Menschen zu helfen, an vierter und der Wunsch nach familienfreundlichen Arbeitszeiten an fünfter Stelle, weit vor guten Karriereaussichten und hohem Einkommen, die wiederum bei den Männern überdurch-schnittlich hohe Relevanz haben.

7. Ergebnis

Die Mehrzahl der jungen Erwachsenen

wächst in einem sparsamen Elternhaus auf

Die jungen Erwachsenen attestieren ihren

Eltern ein hohes Maß an Sparsamkeit. Die

meisten von ihnen sind in Elternhäusern

aufgewachsen, in denen es sparsam oder

sogar sehr sparsam zuging.

Nur ein gutes Drittel der Befragten bezeichnet den Umgang ihrer Eltern mit Geld als großzü-gig (31 %) oder sehr großzügig (3 %).

Dieses elterliche Vorbild im Umgang mit Geld wird von sehr vielen jungen Erwachsenen auch für das eigene Geldverhalten übernom-men. Dies macht verständlich, warum die große Mehrzahl der jungen Erwachsenen sehr vorsichtig mit Geld umgeht.

Das betrifft vor allem auch das Thema Schul-den. Nahezu die Hälfte der jungen Erwachse-nen gibt an, dass es bisher nicht notwendig

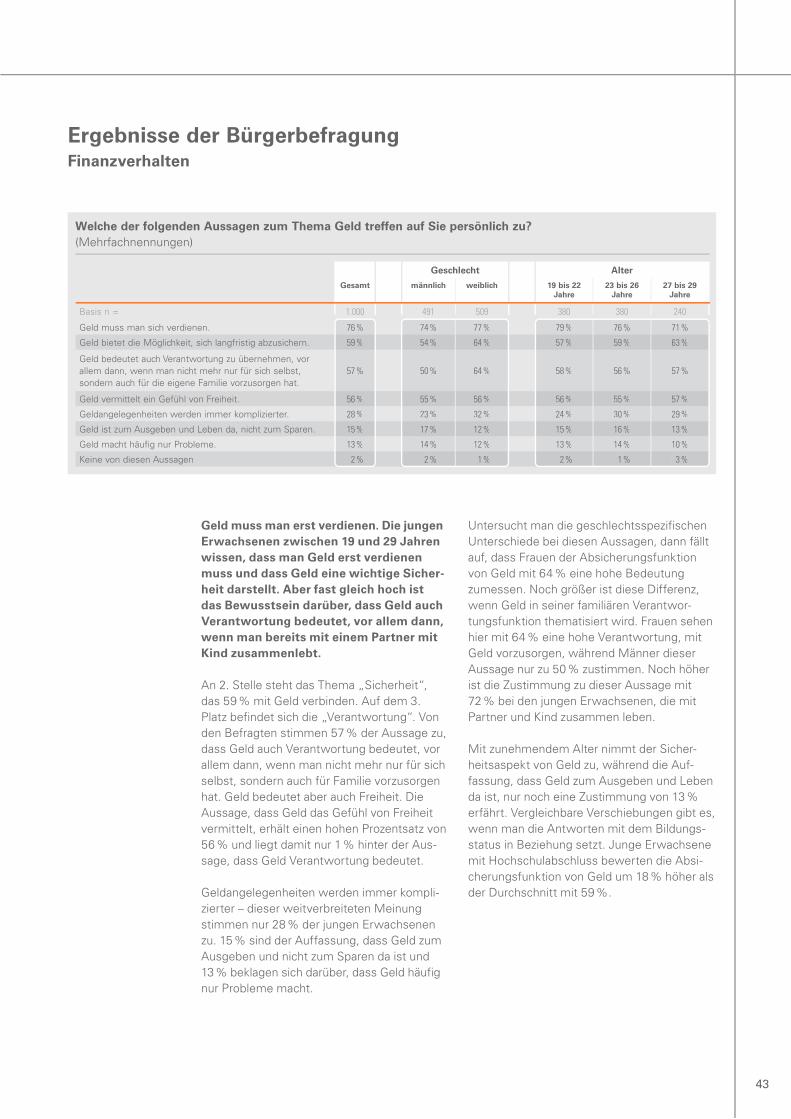

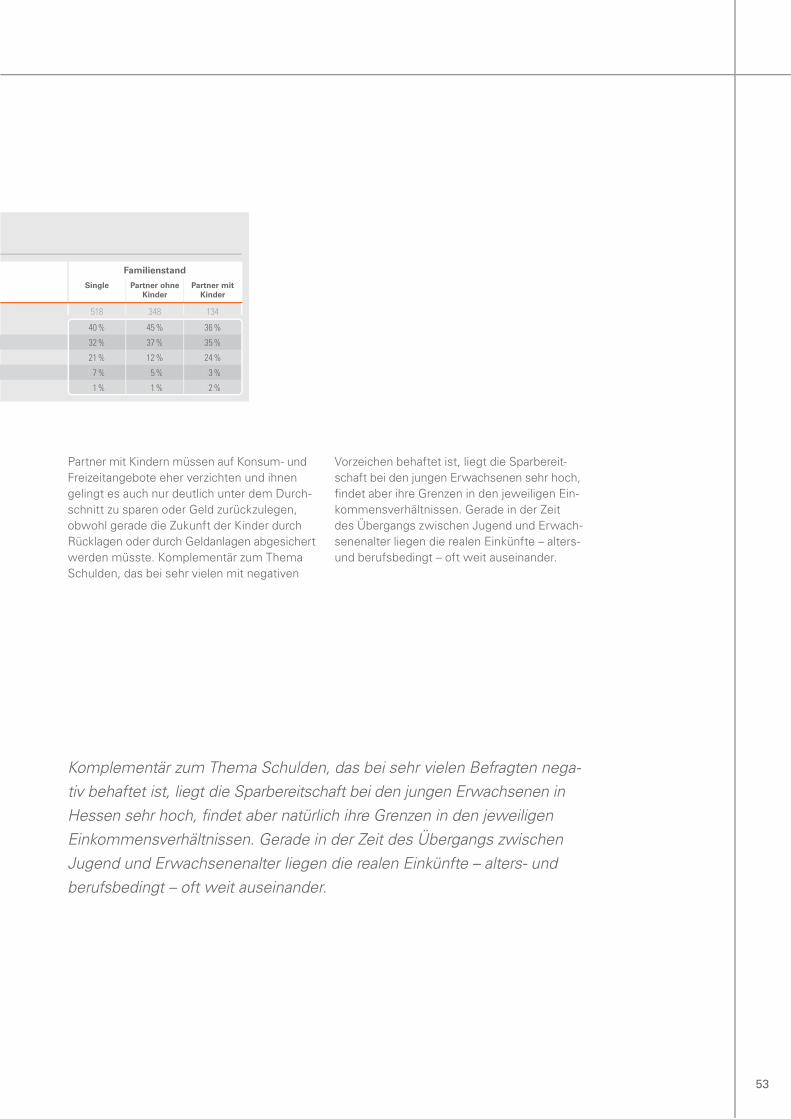

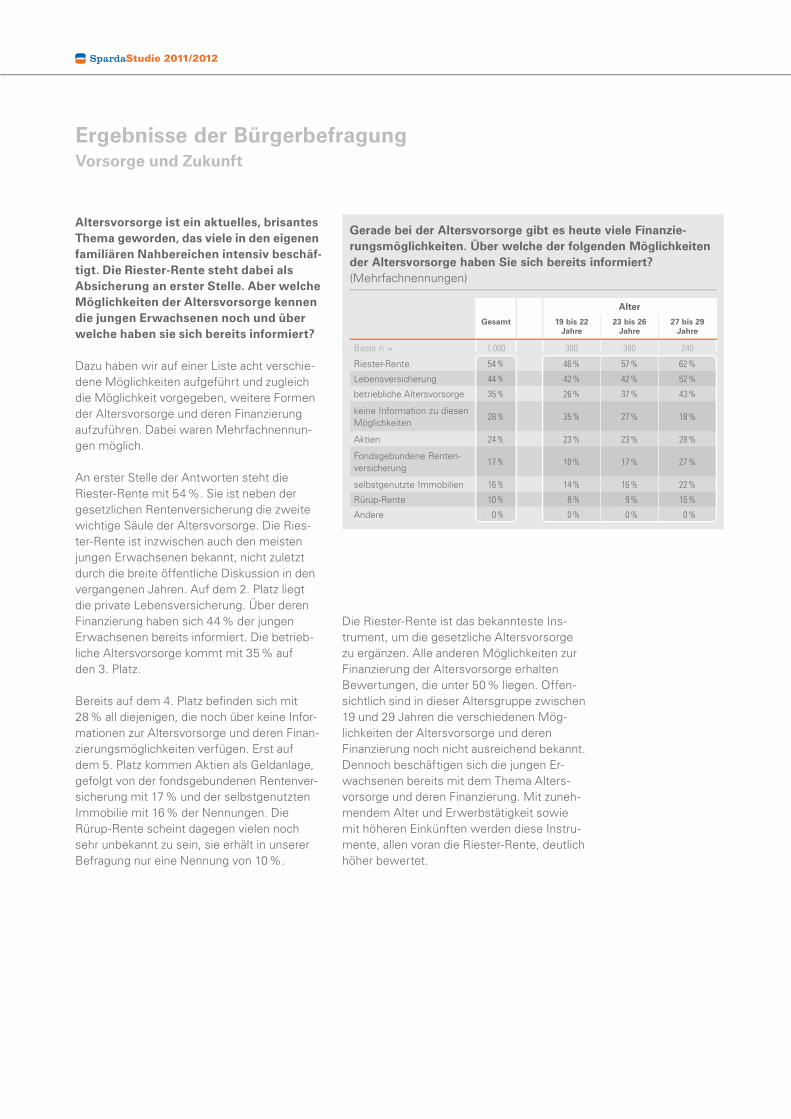

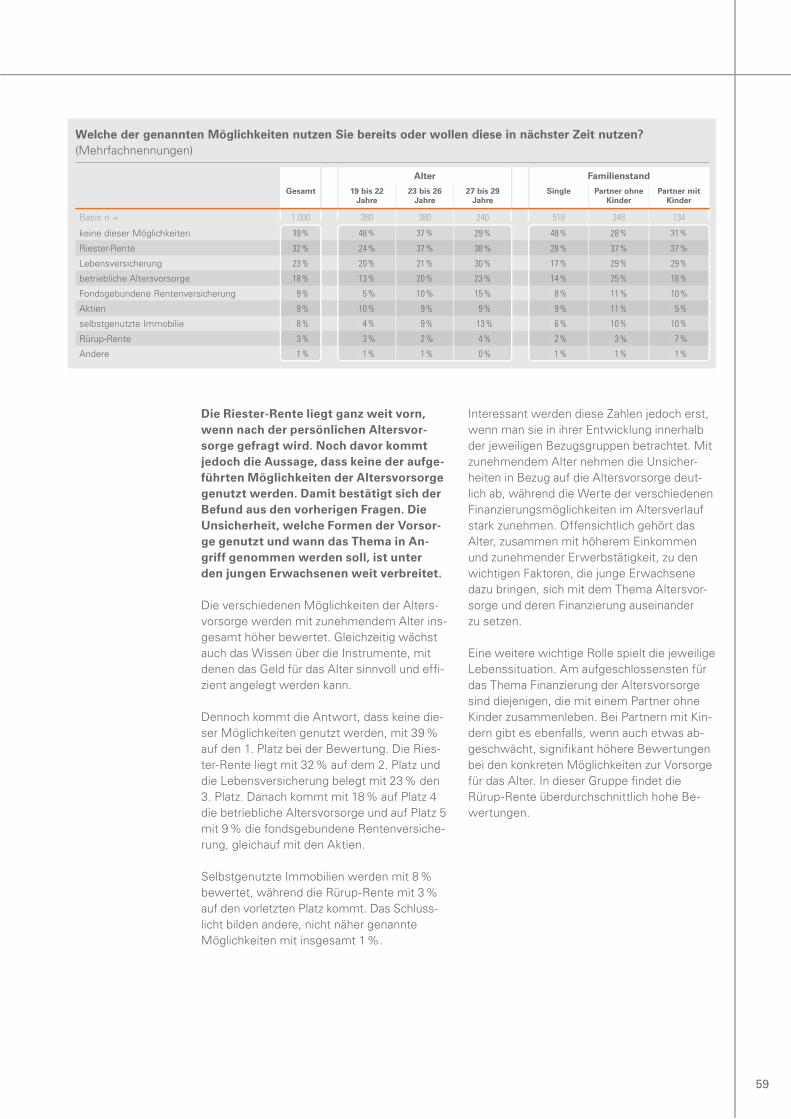

Geld ist noch immer ein Tabu in vielen Familien. Über Geld spricht man vor allem dann, wenn es knapp ist. Dabei gehört Rücklagen bilden, um sich abzusichern, bei den jungen Erwachsenen zum wichtigsten Ziel für die nahe Zukunft.

7

10. Ergebnis

Die Hausbank ist in Geldangelegenheiten

der bevorzugte Ansprechpartner

Die meisten jungen Erwachsenen nutzen

eine Privatkundenbank als Hausbank und

folgen in ihrer Wahl häufig dem Vorbild

der Eltern. Wichtige Eigenschaften einer

Hausbank sind die Qualität der persön-

lichen Beratung, eine gute Präsenz vor Ort

sowie Seriosität, Sicherheit und Fairness.

Diese Eigenschaften umreißen auch gleich-zeitig den Kern der Verbesserungswünsche, die junge Erwachsene an Banken richten. Dabei steht eine personenbezogene Beratung und Betreuung, Präsenz vor Ort sowie eine Verbesserung der Dienstleistungsqualität im Mittelpunkt der Erwartungen.

11. Ergebnis

Die meisten charakterisieren sich in

Geldfragen als „sicherheitsorientiert“

Der vorherrschende Geldtypus von jungen

Erwachsenen in Hessen ist der sicherheits-

orientierte Typus, der vorsichtig agiert.

Fast die Hälfte der jungen Erwachsenen

rechnet sich diesem Geldtypus zu.

Auf den zweiten Platz kommt der Souveräne, der sich in Geldsachen auskennt, gefolgt von dem Bescheidenen, der versucht, mög-lichst viel zu sparen. Erst danach folgt auf dem vierten Platz der Ambitionierte, der risiko bereit ist, wenn die Chancen gut sind. Als Pragmatiker, für den Geld nur Mittel zum Zweck ist, bezeichnen sich auf dem fünften Platz 7 % der Befragten. Die beiden letzten Plätze nehmen der Sorglose, der das Geld zum Leben und Vergnügen nimmt, sowie der Resignierte, dem die Orientierung im Umgang mit Geld fehlt, ein.

12. Ergebnis

Absicherungen gegen Risiken

sind wichtiger als Konsum-

und Freizeitziele

Rücklagen zu bilden, um sich

abzusichern, gehört bei den

jungen Erwachsenen zum

wichtigsten Ziel für die

nahe Zukunft.

Erst danach kommen Konsum- und Frei-

zeitziele. Dennoch setzen sie diese Ziele

zumeist nicht in Form von langfristigen

Planungen um. Fast die Hälfte der Be-

fragten sagt, dass sie wenig planen, aber

dennoch darauf achten, was sie sich leis-

ten können.

Mit zunehmendem Alter kommt es jedoch zu bedeutsamen Verschiebungen in der Be-wertung der Ziele. Mit Gründung von eigenem Haushalt und Familie rücken Themen wie Vor-sorge und Geldanlage in den Vordergrund. Das betrifft vor allem auch das Thema Alters-vorsorge sowie die Themen Haus- und Woh-nungseigentum und Vermögensaufbau.

13. Ergebnis

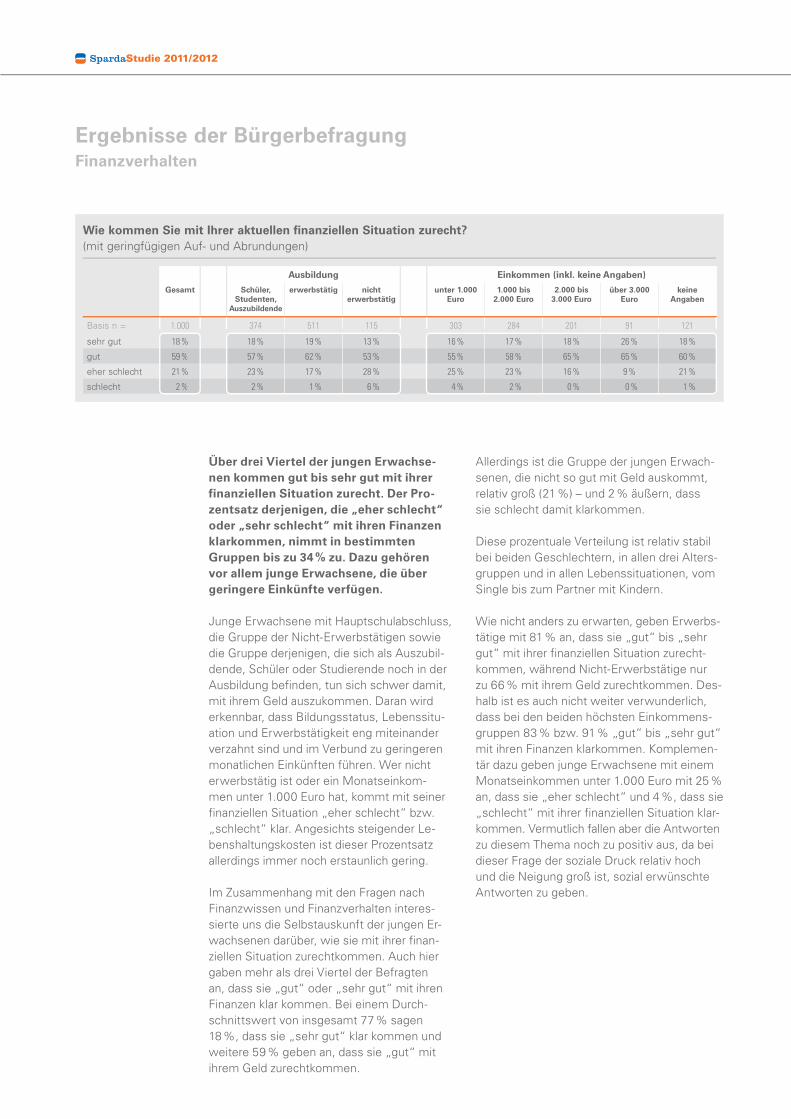

Die meisten jungen Erwachsenen kommen

mit ihrem Geld gut zurecht

Das Girokonto wird von fast allen jungen

Erwachsenen genutzt. Aber schon das

Tagesgeldkonto nimmt nur ein Drittel der

Befragten in Anspruch. Erst danach kom-

men Finanzprodukte wie Bausparvertrag,

Kreditkarte, Altersvorsorge und Geldan-

lagen mit langen Laufzeiten. Dennoch

sagen drei Viertel der jungen Erwachse-

nen, dass sie mit ihrem Geld gut bis sehr

gut zurechtkommen.

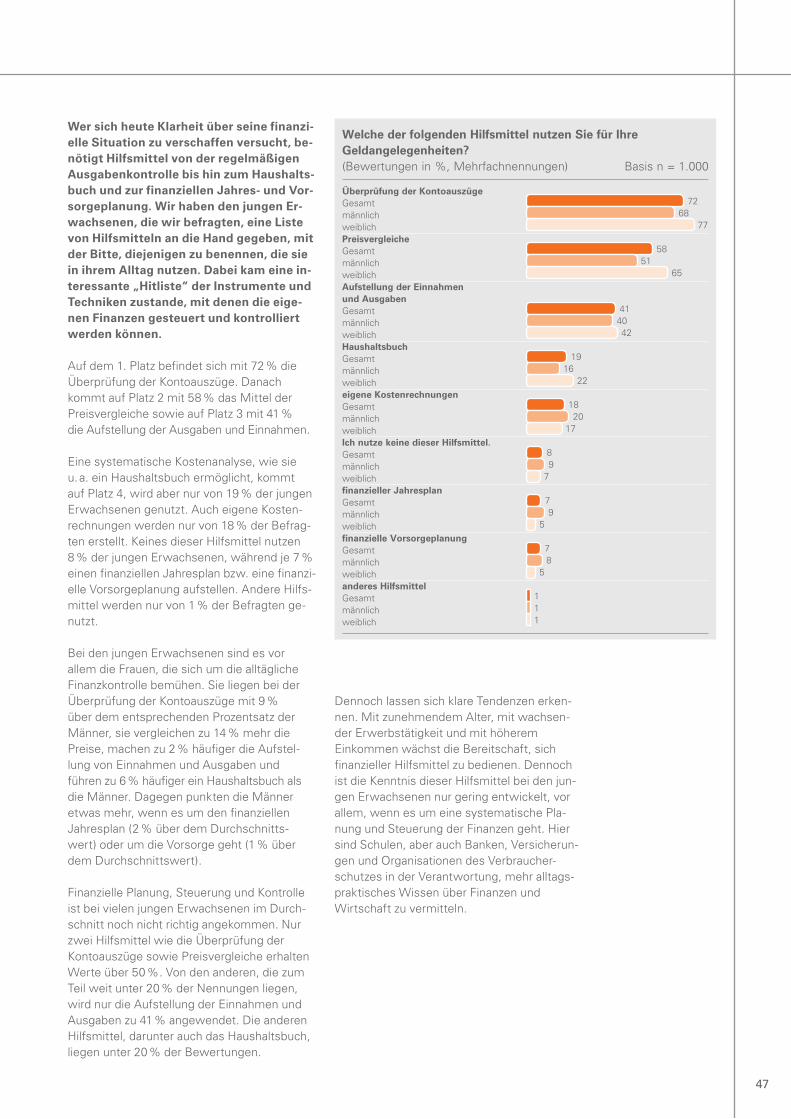

Sie nutzen dabei als Hilfsmittel vor allem die Überprüfung ihrer Kontoauszüge, den Preisvergleich sowie eine Einnahmen-Aus-gaben-Rechnung.

Executive Summary

An letzter Stelle stehen Ausgaben für Geldan-lagen und Vorsorge. Aber mit zunehmendem Alter und wachsendem Einkommen wächst die Bereitschaft, in Vorsorge und Vermögens-aufbau zu investieren. Viele junge Erwachsene würden sehr gerne mehr Rücklagen bilden, jedoch fehlen ihnen dazu die finanziellen Spiel-räume.

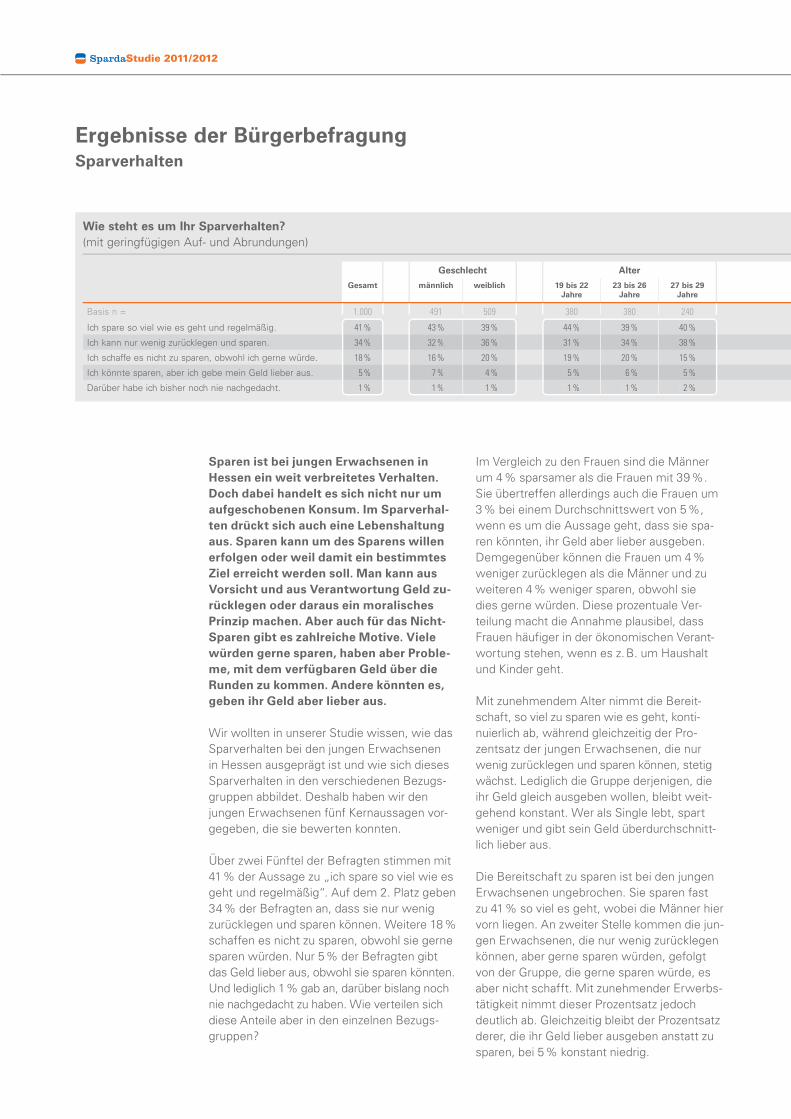

15. Ergebnis

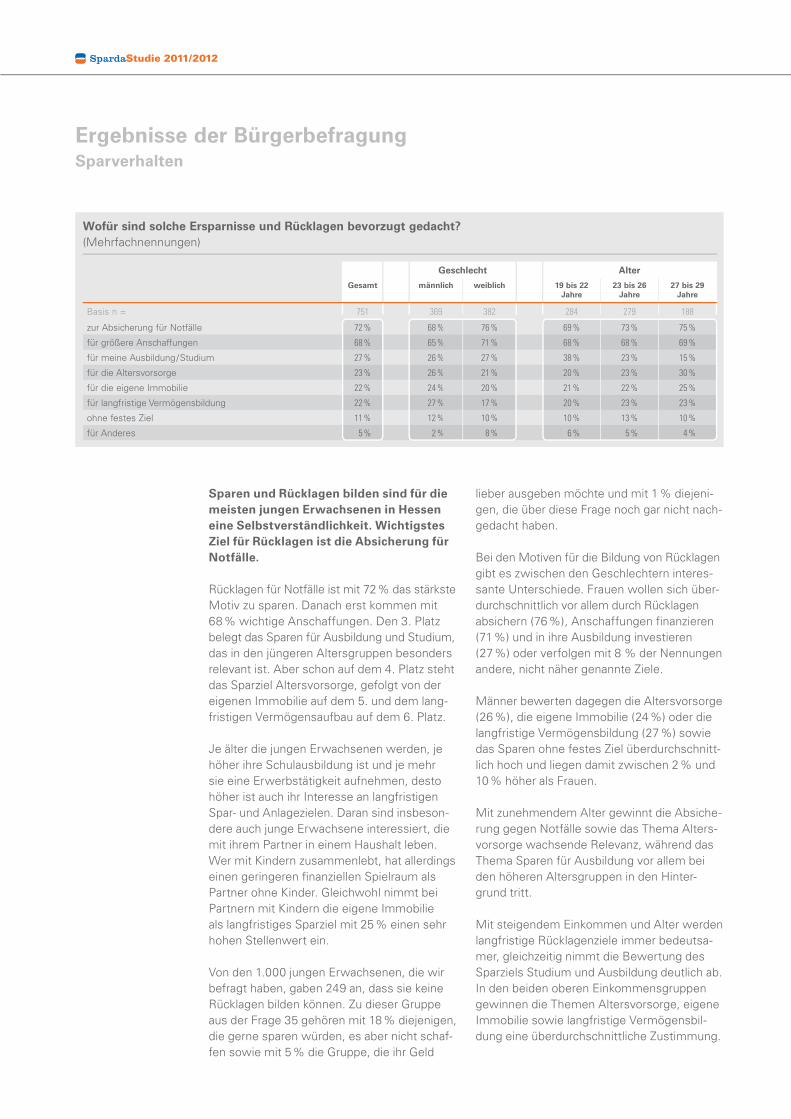

Junge Erwachsene sparen regelmäßig

und würden gerne mehr zurücklegen

Sparen ist für junge Erwachsene in Hessen

ein weitverbreitetes Verhalten. Fast die

Hälfte der Befragten spart regelmäßig und

so viel es geht. Ein gutes Drittel kann nur

wenig zurücklegen und 18 % würden gerne

sparen, sehen aber dafür keine finanziel-

len Möglichkeiten. Nur 5 % der Befragten

sagen, dass sie das Geld lieber ausgeben

wollen.

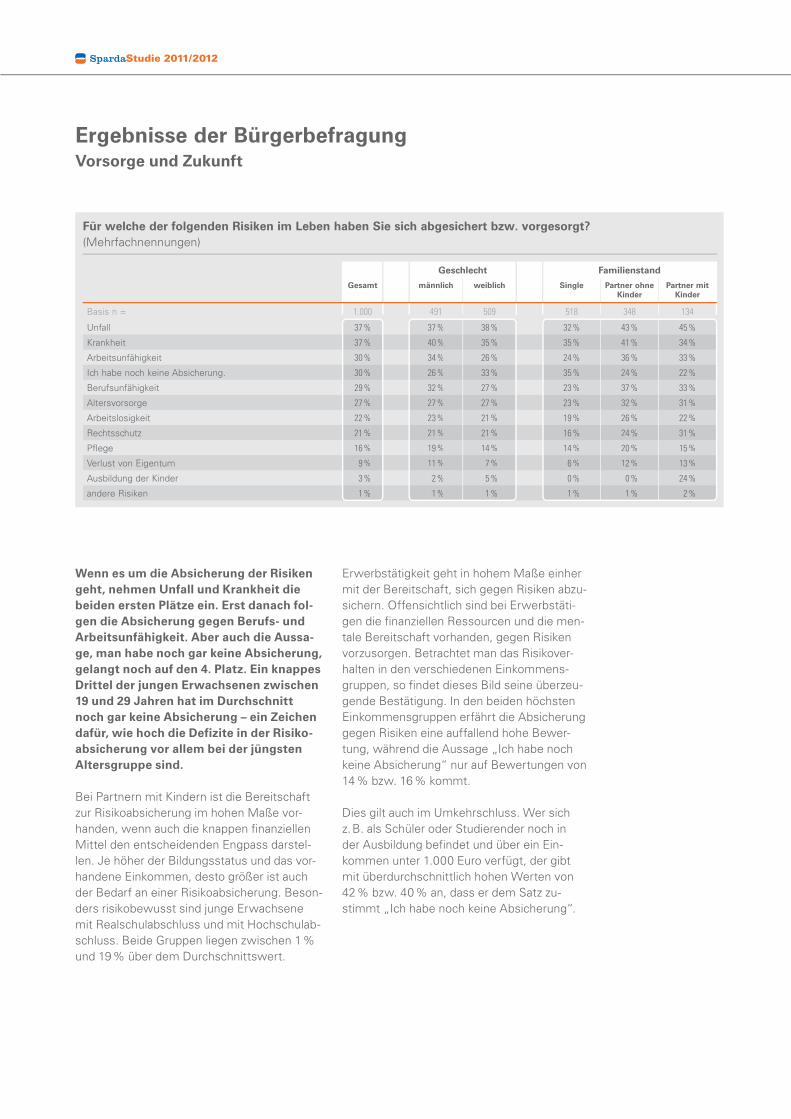

Wichtigstes Ziel bei der Bildung von Rückla-gen ist die Absicherung für Notfälle. Erst da-nach kommt das Sparen für größere Anschaf-fungen und für die eigene Ausbildung. An vierter Stelle steht bereits die Altersvorsorge, gefolgt von dem Sparen für die eigene Immo-bilie und für die langfristige Vermögensbildung.

Bei den Risiken, gegen die man sich absichern möchte, stehen Unfall und Krankheit auf den ersten beiden Plätzen. Danach folgen die Ab-sicherung gegen Berufs- und Arbeitsunfähig-

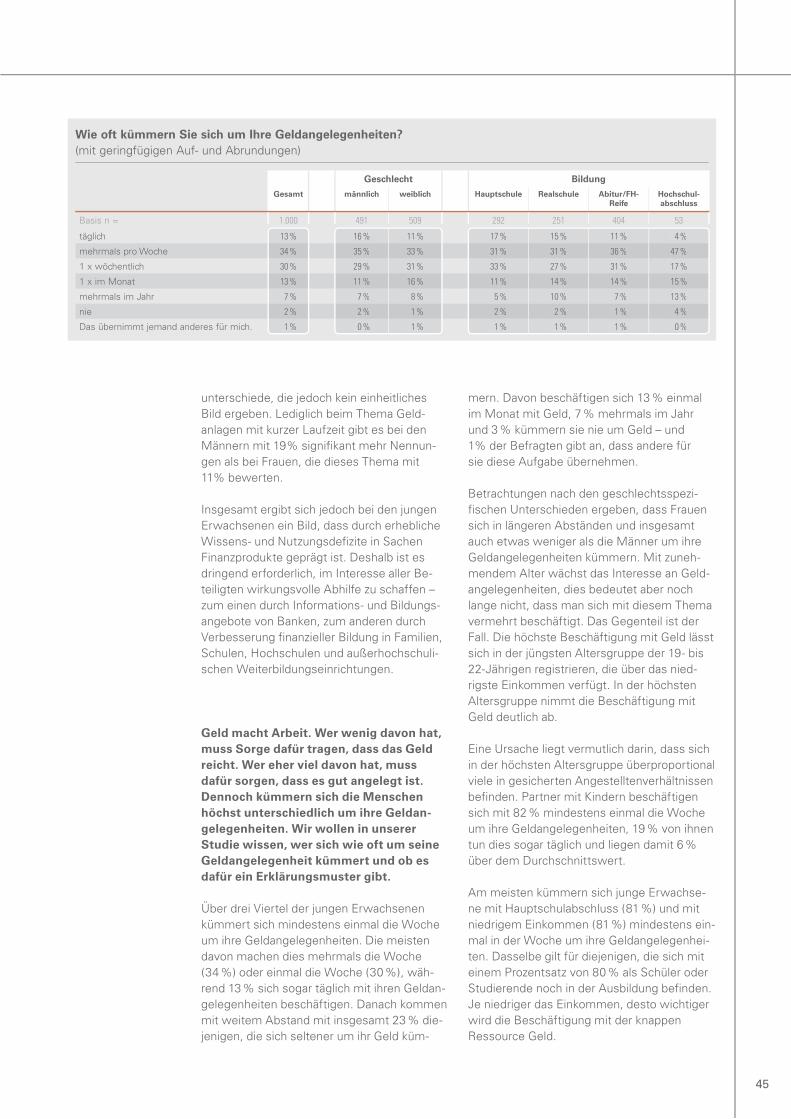

Bei den jungen Erwachsenen kümmern sich vor allem die Frauen um die alltägliche Kosten-kontrolle, während die Männer eher für die langfristigen Finanzplanungen zuständig sind. Insgesamt ist die Kenntnis der genannten Hilfsmittel bei jungen Erwachsenen jedoch nur gering entwickelt.

14. Ergebnis

Geld wird in erster Linie für den Lebens-

unterhalt benötigt

Die jungen Erwachsenen geben den

weit aus größten Teil ihres Geldes für den

laufenden Lebensunterhalt aus. Dazu ge-

hören Essen und Trinken, die Miet- und

Mietnebenkosten, die Kosten für Mobilität

sowie für Kleidung. Erst danach kommen

die Ausgaben für Kommunikation, für

Feste und Feiern, für Freizeit und Kultur

und für die Wohnungseinrichtung.

9

keit. Aber ein knappes Drittel der Erwachse-nen hat bislang noch gar keine Absicherung.

In Bezug auf die Altersvorsorge steht die Riester-Rente an erster Stelle und sie ist auch den meisten jungen Erwachsenen bekannt. An zweiter Stelle kommt die Lebensversiche-rung, gefolgt von der betrieblichen Rentenver-sicherung.

16. Ergebnis

Finanzprodukte müssen sicher sein, gut

kalkulierbar und einfach verständlich

Das Bedürfnis nach Sicherheit steht auch

an erster Stelle, wenn es um das richtige

Finanzprodukt für junge Erwachsene geht.

Direkt danach kommt der Wunsch nach

gut kalkulierbaren Finanzprodukten, die

auch für kleine Beträge geeignet sind und

sich auf die eigene Lebenssituation zu-

schneiden lassen.

Weitere wichtige Eigenschaften, die man von einem idealen Finanzprodukt erwartet, sind eine leichte und verständliche Handhabung sowie flexible Laufzeiten. Erst danach kom-men die Erwartungen von hohen Renditen und langfristigen Anlagen mit staffelbaren Beträgen. Auf dem letzten Platz rangiert der Wunsch nach ethischen und nachhaltigen Anlagen. Die Werteorientierung gewinnt mit zunehmendem Alter aber an Bedeutung.

17. Ergebnis

Für viele sind Finanz- und Wirtschafts-

themen nur schwer verständlich

Die Themen Finanzen und Wirtschaft

gewinnen in den vergangenen Jahren an

gesellschaftlicher Aufmerksamkeit. Den-

noch ist das Interesse der jungen Erwach-

senen an diesen Themen relativ gering.

Viele junge Erwachsene stimmen den

Aussagen zu, dass Finanz- und Wirtschafts-

themen nur schwer verständlich sind, und

dass sie sich nur wenig für diese Themen

interessieren.

Nur etwas mehr als ein Fünftel der Befragten interessiert sich sehr für wirtschaftliche The-men und informiert sich regelmäßig. Fast die Hälfte der jungen Erwachsenen interessiert sich für Finanzen und Wirtschaft nur nach Bedarf und ein knappes Drittel gibt an, dass sie sich wenig oder gar nicht für Finanz- und Wirtschaftsfragen interessieren. Dabei gibt es erhebliche geschlechtsspezifische Unter-schiede. Frauen interessieren sich deutlich weniger für Finanz- und Wirtschaftsthemen als Männer.

Diese Defizite in Geld- und Finanzangelegen-heiten werden auch von anderen Studien viel-fach bestätigt und lassen sich auch nicht auf die Altersgruppe der jungen Erwachsenen beschränken.

18. Ergebnis

Junge Erwachsene in Hessen benötigen

eine bessere Finanzbildung

Finanzielle Bildung ist heute eine zentrale

Anforderung für die eigene Qualifizierung.

Aber viele junge Erwachsene tun sich

damit schwer und verfügen häufig auch

nicht über entsprechende Bildungsan-

gebote, die auf ihre Lebenssituationen

zugeschnitten sind.

Die Mehrzahl von ihnen bildet sich im Aus-tausch mit Kollegen und durch fachspezifische Lektüre weiter, steht jedoch einer systema-tischen Weiterbildung durch Seminare, Trai-nings und durch berufsbegleitende Kurse eher distanziert gegenüber.

Viele junge Erwachsene stimmen der Aussage zu, dass Finanz- und Wirtschaftsthemen nur schwer verständlich sind und dass sie sich nur wenig für diese Themen interessieren. Dabei gilt: Finanzielle Bildung ist heute eine zentrale Anforderung für die eigene Qualifizierung und für die Entwicklung zu ver-antwortungsvollen, eigenständigen Erwachsenen.

Zeiten des Übergangs – Werte, Ambitionen und Lebensentwürfe,

finanzielle Ziele, Vorsorgefragen und der Umgang mit Geld

Der Übergang in die Erwachsenenwelt

als eigenständige Lebensphase

Die Wege in das Erwachsenenleben sind heute langwieriger, verschlungener und anstrengender geworden. Aber gleichzeitig eröffnet sich für junge Erwachsene eine Viel-zahl an Möglichkeiten, ihre Lebensentwürfe zu erproben. Die Lebensperiode zwischen 19 und 29 Jahren ist auch die Zeit, in der neue Erfahrungen mit der eigenverantworteten Unabhängigkeit, mit Partnerschaften und mit dem Erhalt der eigenen Interessen gemacht werden. Diese neuen Gestaltungsspielräume tragen mit dazu bei, dass die jungen Erwach-senen überdurchschnittlich zufrieden mit ihrer Lebenssituation sind.

Noch vor nicht allzu langer Zeit verliefen die wichtigsten biografischen Ereignisse innerhalb eines dichten zeitlichen und linearen Ablaufs. Heute ist die Abfolge der Lebensereignisse zeitlich und strukturell entkoppelt. Der Berufs-eintritt erfolgt immer später, unterbrochen durch diskontinuierliche Arbeitsformen. Auf den Auszug aus dem Elternhaus folgt nicht mehr zwangsläufig die Gründung eines eige-nen Haushalts mit nachfolgender Familien-gründung. Jungen Erwachsenen eröffnet sich heute eine Vielzahl von Optionen, in welchen Formen sie ihr Leben und ihre Beziehungen gestalten wollen.

Eine liebevolle Partnerschaft und eine Familie mit Kindern ist für die meisten der jungen Er-wachsenen das wichtigste Lebensziel, aber wie und wann dieses Ziel erreicht wird, folgt nicht mehr einem eindeutigen Muster. Häufig kommt die Eheschließung viele Jahre nach der gemeinsamen Haushaltsgründung und auch die Verwirklichung des Kinderwunsches wird immer weiter hinausgeschoben. Im sta tistischen Durchschnitt bekommen heute Frauen im Alter von 30,2 Jahren ihr erstes Kind, während die Väter beim ersten Kind im Durchschnitt 33,1 Jahre alt sind.

Balance von Selbstverwirklichung und

Leistungsanforderungen

Diese Entkopplung der wichtigsten Stationen auf dem Weg in die Erwachsenenwelt führt zu einem Nebeneinander unterschiedlicher so-zialer Rollen, die in dieser Zeit des Erwachsen-werdens gelernt werden müssen. Im Beruf wie in der Ausbildung sind die jungen Erwach-senen mit zunehmenden Leistungsanforde-rungen konfrontiert, die die Spielräume für Selbstverwirklichung begrenzen. Sie lernen, sich mit den gegenseitigen partizipatorischen Beziehungsansprüchen auseinanderzusetzen und eigene Regeln für ein Zusammenleben zu entwickeln.

Eine liebevolle Partnerschaft und eine Familie mit Kindern ist für die meisten der jungen Erwachsenen das wichtigste Lebensziel, aber wie und wann dieses Ziel erreicht wird, folgt nicht mehr einem ein-deutigen Muster.

11

Die jungen Erwachsenen erfahren in ihren Partnerschaften neue Formen von exklusiver Intimität und Geborgenheit, von gegenseitigem Vertrauen und Unterstützung, die sie auf dem Weg in das Erwachsenenleben tragen. Lang-zeitstudien wie z. B. die Studien „pairfam“ und „LifE“ belegen, dass viele junge Erwach-sene diese Lebensperiode als eine besonders glückliche Phase ihres Lebens wahrnehmen.

Die Befunde der aktuellen Sparda-Studie 2011/2012 machen den Wertewandel bei den jungen Erwachsenen deutlich. Soziale und personengebundene Ziele rücken auf die obersten Plätze der Werteskala, während materielle Ziele wie hohes Einkommen und Lebensstandard, Vermögen und beruflicher Status im unteren Drittel der Bewertungen liegen.

In diesem Prozess des Wertewandels wer -den nicht alte, traditionelle Werte durch neue, postmaterialistische Werte ersetzt. Empirisch nachweisbar ist jedoch die Überlagerung tra ditioneller Werte durch Orientierungen und Eigenansprüche, die auf soziale und persön-liche Ziele gerichtet sind. Damit werden neue Wertekonflikte aktuell. Wie können die partner-schaftlichen Ansprüche an Liebesbeziehungen mit der Schwerkraft traditioneller Gschlechts-rollenidentität miteinander verknüpft werden? Wie passt der eigene Anspruch auf Gleich-berechtigung und gegen seitige Anerkennung zusammen mit der geschlechtsspe zifischen Arbeitsteilung in Haushalt und Familie? Wie bekommt man die expliziten wie impliziten Unternehmenswerte des Arbeit gebers unter einen Hut mit den Eigenansprüchen an Selbst-verwirklichung in der Arbeit und an partizipato-rische Formen kollegialer Zusammenarbeit?

Die vielfach beobachtete Unsicherheit und Orientierungslosigkeit machen das Ausmaß an widersprüchlichen Anforderungen deutlich, das junge Erwachsene auf dem Weg zu einer stabilen Erwachsenenidentität bewältigen müssen. Individualisierungsansprüche und Wertepluralismus machen es für junge Er-wachsene nicht einfach, ihren Weg in die Erwachsenenwelt konstant zu gestalten. Sie sind hin- und hergerissen zwischen ihren Eigenansprüchen auf Selbstverwirklichung und den widersprüchlichen Rollenerwar-tungen, die in den neuen Berufs-, Familien- und Beziehungsrollen an sie gestellt werden.

Einerseits fühlen sie sich in ihrem Lebens-gefühl noch der Jugendkultur und deren verschiedenen Szenen zugehörig und weit entfernt von den Anforderungen der Erwach-senen welt. Andererseits verstehen sie sich als Erwachsene, die mit den Herausforde-rungen der Erwachsenenwelt souverän um-gehen und über entsprechende Kompetenzen verfügen.

Die Jugend- und Familienforscher sprechen von Statuspassagen, wenn sie die struktur-prägenden Merkmale auf dem Weg in die Erwachsenenidentität kennzeichnen wollen. Zu den Statusveränderungen zwischen dem Jugendalter und dem Erwachsenenleben ge-hören der Schulabschluss sowie die sich an-schließende Ausbildung in Studium und Beruf, der Auszug aus dem Elternhaus, die Einrich-tung eines eigenen Haushalts, der Berufsein-tritt sowie die Gründung einer Familie.

Damit verbunden sind tiefgreifende Verände-rungen innerhalb der Statuspassagen. Der Berufseintritt ist nicht mehr Voraussetzung für eine Familiengründung. Vor der Eheschlie-ßung kommt bei vielen das Zusammenleben in nicht-ehelichen Partnerschaften. Die Ehe-schließung ist immer weniger die Vorbedin-gung, um sich den Kinderwunsch zu erfüllen. Heute wird jedes dritte Neugeborene außer-halb einer Ehe geboren.

Die Befunde der aktuellen Sparda-Studie 2011/2012 machen den Wertewandel bei den jungen Erwachsenen deutlich. Soziale und personengebundene Ziele rücken auf die obersten Plätze der Werteskala, während materielle Ziele wie hohes Einkommen und Lebensstandard, Vermögen und beruflicher Status im unteren Drittel der Bewertungen liegen.

Zeiten des Übergangs – Werte, Ambitionen und Lebensentwürfe,

finanzielle Ziele, Vorsorgefragen und der Umgang mit Geld

gleichbare Priorität, allerdings spielen bei ihnen Freundeskreise altersbedingt noch eine größere Rolle.

Die jungen Erwachsenen berichten mit einer übergroßen Mehrheit von einem guten bis sehr guten Verhältnis zu den Eltern und be-nennen eine Vielzahl von Funktionen, die Eltern übernehmen.

Aber es ist nicht mehr die alte, bürgerliche Kernfamilie, die in der Moderne ihre Wieder-geburt erlebt. Das Familienleben von heute ist facettenreich wie nie – von Eltern mit urbanem Lebensstil über Patchworkfamilien bis hin zu Kindern nach der Karriere. Die Fami-lie, wie sie junge Erwachsene heute erleben, ist ein offenes, sich dynamisch veränderndes Beziehungssystem, das sich immer wieder

Innerhalb dieser Statuspassagen verändern sich die Wohn-, Lebens- und Berufssituati-onen der jungen Erwachsenen. Sie werden flexibler, offener und abwechslungsreicher und folgen immer weniger traditionellen Entwicklungslinien. Diese Vielgestaltigkeit der Arbeits- und Lebensformen erschwert ihre Einordnung in eindeutige und abgrenz -bare Muster, weshalb viele Familienforscher aus der Not eine Tugend machen und von Patchworkidentitäten oder Patchworkfamilien sprechen, bei denen ihre Unvollständigkeit und Unabgeschlossenheit selbst zum Struk-turmerkmal wird.

Im Ergebnis sind sich die meisten Jugend- und Familienforscher jedoch einig. Der Eintritt in das Erwachsenenleben kann heute nicht mehr beschränkt werden auf eine relativ kurze und von allen Beteiligten als konfliktreich er-lebte Zeit der Pubertät, sondern benötigt eine lange, durch Widersprüche, Konflikte und Selbstverwirklichung geprägte Zeit des Über-gangs, in der die Erwachsenenrollen erprobt und in die Identität des eigenen Selbst inte-griert werden.

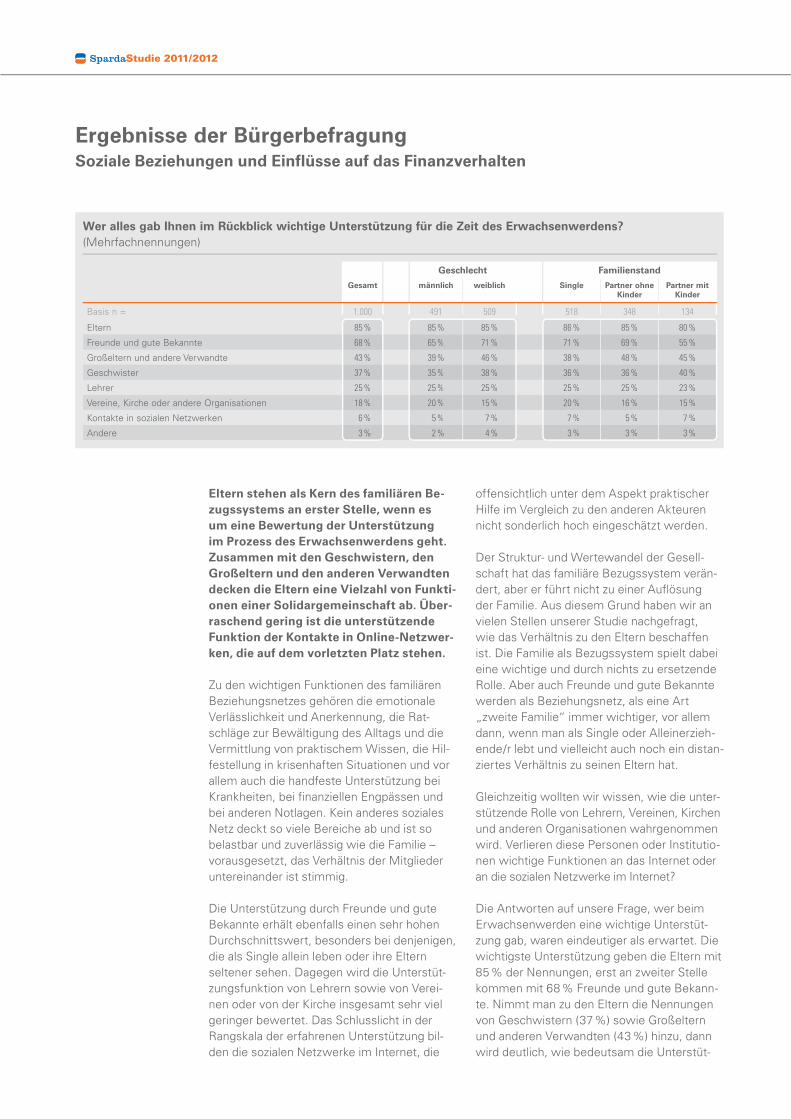

Beziehungsnetz Familie

Auf der Suche nach Identität erfahren die jungen Erwachsenen vielfache Unterstützung durch ihre familiären und sozialen Netze, durch Eltern, Partner sowie durch Freunde und gute Bekannte. Das Bezugssystem Familie über-nimmt eine Vielzahl von Unterstützungs- und Orientierungsfunktionen und gewinnt eben dadurch eine wachsende Bedeutung. Aus diesem Grund hat die aktuelle Sparda-Studie dem familiären Beziehungsnetz sowie den Nahbereichen einen hohen Stellenwert ein-geräumt.

Die Zukunft der Familie ist heute kein Gegen-stand mehr von düsteren Beschreibungen oder Prognosen über den Zerfall der Familie als „kleinste Zelle der Gesellschaft“ oder über die Vorherrschaft einer anonymen Konsum-gesellschaft. In der Priorität der Ziele steht die Familie für drei Viertel aller Deutschen an erster Stelle, mit deutlichem Abstand gefolgt vom Freundeskreis, dem Beruf und den Hobbys. Auch bei den jungen Erwachsenen, die im Rahmen der aktuellen Sparda-Studie befragt wurden, erhält die Familie eine ver-

Zu den Statusveränderungen zwischen dem Jugendalter und dem Erwachsenenleben gehören der Schulabschluss sowie die sich anschließende Ausbildung in Studium und Beruf, der Aus-zug aus dem Elternhaus, die Einrichtung eines eigenen Haus-halts, der Berufseintritt sowie die Gründung einer Familie.

13

Vorherrschend ist jedoch die durchgängige Erfahrung junger Erwachsener, dass das durch Partner und Freunde erweiterte fami -liäre Beziehungsnetz tragfähig ist für die Be wältigung der vielen Alltagsthemen. Die überdurchschnittlich hohe Zufriedenheit der jungen Erwachsenen mit ihrer Lebenssituati-on und das gute bis sehr gute Verhältnis zu den Eltern sind dafür ein überzeugender Beleg.

Wirtschaftswissen und Finanzkompetenz

Im Rahmen der aktuellen Studie wurden die Teilnehmer intensiv zu ihrer Lebenseinstel-lung, ihren Werten und ihrem Familienbezug befragt, da sich je nachdem, wie ihre Lebens-einstellung beschaffen ist, auch der Interpreta-tionsrahmen, in dem Fragen zu Finanzthemen bewertet werden, ändert. Was überrascht, ist das durchweg positive Grundgefühl. Trotz aktueller Turbulenzen in Wirtschaft und Politik ist die überwiegende Mehrzahl der Befragten mit ihrem Leben zufrieden. Das Auf und Ab seit 2008 zwischen Wirtschafts- und Finanz-marktkrise hat offen sicht lich die Einstellungen junger Menschen und ihr Finanz- und Konsum-verhalten nicht nachhaltig verändert. Ein Er-gebnis, zu dem auch an dere Studien aus den vergangenen Jahren kommen.

Ein interessantes Ergebnis, da sich die Be-fragten aktuell in einer Lebensphase befinden, in der von ihnen erwartet wird, dass sie zu-nehmend auch die Verantwortung für ihre eigenen Finanzen übernehmen. Spätestens mit dem Auszug aus dem Elternhaus und der Gründung eines Haushalts und einer Lebens-gemeinschaft beginnt ihre wirtschaftliche Selbstständigkeit. Aber auf diese finanzielle Selbstständigkeit sind sie mehrheitlich nur unzureichend vorbereitet.

Die große Mehrzahl der jungen Erwachsenen geht durchaus eigenverantwortlich mit ihren Finanzen um und orientiert sich an Erfahrungen aus ihren Nahbereichen, von der Familie über gute Freunde und Bekannte bis hin zum per-sönlichen Kontakt mit der Hausbank.

Viele sehen Schulden machen als Makel an oder verschulden sich nur, um in die eigene Zukunft, z. B. in ihre Ausbildung, zu investie-ren. Erst mit zunehmender Erwerbstätigkeit ergreifen sie die Möglichkeit, größere An-schaffungen mithilfe von Ratenkäufen oder Bankkrediten zu finanzieren. Wenn sie über-haupt Schulden machen, greifen junge Er-wachsene oft auf Privatkredite von engen Freunden oder von den Eltern zurück.

von neuem auf veränderte Lebens- und Be-rufssituationen einstellen und den individu-ellen Interessen der Familienmitglieder Rechnung tragen muss.

Von den jungen Erwachsenen wird erwartet, dass sie mit zu nehmendem Alter auch die Verantwortung für ihre eigenen Finanzen übernehmen. Aber auf diese finanzielle Selbstständig-keit sind sie in ihrer Mehrheit nur unzureichend vorbereitet.

Die Einbettung in das familiäre Netz bedeutet auch, dass man Rücksicht nehmen und eige-ne Ziele und Ansprüche zurückstecken muss. Gleichzeitig nehmen die Konfliktthemen zwi-schen den Generationen zu, wenn es z. B. um Erziehungsstile oder Geld geht.

Der Bedeutungszuwachs der Familie ist ver-bunden mit Belastungen und zum Teil auch mit Überforderungen. Die Familie heute steht im Brennpunkt

einer Haushalts- und Familienorganisation, die kosten- und zeitintensiver geworden ist, einer Vielzahl von emotionalen, kommunika-tiven und pädagogischen Anforderungen, einer Rückverlagerung von berufs- und er-ziehungsbezogenen Themen und Konflikten in die Familie.

Zeiten des Übergangs – Werte, Ambitionen und Lebensentwürfe,

finanzielle Ziele, Vorsorgefragen und der Umgang mit Geld

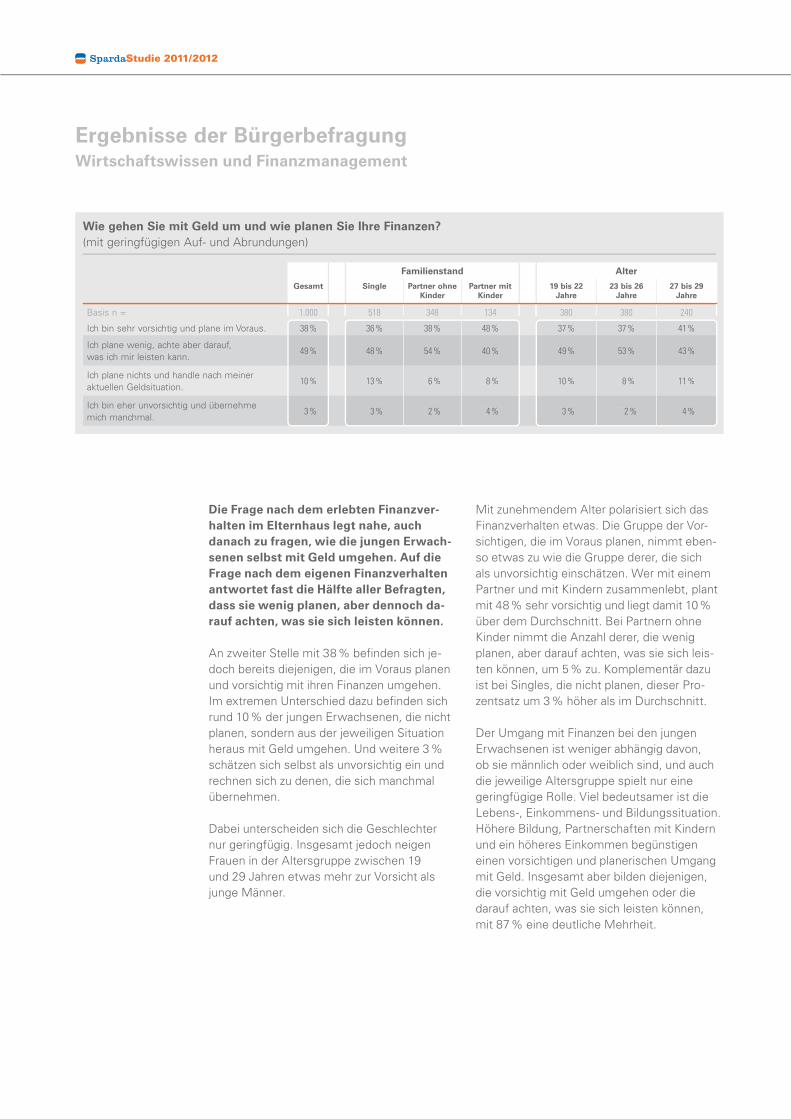

Die übergroße Mehrheit der jungen Erwach-senen ist sehr vorsichtig und achtet bei ihren Aus gaben darauf, was man sich leisten kann.

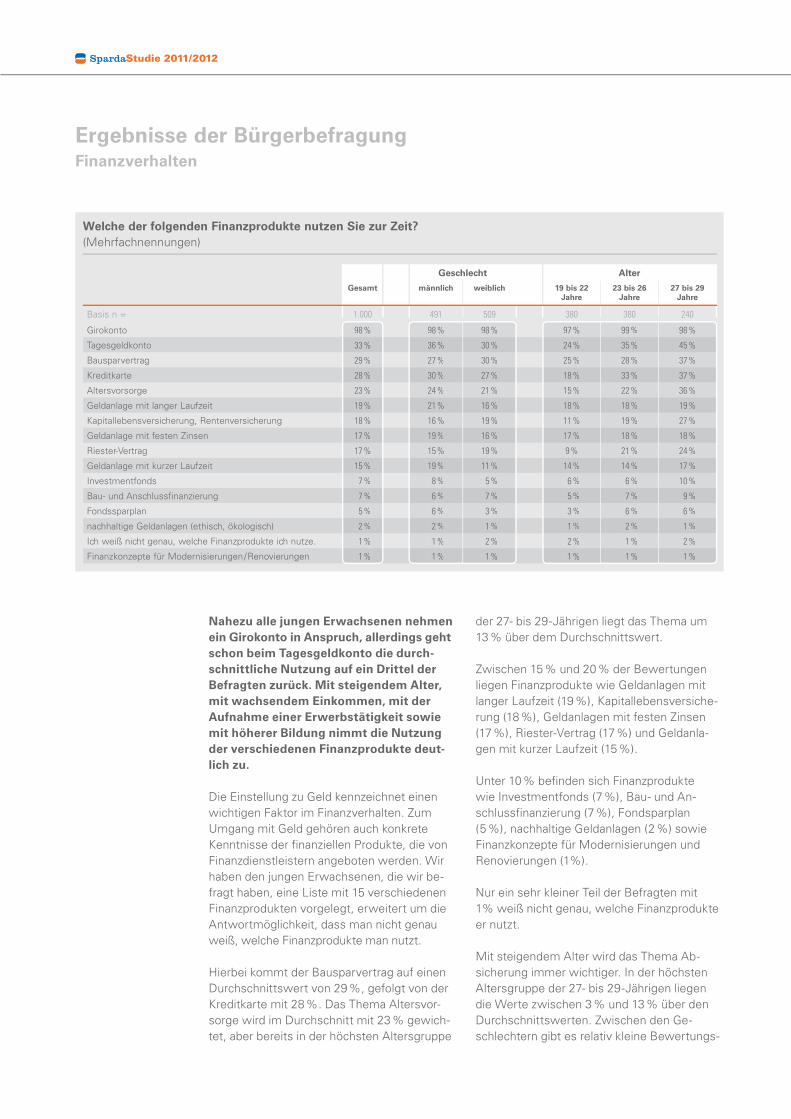

Für die täglichen Geldgeschäfte genügt ihnen in der Regel das Girokonto, während Tagesgeldkonten nur von einem guten Drittel genutzt werden. Finanzprodukte wie Bau-sparvertrag, Kreditkarte und Altersvorsorge werden sogar nur von einem knappen Drittel in Anspruch genommen. Dennoch kümmern sich die meisten von ihnen mindestens einmal die Woche um ihr Geld und fast vier Fünftel von ihnen kommen mit ihrer aktuellen finanzi-ellen Situation gut oder sehr gut zurecht.

Die Gründe dafür lassen sich in der Altersperi-ode zwischen 19 und 29 Jahren gut nachvoll-ziehen. Viele befinden sich noch in der Aus-bildung oder wollen sich mangels sicherer Berufsaussichten nicht verschulden. Nennens-werte Rücklagen können sie häufig nicht bil-den, auch wenn ihnen Proble me der Risikoab-sicherung und Vorsorge vertraut sind. Dieses Verhalten verändert sich erst mit der Erwerbs-tätigkeit und der Gründung einer Familie.

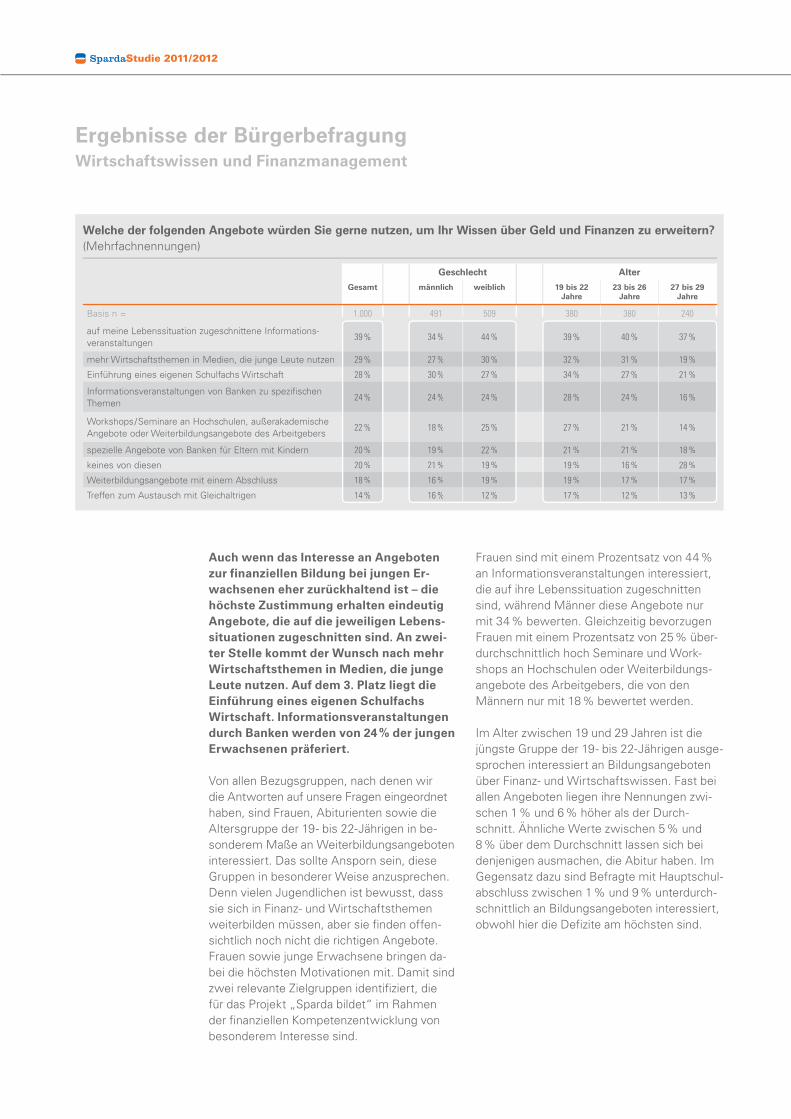

Ein weiterer Grund liegt aber auch in den vor-handenen Defiziten im Verständnis von Geld und Finanzen. Nicht wenigen jungen Erwach-senen scheinen diese Defizite bewusst zu sein, wenn sie z. B. für die Einführung eines Schulfachs Wirtschaft votieren. Vor allem aber würden sie mehr Informationsveranstaltungen über Geld und Finanzen wahrnehmen, die auf ihre Lebens situation zugeschnitten sind. Im Hinblick auf die Me dien wünschen sie sich mehr Wirtschaftsthemen in denjenigen Medi-en, die von ihnen auch genutzt werden. Von den Banken wünschen sie sich mehr Informa-tionsangebote zu spezifischen Themen.

Insgesamt ist die Bereitschaft, sich systema-tisch weiterzubilden, relativ gering entwickelt. Es dominieren informelle Lernformen: der Austausch mit Freunden und Kollegen sowie die individuelle Weiterbildung über Fachzeit-schriften und Fachbücher. Dabei muss aller-dings berücksichtigt werden, dass die Lebens-phase zwischen 19 und 29 Jahren für die meisten jungen Erwachsenen ohnehin durch institutionalisierte, hochschulische wie außer-hochschulische Aus- und Weiterbildungs-formen geprägt ist.

Die offensichtlichen und auch von anderen Studien bestätigten Defizite in der finanziellen Bildung sollten für alle Beteiligten Anlass geben, nach neuen Wegen in der Entwick -lung von Finanzkompetenz zu suchen.

Familienbildung als Ergänzung zur

Schulbildung

Die bisherigen Angebote zur finanziellen Bildung reichen nicht aus. Die überwiegende Mehrzahl der Bildungsangebote richtet sich an Schüler und Lehrer, muss dabei jedoch durch das Nadelöhr von schulischen Fächern, die eine interdisziplinäre Behandlung von Wirt-schafts- und Finanzthemen in der Regel nicht vorsehen. Banken, Versicherungen und soziale Einrichtungen haben eine Vielzahl von Pro-jekten zur finanziellen Bildung entwickelt, je-doch beschränken sie sich noch viel zu häufig auf das Herunterbrechen von volkswirtschaft-lichen Kreislaufmodellen für die jeweiligen altersspezifischen Gruppen. Was weitgehend fehlt, ist eine finanzielle Bildung, die sich an den Lebenssituationen von Kindern, Jugend-lichen und jungen Erwachsenen orientiert. Erst seit kurzem kommt neben der Schule die Familie als Ansprechpartner in den Blick. Wenn der wirksame Umgang mit Geld mental und emotional gelernt und im Bezugssystem der Familie verankert werden muss, dann wird

eine Familienbildung als Ergänzung der schu-lischen Angebote benötigt, die sich an die ganze Familie richtet. Nur wenn Geld und Finanzen als ein relevantes und spannendes Thema Eingang in den Familienalltag finden,

Wenn der wirksame Umgang mit Geld gelernt und im Bezugssystem der Familie verankert werden muss, dann wird eine Familienbildung als Ergänzung der schulischen Angebote benötigt, die sich an die ganze Familie richtet. Nur wenn Geld und Finanzen als ein relevantes und spannendes Thema Eingang in den Familienalltag finden, können Wissen und Kompetenzen altersspe zifisch entwickelt werden.

15

können Wissen und Kompetenzen altersspe-zifisch entwickelt werden. Dazu bedarf es nicht in erster Linie Wirtschafts- und Finanz-experten, sondern vor allem didaktisch wie alltags praktisch ausgerichteter Pädagogen, Psycho logen und Kulturwissenschaftler, die sich auf die verschiedenen Lebenssituationen

ihrer Zielgruppen einlassen. Das Projekt „Sparda bildet“, das 2012 startet, ist dafür ein neuer Ansatz, und die Befunde dieser Studie bilden eine wichtige empirische Grundlage.

MethodikDie Erhebung der Sparda-Studie 2011/2012 mit 1.000 Teilnehmern im Alter von 19 bis 29 wurde als Onlinebefragung in einem qualitativ überprüften Onlinepanel durchgeführt. Grund-lage der Stichprobenbildung waren die sozio-demografischen Merkmale der relevanten Ziel-gruppe gemäß den statistisch verfügbaren Zahlen zur Bevölkerungsstruktur in Hessen.

Die Entscheidung für eine Onlinebefragung beruht vor allem in der komplexen Struktur der Fragen mit oft zahlreichen Antwortmög-lichkeiten. Das Fragebogenszenario hätte sich mit einer telefonischen Befragung nur schwer und methodisch unzureichend valide umset-zen lassen. In zahlreichen Fragenkomplexen sollten die Befragten zwischen einer Vielzahl von Antwortmöglichkeiten eine Auswahl tref-fen. Dies kann zuverlässiger geschehen, wenn die Antwortvorgaben mit einem Blick am Bild-schirm erfasst werden können.

Um die gewünschte Repräsentativität für alle jungen Erwachsenen in Hessen auch im Rah-men einer Onlinebefragung sicherzustellen, wurden – neben der Durchführung in einem geprüften Onlinepanel – zusätzlich 25 % der

Befragten offline rekrutiert. So konnte sicher-gestellt werden, dass auch in den weniger in-ternetaffinen Bevölkerungsgruppen – wie z. B. Hauptschüler und einfachere soziale Schich-ten – eine repräsentative Beteiligung umge-setzt wird.

Dabei wurden die offline rekrutierten Teilneh-mer persönlich vor Ort oder per Telefon ange-sprochen und zu einer Teilnahme ermuntert. Bei Bereitschaft zur Teilnahme haben die In-terviewer vor Ort die Befragung per Laptop durchführen lassen. Ihre Aufgabe war es dabei, lediglich sicherzustellen, dass diese Teilneh-mer die Befragung eigenständig durchführen. So liegt dieses ergänzende Erhebungsverfah-ren sehr nahe beim Szenario einer Onlinebe-fragung. In beiden Fällen wurden die Fragen selbst gelesen und passende Antwortmög-lichkeiten ausgewählt, ohne Unterstützung oder Erläuterung eines Interviewers.

Hinweis zu den Prozent-Angaben in den

Auswertungen: Nicht immer wird in den Tabellen ein Wert von genau 100 % erreicht. Differenzen von 1 % bis 2 % kommen dadurch zustande, dass auf- bzw. abgerundet wurde.

Lebens- und Familienverhältnisse: Zusammensetzung

der 1.000 befragten jungen Erwachsenen in Hessen

während nur 2 % der Befragten in Städten zwischen 50.000 und 100.000 Einwohnern wohnen. Weitere 8 % leben in Großstädten mit über 500.000 Einwohnern, in Dörfern oder dörflichen Zentren dagegen nur 6 % der jungen Erwachsenen.

Wohnsituation: Die Befragten wohnen im Durchschnitt zu 31 % bei ihren Eltern bzw. bei einem Elternteil. In einem eigenen Haushalt leben 58 % der Befragten, 11 % hingegen in einer Wohngemeinschaft.

Lebenssituation: Die jungen Erwachsenen, die die Sparda-Studie befragt hat, gaben mit 52 % an, dass sie Single sind; 35 % leben mit einem Partner bzw. Partnerin ohne Kinder zusammen. In einer Partnerschaft leben 12 % mit Kindern und 2 % geben an, dass sie allein mit Kindern leben.

Geschlecht und Alter der jungen Erwach-

senen: Die Sparda-Studie 2011/2012 hat 1.000 junge Erwachsene in Hessen im Alter zwischen 19 und 29 Jahren befragt. Von diesen befragten jungen Erwachsenen sind 49 % männlich und 51 % weiblich.

Altersgruppen der jungen Erwachsenen: Damit wir innerhalb dieser dynamischen Le-bensphase des Erwachsenwerdens differen-zierte, altersspezifische Aussagen machen können, haben wir die jungen Erwachsenen in drei Altersgruppen eingeteilt. Die jüngste Altersgruppe umfasst die Jahre von 19 bis 22. In ihr sind 380 Befragte mit 38 % vertreten. Die nächste Altersgruppe umfasst die Jahre 23 bis 26. In ihr sind ebenfalls 380 Befragte vertreten. In der Altersgruppe zwischen 27 und 29 Jahren befinden sich 240 Befragte.

Ortsgröße: Fast die Hälfte der befragten jungen Erwachsenen in Hessen wohnen zu 45 % in Kleinstädten mit 5.000 bis 20.000 Einwohnern und zu 23% in Mittelstädten mit 20.000 bis 50.000 Einwohnern. In Groß-städten mit Einwohnern zwischen 100.000 und 500.000 leben 16 % der Befragten,

Ortsgröße

(Bewertungen in %)

5.000 bis 20.000 Einwohner

50.000 bis 100.000 Einwohner

20.000 bis 50.000 Einwohner

über 500.000 Einwohner

100.000 bis 500.000 Einwohner

unter 5.000

45

2

23

8

16

6

Altersgruppen der jungen Erwachsenen

(männlich und weiblich, Bewertungen in %)

19 bis 22 Jahre

23 bis 26 Jahre

27 bis 29 Jahre

38

38

24

Geschlecht der 19 bis 29 Jahre alten

Erwachsenen

(Bewertungen in %)

49

51

männlich

weiblich

Lebenssituation

(Bewertungen in %, mit Auf- /Abrundungen)

52 35 12 2

Single mit Partner mit Partner und Kindern

allein mit Kindern

Wohnsituation

(Bewertungen in %)

31 58 11

bei Eltern allein in WG

17

Berufs- und Ausbildungssituation: Beruf und Ausbildung spielen in der Altersgruppe zwischen 19 und 29 Jahren eine wichtige Rolle. Von den Befragten befinden sich 37 % als Schüler, Studierende oder Auszubildende in einer Ausbildungssituation. Etwas über die Hälfte der jungen Erwachsenen sind zu 51 % erwerbstätig und weitere 12 % sind nicht er-werbstätig. Darunter fallen alle diejenigen, die arbeitslos sind oder eine Arbeit suchen, sowie Mütter und Väter, die ihr Kind oder ihre Kinder betreuen.

Schulbildung: Die Sparda-Studie geht davon aus, dass die Schulbildung eine wichtige Ein-flussgröße für die Ausprägung der Lebens- und Arbeitssituation darstellt. Deshalb wurde nach dem jeweils höchsten Schulabschluss gefragt. Nicht ganz die Hälfte (40 %) der befragten jungen Erwachsenen besitzt das Abitur oder die Fachhochschulreife. Von den Befragten haben 28 % einen Hauptschulab-schluss und 25 % besitzen die mittlere Reife. Von den Befragten sind 5 % im Studium bzw. haben das Studium an einer Hochschule ab-

geschlossen. Keinen Abschluss haben 2 % der Befragten.

Individuelles Nettoeinkommen: Um ein differenziertes Bild von der Einnahmesituation der jungen Erwachsenen zu erhalten, haben wir das Haushaltsnettoeinkommen in neun Einkommensgruppen erfasst, die jeweils, bis auf die beiden untersten Einkommensgruppen, um 500 Euro differieren. In den neun Einkom-

Schulbildung

(Bewertungen in %)

ohne Abschluss

Hauptschulabschluss

mittlere Reife

Fachhochschul-reife/Abitur

Studium/Hoch-schulabschluss 2

40

28

25

5

Berufs- und Ausbildungssituation

(Bewertungen in %)

Schüler, Studierende oder Auszubildende

erwerbstätig

Arbeit suchend, Hausmann/Hausfrau

37

51

12

Individuelles Nettoeinkommen

(Bewertungen in %)

unter 250 €

4

1.000 bis 1.500 €

16

2.500 bis 3.000 €

3

250 bis 500 €

16

1.500 bis 2.000 €

15

über 3.000 €

1

500 bis 1.000 €

24

2.000 bis 2.500 €

9

keine Angaben

12

Lebens- und Familienverhältnisse: Zusammensetzung

der 1000 befragten jungen Erwachsenen in Hessen

mensgruppen sind auch jene enthalten, die keine Angaben zu dieser Frage machen. Be-fragt wurde nach dem individuellen, monatlich zur Verfügung stehenden Nettoeinkommen.

Unter 250 Euro bekommen 4 % der jungen Erwachsenen, 16 % haben ein Einkommen zwischen 250 Euro und 500 Euro. In den drei nächsthöheren Einkommensgruppen befinden sich in der Gruppe zwischen 500 Euro und 1.000 Euro 24 % der Befragten, in der Gruppe zwischen 1.000 Euro und 1.500 Euro 16 % der Befragten und in der Gruppe mit einem Ein-kommen zwischen 1.500 Euro und 2.000 Euro 15 % der Befragten.

In den drei oberen Einkommensgruppen sind mit 9 % die jungen Erwachsenen mit einem Einkommen zwischen 2.000 Euro und 2.500 Euro vertreten. In der darauffolgenden Einkom-mensgruppe zwischen 2.500 Euro und 3.000 Euro befinden sich 3 % der Befragten und in der Gruppe mit dem höchsten Einkommen mit über 3.000 Euro sind 1 % der Befragten.

Wie bei allen Befragungen ist auch hier die Gruppe, die dazu keine Angaben macht, mit 12% relativ stark vertreten.

Haushaltsnettoeinkommen bei Paaren: Von den 1.000 Befragten gaben 466 junge Erwachsene an, dass sie mit einem Partner mit oder ohne Kindern zusammenleben. Wir haben diese Gruppe nach ihrem Haushalts-nettoeinkommen befragt.

Von diesen Befragten gaben 7 % an, dass ihr Einkommen zwischen 500 Euro und 1.000 Euro liegt. In den nächsthöheren Einkommens-gruppen zwischen 1.000 Euro und 1.500 Euro sind die jungen Erwachsenen mit 13 %, in der Gruppe zwischen 1.500 Euro und 2.000 Euro mit 15 % und in der Gruppe zwischen 2.000 Euro und 2.500 Euro mit 14 % vertreten.

In den beiden höchsten Einkommensgruppen zwischen 2.500 Euro und 3.000 Euro befinden sich 23 % der Befragten und in der Gruppe, die über ein Einkommen von über 3.000 Euro verfügt, befinden sich 17 % der Befragten. Aber auch hier machen 11 % der Befragten keine Angaben.

Einkommensquellen: In der durch Ausbil-dung und Berufseintritt geprägten Lebens-phase lassen die Einkommensquellen wich-tige Rückschlüsse auf die Lebenssituation der jungen Erwachsenen zu. Bei dieser Frage waren Mehrfachnennungen möglich, da viele junge Erwachsene in dieser Lebensperiode über mehrere Einkommensquellen verfügen.

Fast zwei Drittel der jungen Erwachsenen beziehen mit 64 % ihre Einkünfte aus Lohn, Gehalt oder aus eigenem Einkommen. Ein weiteres Drittel gibt mit 33 % an, dass es elterliche Unterstützung bekommt. Eine Ausbildungsvergütung erhalten 17 % und eine staatliche Unterstützung 15 % der Be-fragten. Hilfe durch andere Familienmitglieder, also ohne Eltern, kommt auf 6 %. Sonstige Unterstützungen werden mit 3 %, die durch den Partner mit 2 % genannt.

Einkommensquellen

(Bewertungen in %)

Lohn, Gehalt oder eigenes Einkommen

Ausbildungs-vergütung

andere Fami-lienmitglieder

Partner

elterliche Unterstützung

staatliche Unterstützung

sonstige Unterstützung

64 33

15

3

17

6

2

Haushaltsnettoeinkommen bei Paaren

(Bewertungen in %)

13

1.000 bis 1.500 €

23

2.500 bis 3.000 €

7

14

11

500 bis 1.000 €

2.000 bis 2.500 €

keine Angaben

15

1.500 bis 2.000 €

17

über 3.000 €

19

Ergebnisse der BürgerbefragungAktuelle Lebenssituation

Die Wohnsituation ist ein zuverlässiger

Ausgangspunkt, um die Zeit des Über-

gangs, in der sich junge Erwachsene zwi-

schen 19 und 29 Jahren befinden, ver-

stehen zu können. Die Mehrzahl wohnt

zunächst noch im Elternhaus. Aber so-

bald die Ausbildung abgeschlossen ist,

vollzieht sich ein rascher Wechsel in der

Wohnsituation.

Der Wunsch nach Selbstständigkeit in einer Partnerschaft führt bei vielen zur Gründung eines eigenen Haushalts und einer Familie mit und ohne Kindern. In der höchsten Alters-gruppe zwischen 27 und 29 Jahren leben fast 90 % aller jungen Erwachsenen in einem eige-nen Haushalt. Partner mit Kindern leben so-gar zu 96 % im eigenen Haushalt.

Von den 1.000 jungen befragten Erwach se-nen wohnt der überwiegende Teil (58 %) in einem eigenen Haushalt, während 31 % noch bei ihren Eltern bzw. bei einem Elternteil woh-nen. 11% der Befragten leben in einer Wohn-gemeinschaft. Ein aussagekräftigeres Bild er-schließt sich jedoch erst dann, wenn die Zahlen in Beziehung zu den drei Altersgrup pen ge-setzt werden, in die die jungen Erwach se nen aufgeteilt wurden. Bei den jungen Erwachse-nen der jüngsten Altersgruppe zwischen 19

und 22 Jahren dominiert durchgängig mit 55 % das gemeinsame Wohnen mit den Eltern. In der nächsthöheren Altersgruppe der 23- bis 26-Jährigen wohnen bereits weit über die Hälfte aller Befragten (64 %) im eigenen Haushalt; in der Gruppe der 27- bis 29-Jährigen erhöht sich dieser Anteil nochmals auf 87 %. Partner mit Kindern wohnen zu 96 % im eigenen Haushalt und nur noch 2 % leben bei ihren Eltern oder in einer Wohngemeinschaft.

Der Wunsch nach Selbstständigkeit und Un abhängigkeit gehört zu den wichtigsten Antriebskräften, die den Lebensweg der jun-gen Erwachsenen im Alter zwischen 19 und 29 Jahren prägen. Der erste eigene Haushalt, in dem man auch evtl. mit seinem Partner zusammenlebt, wird zur Basis eines eigenen Lebens, das in diesem Jahrzehnt des Über-gangs seine Form findet. Die eigenen vier Wände wirken dabei wie ein Beschleunigungs-faktor im Prozess des Selbstständigwerdens. Aber diese neue Selbstständigkeit im eigenen Haushalt bedeutet noch lange nicht, dass

man sich von der Familie als generationsüber-greifendes Beziehungssystem abnabelt. Das Gegenteil ist der Fall. „Hotel Mama“ ist in Deutschland – ganz im Unterschied zu Italien – keine akzeptierte Lebensform. Dennoch bleibt bei der Mehrzahl der jungen Erwachsenen der Kontakt zu den Eltern bestehen, auch wenn man in eine eigene Wohnung zieht. Aber die-ser Kontakt verändert sich im Altersverlauf. Man wünscht sich den intensiven Austausch mit den Eltern und ihre Unterstützung, jedoch auf Basis einer selbstständig gelebten Part-nerschaft.

Wo und wie wohnen Sie derzeit?

(mit geringfügigen Auf- und Abrundungen)

Alter

Gesamt 19 bis 22

Jahre

23 bis 26

Jahre

27 bis 29

Jahre

Basis n = 1.000 380 380 240

Ich wohne bei meinen Eltern/einem Elternteil

31 % 55 % 23 % 6 %

Ich wohne in einem eigenen Haushalt.

58 % 35 % 64 % 87 %

Ich wohne in einer Wohngemeinschaft.

11 % 11 % 13 % 8 %

Ich wohne anders. 0 % 0 % 0 % 0 %

31 %

58 %

11 %

0 %

55 % 23 % 6 %

35 % 64 % 87 %

11 % 13 % 8 %

0 % 0 % 0 %

Ergebnisse der BürgerbefragungAktuelle Lebenssituation

Die Lebenssituationen von jungen Erwach-

senen sind gekennzeichnet durch einen

beschleunigten Wandel, der alle Lebens-

bereiche erfasst. Innerhalb von zehn Jah-

ren werden neue Lebensformen erprobt

und neue Rollen in Ausbildung, Beruf und

Partnerschaft gelernt.

Während in der jüngsten von uns untersuch-ten Altersgeneration noch zwei Drittel als Single leben, reduziert sich dieser Anteil bei den 27- bis 29-Jährigen auf ein Drittel. Die anderen leben in einer Partnerschaft mit oder ohne Kinder.

Im Vergleich zum europäischen Durchschnitt führt in Deutschland die lange Ausbildungszeit jedoch zu einer überdurchschnittlich späten Haushalts- und Familiengründung und zu einem verzögerten Berufseintritt, sodass die Geburt des ersten Kindes sich im Durchschnitt immer mehr auf das Ende des dritten Lebensjahr-zehnts verlagert.

Der Anteil der jungen Erwachsenen, die

ein oder mehrere Kinder haben, ist in der

Altersgruppe zwischen 19 und 29 Jahren

mit 13,4 % sehr gering. Das Muster ist klar

erkennbar: Wer sich noch in der Ausbil-

dung befindet und erst spät eine Erwerbs-

tätigkeit aufgenommen hat, wartet mit

der Erfüllung seines Kinderwunsches.

Kinder gehören für viele in unserer Gesell-schaft zu einem erfüllten Leben und vermit-teln ein durch nichts zu ersetzendes Lebens-glück. Dennoch sind diejenigen mit Kindern in der Altersgeneration zwischen 19 und 29 Jahren in der Minderheit. Von den 1.000 Befragten gaben nur 134 Personen an, dass sie Kinder haben. Davon haben 69 % ein Kind, 25 % zwei Kinder und 5 % drei Kinder.

Junge Erwachsene mit Kindern sind zu 55 % erwerbstätig, 13 % befinden sich noch in der Ausbildung und 32 % sind nicht erwerbstätig, wobei sich diese Gruppe überdurchschnittlich aus Frauen zusammensetzt, die ihre kleinen Kinder betreuen.

Wie viele Kinder haben Sie?

(mit geringfügigen Auf- und Abrundungen)

Ausbildung

Gesamt Schüler,

Studenten,

Auszubildende

erwerbstätig nicht

erwerbstätig

Basis n = 134 17 74 43

1 Kind 69 % 88 % 69 % 63 %

2 Kinder 25 % 12 % 24 % 33 %

3 Kinder 5 % 0 % 7 % 5 %

69 %

25 %

5 %

88 % 69 % 63 %

12 % 24 % 33 %

0 % 7 % 5 %

Diese Zahlen machen deutlich, in welch hohem Maße die Erfüllung eines Kinder-wunsches abhängig ist vom Abschluss einer Ausbildung bzw. von der Erwerbstätigkeit wenigstens eines Partners.

Wie sieht Ihre aktuelle Lebenssituation aus?

(mit geringfügigen Auf- und Abrundungen)

Familienstand

Gesamt Single Partner ohne

Kinder

Partner mit

Kinder

Basis n = 1.000 518 348 134

Ich bin Single, lebe allein. 52 % 100 % 0 % 0 %

Ich lebe mit Partner/ in, ohne Kinder.

35 % 0 % 100 % 0 %

Ich lebe mit Partner/ in und Kind/ern.

12 % 0 % 0 % 88 %

Ich lebe allein mit Kind/ern. 2 % 0 % 0 % 12 %

Andere Situation 0 % 0 % 0 % 0 %

52 %

35 %

12 %

2 %

0 %

100 % 0 % 0 %

0 % 100 % 0 %

0 % 0 % 88 %

0 % 0 % 12 %

0 % 0 % 0 %

21

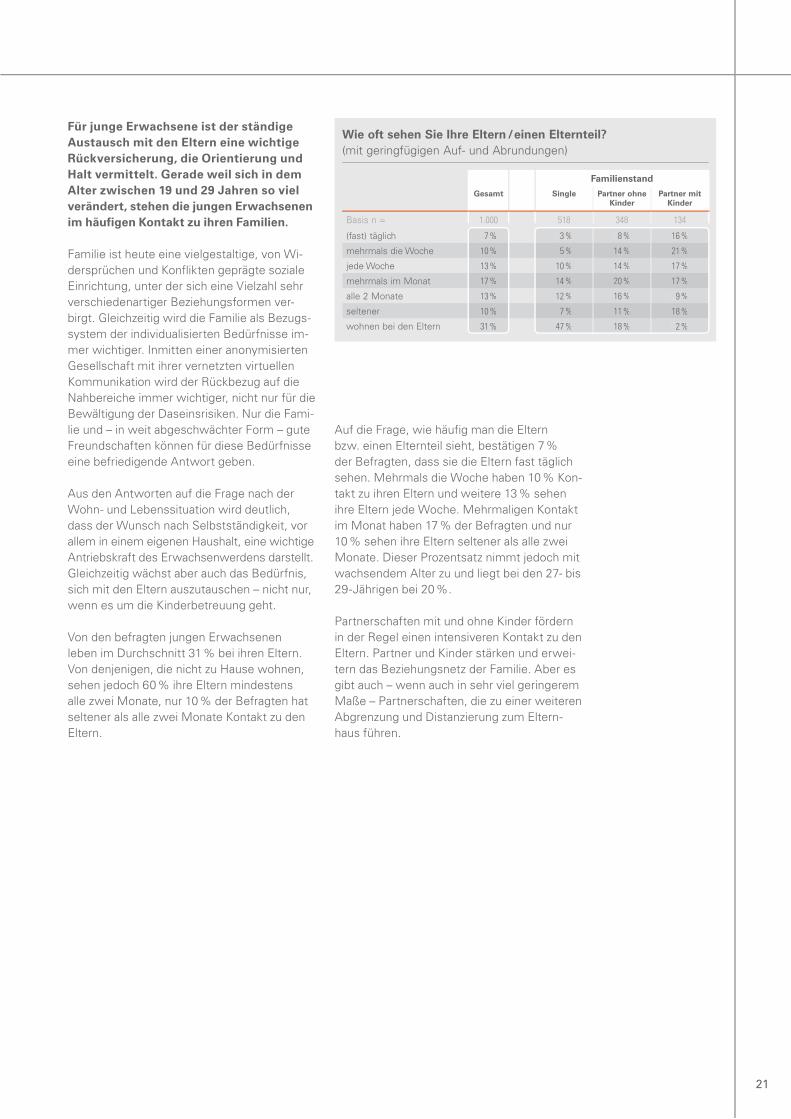

Für junge Erwachsene ist der ständige

Austausch mit den Eltern eine wichtige

Rückversicherung, die Orientierung und

Halt vermittelt. Gerade weil sich in dem

Alter zwischen 19 und 29 Jahren so viel

verändert, stehen die jungen Erwachsenen

im häufigen Kontakt zu ihren Familien.

Familie ist heute eine vielgestaltige, von Wi-dersprüchen und Konflikten geprägte soziale Einrichtung, unter der sich eine Vielzahl sehr verschiedenartiger Beziehungsformen ver-birgt. Gleichzeitig wird die Familie als Bezugs-system der individualisierten Bedürfnisse im-mer wichtiger. Inmitten einer anonymisierten Gesellschaft mit ihrer vernetzten virtuellen Kommunikation wird der Rückbezug auf die Nahbereiche immer wichtiger, nicht nur für die Bewältigung der Daseinsrisiken. Nur die Fami-lie und – in weit abgeschwächter Form – gute Freundschaften können für diese Bedürfnisse eine befriedigende Antwort geben.

Aus den Antworten auf die Frage nach der Wohn- und Lebenssituation wird deutlich, dass der Wunsch nach Selbstständigkeit, vor allem in einem eigenen Haushalt, eine wichtige Antriebskraft des Erwachsenwerdens darstellt. Gleichzeitig wächst aber auch das Bedürfnis, sich mit den Eltern auszutauschen – nicht nur, wenn es um die Kinderbetreuung geht.

Von den befragten jungen Erwachsenen leben im Durchschnitt 31 % bei ihren Eltern. Von denjenigen, die nicht zu Hause wohnen, sehen jedoch 60 % ihre Eltern mindestens alle zwei Monate, nur 10 % der Befragten hat seltener als alle zwei Monate Kontakt zu den Eltern.

Auf die Frage, wie häufig man die Eltern bzw. einen Elternteil sieht, bestätigen 7 % der Befragten, dass sie die Eltern fast täglich sehen. Mehrmals die Woche haben 10 % Kon-takt zu ihren Eltern und weitere 13 % sehen ihre Eltern jede Woche. Mehrmaligen Kontakt im Monat haben 17 % der Befragten und nur 10 % sehen ihre Eltern seltener als alle zwei Monate. Dieser Prozentsatz nimmt jedoch mit wachsendem Alter zu und liegt bei den 27- bis 29-Jährigen bei 20 %.

Partnerschaften mit und ohne Kinder fördern in der Regel einen intensiveren Kontakt zu den Eltern. Partner und Kinder stärken und erwei-tern das Beziehungsnetz der Familie. Aber es gibt auch – wenn auch in sehr viel geringerem Maße – Partnerschaften, die zu einer weiteren Abgrenzung und Distanzierung zum Eltern-haus führen.

Wie oft sehen Sie Ihre Eltern /einen Elternteil?

(mit geringfügigen Auf- und Abrundungen)

Familienstand

Gesamt Single Partner ohne

Kinder

Partner mit

Kinder

Basis n = 1.000 518 348 134

(fast) täglich 7 % 3 % 8 % 16 %

mehrmals die Woche 10 % 5 % 14 % 21 %

jede Woche 13 % 10 % 14 % 17 %

mehrmals im Monat 17 % 14 % 20 % 17 %

alle 2 Monate 13 % 12 % 16 % 9 %

seltener 10 % 7 % 11 % 18 %

wohnen bei den Eltern 31 % 47 % 18 % 2 %

7 %

10 %

13 %

17 %

13 %

10 %

31 %

3 % 8 % 16 %

5 % 14 % 21 %

10 % 14 % 17 %

14 % 20 % 17 %

12 % 16 % 9 %

7 % 11 % 18 %

47 % 18 % 2 %

Ergebnisse der BürgerbefragungBeruf und Bildung

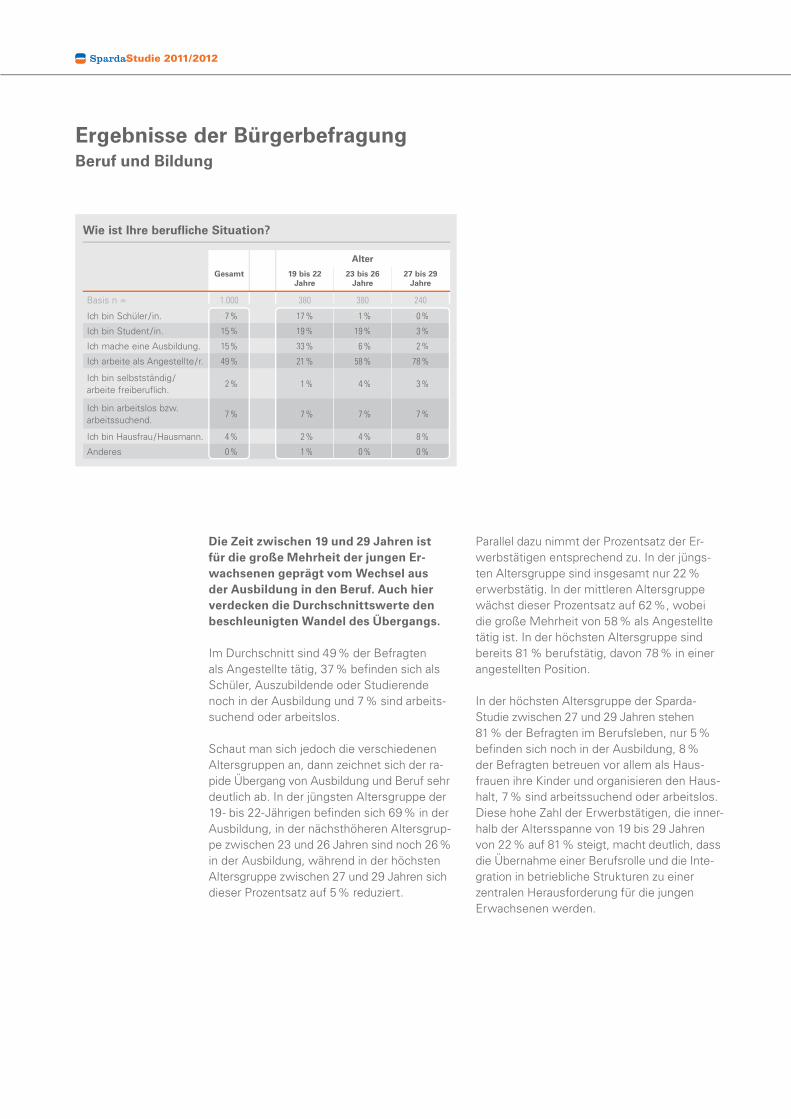

Parallel dazu nimmt der Prozentsatz der Er-werbstätigen entsprechend zu. In der jüngs-ten Altersgruppe sind insgesamt nur 22 % erwerbstätig. In der mittleren Altersgruppe wächst dieser Prozentsatz auf 62 %, wobei die große Mehrheit von 58 % als Angestellte tätig ist. In der höchsten Altersgruppe sind bereits 81 % berufstätig, davon 78 % in einer angestellten Position.

In der höchsten Altersgruppe der Sparda- Studie zwischen 27 und 29 Jahren stehen 81 % der Befragten im Berufsleben, nur 5 % befinden sich noch in der Ausbildung, 8 % der Befragten betreuen vor allem als Haus-frauen ihre Kinder und organisieren den Haus-halt, 7 % sind arbeitssuchend oder arbeitslos. Diese hohe Zahl der Erwerbstätigen, die inner-halb der Altersspanne von 19 bis 29 Jahren von 22 % auf 81 % steigt, macht deutlich, dass die Über nahme einer Berufsrolle und die Inte-gration in betriebliche Strukturen zu einer zentralen Herausforderung für die jungen Erwachsenen werden.

Die Zeit zwischen 19 und 29 Jahren ist

für die große Mehrheit der jungen Er-

wachsenen geprägt vom Wechsel aus

der Ausbildung in den Beruf. Auch hier

verdecken die Durchschnittswerte den

beschleunigten Wandel des Übergangs.

Im Durchschnitt sind 49 % der Befragten als Angestellte tätig, 37 % befinden sich als Schüler, Auszubildende oder Studierende noch in der Ausbildung und 7 % sind arbeits-suchend oder arbeitslos.

Schaut man sich jedoch die verschiedenen Altersgruppen an, dann zeichnet sich der ra-pide Übergang von Ausbildung und Beruf sehr deutlich ab. In der jüngsten Altersgruppe der 19- bis 22-Jährigen befinden sich 69 % in der Ausbildung, in der nächsthöheren Alters grup-pe zwischen 23 und 26 Jahren sind noch 26 % in der Ausbildung, während in der höchsten Altersgruppe zwischen 27 und 29 Jahren sich dieser Prozentsatz auf 5 % reduziert.

Wie ist Ihre berufliche Situation?

Alter

Gesamt 19 bis 22

Jahre

23 bis 26

Jahre

27 bis 29

Jahre

Basis n = 1.000 380 380 240

Ich bin Schüler/ in. 7 % 17 % 1 % 0 %

Ich bin Student/ in. 15 % 19 % 19 % 3 %

Ich mache eine Ausbildung. 15 % 33 % 6 % 2 %

Ich arbeite als Angestellte/r. 49 % 21 % 58 % 78 %

Ich bin selbstständig/arbeite freiberuflich.

2 % 1 % 4 % 3 %

Ich bin arbeitslos bzw. arbeitssuchend.

7 % 7 % 7 % 7 %

Ich bin Hausfrau/Hausmann. 4 % 2 % 4 % 8 %

Anderes 0 % 1 % 0 % 0 %

7 %

15 %

15 %

49 %

2 %

7 %

4 %

0 %

17 % 1 % 0 %

19 % 19 % 3 %

33 % 6 % 2 %

21 % 58 % 78 %

1 % 4 % 3 %

7 % 7 % 7 %

2 % 4 % 8 %

1 % 0 % 0 %

23

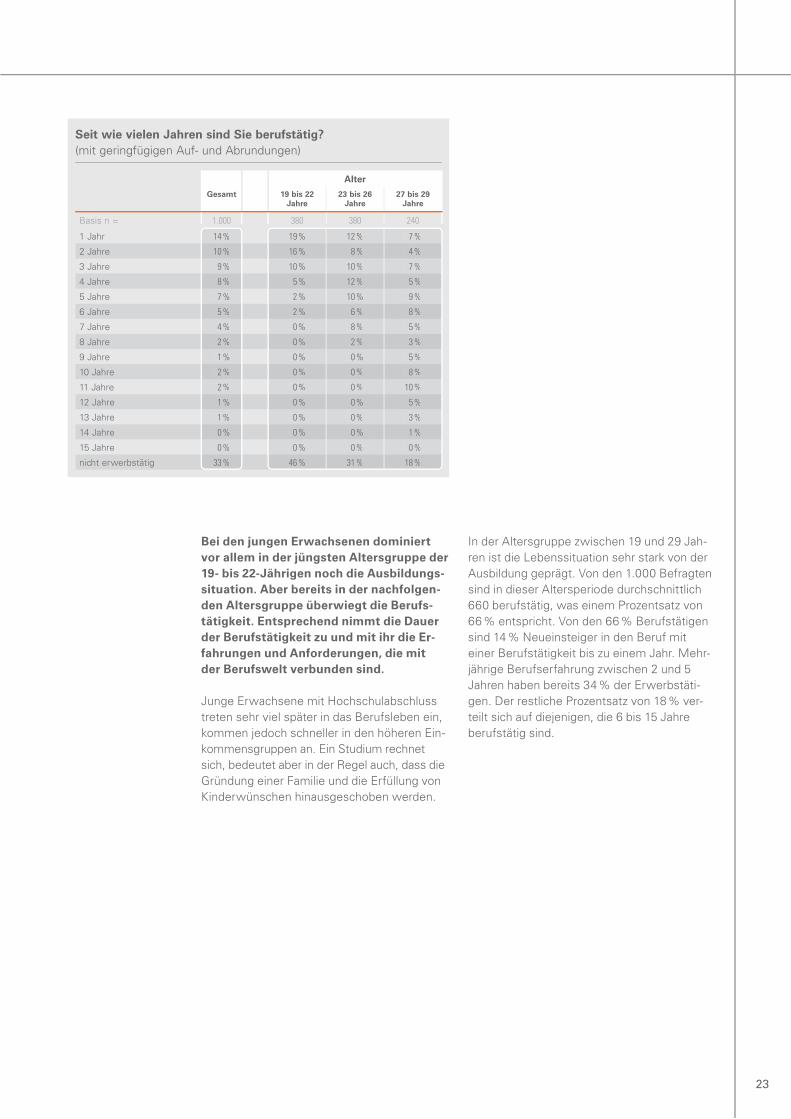

In der Altersgruppe zwischen 19 und 29 Jah-ren ist die Lebenssituation sehr stark von der Ausbildung geprägt. Von den 1.000 Befragten sind in dieser Altersperiode durchschnittlich 660 berufstätig, was einem Prozentsatz von 66 % entspricht. Von den 66 % Berufstätigen sind 14 % Neueinsteiger in den Beruf mit einer Berufstätigkeit bis zu einem Jahr. Mehr-jährige Berufserfahrung zwischen 2 und 5 Jahren haben bereits 34 % der Erwerbstäti-gen. Der restliche Prozentsatz von 18 % ver-teilt sich auf diejenigen, die 6 bis 15 Jahre berufstätig sind.

Bei den jungen Erwachsenen dominiert

vor allem in der jüngsten Altersgruppe der

19- bis 22-Jährigen noch die Ausbildungs-

situation. Aber bereits in der nachfolgen-

den Altersgruppe überwiegt die Berufs-

tätigkeit. Entsprechend nimmt die Dauer

der Berufstätigkeit zu und mit ihr die Er-

fahrungen und Anforderungen, die mit

der Berufswelt verbunden sind.

Junge Erwachsene mit Hochschulabschluss treten sehr viel später in das Berufsleben ein, kommen jedoch schneller in den höheren Ein-kommensgruppen an. Ein Studium rechnet sich, bedeutet aber in der Regel auch, dass die Gründung einer Familie und die Erfüllung von Kinderwünschen hinausgeschoben werden.

Seit wie vielen Jahren sind Sie berufstätig?

(mit geringfügigen Auf- und Abrundungen)

Alter

Gesamt 19 bis 22

Jahre

23 bis 26

Jahre

27 bis 29

Jahre

Basis n = 1.000 380 380 240

1 Jahr 14 % 19 % 12 % 7 %

2 Jahre 10 % 16 % 8 % 4 %

3 Jahre 9 % 10 % 10 % 7 %

4 Jahre 8 % 5 % 12 % 5 %

5 Jahre 7 % 2 % 10 % 9 %

6 Jahre 5 % 2 % 6 % 8 %

7 Jahre 4 % 0 % 8 % 5 %

8 Jahre 2 % 0 % 2 % 3 %

9 Jahre 1 % 0 % 0 % 5 %

10 Jahre 2 % 0 % 0 % 8 %

11 Jahre 2 % 0 % 0 % 10 %

12 Jahre 1 % 0 % 0 % 5 %

13 Jahre 1 % 0 % 0 % 3 %

14 Jahre 0 % 0 % 0 % 1 %

15 Jahre 0 % 0 % 0 % 0 %

nicht erwerbstätig 33 % 46 % 31 % 18 %

14 %

10 %

9 %

8 %

7 %

5 %

4 %

2 %

1 %

2 %

2 %

1 %

1 %

0 %

0 %

33 %

19 % 12 % 7 %

16 % 8 % 4 %

10 % 10 % 7 %

5 % 12 % 5 %

2 % 10 % 9 %

2 % 6 % 8 %

0 % 8 % 5 %

0 % 2 % 3 %

0 % 0 % 5 %

0 % 0 % 8 %

0 % 0 % 10 %

0 % 0 % 5 %

0 % 0 % 3 %

0 % 0 % 1 %

0 % 0 % 0 %

46 % 31 % 18 %

Ergebnisse der BürgerbefragungBeruf und Bildung

Die jungen Erwachsenen zwischen 19

und 29 Jahren sind keine Generation, die

sich als Altersklasse durch gemeinsame

kollektive Erfahrungen von anderen Gene-

rationen signifikant unterscheidet – wie

beispielsweise die Studenten der soge-

nannten 68er-Generation. Was sie verbin-

det, sind die Pro bleme des Erwachsen-

werdens, für deren Lösung es jedoch sehr

viele verschiedene Wege gibt.

Die Altersgeneration der heute 19- bis 29-Jährigen ist so unterschiedlich und vielgestal-tig wie die gesamte Gesellschaft. Dennoch lassen sich in Bezug auf die gewählten oder angestrebten Berufe Trends ausmachen, in denen sich diese Altersgruppe von anderen unterscheidet.

Im Trend liegen – bereits seit vielen Jahren – kaufmännische Berufe, die sich auch in dieser Studie mit 17 % auf dem 1. Platz befinden. Auf Platz 2 liegt mit 14 % die Gruppe derjenigen, die keine Antwort gab oder die noch nicht wusste, für welchen Beruf sie sich entschei-den soll. Erwartungsgemäß ist dieser Prozent-satz bei den Jüngeren mit 18 % etwas höher, aber selbst in der höchsten Altersgruppe der 27- bis 29-Jährigen geben 13 % an, dass sie noch ziemlich unsicher mit ihrem Berufs-wunsch sind.

Berufe im Bereich Gesundheit und Soziales mit 10 % und pädagogische sowie hand werk-liche Berufe mit je 9 % liegen relativ weit oben auf dem 3. und 4. Platz der Beliebtheits-skala. Gerade bei diesen Berufen spielen ge-schlechtsspezifische Unterschiede eine wich-tige Rolle. Bei Gesundheit und Soziales sowie bei pädagogischen Berufen sind die Frauen mit 14 % (Gesundheit) bzw. 11 % (pädago-gische Berufe) gegenüber den Männern über-durchschnittlich vertreten. Mit einer deut-lichen Differenz von 10 % erreichen Be rufe im Bereich Gesundheit und Soziales bei den Männern nur 4 %. Bei den pädagogischen Berufen ist dieser geschlechtsspezifische Unterschied weniger deutlich – hier beträgt die Differenz nur 4 %.

Bitte nennen Sie uns Ihren aktuellen oder angestrebten Beruf.

(mit geringfügigen Auf- und Abrundungen)

Geschlecht

Gesamt männlich weiblich

Basis n = 1.000 491 509

kaufmännische Ausbildung 17 % 14 % 21 %

weiß noch nicht, keine Angabe 14 % 13 % 15 %

Gesundheit und Soziales 10 % 4 % 14 %

pädagogische Berufe 9 % 7 % 11 %

handwerklich technische Berufe 9 % 16 % 2 %

Wirtschaft und Recht 8 % 9 % 6 %

sonstige Dienstleistungen 7 % 8 % 6 %

Ingenieure/ Techniker 7 % 11 % 3 %

kreative und freie Berufe 4 % 3 % 5 %

Beamte und öffentlicher Dienst 3 % 2 % 3 %

Handel und Vertrieb 3 % 2 % 3 %

Naturwissenschaftler 2 % 2 % 3 %

handwerkliche sonstige Berufe 2 % 1 % 3 %

Geistes- und Sozialwissenschaften 2 % 2 % 2 %

Verkehr und Logistik 2 % 3 % 1 %

Gastro- /Hotelgewerbe 2 % 1 % 2 %

Angelernte und Hilfskräfte 1 % 1 % 1 %

nie berufstätig gewesen 0 % 0 % 1 %

17 %

14 %

10 %

9 %

9 %

8 %

7 %

7 %

4 %

3 %

3 %

2 %

2 %

2 %

2 %

2 %

1 %

0 %

14 % 21 %

13 % 15 %

4 % 14 %

7 % 11 %

16 % 2 %

9 % 6 %

8 % 6 %

11 % 3 %

3 % 5 %

2 % 3 %

2 % 3 %

2 % 3 %

1 % 3 %

2 % 2 %

3 % 1 %

1 % 2 %

1 % 1 %

0 % 1 %

25

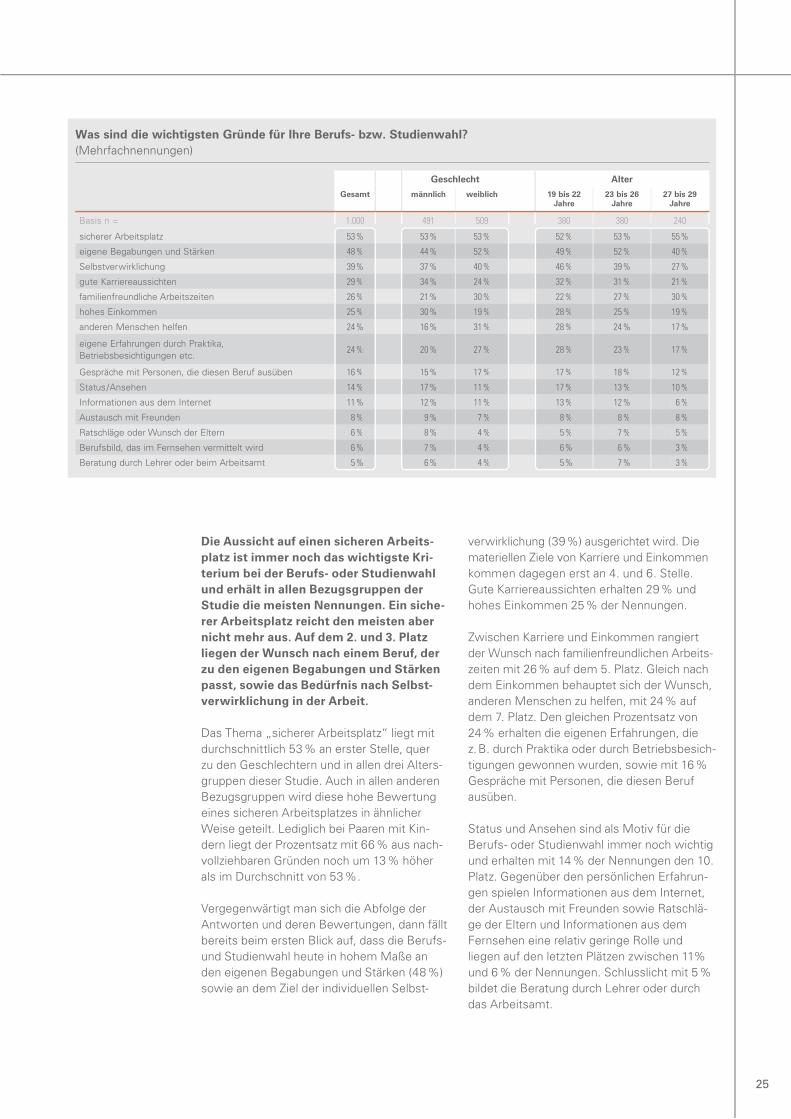

Die Aussicht auf einen sicheren Arbeits-

platz ist immer noch das wichtigste Kri-

terium bei der Berufs- oder Studienwahl

und erhält in allen Bezugsgruppen der

Studie die meisten Nennungen. Ein siche-

rer Arbeitsplatz reicht den meisten aber

nicht mehr aus. Auf dem 2. und 3. Platz

liegen der Wunsch nach einem Beruf, der

zu den eigenen Begabungen und Stärken

passt, sowie das Bedürfnis nach Selbst-

verwirklichung in der Arbeit.

Das Thema „sicherer Arbeitsplatz“ liegt mit durchschnittlich 53 % an erster Stelle, quer zu den Geschlechtern und in allen drei Alters-gruppen dieser Studie. Auch in allen anderen Bezugsgruppen wird diese hohe Bewertung eines sicheren Arbeitsplatzes in ähnlicher Weise geteilt. Lediglich bei Paaren mit Kin-dern liegt der Prozentsatz mit 66 % aus nach-vollziehbaren Gründen noch um 13 % höher als im Durchschnitt von 53 %.

Vergegenwärtigt man sich die Abfolge der Antworten und deren Bewertungen, dann fällt bereits beim ersten Blick auf, dass die Berufs- und Studienwahl heute in hohem Maße an den eigenen Begabungen und Stärken (48 %) sowie an dem Ziel der individuellen Selbst-

verwirklichung (39 %) ausgerichtet wird. Die materiellen Ziele von Karriere und Einkommen kommen dagegen erst an 4. und 6. Stelle. Gute Karriereaussichten erhalten 29 % und hohes Einkommen 25 % der Nennungen.

Zwischen Karriere und Einkommen rangiert der Wunsch nach familienfreundlichen Arbeits-zeiten mit 26 % auf dem 5. Platz. Gleich nach dem Einkommen behauptet sich der Wunsch, anderen Menschen zu helfen, mit 24 % auf dem 7. Platz. Den gleichen Prozentsatz von 24 % erhalten die eigenen Erfahrungen, die z. B. durch Praktika oder durch Betriebsbesich-tigungen gewonnen wurden, sowie mit 16 % Gespräche mit Personen, die diesen Beruf ausüben.

Status und Ansehen sind als Motiv für die Berufs- oder Studienwahl immer noch wichtig und erhalten mit 14 % der Nennungen den 10. Platz. Gegenüber den persönlichen Erfahrun-gen spielen Informationen aus dem Internet, der Austausch mit Freunden sowie Ratschlä-ge der Eltern und Informationen aus dem Fernsehen eine relativ geringe Rolle und liegen auf den letzten Plätzen zwischen 11% und 6 % der Nennungen. Schlusslicht mit 5 % bildet die Beratung durch Lehrer oder durch das Arbeitsamt.

Was sind die wichtigsten Gründe für Ihre Berufs- bzw. Studienwahl?

(Mehrfachnennungen)

Geschlecht Alter

Gesamt männlich weiblich 19 bis 22

Jahre

23 bis 26

Jahre

27 bis 29

Jahre

Basis n = 1.000 491 509 380 380 240

sicherer Arbeitsplatz 53 % 53 % 53 % 52 % 53 % 55 %

eigene Begabungen und Stärken 48 % 44 % 52 % 49 % 52 % 40 %

Selbstverwirklichung 39 % 37 % 40 % 46 % 39 % 27 %

gute Karriereaussichten 29 % 34 % 24 % 32 % 31 % 21 %

familienfreundliche Arbeitszeiten 26 % 21 % 30 % 22 % 27 % 30 %

hohes Einkommen 25 % 30 % 19 % 28 % 25 % 19 %

anderen Menschen helfen 24 % 16 % 31 % 28 % 24 % 17 %

eigene Erfahrungen durch Praktika, Betriebsbesichtigungen etc.

24 % 20 % 27 % 28 % 23 % 17 %

Gespräche mit Personen, die diesen Beruf ausüben 16 % 15 % 17 % 17 % 18 % 12 %

Status/Ansehen 14 % 17 % 11 % 17 % 13 % 10 %

Informationen aus dem Internet 11 % 12 % 11 % 13 % 12 % 6 %

Austausch mit Freunden 8 % 9 % 7 % 8 % 8 % 8 %

Ratschläge oder Wunsch der Eltern 6 % 8 % 4 % 5 % 7 % 5 %

Berufsbild, das im Fernsehen vermittelt wird 6 % 7 % 4 % 6 % 6 % 3 %

Beratung durch Lehrer oder beim Arbeitsamt 5 % 6 % 4 % 5 % 7 % 3 %

53 %

48 %

39 %

29 %

26 %

25 %

24 %

24 %

16 %

14 %

11 %

8 %

6 %

6 %

5 %

53 % 53 %

44 % 52 %

37 % 40 %

34 % 24 %

21 % 30 %

30 % 19 %

16 % 31 %

20 % 27 %

15 % 17 %

17 % 11 %

12 % 11 %

9 % 7 %

8 % 4 %

7 % 4 %

6 % 4 %

52 % 53 % 55 %

49 % 52 % 40 %

46 % 39 % 27 %

32 % 31 % 21 %

22 % 27 % 30 %

28 % 25 % 19 %

28 % 24 % 17 %

28 % 23 % 17 %

17 % 18 % 12 %

17 % 13 % 10 %

13 % 12 % 6 %

8 % 8 % 8 %

5 % 7 % 5 %

6 % 6 % 3 %

5 % 7 % 3 %

Ergebnisse der BürgerbefragungBeruf und Bildung

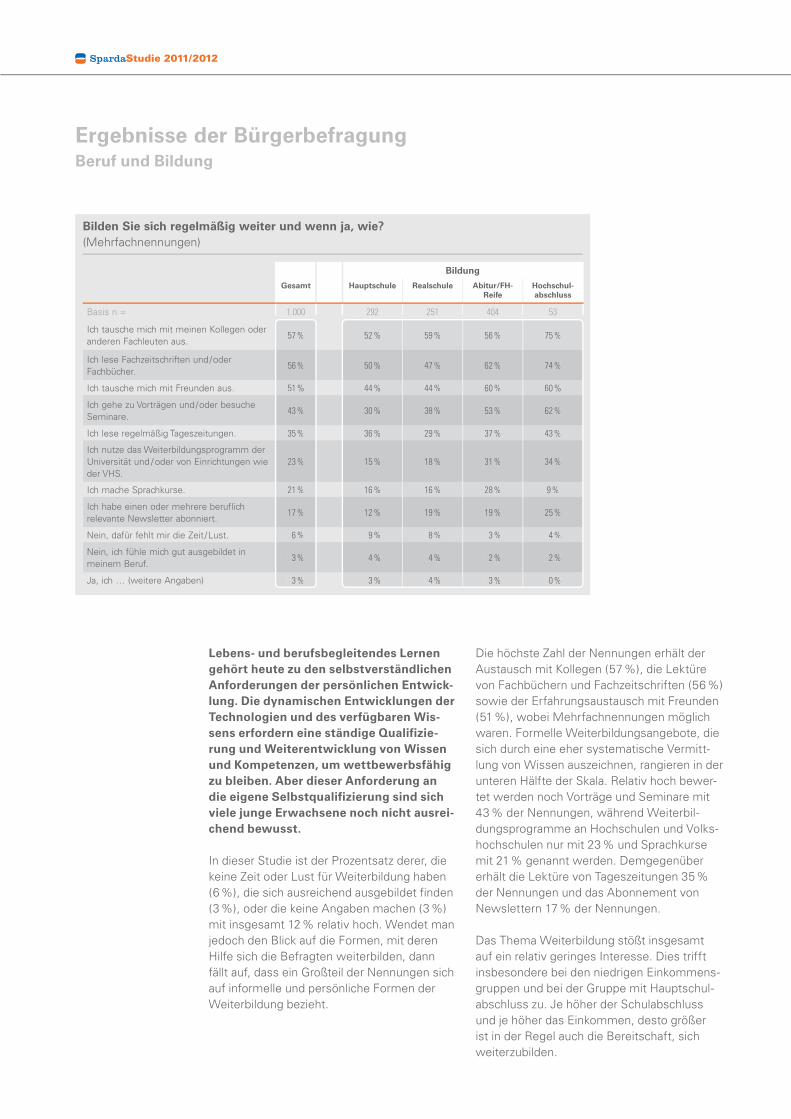

Die höchste Zahl der Nennungen erhält der Austausch mit Kollegen (57 %), die Lektüre von Fachbüchern und Fachzeitschriften (56 %) sowie der Erfahrungsaustausch mit Freunden (51 %), wobei Mehrfachnennungen möglich waren. Formelle Weiterbildungsangebote, die sich durch eine eher systematische Vermitt-lung von Wissen auszeichnen, rangieren in der unteren Hälfte der Skala. Relativ hoch bewer-tet werden noch Vorträge und Seminare mit 43 % der Nennungen, während Weiterbil-dungsprogramme an Hochschulen und Volks-hochschulen nur mit 23 % und Sprachkurse mit 21 % genannt werden. Demgegenüber erhält die Lektüre von Tageszeitungen 35 % der Nennungen und das Abonnement von Newslettern 17 % der Nennungen.

Das Thema Weiterbildung stößt insgesamt auf ein relativ geringes Interesse. Dies trifft insbesondere bei den niedrigen Einkommens-gruppen und bei der Gruppe mit Hauptschul-abschluss zu. Je höher der Schulabschluss und je höher das Einkommen, desto größer ist in der Regel auch die Bereitschaft, sich weiterzubilden.

Lebens- und berufsbegleitendes Lernen

gehört heute zu den selbstverständlichen

Anforderungen der persönlichen Entwick-

lung. Die dynamischen Entwicklungen der

Technologien und des verfügbaren Wis-

sens erfordern eine ständige Qualifizie-

rung und Weiterentwicklung von Wissen

und Kompetenzen, um wettbewerbsfähig

zu bleiben. Aber dieser Anforderung an

die eigene Selbstqualifizierung sind sich

viele junge Erwachsene noch nicht ausrei-

chend bewusst.

In dieser Studie ist der Prozentsatz derer, die keine Zeit oder Lust für Weiterbildung haben (6 %), die sich ausreichend ausgebildet finden (3 %), oder die keine Angaben machen (3 %) mit insgesamt 12 % relativ hoch. Wendet man jedoch den Blick auf die Formen, mit deren Hilfe sich die Befragten weiterbilden, dann fällt auf, dass ein Großteil der Nennungen sich auf informelle und persönliche Formen der Weiterbildung bezieht.

Bilden Sie sich regelmäßig weiter und wenn ja, wie?

(Mehrfachnennungen)

Bildung

Gesamt Hauptschule Realschule Abitur/FH-

Reife

Hochschul-

abschluss

Basis n = 1.000 292 251 404 53

Ich tausche mich mit meinen Kollegen oder anderen Fachleuten aus.

57 % 52 % 59 % 56 % 75 %

Ich lese Fachzeitschriften und/oder Fachbücher.

56 % 50 % 47 % 62 % 74 %

Ich tausche mich mit Freunden aus. 51 % 44 % 44 % 60 % 60 %

Ich gehe zu Vorträgen und/oder besuche Seminare.

43 % 30 % 38 % 53 % 62 %

Ich lese regelmäßig Tageszeitungen. 35 % 36 % 29 % 37 % 43 %

Ich nutze das Weiterbildungsprogramm der Universität und / oder von Einrichtungen wie der VHS.

23 % 15 % 18 % 31 % 34 %

Ich mache Sprachkurse. 21 % 16 % 16 % 28 % 9 %

Ich habe einen oder mehrere beruflich relevante Newsletter abonniert.

17 % 12 % 19 % 19 % 25 %

Nein, dafür fehlt mir die Zeit /Lust. 6 % 9 % 8 % 3 % 4 %

Nein, ich fühle mich gut ausgebildet in meinem Beruf.

3 % 4 % 4 % 2 % 2 %

Ja, ich … (weitere Angaben) 3 % 3 % 4 % 3 % 0 %

57 %

56 %

51 %

43 %

35 %

23 %

21 %

17 %

6 %

3 %

3 %

52 % 59 % 56 % 75 %

50 % 47 % 62 % 74 %

44 % 44 % 60 % 60 %

30 % 38 % 53 % 62 %

36 % 29 % 37 % 43 %

15 % 18 % 31 % 34 %

16 % 16 % 28 % 9 %

12 % 19 % 19 % 25 %

9 % 8 % 3 % 4 %

4 % 4 % 2 % 2 %

3 % 4 % 3 % 0 %

27

Ergebnisse der BürgerbefragungPersönliche Werte und Ziele

Im Alter zwischen 19 und 29 erproben die

jungen Erwachsenen die Ziele und Ent-

würfe, nach denen sie leben wollen. Das

ist Chance und Risiko zugleich. Die Chance

liegt in den Spielräumen, die eine pluralis-

tische Gesellschaft eröffnet. Andererseits

sind die Risiken der Selbstverwirklichung

erheblich gewachsen.

Es gilt, sich für Lebensziele zu entscheiden und dafür auch individuelle Risiken auf sich zu nehmen. Freiheit und Risiko sind in einer Gesellschaft, die viele Optionen gleichzeitig offenhält, nur zusammen zu haben. Dieser Widerspruch drückt sich in den Zielen der jungen Erwachsenen aus.

In der vorliegenden Studie wurden 13 ver-schiedene Lebensziele vorgegeben, die mehr-fach genannt werden konnten. Diese Lebens-ziele lassen sich gliedern in:– soziale Ziele wie z. B. liebende Partner-

schaft, Freundschaften und gute Sozialbe-ziehungen sowie Familie und Kinder

– individuelle Ziele wie Freude an der Arbeit, Zeit für mich und meine Interessen, Sicher-heit haben sowie individuelle Selbstverwirk-lichung

– materielle Ziele wie materielle Sicherheit, Leistung, Erfolg und Karriere, hoher Lebens-standard und Vermögen

– kulturelle und freizeitorientierte Ziele wie Reisen und andere Länder sehen, Kultur und Kunst und urbaner Lebensstil