Embed Size (px)

DESCRIPTION

Â

Citation preview

BUSINESS

Ausgabe Herbst 2014

Pensionskasse. Mit freiwilli-gen Einkäufen lässt sich die Rente erhöhen und ausser-dem Steuern sparen // Seite 4

Treue zum Unternehmen: So hält man wichtige MitarbeitendeGute Mitarbeitende sind das wertvollste Kapital eines Unternehmens. Qualifizierte Fachleute zu halten und an die Firma zu binden, ist von zentraler Bedeutung. Dabei spielt die berufliche Vorsorge zunehmend eine wichtige Rolle. ››› weiter auf Seite 2

Flexible Pensionierung. Mit Swiss Life kann man früher aufhören, etwas reduzieren oder länger arbeiten // Seite 6

Swiss Life Immopulse. Erfüllen Sie sich Ihren Wohntraum mit Hilfe von Profis // Seite 11

UPDATE

rung ist, dass die Bedingungen für eine komplette Kaderstufe nach objektiven Grundsätzen einheitlich sind.

Natürlich reichen finanzielle Anrei-ze allein nicht aus, um gute Mitarbei-tende zu binden und die Fluktuations-rate tief zu halten. In der beruflichen Vorsorge können sie jedoch das Züng-lein an der Waage sein.

Mit Swiss Life Business Invest Zu-satzvorsorge oder mit Swiss Life Busi-ness Protect Zusatzvorsorge sorgen Sie für sich und Ihre Mitarbeitenden opti-mal zusätzlich vor.

Mitarbeiterbindung

Text: [email protected]

Vor allem für kleine und mittlere Betriebe kann der Verlust eines langjährigen und qualifizierten

Mitarbeitenden schwerwiegende Folgen haben. Wertvolles Fachwissen oder gute Beziehungen und Kontakte zu Kunden gehen verloren und sind in der Regel nur schwer zu ersetzen. Vor allem aber ist die Mitarbeiterfluktuation für Arbeitgeber ein erheblicher Kostenfaktor, der je nach Funktion und Position mit zusätzlichen Kosten von mehreren Monatsgehältern verbunden ist. Am besten ist, wenn man es erst gar nicht so weit kommen lässt. Es lohnt sich – auch aus Imagegründen –, in die Zufriedenheit der Mitarbeitenden und ihre Verbundenheit zum Unterneh-men zu investieren. Dazu gehören unter anderem die Entlöhnung und die Ar-beitsbedingungen, das Arbeitsumfeld und das Betriebsklima, die Weiterbil-dung und die Entwicklungsmöglichkei-ten sowie die Führungs- und Unterneh-menskultur. Immer mehr Arbeitgeber sind sich heute bewusst, dass es sich aus-zahlt, in die Loyalität der Mitarbeitenden zu investieren. Ein Instrument der Mitar-beiterbindung, bei dem die meisten Un-ternehmen noch Potenzial haben, ist die berufliche Vorsorge. Mit besseren Leis-tungen als die Konkurrenz in diesem Bereich werden Sie als Arbeitgeber nicht nur attraktiver, Sie zeigen auch, dass Sie als Unternehmer Ihre soziale Verantwor-tung wahrnehmen und sich um Ihre Mit-arbeitenden kümmern.

Höhere BVG-Beiträge und KaderversicherungEin ebenso einfacher wie naheliegender Weg, Ihren Mitarbeitenden gegenüber

noch mehr Wertschätzung zu zeigen, sind höhere Arbeitgeberbeiträge in die Pensionskasse. Sie haben die Möglich-keit, statt der gesetzlich vorgesehenen Hälfte, beispielsweise zwei Drittel der Beiträge zu übernehmen, während Ihre Mitarbeitenden nur noch einen Drittel beisteuern.

Auch mit einer sogenannten Kader-versicherung können Sie bei führenden Mitarbeitenden eine positive Wirkung erzielen: Löhne oder Lohnbestandteile über CHF 84 240 (2014) sind vom BVG-Obligatorium bekanntlich nicht ge-deckt – diese müssen Sie freiwillig respektive zusätzlich mit dem soge-nannten Überobligatorium versichern. Ihre Schlüsselmitarbeitenden werden es Ihnen danken: Damit fällt ihre Alters-rente nämlich massiv höher aus. Einzige Voraussetzung für eine Zusatzversiche-

swisslife.ch/businessprotectzusatz

swisslife.ch/businessinvestzusatz

Hohes Potenzial: die berufliche Vorsorge als Instrument der Mitarbeiterbindung.

2

Standpunkt Hans-Jakob Stahel, Leiter Unternehmenskunden, Mitglied der Geschäftsleitung, über Schlüsselmitarbeitende als Wettbewerbsvorteil. Sie kennen das sicher auch: Gute Kadermitarbeitende zu finden, ist nicht einfach. Dasselbe gilt für gut ausgebildete Fachleute. Dabei sind diese Schlüsselmitarbeitenden es- senziell für den Erfolg Ihrer Firma. Sie können sich zu 100% auf sie verlassen und zusammen bilden Sie ein unschlagbares Team. Wer also die richtigen Mitarbeitenden in seinem Team hat, verfügt über einen entscheidenden Wettbe-werbsvorteil. Nur: Warum sollen diese Leute ausgerechnet bei Ihnen arbeiten wollen? Und warum sollen sie bleiben?

Ist schon klar: Arbeitsklima, Aufgabe, Lohn etc. müssen stimmen. Das ist aber auch bei anderen Firmen der Fall. Eine grosszügig ausgestaltete berufliche Vorsorge könnte hingegen den Ausschlag zu Ihren Gunsten geben. Schliesslich wollen gute Mitarbeitende nicht nur gut bezahlt, sondern eben auch gut versichert sein. Und vielleicht wollen sie auch freiwillig höhere Sparbeiträge leisten. Geben Sie ihnen die Chance!

Kaderversicherung

«Ich möchte für meine Mitarbeitenden sorgen»Serge Tanner, Inhaber und Geschäftsführer der Verpackungsspezialistin Tanner+Co AG, sagt, warum er auf eine Kaderversicherung setzt und warum Mitarbeiterbindung für ihn zentral ist.

will, er aber keine Ahnung hat, wie er das Ganze verpacken soll. Mit unserer Erfahrung und unserem Know-how können wir ihm sagen, was die optimale Endverpackung ist. Die Verpackungs-technik ist sehr wissens- und lerninten-siv. Deswegen wollen wir die Mitarbei-tenden möglichst lange bei uns halten.

Kann da die berufliche Vorsorge helfen? Vor allem in jungen Jahren stehen bei unseren Mitarbeitenden andere Dinge wie das Arbeitsumfeld oder das Thema Weiterbildung im Fokus. Ab 35 wird die berufliche Altersvorsorge zu einem im-mer wichtigeren Bestandteil im Ge-samtpaket.

Das ist die Tanner+Co AG: Die Verpackungstechniker aus Meisterschwanden (AG) stellen unter anderem jene Maschinen her, mit denen beispielsweise Coop-Zulieferer wie Trisa-Zahnbürsten oder die Migrosbetriebe ihre Aktionen («3 für 2») mit dem orangen Band «banderolieren». Die Tanner+Co AG stellt die Maschinen auf individuellen Kunden-wunsch her. Auch das Standard-Angebot hat es in sich – wie etwa jene Maschine, die pro Stunde 100 000

Banknoten in 100er-Bunde banderoliert und verpackt. Serge Tanner setzt mit seinen über 100 Mitarbeiten-

den auf die Werte schweizerisch, lösungsstark, verlässlich und ganzheitlich. www.tannerag.ch

Herr Tanner, warum haben Sie eine Kaderversicherung?Wir sind ein Familienbetrieb: Schon mein Vater wollte, dass seine Angestell-ten gut abgesichert sind. Auch ich möchte für meine Mitarbeitenden wie für meine Familie sorgen. Es soll ihnen nie schlecht gehen. Wer viel leistet, soll auch viel erhalten, deswegen zahlen wir im Kadervertrag ¾ der Prämie.

Was heisst Mitarbeiterbindung für Sie?Für uns ist Mitarbeiterbindung sehr, sehr wichtig. In unserer Branche ist Er-fahrung das A und O. Nehmen wir das Beispiel Kundenberatung: Oft ist es so, dass der Kunde eine Aktion machen

UPDATE BUSINESS // 3

Unser Tipp: Bei Swiss Life sind Einkäufe in die Pensionskasse schon ab CHF 1000 möglich. Bei hohen Einkaufssum-men lohnt es sich, die Einkäufe über mehrere Jahre aufzuteilen. Auf diese Weise verstärken Sie den Steuerspareffekt zusätzlich.

swisslife.ch/einkauf

Freiwilliger Einkauf

Schon eingekauft in die Pensionskasse?Zum einen ist der freiwillige Einkauf in die Pensionskasse eine sinnvolle Investition in die Zukunft. Zum andern ist er aber auch eine willkommene und effektive Gelegenheit, Steuern zu sparen. Swiss Life bietet Ihnen die ideale Lösung.

Vorteile des Einkaufs: CHF 10 000 Steuerersparnis

über zehn Jahre Um CHF 125 000 höheres Altersgut-

haben (Einzahlungen: CHF 80 000). Dank Zins* und Zinseszins sind das zusätzliche CHF 45 000.

Lebenslange zusätzliche Altersrente von CHF 7300 pro Jahr

Verbesserter Vorsorgeschutz bereits ab dem ersten Einkaufsjahr

*Berechnung mit 2,25% Zins. Der Zinssatz ist nicht garantiert.

Doppelt punkten beim EinkaufBei diesem Beispiel resultiert aus den Einkäufen eine zusätzliche lebenslange Altersrente von CHF 7300 pro Jahr und

Text: [email protected]

Die Möglichkeit für freiwillige Einkäufe in die Pensionskasse ist eine der grössten Stärken

des Systems der beruflichen Vorsorge. Für Sie ergeben sich daraus gleich zwei bedeutende Vorteile: Einerseits können Sie dank Ihren zusätzlichen Zahlungen im Ruhestand mit höheren Rentenleis-tungen rechnen. Andererseits sparen Sie direkt einen schönen Betrag an Steuern: Wenn der Einkauf nämlich aus dem Pri-vatvermögen erfolgt, können Sie in der Regel die gesamte Überweisung vom steuerbaren Einkommen abziehen. Je nach Vorsorgeplan lassen sich mit frei-willigen Einkäufen aber nicht nur die Al-tersleistungen optimieren, sondern auch die Risikoleistungen. Übrigens: Auch Vorsorgelücken, die durch eine Lohner-höhung, eine Scheidung oder durch feh-lende Beitragsjahre entstanden sind, las-sen sich mit freiwilligen Einkäufen nach und nach wieder auffüllen.

Der Effekt von Einkäufen auf das AltersguthabenDie Beispielrechnung geht von einem Jahreseinkommen von CHF 80 000 aus. Sie zeigt den Fall, in dem eine versicher-te Person zwischen 40 und 49 Jahren zehn Jahre lang jährlich zusätzlich CHF 8000 in die Pensionskasse einbezahlt. Der Grenzsteuersatz beträgt 12%.

Einzahlungsphase

total CHF 10 000 Steuerersparnis (An-merkung: Die steuerliche Abzugsfähig-keit einer Einkaufssumme wird von der zuständigen Steuerbehörde beurteilt).

mit Einkauf Altersguthaben CHF 560000

Alter25 31 37 43 49 55 6127 33 39 45 51 57 6329 35 41 47 53 59

Altersguthaben in CHF600000

500000

400000

300000

200000

100000

0

ohne EinkaufAltersguthabenCHF 435000

4

Text: [email protected]

Frau Behr, was muss man bei einem Einkauf in die Pensionskasse beachten?Das Wichtigste: Vor einem freiwilligen Einkauf in die Pensionskasse sind Vor-bezüge für selbstbewohntes Wohnei-gentum vollständig zurückzuzahlen. Haben Sie Freizügigkeitsansprüche aus früheren Arbeitsverhältnissen noch nicht in die berufliche Vorsorge einge-bracht, sind diese von der Einkaufssum-me abzuziehen. Auch die bereits bezoge-

nen Altersleistungen (Rente oder Kapi- tal) müssen Sie berücksichtigen.

Gibt es irgendwelche Termine, die eingehalten werden müssen?Ja, für eine Berücksichtigung des Ein-kaufs im aktuellen Steuerjahr muss die Zahlung bis am 31. Dezember bei der Vorsorgeeinrichtung eingetroffen sein. Wegen der Feiertage muss man den Ein-kauf rechtzeitig in Auftrag geben.

Wann kann man die freiwilligenEinzahlungen wieder beziehen?Einkäufe unterliegen einer Sperrfrist: Aus dem Einkauf resultierende Leistun-gen dürfen innert der nächsten drei Jah-re nicht in Kapitalform aus der Vorsor-ge zurückgezogen werden. Bei einer Pensionierung werden die während der letzten drei Jahre eingekauften Leistun-gen zwingend in eine Altersrente umge-wandelt. Diese Altersrente wird ein Le-ben lang ausbezahlt.

Freiwilliger Einkauf

«Kann man die Einzahlungen eigentlich irgend-wann auch beziehen?»Viele Menschen nutzen die Möglichkeit freiwilliger Einkäufe in die Pensionskasse noch nicht. Oft sind die Vorteile nicht bekannt, manchmal noch Fragen offen. Monika Behr, Leiterin Produkte Unternehmenskunden von Swiss Life, kennt die Antworten.

UPDATE BUSINESS // 5

Text: [email protected]

Eine flexible und individuell aus-gestaltete berufliche Vorsorge ist heutzutage nicht nur zeitge-

mäss, sie entspricht vor allem auch einem echten Bedürfnis: Gerade noch ein Drit-tel der Beschäftigten in der Schweiz hält sich beim Ausstieg aus dem Erwerbsle-ben an das gesetzliche Rentenalter 64/65.

Pensionierung

Flexibel in den RuhestandNicht alle Mitarbeitenden wollen sich pensionieren lassen, wenn sie das ordentliche Rentenalter erreichen. Manche möchten länger arbeiten. Andere wiederum hören lieber etwas früher und gerne auch schrittweise auf. Mit einer modernen beruflichen Vorsorge ist das eine wie das andere kein Problem.

Unser Tipp: Möchten Sie sich auch frühzeitig pensionieren lassen? In diesem Fall empfehlen wir Ihnen, die daraus entstehenden Vorsorge-lücken zu schliessen. Gerne beraten wir Sie bei der frühzeiti-gen Planung Ihrer Pensionierung.

Ausserdem geht der Trend immer mehr von der Frühpensionierung hin zum län-geren Verbleib im Arbeitsprozess.

Weniger, dafür länger arbeitenVersicherte Arbeitnehmende können sich heute bereits ab 58 Jahren pensio-nieren oder teilpensionieren lassen oder aber ihr Pensum in Schritten von 20% reduzieren. Wer sein Pensum verringert,

6

W enn Sie schon heute wissen möchten, wie Sie Lebens-qualität und Wohlbefin-

den in Zukunft positiv beeinflussen können, dann ist der Impulsabend von Swiss Life genau das Richtige für Sie. Das Themenspektrum ist vielfältig: Wir sprechen und diskutieren über Lebens-übergänge, Zukunftsgestaltung, Wohl-befinden und Gesundheit. Aber auch finanzielle Themen kommen nicht zu kurz. Sie erfahren Spannendes aus der Theorie und erhalten nützliche und konkrete Tipps aus der Praxis.

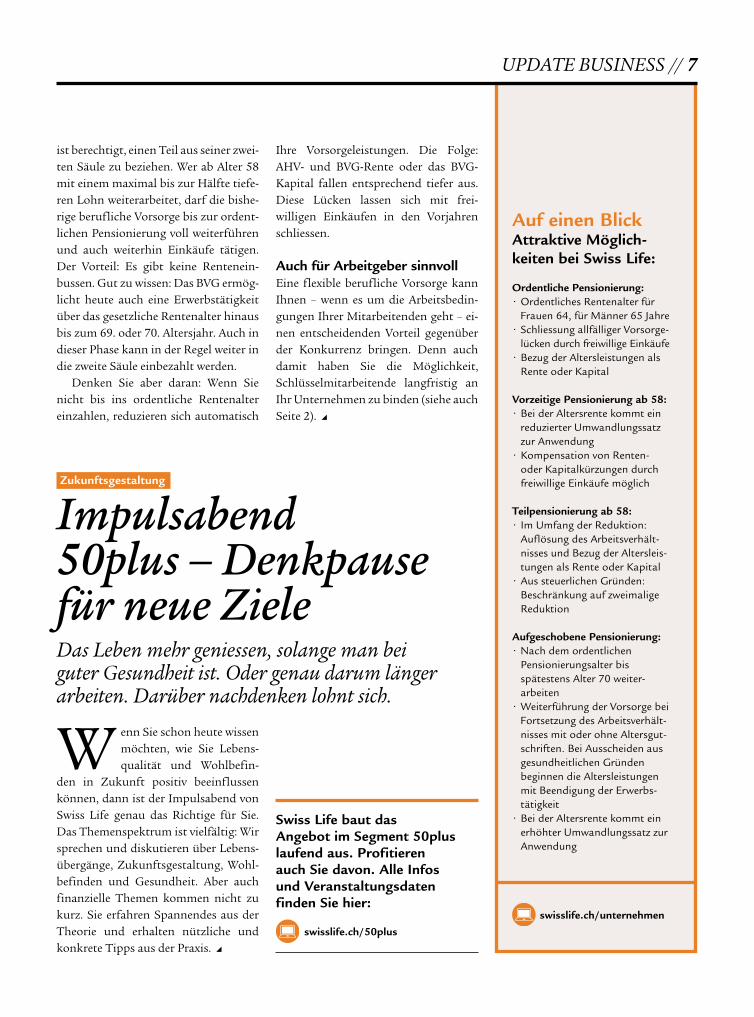

Auf einen Blick Attraktive Möglich-keiten bei Swiss Life: Ordentliche Pensionierung:• Ordentliches Rentenalter für

Frauen 64, für Männer 65 Jahre• Schliessung allfälliger Vorsorge-

lücken durch freiwillige Einkäufe• Bezug der Altersleistungen als

Rente oder Kapital

Vorzeitige Pensionierung ab 58:• Bei der Altersrente kommt ein

reduzierter Umwandlungssatz zur Anwendung

• Kompensation von Renten- oder Kapitalkürzungen durch freiwillige Einkäufe möglich

Teilpensionierung ab 58:• Im Umfang der Reduktion:

Auflösung des Arbeitsverhält-nisses und Bezug der Altersleis-tungen als Rente oder Kapital

• Aus steuerlichen Gründen: Beschränkung auf zweimalige Reduktion

Aufgeschobene Pensionierung:• Nach dem ordentlichen

Pensionierungsalter bis spätestens Alter 70 weiter-arbeiten

• Weiterführung der Vorsorge bei Fortsetzung des Arbeitsverhält-nisses mit oder ohne Altersgut-schriften. Bei Ausscheiden aus gesundheitlichen Gründen beginnen die Altersleistungen mit Beendigung der Erwerbs-tätigkeit

• Bei der Altersrente kommt ein erhöhter Umwandlungssatz zur Anwendung

swisslife.ch/unternehmen

ist berechtigt, einen Teil aus seiner zwei-ten Säule zu beziehen. Wer ab Alter 58 mit einem maximal bis zur Hälfte tiefe-ren Lohn weiterarbeitet, darf die bishe-rige berufliche Vorsorge bis zur ordent-lichen Pensionierung voll weiterführen und auch weiterhin Einkäufe tätigen. Der Vorteil: Es gibt keine Rentenein-bussen. Gut zu wissen: Das BVG ermög-licht heute auch eine Erwerbstätigkeit über das gesetzliche Rentenalter hinaus bis zum 69. oder 70. Altersjahr. Auch in dieser Phase kann in der Regel weiter in die zweite Säule einbezahlt werden.

Denken Sie aber daran: Wenn Sie nicht bis ins ordentliche Rentenalter einzahlen, reduzieren sich automatisch

Zukunftsgestaltung

Impulsabend 50plus – Denkpause für neue Ziele Das Leben mehr geniessen, solange man bei guter Gesundheit ist. Oder genau darum länger arbeiten. Darüber nachdenken lohnt sich.

Swiss Life baut das Angebot im Segment 50plus laufend aus. Profitieren auch Sie davon. Alle Infos und Veranstaltungs daten finden Sie hier:

swisslife.ch/50plus

Ihre Vorsorgeleistungen. Die Folge: AHV- und BVG-Rente oder das BVG-Kapital fallen entsprechend tiefer aus. Diese Lücken lassen sich mit frei-willigen Einkäufen in den Vorjahren schliessen.

Auch für Arbeitgeber sinnvollEine flexible berufliche Vorsorge kann Ihnen – wenn es um die Arbeitsbedin-gungen Ihrer Mitarbeitenden geht – ei-nen entscheidenden Vorteil gegenüber der Konkurrenz bringen. Denn auch damit haben Sie die Möglichkeit, Schlüsselmitarbeitende langfristig an Ihr Unternehmen zu binden (siehe auch Seite 2).

UPDATE BUSINESS // 7

Beratungsmandat

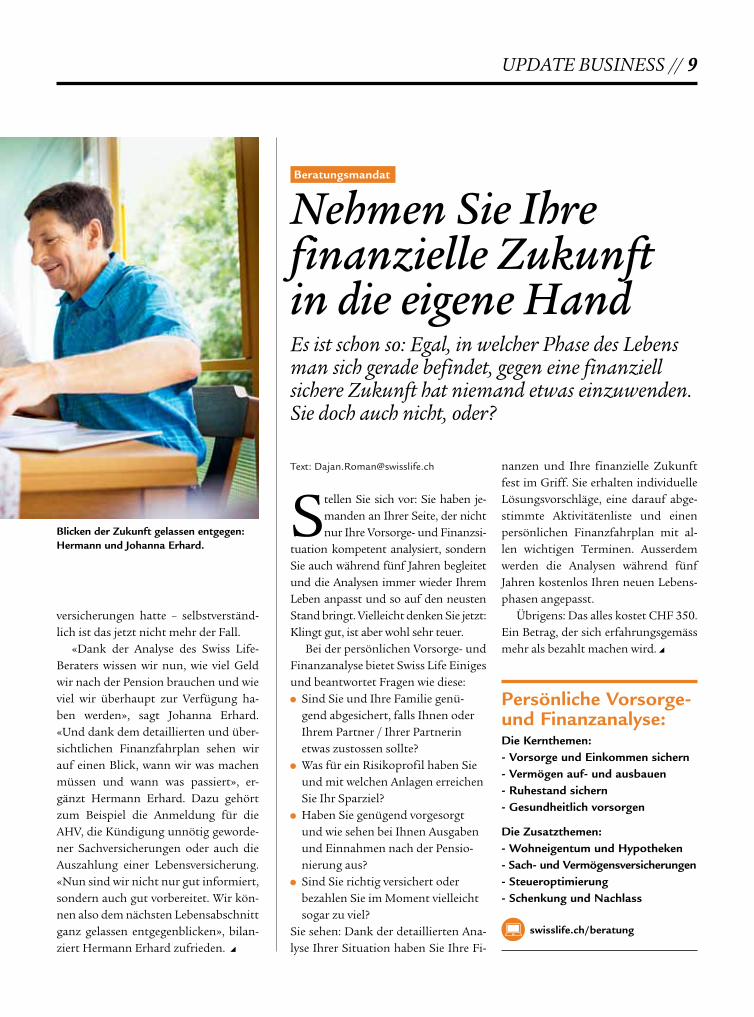

«Einfach ein rundum gutes Gefühl.»Hermann und Johanna Erhard aus Landquart haben sich für eine umfassende Finanz- und Vor-sorgeanalyse entschieden. Das Resultat überzeugt: Sie blicken nun gelassen in die Zukunft. Weil sie mit Sicherheit wissen, dass sie gut abgesichert sind und wann was zu tun ist.

Text: [email protected]

Selbst seien sie zwar nicht auf die Idee für diese Beratung gekom-men, sagen der 59-jährige Kondi-

tor und die 57-jährige Näherin aus Land-quart. «Als uns dann aber unser Berater empfohlen hat, einmal eingehend über das Thema Pensionierung und Vorsorge-planung zu reden, haben wir zusammen darüber diskutiert und einen Termin ab-gemacht. Und, ich muss sagen, es hat sich für uns gelohnt», meint Hermann Erhard. Keine Frage: Die beiden Ehepart-ner sind in einem Alter, in dem man im-mer genauer wissen möchte, wie es in Zukunft finanziell weitergeht – vor allem auch nach der Pensionierung, wenn das Erwerbsauskommen ausbleibt.

Das Ehepaar – er ein passionierter Naturfreund und Bergsteiger, sie eine

Liebhaberin historischer Romane – hat die Absicht, bis ins ordentliche Pensio-nierungsalter weiterzuarbeiten. Für bei-de ist inzwischen aber auch klar: Je frü-her man mit der Planung der Zeit nach dem Arbeitsleben beginnt, desto besser. «Zum Beispiel will man doch wissen, was passiert, wenn mein Mann oder ich ernsthaft krank werden sollten», sagt Johanna Erhard. Und tatsächlich: Die Analyse hat gezeigt, dass Hermann Er-hard bei Erwerbsunfähigkeit wegen Krankheit nicht genügend abgesichert ist. Das haben die beiden umgehend be-hoben: «Jetzt wissen wir, dass wir für den Fall der Fälle abgesichert sind. Das gibt uns ein beruhigendes Gefühl der Sicherheit», so Hermann Erhard. Ange-nehme Nebenerscheinung der Analyse: Sie hat ans Licht gebracht, dass seine Frau bereits seit längerem zwei Unfall-

«Dank der umfassen-den Analyse des Swiss Life-Beraters wissen wir nun auch, wie viel Geld wir nach der Pension brauchen und wie viel wir überhaupt zur Verfügung haben werden.»Johanna Erhard

8

versicherungen hatte – selbstverständ-lich ist das jetzt nicht mehr der Fall.

«Dank der Analyse des Swiss Life-Beraters wissen wir nun, wie viel Geld wir nach der Pension brauchen und wie viel wir überhaupt zur Verfügung ha-ben werden», sagt Johanna Erhard. «Und dank dem detaillierten und über-sichtlichen Finanzfahrplan sehen wir auf einen Blick, wann wir was machen müssen und wann was passiert», er-gänzt Hermann Erhard. Dazu gehört zum Beispiel die Anmeldung für die AHV, die Kündigung unnötig geworde-ner Sachversicherungen oder auch die Auszahlung einer Lebensversicherung. «Nun sind wir nicht nur gut informiert, sondern auch gut vorbereitet. Wir kön-nen also dem nächsten Lebensabschnitt ganz gelassen entgegenblicken», bilan-ziert Hermann Erhard zufrieden.

Text: [email protected]

Stellen Sie sich vor: Sie haben je-manden an Ihrer Seite, der nicht nur Ihre Vorsorge- und Finanzsi-

tuation kompetent analysiert, sondern Sie auch während fünf Jahren begleitet und die Analysen immer wieder Ihrem Leben anpasst und so auf den neusten Stand bringt. Vielleicht denken Sie jetzt: Klingt gut, ist aber wohl sehr teuer.

Bei der persönlichen Vorsorge- und Finanzanalyse bietet Swiss Life Einiges und beantwortet Fragen wie diese:

Sind Sie und Ihre Familie genü-gend abgesichert, falls Ihnen oder Ihrem Partner / Ihrer Partnerin etwas zustossen sollte?

Was für ein Risikoprofil haben Sie und mit welchen Anlagen erreichen Sie Ihr Sparziel?

Haben Sie genügend vorgesorgt und wie sehen bei Ihnen Ausgaben und Einnahmen nach der Pensio-nierung aus?

Sind Sie richtig versichert oder bezahlen Sie im Moment vielleicht sogar zu viel?

Sie sehen: Dank der detaillierten Ana-lyse Ihrer Situation haben Sie Ihre Fi-

Beratungsmandat

Nehmen Sie Ihre finanzielle Zukunft in die eigene HandEs ist schon so: Egal, in welcher Phase des Lebens man sich gerade befindet, gegen eine finanziell sichere Zukunft hat niemand etwas einzuwenden. Sie doch auch nicht, oder?

nanzen und Ihre finanzielle Zukunft fest im Griff. Sie erhalten individuelle Lösungsvorschläge, eine darauf abge-stimmte Aktivitätenliste und einen persönlichen Finanzfahrplan mit al-len wichtigen Terminen. Ausserdem werden die Analysen während fünf Jahren kostenlos Ihren neuen Lebens-phasen angepasst.

Übrigens: Das alles kostet CHF 350. Ein Betrag, der sich erfahrungsgemäss mehr als bezahlt machen wird.

swisslife.ch/beratung

Persönliche Vorsorge- und Finanzanalyse: Die Kernthemen: - Vorsorge und Einkommen sichern - Vermögen auf- und ausbauen - Ruhestand sichern - Gesundheitlich vorsorgen

Die Zusatzthemen: - Wohneigentum und Hypotheken- Sach- und Vermögensversicherungen- Steueroptimierung- Schenkung und Nachlass

UPDATE BUSINESS // 9

Blicken der Zukunft gelassen entgegen: Hermann und Johanna Erhard.

Schweizer Film

50. Jubiläum der Solothurner FilmtageSeit 2008 engagiert sich Swiss Life bei den Solothurner Filmtagen als Hauptsponsorin. Das Festival feiert 2015 sein 50. Jubiläum.

Text: Andreas Giger

Die Solothurner Filmtage eröff-nen Ende Januar das Schweizer Filmjahr. Sie sind die wichtigs-

te Plattform für den Schweizer Film und bieten vom 22. bis 29. Januar 2015 einen Überblick über die aktuellen Filmpro-duktionen.

Festakt und JubiläumsprojekteAnlässlich ihrer 50. Ausgabe werden die Solothurner Filmtage den Schweizer Film gebührend feiern, auf die bewegte Festivalgeschichte zurückblicken, aber auch neue wegweisende Projekte für die Zukunft lancieren. Einen Blick in die Vergangenheit geben die Solothurner Filmtage mit einem Spezialprogramm zum Schweizer Film und einer Ausstel-lung in Kooperation mit dem Kunst-museum Solothurn. Aber auch Neues entsteht: Gemeinsam mit diversen Part-nern schaffen die Filmtage im nächsten Jahr eine Online-Plattform für den

solothurnerfilmtage.ch

Schweizer Film. Auf dieser sollen Film-begeisterte, Kuratoren, Lehrer und Schüler alle relevanten Informationen zum Schweizer Film finden.

Swiss Life unterstützt den Schweizer FilmDer Schweizer Film und Swiss Life ha-ben eine grosse Gemeinsamkeit: Men-schen und ihre Geschichten stehen im Mittelpunkt. Swiss Life ist seit 2006 Partnerin des Festival del film Locarno und seit 2008 Hauptsponsorin der So-lothurner Filmtage. Zusammen mit den Solothurner Filmtagen wurde das Projekt Cinetour entwickelt. Im Rah-men von geschlossenen Kundenveran-staltungen zeigen die Solothurner Filmtage in 30 verschiedenen Kinos eine exklusive Auswahl von aktuellen Schweizer Kurzfilmen.

Wettbewerb Gewinnen Sie zwei Eintritte zur Eröffnung der 50. Solothurner Filmtage mit Über-nachtung im Hotel RAMADA.

Die Solothurner Filmtage sind die wichtigste Plattform für den Schweizer Film. Das 1966 gegrün-dete Festival bietet in einer Werkschau einen breit gefächer-ten Überblick über die aktuellen Werke renommierter Regisseure sowie die Filme von Filmhoch-schulabsolventen. Mit über 60 000 Besuchern sind die Filmtage der grösste Kulturanlass im Mittelland.

Swiss Life verlost ein Package für zwei Personen zur Eröffnung der 50. Solothurner Filmtage am Donnerstag, 22. Januar 2015, mit Premieren-Apéro und Übernachtung im RAMADA Hotel Solothurn. Kreuzen Sie das Feld auf der Antwortkarte (in der Mitte des UPDATE) an und senden Sie uns diese bis spätestens am 7. Dezember 2014 zurück. Oder nehmen Sie im Internet unter www.swisslife.ch/magazin teil. Viel Glück!

swisslife.ch/magazin

10

swisslife.ch/immopulse

So fängt Zukunft an

Damit Familie Kapp endlich ins Grüne an den Waldrand ziehen konnte, musste eigentlich nur die bisherige Wohnung verkauft werden. Das war einfacher gesagt als getan – bis Swiss Life übernahm.

Text: [email protected]

Wer die Kapps – Nikola, ihren Mann Christoph und die beiden Kinder Stella und

Damian – in ihrem Haus in Küsnacht am Zürichsee besucht, möchte am liebsten gleich da bleiben. Denn das «Landhaus», wie es Nikola Kapp liebevoll nennt, ist umgeben von Wiesen. «Die Kinder ge-niessen es in vollen Zügen, schon bald sind sie wahrscheinlich zu alt dafür», lacht Nikola Kapp. Bis es aber soweit war und die Familie in ihr Haus einziehen konnte, musste zuerst die vorherige Wohnung der Kapps in Küsnacht ver-kauft werden. Und das gestaltete sich schwieriger als zunächst gedacht. Nikola Kapp: «Uns wurde von verschiedenen Seiten eine Immobilienfirma empfohlen.

Die zuständigen Leute kamen vorbei, ha-ben zack-zack ein paar Fotos gemacht, einen Preis angesetzt, der uns sehr gefal-len hat und das Ganze dann einfach ins Internet gestellt.» Doch funktioniert hat es nicht wirklich: Obwohl die Wohnung zweistöckig ist, habe die Firma immer wieder ältere Personen aus ihrer Kartei zur Besichtigung gebracht, für welche die Wohnung absolut nicht zweckmässig war. Ausserdem, so Nikola Kapp, hätten sie schnell gemerkt, dass der Preis deut-lich zu hoch angesetzt gewesen war. Kurzum: «Wir haben das Ganze abgebro-chen und wollten nochmals ganz von vorne beginnen.»

Denn: Ihre Nachbarn konnten die quasi spiegelgleiche Wohnung ohne Probleme verkaufen – wenn auch zu ei-nem niedrigeren Preis als jener, der zu-

vor für die Wohnung der Kapps ange-setzt wurde. «Uns wurde aber klar, dass dieser Preis realistischer ist. Ausserdem fiel uns die wunderschöne Darstellung im Netz auf. Unsere Nachbarn waren begeistert und haben uns Swiss Life Immopulse dringend empfohlen», so Nikola Kapp.

So kamen die Kapps in Kontakt mit dem Immobilienberater von Swiss Life Immopulse in Uster. Und von da an ging es vorwärts: «Der Immobilienbera-ter hat einen realistischen Preis ange-setzt und mit den sehr schönen und professionellen Unterlagen ein ganz anderes Kundensegment angesprochen, nämlich junge Familien mit Kindern», so Nikola Kapp. So sei der Berater für die Fotos mehrere Male zu unterschied-lichen Tageszeiten vorbeigekommen, um die Wohnung in unterschiedlichem Licht zu zeigen: In der Morgensonne und in der Abendstimmung. Und siehe da: Innert weniger Wochen war die Wohnung verkauft – und die Kapps be-geistert. Denn: Der Berater hat sie aus-serdem beim Notariat, bei den Termi-nen, bei den Steuern, einfach bei allem unterstützt. Nikola Kapp: «Wir sind sehr zufrieden und wissen, dass auch die Käufer sehr glücklich sind. Dank dem Immobilienberater sind nun alle begeistert. Und wir hatten den Ver-gleich mit einer anderen Firma: Deswe-gen können wir Swiss Life Immopulse mit gutem Gewissen als äusserst profes-sionelles Unternehmen empfehlen.»

Dank guter Beratung sind Käufer und Verkäufer glücklich, Nikola Kapp.

UPDATE BUSINESS // 11

Die Rendite ist uns das Wichtigste ist die Sicherheit. Im Unternehmen stellen sich viele Herausforderungen.Wir unterstützen Sie gerne.

Vorsorgen mit Swiss Life bietet mehr: höchste Flexibilität undSicherheit mit der umfassendsten Palette an Vorsorgelösungen.Testen Sie uns in einem persönlichen Beratungsgespräch.www.swisslife.ch/unternehmen

Ins_WS_Mitarbeiter_UpdateBusiness_1455_4C_200x270_V02.indd 1 17.09.14 16:00