Embed Size (px)

Citation preview

U. Schwabe/D. Paffrath (Hrsg.)

Arzneiverordnungs-Report 2006

Ulrich Schwabe und Dieter Paffrath (Hrsg.)

Arzneiverordnungs-Report 2006Aktuelle Daten, Kosten, Trends und Kommentare

Mit Beiträgen von

123

Manfred AnlaufRainer H. BögerThomas EschenhagenUwe FrickeJudith GüntherKarl-Friedrich HamannLutz HeinHans-Georg JoostWinfried V. KernGerald KloseBjörn LemmerMartin J. LohseAnna Lorenzen

Klaus MengelJoachim MössnerBernd MühlbauerBruno Müller-OerlinghausenKatrin NinkHartmut OßwaldGerhard SchmidtHelmut SchröderUlrich SchwabeAnette ZawinellJens ZellerReinhard Ziegler

Prof. Dr. med. Ulrich SchwabePharmakologisches Institut der Universität HeidelbergIm Neuenheimer Feld 36669120 Heidelberg

Dr. rer. soc. Dieter PaffrathBachstraße 2950858 Köln

ISBN-10 3-540-34369-5 Springer-Verlag Berlin Heidelberg New YorkISBN-13 978-3-540-34369-1 Springer-Verlag Berlin Heidelberg New YorkBibliografische Information Der Deutschen NationalbibliothekDie Deutsche Nationalbibliothek verzeichnet diese Publikation in der Deutschen Nationalbiblio-grafie; detaillierte bibliografische Daten sind im Internet über http://dnb.d-nb.de abrufbar.

Dieses Werk ist urheberrechtlich geschützt. Die dadurch begründeten Rechte, insbesondere dieder Übersetzung, des Nachdrucks, des Vortrags, der Entnahme von Abbildungen und Tabellen,der Funksendung, der Mikroverfilmung oder der Vervielfältigung auf anderen Wegen und derSpeicherung in Datenverarbeitungsanlagen, bleiben, auch bei nur auszugsweiser Verwertung,vorbehalten. Eine Vervielfältigung dieses Werkes oder von Teilen dieses Werkes ist auch im Ein-zelfall nur in den Grenzen der gesetzlichen Bestimmungen des Urheberrechtsgesetzes derBundesrepublik Deutschland vom 9. September 1965 in der jeweils geltenden Fassung zulässig.Sie ist grundsätzlich vergütungspflichtig. Zuwiderhandlungen unterliegen den Strafbestim-mungen des Urheberrechtsgesetzes.

Springer Medizin VerlagEin Unternehmen von Springer Science+Business Media

springer.de

© Springer Medizin Verlag Heidelberg 2007Printed in Italy

Wichtiger HinweisDie Erkenntnisse in der Medizin unterliegen laufendem Wandel durch Forschung und klinischeErfahrungen. Sie sind darüber hinaus vom wissenschaftlichen Standpunkt der Beteiligten alsAusdruck wertenden Dafürhaltens geprägt. Wegen der großen Datenfülle sind Unrichtigkeitengleichwohl nicht immer auszuschließen. Alle Angaben erfolgen insoweit nach bestem Wissenaber ohne Gewähr.

Die Wiedergabe von Gebrauchsnamen, Handelsnamen, Warenbezeichnungen usw. in diesemWerk berechtigt auch ohne besondere Kennzeichnung nicht zu der Annahme, daß solcheNamen im Sinne der Warenzeichen- und Markenschutz-Gesetzgebung als frei zu betrachtenwären und daher von jedermann benutzt werden dürften.

Produkthaftung: Für Angaben über Dosierungsanweisungen und Applikationsformen könnenAutoren, Herausgeber und Verlag keine Gewähr übernehmen. Derartige Angaben müssen vomjeweiligen Anwender im Einzelfall anhand anderer Literaturstellen und anhand der Beipack-zettel der verwendeten Präparate in eigener Verantwortung auf ihre Richtigkeit überprüft werden.

Planung: Dr. Rolf Lange, HeidelbergProjektmanagement: Hiltrud Wilbertz, HeidelbergEinbandgestaltung: design & production, HeidelbergSatz: SDS, LeimenGedruckt auf säurefreiem Papier 19/2119/Re 5 4 3 2 1 0

Vorwort der Herausgeber

Im Vordergrund der Arzneiverordnungen des Jahres 2005 steht einmassiver Kostenschub, der wieder einmal die Hauptursache des Ausga-benanstieges der Gesetzlichen Krankenversicherung darstellt. Im Arz-neiverordnungs-Report analysieren wir die Gründe für diese Entwick-lung und bieten gleichzeitig Überlegungen zur Beseitigung strukturel-ler Defizite der Arzneimittelversorgung an. Als Schwerpunktthemahaben wir in diesem Jahr die Analogpräparate ausgewählt, die weiter-hin durch steigende Wirtschaftlichkeitsreserven auffallen. Basis unse-rer Analysen sind die Verordnungsdaten des GKV-Arzneimittelindex,der vom Wissenschaftlichen Institut der AOK (WIdO) erstellt wird.Diese Daten sind uns dankenswerter Weise wiederum von den Projekt-trägern (Spitzenverbände der Gesetzlichen Krankenversicherung, Zen-tralinstitut für die kassenärztliche Versorgung in der BundesrepublikDeutschland) zur Verfügung gestellt worden.

An erster Stelle möchten wir unseren Autoren für ihre engagierteMitarbeit danken. Besonders hervorheben möchten wir das langjähri-ge Engagement von Herrn Professor Volker Dinnendahl (Autor von1986 bis 2005), der mit Eintritt in den Ruhestand seine Mitwirkung amArzneiverordnungs-Report beendet hat. Herr Professor Rabe stehtwegen anderer Verpflichtungen nicht mehr zur Verfügung. Weiterhindanken wir für die wertvollen Anregungen, die wir von allen Beraternder Herausgeber erhalten haben.

Unser Dank gilt weiterhin Frau Katrin Nink und Herrn HelmutSchröder vom Wissenschaftlichen Institut der AOK (WIdO) für dieErstellung des statistischen Teils und die sorgfältige Datenkontrolle desGesamtwerks, ebenso für die Mitwirkung von Herrn Kenan Ajanovic,Frau Gudrun Billesfeld, Frau Gabi Brückner, Frau Sylvia Ehrle, FrauAndrea Hall, Frau Sandra Heric, Frau Manuela Steden, Frau Marie-Luise Watty und Frau Dr. Anette Zawinell. Besonders danken wir FrauRosemarie LeFaucheur im Pharmakologischen Institut der UniversitätHeidelberg, die seit neun Jahren die Manuskripte des Buches in

bewährter Weise für den Druck vorbereitet. Schließlich gilt unser DankHerrn Dr. Rolf Lange vom Springer-Verlag für die verantwortungsvol-le Planung und Betreuung der diesjährigen Ausgabe und Herrn BerndReichenthaler für die sorgfältige Herstellung des Buches.

Heidelberg und Köln, 15. August 2006 Ulrich SchwabeDieter Paffrath

VI Vorwort der Herausgeber

Autorenverzeichnis

Prof. Dr. med. Manfred Anlauf, Friedrich-Plettke-Weg 12, 27570 Bre-merhaven, e-mail: [email protected]

Prof. Dr. med. Rainer H. Böger, Institut für Experimentelle und Klini-sche Pharmakologie, Universitäts-Krankenhaus Eppendorf, Martini-straße 52, 20246 Hamburg, e-mail: [email protected]

Prof. Dr. med. Thomas Eschenhagen, Institut für Experimentelle undKlinische Pharmakologie, Universitäts-Krankenhaus Eppendorf, Mar-tinistraße 52, 20246 Hamburg, e-mail: [email protected]

Prof. Dr. rer. nat. Uwe Fricke, Institut für Pharmakologie der Univer-sität zu Köln, Gleueler Straße 24, 50924 Köln, e-mail: [email protected]

Dr. rer. nat. Judith Günther, Ludwigstr. 37, 79104 Freiburg, e-mail:[email protected]

Prof. Dr. med. Karl-Friedrich Hamann, Hals-Nasen-Ohrenklinik undPoliklinik der Technischen Universität München, Ismaninger Straße22, 81675 München

Prof. Dr. med. Lutz Hein, Institut für Experimentelle und KlinischePharmakologie und Toxikologie, Albert-Ludwig-Universität, Albert-straße 25, 79104 Freiburg, e-mail: [email protected]

Prof. Dr. med. Dr. rer. nat. Hans-Georg Joost, Deutsches Institut fürErnährungsforschung, Arthur-Scheunert-Allee 114–16, 14558 Berg-holz-Rehbrücke, e-mail: [email protected]

Prof. Dr. med. Winfried V. Kern, Universitätsklinikum Freiburg, InnereMedizin II/Infektiologie, Hugstetter Str. 55, 79106 Freiburg, e-mail:[email protected]

Prof. Dr. med. Gerald Klose, Medizinische Klinik, Zentralkrankenhauslinks der Weser, Senator-Weßling-Straße 1, 28277 Bremen, e-mail:[email protected]

Prof. Dr. med. Dr. h.c. Björn Lemmer, Institut für Pharmakologie undToxikologie, Fakultät für Klinische Medizin Mannheim der Univer-sität Heidelberg, Maybachstraße 14-16, 68169 Mannheim, e-mail:[email protected]

Prof. Dr. med. Martin J. Lohse, Institut für Pharmakologie und Toxiko-logie der Universität Würzburg, Versbacher Straße 9, 97078 Würzburg,e-mail: [email protected]

Privatdozentin Dr. med. Anna Lorenzen, Uferstraße 1, 69168 Wiesloch,email: [email protected]

Dr. med. Klaus Mengel, Höferstraße 15, 68199 Mannheim, email:[email protected]

Prof. Dr. med. Joachim Mössner, Medizinische Klinik und Poliklinik IIder Universität Leipzig, Philipp-Rosenthal-Straße 27, 04103 Leipzig,email: [email protected]

Prof. Dr. med. Bernd Mühlbauer, Institut für Klinische Pharmakolo-gie, Zentralkrankenhaus Sankt-Jürgen-Straße, 28205 Bremen, e-mail:[email protected]

Prof. Dr. med. Bruno Müller-Oerlinghausen, Jebenstraße 3, 10623 Ber-lin, e-mail: [email protected]

Katrin Nink, Wissenschaftliches Institut der AOK, Kortrijker Straße 1,53177 Bonn, e-mail: [email protected]

Prof. Dr. med. Hartmut Oßwald, Pharmakologisches Institut der Uni-versität, Wilhelmstraße 56, 72074 Tübingen, e-mail: [email protected]

Prof. Dr. med. Gerhard Schmidt, Institut für Pharmakologie und Toxi-kologie der Universität, Robert-Koch-Straße 40, 37075 Göttingen,e-mail: [email protected]

Helmut Schröder,Wissenschaftliches Institut der AOK, Kortrijker Stra-ße 1, 53177 Bonn, e-mail: [email protected]

VIII Autorenverzeichnis

Prof. Dr. med. Ulrich Schwabe, Pharmakologisches Institut der Univer-sität Heidelberg, Im Neuenheimer Feld 366, 69120 Heidelberg, e-mail:[email protected]

Dr. rer. nat. Anette Zawinell, Wissenschaftliches Institut der AOK, Kor-trijker Straße 1, 53177 Bonn, e-mail: [email protected]

Prof. Dr. med. W. Jens Zeller, Deutsches Krebsforschungszentrum, Abt.Perinatale Toxikologie, Im Neuenheimer Feld 280, 69120 Heidelberg,e-mail: [email protected]

Prof. Dr. med. h.c. Reinhard Ziegler, Mozartstraße 20, 69121 Heidelberg

Autorenverzeichnis IX

Berater der Herausgeber

Frau Dr. med. Rike Alten, Schlossparkklinik, Abteilung Rheumatologie,Heubnerweg 2, 14059 Berlin

Dr. med. Jürgen Bausch, Bad Sodener Straße 19, 63628 Bad Soden-Salmünster

Prof. Dr. med. Michael Böhm, Universitätskliniken des SaarlandesKlinik und Poliklinik, Innere Medizin III, Kirrberger Straße 40, 66424Homburg, Saar

Dr. med. Falk Buettner, Admiral-Scheer-Straße 23, 24340 Eckernförde

Prof. Dr. med. Franz Daschner, Institut für Umweltmedizin und Kran-kenhaushygiene, Hugstetter Straße 55, 79106 Freiburg

Prof. Dr. med. Hans-Christoph Diener, Neurologische Universitäts-Klinik, Hufelandstraße 55, 45122 Essen

Prof. Dr. med. Kurt Dreikorn, Urologische Klinik – Transplantations-zentrum Klinikum Bremen-Mitte GmbH, St.-Jürgen-Straße 1, 28177Bremen

Prof. Dr. med. Erland Erdmann, Klinik III für Innere Medizin der Uni-versität zu Köln, Joseph-Stelzmann-Straße 9, 50924 Köln

Prof. Dr. med. Roland Gugler, Rolandstraße 33, 76135 Karlsruhe

Privatdozent Dr. med. Harald Hampel, Klinik für Psychiatrie undPsychotherapie, Ludwig-Maximilians-Universität, Nussbaumstraße 7,80336 München

Dr. med. Leonhard Hansen, Kassenärztliche Vereinigung Nordrhein,Tersteegenstraße 9, 40474 Düsseldorf

Dr. med. Hans Harjung, Bessunger Straße 101, 64347 Griesheim

Wolfgang Hartmann-Besche, Volksgartenstraße 36, 50677 Köln

Prof. Dr. med. Karl M. Koch, Medizinische Hochschule Hannover,Abteilung Nephrologie, Zentrum Innere Medizin und Dermatologie,Carl-Neuberg-Straße 1, 30625 Hannover

Prof. Dr. med. Michael M. Kochen, Georg-August-Universität Göttin-gen, Zentrum Innere Medizin, Abteilung Allgemeinmedizin, Hum-boldtallee 38, 37073 Göttingen

Prof. Dr. med. Johannes Köbberling, Zentrum für Innere Medizin, Kli-niken St. Antonius, Carnaper Straße 48, 42283 Wuppertal

Prof. Dr. med. Thomas Meinertz, Klinik und Poliklinik für InnereMedizin, Abteilung für Kardiologie, Universitätsklinikum Hamburg-Eppendorf, Martinistraße 52, 20246 Hamburg

Prof. Dr. med. Hans F. Merk, Hautklinik, Universitätsklinikum derRWTH Aachen, Pauwelsstraße 30, 52074 Aachen

Prof. Dr. med. Wilhelm Niebling, Scheuerlenstraße 2, 79822 Titisee-Neustadt

Birger Rostalski, Kurfürstenstraße 67, 56218 Mülheim-Kärlich

Norbert Schleert, Löwenburgstraße 20, 50321 Brühl

Prof. Dr. med. Ralf Wettengel, Schillbachstraße 13, 07743 Jena

XII Berater der Herausgeber

Inhaltsverzeichnis

Teil IAllgemeine Verordnungs- und Marktentwicklung

1. Arzneiverordnungen 2005 im Überblick U. Schwabe . . . . 32. Neue Arzneimittel U. Fricke, U. Schwabe . . . . . . . . . . . 473. Analogpräparate U. Schwabe . . . . . . . . . . . . . . . . . 1054. Ökonomische Aspekte des deutschen Arzneimittel-

marktes 2005 K. Nink, H. Schröder. . . . . . . . . . . . . . . 182

Teil IIIndikationsgruppen

5. ACE-Hemmer und AngiotensinrezeptorantagonistenM. Anlauf . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 247

6. Analgetika R.H. Böger, G. Schmidt . . . . . . . . . . . . . . . 2737. Antiallergika A. Zawinell, U. Schwabe . . . . . . . . . . . . . 2918. Antianämika K. Mengel . . . . . . . . . . . . . . . . . . . . 3089. Antiarrhythmika T. Eschenhagen . . . . . . . . . . . . . . . 320

10. Antibiotika und Chemotherapeutika W.V. Kern . . . . . . . 32611. Antidementiva U. Schwabe . . . . . . . . . . . . . . . . . . . 35112. Antidiabetika H.-G. Joost, K. Mengel . . . . . . . . . . . . . 36913. Antiemetika und Antivertiginosa K.-F. Hamann . . . . . . . 38814. Antiepileptika U. Schwabe . . . . . . . . . . . . . . . . . . . 39415. Antihypertonika M. Anlauf . . . . . . . . . . . . . . . . . . . 40816. Antikoagulantien und Thrombozytenaggregationshemmer

L. Hein, U. Schwabe . . . . . . . . . . . . . . . . . . . . . . . 42517. Antimykotika U. Fricke . . . . . . . . . . . . . . . . . . . . . 43918. Antirheumatika und Antiphlogistika

R.H. Böger, G. Schmidt . . . . . . . . . . . . . . . . . . . . . . 45719. Antitussiva und Expektorantien B. Lemmer . . . . . . . . . 477

20. Betarezeptorenblocker B. Lemmer . . . . . . . . . . . . . . 49921. Bronchospasmolytika und Antiasthmatika B. Lemmer . . . 51222. Calciumantagonisten T. Eschenhagen . . . . . . . . . . . . . 53223. Corticosteroide U. Schwabe . . . . . . . . . . . . . . . . . . 54424. Dermatika und Wundbehandlungsmittel U. Fricke . . . . . 55325. Diuretika H. Oßwald, B. Mühlbauer . . . . . . . . . . . . . . 60226. Durchblutungsfördernde Mittel U. Schwabe . . . . . . . . . 61927. Gichtmittel B. Mühlbauer, G. Schmidt . . . . . . . . . . . . . 62928. Gynäkologika U. Schwabe . . . . . . . . . . . . . . . . . . . 63429. Hypnotika und Sedativa

M.J. Lohse, B. Müller-Oerlinghausen . . . . . . . . . . . . . . 64130. Hypophysen- und Hypothalamushormone U. Schwabe . . . 65531. Immuntherapeutika und Zytostatika J. Zeller . . . . . . . . 66432. Kardiaka T. Eschenhagen . . . . . . . . . . . . . . . . . . . . 67833. Koronarmittel T. Eschenhagen . . . . . . . . . . . . . . . . . 68334. Lipidsenkende Mittel G. Klose, U. Schwabe . . . . . . . . . . 69035. Magen-Darm-Mittel und Laxantien J. Mössner . . . . . . . . 70936. Migränemittel J. Günther . . . . . . . . . . . . . . . . . . . . 73537. Mineralstoffpräparate und Osteoporosemittel

U. Schwabe, R. Ziegler . . . . . . . . . . . . . . . . . . . . . . 74538. Mund- und Rachentherapeutika J. Günther . . . . . . . . . 76439. Muskelrelaxantien J. Günther . . . . . . . . . . . . . . . . . 774 40. Ophthalmika M.J. Lohse . . . . . . . . . . . . . . . . . . . . 78341. Parkinsonmittel U. Schwabe . . . . . . . . . . . . . . . . . . 807 42. Psychopharmaka M.J. Lohse, A. Lorenzen,

B. Müller-Oerlinghausen . . . . . . . . . . . . . . . . . . . . 81943. Rhinologika und Otologika K.F. Hamann . . . . . . . . . . 86944. Schilddrüsentherapeutika R. Ziegler, U. Schwabe . . . . . . 88345. Sexualhormone U. Schwabe . . . . . . . . . . . . . . . . . . 89346. Spasmolytika U. Schwabe . . . . . . . . . . . . . . . . . . . 91847. Urologika B. Mühlbauer, H. Oßwald . . . . . . . . . . . . . . 92548. Vitamine K. Mengel, A. Zawinell . . . . . . . . . . . . . . . 945

Teil IIIArzt- und Patientengruppen

49. Überblick über die Arzneiverordnungen nach ArztgruppenK. Nink, H. Schröder . . . . . . . . . . . . . . . . . . . . . . . 955

50. Arzneimittelverordnungen nach Alter und GeschlechtK. Nink, H. Schröder . . . . . . . . . . . . . . . . . . . . . . . 966

XIV Inhaltsverzeichnis

Teil IVAnhang

51. Ergänzende statistische Übersicht K. Nink, H. Schröder . . . 981

Sachverzeichnis . . . . . . . . . . . . . . . . . . . . . . . . . . . . 1083

Inhaltsverzeichnis XV

Teil I

Allgemeine Verordnungs- und Marktentwicklung

Nach den Erfolgen des GKV-Modernisierungsgesetzes sind die Arz-neimittelausgaben der Gesetzlichen Krankenversicherung (GKV) imJahre 2005 wieder massiv um 16,8% auf 25,4 Mrd. € angestiegen (Bun-desministerium für Gesundheit 2006). Der Zuwachs betrug 3,6 Mrd. €und hat damit die Ausgabensenkungen des Jahres 2004 um 2,4 Mrd. €nicht nur aufgezehrt, sondern sogar weit übertroffen. Der Anteil derArzneimittel an den gesamten Leistungsausgaben der GKV hat sichdamit weiter auf 16,5% (Vorjahr 15,6%) erhöht und liegt nach denAusgaben für die Krankenhausbehandlung (49,0 Mrd. €) wiederumdeutlich vor den Ausgaben für ärztliche Behandlungen (21,6 Mrd. €)(Bundesministerium für Gesundheit 2006). Der Ausgabenanstieg imArzneimittelbereich ist im Jahre 2005 zu 80% für den Gesamtanstiegder GKV-Ausgaben um 3,3% auf 143,6 Mrd. € verantwortlich.

Auch die Entwicklung des GKV-Fertigarzneimittelmarktes, der beiden Analysen des Arzneiverordnungs-Reports zugrundegelegt wird,spiegelt diesen Trend wider. Die Gesamtkosten haben sich im Jahre2005 um 2,9 Mrd. € auf 22,0 Mrd. € erhöht, was einem Anstieg um15,0% entspricht (Tabelle 1.1). Der Fertigarzneimittelumsatz, bei demdie Krankenkassenrabatte auf den verschiedenen Ebenen der Distri-butionskette in Höhe von 1,6 Mrd. € nicht abgezogen werden, betrug23,6 Mrd. € und stieg um 1,9 Mrd. € (+8,7%) an. Diese Änderungsrateentspricht der echten arzneimittelbedingten Ausweitung des Arznei-mittelumsatzes, die sich nach Ausschluss von Sonderfaktoren bei denArzneimittelausgaben der gesetzlichen Krankenkassen ergeben (sieheunten).

Ein Teil der gestiegenen Arzneimittelumsätze ist durch die Zu-nahme der Verordnungen auf 591 Mio. Arzneimittelpackungen (+3,6%)bedingt, obwohl der starke Verordnungseinbruch des Jahres 2004 nurzu einem kleinen Teil wieder ausgeglichen wurde (Abbildung 1.1). Die

11. Arzneiverordnungen 2005 im ÜberblickUlrich Schwabe

Komponentenanalyse der Umsatzentwicklung zeigt darüber hinaus,dass der Umsatzzuwachs 2005 wieder durch eine um 5,2% gestiegeneStrukturkomponente bedingt ist (Abbildung 1.2), was einem Umsatz-anstieg von 1,2 Mrd. € entspricht. Der Zuwachs liegt deutlich niedrigerals im Vorjahr (+23,0%), das von der enormen Marktumwälzungdurch den Ausschluss nicht verschreibungspflichtiger Arzneimittelgeprägt war. Die Hauptkomponente bildet hier der sogenannte Inter-medikamenteneffekt, also der Wechsel zu teureren Arzneimitteln,während der Intramedikamenteneffekt hauptsächlich auf dem um1,5% gestiegenen Packungsgrößeneffekt (Vorjahr +2,4%) beruht.

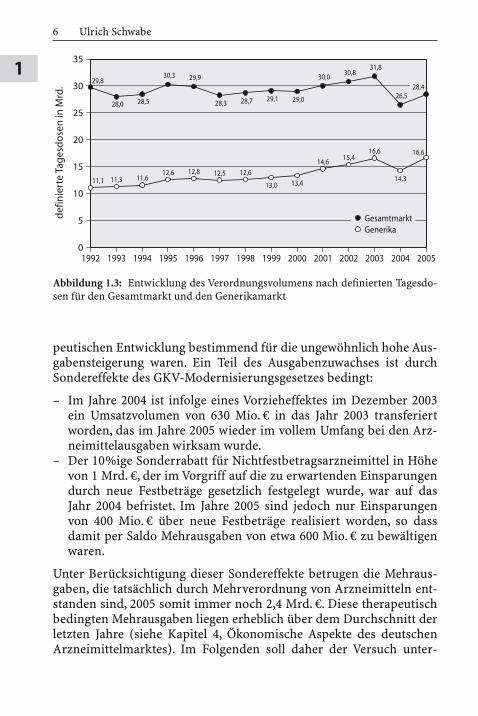

Das therapeutisch maßgebende Verordnungsvolumen nach defi-nierten Tagesdosen (DDD) hat sich von den tiefgreifenden Einschnit-ten des Jahres 2004 nur teilweise erholt. Nach dem massiven Abfall um5,3 Mrd. DDD im Jahre 2004 ist das Volumen 2005 wieder um 1,9 Mrd.DDD angestiegen (Abbildung 1.3). Auffälligerweise ist dieser Wieder-anstieg ausschließlich durch eine vermehrte Verordnung von Generikaerfolgt, die fast wieder das DDD-Volumen des Jahres 2003 erreichthaben. Das bedeutet zugleich eine abermalige Ausweitung des Generi-kaanteils am Gesamtmarkt auf 58,4%, der sogar noch etwas höherliegt als bei den packungsbezogenen Verordnungen (siehe unten). Dererhöhte Generikaanteil hätte eigentlich zu einer verstärkten Kostenre-

4 Ulrich Schwabe

1

Abbildung 1.1: Entwicklung von Verordnungen und Umsatz 1991 bis 2005 im GKV-Fertigarzneimittelmarkt (ab 2001 mit neuem Warenkorb)

duktion beitragen müssen. Dennoch zeigen die massiven Anstiege derArzneimittelausgaben der gesetzlichen Krankenversicherung genaudas Gegenteil.

Warum waren die zunächst so erfolgreichen Regelungen des GKV-Modernisierungsgesetzes so kurzlebig und haben sich bereits schonnach einem Jahr wieder erschöpft? Da sind zunächst gesetzestechnischbedingte Faktoren zu nennen, die unabhängig von der arzneithera-

Arzneiverordnungen 2005 im Überblick 5

1

Abbildung 1.2: Komponentenanalyse der Umsatzentwicklung 2004/2005

peutischen Entwicklung bestimmend für die ungewöhnlich hohe Aus-gabensteigerung waren. Ein Teil des Ausgabenzuwachses ist durchSondereffekte des GKV-Modernisierungsgesetzes bedingt:

– Im Jahre 2004 ist infolge eines Vorzieheffektes im Dezember 2003ein Umsatzvolumen von 630 Mio. € in das Jahr 2003 transferiertworden, das im Jahre 2005 wieder im vollem Umfang bei den Arz-neimittelausgaben wirksam wurde.

– Der 10%ige Sonderrabatt für Nichtfestbetragsarzneimittel in Höhevon 1 Mrd. €, der im Vorgriff auf die zu erwartenden Einsparungendurch neue Festbeträge gesetzlich festgelegt wurde, war auf das Jahr 2004 befristet. Im Jahre 2005 sind jedoch nur Einsparungenvon 400 Mio. € über neue Festbeträge realisiert worden, so dassdamit per Saldo Mehrausgaben von etwa 600 Mio. € zu bewältigenwaren.

Unter Berücksichtigung dieser Sondereffekte betrugen die Mehraus-gaben, die tatsächlich durch Mehrverordnung von Arzneimitteln ent-standen sind, 2005 somit immer noch 2,4 Mrd. €. Diese therapeutischbedingten Mehrausgaben liegen erheblich über dem Durchschnitt derletzten Jahre (siehe Kapitel 4, Ökonomische Aspekte des deutschenArzneimittelmarktes). Im Folgenden soll daher der Versuch unter-

6 Ulrich Schwabe

1

Abbildung 1.3: Entwicklung des Verordnungsvolumens nach definierten Tagesdo-sen für den Gesamtmarkt und den Generikamarkt

nommen werden, mögliche medizinische Gründe für die erneutgestiegenen Arzneimittelkosten zu eruieren. Dazu werden zunächstdie Verordnungsschwerpunkte führender Indikationen dargestellt.Weitere Abschnitte dieses Überblicks beschreiben die Entwicklung derkostenträchtigen Spezialpräparate, der kostengünstigen Generika undder umstrittenen Arzneimittel. Die Bedeutung der Analogpräparatewird in diesem Jahre in einem eigenen Kapitel dargestellt. Es folgeneine arzneitherapeutische Analyse des Kostenanstiegs, eine Zusam-menfassung der Wirtschaftlichkeitsreserven und Überlegungen zuden Strukturdefiziten des deutschen Arzneimittelmarkts.

Verordnungsschwerpunkte

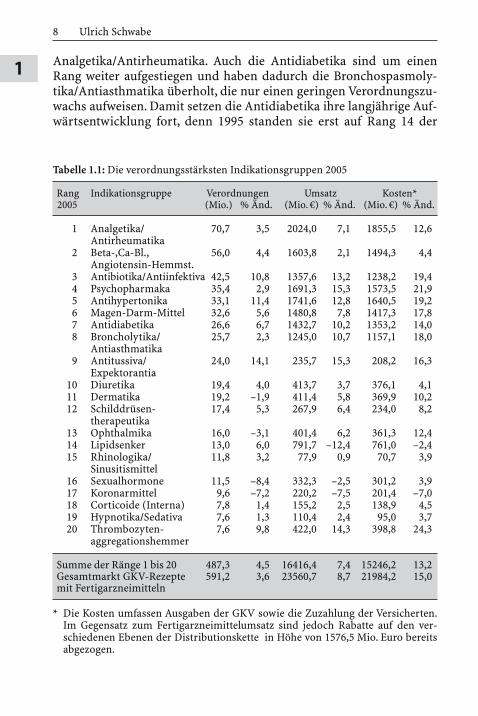

Der Überblick über die 20 führenden Indikationsgruppen des Jahres2005 lässt bereits die wichtigsten Trends erkennen (Tabelle 1.1). Mit487 Mio.Verordnungen und 16,4 Mrd. € Umsatz bzw. 15,2 Mrd.Arznei-mittelkosten (ohne Kassenrabatte) umfassen sie 82,4% der gesamtenVerordnungen sowie 69,7% des Umsatzes bzw. 69,4% des Kostenvo-lumens. Eine vollständige Übersicht über alle Indikationsgruppen fin-det sich in der Tabelle 51.3 der ergänzenden statistischen Übersicht(Kapitel 51).

Bis auf wenige Ausnahmen sind die Verordnungen und Umsätze inallen 20 führenden Indikationsgruppen gestiegen. An erster Stelle ste-hen weiterhin die Analgetika/Antirheumatika, die nicht nur bei Ver-ordnungen sondern auch bei Umsatz und Kosten mit weitem Abstandvor der nächsten Indikationsgruppe (Betarezeptorenblocker, Calcium-antagonisten, Angiotensinhemmstoffe) führen (Tabelle 1.1). Unverän-dert ist auch die weitere Reihenfolge mit Antibiotika/Antiinfektivaund Psychopharmaka. Letztere weisen trotz wenig gestiegener Verord-nungen eine besonders hohe Umsatzzunahme auf, vor allem bedingtdurch das erneut gestiegene Verordnungsvolumen der atypischenNeuroleptika (+17%) (siehe Tabelle 42.9). Antihypertonika sind nacheinem kräftigen Verordnungszuwachs auf den fünften Rang der Indi-kationsgruppen vorgerückt und haben damit die weniger expansivenMagen-Darm-Mittel überflügelt. Diese Entwicklung ist vor allemdurch die vermehrte Verordnung von Kombinationspräparaten derAT1-Rezeptorantagonisten (+17%) bedingt (siehe Kapitel ACE-Hem-mer und Angiotensinrezeptorantagonisten, Tabelle 5.8). Umsatzmäßigliegen die Antihypertonika dadurch schon an zweiter Stelle hinter den

Arzneiverordnungen 2005 im Überblick 7

1

Analgetika/Antirheumatika. Auch die Antidiabetika sind um einenRang weiter aufgestiegen und haben dadurch die Bronchospasmoly-tika/Antiasthmatika überholt, die nur einen geringen Verordnungszu-wachs aufweisen. Damit setzen die Antidiabetika ihre langjährige Auf-wärtsentwicklung fort, denn 1995 standen sie erst auf Rang 14 der

8 Ulrich Schwabe

1

Tabelle 1.1: Die verordnungsstärksten Indikationsgruppen 2005

Rang Indikationsgruppe Verordnungen Umsatz Kosten*2005 (Mio.) % Änd. (Mio. €) % Änd. (Mio. €) % Änd.

1 Analgetika/ 70,7 3,5 2024,0 7,1 1855,5 12,6Antirheumatika

2 Beta-,Ca-Bl., 56,0 4,4 1603,8 2,1 1494,3 4,4Angiotensin-Hemmst.

3 Antibiotika/Antiinfektiva 42,5 10,8 1357,6 13,2 1238,2 19,44 Psychopharmaka 35,4 2,9 1691,3 15,3 1573,5 21,95 Antihypertonika 33,1 11,4 1741,6 12,8 1640,5 19,26 Magen-Darm-Mittel 32,6 5,6 1480,8 7,8 1417,3 17,87 Antidiabetika 26,6 6,7 1432,7 10,2 1353,2 14,08 Broncholytika/ 25,7 2,3 1245,0 10,7 1157,1 18,0

Antiasthmatika9 Antitussiva/ 24,0 14,1 235,7 15,3 208,2 16,3

Expektorantia10 Diuretika 19,4 4,0 413,7 3,7 376,1 4,111 Dermatika 19,2 –1,9 411,4 5,8 369,9 10,212 Schilddrüsen- 17,4 5,3 267,9 6,4 234,0 8,2

therapeutika13 Ophthalmika 16,0 –3,1 401,4 6,2 361,3 12,414 Lipidsenker 13,0 6,0 791,7 –12,4 761,0 –2,415 Rhinologika/ 11,8 3,2 77,9 0,9 70,7 3,9

Sinusitismittel16 Sexualhormone 11,5 –8,4 332,3 –2,5 301,2 3,917 Koronarmittel 9,6 –7,2 220,2 –7,5 201,4 –7,018 Corticoide (Interna) 7,8 1,4 155,2 2,5 138,9 4,519 Hypnotika/Sedativa 7,6 1,3 110,4 2,4 95,0 3,720 Thrombozyten- 7,6 9,8 422,0 14,3 398,8 24,3

aggregationshemmer

Summe der Ränge 1 bis 20 487,3 4,5 16416,4 7,4 15246,2 13,2Gesamtmarkt GKV-Rezepte 591,2 3,6 23560,7 8,7 21984,2 15,0mit Fertigarzneimitteln

* Die Kosten umfassen Ausgaben der GKV sowie die Zuzahlung der Versicherten.Im Gegensatz zum Fertigarzneimittelumsatz sind jedoch Rabatte auf den ver-schiedenen Ebenen der Distributionskette in Höhe von 1576,5 Mio. Euro bereitsabgezogen.

Indikationsgruppen. Antitussiva/Expektorantien haben 2005 durcheinen besonders hohen Zuwachs von Verordnungen und Umsatz ihrePosition wieder gefestigt, vermutlich als Gegenreaktion auf die massi-ven Verordnungsverluste des Vorjahres (–42,4%), die durch den Aus-schluss zahlreicher rezeptfreier Arzneimittel aus der vertragsärztli-chen Versorgung bedingt waren.

Diuretika sind trotz durchschnittlicher Verordnungsentwicklung(+4%) auf Rang 10 gelangt, da die Dermatika zu den wenigen Indika-tionsgruppen mit abnehmenden Verordnungen (–1,9%) gehören undnun hinter den Diuretika rangieren. Ähnlich ist die Situation bei denSchilddrüsentherapeutika, die nach überdurchschnittlichen Verord-nungszunahmen die rückläufigen Ophthalmika verdrängt haben.Auch die Lipidsenker sind einen Rang nach vorn gerückt, obwohl sieden höchsten Umsatzrückgang (–12,4%) unter den führenden Indika-tionsgruppen zeigen. Damit sind trotz einer 6%igen Steigerung derVerordnungen 112 Mio. € eingespart worden. Die auffällige Kostenre-duktion resultiert aus dem dramatischen Rückgang von Atorvastatin(Sortis) um 82,5% und dem Verordnungsanstieg der Simvastatingene-rika um mehr als 60% (vgl. Tabelle 34.2). Hintergrund dieser gegen-läufigen Entwicklung ist die Entscheidung der Herstellerfirma, denPreis für Sortis nicht auf das Festbetragsniveau zu senken.

Weiter rückläufig ist die Verordnungsentwicklung der Sexualhor-mone, die nach einem Rückgang um 8,4% (Vorjahr –22,9%) sogar umzwei Ränge hinter die Lipidsenker und Rhinologika/Sinusitismittelzurückgefallen sind. Grund sind weiterhin die geänderten Therapie-empfehlungen zum Einsatz der klimakterischen Hormonersatzthera-pie, die nach den enttäuschenden Ergebnissen der WHI-Studie (Writ-ing Group for the Women’s Health Initiative 2002) weltweit zu einergeänderten Nutzen-Risikobewertung dieser viele Jahrzehnte propa-gierten Behandlung geführt haben (siehe Sexualhormone, Kapitel 45).Auch bei den Koronarmitteln hat sich der rückläufige Trend der ver-gangenen Jahre fortgesetzt, da die ausschließlich symptomatisch wir-kenden Nitrovasodilatatoren weiter durch Arzneimittelgruppen ver-drängt werden, die erwiesenermaßen die Mortalität der koronarenHerzkrankheit senken. Corticoide und Hypnotika haben ihre Plätzetrotz geringer Verordnungszunahmen behauptet, während Urologikatrotz vermehrter Verordnung nicht mehr unter den 20 führenden Indi-kationsgruppen vertreten sind. An ihre Stelle sind die Thrombozyten-aggregationshemmer getreten, die bereits früher zu den führendenIndikationsgruppen gehörten, aber nach dem grundsätzlichen Aus-

Arzneiverordnungen 2005 im Überblick 9

1

schluss der rezeptfreien Acetylsalicylsäurepräparate aus der ver-tragsärztlichen Versorgung trotz der Ausnahmeregelung in der OTC-Liste im Jahre 2004 um 50,5% bei den Verordnungen zurückgefallenwaren. Jetzt sind nicht nur die Verordnungen (+9,8%) sondern im ver-stärktem Maße auch der Umsatz (+14,3%) als Folge der weiter stei-genden Verwendung von Clopidogrel angestiegen (siehe Kapitel Anti-koagulantien und Thrombozytenaggregationshemmer, Tabelle 16.2).

Die wichtigsten Verordnungsveränderungen der führenden Indika-tionsgruppen sind in der graphischen Übersicht über die Aufsteigerund Absteiger zusammengefasst (Abbildung 1.4). Durch die aufstei-gende Darstellung der prozentualen Veränderungen werden hier nocheinmal die starken Anstiege der Antitussiva/Expektorantien, Anti-hypertonika und Antibiotika am oberen Ende und am unteren Endedie Verordnungsabnahmen bei Sexualhormonen, Koronarmitteln,Ophthalmika und Dermatika verdeutlicht.

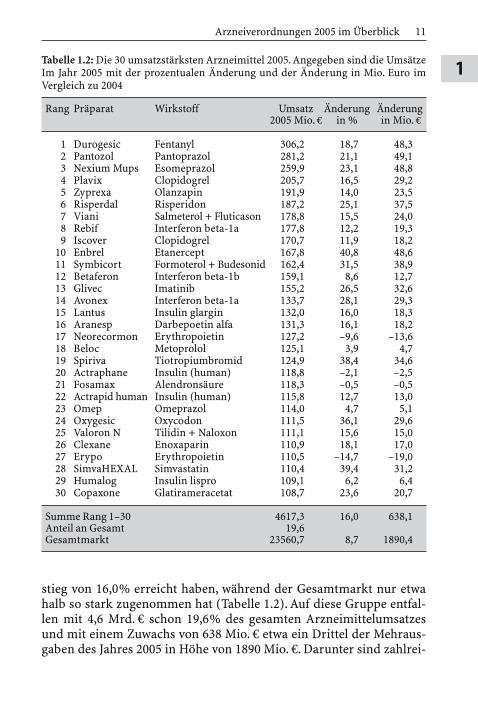

Eine besonders hohe Wachstumsdynamik zeigen die 30 umsatz-stärksten Arzneimittel, die im Vergleich zum Vorjahr einen Umsatzan-

10 Ulrich Schwabe

1

Abbildung 1.4: Verordnungsentwicklung verordnungsstarker Indikationsgruppen2005

stieg von 16,0% erreicht haben, während der Gesamtmarkt nur etwahalb so stark zugenommen hat (Tabelle 1.2). Auf diese Gruppe entfal-len mit 4,6 Mrd. € schon 19,6% des gesamten Arzneimittelumsatzesund mit einem Zuwachs von 638 Mio. € etwa ein Drittel der Mehraus-gaben des Jahres 2005 in Höhe von 1890 Mio. €. Darunter sind zahlrei-

Arzneiverordnungen 2005 im Überblick 11

1Tabelle 1.2: Die 30 umsatzstärksten Arzneimittel 2005. Angegeben sind die UmsätzeIm Jahr 2005 mit der prozentualen Änderung und der Änderung in Mio. Euro imVergleich zu 2004

Rang Präparat Wirkstoff Umsatz Änderung Änderung2005 Mio. € in % in Mio. €

1 Durogesic Fentanyl 306,2 18,7 48,32 Pantozol Pantoprazol 281,2 21,1 49,13 Nexium Mups Esomeprazol 259,9 23,1 48,84 Plavix Clopidogrel 205,7 16,5 29,25 Zyprexa Olanzapin 191,9 14,0 23,56 Risperdal Risperidon 187,2 25,1 37,57 Viani Salmeterol + Fluticason 178,8 15,5 24,08 Rebif Interferon beta-1a 177,8 12,2 19,39 Iscover Clopidogrel 170,7 11,9 18,2

10 Enbrel Etanercept 167,8 40,8 48,611 Symbicort Formoterol + Budesonid 162,4 31,5 38,912 Betaferon Interferon beta-1b 159,1 8,6 12,713 Glivec Imatinib 155,2 26,5 32,614 Avonex Interferon beta-1a 133,7 28,1 29,315 Lantus Insulin glargin 132,0 16,0 18,316 Aranesp Darbepoetin alfa 131,3 16,1 18,217 Neorecormon Erythropoietin 127,2 –9,6 –13,618 Beloc Metoprolol 125,1 3,9 4,719 Spiriva Tiotropiumbromid 124,9 38,4 34,620 Actraphane Insulin (human) 118,8 –2,1 –2,521 Fosamax Alendronsäure 118,3 –0,5 –0,522 Actrapid human Insulin (human) 115,8 12,7 13,023 Omep Omeprazol 114,0 4,7 5,124 Oxygesic Oxycodon 111,5 36,1 29,625 Valoron N Tilidin + Naloxon 111,1 15,6 15,026 Clexane Enoxaparin 110,9 18,1 17,027 Erypo Erythropoietin 110,5 –14,7 –19,028 SimvaHEXAL Simvastatin 110,4 39,4 31,229 Humalog Insulin lispro 109,1 6,2 6,430 Copaxone Glatirameracetat 108,7 23,6 20,7

Summe Rang 1–30 4617,3 16,0 638,1Anteil an Gesamt 19,6Gesamtmarkt 23560,7 8,7 1890,4

12 Ulrich Schwabe

1 che innovative Präparate aus dem Bereich der Interferone (Rebif, Beta-feron, Avonex), TNF-Antagonisten (Enbrel), Zytostatika (Glivec) undErythropoetine (Aranesp, NeoRecormon, Erypo), aber auch eine Reihevon Analogpräparaten (Pantozol, Nexium, Zyprexa, Beloc, Oxygesic),die keinen therapeutischen Zusatznutzen haben und trotzdem gestie-gene Kosten in Höhe von 157 Mio. € verursacht haben (siehe Analog-präparate, Kapitel 3).

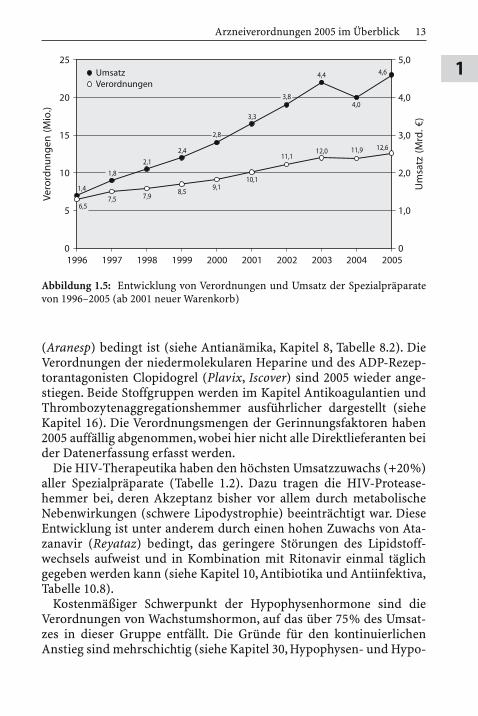

Spezialpräparate

Die Gruppe der Spezialpräparate ist vor einigen Jahren durch einbesonders dynamisches Umsatzwachstum aufgefallen, das 1996 miteinem sprunghaften Anstieg begann und sich in den Folgejahren mitweit überdurchschnittlichen Steigerungen fortgesetzt hat. Als Spezial-präparate werden Arzneimittel bezeichnet, die in der Regel für spezi-elle Therapieverfahren in klinischen Zentren und Spezialambulanzeneingesetzt werden und später in der ambulanten Nachsorge weiter ver-ordnet werden. Typische Spezialpräparate werden in der Transplanta-tionsmedizin, in der Onkologie, bei AIDS-Patienten und in der Repro-duktionsmedizin angewendet.

Die Spezialpräparate haben ihre steigende Verordnungs- undUmsatzentwicklung der letzten 10 Jahre nach einer kurzen Unterbre-chung im Jahre 2004 wieder fortgesetzt (Abbildung 1.5). Die Verord-nungen sind um 6,2% auf 12,6 Mio. Packungen gestiegen, der Umsatzsogar noch stärker um 15,1% auf 4,6 Mrd. €, was einer Zunahme um603 Mio. € entspricht (Tabelle 1.3). Damit sind 32% des diesjährigenUmsatzanstiegs aller Arzneimittel von 1890 Mio. € durch vermehrteVerordnung von Spezialpräparaten bedingt. Die einzelnen Teilberei-che der Spezialpräparate haben sich wieder unterschiedlich ent-wickelt, wobei die Hauptdynamik in den beiden umsatzstärkstenGruppen der Immuntherapeutika und der onkologischen Präparate zubeobachten ist.

In der Gruppe der Blutbildungs- und Blutgerinnungsmittel sindErythropoetin, Heparine, ADP-Rezeptorantagonisten und Gerin-nungsfaktoren zusammengefasst worden. Der größte Umsatzanteilentfällt nach wie vor auf die Erythropoetinpräparate, bei denen dieleichte Umsatzabnahme durch die rückläufige Verordnung der etwasteureren Epoetinpräparate (Erypo, NeoRecormon) und die weitersteigende Verordnung des etwas preisgünstigeren Darbepoetin alfa

Arzneiverordnungen 2005 im Überblick 13

1

(Aranesp) bedingt ist (siehe Antianämika, Kapitel 8, Tabelle 8.2). DieVerordnungen der niedermolekularen Heparine und des ADP-Rezep-torantagonisten Clopidogrel (Plavix, Iscover) sind 2005 wieder ange-stiegen. Beide Stoffgruppen werden im Kapitel Antikoagulantien undThrombozytenaggregationshemmer ausführlicher dargestellt (sieheKapitel 16). Die Verordnungsmengen der Gerinnungsfaktoren haben2005 auffällig abgenommen, wobei hier nicht alle Direktlieferanten beider Datenerfassung erfasst werden.

Die HIV-Therapeutika haben den höchsten Umsatzzuwachs (+20%)aller Spezialpräparate (Tabelle 1.2). Dazu tragen die HIV-Protease-hemmer bei, deren Akzeptanz bisher vor allem durch metabolischeNebenwirkungen (schwere Lipodystrophie) beeinträchtigt war. DieseEntwicklung ist unter anderem durch einen hohen Zuwachs von Ata-zanavir (Reyataz) bedingt, das geringere Störungen des Lipidstoff-wechsels aufweist und in Kombination mit Ritonavir einmal täglichgegeben werden kann (siehe Kapitel 10, Antibiotika und Antiinfektiva,Tabelle 10.8).

Kostenmäßiger Schwerpunkt der Hypophysenhormone sind dieVerordnungen von Wachstumshormon, auf das über 75% des Umsat-zes in dieser Gruppe entfällt. Die Gründe für den kontinuierlichenAnstieg sind mehrschichtig (siehe Kapitel 30, Hypophysen- und Hypo-

Abbildung 1.5: Entwicklung von Verordnungen und Umsatz der Spezialpräparatevon 1996–2005 (ab 2001 neuer Warenkorb)

14 Ulrich Schwabe

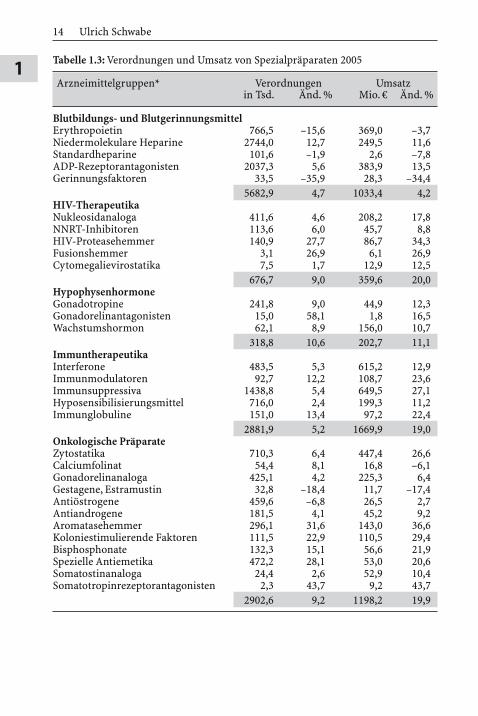

1Tabelle 1.3: Verordnungen und Umsatz von Spezialpräparaten 2005

Arzneimittelgruppen* Verordnungen Umsatzin Tsd. Änd. % Mio. € Änd. %

Blutbildungs- und BlutgerinnungsmittelErythropoietin 766,5 –15,6 369,0 –3,7Niedermolekulare Heparine 2744,0 12,7 249,5 11,6Standardheparine 101,6 –1,9 2,6 –7,8ADP-Rezeptorantagonisten 2037,3 5,6 383,9 13,5Gerinnungsfaktoren 33,5 –35,9 28,3 –34,4

5682,9 4,7 1033,4 4,2HIV-TherapeutikaNukleosidanaloga 411,6 4,6 208,2 17,8NNRT-Inhibitoren 113,6 6,0 45,7 8,8HIV-Proteasehemmer 140,9 27,7 86,7 34,3Fusionshemmer 3,1 26,9 6,1 26,9Cytomegalievirostatika 7,5 1,7 12,9 12,5

676,7 9,0 359,6 20,0HypophysenhormoneGonadotropine 241,8 9,0 44,9 12,3Gonadorelinantagonisten 15,0 58,1 1,8 16,5Wachstumshormon 62,1 8,9 156,0 10,7

318,8 10,6 202,7 11,1ImmuntherapeutikaInterferone 483,5 5,3 615,2 12,9Immunmodulatoren 92,7 12,2 108,7 23,6Immunsuppressiva 1438,8 5,4 649,5 27,1Hyposensibilisierungsmittel 716,0 2,4 199,3 11,2Immunglobuline 151,0 13,4 97,2 22,4

2881,9 5,2 1669,9 19,0Onkologische PräparateZytostatika 710,3 6,4 447,4 26,6Calciumfolinat 54,4 8,1 16,8 –6,1Gonadorelinanaloga 425,1 4,2 225,3 6,4Gestagene, Estramustin 32,8 –18,4 11,7 –17,4Antiöstrogene 459,6 –6,8 26,5 2,7Antiandrogene 181,5 4,1 45,2 9,2Aromatasehemmer 296,1 31,6 143,0 36,6Koloniestimulierende Faktoren 111,5 22,9 110,5 29,4Bisphosphonate 132,3 15,1 56,6 21,9Spezielle Antiemetika 472,2 28,1 53,0 20,6Somatostinanaloga 24,4 2,6 52,9 10,4Somatotropinrezeptorantagonisten 2,3 43,7 9,2 43,7

2902,6 9,2 1198,2 19,9

thalamushormone). Auch die Verordnungen von Gonadotropinen undGonadorelinantagonisten steigen wieder, allerdings auf einem wesent-lich niedrigerem Niveau als vor der Einschränkung der Kostenüber-nahme für die künstliche Befruchtung durch das GKV-Modernisie-rungsgesetz (§ 27 Abs. 3, SGB V).

Die Immuntherapeutika haben sich seit vielen Jahren zur umsatz-stärksten Gruppe der Spezialpräparate entwickelt. Der größte Teil des Umsatzes entfällt 2005 erstmals auf die Immunsuppressiva, dieinsbesondere in der Transplantationsmedizin zur Verhinderung vonAbstoßungsreaktionen eingesetzt werden. Die zweite große Gruppebilden jetzt die Interferone, die weiterhin bei Patienten mit multiplerSklerose in Form der Betainterferone und für die Behandlung derHepatitis C in Form der pegylierten Alfainterferone Bedeutung haben.Auch die Umsätze der Immunglobuline sind nach deutlichen Rück-gängen in den letzten Jahren erstmals wieder angestiegen.

In der Gruppe der onkologischen Fertigarzneimittel entfällt derHauptteil der Kosten auf die Gruppe der eigentlichen Zytostatika. Einebesondere Bedeutung hat hier die weiter steigende Verordnung desTyrosinkinaseinhibitors Imatinib (Glivec), auf den nunmehr schon34% des Umsatzes der Zytostatika entfallen (siehe Immuntherapeu-tika und Zytostatika, Kapitel 31, Tabelle 31.4). Auch die beiden Wachs-tumsrezeptorantagonisten Trastuzumab (Herceptin) und Cetuximab(Erbitux) wurden deutlich mehr verordnet. Zweitgrößte Gruppe sinddie Gonadorelinanaloga, die jedoch verhältnismäßig wenig zugenom-

Arzneiverordnungen 2005 im Überblick 15

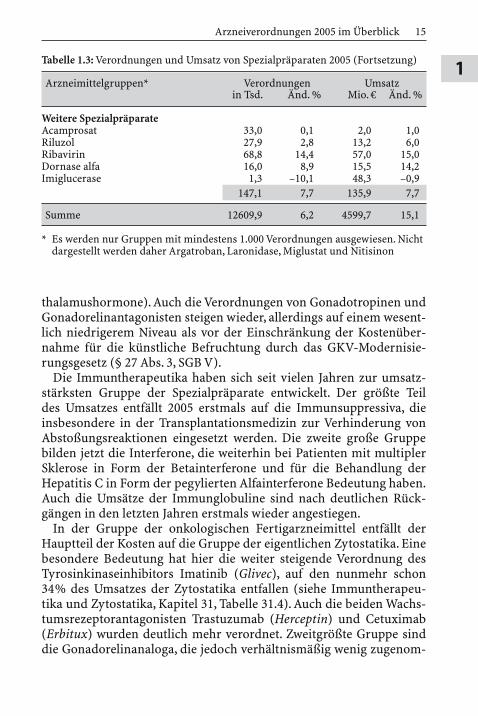

1Tabelle 1.3: Verordnungen und Umsatz von Spezialpräparaten 2005 (Fortsetzung)

Arzneimittelgruppen* Verordnungen Umsatzin Tsd. Änd. % Mio. € Änd. %

Weitere SpezialpräparateAcamprosat 33,0 0,1 2,0 1,0Riluzol 27,9 2,8 13,2 6,0Ribavirin 68,8 14,4 57,0 15,0Dornase alfa 16,0 8,9 15,5 14,2Imiglucerase 1,3 –10,1 48,3 –0,9

147,1 7,7 135,9 7,7

Summe 12609,9 6,2 4599,7 15,1

* Es werden nur Gruppen mit mindestens 1.000 Verordnungen ausgewiesen. Nichtdargestellt werden daher Argatroban, Laronidase, Miglustat und Nitisinon

men haben. Hohe Zuwachraten sind auch bei Aromatasehemmernund koloniestimulierenden Faktoren sowie bei dem 2003 eingeführtenSomatropinrezeptorantagonisten Pegvisomant (Somavert) zur Behand-lung der Akromegalie zu beobachten.

Generika

Der langjährige Trend zur vermehrten Verordnung von Generika hatsich 2005 weiter fortgesetzt. Diese Gruppe von Arzneimitteln enthältpatentfreie Wirkstoffe, die entweder mit dem internationalen Frei-namen (international nonproprietary name, INN) oder als sogenannteMarkengenerika unter einem neuen Handelsnamen auf den Marktgebracht werden. Generika können zu günstigeren Preisen angebotenwerden, da anders als bei neuen Wirkstoffen keine Entwicklungs-kosten anfallen. Der Generikawettbewerb sichert damit langfristigerhebliche Kostenvorteile für die Arzneimittelversorgung. Allerdingswurde der Preiswettbewerb durch hohe Naturalrabatte an Apothekenund umsatzabhängige Vergütungen an Ärzte eingeschränkt, so dassdie Kostenvorteile der Generika nicht in dem möglichem Umfang denVerbrauchern zugute gekommen sind.

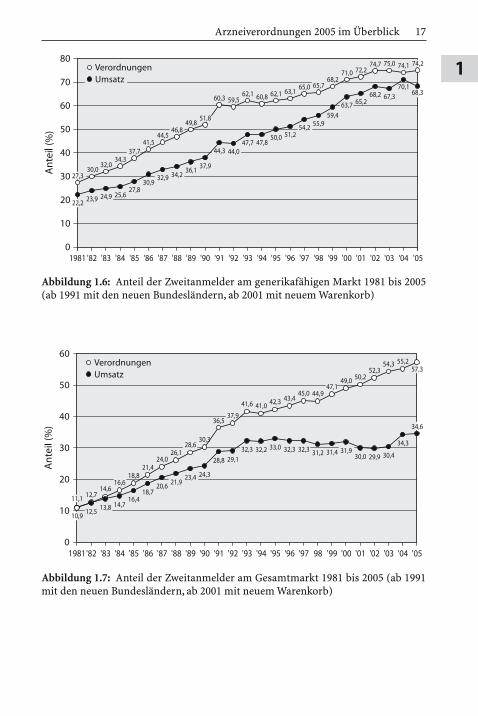

Im generikafähigen Arzneimittelmarkt, d. h. im Markt der patent-freien oder nicht mehr patentgeschützten Arzneimittel, ist der Verord-nungsanteil der Generika seit 1981 von 27,3% kontinuierlich angestie-gen, verharrt aber seit 2002 bei ungefähr 75% (Abbildung 1.6). ImVergleich zu den im Vorjahr publizierten Daten, ergeben sich wie-derum Abweichungen, weil abermals eine geänderte Zahl von 439generikafähigen Wirkstoffen (2004: 428) ausgewertet wurde. DieZunahme der analysierten Wirkstoffe beruht auf dem Patentablaufmehrerer umsatzstarker Wirkstoffe und der damit verbundenen Ein-führung zahlreicher Generika, wie z. B. Alendronsäure, transdermalesFentanyl, Glimepirid, Lamotrigin, Meloxicam und Terbinafin. Ein voll-ständiger Überblick über den prozentualen Anteil der Generikaver-ordnungen wird in der ergänzenden statistischen Übersicht gegeben(Kapitel 51, Tabelle 51.6).

Im Gesamtmarkt ist der Verordnungsanteil der Generika von 10,9%im Jahr 1981 auf 57,3% im Jahre 2005 angestiegen und hat sich damitin diesem Zeitraum verfünffacht (Abbildung 1.7). Die größten prozen-tualen Zunahmen entwickelten sich 1991 infolge der Wiedervereini-gung durch die Einbeziehung zahlreicher Generika aus den neuen

16 Ulrich Schwabe

1

Arzneiverordnungen 2005 im Überblick 17

1

Abbildung 1.6: Anteil der Zweitanmelder am generikafähigen Markt 1981 bis 2005(ab 1991 mit den neuen Bundesländern, ab 2001 mit neuem Warenkorb)

Abbildung 1.7: Anteil der Zweitanmelder am Gesamtmarkt 1981 bis 2005 (ab 1991mit den neuen Bundesländern, ab 2001 mit neuem Warenkorb)

Bundesländern und 1993 nach Einführung der Budgetierung. Nacheiner kurzen Phase der Stagnation im Jahre 1998 sind die Generika-verordnungen wieder weiter auf dem Vormarsch und haben 2005 um2,1 Prozentpunkte zugenommen.

Der Umsatzanteil der Generika im Gesamtmarkt zeigte zunächsteine ähnliche Entwicklung wie der Verordnungsanteil. Seit 1995 warder Umsatzanteil jedoch bis 2003 rückläufig. Diese Entwicklung ist vorallem auf die starke Umsatzzunahme teurer Arzneimittelinnovationenund Spezialpräparate zurückzuführen. Teilweise dürfte sie auchdadurch bedingt sein, dass seit 1996 alle patentgeschützten Arzneimit-tel von der Festbetragsregelung ausgenommen waren und seit 1999aufgrund von Gerichtsurteilen auch Festbeträge der Stufe 1 zeitweisenicht mehr festgesetzt werden konnten. Im Jahre 2004 ist der Umsatz-anteil der Generika wieder deutlich angestiegen und hat 2005 sogar34,6% erreicht. Dieser hohe Zuwachs ist kein Zeichen einer erhöhtenVerordnung von Generika, sondern beruht einzig und allein auf derVerteuerung preiswerter Generika durch die neue Arzneimittelpreis-verordnung (§ 3 Abs. 1) mit einem einheitlichen Festzuschlag von 3%zuzüglich 8,10 € pro Fertigarzneimittel.

Die Verordnung von Generika trägt seit vielen Jahren zur Dämp-fung der Arzneimittelausgaben bei. Wenn die derzeitigen Durch-schnittskosten einer Originalpräparatverordnung von 32,02 € (Vorjahr28,78 €) mit den Kosten einer Generikaverordnung von 24,07 € (Vor-jahr 23,62 €) verglichen werden, dann war jede Originalpräparate-packung 7,95 € (Vorjahr 5,16 €) teurer als eine Generikapackung. Davon den 591 Mio. verordneten Arzneimittelpackungen des Gesamt-marktes 339 Mio. Packungen als Generika (57,3%, Abbildung 1.7) ver-ordnet wurden, haben die deutschen Vertragsärzte durch Verschrei-bung von Generika im Jahre 2005 rein rechnerisch 2,69 Mrd. €(Vorjahr 2,16 Mrd. €) für die gesetzlichen Krankenkassen eingespart.Für den Teilmarkt der generikafähigen Wirkstoffe mit einem Umsatz-volumen von 11,9 Mrd. € (Vorjahr 10,6 Mrd. €) lässt sich für das Jahr2005 ein zusätzliches Einsparpotential von 1.267 Mio. € berechnen,wenn jeweils der günstigste Preis für Generika mit mindestens 10.000Verordnungen ohne die umstrittenen Arzneimittel zugrunde gelegtwird (Tabelle 1.4). Damit hat sich das Einsparpotential des generika-fähigen Marktes gegenüber dem Jahr 2004 (1.060 Mio. €) deutlich um207 Mio. € erhöht.

Fast die Hälfte der Einsparmöglichkeiten konzentriert sich auf20 führende Wirkstoffe, für die ein Einsparvolumen von 572 Mio. €

18 Ulrich Schwabe

1

![Komplexität, Zeit- und Kostendruck beim Harness Design · Komplexität, Zeit- und Kostendruck beim Harness Design ... Yazaki NA – Just-Au-to.com 2006 Report [5] Dr. Berninghaus](https://img.pdfslide.org/doc/110x75/5f4d6be1e2d5485af20b1047/komplexitt-zeit-und-kostendruck-beim-harness-design-komplexitt-zeit-und.jpg)