Embed Size (px)

DESCRIPTION

Fachmagazin für Sachwertanlagen

Citation preview

sachwertfonds strukturierte sachwertanlagen direkte sachwertanlagen

11. Jahrgang, Ausgabe: Quartal 1 2013 € 8,900 1

4 1 9 6 5 1 8 7 0 8 9 0 6

0 1

Sachwert Agenda 2020

aus umsatzrückgang wurde schnell umsatzsprung

„lokmittel“ für anleger container als direktanlage

BeteiligungsRepoRt 120132

inhalt

Impressum

Herausgeber: edmund pelikan

Verlag: epk media gmbh & Co. Kg altstadt 296, D-84028 landshut tel.: +49 (0)871 430 633 – 0 Fax: +49 (0)871 430 633 – 11

redaktion: edmund pelikan (ep) verantwortlich, evi hoffmann (eh), anita Forster (af),

Autoren dieser Ausgabe: Marcus Kraft, Jan olaf hansen, Werner Rohmert, Dr. leo Fischer

Grafik, Layout: simon adlkirchner

erscheinungsweise: vierteljährlich

Verbreitung (Verlagsangabe)print und online an rund 400.000 empfänger

Foto-Quellen: www.shutterstock.com, www.pixelio.de, autoren

preis der Druckausgabepreis pro ausgabe euR 8,90

Druck: Kössinger ag, schierling

Anzeigenvertrieb:anzeigenabteilung der epk media gmbh & Co. Kgtel.: +49 (0)871 430 633 – 0 Fax: +49 (0)871 430 633 – 11 email: [email protected]

Nachdruck und Veröffentlichung nur mit Genehmigung des Herausgebers erlaubt. Beiträge und Autorenin den mit autorennamen gekennzeichneten Beiträgen wird die Meinung der autoren wiedergegeben. Diese muss nicht unbedingt mit der des herausgebers übereinstimmen.

risikohinweise / DisclaimerDie Redaktion bezieht informationen aus Quellen, die sie als vertrauenswürdig erachtet. eine gewähr hinsichtlich Qualität und Wahrheitsgehalt dieser informationen besteht jedoch nicht. indirekte sowie direkte Regressinanspruchnahme und gewährleistung wird für jegliche inhalte kategorisch ausge-schlossen. leser, die aufgrund der in diesem Report veröf-fentlichten inhalte anlageentscheidungen treffen, handeln auf eigene gefahr, die hier veröffentlichten oder anderweitig damit im Zusammenhang stehenden informationen begrün-den keinerlei haftungsobligo. ausdrücklich weisen wir auf die erheblichen Risiken hoher Wertverluste hin. Dieser Beteili-gungsReport darf keinesfalls als Beratung aufgefasst werden, auch nicht stillschweigend, da wir mittels veröffentlichter in-halte lediglich unsere subjektive Meinung reflektieren.

Für alle hyperlinks gilt: Die epk media gmbh & Co. Kg er-klärt ausdrücklich, keinerlei einfluss auf die gestaltung und die inhalte der gelinkten seiten zu haben. Daher distanziert sich die epk media gmbh & Co. Kg von den inhalten aller verlinkten seiten und macht sich deren inhalte ausdrücklich nicht zu eigen. Diese erklärung gilt für alle in den seiten vor-handenen hyperlinks, ob angezeigt oder verborgen, und für alle inhalte der seiten, zu denen diese hyperlinks führen.

Mit der Mitfinanzierung des BeteiligungsReports durch die autoren und inserenten kann der herausgeber eine kompe-

tente und zeitgerechte Berichterstattung ermöglichen.

seite

4 eDitoRial

allgeMeines

5 Kurzmeldungen allgemein

11 echte investorengemeinschaft im Vorteil

12 saChWeRte - Reale WeRte ZuM anFassen unD sogaR geniessen

sAcHwertFoNDs

16 erfolgreich durch die Krise

18 immobilienhandelsfonds vom Marktführer: Von Mercatus X zu Mercatus Xi

20 aus umsatzrückgang wurde schnell umsatzsprung

23 immobilienbesitz in Maßkonfektion

24 geschlossene immobilienfonds im Fokus

strukturIerte sAcHwertANLAGeN

28 „lokmittel“ für anleger

DIrekte sAcHwertANLAGeN

32 Container als Direktanlage

33 auf Metalle setzen

34 teak-investment: nachhaltig und renditestark

12sachwerte - reale werte zum Anfassen und sogar Genießen

Aus umsatzrückgang wur-de schnell umsatzsprung

20

e p k media

BeteiligungsRepoRt 12013 3

inhalt

seite

steueR unD ReCht

36 Kurzmeldungen

37 einstufungstest zur „34f-sachkundeprüfung“ online

MaRKtFoRsChung unD MaRKeting

40 2012 4,5 Mrd. euro nettozuflüsse in geschlossene Fonds

42 Die sachwertbranche muss sich neu erfinden

sZene

45 Fondskongress 2013 in Mannheim

45 VgF summit 2013 in Frankfurt

46 peRsonelles

DeutsChes BeteiligungsFoRuM

48 aufnahme in die hall of Fame der Beteiligungsbranche

aKtuelle BüCheR

49 antifragilität - nassim nicholas taleb

50 übersicht aktueller Bücher

3228 48container als Direktanlage„Lokmittel“ für Anleger Aufnahme in die Hall of Fame

der Beteiligungsbranche

Beteiligungsreport plusFaktenmagazin für sachwertanlagen

erhältlich nur im

Beteiligungsreport Abo.

beteiligungslreportfaktenmagazin für Sachwertanlagen

+

beteiligungslreport

fak

ten

ma

ga

zin

fü

r S

ac

hw

erta

nla

gen

+

+

Jeder Anleger steht täglich vor der Frage, ob seine Anlage sicher ist. Als finanzver-ständiger Leser werden Sie jetzt sagen, dass es natürlich sichere Anlagen gibt: Sparbuch, Festgeld, Tagesgeld oder Spar-briefe. Auf dem Kontoauszug wird bei ei-ner Anlage von 10.000 Euro immer dieser Betrag plus ein paar wenige Zinsen stehen. Richtig. Die Frage dabei ist nur: Was kann man sich davon in zehn Jahren noch kau-fen? Und da ist die Rechnung eine andere.

Wenn man auf sein Festgeldkonto derzeitein Prozent Zinsen bekommt, aber drei Prozent Inflationsrate im Land herrschen, muss der Anleger Jahr für Jahr zwei Pro-zent Kaufkraftverlust hinnehmen. Nach zehn Jahren sind dies ohne Zinseszinsef-fekt und Steuerabzug 20 Prozent. Das be-deutet, dass Sie in zehn Jahren nur noch eine Kaufkraft von etwa heutigen 8.000 Euro besitzen. Kurz: Eine Anlage auf dem Sparbuch hat Vermögen vernichtet!

Immobilienhandel vor ImmobilienhaltenJeder Anleger steht täglich vor der Frage, ob seine Anlage sicher ist. Streuung und

starke Partner bieten für das eigene Portfolio die besten Voraussetzungen, um

Risiken zu minimieren und den Ertrag zu maximieren. Doch in welche Assetklassen

sollten Anleger jetzt investieren und welche Strategien zahlen sich besonders aus?

>

Um dies zu verhindern, sollte man zwar Geld, welches man in nächster Zeit be-nötigt, und zusätzlich einen jederzeit ver-fügbaren Sicherheitspuffer auf diese Art anlegen, den Rest aber in verschiedenen Anlageklassen und bei unterschiedlichen Anbietern streuen. Schwierig ist, welche Anlagestrategie das richtige Mittel gegen Vermögensverlust ist: Wissen, was richtig war, wird man es naturgemäß erst im Nach-hinein. Die Grundidee ist das sogenannte

beteiligungsreport.de

BeteiligungsRepoRt 120134

eDitoRial

Der Dschungel ist überall

eine studie um die Jahreswende ergab, die Deutschen sind zufrieden - mit den niedrigzinsen, mit der

Konjunktur, mit der situation der Finanzkrise und mit ihrer Kanzlerin. einzig allein nicht mit der FDp.

Die Mehrheit sieht sich gestärkt gegen-über den anderen europäern, den usa und vor allem den südländern. sicher-heit geht vor ungewissheit! immobilien sind nahezu in jedem preisniveau gefragt. Würden sie eine Wohnung in München für 8.000 bis 22.000 euR im gärtner-platzviertel (the seven) bezahlen?

als Marktbeobachter reibe ich mir die augen. War ich bei der kollektiven Vertei-lung der rosaroten Brillen nicht anwesend oder gab es einen bundesweiten pflicht-kurs “Brainwashing“? Die Menschen neh-men politisch gewollte geldentwertung lächelnd hin, wie wenn sie unter Drogen ständen.

Das ist der reinste Beteiligungsdschungel. Die allmächtige Regie im Dschungelcamp führt die politik mit dem Kapitalgesetz-buch. Manchmal ist dieses genauso bis-sig und gemein wie die Bildschnitte auf Rtl. Die Witze schreiben Webel aus dem Finanzministerium und so manche lobby-isten im hintergrund. Wir Medien über-nehmen die Moderation - leider oft nicht so treffend wie Daniel hartwich und son-ja Zietlow. Der eine oder andere Beitrag ist unter der gürtellinie, wie Finanztest beweist. nur wer sind die Kandidaten? es gibt Mitspieler, die sind so schlecht und nervig, dass sie zu wenig anrufe (oder

>

Zeichnungsscheine) bekommen und bald das Camp verlassen müssen. Die nächs-te gruppe würgt am Kängurupenis oder am Kakerlakenkeks, fährt aber genügend sterne ein, um weiter mitzuspielen. sie werden aber nie gewinner sein. gefragt ist der schillernde Blender, der mit guter taktik und besten lästereien über seine Mitspieler die aufmerksamkeit bekommt. aber merke: hinter der geschminkten Maske steckt ein gar durchschnittlicher normaler Kerl. Die überraschung ist aber, dass auch ein naiver und manchmal ehr-licher, bisweilen doofer Youngster die sympathie des publikums so auf sich zieht, so dass er gewinnen kann.

es stellt sich nun die Frage, wer gerne im Markt der sachwerte mit diesen attributen als gewinner mit Mitleidsbonus als Beteili-gungsdschungelkönig hervorgehen will.

Die parallele zur Wirklichkeit: Die eigent-lichen gewinner des Beteiligungsdschun-gels sind die etwas Zurückhaltenden und seriösen auf den mittleren plätzen. Mit gesundem Menschverstand und einer ge-wissen authentizität haben diese ihren Bekanntheitsgrad mit hilfe von mehr oder weniger fairen Kommentaren der Mode-ratoren (bzw. Medien) gesteigert, ohne sich selbst aufzugeben! und was lernen wir daraus? sachwerte werden trotz der

Regulierung gefragter sein. irgendwann werden die anleger (und Zuschauer) das erkennen. Die Quote wird ab 2014 wie-der stimmen. Wetten! Der BeteiligungsRe-port ist weiterhin dabei als „Fachmagazin für sachwertanlagen“.

ihr edmund pelikan

BeteiligungsRepoRt 12013 5

allgeMeines

Kurzmeldungen – allgemein

silber koppelt sich von gold abstanden die edelmetalle insgesamt im oktober noch leicht unter Druck, gaben sie im november ein überwiegend freund-liches Bild ab.

Während der goldpreis den Monat mit teils heftigen preisschwankungen, aber dennoch nahezu unverändert abschließen konnte, legte silber mit plus 3,7 prozent überraschend zu. „im Verhältnis zu gold war silber seit der Korrektur nach dem allzeithoch im Mai 2011 stets zu niedrig bewertet. Diese negative übertreibung ist jetzt etwas ausgeglichen worden, weil sich das weiße Metall vom gold losgelöst aufwärts bewegt hat“, erklärt Martin sie-gel, edelmetallexperte und geschäftsfüh-rer der stabilitas gmbh.

Klartext zu Beteiligungenob es um das stärkere engagement von institutionellen investoren in klassischen Domänen der geschlossenen Fonds, die umsetzung der aiFM-Richtlinie oder um Fondskosten geht – bei dem Beteiligungs-spezialisten dima24.de aus München wol-len die investoren wissen, wie es jetzt für sie weitergeht. Viele anleger fragen sich auch, ob sie als schutz vor inflation jetzt in immobilien investieren sollen, wie sie von sportgroßereignissen wie den olym-pischen spielen profitieren können, was von aktuellen gamefonds zu halten ist und welche Beteiligungen in Zukunft be-sonders erfolg versprechend sind.

Dr. Frank schuhmann, Chefanalyst von dima24.de, beantwortet sieben aktuelle anleger-Fragen zu geschlossenen Fonds.

aiFM-umsetzung beschlossenDas Bundeskabinett hat am 12.12.2012 den entwurf des gesetzes zur umsetzung der aiFM-Richtlinie beschlossen.

Mit dem gesetzentwurf wird die Basis für ein neues Kapitalanlagegesetzbuch (KagB) gelegt. Das KagB erfasst u.a. auch die an-bieter geschlossener Fonds und deren pro-dukte.

Der Beschluss ist eine wichtige etappe auf dem Weg der integrierung der bisher weitestgehend unregulierten Welt ge-schlossener Fonds in den voll regulierten sogenannten „weißen“ Kapitalmarkt. Die-ser schritt wird von unseren Mitgliedern nachhaltig unterstützt.

im Vergleich zum Diskussionsentwurf vom 18. Juli 2012 enthält der Kabinetts-beschluss wichtige sinnvolle Änderungen für die anbieter geschlossener Fonds, un-ter anderem:

- Die liste der zulässigen investitions-gegenstände (sogenannte assetklassen-liste) wurde erweitert um investitionen in Container, private equity, Wald und ei-senbahn-logistik. sie ist zudem kein star-rer Katalog mehr und sichert so für die Zukunft wichtige produktinnovationen.

- Die grenze zur aufnahme von Fremdka-pital wurde von 30 auf 60 prozent ange-hoben. Damit wird Marktstandards Rech-nung getragen.

- Die Wahlfreiheit der anleger zwischen ein-objekt- und Mehr-objekt-Fonds bleibt erhalten. ein-objekt-Fonds bleiben in Zu-kunft möglich. neu definiert wurden risiko-gemischte Fonds: sie müssen nun in min-destens drei sachwerte investieren oder das ausfallrisiko in anderer Form hinreichend streuen. Für sogenannte nicht-risikogemisch-te Fonds wurde die Mindestzeichnungssum-me von 50.000 auf 20.000 euro abgesenkt.

- Die option zur einführung einer alter-nativen Verwahrstelle neben den De-potbanken wurde genutzt. Damit kann in diesem Markt ein guter Wettbewerb entstehen.

- Der übergangsprozess nach inkrafttreten des gesetzes am 22. Juli 2013 zwischen KVg-antrag, Zulassung und produktgeneh-migung wurde überarbeitet. nun ist nicht mehr zu befürchten, dass es mit inkrafttre-ten zu einem Vertriebsstopp von bis zu 14 Monaten kommt.

aus sicht des VgF fehlte dem ersten Dis-kussionsentwurf die Balance zwischen unternehmerischer Freiheit und notwen-digem anlegerschutz. Das leistet der vor-liegende Kabinettsbeschluss nun aus sicht des Verbandes: „Die Veränderungen zum Diskussionsentwurf waren notwendig und sind gut für den Fondsstandort Deutsch-land. Denn an den neuen Rahmenbe-dingungen hängen volkswirtschaftlich sinnvolle investitionen und arbeitsplätze. im nun folgenden parlamentarischen Ver-fahren werden wir uns für präzisierungen und Verbesserungen einzelner Detailrege-lungen einsetzen. hier gibt es noch eini-ges zu tun, insbesondere bei den über-gangsregelungen. aber die gesamtlinie des entwurfes stimmt“, so VgF-hauptge-schäftsführer eric Romba.

Quelle: VGF Verband Geschlos-sene Fonds, Pressemitteilung Nr. 13/2012 vom 12.12.2012

gold bald erstklassiges Kern-kapital?Wie können Banken in der aktuellen Krise bestehen? und wie können sie gegen zu-künftige turbulenzen gesichert werden?

Darüber wird derzeit heftig diskutiert. Das hauptstichwort lautet: Kernkapitalquote. Diese soll auf 4,5 prozent erhöht wer-den – durch einen Kapitalpuffer läge die

BeteiligungsRepoRt 120136

allgeMeines

Kernkapitalquote dann sogar bei sieben prozent. noch wichtiger als die Quotener-höhung ist allerdings, dass das Kernkapital zukünftig nicht mehr nur aus Bareinlagen und staatsanleihen bestehen soll. sowohl die Bankenlobby als auch die Bank für in-ternationalen Zahlungsausgleich fordern, gold in den Katalog erstklassigen Kern-kapitals aufzunehmen. Dadurch verändert sich der status des gelben edelmetalls maßgeblich: gold erlangt die Bedeutung zurück, die es 1971 mit dem ende des goldstandards verloren hatte.

stabilitas: edelmetall- und Rohstoff-Reportobwohl anleger gegen Jahresende teils enttäuschende Rückschläge hinnehmen mussten, war 2012 insgesamt für edel-metalle ein positives Jahr. in den letzten 12 Monaten konnte gold um 6,8 prozent auf 1.675,20 Dollar pro unze zulegen.

Die Jahressieger waren jedoch die Weiß-metalle. silber fuhr im Jahresverlauf sogar ein plus von 8,9 prozent ein und schloss bei 30,4 Dollar pro unze. platin und pal-ladium konnten mit einem Jahresgewinn von 10,4 bzw. 7,4 prozent ebenfalls glän-zen. „Dennoch bleibt gold für anleger das vernünftigste edelmetall-investment, da der goldmarkt am größten und trans-parentesten ist“, sagt Martin siegel, edel-metallexperte und geschäftsführer der stabilitas gmbh.

Für 2013 sieht der experte ein stabiles umfeld für neue höchststände. Die Funk-tion des goldmarktes als gegenspieler der geldpolitik sei wieder einmal deutlich sichtbar. Je schlechter die geldpolitik, des-to höher sei der goldpreis, und solange die Zentralbanken die Märkte weiter mit Frischgeld überschwemmen und die in-flation dadurch ankurbeln, werde der goldpreis steigen. „auch im neuen Jahr bleibt das gelbe Metall der sichere hafen und könnte die 2.000 Dollar-Marke sogar überschreiten“, so siegel.

Deutschlands immobilienmarkt mit starkem schluss-spurtnoch Mitte Dezember sah es so aus, als

ob die konjunkturellen unsicherheiten, Finanzierungsengpässe und die bei den investoren ausgeprägte Risikoaversion verhindern würden, dass das transakti-onsergebnis des Vorjahres ganz erreicht werden könnte. Das hat sich nicht be-wahrheitet: ein bemerkenswerter schluss-spurt mit einigen großen abschlüssen hat das Volumen auf dem gewerbeimmo-bilienmarkt auf über 25 Milliarden euro (25,3 Milliarden euro) getrieben.

Damit wurde das Vorjahresresultat um 8 prozent übertroffen.

nicht zuletzt diese transaktionen hatten zur Folge, dass sich im gesamtjahr 2012 das engagement von ausländischen Käu-fern im Vergleich zu 2011 stabilisiert hat. insgesamt erreichten sie einen anteil von rund 42 prozent am transaktionsvolumen aus Käufersicht. auffällig ist dabei der Fo-kus auf großvolumige transaktionen. so wurden die vier größten transaktionen - allesamt portfolio- transaktionen - mit einem Volumen von zusammen knapp 3,5 Milliarden euro von ausländischen investoren (aus norwegen, den usa, Ös-terreich und Frankreich) realisiert. Da die ausländischen investoren auch auf Ver-käuferseite rund 41 prozent des transak-tionsvolumens verantworten, halten sich damit per saldo an- und Verkäufe im lau-fe des Jahres in etwa die Waage.

geschlossene Fonds investieren in neubauimmobiliennach scope analysisKompakt asset Based investments, Dezember 2012 investieren geschlossene Fonds vorwiegend in neu gebaute Büroimmobilien. Dieser trend lässt sich schon seit Jahren beobachten. 2012 kamen allerdings auch einige Fonds mit älteren objekten auf den Markt. Die typische Büroimmobilie, in die ein

geschlossener Fonds investiert, ist neu erbaut, auf dem aktuellen stand der technik und verfügt meist über ein green-Building-Zertifikat. Der trend zu neubau-immobilien oder zumindest sehr jungen objekten ist keine neuheit.

scope hat das alter von 128 Büroimmo-bilien ausgewertet, die in den vergange-nen fünf Jahren in geschlossene Fonds eingebracht wurden. Das ergebnis: seit 2008 liegt das durchschnittliche objekt- alter bei rund drei Jahren. Bei einem größeren teil der objekte handelt es sich um neubauten oder um objekte, die sich zum analysezeitpunkt noch im Bau befanden. einige objekte sind zwar älteren Baudatums, wurden aber zwi-schenzeitlich generalsaniert, so dass sie wirtschaftlich als neubauten gelten. nur rund jedes fünfte Büroobjekt ist wirklich älter als 10 Jahre.

geschlossene Fonds bevorzu-gen DeutschlandDer regionale Fokus geschlossener immo-bilien-Beteiligungen lag 2012 auf Deutsch-land, was sich nach einschätzung von scope auch 2013 nicht drastisch verän-dern wird.

im segment immobilien sank das emittier-te eigenkapital von rund 2,8 Milliarden euro im Jahr 2011 auf rund 1,6 Milliarden euro 2012. Die präferenzen der emissi-onshäuser haben sich gegenüber den Vor-jahren nur wenig verändert: nach wie vor stehen Deutschlandimmobilien im Fokus, auf die 75 prozent der im segment immo-bilien aufgelegten Fonds – gemessen am emittierten eigenkapital – entfallen. an zweiter stelle kommen die nachbarländer Frankreich und niederlande mit einem anteil von jeweils rund sieben prozent. Rund fünf prozent des eigenkapitals ent-fallen auf australien.

Keine neuen Fondsangebote gab es in den klassischen Märkten usa und groß-britannien. Dies könnte sich jedoch in die-sem Jahr ändern: in der scope-umfrage zum geschäftsklimaindex geschlossene Fonds gaben rund 16 prozent der befrag-

BeteiligungsRepoRt 12013 7

allgeMeines

ten initiatoren an, dass für sie die usa interessant sei. großbritannien wurde von fünf prozent genannt, ebenso australien.

Bei den nutzungsarten der emittierten Fonds zeigten sich im vergangenen Jahr verschiedene trends. Zum einen ging der Büroanteil von rund 59 auf 46 prozent des emittierten eigenkapitals zurück. Das Wohnsegment ist weiterhin stark mit ei-nem 18-prozent-anteil. Das einzelhandels-segment schrumpfte dagegen von rund 17 prozent im Jahr 2011 auf 9,6 prozent. ein weiterer trend 2012 war die relative Zu-nahme der nischensegmente. 18 prozent des emittierten eigenkapitals entfallen auf nischenimmobilien wie studentenwohn-heime, pflegeimmobilien, hochschulim-mobilien oder parkhäuser.

Die hohe nachfrage nach diesem seg-ment hat nach ansicht von scope vor allem zwei gründe: Zum einen weist der überwiegende teil der genannten immo-bilienklassen eine hohe Konjunkturunab-hängigkeit auf. Darüber hinaus verfügen nischenimmobilien oftmals über eine stabile und langfristige Vermietungssitua-tion. insgesamt bieten nischenimmobilien somit häufig langfristig hohe einnahme-sicherheit. Damit kommen sie der aktu-ellen sicherheitsorientierung zahlreicher anleger entgegen. Der trend zu nischen- immobilien dürfte sich nach ansicht von scope auch 2013 fortsetzen. Die nachfra-ge der anleger ist ungebrochen hoch.

handelsumsatz am ZweitmarktDer handelsumsatz am Zweitmarkt der Fondsbörse Deutschland erreichte im Jahr 2012 die summe von nominal 146 Mil-lionen euro und ist damit im Vergleich zu 2011 (145 Millionen euro) leicht gestiegen. Die anzahl der Vermittlungen erhöhte sich deutlich um rund 11 prozent auf 4.300.

Den größten teil des handelsumsatzes an der Fondsbörse Deutschland bilden nach wie vor immobilienfonds. Mit rund 98 Millionen euro machten diese in 2012 etwa 68 prozent des gesamten handels-volumens aus. Der umsatz im Bereich schiffsbeteiligungen erreichte 2012 mit rund 22 Millionen euro ca. 15 prozent des gesamtvolumens. in den übrigen Fonds-gattungen (= sonstige Fonds wie etwa Flugzeug-, lebensversicherungs-, private equity Fonds) wurde 2012 zusammen ein handelsvolumen von rund 25 Millionen euro und damit 17 prozent des gesamt-umsatzes erzielt. 2011 verteilten sich die umsätze zu 74 prozent (107 Millionen

euro) auf das immobiliensegment, und zu jeweils 13 prozent (19 Millionen euro) auf das schiffssegment und die sonstigen Fonds.

Flugzeugfonds sind rarobwohl Flugzeugfonds bei anlegern be-liebt sind, sind angebote Mangelware.

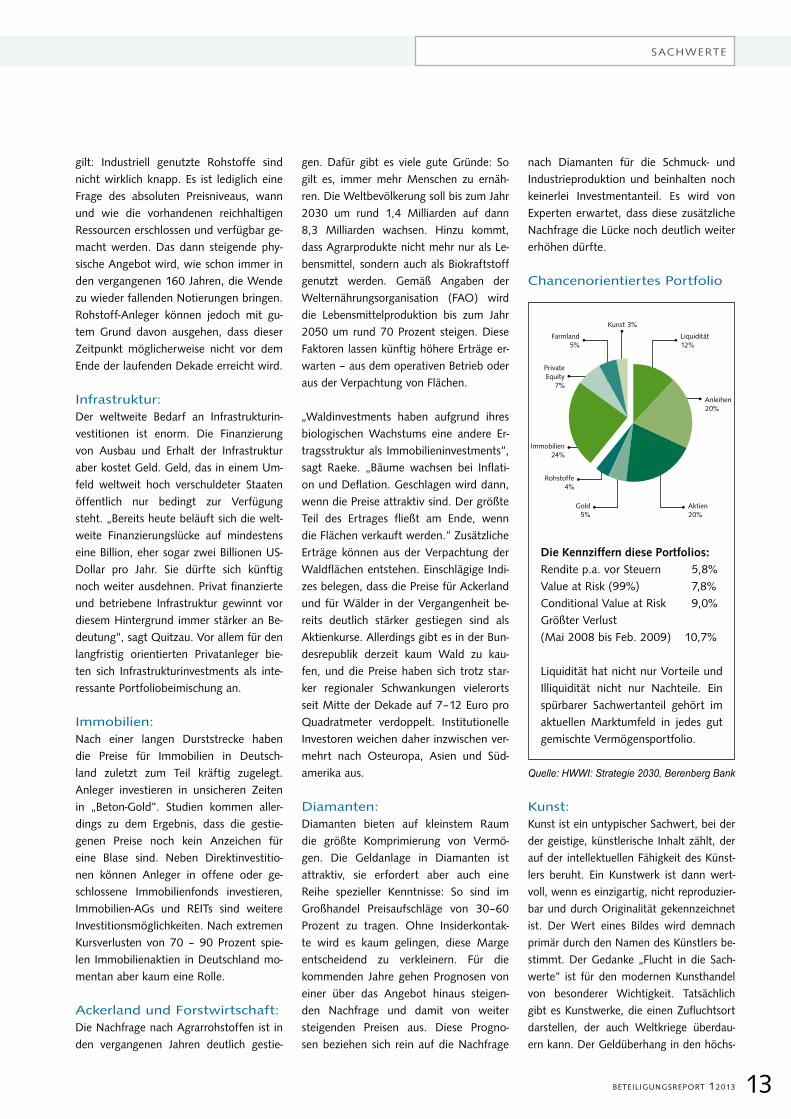

Die uhr zeigt, wo sich die Büromärkte nach einschätzung von Jones lang lasalle inner-halb ihrer Mietpreis-Kreisläufe ende Dezember 2012 befinden.

Der lokale Markt kann sich in der uhr in verschiedene Richtungen und mit verschiede-nen geschwindigkeiten bewegen.

Die uhr ist eine Methode zum Vergleich der positionen der Märkte in ihrem Kreislauf.

Die positionen sind nicht zwingend repräsentativ für den investment- und projektent-wicklungsmarkt.

Die positionen der Märkte beziehen sich auf die spitzenmieten.

europäische Büro-immobilienuhr Q4 2012

Quelle: Jones Lang LaSalle IP, Büroimmobilienuhr Q4 2012, Januar 2013

VerlangsamtesMietpreis-wachstum

BeschleunigtesMietpreis-wachstum

BeschleunigterMietpreis-rückgang

VerlangsamterMietpreis-rückgang

genf

Mailand, Zürich

athen, lissabon

Budapest, Madrid, Rom

Barcelona, Dublin

amsterdam, paris CBD, Warschau

helsinki, lyon

oslo, stockholm, stuttgart

Berlin, Köln, Düsseldorf

Kogenhagen, hamburg, Moskau

München

london City, london West end

istanbul, luxemburg, st. petersburg

Manchester

Bukarest, Brüssel, edinburgh, Frankfurt,

Kiew, prag

BeteiligungsRepoRt 120138

allgeMeines

nach der analysemitteilung von scope kamen von Januar bis Dezember des ver-gangenen Jahres gerade einmal zwei neue Flugzeugfonds als öffentliches angebot auf den Markt. Das emissionsvolumen sank ge-genüber 2011 um 73 prozent. Der grund für den angebotsmangel ist vor allem der deutlich gestiegene Konkurrenzdruck durch andere investorengruppen. Die bonitäts-starken Fluggesellschaften können sich die günstigste Finanzierungsform aussuchen. Mit ihrer Kostenstruktur haben geschlosse-ne Fonds dabei häufig das nachsehen.

Zwar kamen zu Beginn dieses Jahres zwei neue Flugzeugfonds auf den Markt. eine nachhaltige und deutliche ausweitung des angebots ist derzeit jedoch nicht in sicht. insgesamt haben anleger zurzeit fünf Flugzeugfonds zur auswahl. Drei der fünf Fonds investieren in den airbus a380.

linienreedereien verdienen weiterhin geld in 2012nach einer durchschnittlichen Marge von rund einem prozent im zweiten Quartal 2012 haben die weltweiten linienree-dereien im dritten Quartal 2012 wieder mehr geld verdient. Die durchschnittliche operative Marge betrug 4 prozent, dies war das beste ergebnis seit 2010.

Bis auf zwei intra-asia linien und Mol lagen alle der 18 von alphaliner beobach-teten linienreedereien in der gewinnzone. Die höchste Marge von 13 prozent erzielte die französische großreederei CMa CgM, an zweiter stelle folgte Maersk mit acht prozent Marge im dritten Quartal 2012.

Wo stehen die Bundesländer beim umbau der energiever-sorgung?Die Datenbank Föderal-erneuerbar der agentur für erneuerbare energien stellt

für jedermann einsehbar umfangreiche Zahlen und Fakten zum stand der ener-giewende in den ländern bereit.

Die gemeinsam mit dem Zentrum für sonnenenergie- und Wasserstofffor-schung Baden-Württemberg (ZsW) aktu-alisierten Daten rund um die erneuerba-ren energien sind ab sofort unter www.foederalerneuerbar.de abrufbar.

anhand von interaktiven und download-baren Karten und Diagrammen gibt die vom Bundesumweltministerium geför-derte Datenbank die aktuellste bundes-ländergenaue übersicht über den aus-baustand erneuerbarer energien sowie über repräsentative umfrageergebnisse – von a wie akzeptanz von erneuerbare-energien-anlagen in der nachbarschaft bis zu Z wie Zufriedenheit der Bürger mit der energiepolitik ihrer landesregierung oder Zunahme der photovoltaikleistung. neben umfangreichen Daten und studien bietet das portal auch relevante gesetzes-texte zur energiepolitik in den ländern.

grüne Beteiligungen auf ho-hem niveauDie greenValue gmbh, Betreiberin des gleichnamigen unabhängigen und neut-ralen informationsportals, hat die Vertei-lung von aktuell im Vertrieb befindlichen grünen Beteiligungen unter die lupe ge-nommen. Zurzeit sind 84 Beteiligungen (VJ 71) mit einem Fondsvolumen von 4,55 Milliarden euro (VJ 3,80 Milliarden euro) in der platzierung.

gemessen am Fondsvolumen aller Beteili-gungen entfallen 2,89 Milliarden euro bzw. 63,5 prozent (VJ 2,48 Milliarden euro, 65,2 prozent) auf geschlossene Fonds so-wie 1,66 Milliarden euro bzw. 36,5 pro-zent (VJ 1,32 Milliarden euro, 34,8 pro-

zent) auf festverzinsliche Wertpapiere wie beispielsweise genussrechte und anleihen. „anhand des Vorjahresvergleichs ist zu er-kennen, dass festverzinsliche Beteiligungs-angebote prozentual zugelegt haben. im Zuge der Regulierung geschlossener Fonds, rechnen wir tendenziell mit einer weiteren Zunahme dieser angebotsformen“, erklärt Daniel Kellermann, geschäftsführender ge-sellschafter der greenValue gmbh.

innerhalb der geschlossenen Fonds entfal-len (wiederum gemessen am Fondsvolu-men) 41,6 prozent auf green Buildings, denen die Zertifizierungen beispielsweise nach DgnB, leeD, BReeaM oder green-Calc verliehen wurden. solarfonds sind 21,7 prozent, portfoliofonds 16,3 pro-zent und Windenergiefonds 8,1 prozent am Fondsvolumen geschlossener Fonds zuzurechnen.

auch die Mindestbeteiligung und lauf-zeiten der beiden angebotsgruppen wurden ausgewertet. Bei geschlossenen Fonds müssen anleger durchschnittlich 9.500 euro aufbringen, bei Festverzinsli-chen hingegen 5.200 euro. geschlossene Fonds sind mit laufzeiten von 5 bis 23 Jahren konzipiert. Bei genussrechten & Co. beträgt die laufzeit teilweise nur ein Jahr, im Maximum 10 Jahre.

unterstützung für erneuerbare energien ungebrochenDie jährliche, von tns infratest im auf-trag der agentur für erneuerbare energi-en durchgeführte akzeptanzumfrage be-legt die weiterhin hohe unterstützung für einen verstärkten ausbau erneuerbarer energien in der Bevölkerung.

trotz der mit durchschnittlich 93 prozent Zustimmung hohen generellen unterstüt-zung für den ausbau der erneuerbaren

BeteiligungsRepoRt 12013 9

Die Finanzmesse mit Eventcharakter in Deutschland22. & 23. März 2013

(Fr. 10-18 Uhr, Sa. 10-17 Uhr) im Forum Messe Frankfurt

PARTNER & SPONSOREN

Dirk Müller, Marc Tüngler, Mick Knauff, Hermann Kutzer,

Robert Halver, J. Brandmaier, Joachim Llambi, Andreas Feiden,

C. Brüning, Holger Scholze, Dr. B. Jünemann, Raimund Brichta,

Andreas Scholz, Hans A. Bernecker, Rita Süssmuth, Stefan Riße

Diese Experten sollten Sie nicht verpassen:

Robert Halver, J. Brandmaier, Joachim Llambi, Andreas Feiden,

C. Brüning, Holger Scholze, Dr. B. Jünemann, Raimund Brichta,

Bestellen Sie JETZT Ihre kostenfreie Eintrittskarte unter: www.deutsche-anlegermesse.de

energien zeigt sich bei der jährlich wieder-holten umfrage erstmals ein deutlicher Rückgang bei der Zahlungsbereitschaft für die eeg-umlage: nachdem bei der Vorjahresumfrage noch drei Viertel der Befragten die damalige eeg-umlage von 3,5 Cent als „angemessen“ oder sogar als „zu niedrig“ bewerteten, findet die höhe der eeg-umlage des kommenden Jahres nur noch die Zustimmung von knapp der hälfte der Befragten.

Befragt nach der Zustimmung zu stromer-zeugungsanlagen in der eigenen nachbar-schaft, bewertete auch in Bundesländern mit hoher anlagedichte eine Mehrheit von bis zu 75 prozent erneuerbare-energien-an-lagen in der nähe des eigenen Wohnortes als positiv. solar- und Windenergieanlagen erfahren dabei die größte Zustimmung.

private equity: investoren erwarten 2013 zweistellige Renditenprivate-equity-anleger bleiben optimistisch gestimmt. Vier von fünf private-equity-anleger erwarten für die nächsten drei bis fünf Jahre eine Rendite von mehr als 11 prozent von private-equity-investitionen. Das ergab das neueste global private equi-ty Barometer von Coller Capital, einer der größten gesellschaften im private-equity-Zweitmarkt. sogar 28 prozent der anleger erwarten eine Rendite von 28 prozent. Dementsprechend wird fast ein Drittel (30 prozent) im nächsten Jahr die Zielwerte für private-equity-investitionen höher set-zen, und ein Drittel will stärker in die anla-geklasse private equity investieren.

Dabei gelten innerhalb des private-equi-ty-sektors Buyouts in nordamerika und europa als am erfolgversprechendsten. Buyouts aus der asien-pazifik-Region da-gegen, die vor drei Jahren ganz oben auf

der Beliebtheitsskala standen, sind mitt-lerweile weniger beliebt.

dima24.de kommentiert um-frage zu Finanzwissen junger anlegereine aktuelle umfrage des Deutschen instituts für portfolio-strategien (Dips) unter rund 400 potenziellen aufsteigern ergab, dass der nachwuchs offenbar so gar keine ahnung von geld besitzt. sie sind jung, talentiert und viele von ihnen streben Führungspositionen an, bei denen höchstleistungen in strategischem und er-folgsorientiertem handeln gefordert sind. Doch selbst bei dieser ausgesuchten Ziel-gruppe reicht das Finanzwissen nicht aus, um selbständig sinnvolle anlageentschei-dungen zu treffen, so die studie.

Renate Wallauer, geschäftsführerin bei Deutschlands führendem Beteiligungsspezi-alisten dima24.de in München, hält dage-gen: „Junge anleger hätten einfach keine erfahrung, wie man mit geldanlagen um-geht. Das heißt, sie sind letztendlich dar-auf angewiesen, diese erfahrungen erst zu sammeln. es gibt dazu ja schließlich auch kein schulfach Finanzwissen. Wir machen die erfahrung, dass klare und nachvollzieh-bare informationen hoch geschätzt wer-den, insbesondere von jungen anlegern. leider bekommt man diese in der Regel nicht von Vermögensverwaltern oder Ban-ken. Wichtig sei es, gerade mit jungen an-legern offen und vertrauensvoll zu kommu-nizieren.“

tagaktuelle meldungen rund um das thema sachwertan-

lagen finden sie unter

www.beteiligungsreport.de

Anz

eige

Die Finanzmesse mit Eventcharakter in Deutschland22. & 23. März 2013 (Fr. 10-18 Uhr, Sa. 10-17 Uhr)

im Forum Messe Frankfurt

PARTNER & SPONSOREN

Dirk Müller, Marc Tüngler, Mick Knauff, Hermann Kutzer,

Robert Halver, J. Brandmaier, Joachim Llambi, Andreas Feiden,

C. Brüning, Holger Scholze, Dr. B. Jünemann, Raimund Brichta,

Andreas Scholz, Hans A. Bernecker, Rita Süssmuth, Stefan Riße

Diese Experten sollten Sie nicht verpassen:

Robert Halver, J. Brandmaier, Joachim Llambi, Andreas Feiden,

C. Brüning, Holger Scholze, Dr. B. Jünemann, Raimund Brichta,

Bestellen Sie JETZT Ihre kostenfreie Eintrittskarte unter: www.deutsche-anlegermesse.de

Monetäre Demenz?10 Gebote der Anlegermündigkeit

umfang: 64 seiten (softcover/taschenbuch)

12 x 17 cm

1. auflage (2012)

sprache: Deutsch

isBn (print): 978-3-937853-14-7

Die Mehrheit der Bundesbürger sieht sich selbst als mone-

täre analphabeten. studien belegen eine abneigung der

Menschen, sich mit ihren Finanzen auseinanderzusetzen.

sie verdrängen und vergessen grundregeln des gesunden

Menschenverstandes und übernehmen keine eigenver-

antwortung als anleger. Dieses Booklet ist ein aufruf für

mehr anlegermündigkeit!

Auch als E-Book erhältlich!

„Monetäre Demenz?“ steht ab sofort

auch in einschlägigen online-Buchhand-

lungen für 4,99 euro zum Download be-

reit. isBn (e-Book): 978-3-937853-15-4

Zu bestellen im Buchhandel, über Amazon oder direkt beim Verlag: [email protected]

Verlag: epk media gmbh & Co. Kg, altstadt 296, 84028 landshut

tel. +49 (0)871 430 633-0, Fax +49 (0)871 430 633-11, e-Mail: [email protected]

www.epk24.de

Demenz?10 Gebote der

Anlegermündigkeit

Edmund Pelikan

e p k media

editiongeldschule

Monetäre

(inkl. MwSt. zzgl. Versand)

5, €00

Pressestimmen zu „Monetäre Demenz?“:Ludwig Riepl (Euro spezial 2013) schrieb:„Autoren, die mitdenkenHerausfordernde Lektüre und Lesever-gnügen vereinen nur wenige Sachbücher zur Finanzkrise. Euro spezial hat getestet, wer gut schreiben und erklären kann [...]

Monetäre Demenz hat Edmund PelikanBand 1 der Edition Geldschule genannt. Westentaschen-klein sind kurz und präg- nant die zehn Gebote für mündige An- leger genannt.“

BeteiligungsRepoRt 12013 11

allgeMeines

>

interview mit Klaus Wolfermann, pi pro • investor

echte investorengemeinschaften im Vorteil

Die Regulierung durch die aiFM-Richtlinie aus Brüssel steht an, und die politik sieht darin den besten anlegerschutz. Klaus Wolfermann, geschäftsführender gesellschafter

des emissionshauses pi pro • investor sieht dies nicht so. Der BeteiligungsReport sprach mit ihm über sinn und unsinn der Regulierung bei sachwertinvestitionen.

Beteiligungsreport®: sie sind kein Freund der anstehenden Regulierung! Wollen sie nicht produkte im weißen Kapitalmarkt herausgeben?

klaus wolfermann: Die Frage ist falsch gestellt. Wenn man den Blickwinkel des anlegers einnimmt, stellt sich die Frage, wie man ein ertragstarkes sachwertin-vestment mit überschaubaren Risiken und kompetenten Fachpartnern auswäh-len kann und das niveau vor allem über die Dauer der investition sicherstellt. Da-für steht unser haus geradezu!

Beteiligungsreport®: sie sprechen von Risiken? Das Wort wird von emittenten selten in den Mund genommen.

klaus wolfermann: Das Drama mit dem sogenannten weißen Kapitalmarkt be-steht darin, zu suggerieren, diese anla-geformen seien sicherer. Zertifikate und viele andere Finanzkonzepte sind Wetten auf fiktive Werte und entwicklungen!

und wie beim spielcasino gewinnt meis-tens die Bank dabei. überall wo Chancen liegen, sind Risiken nicht weit, und die pflicht von ehrlichen investorenpartnern ist es, die mit jeder anlage verbundenen Risiken zu minimieren bzw. beim auftre-ten im sinne der investoren zu handeln. Welcher privatanleger kann und will z. B. schon die komplette Due Diligence für ein Miethaus durchführen und da-bei noch an objekte kommen, die eine Mietrendite zwischen acht und zehn pro-zent aufweisen? oft scheitern investoren dabei, weil sie an der falschen stelle Kos-ten sparen wollen. und da hilft auch der vorliegende Regulierungsversuch nichts, im gegenteil!

Beteiligungsreport®: Was sind aus ihrer sicht die erfolgsfaktoren einer guten sachwertanlage?

klaus wolfermann: Das kann man ei-gentlich allgemeingültig sagen, ohne ein produkt speziell in den Vordergrund zu stellen. Wichtig sind trennung von an-lagekompetenz und Kontrollkompetenz. Die Zeit, dass emissionshäuser reine Ka-pitalsammelstellen sind, ist endgültig vor-bei. sie müssen vertrauensvolle partner des anlegers sein und quasi dessen ver-längerter arm. aber ohne eine gewisse eigenverantwortung des anlegers geht es nicht. Der anleger sollte investor werden, mit allen nach- und Vorteilen!

Beteiligungsreport®: Was bringt nun die Regulierung?

klaus wolfermann: so wie sie vorgese-hen ist, gar nichts. Die Regulierung ver-teuert die emission durch höhere gebüh-

ren. Die Folge sind niedrigere Renditen für die investoren bei gleichem Chan-cen-/Risikoprofil. Kleinere, anlegernahe emissionshäuser werden sich schwer tun, die ganzen auflagen der Regulierung zu erfüllen, ohne ihren unique selling point zu verlieren. Deshalb sollten anleger es meines erachtens jetzt noch nutzen, in ausgewählte sachwertinvestments zu besseren Konditionen bis Mitte des Jah-res einzusteigen, solange man noch die auswahl hat. Denn nicht die produkte werden schlechter werden, sondern die Kosten wegen der auferlegten, oft unsin-nigen Regulierungsauflagen höher.

(Und lächelnd fügt Klaus Wolfermann hinzu):

und aus überzeugung kann ich da jedem anleger die investorengemeinschaft als geschlossenen Fonds empfehlen, die ich am besten kenne: pi pro • investor immo-bilienfonds 2, für professionelle investiti-onen in deutsche Wohnimmobilien – pro investor eben…

Vielen Dank für das gespräch.

Interviewpartner: klaus wolfermannPI Pro·Investor GmbH & Co. KG

Weitere Informationen bei:pi pro·investor gmbh & co. kg Am Gewerbepark 490552 Röthenbach a. d. PegnitzTel: +49 (0)911 91 99 60Fax: +49 (0)911 91 99 620E-Mail: [email protected]

BeteiligungsRepoRt 1201312

saChWeRte

>

treibt die unsicherheit wirklich anleger in sachwerte?

Reale Werte zum anfassen und sogar genießen

alle sprechen von sachwerten, aber was ist das eigentlich. Die Definitionen sind zahlreich und aus den verschiedenen Blickwinkeln betrachtet alle richtig. Das Bürgerliche gesetzbuch beschreibt ab

dem § 90 den Begriff sachwert als „körperliche gegenstände“ wie immobilien („unbewegliche sachen“). Wikipedia stellt dagegen den Wertaufbewahrungsgedanken in den Vordergrund, indem es das Wort als „Wirtschaftsgüter, zum Beispiel häuser, grundstücke, schmuck oder Maschinen“ beschreibt, die einen gebrauchswert verkörpern, der unabhängig von geldwertschwankungen (inflation) ist.

Den wirtschaftlichen nutzen stellt auch das hamburger WeltWirtschaftsinsti-tut (hWWi) bei seiner studie „strategie 2030“ heraus, die in Zusammenarbeit mit der Berenberg Bank erschienen ist. „es handelt sich ... um sachen, denen nicht nur kurzfristig (wie bei Konsumgü-tern) ein gebrauchswert beigemessen werden kann, sondern die darüber hin-aus mit hoher Wahrscheinlichkeit auch zukünftig einen persönlichen nutzen ver-sprechen.

nach diesen Definitionen ist dann alles klar. sachwerte schützen vor inflation. Falsch! Denn es gibt selten eine theorie, die immer zutrifft. Der anleger - oder auch allgemeiner formuliert der naive Mensch - hätte diese simple Betrachtungs-weise gerne. gegenbeispiele gefällig:

- immobilien, insbesondere Büroflächen in innerstädtischen Bestlagen, konnten in nicht wenigen Fällen keinen inflati-onsausgleich innerhalb eines Zeitraumes von mehreren Dekaden bieten.

- goldpreise stiegen über Jahrzehnte nicht mehr als die Verbraucherpreise, nur in den letzten drei bis vier Jahren ist ein deutlicher Wertsprung verzeich-net worden.

- emotionale sachwerte wie uhren oder oldtimer hängen sehr stark von Marken und trends ab.

- aktien, durch die zugrundeliegenden in-vestitionswerte von aktiengesellschaften auch als sachwerte in der Finanztheo-

rie geführt, werden bei Börsennotierung stark durch psychologische Marktfaktoren beeinflusst.

sind aufgrund dieser aufzählung sach-werte ungeeignet zur Wertaufbewah-rung? nein, sogar das gegenteil ist wahr. ebenso gilt auch bei sachwerten die De-vise, dass eine breite streuung eine der wichtigsten grundregeln im portfolioma-nagement ist. eindrucksvoll bewies dies David swensen, der seit 1985 den stif-tungsfonds der Yale-universität managt. geld und anleihen bilden eine nur sehr geringe größe in seinem portfolio. er setzt vielmehr auf eine sehr hohe Quote an wenig liquiden sachwertinvestments. War swensen vor Verlusten in den Kri-senjahren gefeit? natürlich nicht. er ver-lor im geschäftsjahr 2008/2009 des stif-tungsfonds fast ein Viertel des Wertes. und dennoch hatte er es geschafft, in den letzten zehn Jahren eine nettodurch-schnittrendite von 10,1 prozent per anno

zu erreichen. Denn ein grundprinzip gilt: liquidität kostet Rendite!

Deshalb ist Jürgen Raeke von der Beren-berg Bank, Mitautor der bereits erwähnten studie „strategie 2030“, auch überzeugt: „ein spürbarer sachwertanteil gehört im aktuellen Marktumfeld in jedes gut ge-mischte Vermögensportfolio.“ er gibt aber auch zu bedenken: „Da investitionen in sachwerte neben Chancen aber auch Risi-ken in sich bergen, ist eine sorgfältige aus-wahl des investments unerlässlich.“

im Folgenden fassen wir die einzelnen sachwert-assetklassen aus der hWWi / Berenberg Bank studie für sie zusammen: Rohstoffe:ein wesentliches Charakteristikum von Rohstoff-Zyklen liegt in deren extremer länge von bis zu 40 Jahren. ein Roh-stoff-investor braucht daher einen lan-gen atem. trotz der gestiegenen preise

BeteiligungsRepoRt 12013 13

saChWeRte

gilt: industriell genutzte Rohstoffe sind nicht wirklich knapp. es ist lediglich eine Frage des absoluten preisniveaus, wann und wie die vorhandenen reichhaltigen Ressourcen erschlossen und verfügbar ge-macht werden. Das dann steigende phy-sische angebot wird, wie schon immer in den vergangenen 160 Jahren, die Wende zu wieder fallenden notierungen bringen. Rohstoff-anleger können jedoch mit gu-tem grund davon ausgehen, dass dieser Zeitpunkt möglicherweise nicht vor dem ende der laufenden Dekade erreicht wird.

infrastruktur:Der weltweite Bedarf an infrastrukturin-vestitionen ist enorm. Die Finanzierung von ausbau und erhalt der infrastruktur aber kostet geld. geld, das in einem um-feld weltweit hoch verschuldeter staaten öffentlich nur bedingt zur Verfügung steht. „Bereits heute beläuft sich die welt-weite Finanzierungslücke auf mindestens eine Billion, eher sogar zwei Billionen us-Dollar pro Jahr. sie dürfte sich künftig noch weiter ausdehnen. privat finanzierte und betriebene infrastruktur gewinnt vor diesem hintergrund immer stärker an Be-deutung“, sagt Quitzau. Vor allem für den langfristig orientierten privatanleger bie-ten sich infrastrukturinvestments als inte-ressante portfoliobeimischung an.

immobilien:nach einer langen Durststrecke haben die preise für immobilien in Deutsch-land zuletzt zum teil kräftig zugelegt. anleger investieren in unsicheren Zeiten in „Beton-gold“. studien kommen aller-dings zu dem ergebnis, dass die gestie-genen preise noch kein anzeichen für eine Blase sind. neben Direktinvestitio-nen können anleger in offene oder ge-schlossene immobilienfonds investieren, immobilien-ags und Reits sind weitere investitionsmöglichkeiten. nach extremen Kursverlusten von 70 – 90 prozent spie-len immobilienaktien in Deutschland mo-mentan aber kaum eine Rolle.

ackerland und Forstwirtschaft:Die nachfrage nach agrarrohstoffen ist in den vergangenen Jahren deutlich gestie-

gen. Dafür gibt es viele gute gründe: so gilt es, immer mehr Menschen zu ernäh-ren. Die Weltbevölkerung soll bis zum Jahr 2030 um rund 1,4 Milliarden auf dann 8,3 Milliarden wachsen. hinzu kommt, dass agrarprodukte nicht mehr nur als le-bensmittel, sondern auch als Biokraftstoff genutzt werden. gemäß angaben der Welternährungsorganisation (Fao) wird die lebensmittelproduktion bis zum Jahr 2050 um rund 70 prozent steigen. Diese Faktoren lassen künftig höhere erträge er-warten – aus dem operativen Betrieb oder aus der Verpachtung von Flächen.

„Waldinvestments haben aufgrund ihres biologischen Wachstums eine andere er-tragsstruktur als immobilieninvestments“, sagt Raeke. „Bäume wachsen bei inflati-on und Deflation. geschlagen wird dann, wenn die preise attraktiv sind. Der größte teil des ertrages fließt am ende, wenn die Flächen verkauft werden.“ Zusätzliche erträge können aus der Verpachtung der Waldflächen entstehen. einschlägige indi-zes belegen, dass die preise für ackerland und für Wälder in der Vergangenheit be-reits deutlich stärker gestiegen sind als aktienkurse. allerdings gibt es in der Bun-desrepublik derzeit kaum Wald zu kau-fen, und die preise haben sich trotz star-ker regionaler schwankungen vielerorts seit Mitte der Dekade auf 7–12 euro pro Quadratmeter verdoppelt. institutionelle investoren weichen daher inzwischen ver-mehrt nach osteuropa, asien und süd-amerika aus.

Diamanten: Diamanten bieten auf kleinstem Raum die größte Komprimierung von Vermö-gen. Die geldanlage in Diamanten ist attraktiv, sie erfordert aber auch eine Reihe spezieller Kenntnisse: so sind im großhandel preisaufschläge von 30–60 prozent zu tragen. ohne insiderkontak-te wird es kaum gelingen, diese Marge entscheidend zu verkleinern. Für die kommenden Jahre gehen prognosen von einer über das angebot hinaus steigen-den nachfrage und damit von weiter steigenden preisen aus. Diese progno-sen beziehen sich rein auf die nachfrage

nach Diamanten für die schmuck- und industrieproduktion und beinhalten noch keinerlei investmentanteil. es wird von experten erwartet, dass diese zusätzliche nachfrage die lücke noch deutlich weiter erhöhen dürfte.

Chancenorientiertes portfolio

liquidität12%

Farmland5%

Kunst 3%

aktien20%

gold5%

Rohstoffe4%

immobilien24%

privateequity

7%

anleihen20%

liquidität hat nicht nur Vorteile und illiquidität nicht nur nachteile. ein spürbarer sachwertanteil gehört im aktuellen Marktumfeld in jedes gut gemischte Vermögensportfolio.

Die kennziffern diese portfolios:Rendite p.a. vor steuern 5,8%Value at Risk (99%) 7,8%Conditional Value at Risk 9,0%größter Verlust(Mai 2008 bis Feb. 2009) 10,7%

Quelle: HWWI: Strategie 2030, Berenberg Bank

Kunst:Kunst ist ein untypischer sachwert, bei der der geistige, künstlerische inhalt zählt, der auf der intellektuellen Fähigkeit des Künst-lers beruht. ein Kunstwerk ist dann wert-voll, wenn es einzigartig, nicht reproduzier-bar und durch originalität gekennzeichnet ist. Der Wert eines Bildes wird demnach primär durch den namen des Künstlers be-stimmt. Der gedanke „Flucht in die sach-werte“ ist für den modernen Kunsthandel von besonderer Wichtigkeit. tatsächlich gibt es Kunstwerke, die einen Zufluchtsort darstellen, der auch Weltkriege überdau-ern kann. Der geldüberhang in den höchs-

BeteiligungsRepoRt 1201314

saChWeRte

ten Vermögens- und einkommensschichten wartet auf anlage. und Kunst bietet die Möglichkeit, auf wenig Raum viel „Wert“ zu transportieren, und das leichter als mit gold. im Vergleich zu den Kapitalmärkten ist der Kunstmarkt insgesamt durch ausge-prägte informationsasymmetrien zwischen Marktinsidern und außenstehenden sowie durch intransparenz gekennzeichnet. al-lerdings hat die globalisierung den Kunst-markt erreicht, was die effizienz des Kunst-marktes erhöhen dürfte.

luxus:Die luxusindustrie verzeichnet seit Jahren überdurchschnittlich hohe Wachstumsra-ten und bietet ein nahezu konjunkturre-sistentes investitionspotenzial. Vor allem langfristig orientierten anlegern bieten sich hier attraktive Möglichkeiten. luxus kann in drei Bereiche unterteilt werden. Der klassische luxus umfasst die produkt-kategorien Mode und accessoires, uhren und schmuck, parfum und Kosmetik sowie Wein und spirituosen. Dem erweiterten luxus werden die Branchen autos, Küchen, Yachten und häuser zugeordnet. Der neue luxus schließt Fashion electronics, Wellness und urlaub sowie Kunst und Design ein.

ResümeeBei so vielen Möglichkeiten der auswahl, muss der anleger sich nun entscheiden. und er sollte sich aktiv bei der entschei-dungsfindung beteiligen und nicht anderen dies überlassen. Denn – so beschreibt es der Buchautor Michael Brückner in seinem Werk „50 sachwerte“ – man navigiert in ei-nem magischen sechseck. er rechnet zu den bekannten anlagezielen Rendite, steuerori-entierung, liquidität und sicherheit weite-re Faktoren wie Diskretion und Mobilität dazu. Wenn man aus der grünen geldan-lage dann noch nachhaltigkeit hinzunimmt, ist schon einiges zu beachten. eines steht fest: sein Vermögen anzulegen bedeutet arbeit und engagement, selbst dann, wenn man dort auf profis zählen kann. Denn die dauernde selbstprüfung von getroffener entscheidung und Fremdprüfung der Vermö-gensverwaltungsdienstleister ist eine ernst-zunehmende aufgabe, der man sich nicht nur stellen soll, sondern muss! ep

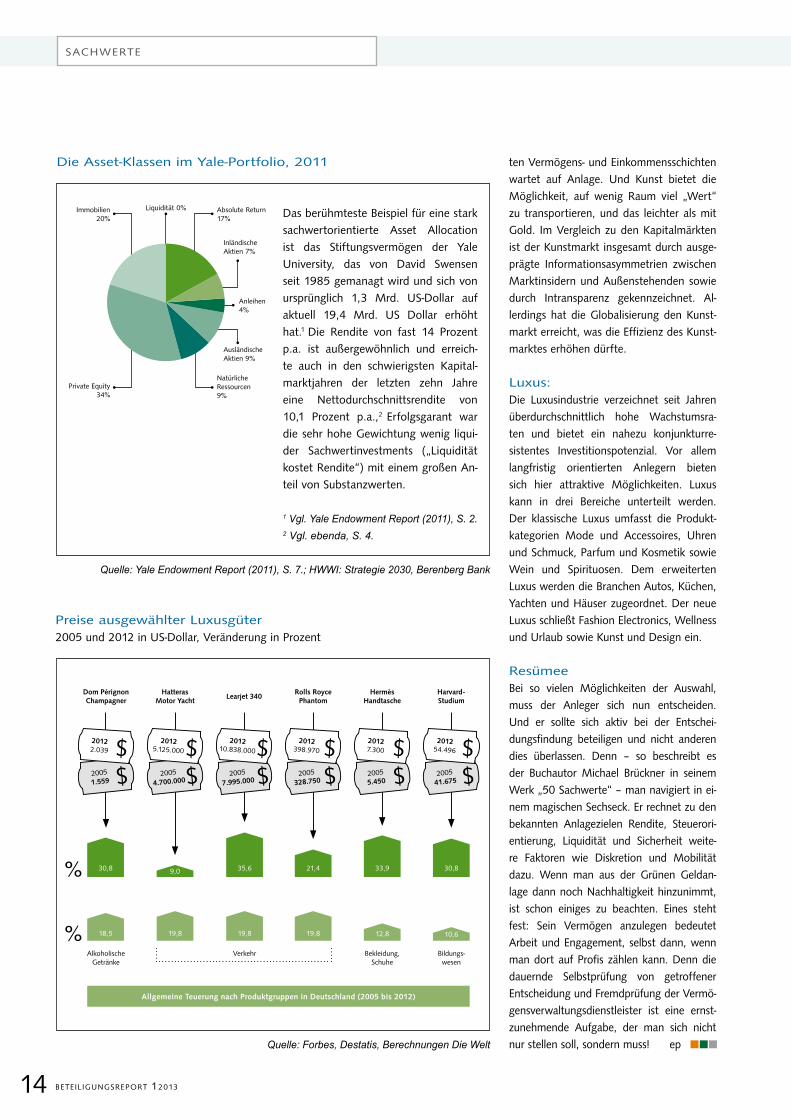

Die asset-Klassen im Yale-portfolio, 2011

preise ausgewählter luxusgüter

Quelle: Yale Endowment Report (2011), S. 7.; HWWI: Strategie 2030, Berenberg Bank

absolute Return17%

immobilien20%

liquidität 0%

private equity34%

natürliche Ressourcen9%

inländische aktien 7%

anleihen4%

ausländische aktien 9%

Das berühmteste Beispiel für eine stark sachwertorientierte asset allocation ist das stiftungsvermögen der Yale university, das von David swensen seit 1985 gemanagt wird und sich von ursprünglich 1,3 Mrd. us-Dollar auf aktuell 19,4 Mrd. us Dollar erhöht hat.1 Die Rendite von fast 14 prozent p.a. ist außergewöhnlich und erreich-te auch in den schwierigsten Kapital-marktjahren der letzten zehn Jahre eine nettodurchschnittsrendite von 10,1 prozent p.a.,2 erfolgsgarant war die sehr hohe gewichtung wenig liqui-der sachwertinvestments („liquidität kostet Rendite“) mit einem großen an-teil von substanzwerten.

1 Vgl. Yale Endowment Report (2011), S. 2.2 Vgl. ebenda, S. 4.

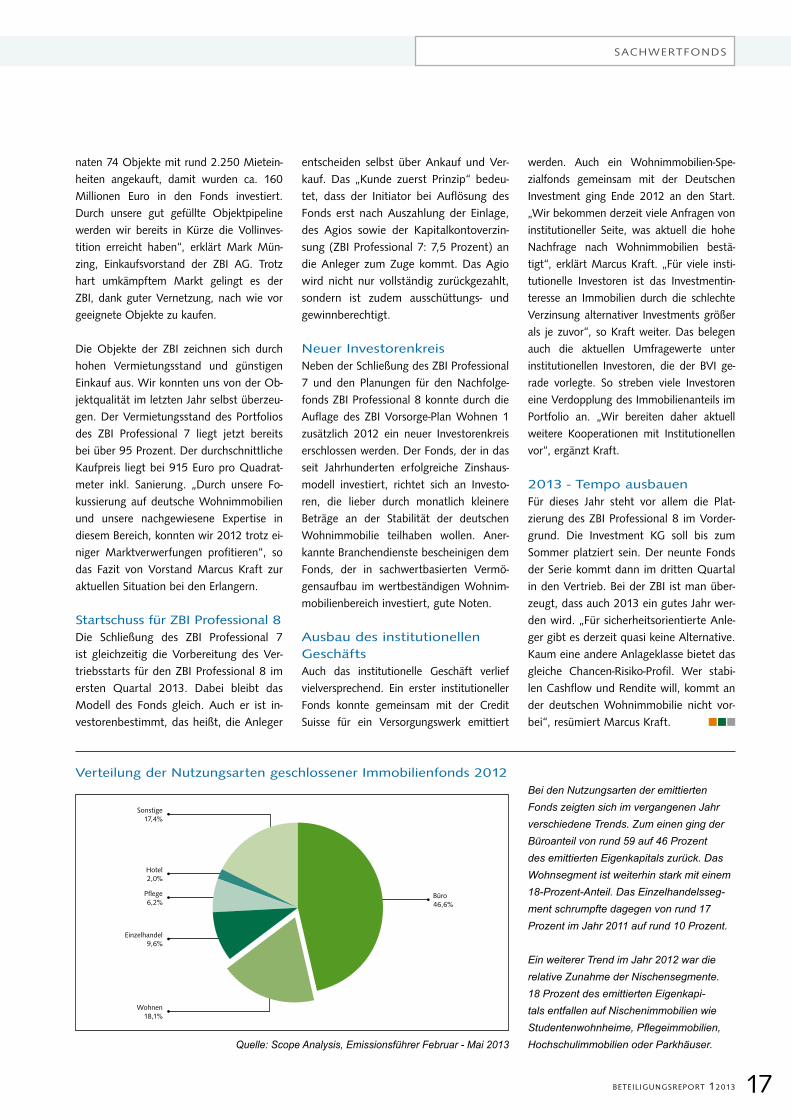

2005 und 2012 in us-Dollar, Veränderung in prozent

Allgemeine teuerung nach produktgruppen in Deutschland (2005 bis 2012)

%

%Verkehralkoholische

getränke

18,5

30,8

Dom pérignonchampagner

20051.559 $

20122.039 $

9,0

19,8

Hatterasmotor Yacht

20054.700.000$

20125.125.000$

21,4

19,8

rolls roycephantom

2005328.750 $

2012398.970 $

Bekleidung, schuhe

33,9

12,8

HermèsHandtasche

20055.450 $

20127.300 $

Bildungs-wesen

30,8

10,6

Harvard-studium

200541.675 $

201254.496 $

35,6

19,8

Learjet 340

20057.995.000$

201210.838.000$

Quelle: Forbes, Destatis, Berechnungen Die Welt

sachwertfonds

Die Welt dreht sich weiter, und deshalb wird der BeteiligungsReport künftig statt den Begriff „geschlossene Fonds“ stetig den Begriff „sachwertfonds“ verwenden. Dazu

zählen die klassischen KG-Modelle und unternehmerischen Beteiligungen wie auch künftig die im Kapitalmarktgesetzbuch definierten Investment-KGs. in den assetklassen greift die Berichterstattung dabei die komplette Bandbreite von immobilien und schiffen über energie und Flugzeuge bis hin zu spezialitäten und private equity auf. hoffentlich kommen auch nach der Regulierung spannende neue assetklassen hinzu.

>

BeteiligungsRepoRt 1201316

saChWeRtFonDs

>

ZBi – Rückblick und ausblick

erfolgreich durch die Krise

Für den deutschen Wohnimmobilienmarkt war 2012 ein gutes Jahr. Die Wohnimmobilie profitierte von der schuldenkrise mit inflationsgefahr und wachsendem Bedarf

in Ballungsräumen. trotz schwächelnder Konjunktur führen sicherheit und stabiler Cashflow auch 2013 zu einer preisdynamik wie zuletzt in den 80er Jahren.

Davon partizipieren auch private investo-ren, wie die erfolgsstory der erlanger ZBi gruppe mit jahrzehntelanger Kernkompe-tenz im Wohnungssektor zeigt.

11,4 Milliarden euro flossen laut Re-search von BnppRe im letzten Jahr in deutsche Wohnimmobilien. Das waren 91 prozent mehr als noch 2011. Die deutsche Wohnimmobilie ist nicht nur bei privatanlegern, sondern auch bei in-stitutionellen investoren so beliebt wie selten zuvor. unter den top 20 Deals des vergangenen Jahres sind knapp die hälfte Wohnungsdeals. Darunter auch der Ver-kauf des portfolios des Wohnungsfonds ZBi professional 5, das highlight der ZBi gruppe 2012.

highlight – erfolgreicher Ver-kauf ZBi professional 5Das immobilienportfolio des ZBi professi-onal 5 mit rund 2.600 Wohnungen konn-te ende 2012 komplett an die Berliner gsW immobilien ag veräußert werden.

nach der auflösung der ZBi professional 1 und 2 war dies ein erneuter Verkaufs-erfolg für die anleger, die dadurch Ren-diten von 7,5 prozent und 8,5 prozent p. a., je nach anlegertyp erwirtschaften. Für die gsW waren die objektqualität und der hohe Berlinanteil von 80 prozent ausschlaggebend. „Wohnimmobilien an starken standorten wie Berlin erweisen sich gerade in konjunkturell schwierigen Zeiten als ein sicheres und ertragreiches investment“, so Dr. Bernd ital, Vorstands-vorsitzender der ZBi ag und verantwort-lich für die Fondskonzeption und den Fondsverkauf. Dass die anleger den pro-dukten der ZBi gruppe vertrauen, zeigt auch die hohe Wiederanlage-Quote. über 40 prozent der anleger des ZBi professio-nal 5 legten ihre gelder in den nachfolge-fonds ZBi professional 7 an.

platziertes eigenkapital - Rekordauch beim eigenkapital konnten die Wohnimmobilienprofis der ZBi im ver-gangenen Jahr mit insgesamt 102 Millio-nen euro einen Rekord verbuchen. Damit konnten sie mit dem 5. platz eine spit-zenposition in der assetklasse Wohnim-mobilien Deutschland erreichen. auch für 2013 sieht sich die ZBi gut aufgestellt.

Die erfolgs-liste der erlanger ZBi um auf-sichtsratschef und gründer peter groner beinhaltet nicht nur platzierungsrekorde. neben dem 10-jährigen Jubiläum der pro-fessional Fondsserie stand die schließung des ZBi professional 7 ganz oben. über 80 Millionen euro vertrauen anleger dem Fonds an. Der Berlinanteil des portfolios liegt bei ca. 70 prozent. „Wir haben für den ZBi professional 7 in den letzten Mo-

Autor: marcus kraftVertriebsvorstand der ZBIZentral Boden Immobilien AG

Weitere Informationen bei:zBi zentral Boden immobilien agHenkestraße 1091054 ErlangenTel: +49 (0)9131 48009-1414Fax: +49 (0)9131 48009-1400E-Mail: [email protected]

Immobilie aus aktuellem ZBI-Fonds: Johannisallee, Leipzig

BeteiligungsRepoRt 12013 17

saChWeRtFonDs

naten 74 objekte mit rund 2.250 Mietein-heiten angekauft, damit wurden ca. 160 Millionen euro in den Fonds investiert. Durch unsere gut gefüllte objektpipeline werden wir bereits in Kürze die Vollinves-tition erreicht haben“, erklärt Mark Mün-zing, einkaufsvorstand der ZBi ag. trotz hart umkämpftem Markt gelingt es der ZBi, dank guter Vernetzung, nach wie vor geeignete objekte zu kaufen.

Die objekte der ZBi zeichnen sich durch hohen Vermietungsstand und günstigen einkauf aus. Wir konnten uns von der ob-jektqualität im letzten Jahr selbst überzeu-gen. Der Vermietungsstand des portfolios des ZBi professional 7 liegt jetzt bereits bei über 95 prozent. Der durchschnittliche Kaufpreis liegt bei 915 euro pro Quadrat-meter inkl. sanierung. „Durch unsere Fo-kussierung auf deutsche Wohnimmobilien und unsere nachgewiesene expertise in diesem Bereich, konnten wir 2012 trotz ei-niger Marktverwerfungen profitieren“, so das Fazit von Vorstand Marcus Kraft zur aktuellen situation bei den erlangern.

startschuss für ZBi professional 8Die schließung des ZBi professional 7 ist gleichzeitig die Vorbereitung des Ver-triebsstarts für den ZBi professional 8 im ersten Quartal 2013. Dabei bleibt das Modell des Fonds gleich. auch er ist in-vestorenbestimmt, das heißt, die anleger

entscheiden selbst über ankauf und Ver-kauf. Das „Kunde zuerst prinzip“ bedeu-tet, dass der initiator bei auflösung des Fonds erst nach auszahlung der einlage, des agios sowie der Kapitalkontoverzin-sung (ZBi professional 7: 7,5 prozent) an die anleger zum Zuge kommt. Das agio wird nicht nur vollständig zurückgezahlt, sondern ist zudem ausschüttungs- und gewinnberechtigt.

neuer investorenkreisneben der schließung des ZBi professional 7 und den planungen für den nachfolge-fonds ZBi professional 8 konnte durch die auflage des ZBi Vorsorge-plan Wohnen 1 zusätzlich 2012 ein neuer investorenkreis erschlossen werden. Der Fonds, der in das seit Jahrhunderten erfolgreiche Zinshaus-modell investiert, richtet sich an investo-ren, die lieber durch monatlich kleinere Beträge an der stabilität der deutschen Wohnimmobilie teilhaben wollen. aner-kannte Branchendienste bescheinigen dem Fonds, der in sachwertbasierten Vermö-gensaufbau im wertbeständigen Wohnim-mobilienbereich investiert, gute noten.

ausbau des institutionellen geschäftsauch das institutionelle geschäft verlief vielversprechend. ein erster institutioneller Fonds konnte gemeinsam mit der Credit suisse für ein Versorgungswerk emittiert

werden. auch ein Wohnimmobilien-spe-zialfonds gemeinsam mit der Deutschen investment ging ende 2012 an den start. „Wir bekommen derzeit viele anfragen von institutioneller seite, was aktuell die hohe nachfrage nach Wohnimmobilien bestä-tigt“, erklärt Marcus Kraft. „Für viele insti-tutionelle investoren ist das investmentin-teresse an immobilien durch die schlechte Verzinsung alternativer investments größer als je zuvor“, so Kraft weiter. Das belegen auch die aktuellen umfragewerte unter institutionellen investoren, die der BVi ge-rade vorlegte. so streben viele investoren eine Verdopplung des immobilienanteils im portfolio an. „Wir bereiten daher aktuell weitere Kooperationen mit institutionellen vor“, ergänzt Kraft.

2013 - tempo ausbauenFür dieses Jahr steht vor allem die plat-zierung des ZBi professional 8 im Vorder-grund. Die investment Kg soll bis zum sommer platziert sein. Der neunte Fonds der serie kommt dann im dritten Quartal in den Vertrieb. Bei der ZBi ist man über-zeugt, dass auch 2013 ein gutes Jahr wer-den wird. „Für sicherheitsorientierte anle-ger gibt es derzeit quasi keine alternative. Kaum eine andere anlageklasse bietet das gleiche Chancen-Risiko-profil. Wer stabi-len Cashflow und Rendite will, kommt an der deutschen Wohnimmobilie nicht vor-bei“, resümiert Marcus Kraft.

sonstige17,4%

Büro46,6%

Wohnen18,1%

einzelhandel9,6%

pflege6,2%

hotel2,0%

Verteilung der nutzungsarten geschlossener immobilienfonds 2012

Quelle: Scope Analysis, Emissionsführer Februar - Mai 2013

Bei den Nutzungsarten der emittierten Fonds zeigten sich im vergangenen Jahr verschiedene Trends. Zum einen ging der Büroanteil von rund 59 auf 46 Prozent des emittierten Eigenkapitals zurück. Das Wohnsegment ist weiterhin stark mit einem 18-Prozent-Anteil. Das Einzelhandelsseg-ment schrumpfte dagegen von rund 17 Prozent im Jahr 2011 auf rund 10 Prozent.

Ein weiterer Trend im Jahr 2012 war die relative Zunahme der Nischensegmente. 18 Prozent des emittierten Eigenkapi-tals entfallen auf Nischenimmobilien wie Studentenwohnheime, Pflegeimmobilien, Hochschulimmobilien oder Parkhäuser.

BeteiligungsRepoRt 1201318

saChWeRtFonDs

immobilienhandelsfonds vom Marktführer: Von Mercatus X zu Mercatus Xi

Wenn erfolg kein Zufall, sondern planmäßig erzielbar ist, dann spricht man von einer erfolgsserie. Kaum ein anderer Begriff fasst die entwicklungen der

immobilienhandelsfonds der Mercatus-Reihe von fairvesta so gut zusammen.

Der Jubiläumsfonds Mercatus X, der Fonds anlässlich des zehnjährigen Bestehens von fairvesta, befindet sich bereits auf der Zielgeraden. Das geplante investitions-volumen von 100 Millionen euro wurde bereits deutlich überschritten. Derweil lau-fen die planungen für den nachfolgefonds Mercatus Xi auf vollen touren, um einen

reibungslosen übergang zu gewährleisten. Die aussichten des neuen Fonds, der ende Februar/März auf den Markt kommen wird, sind exzellent. er trifft mit sicher-heit die Renditeerwartungen der anleger und überzeugt mit einer plausiblen investi-tionsstrategie.

seit nun mehr zehn Jahren ist fairvesta am Markt mit ihrer einzigartigen inves-titionsstrategie erfolgreich: Das unter-nehmen erwirbt immobilien aus sonder-situationen wie Zwangsversteigerungen, Bankverwertungen oder erbauseinan-dersetzungen, um objekte besonders günstig zu erwerben. Jedes objekt muss strenge investitionskriterien einhalten: es wird ausschließlich in schulden- und lastenfreie Qualitäts- und Renditeimmo-bilien in Deutschland investiert. Diese dürfen keinen sanierungs- und Moder-nisierungsstau aufweisen. Der Kaufpreis darf maximal 70 prozent des aktuellen Verkehrswertes nicht übersteigen. Die durchschnittliche ist-Rendite der infrage

kommenden objekte muss bezogen auf den Kaufpreis mindestens zehn prozent pro Jahr betragen. Mercatus Xi hat somit gleich zwei gewinnquellen: den Mietge-winn und den handelsgewinn.

Die uneingeschränkte Mittelverwen-dungs- und Mittelfolgekontrolle durch eine neutrale Wirtschaftsprüfungsgesell-schaft stellt die einhaltung der strengen investitionsrichtlinien über die gesamte laufzeit sicher. Zudem ist bei jeder in-vestition die Zustimmung des anleger-beirates erforderlich. investiert wird nur mit eigenkapital. Fremdmittel (schulden) kommen für fairvesta nicht in Frage. Denn mit der hebelung der Chancen steigen auch die Kapitalmarktrisiken. Das anlagerisiko wird zudem durch die streuung auf eine Vielzahl von objekten unterschiedlichster standorte und nut-zungsarten deutlich reduziert. Während anderen emissionshäusern diese Maxime durch die europäische union gesetzlich auferlegt wurde, ist dies bei fairvesta

>

Autor: Jan olaf hansenLeiter Marketing & PRfairvesta Holding AG

Weitere Informationen bei:fairvesta international gmbhKonrad-Adenauer-Straße 1572072 TübingenTel +49 (0)7071 3665-100Fax: +49 (0)7071 3665-77E-Mail: [email protected]

BeteiligungsRepoRt 12013 19

saChWeRtFonDs

schon seit mehr als zehn Jahren selbst-verständlich. Daher ist es kein Zufall, dass fairvesta nach Branchenangaben des Verbands geschlossene Fonds das bei un-abhängigen Finanzberatern erfolgreichste emissionshaus im segment geschlossene immobilienfonds Deutschland ist.

fairvesta verfügt für jedes Jahr über eine positive leistungsbilanz. in dieser sind die entwicklungen jedes Fonds minutiös fest-gehalten. Der Blick in die Vergangenheit lohnt sich. Der Fonds „fairvesta zweite immobilienbeteiligungsgesellschaft mbh“ konnte im Jahr 2011 für seine anleger – trotz zwischenzeitlicher Finanzkrise in den Jahren 2008 und 2009 – bei einer kurzen laufzeit von nur fünf Jahren eine durchschnittliche Rendite von 12,37 pro-zent pro Jahr (linear) ausbezahlen. Dies zeigt, dass die investitionsstrategie von fairvesta auch in Krisenzeiten bestens funktioniert.

immobilien rücken bei immer mehr in-vestoren in den Fokus. nicht nur privat-anleger, sondern auch große pensions-fonds und Versicherungen finden sichere Renditen zunehmend bei Qualitäts- und Renditeimmobilien in Deutschland. Das vereinfacht den abverkauf von objekten. Die immobilienverkäufer von fairvesta konnten im Jahr 2012 so viele objekte veräußern wie noch nie zuvor. Doch auch auf der ankaufsseite gelangen den ex-perten einige sehenswerte schnäppchen. Viele Banken und Versicherungen müssen aufgrund gesetzlicher anforderungen ihre eigenkapitalquoten wesentlich erhöhen. Die assets under Managament, also die summe der Werte aller immobilien im Bestand, ist auf aktuell über 750 Millio-nen euro angewachsen.

Wer von gewinnen mit immobilien pro-fitieren möchte, der hat in Kürze die Möglichkeit, in Mercatus Xi, den neuen immobilienhandelsfonds von fairvesta, zu investieren. Das geplante investitions-volumen von Mercatus Xi beträgt 100 Millionen euro. Wie beim Vorgänger gibt fairvesta erneut eine platzierungsga-rantie ab. anleger können sich ab einer

anlagesumme von 10.000 euro bei einer Mindestlaufzeit von wahlweise fünf oder zehn Jahren beteiligen. Wird die längere laufzeit gewählt, können jährlich bis zu 6,5 prozent der anlagesumme gebüh-renfrei als gewinnunabhängige entnahme entnommen werden. sollte ein anleger einmal in eine finanzielle notlage gera-ten, garantiert fairvesta den Rückkauf der Beteiligung zu 80 prozent des steu-erlichen Buchwerts. sollte ein anleger zu mindestens 50 prozent berufsunfähig werden, so erhält er sogar 100 prozent des aktuellen steuerlichen Buchwerts.

ein absolutes highlight ist neben der größtmöglichen sicherheit durch die in-vestition in sachwerte und zahlreiche kapitalsichernde Mechanismen im Fonds der zu erwartende ertrag. Für Mercatus Xi peilt fairvesta eine durchschnittliche Rendite per anno im zweistelligen Bereich an. Das entspricht der tradition für fair-vesta und den tatsächlichen Renditen der Vorgängerfonds.

in Kürze werden die ersten Bewer-tungen renommierter analysehäuser vorliegen. Diese sollen ebenso positiv ausfallen, wie die zum Vorgängerfonds Mercatus X. Dieser wurde von füh-renden analysehäusern mit Bestnoten ausgezeichnet. in der „Check-analyse“ erhielt der immobilienfonds das spit-zenrating 1,2. Das expertenteam rund um Chefanalyst stephan appel zeich-nete die teilaspekte sicherheit und Mittelverwendung sogar mit der note 1,1 aus – ein Wert, der kaum noch zu toppen ist. Das renommierte ham-burger analysehaus „g.u.B.“ zeichne-te Mercatus X mit der Bestnote „sehr gut“ aus – das entspricht der höchs-ten Qualitätsstufe „Dreifachplus“. Der Fonds glänzt mit zahlreichen Features, die kaum ein anderer geschlossener Fonds in dieser Kombination bietet.

Zwei Beteiligungsmöglichkeiten - einmalige ertragschancen.anleger haben bei Mercatus Xi die Wahl zwischen verschiedenen laufzeiten und fle-xiblen entnahmemöglichkeiten. Damit er-

möglicht es fairvesta, für jeden anleger die passende Beteiligungsvariante zu finden.

estate short Cashestate Cash Flex

Das Anlagemodell mit der kürzesten Laufzeit, wenn Anleger ihr Geld bald wieder benötigen.

• einmalanlage ohne entnahmerecht in den ersten 5 vollen Beitrittsjahren

• Mindestlaufzeit: 5 Jahre

• Mindesteinlage: 10.000 euro zzgl. 5 prozent abwicklungsgebühr

• Bei Beendigung auszahlung des gut- habens oder wahlweise jährliche Fort- führung mit oder ohne entnahme (siehe Cash Flex)

Das flexibelste Anlagemodell, wahl-weise mit oder ohne entnahmerecht.

• einmalanlage wahlweise mit oder ohne entnahmerecht

• Mindestlaufzeit: 10 Jahre

• Mindesteinlage: 10.000 euro zzgl. 5 prozent abwicklungsgebühr

• Bei Beendigung auszahlung des gut- habens oder wahlweise jährliche Fort- führung mit oder ohne entnahme

Der gesellschafter von estate Cash Flex hat die Möglichkeit, sich die jährlichen entnahmen auf den erwirtschafteten ge-winn der gesellschaft (ausschüttungen) in höhe von anfänglich 1,0 bis zu 6,5 pro-zent p. a. bezogen auf seine Kapitaleinla-ge monatlich, quartalsweise oder jährlich auszahlen zu lassen. Diese entnahmen werden wie folgt gestaffelt:

• 1. bis 8. Jahr: 1,0 bis 6,5 prozent p. a.• ab 9. Jahr: 1,0 bis 7,5 prozent p. a.

Weitere informationen für sie zusammen-gestellt: www.fairvesta.de

BeteiligungsRepoRt 1201320

saChWeRtFonDs

>

investmentmarkt mit Jahresendrallye

aus umsatzrückgang wurde schnell umsatzsprung

Da wunderten sich offensichtlich auch die Researcher. aus einer investmentumsatz-prognose mit deutlichem Rückgang noch Mitte Dezember wurde zwei Wochen später

noch ein satter gewinn von neun bis elf prozent. über 25 Milliarden euro wurden, je nach Researchquelle, im letzten Jahr in deutsche immobilien investiert.

Das investmentergebnis des letzten Jah-res erlaubt wieder einen schmunzelnden Blick auf die unterjährigen prognosen und sogar noch auf die „endergebnisse“, die Mitte Dezember gemeldet worden waren. Bnp paribas Real estate (BnppRe) meldet 25,57 Milliarden euro bzw. plus neun prozent. Jones lang lasalle (Jll) erhöht den von Mitte Dezember gemel-deten 22 Milliarden euro zwei Wochen später auf jetzt 25,3 Milliarden euro und ein plus von acht prozent. CBRe sieht 25,2 Milliarden euro investmentumsatz und Colliers kommt auf 25,4 Milliarden euro. Fünf der zehn größten Deals des Jahres 2012 gingen laut Colliers allein in den letzten drei Monaten über die Büh-ne. allein die in den letzten tagen des Jahres von der signa holding erworbenenKarstadt-immobilien und das von lone star übernommene tlg-gewerbeportfo-lio lagen bei jeweils rund 1,1 Milliarden euro. nach der logischen erklärung ei-nes umsatzeinbruchs durch mangelnde Core-objekte bei anhaltender Core-Fixie-

rung der investoren, sorgte zum schluss wohl die „überraschende“ erhöhung der grunderwerbssteuer dafür, dass einige Deals, die erst zum Jahresanfang erwar-tet worden waren, doch noch in 2012 protokolliert wurden. so kaufte allein Catella Kag für einen süddeutschland-Fonds noch im Dezember drei gewer-beimmobilien. Das relativiert wieder einmal plastisch die aussagekraft statisti-schen Kurzfristzahlenwerke, die nun ein-mal nie auf die goldwaage gelegt werdensollten und die ausufernder interpreta-tion selten standhalten. Für das nächste Jahr wird dementsprechend je nach Zwi-schenergebnis die argumentationskette von den negativen Folgen letztjähriger Vorzieheffekte durch die grunderwerbs-steuer in Verbindung mit anhaltender Core-Knappheit bis hin zu verstärktem internationalen Vertrauen in den Markt

und sich lockernder Core-Fixierung bei anhaltendem nationalen und internatio-nalen anlagedruck bei guten Quartalser-gebnissen reichen.

Der anteil der paketverkäufe am trans-aktionsvolumen lag ende 2012 mit 5,9 Milliarden euro bei etwa 23 prozent und damit knapp über dem niveau des Vorjahres. ausländische anleger, auf die acht der zehn größten Käufe des Jahres entfielen, investierten laut Colliers etwa 9,6 Milliarden euro in Deutschland und damit rund eine Milliarde euro mehr als 2011. Während im Vorjahr kein einziger Deal die Milliarden-schwelle erreichte, gab es 2011 vier Milliarden-abschlüsse. thomas Daily hat brandaktuell die 20 topdeals zusammengestellt. Bemerkens-wert ist vor allem die Rückkehr der gro-ßen Wohnportfolio-Verkäufe. Zwei von

Autor: werner rohmertVorstand und Herausgeber„Der Immobilienbrief“

Weitere Informationen bei:research medien agPostfach 22 0333378 Rheda-WiedenbrückTel: +49 (0)5242 90 12 50Fax: +49 (0)5242 90 12 51E-Mail: [email protected]

BeteiligungsRepoRt 12013 21

saChWeRtFonDs

ihnen führen die Rangliste der Verkäufe an. insgesamt zehn Wohnungsdeals fin-den sich unter den 20 größten trans-aktionen, darunter auch der top-Woh-nungsdeal bei geschlossenen Fonds. Die erlanger ZBi verkaufte ihren Fonds ZBi 5 an die gsW. Die Zahl der Büro-Deals über 200 Millionen euro erhöhte sich von zwei auf sechs. Mit dem Kauf der Frank-furter „Welle“ und des Berliner „Kranzler eck“ für knapp 800 Millionen euro durch den norwegischen staatsfonds lagen Bü-ros wieder vor einzelhandel, wobei aber der signa/Karstadt Deal zum schluss noch den einzelhandelsinvestmentumsatz pushte. auf der Jahresend-pressekonfe-renz von Jll hatte „Der immobilienbrief“mit Blick auf die eigene Core-skepsis nach der ja unter insidern bekannten Wertentwicklung der prominenten ob-jekte „Die Welle“ und „Kranzler eck“, die jetzt mit gut 400 Millionen bzw. rund 375 Millionen euro über die theke gin-gen, seit Baubeginn durch die DiFa und erwerb durch das sportliche Morgan

stanley asset Management und jetziger Veräußerung durch die gläubigerbank ge-fragt. Wir bekamen aus Vertraulichkeits-gesichtspunkten keine antwort.

allerdings spricht Jll brandaktuell in der investmentübersicht mit Blick auf Core-

Fixierung von einem „Wettbewerb um ver-meintlich ‚sicherste’ objekte“. Die anhal-tende Core-Fixierung wird auch deutlich in dem erhöhten anteil der investitionen in den top sieben standorten der Jll-liste, die allein über 60 prozent der erfassten investitionen ausmachten und um 28 pro-

Die 20 größten investments 2012

Quelle: Der Immobilien Brief Nr. 287, 18.01.2013

in Millionen euro

Nr. Deal Nutzung millionen euro käufer Verkäufer

1 lBBW-portfolio Wohn 1.435 Konsortium (patrizia) lBBW

2 BauBeCon portfolio Wohn 1.235 Deutsche Wohnen Barclays

3 tlg immobilien gewerbe (gem.) 1.100 lone star tlg / Bund

4 KaDeWe und Karstadt-paket gewerbe (eZh) 1.100 signa highstreet Konsortium

5 DKB-portfolio Wohn 960 tag BayernlB

6 speymill Wohn 900 Cerberus speymill

7 Die Welle / Kanzler eck gewerbe (Büro) 784 aXa iM, norges Royal Bank of scotland

8 Mfi-anteile an 5 shop. C. gewerbe (eZh) 500 unibail Rodamco perella Weinberg

9 tlg Wohnen Wohn 471 tag tlg / Bund

10 palais Quartier Frankfurt gewerbe (gem.) 460 Rabo Meyer Bergmann

11 Milaneo stuttgart gewerbe (eZh) 400 hamburg trust eCe, strabag

12 allianz-Verw. unterföhring gewerbe (Büro) 315 iVg-Fonds iVg

13 palais an der oper München gewerbe (Büro) 300 gruppe priv. investoren lBBW, accumulata

14 Maximilianhöfe München gewerbe (Büro) 270 pembroke acestus Capital

15 Wohnungsportfolio Kristensen Wohn 238 Deutsche Wohnen Kristensen

16 grainger-portfolio Wohn 232 pensionsfonds Korea grainger

17 trianon Frankfurt, 57% anteil gewerbe (Büro) 230 Madison Real estate Morgan stanley p2

18 ten towers München gewerbe (Büro) 206 WealthCap evans Randall

19 level one-portfolio Wohn 205 Blackstone insolvenzverwalter Ratunde

20 gsW-portfolio Wohn 201 gsW ZBi

BeteiligungsRepoRt 1201322

mio. euro Veränderung zu 2011

Berlin 3.950 88%

Düsseldorf 740 -23%

Frankfurt/M 3.250 7%

hamburg 2.000 0%

Köln 830 -3%

München 3.860 33%

stuttgart 1.020 168%

summe 15.650 28%

zent zulegten. BnppRe kommt für die Big six ohne stuttgart als positiver ausreißer auf vergleichbare 14,3 Milliarden euro und einem plus von 17 prozent. Mit rund 77 prozent bzw. 19,7 Milliarden euro lie-gen laut BnppRe einzeldeals in etwa bei dem umsatzvolumen des Vorjahres. in den portfolio-transaktionen zeige sich, dass neben den Core-immobilien, die nach wie vor die beliebtesten investitionsob-jekte darstellen, zunehmend auch wieder Chancen im großvolumigen Bereich mit entsprechendem Wertsteigerungspotential gesucht werden, interpretiert Jll das Zah-lenwerk. Büroimmobilien machen knapp 42 prozent aus. einzelhandelsobjekte lie-gen bei 30,5 prozent. sieben prozent ent-fallen auf logistikinvestments, die jedoch absolut um rund 50 prozent gegenüber dem Vorjahr zugelegt haben. Mit einem anteil von gut vier prozent konnten auch hoteltransaktionen leicht gesteigert wer-den. aufgrund der sehr hohen nachfrage sind die Renditen zum Jahresende noch einmal unter Druck geraten und haben an allen standorten nachgegeben. Für Bü-rohäuser liegen die spitzenrenditen laut BnppRe weiterhin am niedrigsten in Mün-chen mit 4,6 prozent, gefolgt von ham-burg mit 4,7 prozent, Frankfurt mit 4,75 prozent, Berlin mit 4,8 prozent und Düs-seldorf mit 4,9 prozent. nur Köln liegt mit 5,2 prozent noch über der 5-prozent-Mar-ke. auch die spitzenrenditen für Retail-highstreet-objekte sind gesunken und lie-

transaktionsvolumen 2012 Big 7 Q1-Q4

Quelle: Der Immobilien Brief Nr. 287, 18.01.2013

in Millionen euro

gen im Durchschnitt der Big-six-standorte bei 4,20 prozent. Für shoppingcenter, die zu den beliebtesten investitionsobjekten gehörten, liegt die spitzenrendite mittler-weile bei 4,75 prozent.

Fazit: Da bei den preis-/Renditeangaben nochnicht einmal die erwerbsnebenkosten, die leicht bei 10 prozent liegen können, berücksichtigt sind, ist für uns eine Re-chenbarkeit der investments nur unter der annahme deutlich steigender Mieten oder noch weiter steigender Multiplika-toren vorstellbar. Die letzten 30 Jahre erfahrung lassen Zweifel aufkommen. aus unserer sicht ist die aktuelle Core-strategie zumindest recht sportlich bzw. optimistisch und muss auf der annahme anhaltend niedriger Zinsen von Vergleichs- investitionen beruhen. Mit Blick auf immo-bilien-lebenszyklen im Core-Bereich, not-wendiger high-level-instandhaltung und der begrenzter Mietsteigerungsfähigkeit langfristig vermieteter objekte und der später schwächeren Wettbewerbsfähigkeit von gebrauchtobjekten im Core-Wettbe-werb ist die Frage offensichtlich, inwieweit hier nicht aspekte einer möglichen Blase zu berücksichtigen sind, die vielleicht auf investmentstrategien beruht, die die si-cherheit der asset Manager und der ent-scheidungsgremien über die langfristigen interessen der letztendlichen Kapitalanle-ger der Kapitalsammelstellen stellt.

GFI TREUHAND GmbH

Nessestraße 24, 26789 Leer, Tel. 0491/98 99 10Neuer Wall 80, 20354 Hamburg, Tel. 040/36 80 27 440Karlstraße 35, 80333 München, Tel. 089/45 23 52 241

info@gfi -treuhand.de, www.gfi -treuhand.de

Wir begleiten Initiatoren und

Emissionshäuser ganzheitlich von der

Projektidee über die treuhänderische

Betreuung des geschlossenen

Fonds bis zur Liquidation.

Unsere Leistungen gehen dabei weit

über die klassischen Treuhand- und

Geschäftsbesorgungsprozesse hinaus,

denn wir fühlen uns verantwortlich

für Ihr Projekt und Ihren Fonds.

Mit weit über 100 betreuten Fonds,

mehr als 20.000 Anlegern und einem

Anlagevermögen von über 900 Mio. Euro

bringen wir die nötige Expertise auch

für Ihre Projekte und Fonds mit.

Fragen Sie uns danach.

Wir begleiten Initiatoren, Emissions-

häuser und Anleger gleichermaßen

in allen Fondsphasen – und unsere

Leistungen gehen dabei weit über die

klassischen Geschäftsbesorgungs- und

Treuhandtätigkeiten hinaus, denn wir

fühlen uns verantwortlich.

Unsere langjährige Erfahrung im Markt

für geschlossene Fonds sowie unsere

überdurchschnittliche Fachkompetenz

bilden unsere Expertise.

Legen Sie Ihren geschlossenen

Fonds in treue Hände.

Anz

eige

BeteiligungsRepoRt 12013 23

saChWeRtFonDs

IVAG-Management, v.l.n.r.:Hans-Joachim von Malsen, Guido Gerold, Alfred Schweiger

Weitere Informationen bei:iV - innovative Vertriebskonzepte ag Keltenring 10 – 1282041 OberhachingTel: +49 (0)89 4 576 978-300Fax: +49 (0)89 4 576 978-333E-Mail: [email protected]

„immobilienbesitz in Maßkonfektion“

Die iFK sachwert serie ist 2008 gestartet und hat inzwischen mehr als 12.000 anleger mit über 200 Millionen euro gezeichnetem Kapital. Der Vertriebskoordinator

iV innovative Vertriebskonzepte ag (iVag) hat aktuell den dritten Fonds der iFK serie im Vertrieb. gemanagt wird diese durch die 1976 gegründete bvt-gruppe aus München. BeteiligungsReport befragte die iVag-Vorstände guido gerold und alfred schweiger.

Beteiligungsreport®: Der dritte Fonds der iFK serie ist ende 2012 gestar-tet und hat bereits 10 Millionen euro platzierungsstand. Wie sieht es bei den beiden Vorgängern aus?