Embed Size (px)

DESCRIPTION

Das Gesellschaftsrecht ist ein sehr komplexes Rechtsgebiet. Die Neuauflage der Praxisformularbuchs Gesellschaftsrecht bietet das praxisrelevante Wissen für jede Gesellschaftsform, sowohl für die Gestaltungs- als auch für die prozessuale Praxis. Dabei berücksichtigen die versierten Autoren auch steuerliche Aspekte. Die Darstellung folgt den anwaltlichen Bedürfnissen: Rechtlichen Grundlagen schließen sich typische Sachverhalte an, gefolgt von über 360 Mustern (mit Online-Zugang) und zahlreichen Checklisten.

Citation preview

1050 Kapitel 6 Gesellschaftsformen von Freiberuflern

Heid

Dr. Peter Heid § 15 Die Freiberufler-Kapitalgesellschaften Kapitel 6 Gesellschaftsformen von Freiberuflern § 15 Die Freiberufler-Kapitalgesellschaften Heid

Literatur

Es wird verwiesen auf die Literaturangaben bei § 14. Inhalt

A. Rechtliche Grundlagen 1 I. Bedeutung 1 II. Rechtsformen 2 1. GmbH 2 2. AG und sonstige 3 III. GmbH und Steuerrecht 4 1. Körperschaftsteuer 4 2. Gewerbesteuer 7 3. Umsatzsteuer 8

4. Sonderproblem: Kraftfahrzeuge 9 5. Steuerbelastungsvergleich zwischen Sozietät

und GmbH 10 B. Vertragsmuster zur Freiberufler-GmbH 14 I. Typischer Sachverhalt 14 II. Muster: Vertrag einer Wirtschaftsprüfungs- und

Steuerberatungs-GmbH 15 III. Muster: Anmeldung der GmbH zum Handelsregis-

ter 16

A. Rechtliche Grundlagen

I. Bedeutung

Größere Bedeutung konnten die Freiberufler-Kapitalgesellschaften bislang nicht erlangen. Le-diglich bei den Wirtschaftsprüfern, z.T. auch bei den Steuerberatern, erfreuen sich die GmbHs wegen ihrer schon langjährigen berufsrechtlichen Anerkennung größerer Beliebtheit.1 Nach-dem das Bayerische Oberste Landesgericht im Jahr 1994 für Anwälte die Zulässigkeit der Wahl der Rechtsform der GmbH anerkannt hatte2 und die Rechtsanwalts-GmbH auch gesetzlich seit 19983 anerkannt ist (durch Einfügung der §§ 59 ff. in die BRAO), könnte die Bedeutung allgemein steigen.4 Haftungsrechtlich dürfte die Wahl der Freiberufler-Kapitalgesellschaft im Vergleich zur Freiberufler-Personengesellschaft allerdings nicht motiviert sein,5 neuerdings evtl. aber bei Ärzten bei Gründung der durch das Gesetz zur Modernisierung der Gesetzlichen Krankenversicherung ab 1.1.2004 besonders geförderten medizinischen Versorgungszentren, denen durch dieses Gesetz ausdrücklich auch die GmbH und die GmbH & Co. KG als Rechts-form offen stehen.6 Steuerliche Gesichtspunkte standen stets im Vordergrund.7 Seit der letzten Steuerreform ist die Vorteilhaftigkeit der einen oder anderen Rechtsform wegen deren „ver-schärften“ Unsystematik und Unübersichtlichkeit noch schwerer zu beurteilen als bisher (vgl. näher Rn 10 ff.).

Im Rahmen grenzüberschreitender Tätigkeiten von Rechtsanwaltsgesellschaften dürfte al-lerdings die Kapitalgesellschaft die größere Rolle spielen.8

_____ 1 Vgl. hierzu eingehend § 14 Rn 5. 2 BayObLG NJW 1995, 199 mit Anm. Taupitz. 3 BGBl I 1998, 2600 ff. 4 Zum 1.1.2000 waren allerdings nur 34 RA-GmbHs registriert, vgl. Hülsmann, NZG 2001, 625, Fn 5. 5 So noch DAV-Ratgeber/Korts, 7. Aufl., S. 255; vgl. jetzt: DAV-Ratgeber/Weipert, S. 247, 249 f. 6 Vgl. Klose, BB 2003, 2702 ff. 7 DAV-Ratgeber/Korts, 7. Aufl., S. 260. 8 Henssler, NJW 2009, 950 ff.

1

Bereitgestellt von | De Gruyter / TCSAngemeldet | 212.87.45.97

Heruntergeladen am | 18.02.13 10:14

§ 15 Die Freiberufler-Kapitalgesellschaften 1051

Heid

II. Rechtsformen

1. GmbH Bislang ist in der Rechtspraxis wegen ihrer berufsrechtlichen ausdrücklichen Regelungen bei den Freiberufler-Kapitalgesellschaften fast ausnahmslos die Rechtsform der GmbH anzutreffen.9 Bei interprofessionellen GmbHs blockieren sich die einschlägigen Berufsrechte der WP, StB und RAe bei den Mehrheitserfordernissen gegenseitig!9a Ob sich die ohne Zweifel auch für Anwälte zulässige Unternehmergesellschaft (haftungsbeschränkt) für Anwälte eignet, erscheint frag-lich.10 Zum 1.1.2010 gab es 401 Rechtsanwalts-GmbHs, ein Plus von 24% im Vergleich zum Vor-jahr.11 2. AG und sonstige Die Aktiengesellschaft und andere Rechtsformen spielen bislang in der Rechtswirklichkeit nur eine untergeordnete Rolle. Vorreiter für die Anerkennung der AG als zulässige Rechtsform für Rechtsanwälte war – wie schon bei der GmbH – wiederum das Bayerische Oberste Landesge-richt;12 hier ist eine gesetzliche Regelung überfällig, wie z. B. der Beschluss des OLG Hamm13 zeigt, durch den die Zurückweisung eines Antrages einer RA-AG zur Eintragung im Handelsre-gister zurückgewiesen wurde, weil keine Zulassung der AG zur Anwaltschaft vorgelegt wurde.14 Die Rechtsform der Genossenschaft erfreut sich schon seit Jahrzehnten im Rahmen des Genos-senschaftsbankensystems reger Beliebtheit.15 Interessant könnte die Freiberufler-LLP (Limited Liability Partnership) englischen Rechts sein, bei der nur die Gesellschaft als solche haftet und der konkret tätige Anwalt auch keiner persönlichen Haftungsgefahr nach dem nur in England, nicht aber in Deutschland geltenden Grundsatz der persönlichen Leistungsverantwortung (as-sumption of personal responsibility) unterliegt.16 III. GmbH und Steuerrecht

1. Körperschaftsteuer Die GmbH ist im Unterschied zur Personengesellschaft selbständiges Steuersubjekt und unter-liegt der Körperschaftsteuer (§ 1 Abs. 1 Nr. 1 KStG). Verluste der GmbH bleiben bei dieser „hän-gen“, d.h. können nicht mit anderen positiven Einkünften des Gesellschafters verrechnet wer-den.

Die GmbH ist kraft Rechtsform bilanzierungspflichtig (§ 13 Abs. 3 GmbHG, §§ 6 Abs. 1, 238 ff., 264 HGB). _____ 9 Vgl. §§ 59c ff. BRAO, §§ 49 ff. StBerG, §§ 27 ff. WPO; zum 1.1.2006 1969 GmbHs und 136 AGs bei den WP; siehe statistische Informationen der WPK zu den Mitgliedern (www.wpk.de). 9a Merkner, AnwBl 2004, 529/534; Kamps/Wollweber, DStR 2009, 1870, 1873 f. 10 Vgl. Axmann/Deister, NJW 2009, 2941. 11 Vgl. Korts, AnwBl 2010, 423. 12 NJW 2000, 1647 ff. = ZIP 2000, 835 ff.; BGH NJW 2005, 1568; Zulässigkeitsprüfung in Anlehnung an §§ 59 c ff. BRAGO; vgl. Kempter/Kopp, BRAK-Mitt. 2005, 174; vgl. auch Henssler/Prütting, vor § 59c Rn 16 ff., Hülsmann, NZG 2001, 625 m.w.N. in Fn 3; Pluskat, AnwBl 2003, 131 ff.; Beck’sches Rechtsanwalts-Handbuch/Kupfer, N 6 Rn 111 ff. 13 OLG Hamm v. 26.6.2006, BRAK-Mitt. 2006, 290. 14 Vgl. Henssler/Prütting, § 59c Rn 32 und OLG Nürnberg AnwBl 2004, 57, zur mangelnden Zulässigkeit der Firmenbildung unter einer Phantasiebezeichnung. 15 Meist sind solche Genossenschaften als Rechtsbeistände von den Justizverwaltungen zugelassen. Dadurch, dass die „Mandantschaft“ die eigenen Genossen sind, bestehen Zweifel an der ausreichenden berufsrechtlichen Unabhängigkeit. 16 Vgl. Triebel/Silny, NJW 2008, 1034; zum Problem mit der Postulationsfähigkeit vgl. Henssler, NJW 2009, 3136.

2

3

4

5

Bereitgestellt von | De Gruyter / TCSAngemeldet | 212.87.45.97

Heruntergeladen am | 18.02.13 10:14

1052 Kapitel 6 Gesellschaftsformen von Freiberuflern

Heid

Es sind Pensionsrückstellungen (im Gegensatz zur Personengesellschaft) absetzbar (§ 6a EStG). Zur Abzugsfähigkeit der Gesellschafter-Geschäftsführergehälter vgl. Rn 7.

2. Gewerbesteuer Die GmbH ist kraft Rechtsform gewerbesteuerpflichtig (§ 2 Abs. 2 S. 1 GewStG), auch wenn bei einer Freiberufler-GmbH eine materiell an sich nicht gewerbliche Tätigkeit ausgeübt wird.17 Die Freiberufler-Gehälter, auch die der Sozien, sind als Betriebsausgaben von der steuerlichen Be-messungsgrundlage absetzbar, so dass sich (auch) die Gewerbesteuerlast reduzieren lässt. Die kaum noch zu übersehende Rechtsprechung und Verwaltungshandhabung zur sog. verdeckten Gewinnausschüttung (die Geschäftsführergehälter müssen angemessen 18 sein, d.h. einem Drittvergleich standhalten) bereitet der Steuerrechtspraxis jedoch mannigfaltige Probleme und kann allein wegen dieses Problemkreises die Rechtsform der GmbH verleiden.19 3. Umsatzsteuer Da die GmbH kraft Rechtsform bilanzierungspflichtig ist, kann sie nicht die einfachere Rechnungs-legung in Form der Einnahme-Überschussrechnung gemäß § 4 Abs. 3 EStG wählen und damit auch nicht die sog. Ist-Umsatzbesteuerung nach vereinnahmten Entgelten, sondern muss nach der Soll-Versteuerung (der Forderungen/Rechnungsausgang) verfahren. Ein Antrag einer Freiberufler-GmbH auf Gestattung der Umsatzversteuerung nach vereinnahmten Entgelten gemäß § 20 Abs. 1 S. 1 Nr. 3 UStG hätte nach dem Urteil des BFH v. 22.7.199920 keine Aussicht auf Erfolg. 4. Sonderproblem: Kraftfahrzeuge Vgl. hierzu die Ausführungen zur Sozietät in § 14 Rn 145 ff.

5. Steuerbelastungsvergleich zwischen Sozietät und GmbH Der Körperschaftsteuersatz von 25% ist auf 15% mit Wirkung ab 2008 gesenkt worden und damit wesentlich geringer als der Einkommensteuersatz von derzeit 42%. Die GmbH ist gewerbesteu-erpflichtig. Die Gewerbesteuer kann ab 2008 nicht mehr als Betriebsausgabe von der stl. BMG abgesetzt werden.

Freiberufliche Kapitalgesellschaften schütten ihren Gewinn jedoch in der Regel aus, womit der Steuersatz von 15% auf den Steuersatz der Gesellschafter „hochgeschleust“ wird, wobei al-lerdings bei Option zum Teileinkünfteverfahren (§ 32d Abs. 2 Nr. 3 lit. a, b EStG) nur 60% der Ausschüttung als Bemessungsgrundlage herangezogen werden. Für ausgeschüttete Gewinne ergibt sich aber dann trotz des niedrigen KSt-Satzes von 15% immer noch eine wenn auch nur geringfügig höhere Steuerbelastung. Ansonsten (d. h. ohne Option) gilt das System der Abgel-tungssteuer (§§ 32d, 43 ff. EStG) von 25%. Die Steuerbelastung der Dividende ist im Teileinkünf-teverfahren ab einem persönlichen Steuersatz von 41,67 höher als die 25% Abgeltungssteuer.21 Das Besteuerungssystem ist damit durch die letzte Steuerreform noch einmal komplizierter und unübersichtlicher geworden. _____ 17 Vgl. Dietlmeier, ZIP 1996, 1800, 1805; Sommer, GmbHR 1995, 249. 18 Zur Angemessenheit von Gewinntantiemen (sog. 75 : 25-Regel) vgl. Handbuch des Sozietätsrechts/Streck, E Rn 255. 19 Vgl. hierzu Handbuch des Sozietätsrechts/Streck, E Rn 223. 20 GmbHR 1999, 1112. 21 Korts, AnwBl 2010, 423, 425.

6

7

8

9

10

Bereitgestellt von | De Gruyter / TCSAngemeldet | 212.87.45.97

Heruntergeladen am | 18.02.13 10:14

§ 15 Die Freiberufler-Kapitalgesellschaften 1053

Heid

Die Freiberufler-GmbH kann damit zum Steuersparmodell werden in Fällen, in denen der Gewinn thesauriert wird.22 Bei Freiberuflern gibt es aber im Gegensatz zu gewerblichen Unter-nehmen, in denen häufig Gewinne reinvestiert werden, in der Regel keine häufigeren und gra-vierenderen Anlässe für eine Gewinnthesaurierung in der GmbH. Wenn sich die Freiberufler ein eigenes Kanzlei-Grundstück zulegen wollen, wird man dies aus Haftungsgründen nicht im Rah-men der GmbH tun, sondern i.d.R. im Rahmen einer Betriebsaufspaltung, d.h. Anschaffung des Grundstücks durch die Freiberufler persönlich (Grundstücks-GbR) und Vermietung/Verpach-tung des Grundstücks an die GmbH.

Weitere Ausführungen hierzu würden den Rahmen dieses Formularbuchs sprengen. Jeden-falls ist nach wie vor Skepsis auch nach der letzten Steuerreform mit ihrem niedrigen Körper-schaftsteuersatz von 15% für nicht ausgeschüttete Gewinne hinsichtlich der Vorteilhaftigkeit für die Freiberufler gegeben. Es sind in jedem Einzelfall eingehende Überlegungen und Steuerbelas-tungsvergleichs-Rechnungen anzustellen.

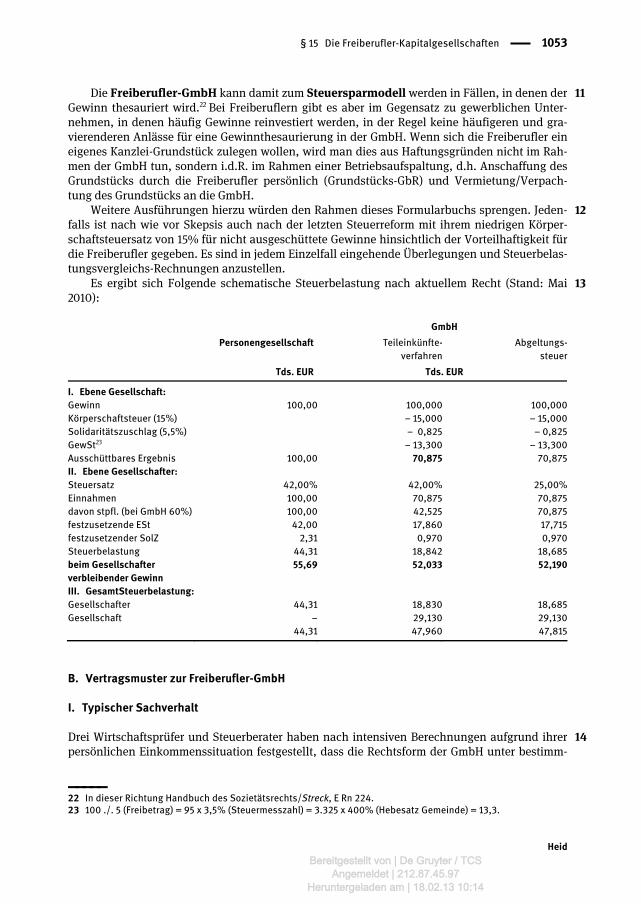

Es ergibt sich Folgende schematische Steuerbelastung nach aktuellem Recht (Stand: Mai 2010):

GmbH Personengesellschaft Teileinkünfte-

verfahrenAbgeltungs-

steuer Tds. EUR Tds. EUR

I. Ebene Gesellschaft: Gewinn 100,00 100,000 100,000Körperschaftsteuer (15%) – 15,000 – 15,000Solidaritätszuschlag (5,5%) – 0,825 – 0,825GewSt23 – 13,300 – 13,300Ausschüttbares Ergebnis 100,00 70,875 70,875II. Ebene Gesellschafter: Steuersatz 42,00% 42,00% 25,00%Einnahmen 100,00 70,875 70,875davon stpfl. (bei GmbH 60%) 100,00 42,525 70,875festzusetzende ESt 42,00 17,860 17,715festzusetzender SolZ 2,31 0,970 0,970Steuerbelastung 44,31 18,842 18,685beim Gesellschafter verbleibender Gewinn

55,69 52,033 52,190

III. GesamtSteuerbelastung:Gesellschafter 44,31 18,830 18,685Gesellschaft – 29,130 29,130 44,31 47,960 47,815

B. Vertragsmuster zur Freiberufler-GmbH

I. Typischer Sachverhalt

Drei Wirtschaftsprüfer und Steuerberater haben nach intensiven Berechnungen aufgrund ihrer persönlichen Einkommenssituation festgestellt, dass die Rechtsform der GmbH unter bestimm- _____ 22 In dieser Richtung Handbuch des Sozietätsrechts/Streck, E Rn 224. 23 100 ./. 5 (Freibetrag) = 95 x 3,5% (Steuermesszahl) = 3.325 x 400% (Hebesatz Gemeinde) = 13,3.

11

12

13

14

Bereitgestellt von | De Gruyter / TCSAngemeldet | 212.87.45.97

Heruntergeladen am | 18.02.13 10:14

1054 Kapitel 6 Gesellschaftsformen von Freiberuflern

Heid

ten Prämissen für sie steuerlich günstiger ist als eine Personengesellschaft und entschließen sich deshalb zur Gründung einer Beratungs-GmbH. II. Muster: Vertrag einer Wirtschaftsprüfungs- und Steuerberatungs-GmbH24

Gesellschaftsvertrag

der RevisoTax Wirtschaftsprüfungs- und Steuerberatungs-GmbH

I. Grundlagen der Gesellschaft § 1 Firma und Sitz (1) Die Firma der Gesellschaft lautet: RevisoTax Gesellschaft mit beschränkter Haftung Wirtschaftsprüfungsgesellschaft25/Steuerberatungsgesellschaft.26 (2) Sitz der Gesellschaft ist ______ (Ort). § 2 Gegenstand des Unternehmens (1) Gegenstand des Unternehmens sind die für Wirtschaftsprüfungsgesellschaften bzw. Steuerbera-tungsgesellschaften gesetzlich und berufsrechtlich zulässigen Tätigkeiten, insbesondere

a) Durchführung von Jahresabschlussprüfungen (§ 2 Abs. 1 WPO); b) die Steuerberatung gemäß § 33 StBerG, § 2 Abs. 2 WPO; c) die Sachverständigentätigkeit auf den Gebieten der wirtschaftlichen Betriebsführung, Bera-

tung und Interessenwahrnehmung in wirtschaftlichen Angelegenheiten, treuhänderische Verwaltung (§ 2 Abs. 3 WPO, § 57 Abs. 3 Nrn. 2 und 3 StBerG);

d) die mit dem Beruf des Wirtschaftsprüfers und Steuerberaters zu vereinbarenden Tätigkeiten gemäß § 43a Abs. 4 Nrn. 1 bis 8 WPO, § 57 Abs. 3 Nrn. 4 bis 6 StBerG.

(2) Gewerbliche Tätigkeiten sind ausgeschlossen.27 (3) Die Gesellschaft ist berechtigt, sich an Gesellschaften ähnlicher Art zu beteiligen oder gleicharti-ge Unternehmen zu erwerben. Sie darf Zweigniederlassungen errichten, soweit die berufsrechtlichen Voraussetzungen dafür erfüllt sind.28 § 3 Geschäftsjahr, Beginn (1) Das Geschäftsjahr ist das Kalenderjahr. (2) Das erste Geschäftsjahr beginnt mit der Gründung der Gesellschaft und endet am 31.12.______ (Rumpfgeschäftsjahr). (3) Die Gesellschaft darf mit ihrer Tätigkeit erst beginnen, wenn sie im Handelsregister eingetragen ist.29 _____ 24 Es wird der Mustervertrag für eine Wirtschaftsprüfungs- und Steuerberatungs-GmbH angeboten, weil bislang ausschließlich bei diesen Berufsgruppen die Rechtsform der GmbH eine größere Bedeutung erlangt hat; vgl. § 14 Rn 58; zum Mustervertrag einer Anwalts-GmbH vgl. Heid/Juli, Kap. C III 1 Rn 458, Gesellschaftsvertrag einer Rechtsanwalts-GmbH; Vieth/Schulz-Jander, NZG 1999, 1126 ff.; Römermann, GmbHR 1999, 1175 ff.; zum Satzungsentwurf für eine interprofessionelle GmbH zwischen RAen, StB und WP siehe Pluskat, AnwBl 2004, 535. 25 Diese Bezeichnung ist gemäß § 31 S. 1 WPO in die Firma aufzunehmen. 26 Diese Bezeichnung ist gemäß § 53 S. 1 StBerG in die Firma aufzunehmen. 27 Vgl. § 43a Abs. 3 Nr. 1 WPO, § 57 Abs. 4 Nr. 1 StBerG. 28 § 47 WPO, § 34 StBerG. 29 Im Hinblick auf § 28 Abs. 6 S. 2 WPO in der seit 1.1.2001 geltenden Fassung (Gesetz v. 19.12.2000) zu empfehlen, mit dem wohl erstmalig gesetzlich die höchstrichterliche Rechtsprechung zur Differenzhaftung kodifiziert wurde.

M 210

15

Bereitgestellt von | De Gruyter / TCSAngemeldet | 212.87.45.97

Heruntergeladen am | 18.02.13 10:14

§ 15 Die Freiberufler-Kapitalgesellschaften 1055

Heid

(4) Die Gesellschafterversammlung darf ihre Geschäftstätigkeit erst dann aufnehmen, wenn die er-forderlichen behördlichen Anerkennungen als Wirtschaftsprüfungs- bzw. Steuerberatungsgesell-schaft vorliegen.30 § 4 Stammkapital (1) Das Stammkapital der Gesellschaft beträgt ______ EUR. (2) Vom Stammkapital werden folgende Stammeinlagen übernommen:

a) Von Herrn A, Steuerberater ______ EUR b) von Herrn B, Wirtschaftsprüfer ______ EUR c) von Herrn C,

Wirtschaftsprüfer und Steuerberater31 ______ EUR. (3) Die Stammeinlagen werden in bar erbracht und müssen vor Anmeldung der GmbH vollständig auf ein noch einzurichtendes Konto der GmbH eingezahlt sein.32 § 5 Gesellschafter (1) Gesellschafter dürfen nur die in § 28 Abs. 4 Nr. 1 WPO, § 50a Abs. 1 Nr. 1 StBerG genannten Per-sonen sein. Die Angehörigen freier Berufe (vBP, StB, RAe, StBv) sowie gesetzliche Vertreter ohne WP-Qualifikation im Sinne von § 28 Abs. 2 und 3 WPO müssen darüber hinaus in der Gesellschaft aktiv tätig sein (keine freie Mitarbeit).33 (2) Die Gesellschafter, die Wirtschaftsprüfer sind, müssen stets zusammen über die Kapital- und Stimmenmehrheit verfügen.34 (3) Die Geschäftsanteile dürfen nicht für Rechnung eines Dritten gehalten werden.35 Verpfändungen oder sonstige Belastungen sind ebenso unzulässig wie Treuhand- oder Unterbeteiligungsverhältnisse sowie stille Beteiligungen an den Geschäftsanteilen. (4) Zur Übertragung von Geschäftsanteilen sowie Teilen von Geschäftsanteilen ist die Zustimmung der Gesellschaft erforderlich.36 Die Zustimmung darf nur dann erteilt werden, wenn es sich bei dem Erwerber um eine Person handelt, die zu dem in den vorstehenden Absätzen bezeichneten Personen-kreis gehört und wenn die Voraussetzungen über die Mehrheitsverhältnisse und etwaigen sonstigen berufsrechtlichen Vorschriften in der Person des Erwerbers erfüllt sind. II. Organe der Gesellschaft § 6 Geschäftsführung (1) Die Gesellschaft hat einen oder mehrere Geschäftsführer.

_____ 30 § 29 Abs. 3 WPO, § 52 StBerG. 31 Damit sind die Voraussetzungen erfüllt, die sowohl die WPO als auch das StBerG an die Mehrheitsverhältnisse stellen: In Wirtschaftsprüfungsgesellschaften müssen Wirtschaftsprüfer oder Wirtschaftsprüfungsgesellschaften zusammen die Mehrheit der Stimmrechte haben; bei einer Steuerberatungsgesellschaft besteht ein vergleichbares Erfordernis nicht: Dort müssen Steuerberater nur zusammen mit Rechtsanwälten und/oder Wirtschaftsprüfern die Mehrheit der Stimmrechte besitzen (§ 50a Abs. 1 Nr. 5 StBerG). 32 Gemäß § 28 Abs. 6 S. 1 WPO muss das Stammkapital jetzt nur noch 25.000 EUR betragen, muss aber nicht mehr vollständig eingezahlt sein (so aber § 29 Abs. 6 S. 1 WPO a.F.). Dennoch ist es zu empfehlen, die Volleinzahlung vorzusehen. 33 Vgl. hierzu WP-Handbuch, 2000, Bd. I, A Rn 118; zum Rechtsanwalt in der Steuerberatungsgesellschaft eingehend Kamps, S. 173 ff. 34 § 28 Abs. 4 Nr. 3 WPO. 35 § 28 Abs. 4 Nrn. 2, 5 WPO, § 50a Abs. 1 Nr. 2 StBerG. 36 § 28 Abs. 5 S. 2 und 3 WPO, § 50 Abs. 5 S. 2 und 3 StBerG.

Bereitgestellt von | De Gruyter / TCSAngemeldet | 212.87.45.97

Heruntergeladen am | 18.02.13 10:14

1056 Kapitel 6 Gesellschaftsformen von Freiberuflern

Heid

(2) Die Gesellschaft muss von Wirtschaftsprüfern und Steuerberatern verantwortlich geführt wer-den.37 Als Geschäftsführer können neben Wirtschaftsprüfern und Steuerberatern auch vereidigte Buchprüfer sowie sonstige Personen unter Beachtung der Bestimmunen des § 28 Abs. 2 und 3 WPO bzw. § 50 Abs. 2 und 3 StBerG bestellt werden. Die Zahl der nicht als Wirtschaftsprüfer bestellten Geschäftsführer darf die Zahl der als Wirtschaftsprüfer bestellten Geschäftsführer nicht erreichen,38 wobei bei Vorhandensein von nur zwei Geschäftsführern Parität genügt.39 Die Zahl der nicht als Steuerberater bestellten Geschäftsführer darf die Zahl der als Steuerberater bestellten Geschäfts- führer nicht übersteigen.40 Bei der Willensbildung innerhalb der Geschäftsführung dürfen Beschlüs- se nicht gegen die Stimmen der Wirtschaftsprüfer- bzw. Steuerberatergeschäftsführer gefasst wer- den. (3) Infolge des Verlustes der Berufszulassung oder der Anteilspfändung endet die Geschäftsführung, ohne dass es eines Beschlusses der Gesellschafterversammlung bedarf. (4) Die Rechte und Pflichten der Geschäftsführer ergeben sich aus dem Gesetz, dem Anstellungsver-trag und den von den Gesellschaftern gegebenen Weisungen, auch in Form einer Geschäftsordnung. Die Gesellschafterversammlung ist insbesondere berechtigt, einen Katalog zustimmungsbedürftiger Maßnahmen aufzustellen, diesen jederzeit zu ändern und/oder zu ergänzen. Die Geschäftsführer haben insbesondere für den Abschluss und die Unterhaltung der berufsgesetzlich vorgesehenen Vermögensschadenshaftpflichtversicherungen zu sorgen.41 (5) Die berufsrechtliche Eigenverantwortlichkeit (§ 43 Abs. 1 WPO, § 57 Abs. 1 StBerG) bleibt unbe-rührt.42 (6) Mindestens ein Wirtschaftsprüfer, der Geschäftsführer ist, muss seine berufliche Niederlas- sung am Sitz der Gesellschaft haben.43 Mindestens ein Steuerberater, der Mitglied der Geschäftsfüh-rung ist, muss seine berufliche Niederlassung am Sitz der Gesellschaft oder in dessen Nahbereich haben.44 (7) Jede Änderung in der Person der Geschäftsführung ist der Steuerberaterkammer und/oder Wirt-schaftsprüferkammer unverzüglich anzuzeigen.45 § 7 Vertretung (1) Ist nur ein Geschäftsführer vorhanden, so vertritt dieser die Gesellschaft allein. Sind mehrere Geschäftsführer bestellt, wird die Gesellschaft durch zwei Geschäftsführer oder einen Geschäftsfüh-rer in Gemeinschaft mit einem Prokuristen vertreten. (2) Die Gesellschafterversammlung kann einem, mehreren oder allen Geschäftsführern Einzelvertre-tungsbefugnis erteilen. (3) Die Gesellschafterversammlung kann Geschäftsführer von den Beschränkungen des § 181 BGB befreien. (4) Unabhängig von der Regelung gemäß Abs. 1 und 2 haben die Geschäftsführer für die Übernahme und Erfüllung von beruflichen Aufträgen stets Einzelvertretungsmacht. Des Weiteren sind die Vor-schriften der Wirtschaftsprüferordnung und der Berufssatzung der Wirtschaftsprüferkammer sowie _____ 37 § 1 Abs. 3 S. 2 WPO, § 32 Abs. 3 S. 2 StBerG. 38 § 28 Abs. 2 S. 3 WPO. 39 § 28 Abs. 2 S. 3 Hs. 2 WPO. 40 § 50 Abs. 4 StBerG. 41 § 28 Abs. 7 WPO, § 50 Abs. 6 StBerG. 42 Vgl. hierzu § 6 Abs. 2 PartGG: Einzelne Partner können im Partnerschaftsvertrag nur von der Führung der sonstigen Geschäfte ausgeschlossen werden; hierbei handelt es sich um einen allgemeinen Grundsatz des Rechts der freien Berufe, der aus der Eigenverantwortlichkeit abzuleiten und somit als allgemeines Prinzip anzusehen ist. Für Wirtschaftsprüfer vgl. hierzu WP-Handbuch 2000, Bd. I, A Rn 295. 43 § 28 Abs. 1 S. 2 WPO. 44 § 50 Abs. 1 S. 2 StBerG. 45 § 30 S. 1 WPO, § 49 Abs. 4 S. 1 StBerG.

Bereitgestellt von | De Gruyter / TCSAngemeldet | 212.87.45.97

Heruntergeladen am | 18.02.13 10:14

§ 15 Die Freiberufler-Kapitalgesellschaften 1057

Heid

des Steuerberatungsgesetzes und der Berufsordnung der Bundessteuerberaterkammer für die Vertre-tung der Gesellschaft zu beachten.46 (5) Bei der Erteilung von Prokura bzw. Handlungsvollmacht ist der Grundsatz der verantwortlichen Führung der Gesellschaft durch Wirtschaftsprüfer und Steuerberater entsprechend zu berücksichtigen. Insbesondere gilt Folgendes:

a) Prokura darf grundsätzlich nur Personen, die Berufsträger sind bzw. gemäß § 3 StBerG zur Hilfeleistung in Steuersachen befugt sind, erteilt werden. Prokuristen, die nicht Wirtschafts-prüfer oder Steuerberater sind, dürfen die Gesellschaft nur gemeinschaftlich mit einem Steuerberater oder Wirtschaftsprüfer vertreten.

b) Handlungsvollmacht zur Hilfeleistung in Steuersachen darf nur Personen erteilt werden, die nach § 3 StBerG zur Hilfeleistung in Steuersachen befugt sind; eine Handlungsvollmacht, die zum Betrieb der Steuerberatungsgesellschaft ermächtigt (§ 54 Abs. 1 Alt. 1 HGB), ist unzu-lässig.

§ 8 Zuständigkeit der Gesellschafterversammlung (1) Die Gesellschafterversammlung beschließt neben den in § 46 GmbHG geregelten Angelegenhei-ten über Folgendes:

a) Bestellung von Geschäftsführern, Abschluss der Anstellungsverträge sowie Festsetzungen und Änderungen der Vergütungen der Geschäftsführer;

b) Veräußerung des Geschäftsbetriebes; c) Errichtung oder Auflösung von Zweigniederlassungen; d) Erwerb, Veräußerung oder Belastung von Grundstücken oder grundstücksgleichen Rech-

ten; e) Genehmigung des Jahresabschlusses und Ergebnisverwendung.

(2) Beschlüsse der Gesellschafter werden mit der Mehrheit der abgegebenen Stimmen gefasst, so-fern die Satzung oder unabdingbare gesetzliche Vorschriften nichts anderes bestimmen. Jeder Anteil von 100 EUR des Stammkapitals gewährt eine Stimme. § 9 Gesellschafterversammlung/Beschlussfassung (1) Beschlüsse der Gesellschafter werden in Versammlungen gefasst. Gesellschafterversammlungen sind durch die Geschäftsführung einzuberufen. (2) Anstelle der Beschlussfassung in einer Gesellschafterversammlung ist auch schriftliche Abstim-mung zulässig, wenn alle Gesellschafter an der Beschlussfassung teilnehmen. (3) Die Frist zur Einberufung der Gesellschafterversammlung beträgt zwei Wochen. Mit der Ladung zur Gesellschafterversammlung soll den Gesellschaftern eine Tagesordnung über die Punkte, die zur Beschlussfassung anstehen, bekannt gegeben werden. (4) Die Gesellschafterversammlung ist beschlussfähig, wenn die erschienenen Gesellschafter min-destens die Hälfte des Stammkapitals vertreten. Kommt eine beschlussfähige Versammlung nicht zustande, so ist eine neue Versammlung einzuberufen, die dann ohne Rücksicht auf die Höhe des vertretenen Stammkapitals beschlussfähig ist. (5) Die Gesellschafter können sich in der Gesellschafterversammlung nur durch Wirtschaftsprüfer vertreten lassen.47 _____ 46 Diese Vorschrift entspricht dem von der Wirtschaftsprüferkammer herausgegebenen Vertragsmuster (Stand: Dezember 1997), vgl. hierzu Krauss/Senft, in: Sozietätsrecht, § 28, Mustervertrag der Wirtschaftsprüfungs-GmbH und Steuerberatungs-GmbH, S. 541 ff. Praktische Bedeutung hat diese Klausel nach dem Überblick des Verfassers nicht. 47 § 28 Abs. 4 Nr. 6 WPO. Gemäß § 50a Abs. 1 Nr. 6 StBerG können sich Steuerberater dagegen nicht nur von Steuerberatern, sondern auch von Rechtsanwälten, niedergelassenen europäischen Rechtsanwälten, Wirtschaftsprüfern, vereidigten Buchprüfern oder Steuerbevollmächtigten vertreten lassen. Ob diese zwingende

Bereitgestellt von | De Gruyter / TCSAngemeldet | 212.87.45.97

Heruntergeladen am | 18.02.13 10:14

1058 Kapitel 6 Gesellschaftsformen von Freiberuflern

Heid

III. Gesellschafterrechte und -pflichten § 10 Pflichten der Gesellschafter (1) Jeder aktiv tätige Gesellschafter übt seine Berufstätigkeit eigenverantwortlich und unter Be- achtung seines Berufsrechts aus, insbesondere unter Beachtung der Unabhängigkeit, der Eigenver- antwortlichkeit, der Weisungsfreiheit, der persönlichen vertrauensvollen Beziehung zwischen der Gesellschaft und den Mandanten, der Verschwiegenheitspflicht, des Tätigkeitsverbots bei Interes-senkollisionen, des Verbots der Vertretung widersteitender Interessen.48 (2) Alle Gesellschafter und Geschäftsführer sind verpflichtet, über die Angelegenheiten der Gesell-schaft gegenüber Dritten Stillschweigen zu bewahren; sie haben dafür zu sorgen, dass ihnen zu-gängliche Unterlagen, die die Gesellschaft oder die Tätigkeit der Gesellschaft betreffen, nicht in die Hände Dritter gelangen. Diese Verpflichtung besteht auch nach dem Ausscheiden aus der Ge- sellschaft fort. Mitarbeiter, die nicht selbst kraft Gesetzes zur Berufsverschwiegenheit verpflichtet sind, müssen bei Dienstantritt durch die Geschäftsführung zur Verschwiegenheit verpflichtet wer-den.49 (3) Zur Ausübung von Gesellschafterrechten (z.B. Vertretung in der Gesellschafterversammlung, Auskunfts- und Einsichtsrecht gemäß § 51a GmbHG) können nur Gesellschafter bevollmächtigt wer-den, die Wirtschaftsprüfer sind.50 § 11 Wettbewerbsverbot (1) Die Gesellschafter und Geschäftsführer üben ihre Berufstätigkeit ausschließlich im Rahmen der Gesellschaft aus. Eigene Berufstätigkeiten auf eigene Rechnung außerhalb der Gesellschaft sind nicht zulässig.51 (2) Die Gesellschafterversammlung ist berechtigt, einzelnen Gesellschaftern und/oder Geschäfts-führern Dispens vom Wettbewerbsverbot zu erteilen, die Abgrenzung der Tätigkeitsbereiche durch eine Abgrenzungsvereinbarung und die Modalitäten einer Befreiung vom Wettbewerbsverbot festzu-legen.52 § 12 Jahresabschluss und Gewinnverwendung (1) Geschäftsjahr ist das Kalenderjahr (2) Der Jahresabschluss (ggf. nebst Lagebericht) ist von den Geschäftsführern innerhalb der gesetz-lichen Frist aufzustellen und – soweit vorgeschrieben – dem Abschlussprüfer vorzulegen. (3) Die Gesellschafter beschließen über die Ergebnisverwendung. _____ Regelung in der WPO für die Anerkennung einer WP-Gesellschaft bei interprofessionellen Gesellschaften zulässig ist, ist zweifelhaft. 48 Vgl. hierzu für Wirtschaftsprüfer WP-Handbuch 2000, Bd. I, A Rn 227 ff. 49 § 62 StBerG, § 50 WPO. 50 § 28 Abs. 4 Nr. 6 WPO; diese Vorschrift ist problematisch, weil sie auch für Gesellschafter, die nicht Wirtschaftsprüfer sind, eine Vertretung nur durch Wirtschaftsprüfer vorsieht, während § 50a Abs. 1 Nr. 6 StBerG hier wesentlich liberaler ist. Kauss/Senft, in: Sozietätsrecht, § 28, Mustervertrag, § 9 Fn 6, scheinen diese Vorschrift für zulässig zu halten. Nach Auffassung des Verfassers ist die Zulässigkeit der Vorschrift, soweit sie andere Berufsrechte einschränkt, problematisch. 51 Für Gesellschafter, die nicht zugleich Geschäftsführer sind, ist eine solche Regelung unbedingt zu empfehlen, sofern dies der Interessenlage der Beteiligten entspricht (vgl. für Anwalts-GmbH Gail/Overlack, Rn 245). 52 Aus steuerlichen Gründen unbedingt zu empfehlen, vgl. hierzu Dietlmeier, ZIP 1996, 1800, 1805; sog. Eröffnungsklausel, Kempter/Kopp, BRAK-Mitt. 1998, 254, 256 (für Anwaltsgesellschaften). Welche Probleme in diesem Zusammenhang auftauchen können, wird ebenfalls durch die Ausführungen von Dietlmeier, ZIP 1996, 1800, 1805, deutlich. Dies sollte hinsichtlich der Zweckmäßigkeit der GmbH als Gesellschaftsform für die Ausübung freiberuflicher Tätigkeit zu denken geben.

Bereitgestellt von | De Gruyter / TCSAngemeldet | 212.87.45.97

Heruntergeladen am | 18.02.13 10:14

§ 15 Die Freiberufler-Kapitalgesellschaften 1059

Heid

IV. Kündigung/Geschäftsanteile § 13 Kündigung eines Gesellschafters (1) Jeder Gesellschafter kann das Gesellschaftsverhältnis mit der Wirkung kündigen, dass er zum Kündigungsstichtag aus der Gesellschaft ausscheidet; die Gesellschaft wird von den verbleibenden Gesellschaftern fortgesetzt. (2) Die Kündigung ist nur auf das Ende eines Geschäftsjahres zulässig; die Kündigungsfrist beträgt zwölf Monate. (3) Das Recht zur außerordentlichen Kündigung aus wichtigem Grund bleibt unberührt. (4) Die Kündigung hat mit eingeschriebenem Brief einem Geschäftsführer gegenüber zu erfolgen; jeder Geschäftsführer ist zum Empfang von Kündigungen bevollmächtigt. (5) Der ausscheidende Gesellschafter ist verpflichtet, seinen Geschäftsanteil gemäß einem von den verbleibenden Gesellschaftern unter Beachtung von § 14 Abs. 3 bis 5 der Satzung herbeizuführenden einstimmigen Beschluss an die Gesellschaft – soweit nach § 33 GmbHG zulässig – abzutreten, auf Gesellschafter oder Dritte zu übertragen oder die Einziehung seines Anteils zu dulden. § 14 Einziehung von Geschäftsanteilen (1) Die Gesellschafter können ohne Zustimmung des betroffenen Gesellschafters die Einziehung von Geschäftsanteilen beschließen, wenn

a) über das Vermögen des betroffenen Gesellschafters das Insolvenzverfahren eröffnet oder die Eröffnung desselben mangels Masse abgelehnt worden ist und das Verfahren nicht in-nerhalb von sechs Wochen wieder eingestellt wird;

b) der betroffene Gesellschaftsanteil gepfändet oder sonstige Zwangsvollstreckungsmaßnah-men in den Geschäftsanteil des betroffenen Gesellschafters nicht nur aufgrund eines vorläu-fig vollstreckbaren Titels betrieben und nicht innerhalb von sechs Wochen eingestellt wer-den;

c) gegen den Gesellschafter ein Berufs- oder Vertretungsverbot verhängt wird oder er seine Zu-lassung zur Berufsausübung verliert;

d) der Gesellschafter das 65. Lebensjahr vollendet hat; e) ein sonstiger wichtiger Grund vorliegt, insbesondere wenn der Gesellschafter durch seine

Person oder sein Verhalten die Erreichung des Gesellschaftszwecks unmöglich macht, er-heblich gefährdet oder sein Verbleiben in der Gesellschaft untragbar erscheinen lässt;

f) der Gesellschafter stirbt und der Anteil auf dessen Erben übergegangen ist; der Anteil ist einzuziehen, wenn der oder die Erben nicht zu dem Personenkreis gemäß § 5 gehört und auch dann, wenn er zwar zu dem Personenkreis gehört, aber nicht aktiv in der Gesellschaft tätig wird.53 Solange die Einziehungsvoraussetzungen vorliegen, hat der Erbe kein Stimm-recht;54

g) aus den übrigen im Gesellschaftsvertrag bestimmten Gründen. (2) Steht der Anteil mehreren Berechtigten zu, genügt es, wenn diese Voraussetzungen nur bei ei-nem von ihnen vorliegen. (3) Die Gesellschafter können beschließen, dass statt der Einziehung des Geschäftsanteils des be-troffenen Gesellschafters der Geschäftsanteil auf die Gesellschaft oder einen Dritten übertragen wird. (4) Gesellschafterbeschlüsse nach Abs. 1 und 3 müssen einstimmig gefasst werden. Für den Be-schluss gemäß Abs. 1 Buchst. e) (Einziehung nach Erbfall) gilt, dass die übrigen Gesellschafter ver-pflichtet sind, der Einziehung zuzustimmen, wenn auch nur einer der Gesellschafter die Einziehung verlangt; aufgrund des in der freiberuflichen Sozietät notwendigen Vertrauensverhältnisses unter den _____ 53 Vgl. hierzu Kempter/Kopp, BRAK-Mitt. 1998, 254, 257. 54 Vgl. § 59e Abs. 3 S. 2 BRAO.

Bereitgestellt von | De Gruyter / TCSAngemeldet | 212.87.45.97

Heruntergeladen am | 18.02.13 10:14

1060 Kapitel 6 Gesellschaftsformen von Freiberuflern

Heid

Gesellschaftern soll keinem der Gesellschafter ein Mitgesellschafter aufgedrängt werden, mit dem er nicht einverstanden ist, auch nicht im Erbwege. (5) Einziehung und Übertragung des Geschäftsanteils erfolgen gegen Zahlung einer Abfindung.55 V. Sonstiges § 15 Änderungen des Gesellschaftsvertrages, Auflösung (1) Beschlüsse über Änderungen des Gesellschaftsvertrages und über die Auflösung der Gesell-schaft sind nur gültig, wenn sie in einer ordnungsgemäß einberufenen und beschlussfähigen Gesell-schafterversammlung mit einer Mehrheit von drei Viertel der abgegebenen und vertretenen Stimmen gefasst werden. (2) Wird der Gesellschaftsvertrag geändert, so ist die Änderung unverzüglich den zuständigen obers-ten Landesbehörden sowie der Wirtschaftsprüferkammer und der zuständigen Steuerberaterkammer anzuzeigen.56 (3) Im Falle des Erlöschens, der Rücknahme oder des Widerrufs der Anerkennung als Wirtschaftsprü-fungs- bzw. Steuerberatungsgesellschaft ist die Geschäftsführung verpflichtet, die der Berufsver-schwiegenheit unterliegenden Akten und sonstigen Gegenstände in persönliche Verwahrung zu neh-men und sicherzustellen, dass eine auftrags- bzw. berufswidrige Verwendung ausgeschlossen ist. Entsprechendes gilt hinsichtlich der sonstigen anvertrauten bzw. bekannt gewordenen Daten der Mandanten. § 16 Schlussbestimmungen (1) Bekanntmachungen der Gesellschaft erfolgen nur im Bundesanzeiger. (2) Gründungskosten gehen bis zu einem Betrag von ______ EUR zu Lasten der Gesellschaft. (3) Sollten einzelne Bestimmungen des Gesellschaftsvertrages ganz oder teilweise nicht gültig sein, so wird hiervon die Wirksamkeit der übrigen Bestimmungen nicht berührt. Der Gesellschaftsvertrag ist dann nach Möglichkeit durch Beschluss der Gesellschafter so zu ergänzen oder zu ersetzen, dass der beabsichtigte Zweck erreicht wird. Dasselbe gilt, wenn sich bei Durchführung des Gesellschafts-vertrages eine ergänzungsbedürftige Lücke ergeben sollte. (4) Soweit in diesem Gesellschaftsvertrag keine Regelung getroffen ist, gelten für die Gesellschaft die Vorschriften des GmbH-Gesetzes, der Wirtschaftsprüferordnung und des Steuerberatungsgeset-zes.

_____

55 In den angebotenen Vertragsmustern etwa von Dietlmeier (ZIP 1996, 1800 ff.) ist – erstaunlicherweise – keine Bestimmung über die Ermittlung der Abfindung enthalten. Dies ist angesichts der völlig unklaren Rechtslage, wie Anteile an Freiberuflerpraxen zu bewerten sind, nicht zu empfehlen. Es sollten daher – unbedingt – geeignete Bestimmungen aufgenommen werden. Es können ohne weiteres die Bewertungsregelungen herangezogen werden, wie sie in diesem Buch für die Sozietät und die Partnerschaftsgesellschaft vorgesehen sind, vgl. §§ 20–23 des Musters „Sozietätsvertrag zwischen fünf Anwälten“ (§ 14 Rn 156), und §§ 21–24 des Musters „Vertrag einer interprofessionellen Partnerschaft zwischen Rechtsanwälten, Steuerberatern und Wirtschaftsprüfern“ (§ 14 Rn 167). 56 § 30 WPO, § 49 Abs. 4 StBerG.

Bereitgestellt von | De Gruyter / TCSAngemeldet | 212.87.45.97

Heruntergeladen am | 18.02.13 10:14

§ 15 Die Freiberufler-Kapitalgesellschaften 1061

Heid

III. Muster: Anmeldung der GmbH zum Handelsregister

An das Amtsgericht ______ – Handelsregister – ______

Neuanmeldung der RevisoTax Wirtschaftsprüfungs- und Steuerberatungs-GmbH Ich, der/die Unterzeichnete ______ überreiche in der Anlage eine Ausfertigung der Gründungsurkunde der Gesellschaft und melde diese zur Eintragung in das Handelsregister an. Für die Vertretung der Gesellschaft gilt die allgemeine gesetzliche Regelung gem. § 35 GmbHG. Da-nach hat die Gesellschaft einen oder mehrere Geschäftsführer. Ist nur ein Geschäftsführer bestellt, so vertritt dieser die Gesellschaft allein/einzeln. Sind mehrere Geschäftsführer bestellt, so wird die Ge-sellschaft durch sämtliche Geschäftsführer vertreten. Die Gesellschafterversammlung kann unabhän-gig von der Zahl der bestellten Geschäftsführer jederzeit einem, mehreren oder allen Geschäftsfüh-rern Einzelvertretungsbefugnis und Befreiung von § 181 BGB erteilen. Der/Die unterzeichnende ______ ist zum/r Geschäftsführer/in bestellt und von den Beschränkungen des § 181 BGB befreit. Der/Die Unterzeichner/in versichert, dass keine Umstände vorliegen, die sei-ner/ihrer Bestellung nach § 6 Abs. 2 S. 2 Nr. 2, Nr. 3 sowie S. 3 GmbHG entgegenstehen. Demgemäß versichert er/sie insbesondere folgendes: 1. Der Tatbestand des § 6 Abs. 2 Nr. 2 GmbHG liegt nicht vor, dass der/die Unterzeichner/in auf-

grund eines gerichtlichen Urteils oder einer vollziehbaren Entscheidung einer Verwaltungsbe-hörde einen Beruf, einen Berufszweig, ein Gewerbe oder einen Gewerbezweig nicht ausüben darf.

2. Der Tatbestand des § 6 Abs. 2 S. 2 Nr. 3 GmbHG liegt nicht vor: Der/Die Unterzeichner/in ist nicht – noch nie – wegen einer oder mehrerer vorsätzlich begangener Straftaten

a) des Unterlassens der Stellung des Antrags auf Eröffnung des Insolvenzverfahrens (Insol-venzverschleppung),

b) nach §§ 283 bis 283 d StGB (Insolvenzstraftaten) c) der falschen Angaben nach § 82 GmbHG oder § 399 AktG, d) der unrichtigen Darstellung nach § 400 AktG, § 331 HGB, § 313 UmwG oder § 17 PublG

oder e) nach §§ 263 bis 264 a oder §§ 265 b bis 266 a StGB zu einer Freiheitsstrafe von mind. einem

Jahr verurteilt worden. 3. Es gibt auch keine Verurteilung im Ausland wegen einer Tat, die mit den in der Versicherung gem.

vorstehender Ziff. 2 genannten Taten vergleichbar ist. 4. Der/Die Unterzeichner/in ist vom beglaubigenden Notar über seine unbeschränkte Auskunfts-

pflicht gegenüber dem Gericht, über die Strafbarkeit falscher Angaben im Rahmen dieser Han-delsregisteranmeldung und darüber belehrt worden, dass das Registergericht zur Überprüfung seiner/ihrer Angaben einen Auszug aus dem Bundeszentralregister über strafrechtliche Verurtei-lungen und andere Eintragungen (z. B. Untersagen der Ausübung eines Berufs oder Gewerbes) einholen kann.

5. Der/Die Unterzeichnende versichert weiter, a) dass auf die Stammeinlage des Gesellschafters ______ in Höhe von ______ EUR ein Betrag

von ______ EUR, sowie auf die Stammeinlage des Gesellschafters ______ in Höhe von ______ EUR ein Betrag von ______ EUR, je durch Überweisung auf das Bankkonto der Gesell-schaft geleistet wurde. Ich versichere, dass sich die eingezahlten Beträge endgültig in der freien Verfügung des Geschäftsführers befinden.

M 211

16

Bereitgestellt von | De Gruyter / TCSAngemeldet | 212.87.45.97

Heruntergeladen am | 18.02.13 10:14

1062 Kapitel 6 Gesellschaftsformen von Freiberuflern

Heid

b) Ich versichere weiter, dass das Gesellschaftsvermögen nicht mit Verbindlichkeiten vorbelas-tet ist, mit Ausnahme des im Gesellschaftsvertrag genannten Gründungsaufwandes in Höhe von ______ EUR (Kosten, Gebühren und Steuern).

6. Die Geschäftsräume der Gesellschaft befinden sich in ______. Die inländische Geschäftsanschrift der Gesellschaft lautet ______.

7. Zu dieser Anmeldung überreiche ich folgende Anlagen: a) Beglaubigte Abschrift des Gesellschaftsvertrages zur Urkunde des Notars ______ in ______,

UR-Nr. ______; b) beglaubigte Abschrift des Beschlusses über die Geschäftsführerbestellung, in der gleichen

Urkunde enthalten; c) Liste der Gesellschafter. 8. Die berufsrechtlichen Zulassungsvoraussetzungen gemäß §§ 28, 31 WPO, §§ 59, 50a, 53 StBerG

sind erfüllt. Die berufsrechtliche Zulassung als Wirtschaftsprüfungsgesellschaft ist unter dem ______ (Datum) bei der Wirtschaftsprüferkammer in Düsseldorf beantragt worden, die berufs-rechtliche Zulassung als Steuerberatungsgesellschaft unter dem ______ (Datum) bei der Steuer-beraterkammer in Frankfurt/Main. Es wird angeregt, bei diesen Genehmigungsbehörden ent-sprechende Unbedenklichkeitsbescheinigungen einzuholen.

______ (Unterschrift des Geschäftsführers) ______ (Beglaubigungsvermerk)

Bereitgestellt von | De Gruyter / TCSAngemeldet | 212.87.45.97

Heruntergeladen am | 18.02.13 10:14