Embed Size (px)

Citation preview

Öffentliche Finanzen und Finanzpolitik der Schweiz 1990/94Author(s): Helmut SchneiderSource: FinanzArchiv / Public Finance Analysis, New Series, Bd. 51, H. 4 (1994), pp. 517-533Published by: Mohr Siebeck GmbH & Co. KGStable URL: http://www.jstor.org/stable/40912631 .

Accessed: 14/06/2014 22:24

Your use of the JSTOR archive indicates your acceptance of the Terms & Conditions of Use, available at .http://www.jstor.org/page/info/about/policies/terms.jsp

.JSTOR is a not-for-profit service that helps scholars, researchers, and students discover, use, and build upon a wide range ofcontent in a trusted digital archive. We use information technology and tools to increase productivity and facilitate new formsof scholarship. For more information about JSTOR, please contact [email protected].

.

Mohr Siebeck GmbH & Co. KG is collaborating with JSTOR to digitize, preserve and extend access toFinanzArchiv / Public Finance Analysis.

http://www.jstor.org

This content downloaded from 188.72.126.108 on Sat, 14 Jun 2014 22:24:39 PMAll use subject to JSTOR Terms and Conditions

Chronik Öffentliche Finanzen und Finanzpolitik der Schweiz

1990/94 von

Helmut Schneider

1. Überblick über die wichtigsten Ereignisse

Das herausragende Ereignis der letzten Jahre war die unerwartet lang anhal- tende Rezession Anfang der 90er Jahre, während der das reale Bruttoinlands- produkt sogar absolut gesunken ist und (fast) alle schweizerischen Gebiets- körperschaften Haushaltsdefizite aufwiesen. Da die öffentliche Schuld ent- sprechend anstieg, steht die Sanierung der öffentlichen Haushalte im Vor- dergrund des Interesses, was eine Erhöhung der Staatseinnahmen und/oder eine Senkung der Staatsausgaben erfordert. Die Steuereinnahmen des Bun- des lassen sich jedoch nicht ohne weiteres erhöhen, weil in der Bundesver- fassung sowohl die dem Bund zugewiesenen Steuerarten als auch die Steuer- sätze (abschließend) festgelegt sind und die Verfassung nur durch Volks- abstimmung geändert werden kann. Deshalb bleibt dem Bund nur die Ver- kürzung des Veranlagungszeitraumes und/oder die konsequentere Fest- stellung der steuerlichen Bemessungsgrundlagen; beides hat er getan. Es gibt aber auch Widerstände gegen die Senkung der Staatsausgaben, weil Politiker nur zu gerne versuchen, durch die Erhöhung der (Sozial-) Ausgaben die Gunst der Wähler zu gewinnen oder zu erhalten. Unter diesen Umständen kann die finanzwirtschaftlich erforderliche Eindämmung der Staatsaktivität erleich- tert werden, wenn bei jedem Ausgabenantrag im Parlament auf ein beste- hendes Defizit verwiesen werden kann.

Am 6. Dezember 1992 äußerte sich der Souverän in der EWR- Abstim- mung negativ zum Ersatz der alten EFTA-Regelung durch eine neue EWR- Regelung (Schweizerischer Bundesrat, 1992a) - was durch die Volksab- stimmungen zum EU-Beitritt in den nordischen Ländern wieder aktuell geworden ist. Dieser Ausgang ist in der Vergangenheit unterschiedlich erklärt worden; hier ist lediglich auf die Verwirrung hinzuweisen, ob über den Bei- tritt zur EG (wie die Gegner einer europäischen Einigung suggerierten) oder zum EWR abgestimmt wurde (Schweizerischer Bundesrat, 1 992a, S. I/2-I/4). Keine andere Abstimmung hat die Schweizer so stark bewegt wie diese: Auf der einen Seite standen die Integrationswilligen, auf der anderen Seite die

This content downloaded from 188.72.126.108 on Sat, 14 Jun 2014 22:24:39 PMAll use subject to JSTOR Terms and Conditions

518 Helmut Schneider

Konservativen, die auf ihre Erfahrung verweisen konnten, daß die Schweiz durch ihr Abseitsstehen in internationalen Konflikten in der Vergangenheit regelmäßig gewonnen hat. Jede Extrapolation dieser Erfahrung setzt das Mißlingen der europäischen Einigung voraus; gelänge sie dagegen, wäre jedes weitere Abseitsstehen der Schweiz nach allem, was wir wissen, für sie nachteilig. Bei der EWR- Abstimmung mußten deshalb die Stimmberechtig- ten u.a. die Zukunft Europas prognostizieren, ob sie also eine Einigung für wahrscheinlicher halten als zukünftige Konflikte. Das negative Ergebnis der Abstimmung bestätigt insofern nur den hierzulande verbreiteten Pessimis- mus, daß einer solchen Einigungspolitik in absehbarer Zeit kein Erfolg beschieden sein wird.

Ein weiteres einschneidendes Ereignis war die Abstimmung vom 28. November 1 993, mit der die Mehrwertsteuer angenommen wurde: Eine Ände- rung der Bundesverfassung war notwendig, weil einmal der Bund die (alte) Warenumsatzsteuer nicht durch eine Mehrwertsteuer ersetzen durfte und zum anderen die meisten Einnahmen dem Bund nur auf Zeit zugewiesen waren, wobei die letzte Finanzordnung gem. Art. 41 BV Ende 1994 ausgelaufen ist und alle Abstimmungen über eine neue Finanzordnung (bis auf die letzte) negativ ausgegangen sind.

Umfangreiche Diskussionen ergibt auch die 10. Revision des Bundesge- setzes über die Alters- und Hinterlassenenversicherung (AHVG), die zwar die Einführung von zivilstandsunabhängigen Renten und von Betreuungs- gutschriften, aber auch die Erhöhung des Pensionierungsalters für Frauen (nach einer Übergangsfrist bis zum Anfang des nächsten Jahrhunderts) vor- sieht. Da man einerseits die mit dieser Gesetzesrevision verbundenen Renten- verbesserungen erhalten möchte, andererseits aber gegen das Heraufsetzen des Rentenalters der Frauen ist, ist man sich gegenwärtig bei den Gegnern nicht einig über die zu verfolgende Strategie.

2. Öffentliche Finanzen und Gesamtwirtschaft

Die Schweiz erlebte in den vergangenen vier Jahren die längste und schärf- ste Rezession seit Mitte der 70er Jahre. Die Wachstumsraten des nomi- nellen Bruttoinlandsprodukts sind seit 1989-1993 zwar absolut gesunken, waren aber noch positiv. Wegen der Teuerung sind aber diejenigen des rea- len Bruttoinlandsproduktes seit 1992 sogar negativ - wie auch diejenigen der realen Anlageinvestitionen, dies bis zum letzten Quartal 1993. Anders der Saldo der Handelsbilanz: Die Exporterlöse haben in der ganzen Periode zugenommen, die schweizerischen Importausgaben 1991-1993 abgenom- men, und die Handelsbilanz der Schweiz hat sich tendenziell in Zeiten der Rezession verbessert. Erst 1994 ist die Rezession in einen konjunkturellen

This content downloaded from 188.72.126.108 on Sat, 14 Jun 2014 22:24:39 PMAll use subject to JSTOR Terms and Conditions

Öffentliche Finanzen und Finanzpolitik der Schweiz 1990/1994 519

Aufschwung (OECD, 1994, S. 1 Iff.) übergegangen und damit mit vier Jah- ren die längste nach dem Zweiten Weltkrieg gewesen.

Es ist müßig, darüber zu streiten, ob angesichts der konjunkturellen Situa- tion eine expansive Finanzpolitik hätte betrieben werden sollen. Tatsache ist, daß (fast) alle Ausgaben der Gebietskörperschaften zugenommen haben, die Steuereinnahmen (auch konjunkturbedingt) hinter den Ausgaben zurück- geblieben sind und deshalb (fast) alle Gebietskörperschaften Haushaltsdefi- zite aufgewiesen haben. Es gibt viele Einwände gegen die Wirksamkeit der Finanzpolitik, angefangen von der Auswirkung befürchteter Steuererhöhun- gen bis zu dem Umstand, daß auch in einem Keynesianischen Modell die expansive Wirkung mit zunehmender Verflechtung auf den internationalen Güter- und Kapitalmärkten abnimmt. Trotzdem ist eine Finanzpolitik ver- folgt worden, die wegen der Ausgabenerhöhungen, dem Rückgang der Steuereinnahmen und der Art der Finanzierung der öffentlichen Defizite expansiv gewirkt haben sollte.

In dieser Rezession hat die Arbeitslosenquote in der Schweiz erstmals nach dem Zweiten Weltkrieg deutlich zugenommen und mit etwa 5% nahezu europäische Ausmaße erreicht. Sie wird, darüber ist man sich einig, im Auf- schwung nur unwesentlich zurückgehen, was auf eine Zunahme der Sockel- arbeitslosigkeit schließen läßt. In diesem Zusammenhang interessieren in der Öffentlichkeit zwei Fragen, nämlich ob die Schweizerische Nationalbank durch ihre restriktive Geldpolitik mindestens die Schwere der letzten Rezes- sion (mit-)verantwortet hat und ob das Staatsdefizit (etwa durch Steuer- erhöhungen) ausgeglichen werden sollte.

Zur ersten Frage: Nach üblicher Interpretation hat die Schweizerische Nationalbank als oberstes Ziel Preisstabilität in der Schweiz zu verfolgen (vgl. Art. 2 des Nationalbankgesetzes). Nach einem Tiefpunkt im Jahr 1988 erreichte aber die Zuwachsrate des BSP-Deflators 1990 seinen Höhepunkt und fiel erst 1992 auf ein Niveau von ca. 2,5% zurück, u.a. eben als Folge der restriktiven Geldpolitik, bei der immerhin der Hypothekarzinssatz - noch viel stärker als in Deutschland ein „politischer" Zinssatz - bis auf fast 7% anstieg, was über eine entsprechende Erhöhung der Mieten in den Konsumen- tenpreisindex einging1. Es liegt nahe, das Versagen der Geldpolitik bei der Inflationsbekämpfung in einer „falschen" Konstruktion des Konsumenten- preisindexes zu suchen, der „zu viele" Güter mit administrierten Preise ent- halte; durch die Anpassung der Preise u.a. der öffentlichen Unternehmen an die erhöhten Kosten mußte der Konsumentenpreisindex auch bei einer

1 Im übrigen kennt die Schweiz nahezu keine Bausparkassen; der Erwerb von Wohnei- gentum wird üblicherweise durch die Aufnahme einer 1 . Hypothek finanziert. Die ziem- lich rigorose Mietzinspolitik erlaubt Mietanpassungen nur bei Kostenerhöhungen, im wesentlichen also bei Erhöhungen des Hypothekarzinses. Vgl. Schweizerische Bundes- versammlung (1972, Art. 15).

This content downloaded from 188.72.126.108 on Sat, 14 Jun 2014 22:24:39 PMAll use subject to JSTOR Terms and Conditions

520 Helmut Schneider

restriktiven Geldpolitik weiter ansteigen. Es wird geschätzt, daß etwa 2/3 der Bestandteile des Konsumentenpreisindexes nicht Markteinflüssen unter- liegen und deshalb mindestens nicht direkt auf die Geldpolitik der Schwei- zerischen Nationalbank reagieren, die ja nur über die Zinsentwicklung den Verlauf der gesamten Güternachfrage beeinflussen kann. Immerhin wird mit solchen Überlegungen gerechtfertigt, daß die Schweizerische Nationalbank überhaupt nicht das Ziel der Vollbeschäftigung verfolgen sollte.

Zur zweiten Frage: In dieser Periode hat die öffentliche Kreditaufnahme sowohl absolut als auch relativ (zum BSP) zugenommen. Die öffentlichen Gebietskörperschaften haben in der Zeit von 1986 bis 1989 zwar ihre Schul- den um fast 1 Mrd. Fr. getilgt, allerdings mit immer kleiner werdenden Beträ- gen. Seit 1990 sind sie, wie Tabelle 1 zeigt, zur Nettokreditaufnahme ge- zwungen. Diese Entwicklung der Staatsverschuldung hat zusammen mit den Zinssenkungen Anfang der 90er Jahre die Zinslast zwar noch verringert, die entstehenden staatlichen Defizite und die Kreditaufnahme des Staates „auf Vorrat" haben die Zinsausgaben jedoch absolut zunehmen lassen, was ins- gesamt den finanziellen Spielraum der Gebietskörperschaften drastisch ver- ringert hat.

Dabei ist die Struktur der Aufgabenerfüllung 1990-1992 erstaunlich kon- stant geblieben: Etwa 15% der Gesamtausgaben von Bund, Kantonen und Gemeinden sind Investitionen, 85% laufende Ausgaben, die ihrerseits zu gut 45% aus Personalaufwand und zu etwa 20% aus Sachaufwand bestehen. Die

Tabelle 1 Rechnungsabschlüsse von Bund, Kantonen und Gemeinden

(ohne Doppelzählungen, in Mio. Fr.)

Jahr Ausgaben Einnahmen Überschuß

1986 65 364 68 033 2 669 1987 67 747 69 752 2 105 1988 73 267 74 888 1621 1989 78 028 78 482 454 1990 86 614 83 161 -3 453 1991 96 272 86 296 -9 976 1992a 115017 110 161 -4856

a Nach Auskunft der Bundesamtes für Statistik2. Quelle: Eidgenössische Finanzverwaltung (1994).

2 Das Bundesamt für Statistik kann trotz der Übernahme des Rechnungsmodells durch den Bund endgültige Zahlen für 1992 erst im Frühling 1995 vorlegen.

This content downloaded from 188.72.126.108 on Sat, 14 Jun 2014 22:24:39 PMAll use subject to JSTOR Terms and Conditions

Öffentliche Finanzen und Finanzpolitik der Schweiz 1990/1994 521

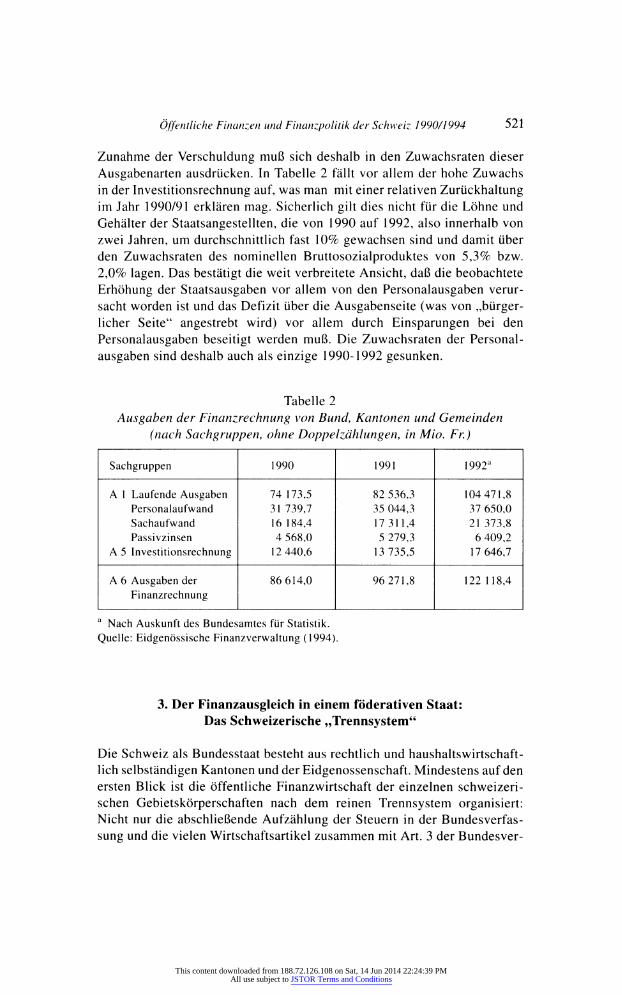

Zunahme der Verschuldung muß sich deshalb in den Zuwachsraten dieser Ausgabenarten ausdrücken. In Tabelle 2 fällt vor allem der hohe Zuwachs in der Investitionsrechnung auf, was man mit einer relativen Zurückhaltung im Jahr 1990/91 erklären mag. Sicherlich gilt dies nicht für die Löhne und Gehälter der Staatsangestellten, die von 1990 auf 1992, also innerhalb von zwei Jahren, um durchschnittlich fast 10% gewachsen sind und damit über den Zuwachsraten des nominellen Bruttosozialproduktes von 5,3% bzw. 2,0% lagen. Das bestätigt die weit verbreitete Ansicht, daß die beobachtete Erhöhung der Staatsausgaben vor allem von den Personalausgaben verur- sacht worden ist und das Defizit über die Ausgabenseite (was von „bürger- licher Seite" angestrebt wird) vor allem durch Einsparungen bei den Personalausgaben beseitigt werden muß. Die Zuwachsraten der Personal- ausgaben sind deshalb auch als einzige 1990-1992 gesunken.

Tabelle 2 Ausgaben der Finanzrechnung von Bund, Kantonen und Gemeinden

(nach Sachgruppen, ohne Doppelzählungen, in Mio. Fr.)

Sachgruppen 1990 1991 1992a

A 1 Laufende Ausgaben 74 173,5 82 536,3 104471,8 Personalaufwand 3 1 739,7 35 044,3 37 650,0 Sachaufwand 1 6 1 84,4 1 7 3 1 1 ,4 21373,8 Passivzinsen 4 568,0 5 279,3 6 409,2

A 5 Investitionsrechnung 12 440,6 13 735,5 17 646,7

A 6 Ausgaben der 86 6 1 4,0 96 27 1 ,8 1 22 1 1 8,4 Finanzrechnung

a Nach Auskunft des Bundesamtes für Statistik. Quelle: Eidgenössische Finanzverwaltung (1994).

3. Der Finanzausgleich in einem föderativen Staat: Das Schweizerische „Trennsystem"

Die Schweiz als Bundesstaat besteht aus rechtlich und haushaltswirtschaft- lich selbständigen Kantonen und der Eidgenossenschaft. Mindestens auf den ersten Blick ist die öffentliche Finanzwirtschaft der einzelnen schweizeri- schen Gebietskörperschaften nach dem reinen Trennsystem organisiert: Nicht nur die abschließende Aufzählung der Steuern in der Bundesverfas- sung und die vielen Wirtschaftsartikel zusammen mit Art. 3 der Bundesver-

This content downloaded from 188.72.126.108 on Sat, 14 Jun 2014 22:24:39 PMAll use subject to JSTOR Terms and Conditions

522 Helmut Schneider

fassung sprechen dafür, sondern auch die Tatsache, daß Bund, Kantone und Gemeinden je eine eigene Einkommensteuer erheben. Jedoch bestimmt Art. 42ter Β V, daß der Bund den Finanzausgleich unter den Kantonen zu fördern und insbesondere „bei der Gewährung von Bundesbeiträgen auf die Finanz- kraft der Kantone und auf die Berggebiete angemessen Rücksicht zu neh- men44 habe. Diese Finanzausgleichszahlungen haben ein besonderes Gewicht, besteht doch der Bundeshaushalt zu etwa 60% aus Übertragungen an öffentliche Haushalte und an Private. Zwar hat die Schweiz kein Verbund- system bei den wichtigsten Steuern, jedoch muß der Bund nach der Bundesverfassung einen Teil seiner (Steuer-)Einnahmen zweckgebunden (auch) an die Kantone verteilen. „Die Kantone sind mit einem Kantonsanteil von 30 Prozent an den Einnahmen aus der direkten Bundessteuer beteiligt, was einem Betrage von 2,7 Milliarden entspricht. 17 Prozent des Steuerer- trages werden aufgrund ihres eigenen Steueraufkommens verteilt. Die rest- lichen 13 Prozent werden den Kantonen nach ihrer Finanzkraft ausgerichtet. Diese Verteilung stellt einen zentralen Pfeiler des bundesstaatlichen Finanz- ausgleichs dar44 (Schweizerische Bundesversammlung, 1994, S. 66).

4. Der Bundeshaushalt

4.1. Die allgemeine Entwicklung

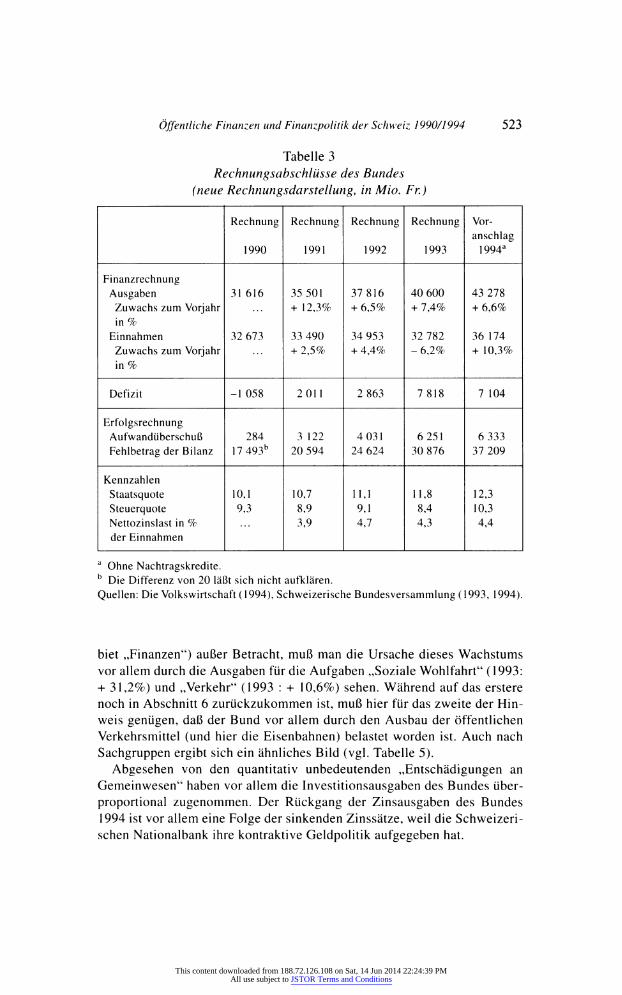

Der Haushalt des Bundes besteht ex ante aus dem Voranschlag und ex post aus der Staatsrechnung. Beide umfassen nach dem Bundesgesetz über den Finanzhaushalt eine Finanzrechnung als Gegenüberstellung der (kassen- mäßigen) Ausgaben und Einnahmen und eine Erfolgsrechnung mit der ent- sprechenden Vermögensänderung. Über die Haushaltsentwicklung der Eid- genossenschaft (= des Bundes) gibt Tabelle 3 Aufschluß.

Die Staatsquote des Bundes (als Ausdruck für die Belastung des Inlands- produktes durch die Güternachfrage des Bundes) ist in den letzten Jahren stetig gestiegen. Anders die Steuerquote, die 1992 zwar gestiegen, 1993 aber vorübergehend auf 8,4% gesunken ist, was sich mit dem zweijährigen Veranlagungszeitraum für die direkte Bundessteuer erklären läßt. Die Ent- wicklung der Zinslastquote spiegelt nicht nur die Erhöhung des Schulden- standes wider, sondern auch die 1992/93 erfolgte Senkung des Zinssatzes.

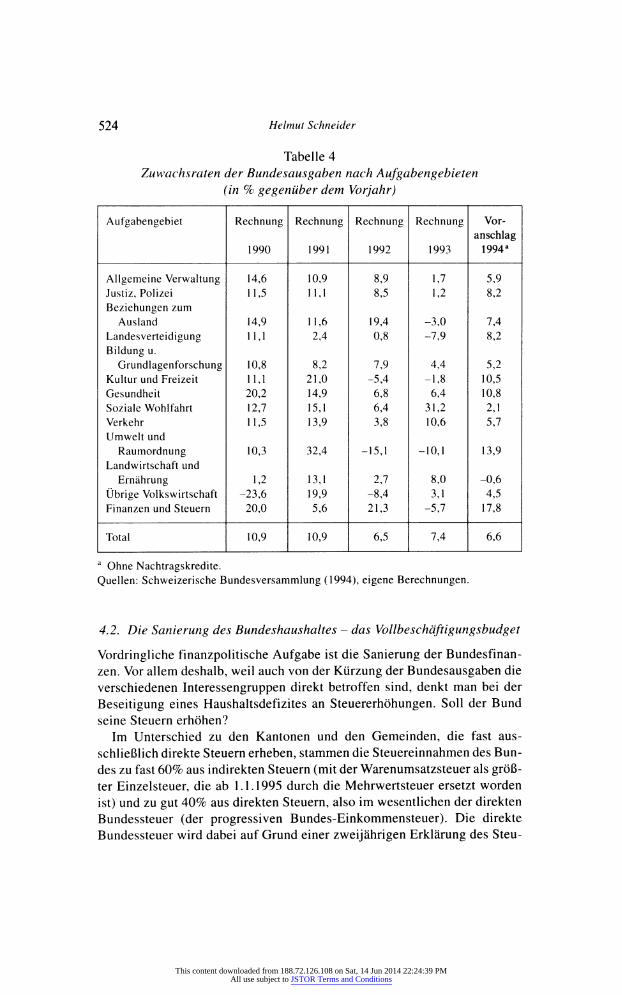

An der Erhöhung der Staatsquote waren, wie man aus Tabelle 4 sieht, nicht alle Aufgaben des Bundes gleichermaßen beteiligt. Berücksichtigt man, daß die Schweiz (erst) 1992 dem Internationalen Währungsfonds und der Welt- bank beigetreten ist und deshalb (hohe) Anfangszahlungen in diese Organisa- tionen zu leisten hatte, und läßt man einmal die durch die Kreditaufnahme des Bundes „auf Vorrat44 gestiegenen Zinsaufwendungen (im Aufgabenge-

This content downloaded from 188.72.126.108 on Sat, 14 Jun 2014 22:24:39 PMAll use subject to JSTOR Terms and Conditions

Öffentliche Finanzen und Finanzpolitik der Schweiz 1990/1994 523

Tabelle 3 Rechnungsabschlüsse des Bundes

(neue Rechnungsdarstellung, in Mio. Fr.)

Rechnung Rechnung Rechnung Rechnung Vor- anschlag

1990 1991 1992 1993 1994a

Finanzrechnung Ausgaben 31616 35 50 1 37816 40 600 43 278 Zuwachs zum Vorjahr ... +1 2,3% + 6,5% + 7,4% + 6,6% in%

Einnahmen 32 673 33 490 34 953 32 782 36 174 Zuwachs zum Vorjahr ... +2,5% +4,4% -6,2% +10,3% in %

Defizit -1058 2 011 2 863 7 818 7 104

Erfolgsrechnung Aufwandüberschuß 284 3 122 4 031 6 251 6 333 Fehlbetrag der Bilanz 17 493b 20 594 24 624 30 876 37 209

Kennzahlen Staatsquote 10,1 10,7 11,1 11,8 12,3 Steuerquote 9,3 8,9 9,1 8,4 10,3 Nettozinslast in % ... 3,9 4,7 4,3 4,4 der Einnahmen

a Ohne Nachtragskredite. b Die Differenz von 20 läßt sich nicht aufklären. Quellen: Die Volkswirtschaft ( 1 994), Schweizerische Bundesversammlung ( 1 993, 1 994).

biet „Finanzen") außer Betracht, muß man die Ursache dieses Wachstums vor allem durch die Ausgaben für die Aufgaben „Soziale Wohlfahrt" (1993: + 31,2%) und „Verkehr" (1993 : + 10,6%) sehen. Während auf das erstere noch in Abschnitt 6 zurückzukommen ist, muß hier für das zweite der Hin- weis genügen, daß der Bund vor allem durch den Ausbau der öffentlichen Verkehrsmittel (und hier die Eisenbahnen) belastet worden ist. Auch nach Sachgruppen ergibt sich ein ähnliches Bild (vgl. Tabelle 5).

Abgesehen von den quantitativ unbedeutenden „Entschädigungen an Gemeinwesen" haben vor allem die Investitionsausgaben des Bundes über- proportional zugenommen. Der Rückgang der Zinsausgaben des Bundes 1994 ist vor allem eine Folge der sinkenden Zinssätze, weil die Schweizeri- schen Nationalbank ihre kontraktive Geldpolitik aufgegeben hat.

This content downloaded from 188.72.126.108 on Sat, 14 Jun 2014 22:24:39 PMAll use subject to JSTOR Terms and Conditions

524 Helmut Schneider

Tabelle 4 Zuwachsraten der Bundesausgaben nach Aufgabengebieten

(in % gegenüber dem Vorjahr)

Aufgabengebiet Rechnung Rechnung Rechnung Rechnung Vor- anschlag

1990 1991 1992 1993 1994 a

Allgemeine Verwaltung 14,6 10,9 8,9 1,7 5,9 Justiz, Polizei 11,5 11,1 8,5 1,2 8,2 Beziehungen zum

Ausland 14,9 11,6 19,4 -3,0 7,4 Landesverteidigung 11,1 2,4 0,8 -7,9 8,2 Bildung u.

Grundlagenforschung 10,8 8,2 7,9 4,4 5,2 Kultur und Freizeit 11,1 21,0 -5,4 -1,8 10,5 Gesundheit 20,2 14,9 6,8 6,4 10,8 Soziale Wohlfahrt 12,7 15,1 6,4 31,2 2,1 Verkehr 11,5 13,9 3,8 10,6 5,7 Umwelt und

Raumordnung 10,3 32,4 -15,1 -10,1 13,9 Landwirtschaft und

Ernährung 1,2 13,1 2,7 8,0 -0,6 Übrige Volkswirtschaft -23,6 19,9 -8,4 3,1 4,5 Finanzen und Steuern 20,0 5,6 21,3 -5,7 17,8

Total 10,9 10,9 6,5 7,4 6,6

a Ohne Nachtragskredite. Quellen: Schweizerische Bundesversammlung (1994), eigene Berechnungen.

4.2. Die Sanierung des Bundeshaushaltes - das Vollbeschäftigungsbudget

Vordringliche finanzpolitische Aufgabe ist die Sanierung der Bundesfinan- zen. Vor allem deshalb, weil auch von der Kürzung der Bundesausgaben die verschiedenen Interessengruppen direkt betroffen sind, denkt man bei der Beseitigung eines Haushaltsdefizites an Steuererhöhungen. Soll der Bund seine Steuern erhöhen?

Im Unterschied zu den Kantonen und den Gemeinden, die fast aus- schließlich direkte Steuern erheben, stammen die Steuereinnahmen des Bun- des zu fast 60% aus indirekten Steuern (mit der Warenumsatzsteuer als größ- ter Einzelsteuer, die ab 1.1.1995 durch die Mehrwertsteuer ersetzt worden ist) und zu gut 40% aus direkten Steuern, also im wesentlichen der direkten Bundessteuer (der progressiven Bundes-Einkommensteuer). Die direkte Bundessteuer wird dabei auf Grund einer zweijährigen Erklärung des Steu-

This content downloaded from 188.72.126.108 on Sat, 14 Jun 2014 22:24:39 PMAll use subject to JSTOR Terms and Conditions

Öffentliche Finanzen und Finanzpolitik der Schweiz 1990/1994 525

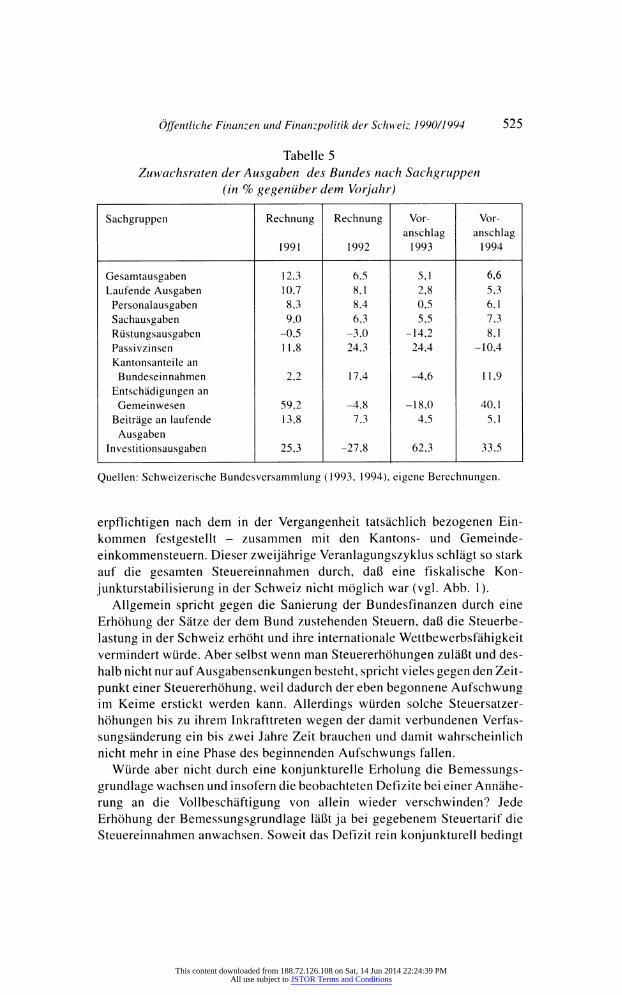

Tabelle 5 Zuwachsraten der Ausgaben des Bundes nach Sachgruppen

(in % gegenüber dem Vorjahr)

Sachgruppen Rechnung Rechnung Vor- Vor- anschlag anschlag

1991 1992 1993 1994

Gesamtausgaben 12,3 6,5 5,1 6,6 Laufende Ausgaben 10,7 8,1 2,8 5,3 Personalausgaben 8,3 8,4 0,5 6,1 Sachausgaben 9,0 6,3 5,5 7,3 Rüstungsausgaben -0,5 -3,0 -14,2 8,1 Passivzinsen 11,8 24,3 24,4 -10,4 Kantonsanteile an Bundeseinnahmen 2,2 17,4 -4,6 11,9

Entschädigungen an Gemeinwesen 59,2 -4,8 -18,0 40,1

Beiträge an laufende 13,8 7,3 4,5 5,1 Ausgaben

Investitionsausgaben 25,3 -27,8 62,3 33,5

Quellen: Schweizerische Bundesversammlung (1993, 1994), eigene Berechnungen.

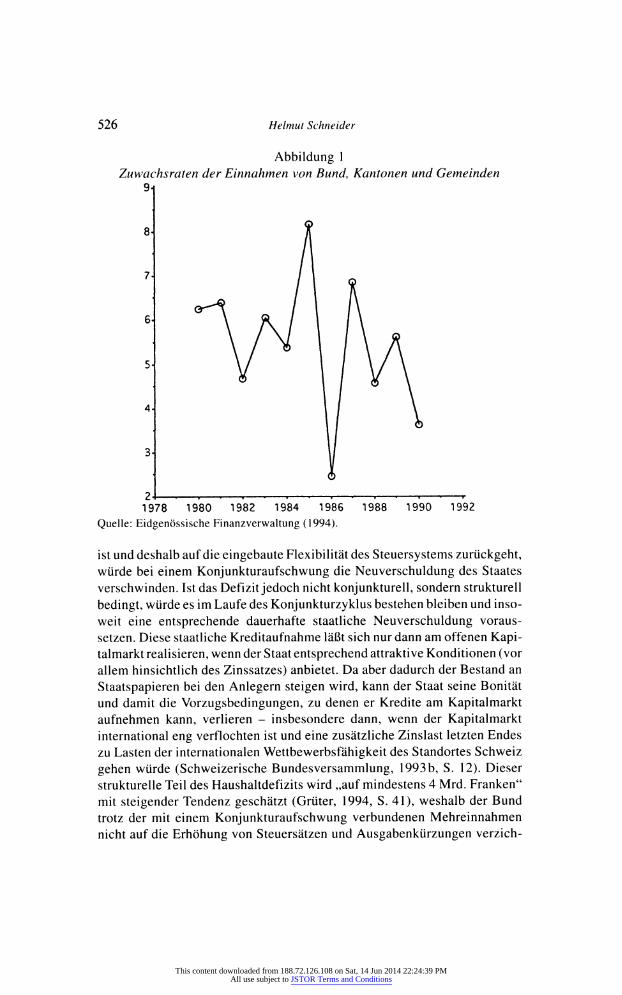

erpflichtigen nach dem in der Vergangenheit tatsächlich bezogenen Ein- kommen festgestellt - zusammen mit den Kantons- und Gemeinde- einkommensteuern. Dieser zweijährige Veranlagungszyklus schlägt so stark auf die gesamten Steuereinnahmen durch, daß eine fiskalische Kon- junkturstabilisierung in der Schweiz nicht möglich war (vgl. Abb. 1).

Allgemein spricht gegen die Sanierung der Bundesfinanzen durch eine Erhöhung der Sätze der dem Bund zustehenden Steuern, daß die Steuerbe- lastung in der Schweiz erhöht und ihre internationale Wettbewerbsfähigkeit vermindert würde. Aber selbst wenn man Steuererhöhungen zuläßt und des- halb nicht nur auf Ausgabensenkungen besteht, spricht vieles gegen den Zeit- punkt einer Steuererhöhung, weil dadurch der eben begonnene Aufschwung im Keime erstickt werden kann. Allerdings würden solche Steuersatzer- höhungen bis zu ihrem Inkrafttreten wegen der damit verbundenen Verfas- sungsänderung ein bis zwei Jahre Zeit brauchen und damit wahrscheinlich nicht mehr in eine Phase des beginnenden Aufschwungs fallen.

Würde aber nicht durch eine konjunkturelle Erholung die Bemessungs- grundlage wachsen und insofern die beobachteten Defizite bei einer Annähe- rung an die Vollbeschäftigung von allein wieder verschwinden? Jede Erhöhung der Bemessungsgrundlage läßt ja bei gegebenem Steuertarif die Steuereinnahmen anwachsen. Soweit das Defizit rein konjunkturell bedingt

This content downloaded from 188.72.126.108 on Sat, 14 Jun 2014 22:24:39 PMAll use subject to JSTOR Terms and Conditions

526 Helmut Schneider

Abbildung l Zuwachsraten der Einnahmen von Bund, Kantonen und Gemeinden

9-

24 . . . . . . ■ . ■ . . r 1978 1980 1982 1984 1986 1988 1990 1992

Quelle: Eidgenössische Finanzverwaltung (1994).

ist und deshalb auf die eingebaute Flexibilität des Steuersystems zurückgeht, würde bei einem Konjunkturaufschwung die Neuverschuldung des Staates verschwinden. Ist das Defizit jedoch nicht konjunkturell, sondern strukturell bedingt, würde es im Laufe des Konjunkturzyklus bestehen bleiben und inso- weit eine entsprechende dauerhafte staatliche Neuverschuldung voraus- setzen. Diese staatliche Kreditaufnahme läßt sich nur dann am offenen Kapi- talmarkt realisieren, wenn der Staat entsprechend attraktive Konditionen (vor allem hinsichtlich des Zinssatzes) anbietet. Da aber dadurch der Bestand an Staatspapieren bei den Anlegern steigen wird, kann der Staat seine Bonität und damit die Vorzugsbedingungen, zu denen er Kredite am Kapitalmarkt aufnehmen kann, verlieren - insbesondere dann, wenn der Kapitalmarkt international eng verflochten ist und eine zusätzliche Zinslast letzten Endes zu Lasten der internationalen Wettbewerbsfähigkeit des Standortes Schweiz gehen würde (Schweizerische Bundesversammlung, 1993b, S. 12). Dieser strukturelle Teil des Haushaltdefizits wird „auf mindestens 4 Mrd. Franken" mit steigender Tendenz geschätzt (Grüter, 1994, S. 41), weshalb der Bund trotz der mit einem Konjunkturaufschwung verbundenen Mehreinnahmen nicht auf die Erhöhung von Steuersätzen und Ausgabenkürzungen verzieh-

This content downloaded from 188.72.126.108 on Sat, 14 Jun 2014 22:24:39 PMAll use subject to JSTOR Terms and Conditions

Öffentliche Finanzen und Finanzpolitik der Schweiz 1990/1994 527

ten kann. Allerdings sind dabei systematische Überlegungen (wie z.B. ein Ausbau der indirekten Besteuerung durch die Mehrwertsteuer) genau so anzustellen wie Überlegungen bezüglich des Finanzausgleichs (i.w.S.).

4.3 Die Finanzordnung des Bundes: Die Reform der direkten Bundessteuer und die Mehrwertsteuer

Nach Art. 41 ter der Bundesverfassung hat der Bund die Kompetenz, außer den in Art. 4 1 bis genannten Steuern3 spezielle Verbrauchsteuern, eine Waren- umsatzsteuer und eine direkte Bundessteuer zu erheben, was allerdings bis Ende 1994 befristet war. Diese drei Steuern haben 1993 fast 70% der Bun- deseinnahmen aufgebracht. Eine eigenständige Steuerpolitik zum Ausgleich konjunktureller Schwankungen kann der Bund aus Verfassungsgründen nicht betreiben4, sondern nur darauf hinwirken, daß das von ihm erhobene Steueraufkommen möglichst eng der konjunkturellen Entwicklung folgt: Deshalb geht der Bund bei der direkten Bundessteuer vom 1.1.1995 an zur jährlichen Veranlagung und zur Gegenwartsbesteuerung über (Schweizeri- scher Bundesrat, 1992).

Außerdem ist in der Volksabstimmung vom 28.1 1.1993 nach verschiede- nen Anläufen die Mehrwertsteuer beschlossen worden, womit der Bund eine moderne Umsatzbesteuerung bekommt5. Bei der Mehrwertsteuer handelt es sich um eine Netto-Allphasen-Umsatzsteuer mit einem Regel-Steuersatz von 6,5%, die den Abzug der auf den Vorstufen gezahlten Steuer zuläßt. Ihr unter- liegt grundsätzlich jeder (private) Konsum, auch von Dienstleistungen. Sie ersetzt die Warenumsatzsteuer, die als Einphasen-Steuer auf der Groß- handelsstufe erhoben worden ist und zwar den privaten Güterverbrauch, nicht aber die inzwischen sehr erheblichen Dienstleistungen besteuern sollte, in der Besteuerungspraxis aber auch die Investitionen erfaßt hatte6.

Natürlich gibt es eine Reihe von Problemen, die mit der Übergangsrege- lung zusammenhängen - insbesondere die Aufhebung der Belastung der Investitionen zum 1.1.1995. Man befürchtet, daß das niedrigere Investi- tionsvolumen die gesamte Nachfrage und auch den Kapitalstock vermindern und insoweit den konjunkturellen Aufschwung verzögern wird - was allerdings der Auffassung widerspricht, daß steuerliche Überlegungen beim Investor eine (ausschlaggebende) Rolle spielen.

3 Das sind vor allem Stempelabgaben, die Verrechnunessteuer und die Tabaksteuer. 4 Mit Ausnahme des bisher noch nie angewendeten Koniunkturartikels 3 1 quinquies Β V. 5 Die Verordnung über die Mehrwertsteuer vom 22.6.1994 bestimmt, daß die Steuer 60 Tage nach Ablauf der in der Regel vierteljährlichen Abrechnungsperiode zu zahlen ist (vgl. Art. 38 und 36 MWStV), weshalb der Veranlagungs-lag der Mehrwertsteuer sehr kurz ist.

6 Die sogenannte taxe occulte beruht darauf, daß die Warenumsatzsteuer auch auf Inve- stitionen erhoben wurde, weil es für sie „keine Wiederverkäufer" gab.

This content downloaded from 188.72.126.108 on Sat, 14 Jun 2014 22:24:39 PMAll use subject to JSTOR Terms and Conditions

528 Helmut Schneider

In der Zwischenzeit wird diskutiert, ob der Bund nicht auf die Erhebung einer direkten Bundessteuer verzichten und den Einnahmenausfall durch eine entsprechende Erhöhung der Mehrwertsteuer ausgleichen sollte. Als Grund dafür wird vor allem angeführt, daß die Schweiz föderalistisch organisiert ist und deshalb die drei Ebenen (d.h. Bund, Kantone und Gemeinden) ihre eigene Einkommensteuer erheben, bei der Steuern der drei Ebenen auf den ausgeschütteten Gewinn (fast) nicht berücksichtigt werden können. Man wird abwarten müssen, ob es zu einer Volksabstimmung hierüber kommen und wie sie gegebenenfalls ausgehen wird.

Die Mehrwertsteuer wird mit einem Steuersatz von 6,5% erhoben (und nicht nur von 6,2%, was zur Sicherung des Steueraufkommens erforderlich wäre). Die Differenz ist für die Altersvorsorge im Rahmen der AHV reser- viert. Das ist eine klare Aufhebung des Non-Affektations-Prinzips und eine Zweckbindung bestimmter Steuereinnahmen.

5. Die Haushalte der Kantone und Gemeinden

Auf die gesamtwirtschaftlichen Wirkungen der Verschuldung von Kantonen und Gemeinden ist schon oben eingegangen worden. Sowohl Kantone als auch ihre Gemeinden wiesen seit 1990 einen Ausgabenüberschuß auf, der in den Voranschlägen für 1994 immerhin 7,8 Mrd. Fr. oder 2% des BSP betrug. Allerdings wuchs er bei den Kantonen 1 994 auf fast 1 0% ihrer Ausgaben an, nachdem er 1993 auf 7,4% gesunken war; bei den Gemeinden betrug er fast unverändert 6,5%. Das steht im Gegensatz zum Bund, der zunächst 1990 einen Überschuß von rd. 1 Mrd. Fr., der immer kleiner wurde, und schließ- lich 1994 ein Defizit von rd. 7,5 Mrd. Fr. verzeichnete: Der Haushalt des Bundes reagiert nicht nur konjunkturempfindlicher, sondern die Haushalt- führung der Gemeinden war auch sehr viel sparsamer als diejenige des Bun- des - nicht zuletzt wegen des Einflusses der Gemeindebürger auf die Höhe der von den Gemeinden zu erhebenden Steuern.

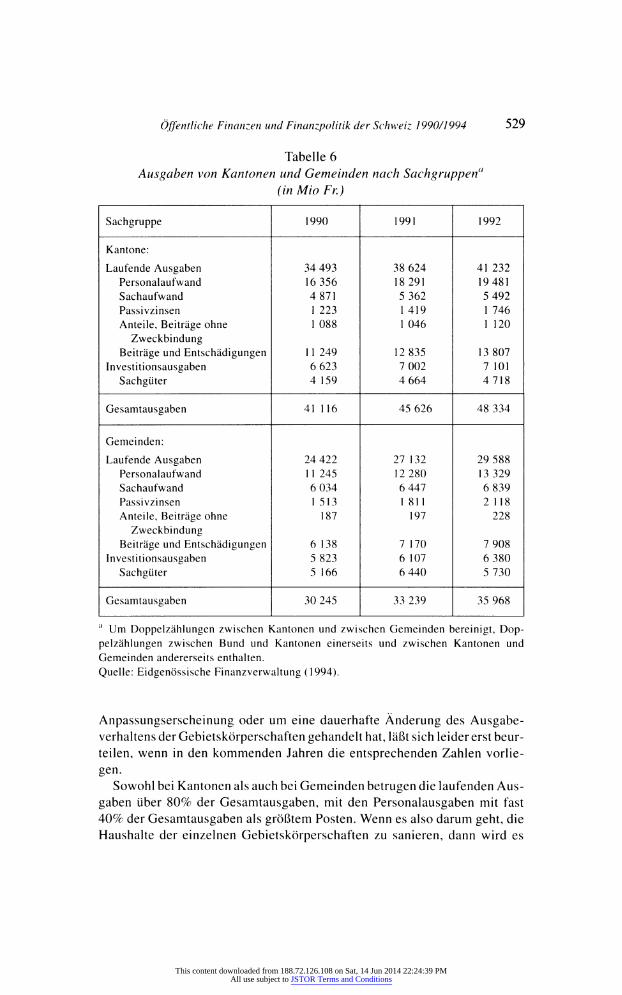

Zwar gaben die Kantone am meisten für die Vermögensbildung aus, gefolgt von den Gemeinden und dem Bund, jedoch führen die Gemeinden, wenn es um die Ausgaben für Sachgüter geht, wie aus Tabelle 6 zu ersehen ist7. Der Anteil der Vermögensbildung ist jedoch für beide Sachgruppen ins- besondere 1 992 (und die Ausgaben für Sachinvestitionen seitens der Gemein- den sogar absolut) gefallen. Ob es sich dabei nur um eine vorübergehende

7 Die Investitionsausgaben des Bundes sind allerdings in den Jahren 1993 und 1994 stark gestiegen. Ob das mehr oder weniger als die entsprechende Steigerung bei den Kan- tonen und Gemeinden ist, kann jedoch erst beurteilt werden, wenn die entsprechenden Zahlen vorliegen.

This content downloaded from 188.72.126.108 on Sat, 14 Jun 2014 22:24:39 PMAll use subject to JSTOR Terms and Conditions

Öffentliche Finanzen und Finanzpolitik der Schweiz 1990/1994 529

Tabelle 6 Ausgaben von Kantonen und Gemeinden nach Sachgruppen"

(in Mio Fr)

Sachgruppe 1990 1991 1992

Kantone: Laufende Ausgaben 34 493 38 624 41232

Personalaufwand 16 356 1 8 29 1 1 9 48 1 Sachaufwand 4 871 5 362 5 492 Passivzinsen 1223 1419 1746 Anteile, Beiträge ohne 1 088 1 046 1 120

Zweckbindung Beiträge und Entschädigungen 1 1 249 1 2 835 13 807

Investitionsausgaben 6 623 7 002 7 101 Sachgüter 4 159 4 664 4 718

Gesamtausgaben 41116 45 626 48 334

Gemeinden: Laufende Ausgaben 24 422 27 1 32 29 588

Personalaufwand 1 1 245 1 2 280 13 329 Sachaufwand 6 034 6 447 6 839 Passivzinsen 1513 1811 2 118 Anteile, Beiträge ohne 187 197 228

Zweckbindung Beiträge und Entschädigungen 6 138 7 170 7 908

Investitionsausgaben 5 823 6 107 6 380 Sachgüter 5 166 6 440 5 730

Gesamtausgaben 30 245 33 239 35 968

a Um Doppelzählungen zwischen Kantonen und zwischen Gemeinden bereinigt, Dop- pelzählungen zwischen Bund und Kantonen einerseits und zwischen Kantonen und Gemeinden andererseits enthalten. Quelle: Eidgenössische Finanzverwaltung (1994).

Anpassungserscheinung oder um eine dauerhafte Änderung des Ausgabe- verhaltens der Gebietskörperschaften gehandelt hat, läßt sich leider erst beur- teilen, wenn in den kommenden Jahren die entsprechenden Zahlen vorlie- gen.

Sowohl bei Kantonen als auch bei Gemeinden betrugen die laufenden Aus- gaben über 80% der Gesamtausgaben, mit den Personalausgaben mit fast 40% der Gesamtausgaben als größtem Posten. Wenn es also darum geht, die Haushalte der einzelnen Gebietskörperschaften zu sanieren, dann wird es

This content downloaded from 188.72.126.108 on Sat, 14 Jun 2014 22:24:39 PMAll use subject to JSTOR Terms and Conditions

530 Helmut Schneider

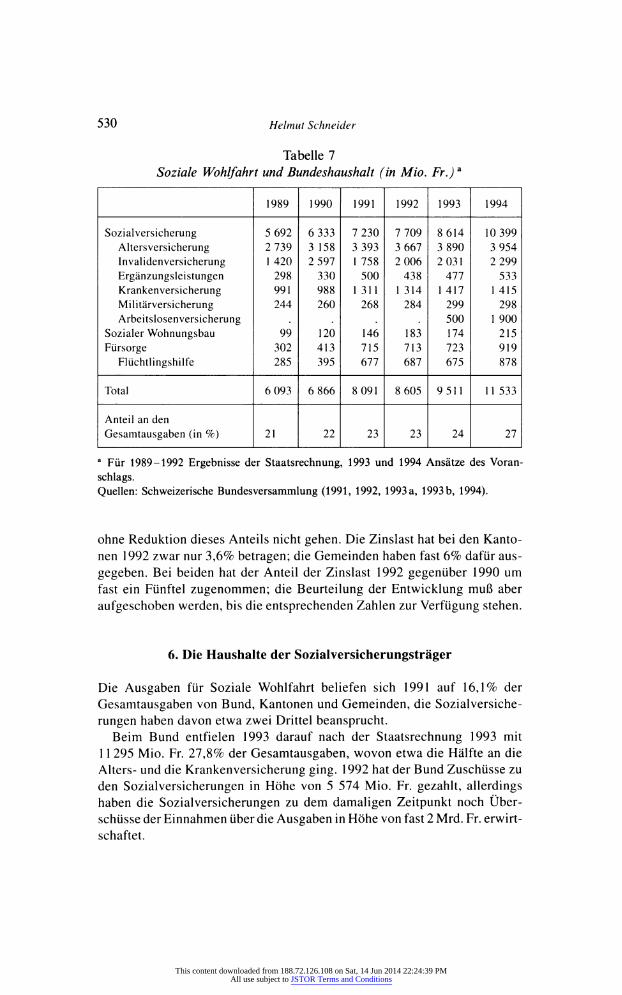

Tabelle 7 Soziale Wohlfahrt und Bundeshaushalt (in Mio. Fr.) a

1989 1990 1991 1992 1993 1994

Sozialversicherung 5 692 6 333 7 230 7 709 8 614 10 399 Altersversicherung 2 739 3 158 3 393 3 667 3 890 3 954 Invalidenversicherung 1420 2 597 1758 2 006 2 031 2 299 Ergänzungsleistungen 298 330 500 438 477 533 Krankenversicherung 991 988 1311 1314 1417 1415 Militärversicherung 244 260 268 284 299 298 Arbeitslosenversicherung .... 500 1 900

Sozialer Wohnungsbau 99 120 146 183 174 215 Fürsorge 302 413 715 713 723 919

Flüchtlingshilfe 285 395 677 687 675 878

Total 6 093 6 866 8 091 8 605 9 511 11533

Anteil an den Gesamtausgaben (in %) 21 22 23 23 24 27

a Für 1989-1992 Ergebnisse der Staatsrechnung, 1993 und 1994 Ansätze des Voran- schlags. Quellen: Schweizerische Bundesversammlung (1991, 1992, 1993a, 1993b, 1994).

ohne Reduktion dieses Anteils nicht gehen. Die Zinslast hat bei den Kanto- nen 1992 zwar nur 3,6% betragen; die Gemeinden haben fast 6% dafür aus- gegeben. Bei beiden hat der Anteil der Zinslast 1992 gegenüber 1990 um fast ein Fünftel zugenommen; die Beurteilung der Entwicklung muß aber aufgeschoben werden, bis die entsprechenden Zahlen zur Verfügung stehen.

6. Die Haushalte der Sozialversicherungsträger

Die Ausgaben für Soziale Wohlfahrt beliefen sich 1991 auf 16,1% der Gesamtausgaben von Bund, Kantonen und Gemeinden, die Sozialversiche- rungen haben davon etwa zwei Drittel beansprucht.

Beim Bund entfielen 1993 darauf nach der Staatsrechnung 1993 mit 1 1 295 Mio. Fr. 27,8% der Gesamtausgaben, wovon etwa die Hälfte an die Alters- und die Krankenversicherung ging. 1992 hat der Bund Zuschüsse zu den Sozialversicherungen in Höhe von 5 574 Mio. Fr. gezahlt, allerdings haben die Sozialversicherungen zu dem damaligen Zeitpunkt noch Über- schüsse der Einnahmen über die Ausgaben in Höhe von fast 2 Mrd. Fr. erwirt- schaftet.

This content downloaded from 188.72.126.108 on Sat, 14 Jun 2014 22:24:39 PMAll use subject to JSTOR Terms and Conditions

Öffentliche Finanzen und Finanzpolitik der Schweiz 1990/1994 531

Tabelle 8 Entwicklung der Sozialleistungs- und der Soziallastquote 1990-1993

(in % des Bruttoinlandsproduktes)

Jahr Sozialleistungsquote Soziallastquote

1990 14,1 21,4 1991 14,9 22,1 199a 16,4 23,0 1993 18,2 24,5

Quelle: Bundesamt für Sozialversicherung (1994, S. 229).

In den letzten Jahren ist die Sozialleistungsquote um 4,1 Prozentpunkte auf 18,2% des Bruttoinlandsprodukts angestiegen, und das bei einer Sozial- lastquote von 24,5%. Da die Soziallastquote während des ganzen Berichts- zeitraumes über der Sozialleistungsquote lag, müssen die Leistungen der Sozialversicherung kleiner als die Beitragseinnahmen gewesen sein. Diese Last, gemessen an der Differenz der beiden, ist auf 6,3 Prozentpunkte gesun- ken und damit innerhalb des ganzen Berichtszeitraumes kleiner geworden.

Die Ursache dafür, daß der Bund durch die Sozialversicherung belastet wird, beruht einerseits auf der Pflicht, Zuschüsse zu zahlen; andererseits hat letzten Endes der Bund für die laufenden Defizite der Sozialversicherungen als Eigentümer aufzukommen8.

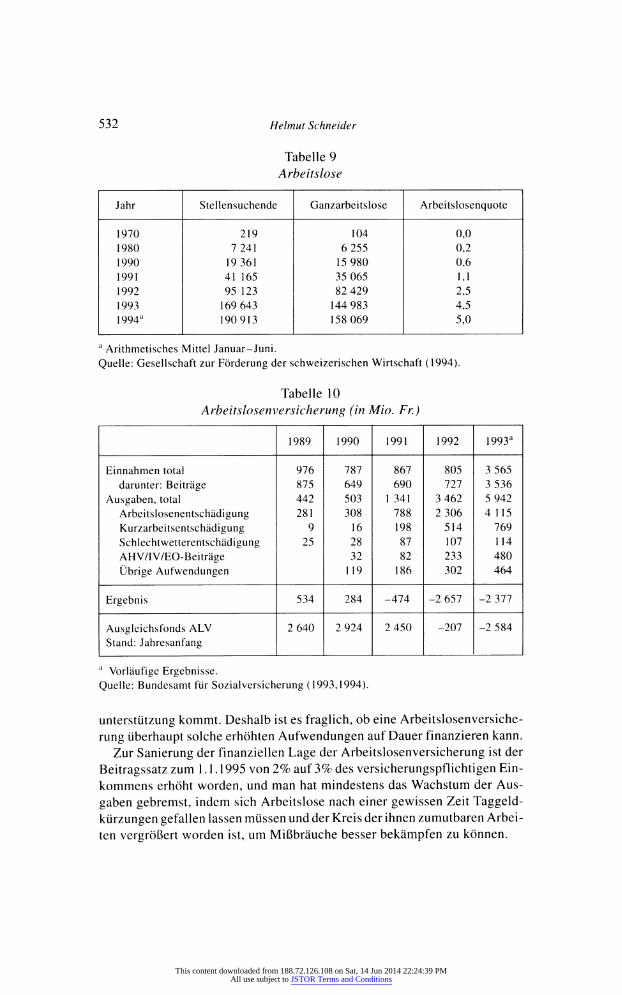

Im Vordergrund des Interesses stand aber die Arbeitslosenversicherung, hat die Schweiz während der vergangenen Rezession doch zum ersten Mal ernsthafte Arbeitslosenprobleme erlebt. In Tabelle 10 ist die Entwicklung der Arbeitslosenquote dargestellt. Die Schweiz hatte danach bis 1990 prak- tisch Vollbeschäftigung; die Arbeitslosenquote ist erst seit Beginn der 90er Jahre deutlich angestiegen.

Parallel zur Arbeitslosenquote hat sich die finanzielle Lage der Arbeits- losenkassen entwickelt: 1 990 erzielten sie einen Rekord-Überschuß, 1 992/93 ein kräftiges Defizit, das vom Bund refinanziert werden mußte. Seit 1992 ist sogar der Ausgleichsfonds negativ geworden, d.h. die Verschuldung der Arbeitslosenversicherung ist größer als ihre Vermögenswerte.

Nach allgemeiner Überzeugung ist diese Arbeitslosigkeit zu einem guten Teil strukturell begründet und wird im Laufe des konjunkturellen Auf- schwungs nicht verschwinden. Der Grund dafür liegt darin, daß die indivi- duellen Leistungsanreize wie bei jeder staatlichen Umverteilung negativ beeinflusst werden und es insoweit zu einem Mißbrauch der Arbeitslosen-

8 Wie z.B. bei der Arbeitslosenversicherung, bei der das Nettovermögen (der Aus- gleichsfonds) seit 1992 negativ ist.

This content downloaded from 188.72.126.108 on Sat, 14 Jun 2014 22:24:39 PMAll use subject to JSTOR Terms and Conditions

532 Helmut Schneider

Tabelle 9 Arbeitslose

Jahr Stellensuchende Ganzarbeitslose Arbeitslosenquote

1970 219 104 0,0 1980 7 241 6 255 0,2 1990 19 361 15 980 0,6 1991 41 165 35 065 1,1 1992 95 123 82 429 2,5 1993 169 643 144 983 4,5 1994a 190 913 158 069 5,0

a Arithmetisches Mittel Januar-Juni. Quelle: Gesellschaft zur Förderung der schweizerischen Wirtschaft (1994).

Tabelle 10 Arbeitslosenversicherung (in Mio. Fr.)

1989 1990 1991 1992 1993a

Einnahmen total 976 787 867 805 3 565 darunter: Beiträge 875 649 690 727 3 536

Ausgaben, total 442 503 1341 3 462 5 942 Arbeitslosenentschädigung 281 308 788 2 306 4 115 Kurzarbeitsentschädigung 9 16 198 514 769 Schlechtwetterentschädigung 25 28 87 107 114 AHV/IV/EO-Beiträge 32 82 233 480 Übrige Aufwendungen 119 186 302 464

Ergebnis 534 284 -474 -2 657 -2 377

Ausgleichsfonds ALV 2 640 2 924 2 450 -207 -2 584 Stand: Jahresanfang

a Vorläufige Ergebnisse. Quelle: Bundesamt für Sozialversicherung (1993,1994).

Unterstützung kommt. Deshalb ist es fraglich, ob eine Arbeitslosenversiche- rung überhaupt solche erhöhten Aufwendungen auf Dauer finanzieren kann.

Zur Sanierung der finanziellen Lage der Arbeitslosenversicherung ist der Beitragssatz zum 1.1.1 995 von 2% auf 3% des Versicherungspflichtigen Ein- kommens erhöht worden, und man hat mindestens das Wachstum der Aus- gaben gebremst, indem sich Arbeitslose nach einer gewissen Zeit Taggeld- kürzungen gefallen lassen müssen und der Kreis der ihnen zumutbaren Arbei- ten vergrößert worden ist, um Mißbräuche besser bekämpfen zu können.

This content downloaded from 188.72.126.108 on Sat, 14 Jun 2014 22:24:39 PMAll use subject to JSTOR Terms and Conditions

Öffentliche Finanzen und Finanzpolitik der Schweiz 1990/1994 533

Literaturverzeichnis

Bundesamt für Sozialversicherung, Soziale Sicherheit der Schweiz, Bern, verschiedene Jahrgänge,

- , Sozialversicherung der Schweiz, Bern, verschiedene Jahrgänge. Bundesamt für Statistik, Die Volkswirtschaft, Bern, verschiedene Jahrgänge. - , 1994, Statistisches Jahrbuch der Schweiz 1995, Bern. Eidgenössische Finanzverwaltung, 1994, Öffentliche Finanzen der Schweiz 1991, Bern. Gesellschaft zur Förderung der schweizerischen Wirtschaft, 1994, Zahlenspiegel der

Schweiz 1994/95, Zürich. Grüter, K., 1 994, Der Abschluß der Staatsrechnung des Bundes 1 993, Die Volkswirtschaft,

Heft 5, S. 35-41. Hopkin, B., und B. Reddaway, 1994, The Meaning and Treatment of an „Unsustainable"

Budget Deficit, Banca Nazionale del Lavorno, Quarterly Review, 190, S. 295-308. Organisation for Economic Cooperation and Development (OECD), 1994, Economic

Surveys 1993-1994, Switzerland, Paris. Schweizerische Bundesversammlung, 1874, Bundesverfassung der Schweizerischen

Eidgenossenschaft vom 29.5.1874, Stand 1.4.1990. - , 1953, Nationalbankgesetz vom 23.12.1953, Stand 1991. - , 1972, Bundesbeschluß über Maßnahmen gegen Mißbräuche im Mietwesen vom

30.6.1972. -, 1991. Voranschlag 1991, Bern. - , 1992. Voranschlag 1992, Bern. - , 1993a, Voranschlag 1993, Bern. - , 1993b, Botschaft zur Staatsrechnung 1993, Bern. - , 1994, Botschaft zum Voranschlag 1994 und Bericht zum Finanzplan 1995-97, Bern. Schweizerischer Bundesrat, 1 992a, Botschaft zur Genehmigung des Abkommens über den

Europäischen Wirtschaftsraum vom 18. 5. 1992. - , 1992b, Verordnung über die zeitliche Erfassung der direkten Bundessteuer, erlassen

vom Bundesrat am 16.9.1992. - , 1994, Verordnung über die Mehrwertsteuer vom 22.6.1994.

Prof. Dr. Helmut Schneider Wirtschaftswissenschaftliches Institut der Universität Zürich Rämistr. 62 CH-8001 Zürich Schweiz

This content downloaded from 188.72.126.108 on Sat, 14 Jun 2014 22:24:39 PMAll use subject to JSTOR Terms and Conditions