Embed Size (px)

Citation preview

Sommersemester 2015

Prof. Dr. Christian Aders

Seminar: Transaktionsbezogene Unternehmensbewertung

- Vertiefung der Grundlagen der Unternehmensbewertung –

in den Geschäftsräumen der ValueTrust Financial Advisors SE Leopoldstr. 8 (Gartengeschoss)

jeweils 8:30 bis ca. 13.3017. April, 08. Mai, 12. Juni und 10. Juli 2015

Download der Folien:Jeweils ab Donnerstag unter www.rwp.bwl.uni-muenchen.de

Agenda

2

Contact Details

Prof. Dr. Christian AdersChairman of the Executive Board

P: +49 89 388 790 100M: +49 172 850 [email protected]

ValueTrust Financial Advisors SELeopoldstrasse 8-12

80802 Munich

Germany

www.value-trust.com

Table of Contents

I. Grundlagen der Unternehmensbewertung und strategische Analyse 2

II. Ansätze der DCF-Methode 15

III. Multiplikatormethode 66

IV. LBO-Methode 88

17. April 2014

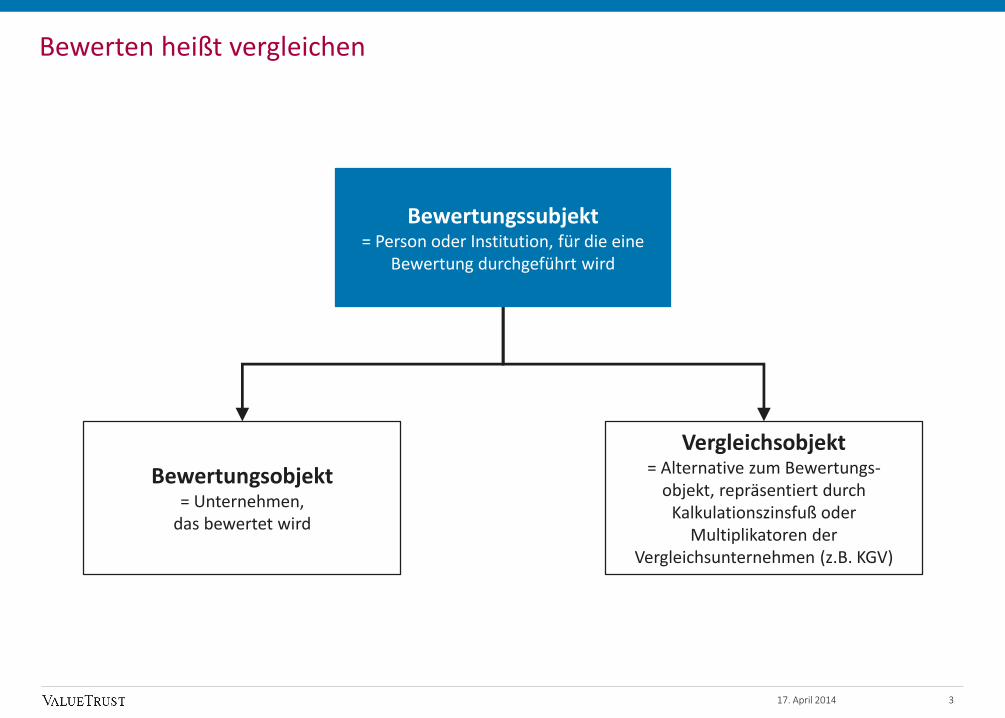

Bewerten heißt vergleichen

Bewertungsobjekt= Unternehmen,

das bewertet wird

Vergleichsobjekt= Alternative zum Bewertungs-

objekt, repräsentiert durch Kalkulationszinsfuß oder

Multiplikatoren derVergleichsunternehmen (z.B. KGV)

Bewertungssubjekt= Person oder Institution, für die eine

Bewertung durchgeführt wird

17. April 2014 3

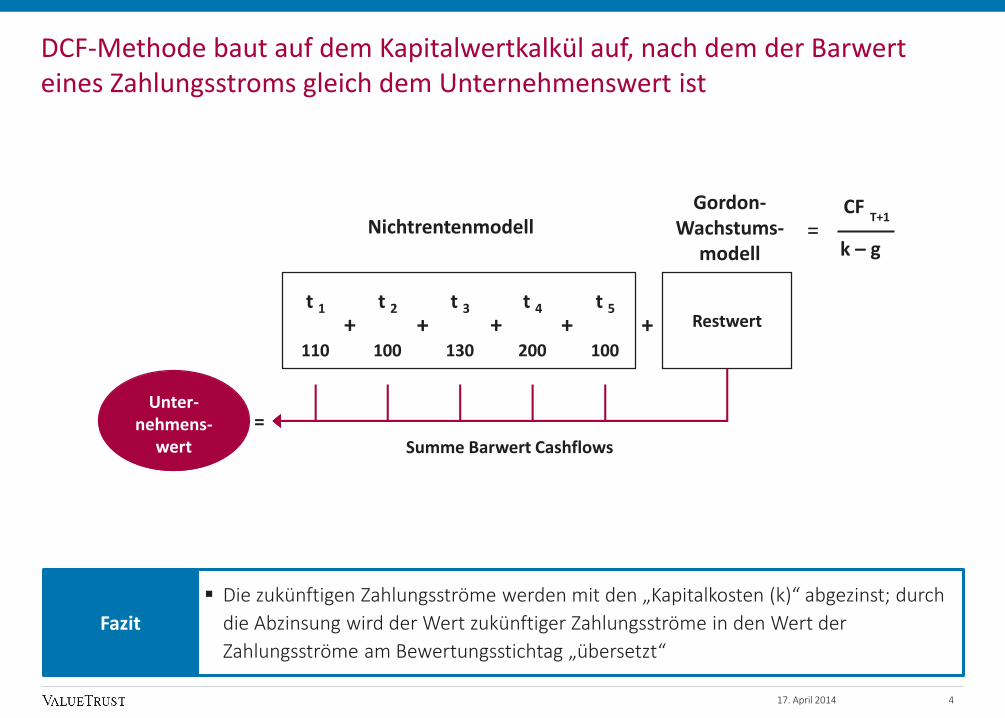

DCF-Methode baut auf dem Kapitalwertkalkül auf, nach dem der Barwert eines Zahlungsstroms gleich dem Unternehmenswert ist

t 1

110

Restwert

Unter-nehmens-

wert Summe Barwert Cashflows

NichtrentenmodellGordon-

Wachstums-modell

t 2

100

t 3

130

t 4

200

t 5

100

+ + + + +

=

=

Die zukünftigen Zahlungsströme werden mit den „Kapitalkosten (k)“ abgezinst; durch

die Abzinsung wird der Wert zukünftiger Zahlungsströme in den Wert der

Zahlungsströme am Bewertungsstichtag „übersetzt“

Fazit

CF

k – g

T+1

417. April 2014

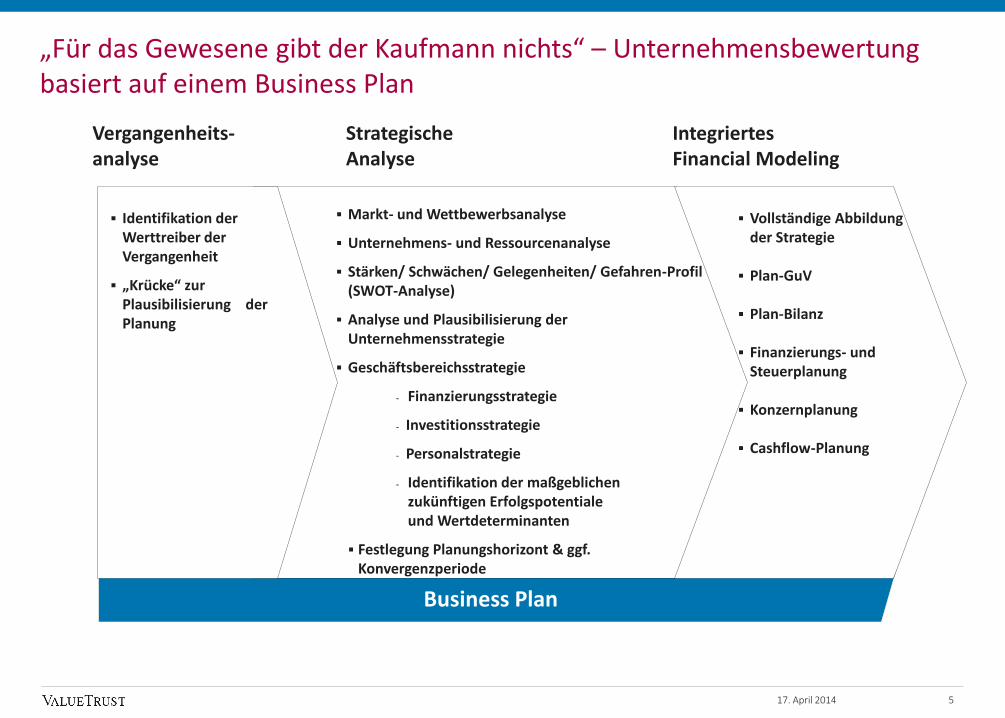

Vergangenheits-analyse

Strategische Analyse

IntegriertesFinancial Modeling

Business Plan

„Für das Gewesene gibt der Kaufmann nichts“ – Unternehmensbewertung basiert auf einem Business Plan

5

Identifikation der Werttreiber der Vergangenheit

„Krücke“ zur Plausibilisierung der Planung

Markt- und Wettbewerbsanalyse

Unternehmens- und Ressourcenanalyse

Stärken/ Schwächen/ Gelegenheiten/ Gefahren-Profil (SWOT-Analyse)

Analyse und Plausibilisierung der Unternehmensstrategie

Geschäftsbereichsstrategie

- Finanzierungsstrategie

- Investitionsstrategie

- Personalstrategie

- Identifikation der maßgeblichenzukünftigen Erfolgspotentialeund Wertdeterminanten

Festlegung Planungshorizont & ggf. Konvergenzperiode

Vollständige Abbildung der Strategie

Plan-GuV

Plan-Bilanz

Finanzierungs- und Steuerplanung

Konzernplanung

Cashflow-Planung

17. April 2014

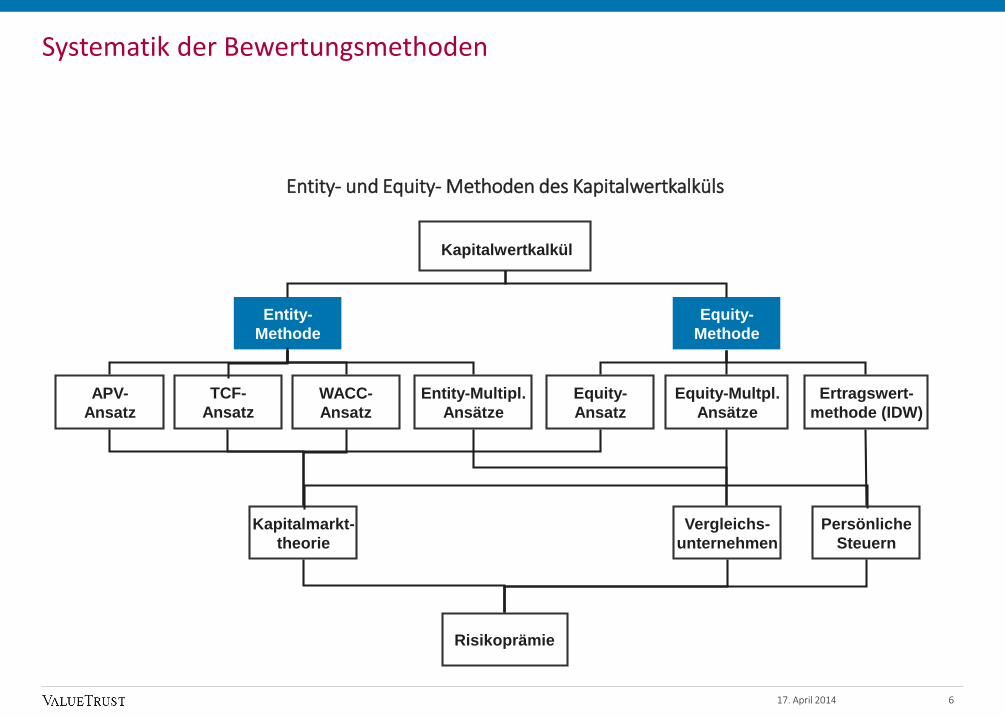

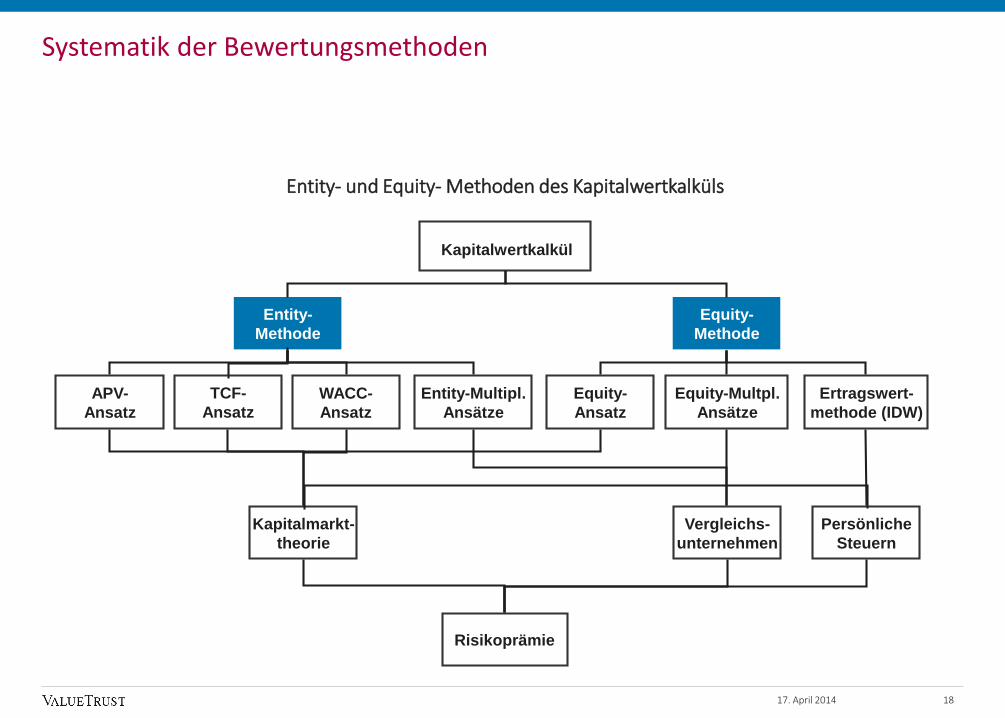

Ertragswert-

methode (IDW)

Persönliche

Steuern

Kapitalmarkt-

theorie

Vergleichs-

unternehmen

Kapitalwertkalkül

Risikoprämie

APV-

Ansatz

Entity-

Methode

WACC-

Ansatz

Equity-

Methode

Equity-

Ansatz

Entity-Multipl.

Ansätze

Systematik der Bewertungsmethoden

Entity- und Equity- Methoden des Kapitalwertkalküls

Equity-Multpl.

Ansätze

TCF-

Ansatz

17. April 2014 6

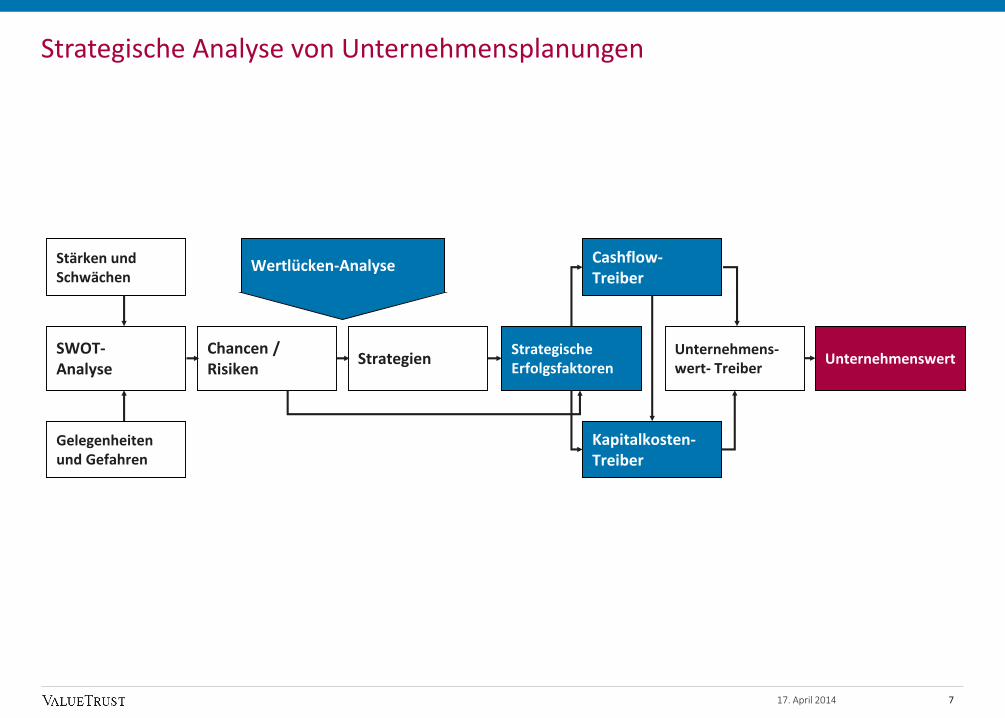

Strategische Analyse von Unternehmensplanungen

Unternehmens-wert- Treiber

Cashflow-Treiber

Kapitalkosten-Treiber

Strategische Erfolgsfaktoren

StrategienChancen / Risiken

SWOT-Analyse

Stärken und Schwächen

Gelegenheiten und Gefahren

Wertlücken-Analyse

Unternehmenswert

717. April 2014

Aus der Schnittmenge der externen und internen Analyse können Aussagen zur Nachhaltigkeit des Unternehmenserfolgs abgeleitet werden

1. Markt- und Wettbewerbsanalyse (extern)

Ziele der Analyse und Prognose

a) Industriestruktur und Marktattraktivität

b) Umweltfaktoren und Unternehmensent-wicklung

c) Kundenbedürfnisse und Nachfrage-entwicklung

d) Potentiale bei Nach-frage-/ Strukturver-änderungen

Werttreiber der Branche

Identifikation von ...

2. Unternehmens- und Ressourcenanalyse (intern)

Ziele der Analyse und Prognose

a) Wertschöpfungskette

b) Kompetenzquellen und Ressourcenpotentiale

c) Nutzung der Kompetenzen und Ressourcen

Kernkompetenzen des Unternehmens

Chancen/Risiken(komparative Wettbewerbsvorteile)

Ve

rstä

nd

nis

üb

er

Ve

rstä

nd

nis

üb

er

Stärken

und

Schwächen

Grundlagen der strategischen Analyse

Gelegenheiten

und

Gefahren

817. April 2014

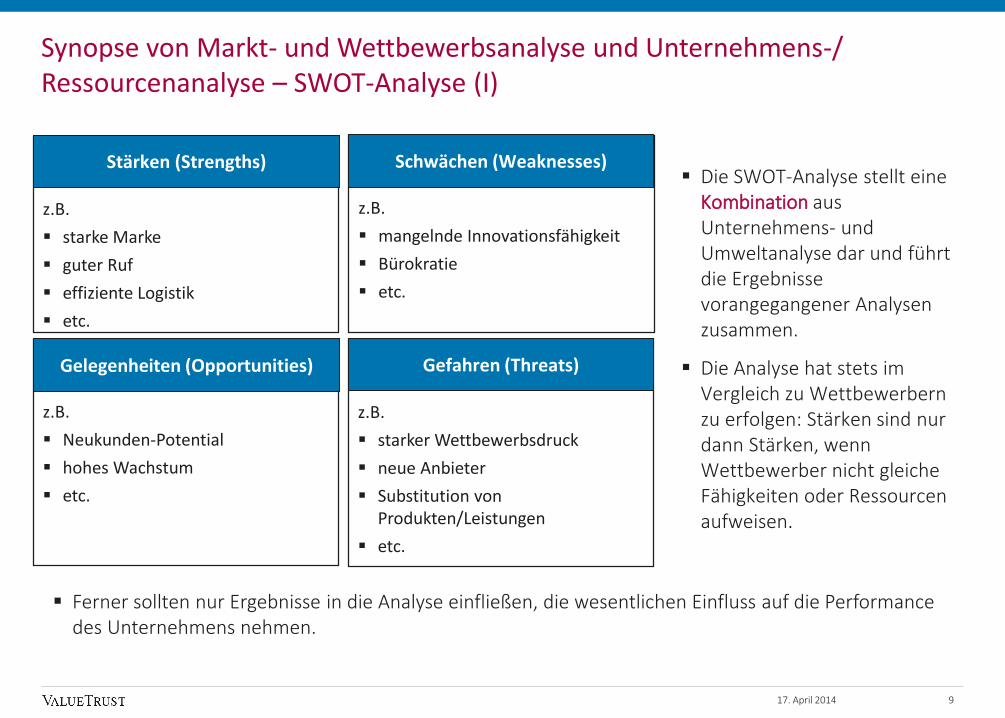

Ferner sollten nur Ergebnisse in die Analyse einfließen, die wesentlichen Einfluss auf die Performance des Unternehmens nehmen.

z.B.

mangelnde Innovationsfähigkeit

Bürokratie

etc.

z.B.

starke Marke

guter Ruf

effiziente Logistik

etc.

z.B.

Neukunden-Potential

hohes Wachstum

etc.

z.B.

starker Wettbewerbsdruck

neue Anbieter

Substitution von Produkten/Leistungen

etc.

Synopse von Markt- und Wettbewerbsanalyse und Unternehmens-/ Ressourcenanalyse – SWOT-Analyse (I)

Schwächen (Weaknesses)Stärken (Strengths)

Gelegenheiten (Opportunities) Gefahren (Threats)

Die SWOT-Analyse stellt eineKombination aus Unternehmens- und Umweltanalyse dar und führt die Ergebnisse vorangegangener Analysen zusammen.

Die Analyse hat stets im Vergleich zu Wettbewerbern zu erfolgen: Stärken sind nur dann Stärken, wenn Wettbewerber nicht gleiche Fähigkeiten oder Ressourcen aufweisen.

917. April 2014

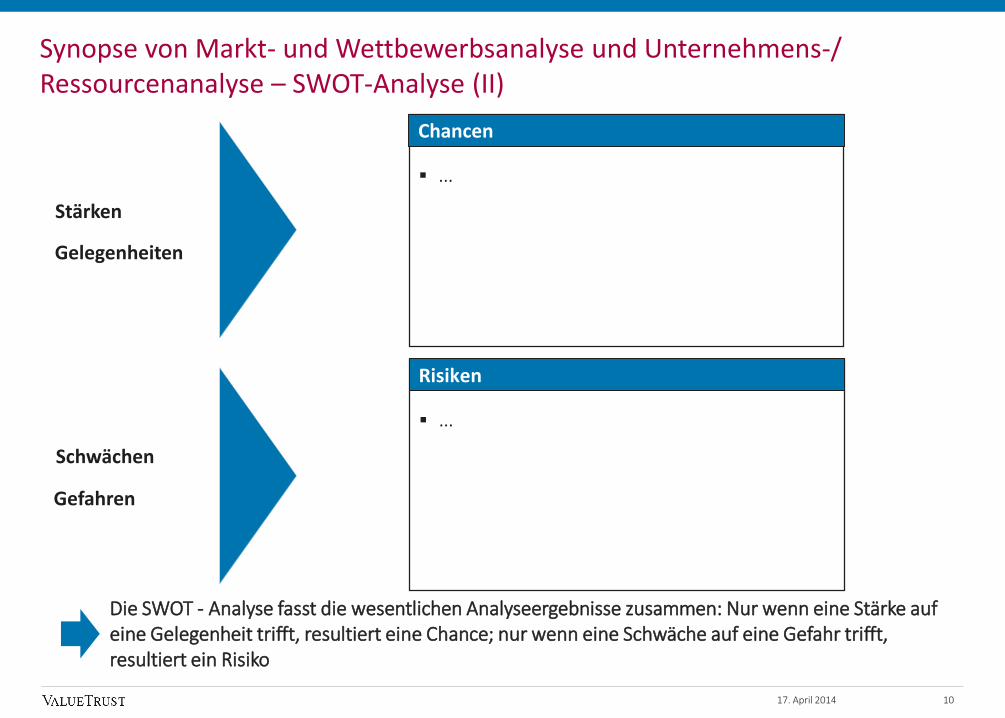

Synopse von Markt- und Wettbewerbsanalyse und Unternehmens-/ Ressourcenanalyse – SWOT-Analyse (II)

...

...

Gelegenheiten

Stärken

Schwächen

Gefahren

Die SWOT - Analyse fasst die wesentlichen Analyseergebnisse zusammen: Nur wenn eine Stärke auf eine Gelegenheit trifft, resultiert eine Chance; nur wenn eine Schwäche auf eine Gefahr trifft, resultiert ein Risiko

Chancen

Risiken

1017. April 2014

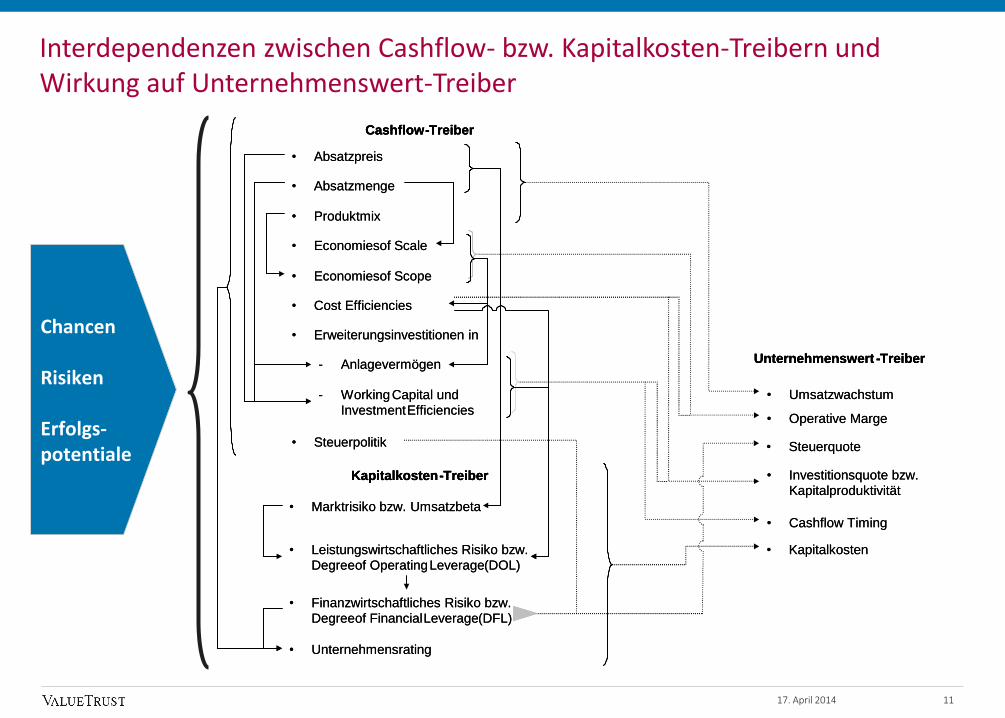

Interdependenzen zwischen Cashflow- bzw. Kapitalkosten-Treibern und Wirkung auf Unternehmenswert-Treiber

Chancen

Risiken

Erfolgs-potentiale

1117. April 2014

Cashflow-Treiber

Unternehmenswert -Treiber

Kapitalkosten-Treiber

• Leistungswirtschaftliches Risiko bzw. Degreeof OperatingLeverage (DOL)

• Finanzwirtschaftliches Risiko bzw. Degreeof Financial Leverage(DFL)

• Unternehmensrating

• Marktrisiko bzw. Umsatzbeta

• Absatzmenge

• Umsatzwachstum

• Produktmix

• Economiesof Scale

• Economiesof Scope

• Cost Efficiencies

• Operative Marge

• Steuerquote

• Investitionsquote bzw. Kapitalproduktivität

• Cashflow Timing

• Kapitalkosten

• Absatzpreis

• Erweiterungsinvestitionen in

- Working Capital und Investment Efficiencies

• Steuerpolitik

- Anlagevermögen

Cashflow-TreiberCashflow-Treiber

Unternehmenswert -TreiberUnternehmenswert -Treiber

Kapitalkosten-TreiberKapitalkosten-Treiber

• Leistungswirtschaftliches Risiko bzw. Degreeof OperatingLeverage (DOL)

• Finanzwirtschaftliches Risiko bzw. Degreeof Financial Leverage(DFL)

• Unternehmensrating

• Marktrisiko bzw. Umsatzbeta

• Absatzmenge

• Umsatzwachstum

• Produktmix

• Economiesof Scale

• Economiesof Scope

• Cost Efficiencies

• Operative Marge

• Steuerquote

• Investitionsquote bzw. Kapitalproduktivität

• Cashflow Timing

• Kapitalkosten

• Absatzpreis

• Erweiterungsinvestitionen in

- Working Capital und Investment Efficiencies

• Steuerpolitik

- Anlagevermögen

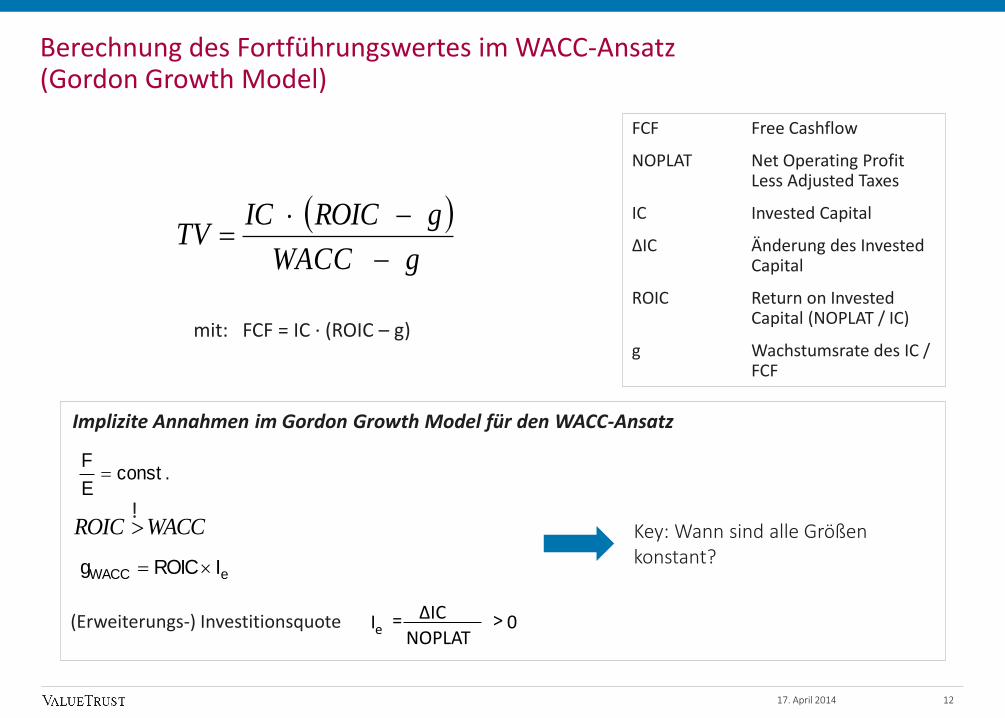

.constE

F

WACCROIC

eWACC IROICg

Key: Wann sind alle Größen konstant?

Implizite Annahmen im Gordon Growth Model für den WACC-Ansatz

gWACC

gROICICTV

Berechnung des Fortführungswertes im WACC-Ansatz (Gordon Growth Model)

FCF Free Cashflow

NOPLAT Net Operating Profit Less Adjusted Taxes

IC Invested Capital

∆IC Änderung des InvestedCapital

ROIC Return on InvestedCapital (NOPLAT / IC)

g Wachstumsrate des IC / FCF

mit: FCF = IC · (ROIC – g)

!

0NOPLAT

Ie >=(Erweiterungs-) Investitionsquote ΔIC

1217. April 2014

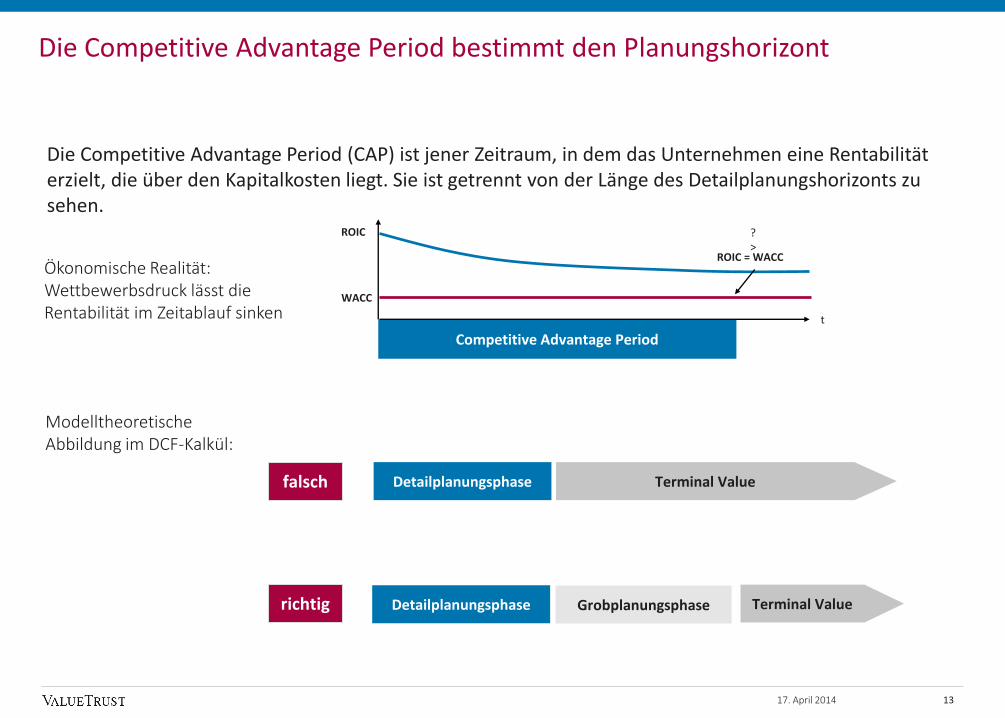

Die Competitive Advantage Period (CAP) ist jener Zeitraum, in dem das Unternehmen eine Rentabilität erzielt, die über den Kapitalkosten liegt. Sie ist getrennt von der Länge des Detailplanungshorizonts zu sehen.

Ökonomische Realität: Wettbewerbsdruck lässt die Rentabilität im Zeitablauf sinken

Modelltheoretische Abbildung im DCF-Kalkül:

Die Competitive Advantage Period bestimmt den Planungshorizont

Detailplanungsphase Grobplanungsphase

Competitive Advantage Period

Detailplanungsphase

Terminal Value

Terminal Value

richtig

falsch

ROIC

WACC

ROIC = WACC

t

?>

1317. April 2014

Theoretische und empirische Befunde zur Überrendite und CAP

Gemäß der mikroökonomischen Theorie können in einer Wettbewerbswirtschaft auf Dauer erzielbare Renditen nicht über den Kapitalkosten liegen

Auch die Wachstumsraten unterliegen gemäß der Theorie diesem Trend zum Industriedurchschnitt

Empirisch ist nachweisbar, dass Überrenditen im Zeitablauf sinken

Empirische Studien zeigen in 10 Jahren den Verlust von Überrenditen

Einige Unternehmen können dauerhaft Überrenditen erwirtschaften (Kapitalkosten plus x)

Wichtigste Determinanten dauerhafter Überrenditen sind gemäß Weiler (2005) Marktanteil, Markteintrittsbarrieren, Immaterielle Ressourcen, Markenwert, Produktqualität und Fokussierung

Industrien mit hoher (niedriger) Wettbewerbsdynamik haben eine kürzere (längere) CAP

Hohe Überrenditen sind mit einer kürzeren CAP, niedrige Überrenditen mit einen längeren CAP kombiniert

Quelle: Weiler 2005, Hoffmann 2005, Kreyer 2009

17. April 2014 14

Agenda

15

Contact Details

Prof. Dr. Christian AdersChairman of the Executive Board

P: +49 89 388 790 100M: +49 172 850 [email protected]

ValueTrust Financial Advisors SELeopoldstrasse 8-12

80802 Munich

Germany

www.value-trust.com

Table of Contents

I. Grundlagen der Unternehmensbewertung und strategische Analyse 2

II. Ansätze der DCF-Methode 15

III. Multiplikatormethode 66

IV. LBO-Methode 88

17. April 2014

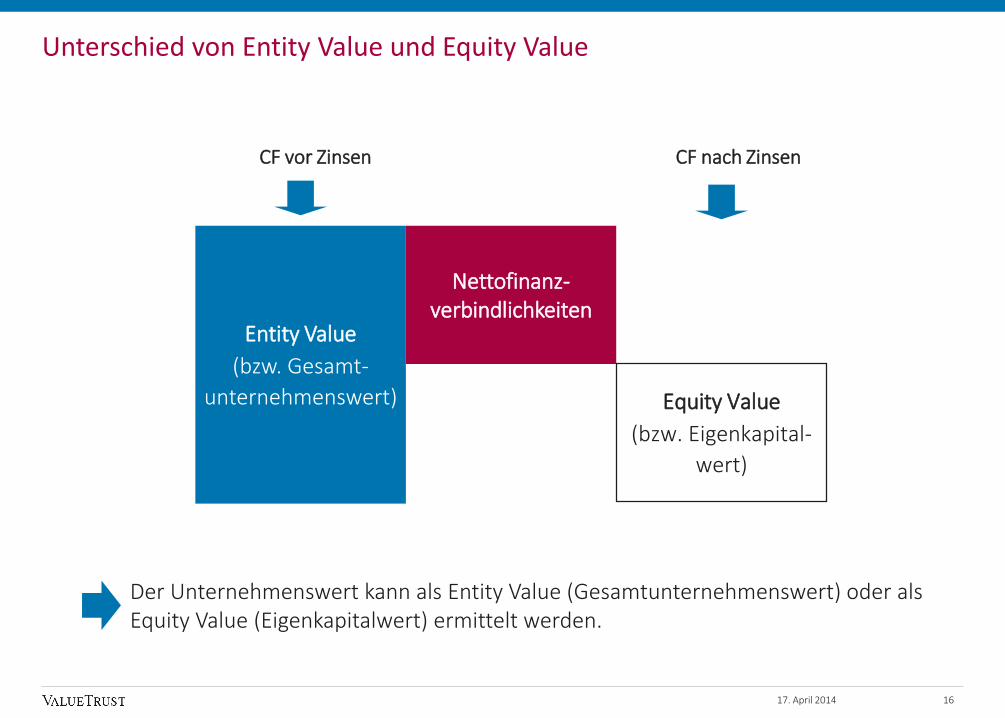

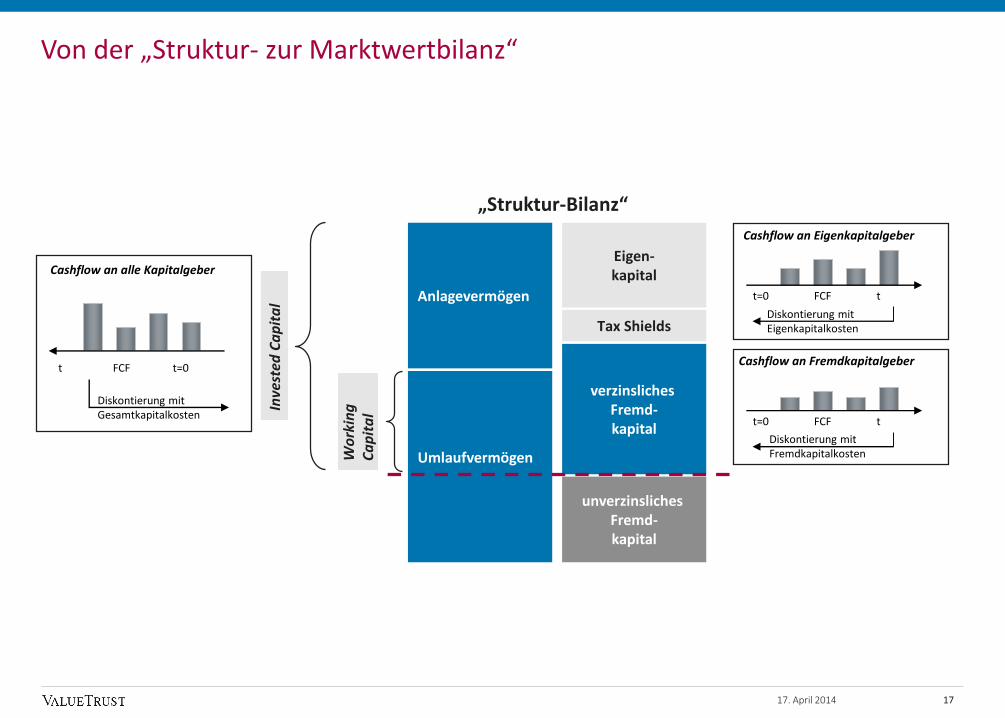

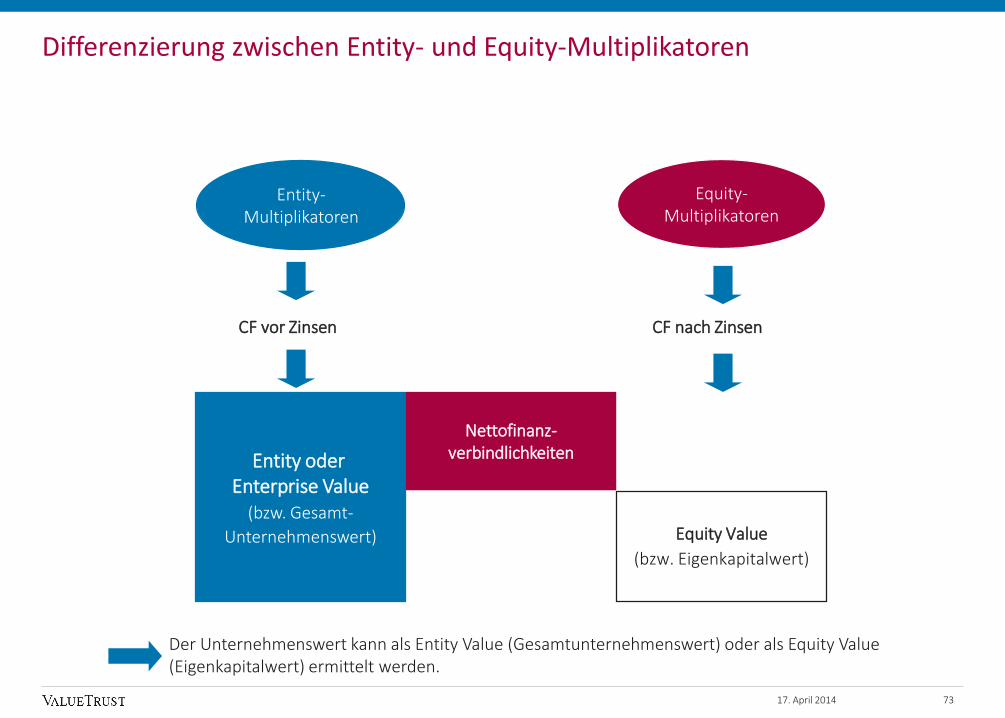

Nettofinanz-verbindlichkeiten

Entity Value

(bzw. Gesamt-

unternehmenswert)

CF vor Zinsen CF nach Zinsen

Der Unternehmenswert kann als Entity Value (Gesamtunternehmenswert) oder als Equity Value (Eigenkapitalwert) ermittelt werden.

Unterschied von Entity Value und Equity Value

Equity Value

(bzw. Eigenkapital-

wert)

17. April 2014 16

verzinsliches Fremd-kapital

Anlagevermögen

unverzinsliches Fremd-kapital

Umlaufvermögen

„Struktur-Bilanz“

Von der „Struktur- zur Marktwertbilanz“

Eigen-kapital

Tax Shields

Wo

rkin

g

Ca

pit

alIn

vest

edC

ap

ita

l

t FCF t=0

Diskontierung mit Gesamtkapitalkosten

Cashflow an alle Kapitalgeber

t=0 FCF t

Diskontierung mit Eigenkapitalkosten

Cashflow an Eigenkapitalgeber

t=0 FCF t

Diskontierung mit Fremdkapitalkosten

Cashflow an Fremdkapitalgeber

1717. April 2014

Ertragswert-

methode (IDW)

Persönliche

Steuern

Kapitalmarkt-

theorie

Vergleichs-

unternehmen

Kapitalwertkalkül

Risikoprämie

APV-

Ansatz

Entity-

Methode

WACC-

Ansatz

Equity-

Methode

Equity-

Ansatz

Entity-Multipl.

Ansätze

Systematik der Bewertungsmethoden

Entity- und Equity- Methoden des Kapitalwertkalküls

Equity-Multpl.

Ansätze

TCF-

Ansatz

17. April 2014 18

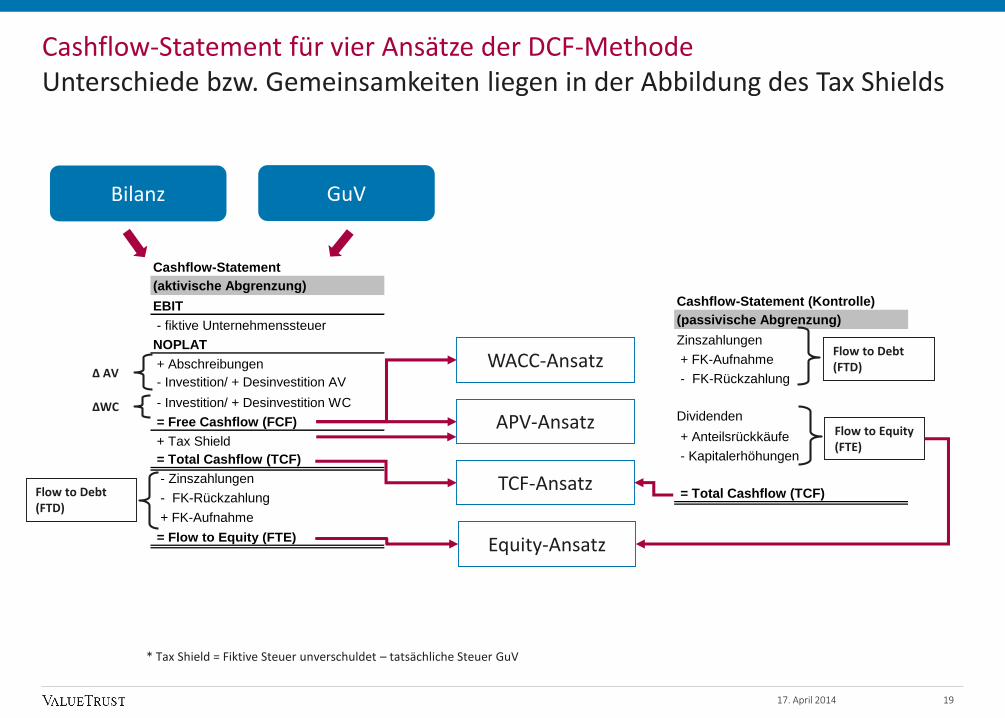

Cashflow-Statement

(aktivische Abgrenzung)

EBIT

- fiktive Unternehmenssteuer

NOPLAT

+ Abschreibungen

- Investition/ + Desinvestition AV

- Investition/ + Desinvestition WC

= Free Cashflow (FCF)

+ Tax Shield

= Total Cashflow (TCF)

- Zinszahlungen

- FK-Rückzahlung

+ FK-Aufnahme

- Kapitalerhöhungen/Thesaurierungen

+ Anteilsrückkäufe

= Flow to Equity (FTE)

Cashflow-Statement (Kontrolle)

(passivische Abgrenzung)

Zinszahlungen

+ FK-Aufnahme

- FK-Rückzahlung

Dividenden

+ Anteilsrückkäufe

- Kapitalerhöhungen

= Total Cashflow (TCF)

Cashflow-Statement

(aktivische Abgrenzung)

EBIT

- fiktive Unternehmenssteuer

NOPLAT

+ Abschreibungen

- Investition/ + Desinvestition AV

- Investition/ + Desinvestition WC

= Free Cashflow (FCF)

+ Tax Shield

= Total Cashflow (TCF)

- Zinszahlungen

- FK-Rückzahlung

+ FK-Aufnahme

- Kapitalerhöhungen/Thesaurierungen

+ Anteilsrückkäufe

= Flow to Equity (FTE)

Cashflow-Statement für vier Ansätze der DCF-MethodeUnterschiede bzw. Gemeinsamkeiten liegen in der Abbildung des Tax Shields

Bilanz GuV

WACC-Ansatz

APV-Ansatz

TCF-Ansatz

Equity-Ansatz

Flow to Debt(FTD)

Flow to Debt(FTD)

Flow to Equity(FTE)

* Tax Shield = Fiktive Steuer unverschuldet – tatsächliche Steuer GuV

Δ AV

ΔWC

1917. April 2014

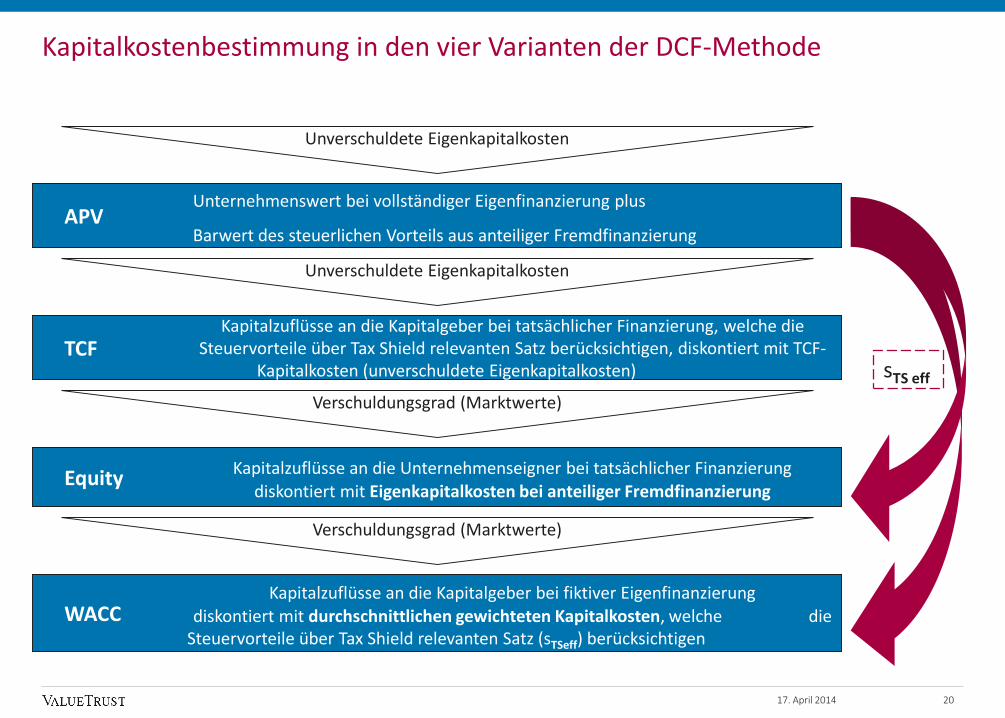

Kapitalkostenbestimmung in den vier Varianten der DCF-Methode

Unternehmenswert bei vollständiger Eigenfinanzierung plus

Barwert des steuerlichen Vorteils aus anteiliger FremdfinanzierungAPV

Kapitalzuflüsse an die Unternehmenseigner bei tatsächlicher Finanzierung diskontiert mit Eigenkapitalkosten bei anteiliger Fremdfinanzierung

Equity

Kapitalzuflüsse an die Kapitalgeber bei fiktiver Eigenfinanzierung diskontiert mit durchschnittlichen gewichteten Kapitalkosten, welche die

Steuervorteile über Tax Shield relevanten Satz (sTSeff) berücksichtigenWACC

Unverschuldete Eigenkapitalkosten

Kapitalzuflüsse an die Kapitalgeber bei tatsächlicher Finanzierung, welche die Steuervorteile über Tax Shield relevanten Satz berücksichtigen, diskontiert mit TCF-

Kapitalkosten (unverschuldete Eigenkapitalkosten)

Unverschuldete Eigenkapitalkosten

Verschuldungsgrad (Marktwerte)

Verschuldungsgrad (Marktwerte)

sTS eff

TCF

2017. April 2014

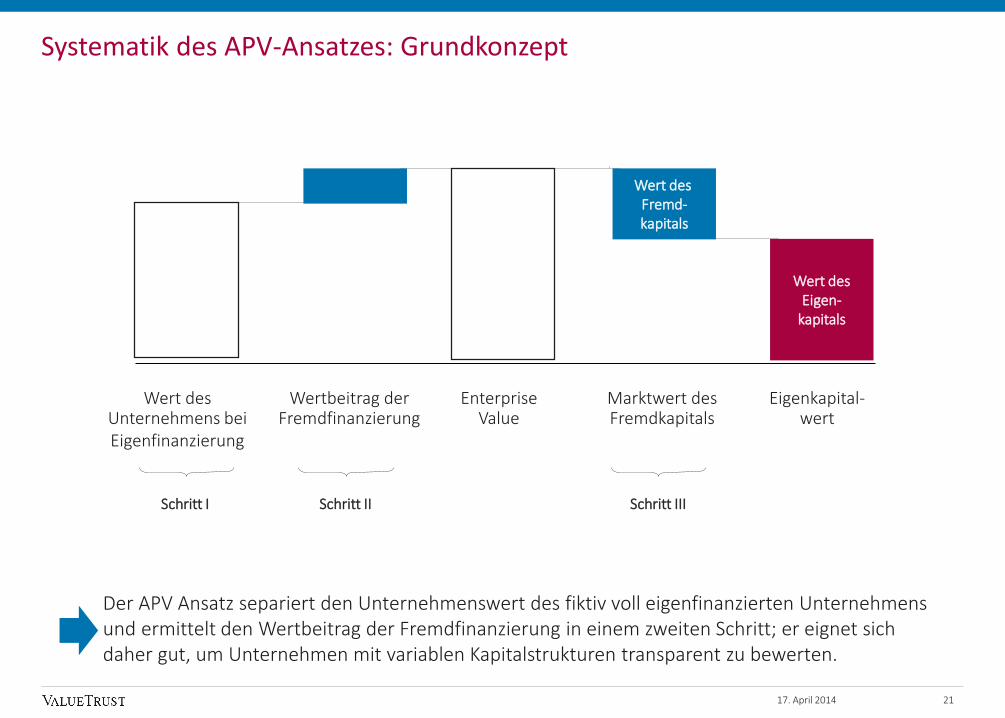

Systematik des APV-Ansatzes: Grundkonzept

Der APV Ansatz separiert den Unternehmenswert des fiktiv voll eigenfinanzierten Unternehmens und ermittelt den Wertbeitrag der Fremdfinanzierung in einem zweiten Schritt; er eignet sich daher gut, um Unternehmen mit variablen Kapitalstrukturen transparent zu bewerten.

Wert desEigen-

kapitals

Wert des Fremd-kapitals

Wert des Unternehmens bei Eigenfinanzierung

Schritt I Schritt II Schritt III

Wertbeitrag derFremdfinanzierung

EnterpriseValue

Marktwert desFremdkapitals

Eigenkapital-wert

17. April 2014 21

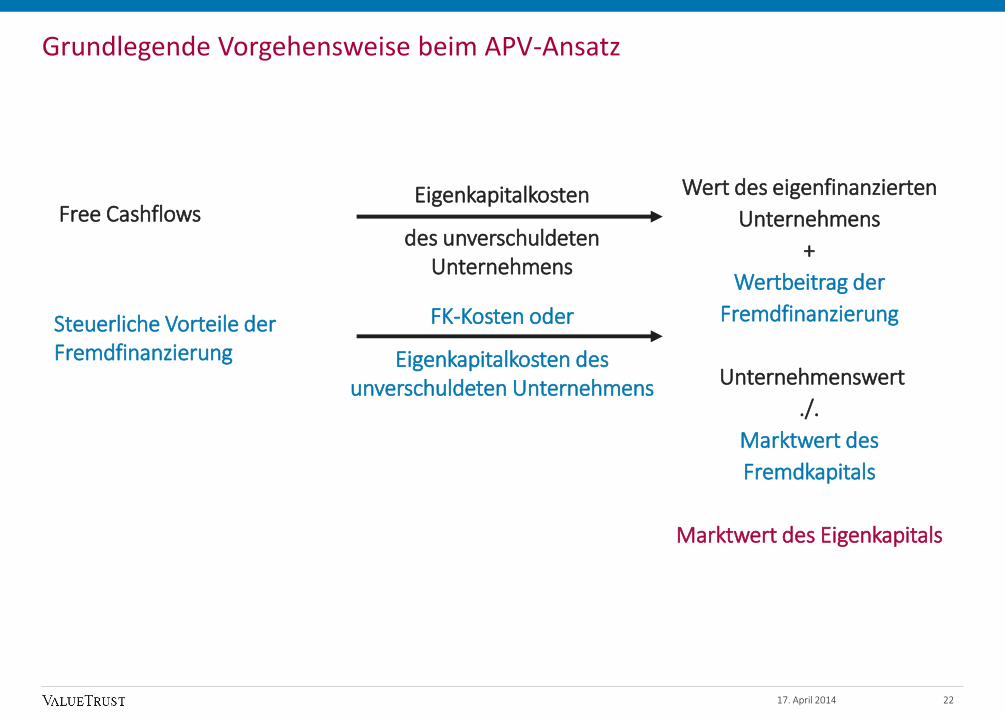

Grundlegende Vorgehensweise beim APV-Ansatz

FK-Kosten oder

Eigenkapitalkosten des unverschuldeten Unternehmens

Free Cashflows Eigenkapitalkosten

des unverschuldeten Unternehmens

Steuerliche Vorteile der Fremdfinanzierung

Wert des eigenfinanzierten

Unternehmens

+

Wertbeitrag der

Fremdfinanzierung

Unternehmenswert

./.

Marktwert des

Fremdkapitals

Marktwert des Eigenkapitals

17. April 2014 22

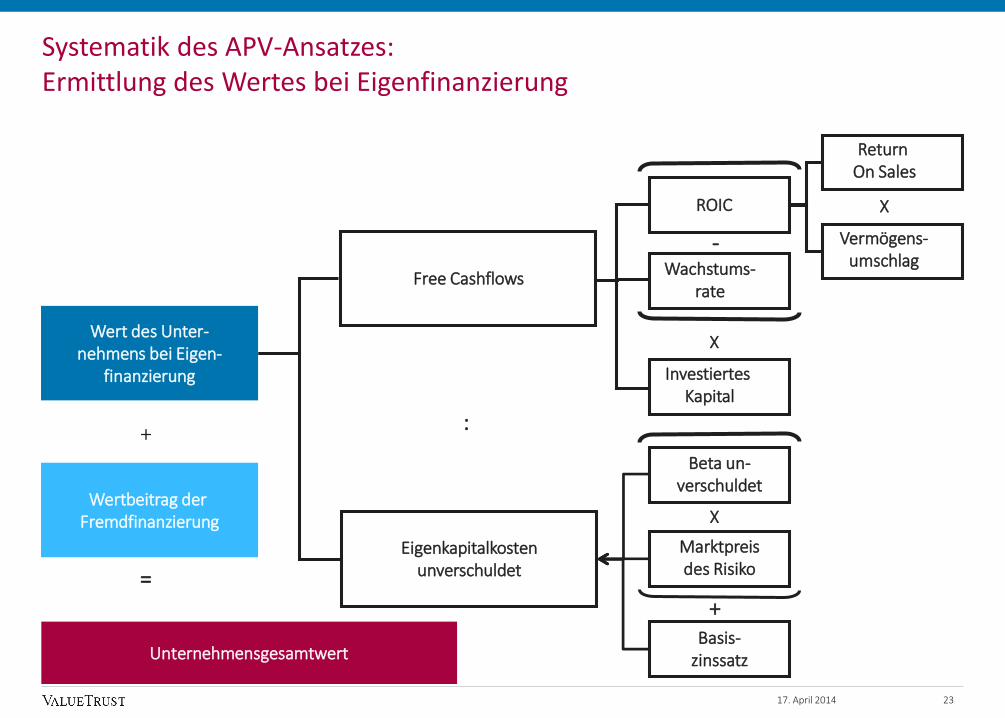

Systematik des APV-Ansatzes: Ermittlung des Wertes bei Eigenfinanzierung

Wert des Unter-nehmens bei Eigen-

finanzierung

Vermögens-umschlag

Return On Sales

Eigenkapitalkosten unverschuldet

-

X

Wertbeitrag der Fremdfinanzierung

=

X

:

Wachstums-rate

Investiertes Kapital

Free Cashflows

ROIC

Unternehmensgesamtwert

Beta un-verschuldet

Marktpreisdes Risiko

Basis-zinssatz

X

+

+

17. April 2014 23

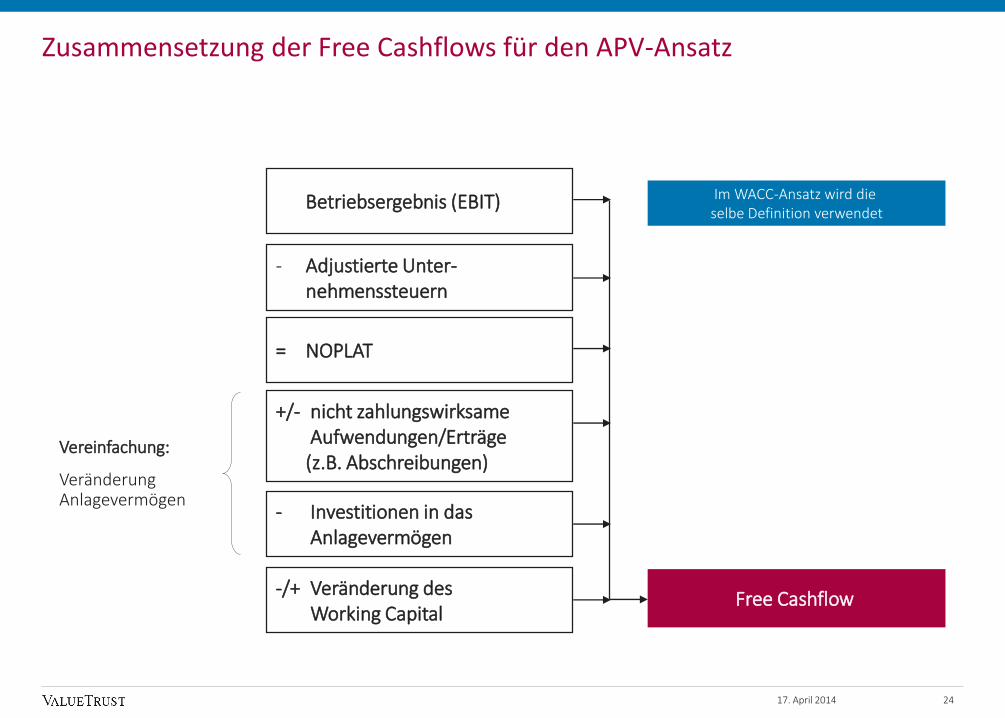

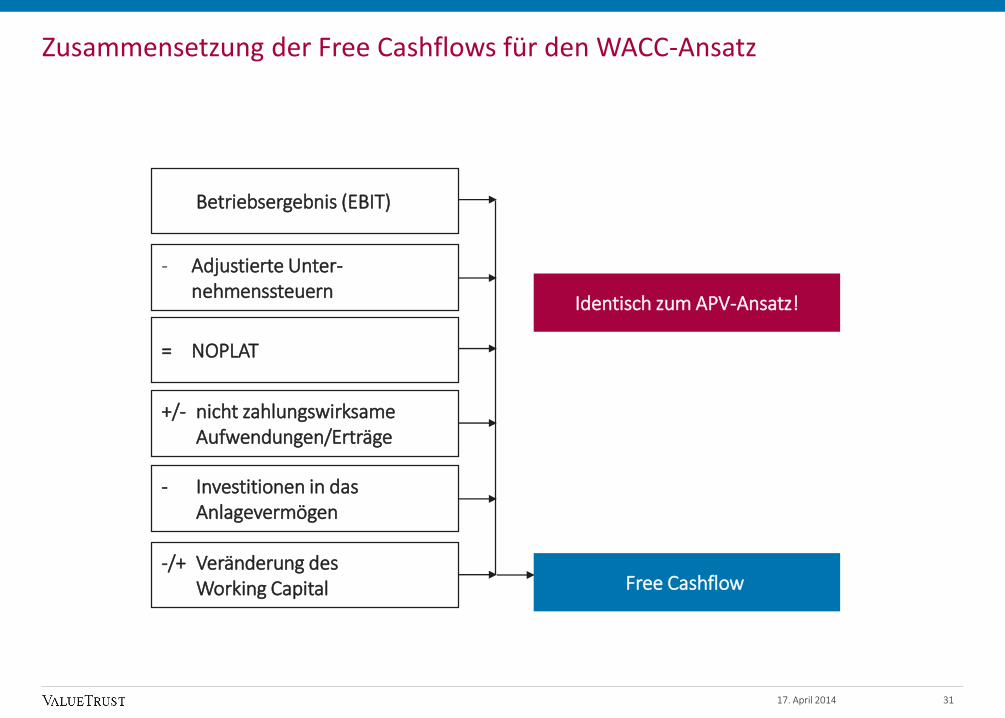

Zusammensetzung der Free Cashflows für den APV-Ansatz

Betriebsergebnis (EBIT)

- Adjustierte Unter-nehmenssteuern

+/- nicht zahlungswirksameAufwendungen/Erträge (z.B. Abschreibungen)

- Investitionen in dasAnlagevermögen

-/+ Veränderung des Working Capital

Free Cashflow

= NOPLAT

Vereinfachung:

Veränderung Anlagevermögen

Im WACC-Ansatz wird die selbe Definition verwendet

17. April 2014 24

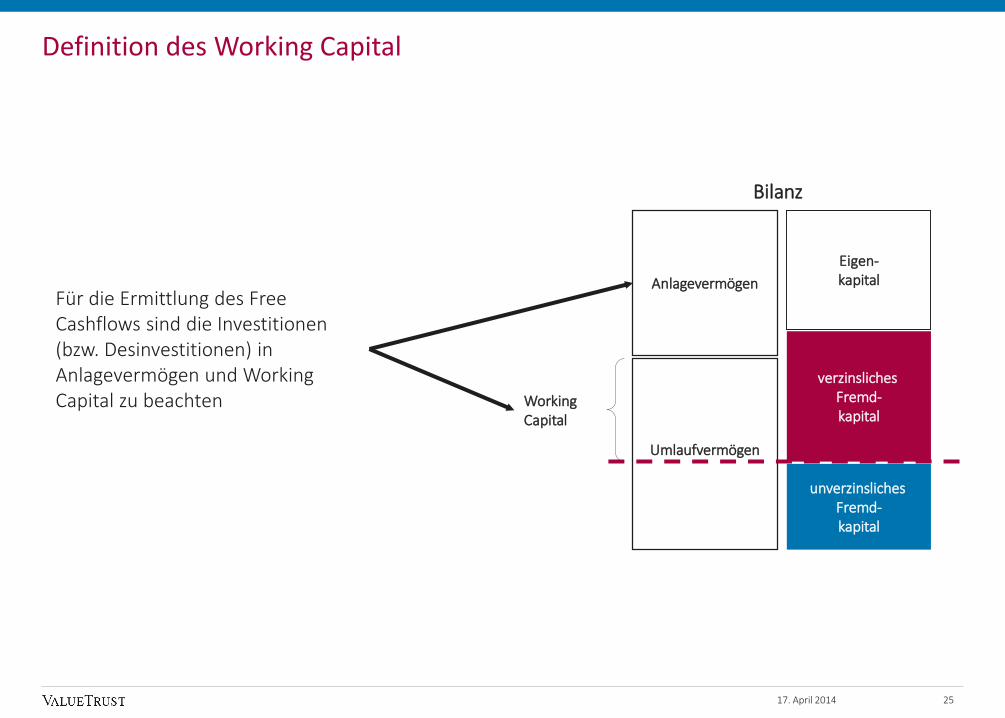

Definition des Working Capital

Eigen-kapital

verzinsliches Fremd-kapital

Anlagevermögen

unverzinsliches Fremd-kapital

Umlaufvermögen

Working Capital

Bilanz

Für die Ermittlung des Free Cashflows sind die Investitionen (bzw. Desinvestitionen) in Anlagevermögen und Working Capital zu beachten

17. April 2014 25

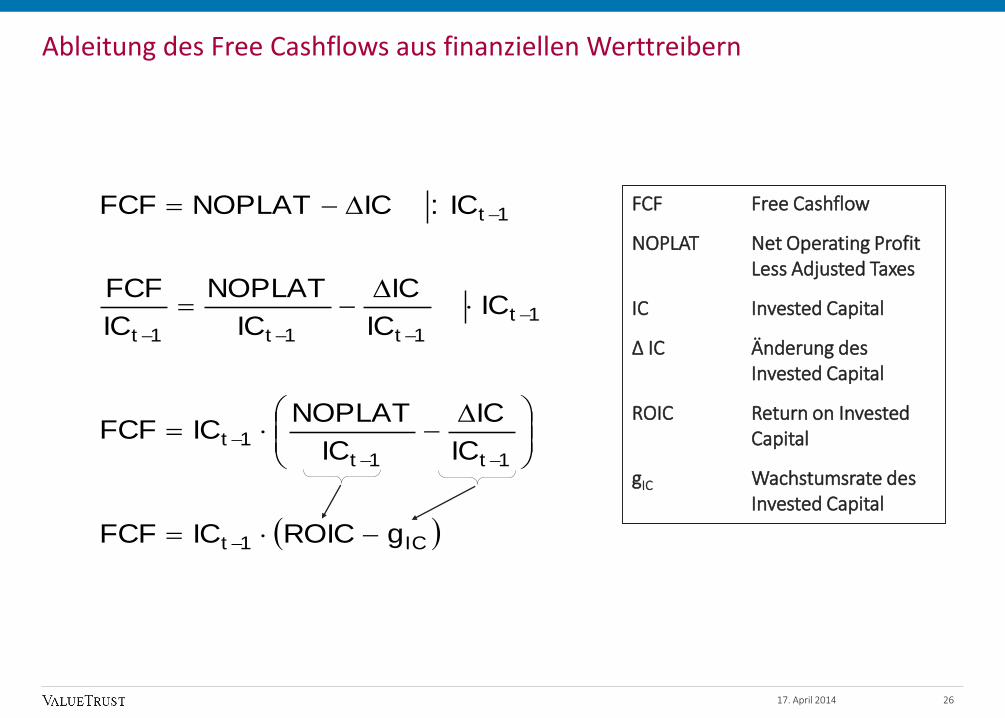

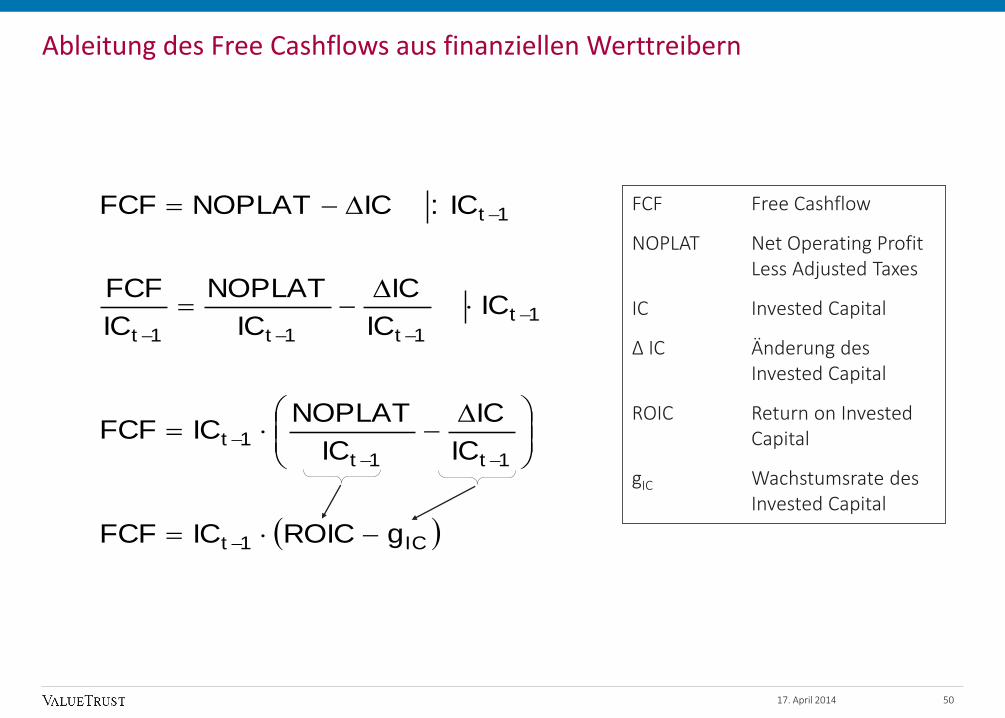

Ableitung des Free Cashflows aus finanziellen Werttreibern

IC1t

1t1t1t

1t1t1t1t

1t

gROICICFCF

IC

IC

IC

NOPLATICFCF

ICIC

IC

IC

NOPLAT

IC

FCF

IC:ICNOPLATFCF

FCF Free Cashflow

NOPLAT Net Operating Profit Less Adjusted Taxes

IC Invested Capital

∆ IC Änderung des Invested Capital

ROIC Return on InvestedCapital

gIC Wachstumsrate des Invested Capital

17. April 2014 26

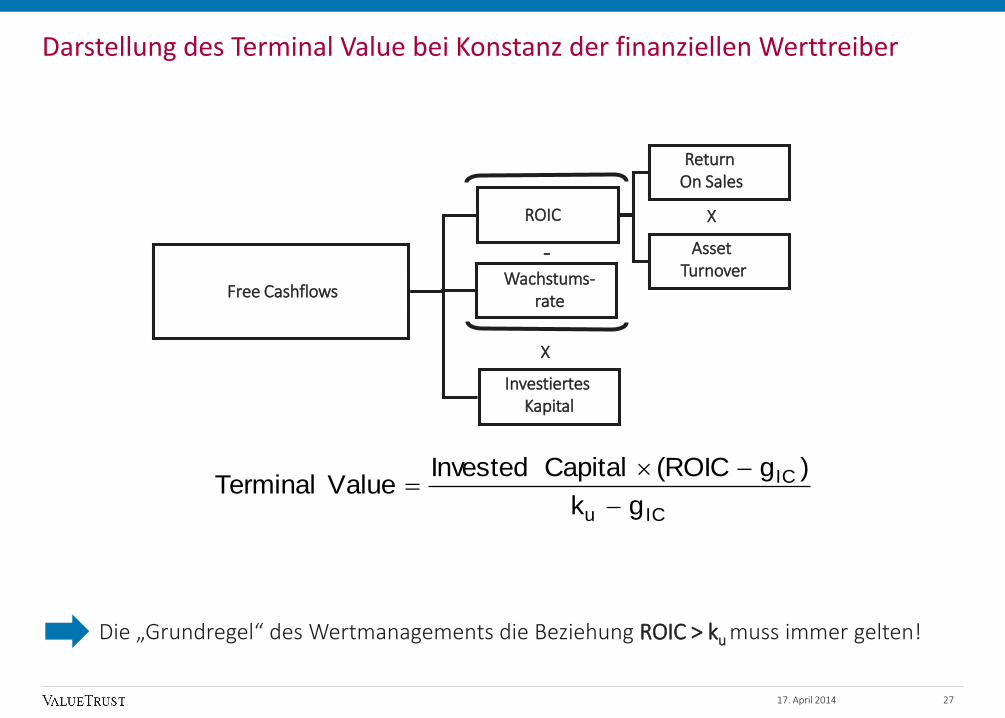

Darstellung des Terminal Value bei Konstanz der finanziellen Werttreiber

ICu

IC

g k

)g(ROICCapital Invested Value Terminal

Free Cashflows

ROIC

Wachstums-rate

Investiertes Kapital

Asset Turnover

Return On Sales

-

X

X

Die „Grundregel“ des Wertmanagements die Beziehung ROIC > ku muss immer gelten!

17. April 2014 27

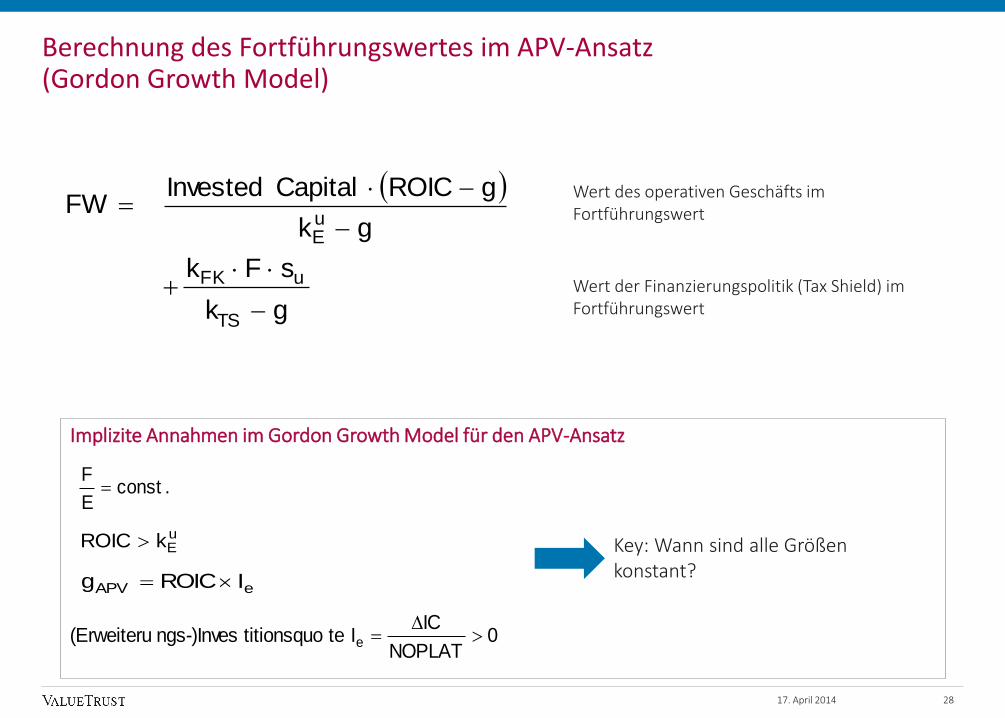

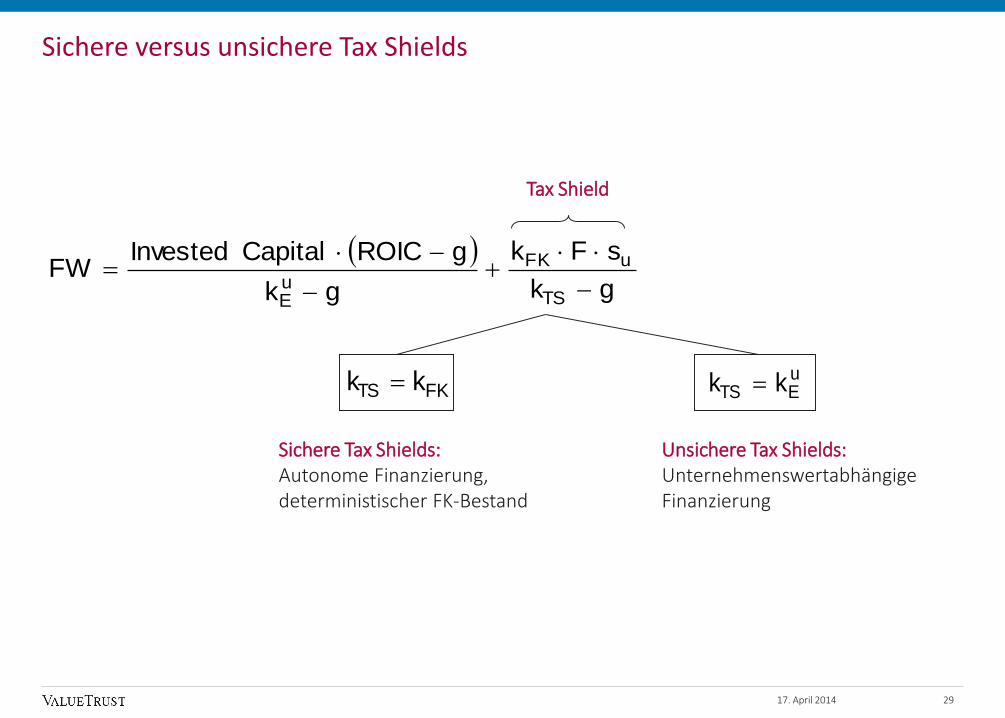

Berechnung des Fortführungswertes im APV-Ansatz (Gordon Growth Model)

gk

sFk

gk

gROICCapitalInvestedFW

TS

uFK

uE

Wert des operativen Geschäfts im Fortführungswert

Wert der Finanzierungspolitik (Tax Shield) im Fortführungswert

.constE

F

0NOPLAT

ICI tetitionsquongs-)Inves(Erweiteru e

uEkROIC Key: Wann sind alle Größen

konstant?

Implizite Annahmen im Gordon Growth Model für den APV-Ansatz

eAPV IROICg

17. April 2014 28

gk

sFk

gk

gROICCapitalInvestedFW

TS

uFK

uE

FKTS kk uETS kk

Tax Shield

Sichere Tax Shields:Autonome Finanzierung,deterministischer FK-Bestand

Unsichere Tax Shields:UnternehmenswertabhängigeFinanzierung

Sichere versus unsichere Tax Shields

17. April 2014 29

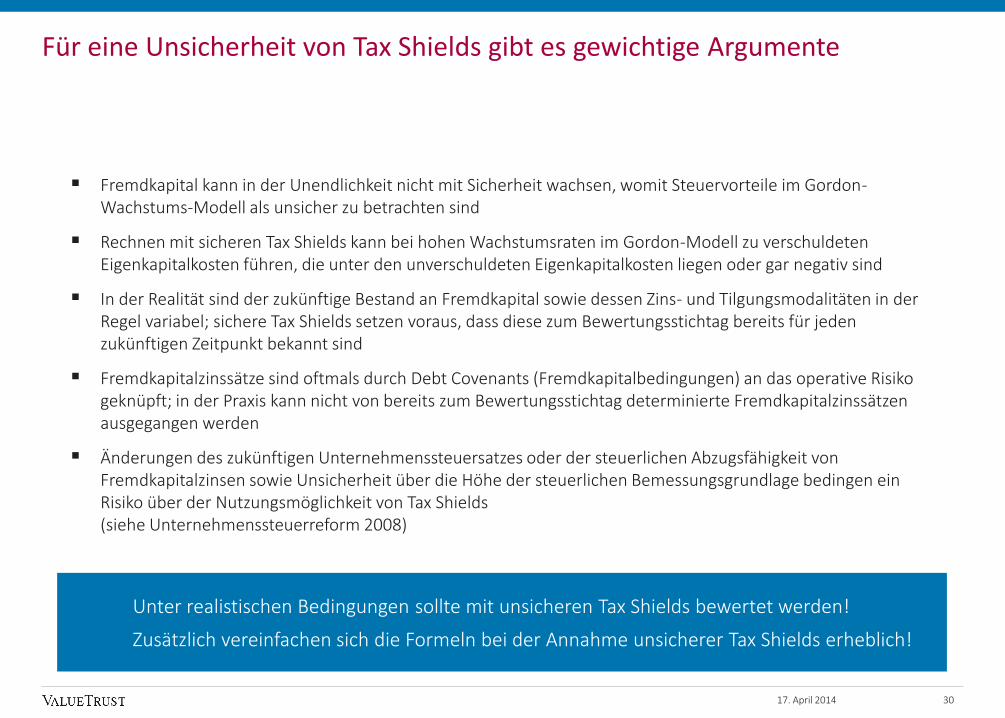

Für eine Unsicherheit von Tax Shields gibt es gewichtige Argumente

Fremdkapital kann in der Unendlichkeit nicht mit Sicherheit wachsen, womit Steuervorteile im Gordon-Wachstums-Modell als unsicher zu betrachten sind

Rechnen mit sicheren Tax Shields kann bei hohen Wachstumsraten im Gordon-Modell zu verschuldeten Eigenkapitalkosten führen, die unter den unverschuldeten Eigenkapitalkosten liegen oder gar negativ sind

In der Realität sind der zukünftige Bestand an Fremdkapital sowie dessen Zins- und Tilgungsmodalitäten in der Regel variabel; sichere Tax Shields setzen voraus, dass diese zum Bewertungsstichtag bereits für jeden zukünftigen Zeitpunkt bekannt sind

Fremdkapitalzinssätze sind oftmals durch Debt Covenants (Fremdkapitalbedingungen) an das operative Risiko geknüpft; in der Praxis kann nicht von bereits zum Bewertungsstichtag determinierte Fremdkapitalzinssätzen ausgegangen werden

Änderungen des zukünftigen Unternehmenssteuersatzes oder der steuerlichen Abzugsfähigkeit von Fremdkapitalzinsen sowie Unsicherheit über die Höhe der steuerlichen Bemessungsgrundlage bedingen ein Risiko über der Nutzungsmöglichkeit von Tax Shields (siehe Unternehmenssteuerreform 2008)

Unter realistischen Bedingungen sollte mit unsicheren Tax Shields bewertet werden!

Zusätzlich vereinfachen sich die Formeln bei der Annahme unsicherer Tax Shields erheblich!

17. April 2014 30

Zusammensetzung der Free Cashflows für den WACC-Ansatz

3117. April 2014

Betriebsergebnis (EBIT)

- Adjustierte Unter-nehmenssteuern

+/- nicht zahlungswirksameAufwendungen/Erträge

- Investitionen in dasAnlagevermögen

-/+ Veränderung des Working Capital Free Cashflow

= NOPLAT

Identisch zum APV-Ansatz!

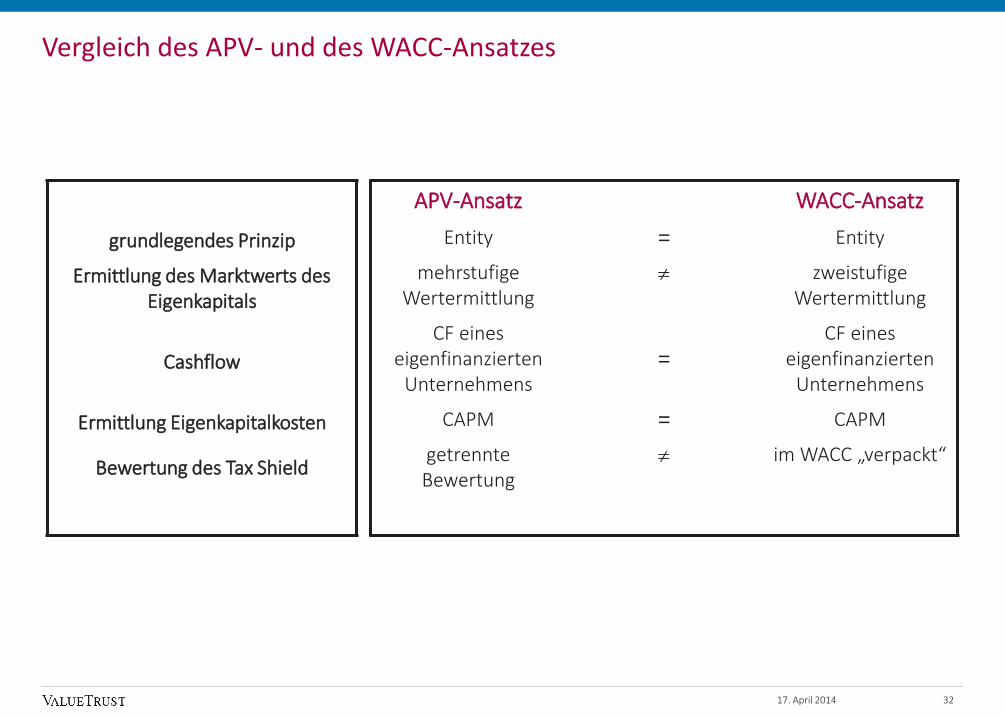

Vergleich des APV- und des WACC-Ansatzes

APV-Ansatz WACC-Ansatz

Entity = Entity

mehrstufige Wertermittlung

zweistufige Wertermittlung

CF eines eigenfinanzierten

Unternehmens=

CF eines eigenfinanzierten

Unternehmens

CAPM = CAPM

getrennte Bewertung

im WACC „verpackt“

grundlegendes Prinzip

Ermittlung des Marktwerts des Eigenkapitals

Cashflow

Ermittlung Eigenkapitalkosten

Bewertung des Tax Shield

17. April 2014 32

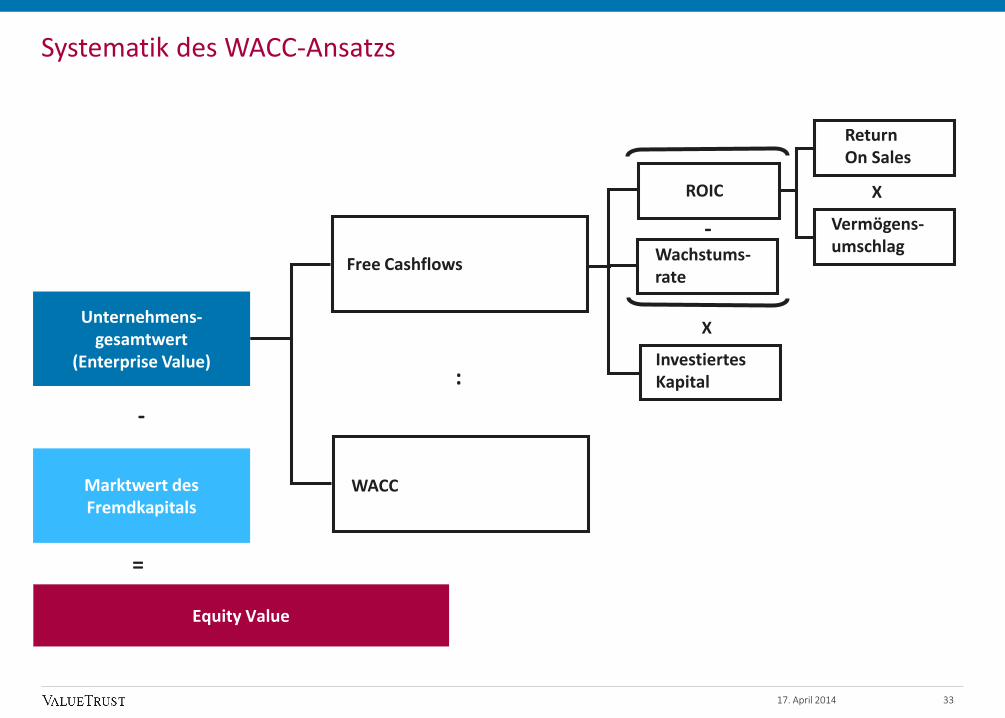

Unternehmens-gesamtwert

(Enterprise Value)

Vermögens-umschlag

Return On Sales

WACC

-

X

-

Marktwert desFremdkapitals

=

X

:

Wachstums-rate

Investiertes Kapital

Free Cashflows

ROIC

Equity Value

Systematik des WACC-Ansatzs

3317. April 2014

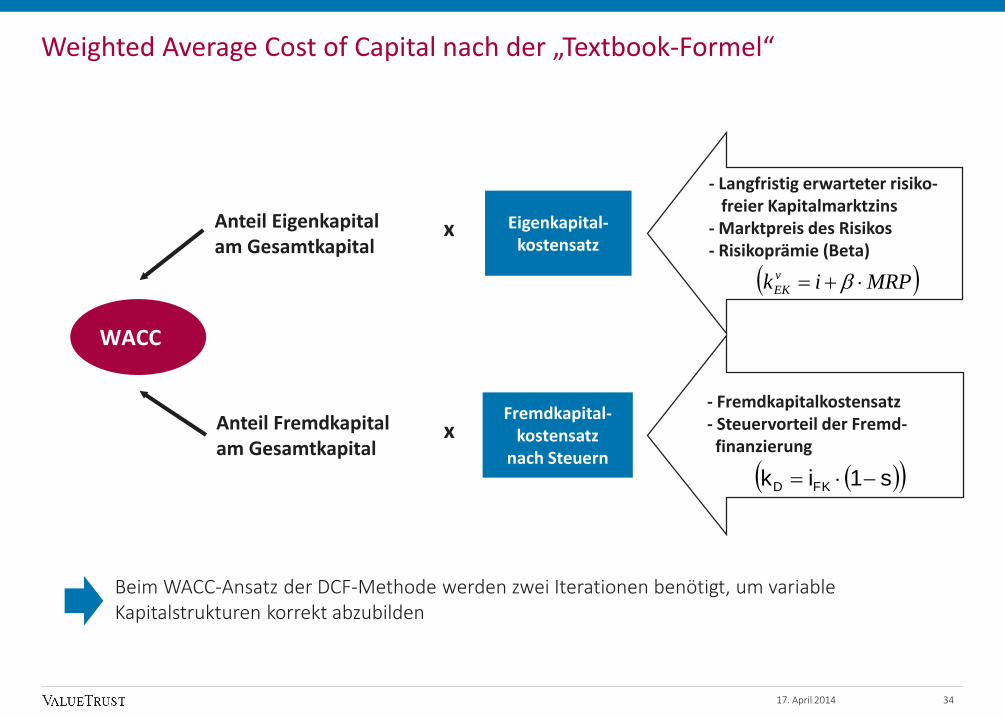

Beim WACC-Ansatz der DCF-Methode werden zwei Iterationen benötigt, um variable Kapitalstrukturen korrekt abzubilden

- Langfristig erwarteter risiko-freier Kapitalmarktzins

- Marktpreis des Risikos- Risikoprämie (Beta)

xAnteil Eigenkapitalam Gesamtkapital

Anteil Fremdkapitalam Gesamtkapital

x

- Fremdkapitalkostensatz- Steuervorteil der Fremd-finanzierung

Eigenkapital-kostensatz

Fremdkapital-kostensatz

nach Steuern

Weighted Average Cost of Capital nach der „Textbook-Formel“

MRPik v

EK

s1ik FKD

WACC

3417. April 2014

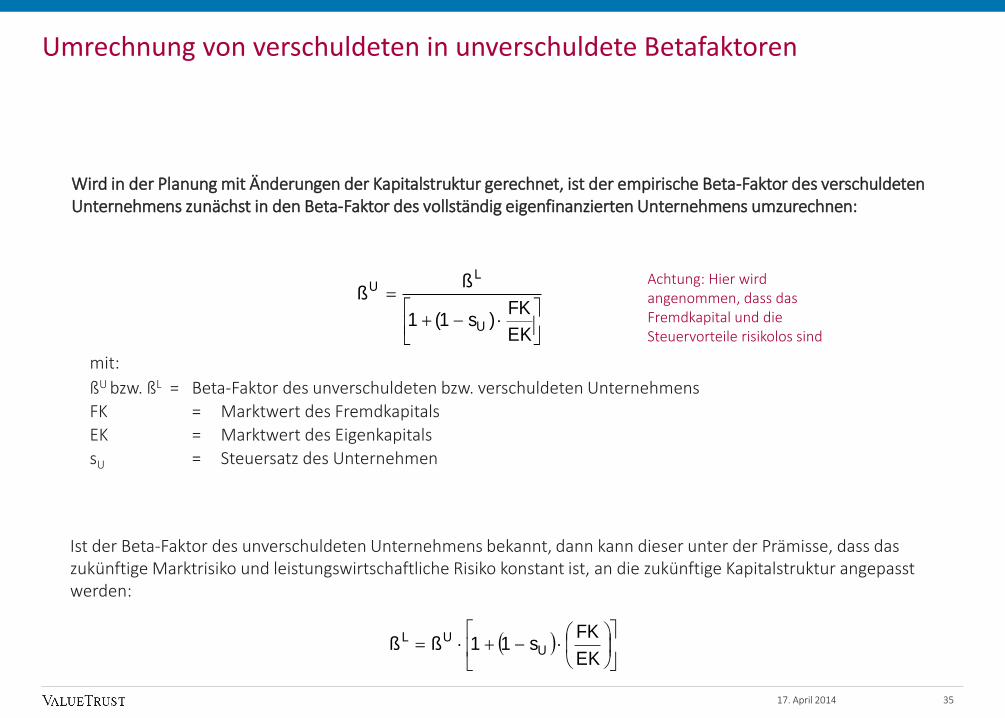

Umrechnung von verschuldeten in unverschuldete Betafaktoren

Wird in der Planung mit Änderungen der Kapitalstruktur gerechnet, ist der empirische Beta-Faktor des verschuldeten Unternehmens zunächst in den Beta-Faktor des vollständig eigenfinanzierten Unternehmens umzurechnen:

mit:

ßU bzw. ßL = Beta-Faktor des unverschuldeten bzw. verschuldeten Unternehmens

FK = Marktwert des Fremdkapitals

EK = Marktwert des Eigenkapitals

sU = Steuersatz des Unternehmen

Ist der Beta-Faktor des unverschuldeten Unternehmens bekannt, dann kann dieser unter der Prämisse, dass das zukünftige Marktrisiko und leistungswirtschaftliche Risiko konstant ist, an die zukünftige Kapitalstruktur angepasst werden:

EK

FK)s1(1

ßß

U

LU

EK

FKs11ßß U

UL

Achtung: Hier wird angenommen, dass das Fremdkapital und die Steuervorteile risikolos sind

17. April 2014 35

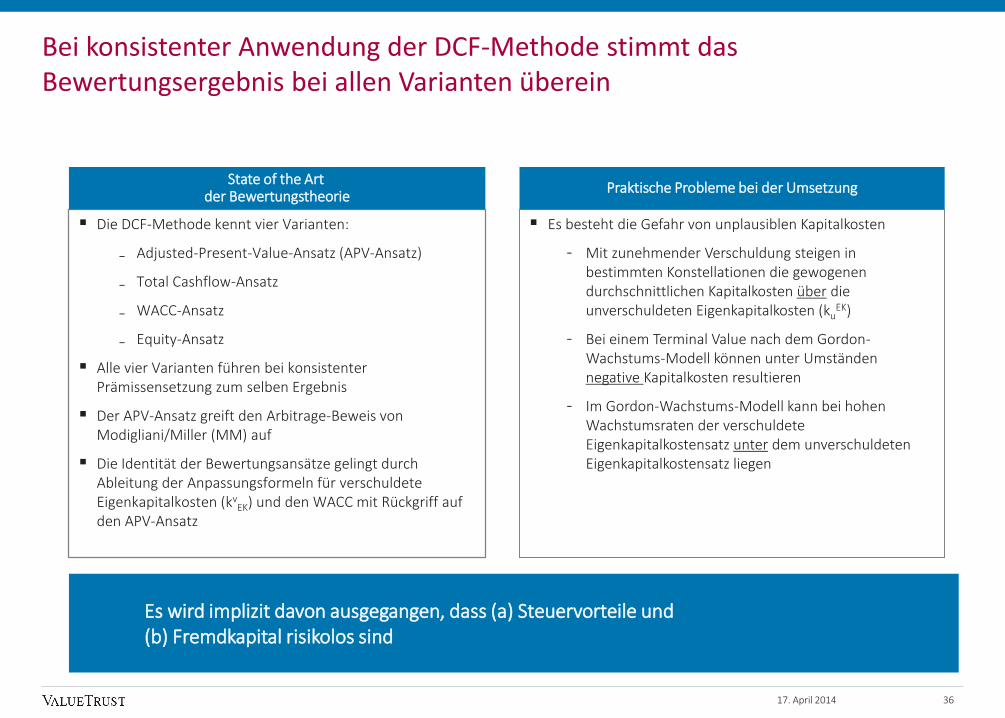

Bei konsistenter Anwendung der DCF-Methode stimmt das Bewertungsergebnis bei allen Varianten überein

Die DCF-Methode kennt vier Varianten:

₋ Adjusted-Present-Value-Ansatz (APV-Ansatz)

₋ Total Cashflow-Ansatz

₋ WACC-Ansatz

₋ Equity-Ansatz

Alle vier Varianten führen bei konsistenter Prämissensetzung zum selben Ergebnis

Der APV-Ansatz greift den Arbitrage-Beweis von Modigliani/Miller (MM) auf

Die Identität der Bewertungsansätze gelingt durch Ableitung der Anpassungsformeln für verschuldete Eigenkapitalkosten (kv

EK) und den WACC mit Rückgriff auf den APV-Ansatz

Es besteht die Gefahr von unplausiblen Kapitalkosten

- Mit zunehmender Verschuldung steigen in bestimmten Konstellationen die gewogenen durchschnittlichen Kapitalkosten über die unverschuldeten Eigenkapitalkosten (ku

EK)

- Bei einem Terminal Value nach dem Gordon-Wachstums-Modell können unter Umständen negative Kapitalkosten resultieren

- Im Gordon-Wachstums-Modell kann bei hohen Wachstumsraten der verschuldete Eigenkapitalkostensatz unter dem unverschuldeten Eigenkapitalkostensatz liegen

State of the Art der Bewertungstheorie

Praktische Probleme bei der Umsetzung

17. April 2014 36

Es wird implizit davon ausgegangen, dass (a) Steuervorteile und (b) Fremdkapital risikolos sind

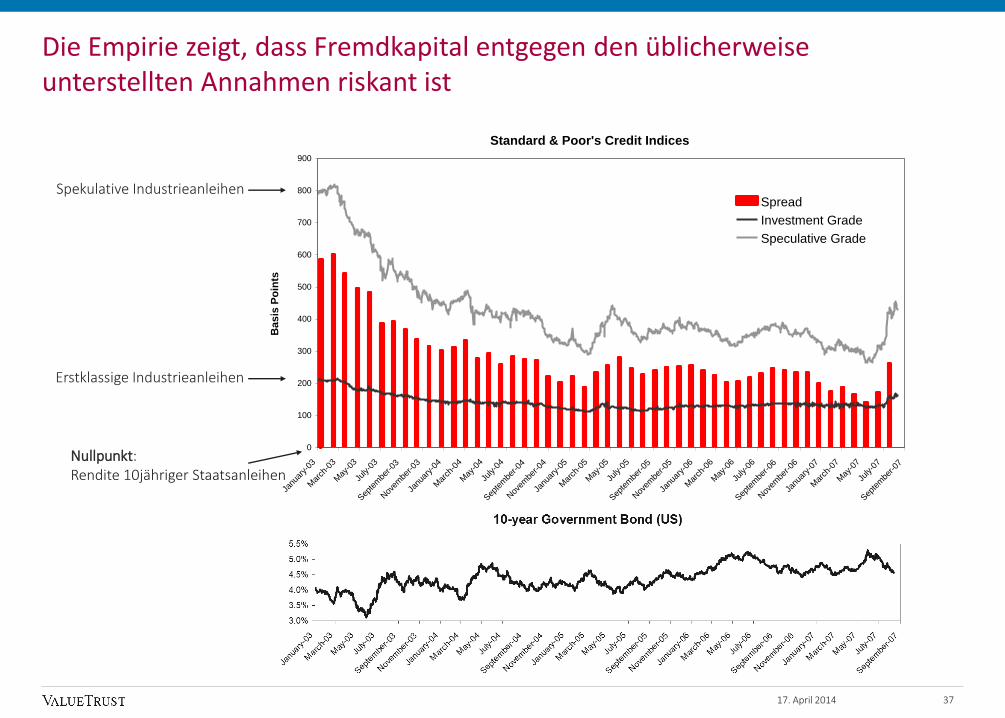

Die Empirie zeigt, dass Fremdkapital entgegen den üblicherweise unterstellten Annahmen riskant ist

Standard & Poor's Credit Indices

0

100

200

300

400

500

600

700

800

900

Janu

ary-

03

Mar

ch-0

3

May

-03

July-0

3

Sep

tem

ber-03

Nov

embe

r-03

Janu

ary-

04

Mar

ch-0

4

May

-04

July-0

4

Sep

tem

ber-04

Nov

embe

r-04

Janu

ary-

05

Mar

ch-0

5

May

-05

July-0

5

Sep

tem

ber-05

Nov

embe

r-05

Janu

ary-

06

Mar

ch-0

6

May

-06

July-0

6

Sep

tem

ber-06

Nov

embe

r-06

Janu

ary-

07

Mar

ch-0

7

May

-07

July-0

7

Sep

tem

ber-07

Date

Ba

sis

Po

ints

Spread

Investment Grade

Speculative Grade

Nullpunkt: Rendite 10jähriger Staatsanleihen

Erstklassige Industrieanleihen

Spekulative Industrieanleihen

17. April 2014 37

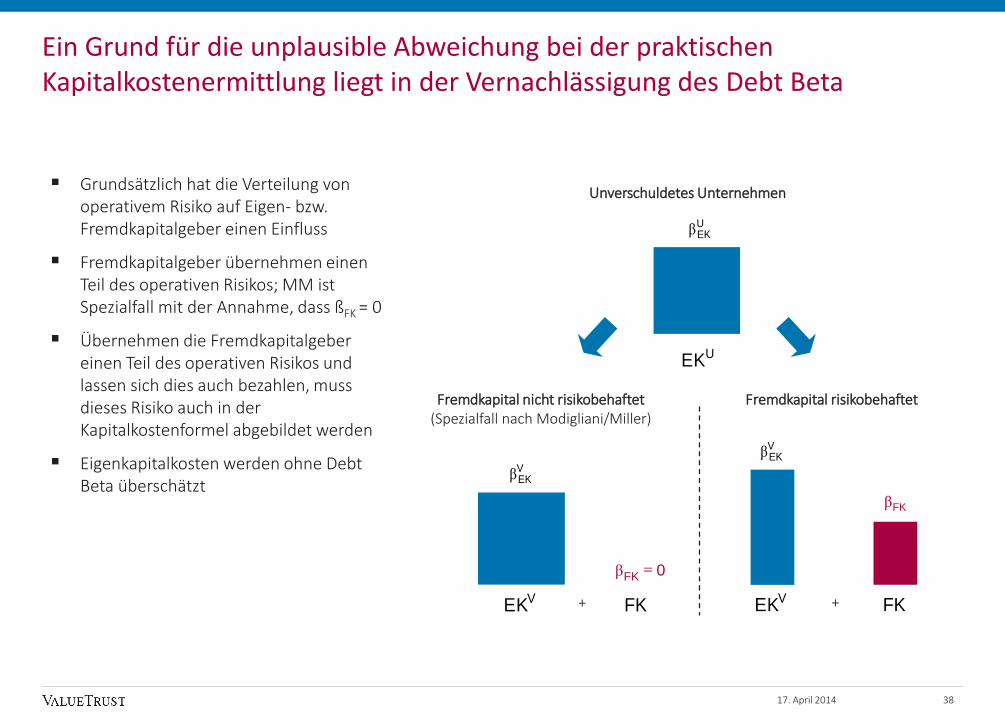

Ein Grund für die unplausible Abweichung bei der praktischen Kapitalkostenermittlung liegt in der Vernachlässigung des Debt Beta

Grundsätzlich hat die Verteilung von operativem Risiko auf Eigen- bzw. Fremdkapitalgeber einen Einfluss

Fremdkapitalgeber übernehmen einen Teil des operativen Risikos; MM ist Spezialfall mit der Annahme, dass ßFK = 0

Übernehmen die Fremdkapitalgeber einen Teil des operativen Risikos und lassen sich dies auch bezahlen, muss dieses Risiko auch in der Kapitalkostenformel abgebildet werden

Eigenkapitalkosten werden ohne DebtBeta überschätzt

Unverschuldetes Unternehmen

UEKβ

UEK

VEKβ

VEK FK+ VEK FK+

VEKβ

Fremdkapital risikobehaftetFremdkapital nicht risikobehaftet(Spezialfall nach Modigliani/Miller)

17. April 2014 38

0FKβ

FKβ

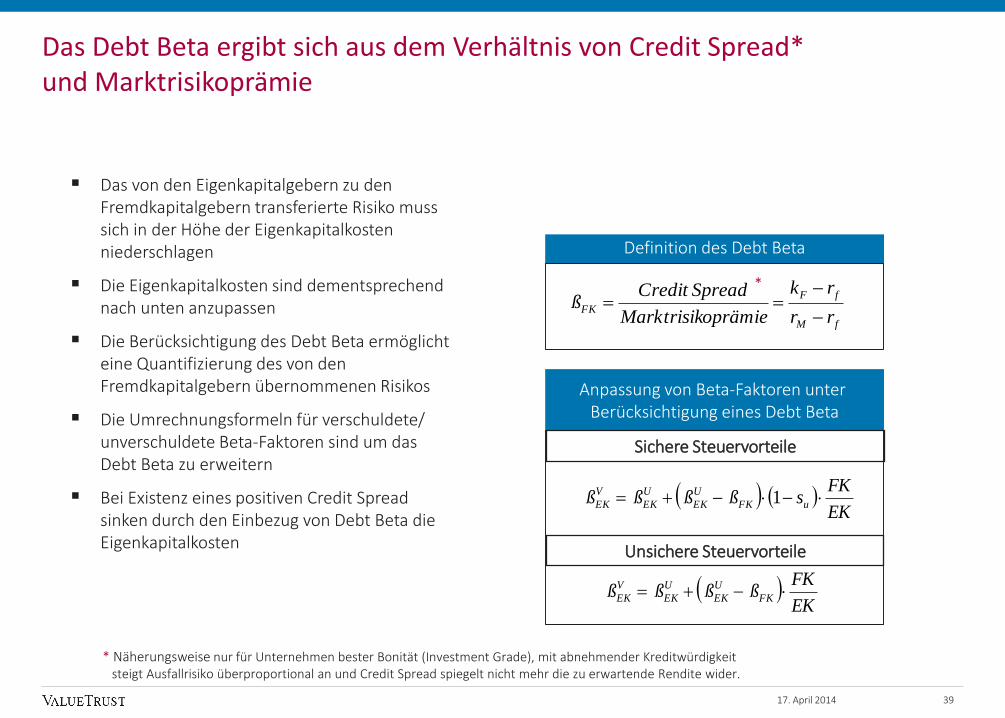

Das Debt Beta ergibt sich aus dem Verhältnis von Credit Spread*und Marktrisikoprämie

Das von den Eigenkapitalgebern zu den Fremdkapitalgebern transferierte Risiko muss sich in der Höhe der Eigenkapitalkosten niederschlagen

Die Eigenkapitalkosten sind dementsprechend nach unten anzupassen

Die Berücksichtigung des Debt Beta ermöglicht eine Quantifizierung des von den Fremdkapitalgebern übernommenen Risikos

Die Umrechnungsformeln für verschuldete/ unverschuldete Beta-Faktoren sind um das Debt Beta zu erweitern

Bei Existenz eines positiven Credit Spreadsinken durch den Einbezug von Debt Beta die Eigenkapitalkosten

fM

fF

FKrr

rk

oprämieMarktrisik

SpreadCreditß

EK

FKsßßßß uFK

U

EK

U

EK

V

EK 1

Definition des Debt Beta

Anpassung von Beta-Faktoren unter Berücksichtigung eines Debt Beta

* Näherungsweise nur für Unternehmen bester Bonität (Investment Grade), mit abnehmender Kreditwürdigkeitsteigt Ausfallrisiko überproportional an und Credit Spread spiegelt nicht mehr die zu erwartende Rendite wider.

*

EK

FKßßßß FK

U

EK

U

EK

V

EK

Sichere Steuervorteile

Unsichere Steuervorteile

17. April 2014 39

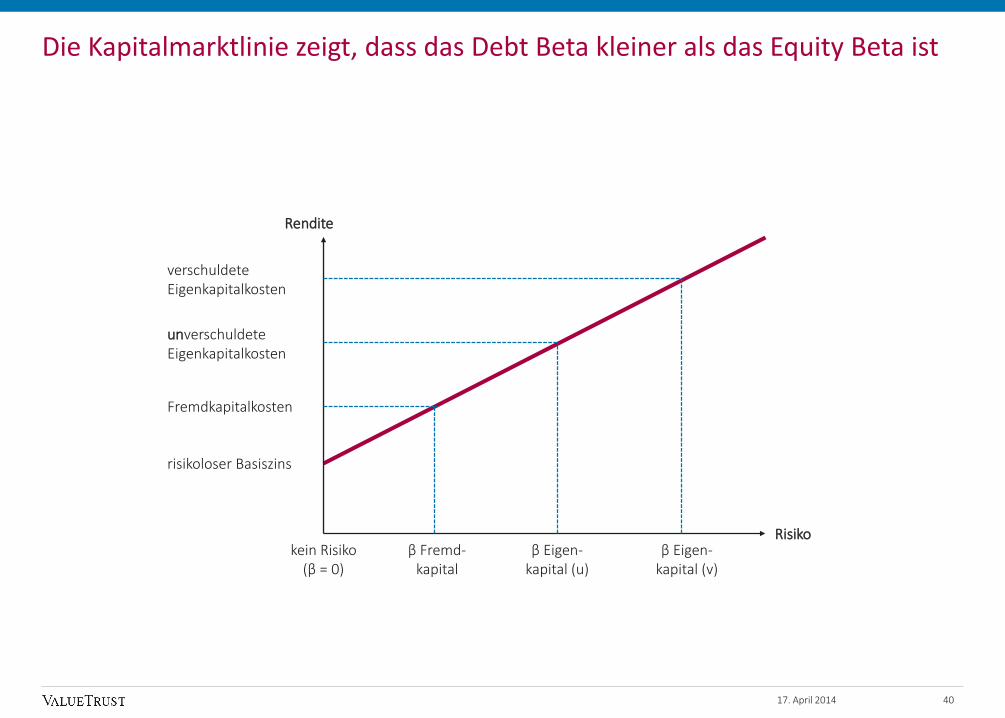

Die Kapitalmarktlinie zeigt, dass das Debt Beta kleiner als das Equity Beta ist

Risiko

Rendite

verschuldete Eigenkapitalkosten

kein Risiko(β = 0)

unverschuldete Eigenkapitalkosten

risikoloser Basiszins

β Fremd-kapital

β Eigen-kapital (u)

β Eigen-kapital (v)

Fremdkapitalkosten

17. April 2014 40

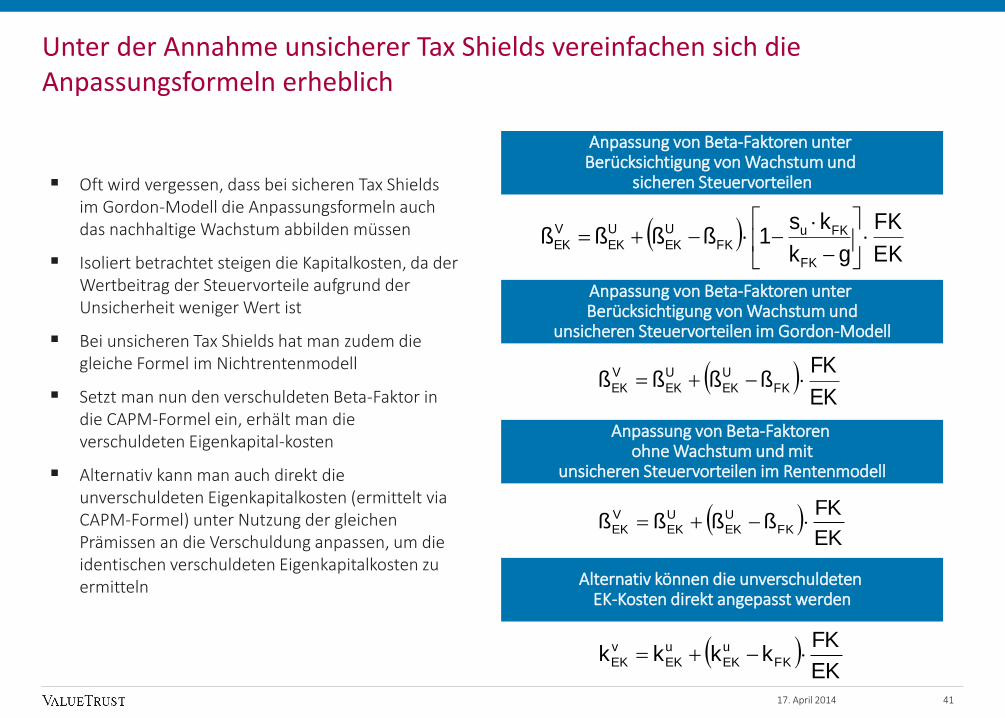

Unter der Annahme unsicherer Tax Shields vereinfachen sich die Anpassungsformeln erheblich

Oft wird vergessen, dass bei sicheren Tax Shields im Gordon-Modell die Anpassungsformeln auch das nachhaltige Wachstum abbilden müssen

Isoliert betrachtet steigen die Kapitalkosten, da der Wertbeitrag der Steuervorteile aufgrund der Unsicherheit weniger Wert ist

Bei unsicheren Tax Shields hat man zudem die gleiche Formel im Nichtrentenmodell

Setzt man nun den verschuldeten Beta-Faktor in die CAPM-Formel ein, erhält man die verschuldeten Eigenkapital-kosten

Alternativ kann man auch direkt die unverschuldeten Eigenkapitalkosten (ermittelt via CAPM-Formel) unter Nutzung der gleichen Prämissen an die Verschuldung anpassen, um die identischen verschuldeten Eigenkapitalkosten zu ermitteln

EK

FK

gk

ks1ßßßß

FK

FKuFK

U

EK

U

EK

V

EK

Anpassung von Beta-Faktoren unter Berücksichtigung von Wachstum und

sicheren Steuervorteilen

EK

FKßßßß FK

U

EK

U

EK

V

EK

Anpassung von Beta-Faktoren unter Berücksichtigung von Wachstum und

unsicheren Steuervorteilen im Gordon-Modell

Anpassung von Beta-Faktoren ohne Wachstum und mit

unsicheren Steuervorteilen im Rentenmodell

Alternativ können die unverschuldeten EK-Kosten direkt angepasst werden

EK

FKkkkk FK

u

EK

u

EK

v

EK

EK

FKßßßß FK

U

EK

U

EK

V

EK

17. April 2014 41

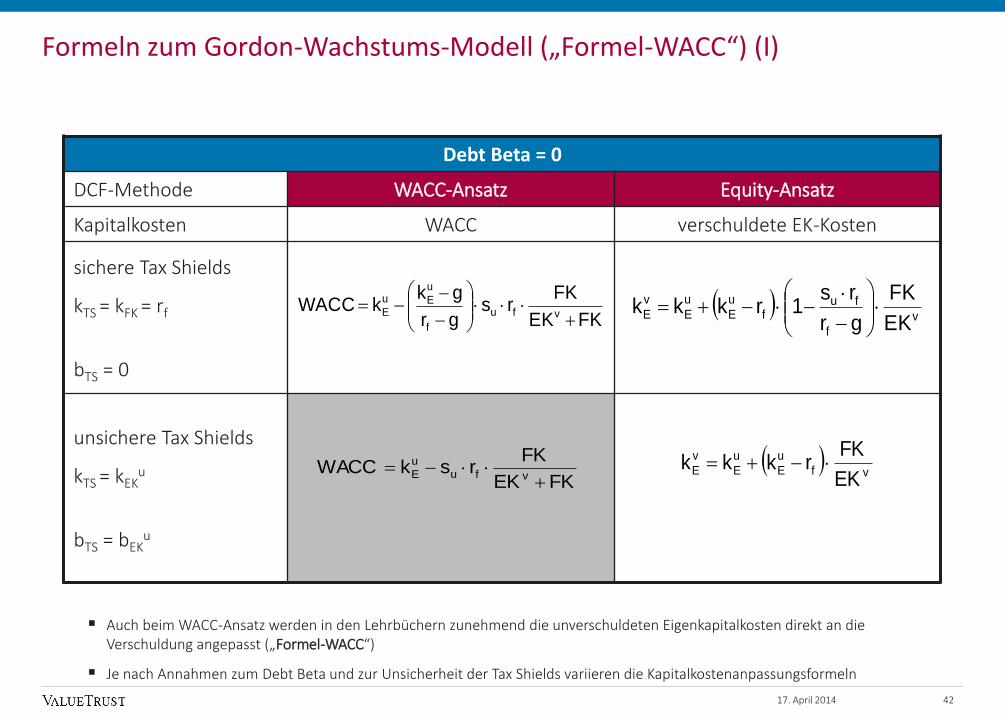

Formeln zum Gordon-Wachstums-Modell („Formel-WACC“) (I)

Debt Beta = 0

DCF-Methode WACC-Ansatz Equity-Ansatz

Kapitalkosten WACC verschuldete EK-Kosten

sichere Tax Shields

kTS = kFK = rf

bTS = 0

unsichere Tax Shields

kTS = kEKu

bTS = bEKu

Auch beim WACC-Ansatz werden in den Lehrbüchern zunehmend die unverschuldeten Eigenkapitalkosten direkt an die Verschuldung angepasst („Formel-WACC“)

Je nach Annahmen zum Debt Beta und zur Unsicherheit der Tax Shields variieren die Kapitalkostenanpassungsformeln

FKEK

FKrs

gr

gkkWACC

vfu

f

u

Eu

E

v

f

fuf

u

E

u

E

v

EEK

FK

gr

rs1rkkk

FKEK

FKrskWACC

vfu

u

E

vf

u

E

u

E

v

EEK

FKrkkk

17. April 2014 42

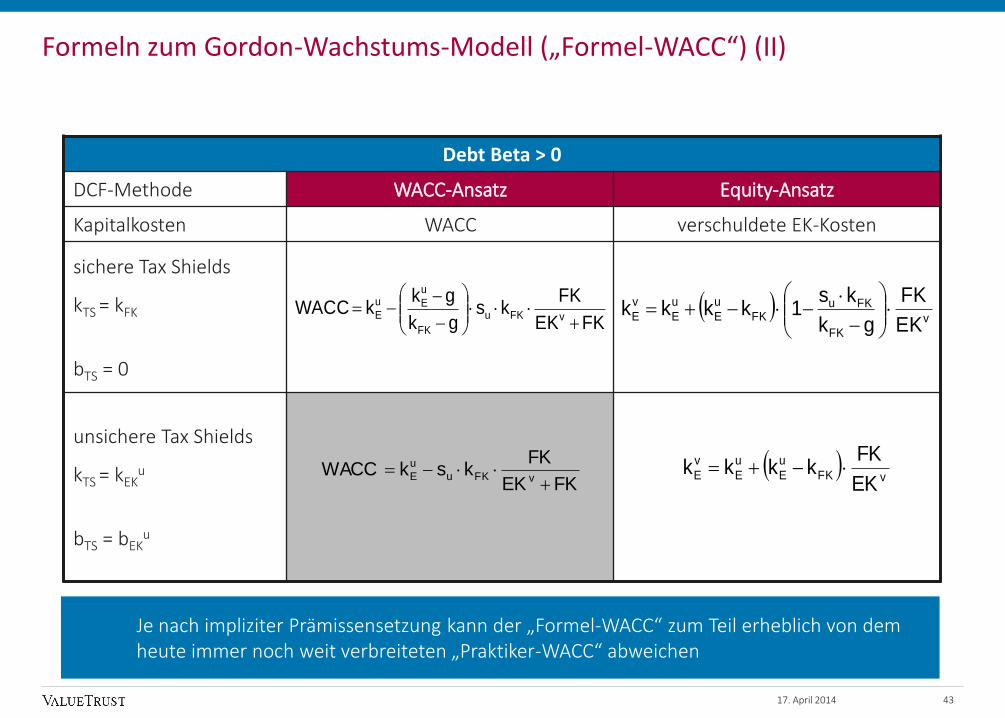

Formeln zum Gordon-Wachstums-Modell („Formel-WACC“) (II)

Debt Beta > 0

DCF-Methode WACC-Ansatz Equity-Ansatz

Kapitalkosten WACC verschuldete EK-Kosten

sichere Tax Shields

kTS = kFK

bTS = 0

unsichere Tax Shields

kTS = kEKu

bTS = bEKu

FKEK

FKks

gk

gkkWACC

vFKu

FK

u

Eu

E

v

FK

FKuFK

u

E

u

E

v

EEK

FK

gk

ks1kkkk

FKEK

FKkskWACC

vFKu

u

E

vFK

u

E

u

E

v

EEK

FKkkkk

Je nach impliziter Prämissensetzung kann der „Formel-WACC“ zum Teil erheblich von dem heute immer noch weit verbreiteten „Praktiker-WACC“ abweichen

17. April 2014 43

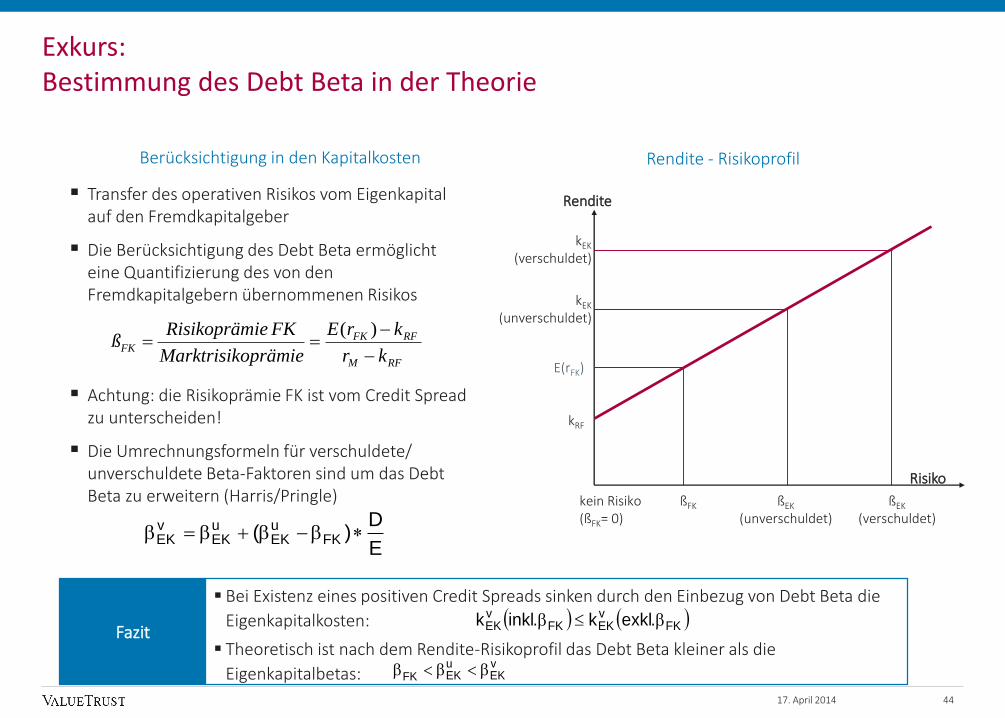

Bei Existenz eines positiven Credit Spreads sinken durch den Einbezug von Debt Beta die

Eigenkapitalkosten:

Theoretisch ist nach dem Rendite-Risikoprofil das Debt Beta kleiner als die

Eigenkapitalbetas:

Exkurs:Bestimmung des Debt Beta in der Theorie

Transfer des operativen Risikos vom Eigenkapital auf den Fremdkapitalgeber

Die Berücksichtigung des Debt Beta ermöglicht eine Quantifizierung des von den Fremdkapitalgebern übernommenen Risikos

Achtung: die Risikoprämie FK ist vom Credit Spreadzu unterscheiden!

Die Umrechnungsformeln für verschuldete/ unverschuldete Beta-Faktoren sind um das DebtBeta zu erweitern (Harris/Pringle)

Berücksichtigung in den Kapitalkosten Rendite - Risikoprofil

FKvEKFK

vEK .exklk.inklk

vEK

uEKFK

Risiko

Rendite

kEK

(verschuldet)

kein Risiko(ßFK= 0)

kEK

(unverschuldet)

kRF

ßFK ßEK

(unverschuldet)ßEK

(verschuldet)

E(rFK)

Fazit

E

D)( FK

uEK

uEK

vEK

RFM

RFFKFK

kr

krE

oprämieMarktrisik

FKieRisikoprämß

)(

17. April 2014 44

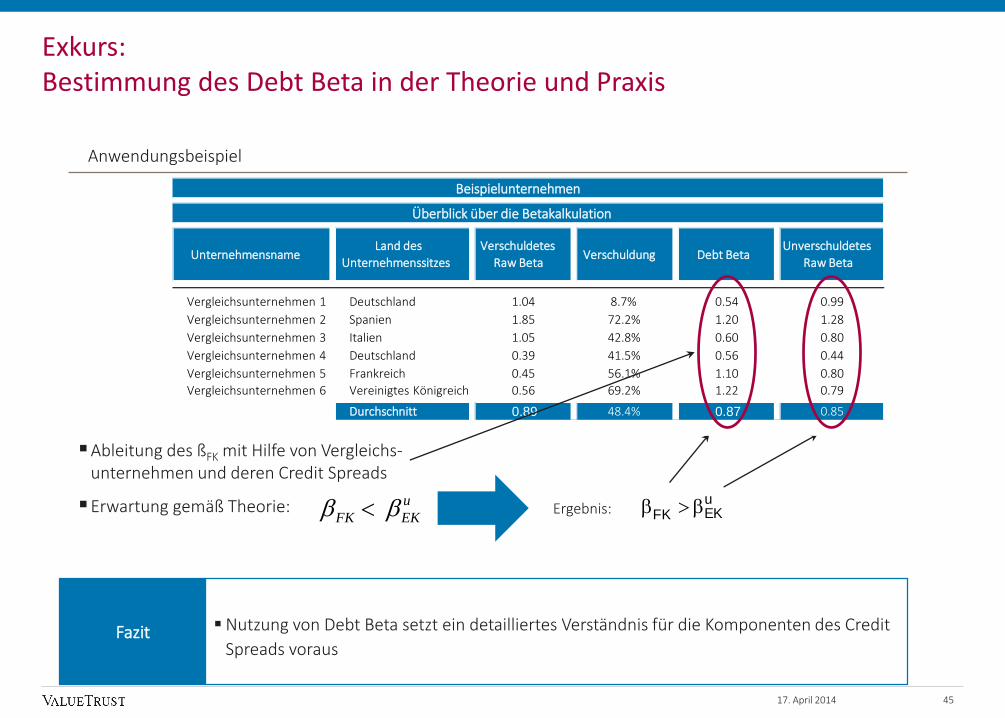

Ableitung des ßFK mit Hilfe von Vergleichs-unternehmen und deren Credit Spreads

Erwartung gemäß Theorie:

Exkurs:Bestimmung des Debt Beta in der Theorie und Praxis

Anwendungsbeispiel

Ergebnis:uEKFK

Nutzung von Debt Beta setzt ein detailliertes Verständnis für die Komponenten des Credit

Spreads voraus

u

EKFK

Credit Spread

17. April 2014 45

UnternehmensnameLand des

Unternehmenssitzes

Verschuldetes

Raw Beta Verschuldung Debt Beta

Unverschuldetes

Raw Beta

Vergleichsunternehmen 1 Deutschland 1.04 8.7% 0.54 0.99

Vergleichsunternehmen 2 Spanien 1.85 72.2% 1.20 1.28

Vergleichsunternehmen 3 Italien 1.05 42.8% 0.60 0.80

Vergleichsunternehmen 4 Deutschland 0.39 41.5% 0.56 0.44

Vergleichsunternehmen 5 Frankreich 0.45 56.1% 1.10 0.80

Vergleichsunternehmen 6 Vereinigtes Königreich 0.56 69.2% 1.22 0.79

Durchschnitt 0.89 48.4% 0.87 0.85

Beispielunternehmen

Überblick über die Betakalkulation

Fazit

Debt Beta Berechnung auf Basis des Credit Spreads überschätzt das systematische Risiko

des Fremdkapitals!

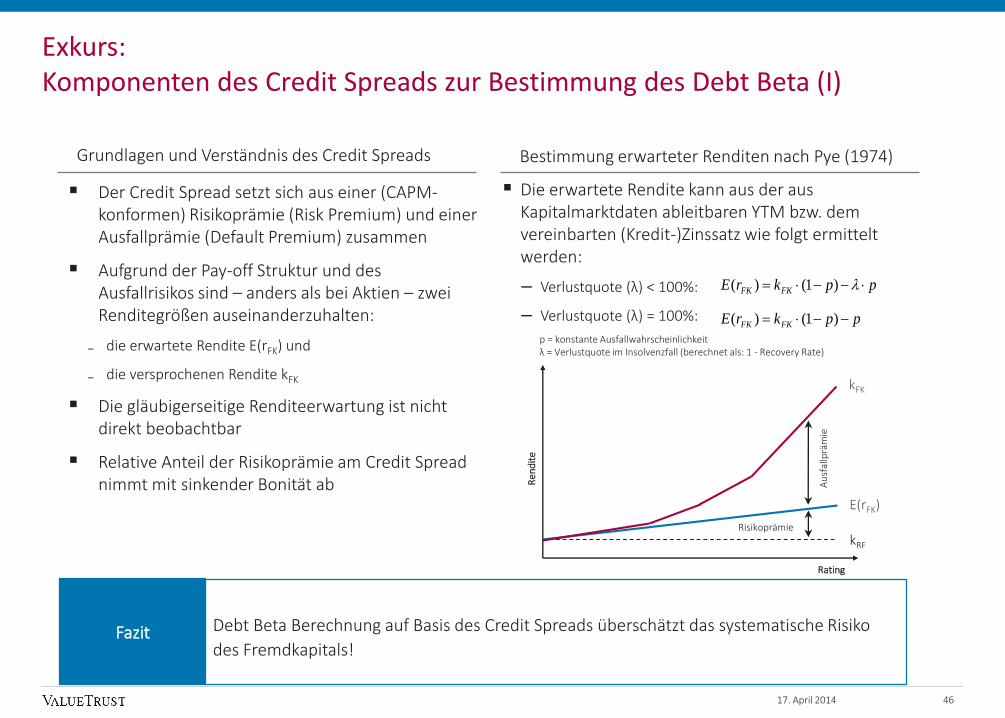

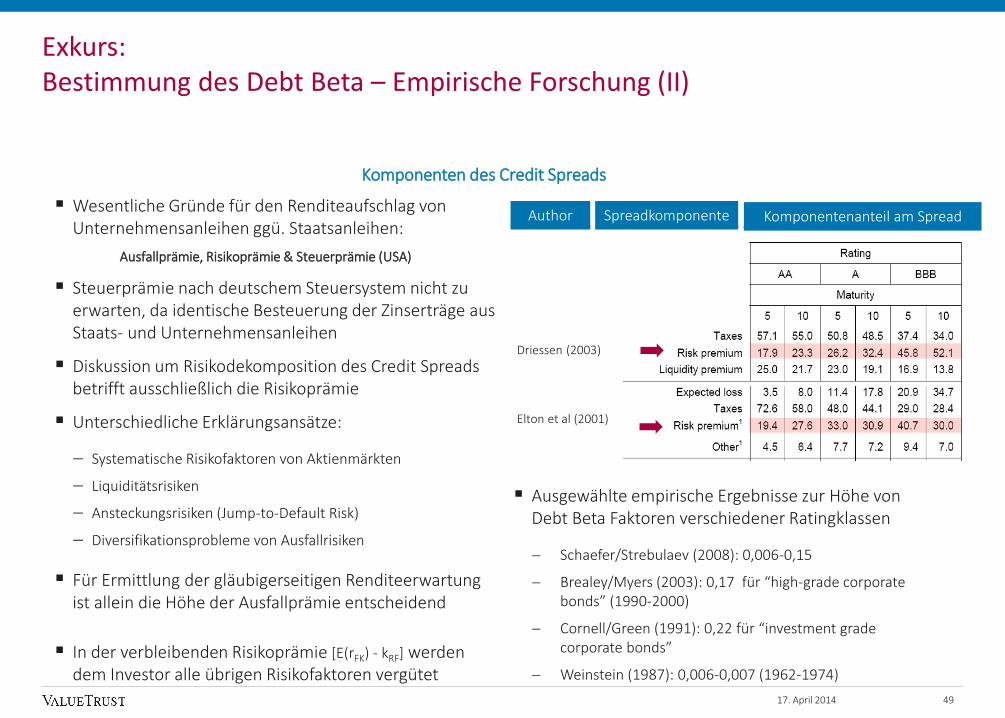

Exkurs:Komponenten des Credit Spreads zur Bestimmung des Debt Beta (I)

Der Credit Spread setzt sich aus einer (CAPM-konformen) Risikoprämie (Risk Premium) und einer Ausfallprämie (Default Premium) zusammen

Aufgrund der Pay-off Struktur und des Ausfallrisikos sind – anders als bei Aktien – zwei Renditegrößen auseinanderzuhalten:

₋ die erwartete Rendite E(rFK) und

₋ die versprochenen Rendite kFK

Die gläubigerseitige Renditeerwartung ist nicht direkt beobachtbar

Relative Anteil der Risikoprämie am Credit Spreadnimmt mit sinkender Bonität ab

Grundlagen und Verständnis des Credit Spreads

kRF

E(rFK)

kFK

Rating

Au

sfal

lprä

mie

Re

nd

ite

Risikoprämie

Die erwartete Rendite kann aus der aus Kapitalmarktdaten ableitbaren YTM bzw. dem vereinbarten (Kredit-)Zinssatz wie folgt ermittelt werden:

– Verlustquote (λ) < 100%:

– Verlustquote (λ) = 100%:

ppkrE FKFK )1()(

ppkrE FKFK )1()(

Bestimmung erwarteter Renditen nach Pye (1974)

p = konstante Ausfallwahrscheinlichkeitλ = Verlustquote im Insolvenzfall (berechnet als: 1 - Recovery Rate)

17. April 2014 46

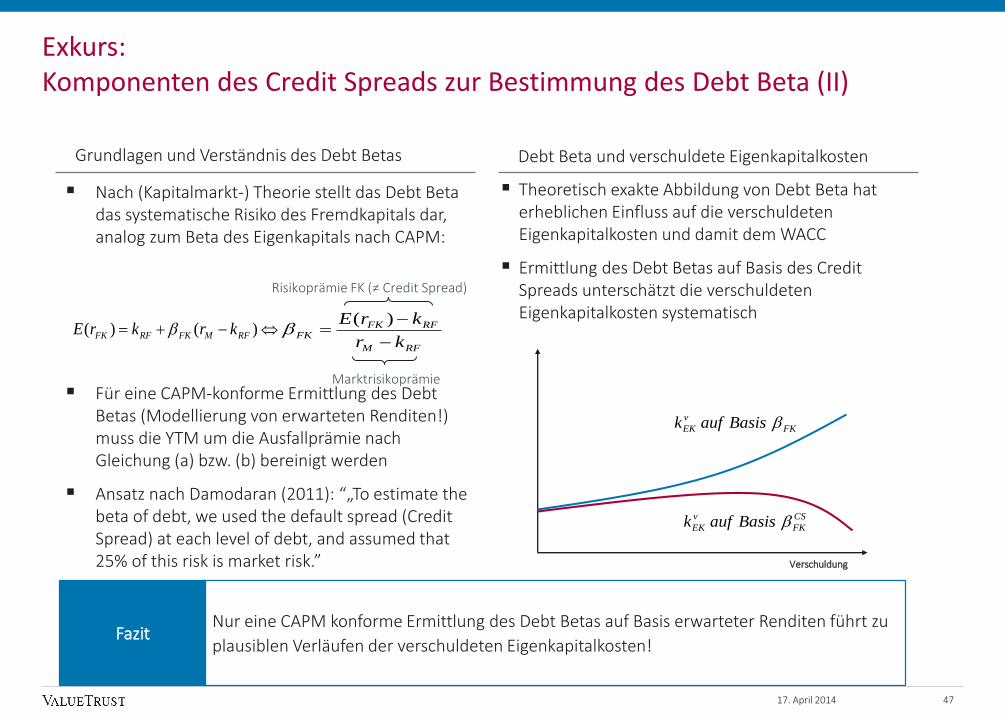

Fazit

Nach (Kapitalmarkt-) Theorie stellt das Debt Beta das systematische Risiko des Fremdkapitals dar, analog zum Beta des Eigenkapitals nach CAPM:

Für eine CAPM-konforme Ermittlung des DebtBetas (Modellierung von erwarteten Renditen!) muss die YTM um die Ausfallprämie nach Gleichung (a) bzw. (b) bereinigt werden

Ansatz nach Damodaran (2011): “„To estimate the beta of debt, we used the default spread (Credit Spread) at each level of debt, and assumed that 25% of this risk is market risk.”

Risikoprämie FK (≠ Credit Spread)

Marktrisikoprämie

Exkurs:Komponenten des Credit Spreads zur Bestimmung des Debt Beta (II)

Grundlagen und Verständnis des Debt Betas

Verschuldung

Nur eine CAPM konforme Ermittlung des Debt Betas auf Basis erwarteter Renditen führt zu

plausiblen Verläufen der verschuldeten Eigenkapitalkosten!

Theoretisch exakte Abbildung von Debt Beta hat erheblichen Einfluss auf die verschuldeten Eigenkapitalkosten und damit dem WACC

Ermittlung des Debt Betas auf Basis des CreditSpreads unterschätzt die verschuldeten Eigenkapitalkosten systematisch

Debt Beta und verschuldete Eigenkapitalkosten

FK

v

EK Basisaufk

CS

FK

v

EK Basisaufk

)()( RFMFKRFFK krkrE RFM

RFFKFK

kr

krE

)(

17. April 2014 47

Fazit

0

100

200

300

400

500

600

700

800

AAA AA A BBB BB B

Bas

isp

un

kte

Credit Spread Erwartete Rendite

Credit Spread Ausfallrisikoprämie Erwartete Rendite

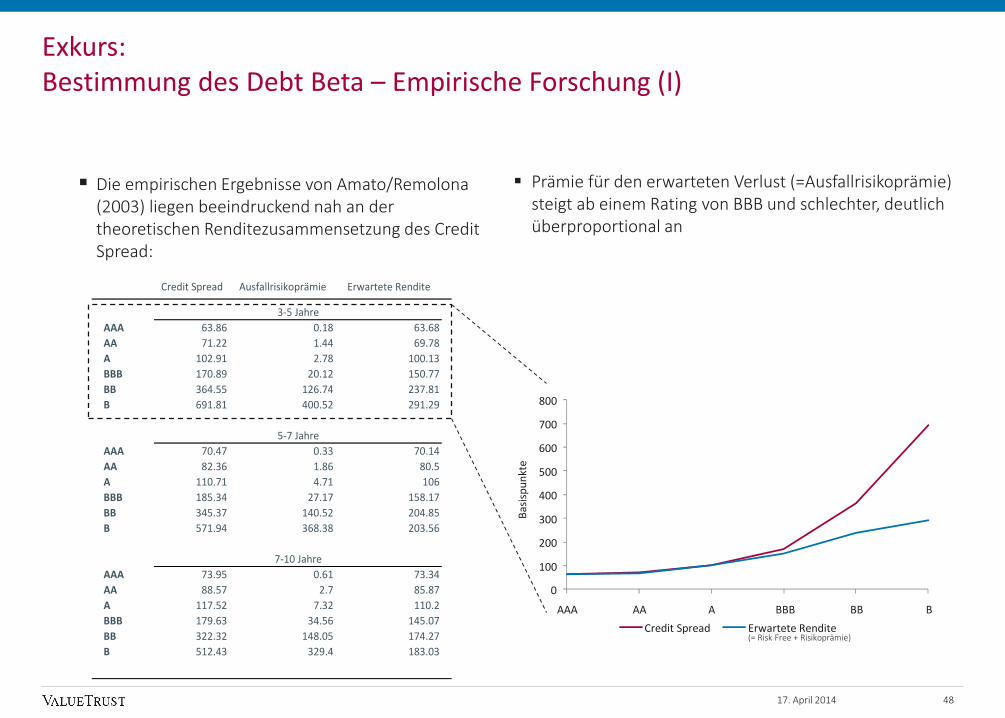

3-5 Jahre

AAA 63.86 0.18 63.68

AA 71.22 1.44 69.78

A 102.91 2.78 100.13

BBB 170.89 20.12 150.77

BB 364.55 126.74 237.81

B 691.81 400.52 291.29

5-7 Jahre

AAA 70.47 0.33 70.14

AA 82.36 1.86 80.5

A 110.71 4.71 106

BBB 185.34 27.17 158.17

BB 345.37 140.52 204.85

B 571.94 368.38 203.56

7-10 Jahre

AAA 73.95 0.61 73.34

AA 88.57 2.7 85.87

A 117.52 7.32 110.2

BBB 179.63 34.56 145.07

BB 322.32 148.05 174.27

B 512.43 329.4 183.03

Exkurs:Bestimmung des Debt Beta – Empirische Forschung (I)

Die empirischen Ergebnisse von Amato/Remolona(2003) liegen beeindruckend nah an der theoretischen Renditezusammensetzung des CreditSpread:

Prämie für den erwarteten Verlust (=Ausfallrisikoprämie) steigt ab einem Rating von BBB und schlechter, deutlich überproportional an

(= Risk Free + Risikoprämie)

17. April 2014 48

Exkurs:Bestimmung des Debt Beta – Empirische Forschung (II)

Author

Elton et al (2001)

Driessen (2003)

Spreadkomponente Komponentenanteil am Spread

Komponenten des Credit Spreads

Wesentliche Gründe für den Renditeaufschlag von Unternehmensanleihen ggü. Staatsanleihen:

Ausgewählte empirische Ergebnisse zur Höhe von Debt Beta Faktoren verschiedener Ratingklassen

Schaefer/Strebulaev (2008): 0,006-0,15

Brealey/Myers (2003): 0,17 für “high-grade corporate bonds” (1990-2000)

Cornell/Green (1991): 0,22 für “investment grade corporate bonds”

Weinstein (1987): 0,006-0,007 (1962-1974)

Steuerprämie nach deutschem Steuersystem nicht zu erwarten, da identische Besteuerung der Zinserträge aus Staats- und Unternehmensanleihen

Diskussion um Risikodekomposition des Credit Spreadsbetrifft ausschließlich die Risikoprämie

Unterschiedliche Erklärungsansätze:

Systematische Risikofaktoren von Aktienmärkten

Liquiditätsrisiken

Ansteckungsrisiken (Jump-to-Default Risk)

Diversifikationsprobleme von Ausfallrisiken

Für Ermittlung der gläubigerseitigen Renditeerwartung ist allein die Höhe der Ausfallprämie entscheidend

Ausfallprämie, Risikoprämie & Steuerprämie (USA)

In der verbleibenden Risikoprämie [E(rFK) - kRF] werden dem Investor alle übrigen Risikofaktoren vergütet

17. April 2014 49

Ableitung des Free Cashflows aus finanziellen Werttreibern

IC1t

1t1t1t

1t1t1t1t

1t

gROICICFCF

IC

IC

IC

NOPLATICFCF

ICIC

IC

IC

NOPLAT

IC

FCF

IC:ICNOPLATFCF

FCF Free Cashflow

NOPLAT Net Operating Profit Less Adjusted Taxes

IC Invested Capital

∆ IC Änderung des Invested Capital

ROIC Return on InvestedCapital

gIC Wachstumsrate des Invested Capital

17. April 2014 50

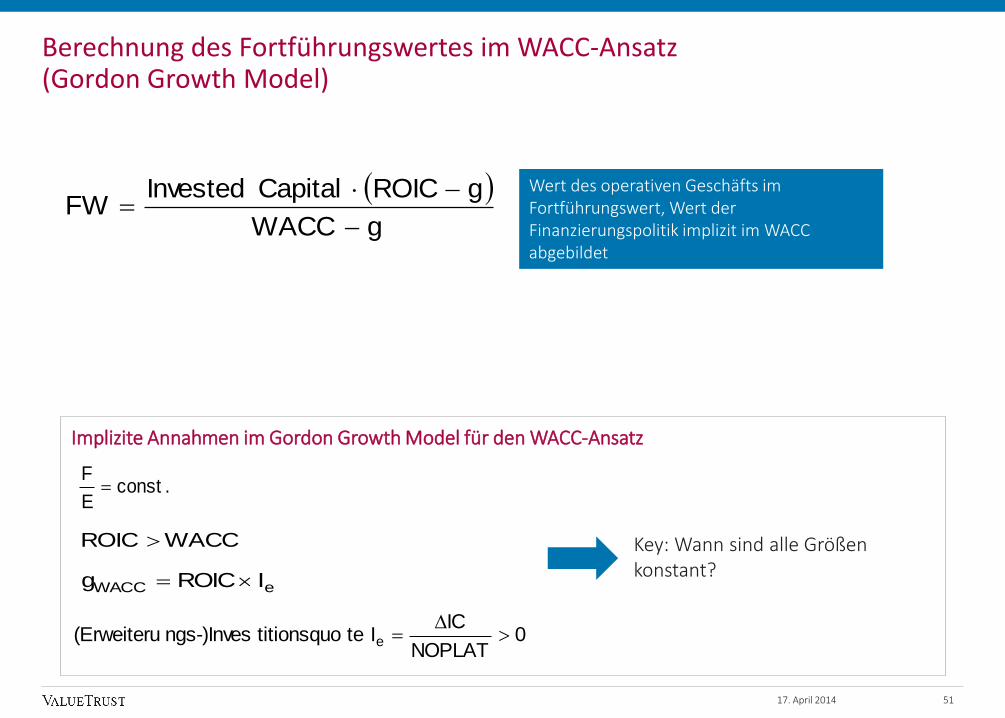

Berechnung des Fortführungswertes im WACC-Ansatz (Gordon Growth Model)

Wert des operativen Geschäfts im Fortführungswert, Wert der Finanzierungspolitik implizit im WACC abgebildet

.constE

F

WACCROIC

eWACC IROICg

Key: Wann sind alle Größen konstant?

Implizite Annahmen im Gordon Growth Model für den WACC-Ansatz

gWACC

gROICCapitalInvestedFW

0NOPLAT

ICI tetitionsquongs-)Inves(Erweiteru e

17. April 2014 51

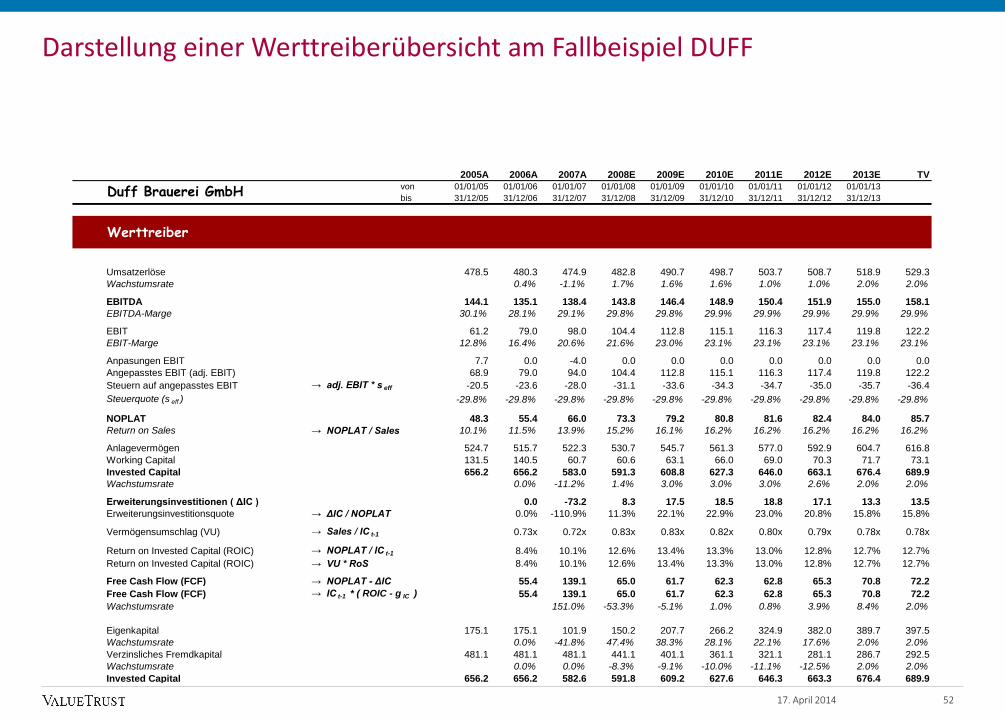

Darstellung einer Werttreiberübersicht am Fallbeispiel DUFF

2005A 2006A 2007A 2008E 2009E 2010E 2011E 2012E 2013E TV

von 01/01/05 01/01/06 01/01/07 01/01/08 01/01/09 01/01/10 01/01/11 01/01/12 01/01/13

bis 31/12/05 31/12/06 31/12/07 31/12/08 31/12/09 31/12/10 31/12/11 31/12/12 31/12/13

Werttreiber

Umsatzerlöse 478.5 480.3 474.9 482.8 490.7 498.7 503.7 508.7 518.9 529.3

Wachstumsrate 0.4% -1.1% 1.7% 1.6% 1.6% 1.0% 1.0% 2.0% 2.0%

EBITDA 144.1 135.1 138.4 143.8 146.4 148.9 150.4 151.9 155.0 158.1

EBITDA-Marge 30.1% 28.1% 29.1% 29.8% 29.8% 29.9% 29.9% 29.9% 29.9% 29.9%

EBIT 61.2 79.0 98.0 104.4 112.8 115.1 116.3 117.4 119.8 122.2

EBIT-Marge 12.8% 16.4% 20.6% 21.6% 23.0% 23.1% 23.1% 23.1% 23.1% 23.1%

Anpasungen EBIT 7.7 0.0 -4.0 0.0 0.0 0.0 0.0 0.0 0.0 0.0

Angepasstes EBIT (adj. EBIT) 68.9 79.0 94.0 104.4 112.8 115.1 116.3 117.4 119.8 122.2

Steuern auf angepasstes EBIT → adj. EBIT * s eff -20.5 -23.6 -28.0 -31.1 -33.6 -34.3 -34.7 -35.0 -35.7 -36.4

Steuerquote (s eff ) -29.8% -29.8% -29.8% -29.8% -29.8% -29.8% -29.8% -29.8% -29.8% -29.8%

NOPLAT 48.3 55.4 66.0 73.3 79.2 80.8 81.6 82.4 84.0 85.7

Return on Sales → NOPLAT / Sales 10.1% 11.5% 13.9% 15.2% 16.1% 16.2% 16.2% 16.2% 16.2% 16.2%

Anlagevermögen 524.7 515.7 522.3 530.7 545.7 561.3 577.0 592.9 604.7 616.8

Working Capital 131.5 140.5 60.7 60.6 63.1 66.0 69.0 70.3 71.7 73.1

Invested Capital 656.2 656.2 583.0 591.3 608.8 627.3 646.0 663.1 676.4 689.9

Wachstumsrate 0.0% -11.2% 1.4% 3.0% 3.0% 3.0% 2.6% 2.0% 2.0%

Erweiterungsinvestitionen ( ΔIC ) 0.0 -73.2 8.3 17.5 18.5 18.8 17.1 13.3 13.5

Erweiterungsinvestitionsquote → ΔIC / NOPLAT 0.0% -110.9% 11.3% 22.1% 22.9% 23.0% 20.8% 15.8% 15.8%

Vermögensumschlag (VU) → Sales / IC t-1 0.73x 0.72x 0.83x 0.83x 0.82x 0.80x 0.79x 0.78x 0.78x

Return on Invested Capital (ROIC) → NOPLAT / IC t-1 8.4% 10.1% 12.6% 13.4% 13.3% 13.0% 12.8% 12.7% 12.7%

Return on Invested Capital (ROIC) → VU * RoS 8.4% 10.1% 12.6% 13.4% 13.3% 13.0% 12.8% 12.7% 12.7%

Free Cash Flow (FCF) → NOPLAT - ΔIC 55.4 139.1 65.0 61.7 62.3 62.8 65.3 70.8 72.2

Free Cash Flow (FCF) → IC t-1 * ( ROIC - g IC ) 55.4 139.1 65.0 61.7 62.3 62.8 65.3 70.8 72.2

Wachstumsrate 151.0% -53.3% -5.1% 1.0% 0.8% 3.9% 8.4% 2.0%

Eigenkapital 175.1 175.1 101.9 150.2 207.7 266.2 324.9 382.0 389.7 397.5

Wachstumsrate 0.0% -41.8% 47.4% 38.3% 28.1% 22.1% 17.6% 2.0% 2.0%

Verzinsliches Fremdkapital 481.1 481.1 481.1 441.1 401.1 361.1 321.1 281.1 286.7 292.5

Wachstumsrate 0.0% 0.0% -8.3% -9.1% -10.0% -11.1% -12.5% 2.0% 2.0%

Invested Capital 656.2 656.2 582.6 591.8 609.2 627.6 646.3 663.3 676.4 689.9

Duff Brauerei GmbH

17. April 2014 52

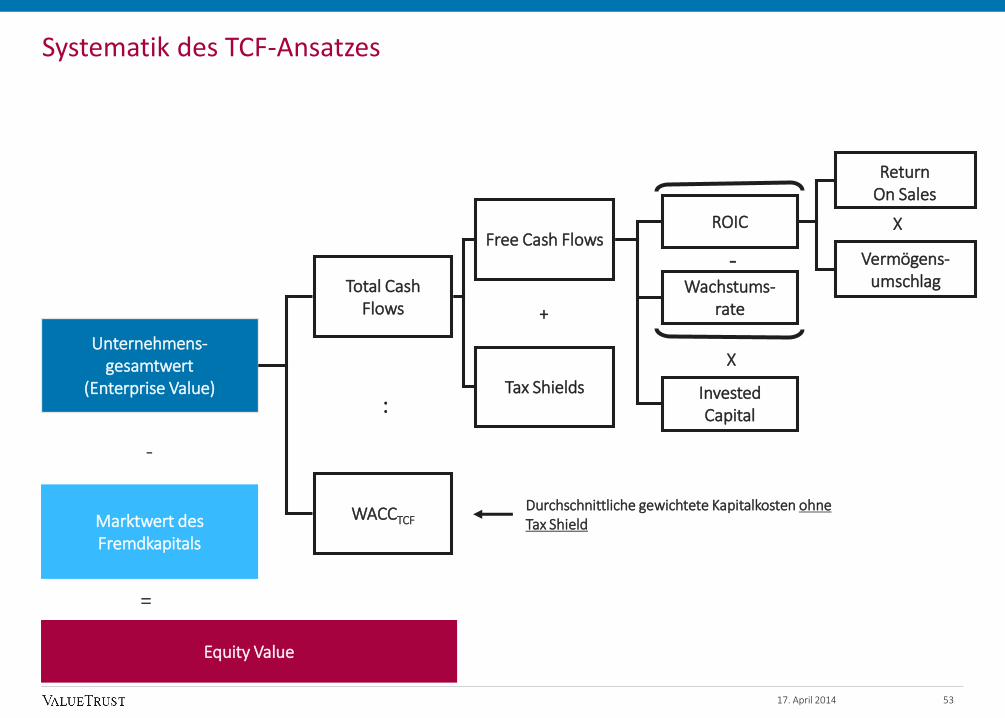

Systematik des TCF-Ansatzes

Unternehmens-gesamtwert

(Enterprise Value)

Total Cash Flows

ROIC

Wachstums-rate

Invested Capital

Vermögens-umschlag

Return On Sales

-

X

-

Marktwert desFremdkapitals

=

Equity Value

X

:

WACCTCF

Free Cash Flows

Tax Shields

+

Durchschnittliche gewichtete Kapitalkosten ohneTax Shield

17. April 2014 53

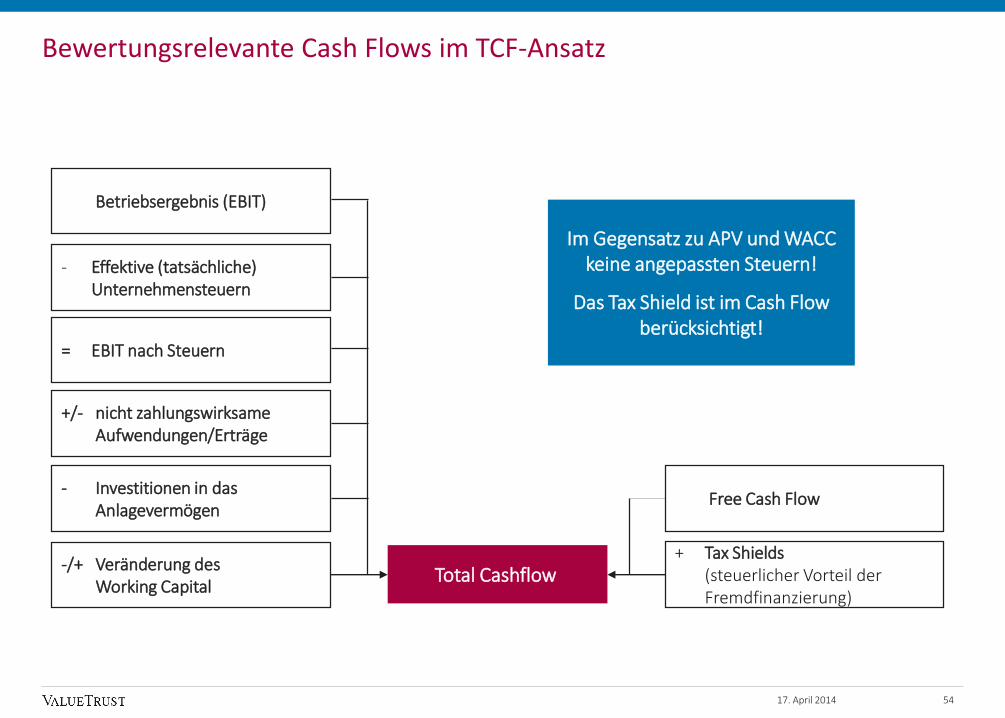

Bewertungsrelevante Cash Flows im TCF-Ansatz

Betriebsergebnis (EBIT)

- Effektive (tatsächliche)Unternehmensteuern

+/- nicht zahlungswirksameAufwendungen/Erträge

- Investitionen in dasAnlagevermögen

-/+ Veränderung des Working Capital

Total Cashflow

= EBIT nach Steuern

Im Gegensatz zu APV und WACC keine angepassten Steuern!

Das Tax Shield ist im Cash Flow berücksichtigt!

Free Cash Flow

+ Tax Shields (steuerlicher Vorteil der Fremdfinanzierung)

17. April 2014 54

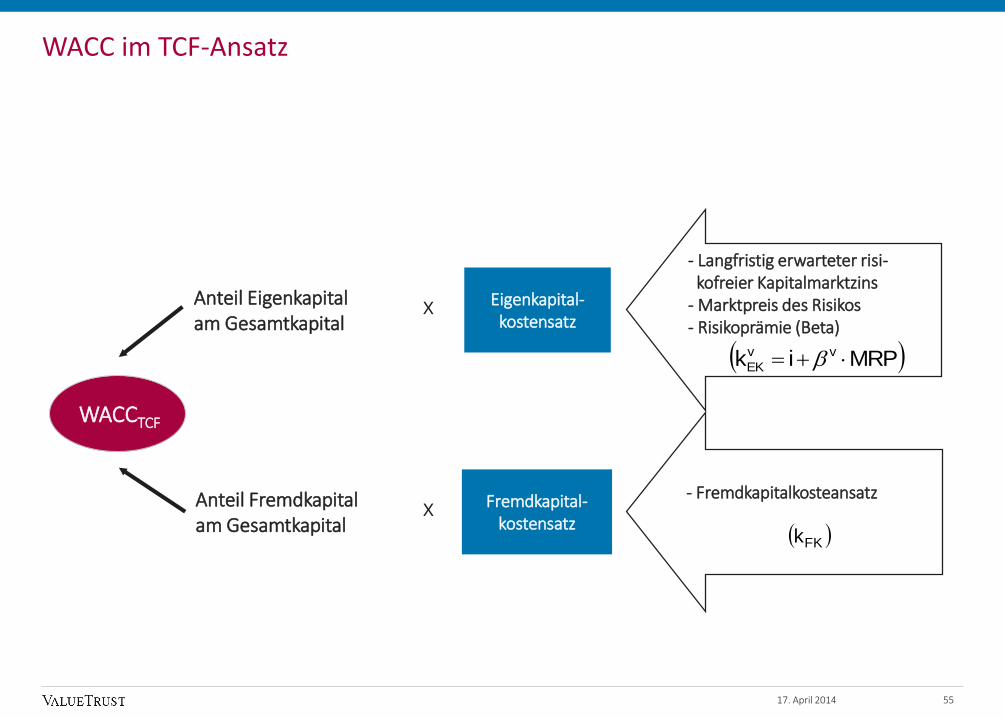

WACC im TCF-Ansatz

- Langfristig erwarteter risi-kofreier Kapitalmarktzins

- Marktpreis des Risikos- Risikoprämie (Beta)

xAnteil Eigenkapitalam Gesamtkapital

WACCTCF

Anteil Fremdkapitalam Gesamtkapital

x- Fremdkapitalkosteansatz

Eigenkapital-kostensatz

Fremdkapital-kostensatz

MRPik vv

EK

FKk

17. April 2014 55

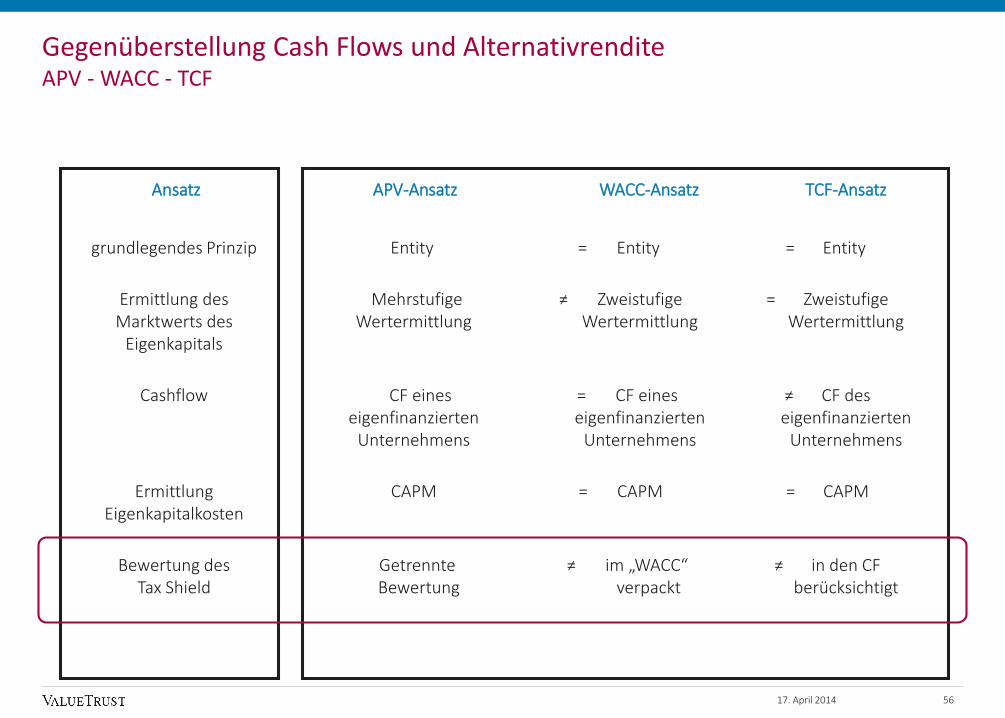

Gegenüberstellung Cash Flows und AlternativrenditeAPV - WACC - TCF

Ansatz

grundlegendes Prinzip

Ermittlung des Marktwerts des

Eigenkapitals

Cashflow

Ermittlung Eigenkapitalkosten

Bewertung des Tax Shield

APV-Ansatz WACC-Ansatz TCF-Ansatz

Entity = Entity = Entity

Mehrstufige ≠ Zweistufige = ZweistufigeWertermittlung Wertermittlung Wertermittlung

CF eines = CF eines ≠ CF deseigenfinanzierten eigenfinanzierten eigenfinanzierten

Unternehmens Unternehmens Unternehmens

CAPM = CAPM = CAPM

Getrennte ≠ im „WACC“ ≠ in den CF Bewertung verpackt berücksichtigt

17. April 2014 56

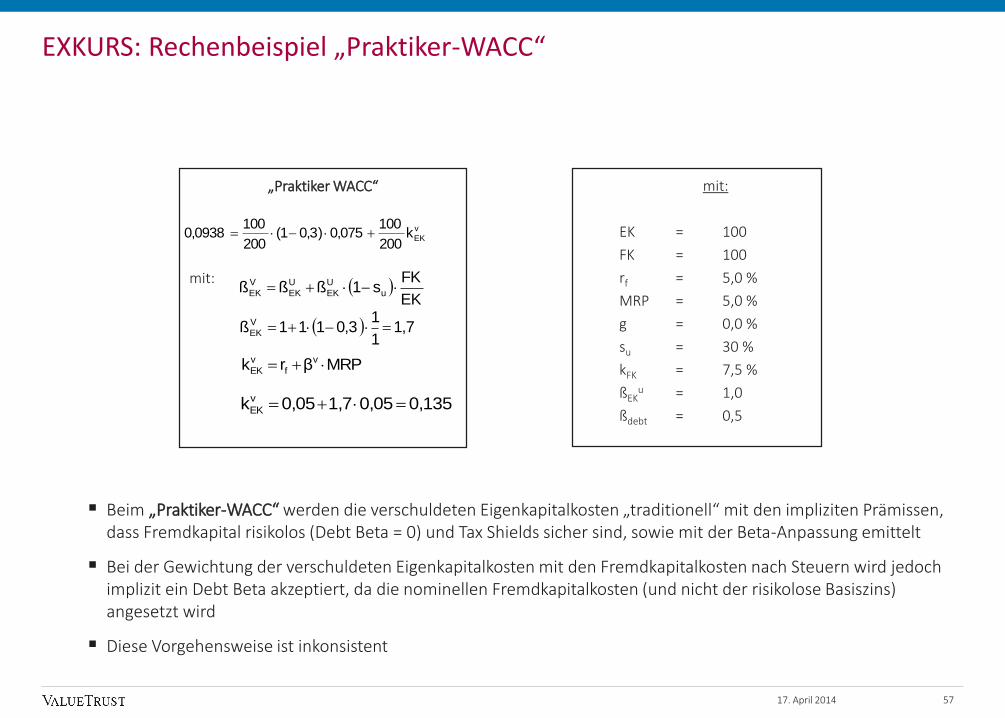

EXKURS: Rechenbeispiel „Praktiker-WACC“

Beim „Praktiker-WACC“ werden die verschuldeten Eigenkapitalkosten „traditionell“ mit den impliziten Prämissen, dass Fremdkapital risikolos (Debt Beta = 0) und Tax Shields sicher sind, sowie mit der Beta-Anpassung emittelt

Bei der Gewichtung der verschuldeten Eigenkapitalkosten mit den Fremdkapitalkosten nach Steuern wird jedoch implizit ein Debt Beta akzeptiert, da die nominellen Fremdkapitalkosten (und nicht der risikolose Basiszins) angesetzt wird

Diese Vorgehensweise ist inkonsistent

mit:

EK = 100

FK = 100

rf = 5,0 %

MRP = 5,0 %

g = 0,0 %

su = 30 %

kFK = 7,5 %

ßEKu = 1,0

ßdebt = 0,5

„Praktiker WACC“

mit:

0,135 0,051,70,05kv

EK

EK

FKs1ßßß u

U

EK

U

EK

V

EK

v

EKk200

100075,0)3,01(

200

1000938,0

1,71

10,3111ßV

EK

MRPβrk v

f

v

EK

17. April 2014 57

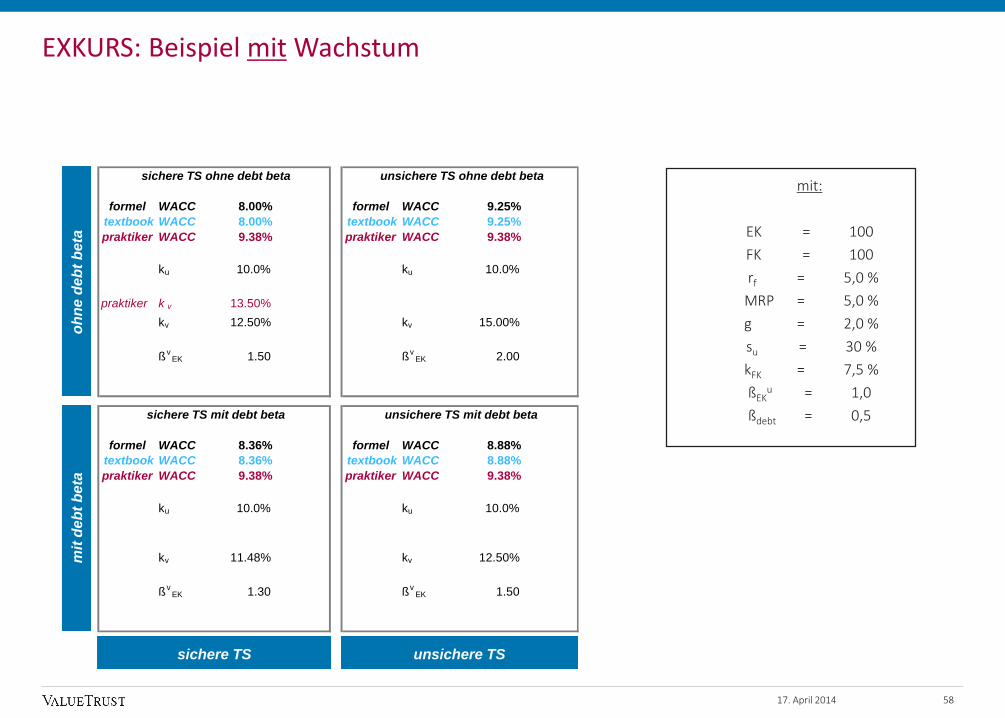

EXKURS: Beispiel mit Wachstum

mit:

EK = 100

FK = 100

rf = 5,0 %

MRP = 5,0 %

g = 2,0 %

su = 30 %

kFK = 7,5 %

ßEKu = 1,0

ßdebt = 0,5

17. April 2014 58

formel WACC 8.00% formel WACC 9.25%

textbook WACC 8.00% textbook WACC 9.25%

praktiker WACC 9.38% praktiker WACC 9.38%

ku 10.0% ku 10.0%

praktiker k v 13.50%

kv 12.50% kv 15.00%

ßv

EK 1.50 ßv

EK 2.00

formel WACC 8.36% formel WACC 8.88%

textbook WACC 8.36% textbook WACC 8.88%

praktiker WACC 9.38% praktiker WACC 9.38%

ku 10.0% ku 10.0%

kv 11.48% kv 12.50%

ßv

EK 1.30 ßv

EK 1.50

sichere TS ohne debt beta unsichere TS ohne debt beta

sichere TS mit debt beta unsichere TS mit debt beta

oh

ne

deb

t b

eta

mit

deb

t b

eta

unsichere TSsichere TS

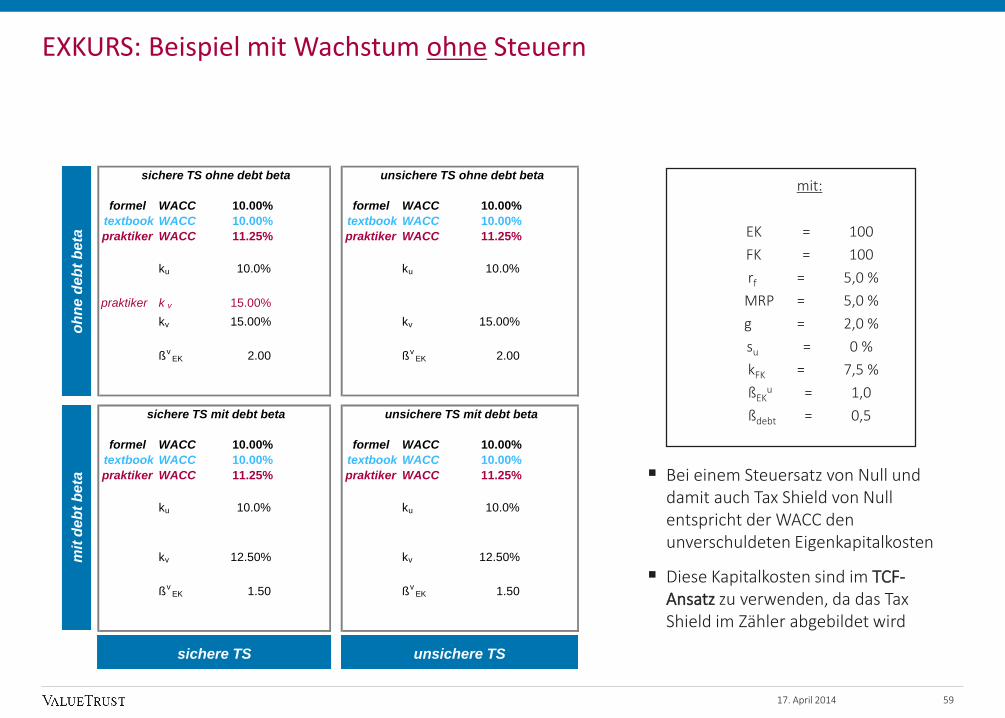

EXKURS: Beispiel mit Wachstum ohne Steuern

mit:

EK = 100

FK = 100

rf = 5,0 %

MRP = 5,0 %

g = 2,0 %

su = 0 %

kFK = 7,5 %

ßEKu = 1,0

ßdebt = 0,5

Bei einem Steuersatz von Null und damit auch Tax Shield von Null entspricht der WACC den unverschuldeten Eigenkapitalkosten

Diese Kapitalkosten sind im TCF-Ansatz zu verwenden, da das Tax Shield im Zähler abgebildet wird

17. April 2014 59

formel WACC 10.00% formel WACC 10.00%

textbook WACC 10.00% textbook WACC 10.00%

praktiker WACC 11.25% praktiker WACC 11.25%

ku 10.0% ku 10.0%

praktiker k v 15.00%

kv 15.00% kv 15.00%

ßvEK 2.00 ßv

EK 2.00

formel WACC 10.00% formel WACC 10.00%

textbook WACC 10.00% textbook WACC 10.00%

praktiker WACC 11.25% praktiker WACC 11.25%

ku 10.0% ku 10.0%

kv 12.50% kv 12.50%

ßv

EK 1.50 ßv

EK 1.50

sichere TS ohne debt beta unsichere TS ohne debt beta

sichere TS mit debt beta unsichere TS mit debt beta

oh

ne d

eb

t b

eta

mit

deb

t b

eta

unsichere TSsichere TS

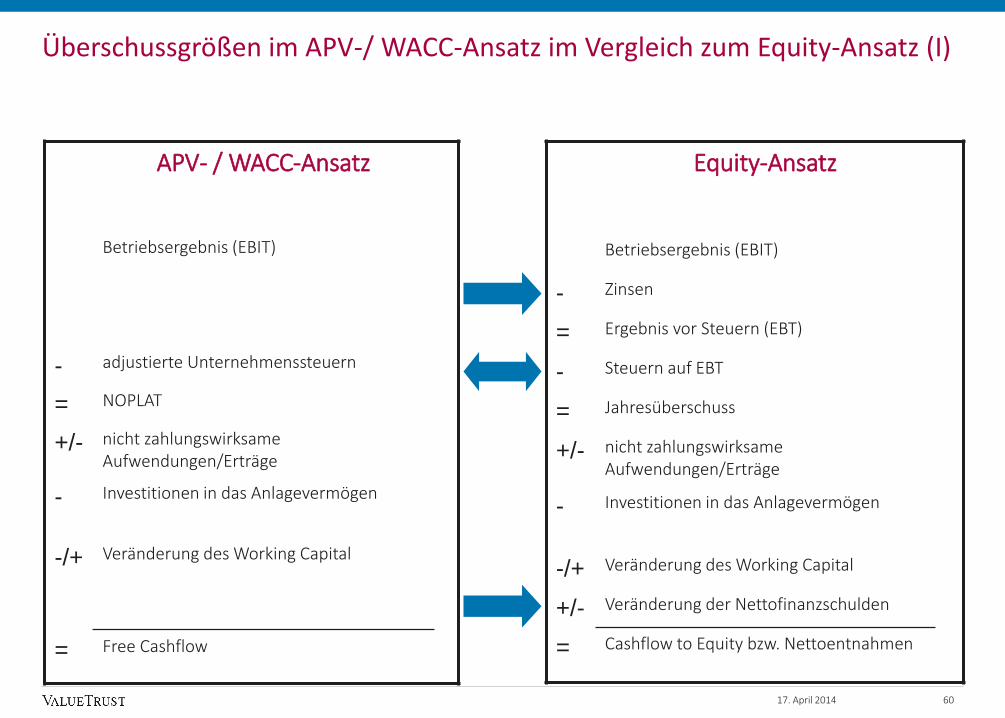

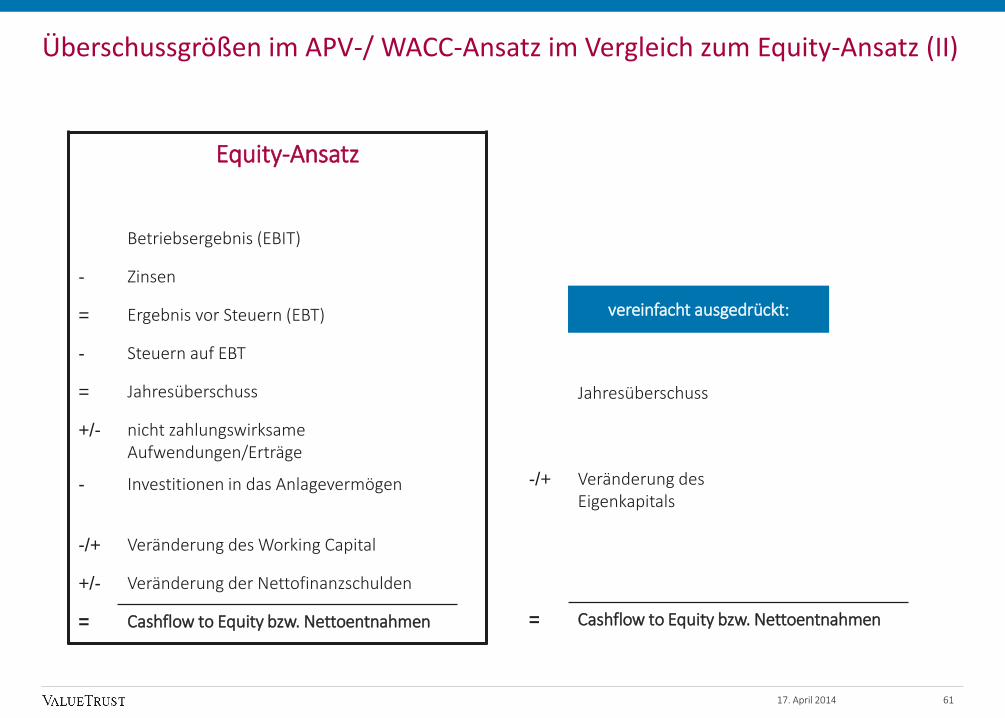

Überschussgrößen im APV-/ WACC-Ansatz im Vergleich zum Equity-Ansatz (I)

APV- / WACC-Ansatz

Betriebsergebnis (EBIT)

- adjustierte Unternehmenssteuern

= NOPLAT

+/- nicht zahlungswirksame Aufwendungen/Erträge

- Investitionen in das Anlagevermögen

-/+ Veränderung des Working Capital

= Free Cashflow

Equity-Ansatz

Betriebsergebnis (EBIT)

- Zinsen

= Ergebnis vor Steuern (EBT)

- Steuern auf EBT

= Jahresüberschuss

+/- nicht zahlungswirksame Aufwendungen/Erträge

- Investitionen in das Anlagevermögen

-/+ Veränderung des Working Capital

+/- Veränderung der Nettofinanzschulden

= Cashflow to Equity bzw. Nettoentnahmen

17. April 2014 60

Überschussgrößen im APV-/ WACC-Ansatz im Vergleich zum Equity-Ansatz (II)

Equity-Ansatz

Betriebsergebnis (EBIT)

- Zinsen

= Ergebnis vor Steuern (EBT)

- Steuern auf EBT

= Jahresüberschuss

+/- nicht zahlungswirksame Aufwendungen/Erträge

- Investitionen in das Anlagevermögen

-/+ Veränderung des Working Capital

+/- Veränderung der Nettofinanzschulden

= Cashflow to Equity bzw. Nettoentnahmen

Jahresüberschuss

-/+ Veränderung des Eigenkapitals

= Cashflow to Equity bzw. Nettoentnahmen

vereinfacht ausgedrückt:

17. April 2014 61

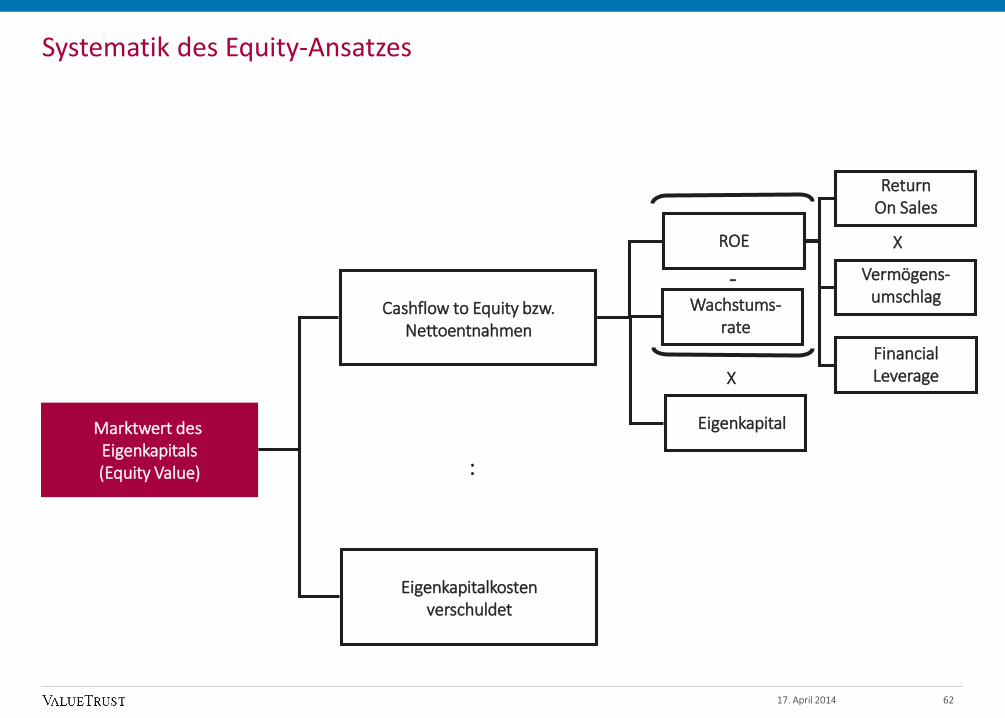

Systematik des Equity-Ansatzes

Financial Leverage

Marktwert des Eigenkapitals(Equity Value)

Cashflow to Equity bzw. Nettoentnahmen

ROE

Wachstums-rate

Eigenkapital

Vermögens-umschlag

Return On Sales

Marktwert desFremdkapitals

Eigenkapitalkostenverschuldet

-

X

X

:

17. April 2014 62

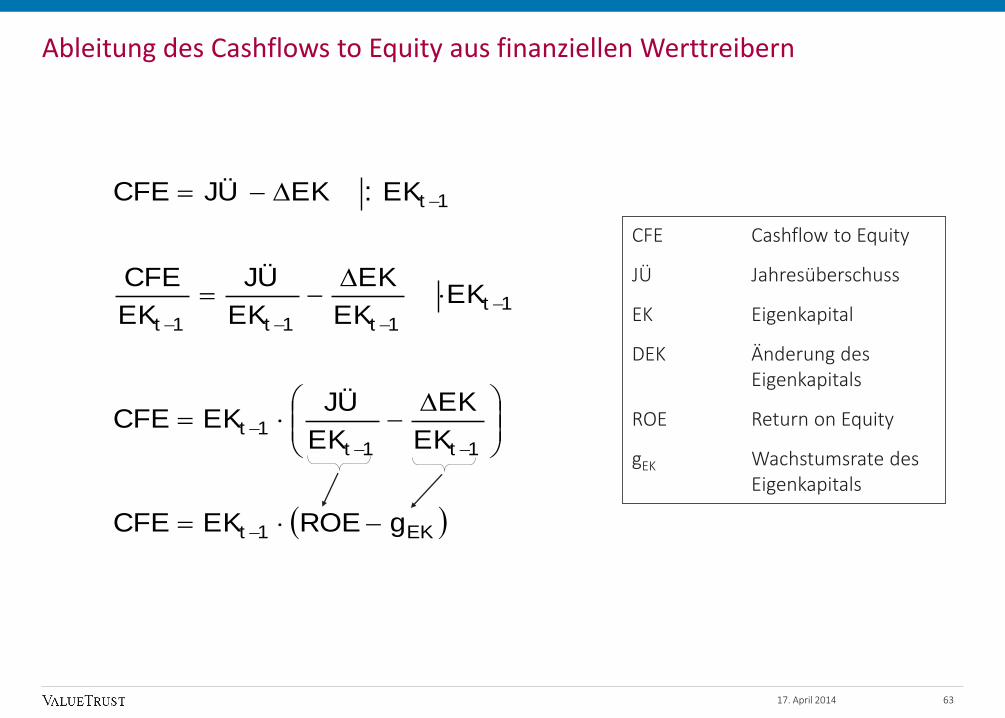

Ableitung des Cashflows to Equity aus finanziellen Werttreibern

EK1t

1t1t1t

1t1t1t1t

1t

gROEEKCFE

EK

EK

EK

JÜEKCFE

EKEK

EK

EK

JÜ

EK

CFE

EK:EKJÜCFE

CFE Cashflow to Equity

JÜ Jahresüberschuss

EK Eigenkapital

DEK Änderung des Eigenkapitals

ROE Return on Equity

gEK Wachstumsrate des Eigenkapitals

17. April 2014 63

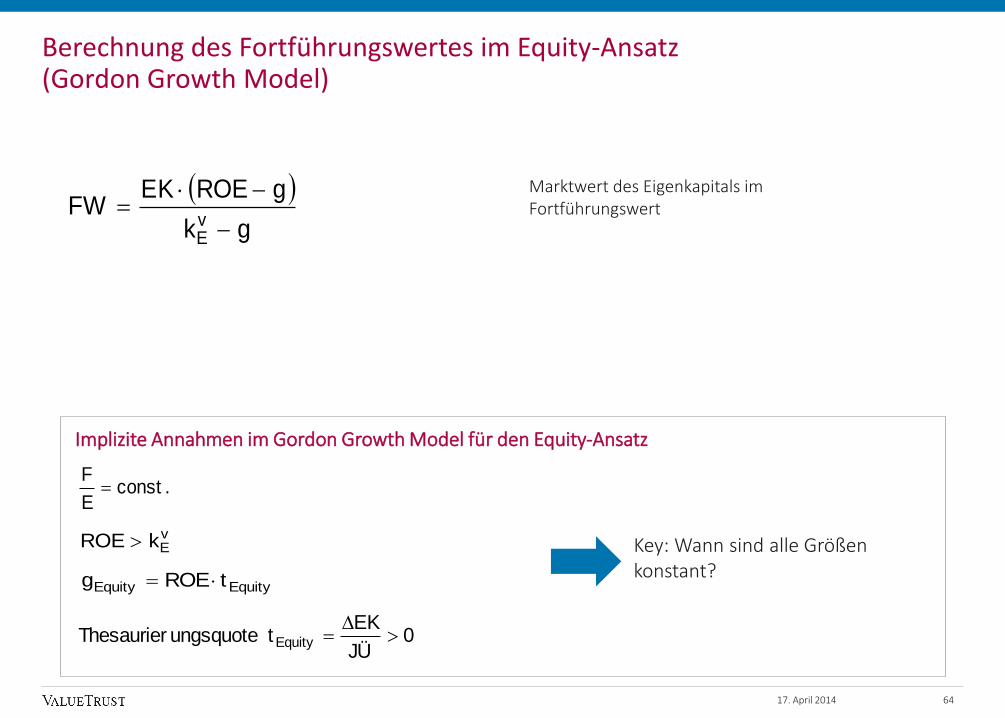

Berechnung des Fortführungswertes im Equity-Ansatz (Gordon Growth Model)

Marktwert des Eigenkapitals im Fortführungswert

.constE

F

0JÜ

EKt ungsquoteThesaurier Equity

vEkROE

EquityEquity tROEg

Key: Wann sind alle Größen konstant?

Implizite Annahmen im Gordon Growth Model für den Equity-Ansatz

gk

gROEEKFW

vE

17. April 2014 64

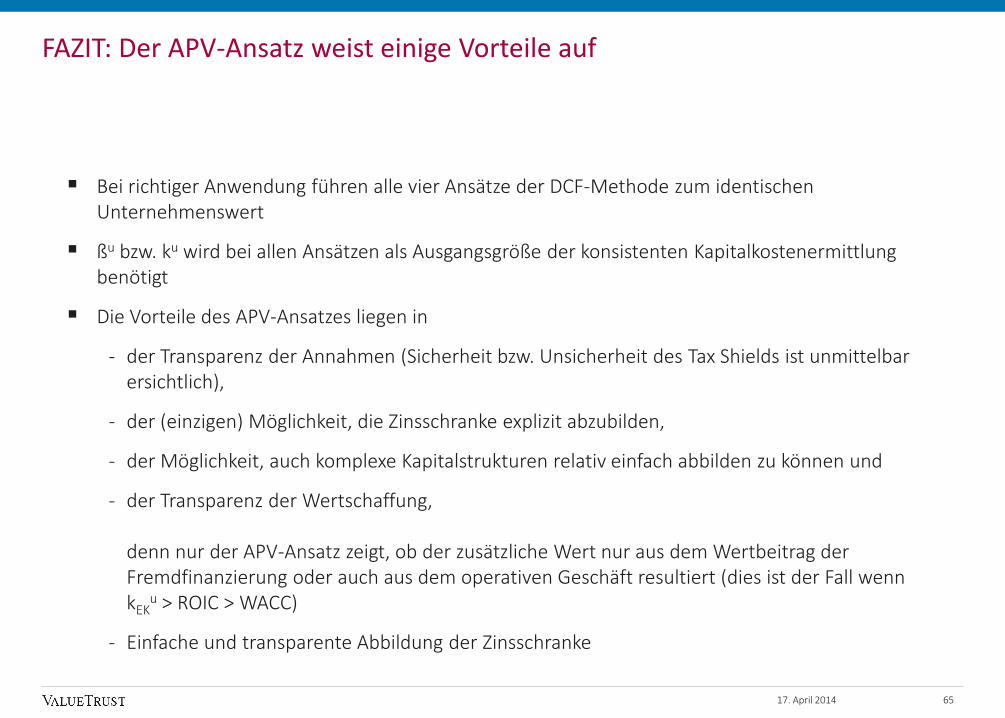

FAZIT: Der APV-Ansatz weist einige Vorteile auf

Bei richtiger Anwendung führen alle vier Ansätze der DCF-Methode zum identischen Unternehmenswert

ßu bzw. ku wird bei allen Ansätzen als Ausgangsgröße der konsistenten Kapitalkostenermittlung benötigt

Die Vorteile des APV-Ansatzes liegen in

- der Transparenz der Annahmen (Sicherheit bzw. Unsicherheit des Tax Shields ist unmittelbar ersichtlich),

- der (einzigen) Möglichkeit, die Zinsschranke explizit abzubilden,

- der Möglichkeit, auch komplexe Kapitalstrukturen relativ einfach abbilden zu können und

- der Transparenz der Wertschaffung,

denn nur der APV-Ansatz zeigt, ob der zusätzliche Wert nur aus dem Wertbeitrag der Fremdfinanzierung oder auch aus dem operativen Geschäft resultiert (dies ist der Fall wenn kEK

u > ROIC > WACC)

- Einfache und transparente Abbildung der Zinsschranke

17. April 2014 65

Agenda

66

Contact Details

Prof. Dr. Christian AdersChairman of the Executive Board

P: +49 89 388 790 100M: +49 172 850 [email protected]

ValueTrust Financial Advisors SELeopoldstrasse 8-12

80802 Munich

Germany

www.value-trust.com

Table of Contents

I. Grundlagen der Unternehmensbewertung und strategische Analyse 2

II. Ansätze der DCF-Methode 15

III. Multiplikatormethode 66

IV. LBO-Methode 88

17. April 2014

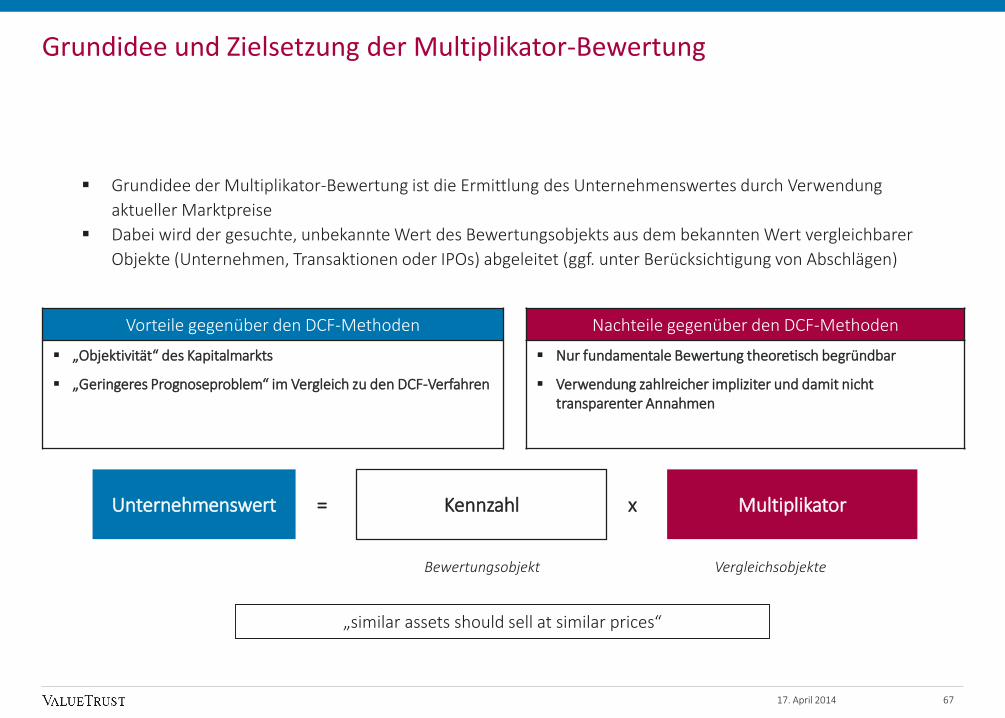

Grundidee und Zielsetzung der Multiplikator-Bewertung

Vorteile gegenüber den DCF-Methoden Nachteile gegenüber den DCF-Methoden

„Objektivität“ des Kapitalmarkts

„Geringeres Prognoseproblem“ im Vergleich zu den DCF-Verfahren

Nur fundamentale Bewertung theoretisch begründbar

Verwendung zahlreicher impliziter und damit nicht transparenter Annahmen

Kennzahl MultiplikatorUnternehmenswert = x

VergleichsobjekteBewertungsobjekt

Grundidee der Multiplikator-Bewertung ist die Ermittlung des Unternehmenswertes durch Verwendung

aktueller Marktpreise

Dabei wird der gesuchte, unbekannte Wert des Bewertungsobjekts aus dem bekannten Wert vergleichbarer

Objekte (Unternehmen, Transaktionen oder IPOs) abgeleitet (ggf. unter Berücksichtigung von Abschlägen)

„similar assets should sell at similar prices“

17. April 2014 67

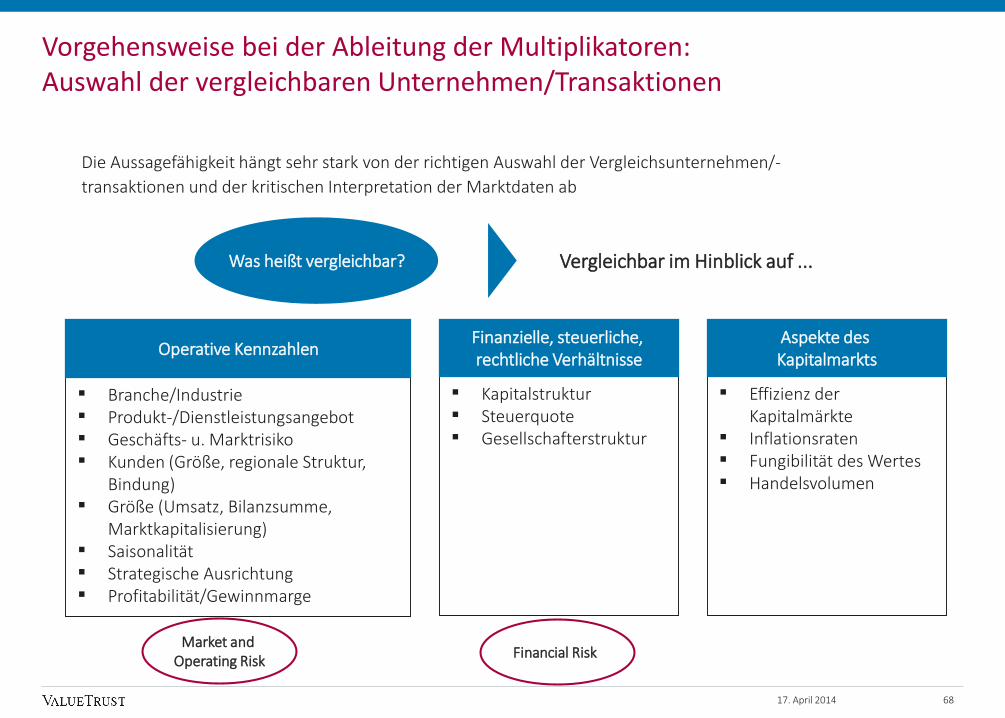

Vorgehensweise bei der Ableitung der Multiplikatoren: Auswahl der vergleichbaren Unternehmen/Transaktionen

Was heißt vergleichbar? Vergleichbar im Hinblick auf ...

Market andOperating Risk

Financial Risk

Die Aussagefähigkeit hängt sehr stark von der richtigen Auswahl der Vergleichsunternehmen/-

transaktionen und der kritischen Interpretation der Marktdaten ab

Branche/Industrie Produkt-/Dienstleistungsangebot Geschäfts- u. Marktrisiko Kunden (Größe, regionale Struktur,

Bindung) Größe (Umsatz, Bilanzsumme,

Marktkapitalisierung) Saisonalität Strategische Ausrichtung Profitabilität/Gewinnmarge

Operative Kennzahlen

Kapitalstruktur Steuerquote Gesellschafterstruktur

Finanzielle, steuerliche, rechtliche Verhältnisse

Effizienz der Kapitalmärkte

Inflationsraten Fungibilität des Wertes Handelsvolumen

Aspekte des Kapitalmarkts

17. April 2014 68

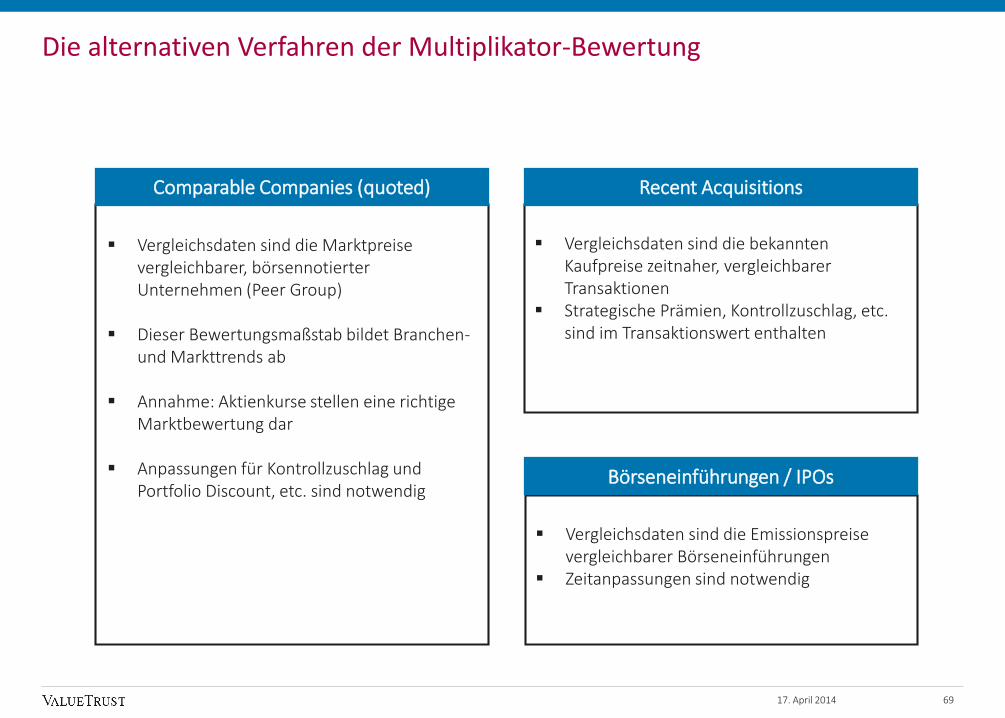

Vergleichsdaten sind die Emissionspreise vergleichbarer Börseneinführungen

Zeitanpassungen sind notwendig

Comparable Companies (quoted)

Vergleichsdaten sind die bekannten Kaufpreise zeitnaher, vergleichbarer Transaktionen

Strategische Prämien, Kontrollzuschlag, etc. sind im Transaktionswert enthalten

Vergleichsdaten sind die Marktpreise vergleichbarer, börsennotierter Unternehmen (Peer Group)

Dieser Bewertungsmaßstab bildet Branchen-und Markttrends ab

Annahme: Aktienkurse stellen eine richtige Marktbewertung dar

Anpassungen für Kontrollzuschlag und Portfolio Discount, etc. sind notwendig

Recent Acquisitions

Börseneinführungen / IPOs

Die alternativen Verfahren der Multiplikator-Bewertung

17. April 2014 69

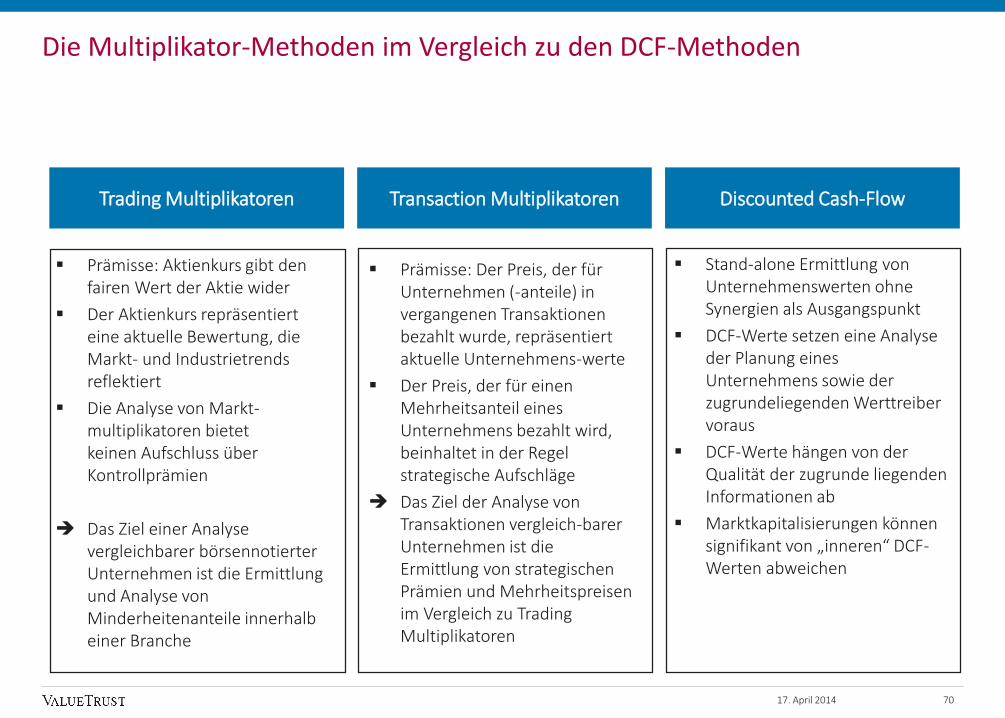

Die Multiplikator-Methoden im Vergleich zu den DCF-Methoden

Stand-alone Ermittlung von Unternehmenswerten ohne Synergien als Ausgangspunkt

DCF-Werte setzen eine Analyse der Planung eines Unternehmens sowie der zugrundeliegenden Werttreiber voraus

DCF-Werte hängen von der Qualität der zugrunde liegenden Informationen ab

Marktkapitalisierungen können signifikant von „inneren“ DCF-Werten abweichen

Prämisse: Der Preis, der für Unternehmen (-anteile) in vergangenen Transaktionen bezahlt wurde, repräsentiert aktuelle Unternehmens-werte

Der Preis, der für einen Mehrheitsanteil eines Unternehmens bezahlt wird, beinhaltet in der Regel strategische Aufschläge

Das Ziel der Analyse von Transaktionen vergleich-barer Unternehmen ist die Ermittlung von strategischen Prämien und Mehrheitspreisen im Vergleich zu Trading Multiplikatoren

Prämisse: Aktienkurs gibt den fairen Wert der Aktie wider

Der Aktienkurs repräsentiert eine aktuelle Bewertung, die Markt- und Industrietrends reflektiert

Die Analyse von Markt-multiplikatoren bietet keinen Aufschluss über Kontrollprämien

Das Ziel einer Analyse vergleichbarer börsennotierter Unternehmen ist die Ermittlung und Analyse von Minderheitenanteile innerhalb einer Branche

Transaction MultiplikatorenTrading Multiplikatoren Discounted Cash-Flow

17. April 2014 70

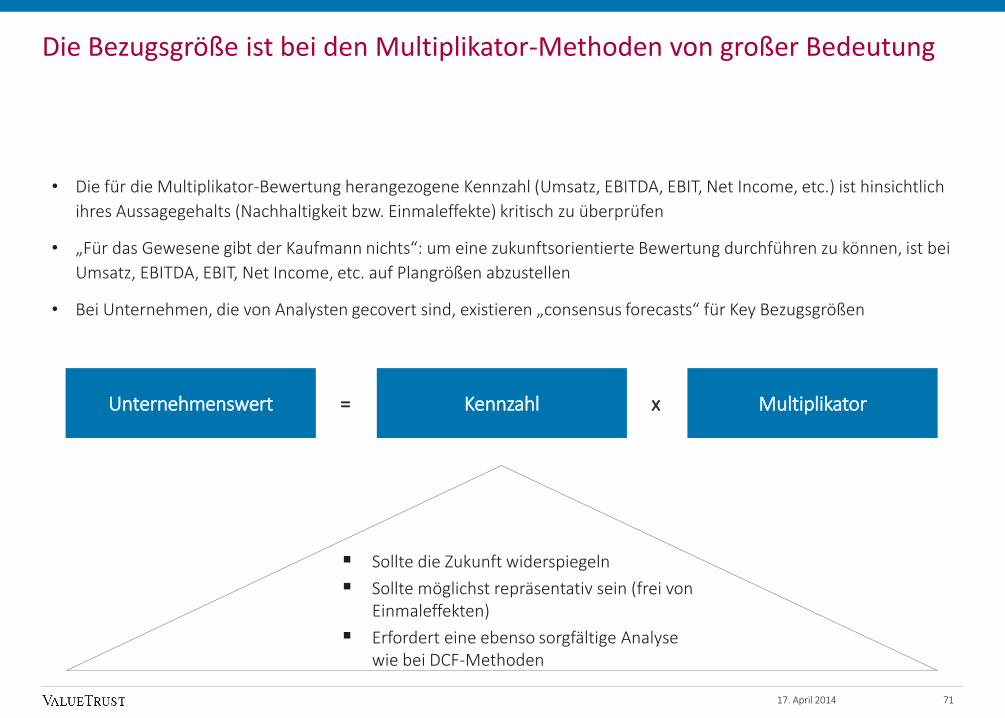

Die Bezugsgröße ist bei den Multiplikator-Methoden von großer Bedeutung

• Die für die Multiplikator-Bewertung herangezogene Kennzahl (Umsatz, EBITDA, EBIT, Net Income, etc.) ist hinsichtlich

ihres Aussagegehalts (Nachhaltigkeit bzw. Einmaleffekte) kritisch zu überprüfen

• „Für das Gewesene gibt der Kaufmann nichts“: um eine zukunftsorientierte Bewertung durchführen zu können, ist bei

Umsatz, EBITDA, EBIT, Net Income, etc. auf Plangrößen abzustellen

• Bei Unternehmen, die von Analysten gecovert sind, existieren „consensus forecasts“ für Key Bezugsgrößen

Unternehmenswert Kennzahl Multiplikator= x

Sollte die Zukunft widerspiegeln

Sollte möglichst repräsentativ sein (frei von Einmaleffekten)

Erfordert eine ebenso sorgfältige Analyse wie bei DCF-Methoden

17. April 2014 71

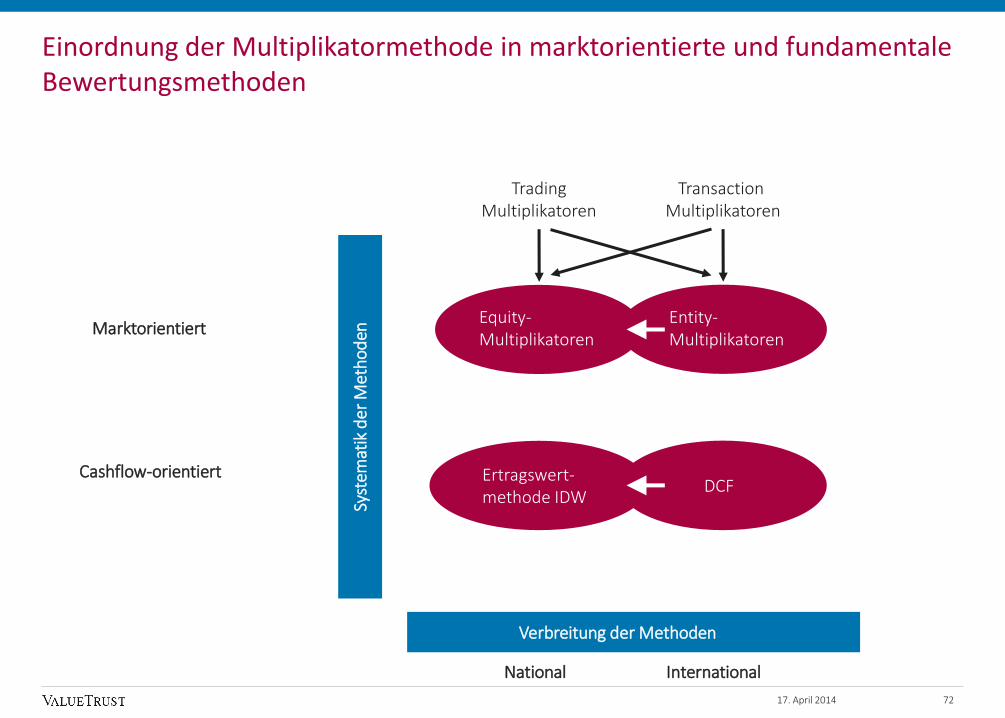

Marktorientiert

Cashflow-orientiert

National International

Verbreitung der Methoden

Equity-Multiplikatoren

Entity-Multiplikatoren

Ertragswert-methode IDW

DCF

Syst

emat

ik d

er M

eth

od

en

Trading Multiplikatoren

Transaction Multiplikatoren

Einordnung der Multiplikatormethode in marktorientierte und fundamentale Bewertungsmethoden

17. April 2014 72

Entity oder Enterprise Value

(bzw. Gesamt-

Unternehmenswert) Equity Value

(bzw. Eigenkapitalwert)

Nettofinanz-verbindlichkeiten

CF vor Zinsen CF nach Zinsen

Equity-Multiplikatoren

Entity-Multiplikatoren

Der Unternehmenswert kann als Entity Value (Gesamtunternehmenswert) oder als Equity Value (Eigenkapitalwert) ermittelt werden.

Differenzierung zwischen Entity- und Equity-Multiplikatoren

17. April 2014 73

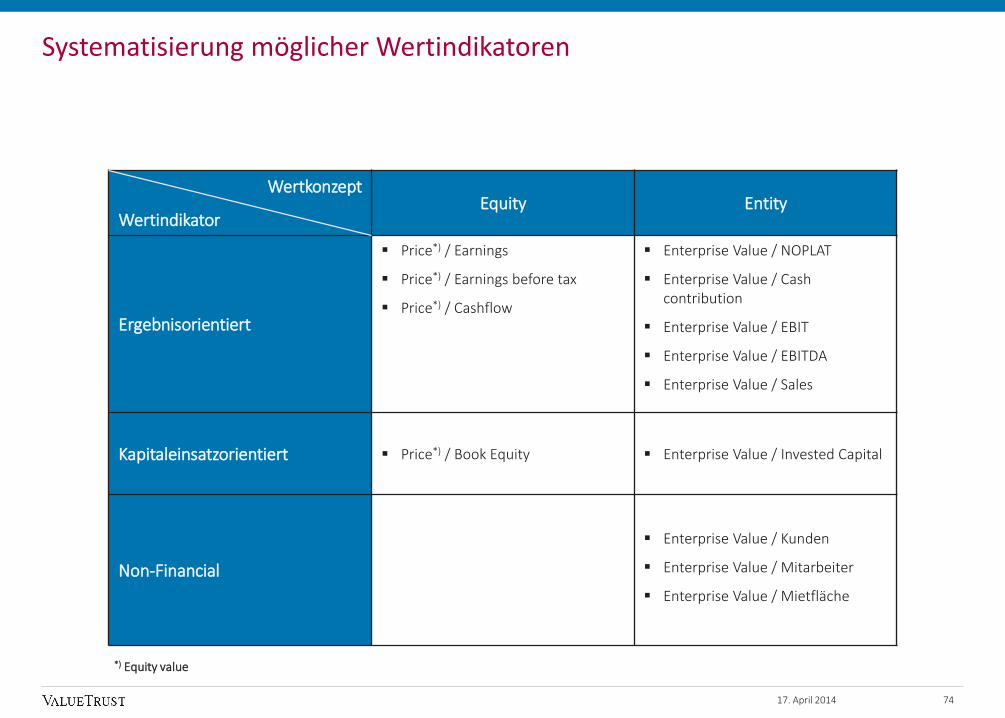

Systematisierung möglicher Wertindikatoren

Wertkonzept

WertindikatorEquity Entity

Ergebnisorientiert

Price*) / Earnings

Price*) / Earnings before tax

Price*) / Cashflow

Enterprise Value / NOPLAT

Enterprise Value / Cash contribution

Enterprise Value / EBIT

Enterprise Value / EBITDA

Enterprise Value / Sales

Kapitaleinsatzorientiert Price*) / Book Equity Enterprise Value / Invested Capital

Non-Financial

Enterprise Value / Kunden

Enterprise Value / Mitarbeiter

Enterprise Value / Mietfläche

*) Equity value

17. April 2014 74

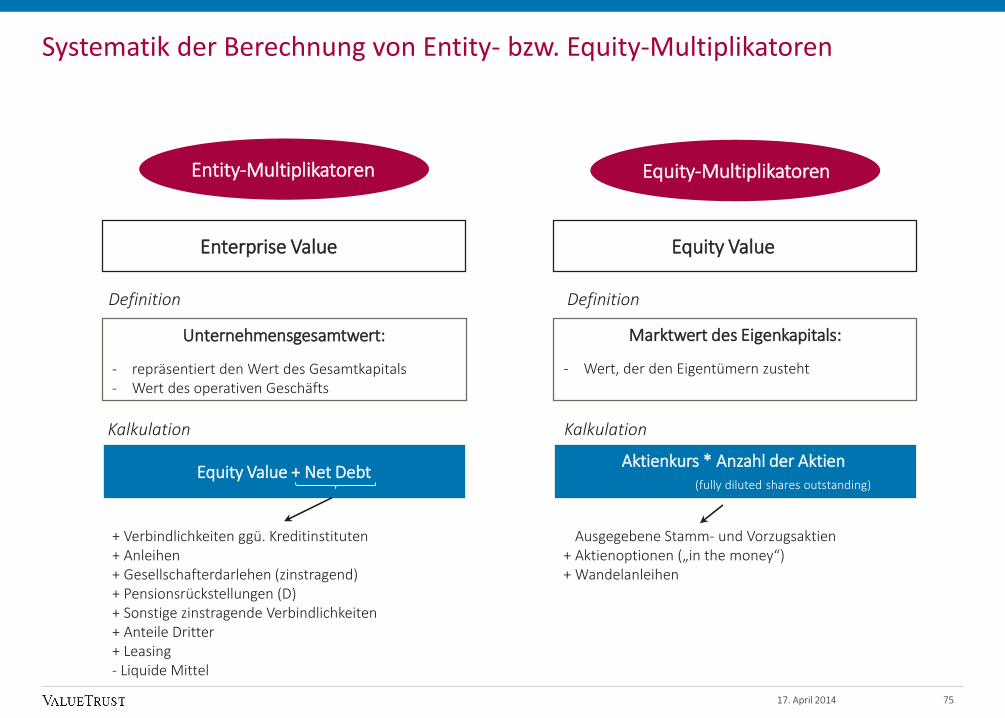

Unternehmensgesamtwert:

- repräsentiert den Wert des Gesamtkapitals- Wert des operativen Geschäfts

Enterprise Value Equity Value

Marktwert des Eigenkapitals:

- Wert, der den Eigentümern zusteht

+ Ausgegebene Stamm- und Vorzugsaktien+ Aktienoptionen („in the money“)+ Wandelanleihen

Kalkulation

Definition Definition

Kalkulation

Entity-Multiplikatoren Equity-Multiplikatoren

Equity Value + Net DebtAktienkurs * Anzahl der Aktien

(fully diluted shares outstanding)

Systematik der Berechnung von Entity- bzw. Equity-Multiplikatoren

+ Verbindlichkeiten ggü. Kreditinstituten+ Anleihen+ Gesellschafterdarlehen (zinstragend)+ Pensionsrückstellungen (D)+ Sonstige zinstragende Verbindlichkeiten+ Anteile Dritter+ Leasing- Liquide Mittel

17. April 2014 75

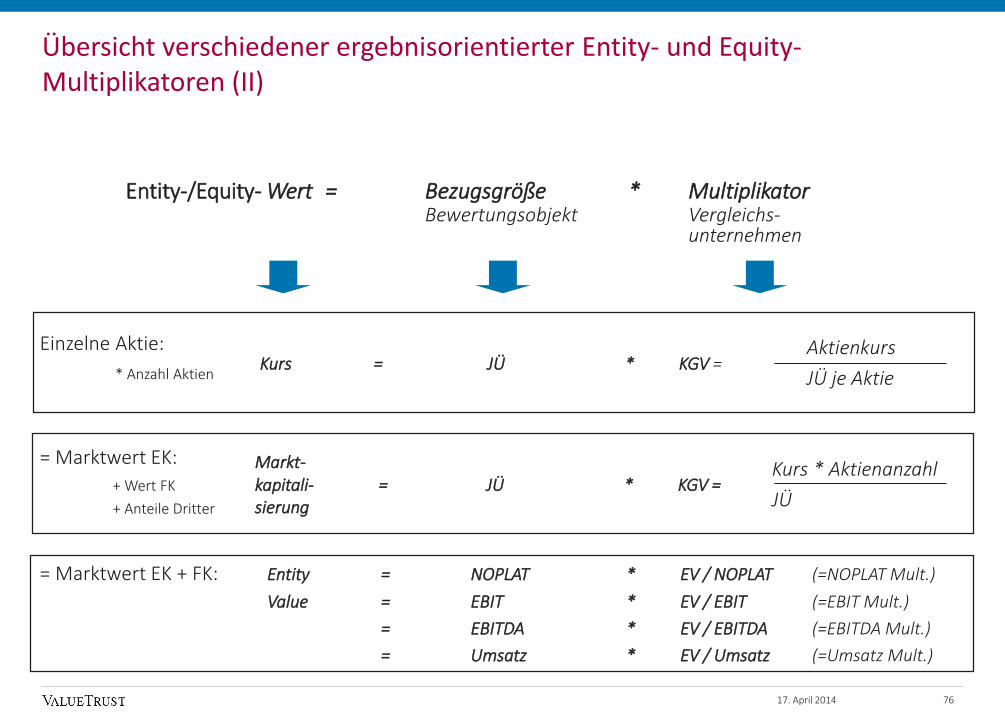

Entity-/Equity- Wert = Bezugsgröße * MultiplikatorBewertungsobjekt Vergleichs-

unternehmen

= Marktwert EK + FK: Entity = NOPLAT * EV / NOPLAT (=NOPLAT Mult.)

Value = EBIT * EV / EBIT (=EBIT Mult.)

= EBITDA * EV / EBITDA (=EBITDA Mult.)

= Umsatz * EV / Umsatz (=Umsatz Mult.)

Markt-kapitali- = JÜ * KGV =sierung

= Marktwert EK:

+ Wert FK

+ Anteile Dritter

Kurs * Aktienanzahl

JÜ

Einzelne Aktie:

* Anzahl Aktien

Aktienkurs

JÜ je AktieKurs = JÜ * KGV =

Übersicht verschiedener ergebnisorientierter Entity- und Equity-Multiplikatoren (II)

17. April 2014 76

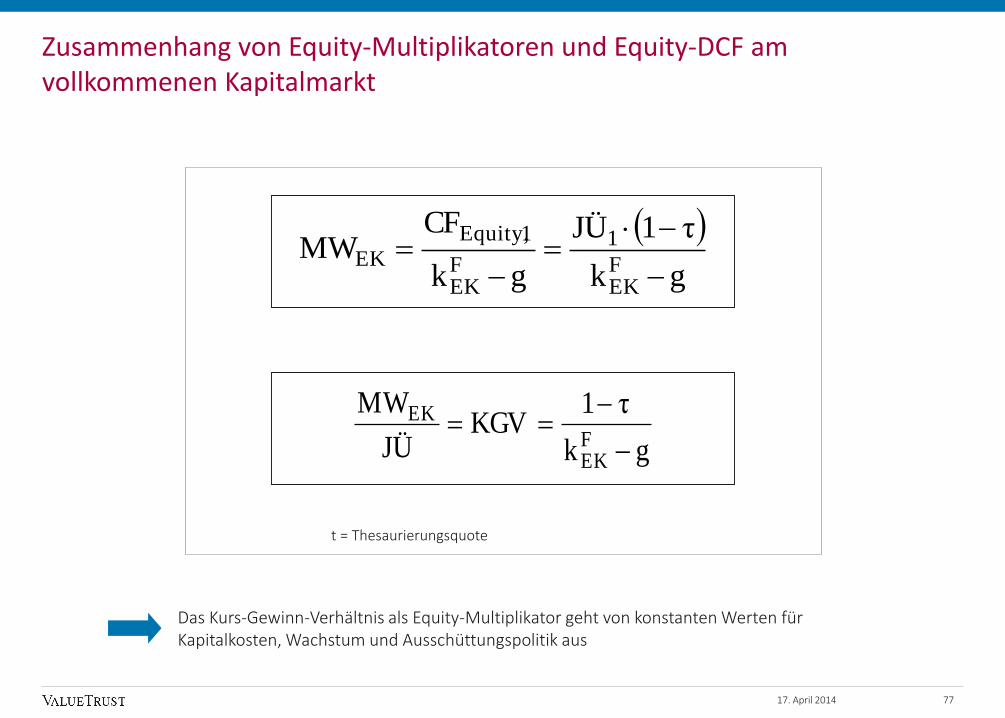

Zusammenhang von Equity-Multiplikatoren und Equity-DCF am vollkommenen Kapitalmarkt

gk

τ1JÜ

gk

CFMW

FEK

1

FEK

1Equity,

EK

gk

τ1KGV

JÜ

MWFEK

EK

t = Thesaurierungsquote

Das Kurs-Gewinn-Verhältnis als Equity-Multiplikator geht von konstanten Werten für Kapitalkosten, Wachstum und Ausschüttungspolitik aus

17. April 2014 77

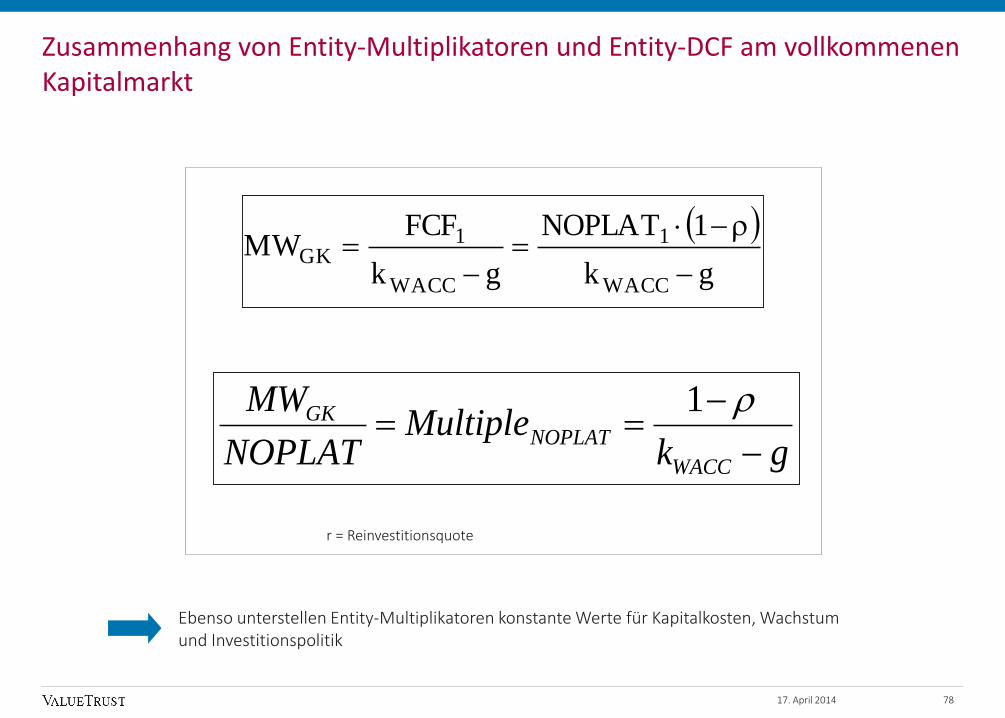

Zusammenhang von Entity-Multiplikatoren und Entity-DCF am vollkommenen Kapitalmarkt

gk

1NOPLAT

gk

FCFMW

WACC

1

WACC

1GK

gkMultiple

NOPLAT

MW

WACC

NOPLATGK

1

r = Reinvestitionsquote

Ebenso unterstellen Entity-Multiplikatoren konstante Werte für Kapitalkosten, Wachstum und Investitionspolitik

17. April 2014 78

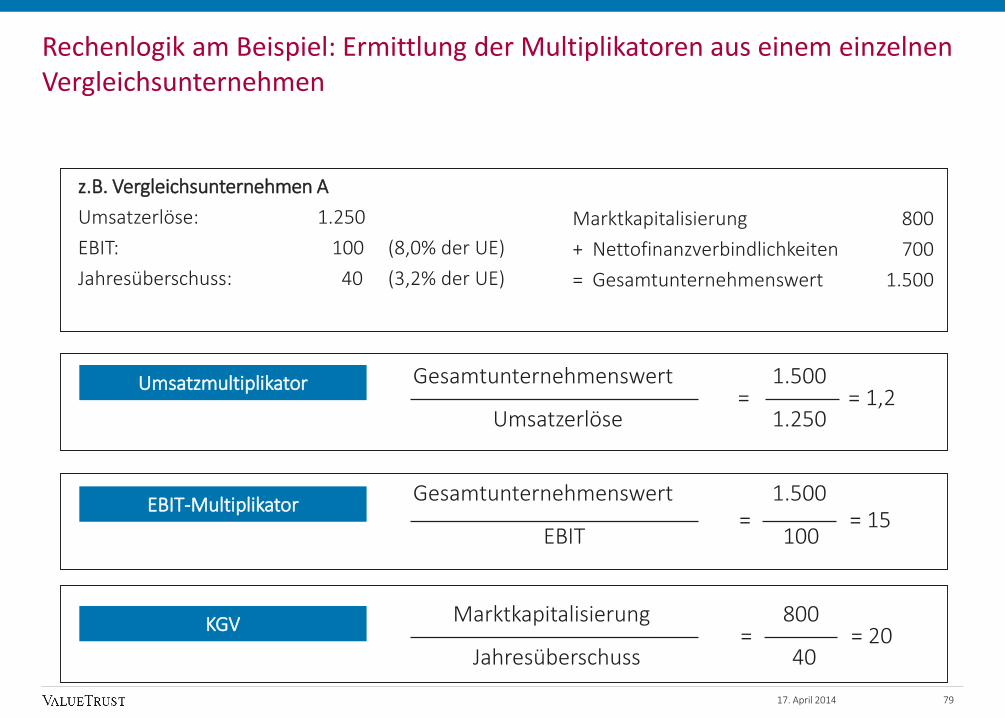

z.B. Vergleichsunternehmen A

Umsatzerlöse: 1.250

EBIT: 100 (8,0% der UE)

Jahresüberschuss: 40 (3,2% der UE)

Marktkapitalisierung 800

+ Nettofinanzverbindlichkeiten 700

= Gesamtunternehmenswert 1.500

Rechenlogik am Beispiel: Ermittlung der Multiplikatoren aus einem einzelnen Vergleichsunternehmen

Umsatzmultiplikator Gesamtunternehmenswert 1.500

Umsatzerlöse 1.250= = 1,2

EBIT-MultiplikatorGesamtunternehmenswert 1.500

EBIT 100= = 15

KGV Marktkapitalisierung 800

Jahresüberschuss 40= = 20

17. April 2014 79

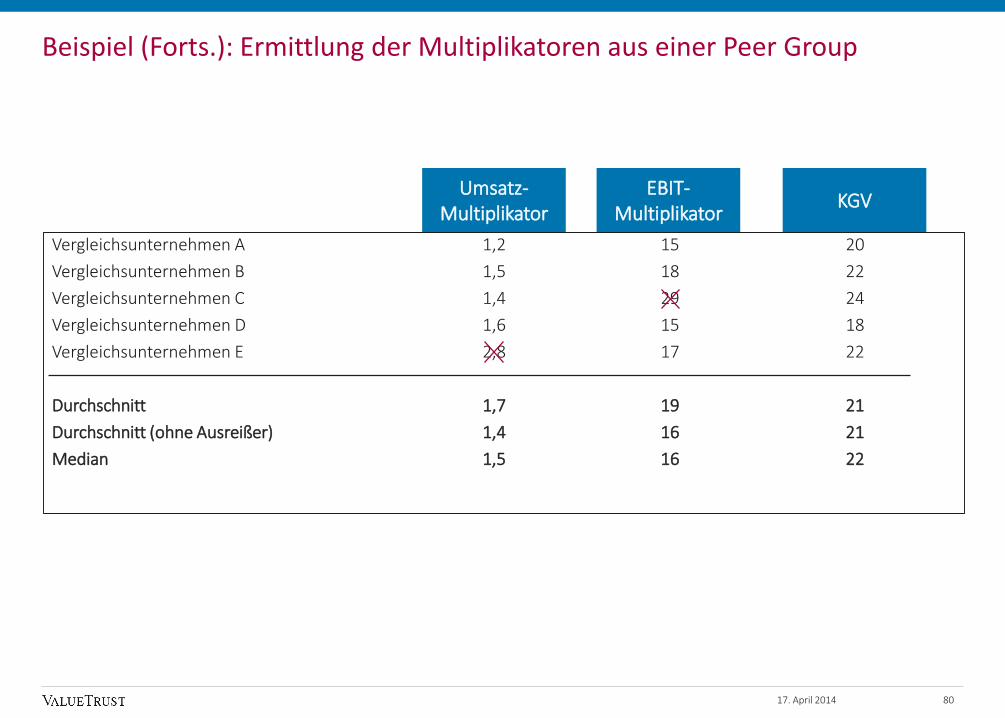

Beispiel (Forts.): Ermittlung der Multiplikatoren aus einer Peer Group

Vergleichsunternehmen A 1,2 15 20

Vergleichsunternehmen B 1,5 18 22

Vergleichsunternehmen C 1,4 29 24

Vergleichsunternehmen D 1,6 15 18

Vergleichsunternehmen E 2,8 17 22

Durchschnitt 1,7 19 21

Durchschnitt (ohne Ausreißer) 1,4 16 21

Median 1,5 16 22

Umsatz-Multiplikator

EBIT-Multiplikator

KGV

17. April 2014 80

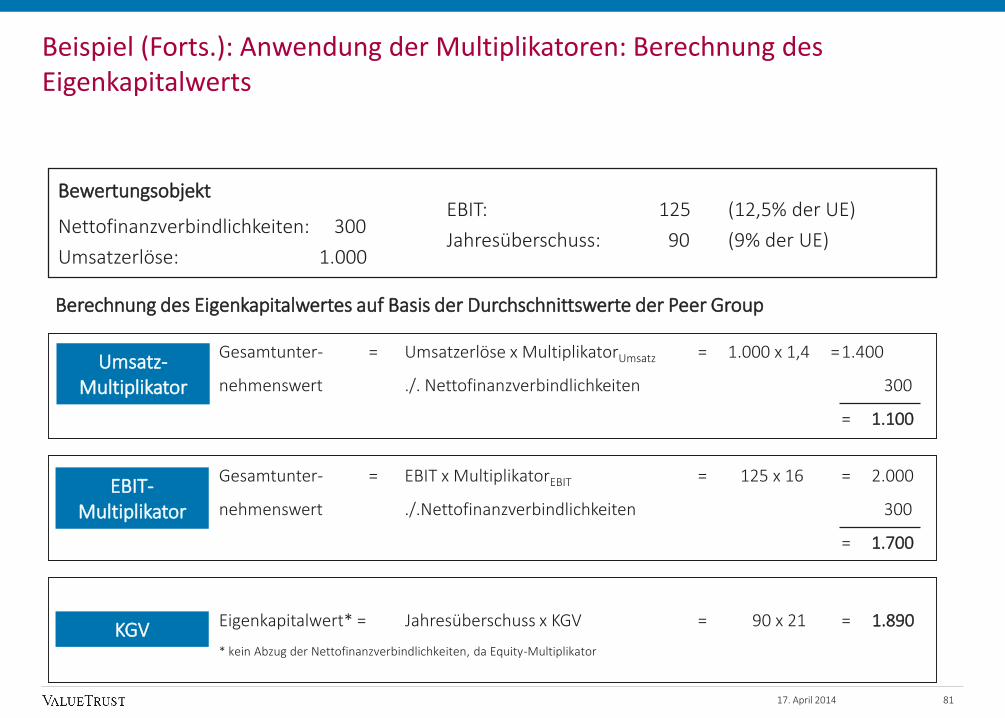

Bewertungsobjekt

Nettofinanzverbindlichkeiten: 300

Umsatzerlöse: 1.000

EBIT: 125 (12,5% der UE)

Jahresüberschuss: 90 (9% der UE)

Berechnung des Eigenkapitalwertes auf Basis der Durchschnittswerte der Peer Group

Beispiel (Forts.): Anwendung der Multiplikatoren: Berechnung des Eigenkapitalwerts

Gesamtunter- = Umsatzerlöse x MultiplikatorUmsatz = 1.000 x 1,4 =1.400

nehmenswert ./. Nettofinanzverbindlichkeiten 300

= 1.100

Umsatz-Multiplikator

Gesamtunter- = EBIT x MultiplikatorEBIT = 125 x 16 = 2.000

nehmenswert ./.Nettofinanzverbindlichkeiten 300

= 1.700

EBIT-Multiplikator

Eigenkapitalwert* = Jahresüberschuss x KGV = 90 x 21 = 1.890KGV* kein Abzug der Nettofinanzverbindlichkeiten, da Equity-Multiplikator

17. April 2014 81

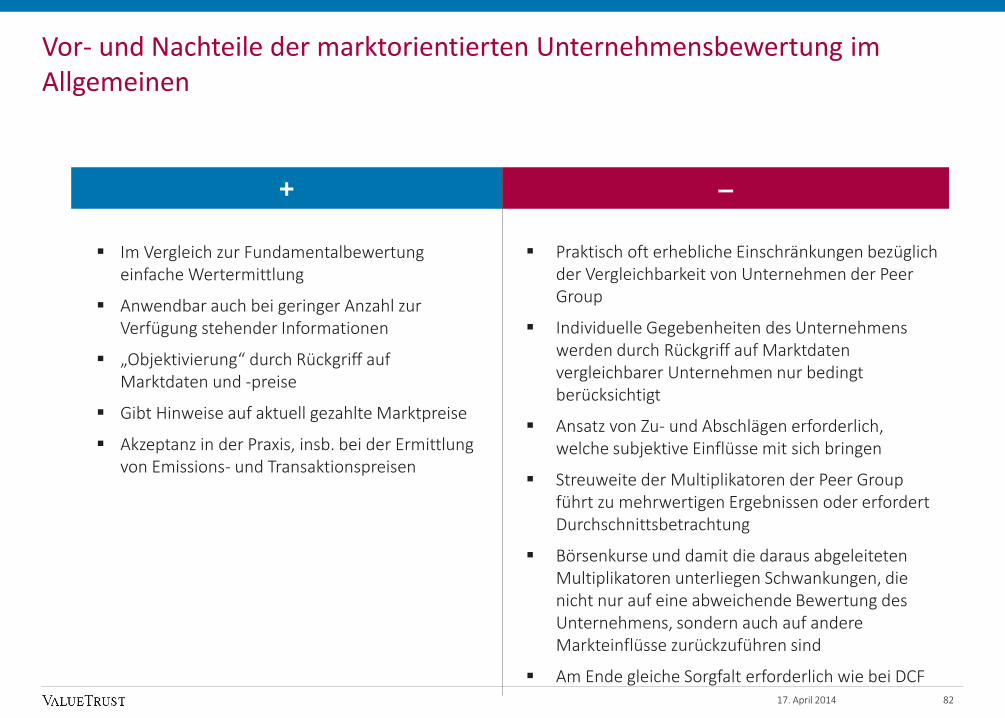

Im Vergleich zur Fundamentalbewertung einfache Wertermittlung

Anwendbar auch bei geringer Anzahl zur Verfügung stehender Informationen

„Objektivierung“ durch Rückgriff auf Marktdaten und -preise

Gibt Hinweise auf aktuell gezahlte Marktpreise

Akzeptanz in der Praxis, insb. bei der Ermittlung von Emissions- und Transaktionspreisen

Praktisch oft erhebliche Einschränkungen bezüglich der Vergleichbarkeit von Unternehmen der Peer Group

Individuelle Gegebenheiten des Unternehmens werden durch Rückgriff auf Marktdaten vergleichbarer Unternehmen nur bedingt berücksichtigt

Ansatz von Zu- und Abschlägen erforderlich, welche subjektive Einflüsse mit sich bringen

Streuweite der Multiplikatoren der Peer Group führt zu mehrwertigen Ergebnissen oder erfordert Durchschnittsbetrachtung

Börsenkurse und damit die daraus abgeleiteten Multiplikatoren unterliegen Schwankungen, die nicht nur auf eine abweichende Bewertung des Unternehmens, sondern auch auf andere Markteinflüsse zurückzuführen sind

Am Ende gleiche Sorgfalt erforderlich wie bei DCF

+ –

Vor- und Nachteile der marktorientierten Unternehmensbewertung im Allgemeinen

17. April 2014 82

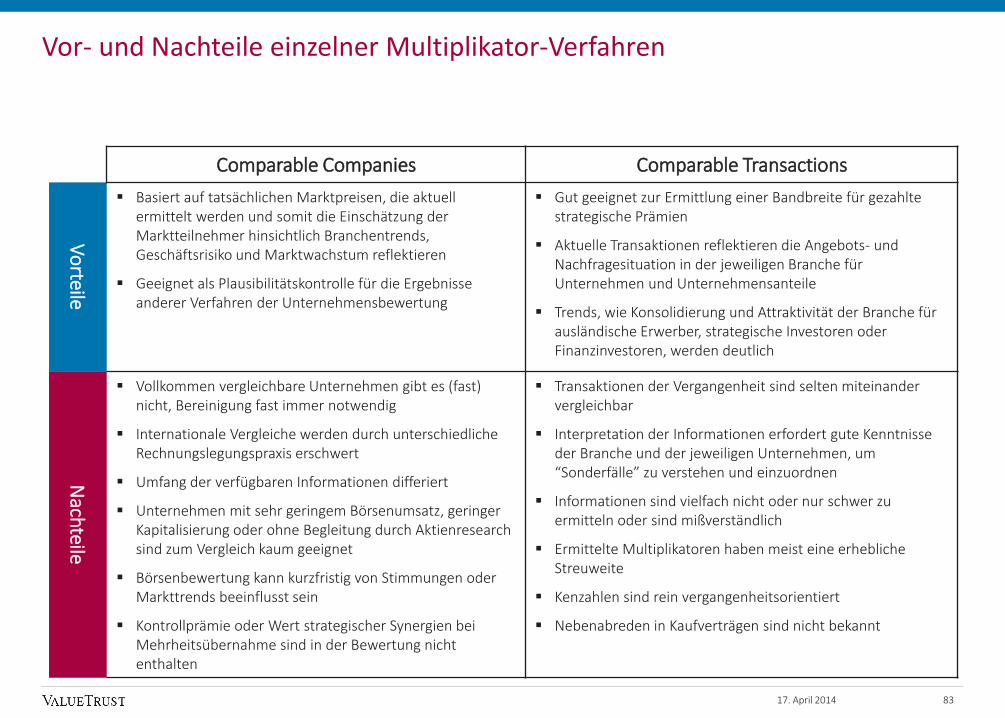

Comparable Companies Comparable Transactions

Vo

rteile

Basiert auf tatsächlichen Marktpreisen, die aktuell ermittelt werden und somit die Einschätzung der Marktteilnehmer hinsichtlich Branchentrends, Geschäftsrisiko und Marktwachstum reflektieren

Geeignet als Plausibilitätskontrolle für die Ergebnisse anderer Verfahren der Unternehmensbewertung

Gut geeignet zur Ermittlung einer Bandbreite für gezahlte strategische Prämien

Aktuelle Transaktionen reflektieren die Angebots- und Nachfragesituation in der jeweiligen Branche für Unternehmen und Unternehmensanteile

Trends, wie Konsolidierung und Attraktivität der Branche für ausländische Erwerber, strategische Investoren oder Finanzinvestoren, werden deutlich

Nachteile

Vollkommen vergleichbare Unternehmen gibt es (fast) nicht, Bereinigung fast immer notwendig

Internationale Vergleiche werden durch unterschiedliche Rechnungslegungspraxis erschwert

Umfang der verfügbaren Informationen differiert

Unternehmen mit sehr geringem Börsenumsatz, geringer Kapitalisierung oder ohne Begleitung durch Aktienresearch sind zum Vergleich kaum geeignet

Börsenbewertung kann kurzfristig von Stimmungen oder Markttrends beeinflusst sein

Kontrollprämie oder Wert strategischer Synergien bei Mehrheitsübernahme sind in der Bewertung nicht enthalten

Transaktionen der Vergangenheit sind selten miteinander vergleichbar

Interpretation der Informationen erfordert gute Kenntnisse der Branche und der jeweiligen Unternehmen, um “Sonderfälle” zu verstehen und einzuordnen

Informationen sind vielfach nicht oder nur schwer zu ermitteln oder sind mißverständlich

Ermittelte Multiplikatoren haben meist eine erhebliche Streuweite

Kenzahlen sind rein vergangenheitsorientiert

Nebenabreden in Kaufverträgen sind nicht bekannt

Vor- und Nachteile einzelner Multiplikator-Verfahren

17. April 2014 83

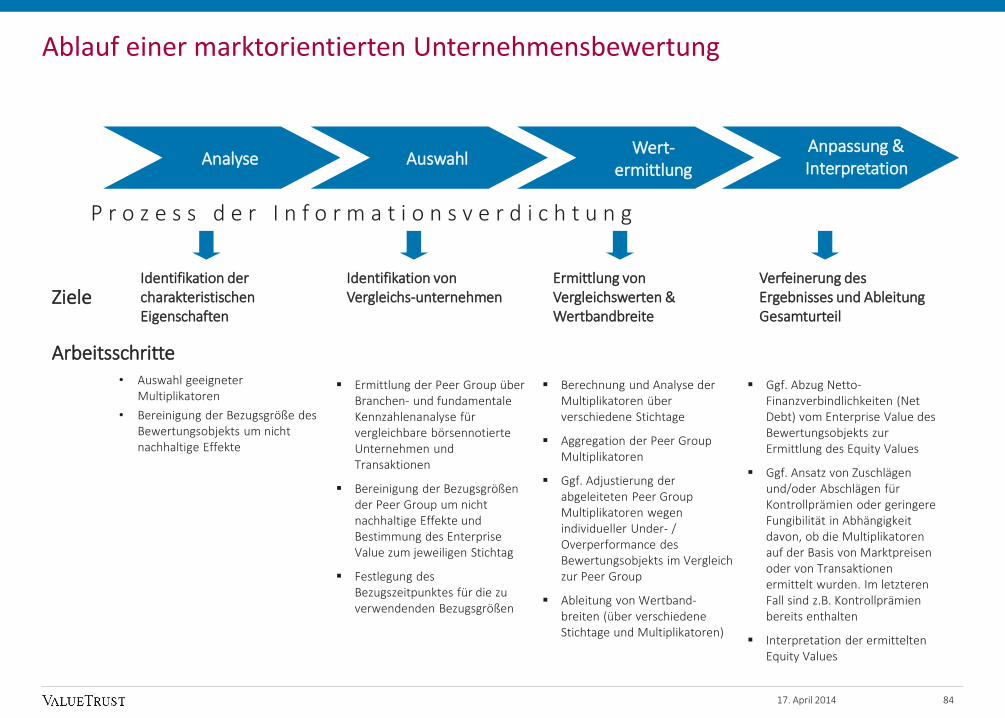

Analyse AuswahlWert-

ermittlung

Anpassung & Interpretation

ZieleIdentifikation der charakteristischen Eigenschaften

Identifikation von Vergleichs-unternehmen

Ermittlung von Vergleichswerten & Wertbandbreite

Verfeinerung des Ergebnisses und Ableitung Gesamturteil

• Auswahl geeigneter Multiplikatoren

• Bereinigung der Bezugsgröße des Bewertungsobjekts um nicht nachhaltige Effekte

Ermittlung der Peer Group über Branchen- und fundamentale Kennzahlenanalyse für vergleichbare börsennotierte Unternehmen und Transaktionen

Bereinigung der Bezugsgrößen der Peer Group um nicht nachhaltige Effekte und Bestimmung des Enterprise Value zum jeweiligen Stichtag

Festlegung des Bezugszeitpunktes für die zu verwendenden Bezugsgrößen

Berechnung und Analyse der Multiplikatoren über verschiedene Stichtage

Aggregation der Peer Group Multiplikatoren

Ggf. Adjustierung der abgeleiteten Peer Group Multiplikatoren wegen individueller Under- / Overperformance des Bewertungsobjekts im Vergleich zur Peer Group

Ableitung von Wertband-breiten (über verschiedene Stichtage und Multiplikatoren)

Ggf. Abzug Netto-Finanzverbindlichkeiten (Net Debt) vom Enterprise Value des Bewertungsobjekts zur Ermittlung des Equity Values

Ggf. Ansatz von Zuschlägen und/oder Abschlägen für Kontrollprämien oder geringere Fungibilität in Abhängigkeit davon, ob die Multiplikatoren auf der Basis von Marktpreisen oder von Transaktionen ermittelt wurden. Im letzteren Fall sind z.B. Kontrollprämien bereits enthalten

Interpretation der ermittelten Equity Values

Arbeitsschritte

Ablauf einer marktorientierten Unternehmensbewertung

P r o z e s s d e r I n f o r m a t i o n s v e r d i c h t u n g

17. April 2014 84

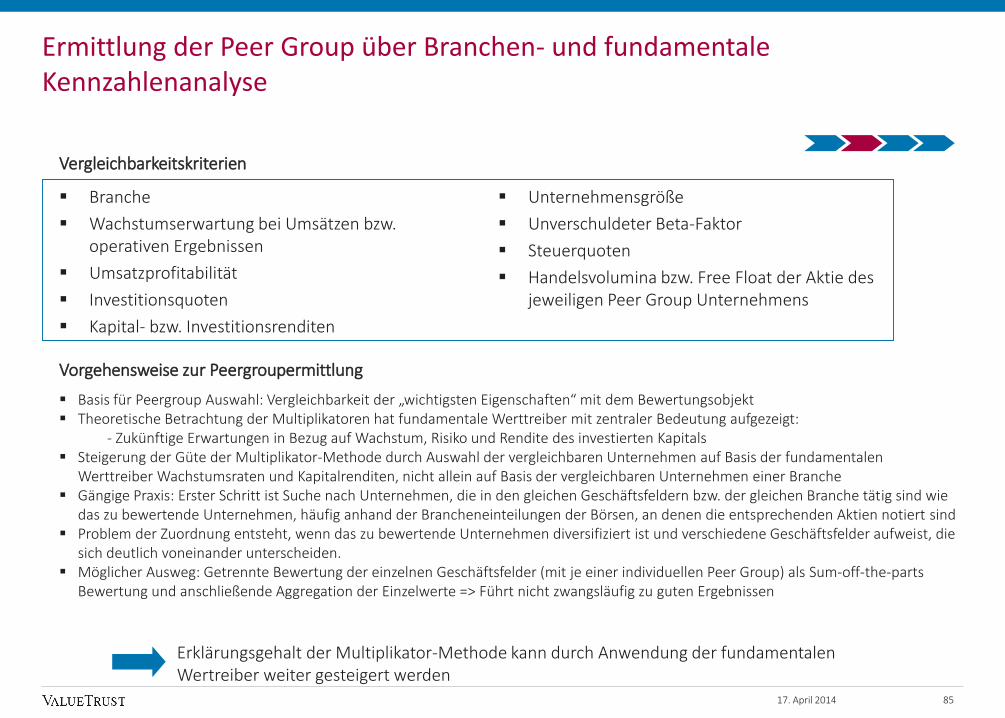

Vergleichbarkeitskriterien

Branche

Wachstumserwartung bei Umsätzen bzw. operativen Ergebnissen

Umsatzprofitabilität

Investitionsquoten

Kapital- bzw. Investitionsrenditen

Unternehmensgröße

Unverschuldeter Beta-Faktor

Steuerquoten

Handelsvolumina bzw. Free Float der Aktie des jeweiligen Peer Group Unternehmens

Erklärungsgehalt der Multiplikator-Methode kann durch Anwendung der fundamentalen Wertreiber weiter gesteigert werden

Vorgehensweise zur Peergroupermittlung

Basis für Peergroup Auswahl: Vergleichbarkeit der „wichtigsten Eigenschaften“ mit dem Bewertungsobjekt Theoretische Betrachtung der Multiplikatoren hat fundamentale Werttreiber mit zentraler Bedeutung aufgezeigt:

- Zukünftige Erwartungen in Bezug auf Wachstum, Risiko und Rendite des investierten Kapitals Steigerung der Güte der Multiplikator-Methode durch Auswahl der vergleichbaren Unternehmen auf Basis der fundamentalen

Werttreiber Wachstumsraten und Kapitalrenditen, nicht allein auf Basis der vergleichbaren Unternehmen einer Branche Gängige Praxis: Erster Schritt ist Suche nach Unternehmen, die in den gleichen Geschäftsfeldern bzw. der gleichen Branche tätig sind wie

das zu bewertende Unternehmen, häufig anhand der Brancheneinteilungen der Börsen, an denen die entsprechenden Aktien notiert sind Problem der Zuordnung entsteht, wenn das zu bewertende Unternehmen diversifiziert ist und verschiedene Geschäftsfelder aufweist, die

sich deutlich voneinander unterscheiden. Möglicher Ausweg: Getrennte Bewertung der einzelnen Geschäftsfelder (mit je einer individuellen Peer Group) als Sum-off-the-parts

Bewertung und anschließende Aggregation der Einzelwerte => Führt nicht zwangsläufig zu guten Ergebnissen

Ermittlung der Peer Group über Branchen- und fundamentale Kennzahlenanalyse

17. April 2014 85

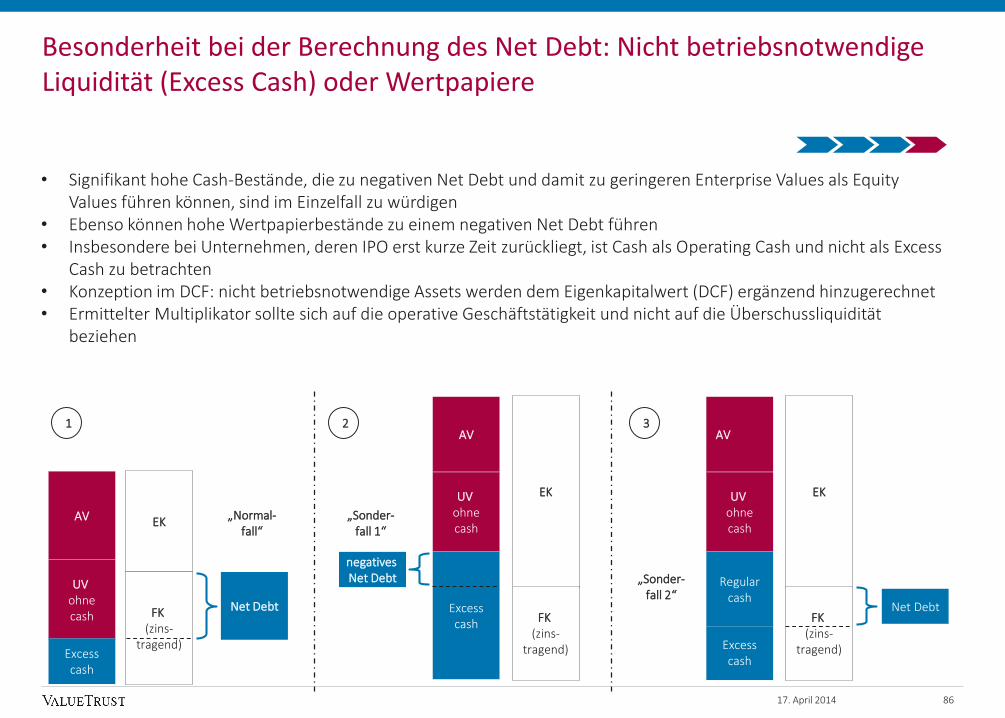

• Signifikant hohe Cash-Bestände, die zu negativen Net Debt und damit zu geringeren Enterprise Values als Equity Values führen können, sind im Einzelfall zu würdigen

• Ebenso können hohe Wertpapierbestände zu einem negativen Net Debt führen• Insbesondere bei Unternehmen, deren IPO erst kurze Zeit zurückliegt, ist Cash als Operating Cash und nicht als Excess

Cash zu betrachten• Konzeption im DCF: nicht betriebsnotwendige Assets werden dem Eigenkapitalwert (DCF) ergänzend hinzugerechnet• Ermittelter Multiplikator sollte sich auf die operative Geschäftstätigkeit und nicht auf die Überschussliquidität

beziehen

AV EK

UV ohnecash FK

(zins-tragend)

Net Debt

Excesscash

AV

EKUV ohnecash

FK (zins-

tragend)

negatives Net Debt

Excesscash

„Sonder-fall 1“

Excesscash

AV

EKUV ohnecash

FK (zins-

tragend)

Regularcash

„Sonder-fall 2“

Net Debt

„Normal-fall“

1 2 3

Besonderheit bei der Berechnung des Net Debt: Nicht betriebsnotwendige Liquidität (Excess Cash) oder Wertpapiere

17. April 2014 86

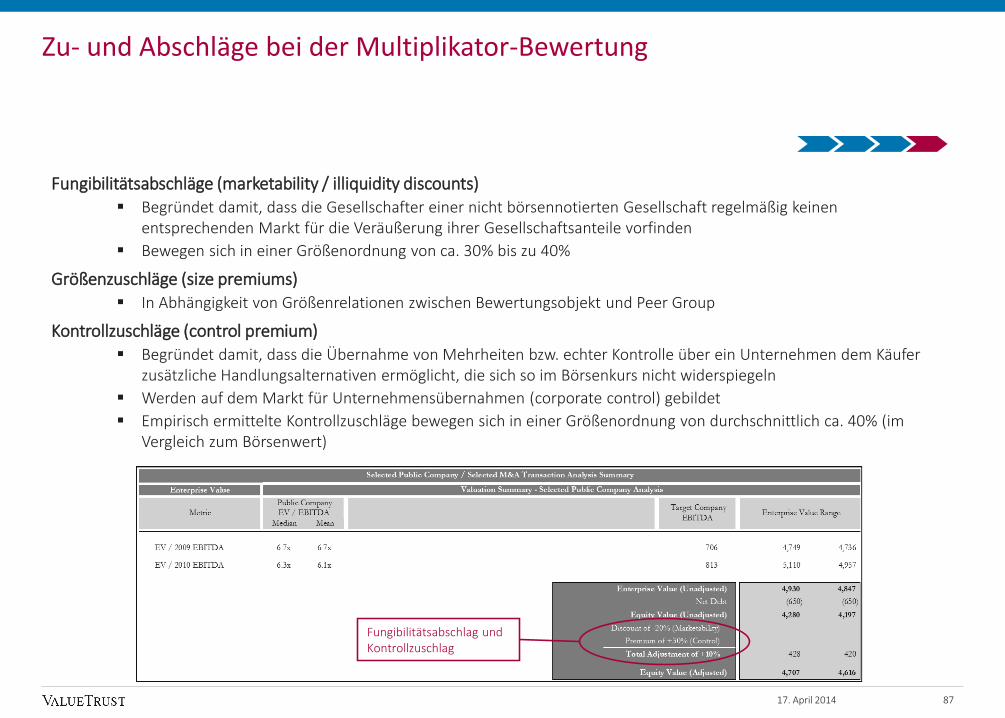

Fungibilitätsabschläge (marketability / illiquidity discounts) Begründet damit, dass die Gesellschafter einer nicht börsennotierten Gesellschaft regelmäßig keinen

entsprechenden Markt für die Veräußerung ihrer Gesellschaftsanteile vorfinden

Bewegen sich in einer Größenordnung von ca. 30% bis zu 40%

Größenzuschläge (size premiums) In Abhängigkeit von Größenrelationen zwischen Bewertungsobjekt und Peer Group

Kontrollzuschläge (control premium) Begründet damit, dass die Übernahme von Mehrheiten bzw. echter Kontrolle über ein Unternehmen dem Käufer

zusätzliche Handlungsalternativen ermöglicht, die sich so im Börsenkurs nicht widerspiegeln

Werden auf dem Markt für Unternehmensübernahmen (corporate control) gebildet

Empirisch ermittelte Kontrollzuschläge bewegen sich in einer Größenordnung von durchschnittlich ca. 40% (im Vergleich zum Börsenwert)

Zu- und Abschläge bei der Multiplikator-Bewertung

Fungibilitätsabschlag und Kontrollzuschlag

17. April 2014 87

Agenda

88

Contact Details

Prof. Dr. Christian AdersChairman of the Executive Board

P: +49 89 388 790 100M: +49 172 850 [email protected]

ValueTrust Financial Advisors SELeopoldstrasse 8-12

80802 Munich

Germany

www.value-trust.com

Table of Contents

I. Grundlagen der Unternehmensbewertung und strategische Analyse 2

II. Ansätze der DCF-Methode 15

III. Multiplikatormethode 66

IV. LBO-Methode 88

17. April 2014

Grundlagen zu LBO-Transaktionen und -Modellen

Ein LBO-Modell bewertet den maximalen Preis, den ein Finanzinvestor für den Erwerb eines Unternehmens zu zahlen bereit ist, um seine Zielrendite zu realisieren

Finanzinvestoren bzw. Management-Teams finanzieren den Unternehmenskauf durch eine Kombination von Fremdkapital, Mezzanine-Kapital und Eigenkapital

Käufer nutzt die Hebelwirkung des eingesetzten Fremdkapitals (“Financial Leverage”) für die Renditemaximierung seines eingesetzten Eigenkapitals

Rendite des eingesetzten Eigenkapitals nimmt mit steigender Verschuldung zu, solange die Gesamtkapitalrendite höher ist als der Fremdkapitalzins

Zins- und Tilgungsleistungen werden aus dem zukünftigen, operativen Cashflow des Zielunternehmens geleistet

Endpunkt einer LBO-Transaktion ist die Auflösung des finanziellen Engagements (“Exit”)

⁻ Zumeist nach 3 bis 5 Jahren, in Form eines

⁻ Trade Sale, IPOs, Secondary Buy-outs, Recapitalisation

17. April 2014 89

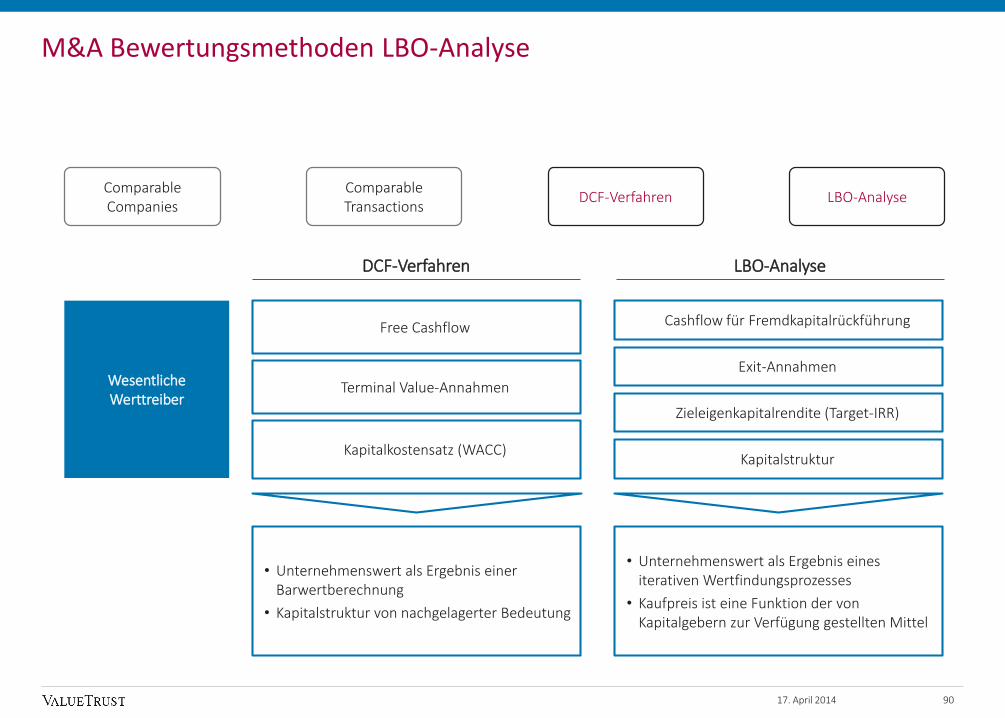

M&A Bewertungsmethoden LBO-Analyse

LBO-AnalyseDCF-Verfahren

Cashflow für Fremdkapitalrückführung

Kapitalstruktur

Exit-Annahmen

Zieleigenkapitalrendite (Target-IRR)

Free Cashflow

Kapitalkostensatz (WACC)

Terminal Value-Annahmen

Comparable Companies

Comparable Transactions

DCF-Verfahren LBO-Analyse

• Unternehmenswert als Ergebnis einer Barwertberechnung

• Kapitalstruktur von nachgelagerter Bedeutung

Wesentliche Werttreiber

• Unternehmenswert als Ergebnis eines iterativen Wertfindungsprozesses

• Kaufpreis ist eine Funktion der von Kapitalgebern zur Verfügung gestellten Mittel

17. April 2014 90

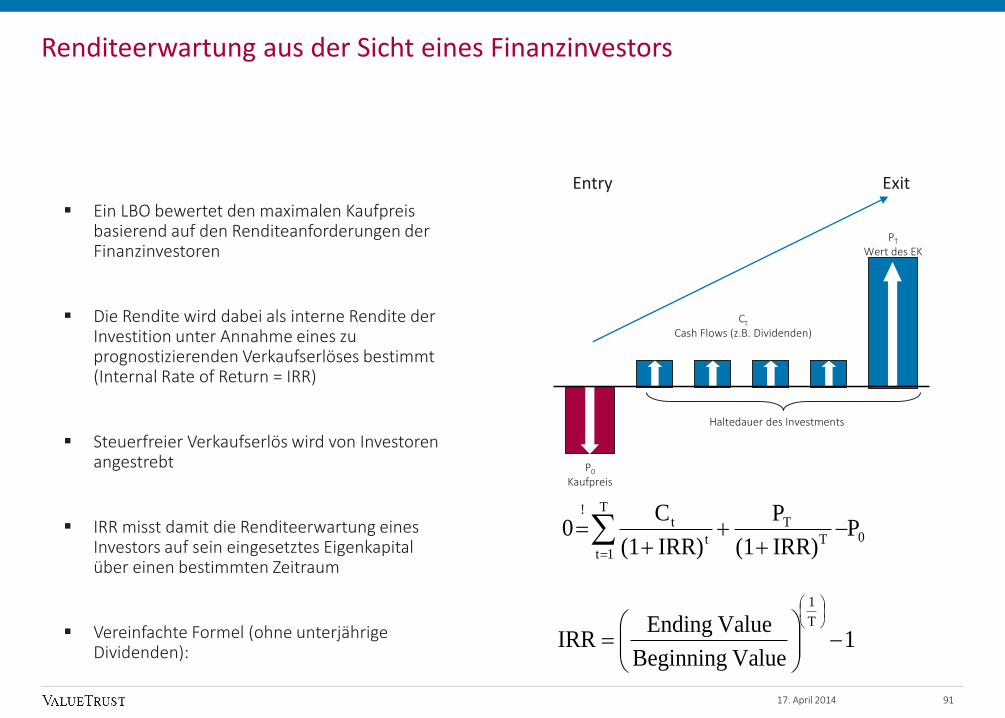

Renditeerwartung aus der Sicht eines Finanzinvestors

Ein LBO bewertet den maximalen Kaufpreis basierend auf den Renditeanforderungen der Finanzinvestoren

Die Rendite wird dabei als interne Rendite der Investition unter Annahme eines zu prognostizierenden Verkaufserlöses bestimmt (Internal Rate of Return = IRR)

Steuerfreier Verkaufserlös wird von Investoren angestrebt

IRR misst damit die Renditeerwartung eines Investors auf sein eingesetztes Eigenkapital über einen bestimmten Zeitraum

Vereinfachte Formel (ohne unterjährige Dividenden):

Entry Exit

Ct

Cash Flows (z.B. Dividenden)

Haltedauer des Investments

P0

Kaufpreis

PT

Wert des EK

0

T

1tT

T

t

t!

PIRR)(1

P

IRR)(1

C0

1Value Beginning

Value EndingIRR

T

1

17. April 2014 91

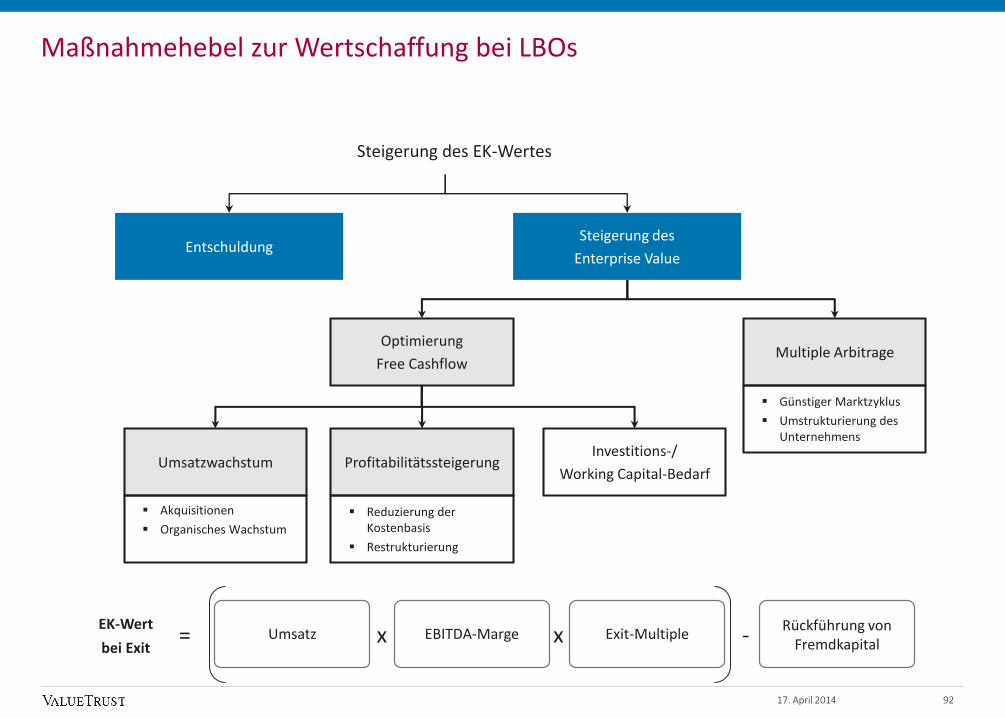

Maßnahmehebel zur Wertschaffung bei LBOs

Steigerung des EK-Wertes

EntschuldungSteigerung des

Enterprise Value

Multiple Arbitrage

Umsatzwachstum Profitabilitätssteigerung

Reduzierung der Kostenbasis

Restrukturierung

Akquisitionen

Organisches Wachstum

Günstiger Marktzyklus

Umstrukturierung des Unternehmens

Optimierung

Free Cashflow

Investitions-/

Working Capital-Bedarf

EK-Wert

bei ExitUmsatz EBITDA-Margex Exit-Multiple

Rückführung von Fremdkapital= x -

17. April 2014 92

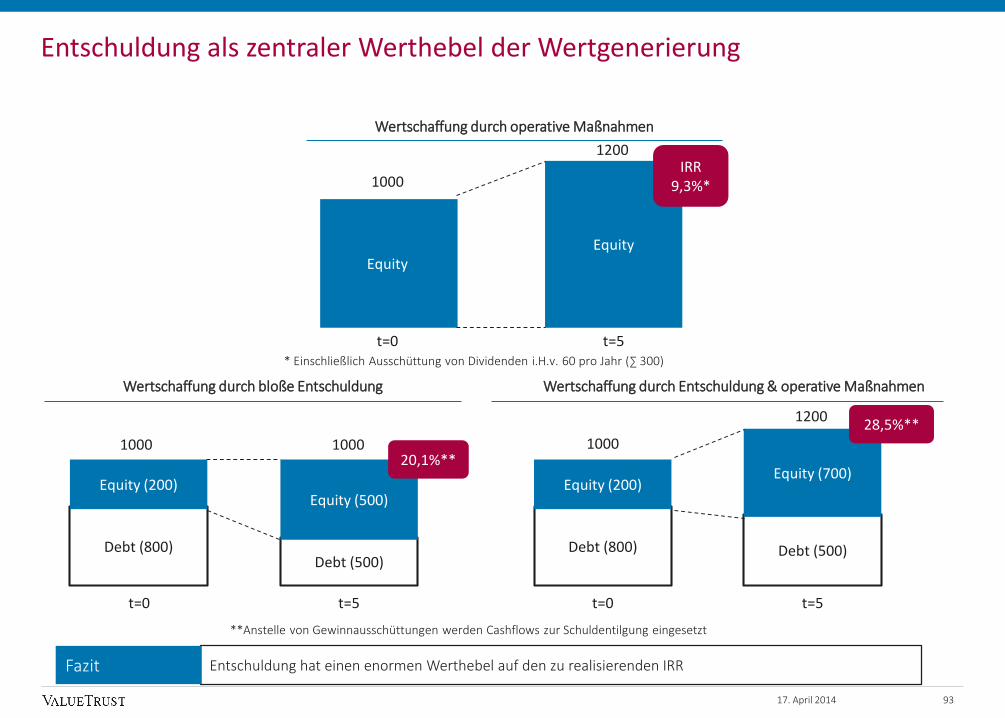

Debt (500)Debt (800) Debt (500)Debt (800)

Entschuldung hat einen enormen Werthebel auf den zu realisierenden IRR

EquityEquity

Entschuldung als zentraler Werthebel der Wertgenerierung

Equity (500)

t=5t=0

t=5t=0

IRR9,3%*

10001000

1000

1200

20,1%**

Equity (200)Equity (700)

t=5t=0

1200

100028,5%**

**Anstelle von Gewinnausschüttungen werden Cashflows zur Schuldentilgung eingesetzt

* Einschließlich Ausschüttung von Dividenden i.H.v. 60 pro Jahr (∑ 300)

Equity (200)

Wertschaffung durch bloße Entschuldung Wertschaffung durch Entschuldung & operative Maßnahmen

Fazit

Wertschaffung durch operative Maßnahmen

17. April 2014 93

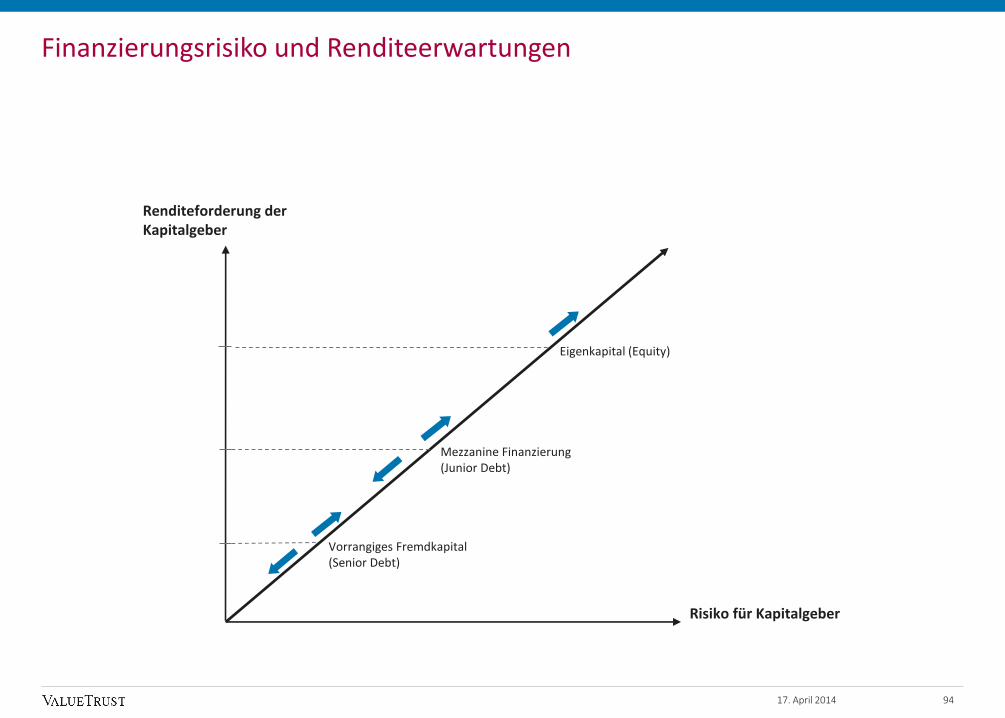

Finanzierungsrisiko und Renditeerwartungen

Vorrangiges Fremdkapital(Senior Debt)

Mezzanine Finanzierung(Junior Debt)

Eigenkapital (Equity)

Renditeforderung der Kapitalgeber

Risiko für Kapitalgeber

17. April 2014 94

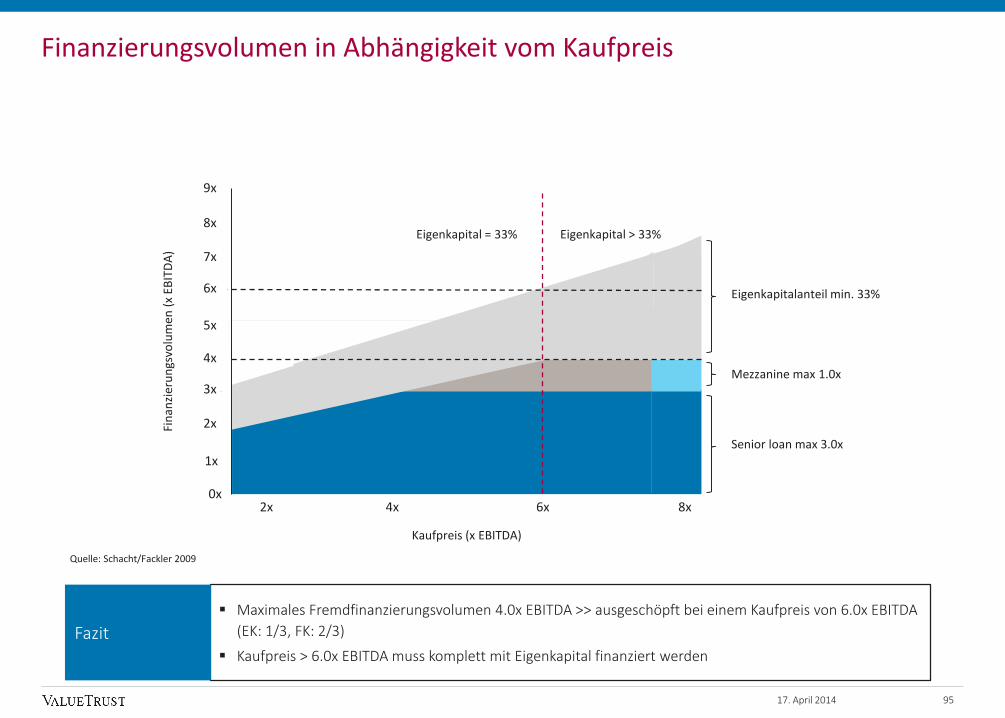

Finanzierungsvolumen in Abhängigkeit vom Kaufpreis

Quelle: Schacht/Fackler 2009

0x

1x

2x

3x

4x

5x

7x

6x

8x

9x

4x 6x 8x

Eigenkapitalanteil min. 33%

Mezzanine max 1.0x

Senior loan max 3.0x

Fin

anzi

eru

ngs

volu

men

(x

EBIT

DA

)

2x

Kaufpreis (x EBITDA)

Eigenkapital = 33% Eigenkapital > 33%

Maximales Fremdfinanzierungsvolumen 4.0x EBITDA >> ausgeschöpft bei einem Kaufpreis von 6.0x EBITDA

(EK: 1/3, FK: 2/3)

Kaufpreis > 6.0x EBITDA muss komplett mit Eigenkapital finanziert werden

Fazit

17. April 2014 95

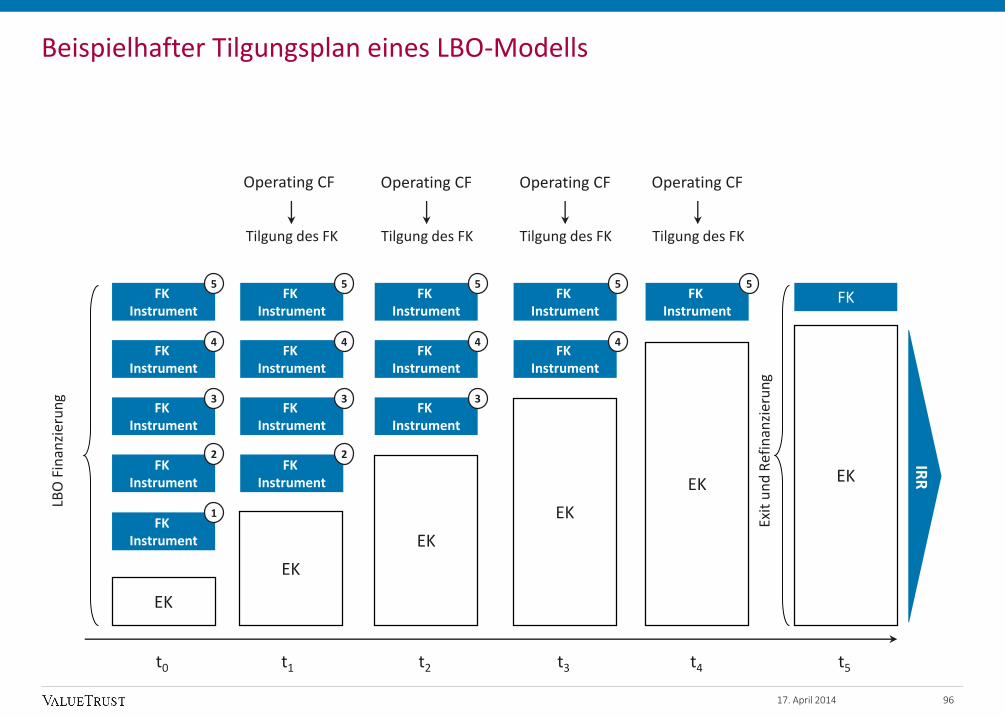

FK Instrument

FK Instrument

FK Instrument

FK Instrument

FK Instrument

FK Instrument

FK Instrument

FK Instrument

FK Instrument

FK Instrument

FK Instrument

FK Instrument

FK Instrument

FK Instrument

FK Instrument

Tilgung des FK Tilgung des FK Tilgung des FK Tilgung des FK

Beispielhafter Tilgungsplan eines LBO-Modells

EK

IRR

Exit

un

d R

efin

anzi

eru

ng

EK

EK

EK

EK EK

FK

Operating CF Operating CF Operating CF Operating CF

LBO

Fin

anzi

eru

ng

t0 t1 t2 t3 t4 t5

5

1

2

3

4

5

2

3

4

5

3

4

5

4

5

17. April 2014 96

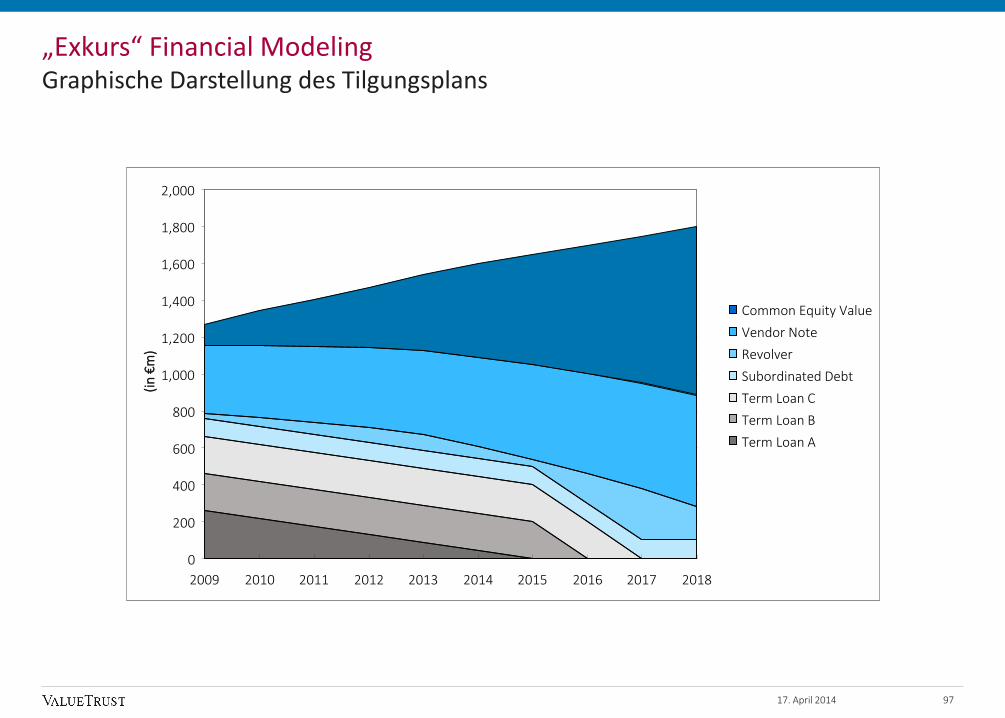

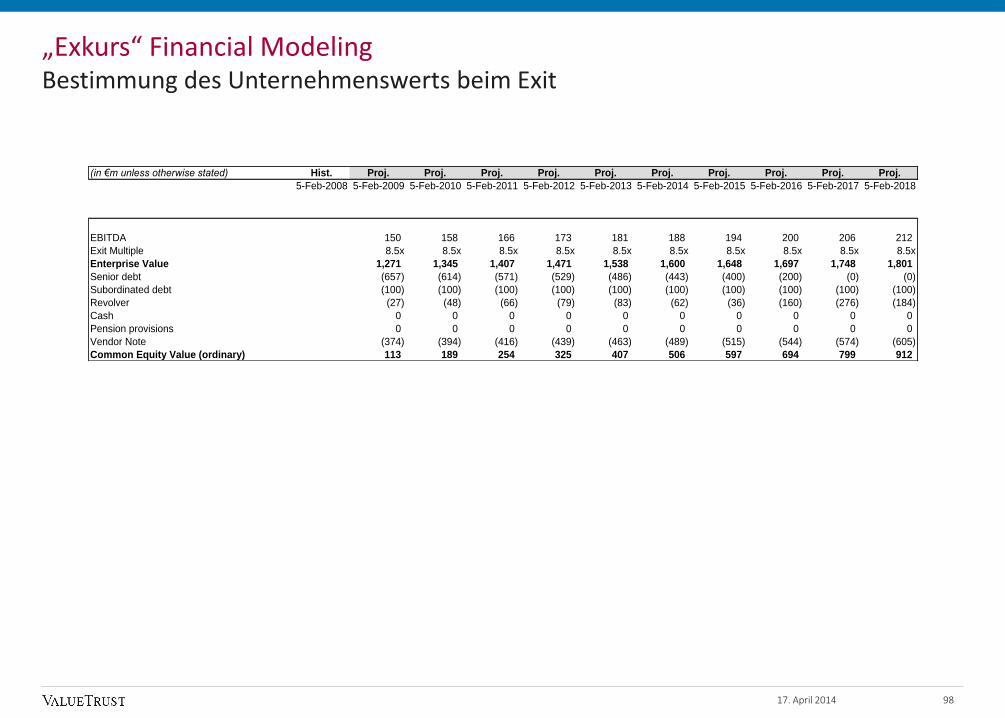

„Exkurs“ Financial Modeling Graphische Darstellung des Tilgungsplans

17. April 2014

0

200