Embed Size (px)

Citation preview

145-Kostenrechnungspraxis, 44. Jg., 2000, H. 1

Aufgabe des Prozess-Controlling (PRC)

Durch ein permanentes Prozess-Control-ling soll die Wettbewerbsfähigkeit einesUnternehmens gesteigert und gesichertwerden. Um dieses Ziel zu erreichen, müs-sen bestehende und bewährte Controlling-Verfahren durch sofort wirksame Metho-den ergänzt werden. Dazu müssen die Ge-schäftsprozesse durchdrungen und derenLeistungsfähigkeit und Abhängigkeiten inKennzahlen ausgedrückt werden. DieseKennzahlen werden für jeden Geschäfts-vorfall ermittelt und es wird so erkannt, obder jeweilige Geschäftsvorfall (gemessenan Terminen, Kosten, Erlösen, Ergebnis-sen, Ressourcen, Mengen und Qualität) einBeitrag zur Erreichung der Unterneh-mensziele leistet. Die Entscheidungen zuGeschäftsvorfällen basieren auf dem Ver-gleich der Kennzahlen der Prozesse mit denKennzahlen des Geschäftsvorfalles.

Die Begriffe „Prozess-Controlling“(PRC) und „Prozesskostenrechnung“ dür-fen nicht synonym verwendet werden. DasProzess-Controlling unterstützt die Ent-scheidungen in den Geschäftsprozessen mitHilfe von Kennzahlen pro Controlling-Kriterium. Diese Informationen erlaubenes, in jeder Situation, Entscheidungen inErkenntnis all ihrer Auswirkungen zu tref-fen. Dadurch werden die Unternehmens-ziele leichter und schneller erreicht. DasProzess-Controlling wird zu einer Mana-gementaufgabe der Mitarbeiter in den Ge-schäftsprozessen und führt zur umfassen-den Unternehmenssteuerung nach denControlling-Kriterien Termine, Kosten, Er-löse, Ergebnisse, Ressourcen, Mengen undQualität.

Die Prozesskostenrechnung ist dagegenein Instrument, das nur eines der Control-ling-Kriterien, die Kosten, unterstützt. Sienimmt dabei allerdings heute in der Pra-xis noch nicht die ihr zustehende Rolle ein.

Durch den vorgenommenen Vergleichvon Prozess-Controlling und Prozessko-stenrechnung könnte der Eindruck entste-hen, dass die Prozesskostenrechnung daseinzige Instrument des Prozess-Controllingdarstellt. Selbstverständlich ist dies nichtder Fall. Alle übrigen geeigneten Kosten-rechnungssysteme, die logistischen Syste-me, Projektmanagement-Systeme, Netz-pläne etc. bieten jeweils Methoden zur Un-terstützung des Prozess-Controlling.

Nutzen des Prozess-Controlling (PRC)

Die Verbesserung der Unternehmenser-gebnisse kann durch Einsatz des Prozess-Controlling schneller und in größeremAusmaß erreicht werden, als mit Hilfe dertraditionellen Methoden des retrospektivenControlling. Das periodische, retrospekti-ve Controlling erlaubt es vor allem, Ver-besserungen im Unternehmen dann einzu-leiten, wenn es sich um Geschäftsvorfällehandelt, die wiederholt anfallen. In diesemFall kann aus den Soll-Istkosten-Verglei-chen, die Abweichungen der Vergangen-heit ausweisen, abgeleitet werden, welcheUrsachen zu den Abweichungen geführthaben. Da die Ursachen der Abweichun-gen aus Vorfällen resultieren, die meistmehrere Wochen oder Monate zurück lie-gen, ist eine aktuelle Beeinflussung der Ko-stenentwicklung nicht möglich.

Die Maßnahmen werden nicht nur ver-spätet sondern auch nur für einen Teil deraufgetretenen Fehlentwicklungen wirksam.Dies resultiert einerseits aus dem Aufwand,der mit der Analyse sämtlicher Abwei-chungen verbunden wäre und andererseitsdaraus, dass nur für einen Teil der analy-sierten Abweichungen tatsächlich Maß-nahmen erarbeitet werden können. So kanndurch das retrospektive Controlling nur ein

Controlling & ManagementKOSTEN

RECHNUNGSPRAXIS

ZEITSCHRIFT FÜR CONTROLLING,ACCOUNTING & SYSTEM-ANWENDUNGEN

Prozess-Controlling am Beispiel des Prozesses der Entwicklung von Produkten

In den Unternehmen und derenUmfeld finden in immer kürzerwerdenden Zyklen Verände-rungen statt. Sie erfordernkurzfristige Anpassungen derGeschäfts- und Entscheidungs-prozesse.

Entscheidungen werden mitHilfe des Prozess-Controllingauf Basis von Kennzahlen rich-tig getroffen.

Das Unternehmen wird ausge-wogen nach den Controlling-Kriterien Termine, Kosten, Er-löse, Ergebnisse, Ressourcen,Mengen und Qualität gesteuert.

Die Controlling- Kriterien wer-den aus den Erfolgsfaktorendes Unternehmens abgeleitetund in Form von Targets,Benchmarks oder Planwertenvorgegeben.

Die Erfolgsfaktoren ergeben sichunmittelbar aus den strategi-schen Zielen des Unternehmens.

Durch die Verlagerung desControlling in die Geschäfts-prozesse werden die Geschäfts-vorfälle mit höherer Geschwin-digkeit abgewickelt.

▲▲

▲

Gottfried Bauer

Präsident des Verwal-tungsrates, des Beratungs-unternehmens GB Con-trolling AG, CH 6948 Por-za/Lugano, Via Marter 3a,email:[email protected]. Unterneh-mensberater mit denSchwerpunkten Prozess-gestaltung, Profitma-nagement und „Weiterent-wicklung des Controlling“,Lehrbeauftragter an derUniversität Jena.

▲▲

Gottfried Bauer

▲

146

Gottfried Bauer

-Kostenrechnungspraxis, 44. Jg., 2000, H. 3

Teil der Fehlentwicklungen beseitigt wer-den.

Diese Vorgehensweise wird nur bei sichwiederholenden Geschäftsvorfällen wirk-sam. Leider tritt der Wiederholeffekt durchdie steigende Entwicklungsgeschwindig-keit und die Verkürzung der Lebenszyklender Produkte, sowie der Verfahren und Pro-zesse nicht mehr über lange Zeiträume ein,wodurch die Effizienz des retrospektivenControlling weiter sinkt. Da sich das re-trospektive Controlling ausschließlich mitden Controlling-Kriterien „Kosten“ und„Erlöse“ und nicht umfassend mit den übri-gen Controlling-Kriterien (Termine, Res-sourcen, Mengen und Qualität) befasst, ha-ben die damit erzielbaren Verbesserungenauch deshalb in den letzten Jahren deutlichabgenommen.

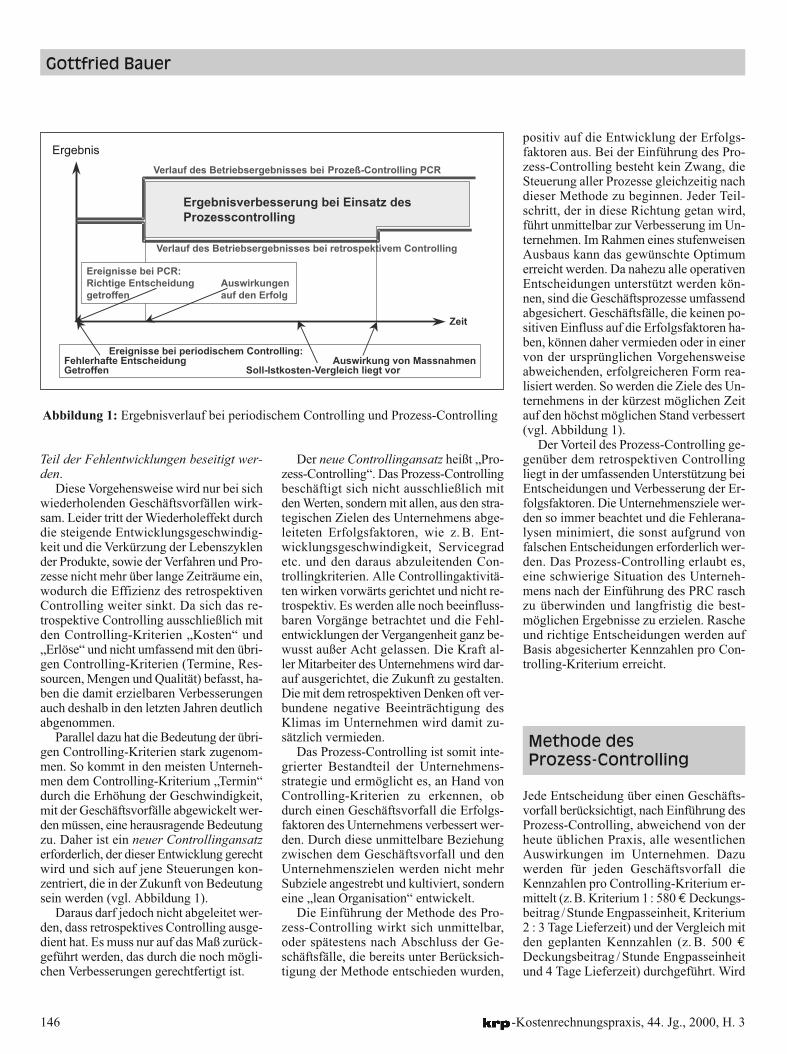

Parallel dazu hat die Bedeutung der übri-gen Controlling-Kriterien stark zugenom-men. So kommt in den meisten Unterneh-men dem Controlling-Kriterium „Termin“durch die Erhöhung der Geschwindigkeit,mit der Geschäftsvorfälle abgewickelt wer-den müssen, eine herausragende Bedeutungzu. Daher ist ein neuer Controllingansatzerforderlich, der dieser Entwicklung gerechtwird und sich auf jene Steuerungen kon-zentriert, die in der Zukunft von Bedeutungsein werden (vgl. Abbildung 1).

Daraus darf jedoch nicht abgeleitet wer-den, dass retrospektives Controlling ausge-dient hat. Es muss nur auf das Maß zurück-geführt werden, das durch die noch mögli-chen Verbesserungen gerechtfertigt ist.

Der neue Controllingansatz heißt „Pro-zess-Controlling“. Das Prozess-Controllingbeschäftigt sich nicht ausschließlich mitden Werten, sondern mit allen, aus den stra-tegischen Zielen des Unternehmens abge-leiteten Erfolgsfaktoren, wie z. B. Ent-wicklungsgeschwindigkeit, Servicegradetc. und den daraus abzuleitenden Con-trollingkriterien. Alle Controllingaktivitä-ten wirken vorwärts gerichtet und nicht re-trospektiv. Es werden alle noch beeinfluss-baren Vorgänge betrachtet und die Fehl-entwicklungen der Vergangenheit ganz be-wusst außer Acht gelassen. Die Kraft al-ler Mitarbeiter des Unternehmens wird dar-auf ausgerichtet, die Zukunft zu gestalten.Die mit dem retrospektiven Denken oft ver-bundene negative Beeinträchtigung desKlimas im Unternehmen wird damit zu-sätzlich vermieden.

Das Prozess-Controlling ist somit inte-grierter Bestandteil der Unternehmens-strategie und ermöglicht es, an Hand vonControlling-Kriterien zu erkennen, obdurch einen Geschäftsvorfall die Erfolgs-faktoren des Unternehmens verbessert wer-den. Durch diese unmittelbare Beziehungzwischen dem Geschäftsvorfall und denUnternehmenszielen werden nicht mehrSubziele angestrebt und kultiviert, sonderneine „lean Organisation“ entwickelt.

Die Einführung der Methode des Pro-zess-Controlling wirkt sich unmittelbar,oder spätestens nach Abschluss der Ge-schäftsfälle, die bereits unter Berücksich-tigung der Methode entschieden wurden,

positiv auf die Entwicklung der Erfolgs-faktoren aus. Bei der Einführung des Pro-zess-Controlling besteht kein Zwang, dieSteuerung aller Prozesse gleichzeitig nachdieser Methode zu beginnen. Jeder Teil-schritt, der in diese Richtung getan wird,führt unmittelbar zur Verbesserung im Un-ternehmen. Im Rahmen eines stufenweisenAusbaus kann das gewünschte Optimumerreicht werden. Da nahezu alle operativenEntscheidungen unterstützt werden kön-nen, sind die Geschäftsprozesse umfassendabgesichert. Geschäftsfälle, die keinen po-sitiven Einfluss auf die Erfolgsfaktoren ha-ben, können daher vermieden oder in einervon der ursprünglichen Vorgehensweiseabweichenden, erfolgreicheren Form rea-lisiert werden. So werden die Ziele des Un-ternehmens in der kürzest möglichen Zeitauf den höchst möglichen Stand verbessert(vgl. Abbildung 1).

Der Vorteil des Prozess-Controlling ge-genüber dem retrospektiven Controllingliegt in der umfassenden Unterstützung beiEntscheidungen und Verbesserung der Er-folgsfaktoren. Die Unternehmensziele wer-den so immer beachtet und die Fehlerana-lysen minimiert, die sonst aufgrund vonfalschen Entscheidungen erforderlich wer-den. Das Prozess-Controlling erlaubt es,eine schwierige Situation des Unterneh-mens nach der Einführung des PRC raschzu überwinden und langfristig die best-möglichen Ergebnisse zu erzielen. Rascheund richtige Entscheidungen werden aufBasis abgesicherter Kennzahlen pro Con-trolling-Kriterium erreicht.

Methode des Prozess-Controlling

Jede Entscheidung über einen Geschäfts-vorfall berücksichtigt, nach Einführung desProzess-Controlling, abweichend von derheute üblichen Praxis, alle wesentlichenAuswirkungen im Unternehmen. Dazuwerden für jeden Geschäftsvorfall dieKennzahlen pro Controlling-Kriterium er-mittelt (z.B. Kriterium 1: 580 €Deckungs-beitrag /Stunde Engpasseinheit, Kriterium2 : 3 Tage Lieferzeit) und der Vergleich mitden geplanten Kennzahlen (z. B. 500 €Deckungsbeitrag / Stunde Engpasseinheitund 4 Tage Lieferzeit) durchgeführt. Wird

Abbildung 1: Ergebnisverlauf bei periodischem Controlling und Prozess-Controlling

Ergebnis

147

Prozess-Controlling am Beispiel des Prozesses der Entwicklung von Produkten

-Kostenrechnungspraxis, 44. Jg., 2000, H. 3

der geplante Wert der Kennzahl nicht er-reicht, sollte der Prozess gestoppt und Al-ternativen geprüft werden. So werden un-erwünschte Entwicklungen „im Keim er-stickt“.

Die Effizienz des Prozess-Controllingwird durch interaktiv arbeitende Pro-gramme erhöht. Dabei werden die zurEntscheidung erforderlichen Kennzahlenpro Geschäftsvorfall maschinell ermittelt,die Ergebnisse im Anschluss mit den fürdas jeweilige Geschäftsfeld, Produkt,Marktsegment etc. vorliegenden Plan-kennzahlen pro Kriterium verglichen unddie Ergebnisse des Vergleiches am Bild-schirm des Anwenders, der den Ge-schäftsvorfall bearbeitet, angezeigt, bevorder Vorfall akzeptiert und gespeichertwird. Das Prozess-Controlling erfordertdiese Interaktion zwischen dem Prozess-verantwortlichen, den geplanten Kenn-zahlen und den für den Geschäftsvorfallermittelten Daten. Dies ist meist nur mitUnterstützung von Software ausreichendschnell und effizient möglich. Die heuteverfügbaren Standardsoftwarelösungenbieten diesbezüglich nur in ausgewähltenBereichen Unterstützung. Daher sind oftindividuelle Weiterentwicklungen erfor-derlich, die für das jeweilige Unternehmenanschließend einen wesentlichen Teil desVorsprungs vor dem Mitbewerb ausma-chen. Selbstverständlich lassen sich auchorganisatorische Lösungen realisieren, diesich vorwiegend für Prozessschritte eignen,die nicht in großer Anzahl anfallen.

Zur Erhöhung der Geschwindigkeitmüssen darüber hinaus die Entscheidungenpro Geschäftsvorfall möglichst autark vomVerantwortlichen im Geschäftsprozess ge-troffen werden. Die Methode des Prozess-Controlling kann nach folgenden achtSchritten eingeführt werden. 1. Gestaltung der Prozesse 2. Definition der Prozessschritte in wel-

chen Entscheidungen gefällt werden3. Festlegung der Controlling-Kriterien4. Festlegung der Systeme5. Planung der Kennzahlen pro Control-

ling-Kriterium aus den Erfolgsfaktorendes Unternehmens

6. Ermittlung der Ist-Kennzahlen pro Ge-schäftsvorfall

7. Vergleich der geplanten Kennzahlen mitden Ist-Kennzahlen im Geschäftspro-zess

8. Entscheidung in Abhängigkeit von derEinhaltung der Kennzahlen treffen

Gestaltung der Prozesse

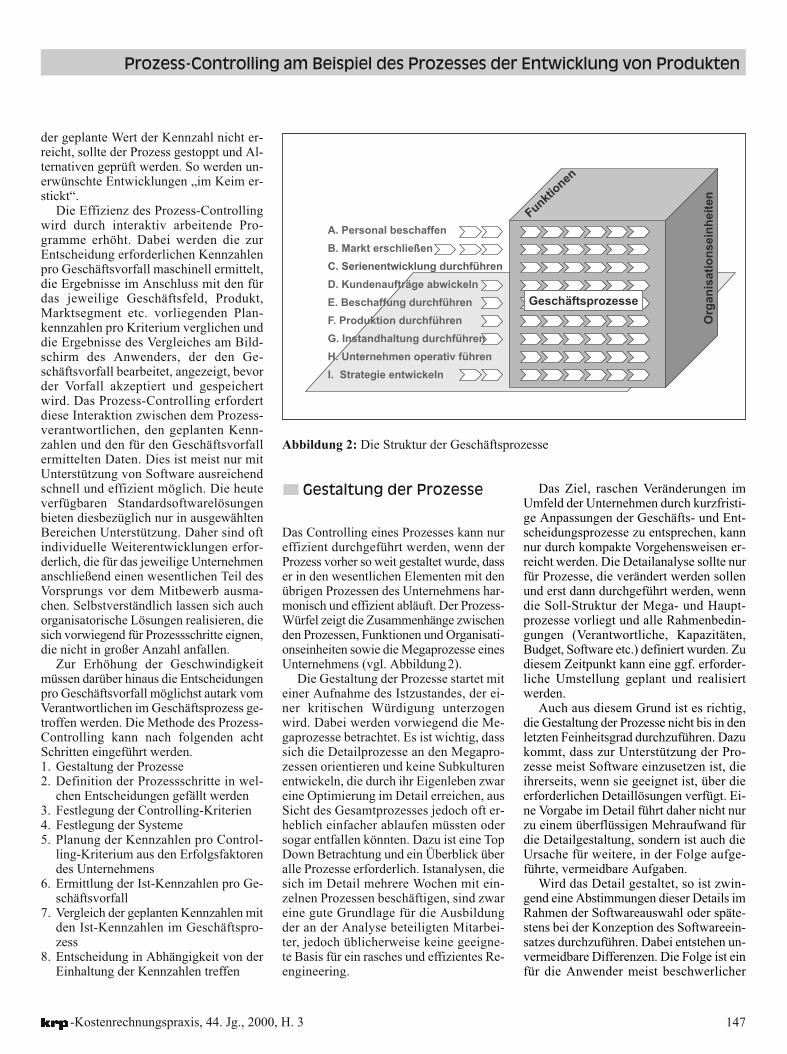

Das Controlling eines Prozesses kann nureffizient durchgeführt werden, wenn derProzess vorher so weit gestaltet wurde, dasser in den wesentlichen Elementen mit denübrigen Prozessen des Unternehmens har-monisch und effizient abläuft. Der Prozess-Würfel zeigt die Zusammenhänge zwischenden Prozessen, Funktionen und Organisati-onseinheiten sowie die Megaprozesse einesUnternehmens (vgl. Abbildung2).

Die Gestaltung der Prozesse startet miteiner Aufnahme des Istzustandes, der ei-ner kritischen Würdigung unterzogenwird. Dabei werden vorwiegend die Me-gaprozesse betrachtet. Es ist wichtig, dasssich die Detailprozesse an den Megapro-zessen orientieren und keine Subkulturenentwickeln, die durch ihr Eigenleben zwareine Optimierung im Detail erreichen, ausSicht des Gesamtprozesses jedoch oft er-heblich einfacher ablaufen müssten odersogar entfallen könnten. Dazu ist eine TopDown Betrachtung und ein Überblick überalle Prozesse erforderlich. Istanalysen, diesich im Detail mehrere Wochen mit ein-zelnen Prozessen beschäftigen, sind zwareine gute Grundlage für die Ausbildungder an der Analyse beteiligten Mitarbei-ter, jedoch üblicherweise keine geeigne-te Basis für ein rasches und effizientes Re-engineering.

Das Ziel, raschen Veränderungen imUmfeld der Unternehmen durch kurzfristi-ge Anpassungen der Geschäfts- und Ent-scheidungsprozesse zu entsprechen, kannnur durch kompakte Vorgehensweisen er-reicht werden. Die Detailanalyse sollte nurfür Prozesse, die verändert werden sollenund erst dann durchgeführt werden, wenndie Soll-Struktur der Mega- und Haupt-prozesse vorliegt und alle Rahmenbedin-gungen (Verantwortliche, Kapazitäten,Budget, Software etc.) definiert wurden. Zudiesem Zeitpunkt kann eine ggf. erforder-liche Umstellung geplant und realisiertwerden.

Auch aus diesem Grund ist es richtig,die Gestaltung der Prozesse nicht bis in denletzten Feinheitsgrad durchzuführen. Dazukommt, dass zur Unterstützung der Pro-zesse meist Software einzusetzen ist, dieihrerseits, wenn sie geeignet ist, über dieerforderlichen Detaillösungen verfügt. Ei-ne Vorgabe im Detail führt daher nicht nurzu einem überflüssigen Mehraufwand fürdie Detailgestaltung, sondern ist auch dieUrsache für weitere, in der Folge aufge-führte, vermeidbare Aufgaben.

Wird das Detail gestaltet, so ist zwin-gend eine Abstimmungen dieser Details imRahmen der Softwareauswahl oder späte-stens bei der Konzeption des Softwareein-satzes durchzuführen. Dabei entstehen un-vermeidbare Differenzen. Die Folge ist einfür die Anwender meist beschwerlicher

Abbildung 2: Die Struktur der Geschäftsprozesse

148

Gottfried Bauer

-Kostenrechnungspraxis, 44. Jg., 2000, H. 3

Weg. Zunächst muss versucht werden, dieMethoden und Zusammenhänge der Soft-ware zu verstehen, um sie sinnvoll nutzenzu können. Diesem Bemühen steht die ei-gene „kreative Leistung“, die im Rahmender „Erfindung der Detailprozesse“ erbrachtwurde, oft im Weg. Die in der Standard-software angebotenen Prozesse stellen da-gegen oft die bessere Lösung dar – werdenjedoch zunächst „verbogen“. Erst bei derpraktischen Nutzung dieser Lösung wird dieStandardlösung richtig verstanden. Noch-malige Änderungen sind die Folge. AlsKonsequenz daraus sollte der im „Prozessdes Reengineering“ überflüssige Teilprozess„Detailanalyse“ vor der Definition der Rah-menbedingungen vermieden werden um diegrößtmögliche Effizienz zu erreichen.

Als Ergebnis des Reengineering liegendie neu gestalteten Mega- und Hauptpro-zesse vor. Damit werden bei der Abwick-lung der Geschäftsvorfälle die in den mei-sten Unternehmen bestehenden „Abtei-lungsgrenzen“ überwunden und das mög-liche Optimum aus Sicht des Gesamtun-ternehmens erreicht.

Definition der Prozess-schritte, in denen Entschei-dungen gefällt werden

Liegen die Prozesse aus einer bestehendenDokumentation oder einem Reengineering-Projekt fest, so kann meist klar erkanntwerden,■ wo Entscheidungen getroffen werden, ■ wo die Auswirkungen der Entscheidun-

gen erkannt werden und ■ an welchen Stellen des Prozesses be-

stimmte Entscheidungen eigentlich ge-troffen werden müssten.

Damit wird oft – zur Überraschung der Pro-zessverantwortlichen – erkannt, dass anden wesentlichen Stellen des Prozesses garkeine Entscheidungen getroffen werden,sondern die Abwicklung nach vorgegebe-nen Regeln oder auch ohne weitere Prü-fung durchgeführt wird; man sich jedochintensiv damit beschäftigt, die in den fol-genden Prozess-Schritten erkennbarenFehlentwicklungen zu analysieren. Dabeiwerden die Ursachen nur mit Mühe bzw.oft gar nicht erkannt. Mit Hilfe des Prozess-Controlling soll die „Ursachenforschung“

für Fehlentwicklungen durch die Orientie-rung an den Kennzahlen der Controlling-Kriterien minimiert werden.

Festlegung der Controlling-Kriterien

Die Controlling-Kriterien werden aus denErfolgsfaktoren des Unternehmens abge-leitet und in Form von Targets, Bench-marks oder Planwerten für jene Prozess-schritte, die im vorhergehenden Punkt ge-kennzeichnet wurden, vorgegeben. ZumBeispiel können im Prozess „Produktionplanen“ für die Aufgabe „Umsetzen desPlanauftrages in Fertigungsauftrag durch-führen“ folgende Controlling-Kriterienfestgelegt werden:■ „Plan-Herstellkosten“

(Controlling-Kriterium „Kosten“)■ „Durchlaufzeit“

(Controlling-Kriterium „Termin“)■ „Produktionsmenge“

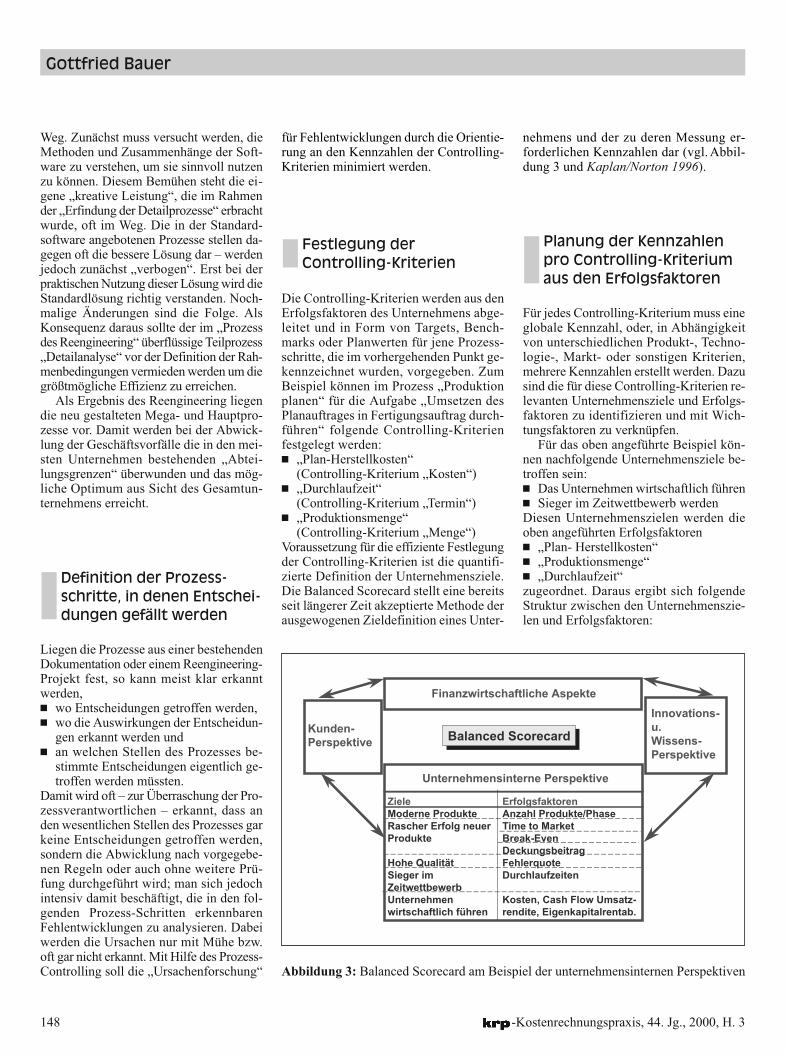

(Controlling-Kriterium „Menge“)Voraussetzung für die effiziente Festlegungder Controlling-Kriterien ist die quantifi-zierte Definition der Unternehmensziele.Die Balanced Scorecard stellt eine bereitsseit längerer Zeit akzeptierte Methode derausgewogenen Zieldefinition eines Unter-

nehmens und der zu deren Messung er-forderlichen Kennzahlen dar (vgl. Abbil-dung 3 und Kaplan/Norton 1996).

Planung der Kennzahlenpro Controlling-Kriteriumaus den Erfolgsfaktoren

Für jedes Controlling-Kriterium muss eineglobale Kennzahl, oder, in Abhängigkeitvon unterschiedlichen Produkt-, Techno-logie-, Markt- oder sonstigen Kriterien,mehrere Kennzahlen erstellt werden. Dazusind die für diese Controlling-Kriterien re-levanten Unternehmensziele und Erfolgs-faktoren zu identifizieren und mit Wich-tungsfaktoren zu verknüpfen.

Für das oben angeführte Beispiel kön-nen nachfolgende Unternehmensziele be-troffen sein:■ Das Unternehmen wirtschaftlich führen■ Sieger im Zeitwettbewerb werdenDiesen Unternehmenszielen werden dieoben angeführten Erfolgsfaktoren■ „Plan- Herstellkosten“■ „Produktionsmenge“■ „Durchlaufzeit“zugeordnet. Daraus ergibt sich folgendeStruktur zwischen den Unternehmenszie-len und Erfolgsfaktoren:

Abbildung 3: Balanced Scorecard am Beispiel der unternehmensinternen Perspektiven

149

Prozess-Controlling am Beispiel des Prozesses der Entwicklung von Produkten

-Kostenrechnungspraxis, 44. Jg., 2000, H. 3

■ Das Unternehmen wirtschaftlich führen– „Plan Herstellkosten“– „Produktionsmenge“

■ Sieger im Zeitwettbewerb werden– „Durchlaufzeit“

Selbstverständlich kann auch der Weg TopDown (ausgehend von den Unterneh-menszielen über die Erfolgsfaktoren hin zuden Controlling-Kriterien) gegangen wer-den. Dies ist meist ein iterativer Prozess.Für jeden Erfolgsfaktor wird aus Bench-marks, Targets oder Unternehmenspläneneine Vorgabe erstellt: z.B.:■ Das Unternehmen wirtschaftlich führen

– „Plan-Herstellkosten“ (max. 103 %der Jahres-Plankalkulation. Dies be-deutet, dass nur jene Fertigungsver-fahren verwendet werden dürfen, diegegenüber dem Planverfahren plan-mäßig maximal 3 % an Mehrkostenaufweisen).

– „Produktionsmenge“ (größer als 50%der Planlosgröße. Damit sollen Kleinst-aufträge verhindert werden, die zu ei-ner zu hohen Ressourcenbelastung derOrganisation führen, die auf dieseAufträge nicht eingestellt ist).

■ Sieger im Zeitwettbewerb werden– „Durchlaufzeit“ (max. 250% der Fer-

tigungszeit. Damit soll ein Limit fürRüst-, Transport- und Liegezeiten ge-setzt werden).

Die Controllingkriterien werden ggf. dif-ferenzierter festgelegt.

Festlegung der benötigten Systeme

Es wird definiert, aus welchen Systemendie Daten zu übernehmen sind oder in wel-chen Systemen noch Änderungen durch-geführt werden müssen um die Daten zurVerfügung stellen zu können. So müssenim vorliegenden Fall vor der Umsetzungdes Planauftrages in einen Fertigungsauf-trag,■ die Herstellkosten laut Jahres- Plankal-

kulation ermittelt werden,■ eine Fertigungsauftrags-Plankalkulati-

on durchgeführt werden, in der mög-lichst die Prozesse, mit Hilfe der Pro-zesskostenrechnung, richtig berück-sichtigt werden. So werden die Kostenfür die Disposition, die Planung des

Auftrages, die Materialbereitstellung,das Rüsten in Abhängigkeit von denCostdriver „Anzahl Materialpositio-nen“, „Anzahl Planungen in AV“ etc.richtig nach leistungsmengenneutralen(lmn) und leistungsmengeninduzierten(lmi) getrennt ermittelt. Auf diese Wei-se werden die für die jeweilige Auf-tragsmenge richtigen Plankosten aus-gewiesen.

■ die Durchlaufzeit aus den Fertigungs-zeiten und den sonstigen Zeiten ermit-telt werden.

Dazu sind in diesem Fall die Systeme Plan-kalkulation und Produktionsplanung er-forderlich.

Ermittlung der Ist-Datenpro Controlling-Kriterium

Im beispielhaften Prozess „Produktion pla-nen“ liegt für die Aufgabe „Umsetzen desPlanauftrages in Fertigungsauftrag durch-führen“ ein Planauftrag mit einer Plan-Fer-tigungsmenge von 100 Stück vor. Für die-se Kleinmenge existiert ein Fertigungsver-fahren B. Dieses wird ausgewählt. Für die-ses Fertigungsverfahren B werden nun dieIstdaten ermittelt:

– „Plan-Herstellkosten“Verfahren B: 35,– €

– „Produktionsmenge“: 100 Stück– „Durchlaufzeit“: 240 Minuten

Vergleich der Plan- und Ist-Kennzahlen

Für den Fertigungsauftrag werden die Plan-kennzahlen pro Controlling-Kriterium denIst-Kennzahlen gegenüber gestellt. DieserVergleich wird als Grundlage für die Ent-scheidung über die Umsetzung des Auf-trages in einen Fertigungsauftrag geschaf-

fen. Neben den angeführten Kriterien wer-den selbstverständlich die heute bereits üb-lichen Kriterien wie Kapazität, Termin undMaterialverfügbarkeit geprüft. Der Über-sichtlichkeit halber wurden diese Kriterienim Beispiel nicht in die Tabelle aufge-nommen. Dazu sind zunächst aus demPlan-Fertigungsverfahren die benötigtenPlandaten zu übernehmen:

– „Plan-Herstellkosten“Verfahren A: 25,– €

– „Produktionsmenge“: 100 Stück– „Durchlaufzeit“ bei

Planlosgröße: 18 MinutenEin Vergleich bildet die weitere Entschei-dungsgrundlage:

Entscheidung in Abhängig-keit von der Einhaltungder Kennzahlen treffen

Es ist zu erkennen, dass die Entscheidungzur Umsetzung des Planauftrages zu einerunerwünschten Auswirkung auf die Er-folgsfaktoren des Unternehmens führenwürde. Die Abwicklung des Geschäfts-vorfalles, muss daher in der vorgesehenenForm vermieden werden. Der Prozessver-antwortliche hat die Möglichkeit, Ände-rungen durchzuführen. Folgende Maßnah-men sind z.B. möglich um die vorgegebe-nen Ziele bestmöglich zu erreichen:■ Auswahl eines anderen Fertigungsver-

fahrens mit geringerem Rüstkostenan-teil (z. B. geringerer Automatisations-grad)

■ Nutzung des Reservebestandes■ Erhöhung der Produktionsmenge nach

Abstimmung mit dem Vertrieb■ Umstellung der Fertigungsplanung, so

dass für einen anderen Auftrag gerü-stete Betriebsmittel benutzt werden unddamit der Rüstvorgang vermieden wer-den kann.

■ Etc.

Controlling-Kriterium Geplante Kennzahl Kennzahl Ist Freigabe

KZ Plan BasisRechnung

KZ Ist ❍ rotKZ IST

Herstellkosten bis 103 P–HK 35 /25 140 ❍ rot

Durchlaufzeit bis 250 F–Zeit 240 / 18 1000 ❍ rot

Produktionsmenge größer 50 Bedarf 100 /100 100 ❍ grün

150

Gottfried Bauer

-Kostenrechnungspraxis, 44. Jg., 2000, H. 3

Durch diese Maßnahmen werden die bei-spielhaft definierten Unternehmensziele ■ Das Unternehmen wirtschaftlich führen■ Sieger im Zeitwettbewerb werdenbesser erreicht. Quantifiziert ist dieses Zielz.B. durch die Erfolgsfaktoren „Cash FlowUmsatzrate“ und „Eigenkapitalrentabi-lität“. Beide Erfolgsfaktoren werden durchdiese richtige Entscheidung positiv beein-flusst. Als Voraussetzung für diese Ver-besserung gilt: Die erforderlichen Kenn-zahlen der Controlling-Kriterien müssen

am Ort der Entscheidung, im Geschäft-sprozess, verfügbar sein.

Beispiel-Prozess: Serienentwicklung von Produkten

Die Qualität des Controlling im Entwick-lungsprozess determiniert in „produktge-

triebenen Unternehmen“ die Kosten- undErtragssituation für mehrere Jahre in höch-stem Maß. Einflussmöglichkeiten auf dasErgebnis bestehen im Anschluss an die Ent-wicklung nur mehr in geringem Umfang.Im folgenden Beispiel wird der Prozess „Se-rienentwicklung durchführen“ auszugswei-se behandelt. Dabei werden Produkte ent-wickelt, die anschließend in Serie gebautwerden sollen. Die Grundlagenentwicklungist nicht Bestandteil dieses Prozesses.

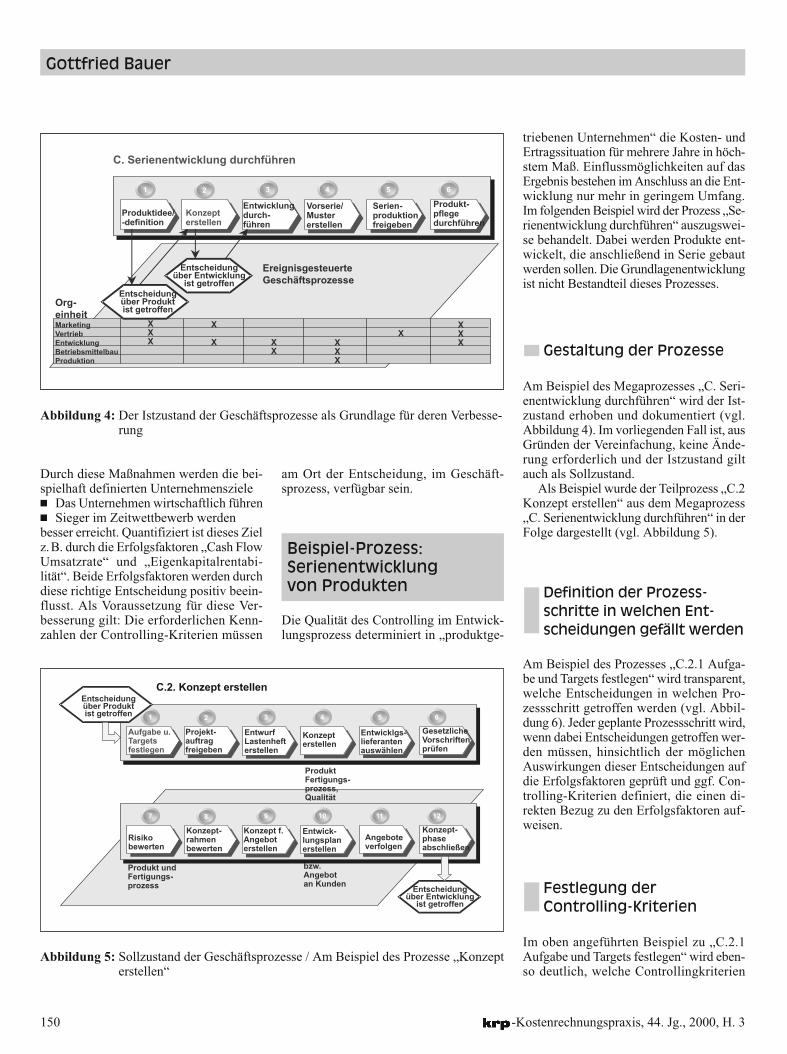

Gestaltung der Prozesse

Am Beispiel des Megaprozesses „C. Seri-enentwicklung durchführen“ wird der Ist-zustand erhoben und dokumentiert (vgl.Abbildung 4). Im vorliegenden Fall ist, ausGründen der Vereinfachung, keine Ände-rung erforderlich und der Istzustand giltauch als Sollzustand.

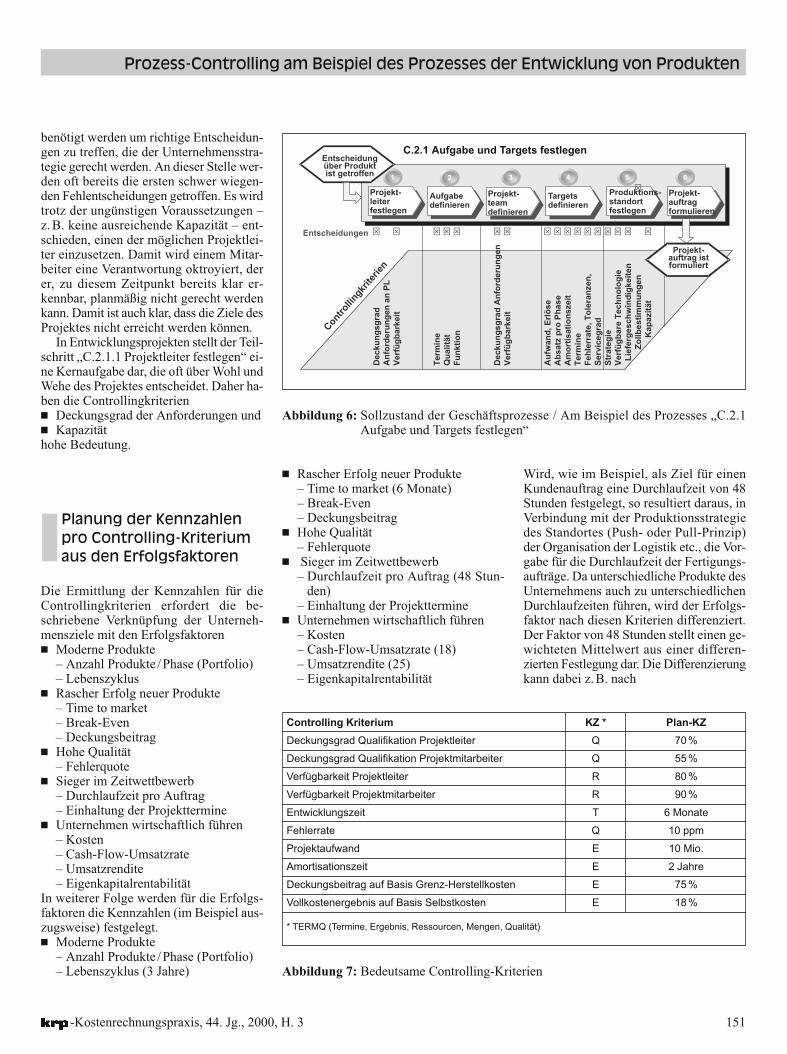

Als Beispiel wurde der Teilprozess „C.2Konzept erstellen“ aus dem Megaprozess„C. Serienentwicklung durchführen“ in derFolge dargestellt (vgl. Abbildung 5).

Definition der Prozess-schritte in welchen Ent-scheidungen gefällt werden

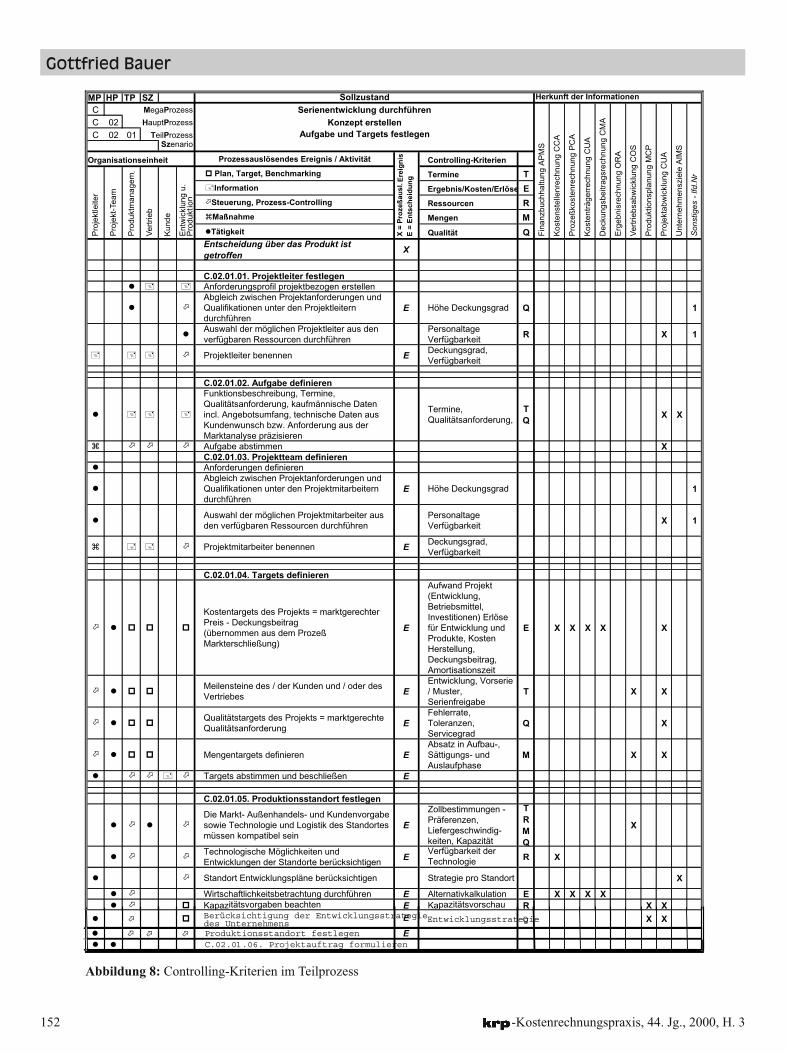

Am Beispiel des Prozesses „C.2.1 Aufga-be und Targets festlegen“ wird transparent,welche Entscheidungen in welchen Pro-zessschritt getroffen werden (vgl. Abbil-dung 6). Jeder geplante Prozessschritt wird,wenn dabei Entscheidungen getroffen wer-den müssen, hinsichtlich der möglichenAuswirkungen dieser Entscheidungen aufdie Erfolgsfaktoren geprüft und ggf. Con-trolling-Kriterien definiert, die einen di-rekten Bezug zu den Erfolgsfaktoren auf-weisen.

Festlegung der Controlling-Kriterien

Im oben angeführten Beispiel zu „C.2.1Aufgabe und Targets festlegen“ wird eben-so deutlich, welche Controllingkriterien

Abbildung 4: Der Istzustand der Geschäftsprozesse als Grundlage für deren Verbesse-rung

Abbildung 5: Sollzustand der Geschäftsprozesse / Am Beispiel des Prozesse „Konzepterstellen“

C.2. Konzept erstellen

151

Prozess-Controlling am Beispiel des Prozesses der Entwicklung von Produkten

-Kostenrechnungspraxis, 44. Jg., 2000, H. 3

benötigt werden um richtige Entscheidun-gen zu treffen, die der Unternehmensstra-tegie gerecht werden. An dieser Stelle wer-den oft bereits die ersten schwer wiegen-den Fehlentscheidungen getroffen. Es wirdtrotz der ungünstigen Voraussetzungen –z. B. keine ausreichende Kapazität – ent-schieden, einen der möglichen Projektlei-ter einzusetzen. Damit wird einem Mitar-beiter eine Verantwortung oktroyiert, derer, zu diesem Zeitpunkt bereits klar er-kennbar, planmäßig nicht gerecht werdenkann. Damit ist auch klar, dass die Ziele desProjektes nicht erreicht werden können.

In Entwicklungsprojekten stellt der Teil-schritt „C.2.1.1 Projektleiter festlegen“ ei-ne Kernaufgabe dar, die oft über Wohl undWehe des Projektes entscheidet. Daher ha-ben die Controllingkriterien■ Deckungsgrad der Anforderungen und ■ Kapazitäthohe Bedeutung.

Planung der Kennzahlenpro Controlling-Kriteriumaus den Erfolgsfaktoren

Die Ermittlung der Kennzahlen für dieControllingkriterien erfordert die be-schriebene Verknüpfung der Unterneh-mensziele mit den Erfolgsfaktoren■ Moderne Produkte

– Anzahl Produkte /Phase (Portfolio)– Lebenszyklus

■ Rascher Erfolg neuer Produkte– Time to market– Break-Even– Deckungsbeitrag

■ Hohe Qualität– Fehlerquote

■ Sieger im Zeitwettbewerb– Durchlaufzeit pro Auftrag– Einhaltung der Projekttermine

■ Unternehmen wirtschaftlich führen– Kosten– Cash-Flow-Umsatzrate– Umsatzrendite– Eigenkapitalrentabilität

In weiterer Folge werden für die Erfolgs-faktoren die Kennzahlen (im Beispiel aus-zugsweise) festgelegt. ■ Moderne Produkte

– Anzahl Produkte /Phase (Portfolio)– Lebenszyklus (3 Jahre)

■ Rascher Erfolg neuer Produkte– Time to market (6 Monate)– Break-Even– Deckungsbeitrag

■ Hohe Qualität– Fehlerquote

■ Sieger im Zeitwettbewerb– Durchlaufzeit pro Auftrag (48 Stun-

den)– Einhaltung der Projekttermine

■ Unternehmen wirtschaftlich führen– Kosten– Cash-Flow-Umsatzrate (18)– Umsatzrendite (25)– Eigenkapitalrentabilität

Wird, wie im Beispiel, als Ziel für einenKundenauftrag eine Durchlaufzeit von 48Stunden festgelegt, so resultiert daraus, inVerbindung mit der Produktionsstrategiedes Standortes (Push- oder Pull-Prinzip)der Organisation der Logistik etc., die Vor-gabe für die Durchlaufzeit der Fertigungs-aufträge. Da unterschiedliche Produkte desUnternehmens auch zu unterschiedlichenDurchlaufzeiten führen, wird der Erfolgs-faktor nach diesen Kriterien differenziert.Der Faktor von 48 Stunden stellt einen ge-wichteten Mittelwert aus einer differen-zierten Festlegung dar. Die Differenzierungkann dabei z.B. nach

Abbildung 6: Sollzustand der Geschäftsprozesse / Am Beispiel des Prozesses „C.2.1Aufgabe und Targets festlegen“

Controlling Kriterium KZ * Plan-KZ

Deckungsgrad Qualifikation Projektleiter Q 70%

Deckungsgrad Qualifikation Projektmitarbeiter Q 55%

Verfügbarkeit Projektleiter R 80%

Verfügbarkeit Projektmitarbeiter R 90%

Entwicklungszeit T 6 Monate

Fehlerrate Q 10 ppm

Projektaufwand E 10 Mio.

Amortisationszeit E 2 Jahre

Deckungsbeitrag auf Basis Grenz-Herstellkosten E 75%

Vollkostenergebnis auf Basis Selbstkosten E 18%

* TERMQ (Termine, Ergebnis, Ressourcen, Mengen, Qualität)

Abbildung 7: Bedeutsame Controlling-Kriterien

C.2.1 Aufgabe und Targets festlegen

152

Gottfried Bauer

-Kostenrechnungspraxis, 44. Jg., 2000, H. 3

Berücksichtigung der Entwicklungsstrategiedes UnternehmensProduktionsstandort festlegenC.02.01.06. Projektauftrag formulieren

EntwicklungsstrategieQ

.

Abbildung 8: Controlling-Kriterien im Teilprozess

153

Prozess-Controlling am Beispiel des Prozesses der Entwicklung von Produkten

-Kostenrechnungspraxis, 44. Jg., 2000, H. 3

■ Handelswaren (4 Stunden)■ Baugruppen Montagen (24 Stunden)■ Einzelfertigung (96 Stunden)vorgenommen werden.

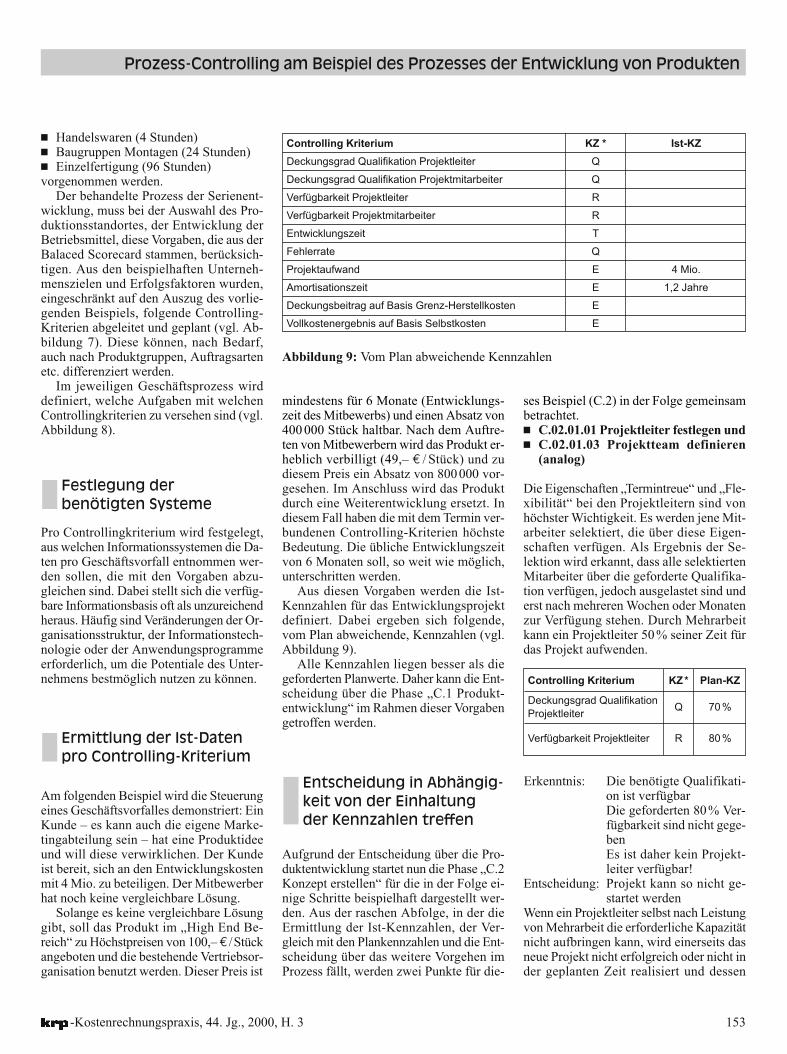

Der behandelte Prozess der Serienent-wicklung, muss bei der Auswahl des Pro-duktionsstandortes, der Entwicklung derBetriebsmittel, diese Vorgaben, die aus derBalaced Scorecard stammen, berücksich-tigen. Aus den beispielhaften Unterneh-menszielen und Erfolgsfaktoren wurden,eingeschränkt auf den Auszug des vorlie-genden Beispiels, folgende Controlling-Kriterien abgeleitet und geplant (vgl. Ab-bildung 7). Diese können, nach Bedarf,auch nach Produktgruppen, Auftragsartenetc. differenziert werden.

Im jeweiligen Geschäftsprozess wirddefiniert, welche Aufgaben mit welchenControllingkriterien zu versehen sind (vgl.Abbildung 8).

Festlegung der benötigten Systeme

Pro Controllingkriterium wird festgelegt,aus welchen Informationssystemen die Da-ten pro Geschäftsvorfall entnommen wer-den sollen, die mit den Vorgaben abzu-gleichen sind. Dabei stellt sich die verfüg-bare Informationsbasis oft als unzureichendheraus. Häufig sind Veränderungen der Or-ganisationsstruktur, der Informationstech-nologie oder der Anwendungsprogrammeerforderlich, um die Potentiale des Unter-nehmens bestmöglich nutzen zu können.

Ermittlung der Ist-Datenpro Controlling-Kriterium

Am folgenden Beispiel wird die Steuerungeines Geschäftsvorfalles demonstriert: EinKunde – es kann auch die eigene Marke-tingabteilung sein – hat eine Produktideeund will diese verwirklichen. Der Kundeist bereit, sich an den Entwicklungskostenmit 4 Mio. zu beteiligen. Der Mitbewerberhat noch keine vergleichbare Lösung.

Solange es keine vergleichbare Lösunggibt, soll das Produkt im „High End Be-reich“ zu Höchstpreisen von 100,– € /Stückangeboten und die bestehende Vertriebsor-ganisation benutzt werden. Dieser Preis ist

mindestens für 6 Monate (Entwicklungs-zeit des Mitbewerbs) und einen Absatz von400 000 Stück haltbar. Nach dem Auftre-ten von Mitbewerbern wird das Produkt er-heblich verbilligt (49,– € / Stück) und zudiesem Preis ein Absatz von 800000 vor-gesehen. Im Anschluss wird das Produktdurch eine Weiterentwicklung ersetzt. Indiesem Fall haben die mit dem Termin ver-bundenen Controlling-Kriterien höchsteBedeutung. Die übliche Entwicklungszeitvon 6 Monaten soll, so weit wie möglich,unterschritten werden.

Aus diesen Vorgaben werden die Ist-Kennzahlen für das Entwicklungsprojektdefiniert. Dabei ergeben sich folgende,vom Plan abweichende, Kennzahlen (vgl.Abbildung 9).

Alle Kennzahlen liegen besser als diegeforderten Planwerte. Daher kann die Ent-scheidung über die Phase „C.1 Produkt-entwicklung“ im Rahmen dieser Vorgabengetroffen werden.

Entscheidung in Abhängig-keit von der Einhaltungder Kennzahlen treffen

Aufgrund der Entscheidung über die Pro-duktentwicklung startet nun die Phase „C.2Konzept erstellen“ für die in der Folge ei-nige Schritte beispielhaft dargestellt wer-den. Aus der raschen Abfolge, in der dieErmittlung der Ist-Kennzahlen, der Ver-gleich mit den Plankennzahlen und die Ent-scheidung über das weitere Vorgehen imProzess fällt, werden zwei Punkte für die-

ses Beispiel (C.2) in der Folge gemeinsambetrachtet.■ C.02.01.01 Projektleiter festlegen und■ C.02.01.03 Projektteam definieren

(analog)

Die Eigenschaften „Termintreue“ und „Fle-xibilität“ bei den Projektleitern sind vonhöchster Wichtigkeit. Es werden jene Mit-arbeiter selektiert, die über diese Eigen-schaften verfügen. Als Ergebnis der Se-lektion wird erkannt, dass alle selektiertenMitarbeiter über die geforderte Qualifika-tion verfügen, jedoch ausgelastet sind underst nach mehreren Wochen oder Monatenzur Verfügung stehen. Durch Mehrarbeitkann ein Projektleiter 50% seiner Zeit fürdas Projekt aufwenden.

Erkenntnis: Die benötigte Qualifikati-on ist verfügbarDie geforderten 80% Ver-fügbarkeit sind nicht gege-benEs ist daher kein Projekt-leiter verfügbar!

Entscheidung: Projekt kann so nicht ge-startet werden

Wenn ein Projektleiter selbst nach Leistungvon Mehrarbeit die erforderliche Kapazitätnicht aufbringen kann, wird einerseits dasneue Projekt nicht erfolgreich oder nicht inder geplanten Zeit realisiert und dessen

Controlling Kriterium KZ * Ist-KZ

Deckungsgrad Qualifikation Projektleiter Q

Deckungsgrad Qualifikation Projektmitarbeiter Q

Verfügbarkeit Projektleiter R

Verfügbarkeit Projektmitarbeiter R

Entwicklungszeit T

Fehlerrate Q

Projektaufwand E 4 Mio.

Amortisationszeit E 1,2 Jahre

Deckungsbeitrag auf Basis Grenz-Herstellkosten E

Vollkostenergebnis auf Basis Selbstkosten E

Abbildung 9: Vom Plan abweichende Kennzahlen

Controlling Kriterium KZ* Plan-KZ

Deckungsgrad QualifikationProjektleiter

Q 70 %

Verfügbarkeit Projektleiter R 80 %

154

Gottfried Bauer

-Kostenrechnungspraxis, 44. Jg., 2000, H. 3

übrige Projekte in Mitleidenschaft gezo-gen. Der Vergleich der Verfügbarkeit von50 % mit den geplanten Kennzahlen fürerforderliche Verfügbarkeit von 80 % er-laubt es dem Verantwortlichen, eine klareEntscheidung mit „nein“ zu treffen unddamit die sonst absehbaren Probleme zuvermeiden.Es sind Alternativen wie z.B.1. Umschichten von Projekten zwischen

den Projektleitern, 2. Outsourcen der Aufgabe, 3. Einsatz eines qualifizierten Nachwuchs-

Projektleiters zu 100 % als Assistentenetc.

zu überlegen. Wird die Alternative drei gewählt, kann

mit 50% des Projektleiters und 100% desNachwuchs-Projektleiters die Bedingung80 % Projektleitung erfüllt werden. Einepositive Entscheidung kann durch die Ent-wicklungsleitung getroffen werden.

C.02.01.02 Aufgabe definierenKlärung und Quantifizierung aller in derCheckliste enthaltenen Punkte und zusätz-lich der aus den Unterlagen der davor lie-genden Prozessschritten bekannten Krite-rien. Eine klare Definition der meist tech-nischen Anforderungen muss vorgenom-men werden. Dabei sollen jedoch nicht diemöglichen Lösungen sondern lediglich dieRahmenbedingungen fixiert werden. Essollte darauf geachtet werden, dass mit dengetroffenen Festlegungen die Ziele klar for-muliert sind, aber auch Freiraum für Krea-tivität der Entwicklung verbleibt.

Eine klare technische Anforderung stelltz. B. die gewünschte Fehlerrate dar. Dieppm Rate liegt laut Anforderung bei 0 ppm(Part per Million) und stellt ein Control-lingkriterium dar. Die Plankennzahl wurdewie folgt fixiert:

Das Projekt ist bereits an dieser Stelle an-zuhalten, da 0 ppm eine Anforderung dar-stellt, die laut Unternehmenszielen nichtgewünscht ist und sich weder die Logistiknoch die Produktion – in der Kürze der Zeit– auf diese Anforderungen einstellen kön-nen. Als Alternative kann die ppm-Rateverändert oder die Entwicklung für Lohn-fertigung durchgeführt werden. Die Ent-scheidung müsste in diesem Fall lauten:

„Produktion nicht im eigenen Haus“. NachDefinition der Aufgaben werden diese mitden Verantwortlichen, meist ein Entwick-lungsausschuss für das Projekt, abgestimmtund beschlossen.

C.02.01.04 Targets definierenDie Ziele sind umfassend festzulegen. Da-bei wird heute oft unter „Targets“ nur dieFestlegung des Aufwandes verstanden.Targets für ein Entwicklungsprojekt um-fassen jedoch alle für Erfolgsfaktoren desUnternehmens relevanten Kriterien.

Nach einer groben Abschätzung des zuerwartenden Entwicklungsaufwandes inHöhe von 4,2 Mio € und der Absicherungdieser Schätzung durch den Vergleich mitvorliegenden Projekt-Nachkalkulationenvergleichbarer Entwicklungen wird dieSchätzung verabschiedet.

Nach dem Vergleich mit der Plan-Kennzahlwird das Ziel als erreichbar eingestuft.

In Folge der Vertriebsstrategie ist mit ei-ner kurzen Lebenszeit des Produktes zurechnen. Da es sich um ein Produkt in derHochpreislage handelt, ist bei der Ent-wicklung der Schwerpunkt nicht auf dieMinimierung der Herstellkosten zu legen.Zur Minimierung des Risikos kann in die-sem Fall der Entwicklungsbeitrag des Kun-den als Target für den Entwicklungsauf-wand festgelegt werden. Damit wird die alsErfolgsfaktor definierte Amortisationszeitnoch deutlicher als in der Vorrechnung (1,2Jahren) unterschritten.

Aus der Rückrechnung des Marktpreisesvon 100,– € / Stück ergibt sich ein „Ver-kaufspreis netto ab Werk“ von 85,–. Fürdas Produkt ist keine Erweiterungsinvesti-tion erforderlich, da Lohnbearbeitung vor-gesehen wird.

Zur Festlegung der Targets werden dieGrenzherstellkosten bestehender Produktenach technologischen Merkmalen ausge-wählt und zwischen nahe liegenden Pro-dukten interpoliert. In diesem Fall werdendie Grenzherstellkosten als Target fixiert.Für das Hochpreisprodukt wird ein er-

reichbares Ziel von 28,–€ / Stück festge-legt. Daraus ergibt sich ein Deckungsbei-trag von (85,–€ / 28,–€) 57,–€ pro Stückuns eine Ist- Kennzahl von (57,–€ / 28,–€)203%.

Auch diese Kennzahl liegt somit im Rah-men der Vorgaben. Den weiteren Schrittenim Prozess steht somit nichts im Wege.

Zusammenfassung

Das Prozess-Controlling stellt eine Me-thode dar, mit deren Hilfe das Unterneh-men bei jeder Entscheidung sofort die Aus-wirkung auf sämtliche Unternehmenszieleerkennt. Die Ziele werden damit leichterund schneller erreichbar.

Der so erzielte Erfolg tritt unmittelbarein und ist messbar. Aufgrund der Zuver-lässigkeit der Entscheidungen, die „pro-cess-controlled“ sind, lassen sich Vor-schaurechnungen erstellen, die über denStand des Unternehmens mit großer Zu-verlässigkeit Auskunft geben.

Die GB Controlling AG hat es sich zurAufgabe gemacht, Unternehmen bei derReorganisation des Controlling neue underfolgreiche Wege zu weisen und damitauch auf dem Gebiet der Steuerung demMitbewerber mindestens um eine Nasen-länge voraus zu sein.

Literaturhinweis

Kaplan, R.S. /Norton, O.P.: The Balanced Scorecard.Translating Strategy inti Action, Boston 1996.

Gottfried Bauer

Controlling Kriterium KZ* Plan-KZ

Amortisationszeit E 2 Jahre

Controlling Kriterium KZ* Plan-KZ

Deckungsbeitrag aufBasis Grenz-Herstellkosten

E 75 %

Controlling Kriterium KZ* Plan-KZ

Fehlerrate Q 10 ppm

Controlling Kriterium KZ* Plan-KZ

Projektaufwand E 10 Mio.