Embed Size (px)

Citation preview

ZugerTreuhändervereinigung

www.pwc.com

Frühschoppen

SteuerabkommenDeutschland-SchweizDeutschland-Schweiz

Dr. Maren Gräfe

Giovanna Mattle

+41 58 792 4374

+41 58 792 4294

21. März 2012

Agenda

I. Steuerabkommen: Regelung zur Legalisierung unversteuerterdeutscher Bankkunden

II. Sonderfall im Steuerabkommen: Kapitalgesellschaften alsSitzgesellschaften

III. Schweiz-steuerliche Einordnung von Kapitalgesellschaften als

PwC

III. Schweiz-steuerliche Einordnung von Kapitalgesellschaften alsSitzgesellschaften

IV. Deutsch-steuerliche Einordnung von Kapitalgesellschaften alsSitzgesellschaften

V. Problematik der Legalisierung von Kapitalgesellschaften alsSitzgesellschaften

VI. Fazit

VII. PwC-Ansprechpartner

2März 2012Zuger Treuhändervereinigung

I. Steuerabkommen: Regelung zurLegalisierung unversteuerter deutscherBankkunden

PwCZuger Treuhändervereinigung

3März 2012

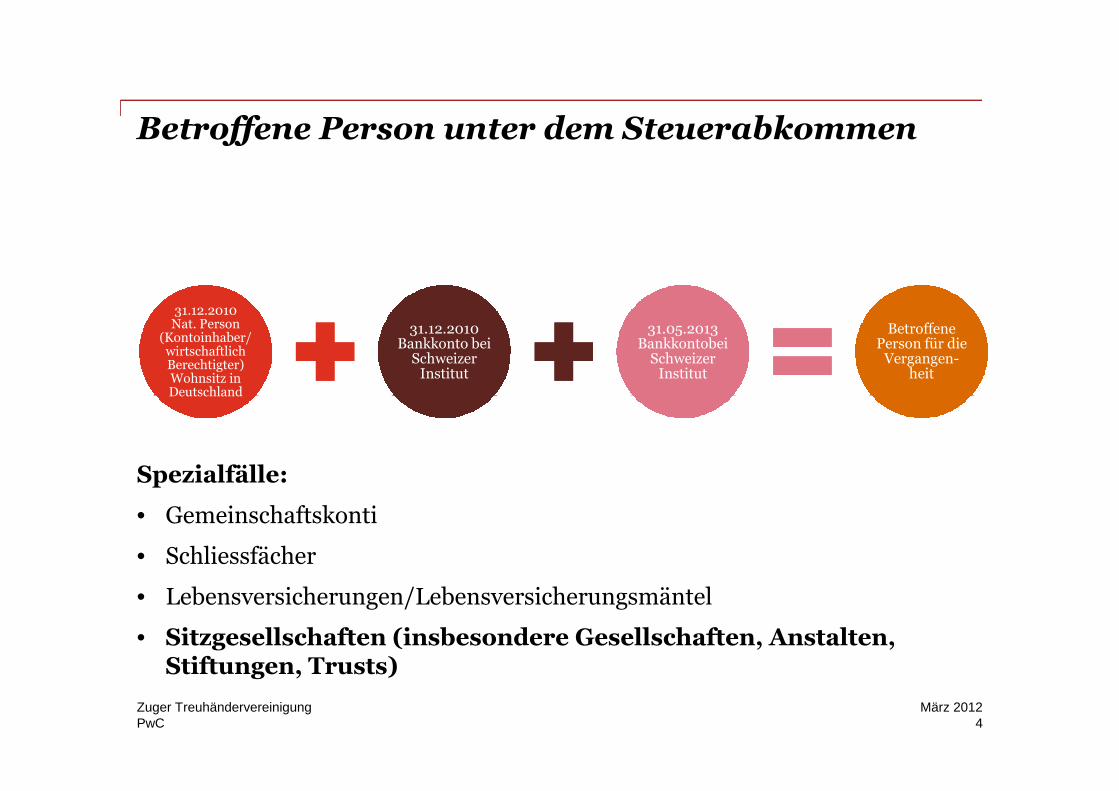

Betroffene Person unter dem Steuerabkommen

31.12.2010Nat. Person

(Kontoinhaber/wirtschaftlichBerechtigter)Wohnsitz inDeutschland

31.12.2010Bankkonto bei

SchweizerInstitut

31.05.2013Bankkontobei

SchweizerInstitut

BetroffenePerson für die

Vergangen-heit

PwCZuger Treuhändervereinigung

4März 2012

Deutschland

Spezialfälle:

• Gemeinschaftskonti

• Schliessfächer

• Lebensversicherungen/Lebensversicherungsmäntel

• Sitzgesellschaften (insbesondere Gesellschaften, Anstalten,Stiftungen, Trusts)

Handlungsoptionen der Bankkunden nach demSteuerabkommen

Betroffene Person kann Wahl für Vergangenheit und Zukunftunabhängig voneinander treffen

Vergangenheit Zukunft

PwCZuger Treuhändervereinigung

5März 2012

Abgeltungsteuer aufanonymer Basis

Freiwillige Meldung

Unabhängig vomAbkommen: Selbstanzeige

Abgeltungsteuer aufanonymer Basis

Freiwillige Meldung

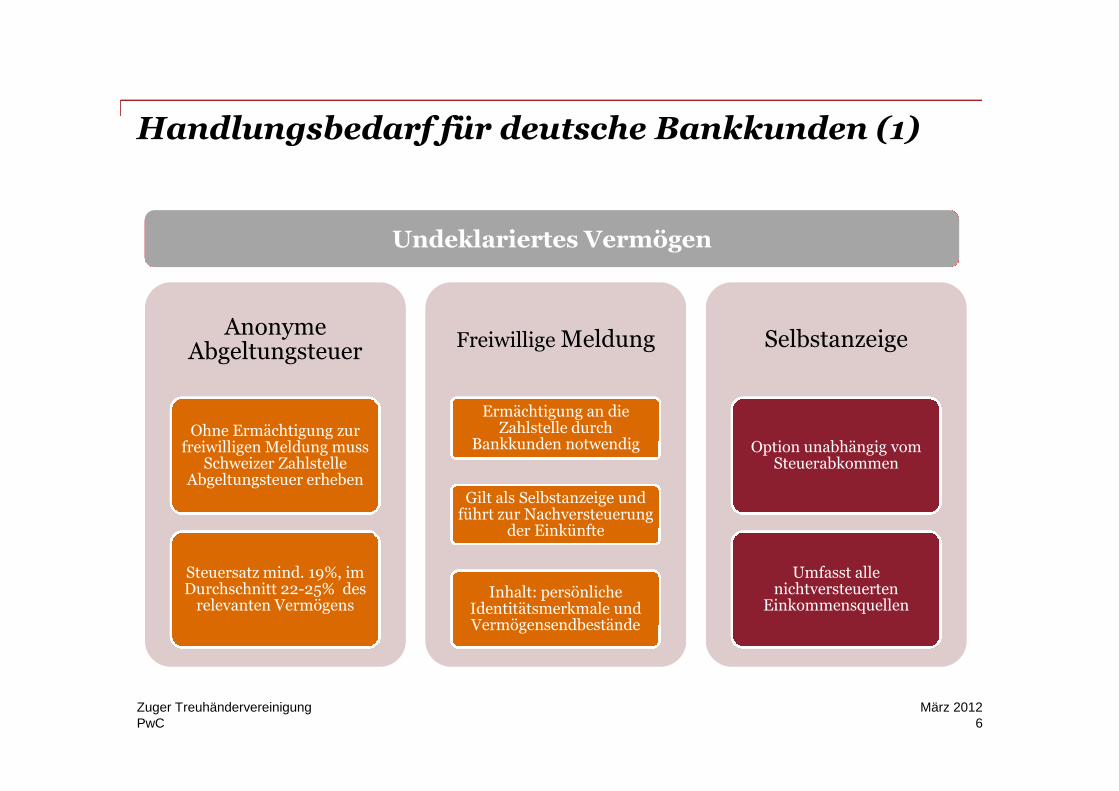

Handlungsbedarf für deutsche Bankkunden (1)

Undeklariertes Vermögen

AnonymeAbgeltungsteuer

Freiwillige Meldung Selbstanzeige

PwCZuger Treuhändervereinigung

6März 2012

Ohne Ermächtigung zurfreiwilligen Meldung muss

Schweizer ZahlstelleAbgeltungsteuer erheben

Steuersatz mind. 19%, imDurchschnitt 22-25% des

relevanten Vermögens

Ermächtigung an dieZahlstelle durch

Bankkunden notwendig

Gilt als Selbstanzeige undführt zur Nachversteuerung

der Einkünfte

Inhalt: persönlicheIdentitätsmerkmale undVermögensendbestände

Option unabhängig vomSteuerabkommen

Umfasst allenichtversteuerten

Einkommensquellen

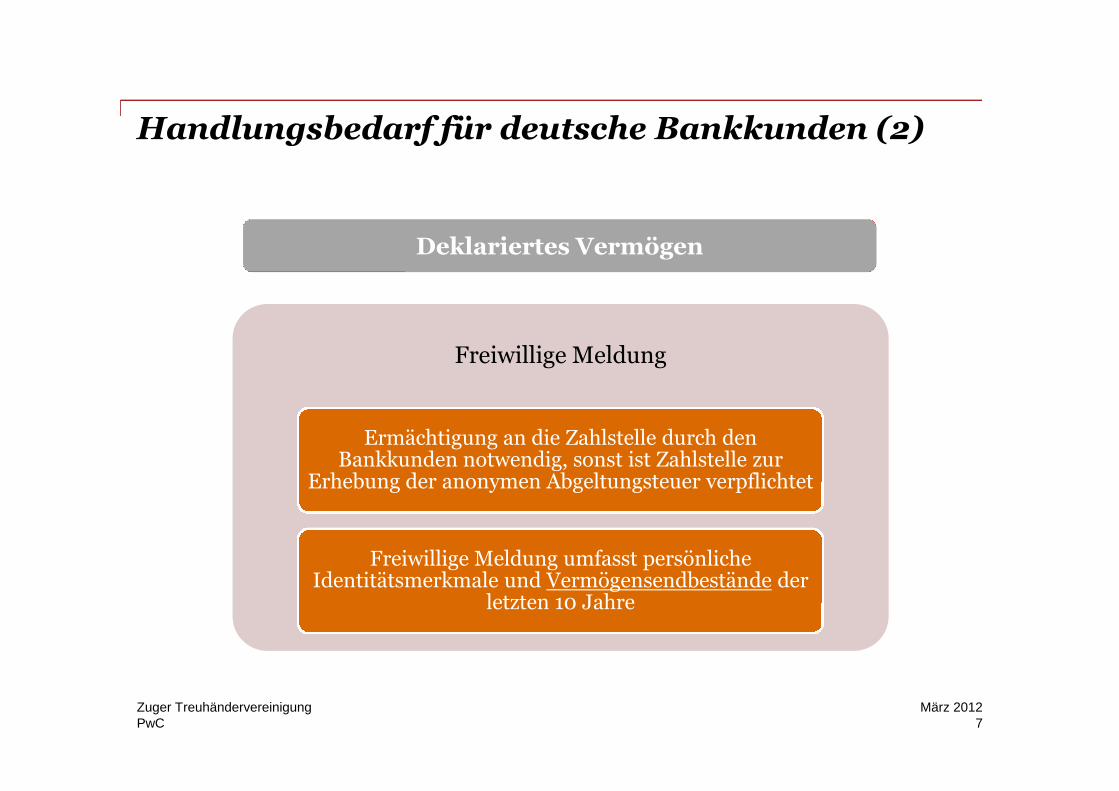

Handlungsbedarf für deutsche Bankkunden (2)

Deklariertes Vermögen

Freiwillige Meldung

PwCZuger Treuhändervereinigung

7März 2012

Ermächtigung an die Zahlstelle durch denBankkunden notwendig, sonst ist Zahlstelle zur

Erhebung der anonymen Abgeltungsteuer verpflichtet

Freiwillige Meldung umfasst persönlicheIdentitätsmerkmale und Vermögensendbestände der

letzten 10 Jahre

II. Sonderfall im Steuerabkommen:Kapitalgesellschaften als Sitzgesellschaften

PwCZuger Treuhändervereinigung

8März 2012

Ausgangslage Sitzgesellschaften

• Das Steuerabkommen erfasst nicht nur direkt gehaltene Depots undKonten von deutschen Bankkunden, sondern auch Fälle, in denen eindeutscher Bankkunde als wirtschaftlich Berechtigter (Nutzungsberechtiger,Formular A) gilt

• Dies gilt grundsätzlich auch im Falle von zwischengeschaltetenKapitalgesellschaften (Sitzgesellschaften), bei welcher der deutsche

PwC

Kapitalgesellschaften (Sitzgesellschaften), bei welcher der deutscheBankkunde im Formular A aufgeführt wird

• Ausnahmsweise wird Sitzgesellschaft nicht vom Steuerabkommen erfasst,wenn

Nachweis der effektiven Besteuerung der Sitzgesellschaft am Gründungs-oder Sitzstaat oder

Deutsch-steuerliche Einordnung als intransparent

Zuger Treuhändervereinigung9

März 2012

Definition Sitzgesellschaft nach demSteuerabkommen

• Nach dem Steuerabkommen ist eine Sitzgesellschaft eine juristischePerson, Gesellschaft, Anstalt, Stiftung, Trust, Treuhandunternehmenoder ähnliche Verbindung, die kein Handels-, Fabrikations- oder anderesnach kaufmännischer Art geführtes Gewerbe betreibt

PwCZuger Treuhändervereinigung

10März 2012

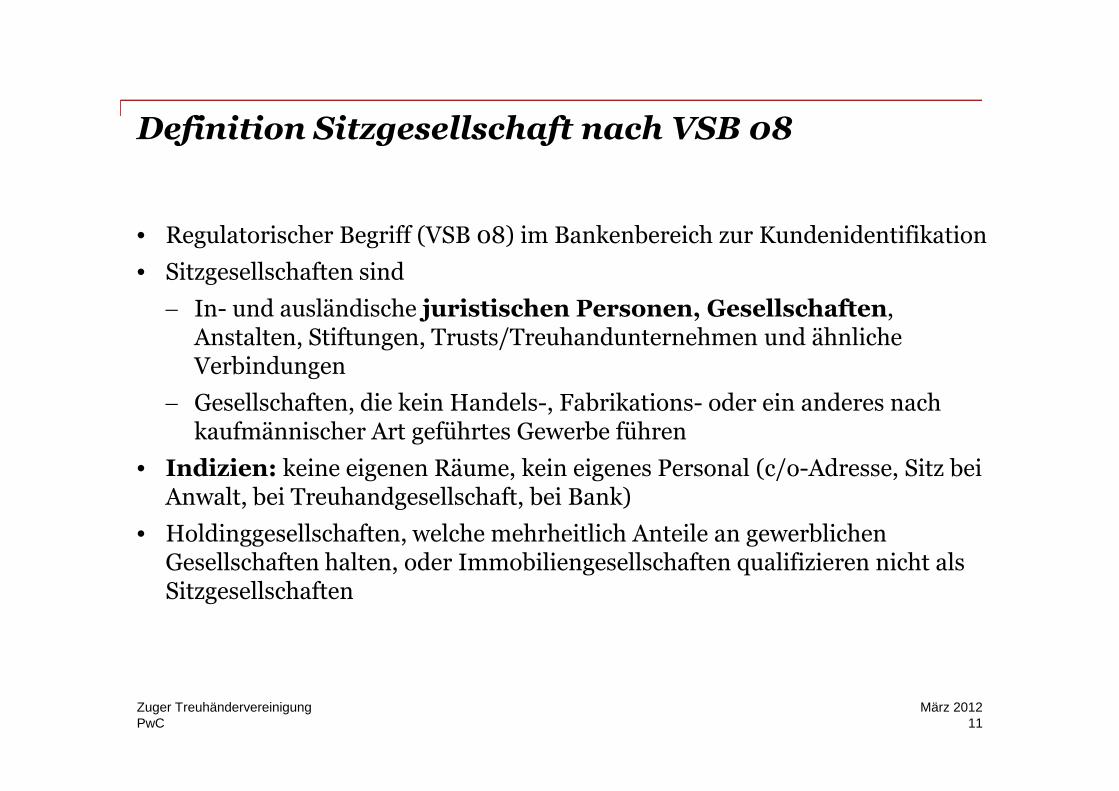

Definition Sitzgesellschaft nach VSB 08

• Regulatorischer Begriff (VSB 08) im Bankenbereich zur Kundenidentifikation

• Sitzgesellschaften sind

In- und ausländische juristischen Personen, Gesellschaften,Anstalten, Stiftungen, Trusts/Treuhandunternehmen und ähnlicheVerbindungen

Gesellschaften, die kein Handels-, Fabrikations- oder ein anderes nach

PwCZuger Treuhändervereinigung

11März 2012

Gesellschaften, die kein Handels-, Fabrikations- oder ein anderes nachkaufmännischer Art geführtes Gewerbe führen

• Indizien: keine eigenen Räume, kein eigenes Personal (c/o-Adresse, Sitz beiAnwalt, bei Treuhandgesellschaft, bei Bank)

• Holdinggesellschaften, welche mehrheitlich Anteile an gewerblichenGesellschaften halten, oder Immobiliengesellschaften qualifizieren nicht alsSitzgesellschaften

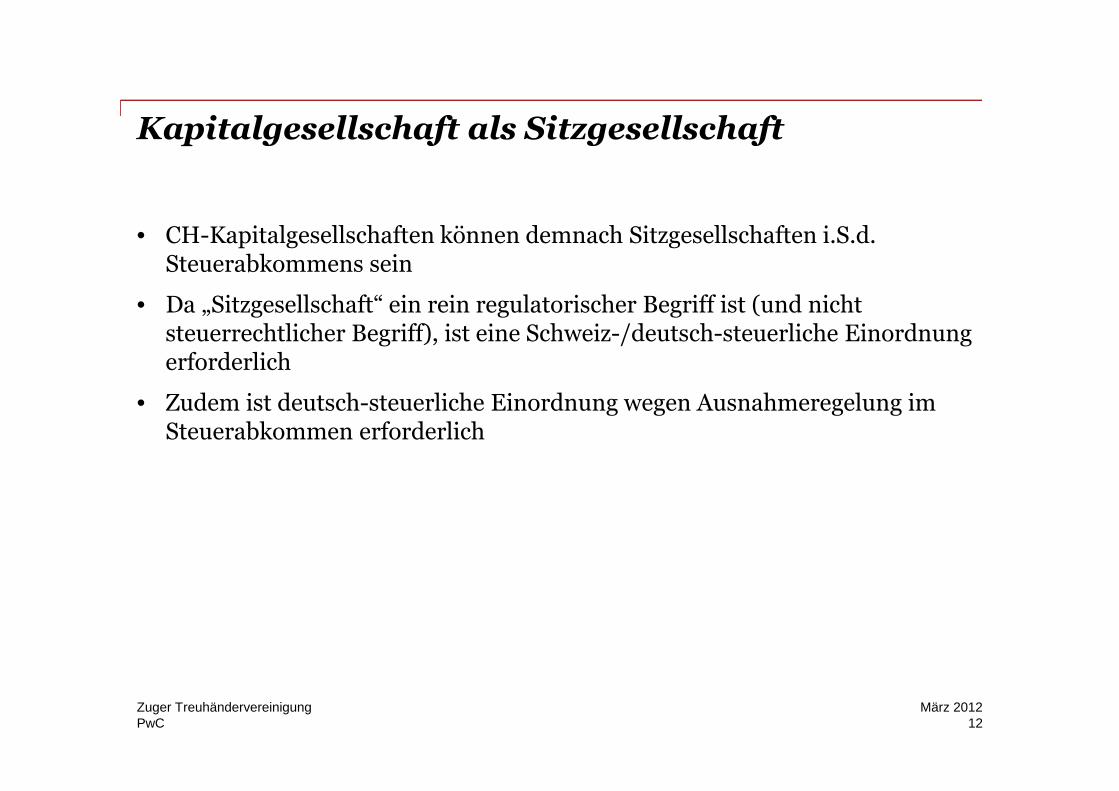

Kapitalgesellschaft als Sitzgesellschaft

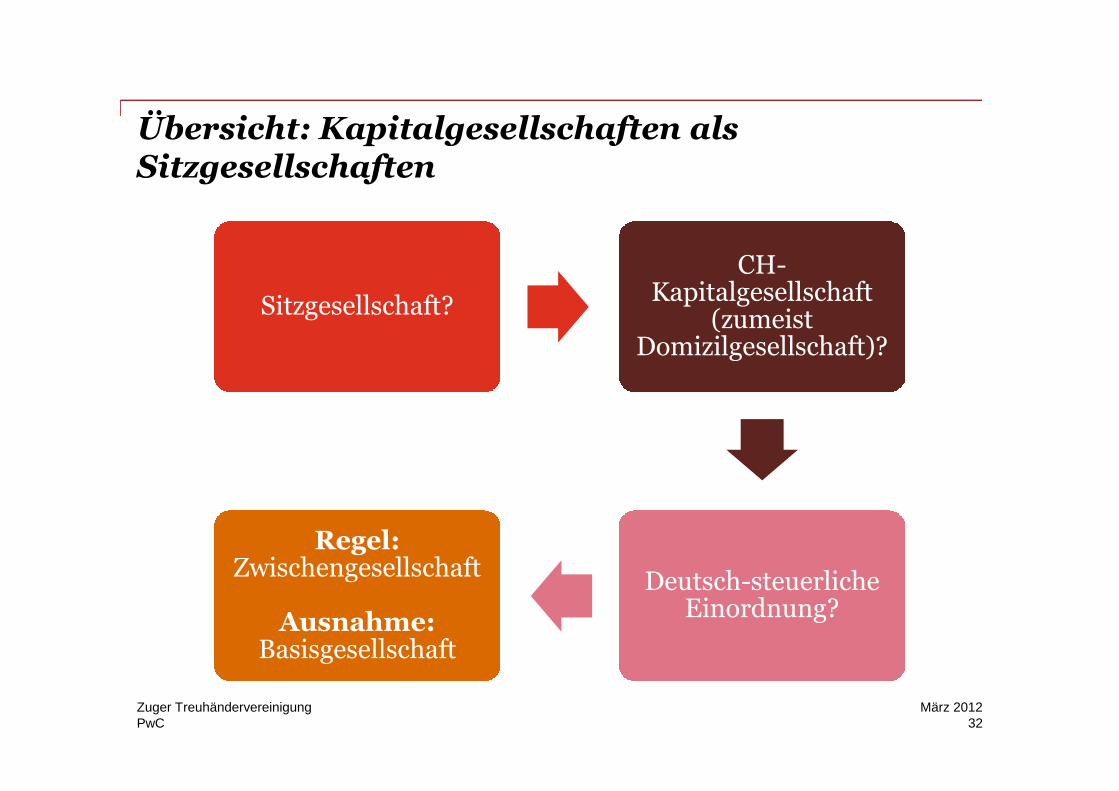

• CH-Kapitalgesellschaften können demnach Sitzgesellschaften i.S.d.Steuerabkommens sein

• Da „Sitzgesellschaft“ ein rein regulatorischer Begriff ist (und nichtsteuerrechtlicher Begriff), ist eine Schweiz-/deutsch-steuerliche Einordnungerforderlich

• Zudem ist deutsch-steuerliche Einordnung wegen Ausnahmeregelung im

PwC

• Zudem ist deutsch-steuerliche Einordnung wegen Ausnahmeregelung imSteuerabkommen erforderlich

Zuger Treuhändervereinigung12

März 2012

III. Schweiz-steuerliche Einordnung vonKapitalgesellschaften als Sitzgesellschaften

PwCZuger Treuhändervereinigung

13März 2012

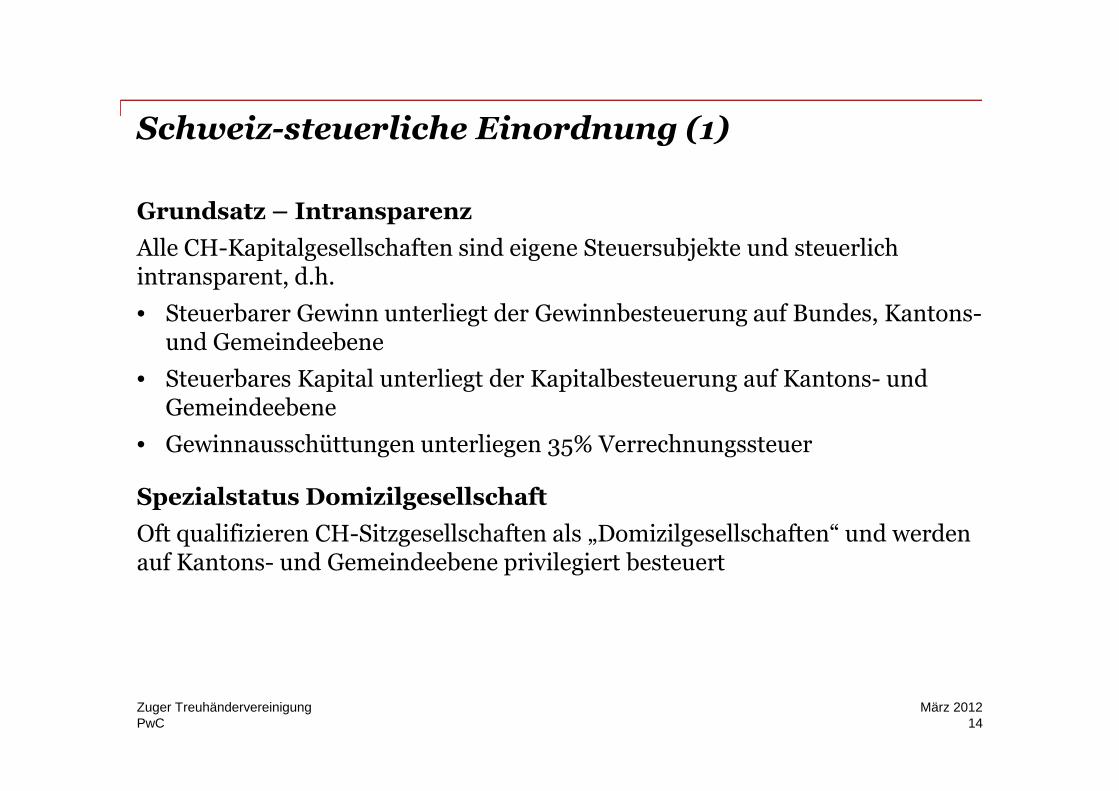

Schweiz-steuerliche Einordnung (1)

Grundsatz – Intransparenz

Alle CH-Kapitalgesellschaften sind eigene Steuersubjekte und steuerlichintransparent, d.h.

• Steuerbarer Gewinn unterliegt der Gewinnbesteuerung auf Bundes, Kantons-und Gemeindeebene

• Steuerbares Kapital unterliegt der Kapitalbesteuerung auf Kantons- undGemeindeebene

PwCZuger Treuhändervereinigung

14März 2012

Gemeindeebene

• Gewinnausschüttungen unterliegen 35% Verrechnungssteuer

Spezialstatus Domizilgesellschaft

Oft qualifizieren CH-Sitzgesellschaften als „Domizilgesellschaften“ und werdenauf Kantons- und Gemeindeebene privilegiert besteuert

Schweiz-steuerliche Einordnung (2)

Domizilgesellschaften sind Gesellschaften, die

• Nur Verwaltungstätigkeit in der Schweiz und keine Geschäftstätigkeit in derSchweiz ausüben

• Kein eigenes Personal, kein eigenes Büro und sonst geringe Infrastrukturbesitzen

• Alle Rechtsformen möglich (Aktien-, Kommanditaktiengesellschaft,

PwC

• Alle Rechtsformen möglich (Aktien-, Kommanditaktiengesellschaft,Gesellschaft mit beschränkter Haftung, Genossenschaften, Betriebstättenausländischer Kapitalgesellschaften)

• Im Kanton Zug unterliegen Domizilgesellschaften typischerweise folgendeneffektiven Steuersätzen (2011)

Gewinnsteuersatz von rund 8%

Kapitalsteuersatz von rund 0.011% (min. CHF 250 einfache Kapitalsteuer)

Zuger Treuhändervereinigung15

März 2012

Schweiz-steuerliche Einordnung (3)

Fazit

• Eine CH-Kapitalgesellschaft, die gleichzeitig Sitzgesellschaft ist, ist in derRegel eine Schweizer Domizilgesellschaft

PwCZuger Treuhändervereinigung

16März 2012

IV. Deutsch-steuerliche Einordnung vonKapitalgesellschaften als Sitzgesellschaften

PwCZuger Treuhändervereinigung

17März 2012

Deutsch-steuerliche Einordnung (1)

Grundsatz – Intransparenz

• Kapitalgesellschaften sind aus deutsch-steuerlicher Sicht grundsätzlichanzuerkennende Rechtsträger und damit steuerlich intransparent

• Ausstattung der Kapitalgesellschaft mit Vermögenswerten kann inDeutschland steuerpflichtiger Übertragungsvorgang sein(Vermögensübertrag löst u.U. steuerpflichtigen Veräusserungsvorgang aus)

PwCZuger Treuhändervereinigung

18März 2012

(Vermögensübertrag löst u.U. steuerpflichtigen Veräusserungsvorgang aus)

• Keine Zurechnung der laufenden Erträge, es sei denn Hinzurechnungs-besteuerung

Deutsch-steuerliche Einordnung (2)

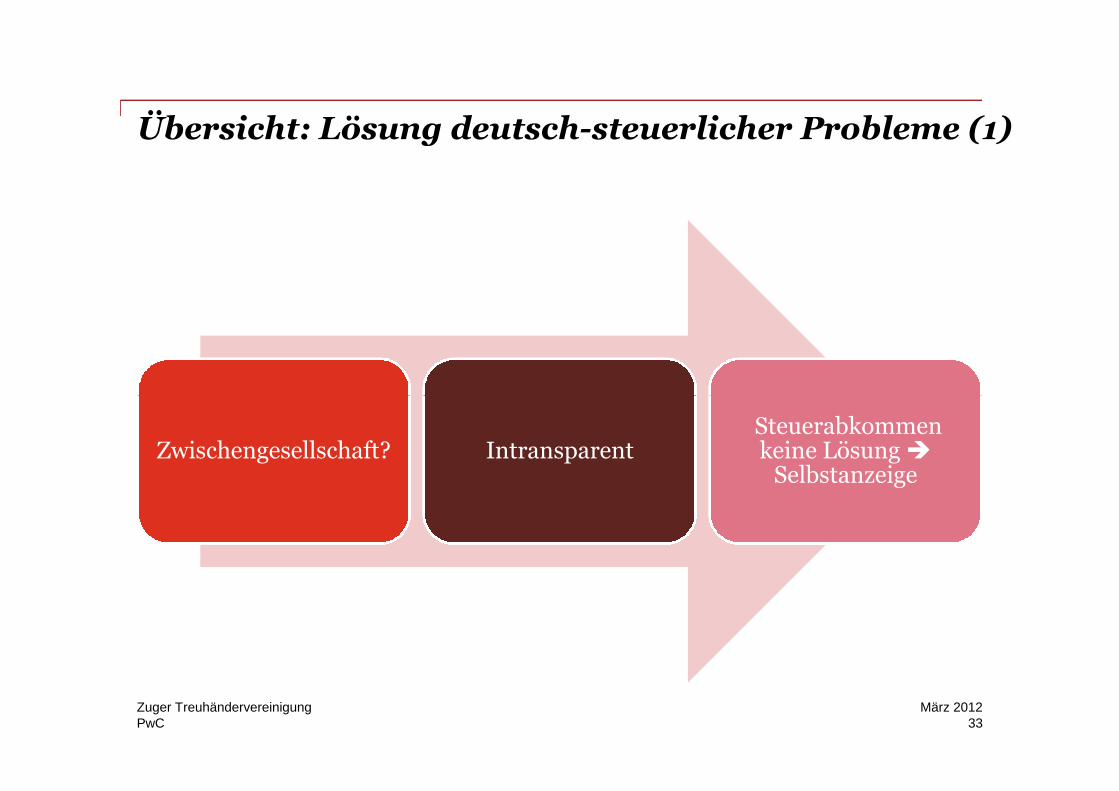

Spezialfall – Zwischengesellschaft (Hinzurechnungsbesteuerung)

• Kapitalgesellschaft steuerlich intransparent

• Missbrauchsvorschrift bewirkt nur fiktive unmittelbare Zurechnung undBesteuerung der Erträge bei Gesellschaftern (Hinzurechnungsbesteuerung)

• In diesen Fällen spricht man von sog. „Zwischengesellschaft“

PwCZuger Treuhändervereinigung

19März 2012

• Eine Zwischengesellschaft ist eine ausländische Gesellschaft

die inländerbeherrscht ist (mehr als 50%),

die Einkünfte, die einer niedrigen Besteuerung unterliegen, generiert und

welche nicht aus sog. „aktiven Einkünften“ stammen (Abgrenzung zu„passiven Einkünften“)

Deutsch-steuerliche Einordnung (3)

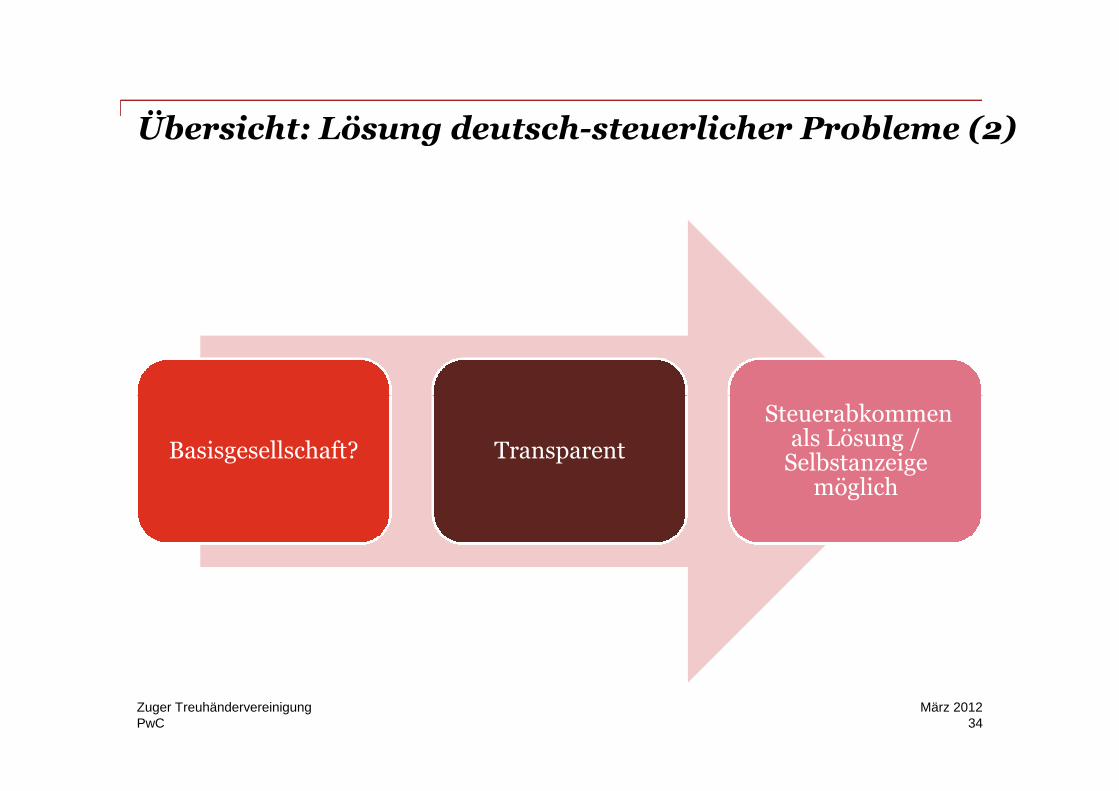

Spezialfall – Basisgesellschaft

• Alte Rechtsprechung des BFH zu Basisgesellschaften

Ganz ausnahmsweise gilt die Kapitalgesellschaft (zulasten desSteuerpflichtigen) als transparent (§ 42 AO i.V.m. § 39 AO)

Allerdings Rechtsprechung aufgrund von Missbrauchsaspekten:

PwC

Allerdings Rechtsprechung aufgrund von Missbrauchsaspekten:Niedrigsteuerland/Steuerersparnis als Grund für die Errichtung

Kriterien für eine Basisgesellschaft sind (nicht abschliessend)

o Fehlen von wirtschaftlichen Gründen, kein eigenesPersonal/Geschäftsräume/Geschäftsausstattung, reineBriefkastengesellschaft, reine Verwaltungstätigkeit (Halten vonKapital/Wertpapieren), Organe treten wirtschaftlich nicht nach aussenauf, funktionsloser Rechtsträger

Unklar ist, ob Rechtsprechung (zugunsten Steuerpflichtigen) übertragbarfür Frage Anwendbarkeit des Steuerabkommens

Zuger Treuhändervereinigung20

März 2012

Deutsch-steuerliche Einordnung (4)

Fazit

• Sofern nicht mit Basisgesellschaftsrechtsprechung argumentiert werdenkann, gilt Kapitalgesellschaft aus deutsch-steuerlicher Sicht stets alsintransparent

• Bei einer Sitzgesellschaft aber in der Regel Zurechnung der laufendenErträge gemäss deutscher Hinzurechnungsbesteuerung

PwC

Erträge gemäss deutscher Hinzurechnungsbesteuerung

• Eine CH-Kapitalgesellschaft (zumeist eine Domizilgesellschaft), diegleichzeitig Sitzgesellschaft ist, ist daher in der Regel eine DeutscheZwischengesellschaft

Zuger Treuhändervereinigung21

März 2012

V. Problematik der Legalisierung vonKapitalschaften als Sitzgesellschaften

PwCZuger Treuhändervereinigung

22März 2012

Ausgangslage

• Aus deutsch-steuerlicher Sicht ist grundsätzlich von intransparentenKapitalgesellschaften auszugehen

• Mit Errichtung (Veräusserungsvorgang) und Leben (laufende Ertrags-besteuerung) der Schweizer Kapitalgesellschaft sind steuerpflichtigeVorgänge verbunden

• Bei Nichtdeklarierung dieser Vorgänge

PwCZuger Treuhändervereinigung

23März 2012

• Bei Nichtdeklarierung dieser Vorgänge

Steuerhinterziehung

Steuerstrafrechtliche Implikationen auch für jeweiligen Berater/Verwaltungsrat (Beihilfe)

Steuerabkommen als Lösung?

Beihilfe zur Steuerhinterziehung (1)

Folgen für den Verwaltungsrat der Gesellschaft

• Wenn gegen einen Gesellschafter (dt. Bankkunde) ein Strafverfahren wegenSteuerhinterziehung eröffnet wird, kann der Verdacht entstehen, dass derVerwaltungsrat hiervon gewusst und den Gesellschafter dabei unterstützt hat

Mögliche Beihilfe zur Steuerhinterziehung

PwC

• Beihilfe ist die mit Teilnehmerwillen vorsätzliche Hilfeleistung zur fremdenSteuerhinterziehung

• Bedingter Vorsatz/Eventualvorsatz (sog. „billigendes Inkaufnehmen“ )genügt hierfür

Zuger Treuhändervereinigung24

März 2012

Beihilfe zur Steuerhinterziehung (2)

• Tatbeitrag, der gem. § 27 StGB die fremde Steuerhinterziehung objektivermöglicht, fördert oder erleichtert, ohne für den Taterfolg selbst ursächlichzu sein

• Es genügt Unterstützung bei vorbereitender Handlung und mentale Beihilfe(z.B. Aufsetzen von Strukturen, Verwaltung von Strukturen in Kenntnis derZielsetzung des Gesellschafters problematisch)

PwC

Zielsetzung des Gesellschafters problematisch)

Zuger Treuhändervereinigung25

März 2012

Steuerabkommen als Lösung? (1)

Grundsatz

Bei Inkrafttreten: Legalisierung von unversteuerten Bankkunden und Beraterdurch Einmalzahlung der Abgeltungsteuer

Problematik bei Kapitalgesellschaften

• Wegen der deutsch-steuerlichen Einordnung (Intransparenz) Anwendbarkeit

PwCZuger Treuhändervereinigung

26März 2012

• Wegen der deutsch-steuerlichen Einordnung (Intransparenz) Anwendbarkeitdes Steuerabkommens zur Legalisierung eher zweifelhaft (Ausnahme:Anwendbarkeit der Rechtsprechung zur Basisgesellschaft)

• Schweizer Banken werden aber bei vorliegendem Formular A mit deutschemwirtschaftlich Berechtigtem dennoch wahrscheinlich in jedem Fall Abgeltung-steuer/ Einmalzahlung abführen

• Problem: Einmalzahlung bringt hier ggf. keine Legalisierung/Entkriminali-sierung des Kunden

Strafrechtliche Risiken für Berater und mögliche Haftungsinanspruchnahmeder Berater durch Gesellschafter/Kunde

Steuerabkommen als Lösung? (2)

CH Steuerfolgen

• Sofern Einmalzahlung bei Kontoinhaberin (CH-Kapitalgesellschaft)abgeführt wird, kann dies mögliche CH-Steuerfolgen für dieKapitalgesellschaft haben

Einmalzahlung qualifiziert als geldwerte Leistung, was zu Aufrechnungbeim steuerbaren Gewinn führt

PwC

beim steuerbaren Gewinn führt

Auf die geldwerte Leistung wird 35% Verrechnungssteuer erhoben(sofern Verrechnungssteuer nicht überwälzt wird Gesamtbelastungvon 53.8%!)

Rückforderung der Verrechnungsteuer ist fraglich

Zuger Treuhändervereinigung27

März 2012

Exit aus Sitzgesellschaft als falsche Lösung

Auflösungsstrategien sind kein Ausweg

• Auflösung der Kapitalgesellschaft ist wegen deutsch-steuerlicher Sicht(Intransparenz) ggf. neuer steuerpflichtiger Veräusserungsvorgang

• Bei Nichtanzeige dieser Auflösung ggf. Steuerhinterziehung

• Beteiligung der Berater durch Beihilfe

PwCZuger Treuhändervereinigung

28März 2012

• Beteiligung der Berater durch Beihilfe

• Bei Verkauf oder Liquidation der Gesellschaft können zudem SchweizerSteuerfolgen auftreten

• Änderung des wirtschaftlich Berechtigten (Formular A) ebenfallsproblematisch

VI. Fazit

PwCZuger Treuhändervereinigung

29März 2012

Fazit

Fazit bei Kapitalgesellschaften als Sitzgesellschaften

• Steuerabkommen hilft in diesen Fällen häufig nicht

• Legalisierung der Kunden und der Berater nur im Rahmen der Selbstanzeigemöglich

• Auflösung von bestehenden Kapitalgesellschaften sollte nur nachÜberprüfung der steuerlichen Risiken angegangen werden

PwCZuger Treuhändervereinigung

30März 2012

Überprüfung der steuerlichen Risiken angegangen werden

Handlungsoptionen

Mögliche Lösung

• Analyse der vorhandenen Kapitalgesellschaftsstrukturen deutscherBankkunden

• Frühzeitige Ansprache solcher Kunden

Erörterung der Handlungsmöglichkeiten

PwCZuger Treuhändervereinigung

31März 2012

Erörterung der Handlungsmöglichkeiten

Hinzuziehung eines deutschen Steuerberaters zur Beratung beiSelbstanzeigen

• Nach erfolgter Selbstanzeige Überprüfung, inwiefern existierende Struktur inGesamtvermögenskonzept integriert werden kann

Übersicht: Kapitalgesellschaften alsSitzgesellschaften

Sitzgesellschaft?

CH-Kapitalgesellschaft

(zumeistDomizilgesellschaft)?

PwC

Deutsch-steuerlicheEinordnung?

Regel:Zwischengesellschaft

Ausnahme:Basisgesellschaft

Zuger Treuhändervereinigung32

März 2012

Übersicht: Lösung deutsch-steuerlicher Probleme (1)

PwC

Zwischengesellschaft? IntransparentSteuerabkommenkeine Lösung

Selbstanzeige

Zuger Treuhändervereinigung33

März 2012

Übersicht: Lösung deutsch-steuerlicher Probleme (2)

PwC

Basisgesellschaft? Transparent

Steuerabkommenals Lösung /

Selbstanzeigemöglich

Zuger Treuhändervereinigung34

März 2012

VII. PwC-Ansprechpartner

PwCZuger Treuhändervereinigung

35März 2012

Ansprechpartner in der Schweiz für deutscheBankkunden

Dr. Stephen A. Hecht, LL.M.

Rechtsanwalt (D) / Steuerberater (D)

Fachberater für Internationales Steuerrecht

PartnerLeader German Business Group

PwC ZürichTel: +41 58 792 4465E-Mail: [email protected]

Bianca Patkòs

Steuerberaterin (D)

Senior ManagerinGerman Business Group

PwC ZürichTel: +41 58 792 4221E-Mail: [email protected]

PwCZuger Treuhändervereinigung

36März 2012

E-Mail: [email protected]: Deutsch / Englisch

E-Mail: [email protected]: Deutsch / Englisch / Ungarisch

Dr. Maren Gräfe, LL.M.

Rechtsanwältin (D) / Steuerberaterin (D)

Senior ManagerinGerman Business Group

PwC ZürichTel: +41 58 792 4374E-Mail: [email protected]: Deutsch / Englisch / Französisch

Giovanna Mattle

Rechtsanwältin (CH) / eidg. dipl. Steuerexpertin

Senior ManagerinPrivate Clients Solutions

PwC ZürichTel: +41 58 792 4294E-Mail: [email protected]: Deutsch /Englisch / Italienisch /

Französisch

Fragen?

This publication has been prepared for general guidance on matters of interest only, and doesnot constitute professional advice. You should not act upon the information contained in thispublication without obtaining specific professional advice. No representation or warranty(express or implied) is given as to the accuracy or completeness of the information containedin this publication, and, to the extent permitted by law, PricewaterhouseCoopers AG, itsmembers, employees and agents do not accept or assume any liability, responsibility or duty ofcare for any consequences of you or anyone else acting, or refraining to act, in reliance on theinformation contained in this publication or for any decision based on it.

© 2012 PwC. All rights reserved. In this document, “PwC” refers to PricewaterhouseCoopersAG which is a member firm of PricewaterhouseCoopers International Limited, each memberfirm of which is a separate legal entity.