Embed Size (px)

Citation preview

© 2010 Dr. Hübenthal & Partner * Wirtschaftsprüfungsgesellschaft * Steuerberatungsgesellschaft– Digitale Datenanalyse mit IDEA

IDEA als Instrument der digitalen Betriebs- und

Jahresabschlussprüfung

Dipl.-Kfm. Gero HübenthalWirtschaftsprüfer · Steuerberater

© 2010 Dr. Hübenthal & Partner * Wirtschaftsprüfungsgesellschaft * Steuerberatungsgesellschaft– Digitale Datenanalyse mit IDEA

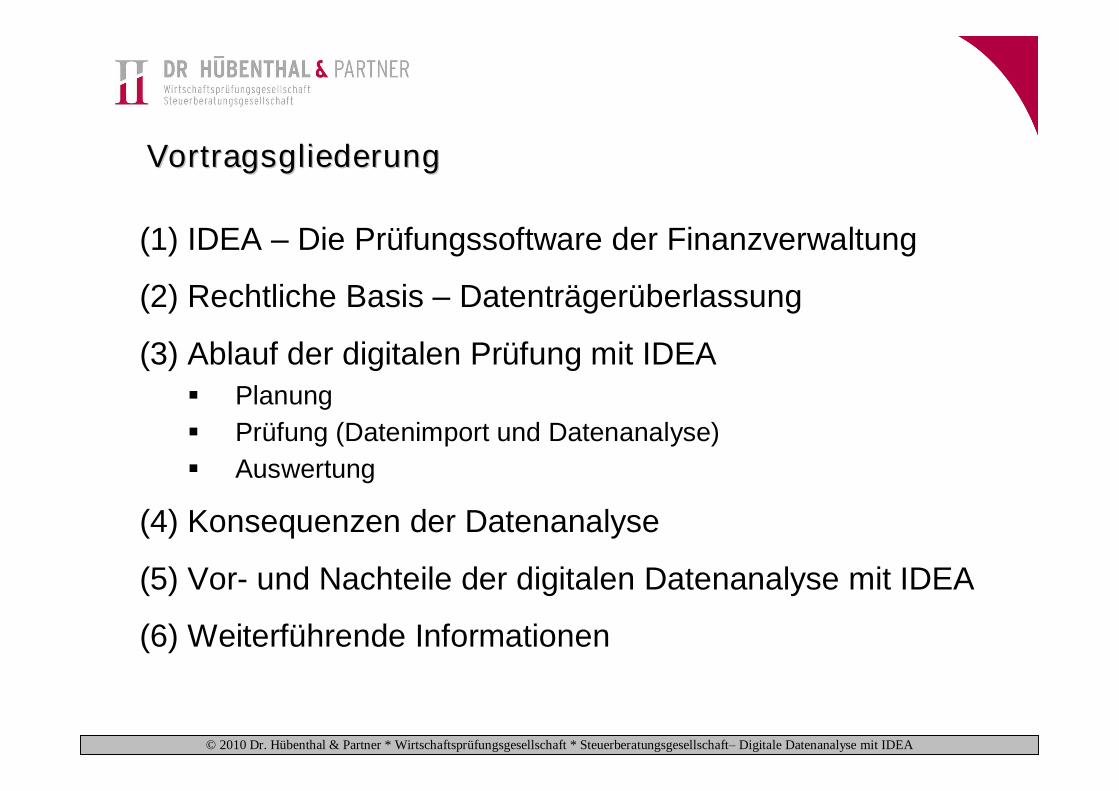

VortragsgliederungVortragsgliederung

(1) IDEA – Die Prüfungssoftware der Finanzverwaltung

(2) Rechtliche Basis – Datenträgerüberlassung

(3) Ablauf der digitalen Prüfung mit IDEA§ Planung§ Prüfung (Datenimport und Datenanalyse)§ Auswertung

(4) Konsequenzen der Datenanalyse

(5) Vor- und Nachteile der digitalen Datenanalyse mit IDEA

(6) Weiterführende Informationen

© 2010 Dr. Hübenthal & Partner * Wirtschaftsprüfungsgesellschaft * Steuerberatungsgesellschaft– Digitale Datenanalyse mit IDEA

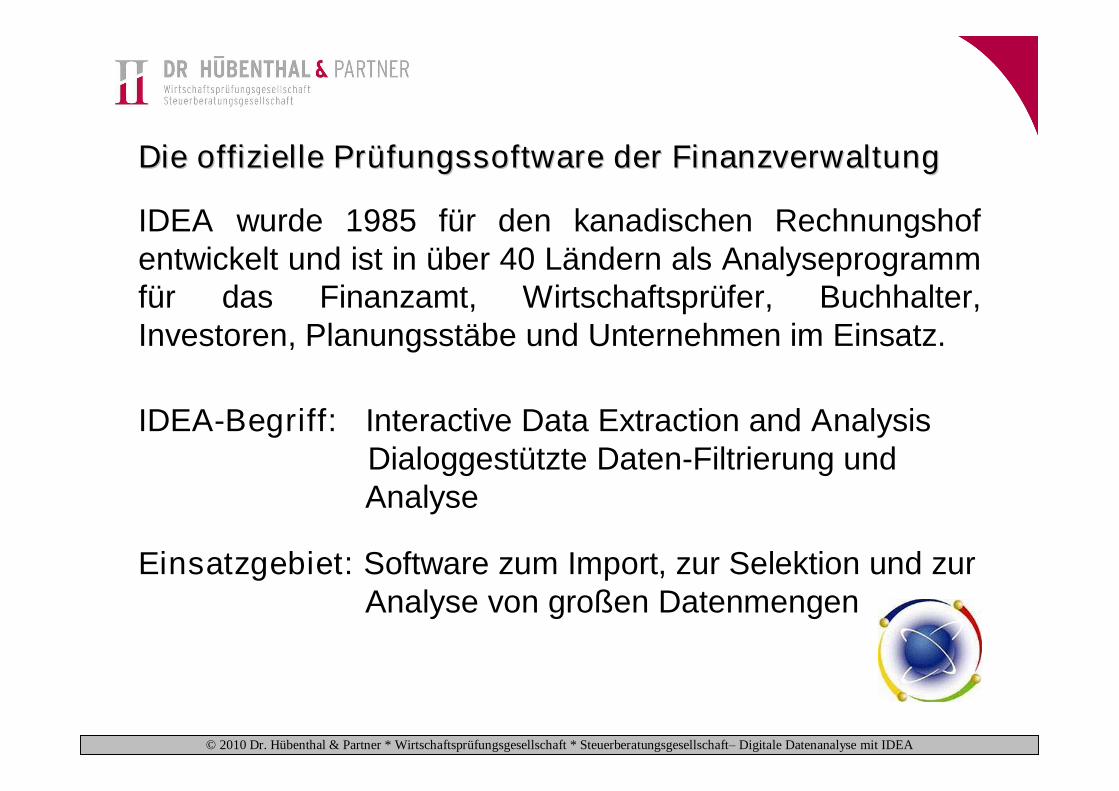

IDEA wurde 1985 für den kanadischen Rechnungshof entwickelt und ist in über 40 Ländern als Analyseprogramm für das Finanzamt, Wirtschaftsprüfer, Buchhalter, Investoren, Planungsstäbe und Unternehmen im Einsatz.

IDEA-Begriff: Interactive Data Extraction and Analysis Dialoggestützte Daten-Filtrierung undAnalyse

Einsatzgebiet: Software zum Import, zur Selektion und zur Analyse von großen Datenmengen

Die offizielle PrDie offizielle Prüüfungssoftware der Finanzverwaltungfungssoftware der Finanzverwaltung

© 2010 Dr. Hübenthal & Partner * Wirtschaftsprüfungsgesellschaft * Steuerberatungsgesellschaft– Digitale Datenanalyse mit IDEA

Rechtliche Basis Rechtliche Basis -- DatentrDatenträägergerüüberlassungberlassung

„Sie kann im Rahmen einer Außenprüfung auch verlangen, dass die Daten nach ihren Vorgaben maschinell ausgewertet oder ihr die gespeicherten Unterlagen und Aufzeichnungen auf einem maschinell verwertbaren Datenträger zur Verfügung gestellt werden.“ (§ 147 Abs. 6 Satz 2 AO)

§ Überlassung der gespeicherten Unterlagen auf maschinell verwertbaren Datenträgern

§ Alle zur Auswertung der Daten notwendigen Informa-tionen sind in maschinell auswertbarer Form zur Verfügung zu stellen

§ Rückgabe der Datenträger und Löschung der Daten nach Auswertung

© 2010 Dr. Hübenthal & Partner * Wirtschaftsprüfungsgesellschaft * Steuerberatungsgesellschaft– Digitale Datenanalyse mit IDEA

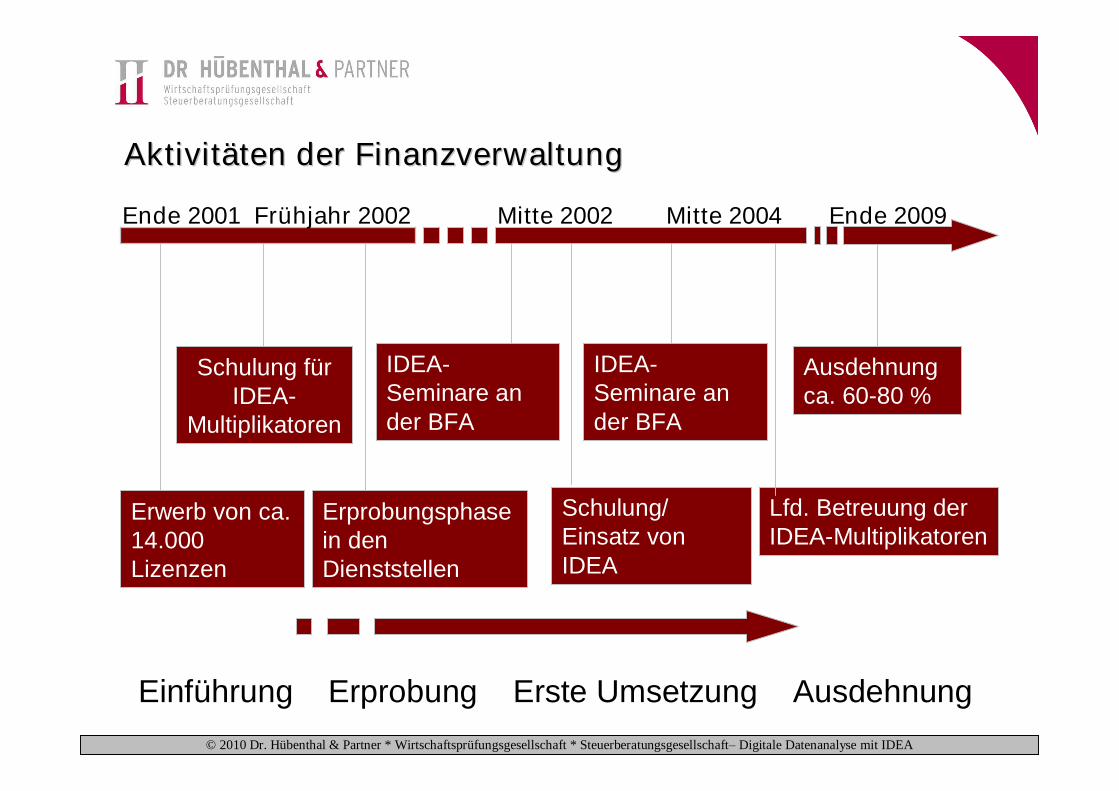

IDEA-Seminare an der BFA

IDEA-Seminare an der BFA

Schulung/ Einsatz von IDEA

Lfd. Betreuung der IDEA-Multiplikatoren

AktivitAktivitääten der Finanzverwaltungten der Finanzverwaltung

Ausdehnung ca. 60-80 %

Erwerb von ca. 14.000 Lizenzen

Schulung für IDEA-

Multiplikatoren

Erprobungsphase in den Dienststellen

Ende 2001 Frühjahr 2002 Mitte 2002 Mitte 2004 Ende 2009

Einführung Erprobung Erste Umsetzung Ausdehnung

© 2010 Dr. Hübenthal & Partner * Wirtschaftsprüfungsgesellschaft * Steuerberatungsgesellschaft– Digitale Datenanalyse mit IDEA

Ablauf einer PrAblauf einer Prüüfung mittels IDEAfung mittels IDEA

PrüfungPlanung

IDEA zur Erreichung

der Prüfungsziele

geeignet?

Für welche Prüfungsschritte

ist IDEA einzusetzen?

Welche Daten werden für die

Prüfung benötigt?

Datenaufbereitung und Datenanalyse

mit IDEA

Auswertung

Auswertung der Prüfungsergebnisse

- Lückenanalyse

- Dateien vergleichen

- Mehrfachbelegung

- Altersstruktur

- Feldstatistik

- Benford-Analyse

...

Konsequenz

Datenimport in IDEA

- Anforderungen- Formate- Schnittstellen

© 2010 Dr. Hübenthal & Partner * Wirtschaftsprüfungsgesellschaft * Steuerberatungsgesellschaft– Digitale Datenanalyse mit IDEA

Mitwirkungspflichten im Rahmen der PrMitwirkungspflichten im Rahmen der Prüüfung (Z3)fung (Z3)

ü Bereitstellung von Daten in maschinell auswertbarer Form (Bildformate sind grundsätzlich nicht ausreichend)

ü Bereitstellung von Informationen über Datenstruktur, Datensatz, Feldbeschreibung, interne und externe Verknüpfungen in maschinell auswertbarer Form

ü Datenüberlassung auch, soweit sich die Daten bei Dritten befinden

© 2010 Dr. Hübenthal & Partner * Wirtschaftsprüfungsgesellschaft * Steuerberatungsgesellschaft– Digitale Datenanalyse mit IDEA

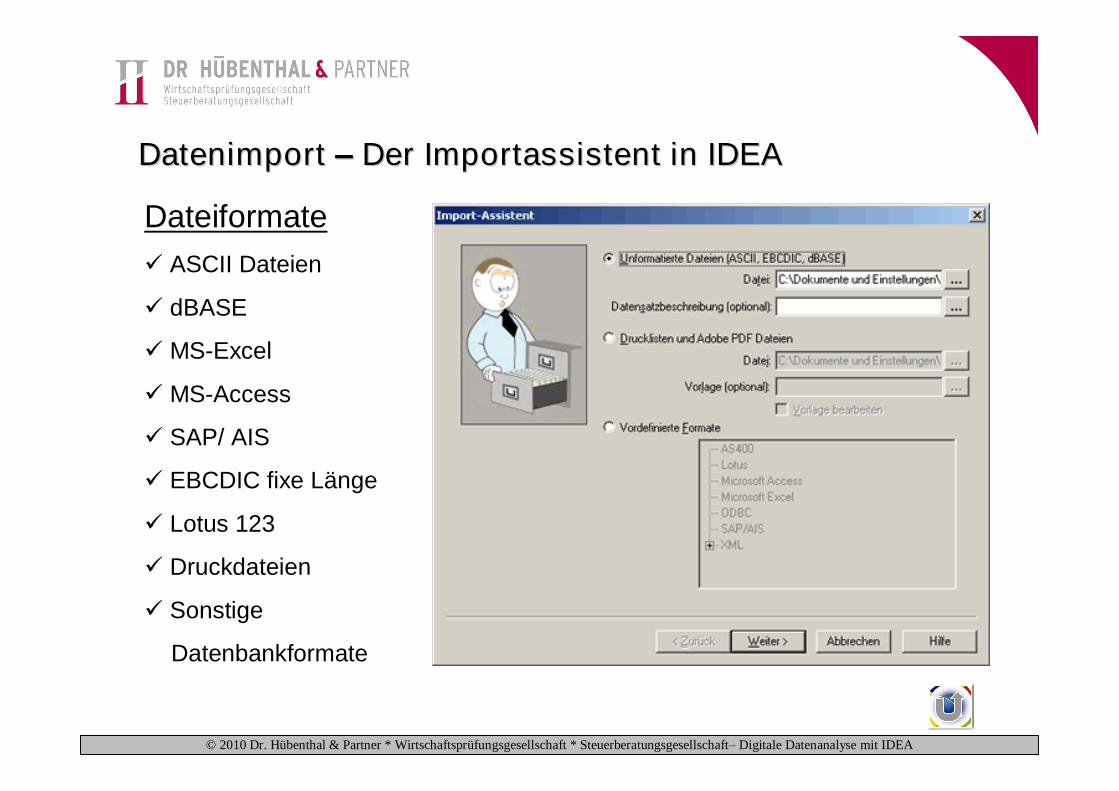

Datenimport Datenimport –– Der Importassistent in IDEADer Importassistent in IDEA

Dateiformateü ASCII Dateien

ü dBASE

ü MS-Excel

ü MS-Access

ü SAP/ AIS

ü EBCDIC fixe Länge

ü Lotus 123

ü Druckdateien

ü Sonstige

Datenbankformate

© 2010 Dr. Hübenthal & Partner * Wirtschaftsprüfungsgesellschaft * Steuerberatungsgesellschaft– Digitale Datenanalyse mit IDEA

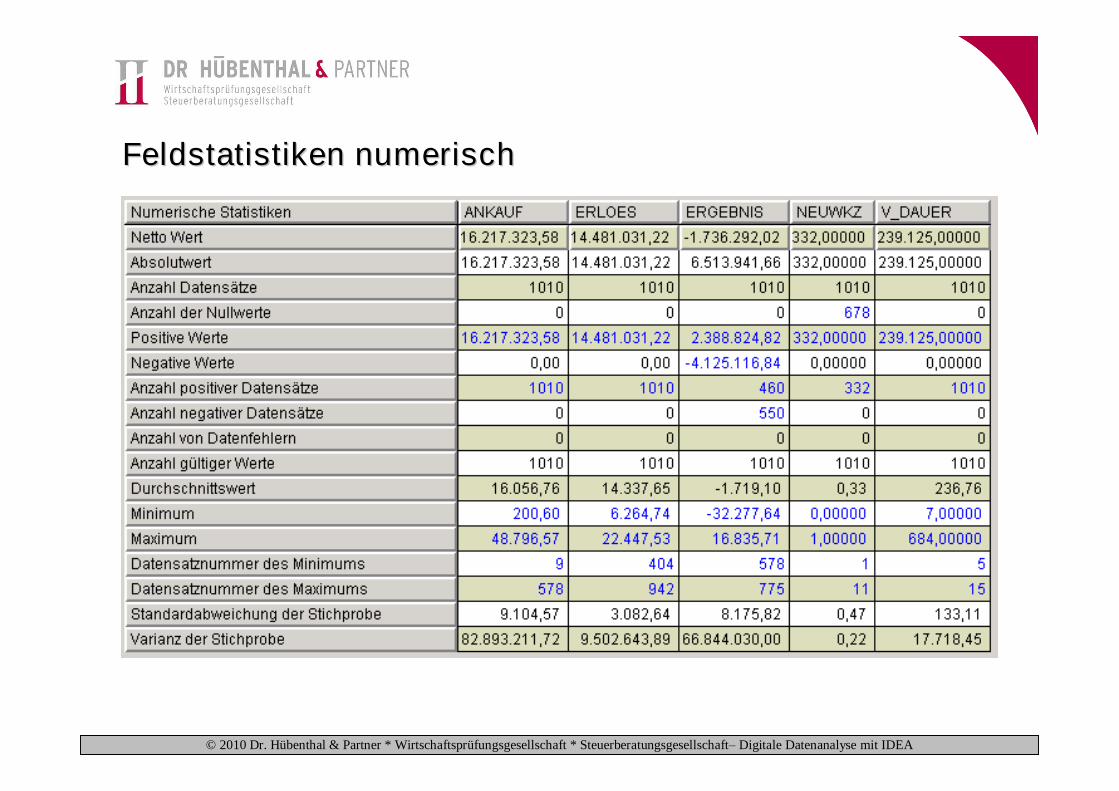

Feldstatistiken numerischFeldstatistiken numerisch

© 2010 Dr. Hübenthal & Partner * Wirtschaftsprüfungsgesellschaft * Steuerberatungsgesellschaft– Digitale Datenanalyse mit IDEA

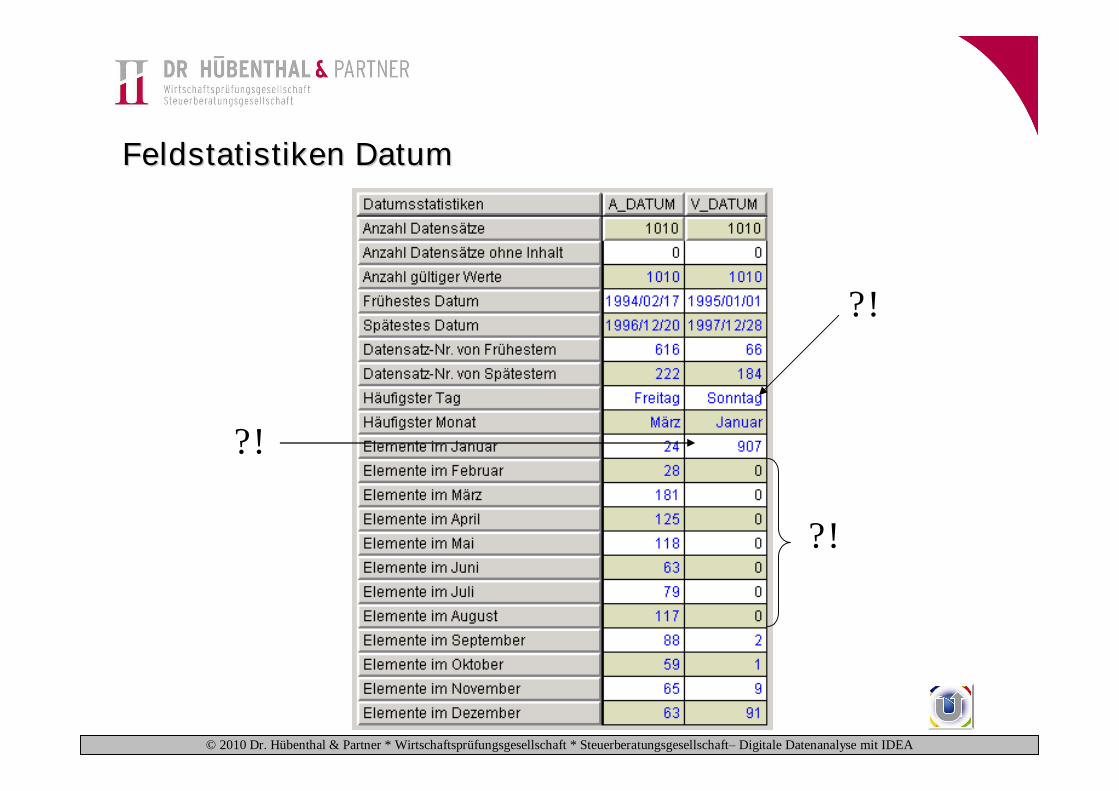

Feldstatistiken DatumFeldstatistiken Datum

?!

?!

?!

© 2010 Dr. Hübenthal & Partner * Wirtschaftsprüfungsgesellschaft * Steuerberatungsgesellschaft– Digitale Datenanalyse mit IDEA

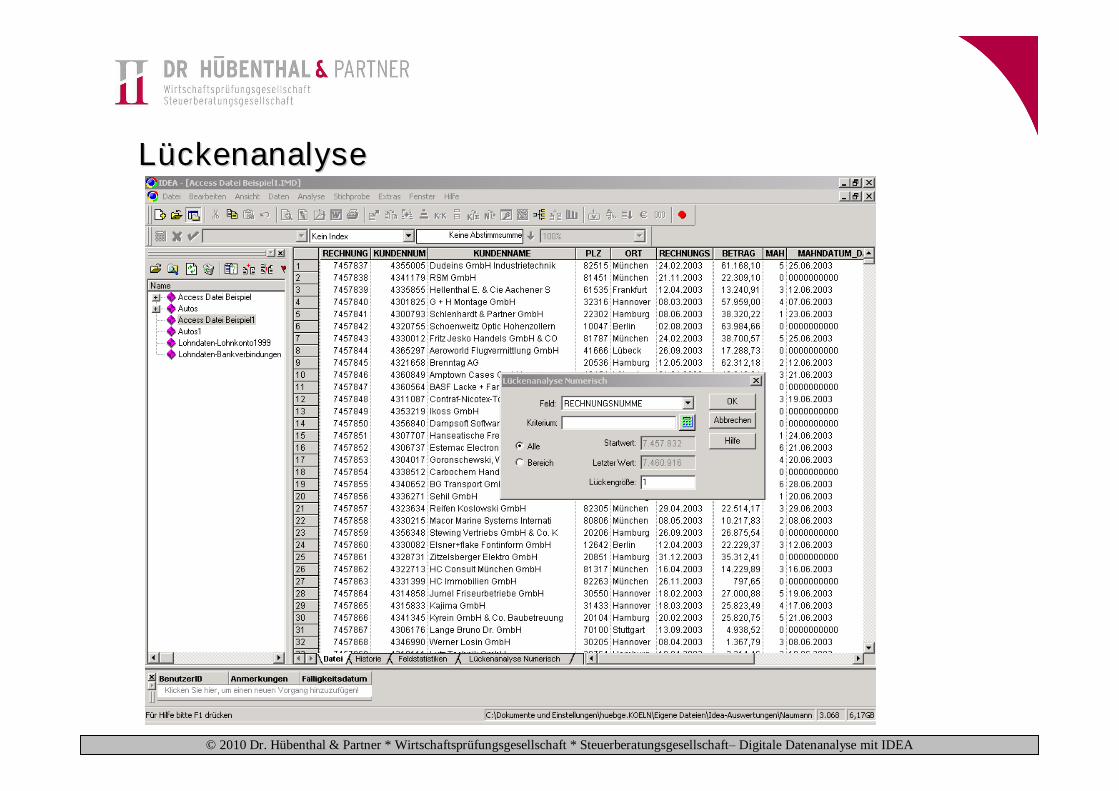

LLüückenanalyseckenanalyse

© 2010 Dr. Hübenthal & Partner * Wirtschaftsprüfungsgesellschaft * Steuerberatungsgesellschaft– Digitale Datenanalyse mit IDEA

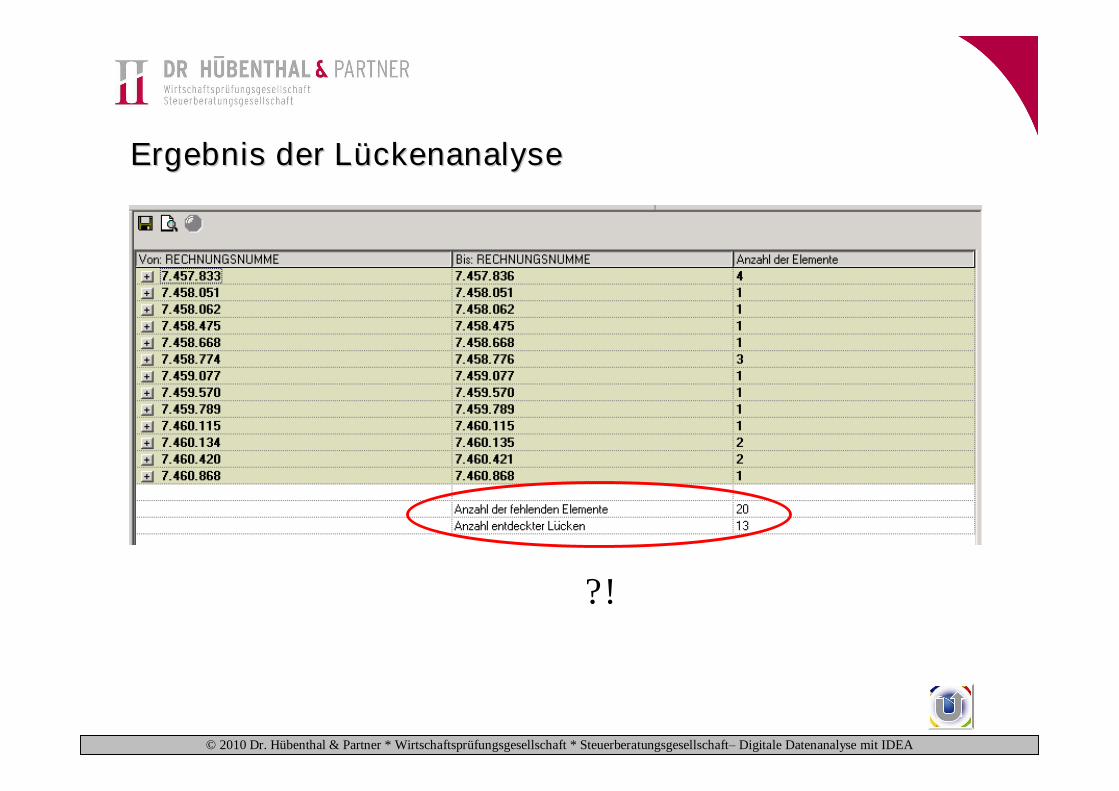

Ergebnis der LErgebnis der Lüückenanalyseckenanalyse

?!

© 2010 Dr. Hübenthal & Partner * Wirtschaftsprüfungsgesellschaft * Steuerberatungsgesellschaft– Digitale Datenanalyse mit IDEA

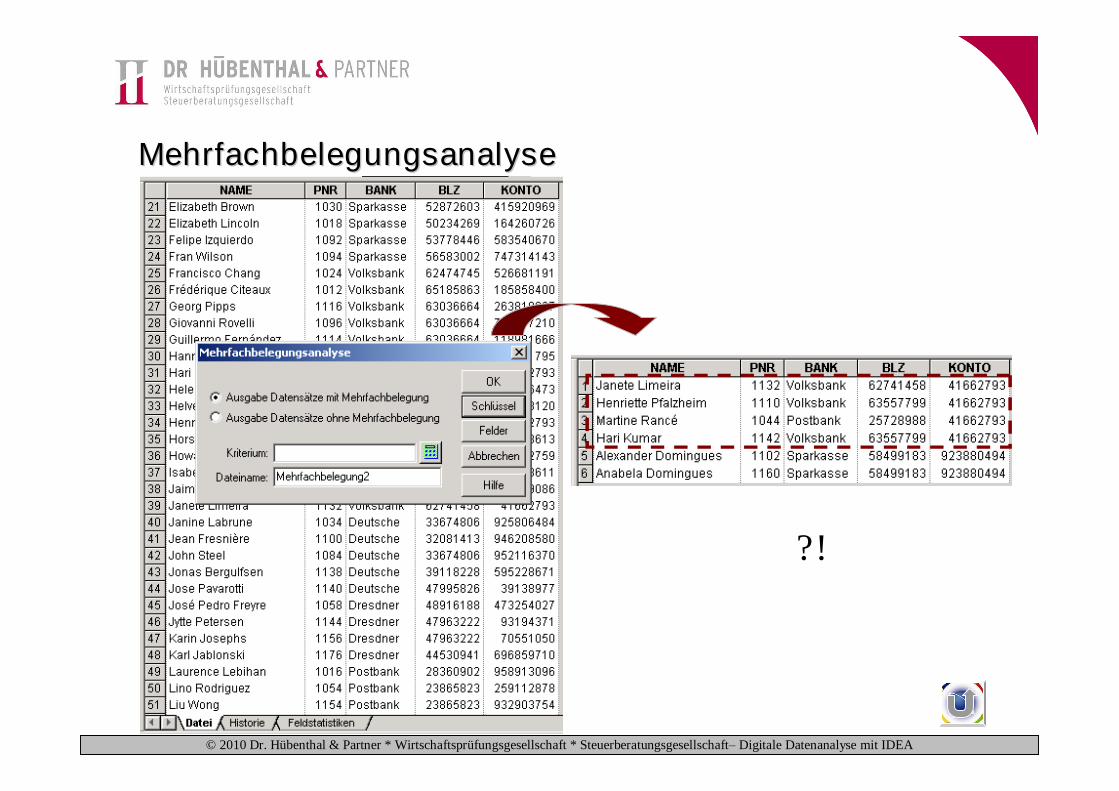

MehrfachbelegungsanalyseMehrfachbelegungsanalyse

?!

© 2010 Dr. Hübenthal & Partner * Wirtschaftsprüfungsgesellschaft * Steuerberatungsgesellschaft– Digitale Datenanalyse mit IDEA

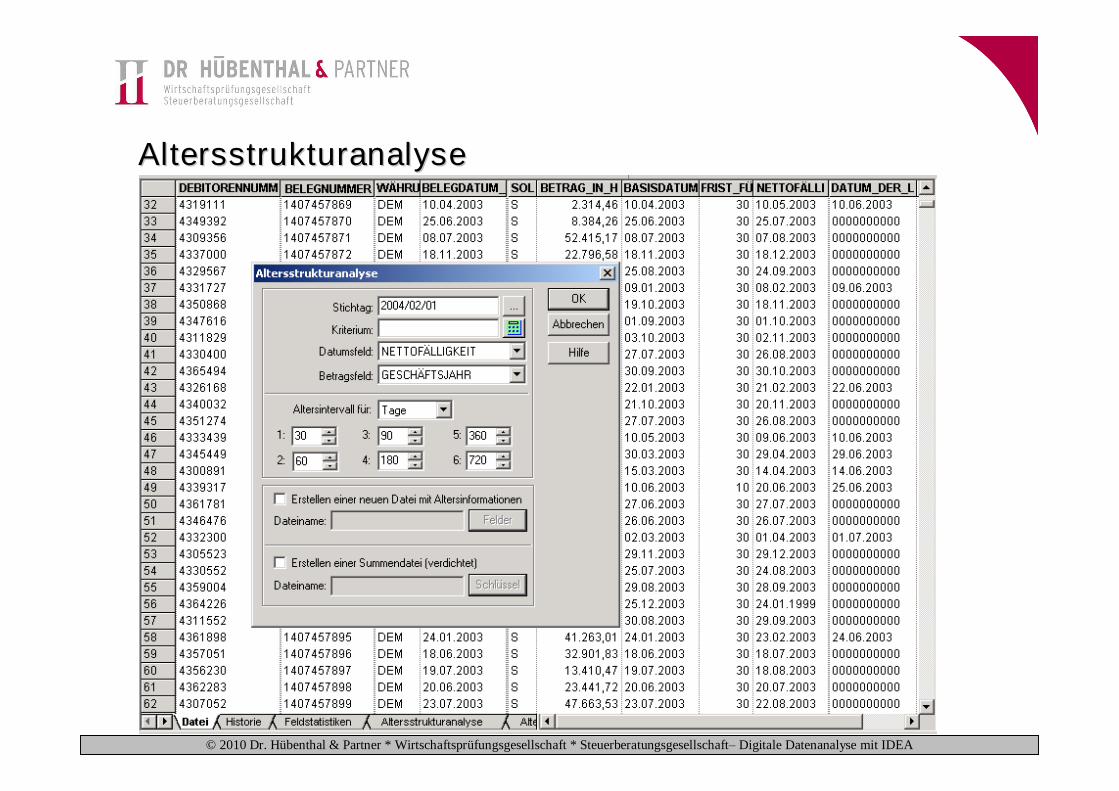

AltersstrukturanalyseAltersstrukturanalyse

© 2010 Dr. Hübenthal & Partner * Wirtschaftsprüfungsgesellschaft * Steuerberatungsgesellschaft– Digitale Datenanalyse mit IDEA

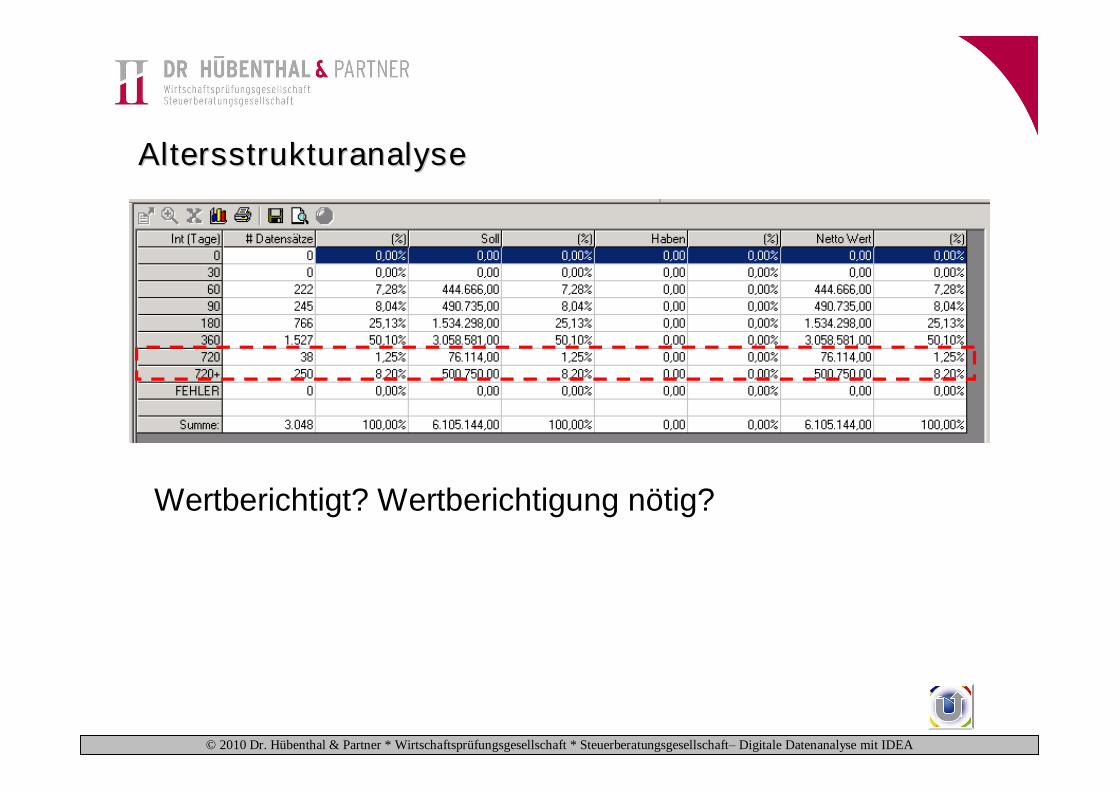

AltersstrukturanalyseAltersstrukturanalyse

Wertberichtigt? Wertberichtigung nötig?

© 2010 Dr. Hübenthal & Partner * Wirtschaftsprüfungsgesellschaft * Steuerberatungsgesellschaft– Digitale Datenanalyse mit IDEA

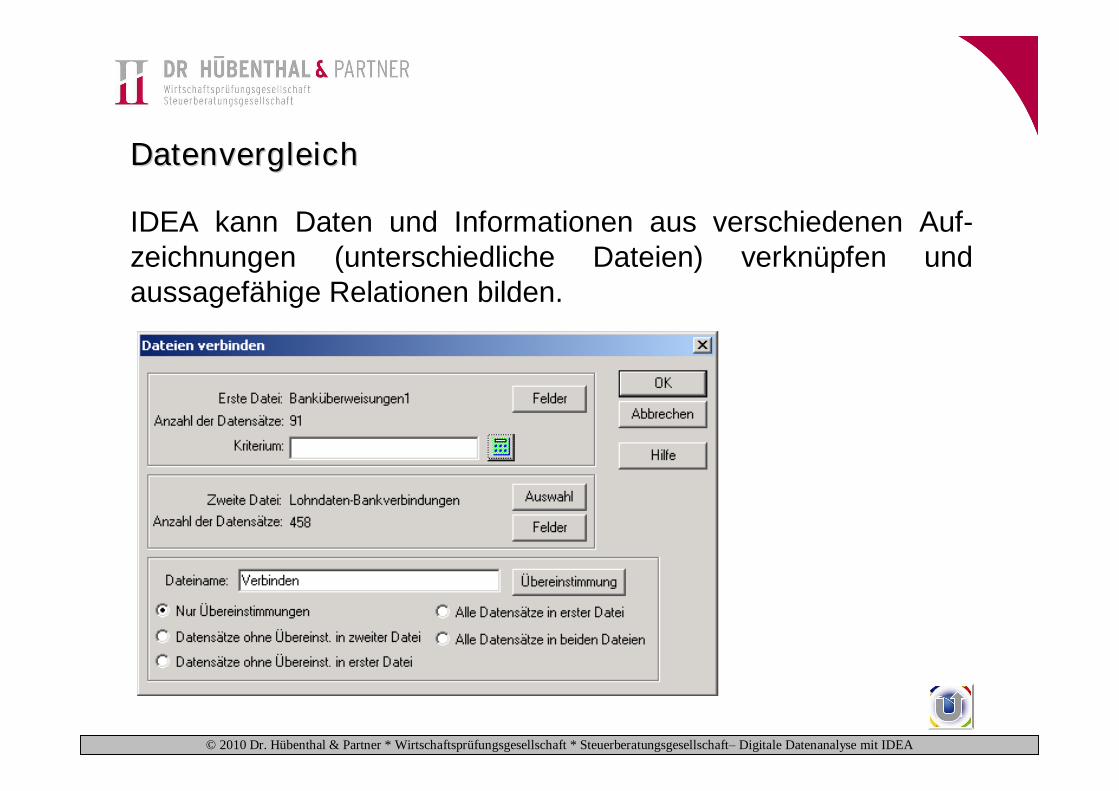

DatenvergleichDatenvergleich

IDEA kann Daten und Informationen aus verschiedenen Auf-zeichnungen (unterschiedliche Dateien) verknüpfen und aussagefähige Relationen bilden.

© 2010 Dr. Hübenthal & Partner * Wirtschaftsprüfungsgesellschaft * Steuerberatungsgesellschaft– Digitale Datenanalyse mit IDEA

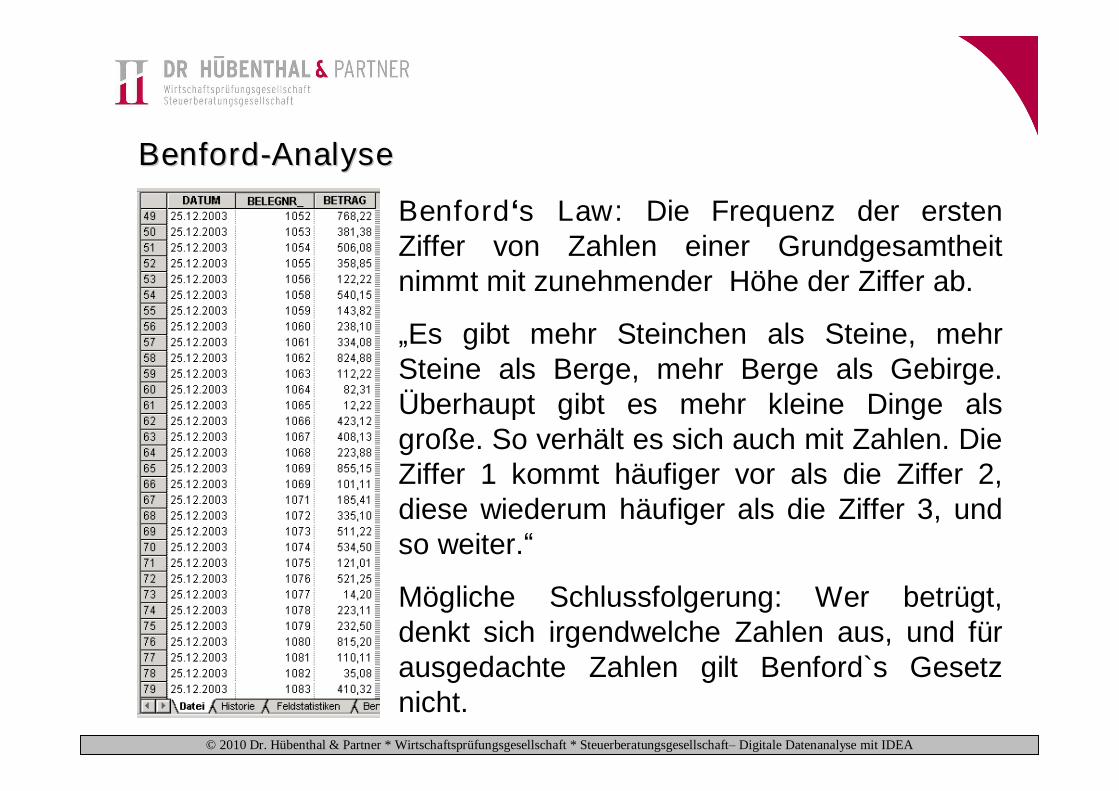

BenfordBenford--AnalyseAnalyse

Benford‘s Law: Die Frequenz der ersten Ziffer von Zahlen einer Grundgesamtheit nimmt mit zunehmender Höhe der Ziffer ab.

„Es gibt mehr Steinchen als Steine, mehr Steine als Berge, mehr Berge als Gebirge. Überhaupt gibt es mehr kleine Dinge als große. So verhält es sich auch mit Zahlen. Die Ziffer 1 kommt häufiger vor als die Ziffer 2, diese wiederum häufiger als die Ziffer 3, und so weiter.“

Mögliche Schlussfolgerung: Wer betrügt, denkt sich irgendwelche Zahlen aus, und für ausgedachte Zahlen gilt Benford`s Gesetz nicht.

© 2010 Dr. Hübenthal & Partner * Wirtschaftsprüfungsgesellschaft * Steuerberatungsgesellschaft– Digitale Datenanalyse mit IDEA

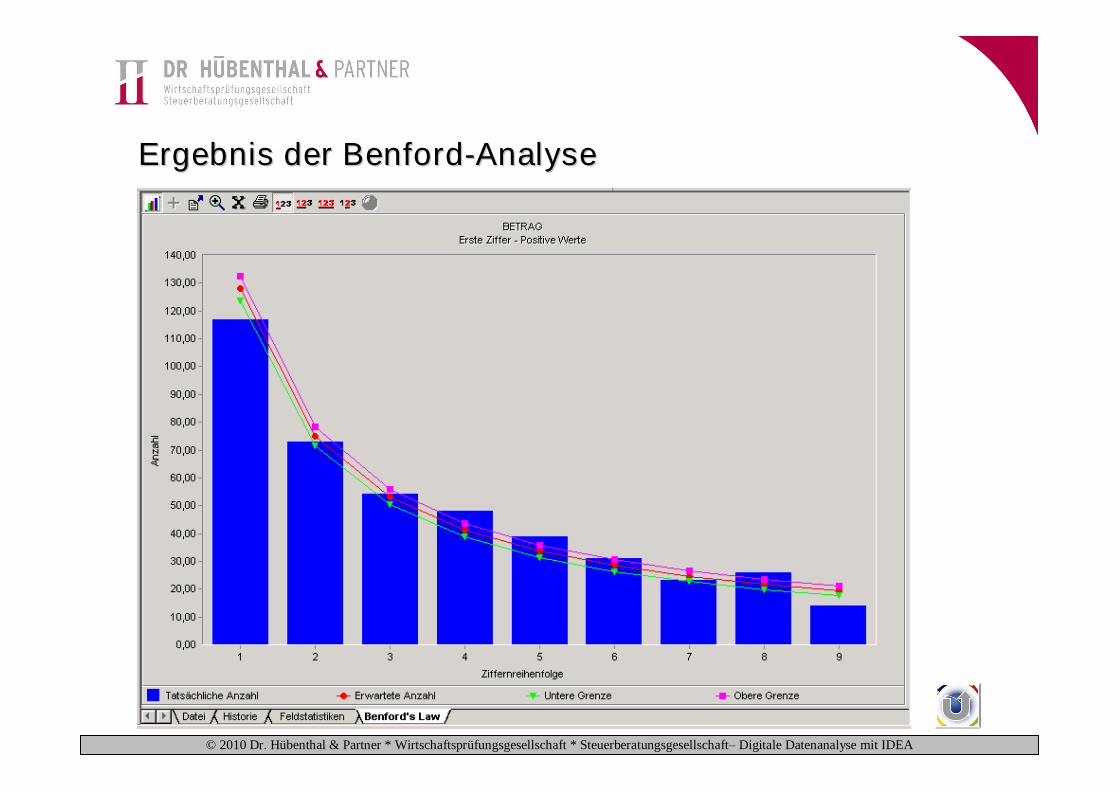

Ergebnis der Ergebnis der BenfordBenford--AnalyseAnalyse

© 2010 Dr. Hübenthal & Partner * Wirtschaftsprüfungsgesellschaft * Steuerberatungsgesellschaft– Digitale Datenanalyse mit IDEA

Weitere AnalysemethodenWeitere Analysemethoden

§ Der Zeitreihenvergleich greift zur Überprüfung auf Elemente des Unternehmens zurück, die in wechselseitiger Beziehung zu einander stehen und sich gegenseitig beeinflussen (z.B. Vergleich Umsatz- und Wareneinkaufsentwicklung)

§ Stichprobenauswahl- Zufällige Auswahl- Systematische Auswahl- Geschichtete Auswahl- Monetary Unit Sampling

§ Dateien sortieren/ summieren/ indizieren/ filtern

§ Berechnungen durchführen

§ Chi-Quadrat-Anpassungstest – Analyse, ob die jeweilige Grundgesamtheit einer bestimmten Verteilung folgt

© 2010 Dr. Hübenthal & Partner * Wirtschaftsprüfungsgesellschaft * Steuerberatungsgesellschaft– Digitale Datenanalyse mit IDEA

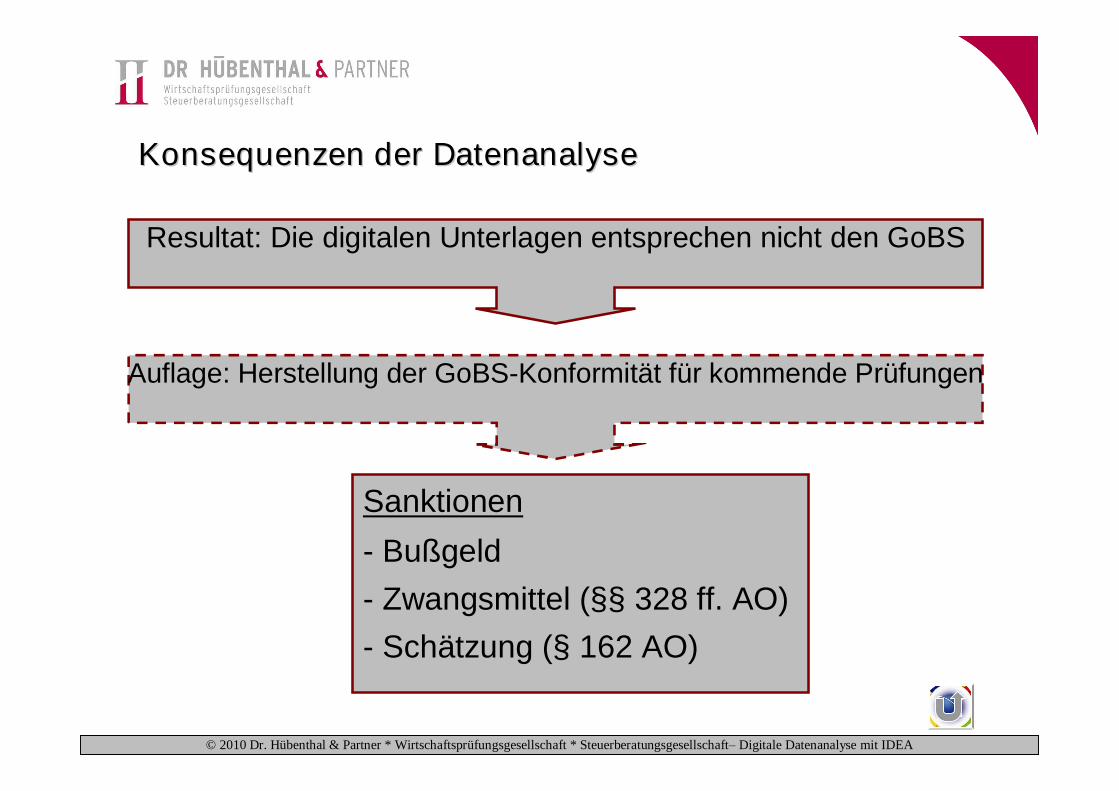

Konsequenzen der DatenanalyseKonsequenzen der Datenanalyse

Sanktionen- Bußgeld- Zwangsmittel (§§ 328 ff. AO)- Schätzung (§ 162 AO)

Resultat: Die digitalen Unterlagen entsprechen nicht den GoBS

Auflage: Herstellung der GoBS-Konformität für kommende Prüfungen

© 2010 Dr. Hübenthal & Partner * Wirtschaftsprüfungsgesellschaft * Steuerberatungsgesellschaft– Digitale Datenanalyse mit IDEA

Zusammenfassung: VorZusammenfassung: Vor-- und Nachteile des Analysetoolsund Nachteile des Analysetools

Vorteile§ Schnellere Prüfungsabwicklung§ Mehr Prüfungen bei geringerem Zeitaufwand§ Externe brauchen keine Detailkenntnisse der firmeneigenen Fibu

Programme§ Selbständigere Arbeit der Prüfer möglich§ Reduzierung interner Zuarbeiten für Prüfer§ Deutlich geringere Zugriffszeiten auf Informationen§ Eigene Aufbereitung des Anwenders möglich

Nachteile§ Ggf. höhere Kosten für Datenhaltung, Schulung und Personalein-

weisung§ Deutlich höheres Entdeckungsrisiko von Fehlern

© 2010 Dr. Hübenthal & Partner * Wirtschaftsprüfungsgesellschaft * Steuerberatungsgesellschaft– Digitale Datenanalyse mit IDEA

Ausblick: AIS TaxAudit Ausblick: AIS TaxAudit –– Die automatisierte PrDie automatisierte Prüüfungfung§ TaxAudit basiert auf IDEA und SmartX und nutzt unverändert

deren Möglichkeiten zur elektronischen Datenprüfung. (Erweiterungvon IDEA à speziell für die digitale Betriebsprüfung)

§ Von Seiten der Firma Audicon vordefinierte automatisierte Prüfungsmakros

§ Ein intuitiver Workflow führt vom Datenimport über die Feldzuordnung in die Auswahl der Prüffelder und zur Ausführung der Prüfungsmakros

§ Der Anwender erhält sofort einen Bericht, der unmittelbar eine weitere Analyse der Daten in IDEA ermöglicht

§ Zu allen Prüfungsschritten sind sowohl die Prüfungsziele als auch die gesetzlichen Grundlagen hinterlegt

§ AIS TaxAudit ermöglicht es auch einem weniger erfahrenen Anwender, sich leicht in die digitale Datenprüfung einzuarbeiten

© 2010 Dr. Hübenthal & Partner * Wirtschaftsprüfungsgesellschaft * Steuerberatungsgesellschaft– Digitale Datenanalyse mit IDEA

WeiterfWeiterfüührende Informationenhrende InformationenGDPdU-Portal (www.gdpdu-portal.com)

© 2010 Dr. Hübenthal & Partner * Wirtschaftsprüfungsgesellschaft * Steuerberatungsgesellschaft– Digitale Datenanalyse mit IDEA

WeiterfWeiterfüührende Informationenhrende InformationenForum elektronische Steuerprüfung(www.elektronische-steuerpruefung.de)

© 2010 Dr. Hübenthal & Partner * Wirtschaftsprüfungsgesellschaft * Steuerberatungsgesellschaft– Digitale Datenanalyse mit IDEA

WeiterfWeiterfüührende Informationenhrende InformationenIDEA (www.audicon.net)

© 2010 Dr. Hübenthal & Partner * Wirtschaftsprüfungsgesellschaft * Steuerberatungsgesellschaft– Digitale Datenanalyse mit IDEA

Vielen Dank für Ihre Aufmerksamkeit!