Embed Size (px)

DESCRIPTION

WI 6 Michael Mesch Stand: Jänner 2015

Citation preview

WI 6

Michael Mesch

Lohnpolitik und Einkommensverteilung

Wirtschaft6

Lohn

polit

ik u

nd E

inko

mm

ensv

erte

ilung

Lohnpolitik und Einkommensverteilung

Wirtschaft 6

Dieses Skriptum ist für die Verwendung im Rahmen der Bildungs-arbeit des Österreichischen Gewerkschaftsbundes, der Gewerk-schaften und der Kammern für Arbeiter und Angestellte bestimmt.

Michael Mesch

Lohnpolitik und Einkommensverteilung

4

Wissenschaftliche Beratung: Günther Chaloupek

Zeichenerklärung

Hinweise

❮❯ Beispiele

Zitate

Stand: Jänner 2015

Impressum:Layout/Grafik: Dietmar Kreutzberger, Walter SchauerLayoutentwurf/Umschlaggestaltung: Kurt SchmidtMedieninhaber: Verlag des ÖGB GmbH, Wien

© 2013 by Verlag des Österreichischen Gewerkschaftsbundes GmbH, WienHerstellung: PrintserviceVerlags- und Herstellungsort: WienPrinted in Austria

Inhaltliche Koordination: Markus Marterbauer

5

Inhalt

Rechtsgrundlagen der Lohnsetzung 6

Kollektivverträge 6

Betriebsvereinbarungen 11

Einzelverträge 15

Koordination der Kollektivvertragsverhandlungen 16

Interessen an kollektiven Lohnregelungen 20

Die Bedeutung kollektiver Lohnregelungen für ArbeitnehmerInnen 20

Kollektive Lohnregelungen aus der Sicht der ArbeitgeberInnen 22

Die Bedeutung von Kollektivverträgen für den Staat bzw. die Allgemeinheit 25

Grundsätze der Lohnpolitik 28

Lohnentwicklung 36

Tariflöhne 36

Effektivverdienste 38

Einkommensverteilung 48

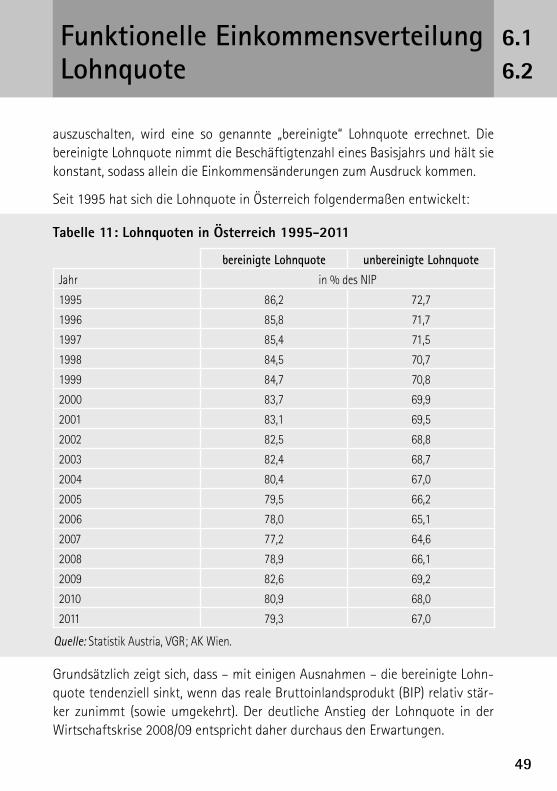

Funktionelle Einkommensverteilung 48

Lohnquote 48

6

1Rechtsgrundlagen der Lohnsetzung

Löhne können durch Kollektivverträge, Satzung, Mindestlohntarif, Betriebs-vereinbarungen und Einzelverträge festgelegt werden. Grundlage für die ge-nannten Formen der kollektiven Lohnsetzung bietet das Arbeitsverfassungs-gesetz (ArbVG) vom 14. Dezember 1973, BGBl. Nr. 22/1974. (Zu den Rechts-grundlagen siehe im Einzelnen: Skriptum Arbeitsrecht 1: Walter Gagawczuk, Die kollektive Rechtsgestaltung im Arbeitsrecht.)

KollektivverträgeDefinition: Kollektivverträge (KV) sind Vereinbarungen, die zwischen kollektiv-vertragsfähigen Körperschaften der Arbeitgeber einerseits und der Arbeitneh-mer andererseits schriftlich abgeschlossen werden (§ 2 Abs. 1 ArbVG).Teil I des ArbVG, welcher die Bestimmungen über den KV enthält, gilt für Ar-beitsverhältnisse aller Art, die auf einem privatrechtlichen Vertrag beru-hen. Gesonderte Regelungen gelten für die Arbeitsverhältnisse der ArbeiterIn-nen in der Land- und Forstwirtschaft, jene der HeimarbeiterInnen sowie jene der öffentlich Bediensteten:Für den Bereich der Land- und Forstwirtschaft wurde eine den Prinzipien des ArbVG gleichlautende Regelung im Landarbeitsgesetz getroffen.Für die Heimarbeit wurde durch das Heimarbeitsgesetz eine dem KV nach-gebildete Regelung zum Abschluss von Heimarbeitsgesamtverträgen einge - führt.Für öffentlich Bedienstete finden aufgrund eines Gesetzes Vorschriften An-wendung, die den wesentlichen Inhalt des Arbeitsvertrages zwingend festlegen. Diesen Regelungen gehen allerdings jeweils Verhandlungen zwischen den be-treffenden ArbeitgeberInnen und Gewerkschaften voraus.

Kollektivvertragsfähigkeit: Gemäß § 4 ArbVG sind die gesetzlichen Interes-senvertretungen der ArbeitnehmerInnen und der ArbeitgeberInnen und die auf freiwilliger Mitgliedschaft beruhenden Berufsvereinigungen derselben kollektiv-vertragsfähig. Während Ersteren die KV-Fähigkeit von Gesetzes wegen allein aufgrund ihres Bestandes zukommt, wird sie den freiwilligen Berufsvereinigun-gen (und bestimmten Vereinen) unter gewissen Bedingungen auf Antrag durch das Bundeseinigungsamt zuerkannt.

7

Kollektivverträge 1.1

Der ÖGB hat durch Beschluss des Obereinigungsamtes (jetzt Bundeseinigungs-amt) vom 14. September 1947 die KV-Fähigkeit zuerkannt erhalten.Auf ArbeitgeberInnenseite sind ferner für Arbeitsverhältnisse zu öffentlich-recht lichen Körperschaften oder zu von diesen geführten Betrieben, Unterneh- mungen, Anstalten, Stiftungen oder Fonds, soweit sie keiner kollektivvertrags-fähigen Berufsvereinigung oder gesetzlichen Interessenvertretung angehö- ren, die öffentlich-rechtlichen Körperschaften selbst kollektivvertragsfähig (§ 7 ArbVG).In der Praxis werden die KV auf ArbeitgeberInnenseite fast ausschließlich durch die gesetzliche Interessenvertretung, die Wirtschaftskammer Österreich (bzw. ihre Sektionen, Fachverbände oder andere Teilorganisationen), abgeschlossen. Die Wirtschaftskammern sind die bedeutendsten gesetzlichen Interessenvertre-tungen auf Seiten der UnternehmerInnen. Ihre Rechtsstellung basiert auf dem Wirtschaftskammergesetz 1998. Sie sind bundesländerweise gegliedert. Auf Bundesebene wurde die WKÖ eingerichtet, die ebenso wie die einzelnen Landes-kammern eine Körperschaft öffentlichen Rechts ist. Organisationsdomäne der Wirtschaftskammern ist jeweils – mit Ausnahme von landwirtschaftlichen Be-trieben und FreiberuflerInnen – der gesamte privatwirtschaftliche Bereich. Aufgrund der gesetzlich geregelten Pflichtmitgliedschaft gehören den Wirt-schaftskammern innerhalb der jeweiligen Domäne alle Unternehmen an. Ihr Organisationsgrad liegt daher bei 100 %. Um die besonderen Interessen einzelner Unternehmensgruppen wahrnehmen und vertreten zu können, sind die Landeskammern und die WKÖ jeweils nach fachlichen Gesichtspunkten in sieben Sparten gegliedert. Die Sparten sind wiederum in Fachorganisationen (Landesebene) bzw. Fachverbände (Bundes-ebene) unterteilt. Nur in einigen kleineren Bereichen werden freiwillige Berufs-vereinigungen tätig: der Verband Österreichischer Zeitungsherausgeber und Zeitungsverleger, der Verband der Versicherungsunternehmungen Österreichs, der Hauptverband der österreichischen Sparkassen, der Hauptverband der grafi-schen Unternehmungen Österreichs, der Österreichische Apothekerverband so-wie der Verband der Privatkrankenanstalten Österreichs.Auf ArbeitnehmerInnenseite werden KV ausschließlich vom ÖGB abge-schlossen. Nach der Rechtsform handelt es sich beim ÖGB um einen privat-

8

1Rechtsgrundlagen der Lohnsetzung

rechtlichen Verein im Sinne des Vereinsgesetzes 2002. Die Verhandlungsführung delegiert der ÖGB (Ausnahme: GeneralKV) an die sieben Fachgewerkschaften (bzw. deren Sektionen, Fachgruppen):

x GPA-djp (Privatangestellte, Druck, Journalismus, Papier); x GÖD (Öffentlicher Dienst); x GdG-KMSfB (Gemeindebedienstete, Kunst, Medien, Sport, freie Berufe); x GBH (Bau, Holz); x vida (soziale Dienste, private Dienstleistungen, Gesundheits-, Heil- und Pfle-

geberufe, Verkehr); x GPF (Post- und Fernmeldebedienstete); x PRO-GE (Metall, Textil, Papier, Glas, Chemie, Agrar/Nahrungs-/Genussmittel).

Rechtlich sind die Einzelgewerkschaften keine eigenen Vereine, sondern nur Teilorganisationen des ÖGB, sodass formell der Abschluss eines KV durch den Dachverband erfolgt. Der ÖGB ist es mithin auch, der die Finanzen der Einzelge-werkschaften und den Streikfonds kontrolliert. Streiks müssen vom ÖGB geneh-migt werden.KV für einzelne Unternehmungen stellen in Österreich die Ausnahme dar. Einzelnen juristischen Personen wie etwa dem Österreichischen Rundfunk, der Bundesarbeitskammer oder der Bundesorganisation des Arbeitsmarktservice wird in Sondergesetzen die KV-Fähigkeit für den Bereich ihrer Beschäftigten zuerkannt.

Verhandlungsebenen: Der Großteil der KV wird bezüglich einzelner Branchen, Branchengruppen oder Berufsgruppen jeweils für das gesamte Bundesgebiet abgeschlossen. Die Existenz einer eigenständigen Privatangestelltengewerkschaft (GPA-djp) in-nerhalb des ÖGB, aber auch arbeitsrechtliche Unterschiede zwischen Arbeitern und Angestellten, bedingen getrennte KV-Abschlüsse für die beiden Beschäftig-tengruppen in vielen Bereichen des privaten Sektors der Wirtschaft. Unter welchen Branchen-KV eine Arbeitnehmerin bzw. ein Arbeitnehmer fällt, das hängt von der Zuordnung des betreffenden Betriebs in der Fachverbands-gliederung der Wirtschaftskammer Österreich ab.

9

Kollektivverträge 1.1

Für bestimmte sozialrechtliche Materien (z.B. Entgeltfortzahlung im Krankheits-falle) kamen zwischen WKÖ bzw. BWK und ÖGB so genannte Generalkollektiv-verträge zum Abschluss, welche für die Gesamtheit der Mitgliedsunternehmun-gen und deren ArbeitnehmerInnen Geltung haben.

Laufzeit: In der Regel haben KV eine Laufzeit von 12 Monaten.

Inhalte: Zu den möglichen Inhalten von KV zählen seit 1973 (ArbVG) die Fest-setzung von Mindestlöhnen sowie Lohnschemata, Sonderzahlungen, Zulagen, Aufwandsentschädigungen, Arbeitszeit- und Akkordfragen, Freizeitansprüche bei Dienstverhinderung, Kündigungsfristen, kollektivvertragliche Pensions- und Ruhegenussansprüche, Mitwirkungsbefugnisse der Belegschaft bei der Durch-führung von Betriebsvereinbarungen über Sozialpläne und über Arbeitsgestal-tung, gemeinsame Einrichtungen der KV-Parteien (z.B. Sozialfonds). In einigen KV werden auch Zuwachsraten für die Istlöhne (effektiv ausgezahlten Löhne) festgelegt.

Rechtswirkungen: Die normativen (inhaltlichen) Bestimmungen (aus dem Dienstverhältnis entspringenden Rechte) sind für alle Arbeitsverhältnisse inner-halb des fachlichen, räumlichen und persönlichen Geltungsbereichs des KV un-mittelbar rechtsverbindlich (§ 11 Abs. 1 ArbVG). Der normative Teil eines KV wirkt als objektives Recht und ist daher wie ein Gesetz auszulegen (§§ 6 und 7 ABGB). Die ArbeitnehmerInnen können Rechte aus dem KV unmittelbar gegenüber dem/der ArbeitgeberIn geltend machen und nötigenfalls beim Arbeits- und Sozial-gericht einklagen.Bei der Auslegung des obligatorischen Teils eines KV, der die Rechtsbeziehung zwischen den KV-Parteien regelt (schuldrechtliche Bestimmungen), ist nach den Vorschriften zur Auslegung von Verträgen (§§ 914 und 915 ABGB) vorzugehen.Die Rechtswirkungen eines KV bleiben nach seinem Erlöschen so lange aufrecht, bis ein neuer KV wirksam oder eine neue Einzelvereinbarung abgeschlossen wird (§ 13 ArbVG). Ein späterer KV löst also einen früheren ab, und zwar gleichgültig, ob er für die ArbeitnehmerInnen günstiger ist oder nicht.Für das Verhältnis zwischen KV und anderen Rechtsquellen (Betriebsverein-barung, Einzelvertrag) bestimmend sind das Prinzip der Unabdingbarkeit und das Günstigkeitsprinzip:

10

1Rechtsgrundlagen der Lohnsetzung

Die normativen Bestimmungen in KV können durch Betriebsvereinbarung oder Arbeitsvertrag weder aufgehoben noch eingeschränkt werden (§ 3 Abs. 1 ArbVG). Dies bedeutet u.a., dass kollektivvertragliche Mindestbedingungen nicht unter-schritten werden dürfen, selbst wenn der Arbeitnehmer bzw. die Arbeitnehmerin einer Unterschreitung zustimmt; ein Verzicht wäre unwirksam. Und vom KV abweichende Betriebs- oder Einzelvereinbarungen sind nur gültig, soweit sie für die Arbeitnehmerin bzw. den Arbeitnehmer günstiger sind oder Angelegenheiten betreffen, die im KV nicht geregelt sind (§ 3 ArbVG).

Geltungsbereich: Kollektivvertragsangehörig sind zum einen alle Arbeitgebe-rInnen und ArbeitnehmerInnen, die Mitglieder der am KV beteiligten Körper-schaften sind. Zum anderen dehnt § 12 Abs. 1 ArbVG die Rechtswirkungen des KV auch auf jene ArbeitnehmerInnen eines/einer kollektivvertragsangehörigen Arbeitgebers/Arbeitgeberin aus, die nicht Mitglied der am KV beteiligten Körper-schaft – also des ÖGB – sind (so genannte Außenseiterwirkung).

Satzung: Schließt auf ArbeitgeberInnenseite nicht die WKÖ, sondern eine auf freiwilliger Mitgliedschaft beruhende Berufsvereinigung einen KV ab, gilt dieser nur für die Mitgliedsbetriebe dieser Vereinigung. Außenseiterfirmen werden vom KV mithin nicht erfasst. Die Erklärung eines KV zur Satzung ermöglicht es, den Geltungsbereich des KV auch auf jene Arbeitsverhältnisse auszudehnen, die mangels KV-Angehörigkeit des Arbeitgebers/der Arbeitgeberin nicht von einem KV erfasst sind. Die Satzungserklärung erfolgt durch das Bundeseinigungsamt, und zwar nur auf Antrag einer Partei, die an dem zu satzenden KV beteiligt ist. Die Rechtswirkungen der Satzung entsprechen im Wesentlichen jenen des KV.

Mindestlohntarif: Durch die behördliche Festsetzung von Mindestlohntarifen soll ArbeitnehmerInnen, deren Lohnbedingungen wegen des Fehlens einer kol-lektivvertragsangehörigen Körperschaft auf ArbeitgeberInnenseite nicht durch KV geregelt werden können, hinsichtlich der Lohngestaltung ein dem KV ent-sprechender Schutz gewährt werden. Gegenstand eines Mindestlohntarifs kön-nen gemäß § 22 Abs. 1 ArbVG „Mindestentgelte und Mindestbeträge für den Ersatz von Auslagen“ sein. Die Festsetzung eines Mindestlohntarifs erfolgt durch das Bundeseinigungsamt auf Antrag einer kollektivvertragsfähigen Körperschaft der ArbeitnehmerInnen. Die Rechtswirkungen des Mindestlohntarifs entspre-

11

Kollektivverträge Betriebsvereinbarungen

1.11.2

chen im Wesentlichen jenen des KV. Jeder nach Erlassung eines Mindestlohnta-rifs abgeschlossene KV und jede Satzung setzen für ihren Geltungsbereich den Mindestlohntarif außer Kraft. Da kollektivvertragsfähige Körperschaften der ArbeitgeberInnen für den weitaus überwiegenden Teil der Arbeitsverhältnisse bestehen, kommt die behördliche Festsetzung von Mindestlohntarifen nur für wenige Berufsgruppen in Betracht, z.B. für HausgehilfInnen, HausbesorgerIn-nen, PrivatlehrerInnen.

Erfassungsgrad von Kollektivverträgen: Die kollektivvertragliche Deckungs-quote misst das Ausmaß, in dem Beschäftigte von Kollektivverträgen erfasst werden. Infolge der Pflichtmitgliedschaft der Unternehmen des privaten Sektors in der WKÖ bzw. anderen Kammern decken in Österreich Kollektivverträge nahe-zu alle Beschäftigten dieses Bereichs ab. Die korrigierte Deckungsquote (Anteil der Beschäftigten, die von einem KV erfasst werden, an der Gesamtzahl der Be-schäftigten, korrigiert um Beschäftigtengruppen, die von Kollektivverhandlun-gen ausgeschlossen sind) lag 2007-2009 bei rund 98 %. Damit rangiert Österreich seit der Abschaffung der Pflichtmitgliedschaft in der Wirtschaftskammer Sloweniens (2006) an der Spitze der EU. Die durchschnitt-liche korrigierte Deckungsrate der Kollektivverträge belief sich in den „alten“ EU-Ländern (EU-15) 2008 auf etwa 75 %, in der gesamten EU (EU-27) auf 66 %.

BetriebsvereinbarungenBetriebsrat: Der Betriebsrat ist gemäß §§ 39 und 40 ArbVG ein „Organ der Ar-beitnehmerschaft“: Die dieser zustehenden Befugnisse werden durch Betriebs-räte ausgeübt. Dem Betriebsrat kommt weder volle noch teilweise Rechtsper-sönlichkeit zu, sondern er stellt ein „kollegiales Vertretungsorgan“ dar. Einzurichten ist gemäß § 40 ArbVG ein Betriebsrat in jedem Betrieb, in dem dau-ernd mindestens fünf ArbeitnehmerInnen beschäftigt werden. Um die Vertre-tung von Gruppeninteressen zu ermöglichen, ist beim jeweiligen Erreichen der Fünf-Personen-Schwelle sowohl ein Angestellten- als auch ein Arbeiterbetriebs-rat zu bilden. Die Mitglieder des Betriebsrats werden von der gesamten Beleg-schaft (ausgenommen Jugendliche) aufgrund des gleichen, unmittelbaren und geheimen Wahlrechts gewählt.

12

1Rechtsgrundlagen der Lohnsetzung

Überwiegend sind es Gewerkschaftsmitglieder, die als gewählte Belegschafts-vertreterInnen tätig werden. Diese Tatsache erleichtert die Zusammenarbeit zwischen der betrieblichen Interessenvertretung und der zuständigen kollektiv-vertragsfähigen Körperschaft der ArbeitnehmerInnen, die im § 39 Abs. 2 ArbVG verankert ist. Das Betriebsrätegesetz 1947 regelt Aufgaben und Befugnisse der Betriebsräte. Gemäß § 38 ArbVG haben die Organe der ArbeitnehmerInnenschaft die Aufgabe, die wirtschaftlichen, sozialen, gesundheitlichen und kulturellen Interessen der ArbeitnehmerInnen im Betrieb wahrzunehmen und zu fördern.

Mitwirkungsrechte: Die innerbetrieblichen Befugnisse der ArbeitnehmerIn-nenschaft können in Alleinbestimmungsrechte (zur autonomen Regelung eige-ner Angelegenheiten) und Mitwirkungsrechte gegliedert werden. Mit Letzteren steht der Betriebsrat in einem gewissen Bezug zum Betriebsinhaber bzw. zur -inhaberin und wirkt zumindest überwachend an der Planung und Führung des Betriebs mit. Nach dem Grad der Einflussnahme der Belegschaftsvertretung auf Entscheidun-gen des Betriebsinhabers bzw. der -inhaberin können mehrere betriebsverfas-sungsrechtliche Mitwirkungsstufen unterschieden werden: Überwachungs-, Interventions-, Informations- und Auskunfts-, Beratungs- und (imparitätische [Mitwirkung im Aufsichtsrat u.a.] sowie paritätische) Mitentscheidungsrechte, wobei Letzt genannte insbesondere auch die Aushandlung von Betriebsvereinba-rungen einschließen. Der Betriebsrat überwacht, ob der/die BetriebsinhaberIn die für die ArbeitnehmerInnen des Betriebs wesentlichen Rechtsvorschriften einhält, interveniert beim/bei der BetriebsinhaberIn, macht sein Beratungsrecht geltend oder verhandelt mit dem/der BetriebsinhaberIn als gleichberechtigter Partner bei der Einführung gewisser Maßnahmen.

Definition: Betriebsvereinbarungen (BV) sind gemäß § 29 ArbVG schriftliche Vereinbarungen, die vom/von der BetriebsinhaberIn einerseits und dem Be-triebsrat (Betriebsausschuss, Zentralbetriebsrat oder der Konzernvertretung) andererseits in Angelegenheiten abgeschlossen werden, deren Regelung durch Gesetz oder KV der BV vorbehalten ist.Während dem KV die wesentliche Aufgabe zukommt, den Inhalt des Arbeits-vertrags zu gestalten und Arbeits-, insbesondere Lohnbedingungen festzulegen,

13

Betriebsvereinbarungen 1.2

ist die BV ihrer Funktion nach primär ein Instrument der Mitbestimmung im Betrieb.

Inhalte: Beispielsweise bedarf die Einführung und Regelung von Akkordlohn der Zustimmung des Betriebsrats, nämlich des Abschlusses einer so genannten not-wendigen Betriebsvereinbarung. Von dieser unterscheidet sich die fakultative (freiwillige) Betriebsvereinbarung dadurch, dass die Einführung der entspre-chenden Maßnahmen bei Nichteinigung zwischen BetriebsinhaberIn und Be-triebsrat nicht zur Gänze versperrt ist. Angelegenheiten, über die fakultative BV geschlossen werden können, sind u.a. die Einführung von Systemen der Ge-winnbeteiligung sowie von leistungs- und erfolgsbezogenen Prämien und Ent-gelten nicht nur für einzelne ArbeitnehmerInnen. Wie bereits oben angeführt, legt das ArbVG bezüglich der Regelung der Lohn-bedingungen ausdrücklich den Vorrang des KV gegenüber BV fest: Es liegt somit in der autonomen Entscheidung der KV-Partner, ob sie derartige Regelungs inhalte an die Verhandlungspartner in den Betrieben delegieren. Sofern die KV-Partner ausdrücklich die BV zur Regelung von Lohnangelegenheiten ermäch tigen, kann eine so genannte freiwillige (fakultative) BV mit den besonderen Rechts wirkungen des ArbVG (§ 97 Abs. 1) darüber abgeschlossen werden. Ihr Abschluss ist, wie die Bezeichnung sagt, freiwillig und nicht via Schlichtungsstelle durchsetzbar. In der Praxis übertragen einige KV die Regelung der betrieblichen Lohnstruktur und der Lohntafeln auf die freiwilligen Betriebsvereinbarungen. Beispielsweise überließ der im November 2006 abgeschlossene KV für die Metallindustrie im Rahmen der so genannten Verteiloption die Aufteilung eines kleinen Teils der zusätzlichen Lohnsumme den Verhandlungen auf Betriebsebene.

Rechtswirkungen: Regelungen aus BV, die geeignet sind, auf den Arbeits-vertrag einzuwirken, sind für jedes Arbeitsverhältnis im Geltungsbereich der BV unmittelbar rechtsverbindlich (Normwirkung). Ansprüche aus einer normativ wirkenden BV können von ArbeitnehmerInnen mittels Klage beim Arbeits- und Sozialgericht durchgesetzt werden. Die Bestimmungen einer gesetzlich oder kollektivvertraglich vorgesehenen BV sind – ebenso wie jene der KV – unab-dingbar. Im Verhältnis zwischen BV und Einzelvereinbarung gilt das Günstig-keitsprinzip.

14

1Rechtsgrundlagen der Lohnsetzung

Freie Betriebsvereinbarungen: Neben den durch das ArbVG geregelten BV sind so genannte freie BV über Angelegenheiten, deren Regelung weder durch Gesetz noch durch KV der BV lt. ArbVG vorbehalten ist, möglich. Derartige freie BV haben nicht die Rechtswirkungen einer BV nach dem ArbVG. Sie sind sowohl hinsichtlich ihres Zustandekommens als auch hinsichtlich ihrer Rechtswirkung nach ABGB-Grundsätzen zu beurteilen. Gemäß OGH-Urteilen kommt einer frei-en BV insofern rechtliche Bedeutung zu, als sie die Grundlage für einzelvertrag-liche Ergänzungen abgeben kann. Eine solche Ergänzung eines Einzelarbeitsver-trags kommt dadurch zustande, dass die Parteien des Arbeitsvertrags den Inhalt der freien BV ausdrücklich oder stillschweigend zur Kenntnis nehmen oder tat-sächlich beachten (§ 863 ABGB).Am häufigsten kommen derartige Vereinbarungen im Zusammenhang mit Re-munerationen, Zulagen, Abfertigungen oder sonstigen Entgeltbestandteilen vor. Erfolgen beispielsweise in Bereichen, wo der Kollektivvertrag nur Mindestlöhne regelt, Überzahlungen, so beruhen diese auf freien Betriebsvereinbarungen bzw. auf Einzelverträgen. Zum Ausmaß der Überzahlungen siehe unten das Kapitel 5 „Lohnentwicklung“.

Europäischer Vergleich: Österreich zählt gemeinsam mit Deutschland, Frank-reich, den Niederlanden und einigen anderen Staaten zu jenen EU-Ländern mit einer dualen betrieblichen Interessenvertretung der ArbeitnehmerInnen (Be-triebsrat und betriebliche Gewerkschaftsvertretung in je unterschiedlicher Form).Gemäß dem „Europäischen Unternehmensbericht“ 2010 gab es 2009 in 37 % aller Betriebe mit zehn oder mehr Beschäftigten in den EU-27 eine formalisierte betriebliche Interessenvertretung der ArbeitnehmerInnen. Das bedeutet, dass rund 60 % der Beschäftigten dieser Betriebe eine formal verankerte betriebliche Interessenvertretung hatten. Nimmt man eine Korrektur für die Beschäftigten in Mikrobetrieben (<10 Beschäftigte) vor, so ergibt sich eine Deckungsquote betrieblicher Arbeitnehmerinteressenvertretungen von etwa 50 %. Die letzt-genannte Deckungsrate ist in den EU-27 ungefähr doppelt so hoch wie der gewerkschaftliche Organisationsgrad (23,4 %). Formelle Gremien der betrieb-lichen Interessenvertretung ermöglichen es den Gewerkschaften somit, ihren

15

BetriebsvereinbarungenEinzelverträge

1.21.3

betrieblichen Einfluss beträchtlich auszuweiten. Der korrigierte Erfassungsgrad betrieblicher Arbeitnehmerinteressenvertretungen ist allerdings deutlich gerin-ger als jener der Kollektivverträge (66 %), was vor allem auf die Schwellenwerte der Betriebsgröße zurückzuführen ist (meist 50 Beschäftigte), wonach Interes-senvertretungen eingerichtet werden können bzw. müssen.Mit einer Deckungsrate der betrieblichen Arbeitnehmerinteressenvertretung von 58 % liegt Österreich nahe dem entsprechenden (unkorrigierten) Durchschnitts-wert der EU-27.

Einzelverträge

Individuelle Arbeitsbedingungen der ArbeitnehmerInnen werden in Arbeitsver-trägen geregelt. Gemäß 26. Hauptstück des ABGB ist der Arbeitsvertrag ein zweiseitiger schuldrechtlicher Vertrag, der auf dem Prinzip von Leistung (Arbeit) und Gegenleistung (Lohn und andere Entgeltbestandteile) beruht. Nach den allgemeinen Regeln des Vertragsrechts kann der/die ArbeitgeberIn nicht einseitig eine Änderung der Vertragsbedingungen verfügen: Eine Ände-rung des Arbeitsvertrags bedarf der Zustimmung sowohl des Arbeitgebers/ der Arbeitgeberin als auch des Arbeitnehmers bzw. der Arbeitnehmerin.

16

2Koordination der Kollektivvertragsverhandlungen

In nahezu allen westeuropäischen Ländern findet eine gesamtwirtschaftliche Koordination der Lohnverhandlungen statt, wenngleich auf sehr unterschiedli-che Art und Weise. In Österreich erfolgt die gesamtwirtschaftliche Koordination der Branchen-KV-Verhandlungen indirekt: Die jährliche Lohnrunde wird eröff-net durch die Verhandlungen in der Metallindustrie, dem bedeutendsten und stark auf den Export ausgerichteten Bereich der verarbeitenden Industrie Öster-reichs. Die dort vereinbarten Zuwachsraten für die Mindest- und die Istlöhne bilden Orientierungspunkte für die übrigen Verhandlungsbereiche im Zuge der jeweiligen Lohnrunde.Nachdem der größte Fachverband, nämlich jener für den Maschinenbau und die Metallwarenindustrie (FMMI), die freiwillige Verhandlungsgemeinschaft der Ar-beitgeber in der Metallindustrie verlassen hatte, wurden im Herbst 2012 erstmals seit vierzig Jahren die dortigen KV-Verhandlungen nicht gemeinsam geführt, sondern in sechs separaten Bereichen jeweils zwischen PRO-GE und GPA-djp auf Gewerkschaftsseite und dem betreffenden Fachverband auf Arbeitgeberseite (Maschinenbau und Metallwarenindustrie, 120.000 Beschäftigte; Fahrzeugin-dustrie, 30.000 Beschäftigte; Bergbau und Stahlindustrie, 17.000 Beschäftigte; Nichteisenmetallindustrie, 6.500 Beschäftigte; Gießereiindustrie, 7.000 Beschäf-tigte; Gas- und Wärmeunternehmungen, 6.000 Beschäftigte). Mitte Oktober ei-nigten sich die Arbeitergewerkschaft PRO-GE und die Angestelltengewerkschaft GPA-djp mit dem FMMI auf einen neuen KV, die übrigen fünf Verhandlungsberei-che folgten in der zweiten Monatshälfte mit dem jeweils exakt gleichen Ab-schluss. Somit erreichten PRO-GE und GPA-djp ihre Ziele eines einheitli-chen KV mit allen sechs Fachverbänden der Metallindustrie und eines einheitli-chen Lohn- und Gehaltsabschlusses für die über 180.000 Beschäftigten.Weitere wichtige KV-Verhandlungen im Herbst sind jene für die ArbeiterInnen und Angestellten des Metallgewerbes, für die ArbeiterInnen der Arbeitskräfte-überlassung, für die Angestellten des Allgemeinen Gewerbes und für die Han-delsangestellten. Der Handel ist, was die Zahl der betroffenen ArbeitnehmerIn-nen anbelangt, der mit Abstand größte Verhandlungsbereich. Mit Jahresbeginn erfolgt die gesetzlich geregelte Besoldungserhöhung im öf-fentlichen Dienst. Im Winter werden u.a. die KV-Verhandlungen für die Gesund-heits- und Sozialberufe sowie jene für die Bankangestellten geführt.

17

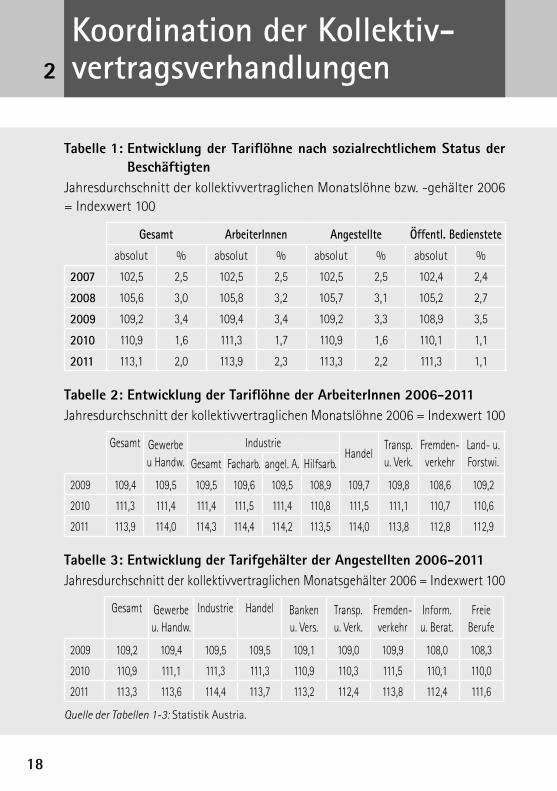

2

Im dritten Abschnitt der Lohnrunde (Anfang Mai) schließlich werden KV u.a. für die ArbeiterInnen und Angestellten des Baugewerbes und der Bauindustrie so-wie der Bauhilfs- und –nebengewerbe, für die ArbeiterInnen und Angestellten der Chemischen Industrie und für die ArbeiterInnen und Angestellten im Hotel- und Gastgewerbe wirksam. (Die jeweils aktuellen Kollektivverträge der einzelnen Fachgewerkschaften können auf der Webseite des ÖGB http://www.oegb.at bzw. jenen der Fachgewerkschaften eingesehen und heruntergeladen werden.)Vor der Aufnahme von KV-Verhandlungen wird jeweils die Zustimmung des Lohnunterausschusses der Paritätischen Kommission, dem zentralen Gremi-um der österreichischen Sozialpartnerschaft, eingeholt. Durch ein Hinauszögern der Freigabe von KV-Verhandlungen hätte dieser paritätisch besetzte Ausschuss prinzipiell die Möglichkeit, den zeitlichen Ablauf der Lohnverhandlungen – aber nicht deren Inhalte! – zu beeinflussen. Tatsächlich machte der Lohnunteraus-schuss in den letzten Jahren von dieser Möglichkeit allerdings keinen Gebrauch.Die Tabellen 1 bis 3 führen das Ausmaß der gesamtwirtschaftlichen Abstim-mung der Tariflohnzuwachsraten vor Augen. Tabelle 1 zeigt die Entwicklung der Tariflöhne zwischen 2006 und 2011, wobei die Gesamtheit der unselbststän-dig Beschäftigten auch nach dem sozialrechtlichen Status (ArbeiterInnen, Ange-stellte, öffentlich Bedienstete) untergliedert wird. Im Durchschnitt stieg der Ta-riflohn (kollektivvertraglich vereinbarte Monatslohn) im genannten Zeitraum um 13,1 %. Den stärksten Zuwachs verzeichneten die Tariflöhne der ArbeiterIn-nen (13,9 %). Die kollektivvertraglichen Monatsgehälter der Angestellten erhöh-ten sich leicht überdurchschnittlich (13,3 %). Die Gehaltsentwicklung der öf-fentlich Bediensteten blieb infolge der Sparpolitik der Regierung in den Jahren 2010 und 2011 (jährliche Zuwachsrate von jeweils 1,1 %) etwas zurück.Aus Tabelle 2 ist die Veränderung der kollektivvertraglichen Monatslöhne der ArbeiterInnen nach ausgewählten Wirtschaftsbereichen (Fachbereichsgliede-rung der WKÖ) seit 2006 zu entnehmen. Für den Bereich der Industrie wurden zudem drei Qualifikationsgruppen (FacharbeiterInnen, angelernte und Hilfs-arbeiterInnen) unterschieden.Tabelle 3 schließlich zeigt die Entwicklung der kollektivvertraglich vereinbarten Monatsgehälter der Angestellten nach ausgewählten Wirtschaftsbereichen (Fachbereichsgliederung der WKÖ) im Zeitraum 2006 bis 2011.

18

2Koordination der Kollektivvertragsverhandlungen

Tabelle 1: Entwicklung der Tariflöhne nach sozialrechtlichem Status der Beschäftigten

Jahresdurchschnitt der kollektivvertraglichen Monatslöhne bzw. -gehälter 2006 = Indexwert 100

Gesamt ArbeiterInnen Angestellte Öffentl. Bedienstete

absolut % absolut % absolut % absolut %

2007 102,5 2,5 102,5 2,5 102,5 2,5 102,4 2,4

2008 105,6 3,0 105,8 3,2 105,7 3,1 105,2 2,7

2009 109,2 3,4 109,4 3,4 109,2 3,3 108,9 3,5

2010 110,9 1,6 111,3 1,7 110,9 1,6 110,1 1,1

2011 113,1 2,0 113,9 2,3 113,3 2,2 111,3 1,1

Tabelle 2: Entwicklung der Tariflöhne der ArbeiterInnen 2006-2011Jahresdurchschnitt der kollektivvertraglichen Monatslöhne 2006 = Indexwert 100

Gesamt

Gewerbe u Handw.

IndustrieHandel

Transp. u. Verk.

Fremden-verkehr

Land- u. Forstwi.Gesamt Facharb. angel. A. Hilfsarb.

2009 109,4 109,5 109,5 109,6 109,5 108,9 109,7 109,8 108,6 109,2

2010 111,3 111,4 111,4 111,5 111,4 110,8 111,5 111,1 110,7 110,6

2011 113,9 114,0 114,3 114,4 114,2 113,5 114,0 113,8 112,8 112,9

Tabelle 3: Entwicklung der Tarifgehälter der Angestellten 2006-2011Jahresdurchschnitt der kollektivvertraglichen Monatsgehälter 2006 = Indexwert 100

Gesamt

Gewerbe u. Handw.

Industrie

Handel

Banken u. Vers.

Transp. u. Verk.

Fremden-verkehr

Inform. u. Berat.

Freie Berufe

2009 109,2 109,4 109,5 109,5 109,1 109,0 109,9 108,0 108,3

2010 110,9 111,1 111,3 111,3 110,9 110,3 111,5 110,1 110,0

2011 113,3 113,6 114,4 113,7 113,2 112,4 113,8 112,4 111,6

Quelle der Tabellen 1-3: Statistik Austria.

SKRIPTEN ÜBERSICHT

AR-1 Kollektive RechtsgestaltungAR-2A Betriebliche InteressenvertretungAR-2B Mitbestimmungsrechte des BetriebsratesAR-2C Rechtstellung des BetriebsratesAR-3 ArbeitsvertragAR-4 ArbeitszeitAR-5 UrlaubsrechtAR-6 Entgeltfortzahlung im KrankheitsfallAR-7 Gleichbehandlung im ArbeitsrechtAR-8A ArbeitnehmerInnenschutz I:

Überbetrieblicher ArbeitnehmerInnenschutzAR-8B ArbeitnehmerInnenschutz II:

Innerbetrieblicher ArbeitnehmerInnenschutzAR-9 Beendigung des ArbeitsverhältnissesAR-10 ArbeitskräfteüberlassungAR-11 BetriebsvereinbarungAR-12 Lohn(Gehalts)exekutionAR-13 BerufsausbildungAR-14 Wichtiges aus dem AngestelltenrechtAR-15 Betriebspensionsrecht IAR-16 Betriebspensionsrecht II AR-18 Abfertigung neuAR-19 Betriebsrat – Personalvertretung

Rechte und PflichtenAR-21 Atypische BeschäftigungAR-22 Die Behindertenvertrauenspersonen

ARBEITSRECHT

SR-1 Grundbegriffe des Sozialrechts

SR-2 Sozialpolitik im internationalen Vergleich

SR-3 Sozialversicherung – Beitragsrecht

SR-4 Pensionsversicherung I: Allgemeiner Teil

SR-5 Pensionsversicherung II: Leistungsrecht

SR-6 Pensionsversicherung III: Pensionshöhe

SR-7 Krankenversicherung I: Allgemeiner Teil

SR-8 Krankenversicherung II: Leistungsrecht

SR-9 Unfallversicherung

SR-10 Arbeitslosenversicherung I: Allgemeiner Teil

SR-11 Arbeitslosenversicherung II: Leistungsrecht

SR-12 Insolvenz-Entgeltsicherung

SR-13 Finanzierung des Sozialstaates

SR-14 Pflege und Betreuung

SR-15 Bedarfsorientierte Mindestsicherung

SOZIALRECHT

GEWERKSCHAFTSKUNDE

GK-1 Was sind Gewerkschaften? Struktur und Aufbau der österreichischen Gewerkschaftsbewegung

GK-2 Geschichte der österreichischen Gewerkschaftsbewegung von den Anfängen bis 1945

GK-3 Die Geschichte der österreichischen Gewerkschaftsbewegung von 1945 bis heute

GK-4 Statuten und Geschäftsordnung des ÖGB

GK-5 Vom 1. bis zum 18. Bundeskongress

GK-7 Die Kammern für Arbeiter und Ange stellte

Die VÖGB-Skripten online lesen oder als Gewerkschaftsmitglied gratis bestellen:www.voegb.at/skripten

Die einzelnen Skripten werden laufend aktualisiert.

SKRIPTEN ÜBERSICHT

AR-1 Kollektive RechtsgestaltungAR-2A Betriebliche InteressenvertretungAR-2B Mitbestimmungsrechte des BetriebsratesAR-2C Rechtstellung des BetriebsratesAR-3 ArbeitsvertragAR-4 ArbeitszeitAR-5 UrlaubsrechtAR-6 Entgeltfortzahlung im KrankheitsfallAR-7 Gleichbehandlung im ArbeitsrechtAR-8A ArbeitnehmerInnenschutz I:

Überbetrieblicher ArbeitnehmerInnenschutzAR-8B ArbeitnehmerInnenschutz II:

Innerbetrieblicher ArbeitnehmerInnenschutzAR-9 Beendigung des ArbeitsverhältnissesAR-10 ArbeitskräfteüberlassungAR-11 BetriebsvereinbarungAR-12 Lohn(Gehalts)exekutionAR-13 BerufsausbildungAR-14 Wichtiges aus dem AngestelltenrechtAR-15 Betriebspensionsrecht IAR-16 Betriebspensionsrecht II AR-18 Abfertigung neuAR-19 Betriebsrat – Personalvertretung

Rechte und PflichtenAR-21 Atypische BeschäftigungAR-22 Die Behindertenvertrauenspersonen

ARBEITSRECHT

SR-1 Grundbegriffe des Sozialrechts

SR-2 Sozialpolitik im internationalen Vergleich

SR-3 Sozialversicherung – Beitragsrecht

SR-4 Pensionsversicherung I: Allgemeiner Teil

SR-5 Pensionsversicherung II: Leistungsrecht

SR-6 Pensionsversicherung III: Pensionshöhe

SR-7 Krankenversicherung I: Allgemeiner Teil

SR-8 Krankenversicherung II: Leistungsrecht

SR-9 Unfallversicherung

SR-10 Arbeitslosenversicherung I: Allgemeiner Teil

SR-11 Arbeitslosenversicherung II: Leistungsrecht

SR-12 Insolvenz-Entgeltsicherung

SR-13 Finanzierung des Sozialstaates

SR-14 Pflege und Betreuung

SR-15 Bedarfsorientierte Mindestsicherung

SOZIALRECHT

GEWERKSCHAFTSKUNDE

GK-1 Was sind Gewerkschaften? Struktur und Aufbau der österreichischen Gewerkschaftsbewegung

GK-2 Geschichte der österreichischen Gewerkschaftsbewegung von den Anfängen bis 1945

GK-3 Die Geschichte der österreichischen Gewerkschaftsbewegung von 1945 bis heute

GK-4 Statuten und Geschäftsordnung des ÖGB

GK-5 Vom 1. bis zum 18. Bundeskongress

GK-7 Die Kammern für Arbeiter und Ange stellte

Die VÖGB-Skripten online lesen oder als Gewerkschaftsmitglied gratis bestellen:www.voegb.at/skripten

Die einzelnen Skripten werden laufend aktualisiert.

20

3Interessen an kollektiven Lohnregelungen

Die Arbeitsmarktparteien (Beschäftigte, ArbeitgeberInnen) und die Regierung haben jeweils überwiegend unterschiedliche und nur zum Teil deckungsgleiche Interessen an kollektiven Lohnregelungen (Kollektivverträge für eine Branche; betriebliche Vereinbarungen). Das stärkste Interesse an kollektiven Lohnregelun-gen haben ArbeitnehmerInnen:

Die Bedeutung kollektiver Lohnregelungen für ArbeitnehmerInnen

x Schutz:Auf dem Arbeitsmarkt haben die ArbeitgeberInnen aus folgenden Gründen einen Machtvorsprung gegenüber einzelnen ArbeitnehmerInnen: Erstens verfügen ArbeitgeberInnen bei einzelvertraglicher Lohnregelung über vielfältigere Handlungsmöglichkeiten als die Beschäftigten: Zum einen steht hinter dem/der einzelnen ArbeitgeberIn eine Unternehmung, deren finanzielle Mittel jene des/der einzelnen Beschäftigten bei Weitem übertreffen. Dieser Vorsprung bedeutet einen Handlungsvorteil, z.B. im Hinblick auf die verfügba-ren Informationen. Zum anderen ist der/die ArbeitgeberIn vom/von der einzel-nen Beschäftigten weniger abhängig als umgekehrt: Einzelne Beschäftigte können durch Arbeit suchende Personen ersetzt werden. Der sich daraus erge-bende Machtvorteil des Arbeitgebers/der Arbeitgeberin ist umso größer, je höher die Arbeitslosigkeit ist. Innerhalb gewisser Grenzen und auf mittlere Sicht besteht für den/die ArbeitgeberIn ferner die Möglichkeit, Beschäftigte durch den Einsatz von Maschinen zu ersetzen.Zweitens ist Kapital mobiler als Arbeit. Mit anderen Worten: Es ist für viele, insbesondere große Unternehmen leichter, einen Produktionsstandort zu

Aus ArbeitnehmerInnensicht kommt kollektiven Lohnregelungen somit die Aufgabe zu, den aus den oben genannten Bedingungen resultierenden Machtvorsprung der ArbeitgeberInnen einzudämmen und den Beschäftig-ten angemessene Löhne und Arbeitsbedingungen zu sichern.

21

Die Bedeutung kollektiver Lohnregelungen für ArbeitnehmerInnen 3.1

wechseln, als für eine Arbeitnehmerin bzw. einen Arbeitnehmer, den Wohn-ort. Mit der Mobilität nehmen die Wahlmöglichkeiten zwischen verschiede-nen VertragspartnerInnen zu, woraus sich ein Verhandlungsvorteil für den/die ArbeitgeberIn ergibt.

x Verteilung:Kollektive Lohnregelungen sollen den Beschäftigten die Teilhabe am wach-senden Wohlstand, der sich aus dem Produktivitätsfortschritt ergibt, sichern.

x Teilnahme: Kollektive Vereinbarungen ermöglichen den VertreterInnen der Beschäftig-ten die Teilnahme an der Regelung der Arbeitsbedingungen, also bezüglich der Löhne z.B. an der Festlegung der Lohnunterschiede zwischen verschiede-nen Verwendungsgruppen.

Überbetriebliche Lohnregelungen, also KV, erfüllen für die Beschäftigten folgen-de Aufgaben:

x Verallgemeinerung: KV sollen allen Beschäftigten eines bestimmten Wirtschaftsbereichs Schutz, Teilhabe am Produktivitätsfortschritt und Teilnahme an der Regelung der Lohnstruktur und der Arbeitsbedingungen ermöglichen. Diese Verallgemei-nerung entspricht dem Solidaritätsprinzip der Gewerkschaften.

x Gesellschaftspolitische Rolle der Gewerkschaften:Die Aufgabe der Verallgemeinerung von Schutz, Verteilung und Teilnahme begründet die Stellung der Gewerkschaften als gesellschaftspolitisch be-deutsame Organisationen.

22

3Interessen an kollektiven Lohnregelungen

Kollektive Lohnregelungen aus der Sicht der ArbeitgeberInnenDas Interesse der ArbeitgeberInnenseite an kollektiven Lohnregelungen ergibt sich aus folgenden Aufgaben derselben:

x Stabilität:Um möglichst viele Unsicherheiten im Zusammenhang mit Investitionsent-scheidungen auszuschließen oder zumindest zu begrenzen, sind für die Un-ternehmungen stabile Arbeitsbeziehungen in den Betrieben und vorherseh-bare Lohnentwicklungen von Vorteil. Durch einvernehmliche Regelungen können UnternehmerInnen die Leitung im Betrieb mit mehr Legitimität und deshalb effektiver ausüben.

x Befriedung:Kollektive Regelungen sollen während der Geltungsdauer der betreffenden Vereinbarung den ungestörten Betriebsablauf gewährleisten.

x Motivation:Der tatsächliche Arbeitseinsatz der einzelnen Beschäftigten kann mittels Arbeitsvertrag nicht genau festgeschrieben werden. Einvernehmlich getrof-fene, als „fair“ angesehene kollektive Regelungen von Löhnen und Arbeitsbe-dingungen motivieren die Beschäftigten zu höherem Arbeitseinsatz, z.B. zur Einbringung aller im Berufsleben gesammelten Erfahrungen, zu steten Ver-besserungen der betrieblichen Abläufe, zur Mitwirkung an Produktinnova-tionen usw. so genannte „Produktivitätskoalitionen“ zwischen Arbeitgebe-rInnen und Belegschaft erhöhen daher die Wettbewerbsfähigkeit der betref-fenden Unternehmungen.

Auch überbetriebliche Lohnregelungen durch KV bieten den Arbeitgebern Vorteile:

x Entschärfung der Preiskonkurrenz:KV setzen Mindeststandards für Löhne und Arbeitsbedingungen in einem bestimmten Wirtschaftsbereich und schränken somit die (Preis-)Konkurrenz zwischen den betreffenden Betrieben ein. In Rezessionsphasen und in Zeiten hoher Arbeitslosigkeit bieten sie arbeitsintensiven Betrieben Schutz gegen

23

Kollektive Lohnregelungen aus der Sicht der ArbeitgeberInnen 3.2

unter Umständen bestandsgefährdende Preissenkungswettläufe. In Hoch-konjunkturphasen und in Zeiten von Arbeitskräfteknappheit wiederum leis-ten sie einen Beitrag zur Vermeidung von inflationstreibenden Lohn-Lohn- und Lohn-Preis-Lohn-Spiralen. Und in noch größerem Maße als betriebliche Regelungen reduzieren Branchen-KV Unsicherheiten für den/die Unterneh-merIn und machen die Lohnentwicklung kalkulierbarer.

x Fernhalten von Verteilungskonflikten:Die Friedensfunktion des KV besteht darin, dass die von den Vertragspart-nern ausgehandelten Arbeitsbedingungen für einen gewissen Zeitraum au-ßer Streit gestellt und Arbeitskampfmaßnahmen hintangehalten werden. Weil KV-Verhandlungen auf der Branchenebene stattfinden, werden Konflik-te von den einzelnen Betrieben ferngehalten.

x Senkung der Regelungskosten:Die für alle ArbeitgeberInnen eines bestimmten Wirtschaftsbereichs entste-henden Kosten der Regelung der Löhne und Arbeitsbedingungen (Informati-onskosten, Verhandlungskosten, Konfliktkosten usw.) sind im Falle überbe-trieblicher Regelung geringer als im Falle betrieblicher oder ausschließlich einzelvertraglicher Regelung.

x Schutz vor Lohneskalation:In Hochkonjunkturphasen und generell in Zeiten von Arbeitskräfteknappheit schützen Branchen-KV die betreffenden ArbeitgeberInnen davor, dass gut organisierte Gewerkschaften einen Betrieb nach dem anderen unter Druck setzen und die Lohnkonkurrenz verschärfen.

x Koordinierung der Lohnentwicklung:Wie die gegenwärtige Wirtschaftskrise in Europa zeigt, ist gerade innerhalb der Europäischen Währungsunion die Kontrolle über die makroökonomische Lohnentwicklung sehr wichtig: Eine mittelfristig an der Teuerung und am gesamtwirtschaftlichen Fortschritt der Arbeitsproduktivität ausgerichtete Lohnpolitik (siehe unten: „Produktivitätsorientierte Lohnpolitik“) sichert ei-nerseits die Entwicklung der Binnennachfrage (d.h. vor allem der Konsum-nachfrage der privaten Haushalte), bewirkt andererseits aber keine Beein-

24

3Interessen an kollektiven Lohnregelungen

trächtigung der Exportchancen der ausfuhrorientierten Industriebranchen, bleibt deren preisliche Wettbewerbsfähigkeit doch (zumindest) gewahrt. Die derzeit zu beobachtenden makroökonomischen Ungleichgewichte innerhalb der Eurozone sind unter anderem auch darauf zurückzuführen, dass die gesamtwirtschaftliche Lohnentwicklung in einigen Ländern hinter der pro-duktivitätsorientierten Lohnleitlinie zurückgeblieben, in anderen Ländern aber darüber hinausgegangen sind. (Wechselkursanpassungen, welche der-artige Ungleichgewichte beseitigen, sind innerhalb einer Währungsunion ja nicht mehr möglich.)Das Interesse der ArbeitgeberInnen an überbetrieblichen Lohnregelun-gen hat sich allerdings in den letzten beiden Jahrzehnten verringert. Aus schlaggebend dafür war vor allem, dass erstens infolge der Internationali-sierung im Allgemeinen und der europäischen Integration (Binnenmarkt) im Besonderen KV ihrer Aufgabe, die Preiskonkurrenz zwischen Unternehmungen einer Branche durch die Setzung von Mindeststandards für Löhne zu ent-schärfen, gar nicht mehr oder nur noch in geringerem Maße gerecht werden. Und zweitens ist der Schutz vor Lohneskalation durch KV derzeit wegen der höheren Arbeitslosigkeit für die ArbeitgeberInnen weniger bedeutsam.Aus den anderen Gründen lässt sich dennoch weiterhin ein Interesse der ArbeitgeberInnen am Fortbestand von Branchen-KV ableiten: Die wettbe-werbsverzerrenden Effekte einer Umstellung auf eine betriebliche Regelung der Löhne würden die Unsicherheiten für die UnternehmerInnen verstärken. Im Systemvergleich erweist sich der Branchen-KV keineswegs als hemmend für die wirtschaftliche Leistung eines Landes. Es wurde bereits darauf hinge-wiesen, dass insbesondere unter den Bedingungen der gemeinsamen euro-päischen Währung die Kontrolle der gesamtwirtschaftlichen Lohnentwick-lung wesentlich ist. Eine Anpassung der Lohnregelungen an die jeweiligen betrieblichen Erfor-dernisse ist auch innerhalb eines Branchen-KV bis zu einem gewissen Grad möglich. Und angesichts der – technisch und organisatorisch bedingten – steigenden Kosten von Arbeitskonflikten für vielfältig vernetzte Unterneh-mungen dürfte die Befriedungsfunktion von überbetrieblichen Regelungen an Bedeutung gewinnen.

25

Bedeutung von Kollektivverträgen für Staat bzw. Allgemeinheit 3.3

Die Bedeutung von Kollektivverträgen für den Staat bzw. die AllgemeinheitAuch aus der Perspektive der Regierung bzw. der Allgemeinheit bieten kollektive Lohnregelungen eine Reihe von Vorteilen, und zwar solche politischer, sozialer und wirtschaftlicher Art:

x Entlastung:Geregelte Arbeitsbeziehungen im Allgemeinen und kollektive Lohnregelun-gen im Besonderen entlasten die Regierung von konfliktträchtigen und heiklen Regelungsaufgaben. KV stellen ein nichtstaatliches Regulierungs-system dar, welches sich in der Regie der autonomen Tarifpartner (Gewerk-schaften, ArbeitgeberInnenverbände) befindet und staatliche Eingriffe in die Lohnbestimmung außerhalb des öffentlichen Sektors unnötig macht.

x Legitimation:Eine als „gerecht“ empfundene Einkommensverteilung, die zu einem erheb-lichen Teil auf Verhandlungskompromissen zwischen den Kollektivverhand-lungspartnern beruht, trägt auch zur Legitimation der jeweiligen Regierung bei.

x Gesamtwirtschaftliche Steuerung:Die Ergebnisse der KV-Verhandlungen für große Wirtschaftsbereiche sind bedeutsam für die gesamtwirtschaftliche Entwicklung, d.h. für Inflation, Beschäftigungslage und Wirtschaftswachstum. Gesamtwirtschaftliche Steuerung, also die Abstimmung zwischen Budgetpolitik, Geldpolitik, Be-schäftigungspolitik und Lohnpolitik, setzt den Bestand von kollektiven Lohn-regelungen und die gesamtwirtschaftliche Koordinierung Letzterer voraus.Makroökonomisch sehr bedeutsam ist die Funktion der KV als automatische Stabilisatoren: Aufgrund der längerfristigen Geltung (einschließlich seiner Nachwirkung) tragen Kollektivverträge in Rezessionen zur Stabilisierung der nominellen Konsumnachfrage bei.Die vom ÖGB verfolgte produktivitätsorientierte Lohnpolitik vermeidet über-mäßige Inflation ebenso wie Deflation (Absinken des Preisniveaus) und bie-tet somit Gewähr für ein hohes Maß an Preisstabilität.

26

3Interessen an kollektiven Lohnregelungen

x Wirtschaftlicher Strukturwandel:Lohnverhandlungen auf der Branchenebene beschleunigen die Modernisie-rung der Wirtschaft: Während eher unproduktive Betriebe durch branchen-weit einheitliche Lohnzuwachsraten unter Druck geraten, werden hoch pro-duktive Betriebe durch diese begünstigt und in die Lage versetzt, hohe Inves-titionen in modernere Maschinen und Anlagen, in Forschung und Entwick-lung, in die Weiterbildung der MitarbeiterInnen usw. zu tätigen.

x Sozialer Friede:Gut funktionierende kollektive Arbeitsbeziehungen leisten einen wesentli-chen Beitrag zum sozialen Frieden. Durch die Festlegung von branchenspezifischen Mindestlöhnen erfolgt eine Art lohnrechtlicher ArbeitnehmerInnenschutz und gleichzeitig ein überbe-trieblicher Interessenausgleich zwischen ArbeitnehmerInnen und Unterneh-men. (Es gibt in Österreich keine gesetzlichen Mindestlöhne.)

x Weiterentwicklung des Arbeitsrechts:Der KV hat schließlich einen ganz wesentlichen Anteil an der Fortentwick-lung des Arbeitsrechts, da er ausgehend von den konkreten Bedürfnissen am Arbeitsmarkt eine Vorreiterrolle einnimmt und Weichenstellungen für zu-künftige Gesetzesvorhaben vornimmt.

SKRIPTEN ÜBERSICHT

PZG-1A Sozialdemokratie und andere politische Strömungen der ArbeiterInnenbewegung bis 1945

PZG-1B Sozialdemokratie seit 1945 (in Vorbereitung)

PZG-2 Christliche Soziallehre

PZG-3 Die Unabhängigen im ÖGB

PZG-4 Liberalismus/Neoliberalismus

PZG-6 Rechtsextremismus

PZG-7 Faschismus

PZG-8 Staat und Verfassung

PZG-10 Politik, Ökonomie, Recht und Gewerkschaften

POLITIK UND ZEITGESCHICHTE

WI-1 Einführung in die Volkswirtschaftslehre und Wirtschaftswissenschaften

WI-2 Konjunktur

WI-3 Wachstum

WI-4 Einführung in die Betriebswirtschaftslehre

WI-5 Beschäftigung und Arbeitsmarkt

WI-6 Lohnpolitik und Einkommensverteilung

WI-7 Der öffentliche Sektor (Teil 1) – in Vorbereitung

WI-8 Der öffentliche Sektor (Teil 2) – in Vorbereitung

WI-9 Investition

WI-10 Internationaler Handel und Handelspolitik

WI-12 Steuerpolitik

WI-13 Bilanzanalyse

WI-14 Der Jahresabschluss

WI-16 Standort-, Technologie- und Industriepolitik

WIRTSCHAFT

Die einzelnen Skripten werden laufend aktualisiert.

SOZIALE KOMPETENZ

SK-1 Sprechen – frei sprechen

SK-2 Teamarbeit

SK-3 NLP

SK-4 Konfliktmanagement

SK-5 Moderation

SK-6 Kommunizieren und Werben mit System

SK-8 Führen im Betriebsrat

Die VÖGB-Skripten online lesen oder als Gewerkschaftsmitglied gratis bestellen:www.voegb.at/skripten

28

4 Grundsätze der Lohnpolitik

In der Folge werden die wichtigsten Grundsätze der Lohnpolitik des ÖGB wiedergegeben, wie sie der 16. Bundeskongress im Jänner 2007 bzw. der 17. Bundeskongress von 30. Juni bis 2. Juli 2009 beschlossen hat. Wo es an gebracht erscheint, werden einzelne Grundsätze und ihre wirtschaftliche Bedeutung näher erläutert.

Sicherung der KaufkraftZur Aufgabe der Gewerkschaften, über die KV-Verhandlungen den Erhalt der Kaufkraft der Löhne bzw. Gehälter der Beschäftigten zu sichern, heißt es im Grundsatzprogramm, dass der 17. ÖGB-Bundeskongress 2009 beschlossen hat, unter dem Punkt 4.2 „Einkommensverteilung und Lohnpolitik“: „Regelmäßige KV- bzw. Ist-Lohnerhöhungen sind ein unverzichtbares Instrument, um ein schleichendes Sinken des Lohn- und Einkommensniveaus und damit eine Ver-schlechterung des Lebensstandards der Beschäftigten zu ver hindern.“

Produktivitätsorientierung„Der ÖGB bekennt sich in seiner Lohnpolitik zu einer Orientierung der Lohnstei-gerungen an der gesamtwirtschaftlichen Produktivitätsentwicklung. Die Orien-tierung an der gesamtwirtschaftlichen und weniger der branchenspezifischen Produktivitätsentwicklung ist dabei Ausdruck der solidarischen Lohnpolitik. In Bereichen mit hohen Produktivitätssteigerungen ermöglicht die Ausrichtung an der gesamtwirtschaftlichen Produktivität eine Kostenentlastung, die in die Prei-se weitergegeben werden kann und damit in Branchen mit geringer Produktivi-tätsentwicklung höhere Reallohnsteigerungen erlaubt.“ (Bundeskongress 2007)Worin bestehen die gesamtwirtschaftlichen Vorteile einer Lohnpolitik, die sich an der (von der Europäischen Zentralbank tolerierten) Teuerung und am mittelfristigen Trend der gesamtwirtschaftlichen Arbeitsproduktivität orientiert?

x Produktivitätsorientierte Lohnpolitik berücksichtigt sowohl die Kosten- als auch die Nachfrageeffekte von Lohnänderungen. Sie gewährleistet, dass die nominellen Ansprüche das zur Verfügung stehende reale Sozialprodukt nicht übersteigen und die realen Lohnstückkosten unverändert bleiben. Somit trägt eine derartig ausgerichtete Lohnpolitik weder zur Entstehung von In-

29

4

flation noch von Deflation bei, und die geldpolitischen Beschränkungen (Preisstabilitätsziel der Europäischen Zentralbank) in der Europäischen Wäh-rungsunion werden nicht verletzt.

x Die Einhaltung der Produktivitätsorientierung über einen längeren Zeitraum reduziert Unsicherheiten von Unternehmungen und KonsumentInnen. Dies wiederum begünstigt Realkapitalinvestitionen, Wirtschafts- und Beschäfti-gungswachstum.

x Der Anteil der Arbeitseinkommen am Sozialprodukt wird stabilisiert.

x Lohnpolitik, die sich am jeweiligen gesamtwirtschaftlichen Produktivitäts-fortschritt orientiert, begünstigt den Strukturwandel und dient daher dem längerfristigen Wirtschaftswachstum. Unter diesen Umständen erzielen jene Unternehmungen, die bei der Durchsetzung neuer Produkte und Verfahren erfolgreich sind und ihre Produktivität überdurchschnittlich erhöhen, Pio-niergewinne bzw. gewinnen Marktanteile. Dies schafft Anreize für die Kon-kurrenten, dem Pionier zu folgen. Der Kapitalstock wird rascher erneuert.

Erfolgt hingegen die Lohnsetzung auf betrieblicher Ebene und ohne gesamt-wirtschaftliche Koordination, so orientieren sich die Lohnzuwächse stärker an der jeweiligen betrieblichen Leistungsfähigkeit, und ein erheblicher Teil der Pio-niergewinne wird durch überdurchschnittlich steigende Löhne abgeschöpft. Dies schwächt die Anreize zur Nachahmung. Zudem erleichtert eine derartige Lohnverhandlungsweise Betrieben mit relativ schwachem Produktivitätswachs-tum das Überleben. Beide Effekte bremsen den Strukturwandel und den Produk-tivitätsfortschritt.Die wünschenswerte Geschwindigkeit des wirtschaftlichen Strukturwandels (d.h. der Veränderung der betriebsbezogenen und branchenweisen Zusammen-setzung der Gesamtwirtschaft) ist allerdings nicht unabhängig von den Anpas-sungsmöglichkeiten der Unternehmungen bezüglich des Kapitalstocks (Maschi-nen und Anlagen) und jenen der Arbeitskräfte: Zumeist sind mit der Einführung neuer Produkte und neuer Herstellungsverfahren auch veränderte Anforderun-gen an die Qualifikationen der Arbeitskräfte verbunden. Kann sich das Ar-beitsangebot trotz hohem Mitteleinsatz für die aktive Arbeitsmarktpolitik

30

4 Grundsätze der Lohnpolitik

(Weiterbildungs- und Umschulungsmaßnahmen etc.) nicht schnell genug an die veränderte Nachfrage anpassen, nimmt die so genannte ‚strukturelle‘ Arbeits-losigkeit zu. Je größer die Unterschiede zwischen schrumpfenden und wachsen-den Branchen in Bezug auf die Zusammensetzung der Beschäftigung nach Berufen, Tätigkeiten und Qualifikation sind, umso schwieriger ist für die betrof-fenen Arbeitskräfte der Branchenwechsel. Kosten und Grenzen bezüglich der berufl ichen, qualifikatorischen und regionalen Mobilität der Arbeitskräfte bilden somit Schranken für das Tempo des Strukturwandels.Finden die KV-Verhandlungen auf der Branchenebene statt, so hat dies den Vorteil, dass in gewissem Maße auch Besonderheiten der jeweiligen Branche bei der Lohnsetzung berücksichtigt werden. In dieser Verhandlungs-form kann die im Vergleich zur Mobilität zwischen Betrieben derselben Branche geringere Mobilität der Arbeitskräfte zwischen verschiedenen Branchen in Betracht gezogen werden, sodass die Geschwindigkeit des Strukturwandels die Reaktionsfähigkeit der Unternehmungen und der Arbeitskräfte nicht über-fordert.

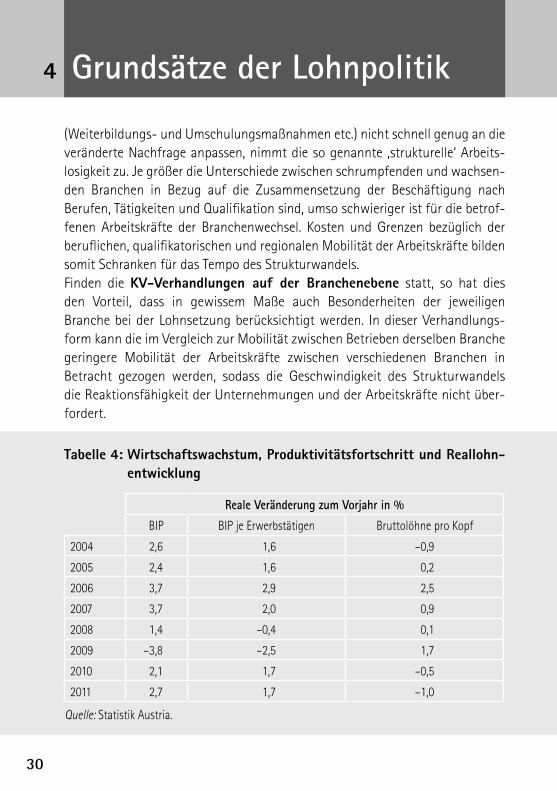

Tabelle 4: Wirtschaftswachstum, Produktivitätsfortschritt und Reallohn-entwicklung

Reale Veränderung zum Vorjahr in %

BIP BIP je Erwerbstätigen Bruttolöhne pro Kopf

2004 2,6 1,6 –0,9

2005 2,4 1,6 0,2

2006 3,7 2,9 2,5

2007 3,7 2,0 0,9

2008 1,4 –0,4 0,1

2009 –3,8 –2,5 1,7

2010 2,1 1,7 –0,5

2011 2,7 1,7 –1,0

Quelle: Statistik Austria.

31

4

Die realen Einkommenszuwächse (Veränderung der Bruttolöhne und -gehälter pro Kopf) blieben – wie aus der obigen Tabelle 4 ersichtlich wird – mittelfristig hinter dem Fortschritt der realen Arbeitsproduktivität (Bruttoinlandsprodukt [BIP] je Erwerbstätigen real) zurück. Nicht übersehen werden darf dabei, dass die geringen Lohnabschlüsse im öffentlichen Sektor nicht unwesentlich zu dieser schwachen Lohnentwicklung beigetragen haben. Der ÖGB-Bundeskongress 2009 stellte dazu fest: „In der Einkommensverteilung ist seit mehr als 20 Jahren in den meisten Ländern eine Verschiebung von den Löhnen zu den Gewinnen zu beobachten. Dass die Lohnerhöhungen hinter der Produktivitätssteigerung zurückbleiben und die Lohnquote tendenziell sinkt, ist einerseits eine Folge der gestiegenen Arbeitslosigkeit, andererseits durch die enorm hohen Erträge der Unternehmen bedingt. Es war vor allem die zunehmen-de Finanzmarktorientierung der Industrie- und Dienstleistungsunternehmen, die zu einem immer schärferen Lohndruck geführt hat. Die steigenden Kapitalerträge kamen überwiegend den Vermögenden zugute, die Masseneinkommen stagnier-ten oder nahmen nur schwach zu. Die Dämpfung des privaten Konsums wirkte sich negativ auf Wachstum und Beschäftigung aus. Die sinkende Lohnquote hat auch dazu geführt, dass die Sozialversicherungssysteme weniger Beiträge einge-nommen haben, die überwiegend von der Entwicklung der Lohnsumme abhän-gen.“ Österreich war in dieser Hinsicht also keineswegs ein Einzelfall. Auch in den meisten EU-Ländern war ein mittelfristiges Zurückbleiben der Lohnentwick-lung hinter dem Produktivitätstrend festzustellen. Es bildete eine wichtige Ursache für die schwache Entwicklung der Binnennachfrage in diesen Staaten.

Europaweite Koordinierung der LohnpolitikEine so genannte „wettbewerbsorientierte“ Lohnpolitik, die versucht, die preis-liche Wettbewerbsfähigkeit der heimischen Unternehmungen auf inländischen und ausländischen Märkten durch die Senkung der Lohnstückkosten zu stärken, stellt für die EU insgesamt keine zielführende längerfristige Strategie dar: Sie würde unter Umständen die Preisstabilität in der Europäischen Währungsunion untergraben, den Zuwachs der Kaufkraft der Löhne und damit der Massenkauf-kraft dämpfen oder diese sogar senken, die Investitionsbereitschaft der Unter-

32

4 Grundsätze der Lohnpolitik

nehmungen verringern und daher das Wachstum bremsen. Die ersten Ansätze einer grenzüberschreitenden Koordination der Lohnpolitik in der EU von Seiten der europäischen Gewerkschaften sehen daher die Orientierung der nationalen Branchenkollektivverhandlungen an der jeweiligen gesamtwirtschaftlichen Pro-duktivität und am Inflationsziel der Europäischen Zentralbank als Leitprinzip vor.Unter dem Punkt „Europäisches Handeln notwendig“ wurde dazu vom ÖGB-Bundeskongress 2007 festgestellt:„Der ÖGB begrüßt europäische Initiativen, die die Kooperation und Vernetzung von Gewerkschaften und Belegschaftsvertretungen in der EU fördern. Auch eine engere Verzahnung von Gewerkschaften und europäischen Betriebsräten ist notwendig. Der von der Kommission geplante ‚optionale Rahmen für transnati-onale Kollektivvertragsverhandlungen‘ darf jedoch keinesfalls zu einer Schwä-chung nationaler Kollektivvertragsverhandlungen führen oder Forderungen nach einer Verlagerung von Kompetenzen der Kollektivvertragsparteien auf Unternehmensebene Vorschub leisten. Europäisches Handeln darf funktionie-rende, gewachsene Strukturen im Bereich der Arbeitsverfassung nicht gefähr-den, sondern muss diese Strukturen europaweit absichern. Dementsprechend kommt der europäischen Koordinierung der Kollektivvertragspolitik im Rahmen des EGB und der europäischen Branchenverbände eine immer wichtigere Rolle zu, um dem zunehmend aggressiveren Standortwettbewerb zu begegnen.

Der ÖGB setzt sich dafür ein: x das Prinzip der Mitbestimmung als Kennzeichen der partizipativen Demo-

kratie zu einem Leitmotiv europäischer Politik zu machen; x durch europäisches Handeln hohe Mitbestimmungsstandards und Beteili-

gungsrechte der ArbeitnehmerInnen als Kernelemente des europäischen Sozialmodells zu sichern;

x die Beteiligung der ArbeitnehmerInnen zu unverzichtbaren Bestandteilen zukünftiger Initiativen der Kommission zum Gesellschaftsrecht, z.B. einer Sitzverlegungsrichtlinie, zu machen;

x auch im Rahmen des Europäischen Gewerkschaftsbundes den herausragen-den Stellenwert der Mitbestimmung sicherzustellen und auf deren Verwirk-lichung in bevorstehenden Initiativen der Kommission zu bestehen;

33

4

x die Stellung und Rechte der europäischen Betriebsräte aufzuwerten; x die Koordinierung der Kollektivvertragspolitik innerhalb des EGB und der

europäischen Branchenverbände zu stärken.“

Unter dem unmittelbaren Eindruck der Wirtschafts- und Finanzkrise formulierte der 17. ÖGB-Bundeskongress 2009: „Unter allen Umständen muss verhindert werden, dass es in der EU oder weltweit zu einem Lohnsenkungswettbewerb wie in der Depression der Zwischenkriegszeit kommt, der unausweichlich in eine allgemeine Deflation führen würde.“

Solidarische Lohnpolitik„Der ÖGB bekennt sich zu einer solidarischen Lohnpolitik, die das Ziel verfolgt, alle Beschäftigten am Produktivitätszuwachs und am Wachstum des Wohl-standes teilhaben zu lassen. Eine solidarische Lohn- und Einkommenspolitik hat zum Ziel, auch für schwächere Gruppen durch die Kraft starker Gewerk-schaften eine positive Einkommensentwicklung zu garantieren.“ (ÖGB-Bundes-kongress 2007)

Mindestlohnpolitik„In Österreich gibt es ein Kollektivvertragssystem, das für fast alle Arbeitneh-merInnen Mindestlöhne und Arbeitsbedingungen festlegt. Das System zeichnet sich durch Sachnähe aus, da die VertreterInnen der unmittelbar Betroffenen verhandeln, und durch klare politische Verantwortlichkeiten.“ (ÖGB-Bundeskon-gress 2007)Zur Sicherung von Mindestlöhnen auch für jene Beschäftigtengruppen, die noch nicht von einem Kollektivvertrag erfasst sind, beschloss der 17. Bundes-kongress des ÖGB 2009 im Grundsatzprogramm: „Ein gesetzliches Mindestent-gelt sollte nicht in absoluter Höhe betragsmäßig festgelegt werden, sondern das Gesetz muss die Angemessenheit, Branchenüblichkeit und Ortsüblichkeit der Entlohnung auch für den Fall vertraglicher Vereinbarungen garantieren. Der Vorrang des Kollektivvertrages bei der Festlegung von Mindestentgelten muss aber auf jeden Fall bestehen bleiben.“

34

4 Grundsätze der Lohnpolitik

Gleicher Lohn für gleiche Arbeit unabhängig vom GeschlechtZu den im europäischen Vergleich hohen Unterschieden zwischen Männer- und Frauenlöhnen bzw. -gehältern stellte der ÖGB-Bundeskongress 2009 fest:„Trotz aller Bemühungen ist der Unterschied in der Bezahlung von Männern und Frauen nicht geringer geworden. Es müssen neue Lösungen gesucht werden, wobei auch den ArbeitgeberInnen eine hohe Verantwortung zukommt. Das Ein-stiegseinkommen von Männern und Frauen, die in dieselbe Lohn-/Gehaltsgrup-pe im Kollektivvertrag eingestuft werden, muss unabhängig von der verrichteten Tätigkeit gleich hoch sein. Lohn- und Gehaltsunterschiede sind vielfach erst deshalb möglich, weil Entlohnung, Zulagen und Einstufungen in vielen Betrie-ben nicht transparent geregelt sind. Zur Erleichterung bei Gehaltsverhandlungen muss ein laufend aktualisierter Gehaltsrechner erstellt werden, der Einblicke in die übliche Entlohnung der ver-schiedenen Berufe und Tätigkeiten in den jeweiligen Branchen gibt. Es braucht hier eine konsequente Mitwirkung der Betriebe unter Einbindung der Be-triebsrätInnen. Betriebe müssen sich aktiv mit dem Thema Lohn- und Gehalts-unterschied auseinandersetzen. Notwendig sind Berichte der Betriebe nach dem Vorbild Schwedens über die Gehaltsstruktur nach Geschlecht, die auch die ge-schlechtsspezifische Verteilung hinsichtlich Teilzeit, Vollzeit, nach Lehrberufen und führenden Positionen offenlegen. Vorhandene Benachteiligungen müssen beseitigt werden.“Der ÖGB forderte daher u. a. diskriminierungsfreie Arbeitsbewertung:„In der Kollektivvertragspolitik muss ein Schwerpunkt auf diskriminierungsfreie Arbeitsbewertung gelegt werden. Tätigkeiten, die als typisch weiblich angesehen werden, wie z.B. Pflegeberufe oder Kinderbetreuung, müssen, gemäß ihrer au-ßerordentlich wichtigen gesellschaftspolitischen Stellung, besser bewertet und besser bezahlt werden.“

Die Skripten sind eine Alternative und Ergänzung zum VÖGB/AK-Bildungsangebot und werden von ExpertInnen verfasst, didaktisch aufbereitet und laufend aktualisiert.

UNSERE SKRIPTEN UMFASSEN FOLGENDE THEMEN: › Arbeitsrecht › Sozialrecht › Gewerkschaftskunde › Praktische Gewerkschaftsarbeit › Internationale Gewerkschaftsbewegung › Wirtschaft › Wirtschaft – Recht – Mitbestimmung › Politik und Zeitgeschehen › Soziale Kompetenz › Humanisierung – Technologie – Umwelt › Ö� entlichkeitsarbeit

SIE SIND GEEIGNET FÜR: › Seminare › ReferentInnen › Alle, die an gewerkschaftlichen Themen interessiert sind.

VÖGB/AK-SKRIPTEN

Lucia Bauer/Tina Brunauer-Laimer

Damit wir uns verstehenTipps und Konzepte für Öffentlichkeitsarbeit im Betrieb

OEA

1 Öffentlichkeits- arbeit 1

Dam

it w

ir un

s ve

rste

hen

Nähere Infos und

kostenlose Bestellung:

www.voegb.at/skripten

E-Mail: [email protected]

Adresse: Johann-Böhm-Platz 1,

1020 WienTel.: 01/534 44-39244

Die Skripten gibt es hier zum Download:

www.voegb.at/skripten

Leseempfehlung: Reihe Zeitgeschichte und Politik

36

5 Lohnentwicklung

Die Entwicklung der Effektivverdienste resultiert zum einen aus den in KV fest-gelegten Anhebungen von tariflichen Mindest- bzw. Istlöhnen, außerdem aus den im Anschluss an einen KV-Abschluss getroffenen lohnbezogenen Betriebs-vereinbarungen sowie aus Veränderungen der übertariflichen Zuschläge, welche die ArbeitgeberInnen einseitig zugestehen. Steigen die Effektivverdienste wegen überproportional erhöhter übertariflicher Zuschläge rascher als die Tariflöhne, so spricht man von positiver Lohndrift. Nehmen die Effektivverdienste langsa-mer zu als die Tariflöhne, so wird das als negative Lohndrift bezeichnet.Bei der Bewertung von Daten über die Entwicklung des durchschnittlichen Ef-fektivverdienstes in einem bestimmten Wirtschaftsbereich oder in der Gesamt-wirtschaft ist zum anderen zu berücksichtigen, dass sich darin auch Änderungen in der tatsächlich geleisteten Arbeitszeit (z.B. Schwankungen in der Überstun-denleistung) je ArbeitnehmerIn und Änderungen in der Zusammensetzung der Beschäftigung (der so genannten „Beschäftigungsstruktur“) des betreffenden Bereichs widerspiegeln: Verschiebungen in der Zusammensetzung der Beschäf-tigung nach Wirtschaftszweigen, nach dem Geschlecht, nach dem sozialrechtli-chen Status (Arbeiter/Angestellte/Beamte), nach dem Alter, nach Berufsgruppen und Tätigkeiten, nach Qualifikationen.

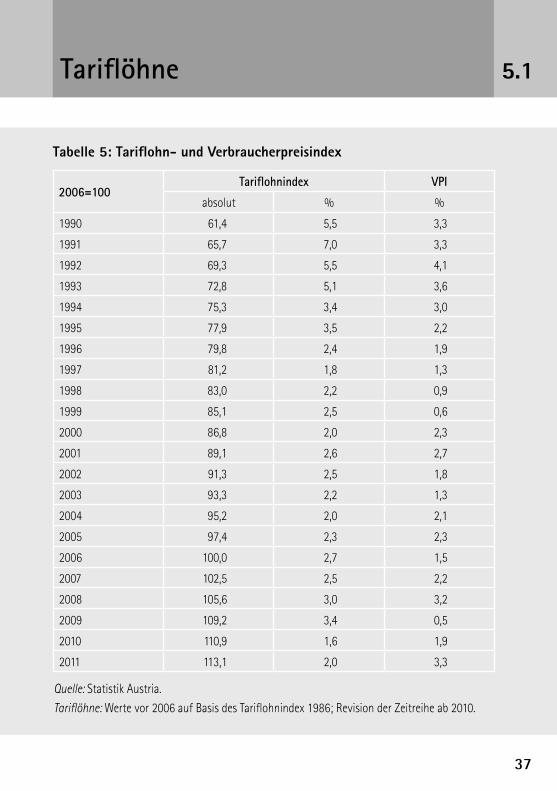

TariflöhneEinen Maßstab für die Entwicklung der kollektivvertraglich vereinbarten Löhne und Gehälter bietet der Tariflohnindex, der, gewichtet nach den im Jahr 2006 in den jeweiligen Beschäftigtengruppen ausgezahlten Lohnsummen, eine durch-schnittliche Erhöhung der Mindestlöhne und -gehälter für einzelne Wirtschafts-bereiche bzw. Beschäftigtensegmente angibt. Durch diese Methode werden Auswirkungen von Änderungen in der Zusammensetzung der Beschäftigung auf den Tariflohnindex ausgeschaltet.

37

Tariflöhne 5.1

Tabelle 5: Tariflohn- und Verbraucherpreisindex

2006=100Tariflohnindex VPI

absolut % %

1990 61,4 5,5 3,3

1991 65,7 7,0 3,3

1992 69,3 5,5 4,1

1993 72,8 5,1 3,6

1994 75,3 3,4 3,0

1995 77,9 3,5 2,2

1996 79,8 2,4 1,9

1997 81,2 1,8 1,3

1998 83,0 2,2 0,9

1999 85,1 2,5 0,6

2000 86,8 2,0 2,3

2001 89,1 2,6 2,7

2002 91,3 2,5 1,8

2003 93,3 2,2 1,3

2004 95,2 2,0 2,1

2005 97,4 2,3 2,3

2006 100,0 2,7 1,5

2007 102,5 2,5 2,2

2008 105,6 3,0 3,2

2009 109,2 3,4 0,5

2010 110,9 1,6 1,9

2011 113,1 2,0 3,3

Quelle: Statistik Austria.

Tariflöhne: Werte vor 2006 auf Basis des Tariflohnindex 1986; Revision der Zeitreihe ab 2010.

38

5 Lohnentwicklung

Aus dem Vergleich in Tabelle 5 geht hervor, dass der mittlere Tariflohnzuwachs in fünf der zehn letzten Jahre deutlich über der Teuerungsrate lag, in zwei Jah-ren entsprach die Tariflohnerhöhung etwa der Inflationsrate, und in drei Jahren blieb die Tariflohnzuwachsrate mehr oder weniger hinter der Teuerungsrate zurück. Von den Gewerkschaften des ÖGB werden jährlich über 400 KV abgeschlos-sen bzw. angepasst. Österreich weist im internationalen Vergleich eine sehr hohe Rate der Erfassung durch KV auf (siehe oben Kapitel 1.1). Die korrigierte Deckungsquote (Anteil der Beschäftigten, die von einem KV erfasst werden, an der Gesamtzahl der Beschäftigten, korrigiert um Beschäftigtengruppen, die von Kollektivverhandlungen ausgeschlossen sind) lag 2007 bis 2009 bei rund 98 %.Es ist den Fachgewerkschaften des ÖGB trotz schwieriger wirtschaftlicher Rah-menbedingungen in den letzten Jahren auch gelungen, neue Gruppen in den KV zu erfassen. Hier seien beispielsweise die KV für die Arbeitskräfteüberlas-sung, die Sozialberufe und die EDV-Dienstleister genannt.

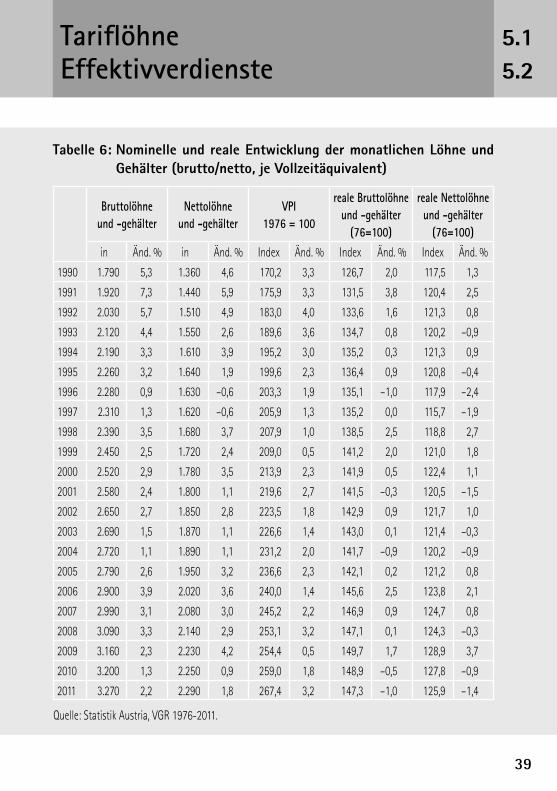

EffektivverdiensteTabelle 6 enthält erstens Daten zum Niveau und zur Veränderung des durch-schnittlichen monatlichen Arbeitseinkommens der unselbstständig Beschäftig-ten (Vierzehntel des Jahreseinkommens, Vollzeitäquivalente) in den Jahren 1990 bis 2011 (Spalten „Bruttolöhne und -gehälter“). Dabei ist zu beachten, dass sich die ausgewiesenen Änderungsraten teilweise auch aus Verschiebungen in der Beschäftigungsstruktur ergeben. Das solcher-art berechnete Bruttomonatseinkommen erhöhte sich von € 830,– im Jahr 1976 auf € 2.580,– im Jahr 2001 und € 3.270,– im Jahr 2011.

39

TariflöhneEffektivverdienste

5.15.2

Tabelle 6: Nominelle und reale Entwicklung der monatlichen Löhne und Gehälter (brutto/netto, je Vollzeitäquivalent)

Bruttolöhneund gehälter

Nettolöhneund gehälter

VPI 1976 = 100

reale Bruttolöhne und gehälter

(76=100)

reale Netto löhne und gehälter

(76=100)in € Änd. % in € Änd. % Index Änd. % Index Änd. % Index Änd. %

1990 1.790 5,3 1.360 4,6 170,2 3,3 126,7 2,0 117,5 1,3

1991 1.920 7,3 1.440 5,9 175,9 3,3 131,5 3,8 120,4 2,5

1992 2.030 5,7 1.510 4,9 183,0 4,0 133,6 1,6 121,3 0,8

1993 2.120 4,4 1.550 2,6 189,6 3,6 134,7 0,8 120,2 –0,9

1994 2.190 3,3 1.610 3,9 195,2 3,0 135,2 0,3 121,3 0,9

1995 2.260 3,2 1.640 1,9 199,6 2,3 136,4 0,9 120,8 –0,4

1996 2.280 0,9 1.630 –0,6 203,3 1,9 135,1 –1,0 117,9 –2,4

1997 2.310 1,3 1.620 –0,6 205,9 1,3 135,2 0,0 115,7 –1,9

1998 2.390 3,5 1.680 3,7 207,9 1,0 138,5 2,5 118,8 2,7

1999 2.450 2,5 1.720 2,4 209,0 0,5 141,2 2,0 121,0 1,8

2000 2.520 2,9 1.780 3,5 213,9 2,3 141,9 0,5 122,4 1,1

2001 2.580 2,4 1.800 1,1 219,6 2,7 141,5 –0,3 120,5 –1,5

2002 2.650 2,7 1.850 2,8 223,5 1,8 142,9 0,9 121,7 1,0

2003 2.690 1,5 1.870 1,1 226,6 1,4 143,0 0,1 121,4 –0,3

2004 2.720 1,1 1.890 1,1 231,2 2,0 141,7 –0,9 120,2 –0,9

2005 2.790 2,6 1.950 3,2 236,6 2,3 142,1 0,2 121,2 0,8

2006 2.900 3,9 2.020 3,6 240,0 1,4 145,6 2,5 123,8 2,1

2007 2.990 3,1 2.080 3,0 245,2 2,2 146,9 0,9 124,7 0,8

2008 3.090 3,3 2.140 2,9 253,1 3,2 147,1 0,1 124,3 –0,3

2009 3.160 2,3 2.230 4,2 254,4 0,5 149,7 1,7 128,9 3,7

2010 3.200 1,3 2.250 0,9 259,0 1,8 148,9 –0,5 127,8 –0,9

2011 3.270 2,2 2.290 1,8 267,4 3,2 147,3 –1,0 125,9 –1,4

Quelle: Statistik Austria, VGR 1976-2011.

40

5 Lohnentwicklung

Ein Vergleich mit Tabelle 5 über den Tariflohnindex zeigt, dass die Tariflöhne zeitweilig (zuletzt 2003 und 2004, 2009 und 2010) etwas stärker stiegen als die Effektivverdienste. Eine wichtige Ursache für den Unterschied in den Zuwachs-raten ist die geringere Zunahme der übertariflichen Lohnbestandteile (negative Lohndrift; siehe dazu unten Kapitel 5.3 „Effektivverdienste in der Sachgüterproduktion“).Um zweitens die Entwicklung der Kaufkraft des durchschnittlichen Effektivver-dienstes einschätzen zu können, ist zunächst die Teuerung (Anstieg des Verbrau-cherpreisindex: Spalte „VPI“) in Rechnung zu stellen. Dabei ergibt sich, dass der Brutto-Realverdienst zuletzt v. a. in den Jahren 2004, 2010 und 2011 gefallen ist (Spalte „reale Bruttolöhne und -gehälter“).Drittens kann bei der Ermittlung der Kaufkraftentwicklung des durchschnitt-lichen Effektivverdienstes die Veränderung der Belastung mit Steuern (Lohn-steuer) und Abgaben (Sozialabgaben) berücksichtigt werden. Beispielsweise stieg zuletzt infolge der Maßnahmen zur Eindämmung der Neuverschul- dung der öffentlichen Haushalte der nominelle Nettoverdienst 2010 und 2011 deutlich schwächer als der nominelle Bruttoverdienst (Spalten „Netto-löhne und -gehälter“). Das durchschnittliche Nettomonatseinkommen erhöhte sich von € 680,– im Jahr 1976 auf € 1.800,– im Jahr 2001 und € 2.290,– im Jahr 2011.Durch die Einbeziehung von Teuerung und Steuerbelastung kann viertens die Entwicklung des real verfügbaren Arbeitseinkommens geschätzt werden (Spalte „reale Nettolöhne und -gehälter“). Demzufolge nahm der durchschnitt-liche Netto-Realverdienst in den Jahren 2003 und 2004, 2008 sowie 2010 und 2011 jeweils ab. Beispielsweise wurden 2009 die positiven Auswirkungen einer Lohnsteuerreform wirksam, aber in der Folge kamen die Effekte der Sparpakete zum Tragen.

Effektivverdienste in der SachgüterproduktionAngaben über Niveau und Veränderung der Effektivverdienste (Brutto-Monats-verdienste pro Kopf ohne Sonderzahlungen und ohne Abfertigungen) von ArbeiterInnen und Angestellten in der Sachgüterproduktion (verarbeitende

41

Effektivverdienste in der Sachgüterproduktion 5.3

Industrie, produzierendes Gewerbe, Bauwirtschaft) liegen aus der Konjunktur-erhebung vor (Tabellen 7 und 8).Bei der Bewertung dieser Daten über Durchschnittsverdienste ist zu berücksich-tigen, dass Anstiege jeweils nicht nur aus höheren Tariflöhnen und/oder Über-zahlungen resultieren können, sondern auch aus Änderungen in der Zusam-mensetzung der Beschäftigung nach Wirtschaftszweigen, Unternehmungen, Betrieben, Qualifikationen, Berufen, Tätigkeiten, Geschlecht und Alter. Die Lohnanstiege in der Sachgüterproduktion lagen etwas höher als in der Gesamtwirtschaft, wobei dies mit hoher Wahrscheinlichkeit auch auf Änderun-gen in der Zusammensetzung der Beschäftigung zurückgeht: Wenn niedrig be-zahlte Arbeitsplätze in höherem Ausmaß verlorengehen als besser entlohnte, so kommt es zu einem höheren Anstieg des Durchschnittseinkommens. Das war in der Sachgüterproduktion sicherlich der Fall, nicht zuletzt infolge der Ostöff-nung: Aus der Industriestatistik ist beispielsweise bekannt, dass der Anteil der HilfsarbeiterInnen sank, während jener der qualifizierten ArbeiterInnen stieg. Die wenigen Fälle negativer jährlicher Veränderungsraten der monatlichen Brut-toverdienste beispielsweise bei den ArbeiterInnen der Mineralölindustrie 2010/11 (Tab. 7) und bei den Angestellten der Gießereiindustrie 2010/11 (Tab. 8) sind jeweils nicht auf Nominallohnsenkungen, sondern auf Verschiebungen in der betreffenden Beschäftigungsstruktur zurückzuführen.

42

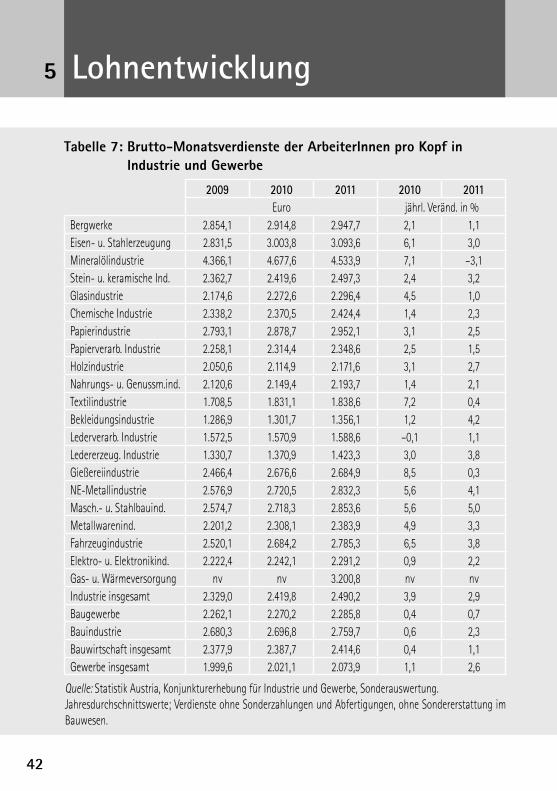

5 Lohnentwicklung

Tabelle 7: Brutto-Monatsverdienste der ArbeiterInnen pro Kopf in Industrie und Gewerbe

2009 2010 2011 2010 2011Euro jährl. Veränd. in %

Bergwerke 2.854,1 2.914,8 2.947,7 2,1 1,1Eisen- u. Stahlerzeugung 2.831,5 3.003,8 3.093,6 6,1 3,0Mineralölindustrie 4.366,1 4.677,6 4.533,9 7,1 –3,1Stein- u. keramische Ind. 2.362,7 2.419,6 2.497,3 2,4 3,2Glasindustrie 2.174,6 2.272,6 2.296,4 4,5 1,0Chemische Industrie 2.338,2 2.370,5 2.424,4 1,4 2,3Papierindustrie 2.793,1 2.878,7 2.952,1 3,1 2,5Papierverarb. Industrie 2.258,1 2.314,4 2.348,6 2,5 1,5Holzindustrie 2.050,6 2.114,9 2.171,6 3,1 2,7Nahrungs- u. Genussm.ind. 2.120,6 2.149,4 2.193,7 1,4 2,1Textilindustrie 1.708,5 1.831,1 1.838,6 7,2 0,4Bekleidungsindustrie 1.286,9 1.301,7 1.356,1 1,2 4,2Lederverarb. Industrie 1.572,5 1.570,9 1.588,6 –0,1 1,1Ledererzeug. Industrie 1.330,7 1.370,9 1.423,3 3,0 3,8Gießereiindustrie 2.466,4 2.676,6 2.684,9 8,5 0,3NE-Metallindustrie 2.576,9 2.720,5 2.832,3 5,6 4,1Masch.- u. Stahlbauind. 2.574,7 2.718,3 2.853,6 5,6 5,0Metallwarenind. 2.201,2 2.308,1 2.383,9 4,9 3,3Fahrzeugindustrie 2.520,1 2.684,2 2.785,3 6,5 3,8Elektro- u. Elektronikind. 2.222,4 2.242,1 2.291,2 0,9 2,2Gas- u. Wärmeversorgung nv nv 3.200,8 nv nvIndustrie insgesamt 2.329,0 2.419,8 2.490,2 3,9 2,9Baugewerbe 2.262,1 2.270,2 2.285,8 0,4 0,7Bauindustrie 2.680,3 2.696,8 2.759,7 0,6 2,3Bauwirtschaft insgesamt 2.377,9 2.387,7 2.414,6 0,4 1,1Gewerbe insgesamt 1.999,6 2.021,1 2.073,9 1,1 2,6

Quelle: Statistik Austria, Konjunkturerhebung für Industrie und Gewerbe, Sonderauswertung.Jahresdurchschnittswerte; Verdienste ohne Sonderzahlungen und Abfertigungen, ohne Sondererstattung im Bauwesen.

43

Effektivverdienste in der Sachgüterproduktion 5.3

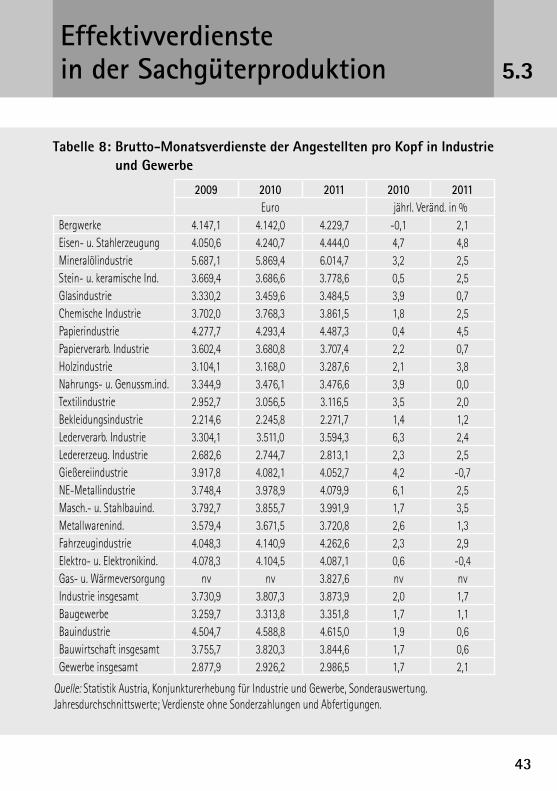

Tabelle 8: Brutto-Monatsverdienste der Angestellten pro Kopf in Industrie und Gewerbe

2009 2010 2011 2010 2011Euro jährl. Veränd. in %

Bergwerke 4.147,1 4.142,0 4.229,7 -0,1 2,1Eisen- u. Stahlerzeugung 4.050,6 4.240,7 4.444,0 4,7 4,8Mineralölindustrie 5.687,1 5.869,4 6.014,7 3,2 2,5Stein- u. keramische Ind. 3.669,4 3.686,6 3.778,6 0,5 2,5Glasindustrie 3.330,2 3.459,6 3.484,5 3,9 0,7Chemische Industrie 3.702,0 3.768,3 3.861,5 1,8 2,5Papierindustrie 4.277,7 4.293,4 4.487,3 0,4 4,5Papierverarb. Industrie 3.602,4 3.680,8 3.707,4 2,2 0,7Holzindustrie 3.104,1 3.168,0 3.287,6 2,1 3,8Nahrungs- u. Genussm.ind. 3.344,9 3.476,1 3.476,6 3,9 0,0Textilindustrie 2.952,7 3.056,5 3.116,5 3,5 2,0Bekleidungsindustrie 2.214,6 2.245,8 2.271,7 1,4 1,2Lederverarb. Industrie 3.304,1 3.511,0 3.594,3 6,3 2,4Ledererzeug. Industrie 2.682,6 2.744,7 2.813,1 2,3 2,5Gießereiindustrie 3.917,8 4.082,1 4.052,7 4,2 -0,7NE-Metallindustrie 3.748,4 3.978,9 4.079,9 6,1 2,5Masch.- u. Stahlbauind. 3.792,7 3.855,7 3.991,9 1,7 3,5Metallwarenind. 3.579,4 3.671,5 3.720,8 2,6 1,3Fahrzeugindustrie 4.048,3 4.140,9 4.262,6 2,3 2,9Elektro- u. Elektronikind. 4.078,3 4.104,5 4.087,1 0,6 -0,4Gas- u. Wärmeversorgung nv nv 3.827,6 nv nvIndustrie insgesamt 3.730,9 3.807,3 3.873,9 2,0 1,7Baugewerbe 3.259,7 3.313,8 3.351,8 1,7 1,1Bauindustrie 4.504,7 4.588,8 4.615,0 1,9 0,6Bauwirtschaft insgesamt 3.755,7 3.820,3 3.844,6 1,7 0,6Gewerbe insgesamt 2.877,9 2.926,2 2.986,5 1,7 2,1

Quelle: Statistik Austria, Konjunkturerhebung für Industrie und Gewerbe, Sonderauswertung.Jahresdurchschnittswerte; Verdienste ohne Sonderzahlungen und Abfertigungen.

44

5 Lohnentwicklung

Für den Bereich der Industrie liegen aus den Erhebungen der Wirtschaftskam-mer Österreich (WKÖ) noch detailliertere Daten vor. Diese bieten auch Auf-schlüsse über die Differenz zwischen den durchschnittlichen Effektivverdiensten (Effektivlöhnen der ArbeiterInnen pro Stunde bzw. Effektivgehältern der Ange-stellten pro Monat) und den durchschnittlichen Kollektivvertragslöhnen bzw. -gehältern, also über das Ausmaß der Überzahlung (siehe Tabellen 9 und 10). Dazu ist zu bemerken, dass bei den Angestellten die Entlohnung regelmäßig geleisteter Überstunden bzw. von pauschal abgegoltenen Überstunden in die Überzahlung eingerechnet wird und bei den ArbeiterInnen die regelmäßig be-zahlten Zulagen sowie die Folgen von Akkord- und Prämienentlohnung. Aus Tabelle 9 wird ersichtlich, dass 2011 die Überzahlung der Industriearbeite-rInnen (Differenz zwischen Effektivlohn und KV-Lohn, ausgedrückt in Prozent des KV-Lohns) in der Mehrzahl der Industrie-Fachverbände zwischen zehn und zwanzig Prozent betrug.

45

Effektivverdienste in der Sachgüterproduktion 5.3

Tabelle 9: Stundenlöhne nach Industrie-Fachverbänden 2011

Fachverband Stundenlohn (a) KVLohn€ (b) Überzahlung %Bergwerke, eisenerz. Ind. 13,87 12,32 12,7

Mineralölindustrie 18,43 15,66 17,8

Stein- u. keramische Ind. 12,11 10,72 13,0

Glasindustrie 12,39 10,90 13,7

Chemische Industrie 12,77 11,18 14,3

Papierindustrie 14,11 11,96 18,0

Papier- u. pappeverarb. Ind. 11,43 10,48 9,2

Bauindustrie 12,48 11,98 4,2

Holzverarb. Industrie 11,04 9,80 12,7

Nahrungs- u. Genussm.ind. 10,74 9,90 8,5

Lederverarbeit. Industrie 9,45 6,89 37,3

Gießereiindustrie 12,40 11,32 9,6

NE-Metallindustrie 13,20 11,22 17,8

Maschinen- u. Metallwarenind. 12,87 11,56 11,4

Fahrzeugindustrie 14,48 12,23 18,5

Textilindustrie 10,57 7,74 36,7

Bekleidungsindustrie 7,66 6,60 16,0

Gas- u. Wärmeversorgung 15,89 14,60 8,9

(a) durchschnittlicher Effektivlohn pro Stunde

(b) durchschnittlicher Kollektivvertragslohn pro Stunde

Quelle: WKÖ/Bundessparte Industrie.

46

5 Lohnentwicklung

Tabelle 10: Monatsgehälter nach Industrie-Fachverbänden 2011

Fachverband Monatsgeh.€ (a) KVGehalt€ (b) Überzahlung %Bergwerke, eisenerz. Ind. 3.911 3.352 16,7

Mineralölindustrie 5.278 4.302 22,7

Stein- u. keramische Ind. 3.568 2.876 24,1

Glasindustrie 3.413 2.824 20,9

Chemische Industrie 3.670 2.967 23,7