Embed Size (px)

Citation preview

Zur Pflege des StiftungsvermögensRenditeWerk

Stiftungsfonds des Jahres 2017 und Ausblicke

Lari

ssa

Mö

nch

02 Stiftungsfonds des Jahres 2017 Renditewerk

06 Fehlprognosen – Nein Danke! Dirk Rogowski

08 Anlagestrategie und Lösungen für die

Kapitalanlage in 2017 Jens Ammon

09 Von Schwänen und Stiftungen Gerhard Rosenbauer

12 Ein überaus erfolgreiches Anlagejahr für Stiftungen

Reinhard Vennekold

13 Die unerträgliche Leichtigkeit des Zins André Kunze

14 „Der Markt lehrt uns, dass Demut eine Tugend ist“

John Bennett und Tom Ross

18 Frisst die Revolution ihre Kinder? Nachhaltigkeitskolumne Rolf D. Häßler

19 Aktienanlagen: Lukrative Zusatzeinnahmen durch Optionsprämien

Andreas Wahlen und Marco Bätzel

21 Die vierdimensionale Geldanlage von Stiftungen

Frank Fischer

22 Einzigartiger Sachwert betört die Anlegerelite der Welt

Jäderberg & Cie.

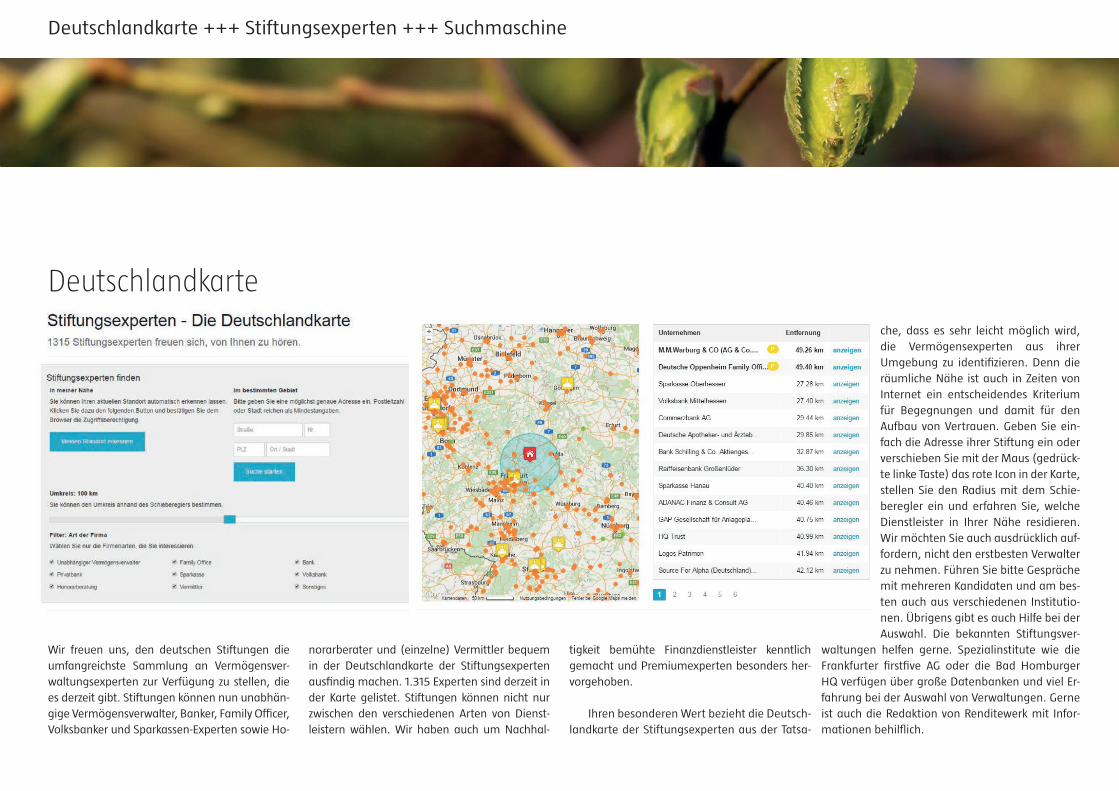

24 Stiftungsexperten Deutschandkarte

25 Stiftungsfonds Tabellen

27 Bausteine des Stiftungsvermögens Tabellen

31 Der „Keynessche“ Kern des Yale-Modells Studien

Ganz Frisch – RenditeWerk der unabhängige aktuelle Newsletter mit den besten Ratschlägen zur Pflege des Stiftungsvermögens.

Nr. 06/2016

Guten Tag,

Ganz Frisch – RenditeWerk, der unabhängige aktuelle Newsletter mit den besten Ratschlägen zur Pflege des Stiftungsvermögens

Ihr Elmar Peine

MonatsStifter

Stiftung Sicherheit im SkisportDie Stiftung Sicherheit im Skisport (SIS) widmet sich seit über 40 Jahren den sicher-

heitsrelevanten Belangen im Wintersport.

weitere Informatinen >>

wieder neigt sich ein Jahr dem

Ende zu. Es ist daher die Zeit

von Jahres-Rückblicken. De-

ren häufige Begleiterschei-

nung ist die Verwunderung

darüber, wie schnell das

Jahr doch wieder vergangen

ist. Als nicht immer erwünsch-

te Nebenwirkung drohen me-

lancholisch getönte Reflexionen

über Sein und Zeit und also über die

Endlichkeit des Daseins. Daher erschien es uns bes-

ser, für die Jahresendausgabe von Renditewerk zu

Ausblicken auf das Jahr 2017 aufzufordern ...

Die Auswahl der besten Stiftungsfonds von RenditeWerk

Stiftungsfonds des Jahres 2017

Im zurückliegenden Börsenjahr gab es eine

Herausforderung, in der Fonds und ihre Mana-

ger Farbe bekennen mussten. Wir meinen den

Umgang mit dem unerwarteten Börsenein-

bruch im Januar 2016. Nach wenigen Tagen

des neuen Börsenjahres sackte der Dax plötz-

lich um bis zu 20 Prozent ab. Wer zu sehr auf

Aktien oder Anleihen mit mittleren Laufzeiten

setzte, verlor Boden. Positiver entwickelten

sich wegen der nochmals sinkenden Zinsen

vor allem Anleihen mit längerer Restlaufzeit

und Rohstoffe, auch Immobilien.

Grundsätzlich haben Fonds drei verschie-

dene Möglichkeiten, auf die Entwicklungen an

den Börsen zu reagieren. 1. Sie vertrauen ihren

prognostischen Fähigkeiten und stellen sich

auf die Marktphase richtig ein, kaufen eher

längerfristige Anleihen und Rohstoffe oder Im-

mobilien und verkaufen Aktien. 2. Sie vertrau-

en der Konstruktion ihres Fonds, der so etwas

wie automatische Stabilisatoren hat, wodurch

schwache Aktien durch andere Depotbestand-

1. Stiftungsfonds des Jahres – BKC Treuhand

Portfolio

Für viele Leser dürfte

der 1. Stiftungsfonds

des Jahres 2017 ein

alter Bekannter sein,

schließlich wurde er

schon 2015 von uns

ausgezeichnet. Jetzt

hat er im Jahresver-

gleich eines der bes-

ten Jahresergebnisse aller Stiftungsfonds er-

reicht. Das ist aber für uns nur ein nachrangiges

Argument, denn wir versuchen, die Erkenntnis,

wonach die Vergangenheitsperformance

eines Jahres wenig bis nichts über die Zu-

kunft aussagt, ernst zu nehmen. Was für

uns vor allem im Vordergrund steht, ist

das die Performance auch langfristig er-

klärende Konzept des Fonds.

Wer den Paderborner Fondsmanager

Bernhard Matthes nach den Erfolgsfaktoren

teile ausgeglichen werden. 3. Sie passen das

Risiko des Fonds dynamisch an, indem sie bei

schlechter laufenden Märkten das Risiko zu-

rückfahren und somit Verluste begrenzen und

in gut laufenden Marktphasen peu a peu Risi-

ken zulegen.

Wir haben uns das Verhalten der Fonds be-

züglich dieser Frühphase 2016 genauer angese-

hen und Fonds ausgezeichnet, die insbesonde-

re damit gut umgegangen sind und uns Gründe

zur Annahme geben, dass sie auch in Zukunft

mit ähnlichen Eruptionen fertig werden. Die

Auszeichnung zum Stiftungsfonds des Jahres

trifft dabei alle der oben skizzierten Strategien.

Eine konzeptionell orientierte Strategie wie die

des BKC Treuhand küren wir zum 1. Stiftungs-

fonds des Jahres 2017. Der traditionell aktive

Fonds der Kölner Boutique Flossbach von Storch

ist der 2. Stiftungsfonds des Jahres. Und der 3.

Stiftungsfonds des Jahres wurde der dem Abso-

lute-Return-Ansatz folgende MEAG FairReturn.

Herzlichen Glückwunsch!

RenditeWerk

Stiftungsfondsdes Jahres 2017

Nr. 04/2013Seite 3

TitelRenditeWerk ++++ Stiftungsfonds des Jahres +++ 2017

mit einem Schwerpunkt auf defensiven Quali-

tätstiteln.

Im Rentenbereich hat sich der Fokus auf

US-Titel als goldrichtig erwiesen. Da hat man

sowohl vom Kupon (also von der Zinszahlung)

als auch von der Kursentwicklung als auch von

der Währungsentwicklung (dem stärkeren

Dollar) profitiert.

Eher negativ ist es nur im Gold gelaufen.

Zwar hat der Kurs zu Jahresbeginn noch stabi-

lisierend auf das Depot gewirkt und auch die

Notierung in Dollar hat geholfen. Aber unter

dem Strich habe Gold einen negativen Ergeb-

nisbeitrag geliefert.

Der kursorische Überblick zeigt: Das klas-

sische aktive Fondsmanagement, dem sich

der Flossbach von Storch verpflichtet sieht,

ist ein schwieriges Geschäft. Aber: Man zeigt

seit Jahren im Stiftungsfonds (aber nicht nur

da), dass man das beherrscht. Zusammen mit

den auch im Vergleich sehr günstigen Kosten,

der Reputation des Hauses und dem günsti-

gen steuerlichen Modus im neuen Jahr – man

erspart den Stiftungen, sich umständlich Divi-

dendensteuern zurückzuholen – gibt es also

genug Gründe, den „Flossbach von Storch SI-

CAV – Stiftung“ auszuzeichnen.

des „BKC Treuhand Portfolio“ im vergangenen

Jahr befragt, hört genau dieses zuerst: Das

Konzept des Fonds habe sich wieder bewährt.

Der Fonds ist ein eher offensiver Fonds, ob-

wohl sein Aktienanteil nicht über 15 Prozent

steigen soll. Mathes vertritt ein im Stiftungs-

fondsbereich eher selten anzutreffendes Multi-

Asset-Konzept, das im Kern möglichst viele

Anlageklassen neben Aktien und Anleihen als

ergebnissteigernd ansieht. Tatsächlich hat der

Fonds, so Matthes, im vergangenen Jahr „ge-

rade mit seinen alternativen Anlagen und sei-

ner antizyklischen Politik gepunktet“. Der Roh-

stoff-, genauer gesagt: der Edelmetall-Anteil

habe vom schwierigen Jahresbeginn profitiert.

Außerdem hat die Volatilitätsstrategie, die Ge-

winne bringt, wenn es an den Märkten rauer

wird, wichtige Performancebeträge geliefert.

Zum Multi-Asset-Ansatz gehört für Matthes

auch ein starker Schwellenländer-Anteil. Un-

ter dem Strich hat das auch positive Ergebnis-

beiträge geliefert, wenngleich manches, etwa

Mexiko, „weh getan hat“, so Matthes. Unter

dem Thema Antizyklik verbucht der Fondsma-

nager seine Fokussierung auf den Anleihebe-

reich mit langen Restlaufzeiten.

2016: Ein Jahr, in dem sich das Konzept des

„BKC Treuhand Portfolios“ wieder einmal be-

währt hat. Wir glauben, dass dies noch öfters

der Fall sein wird und Stiftungen deswegen ge-

rade in mittel- und langfristiger Sicht mit dem

„BKC Treuhand Portfolio“ ein hervorragendes

Anlageinstrument haben, auch wenn es in ein-

zelnen Jahren Rückschläge geben kann.

Übrigens: Nicht unerwähnt darf bleiben,

dass der Fonds eines der glaubwürdigsten Nach-

haltigkeitskonzepte im Bereich vertritt, dass er

unter dem Strich sehr günstig ist und dass es kei-

ne Unterschiede in der Preisgestaltung zwischen

kleinen und großen Stiftungen gibt.

2. Stiftungsfonds des Jahres – Flossbach von

Storch SICAV - Stiftung

Die Kölner Vermö-

g e n s v e r w a l t u n g

Flossbach von Storch,

die von den beiden

ehemaligen Gold-

man-Sachs-Bankern

Kurt von Storch und

Bert Flossbach 1998

gegründet wurde,

hat sich in wenigen

Jahren einen fantastischen Ruf erworben. 2016

wurde sie als beste deutsche Fondsboutique

(= kleinere Fondsgesellschaft) in Europa vom

renommierten Ratingunternehmen Morning-

star ausgezeichnet. Das Flaggschiff der Kölner

ist der milliardenschwere FVS Multiple Oppor-

tunities Fonds. Gemessen an dessen Volumen

ist der „Flossbach von Storch SICAV – Stiftung“

eher ein kleines Leichtgewicht. Aber im Schat-

ten des Großen hat sich der Mischfonds, der im

traditionellen Universum mit Anleihen, Aktien

und Gold agiert, dabei aber regelmäßig etwas

offensiver als die üblichen Stiftungsfonds ist,

sehr gut entwickelt. Seit sechs Jahren hat der

Fonds seinen Anlegern kein negatives Ergebnis

beschert. In 2016 ist man im Aktienbereich, so

Fondsmanager Elmar Peters, mit einer grund-

sätzlich eher marktneutralen Ausrichtung ge-

gangen. Angesichts der multiplen Unsicher-

heiten, wie der stotternden Weltwirtschaft,

der aus dem Ruder gelaufenen Zentralbank-

politik, der Brexit-Entscheidung, der US-Wahl

etc. habe man sich breit gestreut aufgestellt.

Im Fokus steht das Chance-Risiko-Verhältnis

einer Anlage. So hat Peters im Jahresverlauf

Gewinne bei erstklassigen, weitgehend kon-

junkturunabhängigen Titeln (z.B. Nestlé oder

Unilever), die zuvor sehr gut gelaufen waren,

mitgenommen. Aufgestockt wurden stattdes-

sen die Beteiligungen an Qualitäts-Zyklikern

(etwa BASF oder Dt. Post). Nachdem die de-

fensiven Aktien im Zuge der US-Wahl jedoch

deutlich nachgegeben haben, wurde ihr Anteil

am Portfolio wieder aufgestockt. Wie zu Be-

ginn 2016 startet der Fonds also auch in 2017

RenditeWerk

Stiftungsfondsdes Jahres 2017

Nr. 04/2013Seite 4

3. Stiftungsfonds des Jahres – MEAG FairReturn

Ein alter Bekannter,

der sich im vergan-

genen Jahr wieder

gut geschlagen hat,

ist der Fonds der

Münchener Munic-

Re-Tochter MEAG.

Die Münchener sind

Meister im Umgang

mit Risikobudgets.

Ihr Absolute-Return-Ansatz ist von uns häu-

fig gelobt worden. Er besteht im Wesentli-

chen (und vereinfacht ausgedrückt) darin,

zu Jahresanfang zu definieren, welcher Teil

des Vermögens über das Jahr riskiert werden

darf. Dieses Risikobudget wird dann auf ver-

schiedene „Wetten“ aufgeteilt. Unter Wetten

verstehen Finanzmarktprofis Investments,

bei denen man von einer anziehenden oder

eher abflauenden Konjunktur, von steigen-

den oder eher von weiter sinkenden Zinsen,

vom Immobilienboom, der Euro-Krise, dem

Brexit oder anderen Ereignisse oder Entwick-

lungen profitiert. Wer sein Risikobudget 2016

falsch gewichtete und am Jahresanfang zu

viel riskierte, musste nach dem heftigen Ein-

bruch im Januar vielleicht schon im Februar

„seine Bücher schließen“, das heißt Risiken

so weit wie möglich aus dem Fonds neh-

men. Das „MEAG-FairReturn“-Management

hat, das zeigen der Preisverlauf der Anteile

und das Anlageverhalten, diszipliniert und

mit Bedacht agiert. Im Januar hat der Fonds

nicht mehr als drei Prozent verloren und auf

Jahressicht konnte man gerade noch eine

schwarze Null retten, obwohl nicht viele Wet-

ten aufgegangen sind.

Wir zeichnen den Fonds dennoch auch

und vor allem deswegen aus, weil er unseres

Erachtens die am besten für die Stiftungser-

fordernisse geeignete Strategie vertritt. Denn

Stiftungen müssen besonderes Gewicht auf

die Vermeidung von negativen Ergebnissen le-

gen. Und dazu scheint uns die asymmetrische

Verteilung der möglichen Jahresergebnisse,

die zumindest dem Lehrbuch nach aus einem

Absolute-Return-Ansatz mit Risikobudgets

folgt, angemessen.

Stiftungsgemäß finden wir zudem, dass

der „MEAG Fair Return“ auch ein nachhaltig

anlegender Fonds ist. Mit der spezialisierten

Agentur oekom reseach hat man einen über-

aus renommierten Partner für die Auswahl

und Kontrolle geeigneter Wertpapiere an der

Seite. In schwachen Börsenjahren können sich

Stiftungen, die hier investiert sind, gegebenen-

falls damit trösten, schon durch das Investment

des Vermögens etwas im Sinne positiver gesell-

schaftlicher Ziele oder sogar des Stiftungszwe-

ckes getan zu haben.

4. Stiftungsfonds des Jahres – Beste Beimi-

schung –Frankfurter Aktienfonds für Stiftungen

Der Frankfurter Ak-

tienfonds für Stif-

tungen liefert Jahr

für Jahr beständig

positive Performan-

cebeiträge für das

Stiftungsvermögen.

Die Stiftungen, die

den Fonds seit un-

serer ersten Aus-

zeichnung investierten, dürfen sich über eine

Gesamtrendite von mehr als 50 Prozent seit

2012 freuen. Uns freut dabei, dass der Fonds,

der in Nebenwerte investiert, kein negatives

Jahr verzeichnen musste (obwohl Anleger

sich bewusst sein müssen, dass dies in diesem

Bereich immer möglich ist). Dieser Erfolg von

Fondsmanager Frank Fischer macht den Frank-

furter Aktienfonds für Stiftungen, der für ein

im Nebenwerte-Sektor investierendes Vehikel

auch erstaunlich günstig ist, wieder zum ers-

ten Anwärter für die Auszeichnung zur besten

Beimischung.

Der Fonds ist mittlerweile rund 1,7 Mil-

liarden Euro schwer. Kein Wunder: Neben

etlichen Stiftungen sind es viele private und

institutionelle Investoren, die Fischer ihr Geld

anvertrauen. Der Manager weiß allmählich

buchstäblich nicht mehr wohin damit. Denn

Nebenwerte sind nicht unbegrenzt aufnah-

mefähig. Und Fischer muss, will er nicht zu

große Positionen in einzelnen Titeln halten,

bei der Anlage immer mehr Kompromisse

machen. Deswegen ist es nur konsequent,

dass man im Verlauf dieses Jahres ein soge-

nanntes Soft-Closing für den Fonds einführte.

Geld wird danach nur noch von Investoren ak-

zeptiert, die schon investiert sind. Stiftungen,

die einen Teil ihres Stiftungsvermögens von

Fischer verwaltet sehen möchten, müssen

entweder warten oder sollten sich alternativ

den Absolutissimo-Fonds (A0RC61) oder den

Prima – Globale Werte (A0D9KC) einmal an-

sehen.

Fazit: Der Frankfurter Aktienfonds für Stif-

tungen ist ein schon fast legendäres Produkt

und – aus unserer Sicht ein fester Baustein des

Stiftungsvermögens.

TitelRenditeWerk ++++ Stiftungsfonds des Jahres +++ 2017

RenditeWerk

Stiftungsfondsdes Jahres 2017

RenditeWerk

Stiftungsfondsdes Jahres 2017

Wenn Sie stiften gehen,rekultivieren wir mit Ihnen Wüstenböden.

Nachhaltig, effizient und organisch.Und ernähren damit Menschen, die Ihnen dankbar sind.

Oder reduzieren den Wasserverbrauch in landwirtschaftlichen Trockengebieten. Weltweit.

Und steigern den Ernteertrag. Beides um 50%.

Prometheus Vermögensmanagement GmbH | Elisabeth-Selbert-Str. 19 | D – 40764 Langenfeld

Ihr Ansprechpartner:

André KunzeTel. 02173 / 39875 – [email protected]

Ihr Ansprechpartner:

Jasmin NezirevicTel. 02173 / 39875 – 14

Bevor Sie stiften gehen,sorgen wir dafür, dass Ihr Stiftungsvermögen auch

im aktuellen Niedrigzinsumfeld ertragreich,risikoarm und hochliquide angelegt ist.

Mit innovativen Strategien,die den Nullzinsen ein Schnippchen schlagen.

Und die Ihnen beim „stiften gehen“ Rückenwind verschaffen.

Suchen Sie für Ihr Stiftungsvermögeninnovative Anlagelösungen, die auchin schwierigem Kapitalmarktumfeldüberzeugende Ergebnisse erzielen?

Möchten Sie mehr über unser einzig-artiges Agrar-Projekt mit deutscherTechnologie, deutschem Know-howund globaler Wirkung erfahren?

Seite 6

Dirk Rogoswski +++ Veritas Investment GmbH +++ Prognosefreiheit Gastbeitrag

von mehr als den besagten 10 %. Die Volatilität

zum Beispiel spielt beim Risk@Work-Ansatz keine

Rolle in der Risikosteuerung. Die Empirie zeigt,

dass Volatilitätsindikatoren nicht rechtzeitig ge-

nug vor einer Blase warnen, selbst dann nicht,

wenn sie bereits kurz vor dem Platzen ist. Gerade

wenn die Märkte über längere Phasen konstant

steigen, ist die Volatilität oft besonders niedrig.

Die Schwankungen nehmen erst dann zu, wenn

die Blase geplatzt und es für einen günstigen Aus-

stieg womöglich schon zu spät ist.

Für alle Marktphasen gewappnet

Für Unternehmensanleihen sowie High-Yield-

und Emerging-Market-Bonds wird als Indikator

Die Brexitentscheidung, der Ausgang der US-

Wahlen und das Italienreferendum haben es

gezeigt: Auf Prognosen sogenannter Experten

ist kaum noch Verlass. Ganz schwierig wird es,

wenn man die Auswirkung einer Prognose auf

die Finanzmärkte erraten will. Dauerte es beim

Brexit noch ein paar Tage, bis die erwarteten

Folgen ausgestanden waren, so betrug die Zeit-

spanne bei den US-Wahlen nur wenige Stun-

den. Beim italienischen Verfassungsreferendum

waren es Minuten, bis die Kurse unerwartet ins

Plus drehten. Diese Fehlprognosen konnten

Investoren viel Geld kosten. Auch 2017 werden

das weiter anhaltende Zinstief, Fehleinschät-

zungen der Märkte und unerwartete Ereignisse

wohl die größten Herausforderungen bleiben.

Gegen das Zinstief setzen wir unsere Misch-

fonds. Fehlprognosen vermeiden wir durch unsere

prognosefreien und systematischen Investment-

prozesse.

Ohne Prognosen Sicherheit erzeugen

Der Veri Multi Asset Allocation Fonds, den es

auch mit einer ausschüttenden Anteilklasse

(DE000A114514) gibt, kombiniert seit 2013 ver-

schiedene Ansätze und ist damit der Vielkönner

unter den Veritas-Fonds. Hier wird die Rendite-

chance von Aktien mit der Sicherheitsorientie-

rung von Anleihen kombiniert. Im Vordergrund

steht dabei die Risikobegrenzung durch den

Risk@Work-Ansatz mit einer Verlusttoleranz

von maximal 10 % pro Jahr. So besteht der

Veri Multi Asset Allocation normalerweise zu

65 % aus festverzinslichen Wertpapieren, da-

von mehr als die Hälfte Staatsanleihen und

Pfandbriefe. Mehr als 35 % des Wertes des Son-

dervermögens dürfen in Wertpapiere und Geld-

marktinstrumente der Bundesrepublik Deutsch-

land angelegt werden. Daneben investiert der

Fonds in Aktien und hochverzinsliche Anleihen.

Zudem kann die Aktienquote, die im Normalfall

bei 35 % liegt, in Phasen guter Marktentwick-

lung auf bis zu 45 % gesteigert werden.

So kann Rendite auch in Zeiten niedriger Zin-

sen aufgebaut und das Risiko der Finanzmärkte

gleichzeitig begrenzt werden.

Die konservative Ausrichtung und das Absi-

cherungssystem, das exakt auf den prognosefrei-

en Ansatz zugeschnitten ist, verhindert mit einer

Wahrscheinlichkeit von 1:1 Million einen Verlust

Dr. Dirk Rogowski wurde an der FU Berlin in Betriebs-wirtschaft promoviert und ist Geschäftsführer der Veritas Investment GmbH

Fehlprognosen – Nein Danke!Dr. Dirk Rogowski, Geschäftsführer der Veritas Investment GmbH

die Volatilität der Renditeaufschläge (Spreads)

eingesetzt. Wenn dieser Frühwarnindikator an-

schlägt, wird die betreffende Assetklasse sofort

verkauft. Der Einstieg erfolgt – anders als bei

vielen Trendfolgern – nach anderen Regeln:

Sobald der Spread deutlich unter den Höchst-

stand aus den letzten vier Wochen fällt, erfolgt

ein schrittweiser, antizyklischer Wiedereinstieg.

Derart aufgestellt, ist der Veri Multi Asset Allo-

cation Fonds grundsätzlich für alle Marktpha-

sen gewappnet.

Kein Wunder also, dass der Veri Multi Asset Al-

location Fonds vom Renditewerk mit dem FRANK-

Siegel als Baustein für ein Stiftungsvermögen und

als geeignet als Alleinanlage für Stiftungen ausge-

zeichnet wurde.

Weitere Informationen in deutscher Sprache,

wie die Wesentlichen Anlegerinformationen, den

Jahres- und/oder Halbjahresbericht zum Fonds

finden Sie hier>>

KontaktDr. Dirk RogowskiTel: +49 (0) 172 5433 [email protected]

In dem Qualitätstest „Stiftungen 2016“ wurde der Bank für Kirche und Caritas vom unabhängigen Branchentester

Fuchsbriefe-Verlag eine „Herausragende Anlageberatung“ bestätigt. Damit belegen wir Platz 3 von 36.

Insbesondere wurde die „sehr gute Portfolioqualität“ in der Vermögensverwaltung gewürdigt. Das Fazit lautet:

„Die Bank für Kirche und Caritas zeigt im Angebot einen hohen Detaillierungsgrad und an vielen Stellen eine hohe

Kompetenz für Stiftungsvermögen“.

Mit Bestnoten ausgezeichnet – Stiftungsberatung erstklassig

Bank für Kirche und Caritas eG · Kamp 17, 33098 Paderborn · www.bkc-paderborn.de · [email protected]

Unsere Ansprechpartnerin

für die Stiftungsbetreuung

E Stine Pfeifer

Telefon: 05251 121-2744

Weitere Informationen unter:

https://www.fuchsbriefe.de/top-thema/maechtiges-angebot-der-bank-fuer-kirche-und-caritas.html

Seite 8

GastbeitragJens Ammon +++ HONORIS Treuhand GmbH +++ Ausblick 2017: Anlageoptionen für Stiftungen

Stiftungen sollen und wollen einerseits dauerhaft

positive Erträge generieren; andererseits ma-

chen negative Zinsen weiterhin einen Strich

durch die Ertrags-Rechnung. Welche Anlage-

strategien können in dieser schwierigen Lage

im kommenden Jahr Stiftungen helfen?

Bevor man sich mit der Anlagestrategie be-

schäftigt, gilt es, eine Bestandsaufnahme über

den Kapitalbedarf der Stiftung vorzunehmen:

Welche Projekte sollen gefördert werden und

welche Einnahmen muss ich dafür aus Zuflüs-

sen und Kapitalanlagen erzielen.

In Bezug auf die Kapitalanlage sind unbe-

dingt die Anlagerichtlinien der Stiftung zu be-

achten bzw. zu erstellen. Auf dieser Basis wird

dann analysiert, welche Erträge unter Beach-

tung des maximalen bzw. kalkulierten Risiko-

budgets erzielt werden können.

Gibt es für Stiftungen überhaupt noch Anlage-

möglichkeiten, mit denen sich die erforderli-

chen Erträge erwirtschaften lassen?

Da es auf Bundesanleihen und Kontoguthaben

aktuell so gut wie keine Verzinsung gibt, sind

diese für uns momentan keine Anlageoptionen.

Es gibt aber am Kapitalmarkt dennoch genü-

gend liquide Anlagealternativen, welche zwar

nicht risikolos sind, aber mit kalkulierbaren Ri-

siken eingesetzt werden können.

Eine Alternative können nachrangige Anlei-

hen von soliden Unternehmen sein, die im Mittel

durchaus noch 3–4 Prozent an Verzinsung gene-

rieren können.

Ein weiteres Segment sind Wandelanleihen,

die zwar aktuell auch nur eine geringe Verzin-

sung liefern, aber durch das integrierte Wand-

lungsrecht bei steigenden Aktienmärkten einen

zusätzlichen Ertrag liefern können. Bei fallenden

Aktienmärkten ist der Investor/das Stiftungskapi-

tal durch den Anleihecharakter vor größeren Kurs-

verlusten geschützt.

Das dritte Segment können Katastrophen-

Anleihen sein, sogenannte Cat-Bonds. Diese

sind von Rückversicherungsgesellschaften

am Kapitalmarkt emittiert und sichern Ereig-

nisse wie Erdbeben, Stürme und andere Ele-

mentarrisiken ab. Hier liegen die Renditeer-

wartungen bei 3–5 Prozent pro Jahr, sofern

bei den versicherten Risiken kein Großscha-

den eintritt.

Jens Ammon ist geschäftsführender Gesellschafter der HONORIS Treuhand GmbH.

Anlagestrategie und Lösungen für die Kapitalanlage in 2017Jens Ammon über die Herausforderungen, vor denen Stiftungen bei der Geldanlage auch im Jahr 2017 stehen.

Und nicht zu vergessenen sind natürlich divi-

dendenstarke Aktien, welche aktuell eine deut-

lich höhere Verzinsung liefern als Anleihen. Da

eine Stiftung über einen sehr langen Zeithorizont

Kapital anlegen kann, kann sie Kursschwankun-

gen an den Kapitalmärkten entsprechend aussit-

zen und zudem von stetig steigenden Dividenden

der Unternehmen profitierten. Hier bieten sich

Fondskonzepte an, die auf Aktien mit langfristig

kontinuierlich steigenden Dividenden setzen.

Es ist ja derzeit auch einige Kreativität erforderlich,

um neue Ertragsquellen zu erschließen. Gibt es

noch weitere Alternativen? Zu denken wäre etwa

an Immobilien oder Darlehensvergaben.

Hier sehen wir unsere Kernaufgabe als Vermö-

gensverwalter, die Stiftung bei der Auswahl dieser

Anlageoptionen zu beraten und zu betreuen. Da

wir Privatanleger und Stiftungen auch in Bezug

auf die gesamte Vermögensstruktur und Liquidi-

tätsplanung beraten, sind wir natürlich ebenso

Ansprechpartner für alternative Kapitalanlagen

wie Immobilieninvestitionen oder Darlehensver-

gaben, die im aktuellen Umfeld weitere interes-

sante Ertragsquellen darstellen können. Allerdings

sollten hierbei eine entsprechende Vermögens-

größe und auch ein umfassendes Know-how auf

Seiten der Stiftung vorhanden sein, um insgesamt

noch eine ausgewogene Vermögensstruktur und

Risikoverteilung zu erhalten.

Letzte Frage: Worauf sollten Stiftungen bei der

Auswahl von Vermögensverwaltungen achten,

welche Tipps können Sie Stiftungen direkt geben?

Achten Sie bei der Auswahl Ihres Beraters darauf,

dass er Sie unabhängig berät und dass Ihre Inte-

ressen im Vordergrund stehen. Am besten hat er

eine entsprechende Qualifizierung für seine Tä-

tigkeit in der Beratung von Stiftungen und ist Mit-

glied in unabhängigen Verbänden, wie z.B. dem

Verband der unabhängigen Vermögensverwalter

e.V. (VUV) und dem Bundesverband Deutscher

Stiftungen e.V.

Das vollständige Interview können Sie als Video online ansehen: https://youtu.be/6kwqmLhFsXQ

Seite 9

GastbeitragGerhard Rosenbauer +++ AVANA Invest GmbH +++ Ausblick: USA, Europa

Wähler dies nicht richtig verinnerlicht hatten,

obwohl doch im Vorfeld der Wahlen von Sei-

ten der Presse, TV-Sender usw. viele Breitsei-

ten gegen den Kandidaten abgefeuert wur-

den. In beiden Fällen ist also das Unmögliche

eingetreten oder anders ausgedrückt: Das

Verlässliche in unserer Zeit besteht darin,

dass es keine Verlässlichkeit mehr gibt. Von

Seiten der öffentlichen Medien hat man sich

mit den Ergebnissen der US-Wahl immer

noch nicht abgefunden. Schwarze Schwäne

gelten auch als Sendboten einer neuen Ära.

Und diese neue Ära könnte eingeläutet wor-

den sein.

Diese US-Wahl wird nicht nur Auswirkun-

gen auf der ökonomischen Seite haben – es

sind auch nachhaltige Imponderabilien für

das gesellschaftliche Leben dieser Nation zu

erwarten. Ob es immer zum Positiven gerei-

chen wird? Sicherlich nicht, denn die sozial

schwächere Bevölkerungsschicht wird vorerst

Es war wieder einer dieser schwarzen Vö-

gel…

… die kaum jemand auf der Rechnung ge-

habt hatte. Die Rede ist von der Metapher

des „black swan“. Schwarze Schwäne gibt es

in der Natur eher nicht zu sehen – sie kom-

men extrem selten vor. Aber es ist bekannt,

dass es sie gibt. Und damit müssen wir ein-

fach leben.

Genauso verhält es sich mit der Abstim-

mung des britischen Volks über einen Austritt

Großbritanniens aus der EU oder dem Wahl-

sieg von Donald Trump zum neuen Präsiden-

ten der Vereinigten Staaten. In beiden Fällen

hatte nahezu niemand damit gerechnet,

dass einerseits die Mehrheit der britischen

Wähler ein Votum für einen Austritt abgibt.

Auf der anderen Seite lagen in den USA alle

Meinungsforscher total daneben, die einen

Wahlsieg von Frau Clinton prognostiziert

hatten. Das Dumme daran war nur, dass die

Gerhard Rosenbauer ist Leiter des Bereichs Vermö-gensverwaltung der AVANA Invest GmbH.

Von Schwänen und StiftungenVermeintlich unvorhergesehene Ereignisse vergrößern die Unsicherheit von Entscheidungen in der Kapitalanlage von Stiftungen. Viele Gründe sprechen also heute für eine Zusammenarbeit mit einem spezialisierten Vermögensverwalter, der die Belange von Stiftungen versteht und individuell berücksichtigt. Von Gerhard Rosenbauer, AVANA Invest GmbH.

darunter leiden, da davon auszugehen ist,

dass bei den Sozialausgaben nachadjustiert

wird.

Auf der politischen und wirtschaftlichen

Seite kann davon ausgegangen werden, dass

der neue US-Präsident folgende Maßnahmen

einleiten wird:

• Umsetzung von fiskalischen Maßnah-

men zur weiteren Stimulation der US-

Wirtschaft

• Schutz der US-Wirtschaft durch pro-

tektionistische Maßnahmen

• Rückzug aus den militärischen Inter-

essen mit den Europäern

• Kontrollierte und restriktivere Hand-

habung bei Einwanderungen

Allerdings bleibt abzuwarten, ob diese

Vorhaben auch in vollem Umfang durchge-

hen. Hilfreich ist sicherlich die Mehrheit der

Republikaner im Kongress und Senat.

Nr. 04/2013Seite 10

Die wirtschaftliche Prosperität der USA wird

noch zusätzlich befeuert…

Die Wirtschaft in den Vereinigten Staaten

wächst gegenwärtig mit ca. 1,7 % bis 1,8 %.

Damit ist das Potentialwachstum nahezu

ausgeschöpft. Dies errechnet sich aus der

Entwicklung der arbeitsfähigen Bevölkerung

zuzüglich des Produktivitätswachstums.

Wenn nun über fiskalische Maßnahmen,

also weitere Konjunkturprogramme, bedient

durch die Notenpresse, die konjunkturelle

Entwicklung weiter angeheizt wird, so wird

dies nach unserer Einschätzung ab dem zwei-

ten Halbjahr 2017 zu erheblichen Implikatio-

nen beim Staatsdefizit und den Zinsen füh-

ren. Die Arbeitslosenquote ist im November

2016 von 4,9 % auf 4,6 % gefallen. Es muss

davon ausgegangen werden, dass von Seiten

der Arbeitnehmer höhere Lohnforderungen

auf die Unternehmen zukommen und damit

die Kaufkraft gestärkt und der Konsum weiter

angekurbelt wird. Dass in diesem Kontext die

Inflationsrate ebenfalls nach oben schnellen

wird, ist sicherlich ein gewünschter Nebenef-

fekt auf Seiten der US-Notenbank FED. So ließ

die FED-Chefin Yellen in jüngster Vergangen-

heit in diversen Kommentaren durchblicken,

dass eine temporäre Überhitzung der Wirt-

schaft toleriert werden kann. Mit anderen

Worten: Die FED wird hinsichtlich ihrer Zins-

politik eher zurückhaltend sein als zu forsch

agieren. Dass damit die Gesamtverschuldung

der USA weiter ansteigen wird, sei an dieser

Stelle nur am Rande bemerkt.

… und die Eurozone wird nachziehen

In der Eurozone ist die Lage wesentlich dif-

ferenzierter zu betrachten. Zum einen wird

aufgrund der vielen Abstimmungen und

Neuwahlen in den nächsten zwölf Monaten

(Frankreich, u.U. Italien, Deutschland) die

politische Unsicherheit deutlich zunehmen

– ist doch ein Zuwachs am rechten Rand des

politischen Spektrums zu erwarten. Zum an-

deren ist die Politik des billigen Geldes von

Seiten der EZB als gescheitert zu betrachten.

Denn trotz der „Nullzinspolitik“ ist die wirt-

schaftliche Prosperität in den Kinderschuhen

stecken geblieben, die Bankenkrise ist nach

wie vor vorhanden und die Staatsschulden,

mit Ausnahme von Deutschland, auf einem

deutlich höheren Niveau als vor der „Ära Ne-

gativzins“. Die Unzufriedenheit mit den eta-

blierten bürgerlichen Parteien wächst und

zeigt sich deutlich in den Wahlergebnissen

auf regionaler Ebene.

Insbesondere das Scheitern der EZB wird

dazu führen, dass es auch in der Eurozone

zu einer fiskalischen Stimulierung kommt.

Mit anderen Worten: Die Notenpresse wird

nochmals einen Gang höher geschaltet und

der Output beschleunigt, damit Wirtschafts-

programme finanziert und die Bevölkerung

ruhig gehalten werden kann.

Allerdings gibt es einen großen Un-

terschied zu den Vereinigten Staaten: Die

Verschuldung in den einzelnen Staaten der

Eurozone stößt schon jetzt an ihre Grenzen.

Der noch vorhandene Spielraum hinsichtlich

„deficit spending“ ist extrem begrenzt. Die

Sorglosigkeit mit der von Seiten der öffent-

lichen Hand weiter massiv Schulden aufge-

baut werden ist schon besorgniserregend!

„Last exit“ – Reflationierung!

Mit den ausgeführten Einschätzungen hin-

sichtlich der weiteren wirtschaftlichen Ent-

wicklung ist davon auszugehen, dass die

tiefsten Zinsen an den Kapitalmärkten bei-

derseits des Atlantiks der Vergangenheit

angehören. Als „last exit“ wird in der Euro-

zone eine „Reflationierung“ mit allen Mit-

teln versucht. Die EZB wird sich mit ihren

weiteren Anleihekäufen einem ausufernden

Zinsanstieg vorerst noch entgegenstemmen.

Dem von den USA ausgehenden Zinsanstieg

werden sich die Rentenmärkte der Eurozone

dennoch nicht völlig und dauerhaft entziehen

können. Das zeigt sich jetzt schon im Wech-

selkursverhältnis EURO-US-Dollar.

Um Kapitalverlusten vorzubeugen wür-

den wir bei Rentenengagements beiderseits

des Atlantiks die Duration verkürzen und

ersten Investitionen in inflationsgeschützte

Anleihen sowie in variabel verzinsliche Anlei-

hen den Vorzug einräumen. Bei High-Yield-

Anleihen würden wir ebenso verfahren und

Emerging-Market-Anleihen, aufgrund der

Währungsproblematik, eher untergewichten

bzw. meiden.

Aktive Vermögensverwaltung ist gefragt

Gerade für kleinere und mittlere Stiftungen

ist es von Vorteil, wenn die Steuerung der Ka-

pitalanlagen im Einzeldepot vollzogen wird.

Nur so kann ganz individuell und gezielt auf

die Bedürfnisse der jeweiligen Stiftung ein-

gegangen werden. Ob es die Steuerung der

Zinserträge, die Laufzeitenstruktur des Porte-

feuilles oder die Beimischung einer anderen

GastbeitragGerhard Rosenbauer +++ AVANA Invest GmbH +++ Ausblick: USA, Europa

Nr. 04/2013Seite 11

Grafiken zum Musterdepot für Stiftungen

Auf EUR ltd. Governm.-u.Semi-

Governm.-Bds.22%

Auf EUR ltd. Unternehmensanl.

42%

Branchen ETF´sund Fonds

20%

Auf fremde WHR lt. Bds.16%

Liquidität0%

Portfolio-Struktur(in % des Portefeuilles)

Assetklasse, wie beispielsweise Aktien, ist

– die Ausrichtung ist individuell auf die je-

weilige Stiftung zugeschnitten. Man ist „kein

Anleger unter vielen“, wie dies häufig im

Fondsbereich der Fall ist. Und: Ein jederzei-

tiges Mitspracherecht ist absolut gesichert.

Dabei müssen es nicht immer die ganz gro-

ßen Beträge sein, die zur Anlage kommen

– auch ein kleinerer Anlagebetrag kann

durchaus einen deutlichen Mehrertrag, auch

unter Beachtung des Risikos, gegenüber her-

kömmlichen Anlagen erzielen.

AVANA Invest GmbH – Ihr Partner für Ver-

mögensanlagen auf Einzeldepotebene

Die AVANA Invest GmbH ist ein Münchener

Vermögensverwalter. Die Kernkompetenz

liegt sowohl im „Fixed Income“ Bereich, also

bei verzinslichen Anlagen, als auch im Seg-

ment der ETFs (Exchange Traded Fonds). Bei

verzinslichen Wertpapieren handelt es sich

beispielsweise um Anleihen und Schuldver-

schreibungen in verschiedenen Ausprägun-

gen und einer Vielzahl von Emittenten. Dabei

ist das Know-how nicht auf den Euroraum be-

schränkt. Andere Rentenwerte wie beispiels-

weise hybride Anleihen (Wandelanleihen,

Fix to Float-Anleihen usw.) stehen ebenso im

Anlagefokus. Engagements in Aktien werden

überwiegend über ETFs abgebildet. Dies ist

eine sehr kostengünstige Anlageform, bei der

gezielt einzelne Renten- und Aktienmärkte

oder ausgesuchte Branchen im Portefeuille

abgebildet werden können. Apropos Kosten!

Die Managementleistung der AVANA und die

Dienstleistungen der Depotbank mit einem

sehr umfangreichen Reporting bietet AVANA

zu einer sehr attraktiven „all-in-Gebühr“. Die

Grafik zum Musterdepot gibt einen ersten

Überblick hinsichtlich der Strukturierung von

Kapitalanlagen für Stiftungen.

Den Bereich Vermögensverwaltung leitet

Gerhard Rosenbauer

Gerhard Rosenbauer war seit mehr als 35

Jahre in verschiedenen Funktionen im Ren-

ten- und Aktienbereich sowie im Fondsma-

nagement tätig, bevor er im Sommer 2016

das Team der AVANA Invest GmbH ergänzt

hat.

Nach Stationen als Portfolio-Manager

bei der Commerzbank Fondsverwaltungs-Ge-

sellschaft in Düsseldorf und der Münchener

Kapitalanlage AG in München, wurde ihm die

Leitung des Fixed Income Bereichs bei der

VICTORIA Kapitalanlagegesellschaft und de-

ren Nachfolgegesellschaft MEAG Kapitalan-

lagegesellschaft in München anvertraut. Er

verfügt über ein sehr profundes Wissen hin-

sichtlich der Kapitalmärkte und hat alle Hö-

hen und Tiefen mit erlebt. Rosenbauer hat für

seine Anlageergebnisse viele Auszeichnun-

gen erhalten, u.a. vom Wall Street Journal

als bester Portfoliomanager für europäische

Rentenwerte.

Gerhard Rosenbauer war nahezu 10 Jah-

re in der Geschäftsführung der MEAG Kapi-

talanlagegesellschaft und dort zuständig

für Marketing, Vertrieb Privatkunden und

Unternehmenskommunikation. Vor seinem

Wechsel zu AVANA Invest GmbH hatte er der

Geschäftsführung der inprimo invest GmbH in

Frankfurt/Main angehört und institutionelle

und private Anleger betreut.

Kontakt:Gerhard Rosenbauer Tel: +49 89 210 2358 33 E-Mail: [email protected] Informationen: www.avanainvest.com

GastbeitragGerhard Rosenbauer +++ AVANA Invest GmbH +++ Ausblick: USA, Europa

Musterdepot für Stiftungen

management gefordert sein, um genau die

Investments für das Stiftungsvermögen her-

auszusuchen, die die notwendigen Erträge ge-

nerieren und gleichzeitig das Verlustpotential

möglichst ausschließt. Dabei gilt als ultimative

Regel, dass der festverzinsliche Anteil eines Stif-

tungsdepots mindestens die Gebühren für die

Kapitalanlage erwirtschaftet. Ein Blick auf die

Restlaufzeitrendite der einzelnen festverzinsli-

chen Wertpapiere ergibt da schon den ersten

Hinweis. Wie könnte nun eine erfolgreiche In-

vestmentstrategie für Stiftungen in 2017 ausse-

hen? Verschiedene Investmentstile mit Risiko-

puffer, die wenig miteinander korrelieren sowie

Investments mit attraktiven Seitwärtsrenditen,

sorgen gerade im Ausblick auf die unsicheren

Kapitalmärkte in 2017 für „Wellness“ und „Ent-

spannung“ im Stiftungsdepot.

Fazit:

Eine Stiftung ist zwar zumeist dem „ewigen“

Erhalt ihres Kapitals verpflichtet, jedoch nicht

zum „ewigen“ Festhalten an veralteten Anlage-

richtlinien und einem althergebrachten Portfo-

liomanagement. Die Lösung ist ein aktiver Port-

Denn nach wie vor stellt in Deutschland der

festverzinsliche Anteil eines Stiftungsdepots

den Großteil dar. Per Stichtag 30.11.2016 konnte

man mit liquiden europäischen Unternehmens-

anleihen im Schnitt ca. 3,4% an Performance

erzielen, auch ein Investment in europäischen

Staatsanleihen brachte immerhin noch 1,6%.

Doch wie sieht es nun in der Realität bei den

einzelnen Stiftungen in Deutschland wirklich

aus? Nach vielen Gesprächen als Stiftungsma-

nager und -berater wären viele Stiftungsverant-

wortlichen mehr als „happy“, wenn sie diese

Performance nur annähernd erzielt hätten.

Aufgrund des niedrigen Zinsniveaus in Europa

und der expansiven Geldpolitik der EZB haben

einige Stiftungen in den vergangenen Jahren

die Anlagerichtlinien angepasst und den Akti-

enanteil erhöht, in der Hoffnung, mit starken

Dividendenwerten einige zusätzliche Erträge

generieren zu können. Und genau damit sind

viele Stiftungen in 2016 schlecht gefahren.

Auch wenn der DAX sich gerade im Dezember

wieder ins positive Terrain bewegt hat, sieht

es bei einigen anderen europäischen Aktienin-

dices nicht so positiv aus. Einzig die US-ameri-

kanischen Indices eilen von einem Hoch zum

anderen und stehen mit ca. 11% im Plus. Jetzt

könnte man als Resultat ausrufen „die Aktie

ist tot – es lebe die festverzinsliche Anleihe“ –

doch dies wäre viel zu einfach. Denn auch im

Rentenbereich ist ein aktives Depotmanage-

ment gefragt. Lieferten Anleihen bis zur Wahl

des neuen US-Präsidenten in 2016 einen sehr

positiven Renditebeitrag für die Depots, flossen

die schönen (Buch-) Gewinne nach dem 8.11.

schnell dahin. Das Einläuten einer Zinswende

in den USA blieb für die Anleihen nicht ohne

Folgen und ließ die Kurse deutlich sinken. Das

Jahr 2017 wird sicherlich nicht einfacher, denn

es stehen in Europa viele politische Wahlen an.

Doch mehr denn je wird ein aktives Portfolio-

Reinhard Vennekold +++ Eichler & Mehlert GmbH +++ aktiver Portfolioansatz Gastbeitrag

Reinhard Vennekold ist Stiftungsmana-ger (ebs)und Senior Portfolio-manager bei der Eichler& Mehlert GmbH

Ein überaus erfolgreiches Anlagejahr für StiftungenVon Reinhard Vennekold, Stiftungsmanager bei Eichler& Mehlert

folioansatz, gepaart mit einem funktions- und

tragfähigen Risikomanagement. Ganz wichtig

ist das tägliche Beobachten der Kapitalmärkte

und somit das Timing der Transaktionen. Dies

sollte als Dienstleistung mehr denn je an einen

professionellen Vermögensverwalter ausgela-

gert werden, damit sich die Stiftungsgremien

mehr dem eigentlichen Stiftungszweck und den

konkreten Projekten widmen können.

Eichler & Mehlert GmbHEichler & Mehlert betreut als unabhängiger Vermögensverwalter Privatkunden, Firmenkunden, Stiftungen und Verbände. Die Konzentration liegt auf einem aktiven Portfoliomanagement mit maßge-schneiderten Depotstrukturen. Die Begleitung der Kunden umfasst auch Themen des Generationen-wechsels im Zusammenhang mit Vermögensübertra-gungen, Regelung der Unternehmensnachfolge und Stiftungsgründungen.

KontaktEichler & Mehlert GmbHLeostraße 80, 40547 DüsseldorfTelefon +49 (0) 211 5067715Mail [email protected] www.eichler-mehlert.de

Commerzbank Eigenkapitalquoten von 7,4%

bzw. 7,8% ausgewiesen. Eine solide Finanzie-

rung sieht anders aus.

Auch der Internationale Währungsfonds

(IWF) ist in Bezug auf Banken äußerst skeptisch.

Laut dessen Analyse sind 30% der europäischen

Banken nicht überlebensfähig. Vor diesen Hin-

tergründen ist auch die Sicherheit von Einlagen

bei Banken neu zu bewerten. Per Saldo ergibt

sich für traditionelle Anlagen im Rahmen des

Liquiditätsmanagements eine ernüchternde

Erkenntnis: Das Verhältnis von Ertrag zu Risiko

ist für Investoren denkbar ungünstig und ei-

gentlich nicht akzeptabel, da den aufgrund des

wirtschaftlichen Umfelds höheren Risiken keine

entsprechend höheren Einnahmen gegenüber

stehen. Im Gegenteil: Zinseinnahmen sind der

expansiven Notenbankpolitik vollends zum Op-

fer gefallen.

Betrachtet man das aktuelle wirtschaftliche

Umfeld, so ist davon auszugehen, dass uns Null-

bzw. extreme Niedrigzinsen für einen langen

Zeitraum erhalten bleiben. Zum einen führt die

Bei der Anlage liquider Mittel stehen institu-

tionelle Investoren derzeit vor einer denkbar

schwierigen Aufgabe. Denn mit kurzfristigen

Anlagen sind aufgrund der Nullzinspolitik

der EZB keine Erträge mehr zu erzielen. Ob

Tagesgelder, deutsche Bundesanleihen oder

Anleihen erstklassiger Unternehmen – die

Renditen befinden sich nahe oder unter der

Nullmarke.

Hinzu kommt, dass sich die mit der Anlage

verbundenen Risiken deutlich erhöht haben. Es

besteht kein Zweifel, dass die Verschuldung der

Staaten rund um den Globus bedenkliche Ni-

veaus erreicht hat. Für den erfahrenen Investor

ist damit klar, dass die Bonität von Staatsanlei-

hen heute deutlich kritischer betrachtet werden

muss als in den letzten Jahrzehnten.

Gleichzeitig befinden sich die europäischen

Banken in der größten Krise der Nachkriegszeit.

Denn bei ohnehin deutlich zu geringen Eigen-

kapitalquoten stehen die Geschäftsmodelle der

Banken heute vor einem tiefgreifenden Wan-

del. Die Kursverluste von 90% und mehr in den

letzten Jahren bei den Aktien von Commerz-

bank und Deutsche Bank sprechen Bände.

Im Banken-Stresstest der EZB für das Jahr

2016 werden für die Deutsche Bank und die

Andre Kunze +++ Prometheus +++ SMART LIQUIDITY Gastbeitrag

Dipl. Bankbetriebswirt André Kunze ist geschäftsführen-der Gesellschafter von Prometheus.

Die unerträgliche Leichtigkeit des ZinsAndré Kunze von Prometheus über Niedrigzinsen und die Neuerfindung der Liquiditätsanlage für Stiftungen.

Die smarte Form der Liquiditätsanlage:Prometheus – SMART LIQUIDITY.

Vor diesem Hintergrund hat Prometheus speziell fürinstitutionelle Investoren wie Stiftungen, Unternehmenund Pensionskassen ein Anlagekonzept entwickelt,welches eine effiziente Alternative zu traditionellenAnlagen am Geldmarkt oder zu sicherheitsorientiertenAnlageformen darstellt.

Vorrangiges Ziel ist die Erwirtschaftung einer über demGeldmarktniveau liegenden, positiven Rendite – beigleichzeitig sehr geringen Wertschwankungen undjederzeitiger Verfügbarkeit. So wird für Prometheus –SMART LIQUIDITY eine jährliche Rendite vonmindestens 2% über dem 3-Monats-EURIBOR undeine Begrenzung der Wertschwankungen auf maximal5% angestrebt.

Kern des Anlagekonzepts ist ein breit diversifiziertesPortfolio aus defensiven, sehr flexiblen und weitest-gehend marktunabhängigen Investmentfonds, dienachhaltig unter Beweis gestellt haben, dass sie auch

unter schwierigen Kapitalmarktbedingungen in derLage sind, positive Erträge zu erzielen und klardefinierte Risikobudgets einzuhalten. Die Verteilungdes Portfolios erfolgt auf 20 individuelle Fonds-strategien mit überdurchschnittlichem Chance/Risiko-Verhältnis – stets gleichgewichtet mit je 5%.

Ein besonderer Schwerpunkt bei der Auswahl der ambesten geeigneten Fonds liegt in der Kombination vonManagern und Fondskonzepten, die sehr unter-schiedliche Strategien verfolgen und keine oderlediglich geringe Korrelationen zu einander aufweisen.Die ausgewählten Fondskonzepte verstehen sich alsAll-Wetter-Strategien und verfügen über ein hohesMaß an Flexibilität, um jederzeit bestmöglich aufMarktveränderungen reagieren zu können.

Dies trägt maßgeblich dazu bei, dass das im Rahmenvon Prometheus – SMART LIQUDITY angestrebteRisikobudget von maximal 5% bisher auch inschwierigen Kapitalmarktphasen eingehalten wurde.

D I V E R S I F I Z I E R TS I C H E R H E I T S O R I E N T I E R T

M A R K T U N A B H Ä N G I G

96

100

104

108

112

116

Feb.2014 Jun.2014 Okt.2014 Feb.2015 Jun.2015 Okt.2015 Feb.2016 Jun.2016 Okt.2016

Prometheus - SMART LIQUIDITY 3-Monats-EURIBOR 3-Monats-EURIBOR + 2%

Zeitraum: Seit Start am 11. Februar 2014 bis 31. Oktober 2016. Das Ergebnis versteht sich nach Kosten und vor individuellen Steuern.

Rendite p.a.: 3,90% | Maximaler Verlust: - 1,72% | Längste Verlustphase: 170 Tage

Mindestanlagesumme: EUR 1.000.000,--

Beratungshonorar: 0,5% p.a. zzgl. MWSt.

Transaktionskosten: Keine

Ausgabeaufschläge: Keine

Depotgebühren: Keine

Vertragslaufzeit: Keine | b.a.w.

Verfügbarkeit: Täglich

Depotbanken: Bankhaus Metzler, FrankfurtV-Bank, München

Reporting: VierteljährlichJederzeitiger Online-Zugang

Ihr Ansprechpartner: André KunzeTel.: 02173 / [email protected]

immense Schuldenlast der EU-Mitgliedsstaaten

dazu, dass kein Land in der Lage ist, deutlich

höhere Zinsen zu bedienen. Dies schränkt die

Möglichkeit der EZB, die Zinsen zu erhöhen, ein.

Zum anderen sind mehr als Zweifel angebracht,

ob es Notenbank und Politik gelingen kann, die

Wirtschaft auf einen nachhaltigen Wachstums-

pfad zurückzuführen und die Schulden entschei-

dend zu reduzieren.

Durch die rückläufige demographische Ent-

wicklung und die Überalterung der Bevölkerung

in nahezu allen Industrieländern fällt der wich-

Nr. 04/2013Seite 14

tigste Motor für Wachstum aus. Zudem wurde

in den vergangenen 25 Jahren in Deutschland

jeder Euro Wachstum mit einem Euro neuer

Staatsschulden erkauft. Da wir die Verschul-

dungsgrenzen deutlich überschritten haben,

bleibt auch der Turbo für Wachstum dauerhaft

im Turboloch hängen.

ZWISCHENFAZIT:

Das aktuelle wirtschaftliche und demographi-

sche Umfeld lässt wenig Spielraum für eine

Rückkehr zu deutlich höheren Zinsniveaus.

Traditionelle liquiditätsorientierte Anlagen

wie Tagesgeld oder Anleihen stellen aufgrund

ihrer im historischen Vergleich deutlich gestie-

genen Risiken bei Zinssätzen nahe und unter

der Nullmarke keine adäquate Anlageform

mehr dar. Für Investoren ist es somit erforder-

lich, alternative Anlagelösungen zu finden, bei

denen Erträge und Risiken in einem angemes-

senen Verhältnis zueinander stehen und die

zugleich liquide und sicherheitsorientiert sind.

Die smarte Form der Liquiditätsanlage:

Prometheus – SMART LIQUIDITY.

Vor diesem Hintergrund hat Prometheus spe-

ziell für institutionelle Investoren wie Stiftun-

gen, Unternehmen und Pensionskassen ein

Anlagekonzept entwickelt, welches eine effi-

ziente Alternative zu traditionellen Anlagen

am Geldmarkt oder zu sicherheitsorientierten

Anlageformen darstellt.

Vorrangiges Ziel ist die Erwirtschaftung ei-

ner über dem Geldmarktniveau liegenden, po-

sitiven Rendite – bei gleichzeitig sehr geringen

Wertschwankungen und jederzeitiger Verfüg-

barkeit. So wird für Prometheus – SMART LI-

QUIDITY eine jährliche Rendite von mindestens

2% über dem 3-Monats-EURIBOR und eine Be-

grenzung der Wertschwankungen auf maximal

5% angestrebt.

Kern des Anlagekonzepts ist ein breit diver-

sifiziertes Portfolio aus defensiven, sehr flexib-

len und weitestgehend marktunabhängigen

Investmentfonds, die nachhaltig unter Beweis

gestellt haben, dass sie auch unter schwierigen

Kapitalmarktbedingungen in der Lage sind,

positive Erträge zu erzielen und klar definierte

Risikobudgets einzuhalten. Die Verteilung des

Portfolios erfolgt auf 20 individuelle Fondsstra-

tegien mit überdurchschnittlichem Chance/Risi-

ko-Verhältnis – stets gleichgewichtet mit je 5%.

Ein besonderer Schwerpunkt bei der Aus-

wahl der am besten geeigneten Fonds liegt in

der Kombination von Managern und Fondskon-

zepten, die sehr unterschiedliche Strategien

verfolgen und keine oder lediglich geringe Kor-

relationen zueinander aufweisen. Die ausge-

wählten Fondskonzepte verstehen sich als All-

Wetter-Strategien und verfügen über ein hohes

Maß an Flexibilität, um jederzeit bestmöglich

auf Marktveränderungen reagieren zu können.

Dies trägt maßgeblich dazu bei, dass das

im Rahmen von Prometheus – SMART LIQUDI-

TY angestrebte Risikobudget von maximal 5%

bisher auch in schwierigen Kapitalmarktphasen

eingehalten wurde.

Die smarte Form der Liquiditätsanlage:Prometheus – SMART LIQUIDITY.

Vor diesem Hintergrund hat Prometheus speziell fürinstitutionelle Investoren wie Stiftungen, Unternehmenund Pensionskassen ein Anlagekonzept entwickelt,welches eine effiziente Alternative zu traditionellenAnlagen am Geldmarkt oder zu sicherheitsorientiertenAnlageformen darstellt.

Vorrangiges Ziel ist die Erwirtschaftung einer über demGeldmarktniveau liegenden, positiven Rendite – beigleichzeitig sehr geringen Wertschwankungen undjederzeitiger Verfügbarkeit. So wird für Prometheus –SMART LIQUIDITY eine jährliche Rendite vonmindestens 2% über dem 3-Monats-EURIBOR undeine Begrenzung der Wertschwankungen auf maximal5% angestrebt.

Kern des Anlagekonzepts ist ein breit diversifiziertesPortfolio aus defensiven, sehr flexiblen und weitest-gehend marktunabhängigen Investmentfonds, dienachhaltig unter Beweis gestellt haben, dass sie auch

unter schwierigen Kapitalmarktbedingungen in derLage sind, positive Erträge zu erzielen und klardefinierte Risikobudgets einzuhalten. Die Verteilungdes Portfolios erfolgt auf 20 individuelle Fonds-strategien mit überdurchschnittlichem Chance/Risiko-Verhältnis – stets gleichgewichtet mit je 5%.

Ein besonderer Schwerpunkt bei der Auswahl der ambesten geeigneten Fonds liegt in der Kombination vonManagern und Fondskonzepten, die sehr unter-schiedliche Strategien verfolgen und keine oderlediglich geringe Korrelationen zu einander aufweisen.Die ausgewählten Fondskonzepte verstehen sich alsAll-Wetter-Strategien und verfügen über ein hohesMaß an Flexibilität, um jederzeit bestmöglich aufMarktveränderungen reagieren zu können.

Dies trägt maßgeblich dazu bei, dass das im Rahmenvon Prometheus – SMART LIQUDITY angestrebteRisikobudget von maximal 5% bisher auch inschwierigen Kapitalmarktphasen eingehalten wurde.

D I V E R S I F I Z I E R TS I C H E R H E I T S O R I E N T I E R T

M A R K T U N A B H Ä N G I G

96

100

104

108

112

116

Feb.2014 Jun.2014 Okt.2014 Feb.2015 Jun.2015 Okt.2015 Feb.2016 Jun.2016 Okt.2016

Prometheus - SMART LIQUIDITY 3-Monats-EURIBOR 3-Monats-EURIBOR + 2%

Zeitraum: Seit Start am 11. Februar 2014 bis 31. Oktober 2016. Das Ergebnis versteht sich nach Kosten und vor individuellen Steuern.

Rendite p.a.: 3,90% | Maximaler Verlust: - 1,72% | Längste Verlustphase: 170 Tage

Mindestanlagesumme: EUR 1.000.000,--

Beratungshonorar: 0,5% p.a. zzgl. MWSt.

Transaktionskosten: Keine

Ausgabeaufschläge: Keine

Depotgebühren: Keine

Vertragslaufzeit: Keine | b.a.w.

Verfügbarkeit: Täglich

Depotbanken: Bankhaus Metzler, FrankfurtV-Bank, München

Reporting: VierteljährlichJederzeitiger Online-Zugang

Ihr Ansprechpartner: André KunzeTel.: 02173 / [email protected]

Andre Kunze +++ Prometheus +++ SMART LIQUIDITY Gastbeitrag

Mindestanlagesumme: EUR 1.000.000,--Beratungshonorar: 0,5% p.a. zzgl. MWSt.Transaktionskosten: Keine Ausgabeaufschläge: KeineDepotgebühren: KeineVertragslaufzeit: Keine | b.a.w . Verfügbarkeit: TäglichDepotbanken: Bankhaus Metzler, Frankfurt V-Bank, München Reporting: Vierteljährlich Jederzeitiger Online-Zugang

Ihr Ansprechpartner: André Kunze

Tel.: 02173 / 39875-11

[email protected] Informationen: www.prometheus.de

Seite 15

GastbeitragJohn Bennett und Tom Ross +++ Henderson Global Investors +++ Ausblick 2017: Aktien und Anleihen

kurzem das „große Beben“, bei dem wir uns Gott

sei Dank richtig positioniert hatten. Für gewöhn-

lich können wir dem Bankensektor nicht viel ab-

gewinnen, aber dieses Mal waren wir vorbereitet,

Europäische Aktien: Warum das Umschwenken auf Substanzwer-te Europa zugutekommt. John Bennett, Leiter des europäischen Aktienteams von Henderson Glo-bal Investors, nennt die Gründe.

Welche Erkenntnisse haben Sie aus den Ent-

wicklungen in diesem Jahr gewonnen?

Eine Erkenntnis ist, dass man als Anleger an den

Märkten nie auslernt. Der Markt lehrt uns, dass

Demut eine Tugend ist. Das haben viele Fonds-

manager 2016 schmerzlich erfahren müssen. Der

eine oder andere Fondsmanager ist wie ich der

Meinung, dass 2016 das härteste Jahr war, das

wir je erlebt haben. Das lag zum einen an der Ro-

tation, die 2016 zu einem Händlermarkt gemacht

hat. Verantwortlich für die massive Rotation war

die Positionierung der Anleger. Die wichtigste

Erkenntnis für mich in diesem Jahr war, dass ich

möglicherweise nicht ausreichend auf die Positi-

onierung geachtet habe. Zuerst kam die Rally im

Energiesektor, gefolgt von der bei Minenaktien –

zwei Bereiche, auf die viele jahrelang problemlos

verzichten konnten. Und in den USA gab es vor

John Bennett (links), leitet das europäische Aktienteams von Henderson Global Investors, Tom Ross ist Spezialist für europäische und globale Anleihefonds bei Henderson.

„Der Markt lehrt uns, dass Demut eine Tugend ist“Ein turbulentes Jahr 2016 neigt sich seinem Ende zu. Doch auch das kommende verspricht für Investoren ein nervenaufreibendes Jahr zu werden. John Bennett und Tom Ross, Fondsmanager von Henderson Global Investors, beleuchten, auf welche Chancen und Risiken sich Anleger in den Bereichen europäische Aktien und globale Unternehmensanleihen im Jahr 2017 einstellen sollten.

und zwar dank der Lektion, die wir über die Positi-

onierung gelernt haben.

Welche zentralen Themen werden die Märkte,

in die Sie investieren, 2017 vermutlich maßgeb-

lich beeinflussen?

Ausschlaggebend dürfte 2017 wohl sein, ob wir

mit unserer Prognose richtig liegen, dass es am

Aktienmarkt zu einer generellen Verschiebung

von einem Growth- zu einem Value-Markt kom-

men wird. Seit der Finanzkrise hatten wir es mit

einem reinen Wachstumsmarkt zu tun, in dem

sich Engagements in Substanzwerte nicht aus-

gezahlt haben. Ich bin kein großer Anhänger

der Einteilung in „Growth“ und „Value“, denn

dafür gibt es keine objektiven Kriterien. Aber ich

bin überzeugt, dass die expansive Geldpolitik

an ihre Grenzen stößt, was die Währungshüter

wissen, und dass dies die Märkte maßgeblich

beeinflussen wird. Daher gehe ich davon aus,

dass wir bei den Anleiherenditen weltweit die

Talsohle und analog dazu die Höchststände

Nr. 04/2013Seite 16

bei den Bewertungen anleiheähnlicher Aktien,

die für Anleger so unglaublich bequem waren,

erreicht haben. Äußerst ungemütlich wurde es

für Anleger bei diesen Wertpapieren jedoch im

Oktober und November, eine Entwicklung, die

meines Erachtens gerade erst begonnen hat.

Mit dieser Einschätzung liege ich aber nur dann

richtig, wenn die Deflation nicht die Oberhand

gewinnt und die Anleiherenditen dementspre-

chend weiter steigen werden (oder zumindest

nicht fallen). Wenn sich aber die Deflation

durchsetzt und die Anleiherenditen weiter sin-

ken, liege ich mit meiner Einschätzung falsch.

Dann werden nicht Substanzwerte, sondern

sogenannte Qualitätswachstumswerte hoch im

Kurs stehen. Aber ich glaube, dass meine Ein-

schätzung richtig ist und es daher nicht ratsam

ist, auf Letztere zu setzen. Wachstumswerte

hatten in den letzten zehn Jahren Oberwasser.

Aber die nächsten zehn werden einem anderen

Anlagestil gehören.

Von welchen Positionen in Ihrem Fonds sind Sie

am Übergang ins nächste Jahr besonders über-

zeugt?

Ich bin seit jeher skeptisch, wenn Fondsmana-

ger zu allem und jedem eine feste Überzeugung

haben. Das könnte brenzlig werden. Ein gewis-

ses Maß an Demut und Vorsicht schadet nicht.

Mein Ausblick für 2017 ist daher stark von

den Ereignissen im nun zu Ende gehenden Jahr

geprägt. Überzeugt bin ich allerdings, dass wir

derzeit von einem Growth- in einen Value-Markt

umschwenken. Ursächlich dafür, dass ich meine

Haltung nicht als „feste Überzeugung“ bezeich-

ne, sind nicht etwa die Ereignisse in diesem

Jahr, das für aktive Manager extrem schwierig

war, sondern die Tatsache, dass der wichtigste

Sektor 2017 der Sektor sein wird, um den ich in

den letzten zehn Jahren einen Bogen gemacht

habe: der Finanzsektor.

Was können Anleger von Ihrer Anlageklasse

und Ihrem(n) Portfolio(s) erwarten?

Das hängt von zahlreichen Faktoren ab. Unter

anderem dürften Währungen eine wichtige Rol-

le spielen. Ein starker Dollar ist in der Regel gut

für europäische Aktien, für Schwellenländerak-

tien aber weniger. Liege ich mit dem von mir

prognostizierten Schwenk von Wachstums- zu

Substanzwerten richtig, dürfte eine Outperfor-

mance von US-Aktien gegenüber anderen Tei-

len der Welt vom Tisch sein. Die Value-Märkte

der Welt liegen ganz einfach wegen der Be-

schaffenheit der Indizes eher in Europa und

Japan als in den USA. Daher dürfte es zu einer

Verschiebung bei der Allokation kommen. Was

mich davon abhält, von einer „festen Überzeu-

gung“ zu sprechen, sind die politischen Turbu-

lenzen der letzten Zeit, darunter der Brexit und

der Wahlsieg von Trump. In Europa dürfte es

weitaus schwieriger werden, da es sich nicht

um eine Nation, sondern um einen Währungs-

block handelt. Eine Rückkehr der Turbulenzen

in den Peripherieländern aufgrund des Euro ist

jedenfalls gut vorstellbar. Und diese politischen

Risiken halten mich davon ab, für Europa im

Vergleich zu den USA eine klare Kaufempfeh-

lung auszusprechen. Aber auch dieses politi-

sche Risiko werden wir überstehen, zumal sich

daraus durchaus eine gute Gelegenheit bieten

könnte, in Europa einzusteigen. In diesem Jahr

ist massiv Kapital aus europäischen Aktien ab-

geflossen, was mich in meiner optimistischen

Einschätzung bestärkt. Anfang dieses Jahres

war ich nicht optimistisch, aber zum Jahresende

hat sich meine Stimmung aufgehellt.

Unternehmensanleihen: Fort-setzung der Makrotrends macht sorgfältige Titelauswahl un-verzichtbar, erklärt Henderson Fondsmanager Tom Ross.

Welche Erkenntnisse haben Sie aus den Ent-

wicklungen in diesem Jahr gewonnen?

Die beste Medizin gegen fallende Märkte sind

attraktive Bewertungen. Das hat uns der über-

aus schwache Jahresbeginn anschaulich vor

Augen geführt.

Diverse Entwicklungen auf Unternehmens- wie

gesamtwirtschaftlicher Ebene haben uns in

diesem Jahr auf dem falschen Fuß erwischt.

Wir hatten eigentlich mit einer Fortsetzung

des Trends aus dem Vorjahr mit besserem

Abschneiden europäischer Hochzinsanlei-

hen gegenüber ihren Pendants aus den USA

gerechnet. Grund war der hohe Anteil von

Energieanleihen am US-Markt. Aber der Wie-

deranstieg der Ölpreise und diverse Restruk-

turierungen, mit denen sich Insolvenzen und

Zahlungsausfälle in Grenzen hielten, verhalfen

US-Hochzinsanleihen zu einem starken Wie-

deranstieg.

Für Überraschungen sorgte auch die Po-

litik, allen voran das Brexit-Votum und der

Wahlausgang in den USA. Im Vorfeld des Re-

ferendums im Juni hatten wir unsere Engage-

ments bei GBP-Anleihen und solchen aus Groß-

britannien aufgestockt. Im Juni trug das zum

schlechteren Abschneiden des Portfolios bei;

die daraus resultierenden Verluste konnten im

Juli und August aber mehr als wettgemacht

werden. Vor der Präsidentenwahl in den USA

verkleinerten wir unsere Risikopositionen und

hatten uns in Erwartung eines erheblichen

Wiederanstiegs der Spreads im Fall eines

Wahlsiegs von Donald Trump positioniert. Die

Spread-Weitung blieb jedoch aus.

GastbeitragJohn Bennett und Tom Ross +++ Henderson Global Investors +++ Ausblick 2017: Aktien und Anleihen

Nr. 04/2013Seite 17

Welche zentralen Themen werden die Märkte,

in die Sie investieren, 2017 vermutlich maßgeb-

lich beeinflussen?

Die großen makroökonomischen Themen dürf-

ten sich auch 2017 fortsetzen. Das heißt, die

Zentralbanken werden die Märkte weiter mit

Liquidität versorgen, während die Marktteil-

nehmer wie gehabt jede Äußerung der Zent-

ralbanker auf Anzeichen eines Kurswechsels in

der Geldpolitik auf die Goldwaage legen wer-

den. Nach den Überraschungen in diesem Jahr

dürften politische Risiken angesichts wichtiger

Wahlen in den Niederlanden, in Frankreich und

Deutschland auch 2017 im Vordergrund stehen.

Ein unkalkulierbares politisches Umfeld ist

der Nährboden für stärkere Schwankungen an

den Unternehmensanleihenmärkten und für

zunehmende titelspezifische Risiken, die schon

in diesem Jahr auf dem Vormarsch waren.

Auf dem Papier waren die Rahmenbedingun-

gen 2016 für die Hochzinsmärkte vorteilhaft.

Gleichwohl haben unsere Portfolios nicht nur

von Long-, sondern auch von Short-Positionen

profitiert. Unter den Short-Positionen auf euro-

päische Hochzinsanleihen erwies sich etwa der

Zahlungsausfall von Oi Brazil ebenso als Rendi-

tetreiber wie die Kreditausfallversicherung auf

Ladbrokes.

Von welchen Positionen in Ihrem Fonds sind Sie

am Übergang ins nächste Jahr besonders über-

zeugt?

Wir haben diverse Long- und Short-Positionen

aufgesetzt, von deren Potenzial wir sehr über-

zeugt sind:

Long-Positionen:

Leonardo-Finmeccanica – Wir gehen davon

aus, dass das Rating des Helikopterherstellers

aus Italien durch den Wechsel im Management

und Beteiligungsverkäufe mittelfristig wieder

in die Investment-Grade-Kategorie hochgestuft

wird.

CMA-CGM – Der drittgrößten Container-Schiff-

fahrtsgesellschaft der Welt dürften steigende

Frachtraten und die Konsolidierung in der Bran-

che zugutekommen.

Lecta – Der Papier- und Verpackungsspezialist

stellt seine Produktion derzeit von beschichte-

tem holzfreiem Papier, einem seit Jahren rück-

läufigen Segment, auf Spezialpapier für Etiket-

ten und auf flexible Verpackung um.

Short-Positionen:

Ladbrokes – Der britische Wettanbieter hat sich

unlängst mit dem Rivalen Coral zusammenge-

schlossen und ist unseres Erachtens zu stark auf

Festquotenwetten fixiert, die derzeit Gegen-

stand offizieller Untersuchungen der britischen

Behörden sind.

Stena – Die schwedische Reederei ist auch im

Geschäft mit Bohrschiffen aktiv und könnte sich

schwertun, die Covenants seiner revolvierenden

Kreditfazilität zu erfüllen.

Was können Anleger von Ihrer Anlageklasse

und Ihrem(n) Portfolio(s) erwarten?

Nach der jüngsten Verkaufswelle bei Staatsan-

leihen steigen die Renditen und Spreads von

europäischen Investment Grade Unterneh-

mensanleihen ausgehend von ihren Allzeittiefs

nur langsam. Wir werden daher auch künftig

Hochzinsunternehmensanleihen bevorzugen.

Angesichts zunehmender politischer Risiken

und einer wahrscheinlichen Verschiebung von

geld- zu fiskalpolitischen Maßnahmen ist eine

verlässliche Renditeprognose kaum möglich.

Aber das geringe Nettoangebot und die stei-

gende Nachfrage dürften die Kurse steigen

lassen. Ein weiterer Vorteil von Hochzinsanlei-

hen ist ihre verglichen mit Investment-Grade-

Unternehmens- und -Staatsanleihen aus Indus-

trieländern insgesamt kürzere Duration. Das

macht die Anlageklasse relativ immun gegen

Zinsrisiken. Im nächsten Jahr wird nach unserer

Einschätzung die Titelauswahl für den Anlageer-

folg entscheidend sein.

Weitere Informationen zu Henderson Global Investors: www.henderson.com

GastbeitragJohn Bennett und Tom Ross +++ Henderson Global Investors +++ Ausblick 2017: Aktien und Anleihen

formationsanbieter,

die sich bisher auf den

konventionellen Kapital-

markt konzentriert ha-

ben. Bloomberg, MSCI

und Thomson Reuters

haben – teilweise durch

Übernahmen – ihre

Kompetenz bei der nach-

haltigkeitsbezogenen

Bewertung von Emitten-

ten ausgebaut und tre-

ten heute am Markt in

Konkurrenz zu den eta-

blierten Nachhaltigkeits-

Ratingagenturen wie

oekom research, Susta-

inalytics oder VigeoEiris.

Droht die Nachhal-

tigkeitsrevolution am

Kapitalmarkt nun ihre Kinder zu fressen? Nicht

zwangsläufig, auch wenn die konventionellen An-

bieter meist mit vergleichsweise umfangreichen

Ressourcen sowie umfassendem technischem

und fachlichem Know-how ausgestattet sind. Der

Wer nachhaltig investieren will, benötigt Infor-

mationen darüber, welche Emittenten den eige-

nen sozialen, umweltbezogenen oder ethischen

Anforderungen genügen. Solche Informationen

liefern häufig Nachhaltigkeits-Ratingagenturen.

Sie haben sich darauf spezialisiert, Unterneh-

men und Staaten auf Basis einer Vielzahl von Kri-

terien zu bewerten. Die Qualität ihrer Ratings hat

maßgeblichen Einfluss darauf, wie nachhaltig

Anleger bzw. Anbieter ihre Kapitalanlagen und

nachhaltigen Anlageprodukte gestalten können.

Es ist kein Zufall, dass viele der heute am Markt

aktiven Nachhaltigkeits-Ratingagenturen im zeitli-

chen Umfeld der Weltkonferenz von Rio de Janei-

ro im Jahr 1992 gegründet wurden, auf der 178

Staatschefs die Nachhaltigkeit zum zentralen Leit-

bild für die weltweite Entwicklung erklärten. Auch

die Klimarahmenkonvention und die Konvention

zum Schutz der Artenvielfalt waren Ergebnisse

dieser im Rückblick wegweisenden Konferenz. Die

Frage, wie man Nachhaltigkeitskriterien am Fi-

nanzmarkt verankern und diesen als Hebel für die

Unterstützung dieser Ziele nutzen könnte, war für

eine Reihe von Akteuren der Ausgangspunkt für

die Gründung einer Agentur.

Der Branchenverband

Eurosif hat vor Kurzem

die neuen Zahlen für den

europäischen Markt für

nachhaltige Kapitalanla-

gen vorgelegt und konnte

ein neues Rekordvolumen

von über elf Billionen Euro

berichten. Nachhaltige

Kapitalanlagen haben die

viel zitierte Nische damit

längst verlassen und sind

im Mainstream ange-

kommen. Die Nachhal-

tigkeits-Ratingagenturen

der ersten Stunde haben

damit eines ihrer zentra-

len Ziele erreicht.

Mit dem steigenden

Anlagevolumen und ei-

ner wachsenden Zahl von nachhaltig orientierten

Anlegern wie Kirchen, Stiftungen und Versiche-

rungen wächst die Attraktivität des Marktes. Die

spezialisierten Nachhaltigkeits-Ratingagenturen

bekommen zunehmend Konkurrenz durch In-

Rolf D. Häßler +++ Institut für nachhaltige Kapitalanlagen +++ Nachhaltigkeitsrating Nachhaltigkeitskolumne

Rolf D. Häßler, Bankkaufmann und Diplom-Ökonom, ausgebildeter EcoAnlageberater und zertifizierter Stiftungsberater (DSA), ist geschäftsführender Gesell-schafter des Instituts für nachhaltige Kapitalanlagen. Weitere Informationen: www.nk-institut.de

Frisst die Revolution ihre Kinder? Von Rolf D. Häßler, Institut für nachhaltige Kapitalanlagen

wachsende Markt mit seinen sehr differenzier-

ten Anforderungen kann eine steigende Vielfalt

im Wettbewerb gut vertragen und eine weitere

Professionalisierung der Ratingprozesse wird sich

positiv auf Abdeckung, Kosten und auch den Auf-

wand bei den bewerteten Emittenten auswirken.

Aus Sicht der spezialisierten Nachhaltigkeits-

Ratingagenturen kommt es allerdings darauf an,

die eigenen Stärken im Wettbewerb zu nutzen.

Dazu zählt ein Geschäftsmodell, bei dem nicht

der Emittent, sondern der Investor für die Nach-

haltigkeitsratings bezahlt – ein Ansatz, der diese

Agenturen von den konventionellen Finanzrating-

Agenturen unterscheidet. Dazu zählt auch, nicht

mit eigenen Produkten in Konkurrenz zu den ei-

genen Kunden, den Vermögensverwaltern, zu

gehen und Unternehmensberatung und -bewer-

tung sauber zu trennen. Vor allem zählt dazu aber

die Idee, den Kapitalmarkt dafür zu nutzen, soziale

und ökologische Ziele zu erreichen. Werden diese

Prinzipien und Werte aufgegeben, wird es für die

Nachhaltigkeits-Ratingagenturen schwer, sich am

Markt zu behaupten. Wissen Sie eigentlich, mit

welcher Agentur Ihr Vermögensverwalter bei der

nachhaltigen Kapitalanlage zusammenarbeitet?

Marco Bätzel und Andreas Wahlen +++ WBS Hünicke Vermögensverwaltung +++ Stillhaltergeschäfte Gastbeitrag

sein Geld Fonds anvertrauen und erwartet für sein

Einzeldepot im Rahmen einer Vermögensverwal-

tung ein ebenbürtiges Engagement.

Die Lust an Aktien vergeht Investoren meist

schon dann, wenn die Indizes längere Zeit seit-

wärts tendieren. Im Depot tut sich wenig, weil

neben den Dividenden erst Kursgewinne die An-

legerherzen höher schlagen lassen. Da Aktionä-

re aber nie sicher sein können, ob die Seitwärts-

bewegung zu einer Baisse führt, hindert sie das,

mehr Aktien zu kaufen. Die Überschussliquidität

auf die Bank zu tragen bringt nicht mehr viel,

seit Geld kaum noch anständig verzinst wird.

Aktionäre und Nichtaktionäre sitzen mit ihrer

Unzufriedenheit einträchtig in einem Boot.

Hier kann Abhilfe geschaffen werden. Denn

es gibt eine, leider bei vielen Investoren weit-

gehend unbekannte und von Banken auf Grund

der relativ aufwendigen Handhabung nicht

gern offerierte Strategie: gedeckte Still-halterge-

schäfte bei Optionen.

Zu Unrecht werden diese Geschäfte oft mit an-

deren Termingeschäften, etwa den Leerverkäufen,

in einen Topf geworfen und als riskant bezeichnet.

Die Finanzkrise 2008 hat diese Aversion gegen

Derivate weiter verstärkt. Selbst tätigen jedoch

Banken, Versicherungen und Fonds schon lange

Stillhaltergeschäfte, um lukrative Renditen zu er-

wirtschaften. Die ablehnende Haltung, derartige

Zusatzgeschäfte für Einzelkunden vorzu-nehmen,

ist verständlich: Dennoch will nicht jeder Kunde

Andreas Wahlen (links) ist GGF der WBS Hünicke Vermögensverwaltung GmbH und Senior Portfoliomanager, Marco Bätzel ist Portfoliomanager.

Aktienanlagen: Lukrative Zusatzeinnahmen durch OptionsprämienVon Andreas Wahlen und Marco Bätzel, WBS Hünicke Vermögensverwaltung

Was verbirgt sich nun hinter gedeckten Still-

haltergeschäften, wie funktionieren sie, und

wo liegen die Risiken?

Fall 1 – Stillhalter in Aktien:

Investor A besitzt 2.000 D-Aktien zu 14,70 Euro.

Er ist gewillt, die Aktien in den nächsten drei Mo-

naten für 16,00 Euro zu verkaufen. Geht er ein

Stillhaltergeschäft auf Basis 16,00 Euro ein erhält

er eine Prämie von 0,25 Euro je Aktie. Das wären

500,00 Euro. Welche Details sind zu beachten?

• Investor A erhält die 500,00 Euro so-

fort gutgeschrieben. Auf den Gegen-

wert von 29.400 Euro bezogen, liegt

seine Rendite bei 1,70 Prozent effektiv

oder 6,80% p.a.

• Investor A muss drei Monate 2.000

D-Aktien zum eventuellen Verkauf zu

16,00 Euro bereithalten.

• Die Gegenpartei kann die Aktien jeder-

zeit abrufen, muss es aber nicht. Tut

sie es nicht, sind die Aktien nach Ab-

lauf der Zeit wieder frei, und Investor

A kann ein weiteres Stillhaltergeschäft

eingehen.

Nr. 04/2013Seite 20

Die Prämieneinnahme erhöht die Gesam-

trendite. Das Risiko liegt in einem entgangenen

Gewinn. Investor A muss zu 16 Euro verkaufen,

auch wenn der Kurs in der Zeit höher steigt. Der

Gewinn würde trotzdem bei 1,55 Euro (1,30 +

0,25) liegen. Das sind 10,54 Prozent effektiv.

Fall 2 – Stillhalter in Geld:

Investor B besitzt Liquidität und überlegt, 2.000

D-Aktien zu kaufen. Diese notieren bei 14,70

Euro. Investor B möchte nur 13,00 Euro zahlen.

Geht er ein Stillhaltergeschäft auf Basis 13,00

Euro ein, Laufzeit drei Monate, erhält er eine

Prämie von 0,26 Euro je Aktie, als insgesamt

520,00 Euro. Welche Details sind zu beachten?

• Investor B erhält die 520,00 Euro sofort

gutgeschrieben. Auf den Gegenwert

von 26.000 Euro bezogen, sind dies

2,00 Prozent effektiv bzw. 8,00 Prozent

p.a.

• Investor B muss drei Monate Liquidität

in Höhe von 26.000 Euro zum eventu-

ellen Kauf bereithalten.

• Die Gegenpartei kann den Kauf jederzeit

initiieren, tut es aber erst, wenn es für sie

rentabel ist. Geschieht dies nicht, ist die

Liquidität nach Ablauf der Zeit wieder

frei, und Investor B kann diese für ein wei-