Embed Size (px)

Citation preview

HeimatspiegelHeimatspiegelIllustrierte Beilage im Verlag von «Zürcher Oberländer»und «Anzeiger von Uster» – Redaktion Anne Bagattini September 2016

Geld und HerzDie Gemeinnützigen Gesellschaften und ihre Sparkassen

Stellen Sie sich vor, Sie geniessen öffentliches Ansehen und gründen zusammen mit Ihresgleichen eine Sparkasse. Sie wollen damit vor allem ärmere Leute animieren, Geld für Notzeiten auf die Seite zu legen. Dieses Projekt liegt Ihnen so sehr am Herzen, dass Sie sich dafür freiwillig engagieren und mit Ihrem privaten Vermögen für die eingelegten Spargelder haften. Genau das geschah 1828 in Bubikon, als Männer der regionalen bürger

lichen Oberschicht die Bezirkssparkasse Hinwil gründeten. 1833 folgte Pfäffikon und 1836 Uster. Zinstragende Sparkassen für «gewöhnliche» Leute lagen europaweit im Trend. Die erste derartige Einrichtung war 1765 in Frankreich entstanden, die erste in der Schweiz 1787 in Bern.

Sparkassen boten der Masse der wenig Verdienenden die Möglichkeit, Geld sicher und zinstragend aufzube-wahren. Das war neu. Im Geist von

Aufklärung und postulierter Gleich-heit schufen sie einen Zugang zur Ban-kenwelt für alle. Die Geldwirtschaft war im Vormarsch und die politischen und wirtschaftlichen Ordnungssys-teme im Umbruch. Arbeit, Boden und Geld waren im Lauf des 17. Jahrhun-derts zunehmend kommerzialisiert worden. Die Übertragung des Boden-besitzes bedingte, dass Bauern Zu-gang zum Finanzmarkt hatten.

Gleichzeitig erfasste die Industria-lisierung Europa. Die Bevölkerung

des Zürcher Oberlandes erlebte das hautnah. 1816 nahm in Uster die erste Grossspinnerei den Betrieb auf. Bis 1850 entstand hier die dichteste Ansammlung von Baumwollfabriken Europas, die Uster zum Prototyp des Industriedorfes machte. Die Heim-industrie ging unter. Die Bevölkerung stieg von wenigen Hundert auf rund 5000 Personen. 60 Prozent waren Fabrikarbeiter und -arbeiterinnen. Soziale Sicherungssysteme, die den neuen wirtschaftlichen und gesell-

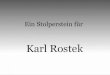

Der Blick in Einzahlungen der Sparkassenkunden in Hinwil vom November 1862 bis April 1863 zeigt Beträge zwischen 5 und 150 Franken, was darauf hinweist, dass die Leute vom erzieherisch gemeinten Angebot der Sparkassen, regelmässig kleinste Rappenbeträge einzuzahlen, kaum Gebrauch machten. (Bild: Clientis ZRB)

18

schaftlichen Realitäten hätten ge-recht werden können, gab es weder in Uster noch anderswo. Und die älte-ren Unterstützungsformen waren mit der Auflösung von Zünften und Bruderschaften verschwunden. Die Verarmung weiter Teile der Bevölke-rung war das Bedrohungsszenario schlechthin.

Krisenerfahrungen und Sparkassenboom

Sparen erschien als verheissungs-voller Ausweg. Bürgerliche Philanth-ropen, die damaligen Sozialpolitiker, sahen darin eine Strategie der Ar-mutsbekämpfung. Der 1805 gegrün-dete Sparhafen der Stadt Zürich war die erste Kasse im Kanton. 1816 er-reichte die Sparkassenbewegung die Landschaft, kaum zufällig: Eine mas-sive Teuerungs- und Hungerkrise hatte eingesetzt. Das Zürcher Ober-land war stark betroffen. Es durchlitt eine Textilkrise, da seit 1813 engli-sche Billigwaren ungehindert impor-tiert werden konnten.

Hinzu kam im Frühjahr 1816 ein massiver Kälteeinbruch als Folge des Vulkanausbruchs des Tambora in In-donesien im Vorjahr. Im «Jahr ohne Sommer» fielen die Ernten im Kan-ton Zürich rund 20 Prozent geringer aus. 1817 folgten lang anhaltende Überschwemmungen, als in den Alpen die grossen Schnee- und Eis-massen der vorangehenden Winter schmolzen.

Die Donnerstags-Gesellschaft im seidenindustriellen Wädenswil grün-dete im Winter 1816 die erste Spar-kasse für die ländliche Bevölkerung. 1818 gründeten Gemeinnützige auch in Stäfa und Winterthur solche Ein-richtungen. Im Oberland wurden die Kassen, wie erwähnt, erst im Zuge der Gründungswelle kurz vor und nach dem liberalen Umsturz von 1830 ins Leben gerufen. Träger und Verwalter einer Sparkasse waren meistens gemeinnützig ausgerichtete Gesell-schaften, die oft zu diesem Zweck ins Leben gerufen wurden, so auch in Hinwil und Uster. In Pfäffikon ent-stand die Sparkasse vor der Gemein-nützigen Gesellschaft, und es kam erst 1861 zu einer Zusammenlegung.

Schweizweit waren um 1860 die protoindustrialisierten, mehrheitlich protestantischen Gegenden von einem dichten Sparkassennetz er-fasst. Die Zahl der Kassen war seit 1815 von 9 auf 199 gestiegen. Davon befanden sich 40 im Kanton Zürich, wo nun jede vierte Person ein Spar-konto besass.

Sparen als Volkserziehung

Woher der Spareifer? Eine erste Antwort liegt im ausserordentlichen Eifer, den die Sparkassengründer selber an den Tag legten. Das institu-

tionalisierte Sparen eröffnete ihnen eine moderne und attraktive Form der Wohltätigkeit. Im Unterschied zu Almosen oder Suppenküchen betei-ligte es die Klientel aktiv und för-derte deren Selbstverantwortung. Vor allem aber versprachen sich die Gemeinnützigen über das angelei-tete Sparen einen persönlichen Kon-takt zu den Sparenden. Das machte Ersparniskassen zu einem beson-ders wertvollen Instrument im breit angelegten bürgerlich-gemeinnützi-gen Programm der Volkserziehung. Denn es ging um mehr als den Not-groschen und die erhoffte Entlas-tung der öffentlichen Armenunter-stützung.

«Wir müssen den Armen Sparen lehren; wir müssen diese kleinen Schärflein aufbewahren, damit der Arme nicht in Augenblicken der Ver-suchung sie vergeude.» Damit brachte der einflussreiche Sparkassenver-fechter Johann Ludwig Spyri, Schwa-ger der «Heidi»-Autorin Johanna Spyri, die leitende Überzeugung auf den Punkt. Spyri hatte seine Karriere als Pfarrer auf der Zürcher Land-schaft begonnen und war vertraut mit den Lebensverhältnissen. Geld zur Seite zu legen bedeutete voraus-

Ein Heimatspiegel im Rahmen des Projekts «1816 – das Jahr ohne Sommer»

Unter dem Patronat der Kulturkommission Zürioberland will der Verein «Projekt 1816» die in Vergessenheit geratene letzte grosse Hungerkrise von 1816/1817 in die Gegenwart holen: Nebst einem vielfältigen Programm im Ritterhaus Bubikon und in der ganzen Region auch im «Heimatspie-gel». So ging die Ausgabe vom März 2015 der Frage nach, warum vor 200 Jahren das Wetter verrückt spielte, und jene vom Januar 2016 den Ursachen der Hungerkrise. Der vorliegen-de «Heimatspiegel» beleuchtet nun ein Thema, auf das der Verein eher zufällig stiess. Auf der Suche nach einer Domain-Adresse wurde die Website «clientis sparcassa 1816» entdeckt, jener Bank in Wädens-wil, die genau im «Jahr ohne Sommer» gegründet wurde. War es eine Folge der Hunger-krise von 1816/1817, dass die Zürcher Oberländer Gemein-nützigen Gesellschaften in den folgenden Jahrzehnten ebenfalls Sparkassen gründeten?

Die Bezirkssparkassen hatten bis ins frühe 20. Jahrhundert keine öffentlich zugänglichen Bankschalter. Das Gesicht der Bank waren nebenamtlich tätige Einnehmer wie Eduard Stauber in Hinwil. Die Abbildung zeigt das Kassabuch, in dem er Spareinlagen und die eher seltenen Auszahlungen notierte. (Bild: Clientis ZRB)

Sparen, nicht verschwenden, war die volkserzieherische Botschaft der Sparkassen. Das Sparkässeli – quasi die eigene Einnehmerei – hält Einzug in die Haushalte. Im Bild ein solides Exemplar der Bezirkssparkasse Hinwil. (Bild: Clientis ZRB)

19

denken, die Vernunft über Gelüste stellen, verzichten, häuslich und um-sichtig leben. In bürgerlichen Augen neigten die vermögenslosen Schich-ten zu Verschwendung; sie dachten kurzfristig, lebten sexuell zu freizügig und übernahmen zu wenig Verant-wortung, kurz sie lebten «liederlich», wie dies zeitgenössisch bezeichnet wurde. Gesellschaftlich-ökonomische Ursachen von Armut wurden im frü-hen 19. Jahrhundert in gemeinnütz-gen Kreisen zwar diskutiert. Doch überwiegend galt sie – gemäss der weit verbreiteten frühneuzeitlich-protestantischen Auffassung – als Folge moralisch-sittlichen Versagens und insofern als selbstverschuldet. Nur Arme, die moralisch untadelig lebten galten als «echte» Arme.

In der Sparkassen-Praxis war der «Einnehmer» die zentrale Schalt-stelle und im Idealfall ein Volkserzie-her, der nicht wartete, bis ihm Spar-gelder gebracht würden, sondern die Leute selber aufsuchte, ermunterte und belehrte. So wünschte es sich zumindest Spyri.

Praktisch funktionierte Sparen in den ersten Jahrzehnten so, dass der Einnehmer die Einlagen entgegen-nahm, sie in seinem Privathaus auf-bewahrte und ein- oder zweimal pro Jahr dem Kassier übergab.

Die Verzinsung setzte erst ein hal-bes Jahr später ein. Wollte man Geld abheben, musste dies mehrere Mo-nate im Voraus angemeldet werden. Mit der Zeit wurde das Verfahren vereinfacht. Als Einnehmer und Kas-sier wurden durchweg bürgerliche Respektspersonen wie Friedensrich-ter, Lehrer, Majore, Gemeindeam-männer, Armenpfleger oder Kantons-räte eingesetzt.

Wir wissen wenig darüber, was die Einnehmer tatsächlich taten. Hin-weise gibt die Analyse der Zahlungs-eingänge bei einigen Sparkassen. Sie zeigt, dass die meisten Leute höchs-tens einmal pro Jahr einzahlten und kaum von der extra geschaffenen Möglichkeit Gebrauch machten, kleinste Beträge einzuzahlen, son-dern diese im Sparstrumpf zu Hause aufbewahrten.

Etwas anders ging es diesbezüg-lich bei dem im Oberland weit herum bekannten Jakob Stutz zu und her. Seine Rappenkasse war ein persön-lich gefärbtes und mit Herzblut vor-angetriebenes Kleinstunternehmen eines gesellschaftlichen Aussensei-ters, mit dem er nicht zuletzt um Anerkennung durch die etablierte bürgerliche Welt buhlte. Diese er-reichte er 1853 mit dem Anschluss an die Bezirkssparkasse Pfäffikon.

Ungeachtet seiner gesellschaftli-chen Randstellung als Homosexuel-ler, der mehrfach wegen Unzucht mit Jugendlichen strafrechtlich belangt wurde, war Stutz kein Revolutionär, sondern ein reformiert geprägter Moralist. Im Sparen sah er, genau wie bürgerliche Honoratioren, eine mora-lisch höher stehende Haltung und er neigte genauso zum asketischen Kon-sumverzicht.

«Warme Wohltätigkeit» als sozialer Kitt

Neben seiner volkserzieherischen Funktion entsprach das angeleitete Sparen auch dem gesellschaftspoliti-schen Wunschtraum der Gemeinnüt-zigen. Sie sahen in der privaten Wohl-tätigkeit einen Raum zwischen Staat und Individuum, wo der Reiche und der Arme sich einander annähern könnten. «Der Arme gewinnt, was ihm früher fehlte: Vertrauen zu den Reichen oder Wohlhabenden», er-klärte ein St. Galler Gemeinnütziger 1855. Mehr noch: «Der Arme lernt wieder von Herzen danken für Wohl-thaten, die er, wie er wohl weiss, nicht geradezu beanspruchen darf wie etwa eine gesetzliche Unterstüt-zung.» Die gefühlsmässige Aufladung ist der Schlüssel zum Verständnis der philanthropischen Armutspolitik. Bürgerliche Gemeinnützige sahen ihr Tun als «warme» Wohltätigkeit und «freie Liebe». Damit sorgten sie nicht zuletzt für ihr eigenes Seelenheil, wie der Historiker Mischa Sutter über-zeugend erklärt.

An zwischenmenschliche Bindun-gen über soziale Gräben hinweg knüpften sich auch politische Hoff-nungen: Die «sittlichen Bande» zwi-schen Arbeiter und Fabrikherren schützten vor dem «verrückten Ge-danken des Communismus», schrieb die Seidenindustriellengesellschaft des Kantons Zürich 1859 in einer mit «Bete und arbeite» betitelten Bro-

Sparkassen wollten ärmere Bevölkerungskreise ansprechen. Die minimale Einlage war auf 25 Rappen angesetzt und die jährliche Sparsumme auf 400 Franken beschränkt, um vermögendere Personen abzuhalten. Auszahlungen waren nur auf Antrag und jeweils halbjährlich im Mai und November möglich. Im Bild die handgeschriebenen Statuten der Bezirkssparkasse Hinwil. (Bild: Clientis ZRB)

Um 1900 betrieb der Kassier der Bezirkssparkasse Hinwil im Schweizerhof rechterhand des Bahnhofs Wetzikon erstmals einen Bankschalter. Das Jugendstilgebäude linkerhand diente von 1897 bis 1997 als Sitz der Schweizerischen Volksbank. Seit 1998 ist es der Sitz der Clientis Zürcher Regionalbank. (Bild: www.wetzipedia.ch)

20

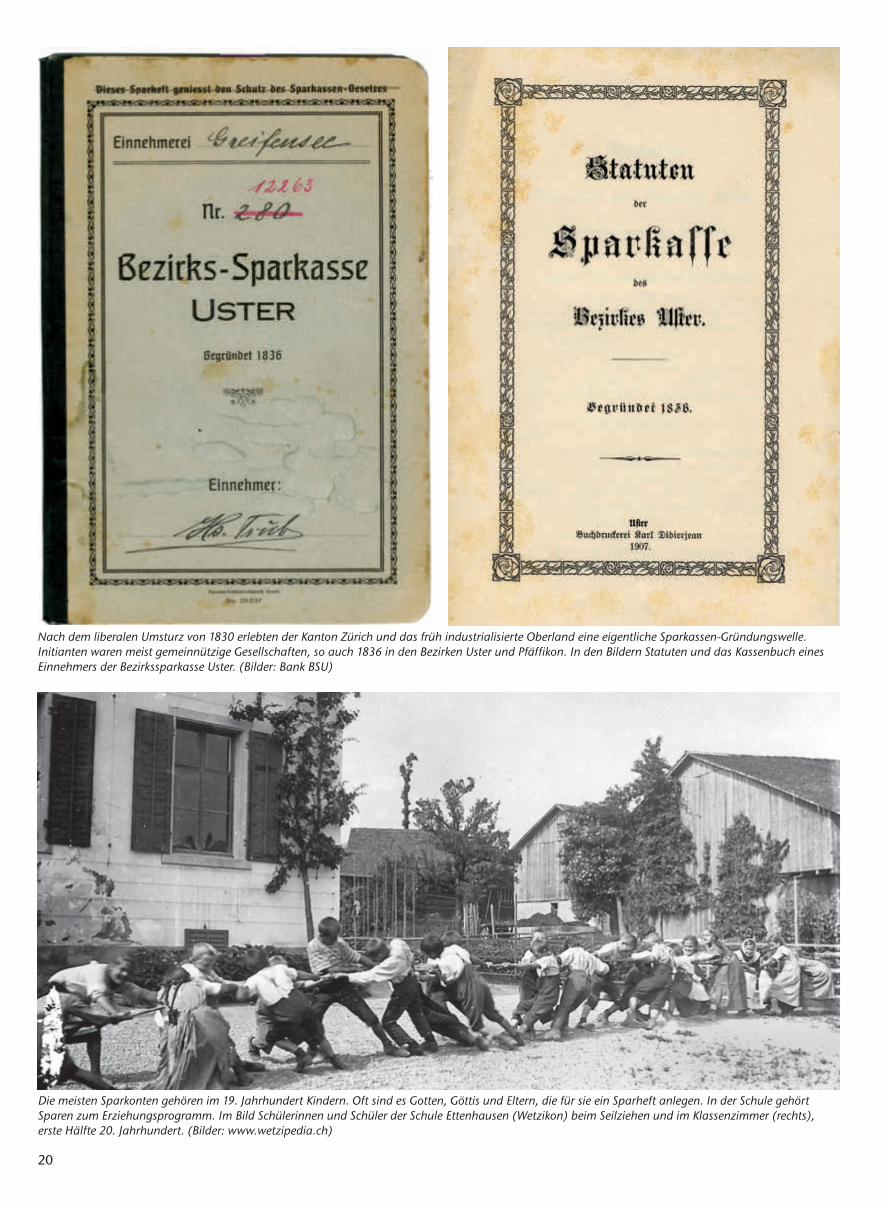

Die meisten Sparkonten gehören im 19. Jahrhundert Kindern. Oft sind es Gotten, Göttis und Eltern, die für sie ein Sparheft anlegen. In der Schule gehört Sparen zum Erziehungsprogramm. Im Bild Schülerinnen und Schüler der Schule Ettenhausen (Wetzikon) beim Seilziehen und im Klassenzimmer (rechts), erste Hälfte 20. Jahrhundert. (Bilder: www.wetzipedia.ch)

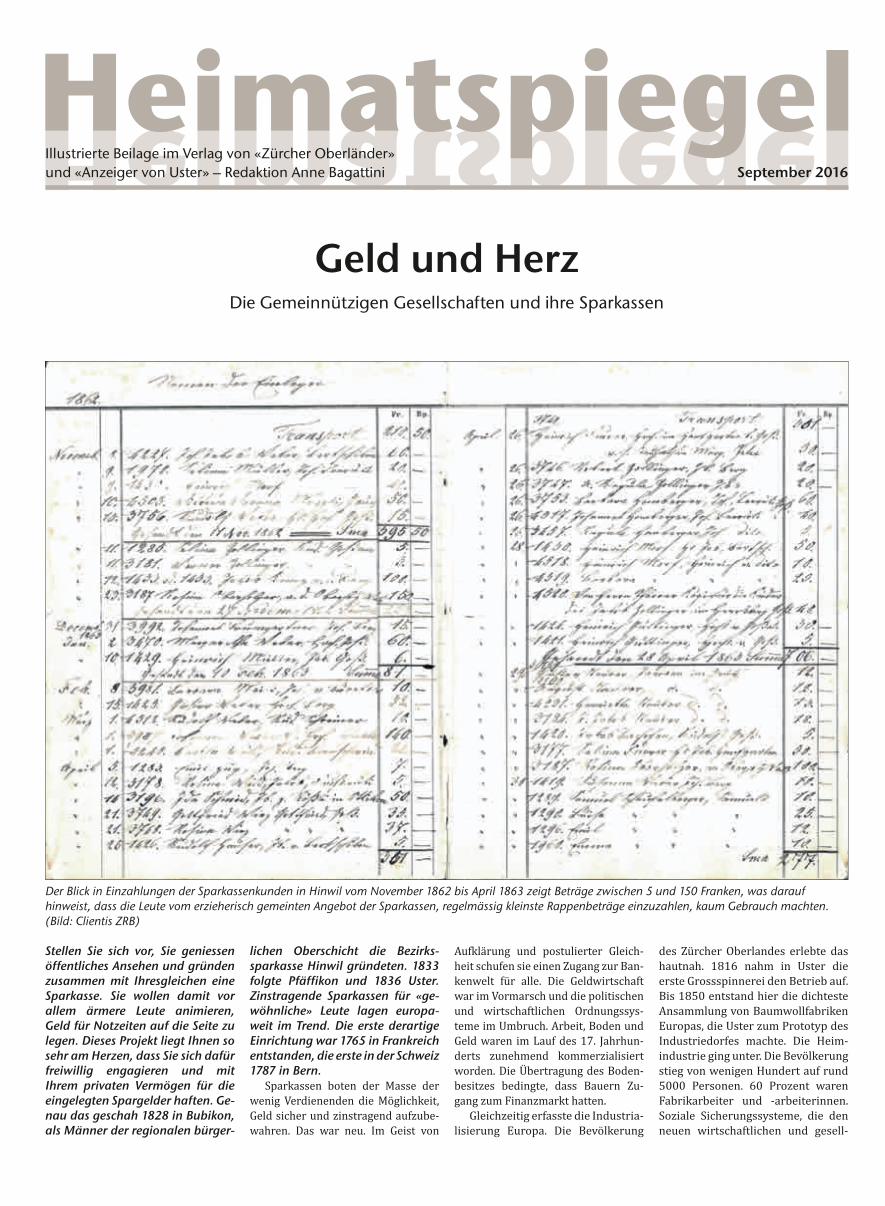

Nach dem liberalen Umsturz von 1830 erlebten der Kanton Zürich und das früh industrialisierte Oberland eine eigentliche SparkassenGründungswelle. Initianten waren meist gemeinnützige Gesellschaften, so auch 1836 in den Bezirken Uster und Pfäffikon. In den Bildern Statuten und das Kassenbuch eines Einnehmers der Bezirkssparkasse Uster. (Bilder: Bank BSU)

21

schüre, mit der sie Industrielle für die Einrichtung von Fabriksparkassen gewinnen wollte, welche nach 1860 in grösserer Zahl entstanden.

Handwerker erproben den solidarischen Ausgleich

Der Gedanke der freien, vom Staat gelösten Verbindung in einer Asso-ziation faszinierte auch die Hand-werker, die neben den bürgerlichen Philanthropen ebenso wichtigen so-zialen Reformer. Seit etwa 1840 gründeten sie Gegenseitige Hilfsge-

sellschaften zur Unterstützung bei Krankheit, Verdienstlosigkeit oder im Alter. Die Gemeinnützigen ver-folgten dies mit Interesse, lehnten es aber ab, Sparkassen in solidarische Versicherungsinstitute umzuwan-deln. Wer spare, wünsche keinen Ausgleich, sondern Sicherheit über das eigene Geld, meinte Johann Lud-wig Spyri.

Um die Mitte des 19. Jahrhunderts standen sich zwei Modelle sozialer Absicherung klar gegenüber: das in-dividuelle Sparen in Kombination

mit persönlichen Bindungen zwi-schen «Hilfsbedürftigen» und «Hel-fenden» einerseits und die selber organisierte Vorsorge in Verbindung mit solidarischen Bindungen unter Arbeitern und Handwerkern. Der Ge-danke einer Sozialversicherung mit Umlageverfahren, um die Risiken des Lebens in der industrialisierten Ge-sellschaft, in der die unselbständige Erwerbsarbeit zur Norm wurde, auf-zufangen, setzte sich bekanntlich erst im 20. Jahrhundert durch. Weit-gehend vergessen ist, dass Antoine-

Nicolas de Condorcet bereits um 1790 einen Plan für eine rudimen-täre Sozialversicherung mit Umlage-verfahren formuliert hatte, der in der Französischen Revolution unter-gegangen war.

Wer sparte?

Mit Abstand die meisten Sparkon-ten lauteten auf Kinder. Paten und Eltern eröffneten Konten und speis-ten sie regelmässig. Darin drückt sich ein Vorausdenken aus, vor allem aber auch die Pflege sozial-familiärer

Was tun die Gemeinnützigen heute?Längst betreiben die Gemeinnützigen Gesell-schaften keine Sparkassen mehr. Doch Geld, freiwilliges soziales Engagement und die Förderung von Eigeninitiative sind auch heute zentrale Eckpfeiler. Die Mittel, welche die drei Bezirksgesellschaften des Oberlandes einset-zen können, stammen aus Mitgliederbeiträ-gen, dem Ertrag von Kapitalien und ihnen anvertrauten Stiftungsgeldern sowie aus einem Gewinnanteil der von ihnen im 19. Jahrhun-dert gegründeten Banken, der heutigen Bank BSU sowie der Clientis Zürcher Regionalbank.Wofür wird das Geld eingesetzt? Eine bedeu-tende Rolle spielt die Unterstützung von Einzelpersonen oder Familien, die in materielle Not geraten. Finanziert werden etwa Zahnarzt-kosten, Zahnsanierungen, Winterkleider oder Winterschuhe. Schuldensanierungen sind dagegen ausgeschlossen.Das Prinzip Hilfe zur Selbsthilfe wird gross geschrieben und ebenso die traditionsgemäss damit verbundene Bildungsförderung. Die Gemeinnützigen Gesellschaften fördern daher Bibliotheken, vergeben Stipendien zur Aus-

bildung und finanzieren Umschulungen und Weiterbildungen. Bedeutend ist auch die Förderung des physischen und psychischen Wohls respektive Hilfe bei Krankheit wie etwa durch den Fonds zur Unterstützung Behinder-ter und Chronischkranker der GBG Hinwil. Weiter profitieren eine ganze Reihe lokaler Institutionen im Sozial- und Kulturbereich von finanziellen Zustüpfen. Das Spektrum reicht vom Frauen-Nottelefon über den Beachvolleyball-Club bis hin zum Kammer-chor. Auch das Projekt «1816 – das Jahr ohne Sommer» wurde unterstützt. Generell gilt die Regel, dass Gelder aus gemeinnützigen Quellen subsidiär zu staatlichen Leistungen vergeben werden.Neben Unterstützungen lancieren die Gemein-nützigen auch eigene grössere Projekte. 1990 haben die gemeinnützigen Bezirksgesell-schaften Pfäffikon und Hinwil die Gründung der Rechtsauskunftsstelle Zürcher Oberland RZO angestossen und die Gemeinden dafür gewinnen können, das Projekt zu unterstützen und mehrheitlich zu finanzieren.

1997 errichtete Hinwil die heute selbständige Stiftung «netz:werk» für Soziale Arbeit, Sport und Kultur.Seit 2009 zeichnet Hinwil mit dem «Impuls Priis» innovative gemeinnützige, soziale und kulturelle Projekte im Bezirk aus. Pfäffikon folgte diesem Beispiel 2015 und fördert mit dem «Bravo-Preis» freiwillige Innovation im Sozialen. Aktuell bereitet Hinwil den Schritt in moderne Formen der freiwilligen Mittelbeschaffung vor und lanciert die Crowd-Funding-Seite «Tu-hier-Gutes.ch», die 2016 online gehen wird.Kennzahlen der gemeinnützigen Bezirksgesell-schaften im Zürcher Oberland: Hinwil: gegründet 1828, Mitglieder 2015:

273, Eigenkapital und Fonds: 1,8 Mio. Franken

Pfäffikon: gegründet 1836, Mitglieder 2015: 1360, Eigenkapital und Fonds: 740 000 Franken

Uster: gegründet 1836, Mitglieder 2015: 560, Eigenkapital 2015: 426 000 Franken

22

Beziehungen. Unter den Erwerbstäti-gen sparten vor allem die Dienst-botinnen, die im Alltag wenig Bargeld brauchten. Möglicherweise halfen ihre bürgerlichen Dienstherren auch etwas nach. Arbeiter sparten dagegen noch kaum; die Verdienste waren sehr gering. Nach 1850 förderten Fa-brikherren dann vermehrt fabrik-eigene Kassen und zogen Sparbei-träge direkt vom Lohn ab.

Die angesparten Beträge waren meist sehr klein; nur wenige wiesen grosse Summen aus. Das ist das Er-gebnis der Auswertung der spärli-chen Daten einiger Zürcher Sparkas-sen (für die Oberländer Kassen liegt keine gesonderte Auswertung vor). Die Überbrückung von Lohnausfällen bei Krankheit oder in Notzeiten blieb reine Utopie. Verwendet wurde Er-spartes häufig, um eine Lehre zu fi-nanzieren oder Möbel und Kleider an-zuschaffen, möglicherweise für eine Aussteuer. Die allermeisten Abhebun-gen wurden getätigt, um das Geld anderswo anzulegen, möglicherweise in der Hoffnung auf mehr Ertrag.

Sparkassen werden Banken

Nach 1860 geriet das Sparen in den Sog der Konjunkturentwicklung. Es war die Zeit des Eisenbahnbaus und der Spekulationen. Die gemein-nützigen Sparkassen sahen sich mit dem Wunsch nach Obligationen kon-frontiert. Gleichzeitig stieg die Nach-frage nach Hypotheken und Krediten. Und es wuchs die Konkurrenz. Be-reits in den 1850er Jahren waren vie-lerorts Leihkassen gegründet wor-den. Manche Sparkasse lockte der Einstieg in den wachsenden Finanz-markt. In Uster scheiterte diese Ab-sicht am Widerstand der Gemeinnüt-zigen Gesellschaft, die noch immer eine starke Position in der Verwal-tung hatte. Daraufhin gründeten an-dere Kreise eine Leihkasse, die in den 1880er Jahren in Konkurs ging.

«Bei uns findet man niemanden, der in Panama eine Briefkastenfirma hat»

Rolf Zaugg, CEO der Clientis Zürcher Regionalbank, über Geld, Sparen und soziale Verantwortung

Banken und Gemeinnützigkeit – das ist heute keine selbstverständliche Verbindung. Was heisst soziale Verantwortung für Sie? Rolf Zaugg: Wir sind eine Genossenschaft ohne Kapital. Wir haben nur ideelle Besitzer. Davon gibt es heute in der Schweiz nur noch wenige. Wir sind von einer gemeinnützigen Gesellschaft gegründet und mit einem Startkapital ausgestattet worden. Seither wirtschaften wir so, dass wir Gewinne im eigenen Unternehmen behalten und nur einen kleinen Teil ausschütten. So haben wir während 180 Jahren ein Eigenkapital aufgebaut. Was ausgeschüt-tet wird, ist für soziale Zwecke bestimmt. Jedes Jahr erhalten die Gemeinnützigen Gesellschaften Hinwil, Pfäffikon und Meilen eine Gewinnausschüttung. Die zweite und finanziell bedeutendere Schiene ist das Sponsoring. Wir unterstützen ganz bewusst soziale und kulturelle Anlässe und Aktivitäten in der Region. Soziale Verantwortung nehmen wir auch gegen-über den Kunden wahr, durch Zuverlässigkeit, Vertrauensbildung und Transparenz. Aber auch in den Produkten. Wir bieten z. B. keine Klein- und Konsumkredite an.

Risikovermeidung und Skandalresistenz sind zentrale Eckpfeiler in der Geschäftspraxis von Regionalbanken und wohl gerade heute gut fürs Image?Wir waren immer eine solide Bank und haben dadurch vielleicht etwas weniger verdient. Da spielt unsere Geschichte eine Rolle. Soziale Verantwortung ist ein Teil unserer Kultur; wir sind da einfach ein bisschen anders. In einer Umfrage zur Kundenzufriedenheit haben wir kürzlich festgestellt, dass diese Ausstrahlung vielen wichtig ist. Unter unseren zehn grössten Kunden ist die Mehrzahl in der Welt der Gemein-nützigkeit und der sozialen Verantwortung daheim, das sind Wohnbaugenossenschaften, Alterszentren oder Pflegeeinrichtungen. Wir hören: Ihr seid in der Region tätig. Ihr schaut, dass das Geld hier bleibt, schüttet nichts an Aktionäre aus. Umfragen

der Bankiervereinigung zeigen, dass Regional-banken viel höher im Kurs liegen, vor allem in Zeiten, wo Grossbanken negative Schlagzeilen schreiben. Das mag auch daran liegen, dass wir ein Geschäft betreiben, das grundsätzlich unspektakulär ist. Bei uns findet man niemanden, der in Panama eine Briefkastenfirma hat. Das ist schon das Ergebnis einer Geschäftspolitik, die in der Kragenweite bleibt.

Wo liegen denn die realen Risiken für Regio-nalbanken, wann wird es gefährlich?Ein betriebswirtschaftliches Risiko ist beispielsweise eine flächendeckende Krise im Immobiliensektor. Als seriöse Regionalbank mit hohen Eigenmitteln sind wir für diesen Fall sehr gut gewappnet. Wichtig ist für uns auch Vertrauen und Integrität. Ein Vertrau-ensverlust könnte entstehen, wenn wir rote Zahlen schreiben würden. Eine Regionalbank kann kein Jahr rote Zahlen schreiben. Das wäre für unsere Bank ein Risiko. Wir definieren Sicherheit in hohem Mass über unser Eigenkapital.

Wie hat sich das Sparverhalten verändert in der Zeit, die Sie überblicken? Klassisches Sparen scheint ja heute absolut unrentabel.Ich stelle in den letzten 30 Jahren einen grossen Knick fest. Er hat nichts mit dem Zins zu tun, sondern mit der Vorsorge. Ab dem Moment, wo wir mit BVG und 2. Säule in eine Zwangssparsituation gekommen sind, ging das klassische Spargeld zurück. Neu kam zudem das Wertpapiersparen auf. Plötzlich wurde das in der Schweiz promotet. Es gab Missionare wie Ebner, die den Kleinsparer angespro-chen haben. Die Banken haben reagiert und andere Produkte angeboten. Diese Geschäfte finden nun an der Börse statt und die Banken vermitteln und beraten nur noch. Wenn ich unsere Kundengelder anschaue, so sehe ich aber, dass Sparen immer noch einen hohen Stellenwert hat, nur ist es volatiler geworden. Wenn es an der Börse nicht so interessant ist, wird das Geld auf ein Sparkonto verschoben und umgekehrt. Aktuell wird auch mehr in die 3. Säule eingezahlt, weil das Vertrauen in die Pensionskassen und die AHV schwindet.

Der Sitz der Spar und Leihkasse des Bezirkes Pfäffikon von 1883 bis 1922 … … und das 1922 neu bezogene Bankgebäude direkt neben der Bahnstation Pfäffikon. (Bilder: Bildarchiv Antiquarische Gesellschaft Pfäffikon)

Die nächste Herausforderung kam mit der Gründung der Zürcher Kanto-nalbank 1870. Sie drang rasch in den ländlichen Bodenkreditmarkt ein und zog, nicht zuletzt dank ihrer Staatsgarantie, Sparerinnen und Spa-rer an. Konkurrenz und konkrete Übernahmeangebote führten bei den Sparkassen zu einem Professionali-sierungsschub. So überlebte Pfäffi-kon nur, weil die Kasse eine transpa-rentere Organisation einführte. Hinwil rettete sich mit einer Reorga-nisation und der Erweiterung der Bankgeschäfte auf Obligationen und Gewährung von Krediten und Konto-korrent. Um neben der Konkurrenz der ZKB bestehen zu können, ge-währte man ausserdem stets etwas günstigere Zinskonditionen.

Die enge Verflechtung zwischen Gemeinnützigen und den Kassen nahm zusehends ab. In Hinwil wur-den die Mitglieder 1869 aus der pri-vaten Haftung entlassen, und der unterdessen geäufnete Reservefonds wurde zur Bankgarantie erklärt. Bei den anderen Instituten folgte dieser Schritt mit der Einführung des neuen Obligationenrechts 1892, das die rechtliche Verselbständigung aller Sparkassen forderte, die sich neu als Genossenschaften formierten. In Us-ter blieb die kontrollierende Funk-tion der Gemeinnützigen Gesellschaft bis 1934 stark ausgeprägt.

Der Ausbau der Bankgeschäfte be-scherte umgekehrt höhere Gewinne und ermöglichte es, den Gemeinnüt-zigen Gesellschaften eine jährliche Ausschüttung zur freien Verwendung zu überweisen. Bei der Sparkasse Hinwil war dies erstmals 1885 der

Fall. Auch in Uster und Pfäffikon er-hielten die gemeinnützigen Gründer jährliche Spenden von anfänglich bis zu 20, später 10 Prozent des Netto-gewinns. Noch heute fliesst jährlich ein kleiner Teil des Gewinns der Re-gionalbank Bank BSU, wie die Spar-kasse Uster heute heisst, sowie der Clientis Zürcher Regionalbank als Nachfolgerin der Sparkassen Hinwil und Pfäffikon an die drei Gemein-nützigen Gesellschaften des Zürcher Oberlandes.

23

Die Autorin

Beatrice Schumacher ist freischaf-fende Historikerin und lebt in Basel. Sie forscht und publiziert zu gesellschafts- und kulturhistori-schen Themen. Zu ihren jüngeren Publikationen zählt namentlich «Freiwillig verpflichtet. Gemein-nütziges Denken und Handeln in der Schweiz seit 1800» (2010, Verlag NZZ libro).

Literatur

– Rudolf Braun: Sozialer und kultureller Wandel in einem ländlichen Industriegebiet (Zürcher Oberland) im 19. und 20. Jahrhundert, Zürich 1999 (1. Auflage: 1965)

– Daniel Krämer: «Menschen grasten nun mit dem Vieh». Die letzte grosse Hungerkrise der Schweiz 1816/17, Basel 2015

– Michael Suter: Sparen in der Not. Sparkassen und Pauperismus im Kanton Zürich, ca. 1820–1860, Lizentiatsarbeit Historisches Seminar der Universität Zürich, 2007 (unveröffentlicht)

Jubiläumsschriften von Sparkassen und Gemeinnützigen Gesellschaften:

– Albert Hauser: Sparkasse Wädenswil-Richterswil- Knonaueramt, 1816–1991, Wädenswil 1991

– Werner Müller: Sparkassen und Lokalbanken im Kanton Zürich, Winterthur 1950

– Werner Grimm: Jubiläumsschrift zum 125-jährigen Bestehen der Bezirssparkasse Uster 1836–1961, Uster 1961

– 175 Jahre BSU. Eine Bank schreibt Geschichte, Uster 2011

– 175 Jahre SZO. 1828–2003, Wetzikon 2003

– Hundert Jahre Gemeinnützige Gesellschaft und Sparkasse des Bezirkes Hinwil, 1828–1928, Hinwil/Wetzikon 1928

– Geschichte der Gemeinnützigen Gesellschaft des Bezirkes Pfäffikon 1836–1936, Pfäffikon 1936

– Gemeinnützige Gesellschaft des Bezirks Uster 1836–1936. Uster 1936

1873 eröffnet die Zürcher Kantonalbank in Uster eine Filiale. Die 1870 gegründete ZKB setzt an zur Eroberung des ländlichen Hypothekenmarktes. Die Bezirkssparkassen sind gefordert und zu Reorganisation und einer Anpassung der Zinspolitik gezwungen. Das Foto zeigt die ZKBFiliale im Jahr 1893. (Bild: Bank BSU)

Ein Merkmal der Ersparniskassen war die Bankgarantie durch Private. Im Bezirk Pfäffikon waren dies ein Garantenverein und nach der Fusion mit der Gemeinnützigen Bezirksgesellschaft 1861 auch deren Gesellschaftsvermögen. Als die Kasse 1873 neu auch Darlehen, Obligationen und Kontokorrent anbot, was die Risiken erhöhte, wurde die bisher unbegrenzte Garantiepflicht einerseits auf 200 000 Franken beschränkt, andererseits die Mitglieder der Gemeinnützigen Bezirksgesellschaft verpflichtet, die Garantieurkunde persönlich zu unterzeichnen.

Zum Gedenken

Margrit BruggerBüroangestellte, HadlikonGeb. 13.1.1945Gest. 7.3.2016

Claudine Walter-BallyHausfrau, WetzikonGeb. 8.9.1934Gest. 30.3.2016

Emil HombergerOttikonGeb. 22.7.1925Gest. 1.4.2016

Ulrich LooserDachdeckermeister, HinwilGeb. 3.6.1933Gest. 1.4.2016

Alice GubserRentnerin, WaldGeb. 8.1.1924Gest. 2.4.2016

Hansruedi SalzmannBetriebsfachmann, UsterGeb. 19.10.1939Gest. 2.4.2016

Angela Weber-StroitzMusikerin, WetzikonGeb. 13.5.1931Gest. 12.4.2016

Isidor HäfligerVZO-Chauffeur, RütiGeb. 15.8.1928Gest. 13.4.2016

Sepp WeberMetallarbeiter, GrütGeb. 12.7.1964Gest. 13.4.2016

Julius ErzingerMaschinenschlosser, AdetswilGeb. 13.9.1932Gest. 14.4.2016

Erwin Otto SchmidZimmermeister, BäretswilGeb. 17.1.1926Gest. 14.4.2016

Margrit Korrodi-HoneggerHausfrau, BubikonGeb. 3.6.1937Gest. 15.4.2016

Hans Frick-WaisviszOberdürntenGeb. 29.4.1931Gest. 4.4.2016

Armin WederKonstrukteur, WetzikonGeb. 30.7.1939Gest. 4.4.2016

Mario De MaioRentner, EggGeb. 2.9.1945Gest. 5.4.2016

Rosa (Rosi) HofstetterRentnerin, WermatswilGeb. 9.2.1942Gest. 5.4.2016

Roger SavoyGaragist, VolketswilGeb. 12.8.1962Gest. 5.4.2016

Arthur SpaltensteinWetzikonGeb. 27.3.1957Gest. 6.4.2016

Rudolf Letsch-MüllerLandwirt, BubikonGeb. 4.4.1936Gest. 16.4.2016

Esther-Edith Sauser-MüllerPflegefachfrau, GossauGeb. 23.1.1936Gest. 16.4.2016

Albert RüeggWerkmeister, UsterGeb. 29.5.1928Gest. 17.4.2016

Ruth Frauchiger-WenkHausfrau, GrütGeb. 6.6.1928Gest. 19.4.2016

Leni Brunner-ScheideggerRentnerin, BubikonGeb. 2.9.1928Gest. 22.4.2016

Margrith MaurerLehrerin, RütiGeb. 20.3.1959Gest. 22.4.2016

Heidi Domeisen-WielandRütiGeb. 6.2.1928Gest. 7.4.2016

Anton Weber-RymannTechn. Angest., WeisslingenGeb. 14.1.1935Gest. 10.4.2016

Willi FreiInspektor für QS, UsterGeb. 5.3.1946Gest. 11.4.2016

Heidi HartmannHausfrau, WetzikonGeb. 30.6.1926Gest. 11.4.2016

René SteffenMonteur, GreifenseeGeb. 29.4.1928Gest. 11.4.2016

Anna Scheiwiller-MazenauerPfäffikonGeb. 24.2.1922Gest. 12.4.2016

Erwin NeukommLandwirt, RiedikonGeb. 20.5.1931Gest. 23.4.2016

Karl KühneBuchhalter, UsterGeb. 2.2.1925Gest. 25.4.2016

Ernst Steiner Laborant, BaumaGeb. 3.10.1925Gest. 25.4.2016

Josef (Sepp) Keller-BrünggerLandwirt, FehraltorfGeb. 20.3.1929Gest. 26.4.2016

Verena «Vreni» LienhartGrütGeb. 11.8.1928Gest. 27.4.2016

Marlise SchneiderBubikonGeb. 13.8.1948Gest. 29.4.2016