Embed Size (px)

DESCRIPTION

Uruguay Wirtschaft 11 2012 “Uruguay Wirtschaft“ ist ein Wirtschaftsclipping, das von der Deutsch-Uruguayischen Industrie- und Handelskammer herausgegeben wird. Die zweisprachige Publikation enthält aktuelle Informationen über die generelle wirtschaftliche Entwicklung des Landes und zu einzelnen Sektoren. „Uruguay Wirtschaft“ erscheint monatlich und wird per E-mail an ca. 2000 Mitglieder und Abonnenten in Uruguay, Argentinien, Paraguay, Brasilien und Deutschland verschickt.

Citation preview

Uruguay Wirtschaft

Uruguay EconomíaDiciembre 2012

Newsticker 3

Marco Político 7

Precios e ingresos 8

Sector financiero 10

Anexo estadístico 11

Estimado lector:

«Uruguay Wirtschaft» es un informe económico mensual que se edita en colaboración con lainstitución económica y consultora OIKOS y es publicado por la Cámara de Comercio e Indus-tria Uruguayo-Alemana. La publicación bilingüe incluye información actual sobre el desarrolloeconómico en general del país y sobre sectores especiales.

«Uruguay Wirtschaft» se publica mensualmente y se envía por mail a 2.000 socios, suscriptoresy entidades Gubernamentales en Uruguay, Argentina, Paraguay, Brasil y Alemania.

Como patrocinador tendrá la oportunidad de colocar el logo de su empresa con link directo a supágina web en la tapa del informe por el período de uno, tres, seis meses o un año.

Saludos cordiales,

Su equipo de Comercio Exterior de la Camara Uruguayo-Alemana

Supervisor Comercio Exterior y SustentabilidadCámara de Comercio e Industria Uruguayo-AlemanaPza. Independencia 831UY-11100 Montevideo, UruguayTel.: (+598) 2 901 0575-114 - Fax: (+598) 2 908 5666E-mail: [email protected]: www.ahkuruguay.com

Editor

Deutsch-Uruguayische Industrie- undHandelskammer

Pza. Independencia 831 - oficina 201UY-11100 Montevideo

Tel.: (+598) 2 901 1803 - Fax: (+598) 2 908 [email protected] www.ahkuruguay.com

Perfil Económico

Oikos C.E.F.Juan Paullier 1084 - oficina 03

UY-12100 MontevideoTel: (+598) 2 400 6278 – Fax: (+598) 2 400 [email protected] www.oikos.com.uy

Uruguay Economía Cámara de Comercio e Industria Uruguayo-Alemana 3

Newsticker

Inician conexión de fibra óptica en interior;30.000 ya tienen módem

Planes. Van desde $ 990 a $ 1.590; es clavepara ver mejoras en Internet.Antel inauguró la conexión de fibra ópticaen Rocha y la próxima semana extenderá elservicio a Paysandú, Tacuarembó, Lavalleja,Rivera y Canelones. (. . . ) Antel -que tiene elmonopolio de la fibra óptica- está en el primerlugar de penetración, también en cuanto a lavelocidad de bajada: el promedio de Antel esde 6,89 megabytes cuando Brasil está en 6,6,indicó. (. . . ) Los planes abarcan internet conhasta 120 Mbps de bajada y 4 de subida a unvalor de $ 1.590 por mes. (. . . )

(Fuente: El País 6/10/2012)

—

Privados hicieron 12 ofertas por laregasificadora

El vicepresidente de Ancap, Germán Riet,a El País, dijo al cierre de la jornada quese habían presentando 12 propuestas. “Estánlas principales del mundo en materia deregasificadoras flotantes". Hay propuestas delos Países Bajos, Estados Unidos, Francia,España, Corea, Japón y Brasil entre otros.Riet prefirió no comentar los nombres de lasmarcas, "para evitar problemas similares a losde la licitación de la planta de ciclo combinadode UTE".

(Fuente: El País 2/10/2012)

—

Industria aporta US$ 2,5: a impulsar lasmipymes

El Ministerio de Industria, Energía y Minería yla Asociación Empretec firmarán un conveniopara apoyar la mejora de la competitividadde las micro, pequeñas y medianas empresasindustriales. (...) Para esto aportará USS$ 2,5millones. (...)

(Fuente: El País 14/11/2012)

—

Avances en ranking sobre el comercio

Según el informe internacional Doing Businesselaborado por el Banco Mundial, Uruguayavanzó desde el puesto 125 al 104en la calificación vinculada al ComercioTransfronterizo. (...)

(Fuente: El País 17/11/2012)

—

Uruguay Economía Cámara de Comercio e Industria Uruguayo-Alemana 4

Avanza acuerdo para tener petróleo

El vicepresidente de Ancap, Germán Riet, dijoa El País que la concreción del acuerdo entreUruguay y Venezuela por la explotación delos campos maduros en la faja del Orinocose encuentra en la "fase terminal 2próxima aconcretarse.

Los campos maduros son tierras abandonadasen Venezuela que tienen potencial paraexplotar sus pozos de petróleo. Dichos terrenosse ubican a 100 kilómetros de la faja delOrinoco. Tienen una producción actual de3.000 barriles diarios y con el trabajo de Ancapse podrían incrementar a 8.000 barriles diarios.

(Fuente: El Pais 08/11/2012)

—

UTE decidió adjudicar a Hyundai obra de lacentral

Tras 10 meses de lanzada la primera licitación,el directorio de UTE adjudicó en compra directay por unanimidad a la firma coreana HyundaiHDEC para la construcción de la planta deciclo combinado en Punta del Tigre. (. . . ) Enlo referido a las turbinas presentadas, dijo quese tratan de las máquinas "más estándar". Esel modelo Siemens 2.000 y, según el director,hay más de 300 de este tipo instaladas yfuncionando en el mundo actualmente. (. . . )

(Fuente: El País 18/10/2012)

—

Mercosur y Unión Europea reafirmancompromiso

Tras la reunión de negociadores del Mercosury la Unión Europea en Brasilia, ambas partesreafirmaron su compromiso de avanzar enlas negociaciones para lograr un Acuerdo deAsociación global, equilibrado y ambicioso,indica un comunicado. La próxima reunión seráen enero próximo, en Santiago de Chile.

(Fuente: El País 30/10/2012)

—

Uruguay mejoró un lugar en su clima denegocios

Es según ranking del Banco Mundial; fue porreformas Uruguay mejoró un puesto en el climapara hacer negocios y es una de las seiseconomías latinoamericanas que se ubicanentre las 50 que más mejoraron la regulaciónde negocios para las empresas desde 2005,de acuerdo al informe Doing Business 2013del Banco Mundial (BM) y la CorporaciónFinanciera Internacional (CFI).

También resaltó "mejoras concretas en losprocesos de Puertos y Aduanas, reduciendoasí el tiempo necesario para importar. Entre losprocesos se destacan la introducción del pagoelectrónico y el sistema de declaración previapara Aduanas".

(Fuente: El País 23/10/2012)

—

Uruguay será polo logístico de Paraguay

Uruguay se convertirá en el corto plazo enel principal polo logístico del Paraguay comoconsecuencia de las medidas económicasy cambiarias aplicadas por el gobierno deCristina Fernández las que afectan al comercioexterno paraguayo.

(Fuente: El País 17/11/2012)

—

Uruguay Economía Cámara de Comercio e Industria Uruguayo-Alemana 5

Inefop: falta calidad y no cantidad en laformación técnica

(. . . ) El director del Instituto Nacional deEmpleo y Formación Profesional (Inefop), JuanManuel Rodríguez, dijo que en Uruguay "hayun proceso de inversión sin antecedentes", queimplicó una tecnología totalmente nueva enel país. Sostuvo que para manejar y arreglasciertas maquinas, "no hay oferta educativaporque son maquinas que nunca existieronen el país". "No están en las instituciones decapacitación ni pueden tener una que puedellegar a costar US$ 500 mil y este es elproblema", añadió Rodríguez. El jerarca dijoque el sistema educativo siempre respondecon retraso a la actividad productiva y que lasalternativas en estos casos es traer personasdel exterior a capacitar en Uruguay o a trabajary reparar las máquinas. "Nuestra estructuraproductiva hace que la capacitación tengadificultades, pero le pasa a cualquiera paísque tenga un proceso de crecimiento comoeste", afirmó Rodríguez. Agregó que esto vaa pasar en áreas como la energía eólicay la energía solar y que el Inefop estápreparando capacitaciones en esto, 2a que alpaís le interesa que se desarrolle". "No esun problema de cantidad sino de calidad"(. . . )Brenta: Trabaja en un convenio Inefop-UTU decursos a distancia y aulas móviles.

(Fuente: El País 24/10/2012)

—

Ceres: demanda laboral se recupera

El crecimiento de la economía continuará almenos hasta que termine el año y la demandalaboral se recuperará, según lo que anticipanel Índice Líder de Ceres (ILC) y el Índicede Ceres de Demanda Laboral (ICDL) (. . . ).En septiembre, el ILC aumentó 1 % respectoal mes previo, con lo que sumó el quintoincremento consecutivo tras haber caído enmarzo y abril. "La evolución del ILC indicaque el nivel de actividad habría crecido en eltercer trimestre (. . . ) El gobierno espera quela economía crezca 4 % este año, aunque elministro de Economía, Fernando Lorenzo, dijoa El País en septiembre que podría ser mayor.(. . . )

(Fuente: El País 08/11/2012)

—

Dos petroleras interesadas en explorar tierrauruguaya

Dos petroleras plantearon a Ancap su intenciónde hacer exploraciones en Uruguay, dijo elpresidente del ente Raúl Sendic. "Statoil deNoruega y Total de Francia, quieren tener unárea de trabajo y exploración en tierra firme",afirmó a radio El Espectador. Ancap y laestadounidense Schuepbach ya exploran.

(Fuente: El País 11/11/2012)

—

Uruguay Economía Cámara de Comercio e Industria Uruguayo-Alemana 6

Expropiarán hasta 3.000 ha para puerto deaguas profundas

La construcción del puerto de aguas profundasrequerirá la expropiación de entre 2.500 y 3.000hectáreas en dos años. (...) El director informóque no se construyen muchas rutas nuevas,pero sí desvíos de zonas o rectificaciones detrazados antiguos.

(Fuente: El Pais 6/10/2012)

—

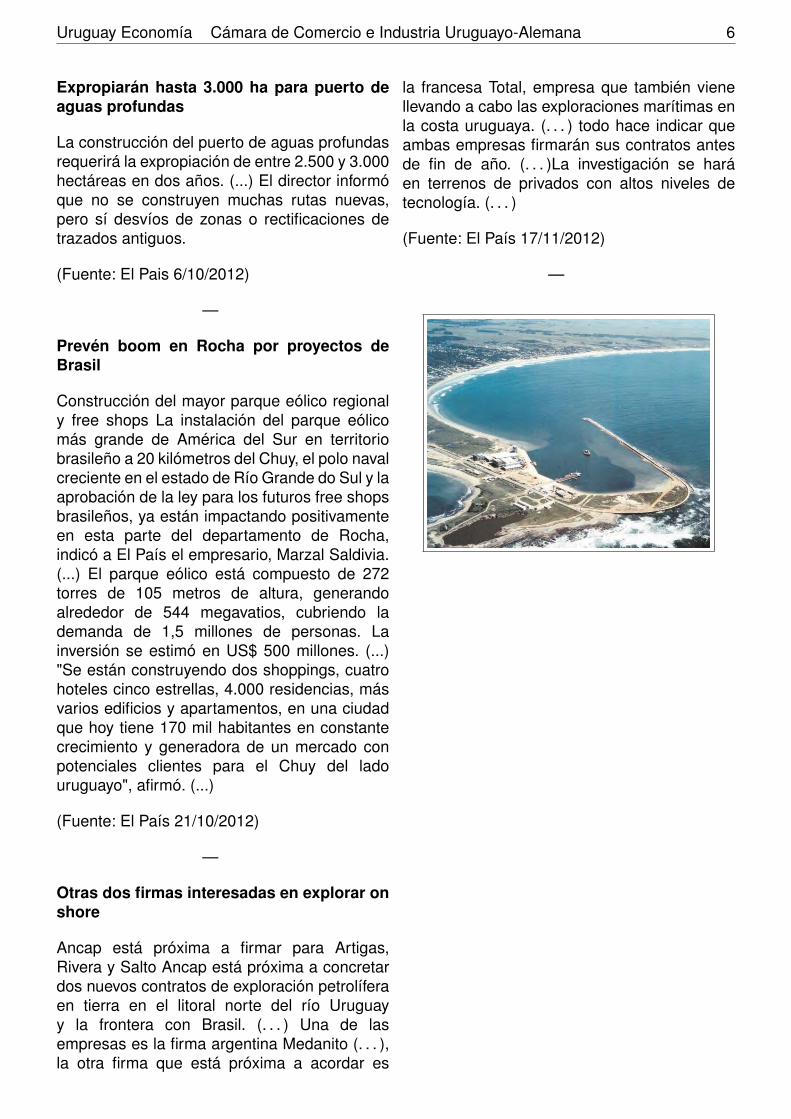

Prevén boom en Rocha por proyectos deBrasil

Construcción del mayor parque eólico regionaly free shops La instalación del parque eólicomás grande de América del Sur en territoriobrasileño a 20 kilómetros del Chuy, el polo navalcreciente en el estado de Río Grande do Sul y laaprobación de la ley para los futuros free shopsbrasileños, ya están impactando positivamenteen esta parte del departamento de Rocha,indicó a El País el empresario, Marzal Saldivia.(...) El parque eólico está compuesto de 272torres de 105 metros de altura, generandoalrededor de 544 megavatios, cubriendo lademanda de 1,5 millones de personas. Lainversión se estimó en US$ 500 millones. (...)"Se están construyendo dos shoppings, cuatrohoteles cinco estrellas, 4.000 residencias, másvarios edificios y apartamentos, en una ciudadque hoy tiene 170 mil habitantes en constantecrecimiento y generadora de un mercado conpotenciales clientes para el Chuy del ladouruguayo", afirmó. (...)

(Fuente: El País 21/10/2012)

—

Otras dos firmas interesadas en explorar onshore

Ancap está próxima a firmar para Artigas,Rivera y Salto Ancap está próxima a concretardos nuevos contratos de exploración petrolíferaen tierra en el litoral norte del río Uruguayy la frontera con Brasil. (. . . ) Una de lasempresas es la firma argentina Medanito (. . . ),la otra firma que está próxima a acordar es

la francesa Total, empresa que también vienellevando a cabo las exploraciones marítimas enla costa uruguaya. (. . . ) todo hace indicar queambas empresas firmarán sus contratos antesde fin de año. (. . . )La investigación se haráen terrenos de privados con altos niveles detecnología. (. . . )

(Fuente: El País 17/11/2012)

—

Uruguay Economía Cámara de Comercio e Industria Uruguayo-Alemana 7

Marco Político

Los posibles desvíos en la política salarial.En el transcurso de la segunda mitad del añoha comenzado la negociación colectiva de unconjunto importante de sectores de actividad– 67, que vencen su convenio durante 2012- que representan el 30 % del total de gruposcomprendidos en los Consejos de Salarios.En 2013 deberán de comenzar la negociaciónotros 138 sectores (62 %) cuyo convenio venceen ese año.

La situación actual. Tal como ha sido habitualal comienzo de las rondas de negociacióncolectiva, el Poder Ejecutivo (PE) dio aconocer en mayo 2012 las pautas entreempresarios y trabajadores que orientanlas mismas. Los lineamientos propuestoscomprendían aspectos tales como plazode los convenios, periodicidad y variablesdeterminantes de los ajustes, correctivos,y cláusulas de salvaguarda. En definitivalos cambios introducidos no generabanmodificaciones importantes respecto de losconceptos de las rondas anteriores, y tampocodaban una señal de moderación para losajustes a acordar.

En el cuadro adjunto se explicita uncomparativo de los lineamientos propuestos porel PE para las dos instancias de negociación:2010 y 2012. En el mismo puede apreciarseque no existen diferencias sustantivas entre laspropuestas planteadas en ambas instancias.

Las innovaciones. Se puede decir que lo másinnovador de los lineamientos del PE tieneque ver con los ajustes sectoriales para lasramas de actividad que tengan un desempeñocritico, las que no deberían tener ajustes poreste concepto. Las que registren un buendesempeño ajustarían sus salarios entre un2 % y 4 %. Respecto a que indicador sectorialutilizar, se amplío el abanico a un númeromayor de instrumentos - en la ronda 2010 elindicador sectorial sugerido era Ventas/Empleoelaborado por la Dirección General Impositiva

(DGI) -. Igualmente este ajuste refiere a laevolución del sector y no de la empresa.

Conclusión. Dadas las particularidades de lasempresas seguramente es y será muy difícildeterminar un indicador que recoja la evoluciónde la actividad de todas las empresas de unsector o rama.

En base a las pautas determinadas yconsiderando las previsiones de evolución delnivel de actividad económica, no se aprecia enla propuesta del PE señales de moderaciónen los ajustes de salarios futuros. Los ajustesvendrán por el lado de una moderación enel nivel de actividad, dado que si un sectortiene un desempeño relativo desfavorable seexplicita que tiene la posibilidad de logar unajuste dentro de un rango de entre 0 % y 2 %.

Perspectivas. Ante este escenario y en funciónde la historia reciente de los Consejos deSalarios - 85 % de los acuerdos logradosincluyó ajustes reales fijos y no consideró laevolución del nivel de actividad, ni del sectoren particular - era dable esperar que se dieransituaciones como las registradas en el sectorde la bebida (se acordaron incrementos desalarios reales superiores al 10 % para lospróximos tres años).

No menor en ésta instancia ha sido la evoluciónreciente de la inflación - posicionamientocontinuo por encima del rango determinadopor el BCU - lo cual genera expectativasal alza en los distintos agentes económicos(trabajadores y empresas) y que son recogidasen las negociaciones.

En la obtención de incrementos salarialesrobustos no solo incide los niveles de inflaciónregistrados, sino también los bajos nivelesde desempleo, la reducción de la oferta detrabajo calificada, el importante dinamismo dela demanda interna y las proyecciones deaumentos de salario real proyectadas por elPE en la Rendición de Cuentas (3,5 %), entreotros factores que contribuyen a conformar lasexpectativas al momento de negociar.

En base a los antes expresado Oikos C.E.F.considera que el PE debe participar másactivamente en las negociaciones entre

Uruguay Economía Cámara de Comercio e Industria Uruguayo-Alemana 8

empresarios y trabajadores con el fin dereafirmar una señal clara y precisa de cuálesson las pautas en materia de política salarialque se alinean con los niveles de inflaciónactuales y previstos de forma de minimizarlos costos sociales que devienen de unamayor inflación. En su defecto deberá revisarla propuesta de lineamientos realizadas enfunción de la realidad económica y delincumplimiento sistemático de la meta.

Asimismo es fundamental minimizar lostiempos de discusión ante discrepancia en losacuerdos de forma de reducir la incertidumbreque se genera y que en definitiva terminadeteriorando el clima laboral y generando unamayor conflictividad a priori.

No menor es la determinación en todos loscasos de cláusulas de salida claras anteun escenario negativo (desaceleración; norecesión) de lo contrario se deberá de correr elcosto político de “detener los ajustes” ó asumirel riesgo de que la rigidez salarial lesione lasituación de precios relativos de la economía.

A su vez las empresas deben de estaralertas con la desaceleración de la economía,pues la velocidad de ajuste entre costos yventas no es la misma; estás últimas secontraen más rápidamente. En este sentido,niveles de ajustes salariales por encima de lasestimaciones de crecimiento de mediano plazoseguramente impactarán en las utilidades delas empresas. En este nivel microeconómico lasempresas deberán de profundizar las accionestendientes a aumentar los niveles de negociospara mejorar su productividad y así poderabsorber los mayores salarios asociados a losajustes y retención de la mano de obra.

Por el lado de los trabajadores lo fundamentales pensar que en una situación inflacionariaquienes perciben sus ingresos en pesos sonlos más afectados y si la productividad de lasempresas se deteriora por algún motivo (tipo decambio, tecnología, salarios, etc) entra en juegoel mantenimiento de la fuente de trabajo y elpoder de compra de sus salarios.

En bases a lo antes expresado Oikos C.E.F.sigue considerando que los ajustes de salariosreales promedio para el año 2013 se deberían

de ubicar en el entorno del 2 %-3 %.

Quizás también se deban revisar los plazos delos convenios para contemplar la incertidumbrede la marcha de la economía a nivel local,regional y mundial. De ésta forma tantoempresas como trabajadores estabilizarían susexpectativas en el corto plazo.

Precios e ingresos

Precios Los precios mayoristas – medidos através del Índice de Precios al Productor deProductos Nacionales (IPPN) – registraron enoctubre una baja de 0,7 % respecto del mesanterior, acumulando una suba de 6,9 % en elúltimo año móvil y un incremento de 9,5 % en loque va del año.

La variación se explica fundamentalmente porla incidencia negativa en el indicador de 0,3puntos porcentuales (pp) correspondientes alos valores de los bienes agropecuarios y de laindustria manufacturera los que marcaron unacaída de 0,9 % y 0,5 % respectivamente frenteal mes anterior.

Para el rubro de Agricultura, Ganadería, Cazay silvicultura la evolución a su interior no fuehomogénea pues los cultivos de hortalizas yla cría de pollos registraron subas de 16,6 % y15 % respectivamente, mientras que el cultivode cereales y la cría de ganado registraronbajas de 3,9 % y 2,7 % mensuales con unaincidencia en el indicador de 2,7 pp. y 2,5 pp.

En cuanto al comportamiento de los preciosen el sector Industrias Manufactureras, lossubsectores que más cayeron fueron lasactividades de Curtiembres y talleres deacabado (5,1 %) y Fabricación de productosmetálicos, maquinarias y equipos (4,9 %).

Los precios minoristas que releva el Institutode Estadística (INE) – a través del Índice dePrecios al Consumo (IPC) – se ubicó en 9,1 %

Uruguay Economía Cámara de Comercio e Industria Uruguayo-Alemana 9

en los últimos doce meses a octubre 2012.Esto determina una suba mensual de 1,1 pp.respecto del mes anterior y de 0,4 pp. frentea igual mes del año anterior. De ésta forma elindicador acumula en los diez meses del año unincremento de 7,9 %.

La variación mensual del IPC estuvo lideradapor la suba en los precios de Vivienda(4,8 %), con una incidencia de 0,7 pp. en elindicador. Este rubro se vio afectado de manerasignificativa por la suba mensual en el costode la energía eléctrica (15,3 %), resultado delfin del plan desarrollado por UTE en mesesanteriores “Tu ahorro vale doble” y al ajuste detarifas aplicado a partir de fines de setiembrey que no fue comprendido en el relevamientoanterior por un tema de fechas. En orden deimportancia según la incidencia en el indicador,el rubro de Alimentos y Bebidas no alcohólicafue el de mayor relevancia con 0,5 pp. y unavariación mensual de 1,7 %. Otro rubro queregistro un crecimiento importante (1,7 %) fuePrendas de Vestir y Calzado con una incidenciamarginal de 0,1 pp. en el indicador; dichavariación contiene el aumento de precios en lasprendas de vestir de ambos sexos y todas laedades consecuencia del inicio de temporadade verano.

Perspectivas. Los acuerdos de precios entre elgobierno y las grandes superficies comercialesserían relativos y moderados tanto en cantidadcomo en el tiempo. Un tema muy importantees la suba que se registró, y se viene dandodesde hace varios meses, en los alimentos queestá ligada a los precios internacionales delos commodities y a una sostenida demandaexterna.

Lo antes explicado determina que las presionesinflacionarias se mantengan latentes y,asociadas a la demanda interna, suba dealgunos precios administrados (UTE), de losalimentos y a los recientes aumentos desalarios.

Ante éste escenario los precios continuaránfuera del rango objetivo del BCU de entre 4 %y 6 % en el horizonte temporal proyectado adiciembre 2012.

En éste sentido Oikos C.E.F. entiende que las

autoridades del Banco Central del Uruguay(BCU) y del Ministerio de Economía y Finanzas(MEF) deberán de continuar complementandola política monetaria con instrumentos depolítica fiscal para contener la inflación y queésta no supere el 10 %. En éste camino sedeberá trabajar en la contención de los ajustede algunos precios administrados, estar muyalerta con los ajustes salariales acordadosen los consejos de salarios - buscandosu desindexación - y a la evolución de lademanda interna asociada fundamentalmentea los niveles de consumo de las familias.

Por su parte se entiende que el BCU nopuede continuar ajustando la tasa de interésde Política Monetaria por los costos fiscalesque ello genera y el impacto que tiene sobrela competitividad.

A su vez los últimos datos del déficit fiscal(2,8 % de PBI) indican que cada vez másel margen de acción de gobierno se acota,más que nada es necesario tener el cuentaque el gasto debe ajustarse a una pauta decrecimiento del 4 % anual, y no a los niveles delos años anteriores.

Tipo de cambio. Al cierre de octubre 2012el dólar registró una caída respecto del mesanterior de 5,1 % culminando el mes a $19,9por dólar. La tendencia del mercado fuefuertemente vendedora, lo que determinó quelos bancos públicos tuvieran que intervenircomprando divisas para amortiguar la caída delvalor de la divisa estadounidense.

Al cierre del presente informe el dólar se situabaen $19,7 lo que representa un 1 % por debajodel cierre del mes anterior y un 0,7 % respectoal comienzo del año.

Perspectivas. Dado el contexto actual depresiones inflacionarias e importante liquidezde los mercados internacionales Oikos C.E.F.estima que el dólar continuará con su tendenciaa la baja en lo que resta del año, acumulando alcierre una caída de 2,8 %.

Uruguay Economía Cámara de Comercio e Industria Uruguayo-Alemana 10

Sector financiero

Deuda pública El 13 de noviembre el MEFanunció la intención del gobierno de emitirun nuevo bono global y de realizar una seriede operaciones de manejo de pasivos, con elobjetivo de mejorar el perfil de la deuda.

Al 30 de junio, el monto total adeudado por elsector público ascendía a US$ 26.685 milloneslo que representa el 54 % del Producto BrutoInterno (PBI). La estructura de vencimientosestaba concentrada a partir del 2018 aunqueen 2013 se tenía que afrontar erogaciones –comprensivas de capital e intereses - por US$3.185 millones.

Las características. El nuevo título (BonoGlobal 2045) tendrá un circulante de US$854,1 millones, será emitido en dólaresestadounidenses, pagará una tasa de interésde 4,125 % y se amortizará en partes igualesen los últimos tres años.

La oferta presenta dos tramos diferenciados.

El primero por US$ 500 millones – de los cualesUS$ 900 mil corresponden a costos y gastosasociados a la operación – será destinado ala adquisición en efectivo, y el pago de losintereses devengados y no pagados, de losbonos que se detallan en el cuadro adjunto.

También se debe tomar en cuenta que el preciode mercado de los bonos elegibles para laoperación se encuentra “sobre la par”.

Los tenedores de los bonos aceptados tambiénrecibirán los intereses devengados y nopagados de sus bonos al 21 de noviembre,fecha de liquidación de la operación.

El segundo tramo corresponde al canje debonos – los cuales se detallan en el cuadroadjunto – por un valor estimado de US$ 354,1

millones en Bonos Global 2045.

Al igual que el tramo anterior, se cancelarán losintereses devengados y no pagados hasta lafecha de liquidación, los cuales se realizarán enefectivo.

Los logros. El objetivo explícito de la operaciónes mejorar el perfil temporal de la deuda, locual se cumple parcialmente. Los bonos devencimientos más próximos (inferior al 2017)presentados a la operación, representaronentre el 6,1 % y el 11,8 % del circulante total.La mayor proporción correspondió a títuloscon vencimiento en mayo 2017 (29,9 %) ynoviembre 2022 (24,6 %).

Sin embargo, la aceptación de un bono a másde 30 años a una tasa del 4,125 % representael principal logro desde el punto de vistafinanciero y de desarrollo del mercado bursátil.En el primero de los casos se explica porla sustitución de títulos al 7,8 % promedio. Eldesarrollo del mercado financiero se explicapor la proveer al mercado un “papel” líquido ypor generar un instrumento referente para elendeudamiento a largo plazo.

Conclusión. La emisión del Bono Global 2045representa un hito para el mercado bursátildoméstico. Su baja tasa, lo extenso del plazo,y el monto del circulante, lo sitúan como unreferente para potenciales emisiones privadasa largo plazo.

La baja participación de títulos de deuda depróximo vencimiento – objetivo primario de laoperación – significaría el punto más débil dela operación, Sin embargo ello también puedeser visto como una oferta – el canje de bonos- poco atractiva para los tenedores de títulos, ólo que es lo mismo, ventajosa para el gobierno.

En todo caso, la gestión de la deuda públicacontinúa siendo uno de los puntos másrelevante de la actual conducción económica.

(Fuente: Oikos)

Uruguay Economía Cámara de Comercio e Industria Uruguayo-Alemana 11

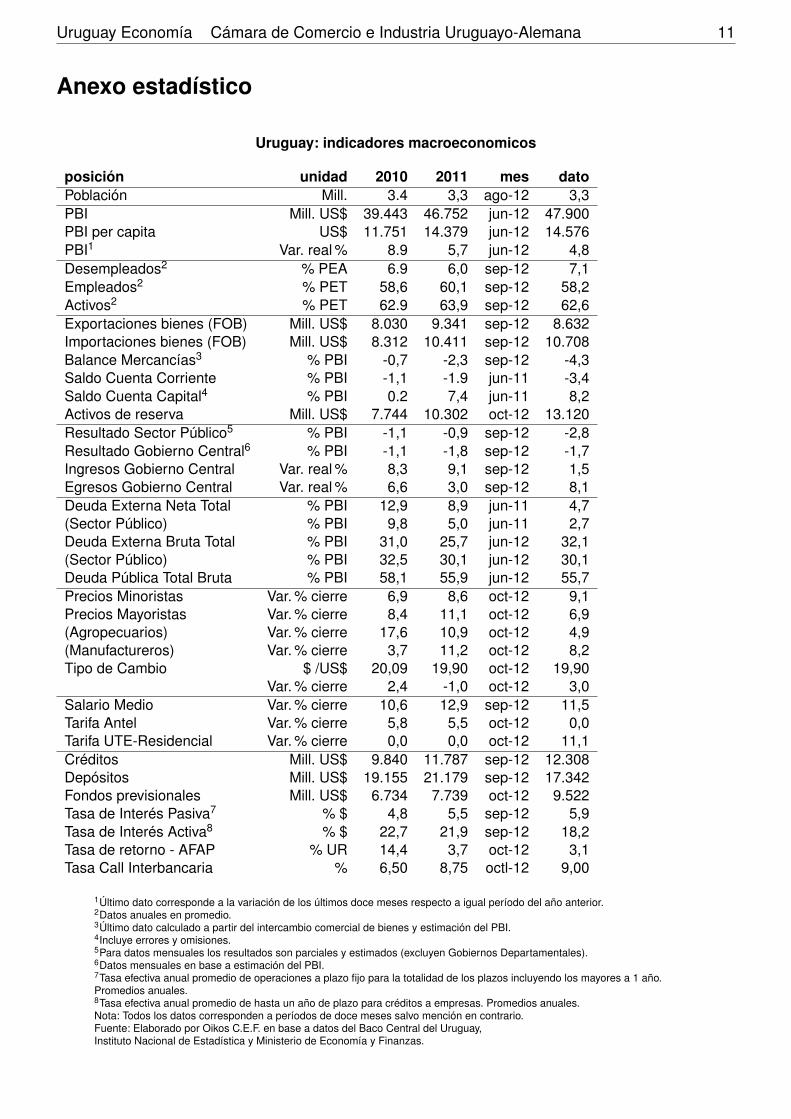

Anexo estadístico

Uruguay: indicadores macroeconomicos

posición unidad 2010 2011 mes datoPoblación Mill. 3.4 3,3 ago-12 3,3PBI Mill. US$ 39.443 46.752 jun-12 47.900PBI per capita US$ 11.751 14.379 jun-12 14.576PBI1 Var. real % 8.9 5,7 jun-12 4,8Desempleados2 % PEA 6.9 6,0 sep-12 7,1Empleados2 % PET 58,6 60,1 sep-12 58,2Activos2 % PET 62.9 63,9 sep-12 62,6Exportaciones bienes (FOB) Mill. US$ 8.030 9.341 sep-12 8.632Importaciones bienes (FOB) Mill. US$ 8.312 10.411 sep-12 10.708Balance Mercancías3 % PBI -0,7 -2,3 sep-12 -4,3Saldo Cuenta Corriente % PBI -1,1 -1.9 jun-11 -3,4Saldo Cuenta Capital4 % PBI 0.2 7,4 jun-11 8,2Activos de reserva Mill. US$ 7.744 10.302 oct-12 13.120Resultado Sector Público5 % PBI -1,1 -0,9 sep-12 -2,8Resultado Gobierno Central6 % PBI -1,1 -1,8 sep-12 -1,7Ingresos Gobierno Central Var. real % 8,3 9,1 sep-12 1,5Egresos Gobierno Central Var. real % 6,6 3,0 sep-12 8,1Deuda Externa Neta Total % PBI 12,9 8,9 jun-11 4,7(Sector Público) % PBI 9,8 5,0 jun-11 2,7Deuda Externa Bruta Total % PBI 31,0 25,7 jun-12 32,1(Sector Público) % PBI 32,5 30,1 jun-12 30,1Deuda Pública Total Bruta % PBI 58,1 55,9 jun-12 55,7Precios Minoristas Var. % cierre 6,9 8,6 oct-12 9,1Precios Mayoristas Var. % cierre 8,4 11,1 oct-12 6,9(Agropecuarios) Var. % cierre 17,6 10,9 oct-12 4,9(Manufactureros) Var. % cierre 3,7 11,2 oct-12 8,2Tipo de Cambio $ /US$ 20,09 19,90 oct-12 19,90

Var. % cierre 2,4 -1,0 oct-12 3,0Salario Medio Var. % cierre 10,6 12,9 sep-12 11,5Tarifa Antel Var. % cierre 5,8 5,5 oct-12 0,0Tarifa UTE-Residencial Var. % cierre 0,0 0,0 oct-12 11,1Créditos Mill. US$ 9.840 11.787 sep-12 12.308Depósitos Mill. US$ 19.155 21.179 sep-12 17.342Fondos previsionales Mill. US$ 6.734 7.739 oct-12 9.522Tasa de Interés Pasiva7 % $ 4,8 5,5 sep-12 5,9Tasa de Interés Activa8 % $ 22,7 21,9 sep-12 18,2Tasa de retorno - AFAP % UR 14,4 3,7 oct-12 3,1Tasa Call Interbancaria % 6,50 8,75 octl-12 9,00

1Último dato corresponde a la variación de los últimos doce meses respecto a igual período del año anterior.2Datos anuales en promedio.3Último dato calculado a partir del intercambio comercial de bienes y estimación del PBI.4Incluye errores y omisiones.5Para datos mensuales los resultados son parciales y estimados (excluyen Gobiernos Departamentales).6Datos mensuales en base a estimación del PBI.7Tasa efectiva anual promedio de operaciones a plazo fijo para la totalidad de los plazos incluyendo los mayores a 1 año.Promedios anuales.8Tasa efectiva anual promedio de hasta un año de plazo para créditos a empresas. Promedios anuales.Nota: Todos los datos corresponden a períodos de doce meses salvo mención en contrario.Fuente: Elaborado por Oikos C.E.F. en base a datos del Baco Central del Uruguay,Instituto Nacional de Estadística y Ministerio de Economía y Finanzas.

Uruguay Wirtschaft

Uruguay EconomíaDezember 2012

Newsticker 3

Politischer Rahmen 7

Preise 7

Finanzen 8

Arbeitsmarkt 9

Statistische Anlage 10

Liebe Leser,

“Uruguay Wirtschaft“ ist ein monatlicher Wirtschaftsbericht, der in Zusammenarbeit mit dem Wirt-schaftsinstitut und der Unternehmensberatung OIKOS von der Deutsch-Uruguayischen Industrie-und Handelskammer herausgegeben wird.

Die zweisprachige Publikation enthält aktuelle Informationen über die generelle wirtschaftlicheEntwicklung des Landes und zu einzelnen Sektoren. „Uruguay Wirtschaft“ erscheint monatlichund wird per E-mail an ca. 2000 Mitglieder und Abonnenten in Uruguay, Argentinien, Paraguay,Brasilien und Deutschland geschickt.

Wir bieten Ihnen die Möglichkeit, in dieser Publikation zu werben. Für weitere Informationenstehen wir Ihnen gerne zur Verfügung.

Mit freundlichen Grüßen aus Montevideo,

Ihr Team Außenwirtschaft

Außenwirtschaft und NachhaltigkeitDeutsch-Uruguayische Industrie- und HandelskammerPza. Independencia 831UY-11100 Montevideo, UruguayTel.: (+598) 2 901 0575-114 - Fax: (+598) 2 908 5666E-mail: [email protected]: www.ahkuruguay.com

Herausgeber

Deutsch-Uruguayische Industrie- undHandelskammer

Pza. Independencia 831 - oficina 201UY-11100 Montevideo

Tel.: (+598) 2 901 1803 - Fax: (+598) 2 908 [email protected] www.ahkuruguay.com

Wirtschaftsteil

Oikos C.E.F.Juan Paullier 1084 - oficina 03

UY-12100 MontevideoTel: (+598 2) 400 6278 – Fax: (+598 2) 400 [email protected] www.oikos.com.uy

Uruguay Wirtschaft Deutsch-Uruguayische Industrie- und Handelskammer 3

Newsticker

Zwölf Angebote privater Unternehmen fürden Bau einer Regasifizierungsanlage

Der Vizepräsident der Ancap, Germán Rietberichtete der El País, dass bereits zwölfUnternehmen ihr Interesse zum Bau einerRegasifizierungsanlage bekundet haben. Beiden Unternehmen handle es sich um dieWeltmarktführer im Bereich schwimmenderRegasifizierungsanlagen.

Unter anderem gäbe es Angebote aus denNiederlanden, den USA, Frankreich, Spanien,Korea, Japan und Brasilien. Riet zog esvor keine Namen zu nennen, „um ähnlicheProbleme wie bei der Ausschreibung derGas-und Dampfturbinen-Anlage der UTE zuvermeiden“.

(Quelle: El País, 02/10/2012)

—

Industrie leistet einen Fürderbeitrag von2,5 Mio. US$: Kleinstunternehmen sollenvorangetrieben werden

Das Ministerium für Industrie, Energie undBergbau, sowie der Verband Empretecunterzeichnen ein Abkommen, das zum Ziel hatdie Wettberbsfähigkeit der Kleinst-, Klein- undMittelständigen Unternehmen zu verbessern.(...) Dafür werden 2,5 Millionen US$ investiert.(...)

(Quelle: El País, 14/11/2012)

—

Uruguays Handel rückt im Ranking vor

Laut eines Berichts der Weltbank, rücktUruguay im grenzüberschreitenden Handel vonPlatz 125 auf Platz 104 vor. (...)

(Quelle: El País, 17/11/2012)

—

Fortschreitendes Ölabkommen

(...) Ancaps Vizepräsident, Germán Riet, sagteder Zeitung El País dass die Verhandlungenüber das Abkommen zwischen Uruguay undVenezuela für die Förderung von Öl imOrinoco-Gürtel in der Endphase sei und baldzum Tragen käme. (...) Die reifen Ölfeldersind verlassene Gebiete in Venezuela die alspotentielle Ölquellen genutzt werden können.Die Gebiete sind etwa 100 km vom Orinoco-Gürtel entfernt. Derzeit werden täglich etwa3000 Barrel Öl gefördert. Durch Ancap könntesich die Produktion auf etwa 8000 Barrel proTag erhöhen.

(Quelle: El País, 08/10/2012)

—

Uruguay Wirtschaft Deutsch-Uruguayische Industrie- und Handelskammer 4

UTE beschließt den Bau der Gas-Dampfturbine an Hyundai zu vergeben

Zehn Monate nach dem Start derersten Ausschreibung, beschloss dieGeschäftsführung der UTE einstimmig den Bauder GuD-Anlage in Punta del Tigre an daskoreanische Unternehmen Hyundai HDEC zuvergeben. (...)

Im Hinblick auf die Turbinen soll ein höhererStandard verbaut werden. Es handelt sich dabeium das Modell Siemens 2000 von denen bereitsüber 300 weltweit installiert wurden. (...)

(Quelle: El País, 18/10/2012)

—

Glasfaserverbindung im Landesinnereneingeweiht – bereits 30 000 Menschenbesitzen ein Modem

Antel konnte die Glasfaserverbindung in Rochaeinweihen und wird den Dienst auf Paysandú,Tacuarembó, Lavalleja, Rivera und Caneloneserweitern. (...) Antel besitzt nicht nur einMonopol auf die Glasfaserkabel, sondernist auch Nummer eins bei der Download-Geschwindigkeit. „Die Geschwindigkeit liegt imDurchschnitt bei 6,89 Megabyte während sie inBrasilien bei nur 6,6Mb liegt.“ (...)

(Quelle: El País,06/10/2012)

—

Mercosur und die Europäische Unionkommen zu einer erneuten Vereinbarung

Bei einem Geschäftstreffen in Brasiliavereinbarten der Mercosur und die EuropäischeUnion "die Zusammenarbeit der beidenWirtschaftsunionen weiter voranzutreiben, umzu einem umfassenden, ausgewogenen underfolgreichen Abkommen zu gelangen". Dasnächste Treffen findet im kommenden Januarin Santiago de Chile statt.

(Quelle: El País, 30/10/2012)

—

Uruguay verbesserte sich um einen Platz inBezug auf das Geschäftsklima

In Bezug auf das Geschäftsklima rücktUruguay einen Rang nach oben und istsomit eine der sechs lateinamerikanischenVolkswirtschaften und eine der 50 weltweit, diedie Geschäftsbedingungen für Firmen seit 2005laut dem Doing Business Report der Weltbankund der Internationalen Finanzgesellschaft von2013 am meisten verbesserten. (...) Uruguayhabe bereits zwei Reformen in Bezug aufSteuerzahlung und grenzüberschreitendenHandel durchgesetzt. (...)

Im Bericht hervorgehoben werden außerdemkonkrete Verbesserungen in den Hafen-und Zollbestimmungen, um die nötige Zeitfür Importe zu minimieren. Unter denVerfahren befinden sich die Einführungdes elektrischen Zahlungsverkehrs und desvorzeitigen Zollerklärungssystems.

(Quelle: El País, 23/10/2012)

—

Uruguay entwickelt sich zur LogistikdrehscheibeParaguays

Uruguay wird sich als Folge der Wirtschafts-und Währungsunion der Regierung CristinaFernandez schon bald zur wichtigstenLogistikdrehscheibe Paraguays entwickeln.

(Quelle: El País, 17/11/2012)

—

Uruguay Wirtschaft Deutsch-Uruguayische Industrie- und Handelskammer 5

Inefop: Bei der technischen Berufsaus-bildung mangelt es an Qualität, nicht anQuantität

(. . . ) Laut Juan Manuel Rodriguez, Direktordes Instituto Nacional de Empleo y FormaciónProfesional (Inefop), erlebt Uruguay einenInvestitionsboom, was zur Folge hat, dassvöllig neue Technologien ins Land kommen.Für die Bedienung und Wartung bestimmterMaschinen gäbe es keine Angebote zurAusbildung, da diese vorher im Land nichtvorhanden waren. „Es gibt weder Ausbildungenin den Ausbildungszentren noch gibt eseine Institution, die die Kosten von bis zu500 Millionen US$ dafür aufbringen könnte",fügte Rodriguez hinzu. Das Bildungssystemreagiere mit Verzögerung auf die Aktivitäten desProduktionssektors. In Folge dessen müsstenPersonen aus dem Ausland angeworbenwerden, um die Ausbildung zu übernehmenoder die Maschinen zu bedienen undzu warten. „Unsere Produktionsstrukturerschwert die Berufsausbildung, was aberin jedem Land passiert, das sich inmitteneines Wachstumsprozesses befindet", sagteRodriguez. Er fügte hinzu, dass dies besondersin den Bereichen Wind- und Solarenergie derFall sein wird und dass die Inefop bereitsAusbildungsmöglichkeiten in diesen Bereichenausarbeite, da das Land daran interessiertsei, sich weiterzuentwickeln. (. . . ) LautArbeitsminister Eduardo Brenta wird bereits aneiner Vereinbarung mit der Inefop gearbeitet,Fernkurse und mobile Klassenzimmer zurVerfügung zu stellen.

(Quelle: El País, 24/10/2012)

—

Ceres: Nachfrage an Arbeitskräften nimmtzu

Das Wirtschaftswachstum wird mindestens biszum Ende des Jahres anhalten und dieNachfrage nach Arbeitskräften wird weiterzunehmen, so der Indice Líder de Ceres(CLI) und der Indice de Ceres de DemandaLaboral (ICDL) (...) Im September stieg derILC 1% gegenüber dem Vormonat, was denfünften Anstieg in Folge darstellte, nachdem imMärz und April die Beschäftigtenzahlen gefallenwaren. Die Entwicklung des ILC weißt daraufhin, dass der Aktivitätsindex im dritten Quartalgestiegen ist (...) Die Regierung erwartet, dassdie Wirtschaft in diesem Jahr um bis zu 4%wachsen wird. Wirtschaftsminister FernandoLorenzo sagte der El Pais im September, dasses sogar noch mehr sein kann. (...)

(Quelle: El País, 08/11/2012)

—

Ölkonzerne interessieren sich für dieErschließung uruguayischen Bodens

Zwei Ölkonzerne haben gegenüber Ancapihr Interesse bekundet, Untersuchungenin Uruguay durchzuführen. Das teilte derPräsident der Institution, Raúl Sendic,mit. „Sowohl die norwegische Statoil, alsauch Total aus Frankreich, erwägen einArbeits- und Erkundungsareal auf demFestland zu erwerben“. Ancap und deramerikanische Konzern Scheupbach hattenbereits Untersuchungen angestellt.

(Quelle: El País, 11/11/2012)

—

Uruguay Wirtschaft Deutsch-Uruguayische Industrie- und Handelskammer 6

Enteignung von bis zu 3000 ha fürTiefwasserhafen

In zwei Jahren müssen 2500 bis 3000 hafür den Bau des Tiefwasserhafens enteignetwerden.(...) Es werden nicht viele neue Straßengebaut, sondern die bestehenden werden eherumgelenkt oder ausgebaut.

(Quelle: El País, 06/10/2012)

—

Voraussichtlicher Bau-Boom in Rochaausgelöst durch Projekte Brasiliens

Der Geschäftsmann Marzal Saldivia erklärteEl País, dass die Errichtung des größtenWindparks Südamerikas auf brasilianischemTerritorium 20 km von Chuy entfernt, sowiedie Hafennähe der Region Río Grande doSul und die Genehmigung des Gesetzesfür zukünftige brasilianische Duty-Free-Shops,positive Einflussfaktoren für die Region Rochasind. (...) Der Windpark besteht aus 272Türmen und ist 105 Meter hoch. Er erzeugtetwa 544 Megawatt Strom und versorgt somit1,5 Millionen Menschen. Für seine Errichtungwurden schätzungsweise 500 Millionen US-Dollar investiert. (...) Ïn einer Stadt, dieheute 170.000 Einwohner zählt und ständigwächst, werden gerade zwei Einkaufszentren,vier 5-Sterne-Hotels, 4000 Wohnungen undnoch mehr unterschiedliche Gebäude undAppartements erbaut und somit auch ein Marktfür die Bewohner des uruguayischen Chuygeschaffen.“ (...)

(Quelle: El País, 21/10/2012)

—

Zwei weitere Unternehmen bekundenInteresse an On Shore-Ölförderung

Ancap steht kurz davor Verträge für Artigas,Rivera und Salto abzuschließen

An der Nordküste zwischen dem Rio Uruguayund der brasilianischen Grenze soll künftigon shore Öl gefördert werden. Ancap stehtdafür in Verhandlungen mit dem argentinischen

Unternehmen Medanito und dem französischenUnternehmen Total. (. . . ) Bis zum Jahresendesollen die Verträge unterschrieben sein. (. . . )Erkundungen sollen auf privaten Grundstückenmit neuester Technologie durchgeführt werden.

(Quelle: El País, 17/11/2012)

—

Uruguay Wirtschaft Deutsch-Uruguayische Industrie- und Handelskammer 7

Politischer Rahmen

Mögliche Abweichungen in der LohnpolitikIm Laufe der zweiten Jahreshälfte begannendie Verhandlungen eines wichtigen Zusammen-schlusses von Unternehmen aus demDienstleistungsbereich, welcher 30% derGesamtheit der Consejos de Salariosausmacht. Darunter befanden sich 67 Firmen,deren Verträge im Jahr 2012 ausliefen. Ab2013 sollen weitere 138 Sektoren (62 %),deren Übereinkommen dieses Jahr ausläuft, dieVerhandlungen beginnen.

Aktuell. Wie üblich gab die Exekutive zuBeginn der gemeinsamen Verhandlungsrundeim Mai 2012 die Richtlinien zwischenUnternehmern und deren Angestelltenbekannt. Die vorgeschlagenen Grundsätzeumfassen Aspekte, wie z.B. die Laufzeit derVerträge, Regelmäßigkeit und Veränderlichkeitdes Übereinkommens, Korrektive undSchutzklauseln. Letzten Endes gab es keinegroßen Veränderungen im Vergleich zu denvorherigen Gesprächen.

Innovationen. Die größten Neuerungen fandenim Bereich der Tätigkeiten statt, derenAusübung als kritisch gilt und über die ausdiesem Grund eigentlich keine Abkommengetroffen werden. Solche mit guter Ausführungglichen ihre Gehälter um 2-4 % an. In Bezugauf die Frage, welcher Indikator verwendetwerden soll, erweiterte sich die Auswahl. 2010verwendete die Dirección General Impositiva(DGI) die Indikatoren Absatz/Beschäftigung.Abschließend lässt sich sagen, dass essicherlich sehr schwierig ist und sein wird einenIndikator festzulegen, der die Entwicklung derAktivität aller Unternehmen eines Sektors oderBereichs misst.

Aussichten. Der Versuch eine Lohnerhöhungzu erreichen, gestaltet sich nicht nuraufgrund von Inflation, sondern auch wegenArbeitslosigkeit und dem verminderten Angebotan qualifizierten Arbeitskräften als schwierig.Unternehmen sollten sich darauf einstellen,

dass sich die Wirtschaft verlangsamt, da dieAnpassungsgeschwindigkeit zwischen Kostenund Absatz nicht dieselbe ist. Auf Seiten derArbeitnehmer sind diejenigen, die ihren Lohnin Pesos erhalten am stärksten betroffen.Oikos C.E.F. meint noch immer, dass sich derMittelwert des realen Lohnausgleichs für dasJahr 2013 bei 2-3 % befinden sollte.

Preise

Die Großhandelspreise, gemessen vomnationalen Preisindex (IPPN), verzeichnetenim Oktober einen Abfall um 0,7 % gegenüberdem Vormonat, was einen Anstieg um 6,9% imletzten Jahr und eine Erhöhung von 9,5% imlaufenden Jahr bedeutet.

Die Veränderungen sind vor allem aufdie negativen Auswirkungen des Indikators,der sich auf die Werte der Güter-undFertigungsindustrie bezieht und einenRückgang von 0,9% bzw. 0,5% gegenüberdem Vormonat zu verzeichnen hatte,zurückzuführen.

In den Bereichen Landwirtschaft, Viehzucht,Jagd und Forst konnte keine homogeneEntwicklung verzeichnet werden. Gemüse-kulturen und Hühnerzucht verzeichneteneinen Anstieg um 16,6% bzw. 15%, währendGetreideanbau und Viehzucht einen Rückgangum 3,9% bzw. 2,7% pro Monat verzeichneten.

Die Einzelhandelspreise, die vom Institut fürStatistik (INE) über den Indice de Precios alConsumo (IPC) veröffentlicht werden, lagen inden letzten Monaten bei 9,1%. Somit wird eineSteigerung um 1,1 Prozentpunkte gegenüberdem Vormonat und eine Steigerung um 0,4Prozentpunkte gegenüber demselben Monat imVorjahr. Damit verzeichnet der Indikator in denersten zehn Monaten des Jahres ein Wachstumvon 7,9%.

Die monatliche CPI wurde durch den Anstieg

Uruguay Wirtschaft Deutsch-Uruguayische Industrie- und Handelskammer 8

der Immobilienpreise (4,8%), mit einer Inzidenzvon 0,7 Prozentpunkten auf der Messskalaaufgeführt.

In der Reihenfolge ihrer Bedeutung undnach ihren Auswirkungen auf den Index, wardie Kategorie Nahrung und nichtalkoholischeGetränke mit 0,5 Prozentpunkten undeinem monatlichen Anstieg von 1,7% diebedeutendste. Eine andere Kategorie, die einsignifikantes Wachstum (1, 7 % ) verzeichnete,war Bekleidung und Schuhwerk mit einemmarginalen Effekt von 0,1 Prozentpunkten aufdem Index; d.h. dieser Anstieg führt zu einerErhöhung der Preise in der Kleidungsbranchefür beide Geschlechter und alle Altersgruppenmit dem Beginn des Sommers.

Perspektiven Preisabsprachen zwischen derRegierung und den großen Handelsunternehmenwerden sowohl in Quantität, als auch zeitlichgesehen moderat ausfallen. Ein wichtiger Punktist der seit einigen Monaten zu verzeichnendeAnstieg bei den Nahrungsmitteln, der andie internationalen Rohstoffpreise und eineanhaltende Auslandsnachfrage geknüpft ist.

Wechselkurs Ende Oktober 2012 verzeichneteder Dollar einen Rückgang gegenüber demVormonat um 5,1%, dessen Höhepunkt warwährend des Monats ein Wechselkurs von19,9$ pro Dollar. Die Entwicklung des Markteswar stark verkaufslastig, was dazu führte, dassdie öffentlichen Banken durch den Kauf vonDevisen eingreifen mussten, um den fallendenWert der amerikanischen Währung abzufedern.

Im aktuellen Kontext des Inflationsdrucksund angesichts der Liquidät der wichtigeninternationalen Märkte, schätzt OIKOS CEF,dass der Dollar seinen Abwärtstrend für denRest des Jahres fortsetzen wird, um mit einemVerlust von 2,8% abzuschließen.

Finanzen

Staatsverschuldung Am 13. Novembergab die MEF bekannt, dass die Regierungdie Absicht hat, eine neue pauschaleSchuldverschreibung in Umlauf zu bringen undeine Reihe von Passivgeschäften zu realisieren,um damit das Schuldenprofil zu verbessern.

Zum 30. Juni belief sich der Gesamtschulden-betrag der öffentlichen Hand auf 26,685 Mrd.US$, was 54% des Bruttoinlandsprodukts (BIP)entspricht. Die Laufzeitenstruktur konzentriertesich bisher auf das Jahr 2018, obwohl im Jahr2013 Ausgaben in Höhe von 3,185 Mrd. US$zu tätigen wären – umfassend in Kapital undZinsen.

Charakteristiken. Das neue Wertpapier GlobalBond 2045, mit einem Umlaufwert von 854.1Mio. US$, wird in US-Dollar ausgeschüttetwerden, somit einen Zinssatz von 4,125%bedienen und zu gleichen Teilen in den letzten3 Jahren getilgt werden.

Das Angebot besteht aus zwei verschiedenenKomponenten.

Zum einen sollen 500 Mio. US$ - davon900 Tsd. verbunden mit den Kosten undAufwendungen im Zusammenhang mit derBearbeitung – für den Erwerb in bar und dieZahlung der aufgelaufenen und unbezahltenZinsen verwendet werden.

Dabei sollte beachtet werden, dass sichder Marktpreis der wählbaren Anleihen fürdie Transaktion sozusagen auf Augenhöhebefindet.

Die anerkannten Anleihegläubiger werdenaußerdem die aufgelaufenen und unbezahltenZinsen auf ihre Anleihen bis zum 21. November,dem Tag der Abwicklung der Transaktion,erhalten.

Zum anderen ist ein Austausch von Anleihenangedacht, der einen geschätzten Wert von354.1 Mio. US$ in Global Bonds 2045 habensoll.

Schlussfolgerung. Die Ausgabe des GlobalBonds 2045 stellt einen Meilenstein für denheimischen Aktienmarkt dar. Sein niedrigerZinssatz, das Ausmaß der Wechselfrist und

Uruguay Wirtschaft Deutsch-Uruguayische Industrie- und Handelskammer 9

der Umfang des Umlaufwerts machen ihnlangfristig zu einer Art Referenz für potenziellePrivatkäufe.

In jedem Fall bleibt die Verwaltung deröffentlichen Schulden eine der wichtigstenAufgaben der aktuellen Wirtschaftsführung.

(Quelle: Oikos )

Arbeitsmarkt

Die gewerbliche Aktivität – ausgenommendie der Erdölraffinerie – wuchs im erstenJahresdrittel 2012 um 2,4%, ähnlich wie inden letzten vier Perioden. Betrachtet mandie zuletzt durch den INE bekanntgegebenenDaten (September 2012), ist die industrielleProduktion unverändert geblieben. Innerhalbder verschiedenen Industriebranchen existierendagegen allgemein bekannte Differenzen.Die für den externen Markt produzierendeLandwirtschaft, die trotz auftretenderVerlangsamung (8,3% im Jahr 2011 und 4,8%bis zum September 2012) ein kontinuierlichesWachstum verzeichnet, stützt sich doch aufden Input der Industrie, deren im letztenJahr zu beobachtender Rückgang (2,4%)sich auch im laufenden Jahr fortsetzen wird.Häufig ist die externe Konjunktur, die diesenbeiden Gruppen gegenübersteht, diametrisch

gegensätzlich. Auf der einen Seite, hat derexterne Bedarf an hochwertigen Lebensmittelneinen historischen Höchststand erreicht und dieSchrumpfung einiger Märkte aufgehoben. Aufder anderen Seite erfahren die industriellenExportsektoren starke Beschränkungen aufdem regionalen Markt – dabei handelt es sichum generelle Einschränkungen in Argentinienund Teileinschränkungen (Automobilbranche)in Brasilien.

Regionale Hemmnisse und die zurück-gegangene Nachfrage von außen, hattennur eine moderate Beeinträchtigung derglobalen industriellen Leistung zur Folge,dennoch litten einzelne Sektoren stark (Bsp.Automobilbranche).

Die vom INE zuletzt bekanntgegebenen, sichauf das letzte Jahresdrittel 2012 beziehenden,Daten des Arbeitsmarktes zeigen, dass dieErwerbsquote – dem Arbeitsplatzangebotzu Folge – im ganzen Land, gegenüberdem vorigen Jahresdrittel, um weniger als2 Prozentpunkte gesunken ist und 62,7 %der arbeitsfähigen Bevölkerung ausmacht.Im laufenden Jahr lässt sich ein Rückgangder Erwerbsquote um 0,5 Prozentpunkteverzeichnen und im Vergleich zum gleichenJahresdrittel des Vorjahres, hat sich einAbsinken von 1,4 Prozentpunkten bestätigt. DieVerschlechterung der Wirtschaftsaktivität aufinternationaler und regionaler Ebene betriffthauptsächlich den Exportsektor, was sichsignifikant auf die Arbeiternehmer auf lokalerEbene auswirkt, vor allem in der Industrie.

(Quelle: Oikos )

Uruguay Wirtschaft Deutsch-Uruguayische Industrie- und Handelskammer 10

Statistische Anlage

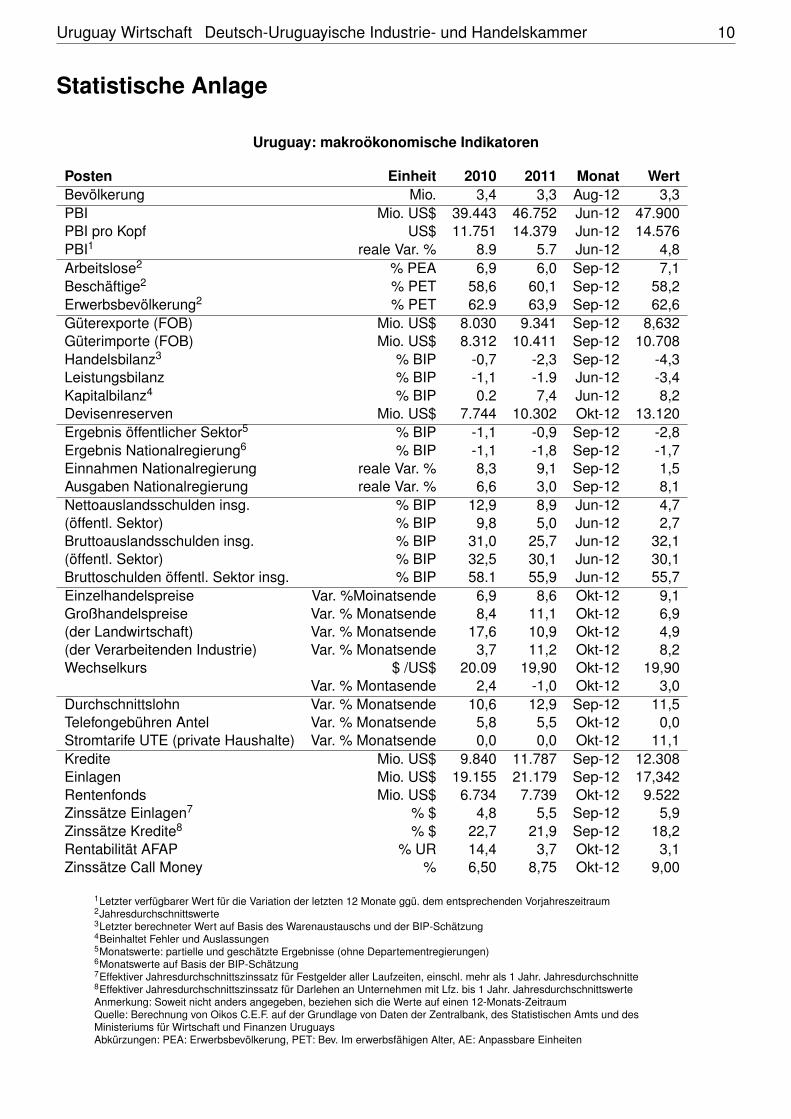

Uruguay: makroökonomische Indikatoren

Posten Einheit 2010 2011 Monat WertBevölkerung Mio. 3,4 3,3 Aug-12 3,3PBI Mio. US$ 39.443 46.752 Jun-12 47.900PBI pro Kopf US$ 11.751 14.379 Jun-12 14.576PBI1 reale Var. % 8.9 5.7 Jun-12 4,8Arbeitslose2 % PEA 6,9 6,0 Sep-12 7,1Beschäftige2 % PET 58,6 60,1 Sep-12 58,2Erwerbsbevölkerung2 % PET 62.9 63,9 Sep-12 62,6Güterexporte (FOB) Mio. US$ 8.030 9.341 Sep-12 8,632Güterimporte (FOB) Mio. US$ 8.312 10.411 Sep-12 10.708Handelsbilanz3 % BIP -0,7 -2,3 Sep-12 -4,3Leistungsbilanz % BIP -1,1 -1.9 Jun-12 -3,4Kapitalbilanz4 % BIP 0.2 7,4 Jun-12 8,2Devisenreserven Mio. US$ 7.744 10.302 Okt-12 13.120Ergebnis öffentlicher Sektor5 % BIP -1,1 -0,9 Sep-12 -2,8Ergebnis Nationalregierung6 % BIP -1,1 -1,8 Sep-12 -1,7Einnahmen Nationalregierung reale Var. % 8,3 9,1 Sep-12 1,5Ausgaben Nationalregierung reale Var. % 6,6 3,0 Sep-12 8,1Nettoauslandsschulden insg. % BIP 12,9 8,9 Jun-12 4,7(öffentl. Sektor) % BIP 9,8 5,0 Jun-12 2,7Bruttoauslandsschulden insg. % BIP 31,0 25,7 Jun-12 32,1(öffentl. Sektor) % BIP 32,5 30,1 Jun-12 30,1Bruttoschulden öffentl. Sektor insg. % BIP 58.1 55,9 Jun-12 55,7Einzelhandelspreise Var. %Moinatsende 6,9 8,6 Okt-12 9,1Großhandelspreise Var. % Monatsende 8,4 11,1 Okt-12 6,9(der Landwirtschaft) Var. % Monatsende 17,6 10,9 Okt-12 4,9(der Verarbeitenden Industrie) Var. % Monatsende 3,7 11,2 Okt-12 8,2Wechselkurs $ /US$ 20.09 19,90 Okt-12 19,90

Var. % Montasende 2,4 -1,0 Okt-12 3,0Durchschnittslohn Var. % Monatsende 10,6 12,9 Sep-12 11,5Telefongebühren Antel Var. % Monatsende 5,8 5,5 Okt-12 0,0Stromtarife UTE (private Haushalte) Var. % Monatsende 0,0 0,0 Okt-12 11,1Kredite Mio. US$ 9.840 11.787 Sep-12 12.308Einlagen Mio. US$ 19.155 21.179 Sep-12 17,342Rentenfonds Mio. US$ 6.734 7.739 Okt-12 9.522Zinssätze Einlagen7 % $ 4,8 5,5 Sep-12 5,9Zinssätze Kredite8 % $ 22,7 21,9 Sep-12 18,2Rentabilität AFAP % UR 14,4 3,7 Okt-12 3,1Zinssätze Call Money % 6,50 8,75 Okt-12 9,00

1Letzter verfügbarer Wert für die Variation der letzten 12 Monate ggü. dem entsprechenden Vorjahreszeitraum2Jahresdurchschnittswerte3Letzter berechneter Wert auf Basis des Warenaustauschs und der BIP-Schätzung4Beinhaltet Fehler und Auslassungen5Monatswerte: partielle und geschätzte Ergebnisse (ohne Departementregierungen)6Monatswerte auf Basis der BIP-Schätzung7Effektiver Jahresdurchschnittszinssatz für Festgelder aller Laufzeiten, einschl. mehr als 1 Jahr. Jahresdurchschnitte8Effektiver Jahresdurchschnittszinssatz für Darlehen an Unternehmen mit Lfz. bis 1 Jahr. JahresdurchschnittswerteAnmerkung: Soweit nicht anders angegeben, beziehen sich die Werte auf einen 12-Monats-ZeitraumQuelle: Berechnung von Oikos C.E.F. auf der Grundlage von Daten der Zentralbank, des Statistischen Amts und desMinisteriums für Wirtschaft und Finanzen UruguaysAbkürzungen: PEA: Erwerbsbevölkerung, PET: Bev. Im erwerbsfähigen Alter, AE: Anpassbare Einheiten