Embed Size (px)

DESCRIPTION

141 Immobilienbrief

Citation preview

SCHWEIZER IMMOBILIENBRIEF

// Schweizer Immobilienbrief / Immobilien Business Verlags AG / 8045 Zürich / www.immobilienbusiness.ch //

Das e-paper der Schweizer Immobilienwirtschaft

Ausgabe 141_ 7. Jahrgang / 14. Mai 2012

EDITORIAL

Shoppingcentermarkt im WandelWie Anfang Mai bekannt wurde, will die Signa-Gruppe von René Benko für das Kapital, das ei-gentlich in Deutschland investiert werden sollte – dort für die Übernahme von Kaufhof –, jetzt in der Schweiz zukaufen. Der erfolgreiche österrei-chische Immobilieninvestor wolle Geschäftshäu-ser in Zürich, Genf und Bern entwickeln, heisst es, und zwar gleich im grossen Stil: Die Rede ist von Investitionen von bis zu einer Milliarde Fran-ken. Der Standort, zumindest was Detailhandels-flächen angeht, scheint in der Tat gut gewählt.

Wie eine aktuelle Umfrage von CB Richard Ellis bei hunderten von global tätigen Retailern ergab, steht die «Destination Schweiz» auf deren Expan-sionsliste weit oben. Dass Benkos Geschäftsidee aufgehen könnte, ist indes weniger die Frage; Marktbeobachter bezweifeln eher, ob sich hierzulande genügend Verkäufer finden, die sich von Liegenschaften an den genannten Standorten trennen. Doch vielleicht steht ja das eine oder andere in die Jahre gekommene Shop-pingcenter zur Disposition. Eine Umfrage von Rückerconsult/REurope unter den Teilnehmern der jüngsten Europa-Tagung der ICSC ergab, dass die Revi-talisierung bestehender Center für Investoren in den kommenden drei Jahren ganz oben auf der Agenda der wichtigsten Vorhaben zählt. Man will sich offenbar rüsten, denn die Branche steht, wie in Berlin zu hören war, vor einer «Phase der Konsolidierung».

Mit den besten Grüssen,Birgitt Wüst

Partner Immobilienbrief

Birgitt WüstRedaktionsleiterin

InhALT

2 CB Richard Ellis: «how global is retail business»

2 nachrichten: CS/SPS

3 nachrichten: SkyKey/Oerlikon

5 Shoppingcenter: Revitalisierung im Trend

7 nachrichten: BakBasel

10 Finanzierung: neue Kapitalgeber in Sicht

11 nachrichten: Aus für SEB Immoinvest

12 Schon wieder eine Immobilienblase?

14 nachrichten: AFIAA kauft in London

17 Marktkommentar

18 Immobiliennebenwerte

19 Immobilienfonds/-Aktien

20 Standortentwicklung: nespresso/Romont

20 nachrichten: Axa Immovation Commercial

21 Impressum

Gewerbe- und Industrieflächen – Vom Kosten- zum ErtragsfaktorDonnerstag, 24. Mai 2012 um 17.30 Uhr im Kongresshaus Zürich

Anmeldung unter www.immobilienbusiness.ch / [email protected]; Teilnahme CHF 80.-. Die Teilnehmerzahl ist beschränkt

SCHWEIZER IMMOBILIENGESPRÄCHE

Moderation: Dr. Markus Schmidiger, Studienleiter, Hochschule Luzern

Die Teilnahme kostet 80 Franken. Die Teilnehmerzahl ist begrenzt. Anmeldung unter: www.immobilienbusiness.ch oder per Mail an [email protected]

Die Schweizer Immobiliengespräche finden achtmal im Jahr statt. Namhafte ReferentInnen halten Vorträge, diskutieren auf dem Podium und beantworten Fragen zu aktuellen und spannenden Themen. Anschliessender Apéro mit Networking und Erfahrungsaustausch.

Das nächste Immobiliengespräch

Gewerbe- und Industrieflächen – Vom Kostenfaktor zum Ertragsbringer Donnerstag, 24. Mai 2012 um 17.30 Uhr im Vortragssaal des Kongresshaus Zürich Der nicht zuletzt durch die Wechselkursveränderungen verstärkte Strukturwandel führt dazu, dass bestehen-de Gewerbe- und Industrieflächen weniger oder anders genutzt werden. Grosse, zentral gelegene Areale wie etwa das Sulzer, Escher-Wyss-Areal in Zürich-West, das ABB-Areal in Zürich Nord oder das Sulzer- Areal in Winterthur wurden bereits erfolgreich neuen Nutzungen zugeführt. Referenten aus Theorie und Praxis zeigen auf welche Lösungsansätze Erfolg versprechen und geben Antworten zu folgenden Fragen: · Was können Unternehmen mit peripher gelegenen, nicht mehr vollständig genutzten Flächen tun? . Worauf ist bei der Entwicklung zu achten? · Welche Herausforderungen stellen sich, wenn Flächen drittverwendungsfähig gemacht werden sollen? · Wie können Unternehmen generell ihre Flächennutzung optimieren und Belegungskosten reduzieren? · Worauf kommt es an, damit nicht mehr benutzte Flächen erfolgreich an Dritte vermietet werden können?

Academic Partner:

Partner:

Online-Partner:

SCHWEIZER IMMOBILIENGESPRÄCHE

// Schweizer Immobilienbrief / galledia verlag ag / IMMOBILIEN Business / 8045 Zürich / www.immobilienbusiness.ch //

SCHWEIZER IMMOBILIENBRIEF /// 9_2012 / Seite 2

Mitarbeiter von Cb riCharD ellis befragten internati-onale retailer naCh ihren expansionsZielen. Unter Den gefragtesten Destinatio-nen: sChweiZer stanDorte.

PD/BW. London hat seine Position als Nr. 1 der Zielmärkte für interna-tionale Einzelhändler zurückerobert. Das geht aus dem aktuellen Report «How Global is the Business of Re-tail?» des Immobiliendienstleistungs-unternehmens CBRE hervor. In dem

jährlich erscheinenden Report wurde die globale Expansion von 326 der weltweit führenden Einzelhändler in mehr als 200 Städten untersucht, um die Trends auf internationaler und nationaler Ebene zu ermitteln. Laut CBRE expandierten demnach die internationalen Einzelhändler 2011 konsequent weiter, wobei in 74 Pro-zent der Länder mindestens ein neu-er Retailer auf den Markt gekommen ist. Die Einzelhandelsexpansion ins-gesamt wuchs ähnlich wie im Vorjahr um 2,1 Prozent und zeigt damit, dass

DETAILhAnDELSIMMOBILIEn

Internationale Filialisten auf dem Vormarsch

nAChRIChTEn

SwISS PRIME SITEGEwInnEInBRuCh Die Swiss Prime Site AG meldet für das erste Quartal 2012 einen Gewinneinbruch um rund ein Fünftel auf 46,3 Mio. ChF; ohne neubewertungseffekte sank der Gewinn um 6,6 Prozent auf 50,6 Mio. ChF. Das EBIT des un-ternehmens, dem u.a. der Prime Tower in Zürich und das Basler Einkaufszentrum Stücki gehören, verringerte sich um 9,4 Prozent auf 85,2 Mio. ChF. Der Mietertrag stieg derweil um 2,2 Prozent auf 103 Mio. ChF, vor allem wegen der Ende 2011 fertig gebauten und voll vermieteten Liegenschaften auf dem Zürcher Maag-Areal. neue Organisationsstrukturwie zu hören ist, wird sich die Organisationsstruktur der SPS ab dem kommenden Jahr ändern: Dem Vernehmen nach wird die seit ihrer Gründung vor 13 Jahren extern durch eine Equipe der Credit Su-isse geführte SPS künftig ihr Füh-rungsteam direkt anstellen. Bisher hatte die Gesellschaft kein eigenes Management (ausser im Bereich Detailhandelsaktivitäten, zu dem u. a. Jelmoli gehört). Vom bisheri-gen Führungsteam wechseln zum 1. 1. 2013 CEO Markus Graf, CFO Peter wullschlager und CIO Peter Lehmann sowie zwölf weitere Per-sonen zur SPS. Für Aufgaben, die SPS nicht selber übernehmen will, wie beispielsweise die Verwaltung der Gebäude, wird der bisherige Managementvertrag mit der CS angepasst und weitergeführt. Die neue Organisationsstruktur dürfte für SPS unter dem Strich positiv sein – insbesondere weil Gebüh-ren, die bisher für Transaktionen an die CS abgeführt werden, entfal-len. Dem Vernehmen nach war der Schritt von ausländischen Investo-ren schon lange gefordert worden.

Wieder Spitzenreiter: London

Seite 3 /9_2012 /// SCHWEIZER IMMOBILIENBRIEF

der Einzelhandel seine grenzüber-schreitenden Geschäfte trotz eines schwierigen Verbraucherklimas wei-ter ausbaut.

lonDon profitiert voM toUrisMUs

Mit 55,5 Prozent belegt London als Zieldestination eindeutig Platz eins, nachdem die Stadt den Spitzenplatz im vorherigen Jahr mit Dubai geteilt hatte. London hat 2011 durch den Tourismus, der die relativ robuste lokale Wirtschaft angekurbelt hat, von einem Mini-Boom profitiert und bleibt für Einzelhändler, die in Euro-pa expandieren wollen, das zentrale Drehkreuz. Obwohl Dubai mit 53,8 Prozent weiterhin einen hohen inter-nationalen Anreiz hat, fällt die Stadt

aufgrund einiger Einzelhändler, die den Markt verlassen haben, auf die zweite Position zurück. New York bleibt mit 43,9 Prozent auf dem drit-ten Platz, während Moskau aufgrund neuer Marktteilnehmer in der Rang-liste aufgestiegen ist und sich nun mit Paris (beide 43,7 Prozent) den vierten Platz vor Hongkong mit 40,5 Pro-zent teilt. Kuwait City kletterte mit 39,5 Prozent von Rang 12 auf Platz 8. Unter den Top 20 sind mit Berlin (36,5 Prozent) auf Platz 17 und Mün-chen (35,5 Prozent) auf Platz 18 zwei deutsche Städte vertreten. Zürich belegt Platz 56 (26,2%), Genf Platz 101 (20,3 %). Beide Schweizer Städte spielen für die Retailer im Luxusseg-ment eine grosse Rolle, wie aus der bei CBRE erhältlichen Studie (Retail in Zürich) hervorgeht.

nAChRIChTEn

ZüRICh: SKyKEy wäChST In DEn hIMMEL

Der neue hauptsitz von Zurich Schweiz in Oerlikon gewinnt an Kontur. Mit der Grundstein-legung wurden jüngst die Bau-arbeiten am hochhaus SkyKey offiziell gestartet. Für die Ar-chitektur des Gebäudes, das im Business Center Andreasparkt entsteht, zeichnet Theo hotz verantwortlich. Das Gebäude besteche nicht nur durch seine selbstbewusste und ästhetisch überzeugende Architektur, son-dern auch durch seine hohe und konsequent geplante nachhal-tigkeit, betonte Peter Lehmann, Chief Investment Officer der Swiss Prime Site AG, anlässlich der Grundsteinlegung. Läuft al-les nach Plan, kann der 63 Meter hohe «himmelsschlüssel» im Sommer 2014 bezogen werden. Im Januar letzten Jahres hatte die Swiss Prime Site das Grosspro-jekt von der Steiner-Gruppe er-worben. Alleinmieterin wird der Versicherer Zurich Schweiz sein. Das Geschäftsgebäude bietet rund 40.000 Quadratmeter Miet-f läche, die sich auf 18 Oberge-schosse und zwei untergeschos-se verteilt, Platz für rund 2.400 Arbeitsplätze. SkyKey wird nach dem internationalen umweltla-bel LEED-Standard (Leadership in Energy and Environmental Design) gebaut. Die Gesamtanla-gekosten sollen sich auf rund 236 Millionen ChF belaufen.

Ragt demnächst in den Himmel von Oerlikon: Der Skykey

Sehr begehrt: Genf, hier Rue du Rhone

>>>

// Schweizer Immobilienbrief / galledia verlag ag / IMMOBILIEN Business / 8045 Zürich / www.immobilienbusiness.ch //

SCHWEIZER IMMOBILIENBRIEF /// 9_2012 / Seite 4

>>> Mit Blick auf die vom welt-weiten Einzelhandel begehrtesten Länder behält Großbritannien die erste Position auf der Rangliste, knapp gefolgt von den Vereinigten Arabischen Emiraten (53,1 Prozent) und den USA (50,3 Prozent). Spanien steht mit 47,5 Prozent an vierter Stel-le, nur knapp dahinter rangiert Chi-na mit 47,2 Prozent. Frankreich und Deutschland belegen mit jeweils 46,9 Prozent gemeinsam Platz 6 der Rang-liste. Russland (44,5 Prozent), Italien (43 Prozent) und Saudi-Arabien (41,1 Prozent) teilen sich die restlichen Plätze unter den Top 10; die Schweiz belegt Platz 18 in der Länderliste.Die nordamerikanischen Einzelhänd-ler sind mit einer Präsenz von 73 Pro-zent in allen drei Regionen (EMEA, Asien-Pazifik sowie Nord- und Süd-amerika) mit Abstand am aktivsten auf den internationalen Märkten. Es folgen europäische Einzelhändler (44 Prozent) und Retailer aus dem asia-tisch-pazifischen Raum (23 Prozent). Für amerikanische Einzelhändler ist London das begehrteste Ziel, denn 64,7 Prozent betreiben dort mindes-tens eine Filiale. Nur knapp dahin-ter folgt Dubai mit 61,2 Prozent und

danach Kuwait City mit 49,3 Prozent auf Platz 3. «Die US-amerikanischen Modehändler expandieren mit neuer Vitalität über ihre eigenen Grenzen hinaus und konzentrieren sich zu-nehmend auf Europa. Dabei bauen sie auf dem höchst erfolgreichen Ein-stieg von Marken auf. In den kom-menden Jahren wird eine Vielzahl namhafter Brands an Präsenz gewin-nen», sagt Peter Gold, Head of Cross Border Retail EMEA.

begehrteste Destination: eUropa

Bei der Anzahl der Neueröffnungen in den vergangenen Jahren wird deut-lich, dass Europa mit Neuzugängen von 48 Prozent die begehrteste Re-gion ist und den Nahen Osten und Nordafrika mit 22 Prozent und Asien mit 14 Prozent auf die nachfolgenden Plätze verwiesen hat. Nordamerika, die Pazifikregion und Lateinameri-ka konnten 8, 6 bzw. 1 Prozent neue Marktteilnehmer für sich gewin-nen. Almaty (Kasachstan) war im vergangenen Jahr mit dem Marktein-tritt von 18 neuen Einzelhändlern bei weitem die gefragteste neue Stadt.

Ausschlaggebend dafür waren erheb-liche Verbesserungen in der Infra-struktur, das Angebot neuer Flächen in Einkaufszentren sowie 2010 der Markteintritt der Inditex Gruppe, zu der Marken wie Zara, Pull & Bear, Massimo Dutti und Bershka gehören, sowie weitere Marktneulinge zum Markteintritt ermutigt haben. Da die Einzelhändler ihre Expansi-onspläne auf solche Märkte mit den stabilsten Wirtschaftssystemen und den besten Wachstumsaussichten aus-gerichtet haben, waren die osteuropä-ischen Städte Moskau (mit 11 neuen Marktteilnehmern), Kiew (9) und Warschau (6) auch 2011 Hauptzie-le. «Als Reaktion auf die anhaltende wirtschaftliche Unsicherheit, zeigen sich die Einzelhändler beim Markt-eintritt in Europa flexibel. In der Ver-gangenheit wurde eher dem Modell ´Flagship London´ mit anschließen-dem Ausbau in Großbritannien und darauffolgenden Geschäftseröffnun-gen in Deutschland und Frankreich gefolgt», sagt Gold. Während London das Ziel Nr. 1 bleibt, denken globale Einzelhändler nun stärker im Sinne von Multi-Channel und nutzen die E-Commerce-Technologie, wie beispiels-weise in Skandinavien, wo das On-line-Shopping großen Anklang findet. Zusätzlich verfolgen sie in Ländern, die von Kauf- und Warenhäusern do-miniert werden, eine Großhandels-strategie.» Mit neuen Konzepten und durch Flagship-Stores, mit denen das Marken-Profil geschärft wird, bauen Retailer in vielen Ländern auf nach-haltiges Wachstum. Dies führt zu ei-nem verstärkten Interesse an den 1A-Lagen der High-Streets. Zudem ist in einzelnen osteuropäischen Ländern – insbesondere in Polen und Kroatien – die laufende Weiterentwicklung der Haupteinkaufsstraßen als Shopping-Destination bemerkenswert, da dort bisher eher Einkaufszentren die Ex-pansion beherrschten. •

Neue Marktgrösse: eCommerce

Seite 5 /9_2012 /// SCHWEIZER IMMOBILIENBRIEF

eines MaChte Die Diesjährige eUropaKonferenZ Des inter-national CoUnCil of shop-pingCenters (iCsC) DeUtliCh: Das perfeKte shoppingCen-ter wUrDe geraDe revita-lisiert, verfügt über einen iDealen stanDort UnD wirD DUrCh erfahrene property Manager UnD verMietUngs-experten betreUt.

BW/PD. Die European Conference des International Council of Shop-pingcenters (ICSC), die im April

erstmals in Berlin stattfand, brachte aus deutscher Sicht gleich eine Über-raschung: Alexander Otto, Chef des Shoppingcenter-Entwicklers und Be-treibers ECE, wurde für die nächs-ten drei Jahre zum neuen Chairman des ICSC Europa ernannt. Otto tritt Nachfolge von Marcus Wild, CEO des österreichischen Center-Spezia-listen SES Spar, an. Otto übernimmt den Stab von Marcus Wild in einer Zeit, die für die Branche massive Her-ausforderungen mit sich bringt. In ei-ner Diskussionsrunde kamen die drei Unternehmenschefs Alexander Otto,

Marcus Wild sowie Gerard Groener, CEO des niederländischen Shopping-center-Investors Corio, unisono zu dem Ergebnis, dass die Branche vor einer Phase der Konsolidierung steht. Es werde wohl noch einige Jahre an-dauern werde, bis abzusehen sei, wo-hin die Reise geht – denn aktuell ist angesichts der politischen Unwägbar-keiten unklar, ob die Schuldenkrise gemeistert werden kann und wie sich der Euro als Gemeinschaftswährung entwickelt. Damit stelle sich für In-vestoren die Frage, ob sich in Süd-europa neue Chancen auftun

IMMOBILIEnInVESTMEnTMäRKTE EuROPA/ShOPPInGCEnTER

Center-Revitalisierung im Trend

Shoppingcenter: Die Frage «Is big still beautiful?» beschäftigte die ICSC-Teilnehmer in Berlin

>>>

// Schweizer Immobilienbrief / galledia verlag ag / IMMOBILIEN Business / 8045 Zürich / www.immobilienbusiness.ch //

SCHWEIZER IMMOBILIENBRIEF /// 9_2012 / Seite 6

oder ob das Risiko zu hoch ist, meint Otto. SES-Chef Wild verwies darauf, dass aus betriebswirtschaftli-cher Sicht das Thema «eCommerce» für den Detailhandel und somit auch für Vermieter von Retailflächen zum beherrschenden Thema des Struk-

turwandels wird. Groener zeigte sich überzeugt, dass die Flexibilität, Veränderungen adequat reagieren zu können, zu den grössten Herausfor-derungen für die Branche zähle. Als neuer Chairman des ICSC Europa sieht Otto für sich die primäre Aufga-

be darin, den grössten europäischen Verband der Shoppingcenter-Bran-che zu einer internationalen Platt-form auszubauen, «um den Bedürf-nissen eines globalisierten Marktes gerecht werden zu können» – wobei nicht zuletzt das Thema Transparenz eine grössere Rolle spielen werde.

stiMMen aUs Den Usa

David B. Henry, Chairman des US-ICSC und CEO der Kimco Reality Corp., wusste aus den USA zu berich-ten, dass der dortige Detailhandel seine Verkaufsflächen derzeit stark verkleinert – die Branche kürze wo sie könne, was sich u.a. auch an den Verhandlungen um niedrigere Mieten zeige. Denn auch wenn die US-Wirt-schaft leichte Erholungstendenzen zeige, leide der Detailhandel doch stark unter dem unwirtlichen ökono-mischen Umfeld. Gewinner in diesem Zusammenhang sind einmal mehr die US-Discounter sowie der gehobene Detailhandel, wie William Taubman, CEO von TCO Taubman Centers, Inc. berichtete. Der Detailhandel werde vom Einkommenswachstum der reichsten zehn Prozent der US-Bürger beeinflusst. Zu den Verlierern zählt Taubman die Mittelschicht der

>>>

Neuer ICSC-Präsident: Alexander Otto, CEO der ECE

Master of Advanced Studies

MAS ImmobilienmanagementErweitern Sie Ihr Know-How und Ihre Karrierechancen!Immobilieninvestments gewinnbringend führenImmobilien optimal nutzenProjekte erfolgreich entwickeln

Start 8. Lehrgang: 12. September 2012Info-Veranstaltung: 31. Mai 2012, 17.45 Uhr, Au Premier, ZürichWeitere Informationen: www.hslu.ch/immobilien

–––

IFZ Zug

15 Jahre

15 Jahre

ANZEIGE

Seite 7 /9_2012 /// SCHWEIZER IMMOBILIENBRIEF

nAChRIChTEn

DETAILhAnDELwEITERhIn TIEFE PREISE

BAKBASEL geht davon aus, dass die Preise im Detailhandel auch 2012 sinken werden. Die Researcher erwarten einen Preis-rückgang um 1,4 Prozent für den durchschnittlichen warenkorb. Damit würde die Tendenz von 2011 fortgesetzt, als insbesonde-re wegen dem schwachen Euro Produkte günstiger wurden. Laut BAKBASEL waren dafür aber nicht nur die währungssituation, sondern auch negative Teuerungs-raten im Detailhandel sowie der hohe wettbewerb verantwortlich. hinsichtlich der nachfrage prog-nostiziert das Forschungsinstitut eine leichte Erholung; allerdings werde das reale wachstum mit plus 1,1 Prozent weiterhin unter-durchschnittlich ausfallen. Bei den nominalen Detailhandelsum-sätzen rechnet BAKBASEL mit einem Minus von 0,3 Prozent.

Vereinigten Staaten sowie das Mittel-segment des US-Detailhandels.

«is big still beaUtifUl?»

Zum Kernthema der diesjährigen ICSC-«Europa-Konferenz» des ICSC - «Is big still beautiful»? kamen die Experten zu keinem klaren Ergebnis. «Es kommt ganz darauf an», hiess es. Für David Bosshart, CEO des Gott-lieb Duttweiler Instituts in Rüschli-kon/Zürich, sind die Mieter – oder besser: die Detailhändler mit einem überzeugenden Konzept – die wich-tigsten Garanten für den Erfolg des Shoppingcenter. Interessante Marken würden für die Zukunft der Shop-pingcenter sehr wichtig sein – denn ein Center dürfe niemals langweilig sein, sekundierte SES-Chef Wild. Befragungen in den ECE-Shopping-centern bestätigen, dass Kunden vor allem an der Auswahl im Center in-teressiert sind – weshalb grosse Cen-ter für Otto «nicht so grosse Prob-leme haben». Allerdings sei es nicht ganz einfach grosse Einkaufszentren zu designen, betonte José Quintela, Chief Design Officer des portugisi-

schen Developers Sonae Sierra. Chris Lanksbury, Director von Chapman Taylor, hat in Westeuropa den Trend zu kleineren Einkaufszentren (ca. 25.000 qm Retailfläche) ausgemacht; in anderen Regionen – wie Mittel- und Osteuropa – würden dagegen eher grosse Center gebaut. Auf die Frage, welche Trends die Shoppingcenter-Landschaft künftig bestimmen werden, gibt unterdessen eine Umfrage von REurope und der Berliner Kommunikationsberatung Rückerconsult bei den Teilnehmern der diesjährigen ICSC-Europakonfe-renz Auskunft. «Die Ergebnisse zeich-nen ein klares Bild, welche Trends die Shoppingcenter-Landschaft künftig bestimmen, welche Faktoren den Er-folg eines Shoppingcenters am stärks-ten beeinflussen und welche Manage-mentkompetenzen besonders gefragt sind», sagt Thomas Rücker, Chef von Rückerconsult.

revitalisierUng: top-priorität für investoren

Mit einem Rücklauf von rund zehn Prozent (65 Konferenzteil-

Fritsch & Nuxoll GmbH An der Hauptwache 2 D-60313 Frankfurt am Main [email protected]

Tel: +49 (0)69 2475045-0Fax: +49 (0)69 2475045-45www.frinux.de

Sie planen direkte Investmentsin Immobilien in Deutschland?

„Wir geben Ihren Immobilien einen Wert!” … und Ihnen Sicherheit in Ihren Entscheidungen!

Wir genießen das Vertrauen namhafter Investoren, Banken,Versicherungen, Pensionskassen u.a.m., für die wir deutschlandweitVerkehrswertgutachten nach nationalen und internationalenBewertungsverfahren erstellen und bedarfsgerechteBeratungs- und Due Diligence-Leistungen anbieten.

kompetent • zeitnah • zuverlässig

FRITSCH & NUXOLLImmobilienbewertung • Immobilienconsulting

ANZEIGE

>>>

// Schweizer Immobilienbrief / galledia verlag ag / IMMOBILIEN Business / 8045 Zürich / www.immobilienbusiness.ch //

SCHWEIZER IMMOBILIENBRIEF /// 9_2012 / Seite 8

ANZEIGE

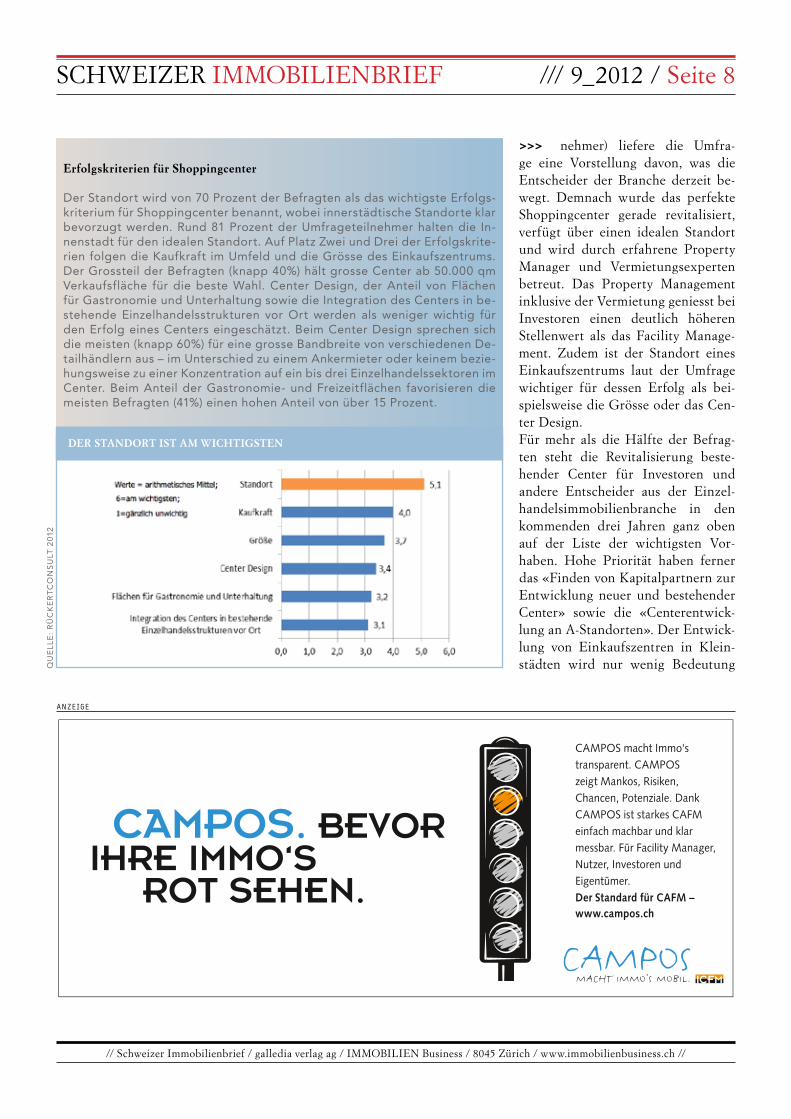

Erfolgskriterien für Shoppingcenter

Der Standort wird von 70 Prozent der Befragten als das wichtigste Erfolgs-kriterium für Shoppingcenter benannt, wobei innerstädtische Standorte klar bevorzugt werden. Rund 81 Prozent der Umfrageteilnehmer halten die In-nenstadt für den idealen Standort. Auf Platz Zwei und Drei der Erfolgskrite-rien folgen die Kaufkraft im Umfeld und die Grösse des Einkaufszentrums. Der Grossteil der Befragten (knapp 40%) hält grosse Center ab 50.000 qm Verkaufsfläche für die beste Wahl. Center Design, der Anteil von Flächen für Gastronomie und Unterhaltung sowie die Integration des Centers in be-stehende Einzelhandelsstrukturen vor Ort werden als weniger wichtig für den Erfolg eines Centers eingeschätzt. Beim Center Design sprechen sich die meisten (knapp 60%) für eine grosse Bandbreite von verschiedenen De-tailhändlern aus – im Unterschied zu einem Ankermieter oder keinem bezie-hungsweise zu einer Konzentration auf ein bis drei Einzelhandelssektoren im Center. Beim Anteil der Gastronomie- und Freizeitflächen favorisieren die meisten Befragten (41%) einen hohen Anteil von über 15 Prozent.

nehmer) liefere die Umfra-ge eine Vorstellung davon, was die Entscheider der Branche derzeit be-wegt. Demnach wurde das perfekte Shoppingcenter gerade revitalisiert, verfügt über einen idealen Standort und wird durch erfahrene Property Manager und Vermietungsexperten betreut. Das Property Management inklusive der Vermietung geniesst bei Investoren einen deutlich höheren Stellenwert als das Facility Manage-ment. Zudem ist der Standort eines Einkaufszentrums laut der Umfrage wichtiger für dessen Erfolg als bei-spielsweise die Grösse oder das Cen-ter Design. Für mehr als die Hälfte der Befrag-ten steht die Revitalisierung beste-hender Center für Investoren und andere Entscheider aus der Einzel-handelsimmobilienbranche in den kommenden drei Jahren ganz oben auf der Liste der wichtigsten Vor-haben. Hohe Priorität haben ferner das «Finden von Kapitalpartnern zur Entwicklung neuer und bestehender Center» sowie die «Centerentwick-lung an A-Standorten». Der Entwick-lung von Einkaufszentren in Klein-städten wird nur wenig Bedeutung

DER STAnDORT IST AM wIChTIGSTEn

>>>

QU

Ell

E:

Rü

CK

ER

tC

On

SU

lt 2

012

Seite 9 /9_2012 /// SCHWEIZER IMMOBILIENBRIEF

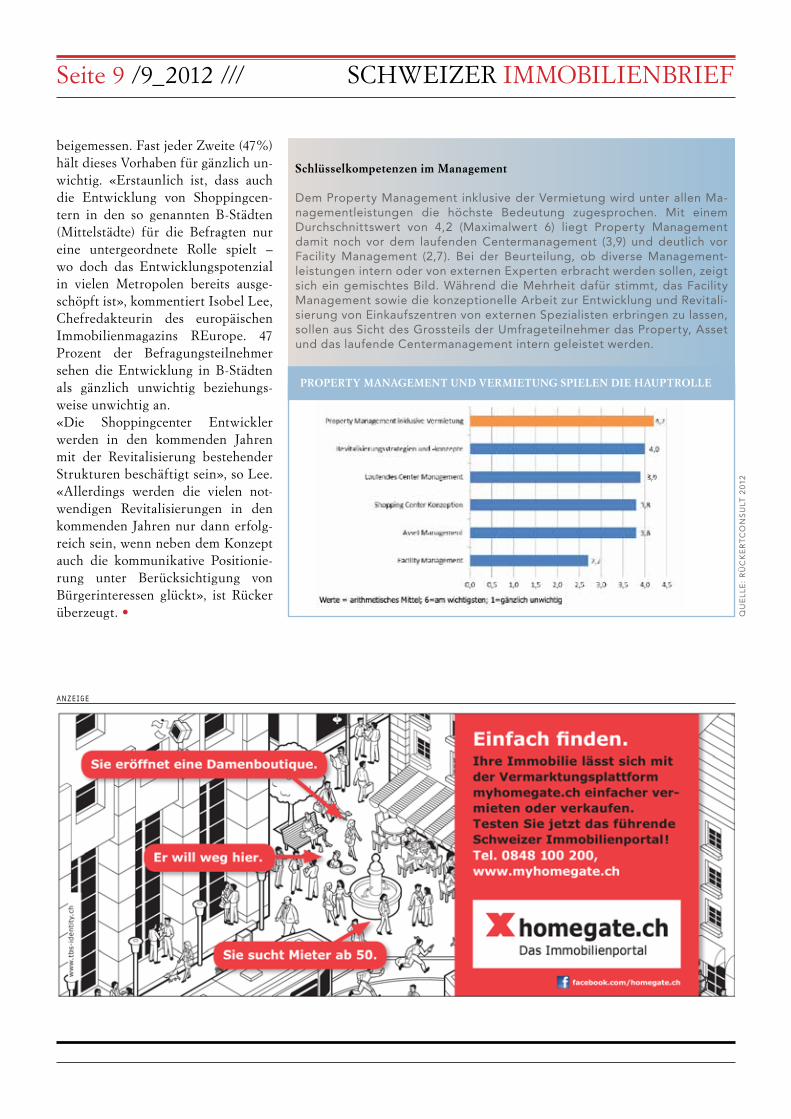

Schlüsselkompetenzen im Management

Dem Property Management inklusive der Vermietung wird unter allen Ma-nagementleistungen die höchste Bedeutung zugesprochen. Mit einem Durchschnittswert von 4,2 (Maximalwert 6) liegt Property Management damit noch vor dem laufenden Centermanagement (3,9) und deutlich vor Facility Management (2,7). Bei der Beurteilung, ob diverse Management-leistungen intern oder von externen Experten erbracht werden sollen, zeigt sich ein gemischtes Bild. Während die Mehrheit dafür stimmt, das Facility Management sowie die konzeptionelle Arbeit zur Entwicklung und Revitali-sierung von Einkaufszentren von externen Spezialisten erbringen zu lassen, sollen aus Sicht des Grossteils der Umfrageteilnehmer das Property, Asset und das laufende Centermanagement intern geleistet werden.

ANZEIGE

beigemessen. Fast jeder Zweite (47%) hält dieses Vorhaben für gänzlich un-wichtig. «Erstaunlich ist, dass auch die Entwicklung von Shoppingcen-tern in den so genannten B-Städten (Mittelstädte) für die Befragten nur eine untergeordnete Rolle spielt – wo doch das Entwicklungspotenzial in vielen Metropolen bereits ausge-schöpft ist», kommentiert Isobel Lee, Chefredakteurin des europäischen Immobilienmagazins REurope. 47 Prozent der Befragungsteilnehmer sehen die Entwicklung in B-Städten als gänzlich unwichtig beziehungs-weise unwichtig an. «Die Shoppingcenter Entwickler werden in den kommenden Jahren mit der Revitalisierung bestehender Strukturen beschäftigt sein», so Lee. «Allerdings werden die vielen not-wendigen Revitalisierungen in den kommenden Jahren nur dann erfolg-reich sein, wenn neben dem Konzept auch die kommunikative Positionie-rung unter Berücksichtigung von Bürgerinteressen glückt», ist Rücker überzeugt. •

PROPERTy MAnAGEMEnT unD VERMIETunG SPIELEn DIE hAuPTROLLE

QU

Ell

E:

Rü

CK

ER

tC

On

SU

lt 2

012

// Schweizer Immobilienbrief / galledia verlag ag / IMMOBILIEN Business / 8045 Zürich / www.immobilienbusiness.ch //

SCHWEIZER IMMOBILIENBRIEF /// 9_2012 / Seite 10

eUropa steht in Den KoMMen-Den Zwei jahren eine welle aUslaUfenDer iMMobilien-KreDite bevor: aUfgrUnD Der finanZKrise UnD Der ver-sChärften regUlierUngen aM KapitalMarKt werDen banKen Die finanZierUngslüCKe niCht alleine sChliessen Können.

PD/BW. Schätzungen zufolge beläuft sich das Volumen der in den Jahren 2012 bis 2014 anstehenden Refinan-zierungen von Immobilienkrediten

in Europa auf rund 450 Milliarden Euro. Keine einfache Situation, denn einige Banken haben sich bereits aus dem Geschäft der gewerblichen Im-mobilienfinanzierung verabschiedet, oder aus manchen Ländern zurückge-zogen. Im Zuge von Staatsschulden-krise und Basel III müssen Banken ihr Kernkapital deutlich aufstocken. Um dies zu erreichen, reduzieren vie-le das Kreditneugeschäft und bauen insbesondere den Sektor gewerbliche Immobilienfinanzierung zurück. Ins-gesamt seien bereits 42 Institute vom

europäischen Markt verschwunden, heisst es im aktuellen Marktbericht von Henderson Gobal Investors. Kre-ditnehmer müssen sich daher auf ein verändertes Finanzierungsumfeld und neue Finanzierungspartner einstellen. «Die aktuelle Finanzierungssituation ist im Umbruch und wird 2012 für einige Investoren auch Investment-chancen hervorbringen», stellt Stefan Wundrak, Research-Chef bei Hender-son, fest. Zwar sei die klassische Ban-kenfinanzierung bei Immobilien kein Auslaufmodell, doch würden Banken

IMMOBILIEnFInAnZIERunG

Neue Kapitalgeber in Sicht

Gewerbliche Immobilienfinanzierung: Versicherer und Staatsfonds springen in die Bresche

Seite 11 /9_2012 /// SCHWEIZER IMMOBILIENBRIEF

nAChRIChTEn

SEB IMMOInVEST: FOnDS wIRD ABGEwICKELT

Der deutsche offene Immobili-enfonds SEB Immoinvest wird abgewickelt. Die verfügbare Li-quidität des Fonds habe bei wei-tem nicht ausgereicht, um alle wünsche nach Anteilrückgaben befriedigen zu können, teilten die Fondsverwalter von SEB As-set Management mit. Sie hatten auf die unterstützung der Fond-sinvestoren gehofft - doch die versagten dem Fonds ihre hilfe. Damit ist Aus des rund 6,3 Mil-liarden Euro schweren Fonds besiegelt; im Rahmen der Ab-wicklung werden seine 132 Im-mobilien verkauft, um Investoren zumindest zum Teil auszuzahlen. In der Branche zeigt man sich angesichts der jüngsten Ereig-nisse eher gelassen. «wir erleben in diesen Tagen den Schluss-punkt einer Entwicklung, die das grundsätzlich erfolgreiche Pro-dukt offener Immobilienfonds bei vielen Kleinanlegern und der Öffentlichkeit in Misskredit ge-bracht hat», sagt Reinhard Kut-scher, GF-Vorsitzender von uni-on Investment Real Estate.

in Zukunft tendenziell eher kleinere Finanzierungstranchen bevorzugen. «Kreditnehmer, die grössere Tran-chen finanzieren oder refinanzieren wollen, müssen künftig wohl immer den Weg über Club-Deals mehrerer Kreditgeber gehen», so Wundrack.

assiKUranZen steigen ein

Das Vakuum, das die klassischen Immobilienfinanzierer hinterlassen, bietet neuen Marktteilnehmern die Chance, in diesem Segment Fuss zu fassen. Eine Gruppe, die sich hier be-reits tummelt, sind Versicherungsge-sellschaften und Pensionskassen. In Grossbritannien liegt ihr Marktan-teil mittlerweile bei 14 Prozent. «Die Konditionen der alternativen Kredit-geber sind oftmals attraktiver als die der Banken. Die Margen betragen in Grossbritannien statt der marktübli-chen 260 nur 240 Basispunkte», sagt Wundrak. Der Hintergrund dieser Entwicklung ist einfach: Ab 2014 tritt Solvency II in Kraft. Versicherer sind dann gezwungen, direkte Immo-bilieninvestments europaweit mit 25 Prozent Eigenkapital abzusichern. Bei indirekten Investments, die mit Fremdkapital gehebelt sind, erhöht sich dieser Faktor sogar deutlich. Demgegenüber liegt der zu hinter-legende Betrag für Immobiliendar-

lehen mit beispielsweise fünf Jahren Laufzeit bei nur 15 Prozent, bei zehn Jahren Laufzeit immer noch nur bei 23 Prozent und erst ab einer Lauf-zeit von 12 Jahren wäre die Situation vergleichbar zur Direktanlage. «Die Immobilienfinanzierung ist für viele Versicherer die attraktivere Alterna-tive zu Direktinvestments und indi-rekten Beteiligungen. Sie legen aber auch bei der Finanzierung von Im-mobilieninvestments dieselben stren-gen Risiko-Rendite-Profile an wie bei eigenen Immobilieninvestments. So bleiben sie risikoavers und finanzie-ren wahrscheinlich vor allem Büro-objekte», schränkt Wundrak ein.

wettbewerb DUrCh staats-fonDs UnD Debt fonDs

Auch Staatsfonds interessiereen sich für das Geschäft mit der Immobili-enfinanzierung. So etwa die China Investment Corporation (CIC), die für eine Akquisition von Blackstone 1,4 Milliarden britische Pfund bereit stell-te. Und da viele Banken Anschlussfi-nanzierungen für ihre Kredite suchen, bieten sich auch für Debt Fonds Chan-cen. Diese verleihen Eigenkapital als Fremdkapital. Aufgrund ihrer Struk-tur und ihres Risikoprofils können sie im aktuellen Marktumfeld günstige Kredite anbieten. •

ANZEIGE

MARTIN KULL UND DIE HRS-PHILOSOPHIE

Das Ganze im Blick

Mehr über Macher, Märkte und Investitionen im neuen IMMOBILIEN Business.

Die aktuelle Ausgabe jetztam Kiosk oder im Abo.www.immobilienbusiness.ch

// Schweizer Immobilienbrief / galledia verlag ag / IMMOBILIEN Business / 8045 Zürich / www.immobilienbusiness.ch //

SCHWEIZER IMMOBILIENBRIEF /// 9_2012 / Seite 12

Dies- UnD jenseits Des at-lantiKs werDen spitZen-nettoanfangsrenDiten von 4,0 proZent geMelDet. ist Die sitUation Mit Der übertrei-bUngsphase in Den jahren 2006 bis 2007 vergleiChbar? Die researCher Der DeKa-banK geben eine antwort.

CB/YM. Angesichts von Spitzen-Nettoanfangsrenditen von 4,0 Pro-zent, die aktuell in New York Man-hattan und im Londoner West-End gemeldet werden, scheint das Ge-dächtnis erschreckend kurz – so als hätte es die Übertreibungsphase in den Jahren 2006 und 2007, in denen Mondpreise gezahlt wurden, niemals gegeben. Doch abgesehen von den sehr niedrigen Anfangsrenditen gibt

es Unterschiede zwischen den Situa-tionen heute und damals: Erstens wa-ren die Zinsen 2007 deutlich höher. In den USA lagen die Leitzinsen bei 5,0 und die zehnjährigen Treasuries bei etwa 4,8 Prozent. In Grossbritan-nien war das Zinsniveau sogar noch etwas höher: Die Leitzinsen lagen bei 5,5 und die zehnjährigen Gilts bei rund 5,0 Prozent. Damit gab es in beiden Märkten eine inverse Zins-strukturkurve. In Deutschland zeigte die Zinskurve Anfang 2008 noch ei-nen normalen Verlauf. Nachdem die EZB den Leitzins im September 2008 auf 4,25 Prozent erhöhte, wurde sie allerdings ebenfalls schwach invers – ein Zeichen für einen eher pessi-mistischen Ausblick. Vergleicht man dies mit den Zinsen heute, so liegen die kurzfristigen Zinsen aufgrund

der sehr expansiven Geldpolitik nahe Null, die zehnjährigen Zinsen in Län-dern, die als sicher gelten (Deutsch-land, USA und auch UK), in einem Bereich um zwei Prozent. Berück-sichtigt man zudem die Inflation, dann ergeben sich negative Realzin-sen. Jenseits der verzweifelten Suche nach Sicherheit liegt der PEX-10 Jah-re als Indikator für Pfandbriefe aktu-ell bei etwa 2,7 Prozent; 2007/2008 notierte er etwa 200 Basispunkte hö-her bei 4,7 Prozent.

heUte Zählt eher siCherheit als phantasie

Zweitens waren die Margen und An-forderungen an zu vergebende Kre-dite vor etwa fünf, sechs Jahren aus-gesprochen niedrig. Bis Anfang 2008

IMMOBILIEnInVESTMEnTMäRKTE EuROPA/uSA

Schon wieder eine Immobilienblase?

London: Nettoanfangsrenditen wieder bei vier Prozent

Seite 13 /9_2012 /// SCHWEIZER IMMOBILIENBRIEF

waren Margen von 75 Basispunkten für UK-Finanzierungen üblich, die Kreditkonditionen galten als rela-tiv lasch. Während des Höhepunkts der Finanzmarktkrise stiegen diese Margen auf 250 Basispunkte – wenn Kredite überhaupt zu bekommen wa-ren. Zudem sanken der Loan to Value und die maximal verfügbare Kredit-summe. Dank der Unsicherheit durch die Finanzkrise sind Margen derzeit wieder auf sehr hohen Niveaus. Da-mit werden die aktuell hohen Preise zwar durch die niedrigen Zinsen er-leichtert, sind jedoch aufgrund der hohen Margen und der Kreditbedin-gungen eher mit Sicherheiten als mit Phantasien hinterlegt. Drittens unter-scheiden sich die zyklischen Positio-nen des Mietmarktes 2007/2008 und 2011/2012. Im Durchschnitt über 20 Städte stiegen die Büromieten schon 2005 an: 2006 um fünf, 2007 um

fast zehn Prozent. Auf den US-Büro-märkten waren die Steigerungsraten mit kumulierten 33 Prozent zwischen 2004 und 2008 sogar noch höher. Im Jahr 2008 war damit nicht nur der Konjunkturzyklus, sondern auch der Immobilienzyklus relativ weit fortge-schritten – dies begünstigte den Zu-sammenbruch. Im aktuellen Mietzy-klus dauert die Erholungsphase nach dem tiefen Einbruch der Mietmärkte

zwischen 2010 und 2011 erst knapp zwei Jahre an. Die Büro-Spitzen-mieten stiegen während dieser Zeit im Durchschnitt um moderate 2,5 Prozent p.a. Allerdings gab es regio-nal deutliche Unterschiede. In Lon-don stiegen die Büro-Spitzenmieten 2010/2011 um zirka 30 Prozent an. Auch in Paris gab es Anstiege von rund zehn Prozent. Trotz dieser star-ken Wachstumsraten wurde damit aber nur rund 60 Prozent des vorhe-rigen Zusammenbruchs wieder gut gemacht: Aus dieser Perspektive ist der Immobilienzyklus also noch nicht weit fortgeschritten.

weniger sChnäppChen als aUsKöMMliChe investMents

In einer komplexeren Betrachtung der zyklischen Positionierung der Miet-märkte inklusive Ausblick

ANZEIGE

Das Kabelnetz von upc cablecom:

Verpassen Sie nicht den Anschluss Ihrer Immobilie an das leistungsfähigste Netz der Schweiz Nur mit dem Kabelanschluss als Basis für: • AnalogesunddigitalesTVundRadio

injedemRaum• MehrfachnutzungunsererProdukte

ohneQualitätseinbussen

• DigitalesTVinHD-Qualität• 3xschnelleresInternetwiedas

schnellsteDSL(nurmitFiberPowerInternet100)

• GratisinsFestnetzvon34Länderntelefonieren

• ServicePlus–dasRundum-Sorglos-PaketfürIhreLiegenschaft

=

InternetAnalog TVKabelanschluss Digital TV Telefonie

+ + +

0800 550 800oderupc-cablecom.ch/kabelanschluss

MehrLeistung,mehrFreude.

InformierenSie sich jetzt!

CATV Inserat_Immobilien Business_205x132_0811_d.indd 1 09.08.11 14:37

USA: Mietmärkte noch in der Erholungsphase

>>>

// Schweizer Immobilienbrief / galledia verlag ag / IMMOBILIEN Business / 8045 Zürich / www.immobilienbusiness.ch //

SCHWEIZER IMMOBILIENBRIEF /// 9_2012 / Seite 14

>>> wird verglichen, ob sich die laufende Rendite gegenüber der An-fangsrendite verbessern kann. Man benötigt für diese Analyse die jewei-lige Anfangsrendite, den Kapitalwert zum angenommenen Kaufzeitpunkt (hier Ende 2012) und die Mieteinkom-men für die kommenden Jahre. Zur Berechnung der Einkommen wird nicht nur das Mietniveau zum ent-sprechenden Zeitpunkt, sondern ein gleitender Fünf-Jahres-Durchschnitt verwendet. Der Fünf-Jahres-Zeit-raum simuliert, dass der aktuelle Ein-kommensstrom eines Objektes nicht nur durch das aktuelle Mietniveau sondern auch durch das Mietniveau der Vorjahre beeinflusst wird.[1] Für den Büromarkt München liegt bei-spielsweise der Kapitalwert bei 7.323 Euro/qm. Der Fünf-Jahres-Durch-schnitt (2008-2012) der Büro-Spit-zenmieten für München erreicht 346 Euro/qm/Jahr. Kauft man Ende 2012, so errechnet sich damit eine Anfangs-rendite von 4,8 Prozent. Jetzt halten wir den Kaufpreis konstant und be-trachten, wie sich durch die verän-derten Marktmieten – die immer ein Fünftel des Einkommensstroms beeinflussen – die laufende Rendite ändert. Insgesamt laufen in München relativ billige Mietverträge aus dem Jahr 2008 aus. Dieser «Underrent» kann durch die neu abgeschlossene, höher liegende Marktmiete 2013 er-setzt werden und die laufende Rendi-te erhöht sich 2013 auf 4,9 Prozent, in den Folgejahren weiter auf 5,2 Prozent, also insgesamt um 40 Ba-sispunkte. Damit wird das zwar sehr teure Investment in München

ANZEIGE

uK: AFIAA erwirbt Grade A-Bürogebäude in London

Mit dem Kauf des Büroobjekts «21 tudor Street» in der londoner Mid-town gelang AFIAA, der Anlage-stiftung von 24 Schweizer Pensions-kassen, ein grosser Coup. Das neu erworbene Bürogebäude ist lang-fristig zu 100 Prozent an Jones Day, eine der grössten Anwaltskanzleien weltweit, vermietet. Den Angaben zufolge verfügt die liegenschaft mit Baujahr 2003 auf sieben Etagen über eine Fläche von knapp 9.200 qm. Das Gebäude befinde sich bau-lich in einem sehr guten Zustand, da Jones Day laufend erhebliche Mittel in die optimale nutzung der Fläche investiere, was zudem auf eine lang-fristige Bindung an das Objekt hin-deute.«21 tudor Street» befindet sich an einer toplage in london. In Mid-town, einem zur City of london gehörenden teilmarkt, sind auf-grund der nähe zu verschiedenen Gerichtshöfen (u.a. Commonwealth Court und Supreme Court) und den Inns of Court viele grosse Anwalts-kanzleien ansässig. In der unmittel-baren Umgebung finden sich weite-re namhafte Mieter wie z.B. KPMG, Deloitte, JP Morgan und Unilever. Das Objekt weist drei Strassenfron-ten auf und der Grundriss ermöglicht eine flexible Raumaufteilung (Ein-zel- und Grossraumbüros). Es wurde überwiegend in Stahlbetonskelett-bauweise errichtet und verfügt über modernsten Standards entspre-chende Klimatisierung, Doppelver-glasung sowie eine Dachterrasse im fünften Obergeschoss. Jones Day ist seit Fertigstellung Mieter des Objektes. Der Standort ist an den öffentlichen nah- und Fernverkehr gut angebunden: Innerhalb von 800

m Entfernung befinden sich fünf Haltestellen von U-Bahn- und Bahn-linien. Die nächstgelegene Halte-stelle «Blackfriars» ist nur rund 300 m entfernt. Insbesondere Midtown wird von den aktuell in der Umset-zung befindlichen umfangreichen Infrastrukturprojekten profitieren. AFIAA ist eine Anlagestiftung nach schweizerischem Recht, welche aus-schliesslich in Immobilienanlagen im Ausland investiert. AFIAA ist aktu-ell in Zürich, München, Wien, Mad-rid, new York, toronto und Sydney vertreten. Das umfasst derzeit 28 Direktanlagen in nordamerika, Eu-ropa und Australien. Das Gesamtan-lagevolumen beziffert sich auf rund eine Milliarde CHF.

Neu im AFIAA-Portfolio: Gebäude «21 Tudor Street» in London Midtown

>>>

Seite 15 /9_2012 /// SCHWEIZER IMMOBILIENBRIEF

Flächenmanagement mit VisiMove.

Immobilienmanagement live, jederzeit und überall.

VisiMove verschafft Ihnen den Blick in die Zukunft im professionellen

Immobilienmanagement. Statische Daten werden zu dynamischen

Entscheidungsgrundlagen. On demand, topaktuell, umfassend und

in allen Sprachen. www.movecons.ch

Move Consultants AG,

St. Jakobs-Strasse 54, 4002 Basel

Tel. 061 377 95 00, Fax 061 377 92 01 visi

ANZEIGE

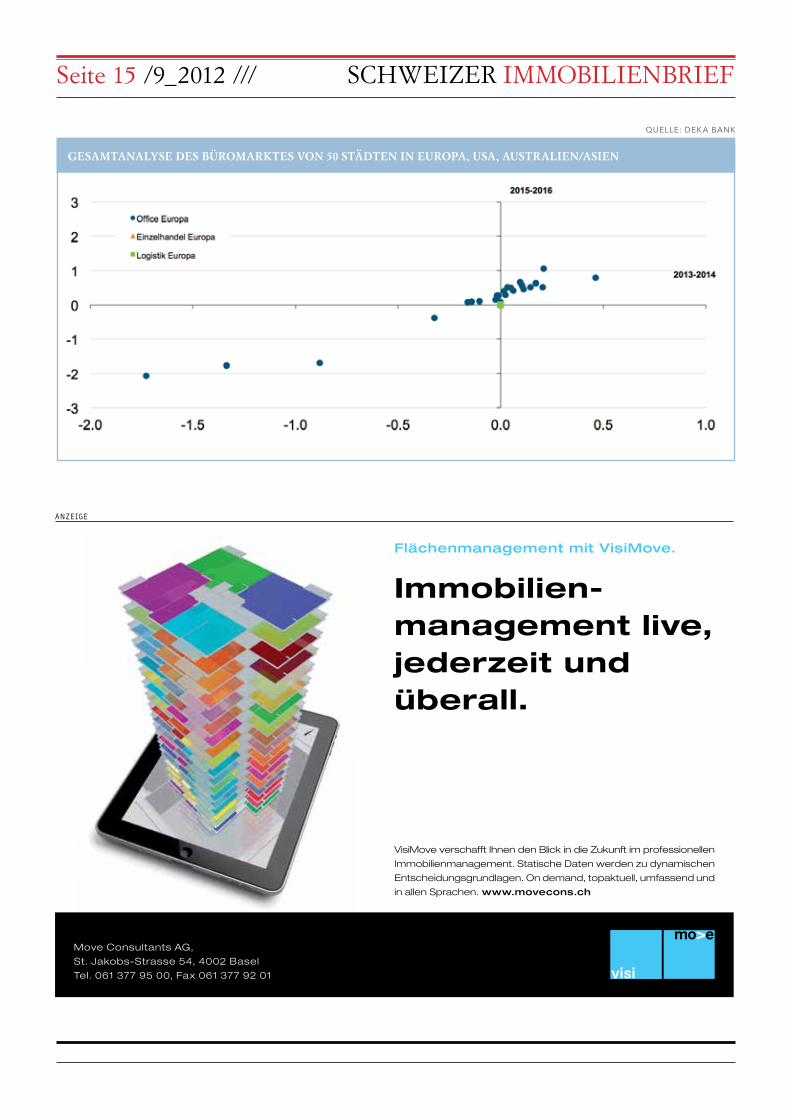

GESAMTAnALySE DES BüROMARKTES VOn 50 STäDTEn In EuROPA, uSA, AuSTRALIEn/ASIEn

QUEllE: DEKA BAnK

// Schweizer Immobilienbrief / galledia verlag ag / IMMOBILIEN Business / 8045 Zürich / www.immobilienbusiness.ch //

SCHWEIZER IMMOBILIENBRIEF /// 9_2012 / Seite 16

I n v e s t i e r e n i n s i c h e r e A n l a g e w e r t e : H e u t e m e h r d e n n j e .

Küsnacht ZH, Seestrasse 59

Aktionäre schenken Mobimo ihr Vertrauen, weil Mobimo zwei

Kernkompetenzen hat: den Kauf, den Bau und die Bewirtschaf-

tung von soliden Anlage objekten einerseits und den Bau und

den Verkauf von Wohneigentum anderseits. Dank diesem Mix

erreicht Mobimo eine attraktive Rendite bei hoher Sicherheit.

Weitere Informationen unter www.mobimo.ch.

Mobimo Management AG • Seestrasse 59 • CH-8700 Küsnacht

Tel. +41 44 397 11 11 • Fax +41 44 397 11 12 • www.mobimo.ch

10MOB 100.2 Ins_Perspektiven_Award_210x148_DU.indd 1 16.2.2010 11:41:16 Uhr

ANZEIGE

kein Schnäppchen, gegenüber dem weiterhin niedrigen Zinsniveau aber ein durchaus auskömmliches In-vestment.

viele MärKte sinD fair bepreist

Die Gesamtanalyse wurde für zirka 50 europäische, amerikanische und asia-tisch/australische Büromärkte durch-geführt und in folgender Abbildung dargestellt. Dort wird die laufende Rendite für die Jahre 2013/2014 (X-Achse) bzw. 2015/2016 (Y-Achse) der Anfangsrendite gegenübergestellt. Im 1. Quadranten links oben sammeln sich aussereuropäische Märkte. Hier ist auf kurze Sicht mit Belastungen zu rechnen (2013/2014). Man sieht im

zweiten Quadranten links unten, dass die laufende Rendite von Investments in der südlichen Euro-Peripherie ste-tig sinken wird – eine Warnung, dass selbst jetzt als günstig erscheinen-de Investments spätere Belastungen tragen könnten. Die starke Häufung der Punktwolke um den Mittelpunkt zeigt, dass gerade im Spitzensegment (und dieses wurde hier in der Un-tersuchung betrachtet) viele Märkte schon nachhaltig fair bewertet sind. Allerdings gibt es auch im vierten Quadranten rechts oben noch das ein oder andere Highlight. Hier können Märkte von jetzt langsam auslaufen-den niedrigen Mietverträgen profitie-ren, u.a. sind dies Standorte wie San-tiago de Chile, Melbourne, London City, San Francisco, Warschau oder

auch Stuttgart. Insgesamt zeigt die Analyse, dass zwar aus Sicht von Zin-sen, Kreditanforderungen und Miet-zyklus Unterschiede zwischen 2008 und 2012 zu erkennen sind. Dennoch sind bereits die meisten Märkte fair bepreist, und wie die Ergebnisse für die Länder der südlichen Peripherie zeigen, sprechen niedrige Preise noch nicht notwendigerweise für ein güns-tiges Investment. Andere Zeiträume sind vorstellbar, wenngleich sich der Fünf-Jahres-Durchschnitt in anderen Analysen bereits bewährt hat. •

Die Autoren:Dr. Claus Becher, Immobilien-Research DekaBankYvonne McCartney, Immobilien-Research DekaBank

>>>

Seite 17 /9_2012 /// SCHWEIZER IMMOBILIENBRIEF

bei Den iMMobilien-ags ZeiCh-net siCh eine trenDUMKehr ab; aUCh Der langfristige aUfwärtstrenD Der iMMobi-lienfonDs sCheint vorerst aUsgebreMst.

TM. Im laufenden Monat ist die Auf-wärtsbewegung des Real Index ins Stocken geraten. Auf der Höhe des Allzeithochs vom 4. Mai bei 1.694,87 Punkten verhindert vorerst ein Wi-derstand die Fortsetzung des Trends. Falls der Index in den nächsten Ta-gen nicht durch diesen Widerstand brechen kann, könnte dies eine Rich-tungsänderung des Trends andeuten. Für den Monat Mai kann der Index der kotierten Immobilienaktien nicht zulegen und verbucht nur ein kleines Plus von 0,003 Prozent; für das Jahr 2012 resultiert indes weiterhin ein Zuwachs von 10,13 Prozent.

sps präsentiert QUartalsergebnis

In dieser Woche hat die Swiss Prime Site unangekündigt ihre Zahlen für das erste Quartal 2012 veröffentlicht. Obwohl die Gesellschaft den Miet-ertrag (+2,2%) und das Betriebser-gebnis vor Neubewertungseffekten (+0,7%) leicht steigern konnte, fallen die Neubewertungen mit 2,8 Millio-nen CHF gegenüber der Vorjahres-periode (12,2 Mio. CHF) eher gering aus – und die Analysten zeigen sich eher zurückhaltend. Positiv wird die Anpassung der Organisationsstruk-tur und der Aufteilung der Manage-mentaufgaben zwischen der Credit Suisse und Swiss Prime Site aufge-nommen. Analyst Markus Wäber von der ZKB belässt die Einstufung

«Übergewichten» und auch Stefan Schürmann von Vontobel bestätigt die Einstufung bei «Hold» und ei-nem Kursziel von 73,00 CHF. Am 11. Mai folgt der erste Quartalsbericht 2012 von PSP Swiss Property. Zum Monatsbeginn hat die Allreal Hol-ding AG eine Kapitalerhöhung um 273 Millionen CHF angekündigt. Ab dem 7. Mai 2012 werden nun die Ak-tien von Allreal ex-Bezugsrecht ge-handelt. Gezeichnet werden kann im Verhältnis von 6:1 zum Bezugspreis von 120, CHF/neue Aktie. Die Be-zugsfrist endet am 14. Mai; die Libe-rierung der neuen Titel erfolgt am 21. Mai. Laut Allreal wird das neue Ka-pital zur Finanzierung von Eigenpro-jekten und zum Erwerb von weiteren Geschäfts- und Wohnliegenschaften oder ganzen Liegenschaftsportfolios verwendet. Auf dem ehemaligen Expo-Park am Bielersee haben die beiden Städte Nidau und Biel Mobimo als Investor und Entwickler für das Grosspro-jekts AGGLOlac ausgewählt. Das Unternehmen biete laut den beiden Städten den attraktiveren Kaufpreis von 917CHF/qm Bruttogeschossflä-che, heisst es. Das Projekt AGGLO-lac soll ein über 163.000 qm grosses Areal umfassen und den Bau von Wohngebäuden mit rund 120.000 qm Bruttogeschossfläche beinhalten.

neUer rothsChilD-fonDs sehr gefragt

Der Index der kotierten Schweizer Immobilienfonds findet nach dem Allzeithoch Mitte April und dem da-rauffolgenden Kursrückgang nicht wieder zum langfristigen Aufwärts-trend zurück. Am 08. Mai erfolgt nun

der Austritt aus dem Trendkanal: Der Swiit Index verliert an diesem Tag 1.16 Prozent, was dem grössten Kurs-rückgang im Jahr innerhalb eines Ta-ges entspricht. Dieser Kursrückgang könnte möglicherweise auch durch indexnahe Investoren verursacht worden sein, die Kapital bereitgestellt haben aufgrund der Indexaufnahme des neuen Rothschild Fonds Helvetia und der Liberierung von UBS Sima. Im Mai verliert der Index somit 1,01 Prozent; für das Jahr bleibt noch ein Plus von 3.12 Prozent. Am ersten Handelstag stiess der Rothschild Real Estate Helvetia auf grosses Interesse der Anleger. Die Ti-tel, die vorab zu 101,50 inklusive Aus-gabekommission gezeichnet werden konnten, eröffneten mit 108,00 CHF und notierten nach der Schlussaukti-on bei 109,50 CHF. Am ersten Han-delstag wurden gesamthaft 134.991 Titel gehandelt, dabei entfallen rund 80.000 auf die Schlussauktion. Eben-falls grosse Volumina waren während der Bezugsfrist von UBS Sima zu be-obachten, die am 8. Mai ablief. Ak-tuell läuft noch die Bezugsfrist für neue Anteile von Immo Helvetic. Die Fondsleitung bietet den Bezug neuer Anteile im Verhältnis von 14:1 zum Bezugspreis von 163,00 CHF/Aktie an. Gesamthaft soll das Kapital um 32,6 Millionen CHF erhöht werden. Das Ende der Bezugsfrist ist am 11. Mai 2012 mittags. •

MARKTKOMMEnTAR

Aufwärtstrend gerät ins Stocken

Thomas Marti, Swiss Finance & Property

// Schweizer Immobilienbrief / galledia verlag ag / IMMOBILIEN Business / 8045 Zürich / www.immobilienbusiness.ch //

SCHWEIZER IMMOBILIENBRIEF /// 9_2012 / Seite 18

Immobilien-Finanzmärkte SchweizKuRSE nIChTKOTIERTER IMMOBILIEn-nEBEnwERTE 7. MAI 2012

NOM. BRUTTO- VALOREN- BESCHREIBUNG TIEFST HÖCHST GELD BRIEF WERT DIVIDENDE NUMMER 2011 2011

500 3490024 N AG für ErstElluNG bill iGEr WohNhäusEr iN WiNtErthur 35,000.00 43,510.00 2 40,510.00 45,250.00 2

50 140241 N AGruNA AG 4,000.00 4,190.00 10 4,050.00 4,300.00 4

1 4986482 i Athr is hold iNG AG i 1,075.00 1,101.00 10 1,050.00 1,150.00 5

0.2 4986484 N Athr is hold iNG AG N 20 215.00 248.00 43

50 155753 N bürGErhAus AG, bErN 1,109.00 1,110.00 7 1,109.00 1,345.00 4

96 10202256 N C AsA iNvEst rhEiNtA l AG, d iEpoldsAu 220.00 260.00 100 245.00 265.00 50

10 4.25 255740 N EspACE rE A l EstAtE hold iNG AG, b iEl 136.00 141.90 50 136.50 140.00 50

25 363758 i f tb hold iNG sA , br issAGo 20 570.00 690.00 37

500 191008 N im mGEs v i A m Al A , thusis 1 6,210.00 7,625.00 5

400 257750 i im mobil i ArE phAr m ApArk sA , bArbENGo 10 1,160.00 1,600.00 31

200 11502954 N koNkordiA AG N 2,350.00 2,800.00 5 2,560.00 3,200.00 1

50 154260 N löWENGArtEN AG 165.00 165.00 6 165.00 0.00 0

10 254593 N msA im mobil iEN, Adl isWil 525.00 525.00 10 575.00 0.00 0

500 3264862 N pfENNiNGEr & C iE AG, WädENsWil 4,000.00 4,000.00 1 3,000.00 6,500.00 2

1 2989760 i rE A l EstAtE hold iNG 0 0.00 1.10 72500

600 36.00 225664 i sAE im mobil iEN AG, uNtEr äGEr i 2,875.00 3,500.00 5 2,910.00 0.00 0

870 228360 N sChüt zEN rhEiNfEldEN im mobil iEN AG, rhEiNfEldEN 2 2,825.00 3,000.00 4

800 160.00 231303 i s i A - hAus AG, zür iCh 5,000.00 5,200.00 2 4,930.00 5,200.00 2

5 1789702 i s ihl m ANEGG im mobil iEN AG 1.50 1.60 3868 2.00 0.00 0

1000 172525 N t l im mobil iEN AG 6,000.00 8,100.00 2 6,900.00 11,600.00 1

100 250.00 253801 N t ErsA AG 10,000.00 10,000.00 1 9,000.00 13,500.00 2

1000 256969 N tuWAG im mobil iEN AG, WädENsWil 1 15,000.00 17,600.00 2

100 635836 N zürChEr frEil AGEr AG, zür iCh 5,075.00 5,075.00 1 5,050.00 5,300.00 10

Das Branchenverzeichnis der Schweizer ImmobilienwirtschaftBestellen Sie jetzt Ihre persönliche CD-Rom-Ausgabe bis 28.02.2012 zum Vorzugspreis von 550.– statt 700.– Franken!

· rund 1500 qualifizierte und aktualisierte Adressen · sortiert nach Branchen und Regionen· CD-ROM mit vielseitigen Such- und Exportfunktionen· tägliche Aktualisierung der Daten im Internet

Alle Bezieher der CD-ROM erhalten Zugriff auf die Premium- Internet-Datenbank mit Exportfunktion und ein kostenloses Buchexemplar!

Informationen und Bestellung:Per E-Mail: [email protected] Telefonisch: +41 (0)43 333 39 43 Web: www.immobilienbusiness.ch

IMMOBILIENBUSINESSDas Schweizer Immobilien-Magazin

NEU2011/12

ANZEIGE

Seite 19 /9_2012 /// SCHWEIZER IMMOBILIENBRIEF

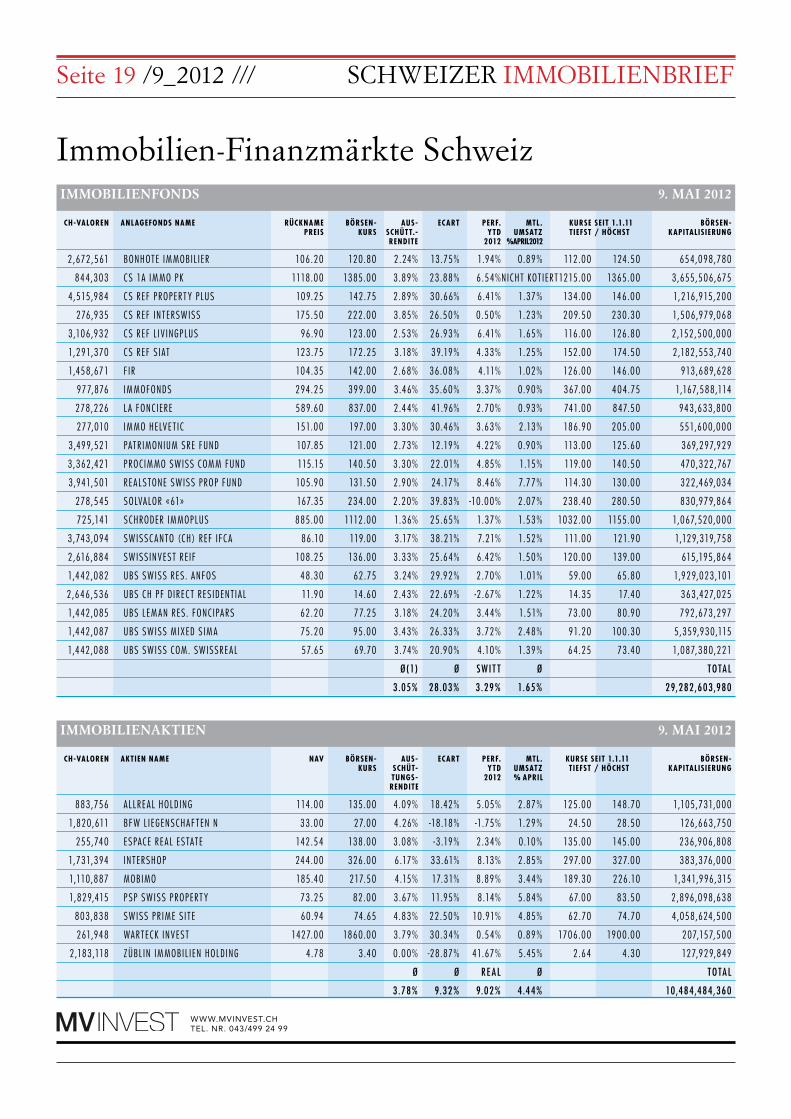

Immobilien-Finanzmärkte SchweizIMMOBILIEnFOnDS 9. MAI 2012

CH-VALOREN ANLAGEFONDS NAME RüCKNAME BÖRSEN- AUS- ECART PERF. MTL . KURSE SEIT 1.1.11 BÖRSEN- PREIS KURS SCHüTT.- YTD UMSATZ TIEFST / HÖCHST KAPITALISIERUNG RENDITE 2012 %APRIL2012

2,672,561 boNhotE im mobil iEr 106.20 120.80 2.24% 13.75% 1.94% 0.89% 112.00 124.50 654,098,780

844,303 Cs 1A im mo pk 1118.00 1385.00 3.89% 23.88% 6.54% NiCht kot iErt 1215.00 1365.00 3,655,506,675

4,515,984 Cs rEf propErt Y plus 109.25 142.75 2.89% 30.66% 6.41% 1.37% 134.00 146.00 1,216,915,200

276,935 Cs rEf iNtErsWiss 175.50 222.00 3.85% 26.50% 0.50% 1.23% 209.50 230.30 1,506,979,068

3,106,932 Cs rEf l iv iNGplus 96.90 123.00 2.53% 26.93% 6.41% 1.65% 116.00 126.80 2,152,500,000

1,291,370 Cs rEf s i At 123.75 172.25 3.18% 39.19% 4.33% 1.25% 152.00 174.50 2,182,553,740

1,458,671 f ir 104.35 142.00 2.68% 36.08% 4.11% 1.02% 126.00 146.00 913,689,628

977,876 im mofoNds 294.25 399.00 3.46% 35.60% 3.37% 0.90% 367.00 404.75 1,167,588,114

278,226 l A foNCiErE 589.60 837.00 2.44% 41.96% 2.70% 0.93% 741.00 847.50 943,633,800

277,010 im mo hElvE t iC 151.00 197.00 3.30% 30.46% 3.63% 2.13% 186.90 205.00 551,600,000

3,499,521 pAtr imoNium srE fuNd 107.85 121.00 2.73% 12.19% 4.22% 0.90% 113.00 125.60 369,297,929

3,362,421 proCim mo sWiss Com m fuNd 115.15 140.50 3.30% 22.01% 4.85% 1.15% 119.00 140.50 470,322,767

3,941,501 rE A lstoNE sWiss prop fuNd 105.90 131.50 2.90% 24.17% 8.46% 7.77% 114.30 130.00 322,469,034

278,545 solvA lor «61» 167.35 234.00 2.20% 39.83% -10.00% 2.07% 238.40 280.50 830,979,864

725,141 sChrodEr im moplus 885.00 1112.00 1.36% 25.65% 1.37% 1.53% 1032.00 1155.00 1,067,520,000

3,743,094 sWissC ANto (Ch) rEf ifC A 86.10 119.00 3.17% 38.21% 7.21% 1.52% 111.00 121.90 1,129,319,758

2,616,884 sWiss iNvEst rE if 108.25 136.00 3.33% 25.64% 6.42% 1.50% 120.00 139.00 615,195,864

1,442,082 ubs sWiss rEs. ANfos 48.30 62.75 3.24% 29.92% 2.70% 1.01% 59.00 65.80 1,929,023,101

2,646,536 ubs Ch pf d irEC t rEs idENt i A l 11.90 14.60 2.43% 22.69% -2.67% 1.22% 14.35 17.40 363,427,025

1,442,085 ubs l Em AN rEs. foNCipArs 62.20 77.25 3.18% 24.20% 3.44% 1.51% 73.00 80.90 792,673,297

1,442,087 ubs sWiss miXEd s im A 75.20 95.00 3.43% 26.33% 3.72% 2.48% 91.20 100.30 5,359,930,115

1,442,088 ubs sWiss Com. sWissrE A l 57.65 69.70 3.74% 20.90% 4.10% 1.39% 64.25 73.40 1,087,380,221

Ø (1) Ø SW I T T Ø ToTal

3 .05% 28.03% 3.29% 1.65% 29,282,603,980

CH-VALOREN AKTIEN NAME NAV BÖRSEN- AUS- ECART PERF. MTL . KURSE SEIT 1.1.11 BÖRSEN- KURS SCHüT- YTD UMSATZ TIEFST / HÖCHST KAPITALISIERUNG TUNGS- 2012 % APRIL RENDITE

883,756 A l lrE A l hold iNG 114.00 135.00 4.09% 18.42% 5.05% 2.87% 125.00 148.70 1,105,731,000

1,820,611 bfW l iEGENsChAf tEN N 33.00 27.00 4.26% -18.18% -1.75% 1.29% 24.50 28.50 126,663,750

255,740 EspACE rE A l EstAtE 142.54 138.00 3.08% -3.19% 2.34% 0.10% 135.00 145.00 236,906,808

1,731,394 iNtErshop 244.00 326.00 6.17% 33.61% 8.13% 2.85% 297.00 327.00 383,376,000

1,110,887 mobimo 185.40 217.50 4.15% 17.31% 8.89% 3.44% 189.30 226.10 1,341,996,315

1,829,415 p sp sWiss propErt Y 73.25 82.00 3.67% 11.95% 8.14% 5.84% 67.00 83.50 2,896,098,638

803,838 sWiss pr imE s i t E 60.94 74.65 4.83% 22.50% 10.91% 4.85% 62.70 74.70 4,058,624,500

261,948 WArtECk iNvEst 1427.00 1860.00 3.79% 30.34% 0.54% 0.89% 1706.00 1900.00 207,157,500

2,183,118 zübl iN im mobil iEN hold iNG 4.78 3.40 0.00% -28.87% 41.67% 5.45% 2.64 4.30 127,929,849

Ø Ø RE al Ø ToTal

3 .78% 9.32% 9.02% 4.44% 10,484,484,360

IMMOBILIEnAKTIEn 9. MAI 2012

WWW.MVInVESt.CHtEl. nR. 043/499 24 99

// Schweizer Immobilienbrief / galledia verlag ag / IMMOBILIEN Business / 8045 Zürich / www.immobilienbusiness.ch //

SCHWEIZER IMMOBILIENBRIEF /// 9_2012 / Seite 20

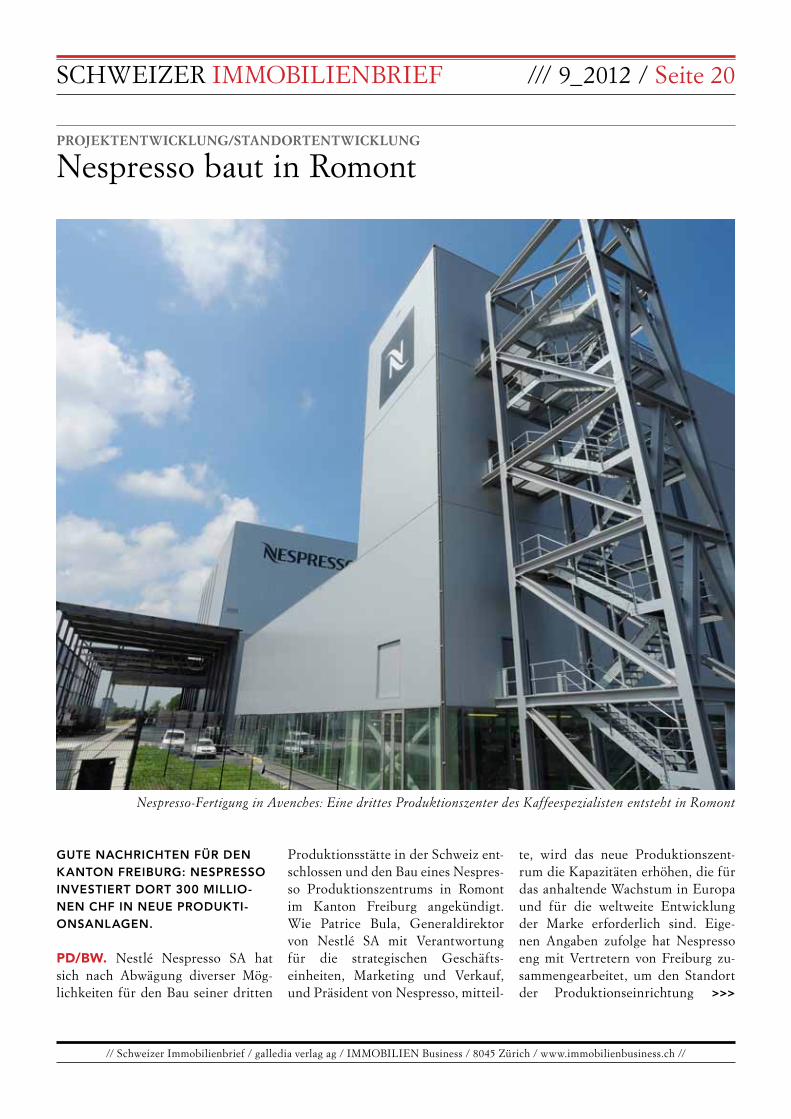

gUte naChriChten für Den Kanton freibUrg: nespresso investiert Dort 300 Millio-nen Chf in neUe proDUKti-onsanlagen.

PD/BW. Nestlé Nespresso SA hat sich nach Abwägung diverser Mög-lichkeiten für den Bau seiner dritten

Produktionsstätte in der Schweiz ent-schlossen und den Bau eines Nespres-so Produktionszentrums in Romont im Kanton Freiburg angekündigt. Wie Patrice Bula, Generaldirektor von Nestlé SA mit Verantwortung für die strategischen Geschäfts- einheiten, Marketing und Verkauf, und Präsident von Nespresso, mitteil-

te, wird das neue Produktionszent-rum die Kapazitäten erhöhen, die für das anhaltende Wachstum in Europa und für die weltweite Entwicklung der Marke erforderlich sind. Eige-nen Angaben zufolge hat Nespresso eng mit Vertretern von Freiburg zu-sammengearbeitet, um den Standort der Produktionseinrichtung

PROJEKTEnTwICKLunG/STAnDORTEnTwICKLunG

Nespresso baut in Romont

Nespresso-Fertigung in Avenches: Eine drittes Produktionszenter des Kaffeespezialisten entsteht in Romont

>>>

Seite 21 /9_2012 /// SCHWEIZER IMMOBILIENBRIEF

in Romont endgültig festzulegen. Der Baubeginn wird für Ende dieses Jahres, die Inbetriebnahme der An-lage für die erste Hälfte des Jahres 2015 erwartet. Bis dahin wird Nes-presso etwa 300 Millionen CHF in-vestieren. Das Unternehmen geht da-von aus, dass langfristig mehr als 400 direkte Stellen geschaffen werden; zudem steht ein möglichen Ausbau zur Debatte.

ein projeKt von strategisCher beDeUtUng

Für den Staatsrat Beat Vonlanthen sind dies «grossartige Neuigkeiten, nicht nur für Romont und den Bezirk Glâne, sondern auch für den Kan-ton Freiburg und sogar die gesamte Westschweiz». Das Unternehmen-sprofil von Nespresso passe gut zum Kanton Freiburg. «Nespresso ist ein innovatives und zukunftsorientiertes Unternehmen», so Vonlanthen. Die Niederlassung werde den Lebens-mittel Cluster weiter stärken: «Das sind besonders gute Neuigkeiten für die Beschäftigung in unserem Kan-ton. Der Kanton Freiburg verfügt über das grösste Bevölkerungswachs-tum der Schweiz.» Der ausgewählte Standort im Industriegebiet «En Ra-boud» befinde sich in einer der sie-ben strategisch wichtigen Regionen des Kantons, in unmittelbarer Nähe der Bahnlinie Bern-Freiburg-Lau-sanne. Für Vonlanthen ist das Projekt von strategischer Bedeutung für den Kanton Freiburg, denn es ermögliche die konsistente Nutzung bestehen-der wirtschaftlicher Kräfte vor allem im Lebensmittelsektor; gleichzeitig stärke es den wachsenden Bereich «Food Tech». Ausserdem biete die

Gemeinde Romont eine zentrale Lage aus Sicht der Logistik, eine gute In-frastruktur, und professionelle und qualifizierte Arbeitskräfte.Das Design, der Bau und der Betrieb des neuen Nespresso Produktions-zentrums - welches eine ähnliche Grösse haben wird wie das in Aven-ches - wird in dem einzigartigen Nespresso Ecolaboration(TM) Nach-haltigkeitsprogramm verankert. Den Angaben zufolge wird die Anlage in Romont auf den Erfahrungen im Be-reich Nachhaltigkeit aufbauen, die an den Nespresso Produktionszent-ren in Orbe und Avenches gemacht wurden. Nespresso beschäftigt der-zeit über 2.000 Mitarbeiter in der Schweiz. Hier befinden sich zudem die zwei existierenden Produktions-zentren des Unternehmens, das Team für den Schweizer Markt und der glo-bale Hauptsitz. •

SCHWEIZER IMMOBILIENBRIEFDas e-paper der Schweizer ImmobilienwirtschaftAusgabe 9/2012 / 7. Jahrgang / 141. Ausgabe.

Verlag:galledia agIMMOBILIEN BusinessGrubenstrasse 56, 8045 Zürichwww.immobilienbusiness.ch

Birgitt Wüst, RedaktionsleitungErich Schlup, VerlagsleitungMassimo Esposito, MediaberatungSusana Perrottet, Layout

Administration & Verwaltung:[email protected]

WEITERE TITEL:IMMOBILIEN BusinessSchweizer Immobiliengespräche

HAFTUNGSAUSSCHLUSS:Der redaktionelle Inhalt stellt weder ein Angebotnoch eine Aufforderung zum Abschluss einerFinanztransaktion dar und entbindet den Lesernicht von seiner eigenen Beurteilung.

ISSN 1664-5162

FOTO

S: PD

nAChRIChTEn

AXA IM: FRISChES GELD FüR AXA IMMOVATIOn COMMERCIAL

AXA Investment Managers («AXA IM») hat in den vergan-genen dreieinhalb Jahren den offenen Immobilienfonds AXA Immovation Commercial, einen vertraglichen Anlagefonds nach schweizerischem Kollektivan-lagerecht, aufgebaut. Durch die Ausgabe von maximal 120.293 neuen Fondsanteilen im umfang von insgesamt rund 125 Milli-onen ChF könnten sich steu-erbefreite Schweizer Vorsorge-einrichtungen an diesem Fonds zum nAV beteiligen, teilt die Gesellschaft mit. Zeichnungen nimmt die Fondsleitung, AXA Investment Managers Schweiz AG, vom 4. bis 15. Juni 2012 entgegen. AXA Immovation Commercial erlaube Schwei-zer Vorsorgeeinrichtungen, zu steueroptimierten Bedingungen in ein diversifiziertes Portfolio kommerziell genutzter Schwei-zer Immobilien zu investieren, das eine stabile und kontinu-ierliche wertentwicklung und Ausschüttung anstrebt. Dabei seien Kriterien wie Sicherheit, Ertrag und Liquidität entschei-dend, um eine dem angestreb-ten Risikoprofil entsprechende optimale Rendite zu erzielen. Schwergewichtig investiert der Fonds in Büroliegenschaften. Verkaufsflächen und Gewer-be, hotels, Ausbildungsstätten sowie sonstige kommerziell ge-nutzte Immobilien. Dabei seien Struktur, Qualität und Bonität der Mieterschaft sowie die Dau-er der Mietverträge zentral, so dass eine stabile Rendite erzielt wird. Investitionen erfolgen in der ganzen Schweiz, mit einem Schwerpunkt auf die Deutsch-schweizer wirtschaftsräume und deren Einzugsgebiete.

SCHWEIZER IMMOBILIENGESPRÄCHE

Moderation: Dr. Markus Schmidiger, Studienleiter, Hochschule Luzern

Referenten:· Hans Rudolf Hauri, CEO RUAG Real Estate AG, Bern· Oliver Hauri, CMO Lienhard Office Group AG, Degersheim · Jörg Furrer, Creafonds AG, Zürich

Die Teilnahme kostet 80 Franken. Die Teilnehmerzahl ist begrenzt. Anmeldung unter: www.immobilienbusiness.ch oder per Mail an [email protected]

Die Schweizer Immobiliengespräche finden achtmal im Jahr statt. Namhafte ReferentInnen halten Vorträge, diskutieren auf dem Podium und beantworten Fragen zu aktuellen und spannenden Themen. Anschliessender Apéro mit Networking und Erfahrungsaustausch.

Das nächste Immobiliengespräch

Gewerbe- und Industrieflächen – Vom Kostenfaktor zum Ertragsbringer Donnerstag, 24. Mai 2012 um 17.30 Uhr im Vortragssaal des Kongresshaus Zürich Der nicht zuletzt durch die Wechselkursveränderungen verstärkte Strukturwandel führt dazu, dass bestehen-de Gewerbe- und Industrieflächen weniger oder anders genutzt werden. Grosse, zentral gelegene Areale wie etwa das Sulzer, Escher-Wyss-Areal in Zürich-West, das ABB-Areal in Zürich Nord oder das Sulzer- Areal in Winterthur wurden bereits erfolgreich neuen Nutzungen zugeführt. Referenten aus Theorie und Praxis zeigen auf welche Lösungsansätze Erfolg versprechen und geben Antworten zu folgenden Fragen: · Was können Unternehmen mit peripher gelegenen, nicht mehr vollständig genutzten Flächen tun? . Worauf ist bei der Entwicklung zu achten? · Welche Herausforderungen stellen sich, wenn Flächen drittverwendungsfähig gemacht werden sollen? · Wie können Unternehmen generell ihre Flächennutzung optimieren und Belegungskosten reduzieren? · Worauf kommt es an, damit nicht mehr benutzte Flächen erfolgreich an Dritte vermietet werden können?

Academic Partner:

Partner:

Online-Partner: