Embed Size (px)

Citation preview

Spruchverfahren aktuell - Nr. 21/2015

SpruchZ 2015 Seite 391

Recht & Praxis bei Squeeze-out-Fällen, Delisting, Organverträgen, Fusionen und Übernahmeangeboten

Nr. 21/2015 vom 26. November 2015 ISSN 2195-7274

Inhaltsübersicht

Rechtsprechung zu Spruchverfahren:

OLG Koblenz zum Nachweis des Anspruchs auf eine Nachbesserungszahlung aus einem Spruchverfahren: Aktienurkunde allein nicht ausreichend, S. 392

Laufende Spruchverfahren:

itelligence AG, S. 398; DOUGALS HOLDING AG; Derby Cycle AG, S. 399; Augusta Technologie AG; CyBio AG, S. 400; P&I Personal & Informatik AG; Reply Deutschland AG, S. 401 u.a.

Anstehende Spruchverfahren & Mitteilungen S. 404

MeVis Medical Solutions AG, NTT Com Security AG, YOUNIQ AG, Gruschwitz Textilwerke AG

Abgeschlossene Spruchverfahren S. 407

Hansen Sicherheitstechnik AG, Shigo Asia AG

„Bemerkenswerte Befunde“ von Prof. Knoll S. 410

Fall 10: Die Sache mit der Unsicherheit

Die 2012 gegründete Zeitschrift „Spruchverfahren aktuell“ (kurz: SpruchZ) wird per E-mail verteilt

und online verfügbar archiviert (u.a. unter http://de.slideshare.net/SpruchZ). Sie erscheint jeweils

nach Bedarf. Der Bezug ist kostenlos. Für Bestellungen und Abbestellungen wenden Sie sich bitte an

den Herausgeber: [email protected]

Die Zeitschrift dient lediglich der Information über die aktuelle Rechtsentwicklung. Sie kann eine

umfassende rechtsanwaltliche Beratung nicht ersetzen.

Spruchverfahren aktuell

Spruchverfahren aktuell - Nr. 21/2015

SpruchZ 2015 Seite 392

Rechtsprechung zu Spruchverfahren

OLG Koblenz zum Nachweis des Anspruchs auf eine Nachbesserungszahlung aus einem Spruchverfahren: Aktienurkunde allein nicht ausreichend

OLG Koblenz, Urteil vom 10.09.2015, Az. 6 U 58/15

Vorinstanz: LG Koblenz, Entscheidung vom 23.12.2014, Az. 4 HK O 52/14

Leitsatz:

Eine Aktienurkunde verbrieft nach Ausschluss der Minderheitsaktionäre im Rahmen eines

Squeeze-out und Aushändigung der Urkunde an den Hauptaktionär zum Erhalt der von

diesem festgelegten Barabfindung nicht zugunsten eines späteren Inhabers den Anspruch

auf eine höhere Barabfindung, die in einem Spruchverfahren nach § 327f AktG bestimmt

worden ist. Die Anspruchsberechtigung hinsichtlich des Nachbesserungsbetrags muss daher

auf andere Weise als allein durch die vorgelegte Urkunde nachgewiesen werden.

Aus den Entscheidungsgründen

(Zwischenüberschriften und Hervorhebungen durch die Redaktion):

Die Klägerin macht als Inhaberin von Aktienurkunden im Anschluss an den Ausschluss von

Minderheitsaktionären ("Squeeze-out", §§ 327 a ff. AktG) einen Anspruch auf Zahlung einer in einem

Spruchverfahren erhöhten Barabfindung geltend.

Die Klägerin ist Inhaberin von 13 jeweils auf den Inhaber ausgestellten Aktienurkunden der

Aktiengesellschaft "...[A]" (im Folgenden: [A] AG). Acht dieser Aktienurkunden, die jeweils im Jahr

1952 ausgegeben wurden, lauten auf den Betrag von 1.000 Deutsche Mark. Die weiteren fünf

Aktienurkunden, die in den Jahren 1968 und 1973 ausgegeben wurden, lauten jeweils über 50

Deutsche Mark. Wegen der Einzelheiten wird auf die Anlage K 1 (GA 22 ff.) Bezug genommen. Alle

Aktienurkunden tragen auf der Rückseite den von der Beklagten aufgebrachten Stempelaufdruck

"UNGÜLTIG wegen Squeeze-out Barabfindung erhalten" (GA 35). Die Beklagte ist die frühere

Hauptaktionärin der [A] AG. Rechtsnachfolgerin der [A] AG ist zwischenzeitlich die [B] GmbH.

Die Hauptversammlung der [A] AG beschloss am 4. Juli 2002 den Ausschluss der Minder-

heitsaktionäre. Die Barabfindung wurde auf 743,52 € je Aktie festgelegt. Im Anschluss daran fand ein

Spruchverfahren zur Überprüfung der Angemessenheit der Barabfindung statt. In diesem Verfahren

schlossen mehrere Antragsteller mit den Antragsgegnern, unter anderem der Beklagten, einen durch

Beschluss des Landgerichts Koblenz vom 22. März 2012 festgestellten und im Bundesanzeiger vom 11.

Spruchverfahren aktuell - Nr. 21/2015

SpruchZ 2015 Seite 393

Mai 2012 bekannt gemachten Teil-Vergleich. Danach wird die Abfindungszahlung von 743,52 € je

Aktie im Nennbetrag von 50 DM um 92,32 € auf 835,84 € pro Aktie erhöht.

§ 7 des Teil-Vergleichs enthält auszugsweise folgende Regelung:

" ... Dieser Vergleich wirkt für alle ehemaligen außenstehenden Aktionäre der Antragsgegnerin zu 1)

[Anmerkung: der Rechtsnachfolgerin der [A] AG] mit Ausnahme der Antragsgegnerin zu 2) [das ist die

Beklagte des vorliegenden Verfahrens]. Er stellt insoweit einen echten Vertrag zugunsten Dritter (§§

328 ff. BGB) dar. ...." (…)

Die Klägerin verlangt von der Beklagten als früherer Hauptaktionärin der [A] AG die Auszahlung des in

dem Teil-Vergleich vereinbarten Erhöhungsbetrags von 92,32 € je Nennbetrag von 50 DM der in

ihrem Besitz befindlichen Aktienurkunden, insgesamt - rechnerisch zutreffend - einen Betrag von

15.232,80 € nebst Zinsen gemäß § 2 des Teil-Vergleichs. Die Parteien streiten darüber, ob zum

Nachweis der Anspruchsberechtigung der Klägerin allein die Vorlage der - als "ungültig" gestempelten

- Aktienurkunden genügt. Entsprechend gestempelte Aktienurkunden der [A] AG werden im Internet

als Sammlerstücke zum Kauf angeboten (Internetausdrucke Anlagen CC1 und 2 = GA 73 ff.).

Die Klägerin hat vorgetragen, sie habe die Aktienurkunden im Nachlass ihres im Jahr 2008

verstorbenen Ehemanns aufgefunden, dessen Alleinerbin sie sei. Die Klägerin ist der Auffassung, sie

habe ihre Legitimation zur Geltendmachung des aufgrund des Teil-Vergleichs erhöhten

Barabfindungsanspruchs durch Vorlage der Aktienurkunden nachgewiesen. Die Aktienurkunde als

Inhaberpapier verbriefe nach Durchführung des Squeeze-out den Anspruch auf Barabfindung. Der im

Spruchverfahren geschlossene Teil-Vergleich wirke aufgrund der Inhaberschaft der Klägerin an den

Aktienurkunden auch zu ihren Gunsten. Die Aktienurkunden hätten durch die rechtlich unerhebliche

Stempelung nicht ihre Eigenschaft als Inhaberpapier mit der einhergehenden Legitimationswirkung

verloren.

Die Klägerin hat beantragt,

die Beklagte zu verurteilen, an sie 15.232,80 € zuzüglich Zinsen in Höhe von zwei

Prozentpunkten über dem jeweiligen Basiszinssatz ab dem 4. Juli 2002 bis zum 31. August

2009 und Zinsen in Höhe von fünf Prozentpunkten über dem jeweiligen Basiszinssatz seit dem

1. September 2009 Zug um Zug gegen Übergabe der auf den Inhaber lautenden Aktien der

...[A] mit den Nummern (…) zu zahlen.

Die Beklagte hat beantragt,

die Klage abzuweisen.

Die Beklagte ist der Auffassung, den Aktienurkunden komme nach Durchführung des Squeeze-out

keine Legitimationswirkung zugunsten ihres Inhabers zu. Die Aktienurkunden verbrieften nicht mehr

den Barabfindungserhöhungsanspruch der ehemaligen Minderheitsaktionäre. Die Klägerin müsse

deshalb nachweisen, dass sie oder ihr verstorbener Ehemann zum Zeitpunkt des Squeeze-out Aktionär

der [A] AG gewesen seien. Die vorgelegten Inhaberurkunden hätten insoweit keinen Beweiswert. Dies

gelte schon deshalb, weil es - insoweit unstreitig - einen Sammlermarkt für alte Aktienurkunden gebe.

Auch bei den von der Klägerin vorgelegten Aktienurkunden könne es sich um solche - nachträglich

erworbene - Sammlerstücke handeln. (…)

Spruchverfahren aktuell - Nr. 21/2015

SpruchZ 2015 Seite 394

Erstinstanzliche Entscheidung: Legitimationswirkung trotz „Ungültig“-Stempel

Das Landgericht hat der Klage stattgegeben. Das Landgericht ist der Auffassung, die vorgelegten

Urkunden als Inhaberaktien verbrieften den Anspruch auf Abfindung. Die zugunsten der Klägerin

sprechende Eigentumsvermutung sei nicht durch den Stempel "Ungültig wegen Squeeze-out

Barabfindung erhalten" widerlegt. Dieser bedeute nur, dass der die Urkunde einliefernde Aktionär die

durch die Hauptversammlung festgesetzte Abfindung erhalten habe. Damit habe aber nicht eine

gerichtliche Überprüfung der Angemessenheit der Barabfindung ausgeschlossen werden sollen, da

ansonsten die Gesellschaft die Urkunde in Besitz genommen und behalten hätte. Es erschließe sich

nicht, dass nur derjenige den in der Aktienurkunde verbrieften Anspruch auf Barabfindung geltend

machen können solle, der im Zeitpunkt des Squeeze-out selbst Inhaber der Aktie gewesen sei; dies

widerspreche dem Charakter der Aktie als Inhaberpapier. Als Inhaber der Aktie habe die Klägerin - wie

alle Minderheitsaktionäre - einen Anspruch auf Auszahlung des Erhöhungsbetrags. Dies ergebe sich

aus dem im Spruchverfahren abgeschlossenen Teil-Vergleich, der zugunsten aller ausgeschiedenen

Minderheitsaktionäre wirke. (…)

Gegen dieses Urteil wendet sich die Beklagte mit ihrer Berufung. Sie wiederholt und vertieft ihre

Rechtsauffassung. Insbesondere ist die Beklagte der Auffassung, die Legitimationswirkung der

Aktienurkunden ende mit deren Aushändigung an den Hauptaktionär nach § 327 e Abs. 3 Satz 2 AktG.

Dies werde durch die Vernichtung oder das Anbringen eines Ungültigkeitsvermerks dokumentiert.

Soweit das Gesetz die zu leistende Barabfindung erwähne, handele es sich um die im Beschluss der

Hauptversammlung festgelegte Barabfindung; diese müsse nur Zug um Zug gegen Aushändigung der

Aktienurkunden geleistet werden. Der im Spruchverfahren bestimmte Anspruch auf Erhöhung der

Barabfindung bestehe zwar zugunsten des ehemaligen Minderheitsaktionärs fort, werde jedoch nicht

mehr in der Aktienurkunde verbrieft. Dieselbe Aktienurkunde könne schwerlich zur gleichen Zeit das

Mitgliedschaftsrecht des Hauptaktionärs und zugleich den Barabfindungserhöhungsanspruch des

ausgeschiedenen Minderheitsaktionärs verbriefen. Anderenfalls bestehe die Gefahr einer doppelten

Inanspruchnahme der Beklagten durch den ehemaligen Minderheitsaktionär als wahren Berechtigten

und den Inhaber der mit dem Stempelaufdruck "ungültig" versehenen Aktienurkunde. (…)

In der Berufungsverhandlung hat die Beklagte erstmals vorgetragen, die Aktien der Minder-

heitsaktionäre in 50 DM-Stückelungen hätten sich auf 39.018 Aktien verteilt. Im Rahmen des Squeeze-

out seien 39.013 Aktien im Bankendepotsystem vorgelegt und eine Auszahlung der Barabfindung

vorgenommen worden. Für die fünf verbliebenen Aktien habe die Beklagte die Barabfindung

hinterlegt. Die 39.013 Aktien seien sodann über das Bankensystem der Vernichtung zugeführt

worden. In der Folgezeit hätten bei der Beklagten frühere Aktionäre ihr Interesse angemeldet,

Aktienpapiere als Erinnerungsstücke zu erhalten. Die Beklagte habe daraufhin Aktien aus ihrem

eigenen Bestand als Hauptaktionärin, versehen mit dem Stempelaufdruck, herausgegeben. Bei den

hier vorgelegten Aktien handele es sich daher nicht um Aktien eines früheren Minderheitsaktionärs.

Die Beklagte beantragt,

das Urteil des Landgerichts abzuändern und die Klage abzuweisen.

Die Klägerin beantragt,

die Berufung zurückzuweisen.

Spruchverfahren aktuell - Nr. 21/2015

SpruchZ 2015 Seite 395

Die Klägerin verteidigt das erstinstanzliche Urteil. Sie ist der Auffassung, der gesetzliche Anspruch auf

Zahlung einer angemessenen Barabfindung könne nicht in einen (unangemessenen) von der

Hauptaktionärin festgelegten und den aufgrund des Spruchverfahrens erhöhten Teil aufgespalten

werden. Die Legitimationswirkung der Aktienurkunden bestehe deshalb so lange fort, bis der

einheitliche Anspruch auf Zahlung der angemessenen Barabfindung vollständig befriedigt sei. Die

Legitimationswirkung könne lediglich durch Kraftloserklärung nach §§ 72 f. AktG verloren gehen; das

bloße Aufbringen des Stempels lasse deshalb die Legitimationswirkung nicht entfallen. Ein ehemaliger

Minderheitsaktionär könne den Nachweis seiner Anspruchsberechtigung auch nicht anders als durch

Vorlage der Aktienurkunde führen. Dies erfordere zwingend den Fortbestand der Legitimations-

wirkung auch für den Teil der Barabfindung, mit dem erst die gesetzlich vorgeschriebene

Angemessenheit erzielt werde. Die Klägerin trägt vor, ihr sei nicht bekannt, woher ihr Ehemann die

Aktienurkunden ursprünglich gehabt habe. (…)

Wegen des weiteren Vorbringens der Parteien wird auf die gewechselten Schriftsätze nebst Anlagen

sowie den weiteren Akteninhalt Bezug genommen.

II. Die zulässige Berufung der Beklagten hat in der Sache Erfolg. Der Klägerin steht kein Anspruch auf

Auszahlung des im Spruchverfahren vereinbarten Erhöhungsbetrags auf der Grundlage der von ihr

vorgelegten Aktienurkunden zu. Auf das Rechtsmittel hin ist das angefochtene, klagestattgebende

Urteil deshalb abzuändern und die Klage abzuweisen.

1. Nach § 7 des im Spruchverfahren geschlossenen Teil-Vergleichs vom 22. März 2012 steht der

vereinbarte Erhöhungsbetrag von 92,32 € je Aktie im Nennbetrag von 50 DM nur den ehemaligen

außenstehenden Aktionären der [A] AG zu. Auch nach der gesetzlichen Regelung in § 327 a Abs. 1

Satz 1 AktG kann nur ein Minderheitsaktionär, der im Verfahren nach §§ 327 a ff. AktG aus der

Aktiengesellschaft ausgeschlossen wird, eine angemessene Barabfindung von dem Hauptaktionär

verlangen. Der Klägerin steht ein Anspruch auf Zahlung des Erhöhungsbetrags deshalb nur unter der

Voraussetzung zu, dass ihr verstorbener Ehemann im Zeitpunkt des Ausschlusses zum Kreis der

ehemaligen Minderheitsaktionäre gehörte oder der Erblasser den Anspruch auf Zahlung des

Erhöhungsbetrags durch Abtretung erworben hat.

Diesen Nachweis kann die Klägerin nicht allein auf der Grundlage der von ihr vorgelegten

Aktienurkunden erbringen. Entgegen der Auffassung des Landgerichts kommt den Aktienurkunden

keine Legitimationswirkung hinsichtlich der Anspruchsberechtigung an dem Anspruch auf

Barabfindung zu, der über die von der Hauptaktionärin nach § 327 b AktG festgelegte Abfindung

hinaus im Spruchverfahren (§ 327 f AktG) vereinbart worden ist.

a) Eine von einer Aktiengesellschaft ausgegebene Inhaberaktie verbrieft, solange der

Minderheitsaktionär noch Mitglied der Aktiengesellschaft sind, dessen Mitgliedschaftsrecht. Nach §

327 e Abs. 3 Satz 1 AktG gehen mit der Eintragung des Übertragungsbeschlusses in das

Handelsregister alle Aktien der Minderheitsaktionäre auf den Hauptaktionär über. Die Minderheits-

aktionäre verlieren mithin zu diesem Zeitpunkt ihr Mitgliedschaftsrecht. Für den sich anschließenden

Zeitraum regelt § 327 e Abs. 3 Satz 2 AktG deshalb, dass, wenn über die Aktien - wie hier -

Aktienurkunden ausgegeben sind, diese bis zu ihrer Aushändigung an den Hauptaktionär nur den

Anspruch auf Barabfindung verbriefen. Es kommt mithin in diesem Stadium zu einer vorübergehenden

Auswechslung des verbrieften Rechts (Schnorbus in K. Schmidt/Lutter, Aktiengesetz, 3. Aufl., § 327 e

Spruchverfahren aktuell - Nr. 21/2015

SpruchZ 2015 Seite 396

Rdnr. 28; MünchKommAktG/Grunewald, 3. Aufl., § 320 a Rdnr. 3; Koch in Hüffer, Aktiengesetz, 11.

Aufl., § 320 a Rdnr. 3).

Die streitgegenständlichen Aktienurkunden sind unstreitig an die Beklagte als Hauptaktionärin (oder

ein beauftragtes Kreditinstitut) zwecks Auszahlung der von ihr festgelegten Barabfindung aus-

gehändigt worden. Die Beklagte hat in ihrer Klageerwiderungsschrift, Seite 11, vorgetragen, sie habe

die vorgelegten Aktienurkunden nach Auszahlung der Barabfindung "entwertet" und hierzu einen

Stempel "Ungültig wegen Squeeze-out Barabfindung erhalten" auf der Rückseite der Urkunden

angebracht (GA 68). Dem hat die Klägerin nicht widersprochen. Auch in der Erörterung in der

Berufungsverhandlung hat der Prozessbevollmächtigte der Klägerin nicht in Abrede gestellt, dass die

streitgegenständlichen Urkunden zwecks Auszahlung der festgelegten Barabfindung vorgelegt

wurden.

b) Aus § 327 e Abs. 3 Satz 2 AktG ergibt sich, dass die Verbriefung des Anspruchs auf Barabfindung in

der Aktienurkunde mit deren Aushändigung an den Hauptaktionär endet ("bis zu ihrer Aus-

händigung"). Zwar steht dem nach §§ 327 a bis e AktG ausgeschlossenen Minderheitsaktionär, wenn

die gerichtliche Nachprüfung der Abfindung nach § 327 f AktG dies ergibt, noch ein weitergehender

(Differenz-)Anspruch auf die angemessene Barabfindung zu; dieser Anspruch ist jedoch nicht mehr in

der Aktienurkunde verbrieft.

Es bedarf keiner Entscheidung, ob die Inhaberaktie nach deren Aushändigung an den Hauptaktionär

(§ 327 e Abs. 3 Satz 2 AktG) erneut das Mitgliedschaftsrecht, jedoch nunmehr des Haupt- bzw.

Alleinaktionärs, verbrieft (so MünchKommAktG/Grunewald, aaO; Koch in Hüffer, aaO, jeweils

m.w.Nachw.), ob die Urkunde nach Übergabe an den Hauptaktionär ihre Eigenschaft als Wertpapier

verliert (so wohl Ziemons in K. Schmidt/ Lutter, aaO, § 320 a Rdnr. 10), oder ob im vorliegenden Fall

die Legitimationswirkung der Urkunde durch das Aufbringen des "Ungültig"-Stempels entfallen ist.

Denn jedenfalls hat die Aktienurkunde, auch wenn sie nachfolgend wieder in den Besitz des

ehemaligen Minderheitsaktionärs oder eines Dritten gelangt, nicht mehr kraft Gesetzes eine

Legitimationswirkung hinsichtlich der ehemaligen Mitgliedschaft des Minderheitsaktionärs oder der

Inhaberschaft an der Forderung auf Zahlung einer etwaigen restlichen Barabfindung.

Nachweis durch Quittung des Hauptaktionärs

c) Entgegen der Auffassung der Klägerin bedarf es auch nicht deshalb zwingend des Fortbestands der

Legitimationswirkung, weil ein ehemaliger Minderheitsaktionär den Nachweis seiner Anspruchs-

berechtigung nicht anders als durch Vorlage der Aktienurkunde führen könne. Abgesehen davon, dass

die gesetzliche Regelung, wie vorstehend ausgeführt, der Annahme einer Verbriefung des

Erhöhungsanspruchs zugunsten des Inhabers der Urkunde entgegensteht, hat es ein ehemaliger

außenstehender Aktionär selbst in der Hand, sich einen Nachweis betreffend seine frühere

Mitgliedschaft in der Aktiengesellschaft zu verschaffen. So ist der Aktionär nicht daran gehindert, sich

die Aushändigung der Aktienurkunde an den Hauptaktionär (§ 327 e Abs. 3 Satz 2 AktG) quittieren

zu lassen.

d) Die vorgelegten Aktienurkunden haben auch nicht nachträglich durch Rechtsgeschäft die

Eigenschaft eines Inhaberpapiers mit Legitimationswirkung zugunsten des jeweiligen Inhabers

erlangt. Einen entsprechenden Begebungstatbestand hat die Klägerin, die insoweit die Darlegungs-

Spruchverfahren aktuell - Nr. 21/2015

SpruchZ 2015 Seite 397

und Beweislast trägt, nicht vorgetragen. Auch ein etwaiger gutgläubiger Erwerb kommt aufgrund des

auf der Rückseite der jeweiligen Urkunde angebrachten Aufdrucks "Ungültig wegen Squeeze-out

Barabfindung erhalten" nicht in Betracht.

2. Die Klägerin hat auch im Übrigen nicht zur Überzeugung des Senats (§ 286 Abs. 1 ZPO)

nachgewiesen, dass ihr verstorbener Ehemann zum Kreis der ehemaligen außenstehenden

Minderheitsaktionäre gehörte oder er die Forderung auf den restlichen Barabfindungsanspruch

nachfolgend im Wege der Abtretung erworben hat. Die Klägerin hat sich allein auf den Besitz an den

Aktienurkunden berufen; weitergehende Beweismittel hat sie nicht vorgelegt. Sie hat im

Berufungsverfahren auch vorgetragen, ihr sei nicht bekannt, woher ihr Ehemann die Aktienurkunden

ursprünglich gehabt habe. Der Senat vermag allein anhand des Umstandes, dass die Klägerin sich im

Besitz der als "ungültig" gestempelten Aktienurkunden befindet, nicht die Überzeugung zu gewinnen,

dass eine der vorgenannten Anspruchsvoraussetzungen erfüllt ist. Dem steht bereits entgegen, dass

entsprechend gestempelte Aktien der [A] AG unstreitig auch auf dem Sammlermarkt erhältlich sind.

Soweit die Beklagte in der Berufungsverhandlung als weitere Erwerbsmöglichkeit auf Klägerseite

erstmals in den Raum gestellt hat, der Ehemann der Klägerin habe die Aktienurkunden aus dem

ehemaligen Urkundenbestand der Beklagten als Hauptaktionärin erlangt, kann es dahinstehen, ob

dieser neue, von der Klägerin bestrittene Sachvortrag im Berufungsverfahren noch zuzulassen ist (vgl.

§ 531 Abs. 2 ZPO); denn die Klägerin hat den ihr obliegenden Beweis bereits aus dem vorgenannten

Grund nicht geführt.

3. - 4. (…)

5. Die Revision ist zuzulassen, weil die Rechtssache grundsätzliche Bedeutung hat (§ 543 Abs. 2 Satz 1

Nr. 1 ZPO). Soweit ersichtlich, ist die Frage, ob der Anspruch auf (restliche) Barabfindung nach

Aushändigung der Inhaberaktie an den Hauptaktionär noch in der Urkunde verbrieft ist, bisher

höchstrichterlich nicht geklärt; sie ist auch über den entschiedenen Einzelfall hinaus von praktischer

Bedeutung.

Anmerkung von Rechtsanwalt Martin Arendts, M.B.L.-HSG:

Angesichts der sehr langen Dauer vieler Spruchverfahren (vielfach mehr als ein Jahrzehnt) stellen sich

in der Praxis Nachweisprobleme, insbesondere dann, wenn der ursprüngliche Anspruchsinhaber

bereits verstorben ist. Nach der Entscheidung des OLG Koblenz können sich von einem Squeeze-out

betroffene Minderheitsaktionäre nicht allein auf den Besitz dieser Urkunde verlassen, sondern

müssen vorausschauend eine Quittung vom Hauptaktionär verlangen, wenn sie eine Aktienurkunde

zum Erhalt der Barabfindung einreichen.

Spruchverfahren aktuell - Nr. 21/2015

SpruchZ 2015 Seite 398

Laufende Spruchverfahren

Squeeze-out bei der itelligence AG: LG Dortmund hebt Barabfindung auf EUR 15,83 an (+ 46,6%) In dem Spruchverfahren zum Ausschluss der Minderheitsaktionäre bei der itelligence AG, Bielefeld,

hat das Landgericht Dortmund mit Beschluss vom 4. November 2015 die Barabfindung auf EUR 15,83

angehoben. Die Hauptaktionärin, die NTT DATA EUROPE GmbH & Co. KG, hatte eine Barabfindung in

Höhe von EUR 10,80 je itelligence-Aktie angeboten. Die gerichtliche Anhebung entspricht somit einer

Erhöhung um 46,6%.

Die Erhöhung beruht insbesondere auf der Reduzierung der von der Auftragsgutachterin Ernst &

Young und den von dem sachverständigen Prüfer mit 5,5% angesetzten Marktrisikoprämie durch das

Gericht auf 4,5%. Ein Nachvollzug der Erhöhung der Marktrisikoprämie durch den FAUB (durch

dessen Empfehlung vom 19. September 2012) um 1% sei dem Gericht nicht möglich. Das der

Anpassung zugrunde liegende Datenmaterial oder eine Arithmetik zur Überleitung von der alten zur

neuen Empfehlung habe der FAUB nicht veröffentlicht oder in anderer Weise transparent gemacht.

Das LG Dortmund geht im Übrigen von einem unlevered Beta von 0,91 anstatt des von Ernst & Young

ermittelten Werts von 1,05 aus. Es sei nicht sachgerecht, ein lediglich monatliches Renditeintervall

gegenüber einem wöchentlich zugrunde zu legen. Auch erscheint dem Gericht die Wahl eines

internationalen Index sachgerecht. Die Spiegelung gegen den MSCI All Country World Index sei

aussagekräftiger als die Verwendung lokaler Indizes als Referenzindex.

Gegen diese erstinstanzliche Entscheidung können die Beteiligten innerhalb von einem Monat

Beschwerde einlegen.

LG Dortmund, Beschluss vom 4. November 2015 - Az. 18 O 52/13 AktE Zürn u.a. ./. NTT DATA EUROPE GmbH & Co. KG 83 Antragsteller gemeinsamer Vertreter: Rechtsanwalt Dr. Peter Dreier, 40213 Düsseldorf Verfahrensbevollmächtigte der Antragsgegnerin, NTT DATA EUROPE GmbH & Co. KG: Rechtsanwälte Gleiss Lutz, 40211 Düsseldorf

_______________

Vergleichsvorschlag des Gerichts im Spruchverfahren zum Squeeze-out bei der DOUGLAS HOLDING AG In dem Spruchverfahren zum Ausschluss der Minderheitsaktionäre bei der DOUGLAS HOLDING AG

hat das Landgericht Dortmund mit Beschluss vom 29. Oktober 2015 eine vergleichsweise Anhebung

des Barabfindungsbetrags auf EUR 47,50 vorgeschlagen (Ziff. IV). Die Hauptaktionärin, die Beauty

Spruchverfahren aktuell - Nr. 21/2015

SpruchZ 2015 Seite 399

Holding Two GmbH, hatte eine Barabfindung in Höhe von EUR 38,- je Douglas-Aktie angeboten. Der

gerichtliche Vorschlag würde somit eine Anhebung der Barabfindung um 25% bedeuten.

Im Übrigen hat das Gericht angekündigt, ansonsten eine Neubegutachtung für erforderlich zu halten

und einen entsprechenden Beweisbeschluss zu fassen (Ziff. III). Auf § 39a WpÜG (angemessene

Abfindung bei einem übernahmerechtlichen Squeeze-out) könne "weder direkt noch dem

Rechtsgedanken nach" zurückgegriffen werden (Ziff. II).

LG Dortmund, Az. 20 O 27/13 AktE Helfrich u.a. ./. Beauty Holding Two GmbH 97 Antragsteller gemeinsamer Vertreter: RA Dr. Ottmar Martini, Koblenz Verfahrensbevollmächtigte der Antragsgegnerin, Beauty Holding Two GmbH: Rechtsanwälte Latham & Watkins, 60323 Frankfurt am Main

_______________

Vergleichsvorschlag im Spruchverfahren zum Squeeze-out bei der Derby Cycle Aktiengesellschaft Das Landgericht Hannover hatte in dem Spruchverfahren zum Ausschluss der Minderheitsaktionäre

bei der Derby Cycle Aktiengesellschaft, Cloppenburg, die Anträge zurückgewiesen (Beschluss vom 25.

Februar 2015, Az. 23 AktE 7/13). Gegen diese Entscheidung haben mehrere Antragsteller

Beschwerden eingelegt. Da noch keine (Nicht-)Abhilfeentscheidung ergangen ist, ist das Verfahren

derzeit noch in der I. Instanz anhängig. Der gemeinsame Vertreter, Herr Rechtsanwalt Dr. Wolfgang

Krafczyk, hat mit Schriftsatz vom 22. Oktober 2015 eine vergleichweise Regelung angeregt. Das

Landgericht hat den Beteiligten aufgegeben, hierzu binnen drei Wochen Stellung zu nehmen.

LG Hannover, Beschluss vom 25. Februar 2015, Az. 23 AktE 7/13 Dries u.a. ./. Pon Holding Germany GmbH 79 Antragsteller gemeinsamer Vertreter: RA Dr. Wolfgang Krafczyk, 30167 Hannover Verfahrensbevollmächtigte der Antragsgegnerin, Pon Holding Germany GmbH: Rechtsanwälte Clifford Chance, 60325 Frankfurt am Main

_______________

Spruchverfahren zum verschmelzungsrechtlichen Squeeze-out bei der Augusta Technologie Aktiengesellschaft In dem Spruchverfahren zum verschmelzungsrechtlichen Squeeze-out bei der Augusta Technologie

Aktiengesellschaft (Verschmelzung auf die TKH Technologie Deutschland AG) hat das Landgericht

München I Verhandlungstermin auf den 7. April 2016, 10:30 Uhr, anberaumt. Bei diesem Termin

sollen die gerichtlich bestellten Abfindungsprüfer, Frau WP Susann Ihlau und Herr WP Hendrik

Duscha von der Mazarz GmbH Wirtschaftsprüfungsgesellschaft, Düsseldorf, angehört werden.

Spruchverfahren aktuell - Nr. 21/2015

SpruchZ 2015 Seite 400

Die Antragsgegner hatte eine Barabfindung in Höhe von EUR 31,15 je Augusta Technologie-Aktien an-

geboten, siehe http://spruchverfahren.blogspot.de/2015/03/bekanntmachung-uber-die-abfindung-

der.html.

LG München I, Az. 5 HK 7347/15 Bäßler, F. u.a. ./. TKH Technologie Deutschland AG 80 Antragsteller gemeinsamer Vertreter: RA Sekera-Terplan, c/o Kempter Gierlinger und Partner, 80799 München Verfahrenbevollmächtigte der Antragsgegnerin, TKH Technologie Deutschland AG: Rechtsanwälte Noerr LLP, 80333 München

_______________

Verhandlungstermin im Spruchverfahren zum verschmelzungrechtlichen Squeeze-out bei der CyBio AG In dem Spruchverfahren zu dem im Juli 2014 eingetragenen verschmelzungsrechtlichen Squeeze-out

bei der CyBio AG hat das Landgericht Gera zum Verhandlungstermin am 21. Januar 2016, 14:00

Uhr, geladen. Vor einer Entscheidung, ob ein gerichtliches Gutachten einzuholen ist, soll zunächst der

sachverständige Prüfer (WP StB Tobias Zickmann, c/o RBS RoeverBroennerSusat GmbH & Co KG) zu

den Einwänden der Antragsteller Stellung nehmen (Kennzahlengrundlage, zulässige Berei-

nigungen/bilanzielle Behandlung von Rückstellungen für Fördermittel und Lizenzverpflichtungen,

Basiszinssatz, Marktrisikoprämie: 4,5% oder 5,5%?, Zusammenstellung der Peer Group, Wachstums-

abschlag, Vorerwerbspreise). Nach Vorlage dieser ergänzenden Stellungnahme wird das Landgericht

entscheiden, ob der Prüfer zur Anhörung zu laden ist.

LG Gera, Az. 2 HK O 116/14 Jaeckl, M. u.a. ./. Analytik Jena AG 61 Antragsteller gemeinsamer Vertreter: RA/StB Thomas Müller, SMP Schinogl Müller & Partner, 60325 Frankfurt am Main Verfahrensbevollmächtigte der Antragsgegnerin Analytik Jena AG: Rechtsanwälte Osborne Clarke, 50823 Köln

______________

Verhandlungstermin im Spruchverfahren zum Squeeze-out bei der P&I Personal & Informatik Aktiengesellschaft In dem Spruchverfahren zu dem 2014 beschlossenen Ausschluss der Minderheitsaktionäre bei

der P&I Personal & Informatik AG hat das Landgericht Frankfurt am Main einen Termin zur

mündlichen Verhandlung auf den 16. Februar 2016, 9:15 Uhr, angesetzt.

In dem früheren Spruchverfahren zu dem 2011 abgeschlossenen Beherrschungs- und

Gewinnabführungsvertrag (BuG) hatte das LG Frankfurt am Main im Februar 2015 den ange-

Spruchverfahren aktuell - Nr. 21/2015

SpruchZ 2015 Seite 401

messenen Ausgleich gem. § 304 AktG auf netto EUR 1,68 zzgl. Körperschaftssteuerbelastung und Soli-

daritätszuschlag und somit brutto EUR 1,93 festgesetzt, aber hinsichtlich der Abfindung (EUR 25,01 je

P&I-Aktie) wegen "Geringfügigkeit" keine Anhebung für erforderlich gehalten,

siehe http://spruchverfahren.blogspot.de/2015/03/spruchverfahren-beherrschungs-und.html.

Dieses Parallelverfahren ist nunmehr beim OLG Frankfurt am Main anhängig (Az. 21 W 70/15).

LG Frankfurt am Main, Az. 3-05 O 127/14 LG Frankfurt am Main, Beschluss vom 24. Februar 2015, Az. 3-05 O 64/11 (Beherrschungs- und Gewinnabführungsvertrag) Eckert ./. Argon GmbH 83 Antragsteller gemeinsamer Vertreter: RA Dr. Peter Dreier, 40213 Düsseldorf Verfahrensbevollmächtigte der Antragsgegnerin, Argon GmbH: Rechtsanwälte Morrison & Foerster

_______________

Spruchverfahren zur grenzüberschreitenden Verschmelzung der Reply Deutschland AG auf die Reply S.p.A.

In dem Spruchverfahren zu der grenzüberschreitenden Verschmelzung der Reply Deutschland AG

(früher: syskoplan AG) auf die Reply S.p.A. hat das Landgericht Dortmund Verhandlungstermin auf

den 28. Januar 2016, 10:30 Uhr, angesetzt.

Zu dem Beherrschungsvertrag mit der damals noch als syskoplan Aktiengesellschaft firmierenden

Gesellschaft läuft bei dem LG Dortmund ein weiteres Spruchverfahren zu dem Az. 20 O 43/10 (AktE).

Im Übrigen ist noch eine Anfechtungsklage zu der Verschmelzung anhängig.

LG Dortmund, Az. 18 O 3/14 (AktE) Jaeckel u.a. ./. Reply S.p.A. 52 Antragsteller gemeinsamer Vertreter: RA Carsten Heise, c/o Woedtke & Partner, 40212 Düsseldorf Verfahrensbevollmächtigte der Antragsgegnerin, Reply S.p.A.: Rechtsanwälte Heuking Kühn Lüer Wojtek, 50672 Köln

_______________

Spruchverfahren zur Verschmelzung der Prime Office REIT-AG auf die OCM nunmehr vor dem OLG München In dem Spruchverfahren zu der Verschmelzung der Prime Office REIT-AG auf die OCM German

Real Estate Holding AG hatte das Landgericht München I die Spruchanträge als unbegründet

zurückgewiesen und damit die begehrte Zuzahlung abgelehnt (Beschluss vom 21. August 2015, Az. 5

HK O 1913/14).

Spruchverfahren aktuell - Nr. 21/2015

SpruchZ 2015 Seite 402

Gegen diese Entscheidung haben der gemeinsame Vertreter und vier Antragsteller Beschwerde

eingelegt. Diesen hat das LG München I mit Beschluss vom 12. November 2015 nicht abgeholfen und

die Sache dem OLG München vorgelegt.

OLG München, Az. 31 Wx 372/15 LG München I, Beschluss vom 21. August 2015, Az. 5 HK 1913/14 Vogel, E. u.a. ./. Prime Office AG 39 Antragsteller gemeinsamer Vertreter: RA Sekera-Terplan, c/o Kempter Gierlinger & Partner, 80799 München Verfahrensbevollmächtigte der Antragsgegnerin: Rechtsanwälte Hengeler Mueller, 40213 Düsseldorf

_______________

Spruchverfahren zum Squeeze-out bei der Bau-Verein zu Hamburg AG geht in die Verlängerung In dem Spruchverfahren zum Ausschluss der Minderheitsaktionäre bei der Bau-Verein zu Hamburg

AG zugunsten der TAG Immobilien AG hatte das Landgericht die Spruchanträge mit Beschluss vom

29. Juni 2015 zurückgewiesen. Das LG Hamburg verwies darauf, dass der Abfindungsbetrag

zutreffend unter Zugrundelegung des gewichteten Börsenkurses in einem Referenzzeitraum von drei

Monaten vor Bekanntgabe der Strukturmaßnahme ermittelt worden sei.

Gegen die Entscheidung des LG Hamburg haben sieben Antragsteller Beschwerde eingelegt. Den

Beschwerden hat das Landgericht mit Beschluss vom 30. Oktober 2015 nicht abgeholfen und die

Sache dem Hanseatischen Oberlandesgericht Hamburg vorgelegt.

LG Hamburg, Beschluss vom 29. Juni 2015, Az. 412 HKO 178/12 Zürn, T. u.a. ./. TAG Immobilien AG 65 Antragsteller gemeinsamer Vertreter: RA Dr. Dirk Unrau, c/o Causaconcilio, 24114 Kiel Verfahrensbevollmächtigte der Antragsgegnerin, TAG Immobilien AG: Rechtsanwälte Noerr LLP, 80333 München

_______________

Spruchverfahren zum Squeeze-out bei der ANZAG: Beschwerden gegen die Entscheidung des LG Frankfurt am Main In dem Spruchverfahren zum Ausschluss der Minderheitsaktionäre bei der Andreae-Noris Zahn AG

(ANZAG) hatte das Landgericht Frankfurt am Main mit Beschluss vom 25. November 2014 die

Barabfindung auf EUR 32,72 je ANZAG-Aktie festgelegt (Erhöhung um ca. 12,74 %).

Gegen diesen Beschluss haben mehrere Antragsteller, der gemeinsame Vertreter (RA Dr. Schüppen)

und die Antragsgegnerin, die Alliance Healthcare Deutschland Holdings 1 GmbH, Beschwerden

Spruchverfahren aktuell - Nr. 21/2015

SpruchZ 2015 Seite 403

eingelegt. Über diese wird das OLG Frankfurt am Main voraussichtlich im kommenden Jahr

entscheiden.

OLG Frankfurt am Main, Az. 21 W 38/15 LG Frankfurt am Main, Beschluss vom 25. November 2014, Az. 3-05 O 43/13 Zürn u.a. ./. Alliance Healthcare Deutschland Holdings 1 GmbH 96 Antragsteller

gemeinsamer Vertreter: RA WP Dr. Matthias Schüppen,

Graf Kanitz, Schüppen & Partner, 70173 Stuttgart Verfahrensbevollmächtigte der Antragsgegnerin: Rechtsanwälte Allen & Overy, 60306 Frankfurt am Main

_______________

Squeeze-out bei der C.J. VOGEL AKTIENGESELLSCHAFT für BETEILIGUNGEN: Landgericht Hamburg lehnt Erhöhung ab – Überprüfung durch das OLG In dem Spruchverfahren zu dem auf der außerordentliche Hauptversammlung der C.J. VOGEL AKTIENGESELLSCHAFT für BETEILIGUNGEN, Hamburg, am 14. Februar 2014 beschlossenen Übertragung der Aktien der Minderheitsaktionäre hat Landgericht Hamburg eine Erhöhung der Barabfindung abgelehnt (Beschluss vom 15. Oktober 2015, Az. 403 HKO 42/14). In seiner Entscheidung erklärt das Landgericht die deutlich höheren Börsenkurse angesichts der nur geringen Handelsvolumina für nicht maßgeblich (Gründe, S. 12 ff). Auch nach dem Ertragswertverfahren ergebe sich kein höherer Unternehmenswert (S. 15 ff.). Da es sich bei der Gesellschaft um eine reine Holdinggesellschaft handelt (die über die AURUM KG am Otto-Konzern beteiligt ist), ist auf die künftige Ertragskraft der Otto Group abzustellen. Nach Ansicht des Landgerichts sind die Planungen plausibel. Die von der Antragsgegnerin angesetzte Marktrisikoprämie in Höhe von 5% sei nicht zu hoch. Der angesetzte unverschuldete Betafaktor von 0,85 gebe das spezifische Unternehmensrisiko wieder (was zu verschuldeten Betafaktoren von 1,05 bis 1,30 führt, in der ewigen Rente bei 1,14). Auch der Wachstumsabschlag von 1,1% sei nicht zu gering bemessen. Diese erstinstanzliche Entscheidung wird vom Oberlandesgericht in II. Instanz überprüft werden, da mehrere Antragsteller Beschwerde eingelegt haben. LG Hamburg, Az. 403 HKO 42/14 Thomas Zürn u.a. ./. OTTO Aktiengesellschaft für Beteiligungen 65 Antragsteller gemeinsamer Vertreter: RA Dr. Dirk Unrau, 24114 Kiel Verfahrensbevollmächtigte der Antragsgegnerin, OTTO Aktiengesellschaft für Beteiligungen: Rechtsanwälte White & Case LLP, 20355 Hamburg

_______________

Spruchverfahren aktuell - Nr. 21/2015

SpruchZ 2015 Seite 404

Spruchverfahren zum verschmelzungsrechtlichen Squeeze-out bei der Dresdner Factoring AG Das Landgericht Leipzig hat die eingegangen Spruchanträge zu dem führenden Aktenzeichen 01 HK O

2401/15 verbunden und mit Beschluss vom 19. Oktober 2015 Herrn Rechtsanwalt Dr. Claus Wagner

zum gemeinsamen Vertreter bestellt. Der Antragsgegnerin wurde aufgegeben, innerhalb von drei

Monaten auf die Anträge zu erwidern.

LG Leipzig, Az. 01 HK O 2401/15 Arendts, A. u.a. ./. Dresdner Factoring AG 37 Antragsteller gemeinsamer Vertreter: RA Dr. Claus Wagner, 01277 Dresden

Anstehende Spruchverfahren & Mitteilungen

MeVis Medical Solutions AG: Beherrschungs- und Gewinnabführungsvertrag mit der VMS Deutschland Holdings GmbH in das Handelsregister eingetragen Corporate News

August 2015 geschlossene Beherrschungs- und Gewinnabführungsvertrag zwischen der VMS

Deutschland Holdings GmbH als herrschendem Unternehmen und der MeVis Medical Solutions AG

als beherrschtem Unternehmen am 20. Oktober 2015 in das Handelsregister des Amtsgerichts

Bremen eingetragen wurde und damit rechtswirksam geworden ist. Die Eintragung in das

Handelsregister wurde vom Amtsgericht Bremen am 21. Oktober 2015 bekanntgegeben. Die

Aktionäre der MeVis Medical Solutions AG hatten diesem Vertrag in der außerordentlichen

Hauptversammlung vom 29. September 2015 bereits mit großer Mehrheit zugestimmt.

Im Rahmen des Beherrschungs- und Gewinnabführungsvertrags verpflichtet sich die VMS

Deutschland Holdings GmbH, auf Verlangen eines jeden außenstehenden Aktionärs dessen MeVis-

Aktien gegen eine Barabfindung in Höhe von EUR 19,77 je Aktie zu erwerben.

Wahlweise garantiert die VMS Deutschland Holdings GmbH denjenigen außenstehenden Aktionären

der MeVis Medical Solutions AG, die von dem Abfindungsangebot keinen Gebrauch machen wollen,

für die Laufzeit des Beherrschungs- und Gewinnabführungsvertrags die Leistung einer jährlichen

Ausgleichszahlung pro Geschäftsjahr der MeVis Medical Solutions AG für jede auf den Namen

lautende Aktie der MeVis Medical Solutions AG mit einem anteiligen Betrag am Grundkapital von

EUR 1,00 je Aktie in Höhe von brutto 1,13 Euro / netto 0,95 Euro.

_______________

Spruchverfahren aktuell - Nr. 21/2015

SpruchZ 2015 Seite 405

NTT Com Security AG: Umwandlungsrechtlicher Squeeze-out

Ismaning, 19. November 2015 - Die NTT Communications Deutschland GmbH, die mit rund 93,01%

am Grundkapital der NTT Com Security AG beteiligt ist, hat den Vorstand der NTT Com Security AG

heute über ihre Entscheidung informiert, zum Zwecke der Vereinfachung der Konzernstruktur eine

Verschmelzung der NTT Com Security AG (als übertragender Rechtsträger) auf die NTT

Communications Deutschland GmbH (als übernehmender Rechtsträger) durchzuführen, in deren

Zusammenhang ein Ausschluss der übrigen Aktionäre (Minderheitsaktionäre) der NTT Com Security

AG nach § 62 Abs. 1 und Abs. 5 UmwG i.V.m. §§ 327a ff. AktG erfolgen soll. Der Formwechsel der NTT

Communications Deutschland GmbH in eine Aktiengesellschaft ist bereits eingeleitet. Die NTT

Communications Deutschland GmbH beabsichtigt daher, mit der NTT Com Security AG

Verhandlungen über einen Verschmelzungsvertrag aufzunehmen. In dem Verschmelzungsvertrag

soll die Angabe aufgenommen werden, dass im Zusammenhang mit der Verschmelzung ein

Ausschluss der übrigen Aktionäre der NTT Com Security AG gemäß § 62 Abs. 5 Satz 1 UmwG i.V.m. §§

327a ff. AktG erfolgen soll.

Zugleich hat die NTT Communications Deutschland GmbH gemäß § 62 Abs. 5 Satz 1 UmwG i.V.m. §§

327a ff. AktG das Verlangen gestellt, dass innerhalb von drei Monaten nach Abschluss des

Verschmelzungsvertrags die Hauptversammlung der NTT Com Security AG über die Übertragung der

Aktien der Minderheitsaktionäre der NTT Com Security AG auf die NTT Communications Deutschland

GmbH als Hauptaktionärin gegen Gewährung einer angemessenen Barabfindung beschließt.

NTT Com Security AG

Robert-Bürkle-Straße 3

85737 Ismaning

_______________

YOUNIQ AG: Konkretisierung des Squeeze-out-Verlangens, Festlegung der Barabfindung Quasi-Ad-hoc-Mitteilung der YOUNIQ AG (ISIN: DE 000 A0B 7EZ 7, WKN: A0B 7EZ)

Die Corestate Ben BidCo AG mit Sitz in Frankfurt am Main hat dem Vorstand der YOUNIQ AG mit

Schreiben vom heutigen Tage mitgeteilt, dass sie ihr Übertragungsverlangen vom 10. August 2015

bestätigt und konkretisiert. Die Corestate Ben BidCo AG hat die Barabfindung für die Übertragung

der Aktien der Minderheitsaktionäre der YOUNIQ AG auf die Corestate Ben BidCo AG (als

Hauptaktionärin) im Rahmen des geplanten Ausschlusses der Minderheitsaktionäre der YOUNIQ AG

gemäß §§ 62 Abs. 1, Abs. 5 UmwG, 327a ff. AktG (sog. umwandlungsrechtlicher Squeeze-out) gemäß

§ 62 Abs. 5 Satz 8 UmwG i.V.m. § 327b Abs. 1 Satz 1 AktG auf EUR 1,70 je auf den Inhaber lautende

Stückaktie der YOUNIQ AG festgelegt.

Spruchverfahren aktuell - Nr. 21/2015

SpruchZ 2015 Seite 406

Über den umwandlungsrechtlichen Squeeze-out soll in einer für den 10. Dezember 2015 geplanten

Hauptversammlung der YOUNIQ AG Beschluss gefasst werden.

Frankfurt am Main, 29. Oktober 2015

Der Vorstand

_______________

Gruschwitz Textilwerke Aktiengesellschaft: Umwandlungsrechtlicher Squeeze-out Corporate News Leutkirch im Allgäu, 30.10.2015 - Die pdm Holding AG hat heute dem Vorstand der Gruschwitz

Textilwerke AG mitgeteilt, dass sie mit rund 94,24 % am Grundkapital der Gruschwitz Textilwerke AG

beteiligt ist.

Die pdm Holding AG hat den Vorstand ferner über ihre Entscheidung informiert, eine Verschmelzung

der Gruschwitz Textilwerke AG (als übertragender Rechtsträger) auf die pdm Holding AG (als

übernehmender Rechtsträger) durchzuführen, in deren Zusammenhang ein Ausschluss der

Minderheitsaktionäre der Gruschwitz Textilwerke AG nach § 62 Abs. 1 und Abs. 5 des

Umwandlungsgesetzes (UmwG) i. V. m. §§ 327a ff. des Aktiengesetzes (AktG) erfolgen soll. Die pdm

Holding AG beabsichtigt daher, mit der Gruschwitz Textilwerke AG Verhandlungen über einen

Verschmelzungsvertrag aufzunehmen. In den Verschmelzungsvertrag soll die Angabe aufgenommen

werden, dass im Zusammenhang mit der Verschmelzung ein Ausschluss der übrigen Aktionäre der

Gruschwitz Textilwerke AG nach § 62 Abs. 5 Satz 1 UmwG i. V. m. §§ 327a ff. AktG erfolgen soll.

Zugleich hat die pdm Holding AG gemäß § 62 Abs. 5 Satz 1 UmwG i. V. m. § 327a Abs. 1 AktG das

Verlangen gestellt, dass innerhalb von drei Monaten nach Abschluss des Verschmelzungsvertrags die

Hauptversammlung der Gruschwitz Textilwerke AG die Übertragung der Aktien der übrigen Aktionäre

der Gruschwitz Textilwerke AG auf die pdm Holding AG als Hauptaktionärin gegen Gewährung einer

angemessenen Barabfindung beschließt.

Der Termin der außerordentlichen Hauptversammlung, in der über diese Vereinfachung der

Konzernstruktur Beschluss gefasst werden soll, wird von der Gesellschaft rechtzeitig bekannt-

gegeben.

Der Vorstand

Leutkirch, den 30.10.2015

Spruchverfahren aktuell - Nr. 21/2015

SpruchZ 2015 Seite 407

Abgeschlossene Spruchverfahren

Vergleichsweise Beendigung des Spruchverfahrens zum Squeeze-out bei der Hansen Sicherheitstechnik AG In dem Spruchverfahren zu dem 2013 beschlossenen Squeeze-out der Minderheitsaktionäre bei der

Hansen Sicherheitstechnik AG, München, hat das Landgericht München I mit Beschluss vom 20.

Oktober 2015 den Abschluss eines Vergleichs zwischen den Beteiligten festgestellt.

Die Hauptaktionärin Kopex S.A. hatte eine Barabfindung in Höhe von EUR 46,92 je Hansen-Aktie

angeboten. Die vergleichsweise Regelung sieht eine Anhebung um EUR 6,08 auf EUR 53,- je

Stückaktie vor. Die entspricht einer Erhöhung um ca. 13%. Der Erhöhungsbetrag ist seit dem Tag der

Hauptversammlung (6. August 2013) mit 5 Prozentpunkten über dem Basiszinssatz zu verzinsen.

LG München I, Az. 5 HK O 22594/13 Vogel, E. u.a. ./. Kopex S.A. 70 Antragsteller gemeinsamer Vertreter: RA Thomas Mayrhofer Verfahrensbevollmächtigter der Antragsgegnerin, Kopex S.A.: Rechtsanwalt Dr. Jacek Franek

_______________

Squeeze-out bei der Shigo Asia AG: OLG Hamburg kippt erstinstanzliche Erhöhung der Barabfindung In dem Spruchverfahren zum Ausschluss der Minderheitsaktionäre (Squeeze-out) bei der Shigo Asia

AG, Hamburg, hatte das Landgericht Hamburg die Barabfindung von EUR 21,73 deutlich auf EUR

29,65 erhöht (Beschluss vom 21. März 2014), siehe

http://spruchverfahren.blogspot.de/2014/04/squeeze-out-shigo-asia-ag-lg-hamburg.html.

Aufgrund der von der Antragsgegnerin gegen diesen Beschluss eingelegte Beschwerde hat das OLG

die Anträge auf Festsetzung einer höheren Barabfindung nunmehr überraschend ohne mündliche

Verhandlung zurückgewiesen (Beschluss vom 18. September 2015). Von der erstinstanzlichen

Entscheidung bleibt nur die Kostenregelung zugunsten der Antragsteller übrig.

Das OLG stützt sich im Wesentlichen darauf, dass anstatt der vom Landgericht angesetzten

Marktrisikoprämie in Höhe von 4,5% eine Prämie in Höhe von 5% anzusetzen sei (S. 9 ff.). Zwar sei

die Begründung für den Ansatz des zu Stichtag oberen Wertes von 5% (damalige Empfehlung des

FAUB: 4 - 5%) nicht sehr ausführlich. Der Kapitalmarkt sei jedoch zum Stichtag durch eine gestiegene

Risikoaversion geprägt gewesen. Die Wirtschaftsprüfer hätten darauf hingewiesen, dass der FAUB

mit Verlautbarung vom 10. Januar 2012 die Prüfung des Ansatz einer Risikoprämie am oberen Ende

der empfohlenen Bandbreite empfohlen habe (S. 11). Insoweit bestehe keine hinreichende

Spruchverfahren aktuell - Nr. 21/2015

SpruchZ 2015 Seite 408

Tatsachengrundlage für eine eigene, von den sachverständigen Feststellungen abweichende

Schätzung der Marktrisikoprämie. Auch die Erhöhung der Marktrisikoprämie um einen länder-

spezifischen Zuschlag in Höhe von 1,05% hält das OLG für sachgerecht (S. 11 ff).

OLG Hamburg, Az. 13 W 44/14 LG Hamburg, Az. 417 HKO 205/12 41 Antragsteller gemeinsamer Vertreter: RA Dr. Dirk Unrau Verfahrensbevollmächtigte der Antragsgegnerin, Crown Eminence Investment Limited: Rechtsanwälte Freshfields Bruckhaus Deringer

Aufsätze zum Spruchverfahren

Bayer/Hoffmann, Das „FRoSTA“-Zeitalter ist zu Ende Prof. Dr. Walter Bayer/Dipl.-Kfm. Thomas Hoffmann, Das „FRoSTA“-Zeitalter ist zu Ende – ein rechtstatsächlicher Nachruf, AG 2015, R307 - R309

Die beiden Autoren von der Universität Jena stellen das fast zwei Jahre lang dauernde "Delisting-

Drama" nach der umstrittenen FRoSTA-Entscheidung dar. Diese Entscheidung habe die Schleusen für

eine Welle von abfindungsfreien Börsenabgängen geöffnet, und zwar zum Schaden sowohl von

institutionellen Investoren als auch zahlreicher Kleinanleger.

Neben der Ende 2014 vorgelegten Studie der Wertpapierhandelsbank Solventis, bei der die fehlende

Differenzierung zwischen echten Delistings und bloßen Abgängen kritisiert wird, gebe es mehrere

wissenschaftliche Untersuchungen, die eine FroSTA-"Schadensbilanz" ermöglichten. Gelobt wir die

Untersuchung von Karami/Schuster („Eine empirische Analyse des Kurs- und Liquiditätseffekts auf die

Ankündigung eines Börsenrückzugs am deutschen Kapitalmarkts im Lichte der „FRoSTA“-

Entscheidung des BGH“, eine sog. Ereignisstudie. Dargestellt wird des Weiteren die

von Doumet/Limbach/Theißen vorgelegte Untersuchung („Ich bin dann mal weg: Werteffekte von

Delistings deutscher Aktiengesellschaften nach dem Frosta-Urteil“).

Wie gut die jetzt gefundene kapitalmarktrechtliche Lösung des Gesetzgebers im Delisting-Fall wirklich

sei, werde sich zukünftig vor allem darin zeigen, wie einfach (oder schwer) es gerade für kleinere

Unternehmen sein werde, die beim Börsengang nur an einer relativ kleinen Streubesitzquote

interessiert sind, sein wird, Aktienanleger zu finden.

_______________

Spruchverfahren aktuell - Nr. 21/2015

SpruchZ 2015 Seite 409

Goetz, Fragwürdige Neuregelung des Börsenrückzugs Dr. Axel Goetz, Fragwürdige Neuregelung des Börsenrückzugs, BB 2015 (Heft 45), 2691 - 2694 Der Autor stellt die Neuregelung des Delistings durch das vom Bundestag am 1. Oktober 2015

verabschiedete "Umsetzungsgesetz zur Transparenzrichtlinie-Änderungsrichtlinie" dar. Zukünftig ist

im BörsG verankert, dass der Börsenrückzug ein an den Maßgaben des Wertpapierübernahme-

gesetzes (WpÜG) orientiertes Kaufangebot erfordert (vgl. § 39 Abs. 2 S. 3 Nr. 1 BörsG n.F.). Ein Exit-

Angebot ist nur ausnahmsweise entbehrlich. Für die Angebotshöhe ist grundsätzlich der gewichtete

durchschnittliche Sechs-Monats-Kurs vor Veröffentlichung der Angebotsabsicht nach §§ 10 Abs. 1, 35

Abs. 1 WpÜG maßgeblich.

_______________

Gärtner/Handke/Strauch, BB-Rechtsprechungsreport Spruchverfahren Gärtner/Handke/Strauch, BB-Rechtsprechungsreport Spruchverfahren 2013 - 2015, BB 2015, 2307 - 2319

Die Autoren, drei Rechtsanwälte der Kanzlei Hogan Lovells International LLP, bieten einen

Rundumblick über die Rechtsprechungspraxis zu Spruchverfahren, angefangen von der Zulässigkeit

(Rechtsprechungsänderung zum Delisting) über verfahrensrechtliche Fragen sowie Bewertungsfragen

bis hin zu den Kosten. Als Fazit konstatieren sie, dass die Entscheidungspraxis im Rahmen von

Spruchverfahren zwischen den verschiedenen Oberlandesgerichtsbezirken "nicht nur unerheblich

divergiert". In der Tat entwickelt sich ein Spruchverfahren in der Praxis derzeit ganz unterschiedlich,

je nachdem, ob es in München, Stuttgart, Berlin, Hamburg, Frankfurt am Main oder an einem

anderen Gerichtsort anhängig ist.

Spruchverfahren aktuell - Nr. 21/2015

SpruchZ 2015 Seite 410

Bemerkenswerte Befunde © Prof. Dr. Leonhard Knoll

Bemerkenswerte Befunde - Fall 10:

Die Sache mit der Unsicherheit

Seit dem ersten Fall haben wir uns in dieser Rubrik praktisch ständig mit Problemen beschäftigt, die

durch Unsicherheit/Risiko bedingt sind. Auch für den Abschluss dieser initialen Reihe (für die Zukunft

ist geplant, immer wieder einmal einzelne „Bemerkenswerte Befunde“ zu veröffentlichen) habe ich

zwei Befunde aus Spruchverfahren herausgesucht, in denen die Verarbeitung von Unsicherheit auf

eine bemerkenswerte Weise den Ausgangspunkt für die Einschätzung einer jeweils überaus

wertrelevanten Problematik bildet. So wird in gewisser Weise der Kreis geschlossen, der mit „Fall 1:

`Doppelerfassung´ des Risikos in Zähler und Nenner“ begann.

Beide Befunde zeigen meines Erachtens eindrucksvoll, dass Unsicherheit in der

Unternehmensbewertung oft inkonsistent behandelt wird. Vielleicht liegt das daran, dass hier ein

geradezu definitorisches Phänomen unserer Existenz vorliegt (wie sagte Benjamin Franklin so schön:

„Nur zwei Dinge auf dieser Welt sind uns sicher: Der Tod und die Steuer.“), zu dem sich jeder von uns

schon aufgrund vielfältiger Erfahrungen eine Meinung gebildet hat. Diese Meinung versucht er/sie

dann auch, auf die Unternehmensbewertung anzuwenden bzw. für die dortigen Fragen zu

adaptieren, und das geht nicht immer gut.

Im ersten Teil der Aufgabe kommt dabei die Unsicherheit beinahe überraschend ins Spiel:

a) In einem Spruchverfahren war von einem Antragsteller gefordert worden, eine höhere

Thesaurierung in der ewigen Rente zu unterstellen, weil dies wegen der steuerlichen Vorteile

von Thesaurierungen gemäß dem Grundsatz der bestmöglichen Verwertung des

Gesellschaftsvermögens geboten sei. Diese Forderung nach bestmöglicher Verwertung des

Gesellschaftsvermögens wurde vom gerichtlich bestellten Sachverständigen im Rahmen

seines Gutachtens wie folgt kommentiert:

„Hierzu ist anzumerken, dass soweit die Unsicherheit eines Zahlungsstroms im Nenner

berücksichtigt wird (…) im Zähler Erwartungswerte abgebildet werden müssen“.

Nehmen Sie zu dieser Aussage des Sachverständigen Stellung.

Im zweiten Aufgabenteil zieht sich die Unsicherheit dagegen ex ovo wie ein roter Faden

durch die zu kommentierende Beurteilung:

Spruchverfahren aktuell - Nr. 21/2015

SpruchZ 2015 Seite 411

b) Im Spruchverfahren zu einem Unternehmensvertrag wurde von Antragstellern bemängelt,

dass die Zukunftsaussichten wegen der Nichtberücksichtigung eines Großauftrags zu negativ

eingeschätzt worden seien. Die Gesellschaft hatte für diesen Auftrag nicht einmal einen

Monat nach dem durch die Terminierung einer außerordentlichen (!) Hauptversammlung

fixierten Bewertungsstichtag am Ende eines fast zwei Jahre dauernden öffentlichen Vergabe-

verfahrens den Zuschlag erhalten. Das judizierende Landgericht verteidigte diese

Nichtberücksichtigung in der Begründung seines Beschlusses mit den folgenden Aus-

führungen:

„Zwar trifft es zu, dass spätere Entwicklungen entsprechend der Wurzeltheorie bei der

Bewertung zu berücksichtigen sind, wenn deren Verursachung in die Zeit vor dem

Bewertungsstichtag fällt und diese im Zeitpunkt der Bewertung mit genügend hoher

Wahrscheinlichkeit vorauszusehen waren. (…) Daran mangelt es hier jedoch. Hier ist

nämlich zu beachten, dass der Auftrag aufgrund eines ab Mai 2009 bereits

andauernden öffentlichen Vergabeverfahrens erteilt wurde. Da ein öffentliches

Vergabeverfahren in eine gesetzlich geregelte Verfahren (sic!) in mehreren Stufen

verläuft, bei dem Angebote ggf. immer wieder angepasst werden und bereits die

Nichterfüllung formaler Kriterien ein Ausschlusskriterium sein kann, sind grundsätzlich

Erfolgschancen für den Zuschlag schwer einzuschätzen. Aufgrund des hohen Auf-

tragsvolumens, der hohen Bonität der öffentlichen Hand und der Transparenz des

Ausschreibungsverfahrens waren zudem einige größere Wettbewerber am Aus-

schreibungsverfahren beteiligt, die u.U. günstigere Gebote abgeben hätten können

und zu beachten ist, dass die … [Bewertungsobjekt, LK] erstmals eine Kombination

ihrer Produkte (…) anbot, wobei eine Integration ihrer Produkte zu diesem Zeitpunkt

noch nicht erfolgt war, mithin ein Erfolg im Vergabeverfahren sehr unsicher war.“

Nehmen Sie zu dieser Begründung unter den folgenden Aspekten Stellung:

Hat die Formulierung „im Zeitpunkt der Bewertung mit genügend hoher Wahr-

scheinlichkeit vorauszusehen waren“ angesichts der bei zukunftsorientierten

Bewertungsverfahren heranzuziehenden Konzepten Erwartungswertbildung und

Sicherheitsäquivalent eine sinnvolle Bedeutung?

Was könnte man dieser Formulierung eventuell an Sinn abgewinnen und warum

erscheint dies im beschriebenen Fall gerade nicht einschlägig?

Lösungen:

a) Es ist völlig abwegig, dass der Ansatz von Erwartungswerten die Forderung nach bestmöglicher

Verwertung des Gesellschaftsvermögens in irgendeiner Weise in Frage stellen könnte. Der

Erwartungswert ist ein Parameter einer gegebenen Wahrscheinlichkeitsverteilung, während das

Gebot der bestmöglichen Verwertung verlangt, dass die Alternative mit der aus Eigentümersicht

bestmöglichen Wahrscheinlichkeitsverteilung gewählt wird. Hinsichtlich der in der Aufgaben-

Spruchverfahren aktuell - Nr. 21/2015

SpruchZ 2015 Seite 412

stellung angesprochenen Problematik geht es nur um eine Operation, welche auf die

Gewinnverwendung Einfluss nimmt und lediglich auf der Basis einer steuerlichen Diskriminierung

Vorteile erzeugt. Gerade wenn man die Vorgaben des in dem damaligen Verfahren als Referenz

propagierten IDW S 1 i.d.F. 2005 ernst nimmt, muss man diese Vorteile nutzen, da man an-

sonsten sehenden Auges Wert verschenkt.

b) Zu den beiden Punkten:

Ertrags- bzw. DCF-Werte, die in praktisch allen Spruchverfahren für die Bewertung des

operativen Geschäfts der jeweiligen Gesellschaft ermittelt werden, sind „Zukunfts-

erfolgswerte“. Bei Zukunftserfolgswerten sind alle möglichen Ausprägungen zukünftiger Cash

Flows wahrscheinlichkeitsgewichtet zu berücksichtigen. Die Erfassung der Risikoaversion

erfolgt dann über einen Abschlag im Zähler (Sicherheitsäquivalent) oder einen Zuschlag im

Nenner der Diskontierungsbrüche. Es gibt also für Ausprägungen dieser zentralen zufälligen

Variable nur eine „genügend hohe Wahrscheinlichkeit“ > 0 (→ dieser Cash Flow muss

möglich sein) und keine darüber hinaus gehende Konkretisierung, die bspw. für die

Teilnahme an einem öffentlichen Vergabeverfahren heranzuziehen wäre.

Natürlich sind die Schätzung der Verteilungsfunktion und die Berechnung entsprechender

Erwartungswerte nicht trivial. Außerdem bestehen offensichtliche Manipulationsgefahren.

Insofern ist ein hinreichender Grad der Konkretisierung von Plänen über mögliche Cash

Flows (CF) zu fordern, damit keine reinen Wunschträume verarbeitet werden. Bei der

Teilnahme an einem fast zwei Jahre dauernden und kurz vor dem Abschluss stehenden

Vergabeverfahren darf man aber sicher von einer hinreichenden Konkretisierung ausgehen,

so dass der Ansatz einer Wahrscheinlichkeit 0 für die Cash Flows aus dem Projekt nicht zu

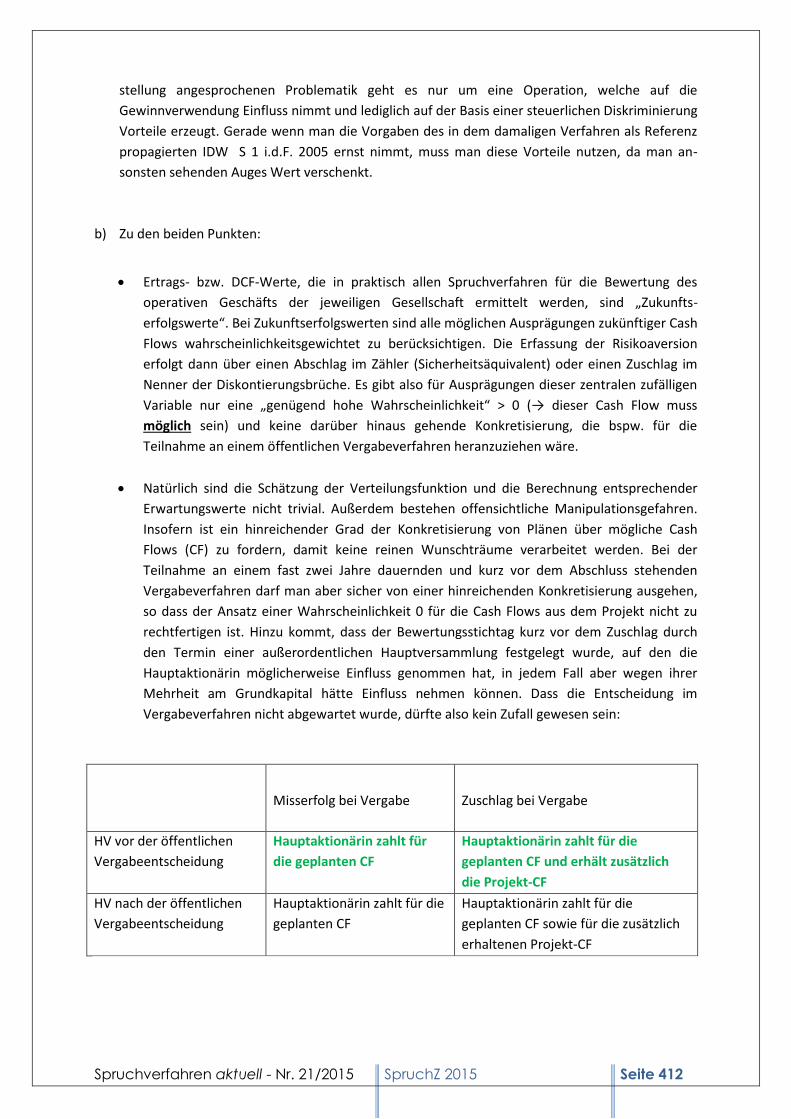

rechtfertigen ist. Hinzu kommt, dass der Bewertungsstichtag kurz vor dem Zuschlag durch

den Termin einer außerordentlichen Hauptversammlung festgelegt wurde, auf den die

Hauptaktionärin möglicherweise Einfluss genommen hat, in jedem Fall aber wegen ihrer

Mehrheit am Grundkapital hätte Einfluss nehmen können. Dass die Entscheidung im

Vergabeverfahren nicht abgewartet wurde, dürfte also kein Zufall gewesen sein:

Misserfolg bei Vergabe

Zuschlag bei Vergabe

HV vor der öffentlichen

Vergabeentscheidung

Hauptaktionärin zahlt für

die geplanten CF

Hauptaktionärin zahlt für die

geplanten CF und erhält zusätzlich

die Projekt-CF

HV nach der öffentlichen

Vergabeentscheidung

Hauptaktionärin zahlt für die

geplanten CF

Hauptaktionärin zahlt für die

geplanten CF sowie für die zusätzlich

erhaltenen Projekt-CF

Spruchverfahren aktuell - Nr. 21/2015

SpruchZ 2015 Seite 413

Die Akzeptanz des Nullansatzes der Projekt-CF macht die vorzeitige HV-Terminierung zu einer

dominanten Strategie für die Hauptaktionärin: Sie verliert nie und erspart sich die

Kompensation, wenn die Gesellschaft den Zuschlag in der Ausschreibung erhält!

Fazit: Unsicherheit/Risiko als Wurzel oder Lösung von Problemen wird uns sicher noch öfter in

Spruchverfahren begegnen und vermutlich auch in zukünftigen „BEMERKENSWERTEN BEFUNDEN“!

Informationen über Spruchverfahrens-Kandidaten

Endspiel-Studie 2015 der Solventis Wertpapierhandelsbank GmbH

Pressemitteilung der Solventis Wertpapierhandelsbank GmbH

Die 10. Endspiel-Studie der Solventis Wertpapierhandelsbank GmbH ist da.

Unter „ Endspielen“ verstehen wir Unternehmen, bei denen Strukturmaßnahmen wie

Beherrschungs- und Gewinnabführungsvertrag, Delisting oder Squeeze-Out bereits angekündigt oder

durchgeführt wurden, und Unternehmen, bei denen eine solche Strukturmaßnahme anstehen

könnte.

Erneut beschäftigen wir uns mit dem Thema Delisting. Hier liegt ein Gesetzentwurf vor, der die für

Minderheiten schutzlose Situation seit der Frosta-Entscheidung beenden soll. Alles deutet leider

darauf hin, dass der Generalangriff auf WpÜG und Spruchverfahren durch die gesetzlichen

Regelungen nicht entscheidend entschärft wird.

Sie erfahren, was sich seit der letzten Endspiel-Studie (Okt. 2014) bei den Endspielen im

Wesentlichen getan hat. Insbesondere heben wir die Fälle hervor, bei denen der Mehrheitsaktionär

weiter aufgestockt oder maßgebliche Schwellen überschritten hat.

Endspiele bieten nach wie vor rentable Chancen bei vergleichsweise geringen Risiken. Die Renditen

der seit Oktober 2014 abgeschlossenen Endspiele sind erstmals seit 4 Jahren wieder deutlich

gestiegen. Zudem berechnen wir die Performance inklusive der Verzinsung der Nachbesserung.

Unser Endspiel-Universum umfasst wieder mehr als 200 Unternehmen. Sie sind nach verschiedenen

Kriterien wie Veränderungen in der Aktionärsstruktur, kritischen Schwellen bei Stimmrechts- und

Grundkapitalanteilen aufbereitet und übersichtlich zusammengefasst.

Spruchverfahren aktuell - Nr. 21/2015

SpruchZ 2015 Seite 414

Unsere 12 Endspiel-Kandidaten halten wir unter

fundamentalen Gesichtspunkten für kaufenswert.

Sie bieten Kurspotential und zusätzlich die Chance

auf ein Endspiel.

Abgerundet wird die fast 70-seitige Studie, die

bereits im 10. Jahr erscheint, von einer

übersichtlichen Zusammenstellung der wesent-

lichen Eckdaten der mehr als 200 Unternehmen.

Die Solventis Wertpapierhandelsbank GmbH bietet

Ihnen diese einzigartige Ausarbeitung zum Preis von

795,- EUR zuzüglich Umsatzsteuer an.

Bei Interesse setzen Sie sich bitte mit uns in

Verbindung. Sie erhalten die Studie dann umgehend

per Post.

Sie können die Studie wie folgt bestellen:

- Per E-Mail an [email protected]

- Per Fax an die Nummer 06131 – 48 60-519

- Telefonisch unter 06131 – 48 60-500

Zeitschrift und Dokumente auf http://de.slideshare.net/SpruchZ

Impressum

______________________

Zeitschrift

Spruchverfahren aktuell

(SpruchZ)

4. Jahrgang

ISSN 2195-7274

Herausgeber:

Interessengemeinschaft

Spruchverfahren (IG Spruch),

c/o Rechtsanwaltskanzlei

ARENDTS ANWÄLTE,

Perlacher Str. 68,

D - 82031 Grünwald

(bei München)

Bestellungen bitte an die E-Mail-

Adresse: [email protected]

Redaktion/Mitarbeiter: [email protected]

RA Martin Arendts, M.B.L.-HSG

(presserechtlich verantwortlich),

RA Dr. Peter Dreier, RA/StB Dr.

Theo Schubert, M.C.L. Univ. Mich.,

Prof. Dr. Leonhard Knoll

(„Bemerkenswerte Befunde“)

c/o ARENDTS ANWÄLTE, Perlacher Str. 68, D - 82031 Grünwald

© 2015 für eigene Beiträge bei den

Autoren.